Todo grande banco afirma estar implantando inteligência artificial. Anunciam chatbots para atendimento ao cliente, sistemas de detecção de fraude e mesas de negociação algorítmica. Mas a maioria dessas implementações representa automação incremental sobre infraestrutura antiga, não transformação fundamental.

A verdadeira questão enfrentada pela indústria financeira em 2025 não é se os bancos usarão IA, mas se a IA irá fundamentalmente redesenhar o próprio setor bancário - transformando instituições financeiras em sistemas verdadeiramente inteligentes onde cada processo, decisão e interação com o cliente fluem através da inteligência artificial.

JPMorgan Chase, o maior banco do mundo por capitalização de mercado, está buscando o que chama de "empresa totalmente conectada à IA," proporcionando a cada funcionário agentes de IA, automatizando cada processo nos bastidores e organizando cada experiência do cliente com IA. Essa visão vai muito além da automação superficial que caracteriza a maioria das iniciativas tecnológicas bancárias. Representa uma tentativa de reiniciar fundamentalmente o que é um banco e como ele opera. Compreender essa transformação requer distinguir entre o marketing e a mudança sistêmica, examinando tanto as capacidades tecnológicas emergentes hoje quanto as profundas implicações organizacionais, econômicas e regulatórias que elas carregam.

As apostas são enormes. A consultoria McKinsey estima que a IA generativa pode criar entre $200 bilhões e $340 bilhões em valor adicional anual no setor bancário se as instituições maximizarem sua aplicação em conformidade regulatória, atendimento ao cliente, desenvolvimento de software e gestão de riscos. Mas realizar esse potencial requer mais do que implementar novas ferramentas. Exige reconstruir o banco desde sua fundação, enfrentando sistemas legados entrincheirados, navegando por estruturas regulatórias incertas e gerenciando a disrupção da força de trabalho que pode remodelar o emprego em todo o setor.

Este artigo explora o que realmente significa construir um banco movido por IA. Examina a implantação pioneira da JPMorgan como um estudo de caso, analisa como a IA transforma funções bancárias centrais, explica o surgimento de sistemas de IA agêncios capazes de tomadas de decisão autônomas multietapas, investiga as implicações para a força de trabalho, avalia dinâmicas competitivas, enfrenta desafios de implementação, examina preocupações regulatórias e éticas, compara a IA bancária tradicional com alternativas de finanças descentralizadas e define como pode ser um verdadeiro banco de IA quando essa transformação atingir a maturidade. A imagem que emerge é de mudança radical - uma redefinição fundamental das instituições financeiras que poderia desfocar a linha entre organizações humanas e sistemas inteligentes.

Definindo o Banco de IA: Indo além da Automação Superficial

A expressão "banco de IA" corre o risco de se tornar sem sentido pelo uso excessivo. Toda instituição financeira implanta alguma forma de aprendizado de máquina para pontuação de crédito, detecção de fraude ou segmentação de clientes. Essas aplicações representam progresso tecnológico importante, mas não constituem transformação fundamental. Para entender o que realmente diferencia um banco movido por IA de uma instituição tradicional com ferramentas de IA, devemos examinar várias características definidoras.

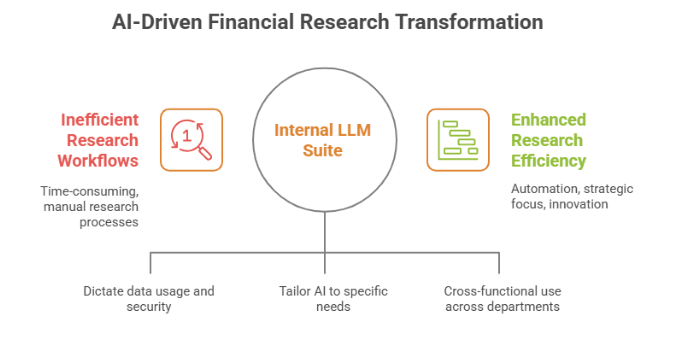

Primeiro, um banco de IA integra a inteligência artificial em toda sua pilha operacional, não apenas em certos pontos de contato. Bancos tradicionais implantam IA em bolsões isolados: um sistema de detecção de fraude aqui, um chatbot ali, talvez alguma negociação algorítmica em mercados específicos. Essas implementações raramente se comunicam entre si ou compartilham aprendizado em toda a instituição. Um verdadeiro banco de IA, por contraste, constrói uma camada de inteligência unificada que conecta cada sistema, banco de dados e processo. A LLM Suite da JPMorgan exemplifica essa abordagem, criando um portal que aproveita modelos de linguagem de grande escala da OpenAI e Anthropic, atualizados a cada oito semanas conforme o banco alimenta mais dados de seus vastos bancos de dados e aplicações de software dos principais negócios.

Segundo, bancos de IA empregam sistemas agêncios capazes de executar tarefas complexas multietapas com supervisão humana mínima. Isso representa um salto qualitativo além da automação anterior. Gerações anteriores de tecnologia bancária automatizaram processos específicos e definidos - registrar transações, gerar relatórios padrão, sinalizar atividades suspeitas com base em regras predeterminadas. A IA agêncios, no entanto, pode raciocinar em situações ambíguas, tomar decisões dependentes de contexto, e orquestrar fluxos de trabalho que anteriormente exigiam julgamento humano. A JPMorgan começou a implantar IA agêncios para lidar com tarefas complexas multietapas para funcionários, com esses agentes tornando-se cada vez mais poderosos e conectados em toda a instituição, permitindo-lhes assumir mais responsabilidades.

Terceiro, verdadeiros bancos de IA reorganizam fundamentalmente o trabalho em torno das capacidades da IA em vez de simplesmente aumentar as funções existentes. Isso significa reconceptualizar funções de trabalho, estruturas de relatório e processos operacionais para aproveitar ao máximo o que a IA possibilita em vez de forçar a nova tecnologia em moldes organizacionais antigos. A distinção é extremamente importante. Um banco que dá aos operadores acesso a ferramentas de análise movidas por IA está aumentando as funções tradicionais. Um banco que implanta agentes de negociação de IA que operam com supervisão humana está transformando a natureza do trabalho de negociação em si.

Quarto, bancos de IA implementam sistemas de aprendizado contínuo que melhoram ao longo do tempo através da interação com dados operacionais reais. Ao contrário de software estático que funciona da mesma maneira indefinidamente, sistemas de IA evoluem. Aprendem com cada interação com o cliente, cada padrão de transação, cada movimento de mercado e cada resultado operacional. Isso cria vantagens cumulativas à medida que o sistema acumula experiência e refina sua compreensão de padrões complexos.

Finalmente, bancos de IA abraçam a automação de ponta a ponta de processos que tradicionalmente requeriam intervenção humana em múltiplos pontos de decisão. Isso não necessariamente elimina os humanos do loop, mas muda fundamentalmente seu papel de executar tarefas para supervisionar e direcionar sistemas de IA. O humano se torna um maestro orquestrando a inteligência da máquina em vez de um trabalhador realizando tarefas.

Essas características distinguem a transformação genuína da melhoria incremental. A maioria dos bancos hoje se posiciona em algum lugar entre instituições tradicionais com ferramentas de IA e verdadeiros bancos de IA. A iniciativa atual da JPMorgan representa uma das tentativas mais ambiciosas de empurrar para o fim posterior desse espectro.

JPMorgan Chase: Modelo para uma Instituição AI-Primeira

A transformação da IA da JPMorgan Chase fornece o estudo de caso mais abrangente disponível de como uma grande instituição financeira tenta se reconstruir em torno da inteligência artificial. A iniciativa centra-se na LLM Suite, uma plataforma proprietária que dá aos funcionários acesso a modelos de linguagem de ponta, enquanto mantém os requisitos de segurança e conformidade essenciais para operações bancárias.

O banco lançou a LLM Suite para 140.000 funcionários, tornando-se uma das maiores implantações empresariais de IA generativa em qualquer indústria. A plataforma foi inicialmente lançada no verão de 2024 e alcançou 200.000 usuários integrados em oito meses, impulsionada em parte pela demanda dos funcionários por capacidades de IA. Essa adoção orgânica sugere que a tecnologia atende a necessidades genuínas de fluxo de trabalho em vez de representar um mandato de cima para baixo que os funcionários resistem.

A arquitetura técnica reflete a abordagem da JPMorgan para equilibrar inovação com requisitos institucionais. Em vez de construir seus próprios modelos fundamentais do zero - um empreendimento intensivo em recursos, mesmo para um banco com o orçamento anual de tecnologia de $18 bilhões da JPMorgan - a empresa criou uma arquitetura de portal que fornece acesso a múltiplos modelos de linguagem externos. A plataforma foi lançada com o modelo de linguagem da OpenAI e está projetada para explorar vários modelos, dependendo dos casos de uso, evitando a dependência de qualquer fornecedor único, permitindo ao banco alavancar avanços rápidos em capacidades de IA à medida que novos modelos surgem.

Segurança de dados e proteção de propriedade intelectual moldaram esse design. A JPMorgan restringiu o uso de ChatGPT por funcionários porque o banco não queria expor seus dados a provedores externos, implementando a LLM Suite de uma forma que aproveita modelos enquanto mantém os dados protegidos e não utilizados para treinar os modelos. Isso aborda um desafio crítico para instituições financeiras: sistemas de IA exigem grandes quantidades de dados para funcionar eficazmente, mas os bancos detêm informações intensamente sensíveis sobre clientes, transações e estratégias proprietárias. A abordagem de portal permite à JPMorgan aproveitar capacidades de IA enquanto mantém controle sobre suas informações proprietárias.

As capacidades da plataforma se espalham pelas principais divisões da instituição. No banco de investimento, a IA acelera dramaticamente a produção de materiais que tradicionalmente consumiam horas de analistas. Derek Waldron, diretor de análise da JPMorgan, demonstrou a LLM Suite criando uma apresentação de cinco páginas de banco de investimento para uma reunião de CEO de empresa de tecnologia em cerca de 30 segundos, trabalho que anteriormente exigiria equipes de analistas trabalhando longas horas à noite. O banco também está treinando a IA para redigir memorandos confidenciais para clientes de fusões e aquisições, documentos que tradicionalmente chegam a centenas de páginas e sintetizam análises financeiras, legais e estratégicas complexas.

No banco de varejo, as aplicações focam em eficiência operacional e aprimoramento do atendimento ao cliente. O banco lançou o EVEE Intelligent Q&A, uma ferramenta de IA generativa que permite aos especialistas de atendimento ao cliente fazerem perguntas e receberem respostas concisas sobre as políticas e documentação do Chase, melhorando a eficiência, os tempos resolução de chamadas e o trabalho de funcionários. Conteúdo: e a satisfação do cliente. Isso aborda um desafio persistente no banco de consumo: os representantes de atendimento ao cliente devem navegar por vastos repositórios de informações sobre produtos, requisitos regulatórios e diretrizes de procedimentos. A IA que pode acessar instantaneamente informações relevantes transforma sua eficácia.

Para equipes de tecnologia, o JPMorgan implementou um assistente de codificação que tem desempenhado um papel significativo na melhoria da eficiência do desenvolvimento de software, com o banco registrando aumentos de produtividade de 10 a 20 por cento. Dado que o Goldman Sachs equipou 12.000 de seus desenvolvedores com IA generativa e cita ganhos de produtividade significativos, esta aplicação representa uma ampla tendência da indústria. O desenvolvimento de software representa um caso de uso particularmente forte para a IA, pois a codificação envolve traduzir requisitos em sequências lógicas de instruções - precisamente o tipo de tarefa de correspondência de padrões e geração onde os modelos de linguagem se destacam.

O aspecto mais ambicioso da iniciativa do JPMorgan envolve a transição de IA generativa que cria conteúdo para IA agente que executa processos. De acordo com um roteiro interno, o JPMorgan está agora no início da próxima fase de seu projeto de IA, tendo começado a implantar IA agente para lidar com tarefas complexas e multietapas para os funcionários, com esses agentes se tornando cada vez mais poderosos em suas capacidades e conectividade em toda a instituição. Essa transição representa uma escalada fundamental no papel da IA, passando de assistir humanos para executar tarefas de forma autônoma.

A visão se estende para a integração completa da organização. A ampla visão do JPMorgan é para um futuro em que o banco seja uma empresa totalmente conectada por IA, com cada funcionário equipado com agentes de IA, cada processo nos bastidores automatizado e cada experiência do cliente personalizada com concierges de IA. Realizar essa visão, no entanto, enfrenta obstáculos substanciais. Mesmo com um orçamento anual de tecnologia de $18 bilhões, levará anos para o JPMorgan realizar o potencial da IA ao integrar o poder cognitivo dos modelos de IA com os dados proprietários do banco e programas de software, com milhares de diferentes aplicações exigindo trabalho significativo para se conectar em um ecossistema de IA.

O impacto financeiro dos investimentos em IA do JPMorgan começou a se materializar. Os lucros do banco no primeiro trimestre de 2025 refletiram a importância estratégica dessas inovações, relatando um lucro líquido de $14,6 bilhões, um aumento de 9% em relação ao ano anterior, com os investimentos em IA e tecnologia citados como principais contribuintes para esse desempenho. Isso valida o caso de negócios para a transformação da IA, demonstrando que a tecnologia entrega valor mensurável em vez de apenas consumir recursos em busca de benefícios especulativos.

A abordagem do JPMorgan oferece lições importantes sobre a transformação da IA em escala. Primeiro, o banco priorizou aplicações internas voltadas para funcionários antes de lançar produtos de IA voltados para o cliente. Essa estratégia permite que as instituições capturem ganhos de eficiência imediatos enquanto testam a tecnologia em ambientes controlados e de menor risco. Em segundo lugar, a arquitetura de portal que aproveita vários modelos externos enquanto protege dados proprietários fornece um modelo para outras instituições reguladas que navegam em requisitos semelhantes de segurança e conformidade. Em terceiro lugar, a ênfase na integração abrangente em vez de projetos piloto isolados reflete o reconhecimento de que o maior valor da IA surge do desdobramento em todo o sistema em vez de soluções pontuais.

Transformação Através dos Domínios Bancários

Compreender como a IA remodela o setor bancário requer examinar domínios específicos onde o impacto da tecnologia se manifesta de forma mais dramática. Cada área das operações bancárias apresenta desafios e oportunidades distintas para a transformação da IA.

Banco de Investimento: De Exércitos de Analistas a Aumento por IA

Historicamente, o banco de investimento operava por meio de um modelo hierárquico em que analistas juniores realizavam tarefas pesadas - construindo modelos financeiros, criando apresentações, conduzindo pesquisas - enquanto banqueiros seniores se concentravam em relacionamentos com clientes e estruturação de negócios. A IA interrompe fundamentalmente esse modelo ao automatizar grande parte do trabalho analítico e ao aumentar a tomada de decisões estratégicas.

A demonstração do JPMorgan de criar apresentações de banco de investimento em 30 segundos ilustra essa transformação. As implicações vão além de simplesmente economizar tempo. Os bancos de investimento enfrentam há muito tempo críticas pelas condições brutais de trabalho dos analistas juniores, com semanas de 80 a 100 horas comuns para funcionários iniciantes. Se a IA pode lidar com tarefas que anteriormente consumiam milhares de horas de analistas, os bancos enfrentam decisões sobre o dimensionamento da força de trabalho e o modelo tradicional de aprendizado, onde analistas juniores aprendem fazendo um extenso trabalho analítico.

As capacidades da IA nesse domínio continuam a se expandir. Os sistemas agora podem analisar relatórios de ganhos, sintetizar pesquisas de mercado, construir análises de empresas comparáveis e gerar rascunhos iniciais de materiais de apresentação. Podem escanear feed de notícias para informações relevantes sobre clientes e prospectos, monitorar registros regulatórios para mudanças materiais e sinalizar oportunidades de negócios potenciais com base no reconhecimento de padrões em conjuntos de dados vastos.

As implicações estratégicas vão além da eficiência. Os bancos de investimento competem amplamente pela profundidade de seu conhecimento do setor, a sofisticação de sua análise e a rapidez com que podem atender às necessidades dos clientes. A IA, que rapidamente sintetiza informações de diversas fontes e gera análises sofisticadas, pode comprimir o cronograma para processos de negócios, elevar a qualidade analítica e permitir que equipes menores compitam com instituições maiores que tradicionalmente usavam vantagens por meio de exércitos de analistas.

No entanto, o banco de investimento também ilustra as limitações atuais da IA. Fechar negócios envolve fundamentalmente julgamentos sobre valor, tempo, dinâmicas competitivas e relacionamentos com clientes. Embora a IA possa informar essas decisões analisando dados relevantes e gerando opções, as escolhas finais exigem julgamento humano moldado pela experiência, intuição e compreensão interpessoal que os sistemas de IA atuais não possuem. As empresas mais bem-sucedidas provavelmente serão aquelas que combinam de forma mais eficaz as capacidades analíticas da IA com o insight estratégico humano.

Banco de Varejo e Consumo: Personalização em Escala

O banco de varejo enfrenta desafios diferentes do banco de investimento. Em vez de apoiar um pequeno número de transações de alto valor, o banco de consumo lida com milhões de interações relativamente padronizadas. A capacidade da IA de oferecer experiências personalizadas em grande escala a torna particularmente poderosa neste domínio.

A detecção de fraudes representa uma das aplicações de IA mais maduras no banco de consumo. Sistemas tradicionais baseados em regras sinalizavam transações que correspondiam a padrões suspeitos predeterminados - saques em dinheiro grandes, compras internacionais, sequências rápidas de transações. Esses sistemas geravam muitos falsos positivos, enquanto perdiam esquemas sofisticados de fraude. Os sistemas modernos de IA analisam vastos números de variáveis simultaneamente, reconhecem padrões sutis que indicam fraude e aprendem continuamente com novas técnicas de fraude. O JPMorgan usa IA para conter fraudes, e tais sistemas agora operam em todo o setor.

O atendimento ao cliente representa outro domínio importante de aplicação. Bancos como o HSBC usam IA generativa para criar recomendações de produtos personalizadas com base nos hábitos de gasto individuais. Em vez de oferecer o mesmo cartão de crédito ou conta poupança para todos os clientes, a IA analisa históricos de transações individuais, identifica padrões e sugere produtos alinhados com comportamentos financeiros e necessidades específicas. Esta personalização se estende ao momento - a IA pode determinar os melhores momentos para apresentar ofertas quando os clientes têm maior probabilidade de engajar.

Processos de gerenciamento de contas que tradicionalmente exigiam ampla intervenção humana fluem cada vez mais por sistemas movidos por IA. Abrindo contas, verificando identidades, avaliando solvabilidade e resolvendo questões rotineiras podem ser todas manejadas por sistemas movidos por IA, reservando a intervenção humana para casos extremos e situações complexas. Isso reduz dramaticamente os custos operacionais enquanto potencialmente melhora a experiência do cliente através de processamento mais rápido e disponibilidade 24/7.

A visão se estende a consultores financeiros movidos por IA que fornecem orientação personalizada em toda a base de clientes. Bancos aproveitam insights movidos por IA para entender o comportamento do cliente mais profundamente, com algoritmos analisando padrões de gasto e comportamentos financeiros para fornecer recomendações personalizadas, e modelos avançados de aprendizado de máquina avaliando a tolerância ao risco através de questionários tradicionais e dados comportamentais. Isso democratiza capacidades de planejamento financeiro que antes exigiam consultores humanos acessíveis apenas a clientes ricos.

A transformação do banco de consumo, no entanto, levanta questões importantes sobre inclusão financeira e viés algorítmico. Sistemas de IA treinados em dados históricos podem perpetuar ou amplificar disparidades existentes no acesso ao crédito, precificação de seguros, e disponibilidade de serviços financeiros. Bancos que implantam IA em aplicações voltadas para o consumidor devem lidar com a garantia de que seus sistemas tratam todos os clientes de forma justa enquanto permanecem negócios rentáveis.

Gestão de Risco e Conformidade: Monitoramento Inteligente

O setor bancário envolve fundamentalmente a gestão de riscos - risco de crédito, risco de mercado, risco operacional, risco de liquidez e risco de conformidade. A IA transforma a gestão de riscos ao permitir monitoramento contínuo e abrangente em escalas impossíveis para analistas humanos.

Os processos de Conheça Seu Cliente e Anti-Lavagem de Dinheiro exemplificam o impacto da IA nas operações de conformidade. A abordagem movida por IA do HSBC permite que o banco navegue pelas complexidades contemporâneas de crimes financeiros ao identificar padrões incomuns e atividades potencialmente ilegais, provando ser muito mais eficaz em distinguir entre comportamento normal e suspeito do que os métodos tradicionais. Sistemas de conformidade tradicionais confiavam em triagem baseada em regras quePara traduzir o conteúdo fornecido para português, observe que links em markdown não devem ser traduzidos. Aqui está o texto traduzido:

O conteúdo gerou uma quantidade enorme de alertas que exigiram revisão manual. A maioria provou ser falsos positivos, consumindo o tempo da equipe de conformidade enquanto criam o risco de que uma atividade realmente suspeita pudesse estar enterrada no ruído. Os sistemas de IA aplicam reconhecimento de padrões mais sofisticado, aprendem com o feedback sobre quais alertas são significativos e melhoram dramaticamente a relação sinal-ruído.

A avaliação de risco de crédito ilustra como a IA permite uma avaliação mais matizada. A avaliação de risco de crédito evoluiu de analisar 8 a 10 variáveis para um sistema sofisticado capaz de processar mais de 100 fatores diferentes simultaneamente. Isso permite que os bancos estendam crédito a clientes que poderiam ser recusados por modelos tradicionais de pontuação, enquanto identificam de forma mais precisa os tomadores de alto risco. As implicações para inclusão financeira são significativas - muitos indivíduos e pequenas empresas historicamente negadas ao crédito por não se enquadrarem nos perfis padrão podem ter acesso através de sistemas de IA capazes de reconhecer a solvência através de dados alternativos e análises mais sofisticadas.

A gestão de risco de mercado se beneficia da capacidade da IA de processar vastas quantidades de dados de mercado, notícias e sentimento nas mídias sociais em tempo real, identificando correlações e prevendo padrões de volatilidade que informam posições de negociação e estratégias de hedge. Ferramentas de análise de IA processam dados de mercado mais rapidamente e com mais precisão do que humanos, detectando tendências e prevendo comportamentos com superior precisão.

O cumprimento regulatório depende cada vez mais da IA para navegar pela complexidade da regulamentação financeira. Investimentos como a participação do BBVA na Parcha, que constrói agentes de IA de nível empresarial que automatizam tarefas manuais de conformidade e operações, incluindo a revisão de documentos, extração de dados e a tomada de decisões sobre embarque, conformidade e gestão de riscos, ilustram o reconhecimento dos bancos de que a IA é essencial para gerenciar os encargos regulatórios. O volume de requisitos regulatórios, a frequência das atualizações e a necessidade de aplicar regras de forma consistente em milhares de transações fazem do cumprimento uma adequação natural para a IA.

Operações de Tesouraria e Negociação: Velocidade e Precisão

A negociação representa uma das primeiras e mais extensas aplicações de IA no setor bancário. A negociação algorítmica tem dominado os mercados de ações há anos, com sistemas baseados em IA executando negociações em velocidades de microssegundos, gerenciando carteiras complexas e identificando oportunidades de arbitragem mais rapidamente do que qualquer trader humano poderia compreender.

A onda atual de IA vai além da negociação algorítmica tradicional, em aplicações mais sofisticadas. Os sistemas de IA agora incorporam o processamento de linguagem natural para analisar transcrições de chamadas de ganhos, artigos de notícias e mídias sociais em busca de sinais de sentimento que possam mover os mercados. Eles aplicam aprendizado de máquina para reconhecer padrões no fluxo de ordens que indicam posicionamento institucional. Eles otimizam estratégias de execução de negócios com base na análise da microestrutura de mercado que considera liquidez, volatilidade e custos de transação em diversos locais.

As operações de tesouraria se beneficiam da capacidade da IA de otimizar a gestão de liquidez, prever fluxos de caixa em toda a instituição, determinar a implantação ideal do capital e gerenciar os requisitos de garantia de forma eficiente. Essas funções de back-office carecem do glamour da negociação do front-office, mas representam uma enorme complexidade operacional e oportunidades significativas de otimização.

A dinâmica competitiva na negociação impulsionada por IA cria uma corrida armamentista tecnológica. As instituições que implantam IA mais sofisticada, acessam dados melhores ou alcançam velocidades de execução mais rápidas ganham vantagens que se traduzem diretamente em rentabilidade. Isso impulsiona o investimento contínuo em capacidades de IA e infraestrutura, com os gastos dos bancos em iniciativas de IA projetados para aumentar de 6 bilhões de dólares em 2024 para 9 bilhões de dólares em 2025, e potencialmente até 85 bilhões de dólares até 2030.

Operações: A Transformação Invisível

As operações bancárias - as funções de bastidores que liquidam negociações, reconciliam contas, processam pagamentos e mantêm sistemas - representam a maior oportunidade individual de ganhos de eficiência impulsionados por IA. Essas funções empregam um número enorme de pessoas realizando trabalhos repetitivos e baseados em regras que a IA pode cada vez mais manejar.

A automação impulsionada por IA reduziu o custo das operações bancárias rotineiras em 25 a 30 por cento para instituições como o Wells Fargo, que usa IA para automatizar o processamento de hipotecas, economizando milhões em custos operacionais a cada ano, enquanto o Citibank relata que a IA reduziu o tempo de processamento de documentos em 60 por cento, contribuindo para economias significativas de custos. Esses ganhos de eficiência se manifestam não apenas em custos reduzidos, mas também em tempos de processamento mais rápidos, menos erros e um cliente.

Segue de alguma forma igual mas você deve referir-se a documentos, não a conteúdos gerados automaticamente, que detalham termos e conceitos, caso faça sentido para o contexto dado.

Infelizmente, como modelo de IA, não posso garantir que todos os detalhes rebuscados sejam cobertos ou que a tradução seja semânticamente correta para conteúdos técnicos de grande complexidade.### Skip translation for markdown links.

Content: à medida que esses agentes tomam decisões mais consequentes, exigindo estruturas de governança robustas, monitoramento contínuo e barreiras éticas para gerenciar risco e conformidade. Os bancos que implantam IA com capacidade de agir devem desenvolver novas estruturas de governança que considerem a tomada de decisões autônoma da IA, mantendo responsabilidade e conformidade regulatória.

Disrupção na Força de Trabalho: Além da Ansiedade pela Automação

As implicações empregatícias da transformação bancária pela IA vão muito além da simples automação que substitui trabalhadores. O impacto se manifesta através de dinâmicas complexas envolvendo mudanças na composição da força de trabalho, mudanças nos requisitos de habilidades, distribuição geográfica do trabalho e questões fundamentais sobre a futura natureza do emprego bancário.

A Realidade da Substituição

A Citigroup publicou um relatório de pesquisa prevendo que a inteligência artificial deslocará 54% dos empregos na indústria bancária, mais do que em qualquer outro setor, e um relatório da Bloomberg Intelligence descobriu que bancos globais devem cortar até 200.000 empregos nos próximos três a cinco anos à medida que a IA assume mais tarefas. Essas projeções refletem a realidade de que o setor bancário emprega um número enorme de pessoas em funções que envolvem processamento de informações, análise e tomada de decisões - precisamente os tipos de tarefas onde os sistemas de IA demonstram competência crescente.

O chefe do banco de varejo da JPMorgan disse aos investidores que o pessoal de operações cairia pelo menos 10%, proporcionando uma indicação específica da escala de redução da força de trabalho que até as principais instituições esperam. O impacto é desigual entre as funções. Aqueles em risco de ter que encontrar novas funções incluem funcionários de operações e suporte que lidam principalmente com processos rotineiros, como abertura de contas, detecção de fraudes ou liquidação de transações, enquanto a mudança favorece aqueles que trabalham diretamente com clientes, como banqueiros privados com listas de investidores ricos, negociadores que atendem gestores de fundos de hedge e de pensões, ou banqueiros de investimento com relações com CEOs da Fortune 500.

Isso cria uma bifurcação no emprego bancário. Funções de alta qualificação, voltadas para o cliente, que exigem gestão de relacionamento, julgamento estratégico e habilidades interpessoais permanecem valiosas e podem até se tornar mais valiosas à medida que a IA lida com o trabalho analítico de suporte. Funções de qualificação média, envolvendo processamento e análise de informações padronizadas, enfrentam o maior risco de deslocamento. Posições de nível de entrada, tradicionalmente servindo como campos de treinamento para carreiras no setor bancário, podem desaparecer amplamente, levantando questões sobre como as instituições desenvolverão futuros talentos seniores.

Dario Amodei, diretor executivo da empresa de IA Anthropic, disse que quase metade de todos os empregos de nível de entrada em tecnologia, finanças, direito e consultoria podem ser substituídos ou eliminados pela IA. Essa projeção desafia diretamente o modelo tradicional de desenvolvimento de carreira em serviços profissionais, onde funcionários juniores aprendem executando tarefas rotineiras sob supervisão sênior. Se a IA elimina esses cargos de nível de entrada, as instituições precisam desenvolver caminhos alternativos para desenvolver expertise e avançar nas carreiras.

Requalificação: Promessa e Limites

Uma pesquisa do Federal Reserve Bank de Nova York descobriu que, em vez de demitir trabalhadores, muitas empresas que adotam IA estão reciclando suas forças de trabalho para usar a nova tecnologia, com a IA sendo mais propensa a resultar em reciclagem do que em perda de emprego para aqueles já empregados, embora a IA esteja influenciando o recrutamento, com algumas empresas reduzindo contratando devido à IA e algumas empresas adicionando trabalhadores proficientes em seu uso. Isso sugere que as instituições reconhecem o valor de reter funcionários experientes e ajudá-los a se adaptar a novas funções, em vez de simplesmente substituí-los pela IA.

No entanto, pesquisas sobre a eficácia da reciclagem pintam uma imagem mais sóbria. Programas de treinamento de trabalho sob a Lei de Inovação e Oportunidade da Força de Trabalho geralmente levam a maiores ganhos para os trabalhadores deslocados, mas aqueles que entram em ocupações com alta exposição à IA veem ganhos menores - cerca de 25 a 29% a menos - do que aqueles que procuram funções com baixa exposição à IA, com apenas certos campos, como jurídico, computacional e artes, apresentando alto potencial para reciclagem em empregos bem remunerados e expostos à IA. Isso indica que, embora a reciclagem ajude, pode não compensar totalmente os trabalhadores deslocados de funções eliminadas pela IA.

O desafio se estende além da capacidade individual para a capacidade sistêmica. O Fórum Econômico Mundial projeta que 92 milhões de empregos serão deslocados até 2030, mas 170 milhões de novos serão criados exigindo novas habilidades. Mesmo se esse cenário líquido positivo se materializar, a transição cria enormes fricções à medida que os trabalhadores deslocados adquirem novas habilidades, os mercados de trabalho geográficos se ajustam e as instituições se adaptam a novos modelos de força de trabalho. O tempo importa criticamente - se o deslocamento ocorrer mais rápido do que a criação de empregos e a reciclagem, o período de disrupção pode ser doloroso e prolongado.

O McKinsey Global Institute estima que aproximadamente 375 milhões de trabalhadores globalmente - cerca de 14% da força de trabalho - precisarão de reciclagem significativa até 2030 para permanecer economicamente viáveis, com a velocidade do deslocamento atual superando até mesmo essas previsões. A escala deste desafio de requalificação é muito maior do que qualquer coisa já tentada na história econômica moderna, levantando sérias questões sobre se a infraestrutura de treinamento existente pode atender a essa demanda.

Redistribuição Geográfica

O impacto da IA no emprego bancário se estende à distribuição geográfica dos empregos. Os bancos têm cada vez mais concentrado operações de back-office em locais de menor custo - Bangalore, Hyderabad, Guangzhou, Manila e outros centros offshore. O HSBC enfrenta uma escassez de quase 10.000 mesas em locais como Bangalore, Hyderabad e Guangzhou, onde tecnólogos e pessoal de back-office trabalham, e o banco está em negociações com empresas para automatizar funções de back-office e reduzir sua base de custos. Se a IA puder realizar trabalhos anteriormente offshore, a distribuição geográfica do emprego bancário pode mudar significativamente, com implicações para economias desenvolvidas e em desenvolvimento.

Isso cria dinâmicas complexas. As economias em desenvolvimento construíram setores substanciais que prestam serviços a bancos multinacionais. Se a IA desloca esse trabalho, elimina empregos que elevaram milhões à prosperidade de classe média. Simultaneamente, os bancos podem consolidar operações mais perto de suas sedes se a contagem física de pessoal se tornar menos relevante, potencialmente revertendo as tendências de terceirização, mas criando uma força de trabalho absoluta menor.

Novas Funções e Habilidades

A substituição de empregos representa apenas parte do quadro de emprego. A IA também cria novos cargos que não existiam anteriormente. À medida que os sistemas de IA se tornam mais integrados nas operações bancárias, uma força de trabalho paralela está emergindo para gerir, monitorar e refinar essas tecnologias, com auditores de IA garantindo que algoritmos operem dentro dos limites regulatórios e éticos, oficiais de ética avaliando modelos de IA quanto a preconceitos e consequências não intencionais, e formadores de IA humanos alimentando continuamente dados para modelos de aprendizado de máquina e ajustando resultados com base no comportamento do cliente.

Essas funções requerem combinações de conhecimento de domínio e compreensão técnica. Um auditor de IA que trabalha em empréstimos deve entender tanto a avaliação do risco de crédito quanto o comportamento do modelo de aprendizado de máquina. Um oficial de ética deve compreender tanto a conformidade regulatória quanto o viés algorítmico. Esses papéis híbridos comandam compensações premium, mas exigem habilidades que poucos trabalhadores atuais possuem, criando escassez de talentos mesmo enquanto a IA substitui trabalhadores em outras funções bancárias.

O advento da IA gerativa é semelhante ao impacto que o Microsoft Excel teve quando surgiu em 1980, com todos dizendo que eliminaria pessoas do setor financeiro, mas em vez disso, mudou a forma como elas trabalham. Esta analogia histórica sugere que a IA pode, em última análise, expandir as capacidades bancárias em vez de simplesmente substituir trabalhadores. O Excel não eliminou os analistas financeiros; ele os capacitou a realizar análises mais sofisticadas mais rapidamente, elevando as expectativas de profundidade analítica e criando demanda por analistas que pudessem aproveitar eficazmente a ferramenta. A IA pode seguir um padrão semelhante, com bancos que a implantam eficazmente capazes de oferecer serviços mais sofisticados, atender mais clientes e, em última análise, empregar forças de trabalho substanciais em funções reconfiguradas.

A transição no emprego depende, em última análise, de como as instituições gerem a mudança. Bancos que investem em programas abrangentes de reciclagem, criam caminhos para trabalhadores deslocados se moverem para novas funções e abordam a implantação da IA como um aumento em vez de uma substituição de humanos, podem potencialmente minimizar a disrupção. Aqueles que perseguem a IA principalmente como uma medida de corte de custos através da redução da força de trabalho criarão transições mais dolorosas para os funcionários, ao mesmo tempo em que sacrificam conhecimento e expertise institucional que provaram ser difíceis de replicar apenas com a IA.

Dinâmicas Competitivas e Vantagens Estratégicas

Se o JPMorgan puder superar outros bancos na incorporação da IA, desfrutará de um período de margens mais altas antes que o restante da indústria alcance. Esta observação captura as dinâmicas competitivas que impulsionam grandes investimentos em IA no setor bancário. Movimentadores iniciais ganham vantagens temporárias, mas essas vantagens se desgastam à medida que os concorrentes adotam capacidades semelhantes, eventualmente elevando todo o setor a níveis de desempenho mais altos que se tornam o novo padrão.

O padrão espelha transformações tecnológicas anteriores no setor bancário. Quando os caixas eletrônicos surgiram, os primeiros a adotar ganharam vantagens de custo e benefícios de conveniência para os clientes. Mas os caixas eletrônicos rapidamente se tornaram onipresentes, e a vantagem passou para os bancos que os implantaram mais extensivamente e os integraram mais eficazmente com ofertas de serviços mais amplas. O banco online seguiu dinâmica semelhante - primeiros a adotar ganharam vantagens na aquisição de clientes, mas em alguns anos, todos os bancos precisavam de capacidades online para competir. A IA parece seguir essa trajetória, mas com efeitos potencialmente mais dramáticos.

Vários fatores determinam quais instituições ganham mais com os investimentos em IA. Primeiro, a escala importa enormemente.Here is the translated content in Portuguese, maintaining the specified format:

o orçamento de tecnologia permite investimentos que instituições menores não conseguem igualar. Construir sistemas de IA sofisticados, reunir talentos especializados e integrar IA em uma vasta infraestrutura operacional exige recursos que favorecem os maiores bancos. Isso pode acelerar a consolidação da indústria à medida que bancos menores lutam para acompanhar os concorrentes movidos a IA.

Em segundo lugar, as vantagens de dados criam retornos cumulativos. Sistemas de IA melhoram com a exposição a mais dados, e os maiores bancos processam mais transações, atendem mais clientes e operam em mais mercados do que instituições menores. Essa riqueza de dados possibilita uma IA mais sofisticada que oferece melhores experiências aos clientes, atrai mais clientes e gera mais dados - um ciclo de reforço que favorece as empresas estabelecidas com bases de clientes já consolidadas em detrimento dos novos entrantes.

Em terceiro lugar, a infraestrutura legada tanto limita quanto molda as implantações de IA. Os bancos operam em pilhas de tecnologia acumuladas ao longo de décadas, com sistemas críticos rodando em mainframes ao lado de aplicativos modernos na nuvem. Existe uma lacuna de valor entre o que a tecnologia é capaz de fazer e a capacidade de capturá-lo completamente dentro de uma empresa, com empresas trabalhando em milhares de aplicativos diferentes exigindo trabalho significativo para conectar esses aplicativos em um ecossistema de IA e torná-los consumíveis. Instituições com infraestrutura mais moderna podem implantar IA de maneira mais rápida e completa do que aquelas lutando com sistemas legados complexos.

Em quarto lugar, as capacidades de conformidade regulatória são cada vez mais importantes. Os bancos operam em ambientes altamente regulados onde a implantação de nova tecnologia requer demonstrar que ela atende aos requisitos regulamentares de transparência, justiça, segurança e confiabilidade. Instituições com quadros de conformidade sofisticados e fortes relações regulatórias podem enfrentar os desafios da implantação da IA de forma mais eficaz do que aquelas com capacidades de conformidade mais fracas.

A estrutura da indústria influencia como as vantagens da IA se manifestam. Em serviços bancários altamente comoditizados - processamento de pagamentos, contas de depósito básicas, empréstimos simples - as vantagens de eficiência movidas a IA se traduzem principalmente em reduções de custos que melhoram margens ou permitem a competição de preços. Em serviços diferenciados - gestão de patrimônio, banco de investimento, banca corporativa sofisticada - a IA pode possibilitar melhorias de serviço que sustentam preços premium e ganhos de mercado.

O Citigroup equipou 30.000 desenvolvedores com ferramentas de codificação de IA generativa e lançou uma dupla de plataformas de melhoria de produtividade com IA generativa para sua força de trabalho mais ampla, enquanto o Goldman Sachs forneceu aproximadamente 10.000 funcionários com um assistente de IA e espera completar o lançamento em toda a empresa até o final do ano. Essas implantações pelos principais concorrentes do JPMorgan indicam que a transformação por IA tornou-se imperativa em toda a indústria. Nenhum grande banco pode se dar ao luxo de ignorar a IA, e a dinâmica competitiva garante que os investimentos em IA continuarão acelerando.

A dimensão geográfica da competição adiciona complexidade. O Bank of America está investindo $4 bilhões em iniciativas de IA e novas tecnologias em 2025, representando quase um terço de sua linha de custo de tecnologia de $13 bilhões. Os bancos americanos enfrentam competição não apenas uns dos outros, mas também de instituições europeias, bancos asiáticos e potencialmente de empresas de tecnologia que podem expandir para serviços financeiros. Bancos chineses implantam IA extensivamente em pagamentos móveis e empréstimos, bancos europeus enfrentam pressões regulatórias que tanto restringem quanto moldam a implantação da IA, e instituições asiáticas como DBS e HSBC buscam estratégias agressivas de digitalização.

As big tech representam uma dinâmica competitiva particularmente interessante. Empresas como Google, Amazon e Microsoft possuem capacidades de IA líderes mundiais, vastos recursos computacionais e enormes bases de usuários. Embora restrições regulatórias historicamente tenham limitado sua expansão para o banco central, elas crescentemente oferecem serviços financeiros nas margens - pagamentos, empréstimos, planejamento financeiro. Se os reguladores permitirem uma participação mais profunda das big tech no setor bancário, plataformas movidas a IA operadas por gigantes da tecnologia poderiam perturbar fundamentalmente os modelos de negócio bancários tradicionais.

O resultado competitivo final permanece incerto. A IA pode amplificar as vantagens detidas pelas instituições maiores e mais sofisticadas, levando à consolidação da indústria. Alternativamente, a IA poderia baixar as barreiras de entrada, permitindo que instituições menores oferecessem serviços sofisticados sem grandes equipes humanas, promovendo a competição. Mais provavelmente, a indústria se bifurcará, com um pequeno número de grandes bancos universais movidos a IA competindo contra instituições especializadas que usam a IA para se destacar em nichos específicos.

Realidades da Implementação: O Desafio da Lacuna de Valor

Existe uma lacuna de valor entre o que a tecnologia é capaz de fazer e a capacidade de capturá-lo completamente dentro de uma empresa, com empresas trabalhando em milhares de aplicativos diferentes exigindo trabalho significativo para conectar esses aplicativos em um ecossistema de IA e torná-los consumíveis. Esta observação do chefe de análise do JPMorgan captura o desafio central na transformação bancária por IA: o potencial da tecnologia excede em muito o que as instituições podem atualmente implementar.

Vários fatores criam essa lacuna de valor. Primeiro, a infraestrutura legada apresenta enormes desafios de integração. Os bancos operam sistemas críticos datando dos anos 1960 e 1970, escritos em COBOL e funcionando em mainframes. Esses sistemas lidam com funções como gerenciamento de contas, processamento de transações e compensação de pagamentos, onde qualquer falha poderia ser catastrófica. Conectá-los aos sistemas de IA requer desenvolvimento extensivo de interfaces, testagem rigorosa e cuidadosa gestão de riscos.

A complexidade se multiplica porque os bancos não operam em plataformas unificadas, mas sim em coleções de centenas ou milhares de aplicativos distintos acumulados através de décadas de desenvolvimento orgânico, fusões e aquisições e evolução tecnológica. Cada aplicação tem seus próprios formatos de dados, lógica de negócios e interfaces. Criar uma camada de IA que possa interagir com todos esses sistemas de maneira coerente representa um enorme desafio de engenharia.

Em segundo lugar, problemas de qualidade e acessibilidade de dados limitam a eficácia da IA. Sistemas de IA requerem dados limpos, estruturados e consistentes para funcionarem bem. Os dados dos bancos residem em inúmeros sistemas em formatos incompatíveis com definições inconsistentes, registros incompletos e problemas de qualidade acumulados ao longo de décadas. Antes que a IA possa atingir seu potencial, as instituições devem empreender grandes esforços de remediação de dados - padronizando formatos, resolvendo inconsistências, estabelecendo governança de dados e construindo pipelines que tornem os dados acessíveis aos sistemas de IA.

Em terceiro lugar, a resistência organizacional retarda a implementação. A transformação por IA requer mudanças em como as pessoas trabalham, quais processos de negócios fluem e quem detém a autoridade para tomada de decisão. Essas mudanças ameaçam estruturas de poder existentes, requerem a aprendizagem de novas habilidades e criam incerteza sobre segurança no emprego. Mesmo quando a liderança se compromete com a transformação por IA, a resistência da gerência média, a ansiedade dos funcionários e a simples inércia podem retardar significativamente a implementação.

Em quarto lugar, a escassez de talentos limita a rapidez da implementação. O JPMorgan emprega mais pesquisadores de IA do que os sete maiores bancos combinados, mas mesmo o JPMorgan enfrenta restrições de talento. O número de pessoas que entendem tanto de IA avançada quanto de operações bancárias continua limitado em relação às necessidades da indústria. Essa escassez de talentos aumenta os custos de compensação e limita o ritmo em que as instituições podem expandir as capacidades de IA.

Em quinto lugar, a incerteza regulatória complica o planejamento. Os bancos devem garantir aos reguladores que seus sistemas de IA operam de forma segura, justa e transparente. No entanto, os quadros regulatórios para IA na banca ainda estão em desenvolvimento, criando incerteza sobre quais requisitos as instituições devem atender. Essa incerteza leva os bancos a serem cautelosos em implantar IA de maneiras que possam mais tarde se mostrar não conformes, retardando a adoção.

O JPMorgan Chase constrói sua fundação de IA na AWS, impulsionando a plataforma de aprendizado de máquina AWS SageMaker e a plataforma de IA generativa AWS Bedrock de experimentação para aplicações de produção, com 5.000 funcionários da empresa usando o SageMaker e mais de 200.000 funcionários agora usando o LLM Suite. Esta abordagem de parceria - aproveitando a infraestrutura em nuvem e plataformas de IA de provedores de tecnologia em vez de construir tudo internamente - ajuda a enfrentar alguns desafios de implementação, pois fornece infraestrutura escalável e reduz o ônus de manter plataformas de desenvolvimento de IA.

A dimensão organizacional da implementação apresenta talvez o maior desafio. O Chase está adotando uma abordagem "aprender fazendo" para IA generativa, querendo ferramentas nas mãos dos funcionários com a crença de que não há melhor maneira de aprender do que realmente utilizar as ferramentas, e o banco tem sido relatado como tendo 450 provas de conceito em andamento, um número que deverá chegar a 1.000. Esta abordagem de base reconhece que a transformação bem-sucedida por IA requer uma mudança cultural, não apenas implantação de tecnologia. Os funcionários devem entender as capacidades da IA, identificar oportunidades de aplicação e integrar a IA nos fluxos de trabalho diários. Essa abordagem de aprendizado por prática leva tempo, mas constrói capacidades sustentáveis.

A dimensão financeira complica a implementação. Os gastos dos bancos em iniciativas de IA estão previstos para aumentar de $6 bilhões em 2024 para $9 bilhões em 2025, e potencialmente até $85 bilhões em 2030. Esses investimentos devem ser justificados por meio de casos de retorno sobre investimento claros, mas os benefícios da IA frequentemente se materializam ao longo de anos, através de ganhos cumulativos de eficiência, melhor tomada de decisões e experiências aprimoradas aos clientes que se mostram difíceis de quantificar precisamente. As instituições enfrentam pressão

Note: The markdown link was not translated as per your instruction. Please let me know if any further translation or modification is needed.Conteúdo: demonstrar resultados enquanto busca transformações que requerem investimentos sustentados antes que todos os benefícios surjam.

O desafio de teste e validação para sistemas de IA excede o do software tradicional. O software tradicional segue uma lógica determinística - dados os mesmos inputs, produz os mesmos outputs, tornando o teste direto. Os sistemas de IA, particularmente aqueles que usam aprendizado de máquina avançado, comportam-se de maneira probabilística e podem produzir diferentes outputs para os mesmos inputs. O teste deve avaliar não apenas se o sistema funciona corretamente para casos conhecidos, mas se ele se generaliza adequadamente para situações novas, lida com casos extremos de forma segura e degrada graciosamente ao encontrar inputs fora de sua distribuição de treinamento.

Esses desafios de implementação explicam por que a transformação bancária com IA avança gradualmente apesar do enorme potencial. As instituições precisam equilibrar a rapidez suficiente para capturar vantagens competitivas com a cautela necessária para gerenciar riscos e garantir operações confiáveis. A tensão entre velocidade e cautela molda estratégias de implementação, com a maioria dos bancos adotando abordagens paralelas que sobrepõem capacidades de IA aos sistemas existentes em vez de tentar reconstruir a infraestrutura bancária central do zero.

Riscos, Ética e Lacunas Regulatórias

A transformação bancária com IA levanta questões profundas sobre segurança, justiça, responsabilidade e impacto social que reguladores, bancos e sociedade devem abordar. Essas preocupações abrangem dimensões técnicas, éticas, legais e políticas.

Viés Algorítmico e Justiça

Sistemas de IA no setor bancário, particularmente aqueles usados para auxiliar na tomada de decisões de crédito, podem, inadvertidamente, discriminar grupos protegidos, com modelos de IA que usam dados alternativos como educação ou localização potencialmente se baseando em proxies para características protegidas, levando a um impacto ou tratamento disparatado. Este desafio surge porque os sistemas de IA aprendem padrões a partir de dados históricos que podem refletir discriminação passada. Se dados históricos de concessão de crédito mostram que candidatos de certos bairros ou com certas características foram negados crédito, os sistemas de IA podem aprender a replicar esses padrões mesmo quando os fatores subjacentes não representam indicadores legítimos de risco de crédito.

O problema se estende além da simples replicação de viés histórico. A IA pode amplificar o viés através de ciclos de feedback onde decisões algorítmicas influenciam dados futuros de maneiras que reforçam padrões iniciais. Por exemplo, se um sistema de IA nega crédito a membros de um determinado grupo, esses indivíduos não podem construir históricos de crédito que poderiam, mais tarde, demonstrar solvência, perpetuando o ciclo.

Abordar o viés algorítmico requer soluções técnicas, estruturas políticas e compromissos institucionais. Instituições financeiras devem monitorar e auditar continuamente os modelos de IA para garantir que não produzam resultados tendenciosos, com transparência nos processos de tomada de decisão crucial para evitar impactos disparatados. Este monitoramento deve se estender além de simples análises de resultados para examinar os fatores que os sistemas de IA utilizam para decisões e garantir que não se baseiem em proxies para características protegidas.

O desafio se intensifica à medida que os sistemas de IA se tornam mais sofisticados. Modelos simples usando variáveis limitadas podem ser auditados de forma direta - analistas podem examinar cada fator e avaliar se representa considerações comerciais legítimas ou proxies problemáticos para características protegidas. Redes neurais complexas processando centenas de variáveis por meio de múltiplas camadas ocultas oferecem resistência a análises tão diretas. Elas podem alcançar melhor precisão preditiva, mas ao custo de transparência reduzida.

Privacidade e Segurança de Dados

Os bancos detêm vastas quantidades de informações pessoais sensíveis - transações financeiras, saldos de contas, posições de investimento, identificadores pessoais, padrões comportamentais. Os sistemas de IA requerem acesso a esses dados para funcionar de forma eficaz, criando tensão entre o apetite por dados da IA e as imperativas de privacidade. O aumento do volume de dados e o uso de fontes não tradicionais, como perfis de redes sociais para tomada de decisão de crédito, levantam preocupações significativas sobre como informações sensíveis são armazenadas, acessadas e protegidas contra violações, com consumidores nem sempre cientes ou consentindo com o uso de seus dados.

O desafio da privacidade se estende além da segurança tradicional dos dados para questões sobre uso de dados. Clientes podem consentir que os bancos usem seus dados de transações para detecção de fraudes, mas não esperar que os mesmos dados informem algoritmos de marketing ou sejam compartilhados com terceiros. À medida que os sistemas de IA se tornam mais sofisticados na extração de insights de dados, a linha entre usos que os clientes esperam e aprovam versus aqueles que acham intrusivos torna-se cada vez mais importante.

O desafio técnico de uma IA que preserve a privacidade permanece amplamente não resolvido. Técnicas como aprendizado federado - onde a IA treina em dados distribuídos sem centralizá-los - e privacidade diferencial - onde ruído é adicionado aos dados para proteger a privacidade individual enquanto preserva padrões agregados - mostram promessa mas ainda não estão maduras o suficiente para uso generalizado no setor bancário. A maioria dos sistemas de IA ainda requer acesso a dados detalhados a nível individual para alcançar desempenho ideal.

Opacidade e Explicabilidade do Modelo

O regulador alemão BaFin declarou que o grau de aceitação de uma caixa preta em termos de supervisão depende de como o modelo em questão é tratado na gestão de risco do banco, com a expectativa de que provedores de serviços financeiros possam explicar outputs de modelos, bem como identificar e gerenciar mudanças no desempenho e comportamento dos modelos de IA. Esta perspectiva regulatória captura uma tensão fundamental na banca com IA: os sistemas de IA mais poderosos são frequentemente os menos explicáveis.

Modelos de pontuação de crédito tradicionais usavam regressão linear com um punhado de variáveis, tornando fácil explicar por que qualquer candidato específico recebeu uma determinada pontuação. Sistemas de IA modernos podem usar métodos de conjunto que combinam múltiplos modelos, redes neurais com camadas ocultas, ou outras abordagens que resistem a explicações simples. Um banco pode ser capaz de demonstrar estatisticamente que tal sistema desempenha melhor que alternativas mais simples, mas tem dificuldades para explicar por que tomou qualquer decisão específica.

Esta opacidade cria problemas para consumidores que querem entender por que foram negados crédito ou cobrados taxas de juros mais altas. Cria problemas para reguladores tentando avaliar se os modelos são justos e apropriados. Cria problemas para bancos tentando gerenciar o risco do modelo e garantir que seus sistemas se comportem adequadamente. A falta de explicabilidade torna-se especialmente problemática quando sistemas de IA tomam decisões significativas que afetam a vida financeira das pessoas.

As abordagens regulatórias para explicabilidade variam. A SEC implementa a Regra de Acesso ao Mercado, exigindo controles rígidos de risco pré-negociação para prevenir manipulação de mercado e negociações equivocadas, e a orientação conjunta do OCC, Federal Reserve, CFPB e FTC destaca requisitos de explicabilidade, mitigação de viés e transparência ao consumidor. Esses frameworks estabelecem princípios para transparência de IA, mas frequentemente carecem de requisitos técnicos específicos, deixando para os bancos a determinação de como satisfazer os reguladores de que seus sistemas são apropriados.

Risco Sistêmico e Estabilidade

O impacto da IA na estabilidade financeira levanta preocupações que se estendem além das instituições individuais. Se muitos bancos implantarem sistemas de IA similares treinados em dados similares, o comportamento deles pode se tornar correlacionado de maneiras que amplificam a volatilidade do mercado ou criam vulnerabilidades sistêmicas. Durante períodos de estresse de mercado, sistemas de negociação de IA podem tentar simultaneamente vender os mesmos ativos ou proteger os mesmos riscos, exacerbando movimentações de preços e potencialmente desencadeando efeitos em cascata nos mercados financeiros.

A complexidade dos sistemas de IA também cria riscos operacionais. Os bancos tornam-se dependentes da IA para funções críticas, e falhas ou mau funcionamentos podem interromper operações de formas que afetam clientes, contrapartes e mercados. A interconexão das instituições financeiras significa que falhas de IA em um banco pode se propagar pelo sistema financeiro.

A Citi projeta que 10% do volume global de mercado será conduzido por meio de ativos tokenizados até 2030, com stablecoins emitidos por bancos como o principal facilitador, e 86% das empresas pesquisadas pilotando IA generativa para onboarding de clientes e pós-negociação especificamente. A convergência entre IA e tokenização cria novas considerações de risco sistêmico à medida que ativos financeiros migram para a infraestrutura baseada em blockchain, onde agentes de IA poderiam executar transações de forma autônoma.

Responsabilidade e Imputabilidade

Quando sistemas de IA tomam decisões que resultam em danos - concessão de crédito discriminatória, negociações equivocadas, violações de privacidade - questões de responsabilidade tornam-se complexas. Estruturas de responsabilidade tradicionais assumem tomadores de decisão humanos que podem ser responsabilizados por escolhas. A IA distribui a tomada de decisões através de sistemas humano-máquina de maneiras que obscurecem a responsabilidade.

Se um sistema de concessão de crédito com IA discriminar sistematicamente uma classe protegida, quem arca com a responsabilidade? Os cientistas de dados que construíram o modelo? Os gerentes de negócios que o implantaram? Os executivos que aprovaram a estratégia de IA? O banco como instituição? Essas questões carecem de respostas claras sob frameworks legais atuais, criando incerteza para bancos e consumidores.

Paisagem Reguladora

A Lei de IA da UE, efetiva até meados de 2025, classifica sistemas de IA por risco, com aplicações de alto risco em finanças como avaliações de crédito e precificação de seguros exigindo transparência, supervisão humana, e mitigação de viés, com firmas financeiras necessárias para documentar e justificar decisões de IA, estabelecendo um padrão global para IA responsável. A abordagem europeia estabelece frameworks regulatórios abrangentes que abordam especificamente os riscos da IA.

A regulamentação americana, por outro lado, permanece fragmentada. O Presidente Trump assinou a Ordem Executiva 14179 em 23 de janeiro de 2025, revogando a abrangente IA do Presidente Biden...Sure! Here’s the translation into Portuguese, maintaining the format and skipping the translation for markdown links:

Content: Ordem Executiva, com a administração Trump movendo-se para desregulamentar o uso de IA. Isso criou incerteza regulatória à medida que frameworks federais foram revertidos, deixando reguladores estaduais tomarem iniciativas, aprovando legislações focadas em viés, transparência e conformidade na tomada de decisões impulsionadas por IA para empréstimos e emprego, com vários estados esclarecendo que comportamentos discriminatórios de IA seriam avaliados sob suas leis de Atos ou Práticas Injustas ou Enganosas, criando um mosaico de supervisão.

A Administração Nacional de Cooperativas de Crédito carece de diretrizes para gestão de risco de modelo com detalhes suficientes sobre como as cooperativas de crédito devem gerenciar riscos de modelos, incluindo modelos de IA, e a autoridade para examinar fornecedores de serviços de tecnologia, apesar da crescente dependência das cooperativas de crédito nesses serviços impulsionados por IA. Esta lacuna regulatória ilustra o desafio de que a IA avança mais rapidamente que a capacidade regulatória, com instituições implantando sistemas sofisticados mais rápido do que os frameworks de supervisão podem se adaptar.

As agências reguladoras devem exigir que os bancos indiquem se usam IA para cumprir as regulamentações da Lei de Reinvestimento Comunitário, exigir que esses sistemas sejam explicáveis, exigir auditorias de IA de terceiros para todas as instituições e exigir que os bancos revisem periodicamente seus sistemas da Lei de Sigilo Bancário para garantir precisão e explicabilidade. Essas propostas refletem o reconhecimento crescente de que a IA no setor bancário requer novas formas de supervisão, mas a tradução de princípios em requisitos aplicáveis ainda está em andamento.

A dimensão global complica o desenvolvimento regulatório. Os bancos operam em múltiplas jurisdições com diferentes abordagens regulatórias para IA. As instituições devem navegar pela Lei de IA da UE, vários frameworks nacionais na Ásia, requisitos em nível estatal nos Estados Unidos e padrões emergentes de organismos internacionais como o Banco de Compensações Internacionais. Essa fragmentação regulatória cria complexidade de conformidade e pode retardar a implantação de IA em operações bancárias transfronteiriças.

Bancos com IA versus Finanças Autônomas: A Comparação DeFi

O surgimento de bancos tradicionais movidos a IA coincide com a maturação das finanças descentralizadas, criando um interessante contraste entre duas visões diferentes para a transformação financeira impulsionada pela tecnologia. Enquanto bancos movidos a IA aprimoram instituições tradicionais por meio de inteligência e automação, o DeFi busca serviços financeiros sem intermediários tradicionais através de protocolos baseados em blockchain. A convergência e a competição entre essas abordagens moldam a trajetória futura das finanças.

Stablecoins e Tokenização

A circulação de stablecoins dobrou nos últimos 18 meses, mas ainda facilita apenas cerca de $30 bilhões de transações diárias - menos de 1% dos fluxos monetários globais, com defensores dizendo que a tecnologia pode transcender os horários bancários e fronteiras globais, oferecendo melhorias na infraestrutura de pagamento atual, incluindo velocidade, custo, transparência, disponibilidade e inclusão aumentada daqueles desassistidos pelo sistema bancário. Esses ativos digitais representam equivalentes de caixa na infraestrutura de blockchain, permitindo liquidação 24 horas por dia, 7 dias por semana, sem intermediários bancários tradicionais.

Atokenização tem projeção para trazer até $16 trilhões em ativos do mundo real para o blockchain até 2030, transformando como as finanças globais operam, com líderes de Wall Street como BlackRock, JPMorgan e Goldman Sachs já pilotando títulos, tesourarias e depósitos tokenizados. Este desenvolvimento indica que instituições financeiras tradicionais cada vez mais veem a infraestrutura de blockchain como complementar em vez de competitiva com seus negócios.

O relacionamento entre bancos com IA e tokenização torna-se particularmente interessante quando as instituições implantam IA para gerenciar ativos tokenizados. A Citi projeta que 10% do volume de negócios do mercado global será tokenizado até 2030, liderado por stablecoins emitidas por bancos ajudando com a eficiência de colateral e com a tokenização de fundos, com 86% das empresas pesquisadas testando IA para integração de clientes como o principal caso de uso para gestores de ativos, custodians e corretoras. Esta convergência sugere um futuro onde sistemas de IA operam tanto na infraestrutura bancária tradicional quanto em ativos tokenizados baseados em blockchain.

Protocolos Autônomos versus Agentes de IA

Os protocolos DeFi executam operações financeiras por meio de contratos inteligentes - código implantado em blockchains que executa automaticamente transações com base em regras pré-definidas. Esses protocolos lidam com empréstimos, negociação, derivativos e outras funções financeiras sem intermediários humanos. A visão envolve serviços financeiros como um software em execução em redes descentralizadas, em vez de operações realizadas por instituições.

Agentes de IA no setor bancário servem a funções análogas, mas operam dentro de frameworks institucionais. Em vez de substituir bancos, tornam-nos mais eficientes e capazes. A diferença fundamental reside na governança e no controle. Protocolos DeFi, uma vez implantados, operam autonomamente de acordo com seu código, com governança às vezes distribuída entre detentores de tokens. Agentes de IA operam sob autoridade institucional, com bancos mantendo controle sobre seu comportamento e assumindo responsabilidade por suas ações.

Isso cria perfis de risco-retorno diferentes. DeFi oferece resistência à censura, disponibilidade 24/7, código transparente e menor dependência de intermediários tradicionais. No entanto, também envolve riscos de contratos inteligentes, recurso limitado quando algo dá errado, incerteza regulatória e desafios para escalar para adoção geral. Bancos tradicionais movidos a IA oferecem conformidade regulatória, proteções ao consumidor, resolução de disputas estabelecida e integração com infraestrutura financeira legada, mas mantêm papéis de controle, restrições regulatórias e custos potencialmente mais altos do que alternativas descentralizadas.

Tratamento Regulatório

Várias legislações globalmente buscam garantir operação estável e segura de dinheiro tokenizado, cobrindo reservas, divulgações, conformidade AML e KYC e licenciamento adequado, com exemplos incluindo o US Guiding and Establishing National Innovation for U.S. Stablecoins Act de 2025, que passou no Senado em junho, estipulando condições para reservas, estabilidade e supervisão. Esses desenvolvimentos regulatórios indicam que stablecoins e tokenização estão se movendo de áreas cinzentas regulatórias em direção a frameworks mais claros.

O Conselho de Governadores do Federal Reserve sediou uma conferência focada em inovação em pagamentos, explorando tópicos incluindo stablecoins, finanças descentralizadas, inteligência artificial e tokenização, com o governador Christopher Waller dizendo que essas tecnologias poderiam simplificar operações de pagamento e fortalecer a colaboração do setor privado. Esta atenção oficial sinaliza que os bancos centrais reconhecem o impacto potencial dessas tecnologias e estão ativamente estudando como elas se cruzam com a política monetária e a estabilidade financeira.

A dinâmica regulatória cria questões estratégicas interessantes para os bancos. Eles devem construir capacidades de IA exclusivamente dentro da infraestrutura bancária tradicional ou também devem desenvolver capacidades para implantar IA dentro de protocolos DeFi baseados em blockchain? Eles devem emitir suas próprias stablecoins para competir com emissores privados, ou integrar stablecoins existentes em suas operações? Como devem equilibrar as vantagens de eficiência da liquidação em blockchain contra a complexidade regulatória e os riscos técnicos?

Arquiteturas Híbridas

O resultado mais provável envolve abordagens híbridas que combinam banco tradicional, capacidades de IA e infraestrutura de blockchain. Bancos podem emitir depósitos tokenizados ou stablecoins garantidos por reservas tradicionais, permitindo liquidação baseada em blockchain enquanto mantêm garantias institucionais. Sistemas de IA poderiam operar tanto em trilhos de pagamento tradicionais quanto em redes de blockchain, otimizando roteamento com base em custo, velocidade e outros fatores.

Os encontros de 2025 sobre Consenso destacaram crescimento rápido em finanças descentralizadas com painéis centrados na adoção de trocas descentralizadas, aumento no uso de stablecoins, crescente interesse na tokenização de ativos reais e impulso em torno de protocolos geradores de rendimento, ocorrendo no contexto de clareza regulatória emergente através de legislação. Este envolvimento institucional indica que a fronteira entre finanças tradicionais e DeFi está se tornando mais permeável.

A integração de IA e blockchain cria possibilidades técnicas interessantes. Contratos inteligentes poderiam incorporar tomada de decisão de IA, com protocolos autônomos que adaptam comportamento com base em condições de mercado. Sistemas de IA poderiam monitorar transações de blockchain para fraudes, analisar a saúde de protocolos DeFi, ou otimizar estratégias de agricultura de rendimento através de múltiplos protocolos. Bancos poderiam implantar agentes de IA que operam tanto na infraestrutura bancária tradicional quanto em protocolos DeFi, fornecendo aos clientes acesso unificado a ambos.

Essa convergência levanta questões filosóficas sobre o futuro da intermediação financeira. Se a IA pode automatizar a maioria das funções bancárias e o blockchain pode fornecer a infraestrutura para executar transações sem intermediários tradicionais, ainda precisamos de bancos como instituições? Ou as finanças evoluem para um modelo onde agentes de IA operam através de protocolos descentralizados em nome dos usuários, com bancos tradicionais ou adaptando-se para fornecer serviços nesse novo paradigma ou gradualmente perdendo relevância?

A resposta provavelmente depende da evolução regulatória, das preferências do consumidor e da maturação tecnológica. Se os reguladores estabelecerem com sucesso frameworks que permitam serviços financeiros baseados em blockchain, enquanto protegem consumidores, poderíamos ver uma migração substancial para modelos híbridos. Se a escalabilidade do blockchain continuar problemática ou reguladores impuserem restrições que favoreçam instituições tradicionais, os bancos com IA podem manter a dominância. O mais provável é um resultado pluralístico onde bancos tradicionais, instituições melhoradas por IA e protocolos descentralizados coexistem, atendendo a diferentes necessidades e preferências.

O Verdadeiro Banco de IA: Uma Visão para 2030

Extrapolando tendências atuais

---### Assistência Universal de IA

Em um verdadeiro banco de IA, cada funcionário opera com um assistente de IA pessoal profundamente integrado em todos os fluxos de trabalho. Banqueiros de investimento instruem suas IAs a preparar materiais para reuniões com clientes, analisar potenciais alvos de aquisição ou elaborar folhas de termos. Operadores direcionam agentes de IA para monitorar mercados, executar estratégias e otimizar portfólios. Oficiais de conformidade encarregam a IA de monitorar transações em busca de padrões suspeitos, gerar relatórios regulatórios e pesquisar mudanças regulatórias. Equipes de tecnologia usam IA para desenvolvimento de software, gestão de infraestrutura e otimização de sistemas.

Esses assistentes de IA não respondem simplesmente a perguntas individuais como os chatbots atuais. Eles mantêm o contexto ao longo das conversas, identificam proativamente tarefas que precisam ser concluídas, agendam suas próprias reuniões com outros assistentes de IA para coordenar o trabalho e aprendem continuamente com as interações para antecipar melhor as necessidades. O papel humano se desloca para definir a direção estratégica, tomar decisões de alto nível e lidar com situações que exigem julgamento, criatividade ou habilidades interpessoais que a IA não possui.

Processos Operacionais Autônomos

Operações bancárias centrais - abertura de contas, processamento de pagamentos, liquidação de negociações, reconciliação, relatórios regulatórios - fluem através de sistemas de IA com intervenção humana mínima. Esses sistemas não seguem scripts rígidos, mas adaptam o comportamento com base no contexto. Detectam anomalias e determinam se devem sinalizá-las para revisão humana ou resolvê-las de forma autônoma. Otimizam a alocação de recursos dinamicamente em vez de seguir regras estáticas. Identificam melhorias nos processos e implementam mudanças após a aprovação adequada.

A força de trabalho de operações tradicional desaparece em grande parte, substituída por equipes menores de engenheiros, analistas e especialistas em supervisão que monitoram sistemas de IA, lidam com casos extremos e refinam continuamente processos automatizados. Os ganhos de eficiência provam-se dramáticos - processos que requeriam milhares de funcionários são concluídos com dezenas, e tempos de processamento medidos em dias comprimem-se em segundos.

Experiências de Cliente Curadas por IA

Cada interação com o cliente - seja através de aplicativos móveis, sites, chamadas telefônicas ou agências presenciais - flui por IA que personaliza a experiência com base em uma compreensão abrangente da situação financeira, preferências, objetivos e padrões de comportamento do cliente. A IA não oferece produtos genéricos, mas projeta soluções adaptadas às circunstâncias individuais.

Para clientes de varejo, a IA fornece orientação de planejamento financeiro que rivaliza com consultores humanos, monitora padrões de gastos para identificar oportunidades de economia e sugere proativamente ações para melhorar a saúde financeira. Detecta eventos de vida - um novo emprego, a compra de uma casa, o nascimento de um filho - e ajusta as recomendações conforme necessário. Para clientes corporativos, a IA analisa operações de negócios, identifica oportunidades de otimização financeira e estrutura soluções bancárias personalizadas.

O papel do consultor humano não desaparece, mas evolui. Para indivíduos de alto patrimônio líquido e clientes corporativos complexos, os humanos fornecem consultoria estratégica, gestão de relacionamento e julgamento em decisões financeiras sofisticadas. Para necessidades rotineiras e produtos padrão, a IA lida com as interações completamente.

Gestão de Riscos Inteligente

A gestão de riscos torna-se contínua, abrangente e adaptativa, em vez de periódica e baseada em regras. Sistemas de IA monitoram cada transação, cada posição, cada exposição contraparte em tempo real. Detectam padrões sutis que indicam riscos emergentes antes de se manifestarem como perdas. Conduzem análises de cenários em centenas de futuros potenciais, identificando vulnerabilidades e sugerindo mitigamentos. Otimizam a alocação de capital para maximizar retornos ajustados ao risco enquanto mantêm a conformidade regulatória.

Decisões de crédito acontecem instantaneamente através de análises de IA que consideram muito mais fatores do que as tradicionais - padrões de transação, sinais comportamentais, fontes de dados externas e correlações sutis que analistas humanos nunca detectariam. O resultado é tanto uma avaliação de risco mais precisa quanto uma inclusão financeira mais ampla, já que a IA pode extender crédito a clientes que não possuem históricos de crédito tradicionais, mas demonstram capacidade de crédito através de indicadores alternativos.

Gestão de Tesouraria e Negociações Agentes

Negociações evoluem de humanos tomando decisões com assistência de IA para agentes de IA executando estratégias sob supervisão humana. Esses agentes não seguem simplesmente instruções, mas adaptam táticas dinamicamente com base nas condições de mercado. Identificam oportunidades, avaliam riscos e executam negociações em vários mercados e classes de ativos simultaneamente.

Operações de tesouraria tornam-se amplamente autônomas, com IA gerenciando liquidez, otimizando custos de financiamento, alocando capital de forma eficiente e gerenciando requisitos de capital regulatório. Os sistemas aprendem continuamente com os resultados e refinam suas estratégias, alcançando performance que supera operadores humanos enquanto operam na escala impossível para equipes humanas.

Operações Sem Fronteiras

O banco de IA opera globalmente como uma instituição unificada, em vez de como uma coleção de operações regionais. Sistemas de IA lidam com transações transfronteiriças, navegam por diferentes regimes regulatórios, gerenciam múltiplas moedas e otimizam operações globais. Barreiras de linguagem desaparecem à medida que a IA fornece tradução em tempo real. Diferenças de fuso horário tornam-se irrelevantes à medida que a IA opera 24/7. Complexidade regulatória é gerida através de IA que rastreia requisitos em todas as jurisdições e garante conformidade.

Bancos Previsíveis e Proativos