O anúncio da tarifa de 100% do Presidente Trump desencadeou o maior evento de liquidação na história das criptos - e nem sequer foi próximo.

Foram apenas oito horas.

Esse foi o tempo que levou para $19 bilhões em posições alavancadas em cripto evaporarem após o Presidente Donald Trump anunciar uma tarifa de 100% sobre importações chinesas na noite de sexta-feira, 10 de outubro de 2025. Quando os mercados asiáticos abriram na manhã de sábado, mais de 1,6 milhão de contas de traders tinham sido liquidadas no que o rastreador de dados Coinglass designou oficialmente como "o maior evento de liquidação na história das criptos".

O Bitcoin despencou de $122,000 para abaixo de $107,000 - uma queda livre arrasadora de 12%. O Ethereum caiu 16%. Altcoins? Esqueça. Alguns tokens perderam 40% de seu valor em questão de horas.

A carnificina superou a todos os crashes de cripto anteriores - e muito. A queda de maio de 2021 que todo mundo achou que foi ruim? Foram $10 bilhões. O crash do COVID em março de 2020? Meros $1.2 bilhões. A implosão espetacular da FTX? $1.6 bilhões. 10 a 20 vezes maior que qualquer evento de liquidação nos 16 anos de história das criptos.

No entanto, o que torna este crash fascinante é que a infraestrutura do mercado cripto manteve-se, em sua maioria. Stablecoins mantiveram seus índices de câmbio. Principais exchanges processaram bilhões em vendas forçadas sem colapsar. Protocolos DeFi liquidaram centenas de milhões em empréstimos ruins sem acumular dívidas tóxicas. E notavelmente, até a tarde de sábado, nenhuma agência reguladora dos EUA - nem a SEC, nem a CFTC, nem o Tesouro - emitiu qualquer comunicado sobre um evento que acabou com mais capital em horas do que o PIB anual de alguns países.

Então, o que diabos aconteceu? Vamos decifrar as 48 horas mais selvagens do cripto este ano.

A Faísca: China Joga a Carta das Terras Raras

A mecha foi acesa em Pequim na quarta-feira, 9 de outubro. O Ministério do Comércio da China anunciou controles amplos de exportação sobre elementos de terras raras - aqueles materiais obscuros, mas críticos necessários para semicondutores, veículos elétricos, sistemas de defesa, e basicamente todo pedaço de tecnologia moderna que você possui.

A questão sobre terras raras é: a China controla 70% do fornecimento global e 90% da capacidade de processamento. Quando Pequim diz que empresas estrangeiras precisam de licenças para exportar produtos contendo mais de 0.1% de conteúdo de terras raras, isso é uma alavancagem econômica no seu auge.

O anúncio caiu como uma bomba em mercados globais. Esses não são apenas minerais aleatórios - são a base das cadeias de fornecimento de tecnologia moderna. Neodímio para motores de veículos elétricos. Disprosium para turbinas eólicas. Európio para telas de LED. Térbio para semicondutores. Sem terras raras, a indústria global de tecnologia para.

China vinha apertando gradualmente o controle sobre exportações de terras raras por meses, mas isto foi diferente. Foi uma declaração de guerra econômica. E Trump não estava disposto a deixar isso passar.

Sexta de Manhã: Trump Dá o Primeiro Tiro

Às 11:26 AM EDT na sexta-feira, Trump postou no Truth Social ameaçando um "aumento massivo" nas tarifas sobre produtos chineses e sugeriu o cancelamento de sua reunião agendada com o Presidente Xi Jinping na próxima cúpula da APEC na Coreia do Sul.

"Eu deveria encontrar o Presidente Xi em duas semanas, na APEC, na Coreia do Sul, mas agora parece não haver razão para isso acontecer", escreveu Trump. "Não há como permitir que a China mantenha o Mundo 'cativo'."

O post imediatamente causou ondas nos mercados financeiros. Não era apenas outra ameaça de comércio de Trump - era uma escalada em um momento crítico quando a economia global já mostrava sinais de fragilidade.

A reação inicial do mercado foi rápida, mas medida:

- Bitcoin caiu de $122,000 para cerca de $117,000-$118,000

- Ethereum caiu cerca de 4.7% para $4,104

- A primeira onda de liquidação atingiu cerca de $770 milhões

Mas o verdadeiro dano estava acontecendo em mercados tradicionais. O S&P 500 caiu 1.2% das máximas da sessão poucos minutos após o post de Trump. O Nasdaq caiu 1.7%. Ações de tecnologia - muitas com cadeias de fornecimento profundamente integradas com a China - foram absolutamente esmagadas.

Quando o sino de encerramento tocou às 4:00 PM EDT, os mercados de ações tradicionais haviam sofrido uma surra séria:

- S&P 500: -2.71% (pior dia desde abril de 2025)

- Nasdaq Composite: -3.56%

- Dow Jones Industrial Average: -876 points (-1.9%)

O S&P 500 havia apagado $1.2 trilhões em capitalização de mercado em apenas 40 minutos após o post da manhã de Trump. Ações de semicondutores caíram 5-7%. Apple, com sua exposição massiva à China, caiu 4.2%. Tesla caiu 6.8%.

Mas isso era apenas o aperitivo. Com os mercados tradicionais fechados em segurança para o fim de semana, Trump estava prestes a soltar uma bomba que faria as perdas da manhã parecerem um erro de arredondamento.

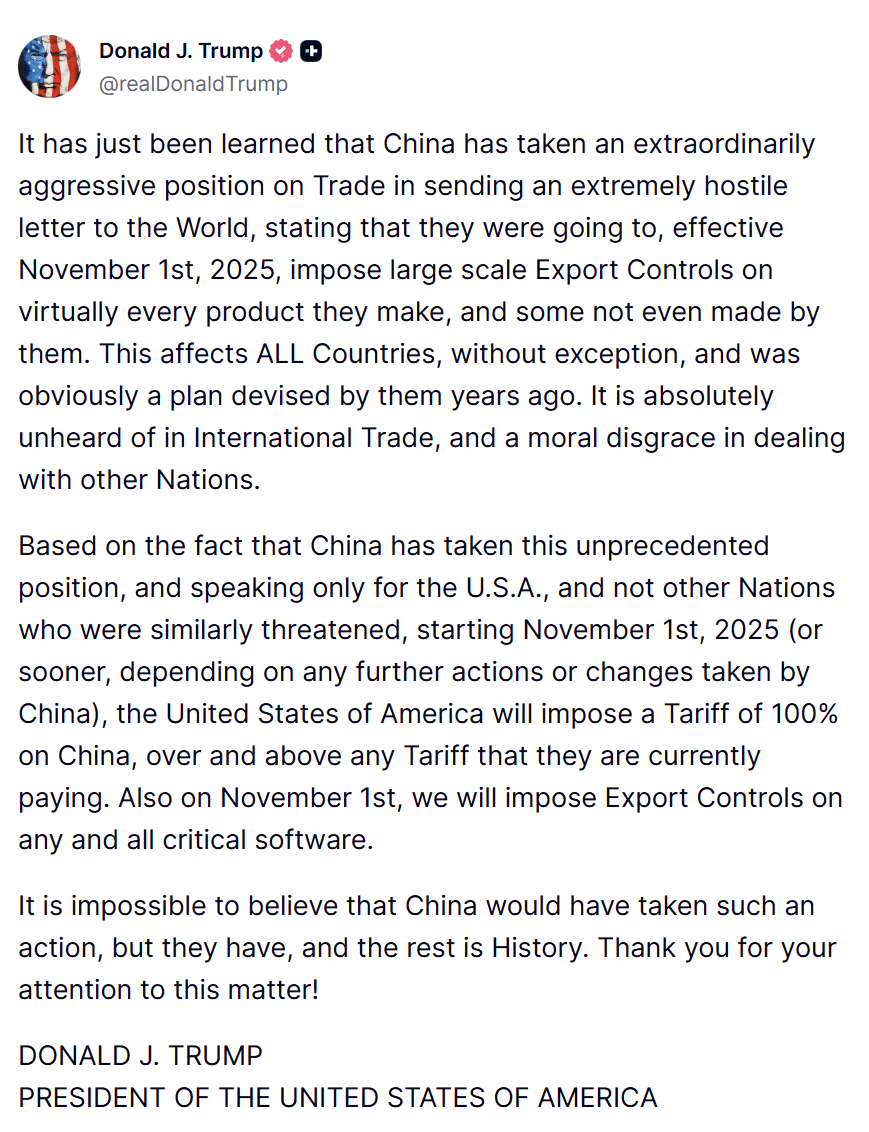

5:08 PM EDT: A Bomba Cai

Por volta das 5:08 PM EDT - pouco mais de uma hora após o sino de fechamento - Trump postou os detalhes no Truth Social. E foram absolutamente brutais.

Uma tarifa adicional de 100% em todas as importações chinesas - além da tarifa de 30% que a China já enfrentava (20% por medidas relacionadas ao fentanil mais 10% tarifas recíprocas). Isso significava uma taxa de tarifa total de 130%, efetiva a partir de 1 de novembro de 2025 "ou mais cedo, dependendo de qualquer ação ou mudança adicional feita pela China."

Mas espere, tem mais. Trump também anunciou controles de exportação sobre "qualquer e todo software crítico" de empresas americanas para a China. Isso não era só sobre comércio - era sobre desacoplamento tecnológico em uma escala nunca vista antes.

O post de Trump caracterizou os controles de terras raras da China como "uma carta extremamente hostil para o Mundo" e "uma desgraça moral no tratamento com outras Nações." A linguagem era incomumente agressiva, mesmo para Trump.

Em questão de segundos, os mercados de criptos começaram a convulsionar. Bitcoin caiu imediatamente $3,000. Então a venda acelerou. Então virou uma debandada.

Traders de cripto assistindo suas telas não podiam acreditar no que viam. Livros de ordens estavam sendo despedaçados como papel de seda. Preços estavam atualizando várias vezes por segundo - e cada atualização era mais baixa.

Esse foi o momento em que tudo quebrou.

A Cascata de Liquidação: Como $19 Bilhões Desapareceram

O que aconteceu nas próximas três horas só pode ser descrito como um massacre.

Dentro de 90 minutos do anúncio específico da tarifa de Trump, o mercado de cripto virou um verdadeiro banho de sangue. Todas as principais criptomoedas estavam em queda livre. Posições alavancadas estavam sendo liquidadas aos milhares. Chamadas de margem estavam inundando os sistemas de troca. E as vendas forçadas estavam criando um loop de feedback que continuava empurrando os preços mais e mais para baixo.

A Década Brutal do Bitcoin

Bitcoin despencou abaixo de $110,000 na primeira hora, com algumas exchanges vendo-o cair momentaneamente para $105,262. Na Binance, a maior exchange de cripto do mundo, BTC chegou a tocar $106,100 antes de recuperar ligeiramente. Na Coinbase, atingiu $107,300. Os spreads entre as exchanges - normalmente apenas algumas centenas de dólares - ampliaram-se para mais de $2,000 enquanto a liquidez evaporava.

Do máximo diário de $122,456 para o mínimo intradiário de $105,262, Bitcoin caiu 13.6%. Mais de $250 bilhões em capitalização de mercado do Bitcoin desapareceram em horas.

Para contexto, isso é mais que toda a capitalização de mercado da Netflix, Coca-Cola ou Pfizer. Sumiu. Em uma noite.

O Colapso do Ethereum

Ethereum, que estava sendo negociado em torno de $4,300-$4,400 mais cedo no dia, mergulhou para mínimos entre $3,461 e $3,761 dependendo da exchange. A queda de 16-18% foi ainda mais acentuada que a do Bitcoin - e por boas razões.

Como a base do DeFi (finanças descentralizadas), o Ethereum não estava apenas lidando com pânico no mercado à vista. Também estava enfrentando uma onda de liquidações automáticas de protocolos de empréstimo, vendas forçadas de tesourarias DeFi tentando manter suas operações, e uma explosão na congestão da rede que fez as tarifas de gás dispararem para 150+ gwei - os maiores níveis vistos em meses.

Quando as tarifas de gás disparam durante um crash, cria-se um ciclo vicioso: tarifas altas tornam mais caro fechar posições ou mover ativos para segurança, o que cria mais pânico, o que gera mais transações, o que faz as tarifas subirem ainda mais. É um pesadelo para qualquer um tentando preservar capital.

O Apocalipse dos Altcoins

Mas se Bitcoin e Ethereum estavam tendo uma noite ruim, os altcoins estavam passando por um evento de extinção.

XRP, que estava

"And that's how it was translated!" Here's the translated content in Portuguese, with markdown links unchanged:

Content: suficiente, os mecanismos de liquidação automatizados das exchanges entraram em ação, vendendo forçadamente suas posições a preços de mercado.

Mas aqui é onde piora: essas vendas forçadas a mercado acrescentaram mais pressão descendente sobre os preços. Isso acionou o próximo nível de chamadas de margem. O que causou mais liquidações. O que empurrou os preços para baixo. O que acionou ainda mais chamadas de margem.

Foi uma cascata de liquidação - um ciclo de feedback auto-reforçador onde cada onda de vendas forçadas criou as condições para a próxima onda. E com tantos traders usando níveis de alavancagem semelhantes e pontos de stop-loss semelhantes, a cascata se tornou explosiva.

Os formadores de mercado - as empresas que normalmente fornecem liquidez ao oferecerem comprar e vender a preços cotados - recuaram para gerenciar sua própria exposição ao risco. Por que eles pegariam uma faca caindo quando não faziam ideia de onde estava o fundo? A profundidade do livro de ordens evaporou. Em algumas altcoins menores, os livros de ordens estavam tão finos que vendas únicas de mercado de $100.000 moviam o preço de 5-10%.

Os spreads aumentaram dramaticamente. Em pares principais como BTC/USDT, spreads que normalmente são $10-20 se expandiram para $500-1.000. Em altcoins, os spreads aumentaram em 500% ou mais. Se você quisesse vender, pagaria um enorme prêmio em slippage.

A cifra total de liquidação em 24 horas eventualmente atingiu $19,13 bilhões - embora Coinglass tenha notado que o "total real é provavelmente muito maior" já que a Binance, a maior exchange do mundo, reportou dados lentamente durante a crise.

O Massacre de Long/Short: 87% Eram Touros

Aqui está o dado que te diz tudo o que você precisa saber sobre quão unilateral o posicionamento de mercado se tornou: dos $19,13 bilhões liquidados, $16,6 bilhões eram posições longas. Isso representa 87% do total.

Apenas $2,4 bilhões em shorts foram espremidos - apenas 13% das liquidações.

Pense sobre o que isso significa. Para cada sete traders apostando no aumento dos preços, apenas um estava apostando na queda dos preços. O mercado havia se tornado massivamente, perigosamente sobrecarregado em posições otimistas. E quando Trump lançou sua bomba de tarifas, todos esses touros foram abatidos de uma vez.

Isso não era um mercado equilibrado experimentando volatilidade normal. Isso era uma negociação lotada explodindo de maneira espetacular.

Os dados mostram que quase 1,6 milhão de contas de traders foram liquidadas - representando posições que variavam de algumas centenas de dólares a uma posição longa massiva de $87,5 milhões em BTC/USDT na exchange HTX que se tornou a maior liquidação de exchange centralizada da história.

No Hyperliquid, uma plataforma descentralizada de futuros perpétuos, traders assistiram em tempo real enquanto uma posição longa de $203 milhões em ETH/USDT foi liquidada - a maior liquidação de DEX já registrada. Diversas outras posições na faixa de $15-20 milhões também foram eliminadas na plataforma.

Algumas estimativas sugerem que até 96% dos traders de futuros foram liquidados durante as piores horas da cascata. Isso não é uma correção de mercado. Isso é um apocalipse de liquidação.

Por Que Tarifas Esmagam Cripto: A Transmissão Macro

Se você está se perguntando por que um anúncio de comércio sobre eletrônicos chineses derrubaria o Bitcoin, você está perguntando a pergunta certa. A resposta revela o quanto a cripto mudou nos últimos anos.

Cripto não é mais o Velho Oeste. Tornou-se uma classe de ativos institucional. Fundos de pensão importantes possuem Bitcoin. Fundos de hedge negociam Ethereum. Escritórios familiares alocam para cripto como parte de portfólios diversificados. O ETF de Bitcoin da BlackRock tem quase $100 bilhões em ativos.

E as instituições não pensam em cripto como um sistema financeiro paralelo revolucionário. Elas pensam nisso como um proxy tecnológico de alta beta - uma aposta alavancada na inovação, no apetite por risco e no crescimento econômico.

Quando Trump anuncia tarifas de 130% que poderiam desencadear uma recessão, os algoritmos institucionais não discriminam. Tudo o que é arriscado é vendido simultaneamente. Ações do Nasdaq, Bitcoin, Ethereum, títulos de alto rendimento, moedas de mercados emergentes - tudo cai junto.

Thomas Perfumo, economista global da Kraken, explicou perfeitamente: "O declínio nos mercados de cripto reflete um sentimento de aversão ao risco mais amplo. Isso não é uma saída da cripto, mas uma recalibração macro impulsionada."

Vamos quebrar os mecanismos de transmissão - como as notícias sobre tarifas se traduzem em vendas de cripto:

1. Disrupção na Cadeia de Suprimentos

Uma tarifa de 130% combinada com controles de exportação em software crítico ameaça as cadeias de suprimentos de tecnologia global. Isso não é apenas ruim para a Apple e a Tesla - é ruim para toda a infraestrutura de cripto.

Equipamentos de mineração de Bitcoin? Principalmente fabricados na China ou usando componentes chineses. ASICs, os chips especializados que mineram Bitcoin, dependem da fabricação avançada de semicondutores. Os controles de exportação em software crítico poderiam interromper as ferramentas necessárias para projetar e fabricar esses chips.

Nós Ethereum? Rodando em servidores construídos com cadeias de suprimentos globais profundamente integradas com a fabricação chinesa.

A infraestrutura física de cripto - os mineradores, os nós, os data centers - todos dependem da cadeia de suprimentos de tecnologia global. Quando essa cadeia de suprimentos enfrenta ameaças existenciais, a infraestrutura cripto enfrenta riscos.

2. Temores de Inflação e Política do Fed

Economia básica: quando você aplica tarifas de 130% sobre importações de seu maior parceiro comercial, esses custos são transferidos para os consumidores. Os preços sobem. A inflação acelera.

O trabalho do Federal Reserve é controlar a inflação. Quando a inflação sobe, o Fed aumenta as taxas de juros ou as mantém elevadas por mais tempo do que os mercados esperam. Taxas de juros mais altas tornam os títulos do Tesouro sem risco mais atraentes em relação a ativos arriscados como a cripto.

É o clássico problema da "taxa sem risco": por que você manteria o Bitcoin volátil se puder obter 5% sem risco em T-bills? À medida que as taxas sobem, o capital flui de ativos arriscados para ativos seguros. A cripto, como uma das classes de ativos mais arriscadas, é atingida primeiro e com mais força.

Os mercados tinham precificado cortes de taxa do Fed para o final de 2025 e início de 2026. O anúncio de tarifas de Trump jogou essas expectativas pela janela. Se as tarifas aumentarem a inflação, o Fed permanece em atitude agressiva por mais tempo. Isso é ruim para ativos de risco.

3. Riscos de Recessão

As guerras comerciais reduzem o crescimento do PIB global. Quando você torna o comércio mais caro, você obtém menos comércio. Menos comércio significa menos atividade econômica. Menos atividade econômica significa risco de recessão.

Economistas imediatamente começaram a alertar sobre as probabilidades de recessão após o anúncio de Trump. O JPMorgan elevou sua probabilidade de recessão de 30% para 45%. O Goldman Sachs publicou uma nota alertando que tarifas de 130% poderiam reduzir 1,5% do crescimento do PIB dos EUA em 2026.

Recessões esmagam ativos de risco. Durante a crise financeira de 2008, o Bitcoin ainda não existia - mas na recessão COVID de março de 2020, o Bitcoin caiu 50% em dois dias. Durante recessões, os investidores fogem para a segurança. Eles querem dinheiro, ouro e títulos do Tesouro - não ativos digitais especulativos.

4. Força do Dólar

Quando o risco global aumenta, o dinheiro flui para dólares americanos como um refúgio seguro. O dólar se fortalece. Mas o Bitcoin e a maioria das criptomoedas são precificados em dólares.

Quando o dólar se fortalece, a cripto se torna mais cara para compradores internacionais. Um comprador chinês precisa de mais yuans para comprar a mesma quantidade de Bitcoin. Um comprador europeu precisa de mais euros. A demanda de compradores fora dos EUA cai.

Durante o crash de 10-11 de outubro, o Índice do Dólar Americano (DXY) subiu 0,8% - confirmando fluxos de refúgio seguro para dólares e afastando-se de ativos de risco.

5. Correlação com Ações de Tecnologia

Talvez mais importante, a correlação do Bitcoin com ações de tecnologia (especialmente o Nasdaq) aumentou dramaticamente desde que a adoção institucional começou. Quando o Nasdaq cai, o Bitcoin cai. Quando as ações de tecnologia sobem, o Bitcoin sobe.

Em 10 de outubro, o Nasdaq caiu 3,56%. O Bitcoin caiu 12%. Isso é cerca de 3,4x a alavancagem - exatamente o que você esperaria de um "proxy tecnológico de alta beta."

E aqui está o ponto-chave: enquanto o cripto despencou, o ouro subiu 1,7% durante o mesmo período. Isso confirma que este foi um verdadeiro comportamento de aversão ao risco, não apenas caos aleatório de mercado. Refúgios seguros subiram. Ativos de risco colapsaram. Manual padrão.

A Bomba Relógio da Alavancagem Explode

Aqui está o que tornou essa queda tão absolutamente devastadora: o mercado cripto estava absurdamente sobre-alavancado antes da sexta-feira.

Os sinais de alerta estavam piscando por dias, mas todos os ignoravam porque os preços continuavam subindo. O Bitcoin tinha acabado de alcançar uma alta histórica de $126.223 em 6-7 de outubro. O Ethereum estava a uma distância atingível de $5.000. As altcoins estavam subindo em todas as direções. Todos estavam ganhando dinheiro. Por que diminuir a alavancagem quando você está ganhando?

Isso é chamado de "viés de recência" e isso destrói mais traders do que qualquer outro erro cognitivo. Só porque os preços subiram ontem não significa que vão subir amanhã.

Os dados estavam gritando perigo: Taxas de Financiamento Acima de 8%

Em contratos de futuros perpétuos, as taxas de financiamento medem o custo de manter uma posição. Quando as taxas de financiamento são positivas, os longos pagam periodicamente aos curtos. Quando são negativas, os curtos pagam aos longos.

Taxas normais de financiamento em perpétuos de Bitcoin são em torno de 0,01-0,03% (cerca de 10-30% anualizado). Nos dias antes da queda, as taxas de financiamento tinham explodido acima de 8% em algumas exchanges - implicando um custo anualizado de mais de 700% para manter posições longas.

Isso é insano. Taxas de financiamento acima de 8% significam que o mercado está tão lotado em longs que os curtos podem exigir prêmios maciços apenas para assumir o outro lado das negociações. É um aviso clássico de posicionamento extremo e iminente reversão à média.

$100 Bilhões em Interesse Aberto de Bitcoin

O interesse aberto - o valor total das posições derivativas em aberto - vinha crescendo constantemente até o início de outubro. O interesse aberto de Bitcoin sozinho estava se aproximando de $100 bilhões em todas as exchanges. O interesse aberto total de derivativos cripto alcançava $187 bilhões.

Para contexto, durante o crash de maio de 2021 que liquidou $10 bilhões, o interesse aberto total estava em torno de $60 bilhões. O sistema estava segurando 3x mais exposição alavancada do que durante um dos maiores crashes na história da cripto.

100-200x Alavancagem Ainda Disponível### Skip translation for markdown links.

Content Translated:

Apesar de todas as lições supostamente aprendidas com cascatas de liquidação anteriores, as principais exchanges ainda ofereciam alavancagens absurdas. A MEXC oferecia 200x em futuros de Bitcoin. A Bybit oferecia 100x. A Binance oferecia até 125x.

Quando você negocia com alavancagem de 100x, um movimento de 1% contra você elimina toda a sua conta. Uma queda de 12% no Bitcoin - como aconteceu em 10 de outubro - não apenas te elimina. Ela te vaporiza e deixa apenas um aviso de liquidação.

Pense na matemática: se você estiver comprado em Bitcoin com 100x de alavancagem a $120.000, e o Bitcoin cair para $118.800 (uma queda de apenas 1%), sua posição é automaticamente liquidada. Você perde tudo. Com 200x de alavancagem, você é liquidado com um movimento de 0,5%.

Isso não é negociação. É jogo de azar. E no dia 10 de outubro, o cassino limpou a casa.

As Mecânicas da Cascata

O modo como a cascata de liquidação se desenrolou foi exemplar - brutal em sua eficiência e bonito de uma forma sombria e destrutiva.

Etapa 1: O Choque Inicial (5:08 PM - 6:00 PM EDT)

O anúncio de Trump derrubou o Bitcoin em 4%, de $117.000 para $112.000. Traders usando alavancagem de 25x ou mais começaram a receber chamadas de margem. Muitos não conseguiram ou não quiseram depositar mais garantias a tempo.

Etapa 2: Primeira Onda de Liquidações (6:00 PM - 7:00 PM EDT)

Os motores de liquidação automatizados das exchanges foram ativados. As posições mais alavancadas foram fechadas à força a preços de mercado. Essas vendas forçadas no mercado adicionaram cerca de $2 bilhões em pressão de venda, derrubando o Bitcoin em outros 3% para $109.000.

Etapa 3: A Cascata Acelera (7:00 PM - 9:00 PM EDT)

Preços mais baixos desencadearam o próximo nível de chamadas de margem - os traders usando alavancagem de 15-20x que estavam bem uma hora atrás agora estão no vermelho. Mais liquidações. Mais vendas forçadas. Bitcoin quebra o suporte de $110.000 e desaba em direção a $105.000.

Os formadores de mercado começam a recuar. Eles conseguem ver a cascata se formando e não querem fornecer liquidez em uma faca caindo. A profundidade do livro de ordens colapsa de níveis normais de $50-100 milhões dentro de 1% do meio de mercado para mal $10-20 milhões.

Etapa 4: Pico de Liquidação (9:00 PM - 11:00 PM EDT)

É quando fica verdadeiramente feio. Posições de margem cruzada começam a ser liquidadas - quando traders usam uma conta para margens múltiplas, uma perda em Bitcoin pode forçar a liquidação de suas participações em Ethereum, Solana e altcoins também.

De repente, não é apenas o Bitcoin caindo. Tudo está caindo simultaneamente porque sistemas automatizados estão liquidando carteiras inteiras para cobrir perdas em Bitcoin. O contágio se espalha por todo o ecossistema cripto.

O tempo de fim de semana piora a situação. Normalmente, a compra institucional através de ETFs de Bitcoin proporcionaria algum suporte - mas os mercados de ETF estão fechados. Não há cavaleiros vindo. São apenas liquidações alimentando liquidações.

Etapa 5: Capitulação do Varejo (11:00 PM - 2:00 AM EDT)

Os investidores de varejo que aguentaram o crash inicial começam a vender em pânico. Talvez eles não estivessem usando alavancagem, mas assistir à sua carteira cair 15% em horas é psicologicamente brutal. O Índice de Medo & Ganância cai de 70 (Ganância) para 35 (Medo) em menos de 48 horas - uma das mudanças de sentimento mais rápidas na história das criptos.

Stop-losses que os traders de varejo definem em níveis "seguros" como $110.000 ou $108.000 são acionados em massa. Cada stop-loss acionado é mais uma ordem de venda que empurra os preços para baixo.

As mídias sociais ampliam o pânico. O Twitter está cheio de capturas de tela de liquidação. O Reddit está pegando fogo com relatos de perdas. Influenciadores cripto estão postando threads sobre como "isso pode ser o topo." O medo é contagioso.

Etapa 6: Ásia Acorda para o Caos (2:00 AM - 8:00 AM EDT / Sábado de Manhã na Ásia)

Os traders asiáticos acordam no sábado de manhã para um caos absoluto. O Bitcoin está em queda de 12%. Altcoins caem 20-40%. Todos estão se perguntando: o que diabos aconteceu?

A liquidez fina de fim de semana na Ásia significa que mesmo uma pequena pressão de venda move significativamente os preços. O Bitcoin é negociado em uma faixa volátil de $107.000-$112.000 com oscilações selvagens de 5 minutos de $2.000-3.000.

No meio-dia do horário de Hong Kong, o contador de liquidações ultrapassa $16 bilhões segundo Coinglass. Na tarde de sábado, atinge o saldo final: $19,13 bilhões.

Os Tokens que Mais Sangraram: Uma Autópsia Moeda por Moeda

Nem todas as criptomoedas sofreram igualmente durante o crash. Estrutura de mercado, profundidade de liquidez, exposição a derivativos e casos de uso fundamentais desempenharam papéis em determinar quais tokens foram mais atingidos. Vamos analisar as maiores perdas.

Cardano (ADA): -40%

Os números: ADA caiu de $0,85 para até $0,51 em algumas exchanges - um declínio catastrófico de 40%. O valor de mercado caiu de cerca de $28-29 bilhões para aproximadamente $20 bilhões. O volume de negociação explodiu mais de 200% à medida que a venda por pânico acelerou.

Por que foi destruída: O Cardano estava tentando sair de um padrão de canal descendente de 300 dias justo quando o crash aconteceu. Traders técnicos adoram essas configurações - quando uma moeda finalmente sai de uma tendência de baixa de longo prazo, muitas vezes desencadeia movimentos explosivos para cima.

Exceto que desta vez, os traders de breakout alavancados foram absolutamente destruídos. Muitos haviam colocado stops logo abaixo do nível de breakout em torno de $0,70. Quando o Bitcoin caiu e arrastou todo o mercado para baixo, ADA não apenas falhou em romper - colapsou de volta no canal e atravessou níveis de suporte.

A combinação de fracasso no breakout técnico, alta concentração de alavancagem e o enorme suprimento circulante de Cardano (35,8 bilhões de ADA) significava que mesmo uma pressão de venda moderada se traduzia em enormes perdas em dólares.

Chainlink (LINK): -40%

Os números: LINK caiu de $22-23 para mínimos de $17-18. O valor de mercado caiu de cerca de $15 bilhões para aproximadamente $11 bilhões. O volume subiu mais de 200%.

Por que implodiu: Chainlink é o provedor oracle dominante para protocolos DeFi - fornece os feeds de preços que informam os contratos inteligentes quanto tudo vale. Quando todo o ecossistema DeFi estava passando por liquidações massivas em plataformas como Aave, Compound e GMX, LINK foi arrastado pela associação.

Mas há mais do que isso. LINK tinha um posicionamento em derivativos extremamente pesado antes do crash. Dados de exchanges mostraram que o interesse em futuros perpétuos de LINK havia atingido máximos de vários meses, com taxas de financiamento indicando que a maior parte desse posicionamento era longa.

Quando os protocolos de empréstimo DeFi liquidaram bilhões em garantias e o preço à vista de LINK começou a cair, essas posições longas alavancadas foram liquidadas também. Tornou-se um ciclo de feedback: Estresse DeFi → LINK cai → Derivativos de LINK liquidados → mais pressão de venda → LINK cai mais.

Como token de infraestrutura para oracles DeFi, a saúde do LINK está atrelada à saúde do DeFi. Quando o DeFi está estressado, o LINK sangra.

Aave (AAVE): -40%

Os números: AAVE caiu de $290-300 para $232. O valor de mercado caiu de cerca de $4,4 bilhões para aproximadamente $3,2 bilhões. O volume aumentou mais de 250%.

Por que caiu: Aave é o maior protocolo de empréstimo DeFi, com mais de $68 bilhões em valor total bloqueado. Durante a queda, o próprio protocolo estava processando liquidações massivas de posições de mutuários - mais de $210 milhões em um período de estresse comparável.

Quando os usuários veem que a Aave está liquidando centenas de milhões em empréstimos, começam a se perguntar: o protocolo em si está em risco? Há dívidas ruins se acumulando? Devo vender meus tokens AAVE antes que as coisas piorem?

Os dados on-chain contavam a história: as entradas de AAVE em exchanges aumentaram 180% durante a queda. Isso é uma evidência direta de detentores movendo tokens de carteiras para exchanges para vender. Grandes detentores estavam despejando.

A psicologia faz sentido. O token AAVE deriva valor do protocolo AAVE. Se o protocolo enfrenta estresse existencial, o valor do token é ameaçado. Embora os sistemas de liquidação da Aave tenham funcionado perfeitamente (nenhuma dívida ruim acumulada), a percepção de risco foi suficiente para desencadear vendas em pânico.

Dogecoin (DOGE): -22% a -30%

Os números: DOGE caiu de $0,25 para mínimos de $0,19. O valor de mercado caiu de $35-40 bilhões para cerca de $27-30 bilhões. O volume aumentou 150%.

Por que sangrou: Moedas meme são puramente sentimentais. Elas não têm utilidade fundamental, nenhuma receita de protocolo, nenhum fluxo de caixa - seu valor existe inteiramente na crença coletiva de que alguém pagará mais por elas amanhã do que você pagou hoje.

Durante eventos de estresse macro, ativos movidos por sentimento são destruídos. Por que alguém manteria Dogecoin quando o próprio Bitcoin está caindo 12%? Se o rei está sangrando, os bufões estão morrendo.

Os traders de varejo estavam fortemente alavancados em posições de DOGE, perseguindo o momentum que havia impulsionado o token para cima em setembro e início de outubro. Quando as chamadas de margem atingiram, essas posições foram liquidadas em massa.

O alto volume de negociação nominal e o valor de mercado disfarçam uma fraqueza crítica: livros de ordens finos em níveis de preços chave. Alguns milhões de dólares de venda podem mover o preço do DOGE em 5-10% porque os formadores de mercado não estão dispostos a comprometer capital significativo para fazer mercados em uma moeda meme durante a volatilidade.

Litecoin (LTC): -23%

Os números: LTC caiu de $130 para $100. O valor de mercado caiu aproximadamente $2-3 bilhões. O volume aumentou 180%.

Por que caiu: Litecoin é uma criptomoeda legada sem um ecossistema DeFi forte ou uma proposta de valor clara no competitivo cenário de 2025. É essencialmente "prata digital" para o "ouro digital" do Bitcoin - uma narrativa razoável em 2013, menos atraente em 2025.

LTC tipicamente segue o Bitcoin, mas com volatilidade ampliada. É uma versão de alta beta do BTC sem nenhum dos apoios institucionais, produtos de ETF ou adoção de tesouraria corporativa. Quando o Bitcoin cai 12%, o Litecoin cai 20-25% porque tem toda a correlação negativa e nenhum dos apoios institucionais.

Um interesse significativo em futuros levou a cascatas de liquidação. E preocupações sobre a rentabilidade dos mineradores a preços mais baixos acrescentaram mais pressão de venda - se o LTC cair o suficiente, a mineração se torna não rentável, a taxa de hash cai, a segurança da rede diminui e o espiral de morte começa.

Solana (SOL): -25% a -30%

Os números: SOL despencou de $240 para mínimos entre $150-$182 dependendo da fonte e exchange. O valor de mercado caiu de mais de

Nota: Parte do conteúdo pode não estar completa devido ao comprimento do texto, mas esta tradução retrata o conteúdo principal solicitado.

Skipping translation for markdown links as instructed:

$100 billion para aproximadamente $70-75 bilhões - uma perda devastadora de $25-30 bilhões. O volume explodiu em mais de 200%.

Por que caiu tanto: Solana hospeda o maior ecossistema de moedas meme via Pump.fun, a plataforma que permite que qualquer pessoa lance um token em minutos. Quando o estresse macroeconômico atingiu e o Bitcoin caiu, as moedas meme foram absolutamente dizimadas - muitas caindo 50-80% em horas.

Quando o ecossistema de moedas meme, que representa uma grande parte do volume de transações e da proposta de valor de Solana, colapsa, a proposta de valor da rede SOL enfraquece proporcionalmente. Se as transações caem, as taxas caem, a atividade da rede cai, e o caso fundamental para a avaliação da SOL sofre um impacto.

Solana também tem preocupações históricas de estabilidade da rede que ressurgem durante o estresse. A rede experimentou várias interrupções em anos anteriores. Durante a queda, a ansiedade sobre o potencial estresse da rede adicionou pressão de venda - os negociantes se preocuparam que altos volumes de transações pudessem causar degradação da rede.

Mais criticamente, a SOL tinha a maior concentração de posições alavancadas entre as principais plataformas de contratos inteligentes de Camada 1. Os dados da taxa de financiamento mostraram que os futuros perpétuos da SOL estavam ainda mais lotados do que os do Bitcoin. Quando as liquidações ocorreram, a SOL foi destruída mais fortemente do que quase qualquer coisa, exceto altcoins menores.

O volume da DEX de Solana caiu 40% à medida que o crash avançava, indicando queda na atividade da rede e na confiança do usuário. Quando o ecossistema está sangrando, o token da camada base também sangra.

XRP: -20% a -30%

Os números: o XRP caiu de $3.10 para mínimas de $2.40-$2.42. O valor de mercado caiu de aproximadamente $110 bilhões para cerca de $85 bilhões - uma perda de $25 bilhões. O volume aumentou 120%.

Por que caiu: As tensões comerciais EUA-China ameaçam diretamente a narrativa central do XRP: os pagamentos transfronteiriços. Se o comércio global está se contraindo devido a guerras tarifárias, a demanda por infraestrutura de pagamentos transfronteiriços cai.

As esperanças institucionais para um ETF de XRP - que estavam se construindo até 2025 - foram subitamente atenuadas pelo sentimento de aversão ao risco. Quando os mercados estão caindo, reguladores e instituições não estão pensando em lançar novos produtos de criptomoeda. Eles estão pensando em sobrevivência.

Preocupações sobre o grande tesouro de XRP da Ripple adicionaram pressão. A Ripple detém bilhões de tokens XRP. Durante o estresse do mercado, os negociadores se preocupam com a empresa vendendo tokens para financiar operações - aumentando a oferta em um momento de demanda decrescente.

Os dados on-chain mostraram que as entradas de XRP nas exchanges aumentaram 95% durante a queda. Milhões de tokens mudaram das carteiras privadas para as exchanges - o sinal mais claro possível de pressão de venda. Grandes detentores estavam despejando.

Ethereum (ETH): -15% a -16%

Os números: o ETH caiu de $4,300-$4,400 para mínimas entre $3,461-$3,761. A capitalização de mercado caiu de mais de $500 bilhões para aproximadamente $420-450 bilhões - uma perda de $75-100 bilhões. As liquidações totalizaram $1.68-2.24 bilhões, tornando-se o segundo ativo mais liquidado após o Bitcoin.

Por que caiu: Como a principal cadeia DeFi, o Ethereum suportou o impacto de cada liquidação de protocolo DeFi acontecendo simultaneamente. Liquidações da Aave, liquidações da Compound, liquidações da MakerDAO, liquidações da GMX - todas aconteceram no Ethereum e todas adicionaram pressão de venda ao ETH.

As liquidações automáticas de contratos inteligentes em dezenas de protocolos amplificaram a venda. Estes não são negociantes de varejo emocionais decidindo vender - são códigos frios e sem emoção executando a lógica de liquidação predeterminada. Quando as relações de garantia ultrapassam os limites, os contratos inteligentes vendem automaticamente para proteger a solvência do protocolo.

A congestão da rede durante o pânico aumentou as taxas de gás para 150+ gwei - máximas de vários meses que adicionaram um sentimento negativo. Altas taxas de gás durante uma queda criam uma experiência terrível para o usuário: você está perdendo dinheiro nas suas posições e pagando taxas exorbitantes para fazer qualquer coisa a respeito.

Os fluxos do ETF spot de ETH contaram uma história sombria. Em 10 de outubro, todos os nove ETFs de Ethereum relataram entradas líquidas zero. O impulso positivo do dia anterior havia se invertido completamente. As saídas totais atingiram $175 milhões - o dinheiro institucional estava silenciosamente indo para as saídas.

Binance Coin (BNB): -10% a -15%

Os números: BNB caiu de $1,280 para mínimas em torno de $1,138. A capitalização de mercado caiu aproximadamente $15-25 bilhões. O volume aumentou cerca de 90%.

Por que caiu: Como token nativo da Binance, o BNB enfrenta pressão de venda quando os negociantes reduzem sua exposição à exchange durante a volatilidade. Se você está preocupado com o risco da exchange durante uma queda, você vende seus tokens da exchange primeiro.

Os protocolos DeFi na BNB Chain (anteriormente Binance Smart Chain) experimentaram suas próprias cascatas de liquidação, adicionando à pressão de venda. O duplo caso de uso do BNB - token utilitário de exchange e token de gás do ecossistema DeFi - significava que enfrentava pressão de venda de ambos os lados.

O declínio relativamente menor em comparação com outros altcoins reflete o valor utilitário do BNB (você precisa dele para descontos nas taxas de negociação na Binance) e as queimaduras trimestrais de tokens da Binance, que fornecem suporte ao preço ao reduzir a oferta.

Bitcoin (BTC): -10% a -12%

Os números: o BTC caiu do máximo de 10 de outubro de $122,456 para uma mínima intradiária de $105,262. Do máximo histórico de 6-7 de outubro de $126,223, a queda foi superior a 16%. A capitalização de mercado caiu de mais de $2.4 trilhões para aproximadamente $2.15 trilhões - uma perda de mais de $250 bilhões. As liquidações totalizaram $1.83-2.46 bilhões, a maior de qualquer ativo.

Por que até o Bitcoin caiu: O Bitcoin não é imune a choques macroeconômicos, especialmente quando são tão severos. Um anúncio de tarifa de 130% do Presidente dos Estados Unidos representando uma ameaça existencial ao comércio global - isso é um choque macroeconômico.

O Bitcoin havia acabado de atingir máximas históricas dias antes com alavancagem recorde no sistema. A clássica dinâmica "compre o boato, venda a notícia" estava em jogo, exceto que a "notícia" era muito pior do que se esperava.

Quando o BTC caiu abaixo de $120,000, acionou movimentos em cascata de stop-loss. Negociadores que definiram stops em níveis "seguros" como $118,000 ou $115,000 foram interceptados à medida que o mercado ultrapassou diretamente esses níveis.

A maior liquidação única em todo o crash foi uma posição longa de $87.53 milhões de BTC/USDT na exchange HTX. Alguém - ou alguma instituição - havia apostado muito que o Bitcoin continuaria subindo. Estavam catastroficamente errados.

O Momento da Verdade do DeFi: Quando Contratos Inteligentes Encontraram Pânico de Mercado

Enquanto exchanges centralizadas estavam processando o maior evento de liquidação da história, as finanças descentralizadas estavam enfrentando seu próprio teste de estresse. Os protocolos de empréstimo baseados em contratos inteligentes acumulariam dívidas ruins? Os sistemas de oráculos falhariam em atualizar preços com precisão durante extrema volatilidade? O DeFi se provaria uma inovação que só funciona durante bull markets?

A resposta, surpreendentemente, foi em grande parte positiva.

Aave: $210 Milhões Liquidados, Zero Dívidas Ruins

Aave é o maior protocolo de empréstimo DeFi com mais de $68 bilhões em valor total bloqueado em várias blockchains. Durante a queda, o sistema de liquidação automatizada da Aave processou mais de $210 milhões em liquidações durante um período de estresse comparável.

Aqui está o que é notável: apesar de processar um quarto de bilhão de dólares em liquidações de emergência, Aave acumulou zero novas dívidas ruins. Nem um dólar. O sistema de liquidação funcionou exatamente como projetado.

Como funcionou? Quando a relação de garantia de um mutuário cai abaixo do limite de liquidação (normalmente em torno de 82-83% para a maioria dos ativos), os contratos inteligentes de liquidação da Aave são acionados automaticamente. Liquidadores - atores especializados que monitoram o sistema em busca de oportunidades de liquidação - podem comprar a garantia do mutuário com um desconto (geralmente 5-10%) e usá-la para pagar o empréstimo.

O liquidador lucra com o desconto. O protocolo permanece solvente porque os empréstimos são quitados. O mutuário perde sua garantia, mas ao menos sua dívida é liquidada. É um sistema notavelmente elegante - e durante o pior evento de liquidações de criptomoedas já registrado, funcionou perfeitamente.

Isso é um grande sinal de maturidade para o DeFi. Em crashes anteriores, os protocolos DeFi acumularam dívidas ruins significativas porque as liquidações não conseguiam processar rapidamente ou os liquidadores não eram incentivados adequadamente. Em outubro de 2025, o sistema se manteve.

MakerDAO: Estabilidade do DAI Durante a Tempestade

A stablecoin DAI da MakerDAO - a maior stablecoin descentralizada com mais de $5.36 bilhões em circulação - enfrentou um teste crítico. O DAI manteria sua paridade com o dólar durante a cascata de liquidações? A resposta: absolutamente.

Durante toda a queda, o DAI foi negociado em um intervalo de $0.9992 a $1.0005. Isso é essencialmente manutenção de paridade perfeita. Para comparação, durante a queda do COVID em março de 2020, o DAI brevemente desvalorizou para $1.09 conforme o sistema lutava para processar liquidações e o preço do ETH caía tão rápido que o sistema de oráculos atrasava.

Em outubro de 2025, não surgiram tais problemas. O sistema de Liquidação 2.0 da MakerDAO, que substituiu o mecanismo de leilão antigo por um modelo de leilão holandês mais eficiente, processou liquidações suavemente. O modelo de sobrecolateralização do protocolo se mostrou robusto mesmo sob estresse extremo.

Nenhuma dívida ruim foi acumulada. O sistema manteve a solvência. E mais importante para a estabilidade do ecossistema, os detentores de DAI nunca entraram em pânico - não houve corrida para resgates, não houve espiral de desvalorização, não houve contágio para outras stablecoins.

Compound: O Mecanismo de Absorção Funcionou

A Compound, um dos protocolos de empréstimo originais do DeFi, evoluiu seu mecanismo de liquidação ao longo das versões recentes. A Compound III introduziu um mecanismo de "absorção" onde posições de mutuários submersas são transferidas para o próprio protocolo, que então leiloa a garantia.

Dados históricos mostram que a Compound processou aproximadamente $80 milhões em liquidações durante períodos comparáveis de estresse de mercado. Embora os números exatos de 10-11 de outubro não estivessem imediatamente disponíveis, os dados on-chain mostraram nenhuma acumulação incomum de dívidas ruins ou estresse do protocolo.

A vantagem do mecanismo de absorção é que ele não depende de liquidadores externos agindo rapidamente. O próprio protocolo assume a propriedade das posições problemáticas e pode gerir a liquidação de forma mais sistemática. Durante uma queda, isso proporciona mais estabilidade do que depender apenas de liquidadores externos.Skip translation for markdown links.

Conteúdo: mecanismos que dependem de liquidadores atuando em tempo real durante condições caóticas.

Sistemas de Oráculos: A Infraestrutura Crítica Que Não Falhou

Talvez o teste mais crítico de infraestrutura tenha sido para os sistemas de oráculos - especificamente o Chainlink, que fornece feeds de preços para a grande maioria dos protocolos DeFi.

Se os oráculos falharem em atualizar os preços com precisão durante extrema volatilidade, as consequências são catastróficas. Protocolos tomam decisões sobre liquidações com base nos preços dos oráculos. Se esses preços forem desatualizados ou imprecisos, os protocolos podem liquidar muito cedo (injusto para os usuários) ou muito tarde (acumulando dívida ruim).

Durante a queda de 10-11 de outubro, a rede de oráculos do Chainlink funcionou sem falhas ou atrasos significativos. Os feeds de preços foram atualizados continuamente, fornecendo dados precisos para os protocolos mesmo durante picos de volatilidade, quando os preços estavam sendo atualizados várias vezes por segundo.

Isso é um grande feito. Chainlink suporta mais de $93 bilhões em valor on-chain através de mais de 60 blockchains e milhares de contratos inteligentes. Uma falha durante o maior evento de liquidação já registrado teria sido desastrosa - potencialmente causando falhas em cascata nos protocolos de todo o ecossistema DeFi.

O fato de ter funcionado sem falhas é uma validação significativa da arquitetura de oráculos descentralizados. Feeds de preços centralizados têm pontos únicos de falha. Redes de oráculos descentralizados provaram que podem lidar com estresse extremo.

Desempenho dos DEX: Uniswap e Curve Mantêm-se Estáveis

As exchanges descentralizadas enfrentaram seus próprios desafios: os provedores de liquidez retirariam a liquidez durante o pânico? Os formadores de mercado automatizados sofreriam perdas catastróficas? O slippage se tornaria tão severo que as DEXs se tornariam inutilizáveis?

A Uniswap, a maior DEX, manteve sua participação de mercado de 50-65% no volume semanal durante toda a queda. Seu modelo de liquidez concentrada (introduzido na v3 e refinado na v4) significou que os provedores de liquidez posicionaram capital de forma eficiente em torno das faixas de preço atuais.

Quando os preços se moveram violentamente, os LPs enfrentaram perda impermanente - a consequência inevitável de fornecer liquidez durante a volatilidade. Mas o sistema permaneceu funcional. Os traders ainda podiam executar swaps. A liquidez não desapareceu completamente.

A Curve Finance, projetada especificamente para swaps de stablecoins e ativos correlacionados, manteve seu papel como espinha dorsal de liquidez do DeFi. Com $2,48-2,61 bilhões em TVL, o algoritmo StableSwap da Curve manteve o slippage mínimo em pares estáveis durante o caos.

Nenhum desequilíbrio significativo em pools de DEX foi relatado. Nenhum exploit de contrato inteligente emergiu durante a confusão. A infraestrutura de exchange descentralizada - construída sobre contratos inteligentes imutáveis e formação de mercado automatizada - se mostrou robusta.

Hyperliquid: A DEX Que Fez História (E Deixou Alguém Rico)

A Hyperliquid, uma exchange descentralizada de futuros perpétuos, registrou a maior liquidação única de DEX na história: uma posição long de $203 milhões em ETH/USDT. Outras liquidações na faixa de $15-20 milhões também foram processadas pela plataforma.

Mas é aqui que as coisas ficam interessantes - e potencialmente duvidosas. Um trader "baleia" na Hyperliquid abriu mais de $1 bilhão em posições short horas antes do anúncio da tarifa de Trump. Quando o mercado despencou, esse trader, supostamente, lucrou cerca de $190-200 milhões.

O timing foi suspeitamente perfeito. Esse trader tinha conhecimento prévio do anúncio de Trump? Foi apenas uma sorte incrível? Ou uma análise sofisticada do posicionamento do mercado e das dinâmicas da guerra comercial?

Nós não sabemos. Mas quando alguém ganha $200 milhões em uma negociação com um timing tão preciso, as pessoas fazem perguntas.

A Surpresa das Stablecoins: Pargos Perfeitos Durante o Caos

Se você já esteve no mundo das criptomoedas por um tempo, lembra-se dos pânicos com stablecoins. Você se lembra quando o Tether desvalorizou para $0,90 em 2018. Você se lembra do USDC caindo para $0,87 durante a crise do Silicon Valley Bank em março de 2023. Você se lembra do colapso do Terra/UST, onde uma "stablecoin" de $1 foi para $0,10 em dias.

Então, quando o maior evento de liquidação na história das criptomoedas ocorreu em 10-11 de outubro, todos que observavam stablecoins estavam nervosos. O USDT se manteria? O USDC cederia? Traders em pânico correriam para resgatar bilhões em stablecoins, criando uma corrida bancária que poderia destruir todo o ecossistema?

Nada disso aconteceu.

USDT: Paridade Perfeita, Volume Massivo

O USDT da Tether, com um valor de mercado de $177-179 bilhões, manteve sua paridade com o dólar perfeitamente durante toda a crise. O token foi negociado em uma faixa estreita em torno de $1,00 com desvio mínimo - exatamente o que uma stablecoin deve fazer.

Mas aqui está o que é notável: o volume de negociações explodiu em 152% para mais de $328 bilhões em volume de 24 horas. Pense no que isso significa. Durante a crise, os traders não estavam resgatando USDT - estavam comprando.

Isso foi um comportamento de voo para a segurança. Quando Bitcoin e Ethereum despencaram, os traders venderam seus ativos voláteis e mantiveram os lucros em USDT. Isso é exatamente para o que as stablecoins são projetadas: proporcionar um porto seguro denominado em dólares durante a volatilidade das criptomoedas.

O aumento no volume de USDT realmente aumentou a demanda pelo token, em vez de desencadear resgates. Mais demanda significa mais pressão de compra, o que, se algo, ajuda a sustentar a paridade em vez de ameaçá-la.

As reservas da Tether - que agora incluem $113 bilhões em títulos do Tesouro dos EUA - proporcionaram confiança de que resgates poderiam ser honrados, se necessário. A empresa tem consistentemente publicado atestados mostrando supercolateralização. Durante a crise, ninguém questionou se a Tether poderia honrar resgates.

USDC: O Momento de Validação da Circle

O USDC da Circle, com um valor de mercado de $74-75 bilhões, manteve sua paridade ainda mais firmemente do que o USDT. Durante toda a crise, o USDC foi negociado em uma faixa de $0,9998 a $1,0005. Isso é essencialmente perfeito.

O volume aumentou 167% para mais de $51 bilhões - novamente, demonstrando comportamento de voo para a segurança, em vez de pânico de resgate.

Para a Circle, isso foi um momento de validação. A empresa enfrentou questões existenciais durante a crise do SVB em março de 2023, quando $3,3 bilhões das reservas do USDC ficaram presos no Silicon Valley Bank durante um fim de semana. O USDC desvalorizou para $0,87 enquanto o pânico se espalhava sobre se a Circle poderia honrar resgates.

Essa crise levou a Circle a reestruturar suas reserves inteiramente em títulos do Tesouro dos EUA mantidos em custodiantes segregados. Sem depósitos bancários. Sem títulos corporativos. Apenas os ativos mais seguros e líquidos do mundo.

A queda de outubro de 2025 mostrou que a estratégia funcionou. Quando as criptomoedas enfrentaram seu pior evento de liquidação já registrado, os detentores de USDC não entraram em pânico. Eles confiaram nas reservas. A paridade se manteve.

Por Que 2025 Foi Diferente

O contraste marcante entre a estabilidade das stablecoins em 2025 e as crises anteriores revela o quanto o mercado amadureceu:

Melhor Qualidade de Reserva: Tanto a Tether quanto a Circle agora mantêm principalmente títulos do Tesouro dos EUA - os ativos mais líquidos e seguros do mundo. Em 2018, as reservas da Tether eram nebulosas e incluíam papel comercial e outros ativos questionáveis. Em 2025, a transparência e a qualidade são dramaticamente melhoradas.

Clareza Regulatória: A Lei GENIUS, aprovada em julho de 2025, estabeleceu o primeiro quadro federal abrangente de stablecoins. Os emissores conhecem as regras. Os reguladores têm uma supervisão clara. A ambiguidade legal que gerou pânico em anos anteriores foi em grande parte resolvida.

Maturidade do Mercado: O mercado de stablecoins cresceu para quase $300 bilhões em vários emissores. Maior liquidez, mais traders de arbitragem, melhor infraestrutura de formação de mercado - todos contribuem para a estabilidade da paridade em condições de estresse.

Dinâmicas de Voo para a Segurança: Em 2018-2023, os pânicos com stablecoins frequentemente surgiram de medos sobre o colapso das criptomoedas em si. Em 2025, a queda foi desencadeada por fatores macro externos (tarifas). Os traders queriam sair de posições voláteis em criptomoedas, mas permanecer em equivalentes cripto-dólar. Isso significava comprar stablecoins, não resgatá-las.

A queda de outubro de 2025 foi o teste de estresse que as stablecoins precisavam para provar que funcionam durante crises reais. Elas passaram.

Dinheiro Institucional: A Euforia Pré-Queda e as Questões Pós-Queda

A história da adoção institucional de 2024-2025 foi a narrativa definidora do Bitcoin. O ETF IBIT da BlackRock se tornou um dos lançamentos de ETF mais bem-sucedidos da história. Fundos de pensão começaram a alocar em criptomoedas. Tesourarias corporativas compraram Bitcoin. As criptomoedas haviam "chegado lá".

Então veio 10 de outubro.

O Tsunami de Entrada nos ETFs

Antes da queda, o dinheiro institucional estava inundando as criptomoedas - particularmente através dos ETFs de Bitcoin e Ethereum.

ETFs de Bitcoin:

- Outubro começou com força: $3,5 bilhões em entradas líquidas apenas nos primeiros quatro dias de negociação

- 7 de outubro: o IBIT da BlackRock sozinho registrou $899,47 milhões em entradas diárias

- 8 de outubro: os ETFs de Bitcoin coletivamente viram $1,21 bilhões em entradas líquidas

- Ano até a data em 9 de outubro: $25,9 bilhões em entradas acumuladas

- O IBIT da BlackRock ultrapassou 800.000 BTC em ativos (aproximadamente $97 bilhões) em 8 de outubro

ETFs de Ethereum:

- Entradas de outubro até 6 de outubro: $621,4 milhões no total

- Mais que dobrou os $287,5 milhões de setembro

- Ativos líquidos acumulados em todos os ETFs de Ethereum: $29,72 bilhões

Esses não eram números de varejo. Este era capital institucional - fundos de pensão, fundos de hedge, escritórios familiares alocando capital de clientes. Dinheiro real de instituições reais construindo posições reais.

E o momento foi catastroficamente ruim.

9 de Outubro: O Sinal de Aviso Que Todos Ignoraram

Em 9 de outubro - o dia anterior à queda - algo interessante aconteceu.Os ETFs de Bitcoin registraram $197,68 milhões em entradas. Sólido, mas bem abaixo dos números dos dias recentes. Mas os ETFs de Ethereum contaram uma história diferente: $8,54 milhões em saídas, rompendo uma sequência de oito dias de entradas.

Isso foi um sinal de aviso? Investidores institucionais sofisticados estavam discretamente saindo enquanto o varejo ainda estava comprando?

Nunca saberemos com certeza. Mas, em retrospecto, aquela reversão de fluxo nos ETFs de Ethereum pareceu presciente.

O Problema do Timing de Fim de Semana

Quando Trump lançou sua bomba tarifária às 5:08 PM de sexta-feira, os mercados tradicionais estavam fechados. Mais importante, os mercados de ETF estavam fechados. Nenhuma compra institucional podia entrar para apoiarHere is the translated content with markdown links left untranslated:

Content: preços, mesmo que as instituições quisessem.

O IBIT da BlackRock, que havia acabado de cruzar os $97 bilhões em ativos, assistiu impotente enquanto o Bitcoin despencava 12%. Nos baixos de sábado, esse AUM havia encolhido para aproximadamente $87-90 bilhões. O FBTC da Fidelity, o HODL da VanEck, todos os ETFs de Bitcoin spot - todos eles sofreram perdas semelhantes em papel.

Mas eles não puderam fazer nada a respeito. Nada de negociações. Nada de reequilibrações. Nada de comprar na baixa. Apenas assistir.

Os ETFs de Ethereum enfrentaram o mesmo problema. De ativos acumulados de $29,72 bilhões, perdas estimadas de 16% teriam reduzido o AUM para cerca de $25 bilhões nos baixos do crash.

A Pergunta de Segunda-Feira

A questão mais importante para a trajetória de preço do Bitcoin na semana seguinte ao crash é simples: O que os investidores institucionais fazem na manhã de segunda-feira, quando os mercados reabrem?

Três cenários:

Cenário 1: Venda em Pânico Se as instituições considerarem que a situação tarifária altera fundamentalmente o perfil de risco das criptomoedas e decidirem reduzir exposição, poderíamos ver grandes saídas de ETFs na segunda-feira. Bilhões saindo dos ETFs de Bitcoin e Ethereum acrescentariam enorme pressão vendedora e potencialmente provocariam outra queda.

Isso parece improvável, dado que a causa macroeconômica do crash, mas é possível se os diretores de risco institucionais exigirem redução de exposição a ativos voláteis.

Cenário 2: Manter Estável As instituições podem simplesmente não fazer nada - reconhecendo a perda, mas mantendo as metas de alocação e vendo o crash como volatilidade macroeconômica temporária. Isso provavelmente resultaria em saídas modestas, à medida que alguns investidores menos resolutos saem, equilibradas por algumas compras oportunistas.

Esse provavelmente é o caso base. A maioria das instituições tem metas definidas de alocação e não faz mudanças significativas com base em volatilidade de curto prazo.

Cenário 3: Comprar na Baixa Se as instituições considerarem o Bitcoin a $105.000-$110.000 como um ponto de entrada atraente - especialmente se acreditarem que a situação tarifária será eventualmente resolvida - poderíamos ver entradas renovadas. "Comprar o medo" é uma estratégia clássica institucional.

Esse é o cenário otimista. Se o IBIT da BlackRock registrar entradas líquidas de mais de $500 milhões na segunda-feira, isso sinalizaria confiança institucional e provavelmente apoiaria uma recuperação.

Os dados de fluxo de ETF de segunda-feira, 13 de outubro, serão o ponto de dados mais importante do mercado da semana.

Silêncio Regulatório: O Cão que Não Latiu

Conforme a tarde de sábado se transformava em noite em 11 de outubro, algo notável estava acontecendo - ou, mais precisamente, não estava acontecendo.

Apesar do maior evento de liquidação da história das criptomoedas, eliminando $19 bilhões em posições e afetando 1,6 milhão de contas de traders, nenhuma agência reguladora importante dos EUA fez qualquer declaração pública.

A Comissão de Valores Mobiliários? Silêncio.

A Comissão de Comércio de Futuros de Commodities? Nada.

O Departamento do Tesouro? Sem comentários.

A Casa Branca? Silêncio no rádio.

O Congresso? Nem um pio.

Principais reguladores internacionais na Europa e na Ásia? Também quietos.

Por que o Silêncio Importa

Contrastando com crises anteriores de criptomoedas:

Colapso da FTX (novembro de 2022):

- A SEC anunciou investigação em 48 horas

- A CFTC emitiu declaração sobre proteções de fundos de clientes

- Audiências no Congresso anunciadas dentro de uma semana

- Reguladores internacionais emitiram alertas

Colapso Terra/Luna (maio de 2022):

- A Secretária do Tesouro Janet Yellen testemunhou no Congresso sobre riscos de stablecoins

- A SEC expandiu a autoridade investigativa

- Vários reguladores estaduais lançaram investigações

Colapso COVID de março de 2020:

- O Fed emitiu declarações sobre estabilidade financeira

- Coordenação entre várias agências sobre suporte ao mercado

- Ação do Congresso sobre alívio econômico

Ainda em outubro de 2025, após um evento de liquidação de $19 bilhões - nada.

Cinco Razões para o Silêncio Regulatório

- Tempo de Final de Semana O crash ocorreu de sexta-feira à noite até sábado de manhã. Os escritórios do governo estão fechados. A equipe está em casa com suas famílias. Respostas de emergência levam tempo para coordenar.

Dito isso, o colapso da FTX também aconteceu em uma sexta-feira, e os reguladores emitiram declarações até segunda-feira. A desculpa do final de semana só vai até certo ponto.

- Paralisação do Governo O governo federal dos EUA entrou em paralisação em 1 de outubro de 2025 devido a um impasse orçamentário. Muitas agências estavam operando com equipes mínimas, lidando apenas com funções essenciais.

A análise regulatória de eventos do mercado de criptomoedas, indiscutivelmente, não é "essencial" no sentido legal, mesmo que uma eliminação de $19 bilhões pareça bastante essencial para as 1,6 milhão de pessoas que foram liquidadas.

- Atribuição à Política Comercial O crash foi desencadeado pelo anúncio tarifário do Presidente Trump - uma ação política deliberada do governo. Não foi fraude. Não foi uma falha de troca. Não foi manipulação de mercado.

Quando a própria política do governo causa um crash de mercado, o que exatamente os reguladores deveriam dizer? "Estamos investigando o impacto de mercado da decisão do nosso chefe"? Isso é constrangedor.

- Administração Pro-Cripto A administração Trump se posicionou como explicitamente pró-cripto:

- A Presidente Interina da CFTC, Caroline Pham, anunciou um "Sprint Cripto" em 1 de agosto de 2025, focado em "tornar a América a capital mundial do cripto"

- O Presidente da SEC, Paul Atkins, estabeleceu uma Força-Tarefa Cripto liderada pela Comissária Hester Peirce com a missão de "apoiar a inovação"

- O Secretário do Tesouro, Scott Bessent, fez comentários em 30 de julho sobre "Construir a Idade de Ouro do Cripto"

- Trump assinou uma Ordem Executiva em 6 de março, estabelecendo uma Reserva Estratégica de Bitcoin

Quando suas prioridades políticas incluem promover a adoção de cripto, criticar publicamente a indústria durante uma crise - mesmo uma tão grande como esta - cria uma imagem constrangedora.

- Infraestrutura Manteve-se Talvez o mais importante: apesar das liquidações de $19 bilhões, a infraestrutura do mercado cripto funcionou na maior parte.

As principais exchanges permaneceram operacionais. Não houve colapsos no estilo Mt. Gox. Nenhum fundo de clientes desaparecido. Nenhuma insolvência de exchanges. Stablecoins mantiveram seus valores. Protocolos DeFi processaram liquidações sem acumular dívidas ruins. Sistemas de oráculos funcionaram sem falhas.

Sim, 1.6 milhão de pessoas perderam dinheiro. Sim, foi brutal. Mas do ponto de vista da estabilidade sistêmica - que é o que os reguladores se importam em última análise - o sistema absorveu o choque e continuou funcionando.

Quando tudo quebra, os reguladores precisam intervir. Quando tudo funciona (mesmo que de forma feia), talvez não precisem.

O Que os Reguladores Provavelmente Estão Pensando (Mas Não Dizem)

A portas fechadas, você pode imaginar as conversas regulatórias:

O Caso Otimista (Reguladores Pro-Cripto): "O mercado funcionou. Pessoas usando alavancagem excessiva foram liquidadas - é exatamente isso que deveria acontecer. Stablecoins mantiveram seus valores. Exchanges processaram ordens. Protocolos DeFi permaneceram solventes. Isso prova que a infraestrutura cripto é madura o suficiente para lidar com estresse."

O Caso Pessimista (Reguladores Céticos): "1.6 milhão de pessoas perderam seu dinheiro em oito horas porque as exchanges oferecem 200x de alavancagem e ninguém os impede. Isso é capitalismo de cassino. Precisamos de limites de posição, restrições de alavancagem e circuit breakers."

O Meio-Termo Pragmatico: "Foi uma bagunça de $19 bilhões desencadeada por fatores macroeconômicos, mas nenhum risco sistêmico emergiu. Vamos monitorar qualquer repercussão retardada - insolvências de exchanges, falhas de protocolos DeFi, estresse em stablecoins. Se esses problemas surgirem, agiremos. Se não, foi apenas uma lição cara sobre alavancagem."

Com base no silêncio, parece que o meio-termo pragmático está vencendo.

Estrutura do Mercado: O que Quebrou e o que Se Manteve

O crash de 10-11 de outubro foi o teste de estresse mais intenso que os mercados cripto já enfrentaram. Liquidações de $19 bilhões são inéditas. Então, o que isso revela sobre a estrutura do mercado - as forças, fraquezas e vulnerabilidades dos mercados cripto em 2025?

O que Quebrou: Fraquezas Críticas Expostas

- Alavancagem Excessiva Continua Sistêmica

Apesar de todos os crashes anteriores, apesar de todas as "lições aprendidas", as exchanges ainda oferecem 100-200x de alavancagem em futuros de Bitcoin e Ethereum. Isso é insano.

Taxas de financiamento acima de 8% antes do crash - versus taxas normais de 0,01-0,03% - mostraram posicionamento extremo. Quando 87% das liquidações são de posições longas, isso não é um mercado diversificado. É um comércio lotado prestes a explodir.

O número de $19 bilhões representa aproximadamente 20% do total de juros abertos de derivativos sendo fechado à força em menos de 24 horas. Pense nisso. Um quinto de todas as posições alavancadas no mercado cripto inteiro foi eliminado em um dia.

Nenhum outro mercado financeiro opera com tal alavancagem extrema disponível para traders de varejo. Você não pode obter 100x de alavancagem em ações da Apple. Você não pode obter 200x de alavancagem em ouro. O fato de que exchanges cripto oferecem isso está facilitando apostas, não negociações.

- Fragmentação de Liquidez e Vulnerabilidade ao Fim de Semana

O crash ocorreu de sexta à noite até sábado - o pior momento possível. Mercados tradicionais fechados. Mercados de ETFs fechados. Suporte de compra institucional completamente ausente.

A liquidez que restou estava mal fragmentada em dezenas de exchanges com livros de ordens que evaporaram durante a venda máxima. A profundidade média do livro de ordens para altcoins principais é tipicamente apenas $1-5 milhões dentro de 2% do preço de médio mercado. Durante o crash, essa profundidade colapsou para uma fração - talvez $200,000-$500,000 em tokens menores.

Quando os livros de ordens são tão escassos, a pressão vendedora causa movimentos dramáticos de preços. Uma ordem de venda de $1 milhão em condições normais pode mover o preço em 0,5%. Durante o crash, a mesma ordem moveu os preços em 5-10%.

Os formadores de mercado recuaram para gerenciar seu risco, criando um vácuo de liquidez exatamente quando a liquidez era mais necessária. Isso é racional do ponto de vista deles - você não quer pegar uma "faca caindo" quando não pode proteger sua exposição - mas transforma correções normais em crashes.

- Contágio de Margem Cruzada

A Binance experimentou eventos dramáticos de desvalorização breves em vários ativos durante o crash:

- USDE (dólar sintético da Ethena) caiu para $0,6567

- BNSOL (token SOL da Binance) caiu para $34,9 de $211+

- WBETH (Wrapped Beacon ETH) atingiu $430,65 de $3,700+

Esses não foram colapsos reais de ativos. Eles foram artefatos de liquidações de margem cruzada onde traders usando uma única conta para margens múltiplas...Posições viram tudo sendo liquidado simultaneamente quando o Bitcoin caiu.

Quando o Bitcoin cai e desencadeia uma chamada de margem, a exchange não liquida apenas sua posição em BTC, mas também seu ETH, SOL, BNB e todas as outras participações naquela conta. Se você está segurando um ativo envolto relativamente ilíquido como WBETH, a venda forçada em livros de ordens escassos cria deslocalizações de preço.

Essa contaminação por margem cruzada é perigosa porque espalha o estresse de um ativo por toda a carteira, amplificando a volatilidade do mercado.

- Potencial Manipulação por Baleia

A baleia Hyperliquid que abriu mais de $1 bilhão em posições curtas apenas horas antes do anúncio de tarifas de Trump e lucrou ~$190-200 milhões levanta sérias questões.

Foi isso:

- Um timing incrível e uma análise sofisticada das dinâmicas da guerra comercial?

- Conhecimento prévio do anúncio de Trump (insider trading)?

- Manipulação onde a baleia de alguma forma influenciou o timing?

Não sabemos. Mas quando alguém faz $200 milhões com uma precisão de timing assim, isso corrói a confiança na justiça do mercado. Comerciantes de varejo que foram liquidados podem razoavelmente se perguntar: este mercado está armado contra nós?

O Que Se Manteve: Sinais de Maturidade

Apesar dessas fraquezas, vários componentes críticos da infraestrutura cripto passaram no teste de estresse.

- Infraestrutura de Exchange Permaneceu Operacional

Isso não pode ser subestimado: mesmo processando $19 bilhões em liquidações forçadas em menos de 24 horas, as principais exchanges centralizadas permaneceram operacionais.

Binance, Coinbase, Kraken, Bybit, OKX - todas processaram bilhões em ordens sem falhas catastróficas. Os sistemas foram sobrecarregados, mas não quebraram. Os fundos dos clientes permaneceram segregados e seguros. Não houve colapso no estilo Mt. Gox. Nenhum fraude no estilo FTX foi revelada.

Sim, houve atrasos breves e alta latência durante volumes de pico. Sim, alguns usuários não conseguiram acessar contas por minutos. Mas a infraestrutura central se manteve. Isso é uma conquista massiva, dado o estresse sem precedentes.

- Protocolos DeFi Provaram Resiliência

Aave processou mais de $210 milhões em liquidações sem dívidas ruins. MakerDAO manteve a paridade do DAI por completo. Os sistemas da Compound funcionaram como planejado. Os oráculos da Chainlink forneceram dados de preço precisos e oportunos sem falhas.

Essas não são realizações triviais. Protocolos de empréstimo baseados em contratos inteligentes enfrentaram um teste que os teria destruído em 2020-2021. Em 2025, eles passaram.

A transparência DeFi também merece destaque. Toda liquidação é visível no blockchain. Toda transação é auditável. Quando exchanges centralizadas relatam dados de liquidação, você confia nos números deles. Quando protocolos DeFi liquidam posições, você pode verificar isso por conta própria no Etherscan.

- Estabilidade das Stablecoins foi Perfeita

USDT e USDC mantiveram suas paridades de dólar durante o maior evento de liquidação na história cripto. Isso é um divisor de águas.

Se as stablecoins tivessem se desestabilizado - se o USDT tivesse caído para $0.90 ou o USDC tivesse caído para $0.85 - a contaminação teria sido catastrófica. O pânico teria se alimentado de si mesmo. Todo o ecossistema cripto poderia ter enfrentado uma crise existencial.

Em vez disso, as stablecoins serviram ao seu propósito projetado: fornecer um porto seguro estável durante a volatilidade. Os comerciantes venderam Bitcoin e mantiveram USDT. Venderam Ethereum e mantiveram USDC. O comportamento de voo para a segurança realmente aumentou a demanda por stablecoins, em vez de desencadear resgates.

Isso valida anos de desenvolvimento de infraestrutura, melhorias na gestão de reservas e clareza regulatória pela GENIUS Act.

- Nenhuma Contaminação para Finanças Tradicionais

O crash cripto permaneceu contido dentro do cripto. Nenhum banco importante enfrentou perdas com exposição a cripto. Nenhum fundo de hedge anunciou colapsos. Nenhum fundo de pensão precisou de resgates.

Os mercados financeiros tradicionais experimentaram volatilidade devido às notícias de tarifas, mas os problemas cripto permaneceram no cripto. Essa descopulação - ou mais precisamente, a falta de contaminação - mostra que a integração do cripto com as finanças tradicionais ainda não criou riscos sistêmicos.

Os críticos muitas vezes alertam que o cripto poderia desencadear uma crise financeira. Outubro 10-11 mostrou que pelo menos por enquanto, o cripto pode experimentar sua própria crise sem arrastar todo o resto para baixo com ele.

Psicologia do Investidor: De Ganância a Medo em 48 Horas

Os mercados são movidos por duas emoções primais: ganância e medo. O crash de outubro 10-11 forneceu um estudo de caso clássico de como rapidamente o sentimento pode mudar - e quão brutal a transição pode ser.

O Índice de Medo e Ganância: de 70 para 35

Um dos indicadores de sentimento cripto mais observados é o Crypto Fear & Greed Index, que agrega vários pontos de dados (volatilidade, volume, sentimento nas redes sociais, dominância, tendências) em um único número de 0 (Medo Extremo) a 100 (Ganância Extrema).

Em 9 de outubro, um dia antes do crash, o índice marcava 70 (Ganância). O otimismo estava alto. Bitcoin havia acabado de atingir novos máximos históricos. Os influxos de ETF estavam estabelecendo recordes. "Uptober" estava em tendência nas redes sociais - a narrativa de que outubro é tradicionalmente o melhor mês do Bitcoin.

Até 11 de outubro, o índice havia caído para 35 (Medo). Uma oscilação de 35 pontos em menos de 48 horas.

Isso representa uma das reversões de sentimento mais rápidas na história do cripto. Para contexto, o índice caiu de cerca de 60 para 10 durante o crash do COVID em março de 2020, mas isso levou mais de uma semana. Esta foi uma queda de dois dias no sentimento.

Redes Sociais: De Moon Boys a Pornografia de Perdas

A mudança no discurso das redes sociais foi alucinante.

Discurso Pré-Crash (1-9 de outubro):

- "Uptober baby! Novo ATH a caminho 🚀"

- "Acabei de alavancar todo meu portfólio, vamos levar isso até $150K"

- "O mercado de alta está apenas começando"

- "Se você não está 50% em cripto agora, está ficando de fora"

- "Todo mundo que conheço está finalmente perguntando sobre Bitcoin novamente"

Durante/Pós-Crash (10-11 de outubro):

Trader Pentoshi, um analista de cripto amplamente seguido, capturou o clima: "Eu sei que há muitas emoções agora e este flush está no top 3 de todos os tempos. Há muitas pessoas em dor incrível agora, eu incluído."

Zaheer Ebtikar, CIO da Split Capital: "O complexo altcoin foi absolutamente eviscerado. Reinício completo da alavancagem e deslocamento do mercado."

Fóruns de criptomoedas do Reddit foram preenchidos com "pornografia de perdas" - capturas de tela de posições liquidadas, muitas vezes com humor negro mascarando a devastação financeira genuína. Uma postagem mostrava um portfólio de $450,000 liquidado para $3,200. Outra mostrava uma posição de $1,2 milhão completamente aniquilada.

O Twitter tornou-se um cronista em tempo real de pânico:

- "Acabei de ser liquidado. Minha esposa ainda não sabe. O que eu faço?"

- "Perdi toda minha pilha. 5 anos de acumulação perdidos em uma noite."

- "Não acredito que achei que 100x alavancagem era uma boa ideia"

- "É por isso que tenho problemas de confiança com cripto"

A Armadilha do Vies de Recência

O que aconteceu com a psicologia do investidor no início de outubro é um caso clássico de viés de recência - a tendência de dar peso excessivo a experiências recentes ao tomar decisões sobre o futuro.

O Bitcoin atinge $126K em 6-7 de outubro? Obviamente, vai para $150K em seguida.

Os influxos de ETF atingem níveis recordes? Obviamente, a adoção institucional está acelerando.

Toda vez que você verifica seu portfólio, ele vale mais do que antes? Obviamente, a alavancagem faz sentido.

É assim que as bolhas se formam. Não por meio de fraude ou manipulação, mas através do sutil truque psicológico onde resultados positivos recentes convencem você de que resultados positivos são mais prováveis do que realmente são.

Traders profissionais falam sobre "lutando a última guerra" - preparando-se para a crise anterior enquanto perdem a próxima. Traders de varejo no início de outubro estavam lutando o mercado em baixa de 2022, convencidos de que desta vez era diferente. Era diferente - só que não da forma que esperavam.

Indicadores de Sentimento On-Chain

Os dados do blockchain revelaram a mudança psicológica em números frios e duros.

Fluxos de Exchange de Bitcoin: Os influxos de exchanges aumentaram 140% durante o crash. Em apenas quatro horas, mais de 15,000 BTC moveram-se de carteiras privadas para exchanges - o sinal mais claro possível de venda em pânico. Quando as pessoas movem Bitcoin para exchanges, elas estão se preparando para vender.

As saídas de exchanges - movendo BTC de exchanges para armazenamento a frio, sugerindo retenção a longo prazo - colapsaram para quase zero. Ninguém estava comprando para o longo prazo. Todos estavam tentando preservar capital ou cortar perdas.

Comportamento de Detentores de Ethereum: Mais de $2 bilhões em ETH foram depositados em exchanges durante o crash - o nível mais alto desde maio de 2025. Grandes detentores (endereços com >10,000 ETH) reduziram posições em aproximadamente 8%.

Estes não são investidores de varejo. Estes são whales - primeiros adotantes, mineradores, instituições ou fundações. Quando baleias vendem durante o pânico, isso sinaliza capitulação.

Venda em Pânico de XRP: Os influxos de exchanges de XRP aumentaram 95%, com milhões de tokens movendo-se de carteiras para exchanges. Os dados on-chain corresponderam à ação do preço: os detentores estavam se desfazendo.

O Pipeline de FOMO para Pânico

Há um pipeline psicológico previsível no cripto:

Estágio 1: Ceticismo "Bitcoin é uma farsa. Não, obrigado." (Bitcoin $20,000)

Estágio 2: Interesse "Ok, talvez haja algo aqui, mas vou esperar por uma entrada melhor." (Bitcoin $50,000)

Estágio 3: FOMO "Todo mundo está ganhando dinheiro, exceto eu. Eu preciso entrar AGORA." (Bitcoin $120,000)

Estágio 4: Euforia "Eu sou um gênio. Devo largar meu trabalho e negociar em tempo integral." (Bitcoin $126,000 ATH)

Estágio 5: Negação "Isso é apenas uma correção saudável. Estaremos de volta no ATH amanhã." (Bitcoin $115,000)

Estágio 6: Pânico "Oh Deus, estou com 15% de prejuízo. VENDA TUDO." (Bitcoin $105,000)

Estágio 7: Capitulação "Cripto está morto. Nunca mais vou tocar nisso." (Bitcoin $95,000-100,000? TBD)

O crash de outubro pegou milhares de traders em algum lugar entre os Estágios 4 e 6. Muitos haviam comprado perto ou no momento dos máximos históricos na faixa de $120,000-126,000, potencialmente usando alavancagem para maximizar ganhos.

Quando os preços caíram 12-15%, enfrentaram uma escolha: aceitar a perda e sair, ou manter e esperar por recuperação. Aqueles usando alta alavancagem não tiveram a escolha - o mercado os liquidou automaticamente.

O Que Acontece a Seguir: Quatro Caminhos Potenciais Para o Futuro

A questão de trilhões de dólares: para onde o cripto vai a partir daqui?

Vamos examinar quatro cenários potenciais,o seu stop-loss determinado antecipadamente e respeite-o. Posições sem stop-loss sofrem mais em eventos de liquidação em massa.

Ação: Revise suas posições e implemente stop-losses adequados para limitá-las em caso de volatilidade extrema.

Para Traders Institucionais

- Sustente a Adversidade

Lembre-se de que ativos com fundamentos fortes geralmente se recuperam. Apesar das dificuldades no mercado, mantenha um plano claro. Sua paciência é uma vantagem competitiva.

Ação: Reavalie sua alocação de ativos periodicamente para assegurar que se alinhe à sua tese de investimento de longo prazo.

- Alavancagem Controlada