Торговая активность Ethereum на Binance превысила $6 триллионов в 2025 году, что примерно в два-три раза больше по сравнению с предыдущими рыночными циклами. Это ошеломляющее число отражает не просто рост. Оно сигнализирует о фундаментальном изменении в работе криптовалютных рынков, управляемое все больше спекуляциями, кредитным плечом и деривативами, а не органической спотовой торговлей, которая характеризовала предыдущие бычьи тренды.

По мнению аналитика CryptoQuant Darkfost, рынок Ethereum сейчас «более чем когда-либо управляется спекуляциями, поскольку трейдеры стремятся к быстрой прибыли, а не к устойчивому росту». Эта трансформация создала менее стабильную торговую среду, где волатильность и кредитное плечо все больше формируют движения цен. Между тем, открытый интерес на Binance достиг $12,5 миллиарда в августе 2025 года, что означает пятикратное увеличение по сравнению с предыдущим историческим максимумом в $2,5 миллиарда в ноябре 2021 года.

Эти числа имеют значение, поскольку объем торгов служит жизненной силой любого финансового рынка. Он показывает, кто покупает и продает, с какой скоростью и с каким убеждением. Но в крипторынках, где деривативы сейчас составляют примерно 79% от общего объема торгов, статистика объема стала как более важной, так и более сложной для интерпретации. Высокий объем может сигнализировать о подлинном интересе и здоровой ликвидности, но он также может скрывать фиктивные сделки, отражать спекуляцию с кредитным плечом или указывать на предстоящую волну ликвидаций.

Далее мы объясним, что на самом деле означает объем торгов на рынках криптовалют, как он измеряется и сообщается, почему всплеск торговой активности Ethereum указывает на тревожные модели о рыночной структуре, и что трейдеры и инвесторы должны понимать о взаимосвязи между объемом, открытием цен и здоровьем рынка.

Что такое объем торгов? Определение и основы

Объем торгов представляет собой общее количество актива, которое сменяет владельца в течение указанного периода, обычно измеряемого за 24 часа на крипторынках. В отличие от традиционных финансовых рынков с определенными временем открытия и закрытия, криптовалютные биржи работают круглосуточно, создавая уникальные вызовы для расчета и интерпретации объема.

В криптообласти объем можно измерять несколькими способами. Наиболее распространенный показатель - это номинальный объем, представляющий собой общую долларовую стоимость всех совершённых сделок. Если торгуются 100 Bitcoin по средней цене $100,000 каждый, то номинальный объем составит $10 миллионов. Однако биржи и агрегаторы данных также отслеживают количество сделок (количество отдельных транзакций), уникальные активные адреса и фактическое количество перемещенных монет.

Глубина книги ордеров предоставляет связанную, но отличную концепцию. В то время как объем измеряет прошлые сделки, глубина измеряет количество ордеров на покупку и продажу, ожидающих исполнения по разным уровням цен. Биржа может показать высокий исторический объем, но скудные книги ордеров, что значит, что крупные заказы могут все еще вызвать значительное проскальзывание цены. Это различие имеет особенно большое значение в криптообласти, где ликвидность может разбиваться между десятками площадок.

Объем торгов принципиально отличается от количества транзакций. Одна крупная институциональная сделка может представлять миллионы долларов в объеме, но только одну транзакцию. Напротив, тысячи мелких розничных сделок могут сформировать многочисленные транзакции, производя скромный общий объем. Binance обрабатывает в среднем $30 миллиардов в ежедневных сделках, но это отражает смесь институциональных блоковых сделок, алгоритмического маркет-мейкинга, розничной спекуляции и автоматических торговых систем.

Большинство крупных бирж публикуют данные о объеме, которые затем агрегируются такими платформами, как CoinMarketCap, CoinGecko и The Block. Однако эти самоподанные числа исторически оказываются ненадежными. Исследования постоянно выявляют, что значительная часть отчитываемого объема криптовалютных бирж создается за счет фиктивных сделок, когда одно и то же лицо выполняет как ордеры на покупку, так и на продажу, создавая иллюзию активности.

Задача становится более сложной при отличии объемов спот и деривативов. Объем спота представляет собой фактическую передачу криптовалют, в то время как объем деривативов отражает контракты, чья стоимость выводится из базового актива. Поскольку один Bitcoin теоретически может поддерживать неограниченное количество деривативных контрактов, объем деривативов часто значительно превышает объем спота, несмотря на представление претензий на одну и ту же ограниченную поставку монет.

Объем спота против объемов деривативов: что движет рынком сегодня

Эволюция крипторынков от доминирования спота к доминированию деривативов, возможно, является их наиболее значительной структурной трансформацией. Хотя объемы спотов Bitcoin и Ethereum остаются значительными, перпетуальные контракты сейчас составляют примерно 78% от общего объема торговли криптодеривативами, и деривативы в целом представляют около 79% всех активностей крипторынков.

Перпетуальные фьючерсы, или "перпы", отличаются от традиционных фьючерсов своей бессрочностью. Вместо урегулирования по фиксированной дате, эти контракты используют механизм финансирования, который урегулируется каждые восемь часов для поддержания согласования цен с спотовыми рынками. Когда перпетуалы торгуются выше спота, длинные держатели платят коротким; когда они торгуются ниже, короткие компенсируют длинные. Эта непрерывная перебалансировка позволяет держать позиции без ограничений времени, теоретически предотвращая избыточное отклонение от цен базовых активов.

Превосходство торговли деривативами отражает несколько сливающихся факторов. Во-первых, деривативы позволяют использовать кредитное плечо, позволяя трейдерам контролировать позиции, значительно превышающие их собственный капитал. Платформы регулярно предлагают 100-кратное плечо, что означает, что трейдер может контролировать $100,000 в Bitcoin всего с $1,000. Эта усиление привлекает спекулянтов, стремящихся к увеличенной прибыли, но создает системную хрупкость.

Во-вторых, рынки деривативов предоставляют сложные инструменты хеджирования, ранее недоступные в крипте. Майнеры могут фиксировать цены на продажу в будущем, защищаясь от волатильности вниз. Маркет-мейкеры могут более эффективно управлять рисками инвентаризации. Институциональные инвесторы все чаще используют деривативы для управления экспозицией, а не для накопления спотовых активов, что подтверждается ростом фьючерсов на Bitcoin и Ethereum на 26% в годовом выражении.

Данные о активности Ethereum в 2025 году ясно иллюстрируют этот переход. Хотя 6 триллионов долларового объема торгов на Binance могут указывать на здоровое состояние рынка, контекст показывает другую картину. Этот объем в основном исходит из перпетуальных свопов и фьючерсов, а не из накопления спотов. 12,5 миллиардов долларов открытого интереса представляет собой позиции с кредитным плечом, а не фактически удерживаемый Ethereum в кошельках.

Кредитное плечо и ставки финансирования создают обратные связи, усиливающие волатильность. Когда Bitcoin достиг рекордных высот в октябре 2025 года, было ликвидировано более 19 миллиардов долларов в позициях с кредитным плечом за 24 часа, затронув более 1,6 миллиона трейдеров. Эти каскадные ликвидации произошли, поскольку снижение цен вызвало маржинальные вызовы, вынуждая автоматическое закрытие позиций, что дополнительно снижало цены, вызывая дополнительные ликвидации в самоподдерживающейся спирали.

Октябрьский крах продемонстрировал, как объем, обусловленный деривативами, отличается от торговой активности на основе спота. Bitcoin упал на 17,2% при снижении открытого интереса более чем на 30%, показывая, что большая часть предыдущих ценовых движений отражала спекуляцию с кредитным плечом, а не устойчивый спрос. Как только кредитное плечо было развеяно, цены резко скорректировались.

Эта динамика создает рыночную среду, в которой краткосрочные ценовые движения становятся все более отвязанными от фундаментальных факторов стоимости. Рынок, доминирующий деривативами, реагирует на технические факторы, такие как ставки финансирования, уровни ликвидации и даты истечения опционов, не меньше чем на метрики принятия, прогресс в разработке и макроэкономические условия.

Доминирование бирж и концентрация ликвидности

Рыночная структура в крипте остается заметно концентрированной, несмотря на многочисленность торговых площадок. Binance удерживает 35-39,8% долю на рынке в течение всего 2025 года, обрабатывая приблизительно $2,06 триллиона в объеме спотовых торгов за третий квартал. Это превосходство распространяется как на спотовые, так и на деривативные рынки, где Binance командует 24,61% от общего открытого интереса.

Концентрация ликвидности на одной платформе создает и преимущества, и риски. С положительной стороны, концентрированная ликвидность обычно означает суженные спреды и лучшее выполнение для трейдеров. Крупные заказы могут обеспечивать. Пропускаем перевод для markdown-ссылок.

Содержание: можно заполнить с минимальным воздействием на цену, когда существует глубина рынка. Маркетмейкеры концентрируют операции там, где происходит движение объемов, создавая самоподдерживающуюся ликвидность.

Однако чрезмерная концентрация ведет к появлению точек отказа. Когда доля рынка Binance выросла почти до 50% во время периодов рыночного стресса в апреле 2025 года, биржа фактически стала системно значимой. Технические проблемы, регулирующие действия или внутренние проблемы на Binance могут непропорционально сильно повлиять на глобальные крипторынки.

Модель маркетмейкер-тейкер, используемая большинством бирж, создает дополнительную сложность. Маркетмейкеры предоставляют ликвидность, размещая лимитные ордера в книге ордеров, в то время как тейкеры удаляют ликвидность, выполняя рыночные ордера. Биржи обычно взимают с тейкеров более высокие комиссии, в то время как возвращают часть средств маркетмейкерам, стимулируя активность маркетмейкинга. Однако эта структура может позволять игре с тарифами на комиссии, когда трейдеры совершают фиктивные сделки, чтобы получить скидки на объемы.

Меньшие биржи и децентрализованные торговые площадки занимают отдельные рыночные ниши. Доля децентрализованных бирж (DEX) теперь составляет 21,7% рынка, по сравнению с незначительными уровнями всего несколько лет назад. Платформы, такие как Uniswap и dYdX, предлагают некарлимативную торговлю, привлекая пользователей, которые придают приоритет контролю над своими активами. Однако ликвидность на DEX обычно остается на порядок ниже, чем на крупных централизованных биржах, что приводит к более широким спредам и большему проскальзыванию при осуществлении крупных сделок.

Концентрация простирается за пределы платформ до отдельных торговых пар и активов. Биткойн и Эфириум составляют более 61% от общего объема торгов на биржах, оставляя тысячи альткоинов торговаться в относительном забвении. Эта концентрация создает иерархию, в которой крупные активы выигрывают от глубокой ликвидности, в то время как более мелкие токены страдают от фрагментированных, тонких рынков, подверженных манипуляциям.

Проскальзывание, разница между ожидаемой и фактической ценой исполнения сделки, сильно варьируется в зависимости от концентрации ликвидности. Рыночный ордер на покупку биткойнов на сумму 10 миллионов долларов на Binance может испытать минимальное проскальзывание благодаря глубине платформы. Тот же ордер на альткоин средней капитализации может сдвинуть рынок на 5-10%, значительно влияя на качество исполнения.

Иллюстрация: как объем влияет на обнаружение цены

Процесс обнаружения цены, посредством которого рынки определяют стоимость активов, зависит критически от объема торгов. В теории, более высокие объемы приводят к более эффективному обнаружению цены через привлечение различных точек зрения участников и уменьшение влияния отдельных трейдеров. Однако крипторынки демонстрируют, что количество объема имеет меньшее значение, чем его качество.

Истинный объем торгов улучшает обнаружение цены через несколько механизмов. Во-первых, большее количество транзакций означает больше информации, включенной в цены. Каждая сделка отражает оценку участника в отношении справедливой стоимости в данный момент. Агрегация тысяч таких оценок должна теоретически приближаться к истинной стоимости лучше, чем несколько сделок.

Во-вторых, более высокие объемы обычно коррелируют с более узкими спредами бид-аск. Когда многие участники активно торгуют, конкуренция между маркетмейкерами сужает разрыв между ценами покупки и продажи. Узкие спреды уменьшают транзакционные издержки и делают цены более непрерывными, а не скачкообразными.

В-третьих, объем обеспечивает ликвидность, позволяя крупным игрокам входить и выходить из позиций без значительного влияния на цены. Эта глубина побуждает участие со стороны опытных инвесторов, чьи капитал и анализ могут улучшить точность цен. Напротив, тонкие рынки испытывают резкие колебания цен при небольшом потоке ордеров.

Однако эти преимущества зависят от подлинности объема. Фиктивная торговля, когда одна и та же сущность совершает обе стороны сделки, создает иллюзию объема без настоящего обнаружения цены. Исследования показывают, что более 70% объема на нерегулируемых биржах состоит из фиктивных торгов, а даже консервативные оценки ставят уровень фиктивного объема между 25-50% на многих платформах.

Отчет Bitwise Asset Management, представленный в SEC, оценил, что примерно 95% заявленного объема торгов биткойном было фиктивным. Хотя эта цифра, вероятно, преувеличивает проблему на крупных регулируемых площадках, она подчеркнула системные проблемы с самоподчиненными данными. Биржи имеют сильные стимулы для завышения объема, поскольку более высокие объемы привлекают пользователей, ищущих ликвидные рынки, и позволяют биржам взимать более высокие сборы за листинг токенов.

Выявление фиктивной торговли требует анализа торговых паттернов, а не доверия к заголовочным цифрам. Легитимная торговля обычно выражает определенные характеристики: сделки кластеризуются вокруг целых чисел из-за человеческой психологии, размеры торгов следуют распределению мощности с многими мелкими и немногими большими сделками, и объем торгов коррелирует с посещаемостью и активностью в социальных сетях. Фиктивная торговля показывает противоположные паттерны: ненормально плавные распределения, отсутствие кластеризации вокруг целых чисел и объем, не связанный с истинными метриками вовлеченности.

Недавние действия по обеспечению исполнения нацелены на такое манипулирование. В октябре 2024 года SEC обвинила четырех маркетмейкеров в создании искусственного объема токенных торгов, разоблачая международную схему, в которую вовлечены 18 людей в нескольких юрисдикциях. Такие действия представляют собой знак увеличивающегося внимания к рыночным манипуляциям, хотя исполнение остается непоследовательным.

Даже на легитимных площадках качество объема варьируется. Розничная паническая продажа во время обвала генерирует высокий объем, но может не отражать рациональное обнаружение цены. Алгоритмическая торговля и стратегии высокой частоты могут надувать объемы одновременно добавляя минимальную информацию. Деятельность ботов особенно влияет на более мелкие токены, где услуги, такие как Volume.li продают фиктивную торговлю в качестве услуги, создавая тысячи фиктивных сделок для повышения видимости токенов.

Последствие для обнаружения цены заключается в том, что один объем мало говорит об эффективности рынка. Аналитики должны учитывать источник объема, торговые паттерны и внешние факторы, чтобы оценить, указывают ли высокие объемы на истинный интерес или сгенерированную активность, созданную для введения в заблуждение.Повысили Биткойн и Эфириум. В 2025 году спекуляции на деривативах становятся все более доминирующими. Эта эволюция напоминает традиционные финансовые рынки, где объем деривативов часто превышает объем базовых активов, но переход криптовалют произошел удивительно быстро.

Механизм ставок по финансированию в бессрочных рынках добавляет новую сложность. Когда цены на бессрочные контракты превышают спотовые, долгосрочные держатели платят средства коротким. Во время ралли 2025 года устойчиво положительные ставки финансирования указывали на доминирование долгосрочных позиций, что в совокупности обходилось в миллиарды для поддержания позиций. Эти затраты в конечном итоге заставляют трейдеров закрываться, что может вызвать развороты.

Смотрим в будущее: торговая структура эфириума предлагает как возможности, так и риски. С одной стороны, глубокие рынки деривативов предоставляют сложные инструменты хеджирования и эффективное ценообразование. С другой — чрезмерное кредитное плечо создает усиление волатильности и риск краха. Созреет ли Эфириум в более сбалансированный рынок или повторит циклы левериджевой эйфории и ликвидационных каскадов — пока неизвестно.

Объем как индикатор рыночного настроения

Технические аналитики давно используют объем торгов для подтверждения движения цен и выявления потенциальных разворотов. На криптовалютных рынках, где ценовое движение может быть резким и казаться случайным, анализ объема предоставляет важный контекст для понимания рыночных динамик.

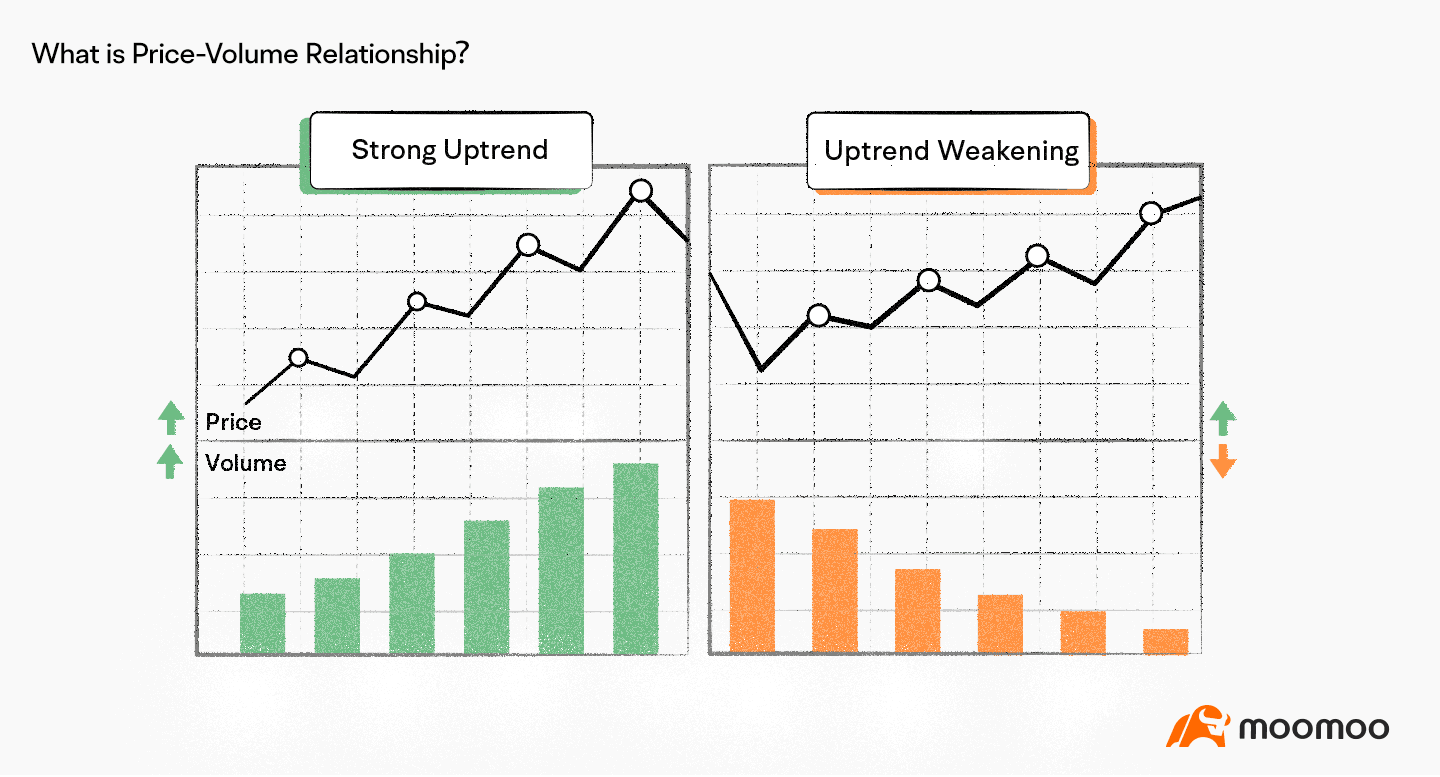

Основной принцип заключается в том, что объем должен подтверждать тренды. Во время настоящих восходящих трендов рост цен должен сопровождаться увеличением объема, показывающим накопление новыми покупателями. Снижение объема во время ралли сигнализирует о затухании импульса и возможном истощении. Наоборот, нисходящие тренды должны сопровождаться увеличением объема при распродажах и уменьшением — при отскоках, указывая на постоянное давление продаж.

Дивергенции по объему часто предшествуют основным разворотам. Если Биткойн достигает новых ценовых максимумов, но объем не достигает уровней, наблюдаемых на предыдущих максимумах, эта медвежья дивергенция предупреждает, что меньшая часть участников поддерживает ралли. Умные деньги могут перераспределять, в то время как розничные инвесторы гонятся за импульсом. Аналогично, если цены достигают более низких минимумов, но объем уменьшается, это сигнализирует об истощении продавцов и возможном основании.

Несколько индикаторов формализуют анализ объема. Средневзвешенная по объему цена (VWAP) вычисляет среднюю цену, взвешенную по объему в течение торговой сессии. VWAP служит в качестве динамического уровня поддержки/сопротивления и бенчмарка для институциональных трейдеров. Цены выше VWAP указывают на контроль покупателей в сессии; ниже — на доминирование продавцов. Многие институциональные трейдеры специально нацелены на выполнение VWAP, либо накапливая ниже его, либо распределяя выше.

Расчет VWAP прост: для каждого периода множьте типичную цену (среднее значение между максимумом, минимумом и закрытием) на объем, суммируйте эти произведения и затем делите на общий объем. На криптовалютных рынках, работающих 24/7, VWAP обычно сбрасывается в полночь по UTC, хотя трейдеры могут регулировать периоды сброса в зависимости от стратегии.

On-Balance Volume (OBV) предоставляет еще один мощный инструмент. OBV создает накопленный итог, складывая объем в дни роста и вычитая его в дни падения. Этот накопительный индикатор показывает, куда в основном направлены потоки объемов — на покупку или продажу в течение времени. Дивергенции OBV от цены часто сигнализируют о предстоящих разворотах. Если Ethereum поднимается в цене, но OBV падает, это указывает на распределение, несмотря на рост цен.

Соотношения потоков обмена отслеживают баланс между депозитами и снятиями с бирж. Обычно большие притоки предшествуют распродажам, так как инвесторы перемещают монеты на биржи для продажи. Наоборот, снятие средств в холодное хранилище указывает на накопление и снижение давления продаж. Запасы биткойнов Binance увеличились на 22 106 BTC весной 2025 года, что указывает на потенциальное давление продаж, так как инвесторы перемещали монеты на биржу.

Шипы объема часто предшествуют значительным движениям в любом направлении. Внезапное увеличение объема вместе с прорывом из консолидации, как правило, более надежно, чем прорывы с низким объемом. Однако трейдерам нужно различать законные всплески объема и всплески, приводимые в действие торговлей с вынуждением или ликвидацией.

Крах в октябре 2025 года продемонстрировал как выглядят объемные паттерны вокруг событий ликвидации. Когда биткойн падал с 122 000 до 104 000 долларов, объемы резко выросли, так как было ликвидировано более 1,6 миллиона трейдеров. Этот всплеск объема отразил вынужденное продажи, а не органическую рыночную динамику, создав событие капитуляции, которое часто отмечает временные низы.

Контекст имеет критическое значение в анализе объема. В течение азиатской торговой сессии объем биткойна может вырасти из-за активности региональных инвесторов. В период торговых часов США объемные паттерны различаются. Праздники и выходные обычно означают снижение объема и увеличение волатильности, так как тонкая ликвидность позволяет больший разброс цен на меньших заказах.

Институциональный или розничный объем: кто двигает поток?

Состав объемов торговли между институциональными и розничными участниками основательно формирует динамформулы:ученность рынка. Эти группы торгуют по-разному, реагируют на различную информацию и создают отличимые паттерны объёма.

Институциональные инвесторы обычно совершают значительно большие транзакции. Индивидуальные транзакции часто составляют миллионы долларов, в то время как торговые объёмы розничных инвесторов могут быть всего лишь сотнями или тысячами. Это различие в размерах означает, что несколько институциональных сделок могут приравняться к объему тысяч розничных транзакций.

Институции также имеют доступ к более сложным инструментам и информации. Они нанимают количественных аналитиков, поддерживают терміналы Bloomberg и используют сложные экзекьюшнные алгоритмы. Более 80% институционного криптовалютного экспозиции направлено через деривативы, а не через спотовые активы, что отражает сложные стратегии хеджирования, которые выходят за рамки типичных подходов розничных трейдеров.

Поведенческие различия также отделяют эти группы. Институциональные трейдеры разворачивают капитал с более длинными временными горизонтами, используя алгоритмы и данные о цепочках для точного времени. Данные показывают увеличение на 20% в количестве биткойновых адресов, содержащих более 1 000 BTC, в мае 2025 года, что свидетельствует о накоплении китов во время рыночной слабости.

В противовес этому, розничные трейдеры часто реагируют эмоционально на изменения цен. Страх упустить (FOMO) стимулирует розничные покупки во время ралли, в то время как паника ускоряет продажи при падениях. Рост объема торговли Dogecoin на Coinbase на 30% коррелировал с оживленностью в социальных сетях, а не с фундаментальным развитием событий, типичный пример движений, инициируемых розничными инвесторами.

Эти поведенческие паттерны создают различимые подписки на объем. Институциональное накопление часто происходит в периоды рыночной слабости, когда паника розничных инвесторов. Объем может быть скромным, но постоянным, поскольку институции постепенно накапливают позиции на протяжении нескольких недель или месяцев. Ралли, вызванные розничными инвесторами, демонстрируют взрывной рост объема, поскольку FOMO распространяется, часто отмечая локальные пики, когда институции распределяют позиции среди покупателей из числа розничных клиентов.

Данные за 1 квартал 2025 года с Coinbase показали сокращение объема торговли у институциональных трейдеров на 36%, в то время как у розничных трейдеров этот показатель уменьшился на 58%, демонстрируя устойчивость институций в условиях рыночного стресса. Эта модель повторяется в циклах: институты сокращают активность более постепенно, в то время как розничные трейдеры полностью выходят с рынка во время страха.

Запуски ETF в 2024-2025 годах кардинально увеличили доступность криптовалют для институций. Bitcoin ETF привлекли $2.2 миллиарда еженедельных притоков, в то время как Ethereum ETF зафиксировали рекордные притоки в размере $2.12 миллиарда, предоставляя регулируемые инструменты для институционального капитала. Эти потоки представляют долгосрочный капитал, а не спекуляционные инвестиции.

Маркет-мейкеры формируют третью категорию между институциями и розницей. Эти профессиональные торговые фирмы, такие как Galaxy Digital и Cumberland, обеспечивают ликвидность, постоянно котируя как покупные, так и продажные цены. Их объем исходит от тысяч мелких сделок, захватывающих спрэд между покупкой и продажей вместо направленных ставок.

Фирмы, занимающиеся высокочастотной торговлей (HFT), выполняют тысячи сделок в секунду, генерируя значительный объем, выдерживая позиции на миллисекунды. Объем HFT отражает арбитраж и маркет-мейкинг, а не инвестиционные мнения, но по-прежнему предоставляет ликвидность, которая способствует обнаружению цены.

Сдвиг к институциональному участию меняет характер рынка. Контролируемые институциями рынки склонны к более низкой волатильности, более сильной корреляции с традиционными активами и более эффективному ценообразованию. Однако они также могут концентрировать риски, поскольку несколько крупных игроков могут значительно влиять на цены через большие заказы или согласованные действия.

Риски рынка, движимого объемами

Хотя высокий объем торгов, как правило, улучшает эффективность рынка, объем, движимый деривативами, представляет...Концентрация создает системные уязвимости, которые угрожают стабильности рынка.

Ликвидационный каскад в октябре 2025 года наглядно продемонстрировал эти риски. Более 19 миллиардов долларов в кредитных позициях испарилось в течение 24 часов, когда геополитический шок вызвал маржинальные требования. Это событие превзошло предыдущие рекорды, затронув более 1,6 миллиона трейдеров на разных платформах.

Механика ликвидационных каскадов следует предсказуемым шаблонам. Первоначальные падения цен вызывают автоматические ликвидации для наиболее кредитно-натянутых позиций. Эти принудительные продажи создают давление на продажу, снижая цены и вызывая дополнительные ликвидации. Эта обратная связь ускоряется драматически, когда книги заказов тоньше, так как каждая ликвидация оказывает большее влияние на цену в условиях низкой ликвидности.

Высокое кредитное плечо усиливает эти эффекты. С доступным плечом до 100x, движение цены на 1% в неблагоприятную сторону ликвидирует позиции. Во время волатильных событий цены могут меняться на 10-20% в течение нескольких часов, уничтожая трейдеров на всех уровнях. Токены среднего и малого капитала упали на 60-80% во время октябрьского каскада, значительно превысив падение Биткойна на 11%.

Инфраструктура бирж испытывает трудности в условиях экстремального стресса. Традиционные рынки используют автоматические остановы, которые приостанавливают торговлю во время быстрых движений, давая участникам возможность оценить ситуацию. Криптовалютные рынки лишены этих защит, продолжая работать даже во время каскадов. Эта структура 24/7, в сочетании с фрагментированной глобальной ликвидностью, мешает координированным вмешательствам, возможным в традиционных финансах.

Риски распространяются за пределы индивидуальных трейдеров к платежеспособности бирж. Когда ликвидации происходят быстрее, чем биржи могут обработать, потери могут превышать маржу трейдеров. Биржи поддерживают страховые фонды более $670 миллионов, чтобы покрыть такие дефициты, но достаточное крупное событие может исчерпать эти резервы, потенциально угрожая стабильности платформы.

Флэш-краши представляют собой еще один риск, зависящий от объема. Тонкие книги заказов в сочетании с крупными рыночными ордерами могут вызвать временные обвалы цены на 10-20%, которые восстанавливаются в течение нескольких минут. Эти обвалы наказывают стоп-лосс приказы и вызывают ликвидации, несмотря на быстрое восстановление цен. Binance предложила $300 миллионов в компенсации после якобы автоматической ликвидации позиций, несмотря на наличие у трейдеров достаточной маржи.

Манипуляции становятся проще в тех рынках, где доминируют деривативы. Трейдеры с достаточным капиталом могут намеренно вызывать ликвидационные каскады, извлекая выгоду из последующей волатильности. Стратегическое перемещение спотовых цен для запуска ликвидации деривативов позволяет осуществлять сложные манипуляции, которые трудно обнаружить или предотвратить.

Доказательство резервов и прозрачность бирж помогают смягчить эти риски. Биржи, публикующие криптографические доказательства своих активов, позволяют пользователям проверять, что платформы поддерживают активы, соответствующие обязательствам. Однако многие биржи сопротивляются прозрачности, утверждая мотивы конкурентной борьбы.

Концентрация открытого интереса создает дополнительный системный риск. С долей Binance в 24.61% от общего открытого интереса, проблемы на этой единственной платформе могут вызвать широкомасштабные рыночные нарушения. Эта концентрация противоречит этосу децентрализации криптовалют и вновь вводит единые точки отказа.

Регуляторы все больше обращают внимание на эти риски. Массовые ликвидации в октябре, затронувшие более 1,6 миллиона трейдеров по всему миру, вероятно, инициируют скоординированные регуляторные меры. Возможные меры включают ограничения кредитного плеча, обязательные раскрытия информации, автоматические остановы или требования к центральному клирингу для деривативов.

Заключительные размышления

Объем торгов служит жизненным признаком криптовалютных рынков, показывая уровни активности, глубину ликвидности и вовлеченность участников. Однако значение объема кардинально изменилось, когда деривативы стали доминировать в рыночной структуре.

$6 триллионов в объеме торгов Ethereum на Binance за 2025 год рассказывают историю не органического роста, а спекулятивного ажиотажа. Пятикратный рост открытого интереса до $12.5 миллиардов свидетельствует о том, что деятельность движется кредитным плечом, а не убеждением. Когда аналитики CryptoQuant указывают, что спекуляция теперь играет гораздо большую роль, чем в предыдущих циклах, они выявляют фундаментальную перемену в характере рынка.

Эта перемена несет как возможности, так и риски. Деривативы позволяют осуществлять сложное хеджирование, предоставляют механизмы ценового обнаружения и позволяют участвовать в рынке без владения реальными активами. Эти инструменты легитимизировали криптовалюты, предоставив институциональные продукты, сравнимые с традиционными финансами.

Тем не менее, рынки, движимые деривативами, проявляют хрупкость, которая отсутствует в спотово-доминируемых. Ликвидации в октябре 2025 года, уничтожившие $19 миллиардов, продемонстрировали, насколько быстро разваливается кредитованный рынок при возникновении шоков. 1.6 миллиона ликвидированных трейдеров за 24 часа показывают, что спекуляция в крупном масштабе создает системную уязвимость.

Устойчивый рост рынка требует баланса. Постоянные контракты составляют 78% объема деривативов и деривативы представляют 79% от всей крипто-активности указывают на дисбаланс. Здоровые рынки требуют накопления спота, терпеливого капитала и меньшего кредита, наряду с развитием деривативов.

Настоящая зрелость рынка проявится в других метриках, чем объем. Растущие отношения долгосрочных держателей, расширяющаяся активность на блокчейне, развивающиеся реальные сценарии использования и сокращающиеся коэффициенты кредита свидетельствовали бы о реальном принятии, а не спекулятивном вращении.

Вопрос, стоящий перед Ethereum и более широкими крипторынками, заключается в том, представляют ли паттерны 2025 года временную избыточность или постоянную трансформацию. Самокоррекцию ли рынки к более сбалансированным отношениям спота и деривативов? Предписывают ли регуляции ограничения кредита и требования к прозрачности? Или криптовалюты останутся высокооктановыми, движимыми деривативами казино?

Ответ важен для долгосрочной жизнеспособности крипто. Разработки технологий и инфраструктуры продолжают улучшаться. Регуляторная ясность медленно появляется. Участие учреждений расширяется. Эти положительные результаты рискуют быть омрачены волатильностью, вызванной кредитом, и спекулятивными обвалами, которые подрывают доверие и вызывают проверки.

Для трейдеров и инвесторов, урок ясен: числа объема сами по себе почти ничего не показывают. Понимание источников объема, различение деривативов от спота, распознавание фиктивной торговли и мониторинг метрик производных предоставляет контекст, необходимый для принятия обоснованных решений.

Рынки работают лучше всего, когда объем отражает подлинное предложение и спрос, а не ставки на краткосрочные движения с высоким кредитом. Будет ли крипто достигать этого баланса или продолжит свою текущую траекторию, определит, превратятся ли цифровые активы в законную альтернативную финансовую инфраструктуру или останутся постоянными спекулятивными инструментами.

$6 триллионов в объеме торговли Ethereum на Binance — не история успеха для празднования, а сигнал тревоги, требующий внимания. Он показывает рыночную структуру, оптимизированную для спекуляций, а не устойчивого роста, движимую кредитом, а не убеждением, и склонную к каскадам, а не стабильному увеличению.

Только признав эти паттерны и требуя лучшего, через поведение участников и регуляторный надзор, криптовалютные рынки могут развиться за рамки объема ради объема, в сторону подлинного ценообразования и создания капитала, которые необходимо для легитимных финансовых рынков.

{kind=link}