Глобальные рынки провели неделю балансируя между облегчением и тревогой. Остановленное апелляционным судом решение Вашингтона оставило в силе тарифы "Дня Освобождения" Трампа, вновь вызвав торговые риски как раз в тот момент, когда инвесторы радовались охлаждению PCE США и лучшему месяцу для S&P 500 с 2023 года. В то время как Уолл-стрит переключилась на чипы искусственного интеллекта на фоне блестящих перспектив Nvidia, настроение в Азии ухудшилось: индексы заводов указывали на очередное значение ниже 50 для PMI Китая, а японские акции испытывали давление из-за опасений по экспорту автомобилей.

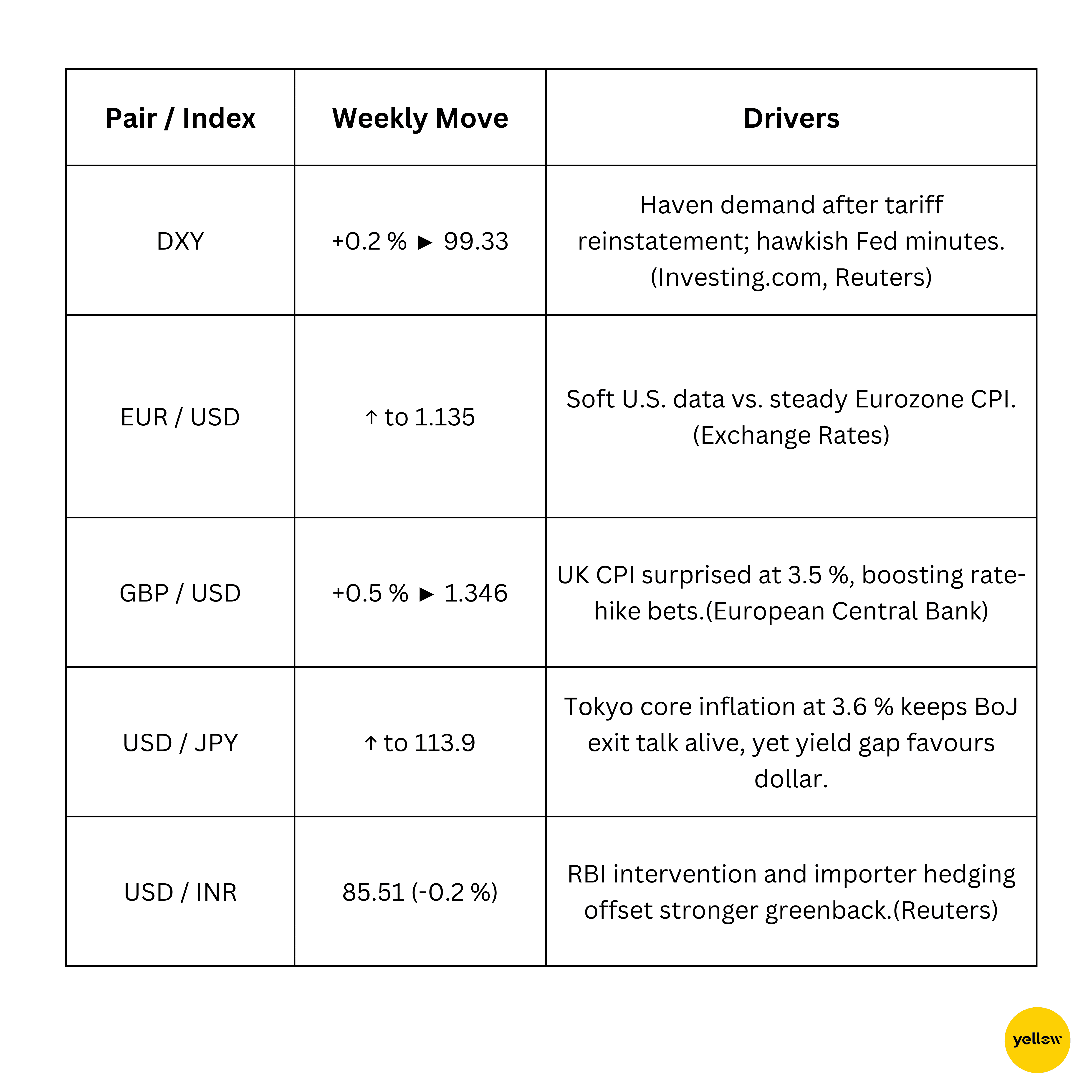

Европа столкнулась с неожиданным сюрпризом высокой инфляции в Великобритании и обсуждением более быстрого смягчения денежно-кредитной политики Банка Англии, оставив фунт твердым, но тайминг снижения ставки неопределенным. Товары рассказали схожую двухстороннюю историю: ОПЕК+ инициировала новый июльский рост предложения, ограничив восстановление цен на нефть, тогда как слабость розничных продаж в Австралии и мягкие данные по расходам в США вдохновляли надежды на продолжающееся глобальное снижение инфляции.

Огляд рынков акций

Рынки акций реагируют на колебания тарифов и смешанные макроданные

-

США: Индекс S&P 500 вырос на ≈1.9 % за неделю, закрывшись на отметке 5,912, что всего 3.8% от февральского рекорда, поддерживаемый силой AI-чипов, даже несмотря на колебания в течение дня от новостей о тарифах. Рост на 9.6 % в мае для Nasdaq стал лучшим месяцем с 2023 года.

-

Европа: Лондонский FTSE 100 упал на ≈0.1 % до 8,772, при этом ритейлеры, такие как JD Sports, снизились на фоне опасений по поводу экспозиции на тарифы, в то время как коммунальные услуги проявили себя лучше благодаря защитным потокам.

-

Азиатско-Тихоокеанский регион: Японский Nikkei 225 упал на 1.3 % на неделе, завершив торги на уровне 37,965 после падения акций технологических и автомобильных компаний на фоне восстановления американских сборов.

-

Индия: Nifty 50 снизился на 0.68 % до 24,751, пострадав от автопроизводителей, так как инвесторы зафиксировали прибыль после майского ралли.

Замечательные изменения и события:

-

Победители: американские полупроводники (Nvidia +4% в/в) на фоне спроса на серверы ИИ.

-

Проигравшие: азиатские автопроизводители (Mazda −3.5%, Kia −3.8%) на фоне шока от тарифов.

-

Неделя не принесла крупных IPO, но заголовки по фискальной реформе США поддерживали осторожность в процессе заключения сделок.

Проверка товарных рынков

Нефть дрейфует около $63, Золото остывает от рекордных высот

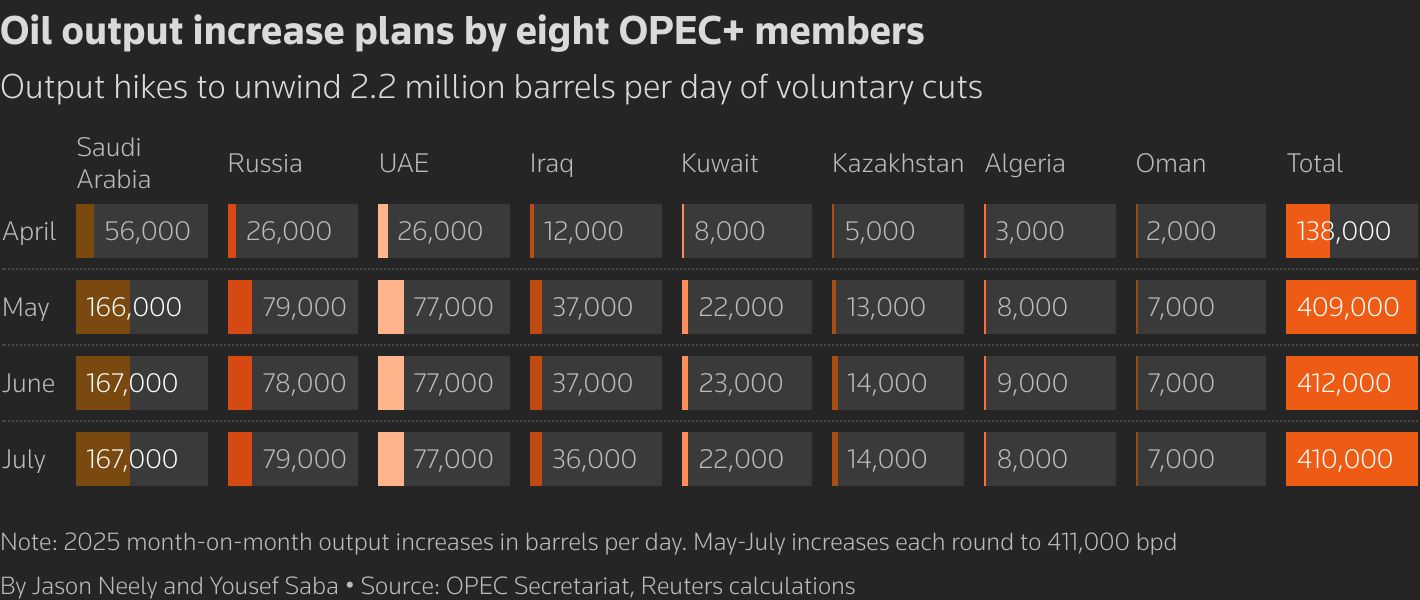

- Сырая нефть: Фьючерсы на Brent закрылись на уровне $62.78/барр, снизившись на 0.9% за неделю, так как ОПЕК+ подтвердила новый июльский рост на 411 тысяч баррелей в сутки, придавая приоритет объему над ценой.

-

Золото: Цена на спотовое золото упала до $3,289/унция после достижения $3,318 в середине недели, прервав трехнедельное ралли на фоне укрепления доллара. Серебро оставалось выше $33/унция.

-

Промышленные металлы и сырье: Базовые индексы на теплоуголь в Азии достигли четырехлетних минимумов после падения экспорта из Индонезии на 12% в годовом исчислении, ослабляя попутные ветры для LNG.

-

Ключевые уровни контроля: Brent $60 (поддержка) / $66 (сопротивление); Золото $3,250 (поддержка) / $3,400 (сопротивление).

Обзор валют и рынка Форекс

Индекс доллара движется вверх; Фунт рост на фоне высоких данных по инфляции в Великобритании

Доходность облигаций и процентные ставки

Доходности растут после ястребиного протокола ФРС, ЕЦБ сохраняет осторожность

-

Государственные облигации США: Доходность 10-летних облигаций завершила неделю на уровне 4.41%, поднявшись примерно на 6 б.п., так как протоколы показывали, что члены FOMC сознают "сложные компромиссы" между инфляцией и рабочими местами.

-

Европа: 10-летние бонды Германии закрылись чуть выше 2.50%, практически без изменений, так как инфляция в еврозоне осталась на уровне 2.1 %.

Криптовалюты и альтернативные активы

Биткойн удерживает границу в $104 тыс.; Альткоины колеблются на фоне политических заголовков

-

Биткойн (BTC): Снижение на 2.1 % за неделю, однако восстановился выше $104 тыс., после того как ликвидация из-за тарифов стерла почти $1 млрд в длинных позициях.

-

Эфириум (ETH): Снизился до $2,633 (-1.8 % в/в) перед тем, как покупатели удержали поддержку на уровне $2,600.

-

Макронарратив: Основная речь вице-президента Дж. Виэнса на Bitcoin 2025 и продвижение Белого Дома законодательства о стейблкоинах поддерживали регуляторные настроения позитивными, ограничивая возможные потери.

Глобальные события и макротренды

Тарифы омрачают перспективы торговли; Различные пути инфляции

-

Центральный банк Тайваня успокоил рынки, заявив, что облигации США остаются "надежным” вложением, и роль доллара как резервной валюты в безопасности, охлаждая спекуляции о неминуемом постдолларовом порядке.

-

Официальный производственный PMI Китая оставался ниже отметки 50, оставляя значение на уровне 49.5, что подчеркивает неполное восстановление и усиливает призывы к новым стимулам от Пекина.

-

МВФ предупредил, что растущий глобальный долг и непрозрачные внебанковские экспозиции угрожают ликвидности на суверенном долговом рынке $80 трлн, призывая политиков укреплять защитные меры.

Заключительные мысли

Посмотрев на классы активов, ценовое действие больше напоминало ротацию, чем отступление. Чипмейкеры, энергетические исследователи и отдельные защиты привлекли потоки, указывая на то, что инвесторы не покидают риск полностью, но и не принимают его безоговорочно. Автомобили и экспортеры остаются уязвимыми, а слабый PMI Китая добавляет еще одну преграду для циклических секторов в следующем квартале. Макроэкономические публикации показывали смешанное сообщение: инфляция в США ослабевает, но стойкие значения в Великобритании и Японии предупреждают что "последняя миля" на пути снижения инфляции будет трудной. Противопоставление дивергентной политики и возобновленных торговых напряжений намекает на более сложные корреляции между активами; кривые доходности вряд ли найдут стабильный якорь, пока не появится ясность на тему сроков ФРС и результатах тарифов.

Теперь все взгляды обращены к данным по занятости вне сельского хозяйства США и официальному релизу PMI Китая. Неблагоприятный отчет о рабочих местах вместе с еще одним значением PMI Китая ниже 50 может усилить вероятность синхронной денежной поддержки, что встретит приветствие от быков на рынке акций. Напротив, любой неожиданный рост занятости или ястребиный тон Федеральной резервной системы может привести к дальнейшему укреплению доллара, затягивая глобальные финансовые условия как раз в тот момент, когда импульс корпоративных доходов начинает показывать признаки пика. Вкратце, возможности все еще существуют в инфрастуктуре AI, отдельных товарах и балансах высокого качества, но также присутствуют предупреждения относительно ликвидности и ошибок в политике.