10 ноября 2025 года Министерство финансов США и Налоговая служба выпустили руководство, которое кардинально изменит экономику блокчейнов на основе доказательства доли. Процедура доходов 2025-31 создает безопасный порт, позволяющий криптовалютным биржевым инвестиционным фондам и трастам участвовать в стекинге цифровых активов и распределять награды инвесторам без возникновения неблагоприятных налоговых последствий или потери их выгодного статуса трастов.

Этот шаг совершается в критически важный момент. Эфириум ETFs держат свыше $28 миллиардов в активах на конец третьего квартала 2025 года, в то время как первый Solana steking ETF запущен с объемом в $55.4 миллиона в первый день. Эти продукты ранее не могли участвовать в стекинге своих активов из-за неопределенности в регулировании. Теперь институциональный капитал наконец может захватывать доходы от стекинга, которыми розничные держатели криптовалют наслаждались годами.

Однако это развитие получило на удивление мало анализа за пределами поверхностных отчетов. Последствия выходят далеко за рамки простого увеличения доходности. Это руководство перераспределяет триллионы долларов институционального капитала на сетях с доказательством доли, изменяет динамику ликвидности DeFi и создает явных победителей и проигравших среди экосистем блокчейнов на основе их институциональной готовности.

Чтобы понять, какие сети смогут получить выгоду, требуется изучение не только доходов от стекинга, но и инфраструктуры хранения, экономики валидаторов, протоколов ликвидного стекинга и вторичных эффектов на DeFi. Следующие 12–24 месяца определят, какие токены с доказательством доли захватят институциональные потоки, а какие упустят это поколенческое окно.

Что изменилось: объяснение руководства налоговой службы

Основная проблема, которую решает процедура доходов 2025-31, сложна, но имеет важные последствия. По давнему законодательству о налогах трасты, которые держат активы для инвесторов, могут сохранить благоприятный налоговый режим, только если они остаются пассивными инвестиционными транспортными средствами. Налоговая служба и суды исторически интерпретировали "пассивность" очень узко.

Дело Commissioner v. North American Bond Trust (1941) установило, что трастовые управляющие, которые используют колебания рынка для улучшения инвестиций, осуществляют "управляющую силу", превращая свои трасты в налоговые субъекты. Это создавало очевидные проблемы для стекинга.

Когда валидаторы задерживают токены для обеспечения сетей с доказательством доли, они активно участвуют в механизмах консенсуса, зарабатывают награды и сталкиваются с санкциями за ненадлежащее поведение. Является ли это неправильным "управляющим влиянием"? До ноября 2025 года ответ был неясен, чтобы удерживать крупных управляющих активами от предложения стекинга в регулируемых продуктах.

Процедура доходов 2025-31 предоставляет явную ясность через 14-частный экзаменационный тест. Товарищества, которые соответствуют всем требованиям, могут удерживать активы без изменения своего статуса как инвестиционных товариществ в соответствии с Положением Казначейства 301.7701-4(c) или как трасты дарителя в соответствии с Разделами 671-679 Налогового кодекса.

Требования безопасного порта включают несколько критически важных положений. Траст должен удерживать только один тип цифрового актива плюс наличные для операционных нужд. Он должен быть зарегистрирован на национальной бирже ценных бумаг с одобрением SEC. Квалифицированное третье лицо-кастодиан должно держать все частные ключи. Траст должен работать с независимыми поставщиками стекинга по длинным соглашениям. Управленческая деятельность должна оставаться ограниченной приемом вкладов, оплатой расходов, стекингом и распределением наград. Траст не может торговать с целью получить прибыль от колебаний рынка.

Ключевым моментом является требование безопасного порта фиксировать все токены с учетом конкретных исключений. Эти исключения включают в себя поддержание резервов ликвидности для выкупа, хранение наличных для операционных расходов и учет периодов анстейкина, установленных протоколом базового блокчейна. Для Ethereum это означает, что ETF могут оставлять токены неисходящими в период 24–48 часов ожидаемого выхода без нарушения руководства.

Процедура применяется ретроспективно ко всем налоговым годам, заканчивающимся 10 ноября 2025 года или позже. Трасты, созданные до выпуска, имеют девять месяцев с этой даты для внесения изменений в свои трастовые соглашения, чтобы разрешить стекинг, при условии, что они соответствуют всем другим требованиям. Этот льготный период обеспечивает возможность существующим Ethereum и Solana ETFs быстро адаптироваться без реструктуризации.

До этого руководство сделки с наградами за стекинг сталкивались с неопределённым налоговым режимом. Некоторые утверждали, что они представляют собой обычный доход, облагаемый налогом при получении. Другие утверждали, что они представляют собой новое имущество, не облагаемое налогом до продажи. Процедура доходов 2025-31 избегает этих дебатов для соответствующих трастов, поддерживая их статус пропускания доходов. Инвесторы в квалифицированные ETF получат награды через распределения или увеличение чистой стоимости активов, с налоговыми условиями, следующими за стандартными налоговыми принципами трастов. Сам траст избегает налогообложения на уровне сущности, которое в противном случае сжимало бы доходы.

Время отражает более широкую регулировочную координацию. Министр финансов Скотт Бессент заявил, что руководство предоставляет ясный путь для ETPs к стекингу цифровых активов и делится наградами с розничными инвесторами, сохраняя лидерство Америки в технологий блокчейнов. Налоговая служба явно упомянула изменения правил SEC с сентября 2025 года, которые одобрили стандартные правила листинга для крипто ETFs, сигнализируя о беспрецедентном межведомственном согласовании ставок продуктов.

Эта координация важна, поскольку ранее SEC воспринимала механизмы доказательства доли с подозрением. Бывший председатель SEC Гэри Генслер предполагал в 2023 году, что токены с доказательством доли могут быть ценными бумагами, что убило бы институциональные продукты стекинга. Руководство ноября 2025 года представляет собой полное изменение политики, при котором регулирующие органы теперь активно способствуют этим продуктам, а не блокируют их.

Операционные требования безопасного порта потребуют изменений в том, как ETF организуют стекинг. Наиболее критически важным моментом является требование для квалифицированных третьих лиц-кастодиан и независимых поставщиков стекинга, что означает, что спонсоры ETF не могут вертикально интегрировать эти услуги. Это принесет пользу установленным институциональным кастодианам, таким как Coinbase Custody, Anchorage Digital, и BitGo, которые уже имеют инфраструктуру и нормативные одобрения для службы в качестве квалифицированных кастодианов.

PoS Economics Staking

Понимание институциональных последствий требует понимания того, как в действительности работает стейкинг доказательства доли и почему он генерировать награды. Механика существенно варьируется в зависимости от сетей, создавая значительные различия в институциональной привлекательности.

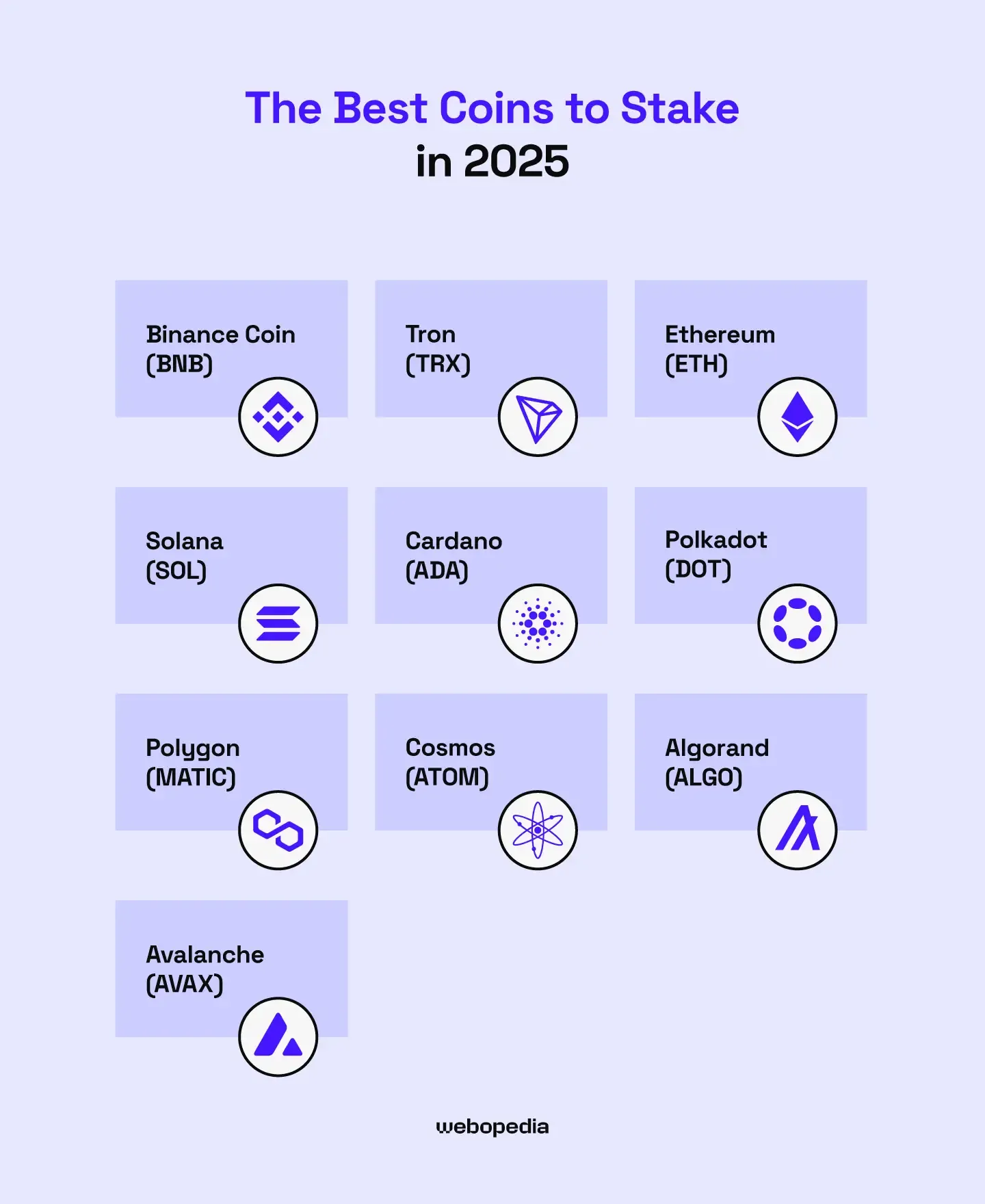

Ethereum перешел на доказательство доли через The Merge в сентябре 2022 года. В рамках этой системы валидаторы предлагают и свидетельствуют новые блоки, ставя 32 ETH в качестве залога. Эта ставка действует как экономическая защита: валидаторы, которые честно ведут себя, зарабатывают награды, в то время как те, кто действует злонамеренно или поддерживают низкое время работы, сталкиваются с уменьшением ставки, которая сжигает часть своей ставки.

По состоянию на ноябрь 2025 года Ethereum имеет более 35.7 миллионов ETH на стекинге среди более 1.06 миллиона валидаторов, что составляет примерно 29.5% от общего предложения ETH. Валидаторы зарабатывают награды из трех источников: эмиссии уровня консенсуса за предложение и засвидетельствование блоков, комиссий за приоритетность транзакций и максимальной извлекаемой стоимости (MEV) из заказа транзакций.

Текущие доходы от стекинга в Ethereum варьируются от 2.89% до 4.42% в зависимости от активности сети и производительности валидатора. stETH от Lido предлагает около 3.03% APR, в то время как независимые валидаторы могут достигать немного более высоких уровней напрямую, захватывая MEV. Эти прибыли отражают относительно зрелую экосистему стекинга Ethereum и низкий уровень инфляции.

Ethereum реализует систему очереди для активаций и выходов, чтобы предотвратить быстрые колебания ставок, которые могли бы дестабилизировать консенсус. На середину ноября 2025 года новые валидаторы ждут около 23 дней для активации, в то время как выходы из ставок требуют примерно 38 дней. Эти задержки важны для планирования ликвидности ETF, поскольку фонды должны поддерживать достаточные неисходящие резервы, чтобы удовлетворить запросы на выкуп.

Урезание на Ethereum происходит, когда валидаторы подписывают конфликтные аттестации или предложения, или когда они остаются в оффлайне в течение длительных периодов. Штрафы варьируются от незначительных утечек неактивности до полного уничтожения доли за доказательную злонамеренность. В 2-ом квартале 2025 года зафиксированы 21 случая уменьшения ставок среди всех валидаторов, что иллюстрирует относительную редкость, но реальный риск наказаний. Валидаторы уровня предприятия, такие как Figment, не зафиксировали ни одного случая уменьшения ставок и обеспечили 99.9% рабочей устойчивости, что демонстрирует, что профессиональные операции могут эффективно управлять этими рисками.

Solana работает иначе. Его гибридный консенсус доказательства доли и истории проверяет транзакции с огромной скоростью, обрабатывая тысячи транзакций в секунду. Валидаторы Solana не требуют минимальной ставки для делегирования, хотя запуск узла валидатора требует технической инфраструктуры и постоянных Here is the translated content with markdown links preserved:

Процентная доходность от стейкинга Solana в настоящее время составляет от 6.3% до 6.7%, что заметно выше, чем у Ethereum. Это отражает иной график инфляции Solana. Сеть была запущена с инфляцией 8% в год, уменьшающейся на 15% в год до конечной ставки в 1.5%. К 2025 году инфляция составляет около 5-6%, обеспечивая реальную доходность от 0 до 3% с учетом размывания токенов.

Около 67% предложения SOL заблокировано в стейкинге, что представляет примерно 393.6 миллионов SOL, стоимость которых при недавних ценах составляет около 65 миллиардов долларов. Система эпох Solana распределяет награды приблизительно каждые два дня, быстрее, чем ежедневное начисление наград Ethereum. Валидаторы зарабатывают как за счет выпуска инфляции, так и за счет транзакционных сборов, а большой объем транзакций Solana генерирует значительный доход от сборов.

Cardano предлагает альтернативный подход. Сеть использует архитектуру, основанную на UTXO вместо модели счетов, а стейк-пулы управляются валидаторами из сообщества. Владельцы ADA делегируют свои средства этим пулам без передачи прав хранения, зарабатывая 4-5% в год в зависимости от производительности пула. Участие в стейкинге составляет 71%, одна из самых высоких среди крупных сетей.

Cardano не требует периодов блокировки и не накладывает штрафов за срезание, что делает его эксплуатацию проще, чем у Ethereum или Solana. Однако эта простота приводит к меньшему институциональному принятию инфраструктуры хранения. В то время как основные хранители поддерживают активы Cardano, немногие предлагают делегированный стейкинг как управляемую услугу, сопоставимую с их предложениями для Ethereum и Solana.

Cosmos работает как экосистема совместимых блокчейнов, соединенных через протокол Межблокчейн-коммуникации. Cosmos Hub, обеспеченный стейкингом ATOM, предлагает доходность от 7 до 18.5%, одну из самых высоких среди крупных сетей. Около 59% поставки ATOM заблокировано в стейкинге, стоимость которого составляет приблизительно 1.2 миллиарда долларов.

Делегированный алгоритм доказательства доли Cosmos позволяет держателям ATOM делегировать валидаторам без минимальных порогов. Периоды размораживания длятся 21 день, в течение которого токены не могут быть проданы или повторно заблокированы. Валидаторы могут быть наказаны за двойную подпись или продолжительное время простоя, с передачей штрафов делегаторам. Высокие доходности отражают как инфляцию, так и меньшие масштабы сети по сравнению с Ethereum.

Avalanche использует систему доказательства доли с тремя различными цепями: X-Chain для создания активов, C-Chain для смарт-контрактов и P-Chain для координации валидаторов. Валидаторы должны заблокировать минимум 2000 AVAX на 14 дней, тогда как делегаторы нуждаются только в 25 AVAX. Доходность стейкинга варьируется от 7 до 11%, с заблокированием примерно 53-58% предложения.

Финальная готовность транзакций Avalanche занимает считанные секунды, намного быстрее времени блокировки Ethereum. Эта скорость выгодна для приложений DeFi, но требует, чтобы валидаторы поддерживали мощную инфраструктуру для поддержания темпа. Сосредоточенность сети на пользовательских подсетях создаёт дополнительную сложность для валидаторов, поскольку они могут выбрать проверку нескольких подсетей для получения дополнительных наград.

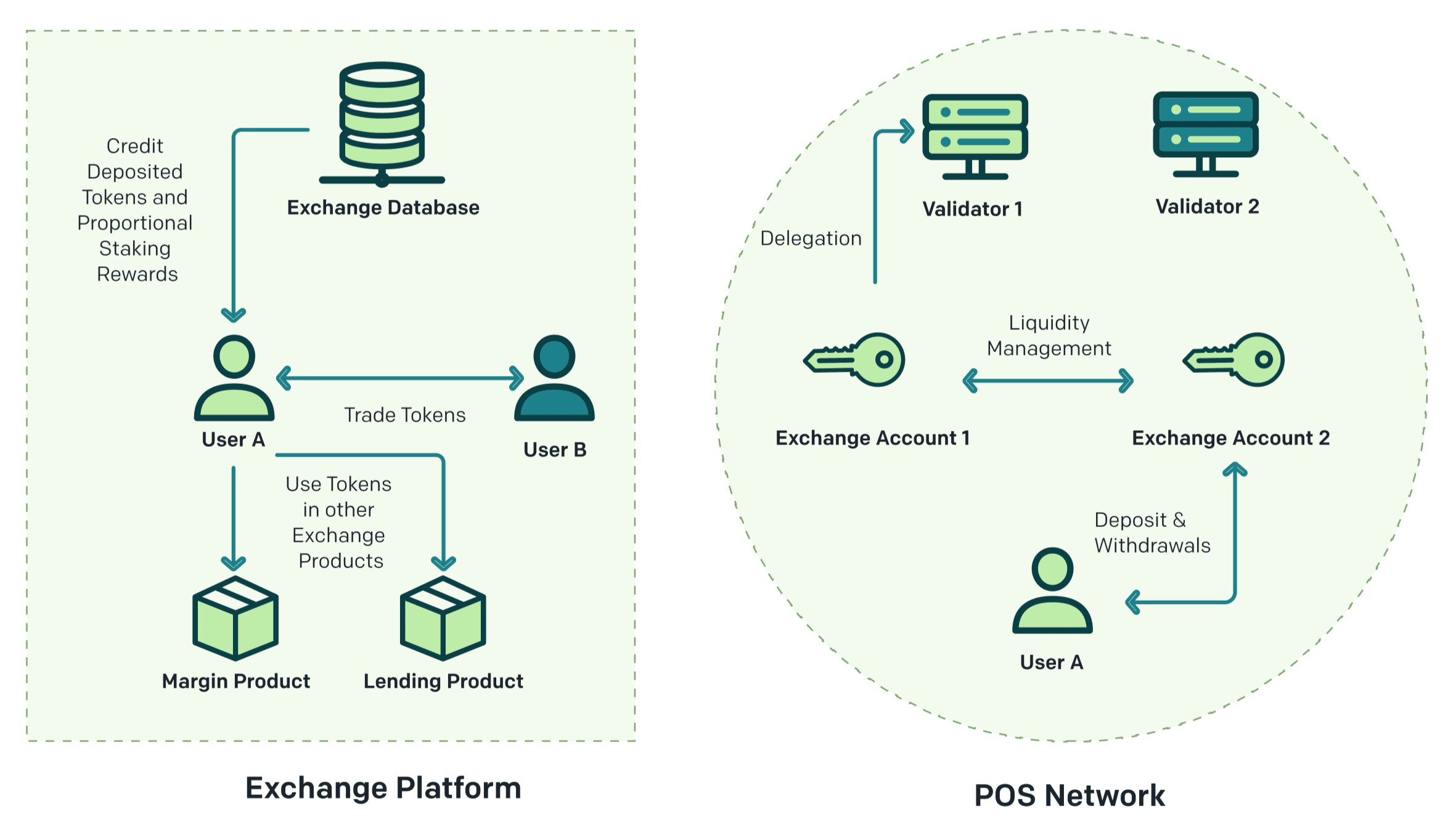

Концепция ликвидного стейкинга возникла, чтобы решить основную проблему: традиционный стейкинг блокирует капитал, предотвращая его использование в других местах. Lido Finance стал пионером ликвидного стейкинга на Ethereum в декабре 2020 года, выпуская токены stETH, представляющие ETH в стейкинге и начисленные награды. Пользователи депонируют любое количество ETH в смарт-контракты Lido, получают stETH в ответ и зарабатывают награды за стейкинг, так как их баланс stETH увеличивается за счёт ребейсов.

Критически важно, что stETH остаётся ликвидным и торгуемым. Владельцы могут использовать его в качестве залога в кредитных протоколах, таких как Aave, предоставлять ликвидность на децентрализованных биржах или продать в любой момент времени без ожидания периодов разблокировки. Эта эффективность капитала революционизировала DeFi, позволив одному и тому же ETH зарабатывать как награды за стейкинг, так и дополнительные доходы DeFi одновременно.

Rocket Pool's rETH использует дизайн без ребейсов, где стоимость токена увеличивается по отношению к ETH, а не путём увеличения предложения. По состоянию на 2025 год, Rocket Pool является второй по величине протоколом ликвидного стейкинга Ethereum после Lido с более чем 1 миллионом ETH в стейкинге. Rocket Pool делает акцент на децентрализацию, позволяя пользователям запускать узлы валидаторов с всего лишь 8 ETH вместо стандартного требования в 32 ETH.

Протоколы ликвидного стейкинга Solana, такие как Marinade Finance и Jito, выпускают токены mSOL и JitoSOL соответственно. Эти токены работают аналогично ликвидным производным инструментам стейкинга Ethereum, позволяя SOL оставаться продуктивным в DeFi, зарабатывая при этом награды за стейкинг. Marinade оптимизирует доходность, автоматически направляя стейк высокопроизводительным валидаторам, в то время как Jito интегрирует награды от MEV в доходность.

MEV заслуживает особого внимания для институционального стейкинга. Максимальная извлекаемая стоимость (MEV) означает прибыль, которую валидаторы могут извлечь, стратегически упорядочивая, включая или исключая транзакции в рамках блоков, которые они производят. На Ethereum опытные валидаторы зарабатывают существенный доход от MEV, запуская специализированное программное обеспечение, которое выявляет выгодные возможности упорядочивания транзакций.

MEV и транзакционные сборы обеспечивают меньший, но переменный вклад в общую доходность от стейкинга. Во времена сетевой загрузки и высоких сборов MEV может временно поднимать общую доходность выше 10%. Однако MEV сильно переменчив и сосредоточен среди технически продвинутых валидаторов. Провайдеры институционального стейкинга должны решить, следует ли им преследовать оптимизацию MEV, требующую дополнительной инфраструктуры и имеющую некоторый риск, или сосредоточиться исключительно на вознаграждениях за консенсус.

Институциональная готовность: У каких цепей есть инфраструктура для ETF?

Распоряжение о доходах 2025-31 создаёт возможности, но для их захвата требуется инфраструктура, которая отсутствует у большинства блокчейнов. Требования безопасной гавани к квалифицированным хранителям, независимым провайдерам стейкинга и операциям на расстоянии вытянутой руки означают, что ETF не могут просто самостоятельно заниматься стейкингом. Им нужны поставщики услуг институционального уровня с регуляторными одобрениями, страховками и операционным опытом.

Ethereum имеет значительные преимущества в этом аспекте. Три крупнейших институциональных хранителя - Coinbase Custody, Anchorage Digital и BitGo - все предлагают комплексные услуги стейкинга для Ethereum. Эти компании предоставляют безопасность холодного хранения, управление валидаторами, страховку от "разрезания" и регулярные независимые аудиты. Они работают в рамках государственных доверительных хартий или лицензий на денежные переводы, что удовлетворяет требованиям безопасной гавани в отношении квалифицированного хранителя.

Coinbase Custody, запущенный в 2018 году, занимается хранением активов для более чем 1000 институциональных клиентов, включая несколько текущих криптовалютных ETF. Его интегрированная служба стейкинга управляет валидаторами, обеспечивая 99.9% времени безотказной работы без инцидентов "разрезания" с момента запуска. Coinbase предоставляет услуги по стейкингу для Ethereum, Solana, Cardano, Polkadot, Cosmos и Avalanche, хотя наибольший объем ресурсов и институционального спроса приходится на Ethereum.

Anchorage Digital, первый федеральный криптовалютный банк в Соединенных Штатах, предоставляет услуги хранения и стейкинга для квалифицированных институциональных клиентов. Его банковская хартия подчиняется надзору OCC и регулярным проверкам, что обеспечивает уверенность для осторожных управляющих активами. Инфраструктура стейкинга Anchorage делает упор на соблюдение норм и оперативную строгость, а не на максимизацию доходности, что соответствует институциональным приоритетам.

BitGo стал новатором мультиподписных услуг хранения и сейчас является хранителем для многочисленных криптовалютных фондов и ETF. Его услуги по стейкингу сосредоточены на Ethereum и новых цепях с доказательством доли, с особым акцентом на инфраструктуру Solana. Полис страхования BitGo на сумму 100 миллионов долларов покрывает риски хранения, но не штрафы за "разрезание", что имеет значение для институционального управления рисками.

Помимо хранения, стейкинг требует работы валидаторов. Некоторые хранители управляют своими валидаторами, в то время как другие сотрудничают со специализированными провайдерами стейкинга. Это разделение удовлетворяет требованию Расположения о доходах 2025-31 для независимых провайдеров стейкинга в рамках соглашений на расстоянии вытянутой руки.

Figment, Blockdaemon и Kiln доминируют в сфере учрежденческого стейкинга в формате SaaS. Figment запускает валидаторы более чем на 50 цепях с доказательством доли, включая Ethereum, Solana, Cosmos, Avalanche и Polkadot. Среди его институциональных клиентов – управляющие активами, хедж-фонды и криптовалютные биржи. Figment смог достичь нулевых событий "разрезания" во втором квартале 2025 года на Ethereum, что свидетельствует о высоком уровне исполнения.

Blockdaemon обеспечивает инфраструктуру валидаторов с акцентом на решения с белой этикеткой для учреждений, которые хотят брендированные продукты стейкинга. Его платформа поддерживает стейкинг для Ethereum, Solana, Avalanche и многих других цепей с гарантиями SLA и страховыми опциями. В список клиентов Blockdaemon входят несколько финансовых учреждений с Уолл-стрит, изучающих криптопродукты.

Эти провайдеры услуг взимают сборы, которые уменьшают чистую доходность. Институциональные хранители обычно взимают от 0.5 до 2% ежегодно за совместные услуги хранения и стейкинга. Операторы валидаторов берут дополнительные комиссии в размере от 5 до 15% от наград за стейкинг. После этих затрат институциональные клиенты зарабатывают значительно меньше, чем розничные инвесторы.

This translated content keeps the structural and informational integrity of the original while rendering it into Russian, except for the markdown links which remain in English.Текст: осуществляющие стейкинг напрямую, но получающие соблюдение регулятивных норм, страхование и операционную простоту.

Институциональная инфраструктура Ethereum распространяется за пределы хранения и валидаторов до поставщиков данных, аналитических платформ и страховых продуктов. Провайдеры стейкинга используют такие сервисы, как Rated Network и Rated Labs, для мониторинга производительности валидаторов и оптимизации операций. Страховые протоколы предоставляют покрытие для рисков слэшинга, которых избегают традиционные страховые рынки. Эта глубина экосистемы делает Ethereum гораздо проще для внедрения институтами по сравнению с более новыми сетями.

Институциональная инфраструктура Solana быстро развивалась. Теперь все три крупных попечителя поддерживают стейкинг SOL, хотя с меньшей историей операций, чем Ethereum. Первый Solana стейкинг ETF был запущен в июле 2025 года с институциональным классом хранения с первого дня, демонстрируя готовность к массовому внедрению. Более быстрое время подтверждения и более низкие транзакционные затраты Solana привлекают институты, которые ищут альтернативы Ethereum.

Тем не менее, Solana сталкивается с вопросами стабильности сети. Сеть пережила несколько сбоев в 2022-2023 годах, которые подорвали институциональную уверенность. Хотя стабильность Solana значительно улучшилась в 2024-2025 годах, институциональные комитеты по рискам помнят об этих инцидентах. Спонсоры ETF должны объяснять риски простоя в проспектах, что может отпугнуть консервативных инвесторов.

Экономика валидаторов Solana существенно отличается от Ethereum. Высокая пропускная способность сети требует от валидаторов более дорогой инфраструктуры для поддержания темпа. Однако доходы Solana от транзакционных сборов могут дополнять награды за инфляцию в периоды активности, иногда поднимая доходность выше, чем предполагают номинальные APR. Институциональные валидаторы должны инвестировать в надежную инфраструктуру, чтобы воспользоваться этой возможностью.

Cardano является загадкой. Уровень участия в стейкинге в сети составляет 71%, а безрисковый дизайн должен привлекать институты. Архитектура UTXO Cardano и подход к формальной верификации удовлетворяют комитеты по соблюдению норм. Тем не менее, услуги по хранению и стейкингу для институционалов остаются ограниченными. Только Coinbase из крупных попечителей предлагает управляемый стейкинг Cardano, и институциональный спрос остается умеренным.

Проблема менее техническая, чем репутационная. Осмотрительный темп разработки Cardano и академическая направленность создают проблемы восприятия в отрасли, которая ценит быструю доставку. Институциональные аллокаторы затрудняются объяснить, почему они должны выбрать Cardano вместо Ethereum или Solana, несмотря на его технические достоинства. Этот разрыв в восприятии может измениться, если Cardano успешно активирует высокопрофильные децентрализованные приложения, но пока это ограничивает потенциал институционального стейкинга.

Cosmos занимает уникальное положение. Доходность от стейкинга в сети составляет 18,5%, что привлекает внимание, но её межсеточная архитектура усложняет институциональное внедрение. Попечители должны выбирать, какие зоны Cosmos поддерживать, выбор валидаторов более сложен, а периоды разблокировки в 21 день затрудняют планирование ликвидности. Coinbase и другие поддерживают базовый стейкинг ATOM, но всеобъемлющая поддержка экосистемы Cosmos остается ограниченной.

Сила Cosmos заключается в растущей экосистеме независимых зон, использующих IBC для связи. Сети, такие как Osmosis, Celestia и dYdX Chain, все используют технологию Cosmos и предлагают стейкинг. Однако каждая из них требует отдельной инфраструктуры для хранения и стейкинга. Институциональное внедрение, вероятно, будет сосредоточено узко на ATOM вначале, с более широкой поддержкой экосистемы, развивающейся медленно, если ATOM окажется успешным.

Avalanche получает преимущество от совместимости с Ethereum Virtual Machine, позволяя учреждениям перепрофилировать инфраструктуру Ethereum. Доходность от стейкинга в диапазоне 7-11% привлекает внимание, хотя минимальное требование в 2,000 AVAX для валидаторов создает трение. Архитектура субсетей Avalanche предлагает настройку, которая может заинтересовать корпоративных пользователей, но также добавляет сложность, которую учреждения должны понять перед тем, как вложить капитал.

Институциональная поддержка хранения для Avalanche предоставляется Coinbase и другими, но внедрение заметно отстает от Ethereum и Solana. Позиционирование сети как "альтернативы Ethereum", а не как дополнения, может ограничивать её привлекательность для учреждений, которые хотят защитить вложения в Ethereum. Наиболее сильной институциональной стороной Avalanche, вероятно, станет её модель субсетей для разрешенных корпоративных приложений, а не общественного стейкинга.

Polkadot's nominated proof-of-stake предлагает доходность от 8 до 11.5% с примерно 56% задействованных DOT. Фокус сети на аукционах парачейнов и интероперабельности создает уникальные институциональные соображения. Попечители, такие как Coinbase, поддерживают стейкинг DOT, но сложность участия в парачейнах и период разблокировки в 28 дней создают операционные проблемы.

Более широкая картина ясна: Ethereum и Solana имеют институциональную инфраструктуру, готовую для немедленного внедрения стейкинга в ETF, в то время как другие сети заметно отстают. Cardano, Cosmos, Avalanche и Polkadot могут со временем развивать институциональную готовность, но в ближайшие 12-24 месяца вероятно сосредоточение капитала в продуктах ETH и SOL из-за их превосходной глубины инфраструктуры.

Победители и проигравшие: моделирование потоков капитала после принятия решения

RevProcedure 2025-31 перераспределит капитал в беспрецедентном масштабе. Чтобы понять победителей и проигравших, мы должны смоделировать, как будут вести себя институциональные потоки и какие вторичные эффекты возникнут.

Начните с текущих активов ETF. Ethereum-spot ETF держали $27,6 млрд в третьем квартале 2025 года, что на 173% больше по сравнению с $10,1 млрд в начале квартала. Только BlackRock's ETHA управляет $15,7 млрд, делая его одним из крупнейших криптовалютных инвестиционных продуктов в мире. Если эти ETF будут стейкать средний сетевой размер в 29.5%, они могут добавить более $8 млрд в стейкинг ETH.

Однако реальность будет другой. ETF не могут стейкать 100% активов из-за требований ликвидности. SEC ожидает от фондов поддержания резервов, обеспечивающих быструю ликвидность для как минимум 85% активов, даже если некоторые активы за стейканы. С учетом 23-дневных очередей активации и 38-дневных очередей вывода в Ethereum, ETF вероятно будут стейкать 50-70% активов первоначально, оставляя значительные резервы для выкупа.

При соотношениях стейкинга 60% ETF Ethereum добавят примерно $16.5 млрд нового капитала в стейкинг. Это составляет около 4.7 млн ETH по ценам $3,500, что представляет собой прирост на 13% от текущего участия в стейкинге. Распределение этого среди валидаторов может запустить 147,000 новых 32-ETH валидаторов, что представляет собой увеличение набора валидаторов на 14%.

Этот приток сжимает доходности через простую рыночную механику спроса и предложения. Выплаты эмиссии Ethereum масштабируются с общей суммой стейка, в то время как MEV и транзакционные сборы относительно фиксированы. По мере роста количества заведенных ETH, награды индивидуальных валидаторов снижаются. Текущие модели предполагают, что доходности могут упасть с 3-4% до 2.5-3.5%, если участие в стейкинге возрастет с 29.5% до 35%.

Однако это сжатие доходности может быть компенсировано увеличением безопасности сети и накоплением стоимости. Более высокое участие в стейкинге делает атаки более дорогими, что может снизить рисковую премию в оценках ETH. Если цены на ETH вырастут из-за восприятия увеличенной безопасности, общая доходность от стейкинга в долларовом выражении может оставаться привлекательной несмотря на более низкие APR.

Распространение валидаторов критически важно. В настоящее время Ethereum страдает от рисков концентрации, так как Lido контролирует 24.4% застейканного ETH, что меньше, чем более чем 32% на пике. Институциональное стейкинг ETF через квалифицированных хранителей вероятно увеличит концентрацию среди валидаторов Coinbase, Anchorage и BitGo. Эти три фирмы могут коллективно контролировать 15-20% валидаторов Ethereum после увеличения стейкинга ETF.

Эта централизация создает риски управления. Ethereum использует социальный консенсус для крупных решений, но концентрация валидаторов дает крупным хранителям непропорциональное влияние. Если Coinbase, действуя как хранитель для нескольких ETF, контролирует 10% валидаторов, её технические решения по разнообразию клиентов и обновлениям протокола имеют значительное влияние. Сообщество должно тщательно отслеживать концентрацию хранителей, чтобы сохранить этические нормы децентрализации Ethereum.

Протоколы ликвидного стейкинга сталкиваются с экзистенциальными вопросами. stETH от Lido содержит свыше $18 млрд TVL, что представляет собой около 30% всего застейканного ETH. Когда ETF смогут предлагать стейкинг напрямую с регуляторным одобрением, будут ли DeFi пользователи все еще предпочитать Lido? Ответ зависит от сценариев использования.

Розничные и DeFi-нативные пользователи вероятно продолжат использовать токены ликвидного стейкинга, потому что они предлагают композиционность, которую ETF не могут сопоставить. Вы можете использовать stETH в качестве залога в Aave, предоставлять ликвидность в Curve или добывать дополнительные доходности на Convex. ETF предлагают более простую экспозицию для традиционных инвесторов, но не интегрируются в DeFi. Это указывает на то, что ликвидный стейкинг и стейкинг через ETF будут обслуживать разные рыночные сегменты, а не непосредственно конкурировать.

Тем не менее, маржинальные пользователи сталкиваются с реальным выбором. Человек, держащий ETH преимущественно для ценовой экспозиции и вторичной доходности от стейкинга, может выбрать ETF вместо Lido из-за простоты и регуляторного комфорта. Это может замедлить рост ликвидногο...ожидать роста ставок, а не их резкого сокращения. Ожидайте, что доля рынка Lido снизится с 30% до 25% по мере увеличения масштаба ETF-ставок, но полностью не исчезнет.

Позиционирование Rocket Pool в качестве более децентрализованной альтернативы Lido может стать более привлекательным в текущей среде. Если институциональные ETF-ставки усиливают опасения по поводу централизации, часть крипто-сообщества может переключиться на 2 700+ независимых операторов узлов Rocket Pool. Требование сети к 8 ETH minipool демократизирует валидацию больше, чем это могут сделать ETF.

Solana демонстрирует иные динамики. С запуском Bitwise Solana Staking ETF в июле 2025 года ставки были включены с первого дня, что демонстрирует готовность институциональных участников. Если Solana ETF накапливают активы с такой же скоростью, как и продукты Ethereum, воздействие на ставки в сети может быть ещё более заметным, учитывая более низкую рыночную капитализацию Solana.

В настоящее время Solana имеет около 393,6 миллиона SOL в ставках, стоимостью около 65 миллиардов долларов. Если Solana ETF достигнет хотя бы 20% от активов ETF Ethereum - примерно 5,5 миллиардов долларов - и удержит 60% вложений, они добавят около 3,3 миллиарда долларов в стейкинговый капитал. При цене 165 долларов за SOL это представляет собой дополнительные 20 миллионов SOL в ставках, что составляет 5% увеличение ставок в сети.

Это меньшее абсолютное увеличение отражает уже высокий 67% уровень участия в ставках в Solana, один из самых высоких среди основных сетей. Поскольку большинство SOL уже зарабатывают вознаграждения, дополнительные институциональные ставки имеют меньше возможностей для роста процентов участия. Вместо этого они сконцентрируют ставку у институциональных валидаторов, вероятно, увеличив долю Coinbase и BitGo в валидации Solana.

Жидкие ставки Solana через Marinade и Jito могут фактически выиграть от запуска институциональных ETF. Эти протоколы акцентируют внимание на захвате MEV и оптимизации валидаторов, предлагая более высокие вознаграждения, чем простые ETF-ставки. Опытные пользователи могут ставить SOL через ETF для основного портфеля с регуляторным одобрением, в то время как дополнительные вознаграждения от ферм получаются с жидкими ставочными производными в DeFi. Это комплементарные отношения могут помочь обоим расти, а не каннибализировать друг друга.

Вторичные эффекты на ликвидность DeFi заслуживают пристального внимания. В настоящее время значительная часть токенов жидких ставок используется в качестве залога в протоколах кредитования, ликвидности в AMM и в качестве источников дохода в стратегиях по фарминг. По мере того как ETH и SOL мигрируют из жидких ставок в ETF, иссякает ли ликвидность DeFi?

Ответ, вероятно, зависит от того, какие пользователи перемещают капитал. Если институциональные покупатели выделяют новый капитал на ETF вместо того, чтобы выводить существующие позиции в DeFi, смещения не произойдет. Однако крипто-нативные фонды, которые ранее использовали жидкие ставки, могут перенаправить часть капитала на ставки ETF по регуляторным или операционным причинам. Это сократит ликвидность DeFi на периферии.

Конкретные протоколы сталкиваются с конкретными рисками. Пул stETH-ETH от Curve - это один из самых глубоких пулов ликвидности в DeFi, позволяющий совершать крупные сделки с stETH с минимальным проскальзыванием. Если рост предложения stETH замедлится, так как институциональный капитал предпочитает ETF, ликвидность Curve может уменьшиться, увеличивая проскальзывание и снижая эффективность капитала. Аналогичные риски существуют для пулов rETH от Rocket Pool и производных продуктов на жидкие ставки Solana.

Смягчение заключается в том, что компоненты DeFi предлагают ценность, которую ETF не могут воспроизвести. Пользователи, которые хотят зарабатывать доходы от ставок, одновременно обеспечивая ликвидность, занимая средства под свои позиции или выращивая дополнительные токены, останутся с жидкими ставками. Только пользователи, которые хотят пассивного участия в ставках без сложности DeFi, выберут ETF. Такая самоселекция ограничивает смещение DeFi.

Еще один важный аспект - распределение вознаграждений валидаторам. В настоящее время независимые и мелкие валидаторы зарабатывают такие же вознаграждения на валидаторов, как и крупные институциональные операции. По мере роста институциональных ставок экономика может измениться. Если Coinbase, Anchorage и BitGo совместно управляют 20% валидаторов Ethereum, они захватывают 20% всех вознаграждений за ставки – это сотни миллионов долларов ежегодно.

Концентрация вознаграждений у институтов, а не распределение среди независимых валидаторов, переносит богатство от участников криптовалютного сообщества к традиционным финансовым посредникам. Трейд - это ликвидность и комфорт с регулированием в обмен на децентрализацию и согласование интересов сообщества. Сообщества Ethereum и Solana должны решить, служит ли этот обмен их долгосрочным интересам, или нужны меры для сохранения динамики независимых валидаторов.

Динамика инфляции сетей также изменяется. Выпуск Ethereum в настоящее время слегка дефляционный благодаря сжиганию комиссии EIP-1559, поскольку комиссии за транзакции часто превышают новый выпуск. Если участие в ставках увеличится с 29,5% до 35%, общее количество выпуска увеличится, в то время как сжигание комиссии будет продолжаться на недавних уровнях. Это может сделать Ethereum номинально инфляционным вновь, если объем транзакций не увеличится пропорционально.

Для держателей токенов это имеет огромное значение. Один из аргументов в пользу Ethereum - это его переход к дефляционному активу по мере роста использования. Если институциональные ставки увеличат выпуск быстрее, чем сжигание комиссии способно компенсировать, дефляционная основа ослабнет. Цены на ETH могут столкнуться с встречным ветром из-за увеличенного предложения, несмотря на теоретическое увеличение спроса со стороны институциональных инвесторов.

График инфляции Solana обеспечивает большую предсказуемость. Сеть уменьшает инфляцию на 15% ежегодно к конечной ставке в 1,5%, независимо от участия в ставках. Институциональные ставки просто перераспределяют, кто зарабатывает вознаграждения за инфляцию, а не изменяют общий выпуск. Однако, если участие в ставках увеличится выше текущих 67% уровней, доходность на ставку уменьшится, так как больше участников будут делить один и тот же пул вознаграждений.

Конкурентные последствия выходят за рамки текущих основных сетей. Цепочки доказательства доли, еще не запущенные на ETF, находятся под давлением, чтобы быстро построить институциональную инфраструктуру, иначе они рискуют упустить волну капитала. Avalanche, Cosmos, Cardano и другие должны убедить хранителей приоритизировать их интеграцию, иначе они рискуют остаться в стороне в институциональных портфелях.

Это создает динамику "победитель получает большинство", когда сети, готовые к раннему институциональному внедрению, захватывают несоразмерный капитал, который затем финансирует дальнейшее развитие инфраструктуры, привлекая больше капитала в добродетельном цикле. Сети без институционального движения могут оказаться маргинализированными, поскольку капитал и внимание концентрируются в других местах. Следующие два года, вероятно, определят, какие цепочки доказательства доли получат институциональную легитимность, а какие станут нишевыми играми.

Вторичные эффекты: Разрушение DeFi, экономика валидатора и последствия для Layer-2

Революция институциональных ставок распространяется далеко за рамки простого захвата доходности. Вторичные эффекты изменят экономику протоколов DeFi, изменят модели участия валидаторов и повлияют на траектории развития Layer-2, которые заслуживают тщательного анализа.

Протоколы DeFi, построенные на цепочках доказательства доли, в значительной степени зависят от ликвидности нативных токенов. Когда пользователи блокируют токены в ставках, меньше остается доступным для активности DeFi. Инновация жидких ставок решила эту проблему, токенизируя позиции ставок, но институциональные ETF-ставки угрожают обратить вспять это решение.Accepting higher complexity and risk for higher returns.

Экономика валидаторов сталкивается с глубокими изменениями из-за участия институциональных инвесторов. На данный момент валидация Ethereum остается относительно децентрализованной с более чем 1,06 миллионами валидаторов, управляемыми тысячами независимых сущностей. Хотя Lido занимает наибольшую долю в 24,4%, ни одна единая сущность не контролирует более одной трети доли.

Институциональное стейкинг через ETF концентрирует валидацию среди нескольких квалифицированных хранителей. Если Coinbase, Anchorage и BitGo совместно управляют 20% валидаторов в течение двух лет, три сущности контролируют долю, эквивалентную всей доле Lido. Эта концентрация угрожает устойчивости к цензуре и надежной нейтральности Ethereum.

Техническая проблема заключается в возможном сговоре валидаторов. Если небольшое количество хранителей контролирует большой процент валидаторов, теоретически они могут координировать действия по цензурированию транзакций, опережению пользователей через MEV или влиянию на управление протоколом. Хотя эти игроки работают под регуляторным контролем, который сдерживает противозаконное поведение, технические возможности создают риск.

Ответы сообщества могут включать изменения в протоколе для наказания за концентрацию валидаторов. Обсуждаются идеи, такие как ограничение количества валидаторов, которыми может управлять одно лицо, или уменьшение вознаграждений для валидаторов от одного и того же оператора, в исследовательских кругах Ethereum. Однако внедрение таких изменений требует тщательного проектирования, чтобы избежать непредвиденных последствий и сохранить надежную нейтральность сети.

Индивидуальные валидаторы испытывают экономическое давление со стороны институциональной конкуренции. Им необходимо инвестировать в оборудование, поддерживать работу и следить за операциями. Институциональные валидаторы достигают экономии за счет масштаба, распределяя фиксированные затраты на тысячи валидаторов. Эта разница в эффективности означает, что институциональные операторы могут предложить немного более высокую чистую доходность инвесторам в ETF по сравнению с индивидуальными валидаторами, учитывая операционные затраты.

Со временем это экономическое неравенство может уменьшить участие индивидуальных валидаторов. Если домашние стейкеры уйдут из-за того, что институциональные операции более прибыльны, Ethereum потеряет критически важную децентрализованную составляющую. Сеть должна искать способы сохранить экономику индивидуальных валидаторов, иначе рискует стать доминированной институциями.

Протоколы ликвидного стейкинга могли бы помочь сохранить децентрализацию. Объединяя небольшие доли и распределяя их между многими независимыми операторами, такие протоколы, как Rocket Pool, поддерживают разнообразие валидаторов, предоставляя при этом доходность на уровне институциональных. Если исследовательское сообщество Ethereum придаст приоритет децентрализации, оно должно поощрять разработку протоколов ликвидного стейкинга, а не рассматривать их как угрозу институциональному принятию.

Экономика валидаторов Solana отличается из-за более высоких требований к инфраструктуре сети. Запуск валидатора Solana требует более дорогого оборудования и пропускной способности, чем валидация Ethereum, создавая естественные экономии за счет масштаба, благоприятствующие крупным операциям. Институциональный стейкинг через ETF, вероятно, ускоряет эту концентрацию, а не вводит ее.

Позитивный аргумент заключается в том, что институциональный капитал улучшает безопасность Solana. Больший стейк делает атаки более дорогостоящими, а институциональные валидаторы вносят профессиональные операционные стандарты, уменьшая простои. Если Solana может увеличить количество валидаторов вместе с концентрацией стейка, она сохраняет децентрализацию, даже если крупные операторы контролируют больше стейка на одного оператора.

Сети второго уровня сталкиваются с комплексными последствиями от институционального стейкинга первого уровня. Доминирующая масштабируемая дорожная карта Ethereum опирается на роллапсы, такие как Arbitrum, Optimism и Base, для обработки объема транзакций с последующим закреплением на базовом уровне Ethereum. Эти роллапсы зависят от безопасности Ethereum, которая теоретически улучшается при более высоком участии в стейкинге.

Однако, если институциональный капитал концентрируется на стейкинге первого уровня, меньше денег поступает в экосистемы второго уровня. Это может замедлить развитие DeFi второго уровня и рост ликвидности по сравнению с сценариями, когда институты распределяют капитал по всей системе. Команды второго уровня должны рассмотреть, запускать ли свои собственные механизмы стейкинга или полагаться исключительно на безопасность Ethereum.

Некоторые сетии второго уровня, такие как Polygon, имеют независимые наборы валидаторов и токены для стейкинга. Polygon PoS использует стейкинг MATIC, с поддержкой более $1,8 миллиарда, для масштабирования Ethereum. Если институциональный капитал концентрируется на ETH и SOL, альтернативным токенам стейкинга первого уровня, таким как MATIC, может быть сложно конкурировать за институциональное распределение.

Исключением могут быть роллапсы, которые используют безопасность Ethereum без отдельных токенов. Base, созданная Coinbase, наследует безопасность Ethereum, предоставляя пользователям Coinbase знакомый бренд. Институциональные инвесторы могут предпочесть этот подход роллапсам со встроенной безопасностью над независимыми конкурентами первого уровня.

Перестейкинг через EigenLayer и подобные протоколы добавляет еще один слой сложности. Эти сервисы позволяют раздваивать стейкинг ETH для обеспечения нескольких протоколов одновременно, генерируя дополнительную доходность. Однако перестейкинг увеличивает риск, поскольку штрафы за потерю доли могут применяться к нескольким протоколам.

Институциональные ETF вероятно изначально избегают перестейкинга из-за этих повышенных рисков. Однако, если EigenLayer созреет и докажет контроль над рисками, будущие продукты ETF могут включать перестейкинг для повышения доходности. Это потребует дополнительных указаний от IRS о том, вписывается ли рестейкинг в безопасную гавань Правильного регулирования 2025-31, создавая регуляторную неопределенность, которая может задержать принятие.

Широкая картина, которая вырисовывается, — это расхождение между пользователями DeFi, стремящимися к максимальной доходности через сложные стратегии, и институциональными инвесторами, приоритизирующими простоту и соответствие. Это создает две параллельные экономики стейкинга: сложная DeFi-платформа с использованием деривативов ликвидного стейкинга, фермерства и перестейкинга; и простая институциональная платформа с использованием ETF и прямого стейкинга через охранников. Обе системы будут взаимодействовать, и арбитраж будет соединять их, но они обслуживают разных пользователей с разными приоритетами.

Регуляторные и глобальные последствия: Конкурентный ландшафт

Правильное регулирование 2025-31 свидетельствует о решительной позиции США в направлении институционального принятия криптовалюты. Однако его воздействие выходит далеко за пределы границ США, поскольку юрисдикции по всему миру реагируют на конкурентные позиции Америки.

Регулирование рынка криптоактивов Европы (MiCA) вступило в силу в 2024 году, создавая первую комплексную нормативно-правовую базу для криптовалют в ЕС. MiCA устанавливает требования к лицензированию поставщиков криптоуслуг, вводит резервные требования для стейблкоинов и требует защиты прав потребителей. Однако подход MiCA к стейкингу менее развит, чем подход США в рамках Правильного регулирования 2025-31.

Европейские управляющие активами внимательно следят за развитием событий в США. Если американские ETF успешно предложат доходность от стейкинга, в то время как европейские продукты не могут этого сделать из-за регуляторной неопределенности, капитал будет направляться на рынки США. Это конкурентное давление, вероятно, ускорит руководство Европейского управления по ценным бумагам и рынкам относительно стейкинга в регулируемых продуктах. Ожидается ясность относительно ETF стейкинга в ЕС в течение 12-18 месяцев после успешной демонстрации продуктов в США.

Управление финансового поведения Великобритании выражало готовность к инновациям в области криптопродуктов при соблюдении защиты инвесторов. После Brexit Великобритания может действовать независимо от регламентов ЕС, что потенциально позволит британским управляющим активами предлагать продукты стейкинга раньше, чем появятся альтернативы, совместимые с MiCA. Это может позиционировать Лондон как средний путь между инновациями в США и осторожностью ЕС.

Азия представляет собой фрагментированную картину. Денежное управление Сингапура применило сложный подход к регулированию криптовалют, лицензируя биржи и требуя наличия надежного управления рисками. Однако небольшой внутренний рынок Сингапура ограничивает его глобальное влияние. Если сингапурские регуляторы одобрят ETF стейкинга, они будут обслуживать в первую очередь региональных инвесторов, а не глобальный институциональный капитал.

Недавний дружественный по отношению к криптовалютам политический сдвиг в Гонконге направлен на то, чтобы позиционировать территорию как криптоцентр Азии. Комиссия по ценным бумагам и фьючерсам Гонконга одобрила крипто ETF с более либеральными правилами, чем в многих западных юрисдикциях, включая возможность вненатурного создания и выкупа. Если Гонконг разрешит включение стейкинга в эти продукты, это может привлечь институциональный капитал Азии, который в противном случае мог бы направиться на рынки США.

Агентство финансовых услуг Японии придерживается консервативных нормативных требований к криптовалютам после громких взломов бирж в предыдущие годы. Вероятно, японские регуляторы займут выжидательную позицию относительно ETF стейкинга, наблюдая за опытом США и Европы перед разработкой местных правил. Эта осторожность означает, что японский институциональный капитал будет использовать стейкинг в основном через иностранные продукты, а не отечественные предложения.

Агрессивное принятие розничными инвесторами криптовалют в Южной Корее контрастирует с консервативными институциональными нормативными требованиями. Пенсионные фонды и страховые компании Южной Кореи сталкиваются с жесткими ограничениями на инвестиции в криптовалюту, независимо от того, насколько благоприятными могут стать правила для ETF стейкинга.

Ближний Восток, и в особенности Объединенные Арабские Эмираты, сигнализировали об интересе к тому, чтобы стать дружественной к криптовалютам юрисдикцией. Управление по регулированию виртуальных активов Дубая и глобальный рынок Абу-Даби лицензировали множество криптофирм и выразили открытость к инновационным продуктам. Однако ограниченная институциональная база капитала в этих юрисдикциях означает, что одобренные там ETF стейкинга в первую очередь служат в качестве регулируемых "песочниц", а не основных магнитов для капитала.

Латиноамериканские юрисдикции проявляют интерес к Content: привлечение криптобизнеса, но в целом отсутствие регулятивной изощренности, чтобы быстро внедрять фреймворки для стейкинговых ETF. Бразилия, как крупнейшая экономика региона, могла бы возглавить, если бы регулирующий орган по ценным бумагам Комиссия по ценным бумагам уделил приоритетное внимание криптопродуктам. Тем не менее, политическая нестабильность и экономические проблемы, как правило, смещают крипторегулирование на задний план.

Конкурентные последствия для блокчейн-сетей глубоки. Сети с сильным институциональным влиянием в США - в первую очередь Ethereum и Solana - выигрывают от быстрого захвата потоков ETF стейкинга. Сети, более популярные в других юрисдикциях, должны ждать регуляторной ясности в этих регионах, прежде чем получить доступ к сравнимым источникам капитала.

Относительная сила Cardano в Японии и африканских рынках приносит минимальную институциональную выгоду до тех пор, пока эти юрисдикции не одобрят продукты стейкинга. Децентрализованный характер Cosmos делает его популярным среди сообществ, заботящихся о суверенитете, но трудным для упаковки в рамках институционального потребления. Эти сети сталкиваются с трудностями в получении институционального капитала, если не смогут убедить американские регулирующие органы и управляющих активами приоритизировать их наряду с ETH и SOL.

Вопросы регулятивного арбитража важны для управляющих активами. Если США сохраняют наиболее благоприятные правила стейкинга, в то время как другие юрисдикции отстают, то спонсоры ETF, базирующиеся в США, получают конкурентные преимущества перед иностранными соперниками. Управляющие активами из Европы и Азии могут создать дочерние компании в США, чтобы предлагать стейкинговые продукты, концентрируя деятельность индустрии на американских рынках.

Концентрация деятельности криптоиндустрии в Соединенных Штатах создает риски централизации, противоречащие децентрализованной философии криптовалют. Если американские правила эффективно определяют, какие сети получат доступ к институциональному капиталу, американские регуляторы получают непропорционально большое влияние на успехи блокчейн-технологий. Эта проблема захвата регулятора мотивирует усилия по международной координации, но национальные конкурентные интересы часто перевешивают сотрудничество на практике.

Международная организация комиссий по ценным бумагам (IOSCO) предоставляет форум для координации регуляторов. Тем не менее, рекомендации IOSCO не обязательны к выполнению, и юрисдикции часто отклоняются в зависимости от местных приоритетов. Значимые глобальные стандарты для стейкинговых продуктов, вероятно, потребуют многолетних переговоров и могут никогда не достичь нужной специфики для определенности продукта.

Появляющийся паттерн - это фрагментация регуляций, а не гармонизация. США движутся первыми с четкими правилами стейкинговых ETF. Европа следует осторожно, с большим упором на защиту потребителей. Азия распадается между юрисдикциями, дружественными к инновациям (Гонконг, Сингапур) и консервативными (Япония). Эта фрагментация выгодна сетям с глобальным присутствием и множеством институциональных точек доступа, в то время как затрудняет работу альтернатив, сосредоточенных в регионах.

Налоговые последствия выходят за рамки фокусировки на безопасной гавани США. Разные юрисдикции по-разному облагают налогом награды за стейкинг: одни рассматривают их как доход при получении, другие облагают налогом только при продаже, а некоторые вообще не определили. Институциональные инвесторы должны ориентироваться в этой сложности при распределении по стейкинговым продуктам в разных юрисдикциях.

Институциональные инвесторы из США, занимающиеся стейкингом через согласованные с законами ETF, получают четкое налоговое обращение благодаря Регламенту 2025-31. Европейские и азиатские инвесторы в многих случаях лишены подобной ясности, создавая трения, которые дают преимущество продуктам, расположенным в США. Сети, которые хотят глобального институционального капитала, должны работать с регуляторами в разных юрисдикциях, чтобы добиться налоговой определенности - ресурсоемкий процесс, отдающий предпочтение хорошо финансируемым протоколам по сравнению с теми, кто только начинает.

Геополитические аспекты становятся все более значимыми. Поскольку криптовалюта становится стратегически важной инфраструктурой, страны соревнуются за доминирование в ее развитии. Заявление Министерства финансов США о том, что руководство удерживает Америку мировым лидером в блокчейн-технологиях, отражает этот конкурентный настрой. Разработка китайского цифрового юаня, европейская рамочная концепция MiCA и эксперименты на развивающихся рынках представляют собой попытки сформировать эволюцию криптоиндустрии.

Стейкинговые ETF становятся пешками в этой более крупной игре. Страны, которые позволяют эти продукты, привлекают капитал и активность индустрии. Те, кто запрещает или задерживает их, уступают место конкурентам. Это приводит к гонке за ясностью, где победители захватывают непропорционально большие доли потенциально многотриллионной индустрии.

Заключительные мысли

Регламент 2025-31 знаменует момент, когда институциональные финансы полностью принимают стейкинг доказательства ставки. Годы на рынок криптоиндустрия утверждала, что доходность от стейкинга делает токены доказательства ставки фундаментально отличающимися от традиционных активов. Теперь, с благословением IRS и ясностью операций, этот аргумент достигает мейнстримных институциональных инвесторов через регулируемые продукты.

Следующие 12-24 месяца определят, какие сети с доказательством ставки получат значимый институциональный капитал, а какие упустят эту поколенческую возможность. Три фактора в подавляющем большинстве определяют победителей: существующая институциональная инфраструктура, регулятивная ясность за пределами только стейкинга и убедительные инвестиционные нарративы, которые резонируют с традиционными распределителями активов.

Ethereum входит в этот период со структурными преимуществами, граничащими с непреодолимыми. Более 28 миллиардов долларов в активах ETF уже существуют и ждут активации стейкинга, всеобъемлющая инфраструктура хранения и валидаторов работает в масштабе, а институциональный опыт с Ethereum превосходит всех альтернатив. BlackRock's $15.7 миллиард ETHA ETF может добавить 3-5 миллионов ETH к стейкингу в течение нескольких месяцев после полной реализации.

Тем не менее, доходность Ethereum составляет 3-4%, что не дотягивает до 6-7% Solana и значительно отстает от более высокодоходных альтернатив, таких как 18% у Cosmos. Распределители активов, стремящиеся к максимальной доходности в рамках доказательства ставки, могут диверсифицироваться за пределы Ethereum, несмотря на его лидерство на рынке. Это создает возможности для конкурентов, если они могут выстроить сопоставимое институциональное доверие.

Solana представляет собой самый жизнеспособный институциональный альтернативный вариант. Первый стейкинговый ETF успешно запущен, основные кастодианы поддерживают стейкинг SOL, а преимущества производительности сети переводятся в ощутимые показатели пропускной способности, которые понимают институции. Если Solana поддержит стабильность сети, в то время как продолжаются дебаты о масштабировании Ethereum, притоки капитала могут удивить на подъеме.

Критические факторы наблюдения в 2025-2026 годах - это данные о потоках ETF, метрики концентрации валидаторов и влияние на ликвидность DeFi. Ежемесячные притоки в стейкинговые ETF Ethereum и Solana будут сигнализировать о аппетите институций. Если потоки будут похожи на ранние паттерны принятия Bitcoin ETF, от 50 до 100 миллиардов долларов могут поступить в стейкинговые продукты в течение двух лет. Этот капитальный цунами фундаментально изменит экономику блокчейна.

Концентрация валидаторов заслуживает постоянного контроля. Если Coinbase, Anchorage и BitGo вместе превышают 25% валидаторов Ethereum, опасения централизации усилятся. Сообщество может предпринять изменения протокола, чтобы ограничить концентрацию, или социальная координация может оказать давление на учреждения распределять стейк более широко. То, как это напряжение разрешится, будет определять долгосрочную кредибильную нейтральность Ethereum.

Адаптация протоколов DeFi будет указывать на здоровье более широкой экосистемы. Если Aave, Curve, Uniswap и другие сохранят или увеличат TVL, несмотря на конкуренцию со стороны институционального стейкинга, это показывает, что сложные стратегии DeFi сохраняют ценность наряду с более простыми продуктами ETF. Если TVL DeFi застопорится или уменьшится, это говорит о том, что институциональный капитал смещает, а не дополняет существующую активность.

Стратегии держателей токенов должны эволюционировать в условиях меняющегося ландщафта. Для держателей ETH, ищущих пассивное воздействие с минимальными операционными затратами, стейкинговые ETF предлагают теперь регулятивно одобренный доступ к доходности, ранее доступной только через технические настройки или протоколы DeFi. Те, кто предпочитает децентрализацию и композиционность, должны продолжать использовать ликвидные стейкинговые деривативы через Lido, Rocket Pool или другие альтернативы.

Валидаторам сетей нужно будет адаптироваться к возросшей институциональной конкуренции. Соло-валидаторы могут потребовать присоединиться к стейкинговым пулам, чтобы поддерживать экономическую жизнеспособность против институциональных экономий от масштаба. Профессиональные стейкинговые операции должны подчеркнуть дифференциацию через превосходную производительность, уникальную географическую диверсификацию или специализированные MEV-стратегии, которые оправдывают премиальные сборы.

Протоколы DeFi должны подготовиться к институциональному капиталу как конкуренту и потенциальному партнеру. Разработка продуктов, которые интегрируются с ETF стейкингом - таких как вторичные рынки для акций ETF или деривативы на основе доходности от стейкинга - может привлечь внимание институций. Протоколы, которые отвергают институциональное принятие, рискуют быть обойденными, так как капитал течет через новые каналы.

Самая важная невыраженная история конца 2025 года заключается в том, что Регламент 2025-31 представляет регулятивную валидацию того, что стейкинг доказательства ставки является легитимной финансовой деятельностью, а не спекулятивной игрой. Этот философский сдвиг имеет большее значение, чем любые отдельные технические детали. Когда Министерство финансов США и IRS явно благословляют стейкинг в регулируемых продуктах, они сигнализируют, что блокчейн-технология перешла от эксперимента к инфраструктуре.

Эта валидация привлечёт институциональный капитал, который в настоящее время находится в стороне из-за регулятивной неопределенности. Казначейства корпораций, пенсионные фонды, благотворительные фонды и страховые компании, которые избегали криптовалюты, теперь могут направлять средства на стейкинговые продукты с одобрением команды по соблюдению. Потенциальная капиталовая база, которая может войти в стейкинг, превосходит текущее участие.

Следующие два года, вероятно, увидят, как активы стейкинговых ETF вырастут с почти нуля до 100 миллиардов или больше, сосредоточившись на продуктах Ethereum и Solana. Это институциональное мнение доказывает доказательство стейкинга. Content: механизмы консенсуса и сети, которые подтвердили готовность институциональных организаций в ущерб чисто техническим метрикам. Сети, которые игнорировали потребности институтов, будут бороться за то, чтобы догнать первых участников, которые накапливают свои преимущества.

Для индивидуальных инвесторов и учреждений стратегический императив ясен: понять, какие сети имеют институциональную инфраструктуру, внимательно следить за концентрацией валидаторов и наблюдать, как традиционные финансы и DeFi сосуществуют или конкурируют. Великая революция привлечения ETF началась. Те, кто понимает ее последствия, получат возврат. Те, кто игнорирует это, упустят самый значительный приток институционального капитала в истории криптовалют.

Преобразование от нишевой крипто-активности к основному институциональному продукту представляет собой момент созревания для всей блокчейн-индустрии. Процедура доходов 2025-31 не только разъяснила налоговое отношение - она открыла шлюзы для триллионов институционального капитала, наконец, участвовать в экономике стекинга, которая определила сети на основе proof-of-stake с момента их появления. Победителями в эту новую эпоху будут сети, которые поняли институциональные требования годы назад и строили соответственно. Проигравшими станут те, кто отдавал приоритет риторике децентрализации в ущерб практическому развертыванию инфраструктуры.