В октябре 2025 года Grayscale Investments отметила знаменательный момент в институциональном принятии криптовалют. Платформа для инвестиций в цифровые активы объявила, что её ETF Ethereum Trust (ETHE), Ethereum Mini Trust ETF (ETH) и Solana Trust (GSOL) стали первыми котирующимися в США продуктами с прямым доступом к крипто-биржам, позволяющими стейкинг.

Для отрасли, привыкшей к навигации в условиях регуляторных головных ветров, это событие представляло собой не просто улучшение продукта. Это означало фундаментальную смену того, как регуляторы США воспринимают один из наиболее важных механизмов блокчейнов для безопасности сети и получения пассивного дохода.

Объявление последовало после лет регуляторного напряжения, мер принуждения и неудачных стартов. Всего два с половиной года назад, в феврале 2023 года, Комиссия по ценным бумагам и биржам заставила крипто-биржу Kraken выплатить $30 миллионов штрафа и закрыть свои операции по стейкингу в США, сославшись на нарушение законодательства о ценных бумагах.

Председатель SEC Гэри Генслер предупредил всю индустрию о том, что услуги стейкинга представляют собой незарегистрированные предложения ценных бумаг, фактически нарисовав красную черту, которая остудила инновации и перенесла активность стейкинга за границу. Теперь, вдруг, эта красная черта была стерта. Запуск Grayscale был не просто добавлением функции к существующим продуктам.

Это представляло собой кульминацию регуляторной эволюции, технологической зрелости и возрастающего институционального давления, преобразовавших стейкинг из проблемы соответствия в основную инвестиционную стратегию.

Эта статья исследует силы, которые сделали возможным историческое достижение Grayscale, регуляторную базу, которая это обеспечила, операционные сложности, с которыми приходится справляться учреждениям, и что это развитие означает для будущего управления криптоактивами. Понимание этого перехода требует изучения пересечения политики, технологии и динамики рынка - и признания того, что произошло 6 октября 2025 года, готовилось годами.

Почему стейкинг был регуляторной ловушкой

Чтобы понять значимость октябрьского запуска Grayscale 2025 года, сначала необходимо понять, что такое стейкинг и почему регуляторы смотрели на него с подозрением.

Стейкинг — это процесс, при котором участники блокчейн-сетей с доказательством доли (proof-of-stake) обязуются своими криптовалютными токенами в качестве залога, чтобы подтверждать транзакции и защищать сеть. В отличие от систем с доказательством работы (proof-of-work), таких как Bitcoin, которые полагаются на решение вычислительных задач, сети с доказательством доли, такие как Ethereum и Solana, выбирают валидаторов на основе суммы криптовалюты, заложенной или "поставленной" в протокол.

Валидаторы, следующие правилам, получают вознаграждения в форме новых токенов и комиссий за транзакции. Те, кто пытается манипулировать системой, рискуют, что их поставленные активы будут сокращены или "урезаны" в качестве штрафа.

Для отдельных держателей токенов стейкинг предлагает способ получать пассивный доход - обычно в диапазоне от 2% до 8% ежегодно, в зависимости от сети, - одновременно способствуя безопасности блокчейна.

Этот механизм стал центральным для того, как функционируют современные блокчейн-сети. Ethereum перешли с доказательства работы на доказательство доли в сентябре 2022 года через обновление, известное как "The Merge", и около 28% всех обращающихся ETH теперь поставлено.

Solana, которая запустилась как сеть с доказательством доли в 2020 году, имеет более 50% своего обращающегося предложения, активно поставленного. Эти высокие показатели участия отражают как экономические стимулы, так и техническую необходимость стейкинга для функциональности сети.

Однако с точки зрения SEC до 2025 года, стейкинг представлял регуляторную проблему. Проблематика Комиссии заключалась в трёх взаимосвязанных вопросах: классификация ценных бумаг, риски хранения и раскрытия доходности.

Когда посредники - биржи, кастодианы или инвестиционные платформы - предлагали ставить клиентские активы от их имени в обмен на долю от вознаграждений, SEC просматривала это через призму теста Хоуи, прецедента Верховного суда, что определяет инвестиционный контракт.

Согласно Хоуи, договор считается ценным бумагой, если он предполагает вложение денег в общее предприятие с ожиданием прибыли, полученной от усилий других.

SEC утверждала, что, когда клиенты передавали токены на платформу, подобную Kraken, и ожидали получить вознаграждения от стейкинга, генерируемые операцией валидатора платформы, они участвовали в инвестиционном контракте.

Клиент инвестировал деньги (криптовалюту), объединял их с другими в общем предприятии (инфраструктура стейкинга платформы), ожидая прибыли (вознаграждений от стейкинга), полученной от усилий других (управление валидатором, работа узла и техническая экспертиза платформы). Председатель SEC Гэри Генслер явно изложил эту точку зазрения публично в сентябре 2022 года, заявив, что стейкинг через посредника "выглядит очень похоже - с некоторыми изменениями в маркировке - на кредитование."

Февральская акция принуждения против Kraken 2023 года закрепила эти опасения в регуляторную доктрину. Согласно жалобе SEC, Kraken предлагала услуги стейкинга розничным инвесторам с 2019 года, рекламируя доходность до 21% ежегодно. Платформа объединяла криптовалютные активы клиентов и ставила их в различные сети с доказательством доли, распределяя награды клиентам, удерживая комиссию.

Комиссия SEC заявила обвинение в том, что эти действия составляли незарегистрированные предложения ценных бумаг, так как Kraken не предоставила раскрытия, требуемые Законом о ценных бумагах 1933 года, оставив инвесторов без адекватной информации о рисках, комиссиях и операциях платформы.

Соглашение об урегулировании требовало от Kraken немедленно прекратить все услуги стейкинга в США и выплатить штраф в размере $30 миллионов. В телевизионных интервью после объявления, Генслер сделал строгое предупреждение более широкой индустрии. "Эти другие платформы должны обратить внимание на это и стремиться к соблюдению", - сказал он CNBC, добавив, что компании, предлагающие стейкинг, должны "выполнять надлежащие раскрытия и регистрацию."

Когда его спросили, нарушают ли услуги стейкинга законы о ценных бумагах, Генслер намекнул, что платформы теоретически могут зарегистрировать свои программы стейкинга в SEC, хотя он не дал много указаний о том, как это сделать или что такая регистрация будет включать в себя.

Поселение с Kraken отправило колебания по крипто-индустрии. CEO Coinbase, Брайан Армстронг, публично выразил сомнения в том, запретит ли подход SEC стейкинг полностью для американских розничных инвесторов. Комиссар Hester Peirce, один из самых благоприятных для криптовалют голосов в SEC, выразила резкий протест, назвав поселение "опекунским и ленивым."

Она раскритиковала агентство за закрытие программы, "которая хорошо служила людям", вместо работы над созданием регистрационной структуры, которая позволила бы стейкинг продолжаться с надлежащими раскрытиями. "Самое волнующее,"

- написала Peirce, "что наше решение о нарушении регистрации - это полностью закрыть программу, которая хорошо служила людям."

Акция принуждения создала немедленные операционные проблемы для крипто-платформ и управляющих активами. Несколько бирж сузили или географически ограничили свои предложения стейкинга. Когда в начале 2024 года начали поступать заявки на спотовые Ethereum ETF в SEC, эмитенты изначально включили положения о стейкинге в свои предложения.

Заявление на iShares Ethereum Trust от BlackRock, например, предполагало возможность использования ETH ETF для генерирования дополнительных доходов для акционеров. Однако, по мере развития процесса обзора SEC, стало ясно, что стейкинг остался третьим рельсом. К моменту, когда Ethereum ETF начали работу в июле 2024 года, каждый эмитент изменил свои документы, чтобы явно заявить, что они не будут заниматься стейкингом.

Одобренное заявление BlackRock содержало формулировку, подтверждающую, что траст не будет "напрямую или косвенно участвовать в каком-либо действии, где какая-либо часть ETH траста становится предметом проверки на подтверждение доли Ethereum или используется для получения дополнительного ETH или дохода."

Это создало неловкую ситуацию. ETF Ethereum предоставляли инвесторам доступ к движению цен ETH через регулируемую традиционную брокерскую учётную запись - значительное достижение. Однако они намеренно исключали доходную составляющую, которая присуща тому, как работает современный Ethereum. Это было похоже на запуск ETF дивидендных акций, при этом запрещая фонду собирать дивиденды. Наблюдатели индустрии признали это компромиссом, вызванным регулированием, а не инвестиционной логикой. Руководитель отдела цифровых активов BlackRock, Робби Митчник, публично заявил в марте 2025 года, что ETF Ethereum были "менее совершенными" без возможностей стейкинга. Вопрос был не в том, разрешат ли стейкинг в конечном итоге, а когда - и что нужно будет изменить, чтобы сделать это возможным.

Переломный момент: что изменилось в 2025 году

Путь от февральского принуждения с Kraken 2023 года до октябрьского запуска стейкинга Grayscale 2025 года был ни прямым, ни очевидным. Это потребовало изменений в руководстве SEC, эволюции правовых интерпретаций, давления индустрии и, в конечном счете, официальных указаний, которые перенесли границы того, что агентство считало деятельностью в сфере ценных бумаг. Трансформация произошла по нескольким измерениям: политическому, правовому и операционному.

Политическое измерение началось с президентских выборов в США в 2024 году и их последствий. Хотя SEC номинально независимое агентство, изменения в президентских администрациях неизбежно влияют на регуляторные приоритеты. Гэри Генслер был назначен председателем SEC президентом Джо Байденом в апреле 2021 года и быстро зарекомендовал себя как самого грозного противника криптовалютного регулирования. Под его руководством SEC предприняла меры принуждения против крупных бирж, оспорила статус ценных бумаг у множества токенов и придерживалась в целом скептического отношения к крипто инновациям. Однако после перехода к новой администрации в январе 2025 года увеличилось давление по пересмотру подхода SEC.

К весне 2025 года несколько факторов объединились, создав импульс для регулирования. Успешный запуск спотовых Bitcoin ETF в январе 2024 года показал институциональный интерес к криптовалютам через традиционные инвестиционные инструменты. Эти Bitcoin ETF привлекли более 35 миллиардов долларов под управление в первый год, что стало одним из самых успешных запусков ETF в истории.

Ethereum ETF запустились в июле 2024 года, но их неспособность предлагать доходность от стейкинга охладила энтузиазм инвесторов - они привлекли около 2,4 миллиарда долларов чистого притока в начале 2025 года, согласно данным Farside Investors. Участники отрасли публично утверждали и подавали регуляторные жалобы, что запрет на стейкинг ставит американские продукты в невыгодное положение по сравнению с европейскими и азиатскими предложениями, которые уже включают доходную генерацию.

Изменилось и отношение Конгресса. Несколько законопроектов, направленных на предоставление регуляторной ясности для цифровых активов, продвигались в комитетах. Хотя комплексное законодательство по криптовалютам оставалось политически сложным, общий вектор был на установление более ясных рамок вместо поддержания принудительных исследований. Комиссия по торговле товарными фьючерсами начала более открыто координировать свои действия с SEC по юрисдикционным вопросам, снижая трения между агентствами, которые осложняли предыдущие политические инициативы.

Юридическое измерение включало фундаментальную переоценку встраивания стейкинговых активностей в закон о ценных бумагах. Это переосмысление завершилось знаковым заявлением от 29 мая 2025 года, сделанным Дивизионом корпоративных финансов SEC. Озаглавленный "Заявление о некоторых протокольно-стейкинговых активностях", документ представлял собой самое ясное регуляторное руководство, которое криптоиндустрия получала по стейкингу с момента урегулирования с Kraken двумя годами ранее.

Заявление анализировало стейкинг через призму теста Хауи и заключало, что определенные категории стейкинга - конкретно те, которые документ называл "Протокольно-стейкинговыми активностями" - не составляют сделки с ценными бумагами, требующими регистрации.

Анализ Дивизиона был сосредоточен на четвертом элементе теста Хауи: имеют ли участники обоснованные ожидания прибыли, получаемой от предпринимательских или управленческих усилий других. Заявление заключило, что в правильных стейкинговых схемах награды получают за административный или министерский акт валидации транзакций внутри сети в соответствии с алгоритмическими правилами, а не за счет предпринимательских решений третьих лиц.

Дивизион выделил три приемлемые модели стейкинга. Самостоятельный стейкинг (также называемый соло-стейкинг) происходит, когда владелец токенов запускает собственный валидаторный узел, полностью контролируя свои активы и техническую операционную деятельность. Самокастодиальный стейкинг предполагает делегирование прав валидации стороннему оператору узла при сохранении права собственности и контроля над базовыми токенами. Кастодиальный стейкинг позволяет хранителю взять токены на хранение и обязаться их стейкать от имени владельца, при условии, что хранитель действует исключительно как агент, следуя инструкциям владельца, а не осуществляя дискреционный контроль.

Критически важным аспектом, на который указывало заявление, были "дополнительные услуги", которые платформы могут предлагать наряду со стейкингом. Эти включали страховку от потерь (защиту от штрафов за неправильное поведение валидатора), досрочное развязание (позволяющее вывод средств до окончания естественного периода нестейкинга), модифицированные сроки выплат наград и услуги агрегирования (объединение активов для достижения минимальных порогов стейкинга).

Дивизион заключил, что эти услуги, когда они предлагаются в связи с Протокольно-стейкинговыми активностями, остаются административными или министерскими по своей природе и не превращают стейкинг в инвестиционный контракт. Это было важно, поскольку означало, что институциональные хранители могут предлагать усовершенствованное управление рисками и эксплуатационные удобства без необходимости регистрации как ценных бумаг.

Комиссар Хестер Пирс в своем заявлении, сопровождающем руководство Дивизиона, похвалил ясность, которую оно обеспечило. "Сегодня Дивизион корпоративных финансов разъяснил свою точку зрения, что определенные 'стейкинговые' активности в блокчейнах на базе proof-of-stake не являются сделками с ценными бумагами в рамках федеральных законов о ценных бумагах," написала Пирс.

Она отметила, что предыдущая регуляторная неопределенность "искусственно ограничивала участие в консенсусе сети и подрывало децентрализацию, устойчивость к цензуре и достойную нейтральность блокчейнов на основе proof-of-stake." Ее одобрение сигнализировало о поддержке руководства по меньшей мере некоторыми комиссарами, хотя расхождения во мнениях других комиссаров указывали на то, что политика оставалась оспариваемой внутри агентства.

Заявление мая 2025 года не стало концом руководства SEC. 5 августа 2025 года Дивизион корпоративных финансов выпустил последующее заявление, касающееся ликвидного стейкинга - варианта, при котором пользователи получают торгуемые токены (ликвидные стейкинговые токены или LST), представляющие их за стейканные активы. Ликвидный стейкинг стал все более популярным, так как решал основную проблему: ткогда пользователи стейкают токены непосредственно через протоколы, эти активы обычно блокируются на период, в течение которого их нельзя передавать или продавать.

Протоколы ликвидного стейкинга выпускают токены-квитанции, которые могут торговаться сразу, что позволяет пользователям сохранять ликвидность, зарабатывая стейкинговые награды. Августовское заявление прояснило, что эти схемы также не подпадали под регулирование ценных бумаг при правильной структуре, так как токены-квитанции представляли собой право собственности на депонированные активы, а не выражали стоимость, извлекаемую из управленческих усилий.

Эти заявления не означали, что SEC отказалась от всего скрупулезного изучения стейкинга. Дивизион был осторожен, ограничивая свое руководство деятельностью с "Покрытыми криптоактивами" - токенами, которые неразрывно связаны с функционированием публичных сетей без разрешений и не обладают правами на доход или претензиями на будущие доходы бизнес-предприятия.

Руководство не распространялось на схемы, где платформы обладали дискрецией, когда или сколько стейкать, гарантированные доходы, или объединяли стейкинг с другими финансовыми услугами, такими как кредитование. Платформы, которые объединяли стейкинг с доходным фермерством, торговыми стратегиями собственной разработки, или ре-гипотекацией клиентских активов оставались потенциально подверженными законам о ценных бумагах. Тем не менее, границы стали яснее, чем в любой момент с тех пор как proof-of-stake сети стали жизнеспособной альтернативой proof-of-work.

Помимо формального руководства, также изменились операционные реалии. В начале 2025 года SEC тихо сняла обвинения, связанные со стейкингом, из продолжающихся судебных разбирательств против Coinbase, фактически отступив от широкой позиции, которую Гэнслер занял в урегулировании дела Kraken. Хотя агентство не выпустило публичного объяснения, участники рынка интерпретировали это как сигнал о том, что внутреннее мышление изменилось. Аналитик Bloomberg Intelligence Джеймс Сейфарт отметил в апреле 2025 года, что утверждение стейкинга для Ethereum ETF может произойти "уже в мае," хотя он предостерегал, что процесс может растянуться до конца года, так как SEC работает над процедурными вопросами и потенциальными налоговыми последствиями с IRS.

К лету 2025 года дамба прорвалась. Крупные эмитенты ETF, включая BlackRock, Fidelity, Franklin Templeton, 21Shares, VanEck и Grayscale, все подали поправки, добивающиеся одобрения для добавления возможностей стейкинга к своим продуктам на Ethereum. Поправки были замечательно схожи по структуре, отражая тщательную координацию с руководством SEC.

Каждый заявлял, что стейкинг будет происходить через институциональных хранителей и диверсифицированные сети валидаторов, что награды будут поступать в чистую стоимость активов фонда, и что схемы будут соответствовать рамкам Протокольного стейкинга, изложенным в заявлении Дивизиона от мая. SEC неоднократно продлевала сроки рассмотрения до сентября и начала октября, что указывает на интенсивных кулуарные обсуждения относительно эксплуатационных деталей, требований к раскрытию информации и обращению с бухгалтерскими операциями.

Grayscale первой вышла из этого процесса рассмотрения не потому, что имела какое-то особое регуляторное преимущество, но потому, что ее продукты не были структурированы как зарегистрированные инвестиционные компании в соответствии с Законом об инвестиционных компаниях 1940 года. ETHE и ETH, хотя и торгуются на биржах, технически являются товарными трастами, освобожденными от регистрации по Закону 1940 года.

Это означало, что они функционировали в рамках слегка отличной регуляторной структуры по сравнению с традиционными ETF, что потенциально позволяло более быструю реализацию стейкинга, как только были решены вопросы права ценных бумаг. 6 октября 2025 года Grayscale объявила, что стейкинг работает для ее продуктов на Ethereum и Solana, управляя активами на сумму 8,25 миллиарда долларов. Компания отметила, что уже стейкала более 40 000 ETH, что представляло значительное обязательство капитала в валидаторную инфраструктуру.

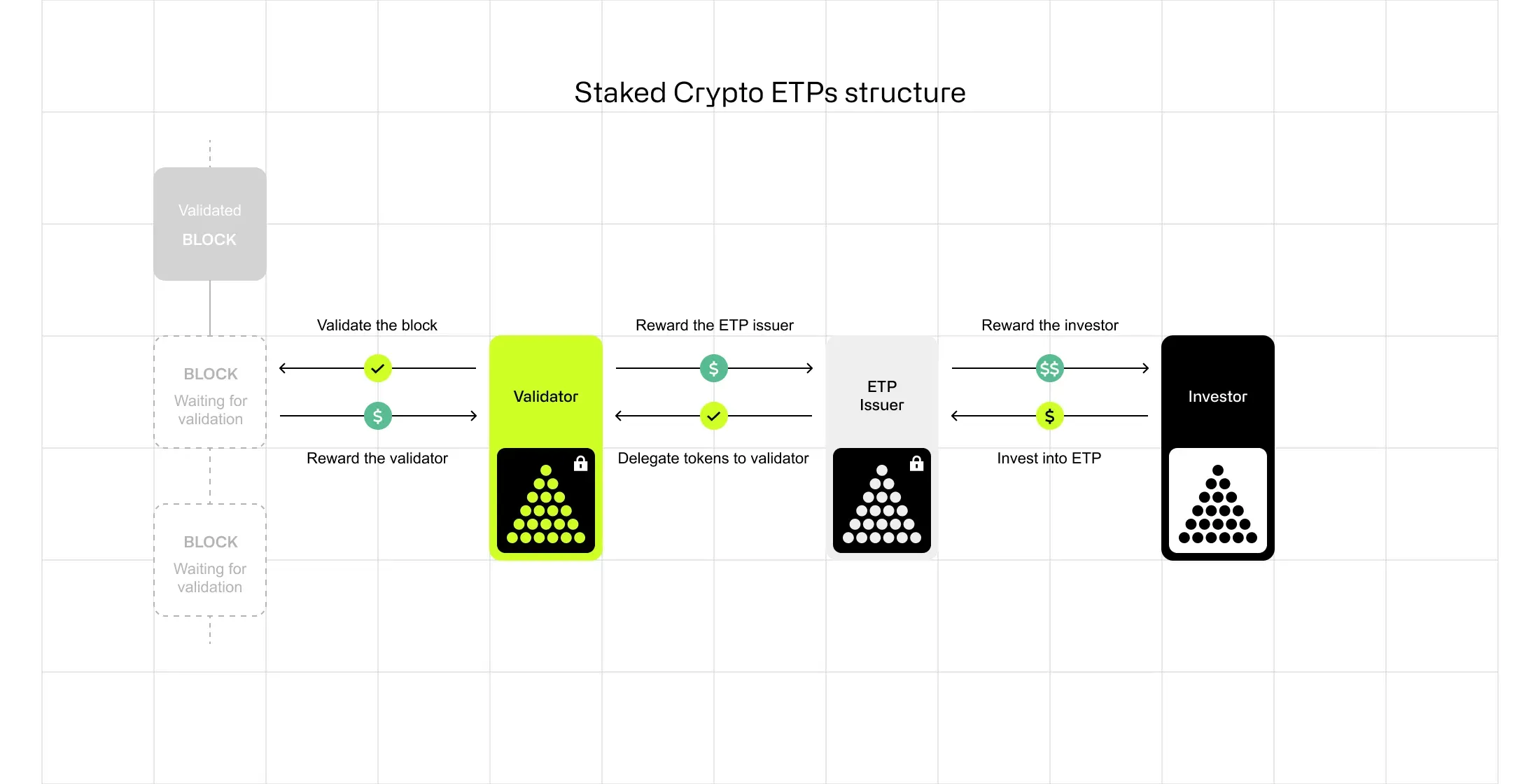

Реализация Grayscale: Как на самом деле работают стейкинговые ETP

Запуск Grayscale был не просто регуляторным переключателем. Он требовал сложной операционной инфраструктуры, тщательного выбора кастодиальных партнеров и прозрачного общения с инвесторами о том, как стейкинг повлияет на производительность фонда и его рисковые профили. Подход компании представляет собой шаблон того, как могут быть структурированы институциональные стейкинговые продукты в рамках регуляторной структуры, установленной руководством SEC 2025 года.

В основе операций по стейкингу Grayscale лежат три... составными слоями: хранение, валидация и распределение вознаграждений. Слой хранения включает в себя хранителей цифровых активов институционального класса, которые удерживают ETH и SOL, поддерживающие тресты.

Хотя Grayscale не раскрыла публично всех своих партнеров по хранению цифровых активов для программы стейкинга, отраслевые стандарты предполагают, что это, вероятно, квалифицированные хранители, такие как Coinbase Custody, Anchorage Digital или BitGo — три институции, которые доминируют в институциональном хранении криптовалют в США. Эти хранители поддерживают системы управления приватными ключами, протоколы холодного хранения, страховое покрытие и инфраструктуру нормативного соответствия, предназначенную для защиты миллиардов долларов в цифровых активах.

Слой валидации определяет, как участвующие в стекинге активы принимают участие в консенсусе блокчейна. Вместо эксплуатации собственных узлов валидации, Grayscale сотрудничает с тем, что она описывает как "разнообразную сеть поставщиков валидации". Этот подход служит нескольким целям. С точки зрения управления рисками, распределение ставок среди множества валидаторов снижает риск какого-либо единого точки отказа.

Если один валидатор сталкивается с временем простоя или техническими проблемами, влияние на общие награды стейкинга минимизируется. С точки зрения децентрализации, распределение ставок среди многих валидаторов поддерживает здоровье сети, избегая чрезмерной концентрации валидаторной силы. С точки зрения соответствия нормативным требованиям, использование проверенных институциональных валидаторов с доказанными успешными результатами устраняет потенциальные опасения по поводу операционного риска и безопасности.

Выбор валидаторов не является случайным. Институциональный стейкинг требует валидаторов, которые соответствуют строгим критериям для времени работы (валидаторы должны быть в сети и реагировать на валидацию блоков), безопасности (инфраструктура валидатора должна быть защищена от атак) и нормативного соответствия (валидаторы должны работать прозрачно и чаще всего под регулируемыми сущностями). На Ethereum валидаторы должны поддерживать минимум 32 ETH в стекинге и сталкиваются с штрафами за неподтвержденные транзакции или продолжающееся пребывание в оффлайн режиме.

На Solana валидаторы соревнуются за делегацию ставок на основе показателей производительности, включая голосовые кредиты (успешные голоса на финализированные блоки) и комиссии. Процесс выбора Grayscale вероятно включает постоянный мониторинг производительности валидаторов, периодическое ребалансирование распределения ставок и договорные соглашения, определяющие ответственность и обязательства.

Слой распределения вознаграждений касается того, как доходы от стейкинга поступают инвесторам. В модели Grayscale награды от стейкинга не распределяются как денежные дивиденды или дополнительные акции. Вместо этого они накапливаются в чистой стоимости активов треста. Это означает, что по мере того как активы ETH или SOL треста зарабатывают награды от стейкинга, общая сумма активов под управлением увеличивается, что, в свою очередь, пропорционально увеличивает стоимость каждой выпущенной акции.

Например, если ETHE содержит миллион ETH и генерирует 3% годовой доход от стейкинга, трест аккумулирует примерно 30 000 дополнительных ETH в течение года. Этот дополнительный ETH увеличивает чистую стоимость активов на акцию, принося выгоду всем акционерам без необходимости распределений или создания немедленных налоговых событий.

Этот подход имеет несколько преимуществ для институциональных инвесторов. Он упрощает бухгалтерский учет, избегая сложности отслеживания множества небольших распределений. Он потенциально откладывает налоговые обязательства, так как акционеры получают прибыль только при продаже акций, а не на постоянной основе по мере получения вознаграждений.

Кроме того, это устраняет необходимость в реинвестиционных решениях — награды автоматически капитализируются в структуре треста. Однако это также означает, что комиссия за управление трестом (Grayscale взимает 0,25% ежегодно за ETH и 2,5% за ETHE) рассчитывается на более крупной и растущей базе активов, что фактически захватывает часть наград от стейкинга в качестве платы за управление.

Grayscale была прозрачной в отношении рисков и ограничений стейкинга. Компания опубликовала образовательный отчет под названием "Staking 101: Secure the Blockchain, Earn Rewards" одновременно с запуском стейкинга. Отчет объясняет, как работает стейкинг, почему сети его требуют, и что участникам следует понять о доходах и рисках.

Ключевые раскрытия информации включают признание того, что доходы от стейкинга являются переменными и зависят от условий сети, производительности валидаторов и общей суммы активов, участвующих в стейкинге в сети. Если участие в стейкинге в сети значительно возрастает, доходы всех стейкеров пропорционально уменьшаются, так как вознаграждения распределяются по более большей пул.

Отчет также обращается к риску штрафования — возможности, что валидаторы могут потерять часть стейкинговых активов из-за нарушения протокола. В то время как правильно управляемые институциональные валидаторы имеют чрезвычайно низкие показатели штрафования, риск не равен нулю. Технические сбои, ошибки конфигурации или скоординированные атаки могут привести к штрафам.

Использование несколькими валидаторами Grayscale помогает уменьшить этот риск, как и выбор проверенных провайдеров с сильными операционными показателями. Некоторые институциональные хранители предлагают страховку от штрафов как дополнительную услугу, хотя доступность и стоимость такой страховки варьируются в зависимости от провайдера и сети.

Важным аспектом реализации стейкинга Grayscale является ликвидность. В отличие от прямого стейкинга через протоколы, где пользователи должны ждать "период разблокировки" (около 27 часов для Ethereum, одна эпоха или 2-3 дня для Solana), прежде чем стейкинговые активы становятся ликвидными, структура ETF Grayscale поддерживает непрерывную ликвидность для инвесторов. Акционеры могут продавать свои акции ETHE или ETH на бирже в любое время в рабочие часы рынка, получая текущую рыночную цену.

Трест решает операционную сложность управления пулов стейкинговых и ликвидных активов для выполнения требований по выкупу. Это возможно потому, что не все активы треста должны быть одновременно помещены в стейкинг — Grayscale может поддерживать буфер нестейкованных токенов для обработки рутинных выкупов, одновременно удерживая большую часть активов в стейкинге для максимизации доходности.

Генеральный директор Grayscale Питер Минцберг описал запуск в контексте долговременного положения компании как лидера крипто-инноваций. "Стейкинг в наших спотовых фондах Ethereum и Solana — именно тот вид инноваций первопроходцев, которые были задуманы Grayscale," сказал Минцберг в октябрьском заявлении. "Будучи основным мировым эмитентом ETF, ориентированным на цифровые активы по AUM, мы верим, что наша надежная и масштабируемая платформа уникально позволяет нам превращать новые возможности, такие как стейкинг, в ощутимый потенциальный инвестиционный ценность."

Заявление отражало уверенность в том, что ранний шаг Grayscale привлечет активы от инвесторов, которые ждали крипто-продукты с улучшенной доходностью, возможно, помогая компании вернуть долю рынка, которую она потеряла конкурентам, таким как BlackRock и Fidelity, в гонке за спотовый биткойн-ETF.

Институциональное хранение и управление рисками в эпоху стейкинга

Операционные сложности стейкинга в институциональном масштабе выходят далеко за рамки просто блокировки токенов в протоколе. Для хранителей, управляющих активами, и валидаторов, с которыми они работают, предоставление стейкинга в рамках нормативной базы требует сложного управления рисками, технологической инфраструктуры и процессов соответствия, которые значительно превосходят те, которые предоставляют розничные платформы стейкинга. Понимание этих операционных реалий помогает объяснить, почему институциональный стейкинг занял годы для появления, несмотря на то что был технически возможен с момента запуска сетей Proof-of-Stake.

Ответственность хранения начинается с фундаментального напряжения между безопасностью и доступностью. Традиционное хранение цифровых активов следует принципу "не ваши ключи, не ваши монеты" — кто контролирует приватные ключи, фактически контролирует активы.

Холодное хранение, где приватные ключи полностью отключены от сети на аппаратных устройствах или в защищенных объектах, обеспечивает максимальную безопасность от взлома, но делает активы недоступными для операций в реальном времени. Горячие кошельки, которые поддерживают приватные ключи в сети для быстрого подписания транзакций, обеспечивают операционную гибкость, но создают атака-скрытия, которые опытные хакеры постоянно изучают.

Стейкинг осложняет эту модель безопасности, поскольку активное подтверждение требует постоянного взаимодействия с блокчейновыми сетями. Валидаторы должны подписывать сообщения и предлагать блоки по регулярным расписаниям — каждую 12 секунд для Ethereum, постоянно с вращающимся лидером для Solana. Это требует инфраструктуры горячих кошельков, которая может подписывать сообщения без ручного вмешательства. Однако институциональные хранители должны поддерживать ожидаемые клиентами стандарты безопасности, включая многопользовательскую вычисление (где ни одна сущность полностью не владеет приватными ключами), модули безопасности оборудования и разорванные церемонии подписания для определенных операций.

Решение, которое возникло, включает в себя сегрегацию обязанностей и многоуровневые архитектуры безопасности. Хранители, такие как Anchorage Digital, который удерживает отличительный статус единственного федерального лицензированного крипто-банка в США, хранят клиентские активы в холодном хранении, одновременно делегируя права валидации тщательно проверенным операторам узлов. Оператор узла получает право подписывать сообщения валидации от имени стейкинговых токенов без получения их хранения.

Это достигается с помощью механизма блокчейна, отделяющего возможности валидации от владения. На Ethereum, например, валидаторы имеют аккредитации на вывод (которые контролируют владение активами) и ключи подписания (которые контролируют операции валидации). Хранитель сохраняет контроль над аккредитациями на вывод, в то время как оператор узла управляет только ключами подписания, необходимыми для валидации.

BitGo, который защищает приблизительно 20% от всех on-chain Bitcoin транзакций по стоимости и служит хранителем для множества крипто-ETF, подходит к институциональному стекингу следуя своему "100% cold storage" моделям, комбинированным с квалифицированным...

(Примечание: текст обрывается, но это последний абзац предоставленного контента).Структуры хранения. Компания подчеркивает, что активы клиентов остаются защищенными страховыми полисами (до $250 миллионов), даже во время активного стекинга. Предложение BitGo по стекингу как услуге интегрируется с существующей инфраструктурой хранения, позволяя учреждениям проводить стекинг с тех же кошельков и счетов, которые они используют для хранения, с унифицированной отчетностью и управлением рисками. Платформа поддерживает как самоукрытие (где клиенты сохраняют контроль над личными ключами), так и квалифицированное хранилище (где BitGo Trust Company выступает в качестве хранителя в соответствии с ее уставом доверительного управления в штате Нью-Йорк).

Coinbase Custody, который выступает хранителем для многих спотовых ETF на биткойн и эфириум, запущенных в 2024 году, разработал обширные возможности для стекинга в различных сетях доказательства доли. Платформа поддерживает родной стекинг для Ethereum, Solana, Cardano, Polkadot, Cosmos, Avalanche и множества других сетей. Coinbase Custody Trust Company является доверенным лицом в соответствии с банковским законодательством штата Нью-Йорк и квалифицированным хранителем в рамках правил SEC, что обеспечивает регуляторную уверенность для институциональных клиентов.

Платформа хранения поддерживает ежегодные аудиты SOC 1 Type II и SOC 2 Type II, осуществляемые Deloitte & Touche, что обеспечивает стороннюю проверку эффективности управлений. Для стекинга, в частности, Coinbase предлагает несколько моделей, включая традиционный стекинг (со стандартными периодами размораживания сети), ликвидный стекинг (выпуская жетоны на получение), и варианты выделенного валидатора для крупных учреждений, которые хотят контролировать свою инфраструктуру проверки.

Страхование представляет собой критически важный компонент управления рисками институциональных клиентов, что отличает институциональный стекинг от розничных предложений. В то время как протоколы блокчейна по своей сути не страхуют участников от убытков, институциональные хранители работали со страховыми провайдерами над разработкой покрытия специально для операций с цифровыми активами и стекинга. Покрытие, как правило, включает защиту от кражи приватных ключей, злоупотреблений со стороны сотрудников, отказов инфраструктуры и некоторых видов хакерских атак. Тем не менее, страхование обычно не покрывает рыночные риски (снижение цен) или протокольные срезы, возникающие в результате неправомерного поведения валидатора.

Управление рисками среза включает как выбор валидатора, так и технические меры безопасности. Срез происходит в сетях доказательства доли, когда валидаторы нарушают правила протокола - либо через злонамеренные действия (например, подписывая противоречащие обвинения, иногда называемые "двойным подписанием"), либо через операционные ошибки (например, продолжительные периоды простоя).

Штрафы варьируются в зависимости от сети и степени тяжести. В Ethereum незначительный срез за простой приводит к небольшим штрафам, в то время как злонамеренный срез (доказательно подписывающий противоречащие обвинения) может привести к потере значительной части заложенного ETH и принудительному исключению из набора валидаторов. Внедрение среза Solana в настоящее время менее суровое, хотя дизайн протокола позволяет активировать более строгие штрафы через решения управления.

Институциональные валидаторы снижают риск среза за счет избыточной инфраструктуры, обширных испытаний и тщательного управления ключами. Лучшие практики включают запуск резервных узлов валидаторов, которые могут взять на себя, если основной узел выходит из строя, внедрение программного обеспечения "защиты от среза", которое предотвращает подпись валидаторов противоречивых сообщений даже в аварийных ситуациях, и поддержание комплексного мониторинга для обнаружения и реагирования на проблемы до их обострения.

Некоторые валидаторы предлагают страховку от среза в качестве дополнительной услуги, фактически гарантируя возмещение клиентам за убытки, возникающие по вине операционных сбоев валидатора. Эта страховка отличается от страхования хранения и обычно предоставляется валидатором или специализированным страховщиком, работающим с валидаторами.

Бухгалтерский учет и налоговое обращение с наградами за стекинг остаются развивающейся областью с существенными последствиями для институциональных инвесторов. Основной вопрос заключается в том, должны ли награды за стекинг учитываться как доход по их получении или они представляют собой прирост капитала только при фактически продаже. Для многих институциональных инвесторов, особенно регулируемых фондов и корпоративных казначейств, это различие влияет на отчетную прибыль, налоговые обязательства и финансовую отчетность.

Налоговая служба США представила первоначальные рекомендации в 2023 году, указывающие, что криптовалюта, полученная в качестве вознаграждений за стекинг, в целом составляет доход на момент получения по справедливой рыночной стоимости. Это касается прямых вознаграждений за стекинг. Однако налоговый учет становится более сложным для стекинга в доверительных структурах, таких как ETF Grayscale.

Поскольку доверительные структуры являются доверительными фондами для налоговых целей и поскольку вознаграждения увеличивают чистую стоимость активов (NAV), а не распределяются, точный момент налогообложения и характер дохода находятся под постоянным обсуждением между отраслью и регуляторами. Отдел корпоративной финансовой отчетности SEC признал эти осложнения в своем заявлении в мае 2025 года, отметив, что налоговая служба потребуется предоставить ясность по определенным аспектам.

Для институциональных инвесторов налоговый вопрос влияет на проектирование продукта и инвестиционные решения. Если награды за стекинг сразу облагаются налогом как доход, фонды должны обеспечить наличие достаточных ликвидных активов для удовлетворения налоговых обязательств, даже если вознаграждения остаются инвестированными в доверительный фонд. Если вознаграждения расцениваются как увеличение себестоимости (облагаются налогом только при продаже), учет проще, но может не отражать экономическую реальность, что награды представляют собой компенсацию за валидацию транзакций. Разные инвесторы могут предпочитать разные подходы в зависимости от их налогового статуса - освобожденные от налогов субъекты, такие как фонды и пенсионные фонды, могут быть относительно безразличными, тогда как облагаемые налогом корпоративные инвесторы могут сильно предпочитать отсрочку.

Сравнительный анализ: как подход США отличается от Европы и Азии

Развертывание стекинга Grayscale в октябре 2025 года было новаторским в контексте США, но не было беспрецедентным глобально. Европейские и азиатские крипто-ETP включает стекинговые возможности в течение многих лет, отражая разные нормативные рамки и политические приоритеты. Понимание этих международных различий проливает свет на то, почему институты США столкнулись с такими долгими препятствиями и какие конкурентные давления в конечном итоге поспособствовали изменению регулирования.

Крипторегуляторный ландшафт Европы в основном формируется Регламентом по рынкам криптоактивов (MiCA), который вводится в действие поэтапно в течение 2024 года. MiCA создала первую всестороннюю нормативную базу для криптоактивов в Европейском Союзе, устанавливая единые правила для эмитентов, торговых платформ и поставщиков услуг. В отличие от подхода США, который в значительной степени полагается на применение существующих законов о ценных бумагах, разработанных для акций и облигаций, MiCA создало криптоспецифические категории и требования.

Регулирование различает токены, привязанные к активам (стейблкоины, подкрепленные резерvами), токены электронных денег (стейблкоины, эквивалентные фиатной валюте), и утилитарные токены (все остальные криптоактивы). Поставщики услуг, включая биржи, хранители и инвестиционные платформы, должны получить разрешение и соблюдать правила ведения бизнеса, но рамка явно признает, что многие криптоактивности выходят за пределы традиционного регулирования ценных бумаг.

По стекингу, в частности, европейские регуляторы никогда не занимали широкую позицию, что стекинг как услуга является предложением ценных бумаг. Вместо этого стекинг рассматривается в основном как операционная услуга, предоставляемая платформами, подлежащая общим обязанностям по заботе и раскрытию информации, но не требующая регистрации ценных бумаг. Этот разрешительный подход позволил европейским крипто-ETP включать стекинг с самого начала. Уже в 2021 году 21Shares - один из ведущих европейских эмитентов ETP - запустил продукты, включающие стекинговые доходы. Solana Staking ETP (тикер ASOL) этой компании, например, предоставляет инвесторам как ценовую экспозицию, так и награды за стекинг с момента его запуска.

Подход 21Shares включает партнерство с институциональными хранителями и сетями валидаторов, подобно тому, что теперь делает Grayscale в США, но он получил выгоду от работы в регуляторной среде, где законность стекинга никогда не подвергалась серьезным сомнениям. Компания подчеркнула, что стекинг более точно отражает доходы ETP с фактической экономической производительностью...

(format interrupted)Содержание:

В 2024 году в U.S. были запущены ETF, не имевшие возможности стейкинга, и это предложение было хуже по сравнению с тем, что уже было доступно для европейских инвесторов. Участники индустрии утверждали, что это ставило рынки капитала США в неблагоприятное положение и лишало американских инвесторов возможности получения доходов, доступных их европейским коллегам.

Подход Азии сильно различается в зависимости от юрисдикции. Сингапур, позиционирующий себя как крипто-дружественный финансовый центр, позволяет регулируемым криптофондам предлагать стейкинг под надзором Денежно-кредитного управления Сингапура (MAS). MAS придерживается сбалансированного подхода, требуя лицензирования и соблюдения нормативов со стороны криптосервисов, избегая всеобъемлющих запретов. Гонконг, стремящийся конкурировать с Сингапуром за криптобизнес, запустил регулируемую систему в 2023 году, позволяющую лицензированным платформам предлагать услуги стейкинга розничным инвесторам. Комиссия Гонконга по ценным бумагам и фьючерсам требует, чтобы платформы ясно раскрывали риски стейкинга и поддерживали адекватные системы и контроль, но рассматривает стейкинг как допустимую деятельность, а не предложение ценных бумаг, требующее регистрации проспекта.

Швейцария, часто рассматриваемая отдельно из-за своего уникального положения вне ЕС, была особенно прогрессивной. Швейцарское управление финансового надзора (FINMA) с ранних пор выпустило рекомендации, признавая, что платежные и утилитарные токены не являются ценными бумагами.

Швейцарские криптобанки, такие как Sygnum и SEBA Bank, предлагают услуги институционального стейкинга с 2020 года, работая в рамках банковских регуляций Швейцарии и используя опыт страны в управлении активами и хранении. Эти учреждения обслуживают международных институциональных клиентов, создавая еще одно конкурентное давление на американских провайдеров, которым запрещено предлагать эквивалентные услуги на внутреннем рынке.

Конкуренция стала особенно очевидной, когда VanEck, американский управляющий активами, объявил в сентябре 2025 года о планах подать заявку на Hyperliquid стейкинг ETF в США, одновременно готовя Hyperliquid ETP для европейских рынков. Стратегия с двумя направлениями отражала реальность того, что процессы утверждения в Европе были быстрее и более определенными, даже несмотря на то, что рынок США больше.

Как отметил Кайл Дакруз из VanEck, запуск в Европе сначала позволит установить доказательства концепции и спрос на рынок, пока продолжаются процессы регулирования в США. Этот тип регуляторного арбитража - когда американские фирмы разрабатывают продукты за границей для обслуживания международных клиентов - стал одной из сильных аргументаций в пользу модернизации регулирования в США.

Контраст между подходами США и международным обусловлен фундаментальными различиями в регуляторной философии. Регулирование ценных бумаг в США развивалось главным образом через Закон о ценных бумагах 1933 года и Закон об обмене ценными бумагами 1934 года, законы, написанные в период Великой депрессии для борьбы с манипуляциями рынком акций и корпоративным мошенничеством.

Эти законы в значительной степени полагаются на регулирование на основе раскрытия информации: правительство не одобряет инвестиции как «хорошие» или «безопасные», но требует, чтобы эмитенты предоставляли достаточно информации для принятия инвесторами обоснованных решений. Проблема при применении этой структуры к криптовалюте заключается в определении того, какие криптоактивности представляют собой предложение ценных бумаг, требующее раскрытия информации, а какие представляют собой что-то совершенно иное - товары, услуги или суи генерис цифровые явления, которые не вписываются в существующие категории.

Европейские регуляторы, начиная с чистого листа через MiCA, смогли разработать категории, которые лучше соответствуют реалиям криптовалют. Рассматривая большинство криптоактивов как отличные от ценных бумаг и устанавливая четкие правила для поставщиков услуг, MiCA уменьшил регуляторную неопределенность, но при этом наложил значительные требования к соблюдению норм. Компромисс заключается в том, что MiCA требует авторизации и постоянного надзора за деятельностью, которая в США может быть не регулируемой или минимально регулируемой, но это предоставляет ясность о том, что допускается.

Изменение позиции SEC в 2025 году в сторону разрешения стейкинга представляет собой средний путь: стейкинг не является вседоступным, но и не запрещен категорически. Руководства отдела корпоративных финансов SEC устанавливают принципы для определения случаев, когда стейкинг не подпадает под регулирование ценных бумаг, фактически позволяя деятельность, которая носит пассивный, алгоритмический и недискреционный характер, при этом потенциально ограничивая соглашения, связанные с активным управлением, гарантированными доходами или комбинацией с другими финансовыми услугами.

Этот подход на основе принципов предоставляет гибкость, но также оставляет серые зоны, которые вероятно потребуют дальнейшего уточнения через дополнительные руководства, письма об отсутствии действий или принудительные меры.

В будущем, вероятно, международная координация в регулировании криптовалют может увеличиться. Совет по финансовой стабильности, международный орган, контролирующий глобальную финансовую систему, призвал к созданию скоординированных стандартов в отношении криптовалют для решения вопросов межграничного арбитража в регулировании.

По мере того, как крупные юрисдикции, включая США, ЕС, Великобританию, Сингапур, Гонконг и Японию, разрабатывают свои рамки для криптовалют, давление в пользу гармонизации будет расти - как со стороны участников индустрии, стремящихся к единообразию, так и со стороны регуляторов, обеспокоенных тем, что риски могут мигрировать на менее регулируемые рынки. Глобальная природа блокчейн-сетей делает их по своей сути сложными для регулирования исключительно на национальном уровне, что позволяет предположить, что международные стандарты могут в итоге появиться, особенно для обеспечения хранения, стейкинга и других операционных аспектов криптоинвестиций.

Влияние на рынок и траектории институционального принятия

Запуск стейкинга от Grayscale не произошел в вакууме. Это произошло в момент, когда институциональное распределение к криптоактивам резко ускорилось, когда успех Bitcoin ETF подтвердил модель ETF для цифровых активов, и когда институциональные инвесторы стали все чаще рассматривать криптовалюты не как спекулятивный класс активов, а как законный компонент портфеля с определенными характеристиками риска и доходности. Понимание влияния на рынок ETP с поддержкой стейкинга требует анализа как прDirectives, так и более широких последствий для того, как институты смотрят на распределение в криптовалюты.

Компонент доходности стейкинга создает фундаментальное изменение в инвестиционном предложении. Bitcoin ETFs предлагают чистую ценовую экспозицию: инвесторы получают прибыль, если BTC дорожает, и несут убытки, если он дешевеет, без денежных потоков или доходности.

Это делает Bitcoin сопоставимым с золотом или другими товарами - средство сбережения, чья доходность полностью зависит от роста капитала. ETP на Ethereum и Solana без стейкинга предлагают такую же чистую ценовую экспозицию. Однако, как только активируется стейкинг, инвестиционное предложение трансформируется в нечто более схожее с акциями, выплачивающими дивиденды, или облигациями с процентным доходом. Инвесторы получают как потенциальное повышение цены, так и постоянную доходность, создавая множественные источники доходности.

Текущие доходности от стейкинга предоставляют контекст для этой трансформации. Доходность стейкинга сети Ethereum по состоянию на октябрь 2025 года составляла примерно 3% годовых. Эта доходность определяется несколькими факторами: эмиссией сети (новый ETH, создаваемый для вознаграждения валидаторов), общим процентом ETH, участвующего в стекинге на всей сети (высокая доля участия в стекинге размывает награды среди большего количества участников), комиссиями за транзакции (валидаторы получают долю протокольных комиссий и MEV) и временем работы валидатора.

Приблизительно 28% циркулирующего предложения Ethereum активно участвовало в стекинге, что значит, что 3% годовая доходность была доступна примерно для 34.4 миллиона ETH, активно участвующих в проверке транзакций. Для институциональных инвесторов 3% доходность на актив с потенциалом повышения цены стала значительным улучшением, особенно в сравнении с доходностью денежных рынков, которая снизилась ниже 3%, поскольку центральные банки смягчили процентные политики.

Доходности стейкинга Solana значительно выше, составляя от 6% до 8% в зависимости от выбора валидатора и условий сети. Инфляционный график Solana начинается с 8% в год и сокращается на 15% каждый год до достижения долгосрочного уровня 1,5%, с текущей инфляцией примерно 4,7% на 2025 год.

Более 50% циркулярного предложения Solana активно участвует в стекинге, что отражает как простоту стекинга SOL (нет минимальных требований к балансу), так и привлекательные доходности. Для институциональных инвесторов, рассматривающих возможность вложений в Solana, доходность стекинга от 6% до 8% значительно улучшает профиль доходности с учетом риска по сравнению с продуктами без стекинга. При текущей управляющей комиссии Grayscale в размере 2,5% для GSOL, чистая доходность от стекинга составит от 3,5% до 5,5% - все еще конкурируя с многими традиционными альтернативами с фиксированным доходом.

Эти доходности важны, потому что они изменяют то, как институты моделируют распределение в портфеле. Современная теория портфеля предполагает, что инвесторы должны распределять капитал между активами для оптимизации соотношения риска и доходности. В традиционном портфеле акции обеспечивают потенциал роста, но с высокой волатильностью, а облигации обеспечивают стабильность и доходность с более низкими ожидаемыми доходностями. Золото и другие товары служат страховкой от инфляции, но не генерируют денежных потоков.

Где же место криптовалют? Без доходности криптовалюты играют роль в основном как спекулятивный актив для роста или диверсификатор в портфеле, доходность которого в значительной степени не коррелирует с традиционными активами. С доходностью стейкинга криптовалюты начинают напоминать акции восходящих рынков с дивидендами - с большей волатильностью, чем акции развитых рынков, но с доходностью, которая предоставляет некоторую страховку от снижения и доходность даже в периоды стабильности цен.

Несколько исследовательских фирм, занимающихся институциональными инвестициями, опубликовали аналитические материалы, предполагающие, что криптопродукты с поддержкой стекинга могут привлечть значительные вложения от традиционных портфельных менеджеров. Анализ Bloomberg Intelligence в середине 2025 года предполагает, что даже аллокация в 1-2% на стекинг Ethereum от американских пенсионных фондов, фондов и семейных офисов...может обеспечить дополнительную доходность. Весьма вероятно, что институциональные инвесторы будут использовать такие стратегии для повышения доходности и минимизации рисков.

Пенсионные фонды, испытывающие постоянные дефициты и сталкивающиеся с низкой доходностью, активно ищут новые источники повышения доходности. Несмотря на свою волатильность и статус нового актива, криптовалютный стекинг предлагает доходность, сопоставимую с частным кредитованием, долгом развивающихся рынков и другими альтернативными источниками дохода.

Влияние на активы под управлением Grayscale может быть значительным. В октябре 2025 года у компании было около $35 миллиардов в активах под управлением, что делало ее крупнейшей платформой для инвестирования в цифровые активы в мире.

Тем не менее, Grayscale сталкивалась с серьезной конкуренцией со стороны BlackRock, Fidelity и других эмитентов ETF, чьи продукты на биткойн получили значительную долю рынка благодаря низким комиссиям и прочным отношениям с платформами управления богатством. Выйдя на рынок с продуктами, поддерживающими стекинг, Grayscale создала дифференцирующую характеристику, которая могла бы привлечь инвесторов, ищущих доходность, и потенциально изменить динамику потерь доли рынка.

{kind=link}

Первые признаки свидетельствовали о положительном приеме. Несмотря на то, что Grayscale не разглашала конкретные данные по притокам в первые дни после своего запуска 6 октября, рыночные наблюдатели отметили, что акции ETHE и ETH торговались близко или немного выше своей чистой стоимости активов - это положительный сигнал о превышении спроса над предложением. Это контрастировало с периодами начала 2025 года, когда продукты Grayscale иногда торговались с дисконтом к чистой стоимости активов из-за давления на выкуп. Solana Trust (GSOL), ожидающий своей конверсии в полностью листированный ETP, также демонстрировал положительную торговую динамику.

Конкурентный ландшафт вскоре расширится за пределы Grayscale. BlackRock, Fidelity, Franklin Templeton, 21Shares, Bitwise, VanEck и другие крупные эмитенты уже подают заявки на внесение изменений, которые позволят добавить стекинг в их Ethereum ETF.

Аналитик Bloomberg Джеймс Сейффарт предсказал в сентябре, что эти одобрения будут происходить волнообразно в четвертом квартале 2025 года, и задержки с регулированием свидетельствуют о том, что Комиссия по ценным бумагам и биржам (SEC) работает над деталями операционной деятельности и раскрытия информации, а не пересматривает основную допустимость стекинга. После одобрения этих изменений рынок, вероятно, станет свидетелем быстрой стандартизации, и стекинг станет ожидаемой функцией Ethereum ETF, а не уникальной дифференцией.

Эта стандартизация вызывает вопросы о конкурентной динамике. На рынке Bitcoin ETF эмитенты соревновались главным образом по комиссионным сборам (со ставками расходов от 0,19% до 0,25%) и партнерствам по дистрибуции (где отношения BlackRock и Fidelity с крупными платформами управления богатством оказались решающими).

На рынке Ethereum ETF с поддержкой стекинга эмитенты будут соревноваться по чистой доходности после вычета комиссии, качеству и диверсификации валидаторов, управлению ликвидностью и операционной прозрачности. Фонды с более низкими управленческими комиссиями будут обеспечивать более высокую чистую доходность от стекинга для инвесторов. Фонды с лучшим отбором валидаторов и управлением рисками будут испытывать меньше времени простоя и меньше случаев обрезания, что незначительно увеличивает доходность. Фонды с более глубокими буферами ликвидности смогут поддерживать непрерывную торговлю на вторичном рынке без необходимости отмены стейкинга активов для удовлетворения запросов на выкуп, избегая потерь доходности в периоды разблокировки.

Помимо ETF, утверждение стекинга имеет последствия для других институциональных криптопродуктов. Отдельно управляемые счета (SMA) для состоятельных клиентов и семейных офисов теперь могут включать стратегии стекинга, позволяя более индивидуализировать управление рисками и оптимизацию налогов. Хедж-фонды, избегавшие стекинга из-за регуляторной неопределенности, теперь могут предлагать стратегии, улучшенные стекингом. Криптокредитные продукты могут сделать различие между доходностью от стекинга (основанной на протоколе и относительно низкорисковой) и доходностью от кредитования (зависимой от контрагента и более высокого риска), позволяя более сложную структуру портфеля.

Эффекты от участия на сами блокчейн-сети представляют собой еще одно важное влияние. Когда институциональный капитал поступает в стекинг, это увеличивает экономическую безопасность лежащих в основе сетей. Безопасность в системах доказательства доли приблизительно пропорциональна стоимости стейкинговых активов - чем больше экономическая стоимость атаки на сеть (требующая значительной доли для управления валидацией), тем больше безопасности имеет сеть.

Переход Ethereum на доказательство доли в сентябре 2022 года в значительной мере удался, поскольку сеть быстро привлекла значительное количество доли, достигнув более $40 миллиардов в ETH, поставленных в стекинг, в течение нескольких месяцев. Участие институциональных инвесторов через ETF увеличивает эту безопасность, направляя капитал на валидацию, а не оставляя его бездействующим на биржах.Потенциально удваивает эффективную доходность в условиях рынков с ограниченным диапазоном движений.

Одобрение стандартов листинга дженериков для крипто ETF в сентябре 2025 года может ускорить инновации в области продуктов. Ранее каждый крипто ETF требовал отдельной заявки 19b-4 - предложения по изменению правил биржи, которое SEC рассматривала в индивидуальном порядке, что часто занимало месяцы и требовало обширных обсуждений.

Стандарты дженериков, аналогичные тем, что существуют для акций ETF, позволили бы биржам размещать определенные категории крипто ETF без индивидуального рассмотрения SEC, при условии, что продукты соответствуют заранее определенным критериям ликвидности, хранения и рыночного надзора. Если это будет полностью реализовано, это может значительно сократить время и затраты на запуск новых крипто ETF продуктов, что приведет к взрыву предложений, охватывающих различные криптовалюты, стратегии стекинга и профили рисков.

Налоговые инновации могут следовать за инновациями в продуктах. Текущее налоговое обращение с наградами за стекинг - как с доходом в момент получения - создает сложности для инвесторов. В будущем продукты могут включать налогово-оптимизированные структуры, такие как офшорные инструменты для международных инвесторов или обернутые счета для пенсионных сбережений для инвесторов из США. Прецедент существует в традиционных финансах: инвестиционные фонды в недвижимость (REITs), основные обязательства (MLPs) и закрытые интервальные фонды имеют налоговые структуры, предназначенные для оптимизации определенных инвестиционных стратегий. По мере того, как управление криптоактивами созревает, подобные специализированные структуры, вероятно, появятся.

Регуляторные вызовы сохраняются, несмотря на недавние успехи. Руководство SEC в мае и августе 2025 года по стекингу было выпущено Департаментом корпоративных финансов, представляя мнение персонала, а не общую политику Комиссии. Хотя заявления персонала имеют значительный вес, они не обладают силой закона и могут быть пересмотрены или отменены. Будущие администрации могут принять другие интерпретации. Конгресс может принять законодательство, которое либо закрепит текущие практики, либо наложит новые ограничения. Международные регуляторные развития, особенно если крупные юрисдикции примут подходы, несовместимые с политикой США, могут создать давление для дальнейших изменений.

Риски, связанные с хранением и операциями, останутся центральными проблемами по мере масштабирования институционального стекинга. Чем больше активов находится в стекинге, тем более привлекательными они становятся как цели для сложных атак. Государственные акторы, организованные киберпреступные группы и ненадежные инсайдеры представляют угрозы для инфраструктуры институциональной крипты.

Хотя технологии хранения продолжают развиваться - инновации, такие как многопартийные вычисления, пороговые подписи и модули безопасности на аппаратном уровне, обеспечивают все более прочную защиту - фундаментальная задача обеспечения безопасности частных ключей при сохранении операционной доступности сохраняется. Крупные нарушения безопасности, если они произойдут, могут спровоцировать регуляторную реакцию и подорвать доверие институциональных инвесторов.

Эволюция сетей представляет как возможности, так и риски. Эфириум продолжает обновления через свою дорожную карту решений для масштабирования, потенциально изменяя механизмы стекинга, структуры наград или требования к валидации. Solana ранее испытывала сбои в сети, что вызывает вопросы о стабильности, даже если сеть значительно улучшилась.

Другие сети на основе доказательства доли конкурируют за внимание институциональных инвесторов, каждая со своими техническими характеристиками, структурами управления и профилями рисков. Институты, инвестирующие в продукты стекинга, фактически делают долгосрочные ставки на то, какие блокчейн-сети сохранят актуальность, безопасность и активность разработчиков - прогнозы, которые по своей сути неопределены в быстро развивающемся технологическом ландшафте.

Мнения экспертов: что говорят лидеры индустрии

Появление крипто ETP с поддержкой стекинга вызвало обширные комментарии от участников индустрии, аналитиков и рыночных стратегов. Эти мнения помогают контекстуализировать значимость таких событий, как запуск Grayscale, и проливают свет на различные точки зрения о направлении институциональной крипты.

Джеймс Сейффарт, аналитик ETF в Bloomberg Intelligence, был одним из самых внимательно следящих за ландшафтом крипто ETF наблюдателей. На протяжении 2025 года Сейффарт предоставлял регулярные обновления о процессе утверждения изменений в стекинге, часто служа ранним сигналом о вероятных решениях SEC.

В апреле 2025 года он предсказал, что утверждение стекинга для ETF Эфириума может произойти "уже в мае, но, вероятно, займет до конца 2025 года", отмечая, что SEC использовала свои максимальные 90-дневные периоды рассмотрения для нескольких заявок. Сейффарт подчеркнул, что огромный объем заявок - в конечном итоге превышая 96 заявок на крипто ETF по различным активам - указывал на "созревающий класс активов" и предположил, что институциональный спрос был движущей силой регуляторного аккомодации, а не наоборот.

Его коллега Эрик Балчунес аналогично отметил конкурентную динамику рынка крипто ETF. Балчунес обратил внимание на то, что задержки SEC с утверждением стекинга к концу 2025 года выглядели стратегическими, позволяя агентству завершить дженерик стандарты в листинге до открытия шлюзов для продуктов с поддержкой стекинга. "Они продолжают откладывать и откладывать," объяснял Балчунес в сентябре, "и мы ожидаем, что они продолжат все откладывать, пока не будут завершены дженерик стандарты листинга." Это наблюдение оказалось предсказуемым: дженерик стандарты были одобрены в конце сентября, а запуск стекинга Grayscale произошел всего несколькими днями позже.

Робби Митчник, глава цифровых активов в BlackRock, был ярым сторонником возможностей стекинга в ETF Эфириума. В марте 2025 года Митчник заявил публично, что ETF Эфириума были "менее совершенны" без стекинга, утверждая, что невозможность захвата доходов сети создает искусственное препятствие по сравнению с прямым владением ETH.

Заявка BlackRock в июле 2025 года на одобрение стекинга в их iShares Ethereum Trust (ETHA) отражала эту точку зрения. Хотя BlackRock не был первым, кто запустил стекинг (таковы были Grayscale), приверженность компании продемонстрировала, что крупные традиционные управляющие активами считают стекинг необходимостью, а не опцией для институциональных продуктов Ethereum.

Поставщики институционального хранения акцентовали внимание на управлении рисками и операционной эффективности в своих комментариях. Майк Белш, генеральный директор BitGo, отметил при объявлении роли BitGo в качестве хранителя для нескольких крипто ETF, что "100% хранение в автономном режиме как ведущий независимый хранитель" выделяло подход BitGo. Акцент Белша на безопасности хранения в оффлайне даже при поддержке стекинга подчеркивает техническую изощренность, необходимую для предоставления услуг институционального уровня.

Натан Макаули, соучредитель и генеральный директор Anchorage Digital, аналогично позиционировал федеральный банковский сертификат своей компании как создание регуляторной определенности: "Наш федеральный сертификат - который превосходит регулирование на уровне штатов и позиционирует нас как квалифицированного хранителя - делает нас естественным выбором для диверсификации хранения ETF."

Комиссар Хестер Пирс, которая последовательно была наиболее благосклонно настроенным к крипте голосом в SEC, похвалила руководство по стекингу от мая 2025 года, признавая при этом его ограничения. "Сегодня Департамент корпоративных финансов прояснил свою позицию, что определенные деятельности 'стекинга' в рамках протокола блокчейн 'пруф стержа' не являются транзакциями с ценными бумагами в рамках федеральных законов о ценных бумагах," написала Пирс.

Она охарактеризовала руководство как "добро пожаловавшее ясность для стационарных и 'стекинг как услуга' провайдеров в США", но отметила, что остаются вопросы о крайних случаях и гибридных соглашениях. Несогласие Пирс в урегулировании Kraken 2023 года, где она назвала подход SEC к делу "патерналистическим и ленивым", установило ее как адвоката регуляторных рамок, которые способствуют инновациям, а не закрывают их путем исполнения.

Организации отрасли отметили конкурентные опасения относительно международных рынков. Блокчейн Ассоциация, ведущая торговая группа криптоиндустрии в США, утверждала на протяжении 2024 и начала 2025 года, что регуляторная неопределенность вокруг стекинга вызывала перемещение институциональной активности в Европу и Азию.

Ассоциация указала на успех европейских ETP с стекингом как свидетельство того, что рынки США теряли конкурентоспособность. Этот аргумент, по-видимому, нашел отклик: руководство SEC в 2025 году появилось на фоне более широких обсуждений по сохранению привлекательности американских рынков капитала для инноваций.

Академические исследователи, сосредоточенные на крипторынках, изучали экономические эффекты институционального стекинга. Coin Metrics, фирма аналитики данных блокчейна, опубликовала исследование в декабре 2024 года, показывающее, что уровень участия в стекинге Эфириума стабилизировался вокруг 28% от циркулирующего предложения, с институциональными лицами, представляющими растущую долю общего стекинга.

Исследование предположило, что институциональное участие через ETF может увеличить уровень стекинга до 35-40% от предложения, что улучшило бы безопасность сети, но также увеличило бы альтернативные издержки владения не стекинг ETH. Экономика стекинга Solana была отмечена как отличная: уровень стекинга более 50% отражает выборы в дизайне Solana (отсутствие требований к минимальному остатку, короткие периоды отмены) и более высокие номинальные доходы.

Инвестиционные консультанты и управляющие капиталом выразили осторожный интерес к продуктам стекинга. Опрос, проведенный CoinDesk летом 2025 года, показал, что около 60% зарегистрированных инвестиционных консультаторов (RIA) были "заинтересованы" или "очень заинтересованы" в рекомендации крипто ETF с поддержкой стекинга своим клиентам, но 40% выразили опасения по поводу волатильности, регуляторной неопределенности и новизны класса активов.

Опрос предположил, что доходы от стекинга делали крипто продукты более привлекательными для консервативных клиентов, которые обычно сосредотачиваются на генерации дохода, но консультанты оставались настороженными в отношении значительных вложений активов клиентов в крипту, несмотря на увеличение доходности.

Критики институциональных крипто продуктов выдвинули опасения о центральизации и системного риска. Ник Картер, венчурный капиталистИсследователь криптовалют, много пишет о рисках чрезмерной концентрации в стейкинге, управляемом ETF. Картер утверждает, что если несколько крупных поставщиков ETF контролируют значительные доли ставок в сети, они получают влияние на управление блокчейном и создают потенциальные точки отказа.

"Мы можем оказаться в ситуации, аналогичной контролю BlackRock и Vanguard над корпоративной Америкой", - написал Картер в эссе в сентябре 2025 года, указывая на обсуждение рыночной власти крупных поставщиков индексных фондов в традиционных рынках акций. Опасения Картера разделяют и некоторые разработчики блокчейн, которые переживают, что институционализация может подорвать принцип децентрализации, который изначально вдохновлял на создание механизмов доказательства доли.

Новая глава институционального крипто, но не последняя

Запуск Grayscale 6 октября 2025 года первых в США спотовых кри...

Тем не менее, признание этого события требует также признания его ограничений. Запуск Grayscale состоялся в рамках, установленном заявлениями сотрудников SEC, а не формальными нормативами или законами. Эти мнения сотрудников, хотя и влиятельные, могут быть пересмотрены будущими администрациями или отменены комиссарами.

Руководство само по себе строго ограничено, применимо к конкретным категориям стейкинговых соглашений, оставляя вопросы о других структурах нерешенными. Налогообложение остается в некоторой степени неопределенным, особенно для инновационных продуктов, таких как жидкие стейкинговые деривативы. Операционные риски, включая кибербезопасность, слэшинг и стабильность сети, продолжают представлять вызов даже для опытных институциональных операторов.

BlackRock, Fidelity и другие крупные поставщики ETF подали заявки на добавление стейкинга в свои продукты Ethereum, и их возможное одобрение, скорее всего, сделает стейкинг стандартной функцией, а не отличительной особенностью. Настоящая конкуренция сместится на операционное совершенство: какие поставщики смогут предложить самые высокие чистые доходы через лучший выбор валидаторов, более низкие комиссии и передовое управление рисками. С введением общепринятых стандартов листинга количество продуктов крипто-ETF, вероятно, резко увеличится, охватывая различные криптовалюты, стейкинговые стратегии и профили риска и доходности.

Международные динамики continuer будут влиять на политику США. Европейские и азиатские рынки продемонстрировали, что продукты с включенной функцией стейкинга могут успешно работать в рамках соответствующих нормативных требований, создавая давление на рынки США, чтобы оставаться конкурентоспособными. В то же время решения регуляторов США оказывают влияние на глобальные рынки - руководство SEC по стейкингу в мае и августе 2025 года, вероятно, повлияет на то, как другие юрисдикции будут подходить к аналогичным вопросам. Международная координация в отношении крипто-стандартов становится все более вероятной по мере признания регуляторами проблем регулирования блокчейн-сетей, которые по своей природе не имеют границ и глобально доступны.

Траектория институционального внедрения криптовалют, похоже, ускоряется, а не замедляется. ETF на биткойн привлекли более 35 миллиардов долларов в первый год. ETF на Ethereum, которые изначально были сдерживаемы отсутствием стейкинга, вероятно, увидят возобновление потоков инвестиций по мере того, как стейкинг станет стандартом.

ETF на Solana, при запуске с функцией стейкинга, будут предлагать доходность, потенциально превышающую 6% в год - привлекательную в любой рыночной среде, но особенно убедительную, когда традиционная доходность фиксированного дохода скромна. Другие сети с доказательством доли, включая Cardano, Polkadot, Avalanche и Cosmos, уже являются предметом заявок на ETF, и каждая приносит уникальные стейкинговые механизмы, профили доходности и риски.

Помимо ETF, институциональное внедрение проявится в других формах. Отдельно управляемые счета, прямые владения с профессиональной хранением, стратегии хедж-фондов, включая стейкинговую альфу, и структурированные продукты, использующие крипто-деривативы, будут расширять способы, которыми учреждения получают доступ к доходам от стейкинга.

Пенсионные фонды, фонды благосостояния, страховые компании, корпоративные казначейства и суверенные фонды находятся на различных стадиях оценки крипто-значений. Добавление доходов от стейкинга к инвестиционному предложению - создание "цифрового дивиденда", аналогичного дивидендам на акции или купонам облигаций, делает крипто-активы более знакомыми и потенциально более приемлемыми для консервативных распорядителей, которые были настроены скептически по отношению к доходам, основанным только на ценах.

Риски остаются реальными и значительными. Волатильность цен не исчезла - стейкинговая доходность в 3-8% в год предоставляет скромные подушки против краткосрочных ценовых колебаний, но их перевешивают коррекции на 30%, 50% или 70%, которые крипто-рынки переживали циклически.

Тем не менее, траектория ясна. Стейкинг перешел от нормативного табу к приемлемой институциональной практике. Инфраструктура - хранение, валидация, управление рисками, учет, налогообложение - быстро развивается. Продукты - ETF, ETP, фонды, счета - множатся. Инвесторская база - ранее ограниченная крипто-пользователями и риско-ориентированными хедж-фондами - теперь включает крупных традиционных управляющих активами, обслуживающих основных институциональных клиентов.

Исторический запуск Grayscale понимается не как завершение, а как начало: начало нового этапа, в котором институциональные крипто-инвестиции включают механизмы, генерирующие доходность, которые являются фундаментальными для работы современных блокчейн-сетей. Путь от урегулирования Kraken в феврале 2023 года до запуска Grayscale в октябре 2025 года занял всего два с половиной года, но он представлял собой трансформацию в регуляторном мышлении, рыночной инфраструктуре и институциональном принятии.

Следующие главы этой истории - какие инновации появятся, какие сети доминируют в институциональном распределении, как регуляторы ответят на вызовы - еще предстоит написать. Очевидно одно: институциональные инвесторы больше не отстранены от участия в экономике валидации блокчейна, и это участие будет формировать как крипто-рынки, так и традиционные финансы способами, которые только начинают проявляться.