Драматический рост Bitcoin к 2025 году стал одной из главных финансовых историй года. Крупнейшая в мире криптовалюта превысила $126,000 в начале октября благодаря волнению институционального капитала, прошедшего через недавно одобренные спотовые Bitcoin ETF. Эти фонды, запущенные в январе 2024 года после решения Комиссии США по ценным бумагам и биржам, кардинально изменили динамику доступа к Bitcoin для традиционных инвесторов. В течение нескольких месяцев аппетит институциональных покупателей казался ненасытным, так как спотовые Bitcoin ETF поглощали гораздо больше монет, чем могли добыть майнеры.

Однако под этой оптимистичной поверхностью появился критический сдвиг. Впервые за семь месяцев институциональный спрос через ETF и покупки корпоративных казначейств упал ниже уровня вновь добытого Bitcoin, согласно анализу Capriole Investments. Это событие, подтвержденное 3 ноября 2025 года, может означать возможный переломный момент в структуре рынка Bitcoin. Синяя линия, представляющая совокупные институциональные покупки, которая ранее возвышалась над красной линией ежедневной эмиссии майнинга, теперь упала ниже нее.

Последствия простираются гораздо дальше простых рыночных механизмов. Когда институциональный спрос последовательно превышает новое предложение, повествование о дефиците Bitcoin усиливается, обеспечивая фундаментальную поддержку для роста цен. Обратная ситуация вводит неопределенность. Если наиболее способные к поглощению фиксированной ежедневной эмиссии Bitcoin начинают отступать с рынка, возникают вопросы о том, кто заполнит этот вакуум и по какой цене.

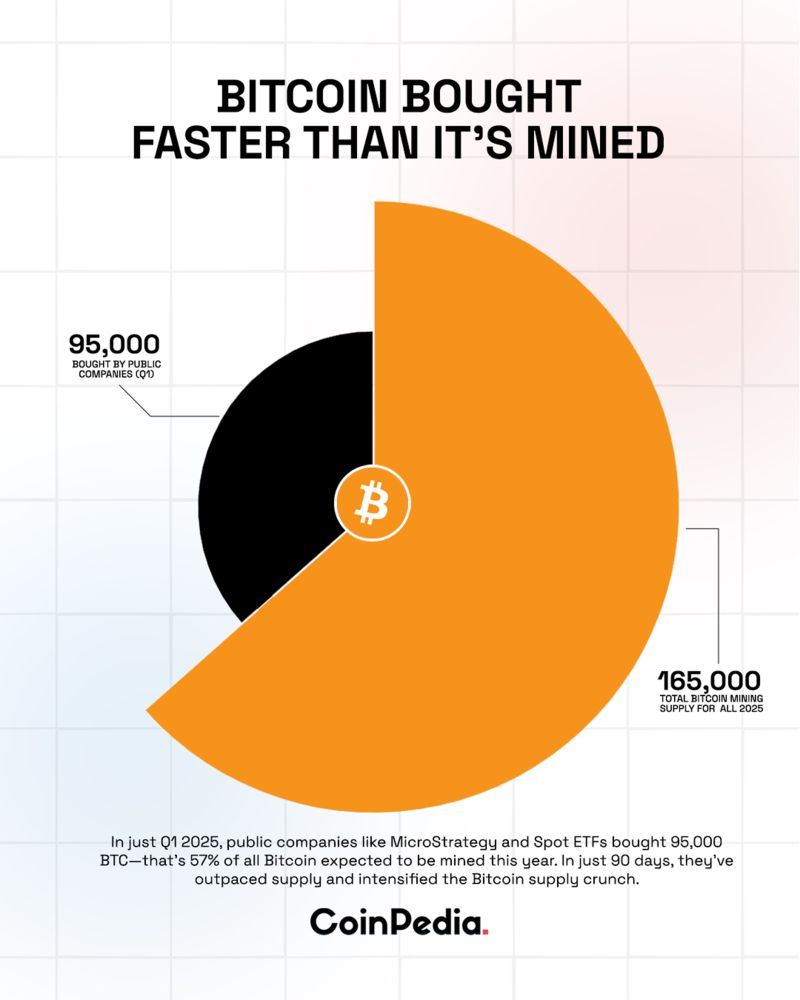

Эта динамика важна, потому что ценностное предложение Bitcoin во многом зависит от его запрограммированного дефицита. В отличие от фиатных валют, которые центральные банки могут печатать по своему усмотрению, предложение Bitcoin ограничено 21 миллионом монет, с новой эмиссией следующими предсказанным графиком халвинга каждые четыре года. После халвинга в апреле 2024 года ежедневная эмиссия упала до приблизительно 450 BTC в сутки. Когда спрос со стороны самых искушённых участников рынка не успевает даже за этим сокращенным предложением, это сигнализирует о потенциальной слабости в оптимистической гипотезе, двигавшей Bitcoin к беспрецедентным высотам.

История усложняется при рассмотрении состава институционального спроса. Спотовые Bitcoin ETF представляют лишь часть уравнения. Казначейские компании и корпоративные структуры, которые держат Bitcoin на своих балансовых отчетах как стратегический резерв, стали другим значительным источником спроса. Однако этот канал также показывает признаки напряжения. Премии чистой стоимости активов рухнули, и многие казначейские компании теперь торгуются ниже стоимости их основных Bitcoin активов.

Недавние ценовые действия Bitcoin отражают это меняющееся настроение. После достижения своего исторического максимума выше $126,000 в начале октября криптовалюта консолидировалась в коридоре, торгуясь около $109,000 в конце октября. Эта консолидация произошла даже после того, как рынок криптовалют в целом поглотил событие ликвидации, уничтожившее почти $1 миллиард в позициях с длинными плечами. Устойчивость на этих уровнях предполагает наличие фундаментальной поддержки, но остается вопрос, сможет ли эта поддержка выдержать продолжающиеся институциональные распродажи или безразличие.

Понимание этого перекрёстка спроса и предложения требует изучения множества взаимосвязанных факторов. Сторона предложения включает не только ежедневные эмиссии майнинга, но и поведение майнеров, экономику операций и инфраструктуру, закрепляющую сеть Bitcoin. Сторона спроса включает потоки спотовых ETF, стратегии корпоративных казначейств, регуляторные разработки и макроэкономические силы, формирующие институциональный аппетит к риску. Каждая компонента влияет на другие, создавая сложную систему, в которой небольшие изменения могут перетекать в значительные рыночные движения.

Эта статья предоставляет всесторонний анализ текущей динамики спроса и предложения Bitcoin, исследуя, как институциональные потоки через ETF эволюционировали от доминирующих покупателей до чистых продавцов, почему спрос со стороны корпоративных казначейств ослабел и что эти изменения значат для структуры рынка Bitcoin и траектории цен. Анализ основывается на академических моделях для моделирования спроса-предложения, данных по блокчейну, регулирующих документов и наблюдений в реальном времени, чтобы представить основанную на фактах оценку положения Bitcoin на этом критическом этапе.

Cторона предложения экономической модели Bitcoin

Механика предложения Bitcoin представляет собой одну из наиболее отличительных и экономически значимых особенностей криптовалюты. В отличие от традиционных финансовых активов, предложение которых может колебаться в зависимости от решений компаний, политики центральных банков или рыночных условий, эмиссия Bitcoin следует неизменному, предопределенному графику, закодированному в его базовом протоколе. Эта фундаментальная характеристика формирует все аспекты динамики рынка Bitcoin и обеспечивает основу для понимания текущих дисбалансов спроса и предложения.

Создание нового Bitcoin происходит через процесс, называемый майнингом, где мощные компьютеры соревнуются в решении сложных криптографических загадок. Когда майнер успешно решает загадку, он получает право добавить новый блок транзакций в блокчейн Bitcoin и получить награду в виде вновь созданного Bitcoin. Эта блок-награда начиналась с 50 BTC за блок при запуске Bitcoin в 2009 году, но протокол включает встроенный дефляционный механизм: приблизительно каждые четыре года, или каждые 210,000 блоков, блок-награда уменьшается вдвое.

Четвертое халвинг Bitcoin произошло 19 апреля 2024 года, уменьшив блок-награду с 6.25 BTC до 3.125 BTC за блок. Это событие кардинально изменило динамику предложения Bitcoin. Перед халвингом, с блоками, появляющимися приблизительно каждые 10 минут, сеть Bitcoin выпускала примерно 900 новых монет в день. После халвинга ежедневная эмиссия упала до примерно 450 BTC. На уровне цен Bitcoin в октябре 2025 года около $110,000, это представляет около $50 миллионов нового предложения, поступающего на рынок каждый день, по сравнению с примерно $100 миллионами до халвинга.

Академические исследования разработали сложные структуры для понимания того, как фиксированное предложение Bitcoin взаимодействует со спросом. Исследование 2025 года авторства Радда и Портера, опубликованное в Журнале управления рисками и финансового менеджмента, представляет модель равновесия спроса и предложения, специально разработанную для прогнозирования цен на Bitcoin. Их структура интегрирует совершенно неэластичную кривую предложения Bitcoin с функцией спроса постоянной эластичности замещения, калиброванной до реальных данных из халвинга в апреле 2024 года. Модель демонстрирует, как даже умеренное увеличение институционального спроса может привести к значительному росту цен, когда ликвидное предложение становится ограниченным.

График предложения простирается далеко в будущее, с продолжением халвингов до приблизительно 2140 года, когда будут добыты все 21 миллиона Bitcoin. В настоящий момент уже издано около 19.7 миллиона Bitcoin, что означает, что приблизительно 94% общего предложения Bitcoin уже существуют. Такое высокое проезвство выпуска означает, что будущие халвинги будут иметь все меньшие последствия на общее циркулирующее предложение, даже если они кардинально влияют на ежедневные потоки новых монет.

Однако предложение не ограничивается только новой эмиссией. Поведение существующих держателей значительно влияет на доступное предложение. Bitcoin, хранящийся в долгосрочном хранении у субъектов, не желающих продавать по текущим ценам, фактически уменьшает ликвидное предложение, даже если эти монеты технически существуют. Анализ блокчейна показывает, что примерно 75% предложения Bitcoin не меняло руки шесть месяцев или дольше, что указывает на большую когорту долгосрочных держателей, считающих Bitcoin стратегическим активом, а не торговой единицей.

Сами операции майнинга сталкиваются с серьезным экономическим давлением, влияющим на скорость, с которой новое предложение выходит на рынок. Халвинг в апреле 2024 года сократил доходы майнеров от блок-наград вдвое за одну ночь, принуждая индустрию адаптироваться или столкнуться с банкротством. Майнеры Bitcoin ответили на это давление двумя основными способами: повышением операционной эффективности через обновления оборудования и диверсификацией источников доходов в области искусственного интеллекта и услуг высокопроизводительных вычислений.

Долговая нагрузка на индустрию майнинга резко возросла, поскольку компании стремятся оставаться конкурентоспособными. Согласно анализу VanEck, общий долг среди майнеров Bitcoin подскочил с $2.1 миллиарда до $12.7 миллиарда между вторым кварталом 2024 и вторым кварталом 2025 года, что представляет собой рост почти на 500% всего за двенадцать месяцев. Этот массивный заем финансировал закупку более эффективного майнингового оборудования и инвестиции в инфраструктуру, направленные на диверсификацию доходов за пределами добычи Bitcoin.

Крупные майнинговые фирмы выпустили миллиарды в виде долгов и... осторожность усилила давление на рискованные активы, такие как криптовалюта. К этому добавилась общая сентиментальная усталость институциональных инвесторов после почти двухлетнего подъема. Этот неожиданный оборот подчеркивает волатильность криптовалютных рынков и опасности, сопряженные с зависимостью от институциональных потоков.

Генеральные выводы

Эта изучение анализирует сложную динамику, которая возникла с появлением биткойн-ETF и возросшей долговой нагрузкой на майнеров. Они, в сочетании с изменившейся моделью запроса предложений, ежесекундно переформатировали структуру криптовалютного рынка. Ключевые выводы заключаются в следующем:

Институциональные вливания через ETF ускоряют формирование цен, однако их резкие изменения могут усилить волатильность. Потоки через ETF, как показано, теперь доминируют в движении цен на биткойн, отодвигая на второй план влияние спотовых рынков.

Структурные изменения в индустрии майнинга, вызванные изменением экономической составляющей и высоким уровнем долга, увеличивают риски. Несмотря на валовый позитив, связанный с запуском новых финансовых инструментов, они должны сопровождаться осторожным подходом к управлению долгами и прозрачности.

Эффективность рынка криптовалют зависит от сильных институциональных императивов. Как отрицательные, так и положительные сенсации могут быстро ведущить к изменениям в направлении цен, делая рынок чувствительным к сдвигу восприятия и внешним влияниям.

Будущее остается неопределенным, но эти события очерчивают контур сложного и многомерного ландшафта. Осторожное навигация по нему останется ключевым для участников, стремящихся воспользоваться преимуществами цифровой экономики и избежать ее рисков.переводе:

ожидания изменения процентной ставки снизили аппетит к риску на всех классах активов.

Макроэкономические опасения выходят за рамки денежно-кредитной политики. Аналитики CryptoQuant отметили, что спрос со стороны инвесторов из США на криптовалюту резко упал, при этом спотовые ETF на биткоин зафиксировали самый слабый семидневный средний отток с апреля. Основа фьючерсов CME опустилась до многолетних минимумов, что свидетельствует о том, что недавнюю активность на рынке стимулировали сокращение позиций институциональными и розничными трейдерами, а не новый спрос на экспозицию.

Тем не менее, наиболее значительным событием может стать пересечение 3 ноября 2025 года, когда институциональный спрос через ETF и корпоративные казначейства опустился ниже ежедневного объема добычи впервые за семь месяцев. Этот метрик, отслеживаемый главой Capriole Investments Чарльзом Эдвардсом, объединяет потоки спотовых ETF с корпоративной деятельностью казначейства цифровых активов для измерения общего институционального поглощения. Синяя линия, представляющая совокупный институциональный спрос, которая последовательно превышала красную линию ежедневного производства биткоинов с марта, опустилась ниже, сигнализируя о фундаментальных изменениях в структуре рынка.

Эдвардс выразил обеспокоенность этим развитием событий, отметив, что это был "основной показатель, который поддерживал мою бычью позицию в последние месяцы, в то время как все другие активы превзошли биткоин". Импликация ясна: когда институты, которые ранее поглощали предложение, превышающее объем добычи, становятся нейтральными или продавцами, биткоин теряет ключевой механизм поддержки, обеспечивавший его ралли.

Вопрос, который стоит перед рынком, заключается в том, является ли это временной ребалансировкой после вертикального подъема цены биткоина до исторических максимумов или же сигнализирует о более структурных изменениях в институциональном аппетите к криптовалютной экспозиции. Ответ, вероятно, определит траекторию биткоина в оставшейся части 2025 года и в 2026 году.

Когда спрос отстает от предложения: Концептуализация воздействия на рынок

Понимание того, что происходит, когда институциональный спрос падает ниже нового предложения, требует представления рынка биткоинов как динамической системы равновесия, где цена возникает из взаимодействия между доступным предложением и конкурирующими заявками. В отличие от традиционных товаров, где производители могут корректировать объемы производства в ответ на ценовые сигналы, график предложения биткоина фиксирован и неизменен, что делает спрос единственной переменной составляющей в краткосрочном определении цены.

Текущая ситуация представляет сценарий, при котором ежедневно на рынок через вознаграждения за майнинг поступает около 450 BTC, что составляет примерно 50 миллионов долларов в виде нового предложения на последних уровнях цен. Когда институциональные покупатели через ETF и корпоративные казначейства последовательно поглощают более чем это количество, они создают дефицит предложения, который должен быть заполнен из существующих запасов. Владельцы, готовые продавать по текущим ценам, сталкиваются с конкуренцией со стороны институциональных покупателей, создавая восходящее ценовое давление, которое часто проявляется в виде более высоких ставок, необходимых для привлечения достаточного предложения.Институциональное принятие или сигналы более фундаментальной переоценки роли Биткойна в профессиональных портфелях. Ответ, вероятно, определит, представляет ли последний рост Биткойна устойчивое продвижение или пик истощения.

Казначейства компаний и модель казначейства цифровых активов под давлением

Тенденция казначейства компаний, инициированная MicroStrategy (теперь переименованной в Strategy) в 2020 году под руководством генерального директора Майкла Сэйлора, представила новую стратегию распределения капитала: конвертация корпоративных денежных резервов в биткойн. Подход основывался на простой теории - фиксированное предложение биткойна и его дизинфляционная денежная политика позволяют лучше сохранять покупательную способность, чем наличные деньги, которые теряют стоимость из-за инфляции и альтернативной стоимости. К 2025 году эта модель значительно расширилась, с более чем 250 организаций, включая публичные компании, частные фирмы, ETF и пенсионные фонды, держащих биткойн на своих балансах.

Модель казначейства цифровых активов функционирует через самоподкрепляющий механизм в периоды роста рынка. Компании выпускают акции или долг на оценках, превышающих их чистую стоимость активов (NAV) - стоимость биткойна на одну акцию, затем используют поступления для покупки большего количества биткойнов. Это увеличивает их биткойн на одну акцию, теоретически оправдывая премиальную оценку и позволяя дальнейшие повышения капитала. Когда цена биткойна повышается, цены акций этих компаний часто растут быстрее, чем сам биткойн, создавая кредитное воздействие, которое привлекает инвесторов-спекулянтов.

Strategy является примером этого подхода в крупном масштабе. К середине 2025 года компания держала более полумиллиона BTC, более половины всех биткойнов, принадлежащих публичным компаниям. Акции Strategy торговались с существенной премией к их биткойн NAV, обычно 1,7-2,0 раза к стоимости базового актива, сигнализируя о сохранении уверенности инвесторов в стратегии распределения капитала компании и ее способности увеличивать количество биткойнов на акцию за счет дисциплинированного привлечения средств.

Модель породила подражателей. Компании, такие как Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8 и другие, трансформировались из чисто-горнодобывающих операций в гибридные предприятия с значительными биткойн-резервами. Международные игроки присоединились к тренду, примером чего является японская Metaplanet. Компания трансформировалась из убыточного гостиничного бизнеса в четвертую по величине фирму с биткойн-казначейством, накапливая значительные запасы через комбинацию долгового финансирования, продажу активов и креативное финансовое инжиниринг.

К концу 2024 и в 2025 году около 188 казначейских компаний накопили значительные позиции в биткойне, многие из которых имели минимальную деловую модель, кроме накопления биткойнов. Эти компании фактически работали как публично торгуемые заменители биткойна, предлагая инвесторам кредитное воздействие на изменения цены криптовалюты через традиционные рынки акций. В период подъема биткойна эта структура работала блестяще, генерируя впечатляющие доходы для ранних участников.

Однако модель содержит внутренние уязвимости, которые проявляются в периоды слабости цены или рыночного скептицизма. Основной риск связан со сценарием, который исследователи называют "спиралью смерти" - каскадный провал, вызванный, когда цена акций компании падает слишком близко или ниже ее NAV биткойна. Когда это происходит, множитель NAV (mNAV), который оправдывал дальнейшие поднятия капитала, сокращается или совсем исчезает. Без возможности выпускать акции по премиальной цене к NAV, компании теряют свой основной механизм для приобретения большего количества биткойнов без разведения доли существующих акционеров.

Отчет Breed VC выделил семь фаз упадка для биткойн-казначейских компаний. Последовательность начинается с падения цены биткойна, что снижает премию NAV компании. По мере сокращения рыночной капитализации относительно запасов биткойна, доступ к капиталу сужается. Без покупателей акций или готовых кредиторов, компании не могут расширять запасы или рефинансировать существующий долг, гарантированный биткойном. Если займы истекают или маржинальные требования срабатывают, следует принудительная ликвидация, еще больше подавляя цену биткойна и приближая другие казначейские компании к их собственным спиралям.

К октябрю 2025 года признаки этого давления стали очевидными. Премии чистой стоимости активов обрушились во всем секторе казначейства цифровых активов. Согласно анализу 10x Research, "Эра финансовой магии приходит к концу для компаний с биткойн-казначейством. Они создавали миллиарды бумажного состояния, выпуская акции намного выше их реальной стоимости биткойна - до тех пор, пока иллюзия не исчезла". Рыночные инвесторы, которые платили от двух до семи раз по сравнению с фактической стоимостью биткойна при покупке акций казначейства в периоды ажиотажа, видели, как эти премии испаряются, оставляя многих акционеров в убытке, в то время как компании конвертировали надутый капитал в реальные биткойны.

Опыт Metaplanet иллюстрирует динамику бума-паника. Компания эффективно преобразовала рыночную капитализацию в $8 миллиардов, поддерживаемую всего в $1 миллиард в биткойне, в рыночную капитализацию в $3,1 миллиарда, поддержанную $3,3 миллиардами в биткойне. Субъекты, сокращенные с премии в 8x до торговли близко к NAV или ниже, представляют собой разрушение состояния для держателей акций, даже когда компания накапливала больше биткойнов. Strategy столкнулась с аналогичной моделью, с сокращением премии NAV с пиков ноября 2024 года, что привело к замедлению покупок биткойна.

Долговое бремя, накопленное этими компаниями, усиливает риски снижения. К 2025 году компании с биткойн-казначейством совместно собрали около $3,35 миллиарда в привилегированных акциях и $9,48 миллиарда в долге, согласно исследованиям Keyrock. Это создает стену погашений, сосредоточенных в 2027 и 2028 годах, наряду с текущими выплатами процентов и дивидендов до 2031 года. Способность компаний обслуживать эти обязательства в значительной степени зависит от сохранения биткойном цены, поддерживающей их бизнес-модели.

Денежный поток от основных бизнеса значительно варьируется в когорте компаний казначейства. Strategy генерирует доход от лицензирования программного обеспечения, что обеспечивает некоторую подушку денежного потока. Горнодобывающие компании, такие как Marathon и Riot, производят биткойн непосредственно, хотя с затратами, которые колеблются в зависимости от сложности хешрейта и цен на энергоресурсы. Некоторые казначейские компании вовсе не имеют значительных операционных бизнесов, полностью полагаясь на доступ к рынкам капитала для поддержания операций и приобретения большего количества биткойнов.

Слабееющий спрос со стороны цифровых казначейств усугубляет более широкую недостаточность институционального спроса. Когда эти компании активно накапливали биткойн, они обеспечивали постоянное давление заказов, помогая поглащать объемы добычи вместе с потоками ETF. Когда премии NAV рухнули и доступ к рынкам капитала затруднился, темпы приобретения биткойна казначействами замедлились или вовсе остановились, убирая еще один значительный канал спроса с рынка.

Структурные проблемы касаются не только здорявья отдельных компаний, но и более широких рыночных последствий. Если чрезмерно обремененные долгом казначейские компании столкнутся с вынужденными ликвидациями для выполнения обязательств по долговым векселям или маржинальных требований, они добавят к давлению продажи именно тогда, когда биткойну меньше всего нужна дополнительная поставка. Взаимосвязанная природа судьбы этих компаний означает, что слабость одной может порочный круг по всему сектору, так как снижение цен на биткойн сжимает все NAV одновременно, ограничивая возможность поднятия капиталов всем.

К счастью, большинство казначейских компаний в 2025 году все еще полагаются в основном на финансирование через акции, а не на экстремальные долги, ограничивая риск распространения, если некоторые организации потерпят неудачу. Подход Strategy, основанный на балансировке выпуска акций с конвертируемым долгом, поддержание консервативных соотношений заема к стоимости и активное управление своей капиталоди платформой provide a template for sustainable Bitcoin treasury operations. However, the industry's growth has attracted less disciplined operators whose capital structures may prove unsustainable if Bitcoin consolidates or corrects from recent highs.

Анализ 10x Research suggests that the NAV reset, while painful for equity holders, создает более чистый фундамент для следующей рыночной фазы. Компании now trading at or below NAV offer pure Bitcoin exposure с опциональностью на future operational improvements. The shakeout "отделил реальных операторов от маркетинговых машин," предлагая, что выжившие будут лучше капитализированы и способны генерировать постоянные доходы. Whether this optimistic view proves correct depends partly on whether Bitcoin's price can stabilize and resume its upward trajectory, восстанавливая условия, которые делали казначейскую модель жизнеспособной в первую очередь.

Контрастные периоды: когда ETF поглощали предложение быстрее, чем добыча

Период с конца 2024 года до середины 2025 года представил золотую эру доминирования институционального спроса на биткойн. В эти месяцы, сочетание spotПотоки ЭТФ и накопление корпоративной казны последовательно превышали ежедневный объем добычи, часто с существенными отрывами. Эта динамика создала то, что описывают как "шок предложения" - структурный дисбаланс, когда доступное предложение не соответствует спросу, заставляя цены расти, чтобы привлечь продавцов из числа существующих держателей.

Май 2025 года продемонстрировал эту модель в крайнем проявлении. Как было задокументировано ранее, Bitcoin ЭТФ [закупили 26,700 BTC, тогда как майнеры произвели только 7,200 BTC] в течение того месяца. Это соотношение 3.7 к 1 означало, что учреждения поглотили почти вчетверо больше нового предложения, входящего в циркуляцию. В некоторые недельные периоды наблюдались еще более выраженные дисбалансы, когда ЭТФ покупали [18,644 BTC за одну неделю], когда среднесуточное производство составляло 450 BTC. При таких темпах учреждения поглощали эквивалент более 40 дней добычи всего за семь дней.

Макроэкономический контекст поддерживал эту агрессивную аккумуляцию. Биткоин достиг [$97,700 в начале мая], с увеличением приблизительно на 4% перед откатом к примерно $94,000. Относительно мягкая коррекция после столь быстрого роста, в сочетании с продолжающимися институциональными покупками, сигнализировала о прочном основополагающем спросе. Каждый спад находил покупателей, готовых поглотить доступное предложение, создавая растущую основу для цен, что вдохновляло на дальнейшие институциональные вложения.

IBIT от BlackRock продемонстрировал особую силу в этот период, опубликованию [17 последовательных дней без оттоков капитала], замечательная полоса, указывающая на постоянную институциональную уверенность. Фонд привлек почти $2.5 миллиардов всего за пять дней, демонстрируя скорость потока капитала в биткоин через ЭТФ. К этому моменту спотовые биткоин ЭТФ в совокупности превысили $110 миллиардов в управляемых активах, представляя значительную долю доступного предложения биткоина, запертую в этих инструментах.

Концентрированный характер этого спроса усилил его влияние на рынок. Сама по себе IBIT от BlackRock поглощала столь огромные потоки, что однодневные требования на покупку могли превышать [несколько дней добычи]. Уполномоченные участники, создающие новые ЭТФ, должны были приобретать реальный биткоин на спотовых рынках, часто выполняя крупные блоковые сделки, которые удаляли монеты из биржевых инвентарей. Это механическое давление покупок действовало независимо от традиционных сигналов спроса и предложения, поскольку потоки ЭТФ отражали решения об аллокации, принятые за дни или недели до, а не реальное быстро реагирующее на цену торговле.

Анализ 2025 года показывает, что институциональный спрос [превысил новое предложение в 5.6 раз] в течение длительных периодов. Учреждения накапливали 545,579 BTC, в то время как майнеры произвели только 97,082 BTC за сопоставимые временные отрезки. Этот резкий дисбаланс в корне изменил структуру рынка биткоина, превратив его из актива, в основном торгуемого на фрагментированных спотовых биржах, в актив, все больше подверженный институциональным потокам через регулируемые каналы ЭТФ США.

Дефицит предложения проявился в наблюдаемых рыночных поведениях. Балансы на биржах - представляющие биткоин, хранящийся на торговых платформах и теоретически доступный для продажи - снизились до шестилетних минимумов. Долгосрочные держатели отказались продавать по текущим ценам, ожидая дальнейшего роста, вызванного продолжающимся институциональным накоплением. Сочетание уменьшившихся биржевых запасов и агрессивных покупок ЭТФ создало условия, при которых даже умеренный дополнительный спрос значительно двигал цены.

Этот динамик подтвердил бычью спекуляцию, которая привела биткоин с нижних $40,000 в начале 2024 года к пиковым значениям более $126,000 в октябре 2025 года. Основу ралли составляли количественные дисбалансы спроса и предложения, а не спекулятивный ажиотаж или накопление долга. Когда учреждения последовательно поглощали количество, многократно превышающее новое предложение, рост цен стал почти механическим, с каждой следующей волной покупки заставляя цены достигать уровней, которые привлекали бы достаточное количество продаж от существующих держателей.

Халвинг в апреле 2024 года усилил эти эффекты. Уменьшив ежедневный выпуск с 900 до 450 BTC, халвинг сократил новое предложение на 50%, в то время как институциональный спрос продолжал расти. До халвинга ЭТФ поглощали примерно [3 раза больше ежедневного объема добычи]. После халвинга, с сокращением предложения вдвое, те же институциональные покупки составляли 6 раз и более от нового предложения. Эта математическая реальность создала мощное давление вверх, которое сохранялось в течение нескольких месяцев.

[Академическое моделирование] предполагает, что такие шоки предложения могут вызвать гиперболические траектории цен при определенных условиях. Когда ликвидное предложение падает ниже приблизительно 2 миллионов BTC, а институциональный спрос остается сильным, относительно скромные ежедневные покупки могут привести к экспоненциальному росту цен. Модель Рудда и Портера показывает, что темпы накопления от 1,000 до 4,000 BTC в день институциями, легко достижимые с учетом наблюдаемых потоков ЭТФ, могут привести к шестизначным или даже семизначным ценам биткоина на многолетнем горизонте, если они будут устойчиво поддерживаться.

Контраст между этим ранним периодом доминирования институционального спроса и текущей средой, где спрос отстает от предложения, иллюстрирует чувствительность биткоина к изменениям в маржинальных потоках. Несмотря на то что капитализация биткоина составляет около $2 триллионов, ежедневные потоки, измеряемые в десятках миллионов долларов, определяют краткосрочное ценовое движение. Когда учреждения переходят от поглощения 3-5-кратного дневного объема производства к поглощению меньше дневного объема, влияние быстро проявляется в ценовом импульсе и волатильности.

Резкая обратная реакция от рекордных вливаний в начале октября к устойчивому оттоку к концу месяца демонстрирует эту волатильность. Биткоин достиг пика выше $126,000 на волне этих ранних октябрьских вливаний, только чтобы консолидироваться в диапазоне $105,000-$110,000, когда оттоки продолжались до конца месяца. Падение более чем на $20,000 от пика до минимума произошло всего за несколько недель, показывая, насколько быстро могут изменяться настроения, когда пограничный покупатель - в данном случае институциональные аллокаторы ЭТФ - уходит с рынка.

Вопрос, стоящий перед инвесторами сейчас, заключается в том, восстановится ли институциональный спрос на уровне, превышающем предложение, восстановив благоприятную динамику, которая привела к ралли биткоина, или же текущие слабые спросы сохранятся или ухудшатся, вынуждая значительное перепрайсинг. Исторические прецеденты предлагают ограниченные указания, поскольку спотовые биткоин ЭТФ являются структурной инновацией, поведение которой через полные рыночные циклы остается неизвестным. Ответ, вероятно, появится через данные ежедневных потоков, ставших наиболее тщательно отслеживаемым в реальном времени индикатором траектории институционального принятия биткоина.

Макро, регулирование и факторы настроения, влияющие на изменения спроса

Драматический сдвиг в институциональном спросе на биткоин к концу 2025 года отражает сходство макроэкономических ветров, регуляторных неопределенностей и изменяющихся рыночных настроений. Понимание этих факторов дает контекст того, почему ранее агрессивные институциональные покупатели неожиданно отступили, позволив спросу упасть ниже нового предложения впервые за месяцы.

Денежная политика является основным макроэкономическим фактором, формирующим институциональную аппетиты к рискам. Осторожная позиция Федеральной резервной системы по отношению к дальнейшему снижению процентных ставок ввела неопределенность именно тогда, когда биткоин достигал своих исторических максимумов. После октябрьского снижения ставки федерального банка в 2025 году, председатель Джером Пауэлл [выразил сомнения относительно декабрьского решения], отметив, что еще одно сокращение "далеко не гарантировано". Это заявление вызвало переоценку по всему ряду рисковых активов, поскольку инвесторы пересчитали ожидания темпов монетарного смягчения.

Корреляция биткоина с более широкими рисковыми активами усилилась в течение 2024 и 2025 годов. Анализы показывают, что корреляция биткоина [с индексом S&P 500 достигла 0.77] к 2024 году, в сравнении с 0.3 в 2020 году, превращая биткоин из некоррелированного альтернативного актива в высоко-бетовый расширение рыночного аппетита к риску на акции. Когда фондовые рынки сталкиваются с давлением, как это произошло после разочаровывающих отчетов о доходах технологических компаний в конце октября 2025 года, биткоин поглощает пропорциональное или усиленное давление продаж. Обратная корреляция криптовалюты [с индексом доллара США] достигла -0.72 к 2024 году, что означает, что укрепление доллара, часто связанное с позицией ухода от рисков, совпадает с ослаблением биткоина.

Ожидания по процентным ставкам непосредственно влияют на решения институционального распределения капитала. Когда доходности казначейских облигаций растут на фоне ожиданий устойчивых более высоких ставок, альтернатива удержания не приносящих доход активов, таких как биткоин, возрастает. Институциональные аллокаторы сталкиваются с давлением оправдывать позиции в биткоине, когда безрисковые ставки предлагают привлекательные доходности без присущей криптовалютным рынкам волатильности. Переоценка ожиданий процентных ставок после высказываний Пауэлла в октябре способствовала институциональным продажам, которые проявились в оттоках из биткоин ЭTF.

Широкая макроэкономическая неопределенность усилила эти динамики. [Постоянная инфляция, повышенные процентные ставки и неопределенность вокруг политики ФРС] создали среду повышенной осмотрительности.среди институциональных инвесторов. Призрак потенциального закрытия правительства США в конце октября усилил политическую неопределенность, побудив к сокращению рисков в портфелях. Специфические для криптовалюты проблемы, включая периодические инциденты с безопасностью обменов и действия по обеспечению соблюдения норм, поддерживали высокий риск-премиум для криптовалютной экспозиции.

Регуляторная среда представляет собой сложную картину прогресса, смешанного с длительной неопределенностью. Утверждение спотовых Bitcoin ETF в январе 2024 года стало водоразделом в регуляторном одобрении, подтвердив легитимность Bitcoin как класса активов для институциональных участников. Однако вопросы о более широкой регулировке криптовалют, особенно в отношении классификации и обработки других цифровых активов, продолжают создавать неопределенность.

Ожидания, связанные с позицией администрации Трампа по регулированию криптовалют, изначально были оптимистичными. Хотя риторика на кампании предполагала более благоприятную регуляторную среду для цифровых активов, конкретные реализация политик оставались неясными до конца 2025 года. Переход руководства в Комиссии по ценным бумагам и биржам США, с подтверждением Пола С. Аткинса на должность председателя в апреле 2025 года, вызвал ожидания ускоренных утверждений для дополнительных криптовалютных продуктов и большей регуляторной ясности. Однако перевод про-криптовалютного настроя в конкретные изменения политики оказался медленнее, чем ожидали рынки.

Институциональные инвесторы особенно ценят регуляторную ясность, так как структуры соблюдения норм и требования к капиталу зависят от окончательной классификации активов и деятельности. Отсутствие всеобъемлющего законодательства о криптовалютах или ясных агентских руководств удерживает многие крупные компании, особенно те, которые подчиняются строгим фидуциарным стандартам, осторожными в отношении значительной криптовалютной экспозиции. Пока основные регуляторные вопросы не найдут решения, часть потенциального институционального спроса остается заблокированной, несмотря на доступность регулируемых ETF.

Соображения рыночной структуры влияли на поведение институциональных инвесторов в конце 2025 года. Концентрация активов ETF в IBIT от BlackRock вызвала озабоченность по поводу системного риска. Как отметилось в одном анализе, исключение влияния IBIT, оставшийся сектор ETF испытал бы чистый отток в размере $1,2 миллиарда до конца 2025 года. Эта концентрация означала, что любое изменение в потоках BlackRock или настроении клиентов могло бы непропорционально повлиять на общий спрос на ETF. Когда IBIT пережил свое крупнейшее единовременное изъятие средств с августа 30 октября 2025 года, это сигнализировало о том, что даже самый успешный фонд столкнулся с давлением на продажу.

Индикаторы настроения отражали ухудшающуюся рыночную психологию. Индекс страха и жадности углубился в зону "страха" к концу октября, предполагая, что доверие трейдеров ослабевало, даже когда цены оставались на рекордных уровнях. Обсуждения в социальных сетях сместились от эйфории во время ралли "Uptober" к тревоге и дебатам о жизнеспособности рынка после возвращения к оттоку средств. Это изменение настроения часто становится самоподдерживающимся, поскольку ухудшающееся доверие побуждает к продажам, которые подтверждают опасения и вызывают дополнительные продажи.

Технические факторы способствовали изменениям спроса. Быстрое повышение Bitcoin до $126,000 значительно превысило уровни психологического сопротивления и скользящие средние, которые сдерживали предыдущие ралли. Когда цены становятся слишком высокими слишком быстро, разумное поведение для институтов, которые накопили по гораздо более низким уровням, становится фиксацией прибыли. Отсутствие устойчивого покупательского спроса выше $120,000 говорило об истощении краткосрочного спроса, подталкивая трейдеров, ориентированных на технический анализ, к сокращению экспозиции или открытию коротких позиций.

Структура рынка деривативов предоставила дополнительное понимание институциональной позиции. Основной показатель CME фьючерсов на Bitcoin - премия фьючерсов над спотовыми ценами - упала до минимальных за несколько лет в конце октября. Эта компрессия обычно указывает на то, что участники предпочитают продавать фьючерсы вместо установления длинных позиций, что свидетельствует о скептицизме относительно краткосрочного повышения. Низкие ставки финансирования на бессрочных фьючерсных контрактах подтвердили ограниченный спрос на долгосрочные рычажные позиции, так как спекулянты избегали затрат на поддержание бычьих позиций.

Институциональное ребалансирование портфелей могло способствовать оттоку средств. Сильное выступление Bitcoin в 2024 и 2025 году увеличило его вес в портфелях, которые изначально устанавливали небольшие позиции. Когда размеры позиций превышают целевые распределения, институциональные инвесторы испытывают давление на сокращение, независимо от краткосрочных взглядов на цены, особенно в предвкушении года, когда достижения становятся окончательными. Это механическое сокращение от ребаланса может происходить независимо от фундаментальных взглядов на долгосрочные перспективы Bitcoin.

Взаимодействие этих факторов - неопределенность денежно-кредитной политики, регуляторная неясность, ухудшающееся настроение и техническое истощение - создало условия, при которых институциональный спрос, ранее доминировавший на рыночных потоках, сместился к продажам или нейтральной позиции. Математический результат проявился в начале ноября, когда институциональный спрос упал ниже ежедневного предложения майнинга. Будет ли это представлять собой временную консолидационную фазу или более настораживающий разворот тенденций институционального принятия, остается главным вопросом для краткосрочных перспектив Bitcoin.

Риски и последствия для цены Bitcoin и рыночной структуры

Длительный период, когда институциональный спрос отстает от дневного производства Bitcoin, вводит несколько взаимосвязанных рисков для стабильности цен и структуры рынка. Понимание этих рисков требует изучения возможных сценариев - от безвредной консолидации до более настораживающего ухудшения спроса - вместе с их последствиями для различных групп участников рынка.

Наиболее неотложный риск включает продолжительное давление на снижение цен, если институциональные продажи продолжаются или усиливаются. Октябрьский пик Bitcoin выше $126,000 установил местный максимум, которого рынки, пока что, не смогли вернуть. Каждая попытка ралли обратно к этому уровню сталкивается с давлением на продажу, создавая паттерн понижающихся максимумов, которые технические аналитики интерпретируют как ухудшение тренда. Без возобновленного институционального покупательского спроса через ETF, чтобы абсорбировать как дневное предложение майнинга, так и существующие продажи держателей, Bitcoin сталкивается с перспективой испытания более низких уровней поддержки.

Диапазон от $100,000 до $105,000 представляет собой первую серьёзную зону поддержки, где покупатели могут появиться в достаточном объеме для стабилизации цен. Этот уровень совпадает с несколькими техническими факторами: 200-дневная скользящая средняя, предыдущие зоны консолидации, которые теперь могут служить поддержкой, и психологическая важность как круглого числа. Однако, если институциональные продажи усилятся или если макроэкономические условия ухудшатся, эта поддержка может не выдержать, открывая возможность более глубоких коррекций в сторону $90,000 или даже $80,000, которые отмечали предыдущие местные максимумы.

Волатильность представляет еще одно существенное последствие уменьшенного институционального участия. Крупные институциональные покупатели обеспечивают стабильность рынка посредством терпеливого накопления, не зависящего от цен, на основе стратегических решений о распределении. Когда эти участники выходят, рынки становятся более подверженными резким движениям, вызванным более мелкими, более чувствительными к ценам трейдерами и спекулянтами с использованием кредитного плеча. $1 миллиард ликвидаций, произошедших во время октябрьской коррекции рынка, иллюстрирует эту динамику - когда цены падают, стоп-ордера срабатывают и длинные позиции с кредитным плечом сталкиваются с принудительными продажами, создающими каскадные падения, которые усиливают волатильность.

Увеличенная волатильность создает вызовы для институционального принятия, даже за пределами непосредственной рыночной турбулентности. Пенсионные фонды, фонды университетов и другие консервативные институциональные инвесторы требуют относительно предсказуемых характеристик риска для определения размеров позиций и управления рисками. Когда волатильность растет, эти участники уменьшают размеры позиций или вообще избегают актива, создавая отрицательную обратную связь, когда уменьшенное институциональное участие увеличивает волатильность, которая далее отпугивает институциональное участие.

Глубина рынка и ликвидность страдают, когда крупные покупатели уходят. Книги заказов на биржах становятся менее полными, что означает, что крупные транзакции оказывают большее ценовое воздействие. Спреды между спросом и предложением увеличиваются, увеличивая затраты на выполнение транзакций для всех участников рынка. Это ухудшение ликвидности особенно влияет на сделки институционального объема, потенциально создавая порочный круг, где плохое качество исполнения отпугивает институциональное участие, что дополнительно ухудшает ликвидность.

Изменение ценового механизма представляет собой структурное изменение с длительными последствиями. Исследования показывают, что Bitcoin ETF доминируют в ценообразовании примерно 85% времени с момента их запуска, что означает, что институциональные потоки через эти регулируемые продукты управляют краткосрочным формированием цен больше, чем спотовая торговля. Когда ETF-потоки становятся отрицательными, ценообразование смещается обратно к фрагментированным спотовым биржам, где торговля чаще спекулятивная и меньше основана на фундаментальных решениях о распределении. Этот переход может увеличить шум в ценовых сигналах и уменьшить эффективность рынка.

Дефицитная премия, которая сопровождает Bitcoin, под угрозой эрозии, если институциональный спрос останется слабым. Стоимость Bitcoin в значительной степени основывается на его статусе дефицитного, ограниченного в предложении актива, который институты все чаще принимают в качестве стратегического запаса или диверсификатора портфеля. Когда наиболее квалифицированные участники рынка сигнализируют о своем уходе.Не находя Биткоин привлекательным по текущим оценкам, это бросает вызов нарративу, что только дефицит оправдывает премиальные цены. Этот психологический сдвиг может быть более разрушительным, чем непосредственная слабость цены, поскольку он подрывает основную тезу, определяющую долгосрочные инвестиции.

Корпоративные казначейские компании сталкиваются с острыми рисками, если институциональный спрос остается низким, а цены на Биткоин не растут. Как уже задокументировано ранее, эти компании накопили значительные долги, создавая фиксированные обязательства, которые должны обслуживаться независимо от рыночных условий. Если Биткоин консолидируется или снижается, а институциональный спрос остается слабым, казначейские компании теряют возможность выпускать акции с премией к NAV, блокируя свой основной механизм привлечения капитала. Этот сценарий может вынудить стресс-распродажу от чрезмерно обремененных долговых организаций, добавляя к давлению на понижение цен в момент, когда рынки наименее способны его поглотить.

Горнодобывающая промышленность сталкивается с аналогичными давлениями. С долговой нагрузкой, приближающейся к $13 миллиардам, и многими фирмами, чьи процентные расходы превышают операционные доходы, майнеры требуют устойчиво высокие цены на Биткоин, чтобы оставаться прибыльными. Если цены снижаются, а операционные издержки остаются высокими, менее эффективные майнеры могут столкнуться с банкротством, потенциально снижая хешрейт сети и её безопасность. Хотя механизм регулировки сложности в Биткоине компенсирует изменения хешрейта со временем, серьезное нарушение может вызвать временную уязвимость сети или проблемы восприятия, которые подрывают доверие.

Риски по каналам дистрибуции возникают, если платформы управления благосостоянием и финансовые консультанты становятся менее энтузиастичными в отношении распределения Биткоин ETF после разочаровывающих результатов. История институционального принятия частично зависит от принятия Биткоин ETF через крупные брокерские платформы и компании. Хотя некоторые фирмы, такие как Morgan Stanley, начали допускать доступ консультантов, многие крупные платформы, включая Merrill Lynch, Wells Fargo и UBS по-прежнему ограничивают активное продвижение криптовалютных продуктов. Длительное отставание или продолжение оттоков может задержать или повернуть вспять прогресс в сторону более широкого признания платформы, ограничивая потенциальный адресуемый рынок для продуктов ETF.

Регуляторные риски усиливаются в периоды рыночного стресса. Политики и регуляторы часто реагируют на волатильность и убытки потребителей введением ограничений или дополнительным надзором. Несмотря на то, что утверждение физического Биткоин ETF представляло собой регуляторный прогресс, устойчивый рыночный спад, сопровождаемый убытками розничных инвесторов, может вызвать возобновление скептицизма в отношении целесообразности криптовалютных продуктов для массовых портфелей. Этот риск становится особенно острым, если кредитные продукты или сложные деривативы способствуют рыночным дисторсиям, генерирующим негативные заголовки.

Однако не все последствия снижения институционального спроса предвещают катастрофу. Консолидация рынка после быстрого роста выполняет здоровые функции в определении цен и устранении слабых держателей. Биткоин неоднократно демонстрировал устойчивость во время спадов на 30%, 50% и даже 70% перед возобновлением роста и превышением предыдущих максимумов. Текущая ситуация может представлять собой нормальную волатильность в рамках продолжающегося бычьего рынка, а не фундаментальное изменение режима.

Сжатие корпоративных казначейских премий NAV, хотя и болезненное для держателей акций, создает более чистую основу для устойчивого роста. Компании, торгующиеся около NAV, предлагают прямое воздействие на Биткоин без оплаты премий за сомнительную добавленную стоимость. Эта перезагрузка отделяет дисциплинированных операторов от промоутерских компаний, потенциально укрепляя сектор в долгосрочной перспективе, даже если краткосрочная боль остается.

Конечное последствие устойчивой слабости институционального спроса зависит от того, возникают ли альтернативные группы покупателей для заполнения пробела. Розничные инвесторы, суверенные структуры, исследующие запасы Биткоина, продолженное накопление существующими верующими или возобновленный интерес институционалов после консолидации могут обеспечить поддержку спроса. Предстоящие месяцы покажут, представляет ли отступление институционалов конца 2025 года тревожный исход или всего лишь паузу перед следующей волной принятия.

Прогноз на будущее: что нужно для повышения спроса

Изменение текущей динамики, при которой институциональный спрос отстает от предложения Биткоина, требует анализа катализаторов, которые могли бы восстановить или ускорить потоки в ETF и накопление корпоративных казначейств. Несколько потенциальных событий могут сместить баланс спроса и предложения обратно к доминированию спроса, хотя их вероятность и сроки остаются неопределенными.

Макроэкономические условия представляют собой самый мощный возможный катализатор. Явный поворот Федерального резерва в сторону устойчивого смягчения денежно-кредитной политики уменьшит альтернативную стоимость владения не обеспечивающим доход Биткоином и улучшит аппетит к риску в институциональных портфелях. Если инфляция снизится, в то время как экономический рост останется устойчивым, создавая "золотую середину" условий для рискованных активов, институциональные инвесторы, вероятно, увеличат криптовалютное воздействие. Сокращение ставок в сочетании с завершением количественного ужесточения может влить новую ликвидность в рынки, которая исторически частично попадает на рынки Биткоина и криптовалют.

Регуляторная ясность может разблокировать значительный скрытый институциональный спрос, который в настоящее время придерживается из-за нормативных ограничений. Комплексное законодательство о криптовалюте, устанавливающее четкие классификационные рамки, стандарты хранения и надзор за регулированием, устранило бы основное препятствие для институционального участия. Хотя утверждение физического Биткоин ETF представляло собой значительный прогресс, многие потенциальные распределители средств ожидают более определенных руководств перед тем, как направить значительный капитал. Если Конгресс примет комплексное криптозаконодательство или регуляторы выпустят четкие руководства, это может вызвать волну ранее ограниченной институциональной покупки.

Географическая диверсификация предложений Биткоин ETF может значительно расширить адресуемый рынок. Американские ETF в настоящее время доминируют в потоках, но аналогичные продукты на крупных рынках, таких как Европа, Азия и развивающиеся экономики могут привлечь новые институциональные капиталовложения. Некоторые юрисдикции уже предлагают криптовалютные ETP, но расширенное предложение продуктов в крупных финансовых центрах расширило бы доступ. Если суверенные фондовые структуры, пенсионные системы или страховые компании в дополнительных юрисдикциях получат регуляторное разрешение на доступ к Биткоину, это разнообразит и потенциально расширит спрос за пределы текущих американских потоков.

Инновации в структуре ETF могут привлечь разные сегменты инвесторов. Запуск опций на Биткоин ETF, продуктов с увеличенной доходностью или активно управляемых стратегий по криптовалютам может привлечь институциональных участников, ищущих более изысканную экспозицию, чем простые спотовые активы. Если главные спонсоры ETF вводят продукты, нацеленные на специфические варианты использования - генерацию дохода, защиту от убытков, тактическую торговлю - они могут захватить спрос распределителей, которым простое спотовое воздействие не привлекательно.

Корпоративное принятие за пределами казначейских компаний может обеспечить прирост спроса. Если крупные корпорации за пределами криптоиндустрии начнут выделять значительные части денежных резервов на Биткоин, как это первоначально сделали стратегии, это сигнализировало бы о более широком принятии и потенциально спровоцировало бы конкурентное принятие. Модель лучше всего работает, когда компании могут выпускать акции с премией к NAV, поэтому обновленный рыночный энтузиазм, скорее всего, сопровождал бы любое расширение этой тенденции. Суверенное принятие было бы еще более значительным - если страны учреждают резервы Биткоина за пределами Сальвадора и Центральноафриканской Республики, влияние на предложение может быть значительным с учетом масштаба потенциальных алокаций.

Улучшенные экономические условия для майнеров могли бы парадоксальным образом помочь, уменьшая давление продавцов. Если майнеры Биткоина успешно перейдут к устойчивым бизнес-моделям, интегрируя AI и HPC доходы наряду с добычей полезных ископаемых, их зависимость от продажи только что добытого Биткоина уменьшится. Этот переход фактически убрал бы часть ежедневного предложения с рынков даже без увеличенного спроса, ужесточая баланс спроса и предложения. Успех этого поворота остается неопределенным, учитывая огромные долговые нагрузки, которые майнеры накопили, но положительные изменения улучшили бы структуру рынка.

Технические факторы могли бы катализировать возобновление покупок, если Биткоин установит очевидную поддержку на текущих уровнях. Трейдеры и алгоритмы, следящие за сигналами разворота, могут начать покупки, если Биткоин успешно протестирует и удержит поддержку на уровне $105,000-$110,000 несколько раз, создавая базовый узор, который технические аналитики интерпретируют как накопление. Стратегии следования за трендом, которые продавали на прорыве ниже ключевых уровней, будут менять направление на покупку, если Биткоин вернет важные технические пороги, возможно создавая самоподдерживающийся восходящий тренд.

Сценарный анализ помогает структурировать возможные исходы в предстоящие месяцы. В базовом сценарии институциональный спрос остается примерно на текущем низком уровне, сравнимым или немного уступающим предложению майнинга. Биткоин консолидируется в диапазоне от $95,000 до $115,000, без устойчивого восходящего тренда или значительного прорыва. Этот результат требует сохранения стабильных макроусловий без резких улучшений или ухудшений, продолжения статус-кво в регулировании и отсутствия крупных катализаторов, кардинально изменяющих настроение.

Оптимистичный сценарий предполагает возобновление интереса институционалов, обусловленного улучшением макроэкономических условий, положительными регулятивными изменениями или успешным формированием технической базы. Потоки ETF возобновляются на уровнях, превышающих предложение майнинга, возможно достигающих 2-3 раза выше ежедневного.the demand falls short of supply - exerts downward pressure on prices, challenging the notion that scarcity alone is a perpetual price driver. The late 2025 period underscores the importance of demand-side dynamics and institutional participation in determining Bitcoin's short-term price trajectory and long-term adoption viability. For now, participants must navigate this period of uncertainty with agility, hoping that favorable macroeconomic conditions, regulatory clarity, and further institutional adoption can restore the balance and propel Bitcoin towards its high-value potential.The text below provides a translation of the given content into Russian, with markdown links kept in English as requested:

рост спроса отстает или изменяется — это вводит риск снижения, который сама по себе дефицитность не может предотвратить. Академические модели, которые моделируют траектории изменения цены Биткойна, демонстрируют эту симметрию: фиксированные запасы усиливают как потенциал роста при увеличении спроса, так и риск потерь при его падении.

Учитывая структуру рынка, предполагается, что мониторинг институциональных потоков становится более важным. С учетом того что теперь Bitcoin ETF доминируют в процессе определения цены примерно 85% времени, эти продукты функционируют как основной механизм передачи между решениями о распределении капитала институциональных клиентов и спотовыми ценами на биткойн. Когда потоки ETF меняют направление, это непосредственно изымает спрос с рынков, сигнализируя одновременно о снижении институционального доверия. Это создает как механическое давление на продажи, так и психологические барьеры, которые могут стать самовоспроизводящимися.

Будущее развитие зависит от факторов, которые в значительной степени находятся вне контроля протокола Биткойна. Макроэкономические условия, в особенности политика Федеральной резервной системы и общий аппетит к риску, влияют на готовность институтов инвестировать в высоковолатильные активы без доходности. Регуляторные изменения в крупных юрисдикциях могут либо открыть новые возможности для институционального участия, либо создать дополнительные барьеры. Технологические улучшения в хранении, исполнении и структурах продуктов могут снизить трения и расширить потенциальные рынки. Ни один из этих факторов не связан с фиксированным предложением Биткойна, но все они значительно влияют на спрос и, следовательно, на цену.

Для долгосрочных инвесторов текущий эпизод усиливает несколько уроков. Во-первых, Биткойн остается высоковолатильным активом, цена которого может значительно снизиться даже с высоких уровней, независимо от ограничений предложения. Во-вторых, институциональное принятие через ETF представляет собой подлинный прогресс для массового признания, но вносит новые источники волатильности, так как институции оказываются более капризными, чем идеологически преданные розничные держатели. В-третьих, взаимодействие между фиксированным предложением и переменным спросом создает асимметричные результаты — огромные прибыли при всплесках спроса и значительные падения при его отсутствии.

Тезис в пользу долгосрочных инвестиций в Биткойн не претерпел фундаментальных изменений. Криптовалюта остается крупнейшим, наиболее защищенным и наиболее широко признанным цифровым активом с растущей инфраструктурой, улучшением регуляторной ясности и расширением институционального доступа. Ее график предложения остается неизменным, а свойство дефицитности — неприкосновенным. Однако реализация ценности, которую теоретически создает дефицит, требует устойчивого роста спроса со стороны институтов, корпораций и частных лиц, которые находят Биткойн достаточно привлекательным для инвестирования значительного капитала, несмотря на его волатильность и неопределенность.

Текущее расхождение между спросом и предложением может обозначить важный поворотный момент, когда рынок отделяет устойчивое институциональное принятие от спекулятивных избытков. Если Биткойн переживет этот период снижения институционального спроса и в конечном итоге привлечет новый интерес на более высоких уровнях цен, это укрепит позицию Биткойна как зрелого класса активов, находящего свое место в диверсифицированных портфелях. Если же отток институциональных инвестиций продолжится или ускорится, это поставит под вопрос предположения о неизбежности и темпе массового принятия Биткойна.

Криптовалюта пережила множество кризисов и медвежьих рынков за свою 16-летнюю историю, неоднократно восстанавливаясь и превышая предыдущие пики. Является ли слабость институционального спроса в 2025 году еще одним циклическим вызовом, который Биткойн преодолеет, или это более структурная неудача, еще предстоит определить. Ответ проявится через данные о дневных потоках, показатели на цепочке и динамику цен в ближайшие месяцы, по мере того как рынок переваривает реальность, что дефицит, хотя и необходим, требует устойчивого спроса для преобразования в устойчивый рост стоимости. История Биткойна продолжается, но ее следующую главу напишут институциональные инвесторы, чей энтузиазм оказался более изменчивым, чем фиксированный график предложения, который когда-то они находили столь привлекательным.