На протяжении более чем десятилетия Биткойн носил звание "цифрового золота" - дефицитное, децентрализованное средство сбережения, выступающее в роли аналога ценного металла, который обеспечивал торговлю людей тысячелетиями. Сравнение было интуитивно понятным: оба актива обладают ограничениями на поставку, сопротивляются централизованному контролю и обещают защиту от обесценивания фиатной валюты. Однако, по мере приближения 2025 года, этот нарратив начинает стареть.

Цена Биткойна ненадолго превысила $125,000 в октябре, установив новые исторические максимумы. Тем временем, институциональное принятие ускорилось, и корпоративные казны теперь содержат более миллиона BTC на сумму около $117 миллиардов. Утверждение спотовых ETF на Биткойн в начале 2024 года прочно закрепило Биткойн в традиционной финансовой системе, и фонд BlackRock iShares Bitcoin Trust накопил более $50 миллиардов под управлением к середине 2025 года.

Но в 2025 году произошло нечто любопытное: золото превзошло Биткойн. Несмотря на то, что драгоценный металл взлетел более чем на 50% с января, Биткойн вырос примерно на 15% за тот же период, согласно рыночным данным. Корреляция Биткойна с Nasdaq достигла 0.8 в начале года, значительно превысив его корреляцию с золотом на уровне 0.2. Криптовалюта, которая должна была быть "цифровым золотом", все больше вела себя как аккредитивный технологический актив.

Этот разрыв поднял фундаментальные вопросы. Когда глобальная денежная система сталкивается с беспрецедентными вызовами - растущим суверенным долгом, постоянными страхами инфляции, геополитическими расколами и эрозией гегемонии доллара - меняется ли история Биткойна? Мы наблюдаем не воплощение тезиса о "цифровом золоте", а его трансформацию во что-то более сложное и, возможно, более значительное?

Ниже мы рассмотрим, как эволюционирует нарратив Биткойна за пределы его характеристики как простого "цифрового золота". Мы также исследуем, какова может быть его следующая денежная роль, как эта трансформация разворачивается технологически, институционально и макроэкономически, и почему это важно для понимания архитектуры ценности в цифровую эпоху. Через анализ, основанный на фактах, опираясь на институциональные исследования, рыночные данные и развивающуюся инфраструктуру, мы попытаемся рассмотреть, станет ли Биткойн чем-то большим, чем пассивное средство хранения стоимости, и что ждет впереди его денежную эволюцию.

Нарратив «Цифрового золота»: происхождение и обоснование

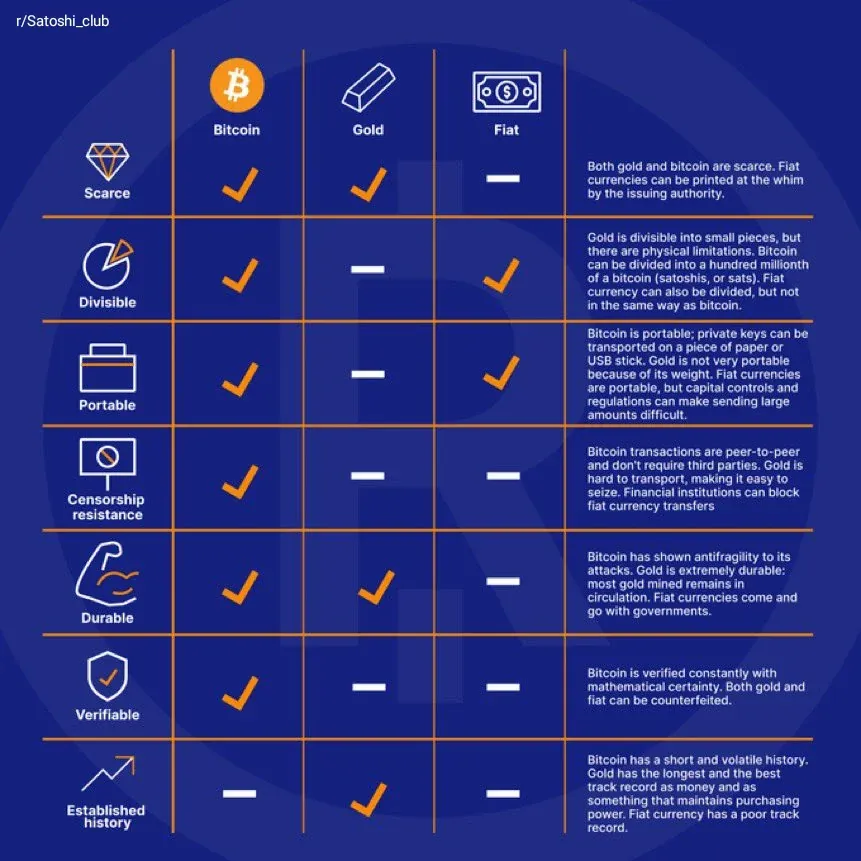

Сравнение между Биткойном и золотом возникло органично из фундаментальных характеристик Биткойна. Оба актива делятся ключевыми атрибутами, которые исторически определяли устойчивые деньги: скудость, долговечность, делимость, портативность и сопротивление конфискации или обесцениванию со стороны центральных властей.

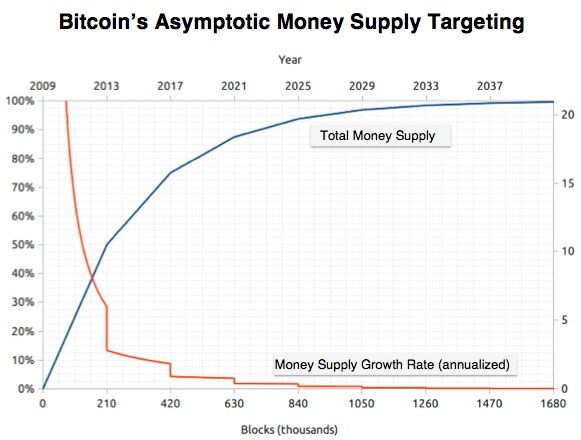

Фиксированное предложение Биткойна в 21 миллион монет, встроенное незыблемо в его протокол, создает абсолютный дефицит, который даже золото не может превзойти. В то время как предложение золота увеличивается примерно на 1-2% в год за счет добычи, эмиссия Биткойна следует заранее определенному графику, с уменьшением нового предложения через программируемые "халвинги" каждые четыре года. Халвинг апреля 2024 года снизил награды майнерам до 3.125 BTC за блок, впервые в его истории снизив годовую инфляцию Биткойна ниже инфляции золота.

Децентрализация стала еще одной основой тезиса о цифровом золоте. Как и золото, Биткойн действует вне контроля любого отдельного государства или центрального банка. Никакая сущность не может произвольно увеличить его предложение, заморозить активы или отменить транзакции. Это позиционировало Биткойн как потенциальный хедж против чрезмерного правительственного контроля и денежного неудобства - именно таких страхов, которые обеспечили 5,000-летний рекорд золота в качестве средства сохранения стоимости.

Нарратив приобрел особый резонанс после финансового кризиса 2008 года и последующих раундов количественного смягчения. По мере того, как центральные банки заполняли систему вновь созданной валютой, инвесторы искали активы, которые могли бы сохранить покупательную способность. Золото выросло до рекордных высот свыше $1,900 за унцию в 2011 году. Биткойн, запущенный в 2009 году в ответ на финансовый кризис, предложил цифровую альтернативу с превосходной портативностью и делимостью. Certainly! Below is the translation of the provided content from English to Russian, following the specified guidelines:

трайектория иллюстрировала эту динамику. После агрессивного ужесточения в 2022-2023 годах, когда процентные ставки были повышены выше 5%, ФРС начала снижать ставки в сентябре 2025 года, осуществляя два последовательных снижения на 25 базисных пунктов. Эти сокращения сигнализировали о возвращении к аккомодационной политике, увеличивая глобальную ликвидность и снижая реальные доходности. Биткойн отреагировал положительно, консолидируясь выше $110,000 по мере того, как капитал возвращался в рискованные активы.

Но макроэкономическая среда также подчеркнула постоянную корреляцию Биткойна с рискованными активами, особенно с акциями технологических компаний. Как отмечается в одном анализе, «корреляция Биткойна с более широкими рынками акций, такими как Nasdaq 100 и S&P 500, заметно возросла». Эта корреляция предполагала, что Биткойн может быть менее хеджем против традиционных рынков, чем инструментом с рычагом на условия ликвидности, влияющие на все рискованные активы.

Геополитическая динамика добавила ещё одно измерение. Центральные банки закупили более 1,045 тонн золота в 2024 году, что стало третьим подряд годом с показателем выше 1000 тонн. Это приобретение, сосредоточенное среди развивающихся стран, стремящихся снизить зависимость от доллара, привело золото к новым историческим максимумам. Биткойн, несмотря на децентрализованные и устойчивые к цензуре свойства, привлек относительно ограниченный интерес со стороны центральных банков.

Эта дивергенция отразила различные институциональные потребности. Центральные банки требуют глубокой ликвидности, стабильности цен и универсального принятия - качеств, которые есть у золота после тысячелетий использования. Волатильность Биткойна, неопределённый статус регулирования и относительно неглубокие рынки делают его неподходящим для диверсификации резервов в крупных масштабах, несмотря на теоретические преимущества.

Однако смена политики правительства США создала потенциальную точку поворота. В марте 2025 года президент Трамп учредил Стратегический резерв Биткойна посредством исполнительного приказа, сосредоточив около 198,000 BTC в федеральной собственности. Хотя это было в основном символично, шаг представлял собой «первый случай, когда Биткойн официально признан резервным активом правительства Соединённых Штатов», согласно анализу S&P Global Ratings.

Эта политическая валидация может повлиять на другие страны. Несколько стран внесли законопроекты, позволяющие центральным банкам хранить резервы Биткойна, включая Аргентину, Бразилию, Гонконг и Японию. Парламент России призвал изучить Биткойн как хедж от санкций. Сальвадор продолжил накапливать BTC, удерживая более 6,100 монет на сумму около $550 миллионов.

Более широкий денежный контекст предполагал, что Биткойн может вступать в переходную фазу. Актив доказал свою стойкость как средство сбережений, пережив множество криптовалютных зим и регуляторных ущемлений. Институциональная инфраструктура развивалась за счёт ETF, решений по хранению и в корпоративных казначействах. Тем не менее, роль Биткойна оставалась двусмысленной - ни чистое цифровое золото, ни обычный рискованный актив, но что-то среднее.

По мере формирования следующего денежного цикла, Биткойн сталкивается с критическим перекрёстком. Останется ли он в основном спекулятивным активом, коррелирующим с акциями технологических компаний? Достигнет ли он статуса истинного резерва наряду с золотом? Или может ли он эволюционировать в нечто совершенно иное - не просто пассивное средство сбережения, а активную финансовую инфраструктуру? Ответ может заключаться в технологических разработках, превращающих Биткойн из статического актива в продуктивный капитал.

Инфраструктура и полезность: от пассивного актива к активному

Монетная эволюция Биткойна критически зависит от его технологических возможностей. В то время как базовый уровень поддерживает безопасность и децентрализованность за счёт пропускной способности транзакций и программируемости, новая волна инфраструктуры трансформирует Биткойн из пассивного средства сбережения в динамичный актив, генерирующий доход.

Решения второго уровня представляют собой основное техническое новаторство, расширяющее полезность Биткойна. Эти протоколы обрабатывают транзакции вне основной блокчейн-сети, закрепляя безопасность обратно на базовый слой Биткойна, значительно увеличивая пропускную способность и функциональность без компромиссов по консервативному дизайну Биткойна.

Сеть Lightning, запущенная в 2018 году, была пионером масштабирования второго уровня Биткойна. Устанавливая платежные каналы между пользователями, которые урегулируют чистые балансы на блокчейне только при закрытии каналов, Lightning обеспечивает почти мгновенные и низкие по стоимости транзакции. По состоянию на середину 2025 года сеть обеспечила между $400-500 миллиона в ликвидности BTC и использовалась в реальных платежных приложениях, особенно для трансграничных денежных переводов на развивающихся рынках.

Инфраструктура Lightning продолжала развиваться в 2025 году. Ключевые обновления, включая splicing, интеграцию Taproot и Atomic Multi-Path Payments, улучшили надёжность и снизили трения. Основные биржи интегрировали поддержку Lightning, в то время как Coinbase партнировала с инфраструктурной компанией Lightspark для включения Lightning-платежей прямо из пользовательских аккаунтов. Платежный процессор Strike расширил принятие среди торговцев, демонстрируя жизнеспособность Lightning для повседневной торговли.

Однако дизайн Lightning оптимизирован для платежей, а не для децентрализованных финансов. Его возможности смарт-контрактов остаются минимальными, подходящими для простых сценариев каналов, а не для сложной финансовой логики. Это ограничение создало пространство для более амбициозных проектов второго уровня, привносящих функциональность DeFi в Биткойн.

Stacks стал ведущей платформой смарт-контрактов для Биткойна. Используя новый механизм Proof of Transfer, Stacks прикрепляет свой блокчейн к Биткойну, обеспечивая при этом возможность программируемых приложений. Обновление Nakamoto 2024 года ввело финальность Биткойна, обеспечивая, что транзакции Stacks наследуют безопасность уровня Биткойна, как только подтверждаются на базовой цепочке. Эта архитектура поддерживает DeFi-протоколы, NFT и программируемые активы, которые были бы невозможны на консервативном базовом уровне Биткойна.

Rootstock (RSK) выбрал другой подход, реализуя поддержку совместимости с Ethereum Virtual Machine в качестве боковой цепи Биткойна. Это позволяет разработчикам развёртывать контракты Solidity, защищённые майнерами Биткойна, создавая мост между безопасностью Биткойна и зрелой экосистемой разработчиков Ethereum. На 2025 год Rootstock хостил $245 миллионов в общей заблокированной стоимости (TVL) через 20 децентрализованных приложений.

Более новые проекты продвинули масштабирование Биткойна еще дальше. Bitlayer реализовал BitVM, «третье поколение Bitcoin bridge», с использованием криптографических моделей вызовов-ответов, а не мультиподписи. Starknet объявил о планах стать первым уровнем второго порядка с расчётом как на Биткойн, так и на Ethereum, позиционируясь как объединяющий слой исполнения. Botanix запустил совместимую с EVM основную сеть в 2025 году, в то время как такие проекты, как Merlin Chain, использовали технологию ZK-Rollup для компрессии данных транзакций.

Эти инфраструктурные разработки позволили Bitcoin Finance (BTCFi) - децентрализованные финансовые сервисы, родные для Биткойна. BTCFi преобразует Биткойн из статического актива в продуктивный капитал через кредитование, стекинг, производные инструменты и генерацию дохода.

Цифры иллюстрируют взрывной рост. Согласно данным DefiLlama, общая заблокированная стоимость (TVL) BTCFi взлетела с $304 миллионов в январе 2024 года до более чем $7 миллиардов к декабрю 2024 года - рост в 22 раза за один год. К середине 2025 года TVL BTCFi увеличилась до $8.6 миллиардов, с комбинированной рыночной капитализацией токенов BTCFi, превышающей $1.1 миллиарда.

Стекинг Биткойна стал основой роста BTCFi. Babylon стал пионером бездоверительного стекинга Биткойнов, позволяя держателям BTC защищать сети на основе Proof-of-Stake без необходимости обертывания токенов или сдачи их на хранение. К середине 2025 года было застекинговано более $5-6 миллиардов в BTC через Babylon, что представляет около 80% от общего TVL BTCFi. Это позиционировало Babylon в качестве доминирующей инфраструктуры стекинга Биткойнов, с интеграцией её в PoS-цепи, чтобы наследовать экономическую мощь Биткойна.

Solv Protocol выбрал многосетевой подход к агрегированию доходов Биткойна. Через свой токен SolvBTC - нативную производную Биткойна, привязанную 1:1 к BTC - платформа разблокировала бездействующий Биткойн по нескольким блокчейнам. К середине 2025 года Solv привлек около $2 миллиардов в TVL, занимая одно из ведущих мест среди протоколов BTCFi. Платформа предложила диверсифицированные источники дохода, охватывающие стекинговые награды, операции узлов и торговые стратегии, создавая «сокровище баланса BTC», позволяя держателям получать доход, сохраняя при этом концентрацию на Биткойне.

Кредитные протоколы принесли эффективность капитала для держателей Биткойна. Платформы такие, как Maple Finance, расширяли институциональный кредит, в то время как ориентированные на розничных клиентов протоколы позволяли брать займы с высокой залоговой основой против BTC. В 2025 году Maple расширил свою институциональную модель кредитования до Биткойна через партнёрство с сетью второго уровня Биткойна Core DAO, позволяя учреждениям получать доходы при удержании Биткойна.

Протоколы торговли доходностью добавили сложные финансовые инструменты. Pendle, с TVL более $5.6 миллиардов и объёмом торгов $53.9 миллиардов на 2025 год, позволил пользователям разделить токены, приносящие доход, на Токены Основного Капитала и Токены Дохода, обеспечивая фиксированные доходные позиции или спекуляции на колебания доходности. Сотрудничество между Solv и ...Pendle позволил пользователям Bitcoin зарабатывать почти 10% фиксированную годовую процентную доходность.

Это преобразование инфраструктуры фундаментально изменило функцию Bitcoin. Вместо того чтобы просто хранить ценность, Bitcoin теперь мог генерировать ценность через продуктивное развертывание. Владельцы могли зарабатывать вознаграждения от стейкинга, предоставлять ликвидность для получения торговых комиссий, выдавать активы в аренду для заработка на процентах или развертывать сложные стратегии получения дохода - все это, сохраняя воздействие на рост цены Bitcoin.

Институционный интерес не заставил себя долго ждать. Кастодиальные банки и финтех компании исследовали продукты получения дохода от Bitcoin, с инвестированием в $175 миллионов в BTCFi в первой половине 2025 года по 32 раундам венчурного капитала. Основные финансовые учреждения, включая Coinbase и JPMorgan, перешли в рынок доходности Bitcoin, подтверждая BTCFi как легитимный институционный рынок.

Последствия этих изменений выходили за рамки индивидуального получения доходов. Как отмечалось в одном анализе, "BTCFi представляет естественную эволюцию для Bitcoin от пассивного хранилища ценности до продуктивного финансового актива." Биткойн в современной DeFi экономике мог бы открыть огромный капитал и сетевые эффекты Bitcoin для финансовых продуктов нового поколения.

Тем не менее, развитие инфраструктуры столкнулось с вызовами. Bitcoin Layer-2 оказались более сложными с технической точки зрения, чем Ethereum Layer-2, которые разделяют программную среду Ethereum. Решения для Bitcoin требовали изучения различных языков и архитектур - Stacks использовал свой язык Clarity, Rootstock реализовал отдельную инфраструктуру EVM, в то время как проекты, такие как RGB, использовали незнакомую клиентскую валидацию. Эта раздробленность усложняла разработку и совместимость.

Безопасность оставалась первостепенной. Уязвимости смарт-контрактов, эксплойты мостов и неудачи в хранении преследовали DeFi по всем цепям. Перенос этих рисков в протоколы, нативные для Bitcoin, требовал крайней осторожности. Опросы показывали, что почти 36% потенциальных пользователей избегали BTCFi из-за вопросов доверия, в то время как другие ссылались на обеспокоенность безопасностью и ликвидностью.

Тем не менее, траектория развития инфраструктуры была ясна. Bitcoin "перерос нарратив 'цифрового золота'", как наблюдал участник Core DAO Брендон Седо. Вопрос больше не стоял в том, сможет ли Bitcoin поддерживать финансовые функции, а в том, как быстро эти функции созреют и масштабируются. По мере распространения инфраструктуры и притока институционного капитала, трансформация Bitcoin из пассивного актива в активную финансовую сеть ускорилась.

Институционные и резервные динамики: Что меняется в финансах

Институциональное принятие Bitcoin в 2024-2025 годах стало важным моментом, фундаментально изменив структуру рынка актива и его легитимность. Утверждение спотовых ETF на Bitcoin, стратегии корпоративных казначейств и обсуждения суверенных резервов коллективно представляют сдвиг парадигмы в том, как традиционные финансы воспринимают Bitcoin.

Январь 2024 года разрешение SEC на 11 спотовых ETF на Bitcoin ускорило институциональное принятие. Эти продукты предоставляли регулируемые, знакомые инструменты для доступа к Bitcoin без необходимости управлять сложностями хранения или регуляторной неопределенностью. Влияние было немедленным и драматическим.

iShares Bitcoin Trust от BlackRock (IBIT) привлек более $50 миллиардов в управление активами за год, что представляет "самый успешный запуск крипто-ETF в истории." Дневные притоки достигли $10 миллиардов в начале 2025 года, с общей суммой притоков по ETF $6.96 миллиардов к середине года. К 2 кварталу 2025 года рынок коллективных ETF на Bitcoin составлял примерно $58-86 миллиардов в активах, где у институтов было примерно 33% от общего числа акций ETF.

Эти потоки создавали структурный спрос, отличающийся от розничной спекуляции. В отличие от индивидуальных инвесторов, покупающих Bitcoin напрямую, притоки ETF представляли решения институционных назначений активов - пенсионные фонды, эндаументы, семейные офисы и зарегистрированные инвестиционные консультанты интегрировали Bitcoin в диверсифицированные портфели. Исследование Coinbase/EY-Parthenon показало, что 83% институционных инвесторов планировали увеличить их инвестиции в криптовалюты в 2025 году, а 59% намеревались выделить более 5% активов под управлением в цифровые активы.

Институционная инфраструктура быстро созрела. Основные провайдеры хранения, включая Fidelity Digital Assets и Coinbase Prime, реализовали возможности транзакций за доли секунды, снижая операционные риски для институционных клиентов.Регуляторная ясность улучшилась, так как SEC прекратил иска против таких бирж, как Coinbase и Gemini, while the OCC and FDIC подтвердили в марте 2025 года, что американским банкам больше не нужно предварительное разрешение для взаимодействия с криптовалютами.

Корпоративное принятие казначейства ускорилось параллельно. К 3 кварталу 2025 года 172 публичные компании владели более чем миллионом BTC на сумму $117 миллиардов, что составляет 39% увеличение числа компаний и 21% увеличение активов с предыдущего квартала. Это представляло фундаментальный сдвиг от традиционных практик казначейства, которые на первых планах ставили наличные средства и краткосрочные ценные бумаги.

MicroStrategy продемонстрировала стратегию казначейства. Компания приобрела 257,000 BTC только в 2024 году, что установило $2+ миллиарда в казначействе Bitcoin. К середине 2025 года её запасы достигли 628,946 BTC, оцениваемых примерно в $73.6 миллиардов. Тезис генерального директора Майкла Сэйлора позиционировал Bitcoin как превосходный хранилище ценности по сравнению с фиатом, компания привлекала капитал через конвертируемые облигации для покупки дополнительного BTC.

Модель корпоративного принятия выходила за рамки чисто Bitcoin компаний. Технологические фирмы, фармацевтические компании и различные отрасли исследовали распределения казначейства в Bitcoin. Windtree Therapeutics выделила $520 миллионов на удержание криптовалюты, в то время как Sharps Technology выделила $400 миллионов для приобретения активов, демонстрируя диверсификацию за рамки Bitcoin к другим криптовалютам.

Стратегическая обоснованность основывалась на нескольких факторах. Фиксированное предложение Bitcoin предоставляло защиту от инфляции, когда глобальный долг увеличивался. Актив обеспечивал диверсификацию портфеля с низкой корреляцией с облигациями и умеренной корреляцией с акциями. Компании с воздействием на Bitcoin наблюдали корреляцию стоковой доходности с ценой BTC - 650% рост MicroStrategy с начала 2024 года значительно превзошел 160% рост Bitcoin, обусловленный рыночной спекуляцией на её Bitcoin активы.

Доступ к рынкам капитала позволял агрессивное накопление. Компании, такие как MicroStrategy, привлекли средства через конвертируемые облигации по исторически низким процентным ставкам, использовав поступления для приобретения Bitcoin по благоприятным ценам. Это создало левериджированное воздействие - если Bitcoin дорожает, акционеры получали преимущества диспропорционально. Стратегия привлекала как Bitcoin сторонников, так и традиционных инвесторов, ищущих воздействие криптовалют через публично торгуемые акции.

Тем не менее, модель включала значительные риски. Волатильность Bitcoin создавала колебания балансов, требующие бухгалтерских корректировок. Компании с высоким левериджом сталкивались с риском банкротства, если бы цены на Bitcoin резко снизились. Выпуск акций размывал существующих акционеров. Коэффициент рыночной стоимости к чистым активам MicroStrategy в 1.61 по состоянию на август 2025 года указывал, что её акции торговались с премией в 61% к основным активам Bitcoin, что вызывало опасения относительного к оценке.

Институционная эволюция расширилась до пенсионных счетов. Fidelity ввела опции ETF на Bitcoin в некоторых 401(k) планах, в то время как специализированные провайдеры, такие как ForUsAll, предложили инвестиционные опции в криптовалюты в нескольких планах работодателей. Основные администраторы, включая Schwab и Vanguard, оценивали возможность включения ETF на Bitcoin, хотя принятие оставалось постепенным, так как фидуциары решали вопросы ответственности.

Возможно, наиболее значительным стало внимание к суверенным резервам. U.S. Strategic Bitcoin Reserve, учреждённый в марте 2025 года, владел примерно 198,000 BTC. Хотя это скромно по сравнению с золотыми резервами, символическое признание оказалось значимым.Deutsche Bank прогнозировал, что Bitcoin мог бы присоединиться к золоту на балансах резервов центральных банков к 2030 году, подчеркивая, что снижение волатильности и регуляторная ясность были бы необходимыми условиями.

Реальное принятие центральными банками оставалось ограниченным, но развивающимся. Холдинги Bitcoin в размере 6,102 BTC у Сальвадора составляли 28% ВВП маленькой страны, демонстрируя приверженность, несмотря на волатильность Bitcoin. Глава Национального банка Чехии предлагал выделить до 5% резервов в Bitcoin для диверсификации от долларов и евро. Парламент Украины рассмотрел законопроект, инструктирующий её центральный банк держать Bitcoin наряду с золотом для реконструкции после войны.

Тем не менее, основные центральные банки оставались скептичными. Февральский 2025 года опрос экономистов от Университета Чикаго показал, что ни один респондент не согласился с тем, что заимствование денег для создания стратегических крипторезервов принесет пользу экономике или что держание криптовалют снизит риски в портфелях международных резервов. Центральные банки продолжили считать предпочтение золоту.Вот перевод текста на русский язык, с сохранением всех markdown-ссылок:

Контент: который предложил более глубокую ликвидность, универсальное признание и проверенную веками стабильность.

Тем не менее, институциональная трансформация ознаменовала переход Биткойна от маргинального актива к столпу современной финансовой системы. Инфраструктура ETF, стратегии корпоративных казначейств и обсуждения суверенных резервов в совокупности создали то, что один анализ назвал "самовоспроизводящимся циклом дефицита и спроса". С институциональными инвесторами, контролирующими 18% предложения Биткойна, и долгосрочными держателями, увеличивающими свои доли на 10,4% год за годом, эффективное обращение предложения сокращалось, даже когда спрос расширялся.

Эта институциональная основа отличала цикл 2024–2025 годов от предыдущих спекулятивных маниакальных периодов. Вместо того чтобы розничный спрос FOMO приводил к параболическим подъёмам, а затем падениям, устойчивое институциональное накопление создавало структурный ценовой порог. Как отметил один из наблюдателей, "институционализация Биткойна является ветром в спину, который трансцендирует рыночные циклы". Вопрос заключался в том, признает ли в конечном итоге эта институциональная адаптация Биткойн как цифровое золото или трансформирует его в нечто более амбициозное – глобальный резервный актив и уровень финансовой инфраструктуры.

Сравнительный анализ активов: Биткойн против золота против других способов сохранения стоимости

Понимание развивающейся денежной роли Биткойна требует серьезного сравнения с установленными способами сохранения стоимости, в особенности с золотом. Хотя нарратив "цифрового золота" провел очевидные параллели, расхождение между этими активами в 2024-2025 годах выявило основные различия в рыночных позициях и институциональном принятии.

Производительность золота в 2025 году удивила участников рынка. Драгоценный металл вырос более чем на 50% с января, достигнув почти рекордных высших уровней более $3,900 за тройскую унцию к октябрю 2025 года. Этот рост отразил устойчивые закупки центральными банками, геополитическую неопределенность и спрос на безопасные убежища на фоне фискальных проблем США. В отличие от этого, Биткойн увеличился примерно на 15% за тот же период, значительно перепадая, несмотря на нарративы о институциональном принятии.

Эти различия проистекли из различий в профилях покупателей и их мотивациях. Центральные банки, маржинальные покупатели, толкающие золото выше, закупили 1,045 тонн в 2024 году - третий подряд год, превышающий 1,000 тонн. Это накопление, сосредоточенное среди развивающихся наций, стремящихся уменьшить зависимость от доллара, отражало уникальные свойства золота: универсальное принятие, глубокая ликвидность, проверенная веками стабильность и отсутствие риска контрагента.

Биткойну не хватало этих институциональных атрибутов. Хотя 13 стран держали Биткойн к концу 2024 года, большинство холдингов были результатом изъятий правоохранительными органами, а не преднамеренной стратегией резервирования. Центральные банки требуют активов, подходящих для многомиллиардных позиций с минимальным рыночным воздействием. Среднесуточный объем торгов золота превышает $200 миллиардов, затмевая ликвидность Биткойна. Золотые резервы могут мобилизироваться мгновенно через установленные своп-линии и репо-рынки. Инфраструктура Биткойна, хотя и развивается, пока не может поддерживать операции на уровне центральных банков.

Волатильность была еще одним критическим отличием. 30-дневная волатильность золота обычно варьируется от 14 до 16%, обеспечивая относительную стабильность, подходящую для резервных активов. Волатильность Биткойна, хотя и снижается, оставалась значительно выше. Deutsche Bank отметил, что 30-дневная волатильность Биткойна достигла исторических минимумов в августе 2025 года, даже когда цены превысили $123,500, что говорит о продвижении в сторону более низкой волатильности. Однако это все еще превышало стабильность золота, ограничивая привлекательность Биткойна для консервативных менеджеров резервов.

Динамика предложения выявила как сходства, так и различия. Фиксированное предложение Биткойна в 21 миллион обеспечивало абсолютный дефицит. После халвинга в апреле 2024 года уровень эмиссии Биткойна упал ниже долгосрочного роста предложения золота впервые. Эта жесткая планка отличает Биткойн от всех физических товаров - золотые месторождения могут быть обнаружены, горные технологии улучшены, или астероиды добыты в будущем. Объем предложения Биткойна остается криптографически ограниченным.

Однако это преимущество оказалось теоретическим, а не практическим для большинства институциональных покупателей. 1-2% годового роста предложения золота на протяжении веков доказал достаточную стабильность для резервных целей. Маржинальная разница между постепенной инфляцией золота и фиксированным предложением Биткойна имела меньшее значение, чем другие факторы, такие как волатильность, ликвидность и нормативная ясность.

Корреляционный анализ выявил различия в рыночных позициях. Исследование показало, что корреляция Биткойна с индексом S&P 500 составляла всего 12% с 2020 года, тогда как золото, напротив, демонстрировало корреляцию с акциями в размере 14%. Оба актива предлагали преимущества диверсификации. Однако корреляция Биткойна с Nasdaq достигла 0,5-0,8 в 2025 году, что значительно выше, чем корреляция золота с технологическими акциями. Это предполагало, что Биткойн больше вел себя как левериджная ставка на технологии, чем актив-убежище в периоды ухода от риска.

Макроэкономическая чувствительность сильно отличалась. Исследование Fidelity Digital Assets определило широкие показатели денежной массы (М2) как фактор наибольшей корреляции Биткойна, при этом коэффициенты R-квадрат показывали, что большая часть изменения цены Биткойна могла быть объяснена колебаниями денежной массы. Золото, напротив, реагировало на другие драйверы - реальные доходности, колебания валютных курсов, премии за геополитические риски - создавая комплементарную, а не заменяющую динамику.

Эта комплементарность привела Deutsche Bank к выводу, что "Биткойн и золото будут продолжать существовать как дополнительные хеджевые активы от инфляции и геополитического риска." Оба актива предложили дефицит и независимость от традиционных денежных систем, но обслуживали разные институциональные потребности и функции рынка.

Недвижимость и другие твердые активы предоставляли дополнительные сравнения. Недвижимость предлагала доход через арендные платежи, но не имела переносимости и делимости. Транзакционные издержки и неликвидность делали недвижимость неподходящей для быстрой переallocatedций. Товары такие как нефть или сельскохозяйственные продукты имели ценность полезности, но не имели долговечности как средства сохранения стоимости. Ни один из них не предоставлял уникальное сочетание цифровой переносимости, программируемого дефицита, и устойчивости к цензуре, как у Биткойна.

Однако эти альтернативы наслаждались нормативной ясностью, установленными правовыми рамками и институциональной знакомостью, которой Биткойну пока не хватало. Инвестиционные фонды в недвижимость (REITs) и товарные фьючерсы действовали в рамках хорошо известных нормативных режимов. Официальный статус Биткойна оставался изменчивым в различных юрисдикциях, с тем, что некоторые страны принимали его, тогда как другие запрещали или ограничивали его использование.

Инвестиционный кейс в конечном итоге зависел от временного горизонта и институциональных ограничений. Для центральных банков, требующих стабильных, ликвидных резервов, используемых в кризисных ситуациях, золото оставалось превосходным. Для корпораций, ищущих диверсификацию портфеля и хеджирование инфляции с более высоким уровнем риска, Биткойн предлагал привлекательную асимметрию. Для индивидуальных инвесторов, комфортных с волатильностью, потенциал роста Биткойна превышал скромную годовую доходность золота.

Долгосрочная динамика спроса и предложения в теории благоприятствовала Биткойну. С институциональными инвесторами, контролирующими 18% предложения и долгосрочными держателями, стабильно подакумулирующими, эффективное обращение предложения продолжало сокращаться. Если институциональная адаптация ускорится, в то время как предложение останется фиксированным, рост цен в конечном счете может уменьшить волатильность благодаря более высокой рыночной капитализации и глубине ликвидности.

Это создало потенциал для конвергенции на протяжении десятилетий. Когда рыночная капитализация Биткойна приблизится и, возможно, превысит совокупную стоимость золота более чем в $15 триллионов, волатильность может сжаться до диапазона золота. Регуляторные рамки будут развиваться, институциональная инфраструктура будет углубляться, а психологические барьеры уменьшатся. В таком сценарии Биткойн может стать признанным резервным активом центральных банков к 2030-м, как и прогнозировала Deutsche Bank.

Тем не менее, критические неопределенности оставались. Гармонизируют ли глобальные регуляторные рамки или разделятся еще больше? Угрожает ли квантовый компьютер криптографической безопасности Биткойна? Вытеснят ли его распространенные сетевые эффекты более совершенные дизайны криптовалют? Удовлетворят ли цифровые валюты центральных банков (CBDC) институциональный спрос на цифровые денежные альтернативы? Эти вопросы предполагали, что окончательная роль Биткойна наряду с золотом осталась далеко не предопределенной.

Риски и препятствия на пути к следующему этапу

Трансформация Биткойна от спекулятивного актива до денежной инфраструктуры сталкивается с серьезными препятствиями. Понимание этих рисков является важным для реалистичной оценки потенциальной эволюции Биткойна за пределы цифрового золота.

Регуляторный риск возглавляет список вызовов. Хотя политическая среда США съехала в благоприятное положение в 2024–2025 годах, с администрацией Трампа, создающей Стратегический Резерв Биткойна и регулирующими органами, принимающими криптодружественные позиции, глобальная регуляторная фрагментация продолжается. Китай сохраняет свой запрет на торговлю криптовалютой и майнинг. Рамки MiCA Европейского Союза предоставляют ясность, но накладывают строгие требования к соблюдению.strained smaller firms. Emerging markets exhibit wildly varying approaches, from El Salvador's Bitcoin adoption to India's restrictive stance.

Регуляторная мозаика создает возможности для арбитража между юрисдикциями, но препятствует достижению Биткоином универсального принятия, необходимого для статуса глобального резервного актива. Центральные банки не могут держать резервы, которые подвержены конфискации или запрету в крупных юрисдикциях. Потоки капитала через границы сталкиваются с препятствиями из-за несовместимых режимов соблюдения. Финансовые учреждения должны ориентироваться в противоречащих требованиях на различных рынках, ограничивая интеграцию Биткоина в традиционные финансы.

Регуляторная обстановка может быстро ухудшиться. Крупный взлом, неудача в защите прав потребителей или инцидент финансирования терроризма могут вызвать глобальные подавления. Политические ветры в США могут снова измениться, с будущими администрациями, отменяющими дружественные к криптовалютам политики. Опрос экономистов в феврале 2025 года показал полное отсутствие поддержки биткоин-резервов среди мейнстримных академиков, что свидетельствует о продолжающемся интеллектуальном сопротивлении, несмотря на институциональное принятие.

Экологические проблемы представляют собой еще одно значительное препятствие. Энергопотребление майнинга Биткоина привлекает постоянную критику со стороны природоохранных активистов, политиков и инвесторов, ориентированных на ESG. Тогда как сторонники утверждают, что майнинг Биткоина все чаще использует возобновляемую энергию и может стабилизировать энергосистемы, монетизируя потерянную энергию, общественное восприятие остается негативным.

Институциональные инвесторы сталкиваются с мандатами ESG, ограничивающими экспозицию к углеродоемким активам. Европейские регуляции требуют раскрытия информации, связанной с климатом, что может отпугнуть от владения Биткоином. Если экологическая оппозиция приобретет политическую силу, запреты на майнинг или углеродные налоги могут угрожать модели безопасности Биткоина. Запрет майнинга в Китае в 2021 году продемонстрировал, насколько быстро могут измениться нормативные условия, заставив хэшрейт мигрировать, несмотря на децентрализованную природу Биткоина.

Технологические проблемы масштабирования сохраняются, несмотря на прогресс Layer-2. Базовый уровень Биткоина обрабатывает приблизительно 7-10 транзакций в секунду, что значительно ниже тысяч транзакций в секунду через Visa. Хотя Lightning Network и другие Layer-2 решают это ограничение, они вводят сложность, предположения о безопасности и трение в пользовательском опыте.

Фрагментация среди решений Layer-2 - Stacks, Rootstock, Lightning, Bitlayer и другие - создает проблемы совместимости. Разработчики должны учить несколько архитектур и языков. Пользователи сталкиваются с запутанным выбором между платформами с различными моделями безопасности и предположениями о доверии. Эта фрагментация может предотвратить консолидацию сетевых эффектов вокруг Биткоина, позволяя конкурентам предлагать превосходный пользовательский опыт.

Риски безопасности выходят за рамки базового протокола. BTCFi-протоколы вводят уязвимости смарт-контрактов, уязвимости мостов и риски хранения. Почти 36% потенциальных пользователей избегают BTCFi из-за проблем с доверием, в то время как другие указывают на проблемы безопасности и ликвидности. Высокопрофильные взломы или сбои протокола могут подорвать институциональное доверие к продуктивным возможностям Биткоина, подтолкнув учреждения обратно к пассивным стратегиям хранения.

Конкуренция со стороны альтернативных активов угрожает рыночной позиции Биткоина. Центральные банковские цифровые валюты (ЦБЦВ) могут удовлетворить институциональный спрос на цифровые денежные альтернативы без волатильности или регуляторной неопределенности Биткоина. Более 130 стран изучили ЦБЦВ по состоянию на 2025 год, а цифровой юань Китая уже развёрнут в масштабе. Хотя ЦБЦВ лишены децентрализации и устойчивости к цензуре Биткоина, они предлагают государственную поддержку, регуляторную ясность и интеграцию в платежные системы, чего не может Биткоин.

Стейблкоины представляют собой еще одну конкурентную угрозу. Объемы платежей стейблкоинами выросли до 19,4 миллиарда долларов на данный момент в 2025 году, демонстрируя спрос на цифровые доллары. Для платежей и приложений DeFi стейблкоины предлагают цифровые свойства Биткоина без волатильности цен. Июльский Закон о гении 2025 года позволяет банкам выпускать стейблкоины под федеральным наблюдением, что может укрепить долларовые цифровые активы, уменьшая полезность Биткоина для транзакций.

Новые криптовалюты с превосходными техническими возможностями могут вытеснить сетевые эффекты Биткоина. Переход Ethereum на Proof-of-Stake снизил его энергопотребление на 99%+, устраняя основной экологический недостаток Биткоина. Блокчейны уровня 1, такие как Solana, предлагают значительно более высокую пропускную способность. Если институциональные пользователи приоритизируют функциональность над преимуществом первого игрока и брендом Биткоина, капитал может переключиться в сторону технически более совершенных альтернатив.

Риски рыночной структуры возникли из-за институционального принятия. ETF концентрируют владения Биткоином у регулируемых посредников, создавая потенциальную уязвимость к регуляторным действиям. OCC или SEC могут отменить политику, разрешающую хранение Биткоина банками или предложения ETF. Фонды, торгуемые на бирже, не защищают криптовалюту от макроэкономических потрясений, о чем свидетельствуют рекордные оттоки в размере 3,54 миллиарда долларов в феврале 2025 года из Bitcoin ETF.

Концентрация корпоративных казначейств создает системные риски. Огромные владения MicroStrategy создают корреляцию между её акциями и ценой Биткоина. Если компания столкнется с финансовыми трудностями, требующими ликвидации Биткоина, это может вызвать цепную реакцию на рынках. Более 172 компаний теперь владеют Биткоином, создавая взаимосвязанные риски, если макроэкономические условия вынуждают одновременно продавать.

Волатильность остается фундаментальной проблемой Биткоина для статуса резервного актива. Несмотря на снижение со временем, колебания цены Биткоина по-прежнему превышают 45-65% ежегодно по сравнению с 14-16% у золота. Центральным банкам требуются стабильные резервы, которые могут быть использованы в кризисах без манипуляций ценами. Волатильность Биткоина делает его непригодным для крупномасштабных резервных размещений без значительного снижения волатильности.

Ограничения ликвидности могут ограничить институциональное принятие. Несмотря на то, что рынки Биткоина обрабатывают миллиарды в ежедневных объемах, это по-прежнему мало по сравнению с валютными или государственными долговыми рынками. Крупные институциональные заказы рискуют оказать значительное влияние на рынок. Многотриллионный рынок золота и установленная инфраструктура кредитования/репо обеспечивают глубину ликвидности, которой Биткоину пока не хватает. Академические исследования показали, что Биткоин остается "менее стабильным и ликвидным, чем золото или государственные облигации, что делает его не пригодным для крупных размещений."

Квантовые вычисления представляют долгосрочную экзистенциальную угрозу. Криптографическая безопасность Биткоина зависит от вычислительной сложности разложения больших чисел и решения дискретных логарифмических задач. Достаточно мощные квантовые компьютеры могут нарушить эти криптографические схемы, позволяя атакующим подделывать подписи или красть средства. Хотя квантовые угрозы остаются теоретическими и далекими, их возможное появление может потребовать разрушительных изменений в протоколе или даже сделать модель безопасности Биткоина устаревшей.

Суммарный вес этих препятствий предполагает, что эволюция Биткоина далека от гарантированности. Технологические, регуляторные, экологические, конкурентные и структурные рыночные вызовы могут помешать Биткоину достичь статуса резервного актива или широкой продуктивной полезности. Даже в оптимистических сценариях необходимо продвигаться по узкому пути между конкурирующими рисками и координационными вызовами среди глобальных участников.

Что будет дальше: сценарии для монетарной роли Биткоина

Будущая монетарная роль Биткоина остается радикально неопределенной. Вместо того чтобы предлагать ложную точность в прогнозах цен, мы можем обрисовать правдоподобные сценарии на основе ключевых переменных: траектория институционального принятия, эволюция нормативной базы, технологическое масштабирование и макроэкономические условия.

Сценарий 1: Сохранение статус-кво - устойчивое цифровое золото

В этом сценарии Биткоин остается в основном спекулятивным активом-хранителем ценности, поддерживая свою цифровую золотую историю без фундаментальной трансформации. Институциональное принятие стабилизируется на текущих уровнях, причем Bitcoin ETF предоставляют достаточный доступ для инвесторов, ищущих криптовалютную экспозицию. Корпоративные казначейства держат скромные размещения как диверсификаторы портфелей, но Биткоин никогда не достигает статуса мейнстримного резерва.

Регуляторные рамки стабилизируются, не гармонизируясь глобально, создавая постоянное трение между юрисдикциями. Центральные банки продолжают выбирать золото и фиатные резервы, рассматривая Биткоин как слишком волатильный и недостаточно ликвидный для крупномасштабного принятия. Инфраструктура BTCFi созревает скромно, но остается нишевой, причем большинство держателей сохраняют пассивные позиции.

Корреляция Биткоина с технологическими акциями сохраняется, закрепляя его позицию как актива с высокой бета-версией риска, а не безопасного хранения стоимости. Цены сохраняют волатильность, циклируя между спекулятивными маниями и коррекциями без достижения стабильности, необходимой для интеграции в денежную систему. Рыночная капитализация растет постепенно, но никогда не приближается к доминированию золота в многотриллионных долларах.

В этом сценарии Биткоин преуспевает как цифровой товар и спекулятивная инвестиция, но не выходит за пределы своей ниши. Нарратив "цифрового золота" оказывается и силой Биткоина, и его слабостью.перевод осуществляется методом, пропуская перевод markdown ссылок.

Контент: ограничение - предоставление убедительной истории для индивидуальных инвесторов, но недостаточная легитимность для институциональной денежной инфраструктуры.

Ключевые индикаторы для мониторинга:

- Приток средств в ETF стабилизируется или снижается после первоначального энтузиазма

- Запасы биткойна в центральных банках остаются ниже 1% резервов

- Рост BTCFi TVL замедляется

- Корреляция биткойна с Nasdaq остается выше 0,5

- Годовая волатильность остается выше 40%

Сценарий 2: Эволюционировавшая роль - Продуктивная капитальная сеть

Во втором сценарии рассматривается трансформация биткойна в продуктивную финансовую инфраструктуру, переходящую от пассивной ценности к сети, генерирующей доходы и обеспечивающей полезность. Адаптация BTCFi резко ускоряется, и общая заблокированная стоимость достигает $50-100 миллиардов к 2027-2028 годам по мере созревания инфраструктуры и распространения институциональных продуктов.

Решения для масштабирования второго уровня достигают технологических прорывов, обеспечивая бесшовный пользовательский опыт, сопоставимый с традиционными финансами, при сохранении гарантий безопасности биткойна. Сеть Lightning обрабатывает сотни миллионов транзакций, Stacks и Rootstock поддерживают сложные протоколы DeFi, а взаимодействие между уровнями значительно улучшается.

Корпоративные казначейства все чаще рассматривают биткойн не как пассивные резервы, а как продуктивный капитал. Вместо простого хранения BTC компании используют биткойн в стратегиях доходности, кредитных протоколах и предоставлении ликвидности. Институциональные доходные продукты распространяются, крупные финансовые институты предлагают структурированные продукты на базе биткойна, деривативы и доходные счета.

Регуляторная ясность улучшается в крупных юрисдикциях, с согласованными рамками, обеспечивающими юридическую определенность в отношении хранения биткойна, кредитования и деривативов. США, Европейский союз и выбранные азиатские рынки устанавливают ясные правила, позволяющие институциональное участие при соблюдении стандартов соответствия.

Рыночная капитализация биткойна возрастает до $3-5 триллионов к 2030 году, подпитываемая устойчивым институциональным накопиванием и продуктивными случаями использования. Волатильность сжимается до 20-30% ежегодно по мере увеличения глубины рынка и смягчения спекулятивных динамик. Биткойн поддерживает более высокую волатильность, чем золото, но достигает достаточной стабильности для диверсифицированных резервных аллокаций.

Меньшинство прогрессивных центральных банков начинает экспериментальные аллокации биткойна, обычно от 1 до 3% резервов. Страны, подвергшиеся санкциям, контролю за капиталом или валютной нестабильности, более агрессивно принимают биткойн. Хотя биткойн не заменяет золото, он устанавливает комплементарную роль как цифровой резервный актив для многополярной денежной системы.

Ключевые индикаторы для мониторинга:

- BTCFi TVL превышает $50 миллиардов к 2028 году

- Крупные банки предлагают хранение и доходные продукты на базе биткойна

- 3+ центральных банка удерживают биткойн как стратегию резервов

- Волатильность биткойна падает ниже 30% ежегодно

- Сеть Lightning обрабатывает 100+ миллионов транзакций ежемесячно

Сценарий 3: Сместившаяся роль - Конкурентное разрушение

Третий сценарий рассматривает, как биткойн не сможет успешно эволюционировать, с конкурентными альтернативами или технологическими ограничениями, препятствующими его восхождению за пределы спекулятивного актива. Более новые криптовалюты с лучшим масштабированием, более низким энергопотреблением и более хорошим пользовательским опытом захватывают потоки институционального принятия.

Цифровые валюты центральных банков обретают огромное развитие, и крупные экономики внедряют CBDC, которые удовлетворяют спрос на цифровые деньги без волатильности или регуляторной неопределенности биткойна. Платежные сети беспрепятственно интегрируют CBDC, в то время как контроль за капиталом и возможности наблюдения позволяют правительствам препятствовать использованию биткойна.

Стейблкойны доминируют в крипто-ориентированном DeFi, и токены, деноминированные в долларах, предоставляют цифровые свойства биткойна без волатильности цен. Генерации акта разрабатывает стабильную структуру стейблкойнов, которая маргинализирует биткойн в платежных случаях использования.

BTCFi не удается добиться устойчивого соответствия рынка продукта. Инциденты с безопасностью, сбои в смарт-контрактах или трения в пользовательском опыте не позволяют достичь массового принятия. Институциональные инвесторы делают вывод, что продуктивные возможности биткойна не оправдывают дополнительной сложности и риска по сравнению с пассивными вложениями в ETF.

Регуляторные среды еще больше фрагментируются или становятся враждебными. Экологические проблемы получают политический импульс, что приводит к ограничениям майнинга или углеродным налогам в ключевых юрисдикциях. США отменяют крипто-френдли политику в ответ на опасения по поводу финансовой стабильности или политические сдвиги.

Корреляция биткойна с технологическими акциями усиливается, делая его все более излишним наряду с существующей долевой экспозицией. В периоды крупных рыночных спадов биткойн не демонстрирует свойств безопасной гавани, подрывая нарратив цифрового золота. Институциональный энтузиазм угасает, поскольку биткойн не оказывается ни эффективным инфляционным хеджем, ни некоррелированным диверсификатором портфеля.

Ключевые индикаторы для мониторинга:

- BTCFi TVL стагнирует или снижается

- Крупные регуляторные развороты в США или Европе

- Центральные банки открыто отвергают резервы в виде биткойна

- Конкурирующие криптовалюты захватывают >30% институциональных потоков

- Корреляция с Nasdaq превышает 0,7 постоянно

Сценарий 4: Трансформационная интеграция - Глобальный резервный актив

Самый амбициозный сценарий предусматривает, что биткойн достигнет статуса настоящего глобального резервного актива, присоединившись к золоту в качестве признанного компонента резервов центральных банков и международной денежной архитектуры. Это требует конвергентных развитий в области технологий, регулирования, институтов и геополитики.

Решения Layer-2 достигают драматических успехов в масштабировании, позволяя биткойну обрабатывать объемы транзакций, сопоставимые с традиционными платежными сетями, при сохранении децентрализации и безопасности. Улучшения пользовательского опыта делают финансовые услуги на базе биткойна неотличимыми от традиционного банкинга, устраняя барьеры для принятия.

Регуляторные рамки гармонизируются на глобальном уровне благодаря международному сотрудничеству, устанавливая ясные стандарты для хранения, налогообложения и отчетности по биткойну. Страны G20 заключают многосторонние соглашения, рассматривающие биткойн как законный резервный актив, устраняя юридическую неопределенность.

Геополитическая динамика ускоряет принятие биткойна. Озабоченности по поводу долларизации вызывают инициативы по отказу от доллара, при этом развивающиеся экономики ищут нейтральные резервные альтернативы. Политическая нейтральность биткойна и устойчивость к цензуре делают его привлекательным для стран, исключенных из западных финансовых систем.

Множественные страны создают стратегические резервы в биткойнах, создавая конкурентное давление на других. Институциональное принятие достигает критической массы. Пенсионные фонды, эндаументы и суверенные фонды богатства выделяют 5-10% портфелей на биткойн. Казначейские учреждения рутинно держат биткойн в качестве стратегических резервов. Биткойн ETFs становятся стандартной частью портфелей, с более чем $500 миллиардов в управляемых активах.

Рыночная капитализация биткойна превышает $10 триллионов к 2030-2032 годам, приближаясь к половине общей стоимости золота. Этот масштаб значительно снижает волатильность, с годовыми колебаниями цен, сжимаемыми до 15-20% - все еще выше, чем у золота, но приемлемыми для диверсифицированных резервных аллокаций.

Центральные банки крупных экономик держат биткойн, представляющий 2-5% резервов, признавая его законным инструментом диверсификации. МВФ рассматривает возможность включения биткойна в корзины специальных прав заимствования, обеспечивая многостороннюю легитимацию. Международная денежная система эволюционирует в сторону тройственной структуры: гегемония доллара ослабевает, золото сохраняет традиционную роль, биткойн становится цифровым нейтральным резервом.

Ключевые индикаторы для мониторинга:

- 10+ государств держат биткойн в качестве официальных резервов

- Формальное признание биткойна МВФ в глобальной резервной системе

- Рыночная капитализация биткойна превышает $10 триллионов

- Волатильность ниже 20% ежегодно

- BTCFi TVL превышает $200 миллиардов

- Гармонизация регулирования в странах G20

Вероятность и сроки для каждого сценария зависят от переменных, не поддающихся прогнозированию. Регуляторные решения, технологические прорывы, макроэкономические потрясения и конкурентные развитии могут быстро изменить траектории. Наиболее вероятным результатом может стать гибридный элемент - биткойн достигающий умеренного институционального принятия и продуктивной полезности без полного резервного статуса, создавая новый класс активов, отличный от как традиционных безопасных гаваней, так и обычных рисковых активов.

Заключение

Монетарный нарратив биткойна претерпевает основную трансформацию. Рамка "цифрового золота", которая доминировала в прошлом десятилетии - позиционирование биткойна как ценного актива, аналогичного драгоценным металлам, - ухватывала важные истины о недостатке актива и его децентрализации. Однако эта рамка все чаще представляется неполной, если не сдерживающей.

Расхождение между биткойном и золотом в 2025 году кристаллизовало эту эволюцию. В то время как золото подскочило более чем на 50% на фоне покупок со стороны центральных банков и спроса на безопасные гавани, прирост биткойна на 15% и его стойкая корреляция с технологическими акциями продемонстрировали актив, который все еще ищет свое место в глобальном денежном порядке. Биткойн вел себя не как цифровое золото, а как актив с высокой бетой и ликвидностью, реагируя на те же макроэкономические силы, которые двигают аппетит к риску на рынках.

Тем не менее, под этой поверхностной волатильностью ускоряются глубокие структурные изменения. Инфраструктура второго уровня преобразовала биткойн из пассивного хранилища в активную финансовую сеть. Протоколы BTCFi позволили генерировать доходы, кредитования, деривативы и сложные финансовые операции, невозможные на базе консервативного уровня биткойна. Общая заблокированная стоимость увеличилась в 22 раза за один год, что демонстрирует взрывной спрос на продуктивное развертывание биткойна.

Институциональное принятие достигло критической массы благодаря утверждениям спотовых ETF и стратегий корпоративного казначейства. BlackRock's iShares Bitcoin TrustContent: накопленные активы на сумму более 50 миллиардов долларов, в то время как корпорации владели более чем одним миллионом BTC стоимостью более 117 миллиардов долларов. Эти потоки создавали структурный спрос, отличный от розничных спекуляций, потенциально устанавливая прочный ценовой уровень ниже волатильности Биткоина.

Наиболее значимо, что обсуждения суверенных резервов переместились от теоретических к практическим соображениям. Стратегический резерв Биткоина США, прогноз Deutsche Bank о появлении Биткоина на балансах центральных банков к 2030 году и исследования официальных владений несколькими странами совместно представляли собой переход Биткоина из разряда крайних активов к легитимному денежному рассмотрению.

Тем не менее, остаются серьезные препятствия. Фрагментация регулирования, экологические проблемы, технологические масштабируемые вызовы, конкурентная угроза со стороны цифровых валют центральных банков (CBDC) и стейблкоинов, а также сохраняющаяся волатильность угрожают восхождению Биткоина. Центральные банки продолжают в основном предпочитать золото, признавая, что Биткоину не хватает ликвидности, стабильности цен и институциональных рамок, необходимых для масштабного распределения резервов.

Критический вопрос заключается не в том, заменит ли Биткоин денежную роль золота, а в том, выработает ли он свою собственную функцию в трансформирующейся глобальной денежной системе. Описанные выше сценарии - от сохранения статуса нишевого актива до трансформации в глобальный резерв - представляют собой вероятные траектории, а не предсказания.

Что кажется все более очевидным, так это то, что история Биткоина меняется. Будучи "цифровым золотом", Биткоин может стать началом его денежной эволюции, а не кульминацией. Технологические возможности актива превосходят функцию пассивного хранения золота. Его децентрализация предлагает свойства, которые ни одна цифровая валюта центрального банка не может воспроизвести. Его программируемая редкость предоставляет защиту от инфляции, которую не может предоставить ни одна фиатная валюта.

По мере формирования нового денежного цикла, характеризующегося растущим государственным долгом, ослаблением гегемонии доллара, технологической трансформацией финансов и поиском нейтральных резервных активов, уникальные свойства Биткоина могут поставить его в положение, которое превосходит простые аналогии с золотом или традиционными активами.

Для инвесторов и политиков последствия глубоки. Биткоин может перейти от класса спекулятивных активов к архитектурному компоненту новой денежной системы. Успех этого перехода зависит от технологического масштаба, эволюции регулирования, институционального принятия и макроэкономических сил, которые продолжают изменяться.

Нарратив "цифрового золота" хорошо послужил Биткоину, предоставив доступную основу для понимания его ценностного предложения. Но по мере того как инфраструктура Биткоина совершенствуется, его производственные возможности расширяются и его институциональная интеграция углубляется, возникает более сложная и амбициозная история. То, что последует за "цифровым золотом", может оказаться тем, что существующий денежный лексикон еще не способен адекватно описать - программируемо редкая, защищенная от цензуры, генерирующая доход финансовая сеть, которая станет основополагающей инфраструктурой для цифровой экономики.

Следующие пять лет будут критическими. Биткоин стоит на развилке, когда инфраструктура, регулирование и принятие либо сливаются, создавая новую денежную парадигму, либо распадаются на несбывшиеся обещания. Мониторинг указанных выше индикаторов - рост BTCFi, владение центральных банков, тренды волатильности, изменения регулирования, динамика конкуренции - позволит понять, какой сценарий развивается.

По мере того как архитектура стоимости смещается в сторону цифровых элементов, эволюция Биткоина, выходящего за рамки "цифрового золота", может определить, смогут ли децентрализованные денежные альтернативы сосуществовать с государственными деньгами, дополнять их или в конечном итоге бросить им вызов. Эта эволюция, все еще находящаяся на ранних этапах, представляет собой одно из самых значительных финансовых преобразований 21-го века.