สัปดาห์นี้ ตลาดทั่วโลกอยู่ในสภาพที่ถูกดึงไปในสองทิศทางที่ต่างกันอย่างมาก. CPI ของสหรัฐที่ต่ำกว่าที่คาดการณ์ (เพิ่มขึ้นเพียง 0.1 % เดือนต่อเดือน, 2.4 % ต่อปี) กระตุ้นความหวังว่าธนาคารกลางสหรัฐอาจเริ่มผ่อนคลายก่อนฤดูร้อนจะหมด.

แม้กระนั้นเกือบจะในเวลาเดียวกัน การโจมตีตอบโต้ของอิสราเอลต่อตำแหน่งของอิหร่านจุดชนวนให้เกิดความเสี่ยงในตะวันออกกลาง บังคับให้ผู้ค้าราคาน้ำมันดิบกลัวและกระตุ้นการพูดคุยเกี่ยวกับความยับยั้งในช่องแคบฮอร์มุซ.

ในบริบทของแรงดึง-ผลักนี้ ตลาดหุ้นอเมริกาแกว่งในระดับ 2% ของระดับสูงสุดเป็นประวัติการณ์ ดัชนียุโรปลดลงเนื่องจากต้นทุนพลังงานกัดกร่อนขอบเขตผลกำไร และเอเชียมีการซื้อขายที่ผสมกันเนื่องจากการส่งออกของจีนที่พลาดเป้าหมายทำให้ตลาดโลหะน้อยแอคทีฟ. ดัชนีดอลล่าร์ลดลงถึงระดับต่ำสุดในรอบสามปีใกล้ 97.8 ก่อนที่จะกลับมาบางส่วน, ทิ้งให้นักลงทุนแสวงหาที่หลบภัยในทองคำและตราสารหนี้ และไล่ตามความเสี่ยงในเหรียญเทคโนโลยีและโทเค็น DeFi.

สรุปตลาดหุ้น

ตลาดหุ้นตอบสนองต่อ CPI ที่ลดลงและแรงกระทบในตะวันออกกลาง

-

สหรัฐอเมริกา: S&P 500 ลดลง 1.1 % ในวันศุกร์หลังจากการโจมตีของอิสราเอลต่อตำแหน่งของอิหร่าน แต่จบสัปดาห์เกือบจะไม่เปลี่ยนแปลง, ยังนั่งอยู่ <3 % ต่ำกว่าระดับสูงสุดในเดือนกุมภาพันธ์.

-

ยุโรป: หุ้นพลังงาน (Shell +1.9 %, BP +2.6 %) ชักชวน STOXX 600, แต่ดัชนีลดลง 0.9 % ในวันศุกร์และจบเป็น สัปดาห์ขาดทุน เนื่องจากการท่องเที่ยวและยานยนต์ลดลงจากน้ำมันและการเบี่ยงเบนเที่ยวบินที่สูงขึ้น.

-

สหราชอาณาจักร: FTSE 100 ทำสถิติสูงสุดปิดที่ 8,884.92 ในวันพฤหัสบดี เนื่องจาก พลังงานแข็งแรง, ก่อนที่จะยกคืนกำไรเพื่อจบสัปดาห์ลดลงเล็กน้อย.

-

เอเชีย-แปซิฟิก: การกระโดดจากชิปช่วยเก็บ Nikkei 225 ของญี่ปุ่นไว้ในเส้นทางที่จะเพิ่มขึ้นเป็นสัปดาห์ที่สอง, ขณะที่ Nifty 50 และ Sensex ของอินเดียลดลง 1.1 % / 1.3 % เนื่องจากน้ำมันดิบที่สูงขึ้นทำให้ชาวโรงกลั่นและหุ้นสายการบินลดลงหลังจาก Air India เหตุหายนะ.

-

ภาคที่โดดเด่น: พลังงานและการป้องกันตัวโดดเด่นทั่วโลก; สายการบิน, ยานยนต์และ OMC ของอินเดียคือกลุ่มที่ล้าหลัง.

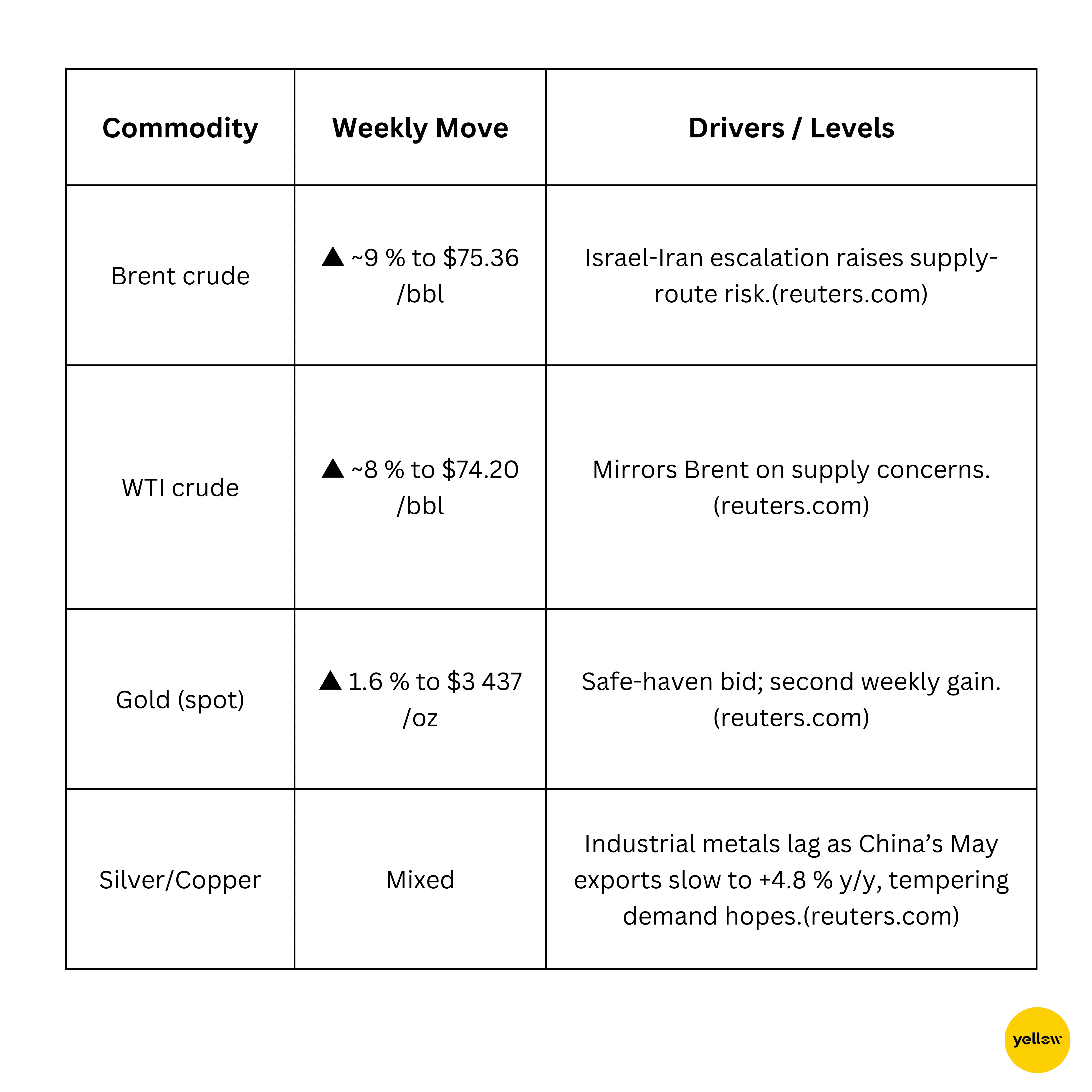

การตรวจสอบสินทรัพย์

น้ำมันพุ่งขึ้นขณะที่ทองคำหาที่หลบภัย

ภาพรวมสกุลเงินและฟอเร็กซ์

ดอลลาร์พุ่งขึ้น, เยนยังคงปิดเพิ่มขึ้นตลอดสัปดาห์

-

DXY กระโดด 0.5 % ในวันศุกร์ไปที่ 98.2, หยุดการลดลงเมื่อสองวันก่อน, แต่ยังคงมีแนวโน้มจะลดลงเป็นสัปดาห์ที่สองเนื่องจากข้อมูลสหรัฐที่อ่อนลง.

-

JPY เผชิญหน้ากับการขายทันทีจนถึง ¥143.9 ต่อ USD ในวันศุกร์หักล้างการเพิ่มขึ้นรายสัปดาห์ของเกือบ 1 % ก่อนหน้าเมื่อการไหลเข้าหาที่ปลอดภัยขึ้นและลดลง.

-

EUR/GBP, ทั้งคู่ลดลง 0.4–0.5 % ขณะที่นักลงทุนหมุนเวียนเข้าสู่ดอลล่าร์.

-

INR เคลื่อนไหวน้อยลง, ถูกกดดันจากการขึ้นราคาน้ำมันและความแข็งแกร่งของดอลล่าร์.

สีธนาคารกลาง: ตลาด รอคอย Fed (19 มิถุนายน) เพื่อหาเบาะแสเส้นทางดอกเบี้ยใหม่และเฝ้าดูการปรับปรุงการซื้อพันธบัตรของ BoJ ขณะที่เยนทดสอบเกณฑ์ระดับความเจ็บปวดของเจ้าหน้าที่.

ผลตอบแทนพันธบัตรและอัตราดอกเบี้ย

พันธบัตรสหรัฐสำรวจปัจจัยเสี่ยงทางภูมิศาสตร์, Fed ในจุดโฟกัส

-

พันธบัตร 10 ปีของสหรัฐลดลงสู่ระดับต่ำสุดในรอบหนึ่งเดือนที่ 4.31% จากการซื้อโดยผู้หาที่ปลอดภัย หลังจากที่เพิ่มขึ้นเป็น 4.42 % ในระหว่างวัน; การเปลี่ยนแปลงรายสัปดาห์ถือว่า -3 bp.

-

กลยุทธ์การเส้นโค้ง: นักยุทธศาสตร์ยังคาดการณ์ว่า Fed จะคงอยู่ที่ 4.25 - 4.50% ในสัปดาห์หน้าแต่เห็นว่าจะมีการตั้งราคาสองครั้งในอนาคตจนถึงสิ้นปี.

-

ยุโรป: Bunds เพิ่มขึ้นหลังจาก CPI ของเยอรมันในเดือนพฤษภาคมยืนยันที่ เย็นลงที่ 2.1%, ขณะที่อัตราดอกเบี้ยส่วนกลางต่ำลงบนการพูดคุยเกี่ยวกับการลงทุนใหม่ของ ECB.

คริปโตและสินทรัพย์ทางเลือก

โทเค็น DeFi เริ่มนำหน้าเหรียญหลักในขณะที่สถาบันยังคงซื้อ

-

Bitcoin (BTC) +3.2 % w/w, ปิด $105,300. ผู้ถือครองระยะยาวล๊อกกำไร $1.47 พันล้านต่อวัน ในสัปดาห์ที่แล้ว, แต่ยอดเงินของตลาดหายไปจนถึงระดับต่ำสุดในรอบห้าปี, แสดงความแน่นของอุปทาน.

-

Ethereum (ETH) +2.7 %, $2,520. ETF Spot-ETH ของสหรัฐดูดซับ $240 ล้าน ในวันที่ 12 มิถุนายน, การไหลเข้าเกินกว่า BTC ในวันนั้นและเสริมสร้างการเล่าเรื่อง "บอนด์ดิจิตอล" ของ ETH.

-

Aave (AAVE) +8.9 %, $276. ขึ้น 22 % ในระหว่างวันเมื่อวันที่ 10 มิถุนายนหลังจาก ประธาน SEC Paul Atkins กล่าวถึง "การยกเว้นนวัตกรรม" สำหรับแพลตฟอร์ม DeFi.

-

Uniswap (UNI) +12.7 %, $7.25. ที่อยู่ที่มีการใช้งานประจำวันเพิ่มขึ้น 31 % w/w ขณะที่ผู้ค้าหมุนเวียนออกจากเมมคอยน์เข้าสู่ DEX blue chips บนความเปิดเผย DeFi เดียวกัน.

-

Crypto-fund AuM ทำสถิติสูงสุดที่ $167 พันล้าน ในเดือนพฤษภาคมเนื่องจากมีการไหลเข้าทั้งหมด $7.05 พันล้านเมื่อเทียบกับการไหลออก $5.9 พันล้านจากกองทุนหุ้นทั่วโลก—บอกเป็นนัยว่าสถาบันนั้นกำลังมองสินทรัพย์ดิจิตอลเป็นการป้องกันความผันผวนของอัตราดอกเบี้ยหุ้น.

เหตุการณ์ทั่วโลกและแนวโน้มมหภาค

ข้อมูลและภูมิสังคมฝนดึงที่เรื่องการเติบโต

-

U.S. May CPI: หัวข้อ +0.1 % มม (2.4 % ต่อปี) และแกน +0.1 %, อ่อนที่สุดตั้งแต่เดือนมกราคม. ที่พักพิงเพิ่มขึ้น 0.3 %, พลังงานลดลง 1 %. พันธบัตรดีดตัวขึ้น, ดึงการตอบแทนของพันธบัตร 10 ปีลง 7 bp เป็น 4.31 % และยกโอกาสตัดในเดือนกันยายนเป็น ~60 %.

-

การโจมตีทางอากาศอิสราเอล–อิหร่าน: การโจมตีของอิสราเอลต่อ สถานที่ยิงมิสไซล์ของอิหร่าน, โดรนตอบโต้ผ่านเทลอาวีฟ. น้ำมันดิบ Brent พุ่งขึ้น 12.5 % ที่ $74.23 ต่อสัปดาห์, การก้าวกระโดดครั้งใหญ่ที่สุดตั้งแต่ปี 2022; S&P-500 E-minis ลดลง 1.7 % ก่อนเปิด; ทองคำเพิ่มขึ้น 1.6 %. คร่าวๆ 20 % ของน้ำมันทั่วโลกผ่านช่องแคบที่เสี่ยงไปแล้วคือช่องแคบฮอร์มุซ.

-

จีนการค้าพฤษภาคม: ส่งออก +4.8 % ต่อปี (พลาดเป้า), นำเข้า -3.4 %. การซื้อถั่วเหลืองเพิ่ม 129 % มม, แต่การนำเข้าน้ำมันดิบและทองแดงลดลงแต่ละครั้ง ~3 %. สัญญาซื้อขายทองแดงสัปดาห์ที่สิ้นสุด -2 %; AUD/USD ลื่นไถล 0.7 %.

-

HICP ของเยอรมนี: การยืนยันเงินเฟ้อที่ 2.1% ต่อปี (ลงจาก 2.2 %). การปรับเหล่าพันธบัตรสุดาผลเยอรมันลดลง 5 bp เป็น 2.35 %; EUR/USD อ่อนลง 0.5 % ขณะที่ตลาดตั้งราคาธนาคารกลางยุโรปว่าจะยังคงไม่ขยับจนกว่าจะถึงฤดูใบไม้ร่วง.

ความคิดปิดท้าย

การชะลอตัวของเงินเฟ้อสหรัฐบ่งบอกถึงการเปลี่ยนแปลงที่ถูกสัญญามานานจาก "สูงขึ้นเป็นระยะๆ" ถึง "ต่ำลงแต่ระวังตัว" อาจได้เริ่มต้นในที่สุด, แต่การขึ้นราคาน้ำมันในคู่ขนานเป็นการเตือนที่ชัดเจนว่าราคาพาดหัวสามารถเพิ่มขึ้นอีกครั้งได้อย่างรวดเร็วถ้าภูมิสังคมปิดกั้นการไหลของน้ำมันดิเบียสิบ. หุ้นพลังงานและการป้องกันตัวถูกดูดซับที่ราคาเสนอ, ขณะที่เทคโนโลยีที่ไวต่ออัตราดอกเบี้ยและอุปกรณ์ให้บริการยังคงทนทานอย่างประหลาดเน้นว่าตลาดยังคงเชื่อมั่นในแนวโมกสุดท้ายของนโยบายในที่สุด.

ในเวลาเดียวกัน ความอ่อนแอในวัฏจักรยุโรปและสกุลเงินตลาดเชิงเกิดแรกสะท้อนให้เห็นถึงรอยข้างใต้น้ำผิว. การลดลงของ DXY แสดงถึงการสนับสนุนการให้ผลตอบแทนสหรัฐที่ลดลง, แต่ยังเป็นอาวุธให้กับหมีสินทรัพย์จริง: ทองคำทำสถิติสูงสุดในสองสัปดาห์; Bitcoin เพิ่มขึ้นมากกว่า 3%, และ ETFs spot-ETH บันทึกการไหลเข้าสุทธิติดต่อกันเป็นวันที่สิบเก้าก่อนจะกลับตัวเล็กน้อยในวันศุกร์.

มองไปข้างหน้าในวันพุธหน้า Dot-plot ของ Fed และทุกคำกล่าวเกี่ยวกับการสะสมสำรองจาก OPEC+ จะเป็นตัวชี้ขาดว่าการขึ้นราคาจะกว้างหรือกลับมา. ในทางตรงกันข้ามของฉัน: ถ้า Brent ยืนหยัดอยู่เหนือ $80 ขณะที่ CPI แกนหลักยังคงใต้ 3%, เราอาจพบหน้าต่าง "เงินเฟ้อที่ดี, การเติบโตที่ดี" แปลกครั้ง, ช่วงสั้นๆ, แต่แรงพอที่จะผลักดันหุ้นทั่วโลกให้ถึงระดับสูงใหม่ก่อนที่สภาพคล่องหน้าร้อนไปหมด. สำหรับนักลงทุน, หมายถึงการต้องรักษาความยืดหยุ่น: ให้ค้างตามในพลังงาน, รักษาประกันตัวในพันธบัตรรัฐบาลและทองคำ, และอย่ามองข้ามการสะสมเงียบๆในชื่อคุณภาพของ DeFi.