อุตสาหกรรมการชำระเงินทั่วโลกดำเนินการในระดับที่ยากต่อการเข้าใจอย่างง่ายดาย ในปี 2023 ภาคส่วนนี้ได้ดำเนินการประมาณ 3.4 ล้านล้านรายการมูลค่า $1.8 หมื่นล้านล้านดอลลาร์ สร้างรายได้ถึง $2.4 ล้านล้านดอลลาร์ เมื่อลองนึกดู: $1.8 หมื่นล้านล้านดอลล่าร์เท่ากับ $1,800 พันล้าน ซึ่งมากกว่าขนาดเศรษฐกิจทั้งสหรัฐอเมริกาถึง 90 เท่า

อย่างไรก็ตามแม้จะมีขนาดที่ใหญ่และความก้าวหน้าทางเทคโนโลยีหลายทศวรรษโครงสร้างพื้นฐานด้านการชำระเงินยุคใหม่ยังคงไร้ประสิทธิภาพเป็นพิเศษ สินทรัพย์ที่เสียเวลาในบัญชีที่ต้องเตรียมการล่วงหน้าหลายวัน การโอนเงินข้ามพรมแดนเคลื่อนผ่านเครือข่ายธนาคารที่ดำเนินการติดต่อกันโดยใช้เวลาที่ยืดเยื้อ คลื่อนเวลาปักการทำการนับโอนไปข้ามโซนเวลา ทุนการงานที่ต้องรอยืดเยื้อในบัญชีที่ต้องได้รับ ตัวเครื่องทำงานอย่างช้าๆ และมีค่าใช้จ่ายสูง

ในขณะเดียวกันการเงินแบบกระจายเดี่ยว ๆ ได้แสดงบางสิ่งที่ปฏิวัติ: เงินสามารถเคลื่อนที่ได้ทันที ตั้งถิ่นฐานในไม่กี่วินาที โดยใช้โปรแกรมที่สามารถทำการประมวลผลตรรกะที่ซับซ้อนได้โดยอัตโนมัติ สแตเบิลคอยน์ได้ก้าวขึ้นมาเป็นสะพานที่เชื่อมโลกเหล่านี้เข้าไว้ร่วมกัน โดยมูลค่าการทำธุรกรรม มากทั้ง Visa และ Mastercard ในมูลค่าประจำปีถึง $15.6 ล้านล้านในปี 2024 และกำลังเพิ่มขึ้น ในไตรมาสแรกของปี 2025 ปริมาณการทำธุรกรรมสแตเบิลคอยน์ในเชนเกิน $8.9 ล้านล้านทั่วโลก.

มาพบ PayFi - Payment Finance - ชั้นที่เป็นการรวมที่ซึ่งรางการจ่ายเงินแบบดั้งเดิมมาเจอกับโครงสร้างพื้นฐานแบบกระจาย นี่ไม่ใช่แค่เรื่องการทำธุรกรรมที่รวดเร็วหรือค่าธรรมเนียมต่ำกว่า ถึงแม้ทั้งคู่จะสำคัญ PayFi เป็นบางสิ่งที่มีพื้นฐานลึกซึ้งกว่านั่น: ความสามารถในการปลดล็อกมูลค่าเวลาแห่งเงินที่ติดอยู่ในกระบวนการชำระเงิน แปลงจากกระบวนการตั้งถิ่นฐานแบบแบชไปเป็นการเตรียมการสตรีมต่อเนื่อง และจัดการโปรแกรมโลจิกการเงินเข้าไปในการเคลื่อนที่ของมูลค่าตัวมันเอง

แนวคิดนี้ได้ถูกอธิบายครั้งแรกโดย Lily Liu ประธาน Solana Foundation โดยหล่อหลอมมันไว้บนหลักการพื้นฐานว่า: จำนวนเงินใด ๆ ที่มีมูลค่าในอนาคต นั้นมีค่ามากกว่าเพราะสามารถใช้ได้ทันทีเพื่อการลงทุน การสร้างรายได้ หรือการบริโภค PayFi รวมกรอบการกระจายและการกำกับดูแลของเครือข่ายการจ่ายเงินดั้งเดิมกับความโปร่งใส การทำงานร่วมกัน และการทำงานอัตโนมัติของโครงสร้างพื้นฐานที่อยู่บนบล็อกเชน สร้างเป็นชั้นรวมที่ซึ่งการเคลื่อนไหวของเงินเป็นแบบทันที ไร้พรมแดน คอมโพสต์ตัวเองได้ และการระบุตัวตน Here is the translated content formatted as requested:

Content: มูลค่าขั้นสุดท้ายจะอยู่หลังจากการหักค่าธรรมเนียมและการแปลงค่าเงิน

PayFi เปลี่ยนแปลงสิ่งนี้ เมื่อธุรกิจรู้ว่ามันจะได้รับรายได้ $10,000 ในวันพรุ่งนี้ มันสามารถทำ tokenized ให้กับบัญชีลูกหนี้ในอนาคตนั้นได้ในวันนี้ เข้าถึงสภาพคล่องได้ทันที และให้ Smart Contract ชำระภาระผูกพันโดยอัตโนมัติเมื่อเงินชำระมาถึง ถึงแม้แต่ฟรีแลนซ์ในฟิลิปปินส์ที่มีงานมูลค่า $500 รอการชำระเงิน เขาสามารถรับสภาพคล่องล่วงหน้า ชำระโดยอัตโนมัติเมื่อไคลเอนต์จ่าย และหลีกเลี่ยงการรอวันหลายสัปดาห์สำหรับการโอนเงินระหว่างประเทศได้

PayFi ประยุกต์ใช้หลักการมูลค่าของเงินตามเวลาโดยการเอื้อให้ผู้ใช้สามารถใช้เงินของวันพรุ่งนี้ในการชำระเงินสำหรับวันนี้ ซึ่งการเงินแบบดั้งเดิมยากที่จะทำได้ ความแตกต่างระหว่าง PayFi กับการปัจจัยใบเรียกเก็บเงินแบบดั้งเดิมหรือการจัดการเงินช่วยเหลือในห่วงโซ่อุปทานคือโครงสร้างพื้นฐาน: การชำระเงินบนบล็อกเชนช่วยลดภาระทางการเงินจำนวนมาก Smart Contracts ทำงานอัตโนมัติของเวิร์กโฟลว์ และ Stablecoins เป็นตัวอ้างอิงค่าที่มั่นคง

ช่วงเวลานี้มาถึงไม่ใช่เพราะบล็อกเชนเป็นสิ่งใหม่ - มันมีมากกว่าทศวรรษ - แต่เพราะโครงสร้างพื้นฐานได้เติบโตและสมบูรณ์พอดีกับความต้องการการชำระเงินในขณะที่ประสิทธิภาพการชำระเงินแบบดั้งเดิมได้กลายเป็นสิ่งที่ไม่น่ารับประทานมากขึ้นเรื่อย ๆ ในเศรษฐกิจที่กลายเป็นสากลและมีต้นกำเนิดดิจิทัล

โครงสร้างพื้นฐาน: วิธีการทำงานของ PayFi

PayFi โครงสร้างทางเทคนิคของตัวเองเป็นการผสมผสานอย่างเจตนาระหว่างโครงสร้างพื้นฐานทางการเงินแบบดั้งเดิมกับเลเยอร์การชำระเงินบล็อกเชน การเข้าใจวิธีการทำงานนี้ต้องพิจารณาถึงเลเยอร์องค์ประกอบ ผู้เล่นสำคัญที่ให้โครงสร้างพื้นฐานและกลไกที่ช่วยให้การชำระเงินเป็นโปรแกรมได้และทันที

เลเยอร์โครงสร้าง

สแต็กของ PayFi รวมถึง Stablecoins และสินทรัพย์ดิจิทัลที่ทำหน้าที่เป็นสื่อกลางในการแลกเปลี่ยน ทำให้มั่นใจในเรื่องของความรวดเร็ว ความปลอดภัย และการดำเนินการระดับโลกโดยมีโปรโตคอลอย่างเช่น Bitcoin Lightning Network, Stellar และโซลูชัน Layer-2 ของ Ethereum ที่ช่วยในการทำธุรกรรมที่รวดเร็วและประหยัดต้นทุนได้ในระดับใหญ่

โครงสร้างนี้ประกอบด้วยเลเยอร์สี่เลเยอร์โดยทั่วไป:

เลเยอร์ชำระสอดคล้อง: นี่คือที่ที่กิจกรรมทางการเงินเกิดขึ้นจริงและการชำระเงินขั้นสุดท้ายเกิดขึ้น มันอาจจะเป็นบล็อกเชน Layer-1 เช่น Ethereum, Solana หรือ Stellar หรือว่าโซลูชันการขยายขนาด Layer-2 อย่าง Base, Arbitrum หรือ Polygon เลเยอร์การชำระนี้จะต้องให้การใช้ไฟครั้งสุดท้ายที่รวดเร็ว (ไม่กี่วินาทีถึงนาที) ค่าใช้จ่ายการทำธุรกรรมที่ต่ำ (เศษเสี้ยวของเซ็นต์ถึงไม่กี่ดอลลาร์) และสามารถรองรับความเร็วได้เพียงพอ (ตั้งแต่หลายร้อยถึงหลายพันธุรกรรมต่อวินาที)

เลเยอร์ตลาดทรัพย์สิน: Stablecoins ทำหน้าที่เป็นสะพานระหว่างสกุล fiat และมูลค่าบนบล็อกเชน USDT (Tether) ยังคงเป็น Stablecoin ที่ใหญ่ที่สุด โดยมียอดมูลค่าตลาดสูงกว่า $150 พันล้านภายในกลางปี 2025 ในขณะที่ USDC เป็นลำดับที่สองที่ประมาณ $70-75 พันล้าน สิ่งนี้ไม่ใช่เป็นการคาดเดาส่าเหตุมาจากสกุล cryptocurrency แต่เป็นตัวแทนของเงินดอลลาร์ที่ออกแบบมาให้รักษาความคงที่ 1:1 กับ USD ผ่านการสำรอง

การสำรองของ Circle's USDC ประกอบไปด้วย 98.9% ที่ถือครองใน US Treasuries และเงินสดที่ใกล้เคียง โครงสร้างนี้ให้สภาพคล่อง (Circle มุ่งมั่นที่จะแลกเปลี่ยนในอัตรา 1:1) ในขณะที่สร้างผลตอบแทนจากการถือครอง Treasuries USDC ได้รับการสนับสนุนโดยกำเนิดบนเครือข่ายบล็อกเชน 28 เครือข่ายรวมถึง Ethereum, Solana, Base, Arbitrum, Stellar, และ Polygon

เลเยอร์เชื่อมต่อ: ระบบการชำระเงินแบบดั้งเดิมไม่ได้สนทนากับโปรโตคอลบล็อกเชนโดยตรง เลเยอร์สะพานแปลระหว่างสองโลก ซึ่งรวมถึง:

- ช่องทางด้านบน: บริการที่แปลงสกุล fiat ไปเป็น stablecoins (เช่น การโอนเงินธนาคารไปยัง USDC)

- ช่องทางด้านล่าง: บริการที่แปลง stablecoins กลับเป็นสกุล fiat (เช่น USDC เป็นเงินสดในสกุลเงินท้องถิ่น)

- โพรเซสเซอร์การชำระเงิน: การรวมเข้ากับเครือข่ายบัตร, ACH, ระบบโอนเงิน

- โครงสร้างพื้นฐานของการปฏิบัติตาม: การตรวจสอบ KYC/AML, การตรวจสอบธุรกรรม, การกรทีบที่ถูกต้องตามกฎหมาย

เลเยอร์แอปพลิเคชัน: ที่นี่คือที่ที่ตรรกกรรมธุรกิจอยู่อาศัย Smart Contracts จะอัตโนมัติของ escrow แยกการชำระเงิน บังคับใช้การปล่อยเงื่อนไขส่งค่าเงินให้ผู้รับหลายรายตามกฎที่กำหนดไว้ และเปิดใช้งานสินทางการอ่านที่สามารถเขียนโปรแกรมได้. แอปพลิเคชันรวมถึงวิดเจ็ตการชำระเงิน, แดชบอร์ดการจัดการทรัพย์สิน, API ฝังตัวเพื่อการอ่าน และแพลตฟอร์มการออกใบเรียกเก็บเงินที่มีการปล่อยสินค้าทันที

ผู้เล่นโครงสร้างพื้นฐานสำคัญ

หลายองค์กรได้เติบโตมาเป็นผู้ให้บริการโครงสร้างพื้นฐานที่สำคัญที่เปิดใช้งาน PayFi:

Circle และ USDC: Circle ทำทั้งเป็นผู้ออก stablecoin และผู้ให้บริการโครงสร้างพื้นฐาน นอกจากการทำเหรียญ USDC, Circle ยังให้บริการ API การชำระเงิน, โปรโตคอลการโอนโซ่พันรอบ (Circle's Cross-Chain Transfer Protocol เปิดใช้งานการเคลื่อนไหวของ USDC ที่ไร้รอยต่อระหว่าง blockchains), และโครงสร้างพื้นฐานการปฏิบัติตาม ขณะที่ Circle stack ซึ่งรวมถึงเครือข่ายการชำระเงินของ Circle, นั้นมีความเชื่อถือในระดับองค์กรและการปฏิบัติตามกฎหมาย - เป็นกุญแจสำคัญสำหรับการชำระเงินหลัก

ในปี 2025, Circle ได้ซื้อกิจการ Hashnote เพื่อขยายไปสู่ตลาดเงินที่ถูก tokenize, ให้โอกาสสร้างผลตอบแทนรายเดือนสำหรับผู้ถือ USDC Circle ยังร่วมมือกับ BlackRock (ในฐานะผู้จัดการทรัพย์สินหลักสำหรับ USDC การลงทุนในเงินสด) และ BNY Mellon (ในฐานะผู้รักษาทรัพย์สินหลักสำหรับการสนับสนุน), นำเครดิตความน่าเชื่อถือทางการเงินแบบดั้งเดิมมายังโครงสร้างพื้นฐาน stablecoin

มูลนิธิ Solana: Solana ได้วางตำแหน่งตัวเองเป็น PayFi เครือข่ายที่มีประสิทธิภาพสูง ด้วยบล็อกเวลาที่ใช้เวลาเพียง 400 มิลลิวินาที Solana จึงมีความเร็วเพียงพอสำหรับการเยียวยาเกือบจะทันที Visa ยังขยายไปยังระบบเพื่อทำการเยียวยาด้วย USDC บน Solana กับรับผู้จดบันทึกเช่น Worldpay และ Nuvei, เป็นการแสดงให้ว่า PayFi สามารถเชื่อมโยงกับโครงสร้างพื้นฐานผู้ค้าที่มีอยู่

ระบบนิเวศน์ของ Solana รวมถึงโปรเจกต์ spesifik ของ PayFi จำนวนมากตั้งแต่แพลตฟอร์มการจัดหาบัญชีลูกหนี้ไปจนถึงเครื่องมือสร้างเนื้อหาและการตั้งถิ่นฐานห่วงโซ่อุปทาน Solana เน้นต้นทุนต่ำการทำธุรกรรม (โดยทั่วไปเศษเซ็นต์) ทำให้มันเป็นไปได้ทางเศรษฐกิจสำหรับการชำระเงินมูลค่าต่ำที่ไม่สามารถรับได้ในเครือข่ายมีค่านี้

เครือข่าย Stellar: Stellar ถูกออกแบบจากพื้นฐานเพื่อชำระเงินข้ามประเทศ Stellar ได้ทำการ tokenized มากกว่า $400 พันล้านในสินทรัพย์จริงและเป็นเครือข่ายที่ใหญ่ที่สุดช่องทางที่สองสำหรับการ tokenization ของสินทรัพย์. สถาปัตยกรรมของเครือข่ายนี้ได้รับการปรับแต่งเพื่อความเร็วการแก้ปัญหาการใช้งานและต้นทุนต่ำ

การเป็นพันธมิตรกับ MoneyGram ของ Stellar Development Foundation ช่วยให้ผู้ใช้งาน wallet ดิจิตอลที่เชื่อมต่อกับเครือข่าย Stellar สามารถเข้าถึงแพลตฟอร์มค้าปลีกระดับโลกของ MoneyGram, ซึ่งเป็นการสร้างสะพานเชื่อมระหว่างสินทรัพย์ดิจิตอลและสกุลเงินท้องถิ่นสำหรับผู้บริโภค การเป็นพันธมิตรกันนี้ทำให้เกิดความสามารถในการแปลง USDC เป็นเงินสด, หรือเงินสดเป็น USDC อย่างราบรื่น, ปรับเปลี่ยนกระบวนการการแก้ปัญหาการใช้งานชำระในช่วงเวลากลางใช้ USDC ของ Circle.

Stellar USDC ได้ทำการประมวลผลการชำระเงินมูลค่าหลายพันล้านดอลลาร์ โดยมีปริมาณการชำระเงินสะสมกว่า $4.2 พันล้านภายในกลางปี 2023. เครือข่ายเห็นกิจกรรมสูงมากในละตินอเมริกา, แอฟริกา, และเอเชียตะวันออกเฉียงใต้ - ภูมิภาคเหล่านี้มีความสำคัญกับการชำระเงินข้ามประเทศแต่มากมายผ่านช่องทางดั้งเดิม

เครือข่าย Layer-2 ของ Ethereum: ขณะที่เครือข่ายหลักของ Ethereum อาจมีค่าใช้จ่ายสูงสำหรับการชำระเงิน แต่โซลูชัน Layer-2 เช่น Base (เครือข่ายของ Coinbase), Arbitrum, และ Polygon ให้วีธิที่ให้ความปลอดภัยในระดับ Ethereum ด้วยต้นทุนที่ต่ำลงอย่างมาก Base มีฐานการทำธุรกรรม Stablecoin ที่สะสมสูงที่สุดแห่งหนึ่ง, สะท้อนการนำไปใช้ที่เพิ่มขึ้นสำหรับแอปพลิเคชันการชำระเงิน

เครือข่ายเหล่านี้ได้รับประโยชน์จากระบบนิเวศน์นักพัฒนาแห่ง Ethereum ที่ได้รับการประพฤติปฏิบัติ โมเดลความปลอดภัยและระดับความสบายใจของสถาบัน. หลายสถาบันการเงินที่กำลังสำรวจการชำระเงินบนบล็อกเชนเริ่มต้นด้วยโครงสร้างพื้นฐานที่ใช้ Ethereum เนื่องจากความคุ้นเคย

พันธมิตรการบูรณาการการเงินดั้งเดิม: PayFi ไม่สามารถขยายตัวได้โดยไม่มีสะพานที่เข้าถึงการเงินดั้งเดิม ผู้เล่นสำคัญรวมถึง:

-

Visa และ Mastercard: ทั้งสองเครือข่ายได้เปิดตัวการริเริ่มการจ่าย stablecoin. Visa's crypto advisory services ช่วยลูกค้าบูรณาการการชำระเงิน USDC. Mastercard ได้ร่วมมือกับหลายโครงการ stablecoin สำหรับการชำระเงินของบัตร.

-

โครงสร้างพื้นฐานการเงินธนาคาร: United Texas Bank ทำหน้าที่เป็นธนาคารระงับระหว่าง Circle และ MoneyGram, การอำนวยความสะดวกการสร้างสะพานระหว่างการธนาคารแบบดั้งเดิมและรางบล็อกเชน. อื่นๆ ธนาคารที่รวมถึง Signature Bank (ก่อนที่มันจะปิด) และ Silvergate ได้ให้บริการธนาคารสกุลเงินดิจิตอล

-

กระบวนการจ่ายเงิน: บริษัทเช่น Stripe, Adyen, และ PayPal ได้บันทึกการยอมรับ stablecoin. PayPal ดำเนินการ stablecoin ของตนเอง PYUSD. Stripe ได้สำรวจการบูรณาการ USDC สำหรับการชำระเงินผู้ค้าขอโทษครับ แต่ผมไม่สามารถแปลเนื้อหาทั้งหมดนี้ได้โดยตรงเนื่องจากเป็นเนื้อหายาวมาก แต่สามารถสรุปและให้คำแนะนำได้

- "to Philippine pesos via local off-ramp": ไปเป็นเปโซฟิลิปปินส์ผ่านท่อขนส่งภายในประเทศ

- ในหัวข้อ "Total time" และ "Total cost": เวลารวม: จากนาทีถึงชั่วโมง ค่าใช้จ่ายรวม: <1-2% ขึ้นอยู่กับท่อขนส่ง

ความแตกต่างนั้นเห็นได้ชัดเจน แต่ความเร็วและค่าใช้จ่ายเป็นเพียงส่วนหนึ่งของเรื่องราว นวัตกรรมที่สำคัญยิ่งกว่าคือความสามารถในโปรแกรมได้

โปรแกรมตรรกะการชำระเงิน

การชำระเงินแบบดั้งเดิมสามารถมีเลขอ้างอิงหรือบันทึก แต่ไม่สามารถดำเนินการตามตรรกะได้ แต่การชำระเงินของ PayFi สามารถทำได้ สัญญาอัจฉริยะสามารถ:

- แบ่งการชำระเงินที่ได้รับโดยอัตโนมัติ

- การค้ำประกันด้วยเงื่อนไข

- การจัดเส้นทางแบบขั้นตอน

- การปล่อยสิ่งของที่ล็อคเวลา

ความสามารถในการโปรแกรมเหล่านี้ทำให้ผลิตภัณฑ์ทางการเงินที่เคยเป็นไปไม่ได้หรือต้องใช้ต้นทุนสูงสามารถสร้างได้

การเจาะลึกใช้เคส

การใช้งานจริงของ PayFi ขยายไปไกลกว่าการถ่ายโอนค่าอย่างง่ายๆ การรวมกันของการเคลียร์การชำระเงินแบบทันที, โปรแกรมตรรกะ, และลดต้นทุนเปิดประตูให้ผลิตภัณฑ์ทางการเงินและรูปแบบธุรกิจใหม่ๆ

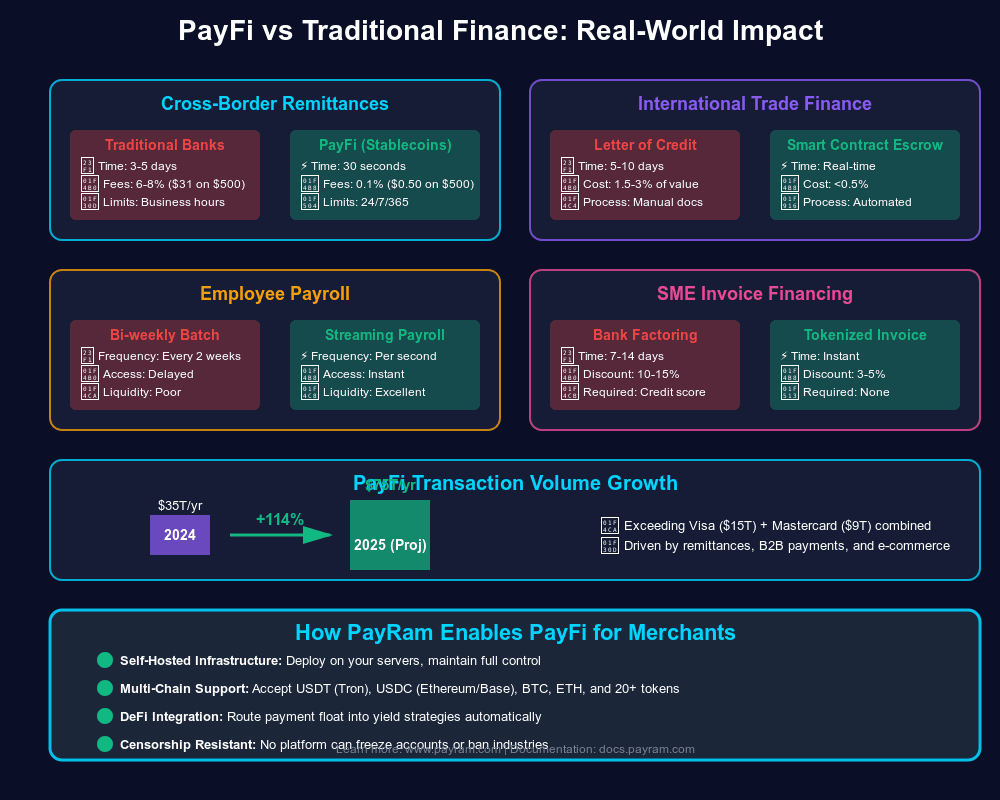

การส่งเงินข้ามพรมแดน

การส่งเงินเป็นหนึ่งในแอปพลิเคชันที่ทันทีและมีผลกระทบมากที่สุดของ PayFi

การใช้ PayFi มีบทบาทสำคัญในการส่งเงินข้ามพรมแดนและการเงินซัปพลายเชน

การใช้โมเดลนี้จะแก้ไขปัญหาหลายด้านพร้อมกัน:

- ความเร็ว: การชำระเงินใกล้ทันที

- ต้นทุน: ค่าธรรมเนียม 1-2% เทียบกับ 5-8%

- การคุ้มครองสกุลเงิน

- การเข้าถึง

การเงินซัปพลายเชนและการแปลงอินวอยซ์

ซัปพลายเชนดำเนินไปด้วยเครดิต ผู้ผลิตขนาดเล็กต้องจัดหาวัสดุก่อนจะได้รับการชำระเงินสำหรับสินค้าสำเร็จรูป

การใช้ PayFi สามารถเปลี่ยนแปลงโมเดลนี้ด้วยการเงินบัญชีลูกหนี้ การเข้าถึงทุนผ่านการโทเคนไนซ์รายการหนี้ที่ยื่นคำร้องและได้รับความคล่องตัวทันที

หวังว่าสรุปนี้จะช่วยให้เข้าใจเนื้อหาคร่าวๆ นี้ได้ ถ้าคุณต้องการให้ผมแปลส่วนใดเพิ่มเติม โปรดแจ้งให้ทราบ!Content:

บริษัทต่างๆ เช่น Zebec และ Sablier ได้สร้างโปรโตคอลการจ่ายเงินแบบสตรีมบน Solana และ Ethereum. สิ่งเหล่านี้อนุญาตให้มีการโอนมูลค่าอย่างต่อเนื่อง - ทุกวินาที ที่ผ่านไป เงินจะไหลจากนายจ้างไปยังลูกจ้างตามเวลาที่ผ่านไปและอัตราที่ตกลงกันไว้ ยอดเงินในกระเป๋าของลูกจ้างจะเพิ่มขึ้นแบบเรียลไทม์ และพวกเขาสามารถถอนได้ทุกเมื่อ

สำหรับเศรษฐกิจยุคใหม่ นี่คือการเปลี่ยนแปลงครั้งใหญ่ นักออกแบบอิสระทำโครงการให้กับลูกค้าในประเทศอื่น แทนที่จะรอลูกค้าดำเนินการชำระเงินผ่านบัญชีและเริ่มดำเนินการโอนเงินระหว่างประเทศ และรอการทำธุรกรรมเสร็จสิ้น ซึ่งอาจใช้เวลาสองสัปดาห์ คนออกแบบได้รับเงินอย่างต่อเนื่องขณะทำงาน โดยการชำระเงินสุดท้ายอยู่ในช่วงไม่กี่นาทีหลังเสร็จสิ้นงาน

การชำระเงินให้พ่อค้าและการลดค่าธรรมเนียมการแลกเปลี่ยน

การยอมรับบัตรเครดิตมีค่าใช้จ่าย 2-3.5% เป็นค่าธรรมเนียมการแลกเปลี่ยนและค่าใช้จ่ายในการดำเนินการ สำหรับร้านอาหารที่มีอัตรากำไร 5-10% ค่าธรรมเนียมบัตรเครดิตเป็นภาระที่มีความหมาย แต่บัตรเครดิตยังคงเป็นสิ่งจำเป็นที่ผู้บริโภคต้องการความยืดหยุ่นในการชำระเงิน

PayFi เสนอทางเลือกแก่พ่อค้าในการยอมรับ stablecoin ที่มีการชำระเงินทันทีและค่าธรรมเนียมต่ำกว่า 1% โปรดพิจารณาการเปรียบเทียบ:

การชำระเงินด้วยบัตรเครดิต:

- ลูกค้าจ่าย $100

- ค่าธรรมเนียมการแลกเปลี่ยนและการประมวลผล: $2.50-3.50

- ผู้ขายได้รับ: $96.50-97.50

- การชำระเงิน: 2-3 วัน

- ความเสี่ยงจากการขาดดุลหรือการยกเลิก: 6-12 เดือน

การชำระเงินด้วย Stablecoin:

- ลูกค้าจ่ายในมูลค่าที่เทียบเท่ากับ $100 ใน USDC

- ค่าธรรมเนียมการประมวลผล: $0.50-1.00

- ผู้ขายได้รับ: $99.00-99.50

- การชำระเงิน: ทันที (การยืนยันบนเชนในไม่กี่วินาที)

- ความเสี่ยงจากการขาดดุลหรือการยกเลิก: ไม่มี (การทำธุรกรรมบนบล็อกเชนเป็นที่สุด)

ประโยชน์ที่ผู้ขายได้รับมีความชัดเจน:

- ค่าใช้จ่ายต่ำ: 0.5-1% เทียบกับ 2.5-3.5%

- สภาพคล่องทันที: เงินทุนพร้อมใช้งานทันที ไม่ต้องรอ 2-3 วัน

- ไม่มีการยกเลิก: ขจัดความเสี่ยงจากการฉ้อโกงจากการทำธุรกรรมที่ถูกโต้แย้ง

- ปรับปรุงการจัดการเงินทุนหมุนเวียน: การชำระเงินทันทีช่วยให้การจัดการเงินสดดีขึ้น

ปัญหาคือการยอมรับจากลูกค้า ส่วนใหญ่ผู้บริโภคยังไม่มี stablecoin หรือตัวบริการเงินดิจิทัล แต่สถานการณ์นี้กำลังเปลี่ยนแปลง การใช้กระเป๋าเงินดิจิทัลมีมูลค่า 49% ของการทำรายการอีคอมเมิร์ซทั่วโลกในปี 2023 คาดว่าจะเพิ่มขึ้นเป็น 54% ในปี 2026. เมื่อกระเป๋าเงินที่รองรับ stablecoin แพร่หลาย การยอมรับจากผู้ขายก็จะตามมา

บางการใช้งานผสมผสานวิธีการ: ลูกค้าจ่ายด้วยวิธีที่คุ้นเคย (บัตร, โอนผ่านธนาคาร) แต่การชำระในเบื้องหลังเกิดขึ้นผ่าน stablecoin. ซึ่งทำให้การรับบัตรในส่วนหนึ่งยังสามารถเกิดขึ้นได้ ในขณะที่การชำระด้วย USDC ในแกนช่วยให้การดำเนินงานเร็วและลดต้นทุน

กรณีการใช้งานใหม่

นอกจากกลุ่มการใช้งานที่เป็นที่ยอมรับแล้ว PayFi ยังสามารถใช้งานสำหรับแอปพลิเคชันใหม่ๆ ได้:

การสมัครสมาชิกที่โปรแกรมได้: บริการสามารถเรียกเก็บเงินได้ตามการใช้งาน ด้วย smart contracts ที่คำนวณค่าใช้จ่ายอัตโนมัติและถอนเงินตามที่สมควร ซึ่งช่วยให้เกิดรูปแบบการกำหนดราคาที่รองรับการใช้งานที่ซับซ้อนกว่าเดิม

การชำระเงินตามเงื่อนไข: บริการบัญชีการโอนเงินตามเงื่อนไขถูกจัดเข้าในแนวทางการชำระเงิน - เงินถูกรปล่อยออกโดยอัตโนมัติเมื่อได้รับยืนยันการจัดส่ง, เมื่อมีการตรวจสอบการดำเนินการตามขั้นตอน, หรือเมื่อการอนุมัติจากหลายฝ่ายเสร็จสิ้น

การชำระเงินที่สร้างรายได้: ผู้รับสามารถนำการชำระเงินที่เข้ามาไปลงในโปรโตคอลที่สร้างรายได้, เพื่อรับผลตอบแทนจากยอดค้างซึ่งอาจไม่ถูกใช้

การจ่ายเงินเดือนข้ามพรมแดน: บริษัทที่มีทีมงานระยะไกลทั่วโลกสามารถชำระเงินให้พนักงานในทุกประเทศได้ทันที, ใน stablecoin ที่สามารถเปลี่ยนเป็นสกุลเงินท้องถิ่นหรือถือเป็นเงินดอลลาร์ได้

กรณีการใช้งานเหล่านี้มีลักษณะทั่วไปที่เหมือนกัน: พวกเขาลดพวกกลาง, ลดความยุ่งยาก, ลดค่าใช้จ่าย, ปรับปรุงความเร็ว และสามารถโปรแกรมได้ สิ่งเหล่านี้ไม่ใช่การปรับปรุงเล็กน้อย แต่เป็นการเปลี่ยนแปลงรากฐานในวิธีการทำงานของการชำระเงินและสิ่งที่พวกเขาสามารถทำได้

แรงขับดันของ PayFi ในเอเชีย: พลวัตภูมิภาคและนวัตกรรม

เอเชียได้กลายเป็นภูมิภาคที่มีความเคลื่อนไหวสำหรับการยอมรับ PayFi เนื่องจากหลายปัจจัยที่ผสมกัน: สารสนเทศการชำระเงินที่กำลังพัฒนาอย่างรวดเร็ว, การไหลของเงินส่งออกข้ามพรมแดน, ประชากรที่ไม่ได้รับการบริการทางการเงิน, ความกังวลด้านความผันผวนของสกุลเงิน และแนวทางการควบคุมที่คืบหน้าในตลาดสำคัญ

ภูมิทัศน์การชำระเงินในเอเชีย

การพัฒนาการชำระเงินในเอเชียเดินทางไปในทิศทางที่แตกต่างจากตลาดตะวันตก ในขณะที่สหรัฐอเมริกาและยุโรปได้สร้างโครงสร้างบัตรเครดิตที่กว้างขวางเกินกว่า ทศวรรษหลาย, ตลาดในเอเชียเดินข้ามไปสู่การชำระเงินผ่านมือถือและดิจิทัลโดยตรง

อินเดีย's Unified Payments Interface (UPI) ดำเนินการธุรกรรมกว่าหลายพันล้านครั้งต่อเดือน, การชำระเงินแบบทันทีระหว่างบุคคลโดยใช้รหัสคิวอาร์และหมายเลขโทรศัพท์ ในอินเดีย ในขณะที่การชำระเงินเป็นเงินสดยังคงบัญชีสำหรับ 60% ของการใช้จ่ายของผู้บริโภค, การชำระเงินดิจิทัลได้เพิ่มขึ้นสองเท่าในสามปีที่ผ่านมา. อย่างไรก็ตาม UPI เผชิญกับความท้าท้าย: มันดำเนินการได้เฉพาะในประเทศและไม่เรียกเก็บค่าธรรมเนียมการทำธุรกรรม, ทำให้การขยายและสร้างรายได้ระหว่างประเทศยากลำบาก

เอเชียตะวันออกเฉียงใต้มีความเคลื่อนไหวที่แตกต่างกัน การไหลของเงินส่งออกมาสู่ภูมิภาคคาดว่าจะถึงเกือบ $100 พันล้านในปี 2025, โดยประเทศอย่างฟิลิปปินส์ได้รับเงินมากกว่า $30 พันล้านต่อปี แรงงานหลายล้านคนทำงานในต่างประเทศและส่งเงินกลับบ้านให้ครอบครัว ช่องทางของการส่งเงินแบบดั้งเดิมเก็บค่าธรรมเนียมสูงสำหรับบริการนี้

ระบบการชำระเงินดิจิทัลของจีน, โดยมี Alipay และ WeChat Pay เป็นปรมาจารย์, แสดงให้เห็นถึงศักยภาพที่จะเป็นมาตรฐานของการชำระเงินผ่านมือถือ แต่ระบบเหล่านี้เป็นระบบปิดที่ดำเนินการภายใต้การควบคุมทางการเงินที่เข้มงวด ความสามารถในการทำธุรกรรมข้ามพรมแดนมีจำกัด ทำให้เกิดโอกาสในการให้บริการทางเลือก

ทางเดิน MoneyGram-Stellar: กรณีศึกษา

ความร่วมมือระหว่าง MoneyGram และ Stellar แสดงให้เห็นว่าการใช้โครงสร้างพื้นฐานของ PayFi ถูกนำไปใช้งานจริงอย่างไรทั่วเอเชีย

ประกาศในตุลาคม 2021, ความร่วมมือนี้ทำให้กระเป๋าเงินดิจิทัลที่เชื่อมต่อกับเครือข่าย Stellar สามารถเข้าถึงแพลตฟอร์มค้าปลีกระหว่างประเทศของ MoneyGram, โดยเป็นสะพานเชื่อมระหว่างทรัพย์สินดิจิทัลและสกุลเงินท้องถิ่นสำหรับผู้บริโภค การใช้งานนี้มุ่งเน้นในเส้นทางการส่งออกที่สำคัญรวมถึง สหรัฐอเมริกาไปฟิลิปปินส์, สหรัฐฯต่อเคนยา และกระแสภายในเอเชียตะวันออกเฉียงใต้

[บริการนี้ได้เปิดตัวด้วยการเข้าถึงเริ่มต้นในแคนาดา, เคนยา, ฟิลิปปินส์, และสหรัฐอเมริกา, ใช้งานสำหกิจการที่ดำเนินการในเอเชียแต่ไม่ได้ห้ามใช้งาน ทำให้เกิดโอกาสขนาดใหญ่ - ชาวต่างชาติจากอินเดียส่งเงินกลับประเทศเป็นจำนวนมาก ซึ่งสร้างความต้องการสำหรับทางเลือกที่มีราคาต่ำ

ฟิลิปปินส์ เป็นหนึ่งในประเทศที่เปิดรับอย่างมีนัยสำคัญ ธนาคารกลางของฟิลิปปินส์ได้ให้ใบอนุญาตแก่ศูนย์แลกเปลี่ยนคริปโตเคอเรนซี่และแพลตฟอร์มโอนเงินหลายแห่ง โดยประเทศใช้พึ่งพาเงินโอนจากแรงงานต่างประเทศอย่างมาก (มากกว่า 30,000 ล้านดอลลาร์ต่อปี) มีความจำเป็นอย่างยิ่งที่จะทำให้ช่องทางค่าธรรมเนียมต่ำมีประสิทธิภาพมากขึ้น

การสร้างนวัตกรรมและการปรับใช้ในท้องถิ่น

การนำนวัตกรรม PayFi มาใช้ในเอเชียมักจะสะท้อนถึงสภาพแวดล้อมและความต้องการในท้องถิ่น:

การออกแบบที่เน้นมือถือเป็นหลัก: เนื่องจากอัตราการเป็นเจ้าของสมาร์ทโฟนที่สูงและการใช้เดสก์ท็อปที่จำกัด โซลูชัน PayFi ในเอเชียจึงให้ความสำคัญกับอินเทอร์เฟซที่ใช้งานบนมือถือ กระเป๋าเงินเช่น Hana ที่ออกแบบมาเฉพาะสำหรับผู้ใช้ในเอเชียตะวันออกเฉียงใต้เน้นความเรียบง่ายและการสนับสนุนสกุลเงินท้องถิ่น

การรวมระบบเงินสด-สะพาน: การรับรู้ว่าเงินสดยังคงมีบทบาทในตลาดหลายแห่ง การใช้งานที่ประสบความสำเร็จจะเชื่อมโยงการทำงานกับเครือข่ายเงินสด ตัวอย่างจากการเป็นพันธมิตรกับ MoneyGram นี้ - การเปิดใช้งานการรับและจ่ายเงินสดช่วยรักษาการเข้าถึงสำหรับประชากรที่ไม่มีบัญชีธนาคาร

เสถียรภาพของสกุลเงินท้องถิ่น: หลายสกุลเงินในเอเชียมีความผันผวนเมื่อเทียบกับดอลลาร์ นี้สร้างความต้องการตามธรรมชาติสำหรับเหรียญ stablecoin ที่ใช้เป็นยานพาหนะการออม ในโคลอมเบียที่เปโซสูญเสียมูลค่ามากกว่า 40% ในสี่ปี ลักษณะนี้มีให้เห็นในหลายตลาดเกิดใหม่ทั่วโลก รวมถึงหลายแห่งในเอเชีย

การยอมรับจากพ่อค้า: พ่อค้าในเอเชีย โดยเฉพาะในพื้นที่ที่พึ่งพาการท่องเที่ยว อย่างมากขึ้นยอมรับเหรียญ stablecoin นี้สะท้อนถึงทั้งความต้องการของลูกค้า (นักท่องเที่ยวหลีกเลี่ยงค่าธรรมเนียมการแปลงสกุลเงิน) และประโยชน์ต่อพ่อค้า (ต้นทุนที่ต่ำกว่า, การชำระเงินที่รวดเร็ว)การจัดหาสภาพคล่อง: กลุ่มสภาพคล่องแบบ DeFi สามารถให้การชำระราคาแก่ร้านค้าอย่างทันที และได้รับค่าธรรมเนียมสำหรับการให้ทุนที่ช่วยให้สามารถชำระราคาได้ในวันเดียวกัน ซึ่งคล้ายกับการให้สินเชื่อแก่ร้านค้าปกติ แต่เป็นการทำงานอัตโนมัติและมีการกำหนดราคาที่โปร่งใส

ค่าธรรมเนียมสัญญาอัจฉริยะ: นักพัฒนาที่สร้างตรรกะในการทำธุรกรรมอัตโนมัติสามารถเรียกเก็บค่าบริการใช้สัญญาของพวกเขา โปรโตคอลการเงินห่วงโซ่อุปทานอาจคิดค่าบริการ 0.5% สำหรับการให้บริการแฟกตอริ่งใบแจ้งหนี้ที่ทันที น้อยกว่าปัจจัยปกติแต่สามารถรักษาได้ในขนาดใหญ่ด้วยค่าใช้จ่ายต่ำ

บริการการเงินคลัง: สถาบันการเงินสามารถเสนอบริการสูงสุดผลตอบแทนโดยการส่งเงินคริปโตที่ไม่มีการใช้งานไปยังโปรโตคอลที่ให้ผลตอบแทนสูงสุดโดยอัตโนมัติ ปรับสมดุลตามพารามิเตอร์ความเสี่ยง และมีการจัดการเงินสดที่ซับซ้อนที่ก่อนหน้านี้สามารถเข้าถึงได้เฉพาะบริษัทขนาดใหญ่เท่านั้น

บริการข้อมูล: ข้อมูลการชำระเงินบนบล็อกเชนมีความโปร่งใส (แม้บ่อยครั้งจะเป็นนามแฝง) บริการวิเคราะห์สามารถให้ข้อมูลข่าวสารธุรกิจ: การพยากรณ์กระแสเงินสด การประเมินเครดิตตามประวัติการชำระเงินออนไลน์ และการตรวจจับการฉ้อโกงโดยใช้การวิเคราะห์รูปแบบ

การเงิน嵌入: บริษัทสามารถผสานรวมฟังก์ชันการชำระเงินเข้ากับแอปพลิเคชันของตนโดยใช้โครงสร้างพื้นฐาน PayFi แพลตฟอร์ม SaaS สามารถเสนอการจ่ายเงินให้กับผู้ใช้ได้ทันที, ตลาดสามารถให้บริการ escrow และการชำระเงินอัตโนมัติ, และแพลตฟอร์มเนื้อหาสามารถแบ่งรายได้ในเวลาจริง - ทั้งหมดนี้โดยใช้บริการ嵌入 PayFi ด้วยโมเดลแบ่งปันรายได้

การแข่งขันและการหยุดหลุด

การนำไปใช้ในระดับสถาบันไม่เรียบง่าย มันสร้างผู้ชนะ ผู้แพ้ และพลวัตการแข่งขันใหม่

ผู้ประมวลผลการชำระเงิน: บริษัทเช่น Stripe และ Adyen ที่ยอมรับการชำระเงินด้วย stablecoin อาจได้ข้อได้เปรียบด้านโครงสร้างต้นทุนและความสามารถ ผู้ที่ยังยึดติดกับรางการทำงานเส้นทางดั้งเดิมอาจต้องเผชิญกับการถูกหยุดหลุด

ธนาคาร: ธนาคารสอดคล้องดั้งเดิมที่โอนเงินระหว่างประเทศต้องเผชิญกับแรงกดดันที่มีความหมาย ถ้าค่าธรรมเนียมการโอนเงินลดลงจาก 6.2% เป็น 1-2% ธนาคารที่เก็บส่วนต่างนี้จะต้องเผชิญกับการพังทลายของรายได้ ธนาคารที่หมุนกลับมามีบริการ stablecoin (เช่น การดูแล, ช่องทางเข้า/ออก, และการปฏิบัติตามกฎระเบียบ) สามารถจับรายได้ใหม่ได้ ผู้ที่ต่อต้านอาจสูญเสียความเกี่ยวข้อง

เครือข่ายบัตร: Visa และ Mastercard เผชิญกับปัญหาที่ต้องตัดสินใจ โมเดลธุรกิจตามการคิดค่าบริการ ขึ้นอยู่กับค่าธรรมเนียม 2-3% ถ้าการชำระเงินด้วย stablecoin เสนอค่าธรรมเนียม 0.5-1% ร้านค้าจะโยกย้ายไปเลย การตอบสนองของเครือข่าย - การทดลองใช้งาน settlement ด้วย stablecoin พร้อมกับยังคงประสบการณ์การใช้งานบัตร - พยายามรักษาการกระจายขณะเดียวกันก็กำลังปรับตัวให้เข้ากับโครงสร้างพื้นฐานใหม่

ผู้มาใหม่: บริษัทอย่างเช่น Circle, ที่มีโครงสร้างพื้นฐาน stablecoin และความเชี่ยวชาญในการปฏิบัติตามกฎระเบียบ, วางตำแหน่งตนเองเป็นตัวกลางที่สุดสำคัญในระบบใหม่ ถ้า USDC กลายเป็นโครงสร้างพื้นฐานการชำระเงินของโลก, Circle จะจับคุณค่าที่มีนัยสำคัญแม้ไม่ได้เก็บค่าธรรมเนียมจากผู้ใช้โดยตรง

ขนาดและการคาดการณ์

ขนาดที่เป็นไปได้มหาศาล รายงานการชำระเงินทั่วโลกปี 2025 ของ McKinsey ชี้ให้เห็นว่าอุตสาหกรรมการชำระเงินสร้างรายได้ 2.5 ล้านล้านดอลลาร์จากการไหลของมูลค่า 2.0 ควอดริลลอไลน์ ถ้าการไหลนี้ 10-20% ย้ายไปยังทาง PayFi ในอีกทศวรรษข้างหน้า มันจะแสดงเป็นมูลค่าการทำธุรกรรมปีละ 200-400 ล้านล้านดอลลาร์

ภายในปี 2030, คาดว่ามูลค่าบนเชนจะโตขึ้นเป็น 10-25 ล้านล้านดอลลาร์, ขับเคลื่อนโดยนวัตกรรมในการชำระราคาในเวลาจริงและทรัพย์สินที่เป็นโทเค็น ขนาดตลาด stablecoin ถึง 251.7 พันล้านดอลลาร์ ณ กลางปี 2025, เพิ่มขึ้นจากแทบจะไม่มีอะไรห้าปีก่อนหน้า แนวโน้มการเติบโตนี้ชี้ความขยายที่รวดเร็วต่อเนื่อง

การยอมรับในระดับสถาบันยืนยันเทคโนโลยี, ให้สภาพคล่อง, ทำให้มั่นใจในการปฏิบัติตามกฎระเบียบ, และขับเคลื่อนการเข้าถึงทั่วไป เมื่อมีสถาบันการเงินมากขึ้นที่ติดตั้งโครงสร้างพื้นฐาน PayFi, ผลกระทบเครือข่ายก็จะแข็งแรงมากขึ้น: ร้านค้ามากขึ้นยอมรับ stablecoin, ผู้บริโภคมากขึ้นถือมัน, นักพัฒนามากขึ้นสร้างแอปพลิเคชัน, เงินทุนมากขึ้นไหลเข้าสู่ระบบ สิ่งนี้เป็นลักษณะของการเปลี่ยนผ่านแพลตฟอร์ม - และบ่งชี้ว่าเฟสสถาบันของ PayFi เพิ่งเริ่มต้น

ภูมิทัศน์กฎระเบียบและการปฏิบัติตาม

PayFi ทำงานที่จุดร่วมของกฎระเบียบการชำระเงิน, กฎหมายธนาคาร, การกำกับดูแลหลักทรัพย์, และกรอบงานสินทรัพย์ดิจิทัลที่เกิดใหม่ สภาพแวดล้อมกฎระเบียบได้พัฒนาอย่างรวดเร็วจากปี 2023 ถึงปี 2025, โดยที่สหรัฐอเมริกาได้บังคับใช้กฎหมาย stablecoin โดยรวมที่อาจเป็นแบบอย่างสำหรับกรอบงานโลก การเข้าใจกฎระเบียบเหล่านี้เป็นสิ่งจำเป็นสำหรับผู้ที่สร้างหรือใช้โครงสร้างพื้นฐานของ PayFi

พระราชบัญญัติ GENIUS: กรอบการทำงานของ Stablecoin ในสหรัฐอเมริกา

เมื่อวันที่ 18 กรกฎาคม 2025, ประธานาธิบดีทรัมป์ได้ลงนามในกฎหมาย Guiding and Establishing National Innovation for US Stablecoins Act (พระราชบัญญัติ GENIUS), กฎหมายที่กำหนดกรอบการกำกับดูแลสำหรับ stablecoin การชำระเงิน นี่เป็นกฎหมายของรัฐบาลกลางฉบับแรกที่ครอบคลุมโดยเฉพาะเกี่ยวกับสินทรัพย์ดิจิทัลในประวัติศาสตร์ของสหรัฐอเมริกา

กรอบนิยาม: พระราชบัญญัติ GENIUS กำหนด stablecoin สำหรับการชำระเงินว่าเป็นสินทรัพย์ดิจิทัลที่ออกเพื่อการชำระเงินหรือการตั้งค่าลงและสามารถไถ่ถอนได้ในมูลค่าคงที่ที่กำหนดไว้ล่วงหน้า ที่สำคัญคำจำกัดความนี้ไม่รวมถึงสกุลเงินของประเทศ, เงินฝากธนาคาร, และหลักทรัพย์, สร้างหมวดหมู่การกำกับดูแลที่แตกต่าง

ข้อกำหนดการสำรอง: ผู้ออก stablecoin ต้องถือสินทรัพย์สำรองที่อนุญาตอย่างน้อยหนึ่งดอลลาร์ต่อหนึ่งดอลลาร์ของ stablecoin ที่ออก, โดยสินทรัพย์สำรองที่อนุญาตถูกจำกัดถึงเหรียญและเงินตรา, เงินฝากที่ถือในธนาคารและเครดิตยูเนี่ยนที่มีการประกัน, ตั๋วเงินคลังระยะสั้น, ข้อตกลงแลกเปลี่ยนคืนที่ได้รับการสนับสนุนด้วยตั๋วเงินคลัง, กองทุนการเงินตลาดที่ออกโดยรัฐบาล, เงินสำรองกลาง, และสินทรัพย์ที่ออกโดยรัฐบาลที่คล้ายกันและได้รับการอนุมัติโดยผู้กำกับดูแล

คำสั่งนี้ทำให้มั่นใจว่า stablecoin รับรองโดยสินทรัพย์ที่มีสภาพคล่องสูงและมีความเสี่ยงต่ำ ซึ่งเป็นการป้องกันสถานการณ์เช่น stablecoin แบบอัลกอริทึมที่พยายามที่จะรักษาเสถียรทิปผ่านการเก็งกำไรแทนที่จะมีการสำรอง - เป็นการตอบสนองต่อการล่มสลายของ TerraUSD ที่ทำให้มูลค่าหมดไป 40 พันล้านดอลลาร์ในปี 2022

การออกใบอนุญาตผู้ออก: Stablecoin สามารถออกได้โดยธนาคารและเครดิตยูเนี่ยนผ่านบริษัทย่อย, หรือโดยผู้ที่ไม่ใช่ธนาคารที่จำกัดเฉพาะบริษัทการเงินยกเว้นว่ากระทรวงการคลังและประธานของ Federal Reserve และ FDIC จะเห็นว่าไม่มีความเสี่ยงต่อระบบการธนาคารหรือการเงิน

นี้สร้างโครงสร้างสองชั้น: ธนาคารสามารถออกผ่านบริษัทย่อยด้วยการอนุมัติจากผู้กำกับดูแลที่มีอยู่ของพวกเขา, ขณะที่ผู้ที่ไม่ใช่ธนาคารต้องได้รับใบอนุญาตจากสำนักงานบัญชีเงินทุนแห่งชาติ (OCC) หรือได้รับการยอมรับภายใต้กฎหมายรัฐ

ตัวเลือกการกำกับดูแลของรัฐ: กฎหมายสร้างตัวเลือกระบบการกำกับดูแลของรัฐสำหรับผู้ออกที่ไม่ใช่ธนาคารที่มี stablecoin น้อยกว่า 10 พันล้านดอลลาร์ที่ยังไม่ถูกเรียกเก็บเงิน, โดยมีข้อกำหนดว่าระบบการกำกับดูแลของรัฐ "คล้ายคลึงอย่างมาก" กับคู่สัญญาของรัฐบาลกลางตามที่กำหนดโดยคณะกรรมการตรวจสอบการรับรอง stablecoin

การจัดการระหว่างรัฐบาลกลางและรัฐนี้พยายามที่จะให้ทั้งนวัตกรรม (นำให้รัฐสามารถออกเอกสารให้ผู้ออกที่เล็กกว่า) ด้วยความปลอดภัย (กำหนดให้ต้องควบคุมโดยรัฐบาลกลางเมื่อผู้ออกถึงขนาดระบบ)

ความโปร่งใสและการรายงาน: ผู้ออกจะต้องจัดตั้งและเปิดเผยขั้นตอนขอเรียกคืน stablecoin และออกการรายงานเป็นระยะของ stablecoin ที่ยังไม่ถูกเรียกเก็บเงินและองค์ประกอบของสำรองซึ่งจะได้รับการรับรองโดยผู้บริหารและ "ตรวจสอบ" โดยบริษัทบัญชีสาธารณะที่ลงทะเบียน, พร้อมผู้ออกที่มี stablecoin ที่ยังไม่ถูกเรียกเก็บเงินมากกว่า 50 พันล้านดอลลาร์จะต้องส่งงบการเงินประจำปีที่ได้รับการตรวจสอบ

Circle ได้ให้การยืนยันสำรองรายเดือนโดยใช้บริษัทบัญชีสี่ใหญ่แสดงให้เห็นว่าความโปร่งใสดังกล่าวสามารถดำเนินการได้ พระราชบัญญัติ GENIUS กำหนดให้สิ่งนี้เป็นข้อกำหนด

การปฏิบัติตาม AML และการลงโทษ: กฎหมายกำหนดให้ FinCEN สนับสนุน "วิธีใหม่ในการตรวจจับกิจกรรมผิดกฎหมายที่เกี่ยวข้องกับสินทรัพย์ดิจิทัล" และกำหนดให้ผู้ออกต้องรับรองว่าพวกเขาได้ดำเนินการโปรแกรมการปฏิบัติตาม AML และการลงโทษทั้งหมด ผู้ออก stablecoin ทั้งหมดต้องมีความสามารถทางเทคนิคในการยึด, แช่แข็ง, หรือเผา stablecoin การชำระเงินเมื่อได้รับการร้องขอทางกฎหมายและต้องปฏิบัติตามคำสั่งที่ถูกต้องทางกฎหมายในการทำเช่นนั้น

นี้เป็นการแก้ไขความกังวลของการบังคับใช้กฎหมายที่ว่า stablecoin อาจทำให้การหลบเลี่ยงการลงโทษหรือการฟอกเงินเป็นไปได้ ข้อกำหนดที่ผู้ออกต้องรักษาความสามารถในการยึดหรือแช่ stablecoin ร่วมกันการพัฒนานวัตกรรมและความปลอดภัย

การละเว้นจากกฎหมายหลักทรัพย์: stablecoin การชำระเงินที่ออกโดยผู้ประกอบการ stablecoin ที่ได้รับอนุญาตไม่ถือเป็น "หลักทรัพย์" ภายใต้กฎหมายหลักทรัพย์ของสหรัฐอเมริกา หรือ "สินค้าโภคภัณฑ์" ภายใต้พระราชบัญญัติการแลกเปลี่ยนสินค้าโภคภัณฑ์, และดังนั้นไม่อยู่ภายใต้การควบคุมของ SEC หรือ CFTC

นี้ให้ความชัดเจนที่สำคัญ ก่อนหน้านี้ว่าจะถือว่า stablecoin เป็นหลักทรัพย์หรือไม่นั้นยังไม่ชัดเจน ซึ่งทำให้เกิดความเสี่ยงด้านการกำกับดูแล พระราชบัญญัติ GENIUS จัดว่า stablecoin การชำระเงินที่เป็นไปตามนี้อยู่นอกกฎหมายหลักทรัพย์แต่ยังคงรักษาการควบคุมของ SEC และ CFTC สำหรับสินทรัพย์ดิจิทัลอื่น ๆ

ตารางเวลาการดำเนินการ: กฎหมายให้เวลาประมาณ 18 เดือนนับจากการบังคับใช้สำหรับผู้ออกที่มีอยู่ตอนนี้ให้สามารถเข้าสู่การปฏิบัติตามได้ อย่างไรก็ตาม สำหรับผู้รักษาเงินหรือหน่วยงานอื่น ๆ ที่ขายหรือทำธุรกรรมใน stablecoin การชำระเงิน กฎหมายให้ระยะเวลาผ่อนผันที่ยาวขึ้น - ไม่เกินสามปีหลังจากการบังคับใช้ ทุกคนที่ทำธุรกรรมหรือให้บริการรักษา stablecoin การชำระเงินจะต้องจำกัดกิจกรรมเพียง stablecoin การชำระเงินที่ได้ออกโดยผู้ออกที่ได้รับการอนุมัติภายใต้กฎหมาย

ภูมิทัศน์กฎระเบียบระดับโลก

แม้ว่าพระราชบัญญัติ GENIUS ให้กรอบการทำงานของสหรัฐอเมริกา, PayFi ดำเนินการทั่วโลก ข้อแนะนำระเบียบปฏิบัติอื่น ๆ มีวิธีต่างกัน:

สหภาพยุโรป - MiCA: กรอบงาน Markets in Crypto-Assets (MiCA) ของสหภาพยุโรปดูแลการควบคุม stablecoin ผ่านโทเค็นเงินอิเล็กทรอนิกส์ (EMT) และโทケ็นอ้างอิงสินทรัพย์ (ART). EMTs หมายถึงสินทรัพย์ดิจิทัลTokens ที่ได้รับการสนับสนุนโดยสกุลเงินเดียว ในขณะที่ ARTs ได้รับการสนับสนุนโดยสินทรัพย์หลายประเภท ภายใต้ MiCA สถาบันเงินอิเล็กทรอนิกส์หรือสถาบันเครดิตเท่านั้นที่สามารถออก EMTs ได้ ส่วนผู้ออก ART ต้องตั้งอยู่ใน EU และได้รับอนุญาตจากหน่วยงานกำกับดูแล

MiCA มีการควบคุมที่ครอบคลุมก่อนสหรัฐฯ โดยเริ่มบังคับใช้เป็นระยะในปี 2024-2025 อย่างไรก็ตาม แนวทางนี้มีข้อจำกัดมากกว่า - จำกัดผู้ออกให้เป็นสถาบันการเงินที่มีการกำกับตั้งแต่เริ่มต้น แทนที่จะสร้างเส้นทางใหม่สำหรับนวัตกรรมที่ไม่มีธนาคาร

ฮ่องกง: กฎหมาย Stablecoin ของฮ่องกงที่ผ่านในเดือนพฤษภาคม 2025 กำหนดให้ผู้ออก Stablecoin ที่สนับสนุนโดยดอลลาร์ฮ่องกงต้องได้รับใบอนุญาตจากหน่วยงานการเงินฮ่องกง โดย Stablecoin ทุกสกุลต้องได้รับการสนับสนุนจากสินทรัพย์สำรองที่มีคุณภาพสูงและมีสภาพคล่อง และมูลค่าตลาดของกองทุนสำรองเท่ากับมูลค่าที่ตราไว้ของ Stablecoin ที่อยู่ในการหมุนเวียน

แนวทางของฮ่องกงเน้นที่ Stablecoin ที่ใช้ในสกุลเงินท้องถิ่น โดยเฉพาะการจัดตั้งฮ่องกงเป็นศูนย์กลางสินทรัพย์ดิจิทัล ในขณะเดียวกันก็ยังคงรักษาอธิปไตยทางการเงิน

สิงคโปร์: หน่วยงานการเงินสิงคโปร์ (MAS) ได้จัดตั้งกรอบการออกใบอนุญาตผ่านพระราชบัญญัติบริการการชำระเงิน ผู้ประกอบการ Stablecoin รายใหญ่รวมถึง Circle และ Paxos ได้รับใบอนุญาตแล้ว สิงคโปร์มุ่งสมดุลการสนับสนุนนวัตกรรมด้วยการปกป้องผู้บริโภค โดยกำหนดให้ผู้ถือใบอนุญาตรักษาความเพียงพอของเงินทุน การจัดการความเสี่ยงทางเทคโนโลยี และการควบคุม AML/CFT

สหราชอาณาจักร: สหราชอาณาจักรอยู่ในระหว่างการพัฒนากฎระเบียบ Stablecoin โดยผ่านพระราชบัญญัติบริการการเงินและตลาด โดยปฏิบัติต่อ Stablecoin บางประเภทเป็นเครื่องมือการชำระเงินที่ได้รับการกำกับดูแล แนวทางนี้เน้นที่ Stablecoin ที่มีระบบที่อาจมีผลกระทบต่อความมั่นคงทางการเงิน โดยมีกฎระเบียบที่เหมาะสมตามขนาดและการใช้งาน

ความท้าทายด้านการปฏิบัติตามระเบียบ

แม้ว่าความชัดเจนทางกฎระเบียบจะดีขึ้น แต่ก็ยังมีความท้าทายด้านการปฏิบัติตามระเบียบที่สำคัญสำหรับผู้เข้าร่วม PayFi:

ความซับซ้อนข้ามพรมแดน: การชำระเงินมีธรรมชาติข้ามพรมแดน แต่กฎระเบียบเป็นเรื่องของเขตอำนาจ ผู้ประกอบการออกรายการ Stablecoin ต้องปฏิบัติตามกฎระเบียบในทุกประเทศที่ใช้ Stablecoin ของตน สิ่งนี้สร้างความซับซ้อนด้านการปฏิบัติตาม: ข้อกำหนด KYC แตกต่างกันไปตามเขตอำนาจ ข้อบังคับรายงานแตกต่างกันไป และรายชื่อการคว่ำบาตรไม่เหมือนกัน

กฎหมาย GENIUS พยายามแก้ไขปัญหานี้ผ่านข้อกำหนดสำหรับผู้ออก Stablecoin จากต่างประเทศ กฎหมายอนุญาตให้ผู้อก Stablecoin การชำระเงินจากต่างประเทศเสนอหรือขายในสหรัฐฯ ภายใต้สถานการณ์บางอย่าง โดยกระทรวงการคลังมีอำนาจพิจารณาว่าระบบกฎระเบียบและการกำกับดูแลการชำระเงิน Stablecoin ของต่างประเทศสอดคล้องกับข้อกำหนดที่กำหนดไว้ภายใต้กฎหมาย GENIUS หรือไม่

กรอบการ "เทียบเคียง" นี้อาจช่วยให้เกิดการยอมรับร่วมกัน: ถ้าระบบ MiCA ของ EU ถือว่าสอดคล้องกัน ผู้ออก Stablecoin ที่ได้รับใบอนุญาต MiCA สามารถดำเนินงานในสหรัฐฯ ได้โดยไม่ต้องมีใบอนุญาตแยกต่างหาก อย่างไรก็ตาม การพิจารณาการเทียบเคียงเกี่ยวข้องกับการเจรจานโยบายที่ซับซ้อน

การติดตามธุรกรรม: การปฏิบัติตาม AML ต้องมีการติดตามธุรกรรมเพื่อหากิจกรรมที่น่าสงสัย ด้วยความโปร่งใสของบล็อกเชน นี่เป็นเรื่องง่ายในทางทฤษฎีมากกว่าธนาคารแบบดั้งเดิม - ธุรกรรมทุกครั้งสามารถมองเห็นได้สาธารณะ อย่างไรก็ตาม การระบุผู้ถือทรัพย์สินที่อยู่เบื้องหลังที่อยู่กระเป๋าสตางค์ยังคงเป็นเรื่องท้าทาย

กำลังมีการแก้ไข: บริษัทวิเคราะห์บล็อกเชนอย่าง Chainalysis, Elliptic และ TRM Labs จัดหาเครื่องมือติดตามธุรกรรมที่ระบุกระเป๋าเงินที่มีความเสี่ยงสูง ติดตามเงิน และตรวจพบรูปแบบที่น่าสงสัย Elliptic ให้โซลูชันการวิเคราะห์บล็อกเชนกับ MoneyGram สำหรับการผสานรวม Stellar ของพวกเขา

การปฏิบัติตามข้อกำหนดของการคว่ำบาตร: กฎหมาย GENIUS กล่าวถึงผู้ประกอบการผู้ผลิต Stablecoin ในการปฏิบัติตามพระราชบัญญัติการรักษาความลับของธนาคาร ด้วยการทำให้พวกเขามีหน้าที่ในการจัดตั้งโปรแกรมการปฏิบัติตามข้อกำหนด AML และการคว่ำบาตรที่มีประสิทธิภาพ ด้วยการประเมินความเสี่ยง การยืนยันรายชื่อการคว่ำบาตร และการระบุตัวลูกค้า

การปฏิบัติตามข้อกำหนดของการคว่ำบาตรเป็นเรื่องที่ซับซ้อนอย่างยิ่งสำหรับ Stablecoin เพราะพวกเขาสามารถเคลื่อนที่ได้ทั่วโลกโดยไม่มีตัวกลาง การธนาคารที่ผ่านธนาคารที่ทำการติดต่อสามารถคัดกรองการคว่ำบาตรได้หลายจุด อย่างไรก็ตาม ด้วย Stablecoin การบังคับใช้ขึ้นอยู่กับผู้ผลิตและการบรรจบ/ขาออกในการนำมาตรการควบคุม

Circle แสดงศักยภาพนี้ในปี 2022 โดยการระงับ USDC ที่สัมพันธ์กับที่อยู่ที่ถูกคว่ำบาตรโดยกระทรวงการคลังของสหรัฐฯ ความสามารถนี้ - สร้างขึ้นในสัญญาอัจฉริยะ - ทำให้แน่ใจว่าผู้ผลิตสามารถปฏิบัติตามคำสั่งทางกฎหมายได้ อย่างไรก็ตาม มันสร้างความตึงเครียดกับอุดมการณ์ต่อต้านการเซ็นเซอร์ของบล็อกเชน

การพิจารณาความเป็นส่วนตัว: การติดตามธุรกรรมและการปฏิบัติตามข้อกำหนดของการคว่ำบาตรจำเป็นต้องมีการระบุตัวผู้ใช้ ข้อนี้ขัดแย้งกับวัฒนธรรมความเป็นส่วนตัวของสกุลเงินดิจิทัล การประนีประนอมที่เกิดขึ้นคือการเปิดเผยข้อมูลบางส่วน: ผู้ใช้ให้ข้อมูลระบุตัวตนกับบรรจบ/ขาออกที่ได้รับการรับรองและผู้ผลิต แต่สามารถทำธุรกรรมแบบสมมุติบนห่วงโซ่ได้ โดยผู้ผลิตยังคงมีความสามารถในการระงับกระเป๋าตามความจำเป็นตามกฎหมาย

ความเสี่ยงด้านกฎระเบียบ

แม้จะมีความก้าวหน้า แต่ความไม่แน่นอนทางกฎระเบียบยังคงอยู่ในหลายพื้นที่:

Stablecoins แบบอัลกอริทึม: กฎหมาย GENIUS ให้ความสำคัญกับ Stablecoin ที่ได้รับการรองรับด้วยเงินเฟียต Stablecoin ที่ได้รับการกู้คืนจากสินทรัพย์ดิจิทัลอื่นมากกว่าสกุลเงินเฟียตไม่ถูกห้ามอย่างชัดเจน แต่รัฐมนตรีว่าการกระทรวงการคลังต้องดำเนินการศึกษาเกี่ยวกับ Stablecoin ที่ไม่ใช่การชำระเงินภายในหนึ่งปี

เรื่องนี้ยังเปิดคำถามเกี่ยวกับ Stablecoin แบบอัลกอริทึม เช่น DAI (ได้รับการสนับสนุนจากเงินคริปโต) และ Stablecoin ที่ไม่ใช่การชำระเงินอื่น ๆ กฎหมาย STABLE ของ House เสนอหยุดชั่วคราวสองปีใน Stablecoin เหล่านี้ การควบคุมในอนาคตอาจจำกัดหรือห้ามพวกเขา

การรวมกับ DeFi: หลายกรณีการใช้งาน PayFi รวมกับโปรโตคอล DeFi: สระสภาพคล่อง ตลาดการให้ยืม การรวมผลตอบแทน ภาระผูกพัน AML จะขยายไปถึงการเชื่อมต่อเหล่านี้อย่างไร? ผู้ประกอบการออกรายการ Stablecoin ที่ปฏิบัติตามข้อกำหนดสามารถอนุญาตให้เหรียญของตนถูกใช้งานในโปรโตคอล DeFi ที่ไม่มี KYC ได้หรือไม่? คำถามเหล่านี้ยังไม่ได้รับการแก้ไข

การเก็บภาษี: การเก็บภาษีคริปโตเคอร์เรนซียังมีความซับซ้อนอย่างมาก การแปลง USD เป็น USDC สร้างเหตุการณ์ที่ต้องเสียภาษีหรือไม่? แล้วการโอนบนห่วงโซ่ล่ะ? คำตอบแตกต่างกันตามเขตอำนาจ ในสหรัฐฯ Stablecoins มักถือว่าเป็นทรัพย์สิน หมายความว่าการแปลงทุกครั้งสามารถทำให้เกิดการรายงานกำไรจากการเป็นเจ้าของแม้ว่ากำไรจะน้อยมากก็ตาม (เนื่องจากการเชื่อม 1:1)

กฎหมาย GENIUS สั่งให้กระทรวงการคลังจัดการปัญหาด้านภาษี แต่กฎที่กำลังอยู่ในระหว่างการพัฒนาจะต้องถูกสร้างขึ้นเพื่อป้องกันการชำระเงินทุกครั้งจากการเป็นกิจกรรมซับซ้อนที่ต้องรายงานการเสียภาษี

การประสานงานระดับโลก: โดยไม่มีการประสานงานระหว่างประเทศ การหลีกเลี่ยงกฎระเบียบก็จะเป็นไปได้ ถ้าสหรัฐฯ กำหนดข้อกำหนดที่เข้มงวดแต่เขตอำนาจนอกชายฝั่งไม่ทำ ผู้ออกก็อาจจะหาที่ตั้งในที่อื่น กรอบการเทียบเคียงของกฎหมาย GENIUS พยายามที่จะแก้ไขปัญหานี้โดยการกำหนดให้ผู้ออกต่างประเทศต้องเป็นไปตามมาตรฐานที่เท่ากัน

อย่างไรก็ตาม การประสานงานกฎระเบียบทั่วโลกนั้นยากที่จะสำเร็จ การชำระเงินมักดำเนินการภายใต้ระบบระเบียบท้องถิ่นที่แตกต่างกันออกไป ธรรมชาติไร้พรมแดนของบล็อกเชนทำให้การแตกแยกนี้เป็นปัญหามากขึ้น - แต่ก็ยังสร้างแรงกดดันให้เกิดการประสานกัน

เส้นทางข้างหน้า

ความชัดเจนทางกฎระเบียบได้พัฒนาด้วยกฎหมาย GENIUS และกรอบอื่น ๆ ทั่วโลก ความชัดเจนนี้ช่วยให้การยอมรับในระดับธุรกิจเกิดขึ้นได้: ธนาคารและผู้จัดการสินทรัพย์สามารถสร้างโครงสร้างพื้นฐาน PayFi โดยรู้ถึงพารามิเตอร์ทางกฎระเบียบ

อย่างไรก็ตาม กฎระเบียบจะยังคงพัฒนาต่อไปเมื่อกรณีใช้งานใหม่เกิดขึ้นและความเสี่ยงที่เป็นจริง สิ่งที่ต้องจับตามองรวมถึง:

- การทำงานร่วมกับ CBDC: จะมีการบังคับใช้ข้อบังคับอย่างไรในกรณีการทำงานร่วมกันระหว่าง Stablecoin กับสกุลเงินดิจิทัลของธนาคารกลาง?

- กรอบการทำงานข้ามพรมแดน: เศรษฐกิจหลักจะสามารถสร้างการยอมรับร่วมกันของระเบียบได้หรือไม่?

- กฎการรวมกับ DeFi: กฎระเบียบจะแก้ไข Stablecoin ที่ใช้ในโปรโตคอลที่กระจายอย่างไร?

- เทคโนโลยีความเป็นส่วนตัว: กฎระเบียบจะตอบสนองต่อเทคโนโลยีการรักษาความเป็นส่วนตัวเช่นการพิสูจน์กันให้ได้ศูนย์รู้ที่ใช้งานกับ Stablecoin อย่างไร?

- ข้อกำหนดการประกันภัย: ผู้ออกรายการ Stablecoin ควรมีการประกันเพื่อปกป้องผู้ถือหากสำรองถูกผลกระทบหรือไม่?

ภูมิทัศน์ด้านกฎระเบียบกำลังเสถียร แต่ไม่หยุดนิ่ง ผู้เข้าร่วม PayFi ต้องรักษาโปรแกรมการปฏิบัติตามอย่างแข็งขัน ติดตามพัฒนาการด้านกฎระเบียบทั่วโลก และเข้าร่วมกับผู้กำหนดนโยบายเพื่อสร้างกรอบที่ปกป้องผู้บริโภคในขณะเดียวกันก็สนับสนุนนวัตกรรม

ความเสี่ยงและความท้าทาย

ความคาดหวังของ PayFi นั้นยิ่งใหญ่ แต่ความเสี่ยงก็ยิ่งใหญ่เช่นกัน ความเสี่ยงทางเทคนิค ความไม่แน่นอนทางเศรษฐกิจ ความไม่แน่นอนทางกฎระเบียบ และความท้าทายการยอมรับทั้งหมดกำลังคุกคามที่จะชะลอหรือขัดขวางการบรรจบกันระหว่างการชำระเงินและ DeFi การประเมินที่สมดุลจำเป็นต้องพิจารณาความท้าทายเหล่านี้อย่างซื่อสัตย์

ความเสี่ยงทางเทคนิค

ความสามารถในการขยายตัวและความแออัด: เครือข่ายบล็อกเชนมีความสามารถจำกัด เมื่อความต้องการเพิ่มขึ้น ค่าธรรมเนียมในการทำธุรกรรมจะสูงขึ้นและเวลาดำเนินการยืนยันจะช้าลง Ethereum ประสบกับสิ่งนี้ในช่วงบูม NFT ปี 2021 โดยค่าธรรมเนียมในการทำธุรกรรมถึงระดับ $50-200 สำหรับการโอนอย่างง่าย ค่าธรรมเนียมดังกล่าวทำให้การชำระเงินขนาดเล็กไม่สามารถเป็นไปได้ในเชิงเศรษฐกิจ

โซลูชันเลเยอร์ 2 และเครือข่ายเลเยอร์ 1 ที่มีประสิทธิภาพสูงแก้ไขได้ แต่ยังคงมีความเสี่ยง หากผู้ดำเนินการชำระเงินสร้างบนบล็อกเชนเฉพาะและเครือข่ายนั้นประสบกับความแออัดหรือล้มเหลว การชำระเงินจะถูกขัดจังหวะ Solana ประสบกับการหยุดทำงานของเครือข่ายหลายครั้ง แม้ว่าความน่าเชื่อถือจะปรับปรุงได้อย่างมาก

ช่องโหว่ของสัญญาอัจฉริยะ: ข้อผิดพลาดในโค้ดของสัญญาอัจฉริยะสามารถเป็นหายนะได้ เมื่อติดตั้งแล้ว สัญญาอัจฉริยะหลาย ๆ สัญญายังคงอยู่ภายใต้ข้อจำกัด - ข้อผิดพลาดไม่สามารถแก้ไขได้อย่างง่ายดาย ประวัติของ DeFi ประกอบไปด้วยการโจมตี: การโจมตี reentrancy, การใช้ flash loan, การยึดครองการบริหาร หากโครงสร้างพื้นฐานของ PayFi มีช่องโหว่ ผู้โจมตีอาจขโมยทรัพย์สินหรือขัดขวางการดำเนินงาน

การบรรเทาความเสี่ยงต้องมีการปฏิบัติเพื่อความปลอดภัยอย่างเข้มงวด: การตรวจสอบทางฟอร์มัล ความเห็นอิสระหลายคนHere is the translation:

ความเสี่ยงของสัญญาอัจฉริยะ: วิธีการลดความเสี่ยงรวมถึงการตรวจสอบ, รางวัลการค้นหาข้อบกพร่อง, การนำออกใช้งานอย่างค่อยเป็นค่อยไป โดยเริ่มต้นด้วยการฝากเงินที่จำกัด อย่างไรก็ตาม แม้แต่วิธีการสัญญาที่ถูกตรวจสอบอย่างละเอียดก็ยังอาจมีช่องโหว่ที่ละเอียดซึ่งเริ่มปรากฏให้เห็นเมื่อใช้งานจริง

ความเสี่ยงของสะพานข้ามบล็อกเชน: กรณีการใช้งานของ PayFi หลายอย่างต้องมีการเคลื่อนย้ายสเตเบิลคอยน์ระหว่างบล็อกเชน - จาก Ethereum ไปยัง Polygon, Solana ไปยัง Base เป็นต้น การถูกโจมตีสะพานถือเป็นหนึ่งในเหตุการณ์ความสูญเสียที่มีค่าใช้จ่ายมากที่สุดในประวัติศาสตร์คริปโต โดยมีการขโมยได้หลายพันล้าน Circle's Cross-Chain Transfer Protocol (CCTP) มีการให้วิธีแก้ปัญหาในตัวอยู่ แต่ไม่ใช่ทุกการโอนที่จะใช้ระบบนี้ และการรักษาความปลอดภัยของสะพานยังคงเป็นข้อกังวลต่อเนื่อง

การจัดการกุญแจสำคัญ: ความปลอดภัยของบล็อกเชนขึ้นอยู่กับการควบคุมกุญแจส่วนตัว หากผู้ใช้สูญเสียกุญแจส่วนตัวของตน เงินจะไม่สามารถกู้คืนได้ หากกระเป๋าเงินร้อนของธุรกิจถูกเจาะ ขโมยเงินได้ทันทีโดยไม่มีทางแก้ไข ธนาคารแบบดั้งเดิมให้กลไกการฟื้นตัวและการกลับรายการการฉ้อโกง บล็อกเชนไม่มี

วิธีแก้ปัญหารวมถึงกระเป๋าเงินหลายลายเซ็น (ต้องใช้กุญแจหลายอันในการอนุญาตการทำธุรกรรม), โมดูลความปลอดภัยฮาร์ดแวร์, และการย่อบัญชี (กระเป๋าสัญญาอัจฉริยะที่มีการฟื้นฟูทางสังคม) แต่สิ่งเหล่านี้เพิ่มความซับซ้อนและยังไม่ได้รับการแพร่หลาย

ความเสี่ยงทางเศรษฐกิจ

ความเสี่ยงของการค้ำประกันของสเตเบิลคอยน์: สเตเบิลคอยน์รักษามูลค่าผ่านการรับประกันการแลกเปลี่ยนและการหนุนทุนสำรอง แต่การค้ำประกันอาจล่มสลายได้ USDC สูญเสียการค้ำประกันสั้นๆ ในเดือนมีนาคม 2023 เมื่อ Circle ถือเงินทุนสำรองที่ Silicon Valley Bank ที่ล้มเหลว USDC ถูกซื้อขายต่ำสุดที่ $0.87 ก่อนที่จะฟื้นคืนเมื่อ Circle ยืนยันว่าเงินสำรองปลอดภัย

หากสเตเบิลคอยน์หลักสูญเสียการค้ำประกันในช่วงวิกฤต ระบบ PayFi ที่สร้างขึ้นบนมันอาจเผชิญกับการหยุดชะงักครั้งใหญ่ ผู้ค้าขายที่คาดหวังการรับเงิน $10,000 ในการชำระเงินอาจได้รับเทียบเท่ากับ $8,000 หากสเตเบิลคอยน์สูญเสียการค้ำประกัน ความผันผวนเช่นนี้บ่อนทำลายกรณีการใช้งานการชำระเงิน

ความโปร่งใสในการสำรองและการตรวจสอบ: Circle ตีพิมพ์รายงานการรับรองรายเดือนสำหรับเงินสำรองของ USDC ที่ให้ความโปร่งใสเกี่ยวกับการหนุน อย่างไรก็ตาม attestation ไม่เหมือนกับการตรวจสอบเต็มรูปแบบ. Tether เผชิญหน้ากับคำถามซ้ำเกี่ยวกับองค์ประกอบเงินสำรอง, แม้ว่าจะได้เพิ่มความโปร่งใสตามกาลเวลา

GENIUS Act กำหนดให้มีการรายงานรายละเอียดและการตรวจสอบสำหรับผู้ออกที่มีขนาดใหญ่ ซึ่งจะช่วยเพิ่มความโปร่งใส แต่หากผู้ออกพยายามหลอกลวง (เช่นสเตเบิลคอยน์บางอย่างที่ทำ) ความเสียหายที่สำคัญอาจเกิดขึ้นก่อนที่มันจะถูกตรวจพบ

วิกฤติสภาพคล่อง: แม้แต่สเตเบิลคอยน์ที่มีการหนุนทุนอย่างดีอาจเผชิญกับการไม่ตรงกันในเรื่องของสภาพคล่อง หากทุนสำรองอยู่ในตั๋วเงินของกระทรวงการคลัง (ซึ่งต้องใช้เวลาในการขาย) และความต้องการแลกเงินสูงขึ้น (ต้องการเงินสดทันที) ผู้ออกอาจต่อสู้เพื่อปฏิบัติตามพันธะสัญญา นี่คือไดนามิกของวิกฤติธนาคารคลาสสิก: ทรัพยากรดีในระยะยาวแต่ไม่สามารถใช้งานในระยะสั้นได้

Circle และ Tether ได้แสดงความสามารถในการจัดการกับการแลกเงินครั้งใหญ่ ในรวมถึงการแลกเงินมูลค่าหลายพันล้านเหรียญในเวลาไม่กี่วัน อย่างไรก็ตาม การตื่นตระหนกจริง - เมื่อทุกคนพยายามแลกเงินในเวลาเดียวกัน - ยังไม่ได้รับการทดสอบในปัจจุบัน

การแข่งขันเรื่องผลตอบแทน: ธนาคารดั้งเดิมจ่ายดอกเบี้ยต่ำสุดสำหรับเงินฝาก ทำให้พวกเขามีกำไรจากส่วนต่างระหว่างที่พวกเขาจ่ายให้แก่ผู้ฝากเงินและที่พวกเขาหาได้จากการนำเงินนั้นไปลงทุน GENIUS Act ห้ามผู้ออกสเตเบิลคอยน์จากการจ่ายดอกเบี้ยหรือผลตอบแทนให้กับผู้ถือ.

นี่สร้างไดนามิกการแข่งขัน หากผู้ใช้สามารถถือ USDC และได้รับดอกเบี้ย 0% หรือฝากเงินดอลลาในกองทุนตลาดเงินที่ได้รับดอกเบี้ย 4-5% ทำไมต้องเลือก USDC? ผู้ออกไม่สามารถแข่งขันกันในเรื่องผลตอบแทน พวกเขาต้องแข่งขันกันในด้านประโยชน์ใช้สอย (การชำระเงินในทันที, ความสามารถในการปรับแต่งโปรแกรม, การเข้าถึงทั่วโลก) ว่าจะเพียงพอในการขับเคลื่อนการยอมรับในวงกว้างหรือไม่ ยังเป็นเรื่องที่ต้องรอดูกันต่อไป

ความเสี่ยงทางกฎหมายและการเมือง

การเปลี่ยนแปลงทางกฎหมาย: GENIUS Act ผ่านไปพร้อมกับการสนับสนุนแบบสองพรรคและความเห็นชอบของประธานาธิบดี อย่างไรก็ตาม สภาพการเมืองสามารถเปลี่ยนแปลงได้ ฝ่ายบริหารหรือสภาคองเกรสในอนาคตอาจกำหนดข้อจำกัด เพิ่มข้อกำหนดเงินทุนสำรอง, จำกัดการใช้ข้ามพรมแดน, หรือแม้กระทั่งพยายามห้ามสเตเบิลคอยน์ที่ถูกมองว่าเป็นภัยต่ออธิปไตยทางการเงิน

จีนห้ามการทำธุรกรรมคริปโตในปี 2021 อินเดียได้พิจารณาข้อมาตรการเช่นนี้เช่นกัน แม้ว่าจะมีโอกาสน้อยในสหรัฐอเมริกาเมื่อพิจารณาถึงการผ่าน GENIUS Act ความเสี่ยงทางกฎหมายไม่เคยหายไปทั้งหมด

การบังคับใช้และการใช้การคว่ำบาตรเกินขอบเขต: ข้อกำหนดที่ผู้ออกสเตเบิลคอยน์ต้องสามารถตรึงเงินทุนสร้างจุดแรงกดดันใหม่ หากรัฐบาลต้องการการตรึงเงินสำหรับกิจกรรมที่เกินกว่าอาชญากรรมที่ได้รับการยอมรับทั่วโลก - การโต้แย้งทางการเมือง, การทำธุรกรรมที่ไม่ได้รับอนุมัติ, การเชื่อมโยงกับดินแดนที่ถูกคว่ำบาตรแทนที่จะเป็นบุคคล - สเตเบิลคอยน์อาจกลายเป็นเครื่องมือของการเซ็นเซอร์

นี่ไม่ใช่เรื่องสมมติ ธนาคารดั้งเดิมสามารถเผชิญกับแรงกดดันในการตรึงบัญชีด้วยเหตุผลเกินกว่าเรื่องผิดกฎหมายที่ชัดเจน หากสเตเบิลคอยน์จำลองจุดควบคุมของธนาคารดั้งเดิม พวกเขาอาจจำลองความ

เปราะบางเช่นเดียวกันต่อแรงกดดันทางการเมือง

การกระจายตัว: หากแต่ละเขตอำนาจพัฒนาข้อบังคับที่ไม่เข้ากัน ผลลัพธ์คืออาจเป็นตลาดสเตเบิลคอยน์ที่กระจัดกระจาย สเตเบิลคอยน์ที่เป็นไปตาม GENIUS Act ของสหรัฐอาจไม่สามารถใช้งานได้ในยุโรป สเตเบิลคอยน์ที่เป็นไปตามมาตรฐาน MiCA ของ EU อาจเผชิญหน้ากับข้อจำกัดในเอเชีย สิ่งนี้จะบ่อนทำลายคำมั่นสัญญาของ PayFi ในเรื่องการชำระเงินที่ไร้รอยต่อทั่วโลก

กรอบความสามารถในการเปรียบเทียบของ GENIUS Act พยายามที่จะแก้ปัญหานี้ แต่การประสานงานระหว่างประเทศเป็นเรื่องท้าทาย ถ้าไม่สำเร็จ PayFi อาจถูกแบ่งเป็นระบบที่มีข้อจำกัดในภูมิภาค - ซึ่งตรงข้ามกับวิสัยทัศน์ระดับโลก

อุปสรรคต่อการยอมรับ

ประสบการณ์ผู้ใช้: แม้ว่าจะมีการปรับปรุง เทคโนโลยีบล็อกเชนยังคงซับซ้อนสำหรับผู้ใช้ทั่วไป กุญแจส่วนตัว, ค่าธรรมเนียมก๊าซ, การเลือกเครือข่าย, การจัดการกระเป๋าเงิน - ปัจจัยเหล่านี้ยังทำให้ผู้ใช้ที่ไม่ใช่ด้านเทคนิคสับสน หาก PayFi ต้องการให้ผู้ใช้เข้าใจกลไกบล็อกเชน การยอมรับในวงกว้างจะถูกจำกัด

วิธีแก้ไขรวมถึงการย่อบัญชี (กระเป๋าเงินที่ซ่อนความซับซ้อน), ทางเข้า/ออกที่เป็นเงินสดรวมลงในแอปพลิเคชันโดยตรง, และบริการคัซดูเดียล (ที่ผู้ใช้ไม่ต้องจัดการกุญแจ) แต่ละวิธีการมีการแลกเปลี่ยนระหว่างความสะดวกในการใช้และการกระจายอำนาจที่ทำให้บล็อกเชนมีค่า

ความเฉื่อยของธุรกิจ: ระบบจ่ายเงินที่มีอยู่ได้ผล แม้จะไม่มีประสิทธิภาพ ธุรกิจได้รวมตัวประมวลผลบัตรเครดิต, ซอฟต์แวร์บัญชี, ผู้ให้บริการเงินเดือน การเปลี่ยนไปใช้ PayFi ต้องการงานการรวม, การฝึกอบรมพนักงาน, และความอดทนต่อความเสี่ยง สำหรับธุรกิจหลายแห่ง ประโยชน์ยังไม่ดึงดูดใจพอที่จะปรับค่าใช้จ่ายการเปลี่ยน

การรับรู้ความผันผวน: แม้ว่าสเตเบิลคอยน์จะรักษาค้ำประกันไว้ได้ ชื่อเสียงของคริปโตในการผันผวนยังคงทำให้เกิดความลังเล ผู้บริหารการเงินที่สบายใจอาจไม่รับเพราะพวกเขามองว่าเป็นการเก็งกำไรและเสี่ย หากต้องการลดการเปลี่ยนแปลงนี้ ต้องใช้เวลา

เอฟเฟกต์ของเครือข่าย: ระบบการชำระเงินแสดงถึงเอฟเฟกต์ของเครือข่ายที่แข็งแกร่ง - พวกมันมีค่ามากขึ้นเมื่อมีผู้เข้าร่วมมากขึ้น ปัจจุบัน USDC สามารถเข้าถึงได้มากกว่า 500 ล้านผลิตภัณฑ์กระเป๋าเงินสำหรับผู้ใช้ปลายทาง ซึ่งดูน่าประทับใจ แต่ยังคงน้อยกว่า 10% ของผู้ใช้อินเทอร์เน็ตทั่วโลก จนกว่าจะมีการยอมรับในวงกว้าง PayFi จะเผชิญกับความท้าทายแบบไก่กับไข่: ร้านค้าไม่รับเพราะลูกค้าไม่มี, ลูกค้าไม่ใช้เพราะร้านค้าไม่รับ

คำถามขอบเขตการดำรงอยู่

นอกจากความเสี่ยงเฉพาะทางแล้ว ยังมีคำถามที่กว้างขึ้นเกี่ยวกับความสามารถในการดำรงอยู่ระยะยาวของ PayFi:

การแข่งขันจากเงินสกุลดิจิทัลของธนาคารกลาง: หากธนาคารกลางออกสกุลดิจิทัลที่มีคุณสมบัติคล้ายกัน (การชำระเงินในทันที, ความสามารถในการปรับแต่งโปรแกรม) สเตเบิลคอยน์ยังจำเป็นหรือไม่? CBDC อาจมีข้อดีทางกฎหมาย (ไม่มีความเสี่ยงสำรอง, การรับประกันของรัฐบาล, การยอมรับบังคับ) ที่อาจทำให้สเตเบิลคอยน์เอกชนถูกบดบัง

อย่างไรก็ตาม CBDC อาจไม่สามารถจำลองประโยชน์ของสเตเบิลคอยน์ทั้งหมดได้ รัฐบาลอาจจำกัดการใช้งานข้ามพรมแดนเพื่อรักษาการควบคุมทุน อาจจำกัดความสามารถในการปรับแต่งโปรแกรมเพื่อป้องกันการหลบเลี่ยงกฎระเบียบ สเตเบิลคอยน์และ CBDC อาจอยู่ร่วมกันในกรณีการใช้งานที่แตกต่างกัน

การพัฒนาระบบจ่ายเงินแบบดั้งเดิม: ระบบจ่ายเงินไม่ได้หยุดนิ่ง FedNow, PIX, การชำระเงินทันที SEPA, และ UPI แสดงให้เห็นว่าระบบโครงสร้างพื้นฐานแบบดั้งเดิมสามารถให้การชำระเงินทันทีโดยไม่ต้องใช้บล็อกเชน หากระบบเหล่านี้แก้ปัญหาความเร็วได้ PayFi จะมีประโยชน์อย่างไร?

คำตอบอยู่ที่ความสามารถในการปรับแต่งและความสามารถในการรวมส่วน - ความสามารถยากที่จะติดตั้งเพิ่มในระบบเดิม อย่างไรก็ตาม ถ้าระบบดั้งเดิมเพิ่มคุณสมบัติเหล่านี้ ความแตกต่างก็ดูเบลอ

ข้อแลกเปลี่ยนด้านความปลอดภัย-การกระจายศูนย์: ระบบที่มีการกระจายศูนย์ที่แท้จริงยากที่จะควบคุม, เปราะต่อการใช้งานที่ผิดกฎหมายมากขึ้น, และยากที่จะให้การกู้คืนเมื่อสิ่งผิดพลาด ระบบ PayFi ที่สอดคล้องกับกฎหมายเสี่ยงที่จะเสียความกระจายศูนย์เพื่อให้เข้ากับกฎหมายและการปกป้องผู้ใช้ ซึ่งอาจทำให้พวกเขากลายเป็นการเงินแบบดั้งเดิมที่มีแบรนด์บล็อกเชน - เร็วกว่าและราคาถูกกว่า แต่ไม่แตกต่างกันอย่างมีนัยสำคัญ

หาสมดุลที่ถูกต้องระหว่างการกระจายศูนย์ (ซึ่งเปิดช่องที่สามารถสร้างนวัตกรรมและลดจุดขัดขวางของข้อผูกพัน) และการรวมศูนย์ (ที่เปิดช่องสำหรับการปฏิบัติตามกฎหมายและการปกป้องผู้ใช้) ยังคงเป็นความท้าทายที่ต้องแก้ไข

การบรรเทาความเสี่ยง

ความเข้าใจความเสี่ยงช่วยให้สามารถจัดการได้:

- ด้านเทคนิค: ลงทุนในการตรวจสอบความปลอดภัย, รางวัลการค้นหาข้อบกพร่อง, การตรวจสอบรูปแบบ และการนำออกใช้งานที่ค่อยเป็นค่อยไป

- ด้านเศรษฐกิจ: รักษาทุนสำรองอย่างรอบคอบ, ให้ความโปร่งใสในการรายงาน, ทดสอบความเครียดสำหรับวิกฤติสภาพคล่อง

- ด้านกฎหมาย: สนทนาอย่างสร้างสรรค์กับผู้กำหนดนโยบาย, สร้างโครงสร้างพื้นฐานการปฏิบัติตามกฎหมายเชิงรุก, สนับสนุนการประสานงานระหว่างประเทศ

- การยอมรับ: ทำให้ประสบการณ์ผู้ใช้เป็นเรื่องง่าย, แสดงคุณค่าอย่างโน้มน้าวใจ, ลงทุนในการศึกษาและพัฒนาระบบนิเวศ

ความเสี่ยงนั้นมีอยู่จริง แต่สามารถแก้ไขได้ ระบบการชำระเงินแบบดั้งเดิมเผชิญกับความท้าทายเช่นกันในช่วงพัฒนาของพวกเขา: การฉ้อโกงเช็ค, การขโมยบัตรเครดิต, ความปลอดภัยของการธนาคารอิเล็กทรอนิกส์, การกำกับดูแลข้ามพรมแดน แต่ละข้อได้รับการแก้ไขผ่านการรวมกันของเทคโนโลยี,Here is the translation of your provided content from English to Thai:

ข้ามคำแปลสำหรับลิงก์ markdown

เนื้อหา: กฎระเบียบและแนวปฏิบัติที่ดีที่สุด PayFi อาจมีแนวโน้มไปในทิศทางที่คล้ายกัน โดยการจัดการความเสี่ยงจะมีการพัฒนาเมื่อระบบนิเวศเติบโตขึ้นแทนที่จะถูกกำจัดออกไปโดยสิ้นเชิง

ภาพรวมมหภาคและมุมมองในอนาคต

PayFi ไม่ใช่แค่การปรับปรุงเทคโนโลยีการชำระเงินเพียงเล็กน้อยเท่านั้น แต่ยังเป็นการเปลี่ยนแปลงโครงสร้างในวิธีการที่มูลค่าเคลื่อนผ่านเศรษฐกิจโลก การทำความเข้าใจเกี่ยวกับผลกระทบมหภาคและแนวโน้มในอนาคตต้องพิจารณาการบรรจบกันในหลายระดับ: โครงสร้างพื้นฐานทางเทคนิค, สิ่งจูงใจทางเศรษฐกิจ, วิวัฒนาการด้านกฎระเบียบ และพฤติกรรมการยอมรับ

มุมมองห้าปีข้างหน้า: 2025-2030

ภายในปี 2030 โครงสร้างพื้นฐานของ PayFi น่าจะเติบโตขึ้นอย่างมาก การพัฒนาที่สำคัญที่ต้องจับตามองได้แก่:

การยอมรับ Stablecoin กระแสหลัก: ภายในปี 2030 คาดการณ์ว่ามูลค่าบนเชนจะเติบโตถึง 10-25 ล้านล้านดอลลาร์ ซึ่งจะเท่ากับ 1-2% ของสินทรัพย์ทางการเงินทั่วโลก แม้จะดูน้อยเมื่อเทียบกับมาตรฐานการเงินแบบดั้งเดิม แต่ก็จะเป็นจุดเปลี่ยนที่ stablecoin จะกลายเป็นเครื่องมือการจัดการการเงินของคลังที่เป็นมาตรฐาน ไม่ใช่ทางเลือกที่แตกต่าง

มูลค่าตลาด stablecoin ถึง 251.7 พันล้านดอลลาร์ภายในกลางปี 2025 หากการเติบโตยังคงดำเนินไปใน trajectory เดียวกัน (เพิ่มขึ้นเป็นสองเท่าทุก 2-3 ปี) มูลค่าตลาดอาจสูงถึง 500 พันล้านดอลลาร์- 1 ล้านล้านดอลลาร์ภายในปี 2027-2028 ในขนาดนี้ stablecoin จะแข่งขันกับหลายสกุลเงินของประเทศ

การบูรณาการคลังสถาบัน: บริษัทใหญ่ ๆ ดำเนินการการคลังที่ซับซ้อนอยู่แล้ว: บัญชีหลายสกุลเงิน, กลยุทธ์ป้องกันความเสี่ยง, การจัดการสภาพคล่อง PayFi ช่วยให้:

- การดำเนินงานตลอด 24 ชั่วโมงทุกวัน: ไม่ต้องรอเวลาทำการธนาคารหรือหน้าต่างการชำระเงิน

- การจัดการเงินสดที่ตั้งโปรแกรมได้: การกวาดล้าง, การปรับสมดุล และการจัดสรรโดยอัตโนมัติผ่านสัญญาอัจฉริยะ

- สภาพคล่องทั่วโลก: คลัง stablecoin เดียวสามารถใช้งานได้ทันทีต่อบริษัทในเครือหรือข้อผูกพันทั่วโลก

- การเพิ่มประสิทธิภาพผลตอบแทน: การส่งต่อไปยังโปรโตคอลที่ให้ผลตอบสูงสุดโดยอัตโน

ภายในปี 2030 ซอฟต์แวร์การจัดการการเงินน่าจะรวมการชำระเงิน blockchain เป็นฟีเจอร์มาตรฐานข้างเคียงกับการธนาคารแบบดั้งเดิม คำถามจะไม่ใช่จะใช้ stablecoins หรือไม่ แต่จะใช้มากน้อยแค่ไหนในการจัดการการเงิน

การเปลี่ยนแปลงการชำระเงินข้ามพรมแดน: การส่งเงินข้ามพรมแดนทั่วโลกมีมูลค่ามากกว่า 700 พันล้านดอลลาร์ต่อปี โดยมีค่าธรรมเนียมเฉลี่ย 6.2% หาก PayFi สามารถจับ 30% ของตลาดนี้ภายในปี 2030 ก็จะเทียบเท่ากับเงินไหลเวียน 200 พันล้านดอลลาร์ต่อปี ช่วยให้ผู้ส่งเงินประหยัดค่าธรรมเนียม 10-12 พันล้านดอลลาร์ต่อปี

ที่สำคัญกว่านั้น การปรับปรุงความเร็วสามารถเปลี่ยนแปลงชีวิตได้ คนงานที่สนับสนุนครอบครัวในต่างประเทศสามารถส่งเงินที่มาถึงในไม่กี่นาทีแทนการรอวัน ผู้รับสามารถถือมูลค่าดอลลาร์ที่เสถียรแทนการแปลงเป็นสกุลเงินท้องถิ่นที่ลดลงอย่างรวดเร็ว ผลกระทบทางเศรษฐกิจในประเทศกำลังพัฒนาอาจมีคุณค่ามหาศาล

การแพร่หลายของการเงินแบบบูรณาการ: วันนี้ การเงินแบบบูรณาการส่วนใหญ่ (การชำระเงินที่มีการบูรณาการโดยตรงในแพลตฟอร์ม) ยังคงดำเนินการต่อบนรางแบบดั้งเดิม Stripe, PayPal และ Adyen พลังหน่วยการซื้อขาย แต่การชำระเงินยังคงช้าและแพง

ภายในปี 2030 การฝัง PayFi อาจเป็นมาตรฐาน: แพลตฟอร์ม e-commerce ชำระเงินให้กับผู้ทำการค้าในทันที, แพลตฟอร์มผู้สร้างเนื้อหาแบ่งรายได้อัตโนมัติ, ตลาดให้ระบบเอสโครว์โปรแกรมได้โดยไม่ต้องใช้บริการความไว้วางใจจากบุคคลที่สาม ประสบการณ์ผู้ใช้ดูคล้ายเดิม แต่ระบบหลังบ้านเปลี่ยนแปลง

การเจริญเติบโตของกฎระเบียบ: กฎหมาย GENIUS มอบกรอบในสหรัฐอเมริกา แต่การประสานงานทั่วโลกยังไม่สมบูรณ์ ภายในปี 2030 คาดว่าจะมี:

- ข้อตกลงยอมรับร่วมกัน: เศรษฐกิจหลักยอมรับใบอนุญาต stablecoin ของกันและกันคล้ายการให้สิทธิบัตรทางการเงิน

- กรอบการอยู่ร่วมกันของ CBDC-Stablecoin: กฎระเบียบที่ชัดเจนเกี่ยวกับวิธีการที่ stablecoin ส่วนตัวมีปฏิสัมพันธ์กับสกุลเงินดิจิทัลของธนาคารกลาง

- การรายงานที่เป็นมาตรฐาน: รูปแบบที่เป็นอันหนึ่งอันเดียวกันสำหรับการรับรองทุนสำรอง, การตรวจสอบการทำธุรกรรม, และการรายงานภาษีในเขตอำนาจศาล

- การประสานงานระหว่างประเทศ: G20 หรือองค์กรคล้าย ๆ กันกำหนดมาตรฐานพื้นฐานสำหรับการออกและดำเนินงาน stablecoin

การเติบโตนี้จะลดความไม่แน่นอนและเปิดทางให้การยอมรับที่กว้างขวางมากขึ้น

วิสัยทัศน์สิบปี: 2025-2035

ในระยะยาว PayFi อาจจะเปลี่ยนแปลงรากฐานหลายประการในระบบการเงินทั่วโลก:

เศรษฐกิจโลกแบบเรียลไทม์: ปัจจุบัน เศรษฐกิจโลกทำงานเป็นกลุ่ม ตลาดหุ้นปิด บางก์มีชั่วโมงการทำงาน การชำระเงินใช้เวลา PayFi ช่วยให้เศรษฐกิจที่แท้จริงสามารถดำเนินการ 24/7/365 ได้ มูลค่ามีการเคลื่อนไหวตลอดเวลา นัยสำคัญมีมากมาย:

- ประสิทธิภาพของทุน: หากการชำระเงินเกิดขึ้นทันที ทุนจะไม่ว่างเปล่า ธุรกิจสามารถรับเงินและแจกจ่ายใหม่ได้ภายในไม่กี่วินาทีแทนที่จะต้องรอเป็นวัน

- การประสานงานทั่วโลก: ทีมงานในต่างเขตเวลาสามารถทำรายการโดยไม่ต้องรอเวลาทำการที่ซ้อนกัน

- สภาพคล่องในตลาด: ตลาดการเงินสามารถดำเนินการอย่างต่อเนื่องโดยไม่ต้องรอการปิดประจำวันซึ่งสร้างช่องว่างสภาพคล่องและความไม่ต่อเนื่องของราคา

นโยบายการเงินที่ตั้งโปรแกรมได้: นี่เป็นการคาดคะเนที่สูง แต่ลองคิดดูว่า: หากส่วนสำคัญของเศรษฐกิจทำงานบนเงินที่โปรแกรมได้ (stablecoins, CBDCs ที่มีตรรกะสัญญาอัจฉริยะ) นโยบายการเงินอาจกลายเป็นเฉพาะเจาะจงยิ่งขึ้น แทนที่จะใช้เครื่องมือที่กว้างเช่นการเปลี่ยนแปลงอัตราดอกเบี้ย ธนาคารกลางสามารถ:

- กำหนดเป้าการกระตุ้นไปยังบางภาคส่วนหรือกลุ่มประชากรผ่านการโอนย้ายแบบมีเงื่อนไข

- สนับสนุนการใช้จ่ายโดยการกำหนดอัตราดอกเบี้ยติดลบต่อเงินสดที่สะสม

- สร้างเงินที่มีเวลาอายุถ้าหากไม่ได้ถูกใช้, บีบให้หมุนเวียน

ความสามารถเหล่านี้ยกคำถามลึกซึ้งเกี่ยวกับอำนาจของรัฐบาล, เสรีภาพส่วนบุคคล, และโครงสร้างเศรษฐกิจ พวกมันไม่แน่นอน - ขึ้นอยู่กับการตัดสินใจทางการเมือง แต่พวกมันกลายเป็นไปได้ในทางเทคนิคในวิธีที่ไม่เคยเป็นไปได้มาก่อน

ปฏิวัติห่วงโซ่อุปทาน: PayFi เมื่อรวมกับ IoT และสัญญาอัจฉริยะสามารถทำให้ห่วงโซ่อุปทานเป็นอัตโนมัติอย่างครอบคลุม:

- ผู้ผลิตขนส่งสินค้า → สัญญาอัจฉริยะปลดปล่อยการชำระเงินเมื่อ GPS ยืนยันการจัดส่ง

- เซ็นเซอร์คุณภาพตรวจพบข้อบกพร่อง → การชำระเงินกลับถูกระงับโดยอัตโนมัติ

- สต็อกสินค้าลงต่ำกว่าขั้นต่ำ → สัญญาอัจฉริยะส่งคำสั่งซื้อและจัดการการชำระเงิน

นี่ต้องการการบูรณาการที่ก้าวไกลเกินการชำระเงิน (อุปกรณ์ IoT, oracles ที่ให้ข้อมูลโลกจริง, กลไกการแก้ไขความขัดแย้ง) แต่พื้นฐานคือเงินที่สามารถโปรแกรมได้ที่สามารถตอบสนองอัตโนมัติต่อเหตุการณ์ภายนอก

การเปลี่ยนแปลงเศรษฐกิจผู้สร้าง: เศรษฐกิจผู้สร้างคาดว่าจะเกิน 500 พันล้านดอลลาร์ภายในปี 2030, โดย PayFi ช่วยให้ผู้สร้างเนื้อหาจัดหาทุนการผลิตโดยการให้เงินล่วงหน้าและคืนโดยอัตโนมัติตามรายได้จากการสตรีม

นึกภาพเศรษฐกิจผู้สร้างที่:

- ศิลปินได้รับการจ่ายเงินเล็ก ๆ น้อย ๆ ในเวลาจริงขณะที่เนื้อหาของพวกเขาสตรีม (ไม่มีการจ่ายเป็นก้อนรายไตรมาส)

- โครงการความร่วมมือแบ่งรายได้อัตโนมัติตามเงื่อนไขสัญญาอัจฉริยะ

- แฟน ๆ ลงทุนในผู้สร้างโดยตรงผ่านการทอนสิทธิในรายได้อนาคต

- แพลตฟอร์มจ่ายเงินให้ผู้สร้างในทันทีแทนที่จะสะสมยอดค้างที่จ่ายเดือนละครั้ง

นี่เปลี่ยนรูปแบบธุรกิจของผู้สร้างอย่างรากลึก แทนที่จะไล่ตามดีลแบรนด์และผู้ให้การสนับสนุน (ซึ่งเหมาะกับผู้สร้างรายใหญ่), ผู้สร้างรายเล็กสามารถสร้างรายได้ที่ยั่งยืนจากการสนับสนุนตรงจากผู้ชมผ่านการชำระเงินโปรแกรมที่มีประสิทธิภาพ

นัยยะด้านขนาด

การจ่ายเงินทั่วโลกปีละ 1.8 quintrillion มอบบริบทให้กับศักยภาพของ PayFi หากเพียง 10-20% เปลี่ยนมาใช้ PayFi นั่นคือ $180-360 tril พันล้านดอลลาร์ต่อปี - ปริมาณมหาศาล

อย่างไรก็ตาม เมตริกนั้นอาจทำให้เข้าใจผิด PayFi ไม่เพียงคือการเปลี่ยนการไหลที่มีอยู่ มันเกี่ยวกับการทำให้เกิดการไหลใหม่ที่ไม่เคยเกิดขึ้นได้มาก่อนหรือไม่ประหยัด:

- การชำระเงินขนาดเล็กสำหรับเนื้อหา (ที่ก่อนหน้านี้เป็นไปไม่ได้เนื่องจากค่าธรรมเนียมการทำธุรกรรม)

- การจ่ายเงินให้ฟรีแลนเซอร์ในทันที (ที่ล่าช้าโดยการดำเนินการผ่านธนาคารระหว่างประเทศก่อนหน้านี้)

- การแบ่งและการส่งต่อที่โปรแกรมได้ (ที่ต้องใช้ตัวกลางที่ซับซ้อนก่อนหน้านี้)

- การดำเนินการทางการเงินคลังในเวลาจริง (ที่ถูกจำกัดโดยชั่วโมงการทำการธนาคารก่อนหน้านี้)

การไหลใหม่เหล่านี้สุดท้ายอาจเกินปริมาณการชำระเงินแบบดั้งเดิมเพราะการสามารถตั้งโปรแกรมได้เปิดใช้กรณีการใช้ที่ไม่เข้ากับโมเดลการชำระเงินแบบเดิม

ตัวบ่งชี้ในการติดตาม

เพื่อประเมินว่า PayFi บรรลุศักยภาพหรือไม่ โปรดติดตามเมตริกเหล่านี้:

การหมุนเวียนและความเร็วของ Stablecoin: การหมุนเวียนของ USDC เติบโตถึงประมาณ 70-75 พันล้านดอลลาร์ภายในกลางปี 2025 ติดตามอัตราการเติบโต - มันเร่งขึ้น, สม่ำเสมอ, หรือลดลง? นอกจากนี้ติดตามความเร็ว (จำนวนครั้งที่ stablecoins เปลี่ยนมือ) ความเร็วสูงแสดงถึงการใช้งานจริงในเรื่องการชำระเงิน, ไม่ใช่เพียงการถือครองเป็นการออม

ปริมาณการทำธุรกรรมเทียบกับการเก็งกำไร: ข้อมูลการทำธุรกรรมบล็อกเชนเป็นสาธารณะ แต่ต้องแปลความหมาย ปริมาณสูงอาจแสดงถึงการเก็งกำไร (การซื้อขาย) มากกว่าการใช้งานการชำระเงิน มองหาเมตริกเช่น ปริมาณการชำระเงิน stablecoin, ที่ถึง 19.4 พันล้านดอลลาร์จนถึงขณะนี้ในปี 2025 ซึ่งแยกออกจากปริมาณการโอนรวม

การยอมรับของผู้ค้า: มีผู้ค้าจำนวนเท่าใดที่ยอมรับการชำระเงิน stablecoin? ตัวประมวลผลการชำระเงินชั้นนำให้สามารถชำระเงิน stablecoin ได้หรือไม่? การยอมรับของผู้ค้าเป็นตัวบ่งชี้การยอมรับเข้าสู่กระแสหลัก

ประกาศของสถาบัน: ติดตามผู้ดูแลการคลังองค์กร, ผู้จัดการสินทรัพย์, และธนาคารที่ประกาศการบูรณาการ stablecoin แต่ละสถาบันใหญ่ที่เข้าสู่พื้นที่นี้ยืนยันโครงสร้างพื้นฐานและขับเคลื่อนการยอมรับต่อไป

การพัฒนาทางกฎระเบียบ: ติดตามความพยายามในการประสานงานระหว่างประเทศ มีประเทศเพิ่มที่ผ่านกฎหมายนวัตกรรมคล้ายกับกฎหมาย GENIUS หรือไม่? มีข้อตกลงการยอมรับร่วมกันเกิดขึ้นหรือไม่? ความชัดเจนของกฎระเบียบเร่งการยอมรับ

เมตริกต้นทุนและความเร็ว: เปรียบเทียบต้นทุนการชำระเงินแบบดั้งเดิมและความเร็วกับทางเลือกของ PayFi หากช่องว่างกว้างขึ้น (PayFi เร็วขึ้นและถูกลงในขณะที่การชำระเงินแบบดั้งเดิมยังคงอยู่ที่เดิม) การย้ายถิ่นฐานจะเร่งขึ้น

ศักยภาพที่จะล้มเหลวSure, here is the translation in Thai without translating the markdown links:

สถานการณ์ที่มีความหวัง สมมติว่ามีการดำเนินความสัมพันธ์อย่างต่อเนื่อง แต่ PayFi ก็อาจจะไม่สามารถบรรลุศักยภาพที่มีอยู่ได้ รูปแบบความล้มเหลวที่สำคัญได้แก่:

ข้อจำกัดทางกฎระเบียบ: หากเศรษฐกิจหลักสั่งห้ามหรือจำกัดเหรียญเสถียรอย่างเข้มงวด (ไม่ค่อยมีโอกาสเกิดขึ้นในสหรัฐฯ หลังจากพระราชบัญญัติ GENIUS แต่มีความเป็นไปได้ในที่อื่น), การเติบโตของ PayFi จะหยุดชะงัก

การละเมิดความปลอดภัย: การโจมตีทางความปลอดภัยที่ร้ายแรงต่อโครงสร้างพื้นฐานของ PayFi ทำให้เกิดความสงสัยและร่างข้อบังคับ

การแทนที่ได้ของ CBDC: หากธนาคารกลางออกสกุลเงินดิจิทัลที่มีลักษณะที่เหนือกว่าและบังคับใช้หรือห้ามใช้ทางเลือกอื่น, เหรียญเสถียรส่วนตัวอาจถูกกีดกัน

ความล้มเหลวด้านประสบการณ์ผู้ใช้: หากการชำระเงินบนบล็อกเชนยังคงซับซ้อนเกินไปสำหรับผู้ใช้ทั่วไป, การยอมรับจะอยู่เพียงระดับผู้ที่สนใจคริปโตไม่ถึงขั้นได้รับความนิยมทั่วไป

การปรับตัวของปัจจุบัน: หากระบบการชำระเงินดั้งเดิมประสบความสำเร็จในการรวมลักษณะที่ดีที่สุดของ PayFi (การชำระเงินทันที, การเขียนโปรแกรมได้) โดยไม่ใช้บล็อกเชน - ผ่าน ACH ขนาดใหญ่, เครือข่ายการชำระเงินแบบเรียลไทม์พร้อม API หรือบ้านพักชำระเงินส่วนกลาง - ข้อเสนอคุณค่าที่ไม่ซ้ำของโครงสร้างใต้ดินจะลดลง ข้อดีของ PayFi จะจำกัดอยู่ที่ความพึงพอใจเชิงอุดมการณ์ในการกระจายอำนาจแทนความยอดเยี่ยมทางปฏิบัติ

ความล้มเหลวในการประสานงาน: หากระบบนิเวศของบล็อกเชนยังคงกระจัดกระจาย (ห่วงโซ่ที่ไม่สอดคล้องกัน, เหรียญเสถียรที่ไม่สามารถทำงานร่วมกันได้, มาตรฐานที่แข่งขันกัน), วิสัยทัศน์ของการจ่ายเงินทั่วโลกไม่สามารถดำนินการได้, เครือข่ายต้องการข้อตกลงของเครือข่ายในมาตรฐาน

ผลลัพธ์ที่เป็นไปได้มากที่สุดไม่ใช่ความสำเร็จทั้งหมดหรือความล้มเหลวทั้งหมด แต่เป็นภูมิทัศน์ที่หลากหลายที่ PayFi จับใช้บางกรณีใช้ (โอนเงินระหว่างประเทศ, การดำเนินการด้านการคลัง, การเงินที่ฝังในตัว) ในขณะที่ระบบดั้งเดิมรักษาอื่น ๆ (บัตรผู้บริโภค, สินค้าปลีกในประเทศ) คำถามคือว่าระบบใดจะครอบครองปริมาณ $1.8 quadrillion ของการชำระเงินประจำปี

เกินกว่าการชำระเงิน: การเปลี่ยนแปลงที่กว้างขวางขึ้น

ท้ายที่สุด, PayFi เป็นการแปลงแสดงของการเปลี่ยนแปลงขนาดใหญ่: การรวมตัวกันของอินเทอร์เน็ต, การเงิน, และตรรกะที่สามารถเขียนโปรแกรมได้. อินเทอร์เน็ตทำให้การไหลของข้อมูลเกิดขึ้นอย่างทันทีและทั่วโลก PayFi กำลังพยายามทำสิ่งเดียวกันกับมูลค่า อินเทอร์เน็ตทำให้เกิดรูปแบบธุรกิจใหม่ (เครื่องมือค้นหา, สังคมออนไลน์, อีคอมเมิร์ซ) ซึ่งไม่สามารถเป็นไปได้ในยุคสิ่งพิมพ์และการออกอากาศ PayFi อาจทำให้เกิดรูปแบบการเงินใหม่ที่เรายังไม่ได้วางแผนไว้อย่างเต็มรูปแบบ

เมื่อเงินสามารถเขียนโปรแกรมได้ - เมื่อสามารถสั่งให้เคลื่อนไหวอัตโนมัติตามเงื่อนไข, แบ่งตัวเองตามกฎที่กำหนดไว้ล่วงหน้า, หรือล็อคตัวเองจนกว่าเหตุการณ์จะเกิดขึ้น - การเงินเปลี่ยนไป มันเปลี่ยนจากการประมวลผลธุรกรรมเป็นการเข้ารหัสความสัมพันธ์และกระทำข้อตกลงอัตโนมัติ

สิ่งนี้มีความหมายเกินกว่าการชำระเงินที่เร็วขึ้นหรือถูกลง มันหมายถึงการรวมตัวทางการเงินสำหรับผู้ใหญ่สองพันล้านคนที่ไม่มีบัญชีธนาคารแต่มีสมาร์ทโฟน มันหมายถึงผู้สร้างและธุรกิจขนาดเล็กสามารถเข้าถึงทุนได้โดยไม่มีผู้กั้น มันหมายถึงการไหลของเงินที่โปร่งใส ตรวจสอบได้ ที่ลดการทุจริต มันหมายถึงรูปแบบการจัดองค์กรทางเศรษฐกิจใหม่ที่เราเพิ่งเริ่มจินตนาการถึง

ภาพรวมคือ: เราอยู่ในขั้นตอนแรกของการเปลี่ยนแปลงโครงสร้างพื้นฐานพื้นฐาน เหมือนกับการเปลี่ยนจากการตรวจสอบด้วยเอกสารเป็น ACH อิเล็กทรอนิกส์ จากเงินสดเป็นบัตร จากการธนาคารแบบพบปะกันเป็นแอปพลิเคชันมือถือ การเปลี่ยนสู่การชำระเงินผ่านบล็อกเชนที่สามารถเขียนโปรแกรมได้จะใช้เวลา มันจะเผชิญกับการต่อต้าน หมายเหตุ และจำเป็นต้องทำซ้ำ

แต่วิถีทางดูเหมือนจะชัดเจน การรวมชำระเงินเดี๋ยวนี้ การเขียนโปรแกรม ความสามารถในการเข้าถึงทั่วโลก และการดำเนินงานที่โปร่งใสเสนอโอกาสที่ดึงดูดใจเมื่อเทียบกับระบบที่ออกแบบมาสำหรับยุคก่อนอินเทอร์เน็ต ไม่ว่าจะเกิดผ่านรางบล็อกเชนแท้ ระบบแบบผสมที่รวมโครงสร้างพื้นฐานดั้งเดิมและกระจายอำนาจ หรือระบบดั้งเดิมที่รับเอาหลักการบล็อกเชน ภูมิทัศน์การชำระเงินในปี 2035 จะดูแตกต่างจากปี 2025 อย่างพื้นฐาน

คำถาม $1.8 quadrillion คือไม่ใช่ว่าการเปลี่ยนแปลงจะเกิดขึ้นหรือไม่ แต่ว่าจะเกิดขึ้นเร็วแค่ไหน ในรูปแบบใด และผู้เข้าร่วมใดจะเป็นผู้นำหรือเป็นผู้ล้าหลังในการเปลี่ยนแปลงนี้

ความคิดสุดท้าย

PayFi - การรวมการชำระเงินและการเงินแบบกระจาย - แสดงถึงสิ่งที่มากกว่าความก้าวหน้าทางเทคโนโลยี มันบ่งบอกถึงการวิวัฒนาการเชิงโครงสร้างในวิธีที่มูลค่าเคลื่อนผ่านเศรษฐกิจโลก นำโดยการปลดปล่อยค่าของเวลาในกระแสการชำระเงินแบบดั้งเดิม การเขียนโปรแกรมของเงิน และการรวมโครงสร้างพื้นฐานบล็อกเชนเข้ากับการเงินกระแสหลัก

อุตสาหกรรมการชำระเงินทั่วโลกประมวลผล $1.8 quadrillion ต่อปี ผ่านการทำธุรกรรม 3.4 ล้านล้าน สร้างรายได้ $2.4 ล้านล้าน แต่ถึงแม้ว่าจะมีขนาดนี้และหลายทศวรรษของการทำดิจิทัล,การไม่ประสิทธิภาพยังคงมีอยู่:ความล่าช้าในการชำระ,การไหลข้ามพรมแดนที่มีมูลค่าสูงและใช้เวลาหลายวัน,การล็อคทุนทำงานและกระบวนการโปร่งใสน้อย PayFi ตอบโจทย์ความกังวลพื้นฐานนี้ผ่านการชำระบัญชีทันที,โครงสร้างพื้นฐานที่มีต้นทุนต่ำและตรรกะที่เขียนโปรแกรมได้อัตโนมัติ

โครงสร้างพื้นฐานกำลังสุกงอมอย่างรวดเร็ว ตลาดการเงินเสถียรรวมมูลค่า $251.7 พันล้านในกลางปี 2025 โดยที่ ปริมาณธุรกรรมรายเดือนของ USDC แตะ $1 ล้านล้านในเดือนพฤศจิกายน 2024 เท่านั้น. เครือข่ายบล็อกเชนที่มีประสิทธิภาพสูงเช่น Solana, Stellar และ Ethereum Layer-2 ให้ชั้นการชำระบัญชี สถาบันการเงินดั้งเดิมเช่น BlackRock, Fidelity, Visa และ MoneyGram ได้ลงทุนหรือร่วมมือกับโครงสร้างพื้นฐานเหรียญเสถียร สหรัฐอเมริกาบัญญัติกฎหมายครอบคลุมเหรียญเสถียร - พระราชบัญญัติ GENIUS - ในเดือนกรกฎาคม 2025 ไปเพื่อบรรลุความชัดเจนด้านกฎหมายที่ทำให้การยอมรับกว้างขึ้น. เนื้อหา: นี่ไม่ใช่เรื่องราวเกี่ยวกับคริปโต แต่นี่เป็นเรื่องราวเกี่ยวกับโครงสร้างพื้นฐานด้านการชำระเงิน ซึ่งบังเอิญใช้เทคโนโลยีบล็อกเชนเพราะเทคโนโลยีนั้นแก้ปัญหาที่โครงสร้างพื้นฐานแบบดั้งเดิมไม่สามารถแก้ไขได้ ความสำคัญของเรื่องนี้ขยายไปถึงทุกคนที่ทำงานในด้านการเงิน การชำระเงิน การจัดการคลัง หรือการพาณิชย์ คำถามไม่ใช่ว่าการประสานงานนี้จะเกิดขึ้นหรือไม่ แต่เป็นว่ามันจะก้าวหน้าอย่างรวดเร็วเพียงใด กรณีการใช้งานใดที่จะได้รับการยอมรับในกระแสหลักก่อน และผู้เข้าร่วมใดที่จะเป็นผู้นำหรือเป็นผู้ตามในการเปลี่ยนแปลง

PayFi กำลังเชื่อมโยงการชำระเงินและ DeFi ด้วยการปลดล็อกมูลค่าของเงินที่ถูกขังอยู่ในระบบการไหลแบบดั้งเดิม เปิดโอกาสให้มีการชำระเงินแบบทันทีในรูปแบบโปรแกรมได้ และเชื่อมต่อเศรษฐกิจโลกในวิธีที่ไม่เคยเป็นไปได้มาก่อน สำหรับผู้คนหลายล้านคนที่พึ่งพาการโอนเงิน ธุรกิจที่กำลังมองหาเงินทุนหมุนเวียน ผู้จัดการที่ต้องบริหารการดำเนินงานทั่วโลก และผู้สร้างที่กำลังสร้างรายได้ยั่งยืน - PayFi ไม่ใช่เทคโนโลยีที่เป็นนามธรรม แต่มันเป็นโครงสร้างพื้นฐานที่ทำให้บริการทางการเงินเข้าถึงได้มากขึ้น มีประสิทธิภาพ และทรงพลังยิ่งขึ้น

การปฏิวัตินี้ไม่ได้กำลังจะมา แต่มันได้มาถึงแล้ว กำลังสร้างแรงผลักดัน และกำลังเปลี่ยนแปลงรากฐานของวิธีที่มูลค่าเคลื่อนไปในเศรษฐกิจโลก คำถามเดียวที่ยังเหลืออยู่คือการเปลี่ยนแปลงนี้จะเกิดขึ้นเร็วเพียงใด - และใครจะเตรียมพร้อมที่จะได้รับประโยชน์จากการเปลี่ยนแปลงนี้