Bitcoin's kimlik krizi sona erdi. Yıllarca, kurumsal yatırımcılar BTC'yi dijital altın olarak gördüler - soğuk depoda hareketsiz bekleyen, yavaşça değerlenen ama sıfır gelir üreten pasif bir değer saklama aracı.

Ancak 2025'te bu anlatı kökten değişti. Bitcoin artık hareketsiz sermaye değil; zincir üstü konuşlandırma stratejileri, yapılandırılmış kredi çerçeveleri ve kurumsal seviye hazine yönetimiyle anlamlı getiri üretebilen verimli bir altyapı olarak görülüyor.

Bu dönüşümün katalizörü spekülatif coşku değil. Altyapı olgunluğu. Düzenleyici netlik, kurumsal saklama çözümleri ve uyumlu getiri protokolleri bir araya gelerek, kurumsal hazinelerin, varlık yöneticilerinin ve devlet fonlarının Bitcoin varlıklarını güvenlikten ya da uyumdan ödün vermeden gelir üreten stratejilere yönlendirmesine imkân veren mekanizmaları açığa çıkardı. Bu kayma, Bitcoin'in ikinci perdesini temsil ediyor – erişim ve biriktirmeden, aktif sermaye konuşlandırmaya geçiş.

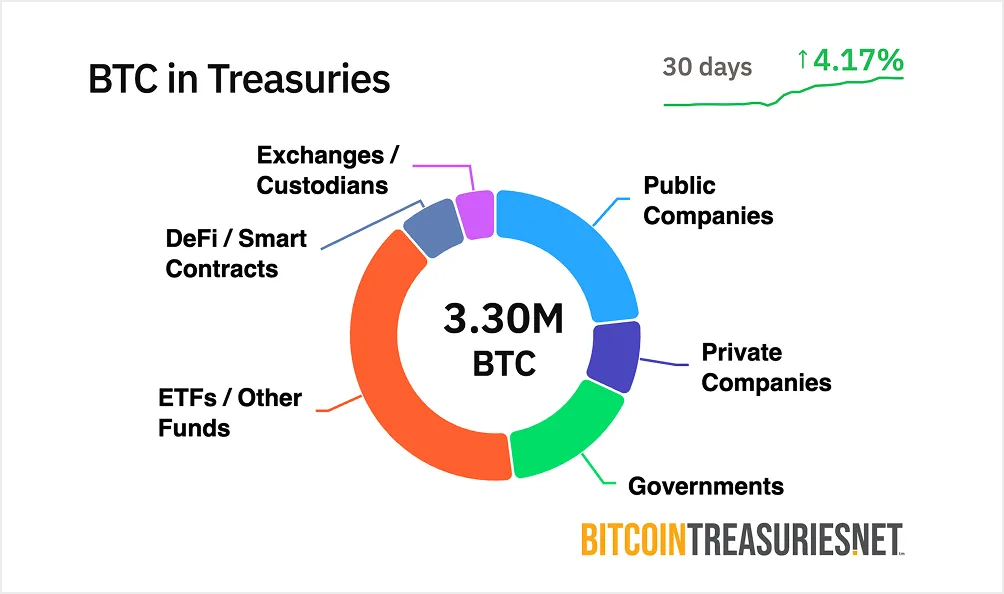

Peki bu neden şimdi önemli? Bitcoin ETF'leri erişilebilirlik problemini çözdü. 2025 3. çeyrek itibarıyla, spot Bitcoin ETF'leri 30,7 milyar doların üzerinde net giriş çekti ve BTC'yi geleneksel portföyler için normalleşmiş bir varlık sınıfına dönüştürdü. Ancak yalnızca pasif maruziyet fırsat maliyetini çözmüyor. Yüz milyonlarca dolarlık Bitcoin tutan kurumlar - artık 200 milyar doların üzerinde BTC kurumsal olarak tutuluyor - diğer hazine varlıklarına benzer getiriler üretme baskısıyla karşı karşıya. Getiri konuşlandırması bir sonraki sınır ve bunu destekleyecek altyapı nihayet çalışır durumda.

Kurumlar Neden Bitcoin Getirisi İstiyor?

Kurumsal finans basit bir prensiple çalışır: sermaye çalışmalıdır. Portföy yöneticileri varlıkları döndürür, pozisyonları hedge eder, vade yapısını optimize eder ve mümkün olan her yerde getiri çıkarır. Yine de çoğu kurumsal Bitcoin varlığı tamamen atıl duruyor – yıllık 10 ila 50 baz puan arasında değişebilen saklama maliyetleri yaratırken sıfır gelir üretiyor.

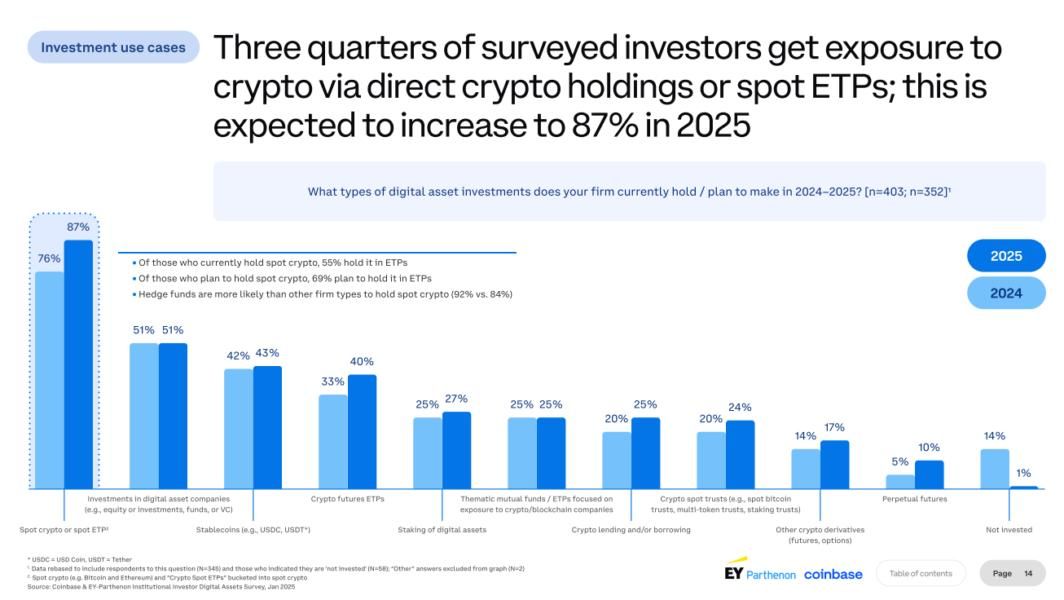

Bu bir paradoks yaratıyor. Anket verileri, kurumsal yatırımcıların %83'ünün 2025'te kripto tahsislerini artırmayı planladığını gösteriyor, ancak büyük çoğunluğun bu varlıkları verimli biçimde konuşlandıracak mekanizmaları yok. Para piyasası fonlarının %4–5 getiri sunduğu ya da kısa vadeli tahvillerin öngörülebilir getiriler ürettiği bir dünyaya alışkın olan haznedarlar için, Bitcoin'i soğuk depoda tutmak, sermayeyi faizsiz bir hesapta park etmek gibi hissettiriyor – fiyat artış potansiyelinden bağımsız olarak.

Fırsat maliyeti katlanılamaz hale geliyor. Bir hazine yöneticisinin açıkladığı gibi: “Bitcoin saklıyorsanız, bu maliyet üzerinde 10–50 baz puan kaybediyorsunuz. Bunu sıfırlamak istiyorsunuz.” Baskı sadece getiriyi maksimize etmekle ilgili değil. Portföy verimliliği, rekabetçi konumlanma ve Bitcoin'in spekülatif rezervler yerine çalışan sermaye işlevi görebileceğini kanıtlama meselesi.

Pasif elde tutma birçok yönden sorgulanıyor. İlk olarak, düzenleyici netlik temel engelleri kaldırdı. 2025'te SEC Personel Muhasebe Bülteni 121'in yürürlükten kaldırılması bankaların müşteri kriptosunu bilançoda tutmasına yönelik caydırıcıları ortadan kaldırırken, CLARITY Act gibi çerçeveler saklama operasyonlarına hukuki kesinlik sağladı. İkinci olarak, kurumsal seviye altyapı olgunlaştı. Saklama sağlayıcıları artık 75 milyon ila 320 milyon dolar arasında sigorta teminatı sunuyor; çok taraflı hesaplama (MPC) güvenliği ve emanetçilik standartlarını karşılayan uyum çerçeveleriyle birlikte.

Üçüncü olarak, rekabet kızışıyor. Bir zamanlar Bitcoin biriktirme stratejileriyle öne çıkan kurumsal hazinedarlar, şimdi bu varlıklardan ek değer nasıl çıkarabileceklerini değerlendiriyor. Bernstein analistleri, önümüzdeki beş yılda halka açık şirketlerin küresel olarak 330 milyar dolara kadar Bitcoin tahsis edebileceğini öngörüyor; bu rakam bugün yaklaşık 80 milyar dolar. Benimseme ölçeklendikçe, getiri konuşlandırmasını ustalıkla yöneten kurumlar, tamamen pasif pozisyonları koruyanlara göre stratejik avantaj elde edecek.

Arz Tarafı ve Getiri Fırsatı

Bitcoin'in mimarisi benzersiz bir getiri dinamiği yaratıyor. Doğrulayıcıların staking ödülleri kazandığı proof-of-stake blok zincirlerinin aksine, Bitcoin'in proof-of-work modeli yerel bir getiri mekanizması sunmuyor. Ağın güvenliği, staking'den değil madencilikten geliyor ve halving olayları yeni arz ihraç hızını kademeli olarak azaltıyor. Nisan 2024 halving'i blok ödüllerini 3,125 BTC'ye düşürdü; bu da önümüzdeki altı yılda yaklaşık 700.000 yeni Bitcoin'in dolaşıma gireceği anlamına geliyor.

Bu kıtlık modeli, Bitcoin'in değer saklama aracı olarak gücü. Ancak uygulayıcıların “atıl BTC problemi” dediği durumu yaratıyor. 200 milyar doların üzerinde Bitcoin kurumsal hazinelerde duruyor ve sıfır gelir üretiyor. Varlığın 1,3 trilyon dolarlık piyasa değeri, kilitli muazzam bir sermayeyi temsil ediyor. Sektör tahminleri, bunun %2'sinden azının getiri üreten stratejiler yoluyla verimli sermaye olarak konuşlandırıldığını öne sürüyor.

Fırsat yapısal. Bitcoin'in oynaklığı önemli ölçüde azaldı – 2023'ten bu yana %75 düşerek, 0,96 Sharpe oranıyla artık altına rakip hale geldi. Bu olgunlaşma, Bitcoin'i daha önce sadece tahvillere veya hazine kâğıtlarına ayrılan sabit getirili tarz stratejilere uygun kılıyor. Kurumsal tahsisçiler BTC'yi giderek yüksek betalı bir spekülasyon değil, risk profiline uygun getiri üretmesi gereken meşru bir hazine varlığı olarak görüyor.

Bitcoin DeFi'ın kilitli toplam değeri son 12 ayda %228 arttı ve zincir üstü getiri için büyüyen bir altyapıya işaret ediyor. Ancak bu faaliyetin çoğu, yerel konuşlandırma yerine Ethereum veya yan zincirler üzerindeki wrapped Bitcoin'i içeriyor. Bitcoin'in piyasa büyüklüğü ile getiri altyapısı arasındaki boşluk fırsat yaratıyor. Bileşebilir protokoller olgunlaştıkça ve düzenleyici çerçeveler netleştikçe, kurumsal Bitcoin getirisi için adreslenebilir pazar, bir sonraki döngüde yüz milyarlarca dolara ulaşabilir.

Kurumsal Konuşlandırma Çerçeveleri ve Zincir Üstü Altyapı

Bitcoin'i getiri için konuşlandırmak, yalnızca kredi protokollerinden ibaret değil. Kurumlar; emanet çözümleri, denetim izleri, düzenleyici uyum ve emanetçilik standartlarını karşılayan şeffaf risk çerçeveleri talep ediyor. Bu gereksinimleri destekleyen altyapı 2025'te dramatik şekilde evrildi.

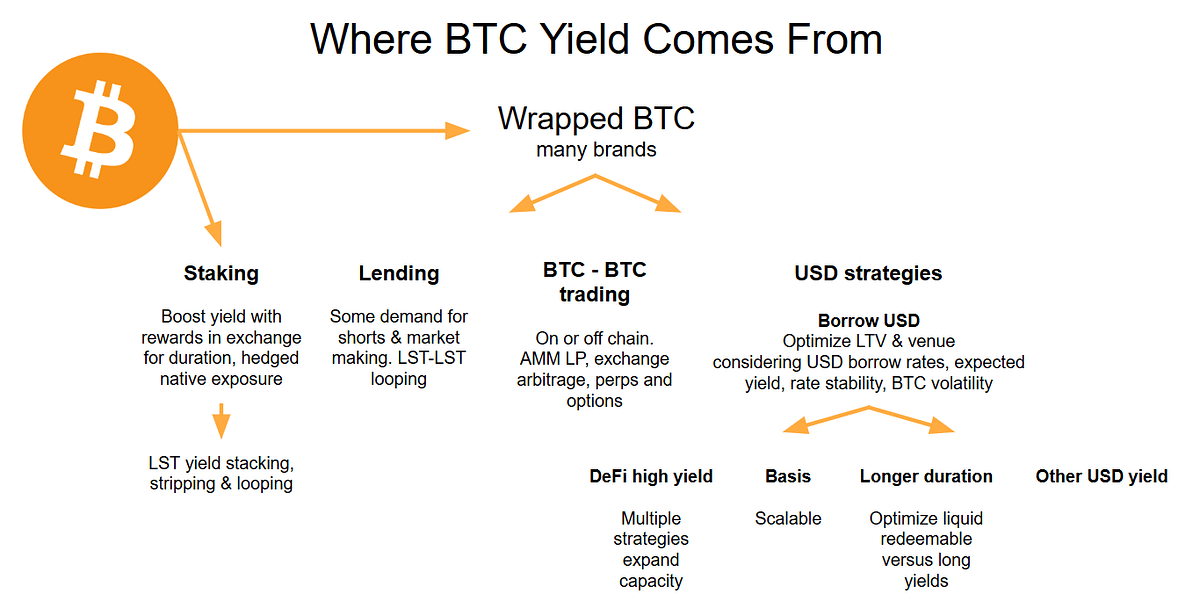

Zincir üstü borç verme en basit konuşlandırma mekanizmasını temsil ediyor. Yaklaşık 44 milyar dolar kilitli toplam değere sahip Aave gibi fazla teminatlı kredi protokolleri, kurumların Bitcoin'i – tipik olarak wrapped BTC (wBTC) olarak – yatırmasına ve borçlulardan değişken getiri elde etmesine imkân sağlıyor. Oranlar, kullanım oranına bağlı olarak %3–7 arasında dalgalanıyor; artan borçlanma talebi dönemlerinde daha yüksek seviyelere çıkıyor.

Mekanikler nispeten basit. Kurumsal bir hazine, wBTC'yi bir kredi havuzuna yatırır. Likiditeye ihtiyaç duyan borçlular, kredi tutarının %150–200'ü değerinde teminat gösterir. Akıllı sözleşmeler, yetersiz teminatlı pozisyonları otomatik olarak tasfiye ederek kredi verenleri korur. Kurum, borçlular tarafından ödenen ve Bitcoin cinsinden olan faizi kazanır. Morpho gibi protokoller bu modeli optimize etti; sıfır ücretli borçlanma sunarken, kasa stratejileriyle kredi veren getirilerini maksimize ederek 6,3 milyar doların üzerinde TVL güvence altına aldı.

Getiri üreten hazineler daha yapılandırılmış bir yaklaşımı temsil ediyor. Doğrudan protokolle etkileşim yerine, kurumlar Bitcoin'i özellikle kurumsal hazineler için tasarlanmış yönetilen getiri ürünleri aracılığıyla konuşlandırabiliyor. Coinbase Asset Management, Mayıs 2025'te Coinbase Bitcoin Yield Fund'ı başlattı ve ABD dışı kurumsal yatırımcılar için Bitcoin cinsinden yıllık %4–8 net getiri hedefliyor. Fon, strateji uygulaması, risk yönetimi ve uyum dâhil tüm operasyonel karmaşıklığı üstlenirken, yatırımcılar yalnızca BTC ile fona girip çıkıyor.

Bu ürünler önemli bir değişimi işaret ediyor. Daha önce, kurumsal hazinelerin getiriye erişmek için kurum içi kripto uzmanlığına ihtiyacı vardı. Şimdi kurumsal yöneticiler, Bitcoin konuşlandırmasını tanıdık fon yapıları, üç aylık raporlama ve emanet gözetimiyle paketlenmiş, anahtar teslim çözümler hâline getiriyor. Fon, tüm ücret ve giderler sonrası net getirileri hedefliyor ve performansı, geleneksel sabit getirili ürünlerle karşılaştırılabilir ve şeffaf kılıyor.

Sabit ve değişken getiri modelleri arasındaki ayrım, risk açısından önem taşıyor. yönetimi. Değişken getiri stratejileri, getirileri piyasa koşullarına bağlar – kredi faizleri talebin yüksek olduğu dönemlerde yükselir, durgun dönemlerde düşer. Buna karşılık sabit getirili ürünler, kullanım oranlarına bağlı olmayan yapılandırılmış ürünler veya türev stratejileri aracılığıyla önceden belirlenmiş getiriler sunar. Sabit yapılar genellikle öngörülebilir gelir akışları yaratmak için covered call yazımı veya basis işlemlerini kullanır, ancak Bitcoin önemli ölçüde değer kazanırsa genellikle yukarı yönlü potansiyeli sınırlarlar.

Bu stratejileri destekleyen altyapı giderek daha sofistike hale geldi. BitGo, Anchorage Digital ve BNY Mellon gibi saklama sağlayıcıları artık çok taraflı hesaplama güvenliği, düzenleyici uyum ve sigorta kapsamı ile kurumsal ölçekli çözümler sunuyor. Bu saklamacılar, donanım güvenlik modülleri ve dağıtık anahtar yönetimi gibi yenilikler sayesinde 2022’den bu yana başarılı ihlalleri %80 oranında azalttı.

Uyum ve denetim gereklilikleri artık sonradan düşünülen unsurlar değil. Önde gelen protokoller, AB’deki MiCA gibi küresel raporlama standartlarıyla entegre oluyor ve kurumların gelişen düzenleyici gereklilikleri karşılamasını sağlıyor. Üç aylık denetimler rezerv kanıtlarını yayımlıyor, yönetişim çerçeveleri protokol parametrelerini yönetmek için çok imzalı DAO’ları kullanıyor ve işlem şeffaflığı teminat sağlığının gerçek zamanlı izlenmesine imkân tanıyor.

Gerçek dünya konuşlandırması hızla ölçekleniyor. MicroStrategy (şimdi Strategy) Bitcoin hazinesi biriktirmede öncülük etmiş olsa da diğer şirketler aktif konuşlandırmaya yöneliyor. Jiuzi Holdings, hazine yönetimi çerçevesinin bir parçası olarak açıkça getiri stratejilerini öngören 1 milyar dolarlık bir Bitcoin hazine girişimi duyurdu. GameStop’un Mart 2025’te dönüştürülebilir borç ihracı yoluyla hazine rezervlerine Bitcoin ekleyeceğini açıklaması, perakendecilerin bile yapılandırılmış Bitcoin maruziyetini araştırdığını gösteriyor.

Birikimden konuşlandırmaya geçiş belki de en net şekilde Strategy’nin evriminde görülüyor. Şirket, Temmuz 2025 itibarıyla 628.000’den fazla BTC tutuyor ve onu dünyanın en büyük kurumsal Bitcoin sahibi yapıyor. Strategy’nin temel oyun planı hâlâ sermaye artırımları yoluyla alım yönünde kalsa da şirket getiri mekanizmalarını araştırmaya başladı. 2027’ye kadar 84 milyar dolarlık sermaye artırımı hedefleyen “$42/42” planı, giderek artan şekilde devasa varlıkları üzerinde getiri üretebilecek konuşlandırma stratejilerini gündeme getiriyor.

Getiri Yöntemleri ve Strateji Türleri

Bitcoin getirisi üretmek için kullanılan mekanizmalar, her birinin farklı risk profilleri, operasyonel gereklilikler ve getiri özellikleri olan çeşitli kategorilere ayrılır.

Piyasa nötr stratejiler, Bitcoin fiyatına yönelik yönlü maruziyet olmadan getiri sağlar. Basis işlemleri, spot Bitcoin satın almayı ve aynı anda vadeli işlem sözleşmelerini shortlamayı içerir ve iki pozisyon arasındaki fiyat farkını yakalar. Durağan piyasa koşullarında bu spread genellikle yıllıklandırılmış %5–10 getiri sağlar. Strateji delta nötrdür – Bitcoin yükselse de düşse de spot ve vadeli fiyatların yakınsamasından kâr eder.

Uygulama, hem spot piyasalara hem de vadeli işlem borsalarına erişim gerektirir. Bir kurum, bir saklama kuruluşu aracılığıyla 10 milyon dolarlık spot Bitcoin satın alıp CME veya Binance gibi platformlarda eşdeğer nominal değerde vadeli işlemleri shortlayabilir. Vadeli sözleşme vadesine yaklaştıkça fiyatı spot ile yakınsar ve kurum basis farkını kâr olarak elde eder. Otomatik botlar oran yakalamayı optimize eder, ancak volatil dönemlerde kaymayı önlemek için icra hızının kritik önemi vardır.

Fonlama oranı arbitrajı benzer şekilde işler ancak vadeli işlemler yerine sürekli swap’leri kullanır. Boğa piyasalarda, sürekli swap long pozisyonları shortlara bir fonlama oranı öder ve bu oran genellikle yıllık %2–5 civarındadır. Kurumlar spot Bitcoin’de long, sürekli sözleşmelerde short pozisyon alarak düzenli fonlama ödemelerini toplar. Fonlama oranları ayı koşullarında negatife dönebileceğinden, bu strateji sürekli izleme gerektirir; aksi takdirde kârlı işlemler zarar yazan pozisyonlara dönüşebilir.

Covered call stratejileri, kurumsal Bitcoin sahipleri için en yaygın benimsenen getiri mekanizmasını temsil eder. Yaklaşım, Bitcoin elde tutarken bu varlıklar üzerine call opsiyonları satmayı ve BTC belirli bir kullanım fiyatının üzerine çıktığında yukarı yönlü potansiyelden feragat etme karşılığında prim geliri toplamayı içerir. Bitcoin’in tarihsel olarak yüksek gerçekleşen volatilitesi – sıklıkla %46’nın üzerinde – onu geleneksel varlıklara kıyasla daha büyük opsiyon primlerine dönüştürür.

Mekanizma basittir. 100 BTC’lik bir hazine, mevcut fiyatın %10 üzerinde kullanım fiyatına ve 30 gün vadeye sahip call opsiyonları satabilir. Bitcoin kullanım fiyatının altında kalırsa kurum primi elinde tutar – bu prim genellikle pozisyon değerinin aylık %2–3’ü kadardır. Bitcoin kullanım fiyatının üzerine yükselirse pozisyon çağrılır, ancak kurum yine de kullanım fiyatından ve toplanan primden kâr eder. BlackRock, Eylül 2025’te iShares Bitcoin Premium ETF başvurusu yaptı ve bu da Bitcoin getiri üretimi için covered call stratejilerine yönelik ana akım kurumsal ilgiyi gösteriyor.

Dezavantajı fırsat maliyetidir. Güçlü boğa piyasalarında covered call stratejileri, yukarı yönlü potansiyelin kullanım fiyatında sınırlandırılması nedeniyle tarihsel olarak dayanak varlığın gerisinde kalır. 2024 başında 100.000 dolarlık kullanım fiyatıyla call satan bir Bitcoin sahibi, BTC bu seviyenin üzerine çıktığında kayda değer değer artışını kaçırmış olurdu. Daha temkinli uygulamalar, hem anlamlı prim toplarken hem de bir miktar yukarı yönlü maruziyeti korumak için (mevcut fiyatın %5–15 üzerinde) kullanım fiyatına sahip out-of-the-money opsiyonları kullanır.

Artık birçok ETF ürünü, hem bireysel hem kurumsal erişim için covered call stratejilerini paketliyor. Ekim 2024’te piyasaya sürülen NEOS Bitcoin High Income ETF, Bitcoin maruziyeti üzerinde katmanlı call satışı yoluyla %22 temettü getirisi sunuyor. Roundhill Bitcoin Covered Call Strategy ETF ise sentetik long pozisyonları haftalık call yazımıyla birleştirerek %4–8 net getiri hedefliyor. Bu ürünler, sofistike opsiyon stratejilerinin kurumsal konuşlandırma için ölçekli biçimde işletilebileceğini gösteriyor.

Yapılandırılmış kredi ve kasa (vault) stratejileri daha karmaşık uygulamaları temsil eder. Ribbon Finance gibi DeFi opsiyon kasaları covered call icrasını otomatikleştirir, volatiliteye göre kullanım fiyatlarını dinamik olarak seçer ve getirileri optimize eder ve algoritmik yönetim yoluyla bunu sağlar. Getiriler yıllık %5–10 aralığındadır; protokol, kullanım fiyatı seçimi, roll yönetimi ve prim toplama dâhil tüm operasyonel karmaşıklığı üstlenir.

Put satan kasalar ise ters yönde çalışır – kurumlar Bitcoin üzerine put opsiyonları satar, prim toplarken opsiyon kullanılırsa daha düşük bir kullanım fiyatından BTC satın alma yükümlülüğünü kabul eder. Bu strateji %4–8 arası getiri üretir ve düzeltmeler sırasında Bitcoin’i iskonto ile edinme potansiyeli sunar. Risk, kurumların, kullanım fiyatına eşit miktarda stablecoin teminatını muhafaza etmek zorunda olmasıdır; bu da başka yerde kullanılabilecek sermayeyi kilitler.

CeFi platformları üzerinden Bitcoin teminatlı kredi verme, farklı risk profillerine sahip daha muhafazakâr getiriler sunar. BitGo ve Fidelity Digital Assets gibi düzenlemeye tabi platformlar, kurumsal olarak incelenmiş borçlulara verilen Bitcoin kredilerinde artık yıllık %2–5 getiri sağlıyor. Bu platformlar, 2022’deki CeFi iflaslarından sonra daha sıkı teminat gereklilikleri, borçlu incelemesi ve kurumsal emanet yükümlülüklerini karşılayan şeffaflık standartları uygulayarak toparlandı.

Risk ve getiri arasındaki ödünleşim temel bir unsurdur. Piyasa nötr stratejiler daha düşük getiriler (%2–10) sunar ancak yönlü maruziyet minimumdur. Covered call’lar daha yüksek gelir (%5–15) üretir ancak değer artışını sınırlar. DeFi kredi verme çift haneli getiriler sağlayabilir ancak akıllı sözleşme riski ve karşı taraf riski içerir. Kurumsal tahsis yapanlar strateji seçimlerini kendi yetki alanlarıyla eşleştirmelidir – temkinli emeklilik fonları düzenlenmiş CeFi kredilerini tercih ederken, daha agresif hazineler DeFi kasalarına veya türev stratejilerine yönelebilir.

Altyapı, Riskler ve Uyum Zorlukları

Getiri üretimi, kurumsal yatırımcıların göz ardı edemeyeceği operasyonel karmaşıklıklar getirir. Bitcoin konuşlandırmasını destekleyen altyapı; saklama, güvenlik, uyum ve risk yönetimi etrafında sıkı gereklilikleri karşılamalıdır – ki bu standartlar, perakende odaklı birçok protokolün sağlayamadığı türdendir.

Saklama temel olmaya devam ediyor. Kurumlar Bitcoin’i şu tür platformlara konuşlandıramaz – ve konuşlandırmayacaktır –özel anahtarların velayetinden vazgeçmelerini veya bu anahtarları ifşa etmelerini gerektiren protokoller. Leading providers use multi-party computation (MPC) technology anahtar parçalarını birden fazla tarafa dağıtarak hiçbir tekil varlığın fonlara tek başına erişememesini sağlar. MPC prevents insider theft even if one key fragment is compromised, çünkü tam bir anahtarın yeniden oluşturulması, birden fazla bağımsız tarafın koordinasyonunu gerektirir.

Cold storage, multi-signature wallets, and hardware security modules kurumsal saklamanın bel kemiğini oluşturur. Soğuk cüzdanlar, özel anahtarları çevrimdışı ve internete tamamen kapalı tutarak uzaktan saldırıları önler. Çoklu imza onayları, işlemleri imzalamak için birden fazla yetkili taraf gerektirir ve tek hata noktalarını ortadan kaldırır. HSM’ler, fiziksel hırsızlık veya içerden gelen ihlallere karşı anahtarları güvence altına alan kurcalamaya dayanıklı kriptografik koruma sağlar.

Denetlenebilirlik ve şeffaflık tartışmaya kapalıdır. Kurumsal yatırımcılar, teminat sağlığına, tasfiye risklerine ve fon akışlarına gerçek zamanlı görünürlük ister. Leading protocols publish quarterly proof-of-reserve audits üçüncü taraflarca doğrulanan bu raporlar, rezervlerin açıkta olan yükümlülüklerle uyuştuğunu garanti eder. Tüm basım, yakım ve işlem verileri zincir üzerinde herkese açık doğrulanabilir olmalı, böylece kurumlar yalnızca operatör beyanlarına güvenmek zorunda kalmadan protokolün ödeme gücünü bağımsız olarak doğrulayabilmelidir.

Yönetişim kontrolleri, yetkisiz işlemleri önler ve protokol riskini yönetir. Multi-signature DAOs collectively manage parameter changes, böylece hiçbir tekil taraf, teminat oranları veya tasfiye eşikleri gibi kritik değişkenleri tek başına değiştiremez. Kurumlar; parametre değişikliklerinde zaman kilitleri, acil durdurma mekanizmaları ve güvenlik olaylarını ele almak için net tırmandırma prosedürleri içeren resmi yönetişim çerçeveleri talep eder.

Düzenleyici uyum, çerçeveler geliştikçe giderek daha karmaşık hale gelir. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. saklama standartlarını, kara para aklamayı önleme gerekliliklerini ve raporlama yükümlülüklerini belirler. New York Finansal Hizmetler Departmanı, kurumsal müşterilere hizmet sunmadan önce kurumların düzenleyici çerçevelere uyumu gösterme zorunluluğunu da içeren, kripto saklama için özel standartlar ortaya koymuştur.

Bitcoin getiri dağıtımındaki riskler anlamlıdır ve aktif olarak yönetilmelidir. Rehipotekasyon – müşteri varlıklarının birden fazla kez ödünç verilmesi – merkeziyetsiz olmayan (merkezi) kredilendirmede hâlen bir endişe kaynağıdır. Kurumlar, saklayıcıların 1:1 rezerv tuttuğunu ve stres dönemlerinde sistemik risk yaratabilecek şekilde açıklanmamış rehipotekasyona girmediklerini doğrulamalıdır.

Karşı taraf temerrüdü en belirgin riski temsil eder. Bir kredi platformu iflas ederse, mevduat sahipleri, teminat düzenlemelerinden bağımsız olarak Bitcoin’lerinin bir kısmını veya tamamını kaybedebilir. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, sofistike platformların bile savunmasız kalabildiğini gösteriyor. Kurumlar, birden fazla saklayıcı ve protokole yayılmalı, felaket niteliğinde kayıplara yol açabilecek yoğunlaşma riskinden kaçınmalıdır.

Varlıklar ve yükümlülükler arasındaki likidite uyumsuzluğu, oynak dönemlerde stres yaratabilir. Bir kurum, anında geri alıma (redemption) izin veren bir kredi protokolüne Bitcoin yatırır, ancak protokol bu varlıkları sabit vadelerle ödünç verirse, bir vade uyumsuzluğu oluşur. Piyasa bozulmaları sırasında, protokol, geri çekme taleplerini karşılamak için yeterli likiditeye sahip olmayabilir ve bu da geri alım gecikmeleri veya askıya almalarına yol açabilir. Institutions should clarify redemption terms upfront and maintain liquid reserves operasyonel ihtiyaçları karşılamak için.

Sarmalanmış Bitcoin ile yerel Bitcoin arasındaki ayrım, risk değerlendirmesi açısından önemlidir. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, Ethereum üzerinde ERC-20 tokenı olarak işlev görür ve BitGo gibi saklayıcılar tarafından tutulan gerçek Bitcoin ile 1:1 desteklenir. Over $10 billion in wBTC circulates across Ethereum-based protocols, BTC sahiplerinin Ethereum üzerindeki kredi, alım-satım ve getiri çiftçiliği olanaklarına erişmesini sağlar.

The wBTC model relies on a federated custody structure burada birden fazla kurum, aracı (merchant) ve saklayıcı olarak görev yapar. quarterly audits verify 1:1 backing, ancak kurumların, saklayıcıların rezervleri kötü yönetmeyeceğine veya iflas etmeyeceğine güvenmesi gerekir. Bu merkezileşme, Rootstock veya Lightning Network gibi Katman 2 çözümlerindeki yerel Bitcoin’in kaçınabildiği riskleri tanıtır; ancak bu ekosistemlerin getiri altyapısı çok daha az olgundur.

Akıllı sözleşme riski, herhangi bir DeFi dağıtımı için geçerlidir. İyi denetlenmiş protokoller bile kötü niyetli aktörlerin istismar edebileceği açıklara sahip olabilir. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, altı veya yedi haneli ödüller sunan aktif hata ödül programları ve stres koşulları altında çalışma konusunda kanıtlanmış bir geçmiş.

Uyum ve denetim çerçeveleri, kurumsal risk komitelerini tatmin etmelidir. Gerçekleşen getiri ile ima edilen getiri şeffaf olmalıdır – bazı protokoller, gerçek nakit getiriden ziyade token ödüllerini içeren yüksek yıllık getiri oranları (APY) reklamı yapar. Sürpriz fiyat kaymaları (slippage), alım-satım maliyetleri ve gas ücretleri, yüksek frekanslı stratejilerde getirileri önemli ölçüde aşındırabilir. Olumsuz piyasa koşullarında maksimum kayıpları gösteren geri çekilme (drawdown) analizleri, kurumların en kötü senaryoları anlamasına yardımcı olur.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, uyum sertifikalı çözümlere yönelik talep tarafından desteklenmektedir. Ancak büyüme, altyapı sağlayıcılarının bu risk ve uyum zorluklarını ölçekli biçimde çözmelerine bağlıdır.

Kurumsal Hazineler ve Kurumsal Tahsisler İçin Bunun Anlamı

Pasif tutmadan aktif dağıtıma geçiş, kurumsal hazine yöneticilerinin Bitcoin maruziyetini nasıl düşündüklerini temelden değiştirir. BTC’yi yalnızca enflasyona karşı korunma veya spekülatif değer artışı aracı olarak görmek yerine, hazineler artık onu diğer likit varlıklarla karşılaştırılabilir getiriler üreten işletme sermayesi olarak ele alabilir.

500 milyon dolarlık nakit benzerlerini yöneten bir kurumsal hazine yöneticisini düşünün. Geleneksel olarak bu sermaye, %4–5 getiri sunan para piyasası fonlarında veya öngörülebilir getiriler sağlayan kısa vadeli ticari senetlerde tutulur. Şimdi bu portföyün %10’unun – 50 milyon doların – Bitcoin’e tahsis edildiğini hayal edin. Sıfır getiriyle, bu BTC, saklama maliyetleri doğururken herhangi bir gelir yaratmaz. Ancak, yıllık %4–6 getiri sağlayan temkinli bir getiri stratejisine dağıtıldığında, pozisyon, Bitcoin maruziyetini korurken hazine gelirine anlamlı katkıda bulunur.

The transformation of digital asset treasuries into working capital birkaç stratejik değişimi mümkün kılar. İlk olarak, Bitcoin tedarikçi sözleşmelerinde ve B2B mutabakatlarında işlev görebilir. Küresel ölçekte faaliyet gösteren şirketler, tedarikçi anlaşmalarını BTC cinsinden belirleyebilir ve döviz dönüşüm maliyetlerini ve mutabakat sürelerini azaltan zincir üstü ödeme raylarını kullanabilir. Bitcoin rezervleri üzerinde üretilen getiri, işletme sermayesinin bir bölümünü dijital varlıklarda tutmaktan kaynaklanan oynaklık riskini dengeler.

İkinci olarak, hazineler, likidite yönetimi için Bitcoin’i teminat olarak kullanabilir. Nakit elde etmek için BTC satmak – vergisel olayları tetikleyerek ve gelecekteki değer artışını kaçırarak – yerine şirketler Bitcoin’i stablecoin kredileri veya kredi limitleri için teminat olarak gösterebilir. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value likidite olarak, uzun vadeli BTC maruziyetini korurken.

Üçüncü olarak, getiri dağıtımı, sermaye tahsisi için opsiyonellik yaratır. Bitcoin varlıkları üzerinden yılda %5 getiri elde eden bir hazine, bu getirileri iş operasyonlarına, hisse geri alımlarına veya ek Bitcoin birikimine yeniden yatırabilir. Birkaç yıl boyunca bileşik etki, pasif tutmaya kıyasla toplam getiriyi önemli ölçüde artırır.

Psikolojik değişim de aynı derecede önemlidir. Bitcoin’i spekülatif gören CFO’lar ve yönetim kurulları, artık onu üretken bir varlık olarak görmeye başlar. Survey data showing 83% of institutional investors planning increased crypto allocations Bitcoin’in, aya yolculuk niteliğinde bir bahis olmak yerine, emanet yükümlülüklerini (fiduciary duties) yerine getirebileceğine dair artan güveni yansıtır. Getiri dağıtımı, kripto-yerel heyecan ile kurumsal risk yönetimi gereklilikleri arasında köprü kurar.

Bitcoin gelir ürettiğinde portföy davranışı değişir. Tahviller veya devlet tahvilleriyle karşılaştırılabilir getiriler elde edebiliyorsa, hazineler rezervlerin daha büyük bir yüzdesini BTC’ye tahsis edebilir. Muhafazakâr bir %2–3 tahsis, risk ayarlı getiriler daha büyük maruziyeti haklı çıkarıyorsa %5–10’a genişleyebilir. Bernstein's projection of $330 billion in corporate Bitcoin allocations by 2030, bu dinamiği varsayıyor - getiri altyapısı olgunlaştıkça, kurumsal Bitcoin iştahı da orantılı olarak artıyor.

Bu etkiler, yalnızca şirket hazineleriyle sınırlı kalmayıp emeklilik fonları, vakıflar ve devlet varlık fonlarına kadar uzanıyor. Bu kurumlar, çeşitlendirme, getiri yaratma ve aşağı yönlü riskten korunma gerektiren katı mandatlar altında trilyonlarca dolarlık varlığı yönetiyor. Bitcoin’in geleneksel varlıklarla korelasyonu ve olgunlaşan getiri altyapısı, onu portföy çeşitlendirmesi için giderek daha cazip hale getiriyor. Aile ofisleri portföylerinin %25’ini hâlihazırda kriptoya ayırıyor ve uyum (compliance) çerçeveleri netleştikçe daha büyük kurumsal havuzların da bunu takip etmesi muhtemel.

Kripto Ekosistemi İçin Görünüm ve Sonuçlar

Bitcoin getiri dağıtımının gidişatı, önümüzdeki 3-5 yıl içinde kripto piyasalarını yeniden şekillendirmesi muhtemel çeşitli gelişmelere işaret ediyor.

Altyapı ölçeklenmesi en yakın vadeli evrimi temsil ediyor. Bitcoin DeFi’nin kilitli toplam değeri (TVL) geçen yıl %228 büyüdü, ancak bu hâlâ Bitcoin’in toplam piyasa değerinin küçük bir kısmını oluşturuyor. Protokoller olgunlaştıkça ve kurumsal benimseme hızlandıkça, zincir üzerindeki Bitcoin TVL’si milyarlardan yüz milyarlar seviyesine yükselebilir. Bu ölçeklenme; kullanıcı deneyiminde iyileştirmeler, Katman 2 çözümlerinde gas ücreti optimizasyonu ve denetimler ile hata ödülleri (bug bounty) yoluyla sürekli güvenlik sağlamlaştırılması gerektiriyor.

Piyasa olgunlaştıkça Bitcoin tabanlı ürünler için getiri eğrileri ortaya çıkabilir. Şu anda getiriler; stratejiye, protokole ve piyasa koşullarına bağlı olarak geniş ölçüde değişiyor. Zamanla kurumsal para akışları, daha öngörülebilir vade yapıları yaratabilir: 3 aylık Bitcoin borç verme oranları, 6 aylık baz işlem getirileri, 1 yıllık yapılandırılmış ürün getirileri gibi. Bu getiri eğrileri fiyat şeffaflığı sağlayacak ve Bitcoin’in çekirdek bir sabit getirili alternatif olarak kullanıldığı daha sofistike portföy inşasını mümkün kılacaktır.

Düzenleyici çerçeveler, Bitcoin getirisine özel olarak hitap edecek şekilde gelişmeye devam edecek. Mevcut rehberlik öncelikle saklama ve spot alım satıma odaklanıyor, ancak kurumsal getiri ürünleri ölçeklendikçe, düzenleyicilerin borç verme, türevler ve yapılandırılmış ürünler için spesifik çerçeveler getirmesi muhtemel. Açık kurallar belirsizliği ortadan kaldırarak benimsemeyi hızlandırabilir; ancak aşırı kısıtlayıcı düzenlemeler faaliyeti yurt dışına veya daha az şeffaf yapılara itebilir.

Bitcoin’in kendisi etrafındaki anlatı, değer saklama aracından verimli teminata doğru kayıyor. Bitcoin altyapıdır, dijital altın değil ifadesi bu dönüşümü yakalıyor. BTC’yi kıymetli metaller gibi durağan varlıklarla kıyaslamak yerine kurumlar, onu gittikçe daha çok borç verme, mutabakat, teminatlandırma ve getiri yaratımını destekleyen çok yönlü bir altyapı olarak görüyor. Bu çerçeve, sermaye piyasalarının gerçekte nasıl işlediğiyle daha iyi örtüşüyor - varlıklar yalnızca değer kazanmakla kalmamalı, aynı zamanda getiri de üretmelidir.

DeFi’nin geleneksel finansla ilişkisi açısından, Bitcoin getirisi en güvenilir köprüyü oluşturuyor. Kurumsal tahsisçiler teminatı, faiz oranlarını ve risk primlerini iyi anlar. Belirsiz protokollerde yönetişim token’ı “farm” etmektense Bitcoin’i %5 faizle ödünç vermeye çok daha rahat yaklaşırlar. Bitcoin DeFi altyapısı geleneksel finans standartlarını - denetim izleri, uyum çerçeveleri, düzenlenmiş saklama - benimsedikçe, zincir üstü finans ile geleneksel finans arasındaki ayrım anlamını yitirecek. Sermaye, risk ayarlı getirinin en yüksek olduğu yere akacaktır.

Sermaye piyasaları, Bitcoin cinsinden veya zincir üzerinde mutabakata bağlanan yeni araçlar görebilir. Şirketler, geri ödemesi BTC ile yapılacak dönüştürülebilir tahviller çıkarabilir. Hazine birimleri Bitcoin cinsinden hazine bonoları sunabilir. Uluslararası ticaretin mutabakat sistemleri Bitcoin altyapısına taşınabilir. Bu gelişmelerin her biri, Bitcoin’in yalnızca bir varlık değil, para işlevi görecek kadar likit ve üretken hâle gelmesi için getiri altyapısına dayanıyor.

İzlenmesi gereken kilit sinyaller arasında büyük kurumsal getiri programı lansmanları yer alıyor. Büyük bir emeklilik fonu Bitcoin getiri stratejileri açıkladığında, bu yaklaşımı yüzlerce diğer kurumsal yatırımcı için meşrulaştırır. Bir devlet varlık fonu Bitcoin rezervlerini yapılandırılmış getiri ürünlerine tahsis ederse, en muhafazakâr sermaye havuzlarının bile BTC getirisini kabul edilebilir gördüğünü gösterir. Her kilometre taşı, bir sonraki kurumsal benimseme dalgası için engelleri düşürür.

Bitcoin tabanlı protokoller için zincir üzerindeki TVL, dağıtım faaliyetinin doğrudan bir göstergesi olarak hizmet eder. Mevcut tahminler, Bitcoin’in %2’sinden azının üretken sermaye olarak kullanıldığını gösteriyor. Bunun %5-10 aralığına yükselmesi, yüz milyarlarca dolarlık yeni dağıtım anlamına gelir; muhtemelen altyapı iyileştirmelerini, getirilerde rekabetçi sıkışmayı ve Bitcoin’in meşru bir hazine varlığı olarak ana akımda kabulünü tetikler.

Getirinin nasıl sınıflandırılacağını netleştiren düzenleyici çerçeveler, önemli ölçüde belirsizliği ortadan kaldıracaktır. Bitcoin borç vermek bir menkul kıymet işlemi midir? Kapalı (covered) alım opsiyonu yazmak belirli tescil gerekliliklerini tetikler mi? Sınır ötesi Bitcoin getiri ürünleri stopaj vergisini nasıl ele almalıdır? Bu sorulara verilecek yanıtlar, kurumsal getiri dağıtımının niş mi kalacağını yoksa standart bir uygulama mı olacağını belirleyecek.

Bitcoin’in fiyat oynaklığı ile getiri yaratımı arasındaki ilişki, ilginç dinamikler oluşturuyor. Daha yüksek volatilite, opsiyon primlerini artırır ve kapalı alım stratejilerini daha kârlı kılar. Daha düşük volatilite ise Bitcoin’i borç verme için teminat olarak daha cazip hâle getirerek borçlanma talebini ve borç verme oranlarını artırabilir. Kurumsal getiri için en uygun volatilite rejimi, fiyat artışı için en uygun olandan farklı olabilir; bu da maksimum yukarı yönlü potansiyel arayan hodler’lar ile gelir optimizasyonu yapan getiri çiftçileri (yield farmer) arasında bir gerilim yaratır.

Son düşünceler

Bitcoin’in atıl bir rezerv varlıktan üretken sermaye altyapısına dönüşümü, kriptonun kurumsal benimseme hikâyesindeki en önemli gelişmelerden birini temsil ediyor. Erişim birinci fazdı ve ETF’ler ile düzenlenmiş saklama ile çözüldü. Getiri ikinci faz ve bunu destekleyecek altyapı artık faal.

Kurumsal tahsisçiler için çıkarımlar açıktır. Bitcoin varlıkları atıl durmak zorunda değil. Muhafazakâr borç verme stratejileri, piyasa nötr türev pozisyonları ve yapılandırılmış getiri ürünleri, geleneksel sabit getirili varlıklarla karşılaştırılabilir getiriler yaratmak için mekanizmalar sunuyor. Risk profilleri farklı ve altyapı daha genç, ancak temel yapı taşları mevcut.

Şirket hazinedarları artık Bitcoin’i spekülatif bir pozisyon yerine işletme sermayesi olarak değerlendirebilir. Üretilen getiri, saklama maliyetlerini dengeler, portföy çeşitlendirmesi sağlar ve sermaye tahsisi için opsiyonellik yaratır. Daha fazla şirket başarılı dağıtım örnekleri sundukça, bu modelin sektörler ve coğrafyalar arasında yayılması muhtemeldir.

Piyasa katılımcıları neye bakmalı? Büyük kurumsal getiri programı duyuruları, ana akım kabulün sinyalini verecek. Bitcoin tabanlı protokollerde zincir üstü TVL büyümesi, gerçek dağıtım faaliyetini gösterecek. Borç verme, türevler ve yapılandırılmış ürünlere açıklık getiren düzenleyici çerçeveler, daha geniş çaplı benimsemenin önündeki engelleri kaldıracak. Bu göstergeler bir arada, Bitcoin getirisinin niş bir strateji mi yoksa standart kurumsal uygulama mı olacağını ortaya koyacak.

Bu evrim önemlidir çünkü Bitcoin hakkındaki anlatı, benimseme rotasını şekillendirir. BTC esasen dijital altın - durağan, değer kazanan ama temelde hareketsiz - olarak görülmeye devam ederse, kurumsal tahsis sınırlı kalır. Muhafazakâr portföyler, önemli miktarda getiri üretmeyen varlıklar tutmaz. Ancak Bitcoin, öngörülebilir, risk ayarlı getiriler üretebilen üretken bir altyapı olarak tanınırsa, hedeflenebilir kurumsal pazar dramatik biçimde genişler.

Bitcoin’in kurumsal benimsemesinin bir sonraki fazı, getiri dağıtımının sürdürülebilir, ölçeklenebilir ve uyumlu olduğunun kanıtlanmasına bağlı. İlk göstergeler, altyapının hızla olgunlaştığını, kurumsal iştahın güçlü olduğunu ve düzenleyici çerçevelerin uyumlu getiri üretimini destekleyecek yönde evrildiğini gösteriyor. Bu dönüşümü erken benimseyen kurumlar için stratejik avantajlar kayda değer olabilir.