Bu hafta küresel piyasalar iki farklı yön arasında çekişme yaşadı. Beklentilerin altında kalan ABD TÜFE verisi (başlıkta aylık %0.1, yıllık %2.4 artış) Federal Rezerv'in yaz bitmeden gevşemeye başlayabileceği umutlarını besledi.

Ancak İsrail'in İran varlıklarına yönelik misilleme saldırıları neredeyse tam zamanında Ortadoğu riskini yeniden ateşleyerek tüccarları petrol arzı korkularını yeniden fiyatlandırmaya zorladı ve potansiyel bir Hürmüz Boğazı tıkanıklığı konuşmalarını körükledi.

Bu iter-çeker ortamda, ABD gösterge endeksleri rekor seviyelerinin %2'si içinde dalgalanırken, enerji maliyetleri marjları kemirdiği için Avrupa endeksleri düştü ve Çin'in ihracat eksiği metal yükselen trendlerini kontrol altında tuttuğu için Asya karışık seyretti. Dolar endeksi, 97.8 seviyesine yakın üç yılın en düşük seviyesine geriledi, daha sonra biraz toparlandı; yatırımcılar altın ve Hazine bonolarında güvenli sığınak ararken, teknoloji ve DeFi tokenlarında risk peşinde koştu.

Hisse Senetleri Özeti

Hisse Senedi Piyasaları Soğuyan TÜFE ve Ortadoğu Şokuna Tepki Veriyor

-

Amerika Birleşik Devletleri: S&P 500, Cuma günü İsrail'in İran saldırısının ardından %1.1 düştü, ancak haftayı neredeyse değişmeden tamamladı ve halen Şubat rekor seviyesinin <%3 altında.

-

Avrupa: Enerji isimleri (Shell %1.9, BP %2.6) STOXX 600'ü korudu, ancak endeks Cuma günü %0.9 düştü ve haftalık kayıp kaydetti; seyahat & eğlence ve otomobiller yüksek petrol ve uçuş sapmaları nedeniyle geriledi.

-

Birleşik Krallık: FTSE 100, Perşembe günü enerji gücü sayesinde 8,884.92 ile rekor kapandı, ancak haftayı kısmen daha düşük tamamladı.

-

Asya-Pasifik: Çip çekişli bir artış, Japonya'nın Nikkei 225'i ikinci haftalık yükselişe yönlendirdi, Hindistan'ın Nifty 50 ve Sensex endeksleri ise %1.1 / %1.3 gerilerken, ham petrol yükselişi, rafinerileri zorladı ve havayolu hisseleri Air India kazası sonrası düştü.

-

Öne çıkan sektörler: Enerji ve savunma küresel olarak daha üstün performans gösterdi; havayolları, otomobiller ve Hint petrol şirketleri dikkat çeken geride kaldı.

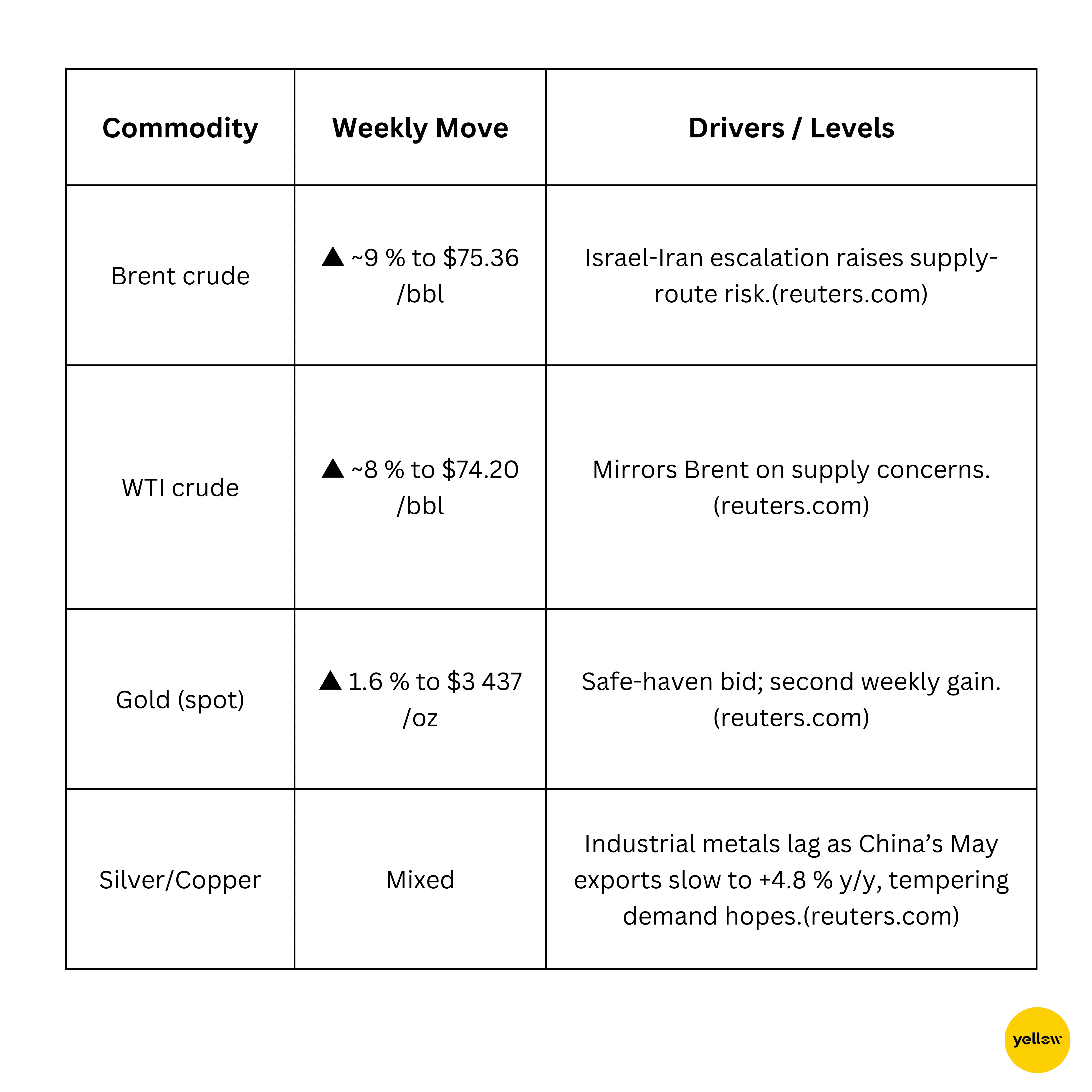

Emtia Kontrolü

Petrol Zirve Yaparken Altın Sığınak Buluyor

Döviz ve Forex Özeti

Dolar Sıçrıyor, Yen Hafta İçin Yine de Kapanıyor

-

DXY, Cuma günü %0.5 artışla 98.2'ye zıpladı, iki günlük düşüşü durdurdu, ancak yine de ikinci düz haftalık düşüş yolunda.

-

JPY, Cuma günü ¥143.9 seviyesine USD karşısında sert düşüş yaşadı, ancak safe-haven akışların artan ve azalan etkisiyle hafta başında elde ettiği neredeyse %1'lik kazancı tersine çevirdi.

-

EUR/GBP, her ikisi de yatırımcıların dolara dönüşüyle %0.4-0.5 kayıplar yaşadı.

-

INR, petrol zirvesi ve geniş dolar gücü nedeniyle düştü.

Merkez-bankası rengi: Fed'i bekleyen piyasalar, getiri yolu ipuçları arıyor ve yen yetkililerinin acı eşiğini sınarken BoJ'un tahvil alım değişikliğini gözlemliyor.

Tahvil Getirileri & Faiz Oranları

Hazırlıklar Jeo-Riske Göre Sallanıyor, Fed Odakta

-

ABD 10 yıllığı, güvenli liman alışları sonrası intraday 4.42% zirvesine uyarak, 4.31% ile bir ayın en düşük seviyesine düştü; haftalık değişim 3 bp'lik mütevazı bir düşüş oldu.

-

Eğri sohbeti: Stratejistler, Fed'in önümüzdeki hafta 4.25 - 4.50% seviyesinde tutmasını beklemekte, ancak yıl sonuna kadar iki indirim fiyatlaması görmekte.

-

Avrupa: Alman Mayıs TÜFE serin 2.1% doğrulandıktan sonra tahviller toparlandı ve ECB yeniden yatırım konuşmaları daraldı.

Kripto & Alternatif Varlıklar

DeFi Tokenları, Kurumlar Alım Yapmaya Devam Ederken Majörleri Geçiyor

-

Bitcoin (BTC) haftalık %3.2, $105.3 K kapanış. Uzun vadeli sahipler geçen hafta $1.47 milyar/gün kar kaydedildi; ancak borsalardaki bakiyeler beş yıllık düşük seviyelerde, arz kıtlığını gösteriyor.

-

Ethereum (ETH) %2.7 artışla $2,520. ABD spot-ETH ETF'leri, 12 Haziran'da $240 milyon absorbe etti ve gün için BTC girişlerini önde bitirerek ETH'in “dijital tahvil” anlatısını pekiştirdi.

-

Aave (AAVE) %8.9 artışla $276. SEC Başkanı Paul Atkins 10 Haziran'da DeFi platformları için bir “inovasyon muafiyeti” önerdiğinde günü %22 artışla kapattı.

-

Uniswap (UNI) %12.7 artışla $7.25. Günlük aktif adresler, tüccarlar memecoinlerden DEX blue chiplerine dönerken 31% haftalık arttı aynı DeFi iyimserliği altında.

-

Kripto-fon AuM, Mayıs ayında $167 milyar rekorunu kırdı, $7.05 milyar net girişle. Global hisse fonlarından $5.9 milyar çıkışa karşılık, kurumlar dijital varlıkları hisse oranı oynaklığına karşı bir koruma olarak muamele ettiği ima ediliyor.

Küresel Etkinlikler & Makro Trendler

Veri & Jeopolitik Büyüme Anlatılarını Çekiştiriyor

-

ABD Mayıs TÜFE: Başlık +%0.1 m/m (yıllık +%2.4) ve çekirdek +%0.1, ocaktan beri en yumuşak. Barınma %0.3 arttı, enerji %1 düştü. Hazine bonolarına gelen alımlarla, 10 yıllık vadeli tahvil faizi 4.31%'e kadar düştü ve eylül indirimi olasılığı %60'a kadar çıktı.

-

İsrail-İran hava saldırıları: İsrail İran füze sitelerine saldırı yaptı, Tel-Aviv üzerinde misilleme drone'lar. Brent ham petrol haftada %12.5 artışla $74.23’e ulaştı, 2022'den beri en büyük sıçraması; S&P-500 E-minileri açılış öncesi %1.7 düştü; altın %1.6 arttı. Küresel petrolün kabaca %20’si artık savunmasız olan Hürmüz Boğazı’ndan geçiyor.

-

Çin Mayıs ticareti: İhracatlar +%4.8 y/y (beklentilerin altında), ithalatlar -%3.4. Soya fasulyesi alımları atiksel olarak %129 arttı, ancak ham petrol ve bakır ithalatları her biri yaklaşık %3 düştü. Bakır vadeli işlemleri haftayı -%2 ile kapattı; AUD/USD %0.7 düştü.

-

Alman HICP: Enflasyon yıllık %2.1 olarak teyit edildi (önceki %2.2'den aşağı). Bund getirileri 5 bp düştü, %2.35’e indi; EUR/USD, ECB'nin sonbahara kadar beklenilen konumda tutulmasını fiyatlayan piyasalarla %0.5 zayıfladı.

Kapanış Düşünceleri

Soğuyan ABD enflasyonu, yıllardır vaat edilen "daha uzun süre yüksek"ten "daha düşük, ancak temkinli" geçişinin nihayet başladığına işaret etse de, petroldeki paralel artış, manşet fiyatların jeopolitika küresel ham petrol akışlarının beşte birini engellerse ne kadar hızlı hızlanabileceğini hatırlatıyor. Enerji ve savunma hisse senetleri talebi emdi, ancak faiz hassasiyeti yüksek teknoloji ve enerji kurumları şaşırtıcı bir şekilde dirençli olduğunu kanıtladı ve marketin nihai bir politika değişikliğine ne kadar inandığını vurguladı.

Aynı zamanda, Avrupa döngü hisselerindeki zayıflık ve gelişmekte olan pazar para birimleri yüzeyin altında çatlaklar oluştuğunu ima ediyor. DXY'nin düşüşü ABD getirisinin azalmakta olduğunu göstermişti, ancak aynı zamanda maddi varlık yükselişçilerine taze cephane verdi: altın iki haftanın en yüksek seviyesine ulaştı; Bitcoin %3'ten fazla arttı ve spot-ETH ETF'leri, küçük bir Cuma tersine dönüşünden önce on dokuzuncu gününde net girişler kaydetti.

Geleceğe bakıldığında, gelecek Çarşamba Fed'in nokta dağılımı ve OPEC+'ın stratejik rezervlere dair herhangi bir sözü rallinin genişleyip genişlemeyeceğini veya geri çekilip geri çekilmeyeceğini belirleyecektir. Karşıt bir yaklaşım olarak: Brent petrolleri $80 üzerinde kalırsa ve çekirdek TÜFE %3'ün altındaysa, nadir bir "iyi enflasyon, iyi büyüme" penceresi görebiliriz; bu kısa süreli ama güçlü bir şekilde, küresel hisse senetlerini yaz likiditesinin azalmasından önce yeni zirvelere itebilir. Yatırımcılar için bu durumda çevik kalmak demek: enerjiye bir parmak sokmak, Hazine bonolarında ve altında koruma sağlamak ve kaliteli DeFi isimlerinde sessiz bir birikimi ihmal etmemek anlamına geliyor.