Hisseler bu hafta rekor seviyelere ulaştı, petrol fiyatları uçuruma düşerken, varlık sınıfları arasındaki anlatıların nasıl keskin bir şekilde farklılaşabileceğinin altını çizdi.

AI liderliğindeki teknoloji ivmesi ve denizaşırı girişlerin artması ABD ve Asya'daki gösterge endeksleri yukarı taşırken, Avrupa küçük kazançlar elde etti. Emtialarda, OPEC+ arz artışı söylentileri Brent ve WTI'yi neredeyse iki yılın en kötü haftalık düşüşüne itti ve enerji şirketlerini aşağı çekti. Beklenenden daha yumuşak ABD çekirdek-PCE baskısı, Hazine getirilerini ve doları aşağı çekerek, "erken kesim" konuşmalarını yeniden başlattı ve riskli varlıklara daha fazla oksijen sağladı. Bu sırada, Bitcoin yeni döngü zirveleriyle flört ederken, BTC hakimiyetindeki artışın pisti temizleyip temizlemediği veya onu doldurup başkalarına yer açıp açmadığı tartışılıyordu.

İşte 23 – 29 Haziran 2025 arasındaki haftanın çapraz-aktif puan tablosu ve buna şekil veren güçler.

🟨 Hisse Senetleri Özeti

Gümrük Tarifesi Endişelerine Rağmen Hisse Piyasaları Rekor Yüksekliklere Ulaştı

-

S&P 500 Cuma günü rekor düzeyde 6,173 (+%2,4 haftalık) kapandı, Nasdaq ise AI yongaları (Nvidia +%1,8) ve Nike'ın olumlu gelir tahmini sayesinde %15 yükselmesiyle yeni bir zirveye ulaştı. Enerji, ham petrol düştükçe geride kaldı.

-

FTSE 100 haftalık 0,4% artış ile 8,799'a ulaşarak defansiflerden destek aldı ancak sterlin gücü ihracatçıları sınırladı.

-

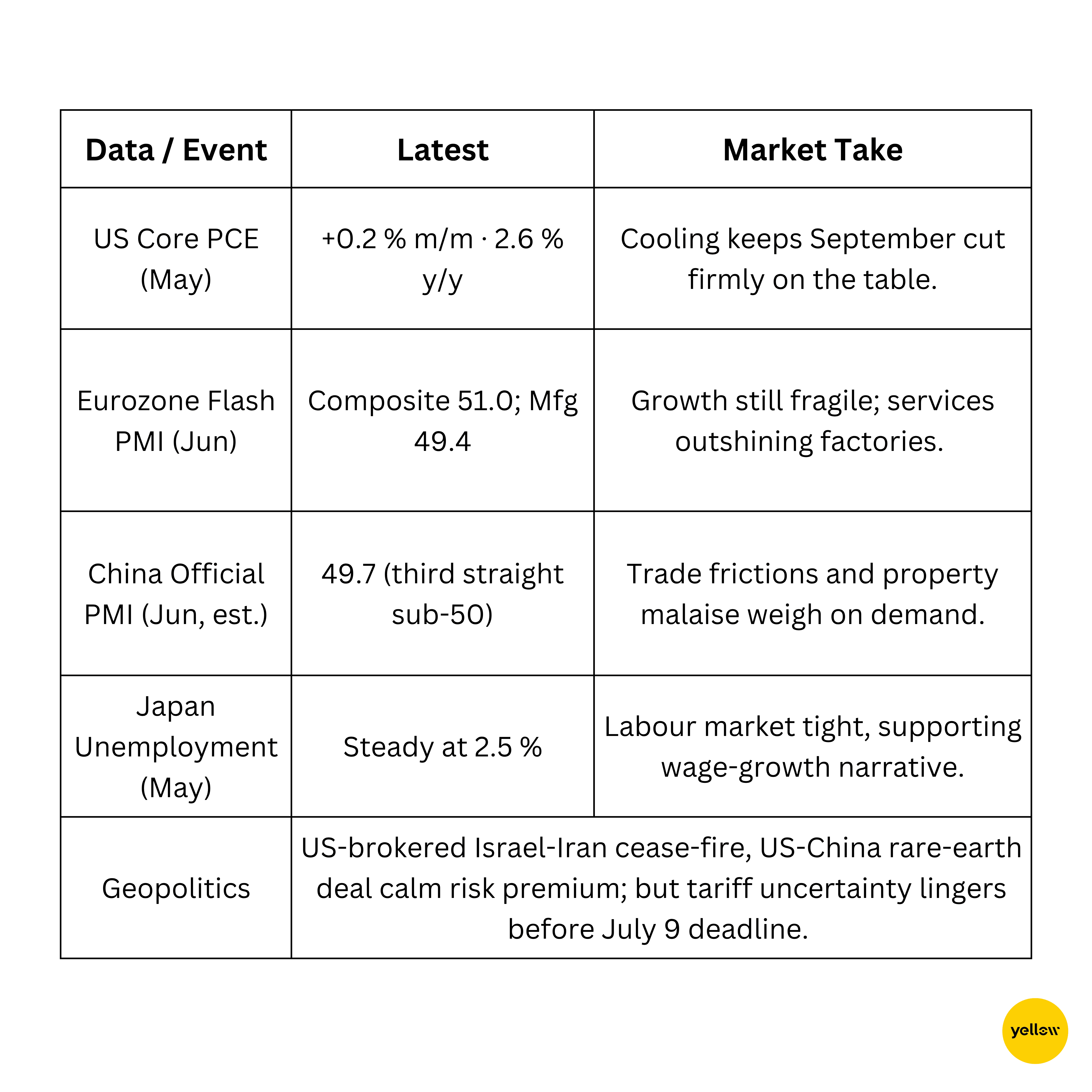

Japon Nikkei Ocak ayından beri ilk kez 40,000'in üzerine çıkarak, hafta sonunda %3 artış sağladı, tarife endişelerinin azalması ve ABD-Çin nadir toprak anlaşması sayesinde.

-

Nifty 50, FII girişleri dönmesiyle %2,4 artarak 25,638'e ulaştı; kazananlar arasında Jio Financial (+%3,5) ve ICICI Bank (+%1,6) yer aldı.

-

HDB Financial’ın 1,5 milyar ABD dolarlık halka arzı 2 kat talep gördü, Micron’un olumlu tahmini ise AI-donanım hissiyatını canlandırdı.

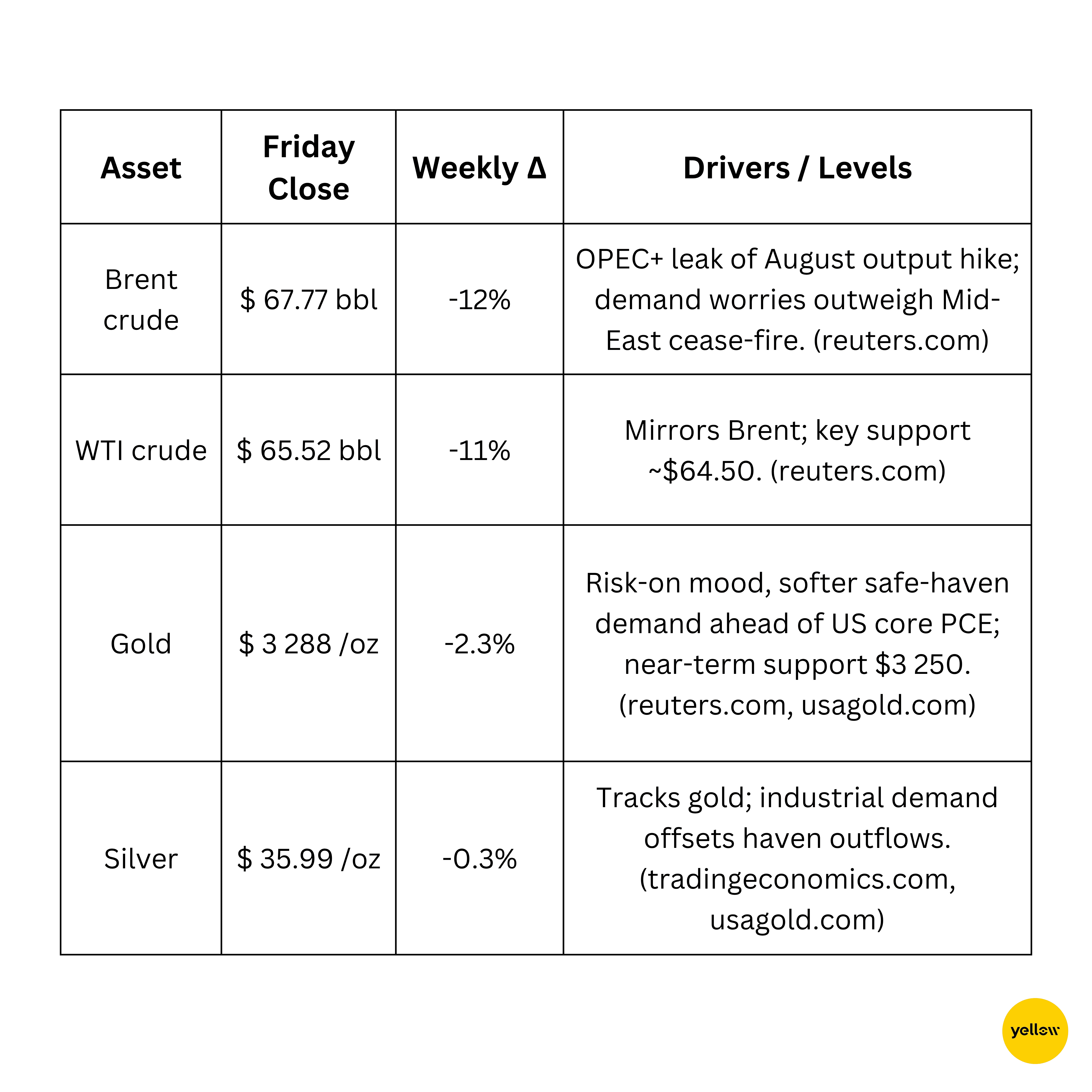

🟩 Emtia Kontrolü

OPEC+ Arzı Konuşmaları İle Petrol %12 Düştü; Altın Zayıf

Bakır, Çin'in emlak bağlantılı talep için daha fazla teşvik sinyali vermesiyle, 8,800 desteğini koruyarak sabit kaldı.

🟦 Döviz & Forex Anlık Görünümü

Fed-Kesim Bahislerinde Dolar Endeksi 3½ Yılın En Düşüğüne Geriledi

-

DXY: 97,5'in altına düştü (-%0,8 haftalık) çünkü tüccarlar Powell'ın güvercin halefini ve 63 bp gevşeme döngüsünü Eylül'den itibaren fiyatlandırıyor.

-

EUR USD: Beklenenden iyi Euro Bölgesi flaş PMI'leri ve Temmuz sonrası faiz-kesintisi ihtimallerinin azalmasıyla 1,17'ye güçlendi.

-

USD JPY: Yen, ABD getirilerinin düşmesi ve ay sonu ihracatçı akışları ile 147'den 144,6'ya güçlendi.

-

USD INR: Yüklü FII hisse girişleri sayesinde rupide %0,7 artış yaşandı ve 85,48'de tamamlandı.

🟥 Tahvil Getirileri & Faiz Oranları

Küresel Getiriler Daha Fazla Kesim Kokusu Aldıkça Düştü

- ABD 10 yıllık hafta sonunda %4,39'a (-6 bp haftalık) Trump bir sonraki Fed başkanının "faiz kesimlerinden yana olması gerektiğini" söylediğinde, 2025'te >50 bp'yi fiyatlandıran vadeli işlemleri pekiştiriyor.

- 2 yıllık/30 yıllık eğim %3,30 ve %4,85'tir ve eğriyi hafifçe daraltmaktadır.

-

Euro bölgesinde, Bund getirileri Lagerd'ın Haziran ayındaki kesintiden sonra ara vereceği sinyalini vermesiyle 3 bp düşerek %2,18'e geriledi.

-

ABD çekirdek PCE aylık %0,2 arttı, hâlen hedefin üzerinde, Temmuz kesim ihtimallerini zayıf tutuyor.

🟪 Kripto & Alternatif Varlıklar

Bitcoin $108 K'ya Dokundu; Politik Rüzgarlar, Güvenlik Engelleri

-

Fiyatlar: BTC $107,4 K (+%1,4 haftalık); ETH $2 427 (-%0,7). Toplam kripto pazar değeri $3,29 trilyon.

-

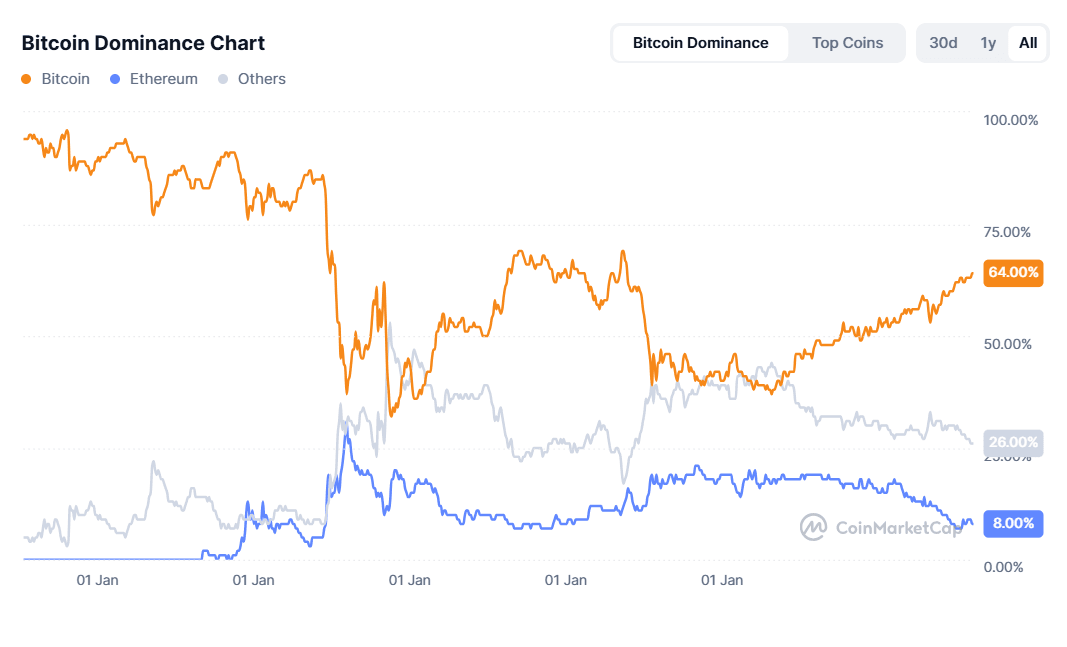

Makro tema: BTC hakimiyeti %64'de, yatırımcıların yüksek beta oyunlarına (Arbitrum, Bonk, Sonic'i izleyin) döndüğü “alt sezon” dedikoduları başladı.

-

Düzenleme: ABD Senatosu, aylık rezerv açıklamaları gerektiren GENIUS Yasası'nı geçirdi, bu da kripto endüstrisi için bir zaferdir.

-

Güvenlik: İlk yarıdaki kripto hırsızlıkları rekor $2,1 milyara ulaştı, Kuzey Kore’nin $1,5 milyar Bybit istismarı öncülüğünde, zincir üstü sigortaya talebi artırdı.

🔶 Küresel Olaylar & Makro Trendler

Karışık Makro Sinyalleri; Çin Yumuşuyor, ABD Enflasyonu Soğuyor

Kapanış Düşünceleri

Haziran'ın son haftası, borsa için rekorlar getirirken, ham petrol iki yılın en keskin haftalık kaybını yaşadı. Düşen reel getiriler, güç kaybeden dolar ve daha dost merkezi banka atama beklentileri küresel risk iştahını destekledi. Ancak ayrışmalar genişlemekte:

-

Sektör rotasyonu: AI donanımı ve tüketici isteğe bağlı ürünleri ABD'nin kazançlarına öncülük ederken, ham petrol ile birlikte petrol devleri geri çekiliyor.

-

Bölgesel dağılım: Japonya ve Hindistan, tarifeler detente Asya ihracatçılarına fayda sağladıkça ve FII akımları yüksek büyüme gösteren EM'leri kovalarken Avrupa'yı geçmeye devam ediyor.

-

Çapraz varlık sinyalleri: Yumuşayan altın ve tahvil getirileri, güvenli liman talebinin azalmasını yansıtıyor, ancak büyüyen kripto hırsızlıkları ve Çin'in 50'nin altında kalan PMI'ı, kuyruk riski primlerini canlı tutuyor.

Önemli Q2 kazançlarının ve 9 Temmuz tarife son tarihinin yaklaşmasıyla, tüccarlar likiditeyle beslenen momentumu politika mayınlarına karşı dengelerken Temmuz ayına giriyor. Çeviklik şart — yaz anlatısı hızla "kırılma"dan "sarsılma"ya dönüşebilir.