Küresel piyasalar haftayı rahatlama ve endişe arasında ince bir çizgide geçirdi. Washington’un temyiz mahkemesi duruşu, Başkan Trump’ın “Kurtuluş Günü” tarifelerini ayakta tuttu, ticaret riskini yeniden canlandırarak yatırımcıların daha serin bir ABD PCE baskısı ve 2023’ten bu yana en iyi ayında olan S&P 500’ü neşe içinde karşılarken. Wall Street, Nvidia’nın muhteşem beklentileri nedeniyle AI çiplerine dönerken, Asya’daki duyarlılık düştü: fabrika ölçümleri Çin’in PMI’sı için 50’nin altındaki başka bir okuma sinyali verirken, Japon hisse senetleri otomotiv ihracatı korkularıyla çöktü.

Avrupa, beklenenden daha güçlü bir İngiltere enflasyon sürprizi ile BoE’nin daha hızlı gevşeme söylemleri arasında dengeyi sağladı, sterlin güçlenirken faiz indirimi zamanlaması netleşmedi. Emtialar benzer bir iki yol hikayesi anlattı: OPEC+, Temmuz ayında yeni bir arz artışıyla devam etti, bu da ham petrolün sıçramasını sınırlandırırken, Avustralya perakende zayıflığı ve yumuşak ABD harcama verileri küresel dezenflasyonun hala bir şansı olduğunu umuyordu.

Hisse Senedi Özeti

Hisse Senedi Piyasaları Tarife Dalgalanmasına ve Karışık Makro Verilere Tepki Veriyor

-

Amerika Birleşik Devletleri: S&P 500, hafta boyunca ≈%1,9 kazandı, AI çiplerinin gücüyle desteklenerek 5,912 seviyesinde kapandı ve Şubat ayının rekoruna %3,8 kadar yaklaştı, hatta tarife başlıkları gün içi dalgalanmalara sebep oldu. Nasdaq’ın Mayıs ayındaki %9,6’lık artışı 2023’ten bu yana en iyi aydı.

-

Avrupa: Londra’nın FTSE 100 endeksi yaklaşık %0,1 düşüşle 8,772’de kapandı, JD Sports gibi perakendeciler tarife maruziyeti endişeleri nedeniyle düşerken, savunma akışları sayesinde hizmet sektöründe üstün performans gösterildi.

-

Asya-Pasifik: Japonya’nın Nikkei 225 endeksi, ABD tarifelerinin tekrar uygulanmasıyla teknoloji ve otomotiv hisselerinin satılması sonucunda haftalık %1,3 düşüşle 37,965’te sona erdi.

-

Hindistan: Nifty 50, Mayıs rallisinden sonra kâr realizasyonunun ardından otomotiv isimleri tarafından çekilen %0,68 düşüşle 24,751’e geriledi. Navia

Dikkat Çeken Hareketler ve Olaylar:

-

Kazananlar: ABD yarı iletkenleri (Nvidia +%4 haftalık) AI sunucu talebi nedeniyle.

-

Kaybedenler: Asya otomotiv üreticileri (Mazda −%3.5, Kia −%3.8) tarife şoku nedeniyle.

-

Bu hafta büyük bir halka arz fiyatlandırılmadı, ancak ABD mali reform manşetleri anlaşma boru hatlarını temkinli tuttu.

Emtia Kontrolü

Petrol, 63 Dolar Civarında Dururken Altın Rekor Yükseklerden Soğuyor

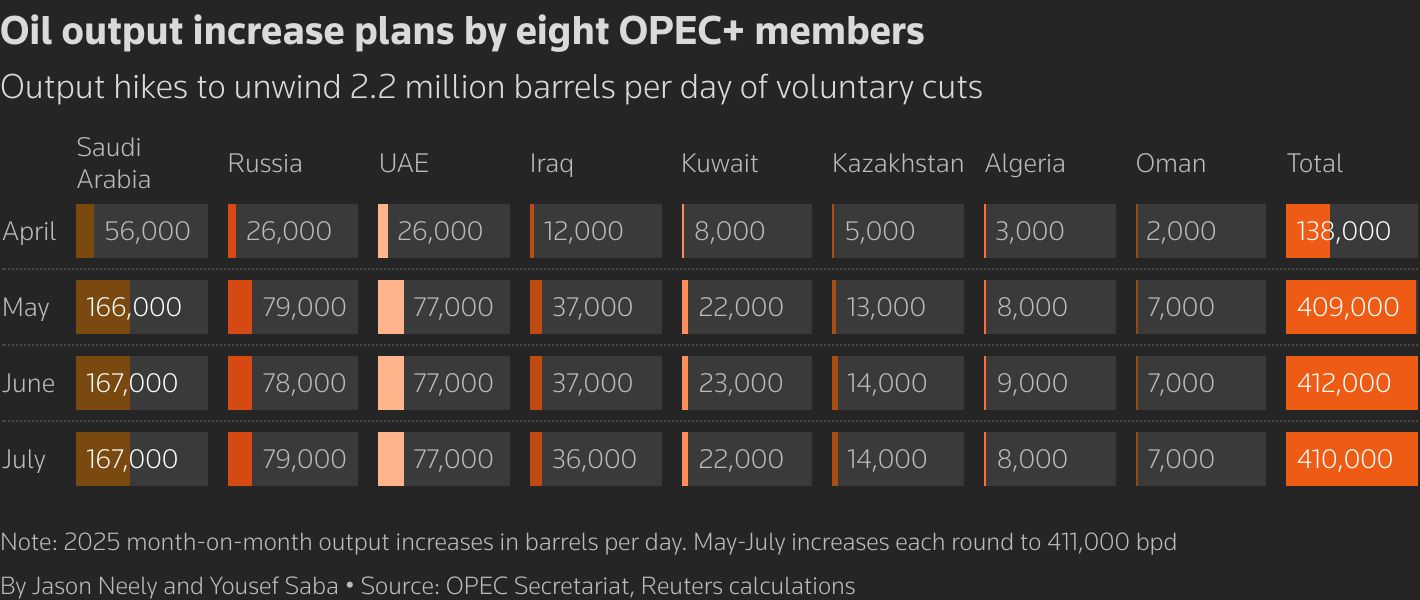

- Ham petrol: Brent vadeli işlemleri hafta boyunca %0,9 gerileyerek varil başına $62,78’de kapandı. OPEC+ Temmuz ayında taze bir 411 bin varil/gün artışı doğruladı, fiyatın üzerinde hacmi öncelik vererek kazancı sınırlandırdı.

-

Altın: Dolar güçlenirken, üç haftalık kazanma serisini sona erdiren altın fiyatları haftanın ortasında $3,318 seviyesine ulaşarak $3,289’a geriledi. Gümüş ons başına $33’ün üzerinde kaldı.

-

Endüstriyel metaller ve toplu: Asya’da termal kömür göstergeleri, Endonezya ihracatının YTD %12 düşmesiyle dört yılın en düşük seviyelerine geriledi ve LNG boğalarını zayıflattı.

-

İzlenen anahtar seviyeler: Brent $60 (destek) / $66 (direnç); Altın $3,250 (destek) / $3,400 (direnç).

Para Birimi ve Döviz Anlık Görüntü

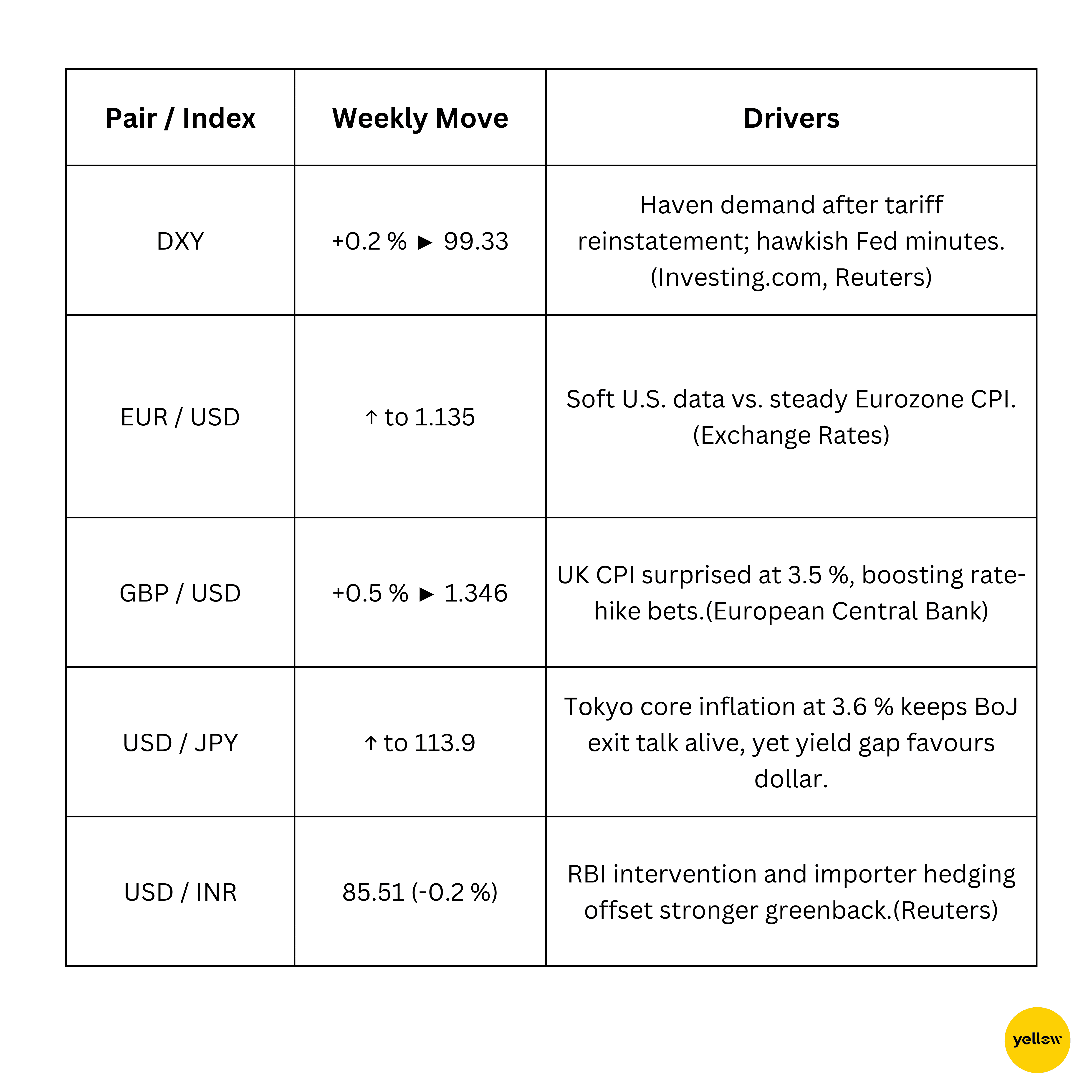

Dolar Endeksi Yükselirken; Sıcak İngiltere Tüfe Verisi Sterlini Yükseltiyor

Tahvil Getirileri ve Faiz Oranları

Fed Dakikalarındaki Şahin Ton Sonrası Getiriler Yükseliyor, ECB Temkinli Kalmaya Devam Ediyor

-

ABD Hazine Tahvilleri: 10 yıllık getirisi, temmuz ayı sonundaki FOMC üyelerinin "zor ticaret açmazlarına" dikkat çektiği dakikaların ortaya çıkmasıyla hafta içinde ~6 bp artarak 4.41% seviyesinde sona erdi.

-

Avrupa: Almanya 10 yıllık Bund’lar, Euro Bölgesi enflasyonun %2.1’de tutunması üzerine pek değişmeyerek 2.50% seviyesinin biraz üzerinde kapandı.

Kripto ve Alternatif Varlıklar

Bitcoin $104 k Çizgisini Koruyor; Altcoinler Politika Başlıklarında Dalgalanıyor

-

Bitcoin (BTC): Haftalık %2,1 düşüşle başladı, ancak tarife kaynaklı tasfiyelerin neredeyse 1 milyar dolarlık uzun vadeli pozisyonları silmesinin ardından $104 k’nın üzerine yeniden çıktı.

-

Ethereum (ETH): $2,633’a düştü (-%1.8 haftalık) alıcıların $2,600 desteğini savunduğu bir ortamda.

-

Makro anlatı: Başkan Yardımcısı JD Vance’in Bitcoin 2025 konuşması ve Beyaz Saray sabit para yasası için yaptığı baskı düzenleyici duyarlılığı yapıcı tutarak olumsuzluğu sınırladı.

Küresel Etkinlikler ve Makro Trendler

Tarifeler Ticaret Görünümünü Bulandırıyor; Farklılaşan Enflasyon Yolları

-

Tayvan merkez bankası, ABD Hazine tahvillerinin hala "sağlam" bir yatırım olduğunu ve doların rezerv para birimi tacının güvende olduğunu belirterek dolar-sonrası bir düzen hakkında spekülasyonları soğuttu.

-

Çin’in resmi imalat PMI endeksi 50 puanlık genişleme çizgisinin altında 49,5’te kaldı, yama toparlanmasını vurguladı ve yeni Pekin teşvikleri çağırdı.

-

IMF, şişen küresel borç ve opak gayri banka tahvillerinin 80 trilyon dolarlık hükümet tahvil piyasasında likiditeyi tehdit ettiğini belirterek, politika yapıcıları güvenlik önlemlerini güçlendirmeye çağırdı.

Kapanış Düşünceleri

Varlık sınıfları arasında fiyat hareketine bakıldığında daha çok rotasyon hissedilmişti. Çip üreticileri, enerji kâşifleri ve seçilmiş defansifler, yatırımcıların riski ne tamamen terk ettiklerini ne de tamamen kucakladıklarını göstererek akışlar çekti. Otomobiller ve ihracatçılar baskı noktaları olmaya devam ederken, Çin’in tıkanan PMI’si önümüzdeki çeyrekte döngüsel varlıklar için başka bir ters rüzgar ekliyor. Makro veriler karışık bir mesaj verdi: Başlık enflasyonu Amerika Birleşik Devletleri'nde hafiflerken, İngiltere ve Japonya'daki yapışkan okumalar “dezavanataj yolculuğunun” son kilometresinin zorlu olacağını uyarıyorlar. Artan politika farkı ve yeniden canlanan ticaret gerilimlerinin yan yana gelmesi, çapraz varlık korelasyonlarında daha dalgalı ipuçları gösteriyor; getiri eğrileri Fed zamanlaması ve tarife son oyunu hususunda netlik çıkana kadar istikrarlı bir çapa bulamayacak gibi görünüyor.

Gözler ABD’nin tarım dışı bordrolarına ve resmi Çin PMI açıklamasına çevrildi. Zayıf bir iş raporu ve 50’nin altında başka bir Çin okumasıyla eşleşirse senkronize parasal destek olasılıklarını güçlendirebilir ki bu, hisse senedi boğalarını memnun edecektir. Tam tersine, istihdamda herhangi bir yukarı yönlü sürpriz veya şahin Fed tonu, şirket kazanç momentumunun erken zirve işaretleri gösterdiği sırada doları yükselişini sürdürebilir ve küresel finansal koşulları sıkılaştırabilir. Kısacası, AI altyapısında, seçici emtialarda ve yüksek kaliteli bilançolarda fırsat hala var, ancak likidite ve politika yanlış adımları etrafında kırmızı bayraklar da mevcut.