Bu hafta, küresel finans piyasaları ABD'nin dayanıklı ekonomik verileri, merkez bankalarının ses tonlarındaki değişimler ve kaynayan jeopolitik gerginlikler sonucunda hareketlendi. ABD hisseleri, beklenenden güçlü gelen istihdam verileri ve düşen ticaret endişeleriyle yeni zirvelere yükselirken, Avrupa piyasaları ise ECB’nin faiz indirimi ve politika duraklatmasının ardından daha temkinli bir ton aldı.

Asya piyasalarında ise Japon borsaları zayıf yen nedeniyle yükselirken, Çin ve Hindistan’dan kısmi sanayi talep toparlanması sinyalleri geldi.

Yatırımcı duyarlılığı güçlü kurumsal karlar ve dayanıklı iş gücü piyasaları ile temkinli bir şekilde iyimserliğini korudu, ancak ABD para piyasası fonlarına yapılan büyük girişler, tüm yatırımcıların risk iştahındaki artışa tamamen katılmadığını gösterdi. Yaz sıcağı başladıkça, piyasalar tırmanma hevesinde, ancak ticaret, politika belirsizliği ve aşırı değerlemelere dair artan risklere dikkat ediyor.

Hisse Senedi Özeti

Hisse Senedi Piyasaları Güçlü İstihdam Verileri ve Ticaret Endişelerinin Azalmasına Tepki Veriyor

- ABD: S&P 500, sağlam Mayıs istihdam verileri ve soğuyan ticaret gerilimleri ile ilk kez 6,000 seviyesini aştı. Dow (+%1,2) ve Nasdaq (+%2,2) da kazançlarını genişletti.

-

Avrupa: Euro STOXX 50, ECB'nin güvercin tonu ve avro bölgesindeki enflasyonun hafiflemesi sayesinde +%0.36 arttı.

-

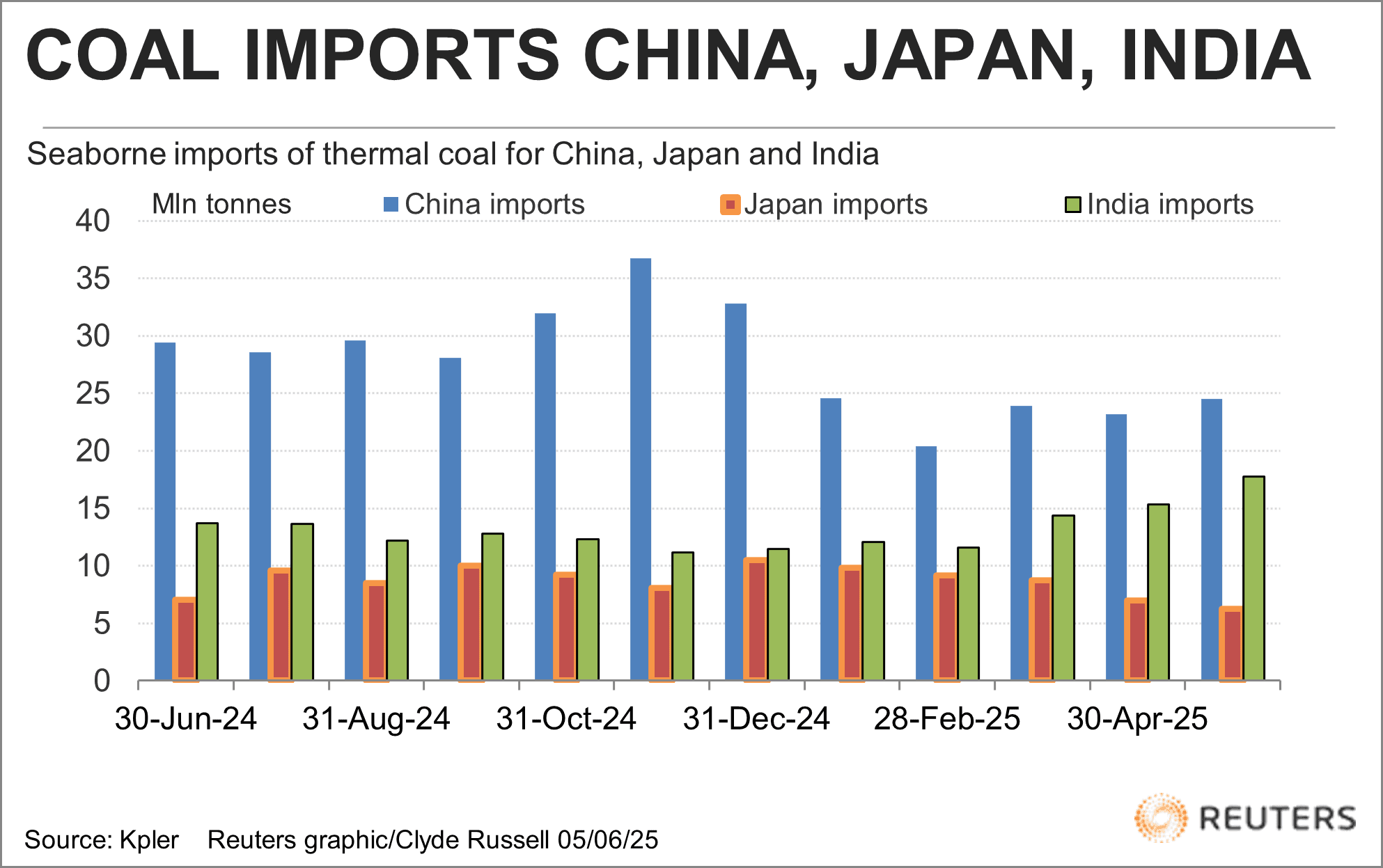

Asya: Nikkei 225, güçlü kurumsal kazançlar ve zayıflayan yen nedeniyle %0,50 yükseldi. Çin ve Hindistan, kömüre artan talep gösterdi ve sanayi faaliyetlerinin istikrara kavuştuğuna dair işaretler sundu.

-

Sektörler: Teknoloji ve tüketici malları, yapay zeka tarafından desteklenerek ABD kazançlarına öncülük etti (+%20 ve +%8 Y/Y EPS). Finansal sektör, artan dikkatle beraber fon çıkışları gördü.

-

Akışlar: ABD para piyasası fonlarına Aralık 2024'ten bu yana en büyük giriş olan 66 milyar dolar girişi, hisse senetlerinden ise 7,4 milyar dolar çıkış oldu.

ABD hisse senedi, tahvil ve para piyasası fonlarına haftalık akışlar ($ milyon cinsinden)

- Halka Arzlar/Kazançlar: Yüksek ileriye dönük EPS tahminiyle desteklenmiş güçlü 1Ç kazançları (%12,5 Y/Y S&P 500), hisse senedi gücünü destekledi.

Emtia Kontrolü

Petrol Yükselirken, Daha Güçlü Dolar ile Altın Düştü

-

Brent Ham Petrol: Orta Doğu gerilimleri ve yaz talebi görünümü ile %0.27 artarak 66,65 dolara yükseldi.

-

Altın: USD'nin güçlendirilmesi ve yükselen hisse senetleri nedeniyle %0.44 değer kaybederek 3,308,20 dolara geriledi.

-

Bakır: Çin sanayi talebindeki yavaşlama endişesiyle %0.55 düşerek 875,40 dolara indi.

-

Soya Fasulyesi: Küresel mısır ticaretindeki dinamiklerin değişmesiyle hafif kazanç (+%0.07) elde etti, Brezilya’nın rekor mahsulü ABD'nin ihracatını baskılayabilir.

-

Kömür: Asya termal kömür ithalatında toparlanma (Çin + Hindistan), ancak fiyatlar 4 yıllık düşük seviyelerde kalmaya devam ediyor. Avustralya 5.500 kcal/kg kömür ise ton başına 66,84 dolara düştü.

Çin, Japonya, Hindistan’ın deniz yoluyla termal kömür ithalatı

Döviz ve Forex Görünümü

Dolar Küresel Sinyaller Arasında Sağlam Kalıyor

-

USD Endeksi: Sağlam ABD istihdam verileri ve para piyasalarına girişlerle desteklenerek durağan kaldı.

-

EUR/USD: ECB faiz kesintisi ardından duraklama sinyali verdikten sonra hafifçe %0.04 düşerek 1,1391'e indi.

-

GBP/USD: Politik gürültü ve temkinli BoE görünümü ortasında %0.03 düşerek 1,3521’e indi.

-

JPY/USD: Zayıf yen eğilimi devam ediyor (-%0.01), şimdi 0.0069, Japon hisselerine yarar sağlıyor.

-

CNY/USD: Devam eden ticaret sürtüşmeleri ve yumuşayan yerli veri nedeniyle hafif hareket (-0.01%).

-

Akışlar: Temkinlilik, sermayeyi USD cinsinden varlıklara yönlendirdi; ABD para piyasası fonlarına 66 milyar dolar giriş oldu.

Tahvil Getirileri & Faiz Oranları

ABD Ekonomisinin Dayanıklılığı ve Fed'in Temkinliliği ile Getiriler Yükseliyor

- ABD 10Y: Piyasanın kısa vadeli Fed kesintisi bahislerini azalttığı süreçte %0.111 artarak 4.506%’ya yükseldi.

-

DE 10Y: ECB’nin faiz indirimi ve nötr rehberliğinin ardından %0.018 artarak 2.582%'ye çıktı.

-

UK 10Y: BoE politika yoluna dair daha fazla netlik beklerken 4.653%’de sabit kaldı.

-

JP 10Y: Küresel tahvil piyasası hareketlerine paralel küçük bir yükseliş (%+0.004) ile 1.458%’ye çıktı.

-

Fed Görünümü: Haziran’da duraklama bekleniyor, Eylül kesintisi daha muhtemel; enflasyon verileri ve tarife etkileri gelişiyor.

-

ECB: Nagel, daha fazla gevşemenin şu an için durdurulduğunu doğruladı.

Kripto & Alternatif Varlıklar

Bitcoin İstikrar Kazanıyor, Altcoin'ler Düzenleyici Gürültü ile Karışık Akışlar Görüyor

-

BTC: Haftalık kapanışta kilit 104.400 dolarlık desteği izleyerek ~106.000 dolarda sabit kaldı. 10% BTC hareketinde ~15 milyar dolarlık short sıkışma riski olasılığı.

-

ETH & Alts: Volatilite yüksek kalıyor; Michael Saylor, $1B hisse artışından sonra yeni BTC alımları konusunda ipucu verdi.

-

Regulation: Coinbase veri ihlali, KYC etkinliği üzerine tartışmayı yeniden alevlendirdi. ZK tabanlı kimlik sistemleri için talepler artıyor.

-

Piyasa Tonu: BTC'de temkinli iyimserlik; altcoinler karışık duyarlılık ve düzenleyici gölge ile mücadele ediyor.

Küresel Olaylar & Makro Trendler

ABD İstihdam Verisi Yavaşlama Korkusunu Azaltıyor, Ticaret ve Jeopolitika Merkezde Kalıyor

-

ABD İstihdamı: Mayıs ayında +139K iş, işsizlik 4,2%'de sabit. Ücret artışı enflasyonu aşıyor. Fed muhtemelen sabırlı kalacaktır.

-

Global Hisseler: Nisan ayı dip seviyelerinden +%20; S&P 500 YTD +%2, küresel piyasalar dirençli ancak politika şoklarına giderek daha duyarlı hale geliyor.

-

Makro Akışlar: Hisse senetleri yükselse bile daha güvenli varlıklara (para piyasası fonları) sermaye kayması var.

-

ABD Politikası: LA Ulusal Muhafız konuşlandırılması, Çin ile ticaret görüşmeleri ve mali tasarı tartışmaları manşetleri oluşturuyor.

-

Almanya-ABD İlişkileri: Merz'in ziyareti ticaret ve NATO gerilimlerini yatıştırıyor; transatlantik işbirliği sinyalleri veriyor.

-

Emtialar: Brezilya mısır hasadı ABD ihracat potansiyelini baskılayabilir; kömür talebi Asya'da düşük fiyatlar sürdüğü için hafifçe yükseliyor.

-

Havacılık: Karlılıkta toparlanma potansiyeline sahip sanayi, 2025'te makro karşı rüzgarlara rağmen düşük yakıt maliyetleri ve güçlü taleple IATA tarafından vurgulanıyor.

Kapanış Düşünceleri

Büyük resme bakıldığında, piyasalar kırılgan bir yükseliş trendinde görünüyor; güçlü kazançlar ve dirençli ABD iş gücü verileri duyarlılığı sabitliyor. Teknoloji, tüketici malları ve yapay zeka bağlantılı sektörler piyasa gücünü artırmaya devam ederken, para ve tahvil piyasalarındaki riskten kaçış eğilimi bazı endişeleri ortaya çıkarıyor. Emtia piyasaları daha sakin bir tablo çizdi; altın düştü, sanayi metallerinde baskı vardı ve enerji fiyatları sadece mütevazı kazançlar gördü—küresel talebe dair devam eden endişeleri vurgulayarak.

Gelecek hafta Mayıs CPI raporu ve devam eden ticaret müzakerelerine odaklanacak. Her iki durum da piyasa tonunu keskin bir şekilde etkileyebilir. Ralli güçlü bir ivme sergilese de LA protestolarında ve ABD-Çin tarif görüşmelerindeki yükselen jeopolitik sürtüşmeler, ABD ve Avrupa'daki politik belirsizlikler ve merkez bankalarında ortaya çıkan politika yorgunluğu işaretleri, yenilenen bir volatilite getirebilir. Şu an için anlatı iyimser ama riskli hisse senedi hareketleri ile muhafazakar sermaye akışları arasındaki fark, bu yaz rallisinin daha erken test edileceğini gösteriyor.