25 Ekim 2024'te, Mumbai'de yaşayan yatırımcı Rhutikumari, yaklaşık 9,400 $ değerindeki 3,532.30 XRP tokenine ulaşmak için WazirX hesabına girdi. Ancak bunun yerine, hesabının dondurulduğunu gördü. Borsa, Ethereum tabanlı tokenleri hedef alan yıkıcı bir 230 milyon $'lık saldırıya uğramıştı ve şimdi WazirX, tüm kullanıcılar arasında kayıpları tartışmalı bir "kayıpların sosyalizasyonu" planı ile yeniden dağıtmak istiyordu - her ne kadar Rhutikumari'nin XRP varlıkları asla zarar görmemiş olsa da.

Hindistan'daki kripto ekosisteminde yankı uyandıracak olan olaylar dizisi burada başladı. Madras Yüksek Mahkemesi'nden Adalet N. Anand Venkatesh sadece Rhutikumari lehine karar vermedi. Aynı zamanda önemli bir açıklama yaparak kripto paraların Hindistan'da mülk olarak tanındığını ilan etti, Hindistan yasalarına göre sahip olunabilir ve hissedilebilir olduğunu belirtti.

"Kripto para birimlerinin 'mülk' olduğuna dair şüphe yoktur," diye yazdı Adalet Venkatesh. "Elle tutulur bir mülk değil ya da bir para birimi değil. Ancak, yararlı bir biçimde sahip olunması ve hissedilmesi mümkün olan bir mülktür. Güven altında tutulması mümkündür."

Bu sadece hukuki bir oyun değildi. Karar, dünyanın en kalabalık ülkesindeki dijital varlıkların nasıl görüldüğünü temelden değiştirdi ve yatırımcılara açıkça mülkiyet hakları, borsalara karşı yasal yollara başvurma hakkı ve sivil mahkemelerde çözümler talep etme imkanı verdi. Rhutikumari için bu, WazirX'in keyfi olarak tokenlerini yeniden tahsis edemeyeceği anlamına geliyordu. Hindistan'daki tahmini 115 milyon kripto kullanıcısı için bu, varlıklarının sonunda yasal dayanağa sahip olduğu anlamına geliyordu.

Ancak Hindistan'ın XRP'yi mülk olarak tanıması, bir ülkeden, bir coinden veya bir mahkeme davasından ötesine uzanan çok daha geniş soruları gündeme getiriyor. Hükümetler dijital varlıkları ne zaman resmen tanır? Bu yasal kararlar nasıl baş gösterir? Bir yargı bölgesi ne zaman bir kripto para birimini mülk, menkul kıymet, yasal ödeme aracı veya kaçak mal olarak sınıflandırır? Ve trilyon dolarlık kripto piyasası için en kritik olanı: Tanınma veya tanımama yasalaştığında token, borsa ve yatırımcılarla ne olur?

Bu sorular önemlidir çünkü yasal statü kriptodaki her şeyi belirler. Mülkiyet olarak tanınması, yatırımcıların hırsızlık için dava açabilmesini sağlar. Bir menkul kıymet olarak sınıflandırılması, açıklama gerekliliklerini ve ticaret kısıtlamalarını beraberinde getirir. Yasal ödeme aracı olarak kabul edilmesi, satıcıların bunu ödeme aracı olarak kabul etmesini gerektirir. Ve doğrudan yasaklar, faaliyetleri yer altına veya denizaşırı yerlere iter. Her yol, kazananlar ve kaybedenler yaratır, piyasa yapısını şekillendirir ve hangi tokenlerin yükseleceğini etkiler.

Bu soruşturma, Bitcoin, Ethereum, XRP ve diğer büyük kripto para birimlerinin belirli ülkelerde nasıl resmen tanındığını veya olumlu bir muamele gördüğünü inceliyor. Bu kararların arkasındaki yasal mekanizmaları keşfedecek, piyasa etkilerini analiz edecek ve dijital varlık benimsenmesinin geleceği için ne anlama geldiğini değerlendireceğiz. El Salvador'un Bitcoin deneyiminden Japonya'nın kapsamlı mülkiyet sınıflandırmasına, Hong Kong'un lisanslama rejiminden Çin'in toplam yasağına kadar yasal manzara parçalı hale geliyor.

Kapsam, piyasa kapitalizasyonuna göre en üst sıradaki kripto para birimlerini, büyük düzenleyici yargı bölgelerini ve önemli yasal statü kategorilerini kapsıyor: yasal ödeme aracı, mülk, düzenlenmiş finansal varlık ve yasaklanmış emtia. Dört temel soruya cevaplar bulacağız: Hangi kripto para birimleri tanınma kazandı? Hangi ülkelerde? Bu yasal çerçeveler nasıl ortaya çıktı? Ve yatırımcılar, borsalar ve kripto ekosistemi için sonuçlar neler?

Kripto, deneysel bir teknolojiden ana akım bir finansal enstrümana dönüşürken, yasal tanınma, meşru varlıkları spekülatif şemalardan ayıran belirleyici faktör haline geliyor. Hindistan'ın XRP davası, hâlâ yazılmakta olan küresel bir öyküde sadece bir veri noktasıdır. Bu öyküyü anlamak, yasanın, pazarların ve teknolojinin sınırları aşarak nasıl çarpıştığını incelemeyi gerektirir - ve mahkemelerin "Evet, dijital tokenleriniz aslında mülktür" dediğinde neler olduğunu.

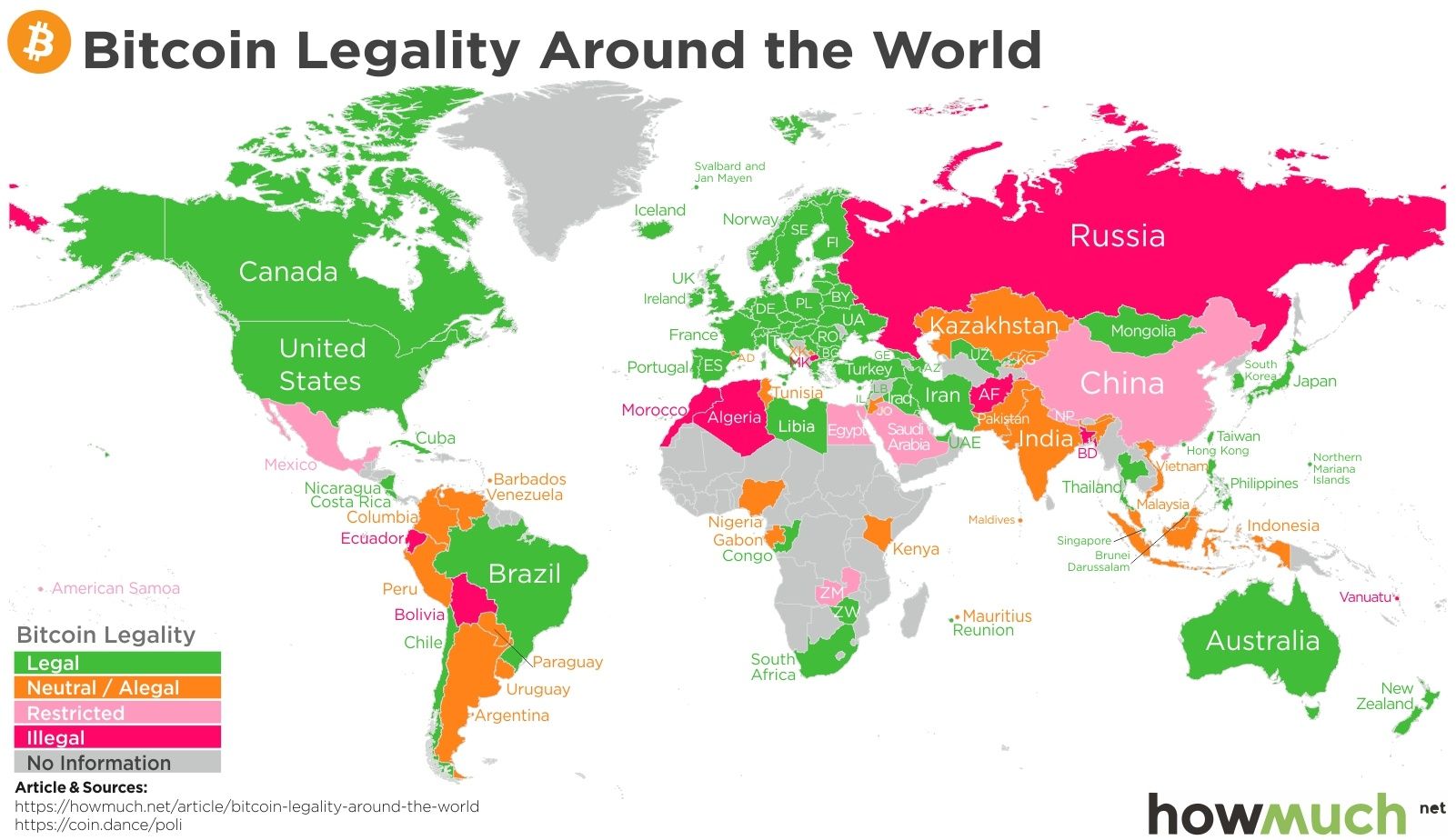

Kripto Para Birimi Yasal Statüsünün Spektrumu

2025'te kripto para birimlerinin yasal karşılaştığı muamele, bir ikiliden ziyade bir spektrum üzerinde yer alıyor. Bir uçta, bitcoin'in yasal ödeme aracı olduğu ülkeler olan El Salvador gibi (Ocak 2025'e kadar), satıcıların bunu ödeme olarak kabul etmesi gerekiyordu. Diğer uçta ise Çin gibi ülkeler, tüm kripto işlemlerini yasadışı ilan etti. Bu kutuplar arasında çoğu büyük ekonominin kendisini konumlandırdığı karmaşık bir orta zemin var - kriptoyu mülk olarak tanıma, finansal varlık olarak düzenleme veya basit sınıflandırmaya uymayan özel çerçeveler oluşturma yoluyla.

Bu parçalanma, küresel piyasalar için zorluklar yaratıyor. Hindistan'da mülk olarak sınıflandırılan bir token, Amerika Birleşik Devletleri'nde bir menkul kıymet olarak kabul edilebilir, Japonya'da bir ödeme aracı olarak muamele görebilir ve Çin'de yasaklı bir mal olarak değerlendirilebilir. Hindistan mahkemelerinin mülk olarak koruduğu aynı XRP, ABD Menkul Kıymetler ve Borsa Komisyonu'nun davasında kayıt dışı bir menkul kıymet olup olmadığı konusunda sıkışmış durumda. Bu yargı alanı arbitrajı, token ekonomisini, borsa listelemelerini ve yatırımcı davranışını şekillendiriyor.

Farklı yasal rejimlerin ortaya çıkışı, farklı düzenleyici felsefeleri ve ekonomik öncelikleri yansıtıyor. Bazı yargı bölgeleri, finansal inovasyon ve kripto sermaye için rekabeti öncelikli kılar. Diğerleri, yatırımcı korumasını ve finansal istikrarı vurgular. Diğerleri ise kripto parayı para egemenliğine karşı varoluşsal bir tehdit olarak görür. Bu çatışan yaklaşımlar, tokenlerin coğrafyaya bağlı olarak radikal olarak farklı yasal statülere sahip olduğu yamalı bir düzenleyici ortam yaratıyor.

Yasal Ödeme Aracı: Bitcoin Deneyi

Kripto para birimini tanımanın en agresif formu, yasal ödeme aracı statüsüdür. Geleneksel olarak hükümet tarafından ihraç edilen fiat para birimi için ayrılan bu tasdik, satıcıları borçlar için varlığı ödeme olarak kabul etmeye mecbur kılar ve vergi ödemelerinde kabul edilmesini gerektirir. Eylül 2021'de, El Salvador bu statüyü Bitcoin'e tanıyan ilk ülke oldu ve Başkan Nayib Bukele, bunun banka hesabı olmayan ülkedeki finansal kapsayıcılığı artıracağını ve havale maliyetlerini azaltacağını savundu.

Deney küresel dikkat çekti ama karışık sonuçlar verdi. 2024 anketine göre, Salvadorluların yalnızca %8.1'i Bitcoin'i işlemler için kullandığını bildirmişti, 2021'deki %25.7'ye kıyasla. Hükümetin Chivo cüzdanı teknik zorluklarla karşılaştı. Uluslararası Para Fonu, finansal istikrar ve tüketici korumasına yönelik riskler hakkında defalarca uyardı. Ocak 2025 itibariyle, 1.4 milyar dolarlık IMF kredisini güvence altına almak için baskı altında, El Salvador, Bitcoin'in yasal ödeme aracı statüsünü geri aldı, ancak hükümet hala stratejik Bitcoin rezervlerini sürdürüyor ve kripto yatırımlarını teşvik ediyor.

Merkezi Afrika Cumhuriyeti, Nisan 2022'de El Salvador'un izinden gitti ve Bitcoin'i yasal ödeme aracı olarak kabul eden ikinci ülke oldu. Ancak deney zar zor bir yıl sürdü. Bölgesel merkez bankası BEAC ve CEMAC para birliği ortaklarından gelen baskılarla, CAR Nisan 2023'te yasayı yürürlükten kaldırdı. Nedenleri pratikti: sınırlı internet altyapısı (sadece nüfusun %11'i erişime sahip), finansal istikrar endişeleri ve Fransa tarafından desteklenen CFA frangı para çerçevesi ile uyumsuzluk.

Bu başarısız deneyler, yasal ödeme aracı statüsünün neden nadir kaldığını ortaya koyuyor. Yaygın ödeme altyapısı, satıcı kabulü, fiyat istikrarı ve teknik okuryazarlık gerektirir - genellikle Bitcoin'in merkezi olmayan doğasına çekilebilecek çoğu gelişmekte olan ekonomide olmayan koşullar. Yasal ödeme aracı statüsü ayrıca para egemenliğini tehdit eder, merkez bankalar ve uluslararası finans kuruluşlarından direnç birikti.

Mülkiyet Statüsü: Ortaya Çıkan Konsensüs

Tanımanın daha sürdürülebilir bir formu, kripto para birimini mülk olarak ele alır - mülkiyete, devretmeye ve yasal korumaya sahip olabilen manevi bir varlık olarak, para birimi statüsü kazandırmadan. Bu orta yol, yeniliğe olanak tanırken, para politikası üzerindeki devlet kontrolünü de korur. Hindistan'ın son XRP kararı bu yaklaşımı örneklendiriyor, ancak bu benzeri tek örnek değil.

Hong Kong mahkemeleri, 2023'te Re Gatecoin Limited davasında benzer bir emsal oluşturdu ve sanal varlıkları mülk olarak açıkça tanıdı. Mahkeme, kripto para birimlerinin tüm gereklilikleri karşıladığını, halka açık anahtarlarla tanımlanabilir, özel anahtar kontrolüyle üçüncü taraflarca tanınabilir, geniş düzenlemeler yoluyla tahsil edilebilir olduğunu ve blockchain kayıtlarıyla kalıcılığa sahip olduğunu buldu. Bu mülk sınıflandırması, yatırımcılara hırsızlık, güven ihlali ve diğer geleneksel mülk haksızlıkları için sivil çözümler talep etme imkanı tanıyor.

Amerika Birleşik Devletleri, karma bir yaklaşım benimser. IRS, satış sırasında sermaye kazançlarına tabi olduğu için vergilendirme amacıyla kripto parayı mülk olarak işler. Ancak Menkul Kıymetler ve Borsa Komisyonu, birçok tokeni, federal menkul kıymet yasası uyarınca kayıtlama gerekliliklerini tetikleyen menkul kıymetler olarak sınıflandırır. Bu çift sınıflandırma, aynı tokenin bağlama bağlı olarak aynı anda hem mülk (vergi için) hem de potansiyel olarak bir menkul kıymet (ticaret için) olması nedeniyle düzenleyici karmaşıklık yaratır.

Singapur'un çerçevesi benzer şekilde kriptoyu mülk olarak tanır ve belirli tokenleri menkul kıymet düzenlemeye tabi tutar. Ödeme Hizmetleri Yasası 2019, dijital ödeme token hizmet sağlayıcılarının lisans almasını gerektirir ve Singapur Para Otoritesi, belirli tokenlerin ek denetim gerektiren sermaye piyasası ürünleri olup olmadığını belirler. Bu katmanlı yaklaşım, yenilik ile yatırımcı koruması arasındaki dengeyi sağlamaya çalışır. Regulated Asset Frameworks: Japan and the EU Model

Bazı yargı bölgeleri, kriptoları, özel gözetim gerektiren ayrı bir varlık sınıfı olarak tanıyan kapsamlı düzenleyici sistemler geliştirmiştir. Japonya, 2014 Mt. Gox çöküşünün ardından bu yaklaşımı benimseyen ilk ülke olmuştur; bu çöküşte 850,000 bitcoin kaybolmuş ve borsa düzenlemelerinin gerekli olduğu ortaya çıkmıştır.

Japanese Payment Services Act, kripto paraları "kripto varlıklar" (暗号資産, angō shisan) olarak tanımlar ve bunları parasal değeri olan mülk olarak resmen tanır. Bu yasa, kripto borsa işletmelerinin Finansal Hizmetler Ajansı'na kayıt olmasını, müşteri varlıklarını ayırmasını, düzenli denetimler yapmasını ve kara para aklamayı önleme protokollerini uygulamasını zorunlu kılar. 2025 itibarıyla, 30'dan fazla borsa FSA kaydı almıştır ve bu, yatırımcıların platform başarısızlıklarına karşı açık bir başvuru hakkına sahip olduğu düzenlenmiş bir ekosistem yaratır.

Japonya'nın çerçevesi, stablecoinler, saklama hizmetleri ve türevleri de kapsayacak şekilde borsaların ötesine uzanır. 2022 değişiklikleri, fiat destekli stablecoin ihraççıları için bir lisans rejimi oluşturmuş ve bunları banka benzeri rezerv gerekliliklerine tabi "elektronik ödeme araçları" olarak ele almıştır. Bu kapsamlı yaklaşım, Japonya'yı dijital varlıkları mülk olarak tanıyan bir lider konumuna getirirken kripto düzenlemesinde öne çıkan bir ülke haline getirmiştir.

Avrupa Birliği'nin Markets in Crypto-Assets Regulation (MiCA), Aralık 2024'te tamamen uygulanabilir hale gelen, birden çok yargı bölgesi arasında kripto düzenlemelerini uyumlaştırma çabasını temsil eder. MiCA, tüm 27 AB üyesi devlette kripto varlık ihraççıları ve hizmet sağlayıcılar için tek tip kurallar belirler ve lisanslı işletmecilerin tüm tek pazara hizmet vermesine olanak tanıyan bir düzenleyici pasaport oluşturur.

MiCA, tokenleri üç kategoriye ayırır: birden fazla varlıktan değer elde eden varlık referanslı tokenler (ART'ler), fiat para birimine sabitlenmiş e-para tokenleri (EMT'ler) ve diğer kripto varlıklar. Her kategori, belirli açıklama, rezerv ve yönetim gereklilikleri gerektirir. Düzenleme, tüketicileri korumayı, piyasa suistimallerini önlemeyi ve finansal istikrarı sağlamayı amaçlarken, net kurallarla yenilikleri teşvik eder. MiCA'ya uymayan stablecoinler, Avrupa borsalarından çıkarılma riski taşır ve büyük platformlar halihazırda Tether ve diğer MiCA dışı tokenleri Avrupa tekliflerinden kaldırmıştır.

Yasaklama Ekstremi: Çin'in Toplam Yasağı

Spektrumun diğer ucunda, Çin tüm kripto para işlemlerini yasa dışı ilan etmiştir. Çin Halk Bankası'nın Eylül 2021 tarihli bildirisi, alım satımı, madenciliği ve borsa işlemlerini yasaklamıştır. Finansal kurumlar, kripto ile ilgili hizmetler sunamaz. Çin yerleşiklerine hizmet sunan denizaşırı borsalar yasa dışı olarak kabul edilir ve çalışanlar potansiyel olarak kovuşturulmaya tabi tutulabilir.

Güdüler çokludur: sermaye kontrollerini sürdürme, dijital yuan merkez bankası dijital para birimini teşvik etme, sermaye kaçışını önleme ve finansal istikrar tehdidi algısını ortadan kaldırma. Çin'in baskısı, hash oranının küresel toplamın %65'inden neredeyse sıfıra düşmesiyle Kazakistan, Rusya ve Kuzey Amerika'ya yönelik büyük bir madencilik göçüne neden oldu.

Yine de, Çin'in yasağı bazı sınırlamalar taşır. 2023 yılında yasaklamaya rağmen yaklaşık 86 milyar dolarlık tezgah üstü ticaret hacmiyle yer altı faaliyetlerinin devam ettiğine dair raporlar vardır. WeChat ve Telegram aracılığıyla yapılan eşler arası işlemler, özellikle denetlemenin daha zayıf olduğu iç bölgelerde sürmektedir. Bazı Çin mahkemeleri bile Bitcoin'in ticaret yasağına rağmen mülk özelliklerini koruduğuna karar vermiştir ve bu da salt sahipliğin yasal olup olmadığı konusunda belirsizlik yaratmaktadır.

Çin'in yaklaşımı, düzenleyici spektrumun otoriter ucu: önce yasakla, ardından seçici olarak uygula ve devlet kontrollü alternatifleri teşvik et. Diğer ülkeler, bunun etkinliği ve arzu edilirliği hakkında çeşitli sonuçlar çıkararak bu deneyi yakından izlemişlerdir.Format:

Skip translation for markdown links.

Content: traditional property criteria despite cryptocurrency's intangible nature.

Geleneksel mülkiyet kriterlerine karşın kriptoparanın maddi olmayan doğası.

Eleştirel olarak, mahkeme, Hindistan Gelir Vergisi Yasası'nın kripto paraları vergilendirmeye tabi "sanal dijital varlıklar" olarak tanımlayan 2(47A) Bölümünü alıntıladı. Bu yasal referans, Yargıç Venkatesh'in gerekçelendirdiği gibi, kriptonun sahiplik ve transfer edilebilme potansiyeline sahip bir değer olduğunu yasama organının tanıdığını temsil etti. Parlamento kriptoyu vergi amaçlarıyla varlık olarak kabul ediyorsa, mahkemeler de onları medeni hukuk amaçlı mülk olarak tanımalı.

Karar, Zanmai Labs'ın XRP varlıklarının diğer tokenlerin kayıplarını karşılamak için "sosyalleştirilebileceği" yönündeki argümanını açıkça reddetti. "Zanmai'ye ait olmayan ve Zettai tarafından kullanılması istenen bu varlıkların, diğer kullanıcıların zararlarını karşılamak amacıyla kullanılması yüzeysel olarak bile kabul edilemez," şeklinde ifade etti mahkeme. Emanette tutulan kripto, kullanıcıların malı olarak kalır, borsanın yeniden tahsise açık varlıkları değildir.

Yabancı Yeniden Yapılandırma Üzerindeki Yargı Yetkisi

WazirX, ikinci bir savunma ortaya koydu: Singapur mahkemesi tarafından onaylanan yeniden yapılandırma sürecinin tüm kullanıcıları, dahil Rhutikumari'yi, bağladığını ve Madras Yüksek Mahkemesi'nin yargı yetkisi olmadığını savundu. Borsa, Zettai'nin Singapur yeniden yapılandırma planının kullanıcıların ikamet ettiği yerden bağımsız olarak varlık dağıtımını yönetmesi gerektiğini öne sürdü.

Adalet Venkatesh, Hindistan'da bulunan varlıklar üzerinde yerel yargı yetkisi kurarak bu argümanı reddetti. PASL Wind Solutions v. GE Power Conversion India davasındaki 2021 Yüksek Mahkeme kararını alıntılayarak, Hindistan'daki varlıkların korunmasını gerektiren durumlarda Hint mahkemelerinin ara koruma talep edebileceğine karar verdi. Rhutikumari'nin işlemleri Chennai'de başlamış, bir Hint banka hesabından transferler içermiş ve Hindistan Mali İstihbarat Birimi'nin raporlama kuruluşu olarak kayıtlı Zanmai Labs tarafından işletilen bir platformda gerçekleşmiştir.

Bu yargısal bulgu kritik önem taşıdı. Hindistan'daki kripto para varlıklarının, yabancı ana şirketlere veya yurtdışında yapılan yeniden yapılandırma verilerine sahip borsalar olsa bile, Hint mahkemeleri tarafından denetlenebileceğini belirledi. Kullanıcıların, yerel varlıklarını korumak için yabancı yargı bölgelerinde dava açmasına gerek yok. Bu ilke, borsaların denizaşırı kuruluşlar aracılığıyla hesap verebilirlikten kaçmasını önleyerek yatırımcı koruması açısından büyük önem taşıyor.

Mahkeme, Hindistan'da faaliyet gösterecek şekilde doğru bir biçimde kayıt olan Zanmai Labs ile Hindistan kaydı olmayan Binance/Zettai birimlerini ayırdı. Hindistan'da yalnızca Zanmai kullanıcı kriptosunu yasal olarak işleyebilirdi. Bu düzenleyici uyumluluk, Rhutikumari'nin Hindistan merkezli varlıklarının Singapur yeniden yapılanma kuralları yerine Hindistan hukuku ile yönetilmesi gerektiği yönündeki davasını güçlendirdi.

Anında Çözümler: İhtiyati Tedbir ve Banka Teminatı

Mülkiyet hakları ve yargı yetkisini belirledikten sonra, Hakim Venkatesh acil yardım sundu. Ihtiyati tedbir vererek, Zanmai Labs'in Rhutikumari'nin 3.532,30 XRP'sini yeniden tahsis etmesini veya yeniden dağıtmasını tahkim sonucuna kadar engelledi. Ayrıca WazirX'e, XRP'nin değeri olan yaklaşık ₹9,56 lakh (yaklaşık $11.500) tutarında bir banka teminatı sağlama emri verdi, böylece sonraki süreçlerde başarılı olursa tokenler geri yüklenebilirdi.

Bu çözümler, davayı teorik mülkiyet tartışmasından somut korumaya dönüştürdü. Ihtiyati tedbir, WazirX'in, Rhutikumari'nin itirazına rağmen kayıp sosyalizasyon planını uygulamaması anlamına geliyordu. Banka teminatı, teknik sorunlar gerçek tokenlerin iadesini engellese bile eşdeğer değerin mevcut olmasını sağladı. Geleneksel mülkiyet hukuku çözümleri - tedbirler, teminatlar, tazminatlar - artık dijital varlıklara da uygulandı.

Piyasa Etkileri: Hukuki Netlik ve Yatırımcı Güveni

Kararın anında etkisi, XRP'nin Hindistan kripto pazarındaki konumunu güçlendirmek oldu. Borsalar artık müşteri tokenlerini keyfi olarak yeniden tahsis edilebilecek varlık havuzları olarak muamele edemezdi. Kullanıcılar, platform hareketlerine karşı sivil dava açma yetkisi kazandı. Kripto paranın mülk olup olmadığı konusundaki düzenleyici belirsizlik kesin bir biçimde çözüldü.

WazirX ve diğer Hint borsaları için karar, daha yüksek emanet standartları getirdi. Platformlar, bireysel kullanıcı varlıklarını ayrı tutma ve koruma yükümlülüğünü yerine getirememeleri durumunda potansiyel sorumluluklarla karşı karşıya kaldı. Karar, borsaların müşterilerine daha fazla borçlu olduklarına yönelik bir rehberlik sağladı. Bu, operasyonel maliyetleri artırdı, ancak tüketici güvenini de artırdı.

Daha geniş piyasa etkileri, özellikle XRP ve genel olarak Hint kripto para birimine artan kurumsal ilgiyi içeriyordu. Mülkiyet olarak tanınması, yatırımcı risklerini önemli ölçüde azalttı - mahkemelerin mülkiyet haklarını reddetme veya sözleşmeleri uygulamama olasılığı. Hindistan pazarına girmeyi düşünen uluslararası firmalar, dijital varlıklar için adli korumaya güvenebilir.

Ayrıca karar, devam eden politika tartışmalarını etkiledi. Hindistan hükümeti, kriptoya karşı şüphecilik ve pragmatik düzenleme arasında gezinmiştir. Madras Yüksek Mahkemesi'nin kararı, doğrudan yasaklama yerine düzenlenmiş varlık yaklaşımının yargısal bir doğrulama sağladı. Parlamento için bağlayıcı olmasa da, yasal sistemde kriptonun tanınması yönünde bir momentum oluşturdu.

Sınırlamalar: Geçici Doğa ve Tokena Özgü Kapsam

Önemiyle birlikte kararın sınırlamaları da bulunmaktadır. Bu, bir ara karar niteliğinde olup, esaslar hakkında nihai bir yargı değildir. Daha yüksek mahkemeler, mülkiyet sınıflandırmasını potansiyel olarak bozabilir veya değiştirebilir. Karar, yalnızca belirli tarafları bağlayıcıdır ve tüm Hint kripto sahipleri için evrensel mülkiyet hakları yaratmaz, ancak ikna edici bir emsal oluşturur.

Karar, XRP'yi özel olarak ele alır, kripto para birimlerini genel olarak değil. Adalet Venkatesh, hack olayı sırasında çalınan Ethereum tabanlı tokenlardan XRP'yi ayırdı ve bunların "tamamen farklı kripto para birimleri" olduklarını belirtti. Bu tokena özgü analiz, her bir tokenin özelliklerinin ayrı bir adli analiz gerektirebileceği sorularını açık bırakır. Her tokenin özellikleri ayrı yargısal analiz gerektirebilir.

Uygulama zorlukları da var. Mahkeme, WazirX'in Rhutikumari'nin varlıklarını korumasını emrederken, kriptonun dijital doğası teknik uyumluluk zorlukları yaratır. Tokenlar sınırlar arasında anında transfer edilebilir. Borsalar, tüm talepleri karşılamak için yeterli rezervlere sahip olmayabilir. Özel anahtarlar bir kez kaybedildiğinde, mahkeme kararıyla geri kurtarılamaz. Bu pratik sınırlamalar, iyi niyetli hukuki korumayı bile kısıtlar.

Mülkiyet hakları ve menkul kıymetler düzenlenmesi arasındaki ilişki çözülmemiş durumda. Mahkemeler kripto parayı mülkiyet olarak tanısa bile, düzenleyiciler belirli tokenleri sunum kısıtlamasına tabi menkul kıymet olarak sınıflandırılabilir. Mülkiyet durumu ve menkul kıymet sınıflandırması birbirine karşıttır. Madras kararı sadece mülkiyet sorusunu çözmektedir.

Diğer Tokenlar ve Yargı Bölgeleri için Precedent

Bu sınırlamalara rağmen, Hindistan XRP davası önemli bir emsal oluşturur. Kapsamlı mevzuatın olmaması durumunda bile medeni davaların kriptonun hukuki statüsünü nasıl belirleyebileceğini gösterir. Geleneksel mülkiyet ilkelerine dayanarak yeni dijital varlıklarla nasıl ilgilenileceğini gösterir. Yatırımcı koruma kaygılarının, hukuki tanımanın öne çıkmasına nasıl yol açabileceğini gösterir.

Diğer Hint mahkemeler, benzer anlaşmazlıkları ele aldıklarında yüksek olasılıkla Madras emsalini takip edeceklerdir. Borsalar, gelecekteki talepleri olumsuz sonuçlanmaktan kaçınmak için yerleşebilirler. Düzenleyiciler, gelişen çerçevelerine mülkiyet ilkelerini dahil edebilir. Karar, hükümetin kapsamlı düzenlemeyi değerlendirdiği kritik bir anda, Hint kripto politikasının yönünü etkiler.

Uluslararası olarak, bu hüküm, kripto para birimini mülkiyet olarak tanıyan büyüyen bir ortak hukuk emsali grubuna katkıda bulunur. Hong Kong'un Gatecoin davası, Birleşik Krallık'ın Bitcoin mülkiyeti ile ilgili kararları ve şimdi Hindistan'ın XRP kararı, birden fazla yargı yetkisi üzerinde tutarlı yargısal akıl yürütme oluşturur. Bu yakınsama, en azından ortak hukuk ülkelerinde mülkiyet tanımanın küresel bir norm haline gelebileceğini öne sürer.

Yatırımcılar, borsalar ve tokenlar için Hindistan XRP davası, hukuki statünün neden derin bir öneme sahip olduğunu gösterir. Rhutikumari, mülkiyet tanınmasından doğrudan koruma sağladı - ihtiyati tedbir, banka teminatı, korunan varlıklar. Bu sınıflandırma olmadan, tokenleri büyük olasılıkla WazirX'in kayıp sosyalizasyon planına karışabilirdi. Mahkemenin sözleri, onun hukuki durumunu "başarısız platform kullanıcısı"ndan "uygulanabilir haklara sahip mülk sahibi"ne dönüştürdü. Bu dönüşüm, hukuki tanımanın gücünü göstermektedir.

Bitcoin ve Diğer Büyük Paralar Farklı Yargı Bölgelerinde

XRP, Hindistan'da mülkiyet statüsü kazanırken, Bitcoin'in küresel olarak yasal tanınmanın tüm spektrumunu geçti - yasal para biriminden düzenlenmiş mülkiyete kadar tam yasaklamaya kadar. Bitcoin'in muamelesine bakmak, bir tokenin rolünü, Pazar yapısını ve yatırımcı korumasını nasıl şekillendirdiğini ortaya koyar. Ethereum ve diğer büyük alternatif koinler benzer kalıpları takip eder, token özelliklerine ve zamanlamaya göre değişiklik gösterirler.

Bitcoin: Yasal Para Biriminden Stratejik Rezervlere

El Salvador'daki Bitcoin'in yasal para birimi olarak kabul edilmesi, kriptonun ana akım kabullenmeyi en agresif şekilde zorlama girişimini temsil etti. Başkan Bukele'nin Haziran 2021'de Bitcoin Conference Miami'deki duyurusu sektörü şaşırttı. 7 Eylül 2021 itibariyle, Bitcoin Yasası yürürlüğe girerek tüm işletmelerin BTC'yi ABD doları ile yan yana ödemeler için kabul etmesini zorunlu kıldı. Hükümet, Chivo cüzdanı aracılığıyla vatandaşlara 30 dolar değerinde Bitcoin dağıttı ve üç veya daha fazla BTC yatırımına kalıcı oturma izni sağladı.

Deney, yoğun inceleme ve sınırlı benimseme yarattı. El Salvadorluların yalnızca %20'si, Ulusal Büro'ya göre ilk bonusun ötesinde Chivo'ya fon ekledi.Ekonomik Araştırma anketleri. Havale işlemlerinin sadece %1.6'sı dijital cüzdanlar aracılığıyla gerçekleştirildi. 2024 yılına gelindiğinde, sakinlerin yalnızca %8.1'i Bitcoin'i işlemler için kullanıyordu. Teknik sorunlar Chivo uygulamasını etkisi altına aldı. Bitcoin'in fiyat dalgalanmaları tüccarları caydırdı. Programın hedef aldığı bankasız nüfus büyük ölçüde nakit kullanmaya devam etti.

Uluslararası baskı arttı. IMF, finansal istikrara, tüketici korumasına, ve sermaye piyasalarının bütünlüğüne yönelik riskler hakkında defalarca uyardı. Küresel bir kredi kuruluşu, El Salvador'un Bitcoin'in rolünü küçültmesi şartı karşılığında 1.4 milyar dolarlık hayati bir krediyi şart koştu. Egemen borç yayılımları ciddi biçimde arttı, çünkü yatırımcılar yükselen temerrüt riskini fiyatlandırdı. Ocak 2025'e gelindiğinde, mali krizle karşı karşıya kalan El Salvador'un Yasama Meclisi, Bitcoin'in yasal para birimi statüsüne son verme kararı aldı. Ancak, gönüllü kullanım ve hükümet birikimi devam ediyor.

Bu kısmi geri dönüş, yasal para biriminin uygulanabilirliği hakkında dersler sunuyor. Tanım, ödeme altyapısı, tüccar kabulü, fiyat istikrarı ve kamu güveni gerektirir - bu şartlar, El Salvador gibi küçük, dolara endeksli ekonomilerde bile bulunmamaktadır. Yasal para birimi statüsü, çok taraflı kredi kuruluşları kripto parayı makroekonomik istikrar programları ile uyumsuz gördüğünden uluslararası finansal kuruluşların karşı çıkışını da tetikler. Benzer adımları düşünen az sayıda ülke, havale tasarrufları ve yenilik yararlarını bu zorlu engellerle karşılaştırmalıdır.

El Salvador'un mevcut pozisyonu - Stratejik Bitcoin Rezervleri'ni koruyarak yasal para birimi yükümlülüklerini kaldırmak - daha sürdürülebilir bir model temsil edebilir. Hükümet, BTC toplamaya devam ediyor ve şu anda yaklaşık 500 milyon dolar değerinde 6,102'den fazla coin'e sahip. Orta Amerika'nın en büyük kripto konferansı olan PLANB Forum 2025'e ev sahipliği yaptı. Ancak tüccarlar Bitcoin ödemelerini reddedebilir, vergiler dolarla ödenmelidir ve Chivo cüzdanı kapatılıyor. Bu yaklaşım, yasal para biriminin ağırlıkları olmadan kripto yararlarını sağlamayı amaçlıyor.

Bitcoin Mülkiyet Tanınması: Amerika Birleşik Devletleri ve Ötesi

Amerika Birleşik Devletleri, yasal para birimi statüsü olmadan mülkiyet sınıflandırmasının belki de en belirgin örneğini sunar. İç Gelir Servisi 2014 yılında sanal para birimini federal vergi amaçları için mülk olarak sınıflandırma yönergeleri yayımladı. Bu, Bitcoin satışlarının sermaye kazancı vergilerini tetiklemesi, madencilik gelirinin kazanılmış olarak vergilendirilmesi ve işlemlerin vergi beyannamelerinde bildirilmesi gerektiği anlamına gelir. Mülkiyet sınıflandırması ayrıca IRS'nin uygulama eylemleri başlatmasına ve kripto para varlıklarını denetlemesine olanak tanır.

Vergilendirmenin ötesinde, ABD mahkemeleri Bitcoin'i medeni ve cezai davalarda mülk olarak sürekli olarak tanımıştır. İflas mahkemeleri kripto para varlıklarını borçlu malları içinde ele alır ve mülkiyet ve dağıtımı belirlemek için geleneksel mülk ilkelerini uygular. Medeni el koyma, Bitcoin'in suç faaliyetlerinde kullanılması durumunda hükümetin bunu ele geçirmesine olanak tanır, bunları suç gelirleri olarak kabul edip varlık haczine tabi tutar. Bu yargı uygulamaları, menkul kıymet sınıflandırması konusundaki devam eden düzenleyici tartışmalara rağmen Bitcoin'in mülk statüsünü sağlamlaştırır.

Mülkiyet çerçevesi, belirli yatırımcı korumaları sağlar. Bitcoin hırsızlığı, eyalet kanunları kapsamında mülk suçu sayılır. Emniyet görevini ihlal iddiaları, emanetçiler varlıkları yanlış şekilde yönettiğinde uygulanabilir. Sahtecilik kovuşturması, geleneksel mülk sahtecilik yasaları kullanılarak kripto para dolandırıcılıklarını ele alabilir. Ancak mülk statüsü, menkul kıymet düzenlemesini engellemez - SEC, menkul kıymet olarak kabul edilen Bitcoin ile ilgili ürünlerin tekliflerine karşı uygulama eylemleri yürütür ve aynı varlığı bağlamına göre farklı şekilde ele alır.

Japonya'nın Ödeme Hizmetleri Yasası aracılığıyla kripto parayı mülk olarak tanıması, daha kapsamlı bir koruma sağlar. Yasa, kripto varlıklarını, itibari para ve para birimi cinsinden varlıkları açıkça dışarıda bırakarak ödeme için kullanılan mülkiyet değeri olarak tanımlar. Kripto ile iş yapan işletme operatörleri, müşteri varlıklarını ayırmak, sermaye rezervleri tutmak ve düzenli denetimler yapmak üzere FSA'ya kayıt olmalıdır. Bu çerçeve, Bitcoin'i mülk olarak ele alırken, o mülkle ilgilenen işletmeler üzerinde temkinli düzenleme uygular.

Japon yasası basit mülk tanımanın ötesinde koruma sağlar. Borsaların kaybolan veya çalınan kripto için müşterilere tazminat ödemesi gerekir, güvenlik maliyetlerini içselleştirir. Müşteri varlıkları borsa fonlarıyla karıştırılamaz veya operasyonel amaçlar için kullanılamaz. İflas işlemleri, müşteri kripto varlıklarının genel alacaklı taleplerine karşılık geri verilmesini önceliklendirir. Bu hükümler, iş düzenlemesi olmayan basit mülk sınıflandırmasından daha güçlü yatırımcı koruması yaratır.

Ethereum: Mülkiyet, Menkul Kıymet veya Ödeme Aracı?

Ethereum'un yasal statüsü, akıllı sözleşme işlevselliği ve iş kanıtından hisse kanıtına geçiş nedeniyle ek karmaşıklık sunar. SEC başlangıçta 2014 ön satışı nedeniyle Ethereum'un bir menkul kıymet olabileceğini önerdi, ancak yetkililer daha sonra mevcut ETH'nin muhtemelen bir menkul kıymet olmadığını belirttiler. Bu belirsizlik, ETH sahipleri, geliştiricileri ve token listeleyen platformlar için düzenleyici belirsizlik yaratır.

SEC'in gelişen pozisyonu, Ethereum'un teknik gelişimini yansıtır. Orijinal ETH satış öncesi, gelecekteki tokenlerin gelişimi finanse etmek için satışı nedeniyle menkul kıymet yasası kapsamında bir yatırım sözleşmesi oluşturmuş olabilir. Ancak Ethereum'un daha sonra merkezsizleşmesi ve tek bir tanıtıcıdan uzaklaşması, onu daha merkezsiz bir emtia haline getirmiş olabilir. SEC'in kesin bir kılavuz sağlamaya isteksizliği, piyasa katılımcılarını belirsizlik içinde bırakır.

Japonya, Ödeme Hizmetleri Yasası kapsamında Ethereum'u bir kripto varlık olarak sınıflandırır ve ETH listeleyen borsaların FSA kaydı almasını gerektirir. Bu, Ethereum'u teknolojik farklılıklara rağmen düzenleyici amaçlar için Bitcoin'e işlevsel olarak eşdeğer olarak ele alır. AB'nin MiCA düzenlemesi benzer şekilde Ethereum'u servis sağlayıcı lisans gereksinimlerine tabi bir kripto varlık olarak ele alır. Bu çerçeveler, platform yükümlülüklerine odaklanarak token özelliklerinden ziyade menkul kıymet sınıflandırmasından kaçınır.

Ortak hukuk yetki alanlarındaki Ethereum'un mülk statüsü, Bitcoin için belirlenen kalıpları takip eder. Mahkemeler, ETH'yi iflas işlemlerinde ele alır, onu soyut mülk olarak ele alır. Vergi yetkilileri, Ethereum satışlarındaki sermaye kazançlarını hesaplar. Ceza savcıları, hırsızlığı ele almak için mülk yasasını kullanır. Ancak, menkul kıymet konusu, SEC'in Bitcoin'in bir menkul kıymet olmadığını belirttiği durumlarda ortaya çıkmayan ek karmaşıklık yaratır.

Ethereum'un Merge sonrası hisse mekanizması, yeni sınıflandırma zorlukları sunar. Stake edenler, işlemleri doğrulamak için ödüller alır, potansiyel olarak sermaye takdirinden ziyade gelir yaratır. SEC, bazı stake hizmetlerini menkul kıymet teklifleri olarak görür, bunların başkalarının çabalarından kâr beklentisi ile ortak bir işletmeye para yatırımı içerdiğini savunur. Bu analiz, yalnızca aracı stake hizmetlerine değil, stake etmeye de genişleyebilir, ancak nihai bir karar verilmemiştir.

XRP: Menkul Kıymet Davaları ve Mülkiyet Tanınması

XRP'nin yasal statüsü, Ripple Labs ve SEC arasındaki devam eden dava nedeniyle benzersiz bir şekilde karmaşıtır. 2020'deki dava, XRP satışlarının kayıt dışı menkul kıymet teklifleri oluşturduğunu iddia etti, bu da Ripple'a olası cezalar uyguladı ve tokeni listeleyen borsaları zor durumda bıraktı. 2023'teki bir kısmi özet karar, belirli XRP satışlarının kurums** ** yazı burada sonlandırıldı, devamı isterseniz "Benzer şekilde AB'nin MiCA düzenlemesi" cümlesinden sonra aynı çeviri için devam edebilirsiniz.Skip translation for markdown links:

XRP'nin menkul kıymet statüsünün uyum yükleri yaratacağı yargı bölgelerinde. Bu durum, dava riski ve düzenleyici belirsizliğin, altta yatan teknolojiye bakılmaksızın token likiditesini ve piyasa erişimini nasıl etkilediğini gösteriyor.

Stablecoin'ler, para birimine sabitlenme mekanizmalarını yansıtan özel bir muamele görür. AB'nin MiCA'sı, e-para token'larını diğer kripto varlıklardan ayırarak rezerv ve itfa gereksinimleri getirir. Japonya'nın Ödeme Hizmetleri Yasası, fiat destekli stablecoin'ler için ayrı lisanslar oluşturur. Hong Kong'un yeni Stablecoin Kanunu, özel bir rejim oluşturur. Bu çerçeveler, stablecoin'lerin banka benzeri düzenleme gerektiren ödeme araçları olarak işlev gördüğünü kabul eder.

Utility token'ları ve yönetim token'ları, mevcut çerçeveler tarafından büyük ölçüde ele alınmamış durumda olup, düzenleyici boşluklar yaratır. Birçok token, yatırım özellikleri olmaksızın protokoller içinde hizmetlere veya oy haklarına erişim sağlar. Ancak, yatırımla ilgili olmasa bile menkul kıymet yasalarını tetikleyebilirler. MiCA'nın "diğer kripto varlıklar" için her şeyi kapsayan kategorisi, bu token'ları ele almaya çalışır, ancak sınıflandırma vaka bazında kalır.

Tanımanın Nedenini Yönlendiren Politikalar

Belirli kripto para birimlerini yasal ödeme aracı, mülk, düzenlenmiş varlıklar veya yasaklı ürünler olarak tanıma kararı, altta yatan politika hedeflerini yansıtır:

Finansal dahil etme, El Salvador'un Bitcoin kabulünü motive etti ve bankasız nüfusu hedef aldı. Deney, yalnızca yasal ödeme aracı statüsünün benimsemeyi sağlamadığını ortaya koydu - altyapı, eğitim ve istikrarlı bir değer gereklidir. Finansal dahil etmeyi hedefleyen ülkeler şimdi mevcut kripto para birimlerinden ziyade CBDC'lere odaklanıyor.

Yenilik ve rekabet, Japonya, Singapur ve Hong Kong gibi yargı bölgelerindeki mülk tanımasını teşvik eder. Bu ülkeler, sermaye, yetenek ve iş çekmek için kendilerini kripto merkezi olarak konumlandırır. Rejimlerini yasaklayıcı veya serbest yaklaşımlardan ayıran net yasal çerçeveler, küresel fintech yarışında rekabet avantajı sağlar.

Yatırımcı koruması, MiCA ve Japonya'nın Ödeme Hizmetleri Yasası gibi kapsamlı düzenleyici çerçeveleri şekillendirir. Bu rejimler, kriptoyu tanırken hizmet sağlayıcılara emanet gereksinimleri, açıklama yükümlülükleri ve sermaye standartları uygular. Amaç, yeniliğe izin verirken tüketici zararı önlemektir - doğrudan yasaklar ve düzenlenmemiş büyüme arasında bir orta yol.

Para egemenliği, Çin'in tamamen yasaklanmasını ve diğer ülkelerin yasal ödeme aracı konusundaki tereddütlerini açıklar. Sermaye kontrolleri sürdüren veya dengesiz para birimlerini yönlendiren uluslar, kripto para birimini para politikası etkinliğini tehdit edici olarak görür. İnovasyon faydaları kabul edilse bile, sermaye kaçışı ve dolarizasyon riskleri yasaklamayı teşvik eder.

Vergi geliri, mülk sınıflandırmasını hükümetler için cazip hale getirir. Kriptoyu mülk olarak ele almak, sermaye kazanç vergisini mümkün kılar, değerleme yöntemleri sunar ve denetim izleri oluşturur. Bu gelir motivasyonu, yatırımcı korumasıyla uyumludur - mülkiyet hakları vergi yükümlülüklerini içerir - bu da tanımayı hükümetler ve kullanıcılar için faydalı kılar.

Yasal Tanımanın Piyasaya ve Yatırımcıya Etkileri

Yasal tanıma, kripto para biriminin yatırım yapılabilir bir varlık olarak nasıl işlediğini temelden değiştirir. Mahkemeler token'ları mülk olarak ilan ettiğinde, borsalar düzenleyici güvenle listeler yapar ve hükümetler vergi muamelesini netleştirir, piyasa yapısı dönüşür. Bu etkileri incelemek, yasal statü konusundaki yargısal seçimlerin token ekonomisi, yatırımcı davranışı ve sermaye tahsisi için neden muazzam öneme sahip olduğunu ortaya koyar.

Talep Etkileri: Tanımanın Sermaye Girişlerini Nasıl Tetiklediği

Ana pazarlardaki mülk tanıması, hemen talep etkileri yaratır. Hindistan'ın Madras Yüksek Mahkemesi XRP'yi mülkiyet olarak sınıflandırdığında, yerel yatırımcılara, sahipliklerin hukuki koruma taşıdığı sinyalini verdi. Kripto satın almayı düşünen kullanıcılar, artık borsalar başarısız veya yanlış davrandığında mahkemelerin mülkiyet haklarını uygulayacağını biliyor. Bu, yatırım riskini azaltır, hukuki belirsizlik için gerekli olan getiri primini düşürür.

Ampirik kanıtlar bu ilişkiyi destekler. El Salvador yasa ödeme aracı kabulünü duyurduğunda Bitcoin fiyatları yükseldi, çünkü piyasalar bu hareketi kripto para biriminin parasal potansiyelini doğrulayan bir adım olarak yorumladı. Japon kripto varlık kayıtları, düzenlenmiş platformlara perakende ve kurumsal yatırımcıların güvenini artırdığı için yurtiçi borsa hacminde sürekli bir büyüme yarattı. Hong Kong'un VASP lisanslama rejimi, uyumlu Asya pazarına girmek isteyen uluslararası firmaları çekti.

Mekanizma birçok kanal üzerinden çalışır. Hukuki tanıma, görev yükümlülüklerine tabi kurumsal yatırımcıların kriptoya sermaye tahsis etmesine olanak tanır. Emeklilik fonları, bağışlar ve varlık yöneticileri, potansiyel getirilere bakılmaksızın, net yasal statüsü olmayan varlıklara yatırım yapamaz. Mülkiyet sınıflandırması bu engeli kaldırır, yatırımcı tabanını yalnızca perakende spekülatörlerden sofistike kurumsal sermayeye genişletir.

Tanıma ayrıca kaldıraç ve türev piyasalarını da etkiler. Mahkemelerin bu varlıklardaki güvenlik çıkarlarını uygulayacağı zaman kripto para teminatına karşı kredi vermekten daha rahat olan borç verenler daha fazla kaldıraç kullanılabilirliğini artırır, talebi artırır. Düzenlenmiş türev borsaları, tanınan token'larda vadeli işlemler ve opsiyonlar sunabilir, farklı yatırımcı türlerini çeken ek yatırım araçları oluşturur.

Anket verileri, yatırımcıların hukuki açıklığı tercih ettiklerini gösterir. Açıkça mülkiyet tanıması veya kapsamlı yönetmeliklere sahip yargı bölgelerinde, kripto benimseme oranları belirsiz rejimlere göre daha yüksektir. Bu, birçok potansiyel yatırımcının pazara girmeden önce hukuki kesinlik beklediği anlamına gelir. Tanıma, yalnızca mevcut talebi yer değiştirmekle kalmaz, aynı zamanda toplam adreslenebilir pazarı genişletir.

Borsa Listeleme Kararları ve Likidite Konsantrasyonu

Yasal statü, borsaların hangi token'ları listeyleyeceği ve hangi yargı bölgelerinde olacağı konusunda doğrudan etkilidir. Sıkı düzenleyici denetim altında faaliyet gösteren platformlar - Japonya'nın FSA kaydı, Hong Kong'un VASP lisansı, AB MiCA uyumu - menkul kıymet veya diğer uyumsuz olarak kabul edilen token'ları listelediklerinde önemli bir sorumlulukla karşı karşıya kalır. Bu, yalnızca net yasal statüsü olan varlıkları listeleme teşviklerini yaratır ve likiditeyi tanınmış coin'lerde yoğunlaştırır.

Bitcoin ve Ethereum, en çok tartışılmayan mülk/ürün sınıflandırmaları nedeniyle büyük piyasalarda işlem hacimlerinde öne çıkar. XRP, menkul kıymetlerle ilgili dava riski nedeniyle daha sınırlı listelere sahiptir. Herhangi bir düzenleyici açıklığa dayanmayı başaramayan daha küçük token'lar, anlamlı borsa dağıtımı elde etmekte zorluk çeker. Bu likidite yoğunlaşması ağ etkilerini yaratır: tanınan token'lar daha fazla ticaret faaliyeti çeker, daha fazla borsa çeker, bu da daha fazla likiditeyi artırır.

Coğrafi parçalanma, token'ların yargı bölgelerine göre farklı yasal statüye sahip olduğu durumlarda meydana gelir. Japonya'da mülk, Amerika Birleşik Devletleri'nde menkul kıymet olarak sınıflandırılan bir coin, ağırlıklı olarak Asya borsalarında işlem görebilir. Bu, likiditeyi böler, alış-satış farklarını genişletir ve fiyat verimliliğini azaltır. Arbitraj fırsatları ortaya çıkar, ancak sermaye kontrolleri ve sınır ötesi ticaretteki düzenleyici kısıtlamalarla sınırlı kalır.

Borsa uyum maliyetleri yasal rejime göre değişir. Bir token'ı MiCA uyumlu bir Avrupa çerçevesinde listelemek, beyaz kağıt yayını, rezerv doğrulaması ve sürekli bildirim gerektirir. Japon FSA kaydı, güvenlik denetimleri, sermaye rezervleri ve yönetim standartları ister. Bu maliyetler, uyum altyapısına sahip daha büyük borsa platformlarını tercih eder ve daha küçük platformlar için giriş engelleri yaratır. Tanıma, bu şekilde borsa pazar gücünü pekiştirir.

Olumsuz hukuki gelişmelerin ardından meydana gelen delist (listeden çıkarma) kararları, bu dinamikleri açıkça gösterir. SEC Ripple'a XRP üzerinden dava açtığında, büyük Amerikan borsaları sorumluluk riskinden kaçınmak için token'ı listeden çıkardı. İşlem hacmi, SEC yargı yetkisiyle daha az ilgilenen denizaşırı platformlara taşındı. XRP'nin fiyatı, likidite kaybı ve hukuki belirsizlik nedeniyle düştü. Yasal statü değişiklikleri, davanın doğrudan etkilerinden çok daha fazla piyasa etkisi yarattı.

Emanet Standartları ve Yatırımcı Koruması

Mülkiyet tanıması, borsa emanet yükümlülüklerini dönüştürür. Mahkemeler, kripto para biriminin mülk olduğunu ve emanet olarak tutulduğunu kabul ettiğinde, borsalar o varlıkları koruma konusunda emanet yükümlüklere tabidir. Müşteri token'larını borsa fonlarıyla karıştırmak güveni ihlal eder. Müşteri varlıklarını operasyonel amaçlar için kullanmak, dönüştürülme olarak kabul edilir. Yetersiz güvenlik sağlamak ise ihmal olarak kabul edilir. Bu yasal yükümlülükler, emanet standartlarını yükseltir.

Japonya'nın Ödeme Hizmetleri Yasası, bu yaklaşıma örnek teşkil eder. Yasa, borsaların müşteri kriptosunun %95'ini borsa operasyonlarından ayrı, soğuk depolama alanında saklamasını gerektirir. Düzenli bağımsız denetimler, varlık ayrımını doğrular. Müşteri tazmin mekanizmaları, borsalar kayıp yaşasa bile kullanıcıların varlıklarını geri almalarını sağlar. Bu gereklilikler, emanet hatalarının riskini içselleştirir, sağlam güvenlik teşvikleri sunar.

Hindistan XRP davası, mülkiyet hukuku'nun koruyucu etkilerini gösterir. Adalet Venkatesh'in kararı, WazirX'in ilgisiz kullanıcılar arasında kayıpları yaygınlaştırmasını engelleyerek, her müşterinin token'larının onların mülkü olduğunu kabul etmiştir. Bu ilke, borsaların müşteri varlıklarını diğer kullanıcıları karşılamak veya operasyonel kayıpları karşılamak için kullanılabilecek değiştirilemez bir havuz olarak ele almasını yasaklar. Mülkiyet hakları, borsa alacaklılarına üstün bireysel talepler oluşturur.

İflas ve tasfiye işlemleri, mülkiyet statüsü tanındığında kriptoyu farklı şekilde ele alır. Geleneksel iflasta, borsa varlıkları genel havuz oluşturur ve alacaklılar arasında bölünür. Ancak mülk tanınan kripto, bu havuzdan hariç tutularak kullanıcıya doğrudan mülk olarak iade edilebilir, mülk olarak iade edilmezse tasfiye varlıkları arasında kabul edilebilir. Bu öncelik koruma, borsa hatalarında devasa öneme sahiptir, kullanıcıların varlıklarını kurtarıp kurtaramayacağını belirler veya teminatsız alacaklı olmalarını belirler.

Emanet endişelerine yanıt olarak rezerv kanıtı sistemleri ve zincir üzerindeki şeffaflık

Mal Varlığı Tanınması: Borsa Müşteri Varlıklarını Güvence Altında Tuttuğunda

Müşteri varlıklarının güvenilir biçimde saklanması, borsaların bu varlıkları güven altında tutmasını gerektiren yerlerde şeffaflığın ve rezervlerin yeterliliğinin önemini artırır. Bazı platformlar, müşteri mevduatının birebir karşılığının kriptografik kanıtlarını yayımlamaktadır. Bu doğrulanabilir saklama yöntemi, merkezi platformların müşteri varlıklarını tuttuğu temsilcilik sorununu ele almaktadır.

Hakların Tanınması: Yasal Çareler ve Çözümler

Mal varlığı tanınması, kripto para sahiplerine önceden mevcut olmayan belirli yasal çözümler sunar. Kripto hırsızlığı, mülk suçu olarak kabul edilip cezai kovuşturmaya tabi tutulur. Bu durum, Bitcoin hırsızlığının "mülk" hırsızlığı mı yoksa sadece bilgilere izinsiz erişim mi olduğu konusunda önceki belirsizliklerden ayrılır. Net mülkiyet durumu, dijital varlıkların korunması için geleneksel cezai yasaların uygulanmasına olanak tanır.

Benzer şekilde medeni çözümler de genişler. Mülkiyet sahipleri, başkaları varlıkları üzerinde haksız kontrol uyguladığında dönüşüm için dava açabilirler. Belirli tokenları geri almak için para tazminatından ziyade yeniden kazanım davalarını takip edebilirler. Aynı varlıklar üzerinde birden fazla taraf hak iddia ettiğinde tasfiye davalarında olumsuz iddialarını öne sürebilirler. Bu geleneksel mülkiyet hukuku araçları, mahkemeler kripto para birimini mülk olarak tanıdıktan sonra kullanıma açılır.

Mütevelli veya vekil olarak müşteri kripto varlıklarını elinde bulunduran borsalarda da güven ihlali iddiaları güç kazanır. Eğer platformlar, bağlılık ve özen yükümlülükleri varsa, riskli ticaret, yetersiz güvenlik veya kendi çıkarlarına aykırı davranmaları durumunda sorumlulukla karşı karşıya kalırlar. Hindistan WazirX davası bu ilkeyi açıklar: Borsa, güven yükümlülüğünü ihlal etmeden müşteri varlığını kendi problemlerini çözmek için kullanamazdı. Bu, sözleşme şartlarının ötesinde bir hesap verebilirlik oluşturur.

Miras ve emlak planlaması, mülkiyet tanınmasıyla netleşir. Kripto, mülk olarak kabul edilirse, kanun yoluyla mirasçılara geçer veya vasiyet yoluyla elden çıkarılabilir. Yöneticiler, kripto para varlıklarına erişme ve bunları dağıtma yetkisi kazanır. Mülkiyet durumu olmadığında, dijital varlıkların ölüm halinde transferi için yasal mekanizmalar belirsiz kalır ve potansiyel olarak varlıklar erişilemez cüzdanlarda kalabilir.

Vergi muamelesi netlik kazanır ve potansiyel olarak daha elverişli hale gelir. Mülkiyet sınıflandırması, genellikle kripto kazançlarını normal gelir oranlarından ziyade sermaye kazancı oranlarına tabi tutar. Uzun vadeli tutulanlar, tercihli muameleye uygun olabilir. Yatırımcılar, sermaye kayıplarını kazançları dengelemek için kullanabilir. Bu vergi netliği, yatırımcıların belirsiz veya olumsuz muameleyle karşılaşmadan işlemleri bilinen sonuçlarla planlamasını sağlar.

Risk Faktörleri: Düzenleyici Geri Çekilme ve Yürütüm Boşlukları

Yararlara rağmen, mülkiyet tanınması yatırımcılar için riskler taşır. Yasal durum, yasalar, düzenlemeler veya yargı kararları yoluyla geri çekilebilir. El Salvador'un Bitcoin'i yasal para birimi olarak geri çekmesi, bu istikrarsızlığı gösterir. Yargı bölgeleri kriptoyu başlangıçta olumlu bir şekilde ele alıp ardından piyasa düşüşleri veya istikrar krizleri sonrası geri çekilirse, yatırımcılar varlık değer kaybı ve likidite kaybıyla karşılaşır.

Yürütüm boşlukları, resmi tanımalara rağmen yasal korumaları zayıflatır. Kriptonun sınır ötesi niteliği ve gizli işlemler, mülk hukuku yürütülmesi için pratik zorluklar yaratır. Çalınan tokenlar, karıştırma hizmetleri veya merkezi olmayan borsalar aracılığıyla transfer edilebilir, bu da mahkeme kararlarıyla bile geri kazanımı zorlaştırır. Yasal haklar, yalnızca yürütme mekanizmalarının var olduğu kadar önemlidir.

Düzenleyici arbitraj ilave riski yaratır. Mülkiyetin bir yargı bölgesinde tanınması ancak diğerinde yasaklanması, yatırımcıların işlemleri uygun muamele almak için yapılandırmasına yol açabilir. Ancak bu arbitraj, sınırlama getiren yargı bölgelerinde yürütüme tabi kılar. Sermaye kontrolleri, kara para aklama yasaları ve diğer yasal düzenlemeler, yargı farklarını istismar etmek için tasarlanmış yasal yapılara ulaşabilir.

Muhafaza teknolojisi, yasal koruma etkinliğini sınırlar. Kullanıcılar özel anahtarlarını kaybederse, mahkeme emirleri, mülk durumuna bakılmaksızın tokenları geri alabilir. Geleneksel mülkiyette mahkemeler devretme emri verebilir, ancak kriptonun kriptografik güvenliği, tanınan mülkiyete rağmen geri döndürülemez kayıp anlamına gelir. Bu teknolojik sınırlama, yasal hakların pratik değerini zayıflatır.

İlk tanımadan sonra bile sınıflandırma anlaşmazlıkları devam eder. Bir mahkeme, kripto para birimini genel olarak mülk olarak tanırken, belirli tokenların menkul kıymet olduğunu bulabilir, bu da süregelen yargı riskini yaratır. Düzenleyiciler, mülkiyet durumunu eksik kabul edebilir, mülkiyet yasasının üzerine menkul kıymetler veya emtia düzenlemesi ekleyebilirler. Bu nedenle, yatırımcılar tanıma yargı bölgelerinde bile hak ve yükümlülüklerin tam kapsamı konusunda süregelen yasal belirsizlikle karşılaşırlar.

Veri Kanıtı: Benimseme Metrikleri ve Fiyat Etkileri

Yasal tanımanın piyasa etkisi üzerine ampirik araştırmalar sınırlı ancak büyüyor. Düzenleyici duyurulara Bitcoin fiyat tepkilerini inceleyen çalışmalar önemli etkiler bulmuştur. Olumlu

düzenleyici haberler - SEC'in vadeli işlem ETF onayı, Japon FSA kaydı, AB MiCA geçişi - fiyat artışları oluşturdu. Olumsuz gelişmeler - Çin'in madencilik yasağı, SEC dava duyuruları, borsa kapanışları - düşüşlere neden oldu. Bu durum, piyasaların yasal statü değişikliklerini önemli ölçüde fiyatladığını gösteriyor.

Kripto para benimseme metrikleri düzenleyici netlikle korelasyon gösterir. Açık yasal çerçevelere sahip ülkeler, belirsiz veya yasaklayıcı rejimlere sahip olanlara göre kişi başına düşen sahiplik ve işlem hacminde daha yüksek seviyeler görmektedir. Hindistan'ın kripto benimseme oranı, Gelir Vergisi Yasası'nın sanal dijital varlıkları tanıması sonrası artış gösterdi ve bu durum, vergi sınıflandırmasının bile yararlı bir kesinlik sağladığını göstermektedir.

Borsa verileri, tanınan varlıklarda likidite yoğunlaşmasına işaret eder. Bitcoin ve Ethereum, düzenlenmiş borsa hacminin çoğunluğunu oluşturur ve geniş yasal kabul görmelerini yansıtır. Menkul kıymet sınıflandırması tartışmalarıyla karşı karşıya kalan tokenlar, öncelikle denizaşırı veya merkezi olmayan platformlarda işlem görmektedir. Bu likidite ayrışması, yasal statünün borsa seçimini ve piyasa yapılarını yönlendirdiğini gösterir.

Kurumsal yatırım akışları yasal netliğe yanıt verir. Amerika Birleşik Devletleri ve Hong Kong'da düzenlenen Bitcoin vadeli ve spot ETF'lerinin lansmanı, mütevelli kurallarıyla sınırlı olan kurumsal sermayeyi çekti. Kamuya açıklanan kurumsal sahiplikler, bu düzenleyici onayların ardından arttı. Bu, yasal kesinliğin profesyonel yatırımcı katılımına anlamlı engelleri ortadan kaldırdığını gösterir.

Anket araştırmaları, yasal statünün yatırımcı bileşimini etkilediğini belirtir. Bireysel yatırımcılar, spekülatif kazançlar için düzenlenmemiş platformlarda işlem yaparak daha yüksek yasal belirsizliği kabul edebilirler. Ancak kurumsal yatırımcılar, aile ofisleri ve kurumsal hazineler, önemli sermaye ayırmadan önce net yasal çerçeveler gerektirir. Tanıma, yatırımcı tabanını daha istikrarlı, uzun vadeli sahipler lehine kaydırır.

Token İşlevselliği ve Ağ Etkileri İçin Yansımaları

Yatırım talebinin ötesinde, yasal statü ticarette ve akıllı sözleşmelerde token işlevselliğini etkiler. Yasal para birimi olarak tanınma, tüccar kabulünü gerektirir ve ödeme benimsemesi yayıldıkça ağ etkileri yaratır. Mülkiyet tanıması, borç protokollerinde teminat olarak kullanımını sağlar, DeFi uygulamalarını genişletir. Menkul kıymet sınıflandırması dağıtım ve kullanım durumlarını kısıtlar, potansiyel olarak işlevselliği sınırlayabilir.

Ethereum'un yasal belirsizliği özellikle akıllı sözleşme dağıtımını etkiler. ETH veya ilgili tokenlar menkul kıymet sınıflandırmasıyla karşı karşıya kalırsa, geliştiriciler, kayıtsız menkul kıymetler sunmaktan kaçınmak için platform işlevselliğini sınırlayabilirler. Bu düzenleyici risk, net mülkiyet çerçevelerine sahip yargı bölgeleriyle karşılaştırıldığında yeniliği sınırlar. Yasal kesinlik, sadece yatırım getirisini değil, aynı zamanda teknolojik geliştirmeyi de etkiler.

Stablecoin düzenlemesi, işlevselliğin ve tanımanın bağlantılarını açıkça gösterir. Hong Kong'un Stablecoin Yönetmeliği ve MiCA'nın e-para token düzenlemeleri gibi kapsamlı çerçeveler, fiat sabitli madeni paralar için net kurallar sağlar. Bu yasal kesinlik, ödeme uygulamalarını, tüccar benimsemesini ve geleneksel finansla entegrasyonu mümkün kılar. Düzenlenmemiş stablecoinler, teknik yeteneklere rağmen işlevselliklerini sınırlayan belirsiz bir yasal statüyle karşılaşır.

Değiştirilemez token (NFT) tanıması, işlevsellik belirsizliği yaratır. NFT'ler mülk mü, menkul kıymet mi, koleksiyon mu yoksa sui generis mi? Bu sınıflandırma, fikri mülkiyet haklarını, yeniden satış telif ücretlerini, menkul kıymetler düzenlemesini ve vergi muamelesini etkiler. NFT durumuyla ilgili yasal netlik, dijital sanat pazarlarından tokenlaştırılmış gayrimenkule kadar işlevsellikleri açabilir, ancak belirsizlik şu anda bu uygulamaları kısıtlamaktadır.

Yönetim token işlevselliği, benzer tanıma boşluklarıyla karşı karşıyadır. Protokol oylama hakları sağlayan tokenlar, yatırım sözleşmeleri olarak yapılandırılırsa menkul kıymet teşkil edebilir. Ancak, merkezi olmayan yönetimi mümkün kılan mülk olmaları da mümkündür. Bu ikili potansiyel, yönetim tokenlarını dağıtan protokoller için yasal risk yaratır, çünkü sınıflandırma, menkul kıymetler kaydının gerekip gerekmediğini belirler. Menkul kıymetler karakterizasyonu olmaksızın mülk olarak tanıma, daha geniş yönetim benimsenmesini sağlar.

Kripto Ekosistemine Genel Yansımalar

Belirli yargı bölgelerinde belirli kripto para birimlerinin yasal tanınması, bireysel token veya ülkelerin çok ötesine uzanan dalgalanma etkileri yaratır. Bu kararlar, küresel pazar yapısını etkiler, token gelişimini şekillendirir, düzenleyici rekabeti etkiler ve kriptonun finansal sistemdeki rolünü kökten değiştirebilir. Bu sistemik etkileri inceleyerek tanıma tartışmalarının önemini ortaya koyar.

Token Sıralamaları ve Piyasa Yapısı

Büyük yargı bölgeleri, belirli kripto para birimlerini mülk veya düzenlenmiş varlıklar olarak tanıyıp diğerlerini menkul kıymet veya yasaklanmış öğeler olarak ele aldığında, katmanlı bir piyasa yapısı yaratır. Birden fazla büyük ekonomide net mülkiyet statüsüne sahip birinci seviye tokenlar - Bitcoin, Ethereum - borsa listelerinde, kurumsal yatırımlarda ve düzenleyici netlikte avantajlar kazanır. Bu ağ etkileri birbirine eklenir, üstünlüklerini pekiştirir.

Bu katman yapısı, temel değerlerin ötesinde token değerlemelerini etkiler.Sure, here is the translated version, skipping the translation of markdown links as requested:

Yasal Tanınma ve Kripto Piyasaları

Yasaların tanınması, düzenleyici risklerin düşük olması nedeniyle, yatırımcıların yasal olarak tanınmış tokenlar için yüksek değerlemeler ödemesine sebep olur. Bu durum, yasal durumun faydadan daha önemli hale geldiği, verimsiz sermaye tahsisi yaratabilir.

Sonuç olarak kripto piyasalarında yoğunlaşma artabilir. Bitcoin ve Ethereum zaten piyasa kapitalizasyonuna hakimken, yasal tanınma pozisyonlarını güçlendirir. Yeni tokenlar benzer bir statüye ulaşmak için daha yüksek engellerle karşılaşır, çünkü düzenleyiciler kaynaklarını yerleşik varlıklara odaklar. Bu dinamik, mavi çip hisse senetlerinin küçük ölçekli şirketlere göre daha fazla düzenleyici açıklığa sahip olduğu geleneksel finansla paralellik gösterir.

DeFi ve Düzenlenmemiş Tokenlar

Merkezi olmayan finans (DeFi) protokolleri büyük ölçüde resmi yasal tanınma olmadan çalışır, düzenleyici boşluklar ve yenilik fırsatları yaratır. DeFi'nin merkezi olmayan doğası düzenleyici uygulamayı karmaşıklaştırır.

Yargı bölgelerinin DeFi yönetim tokenları ve protokol tokenlarına nasıl yaklaşacağı sektörün gelişimini şekillendirecektir. Mahkemeler bu tokenları, menkul kıymet sınıflandırması olmadan mülk olarak tanırsa, DeFi mevcut yasal çerçeveler içinde büyüyebilir.

Token Lansmanları ve Tasarım Üzerindeki Etki

Yasal tanınma kalıpları yeni tokenların nasıl yapılandırıldığını, dağıtıldığını ve pazarlanmasını etkiler. Geliştiriciler artık düzenleyici denetleme beklentisiyle tokenlar tasarlar ve menkul kıymet sınıflandırmasını tetikleyebilecek özelliklerden kaçınırlar.

Bu, ön satışları sınırlamayı, yatırım getirisinden çok faydayı vurgulamayı ve "ortak girişim" olarak nitelendirilmekten kaçınmak için hızla merkezsizleşmeyi içerir.

Düzenleyici Rekabet ve Arbitraj

Kripto para tanımasındaki coğrafi farklılıklar düzenleyici rekabet yaratır. Singapur, Hong Kong, İsviçre ve bazı ABD eyaletleri, mülk tanıması ile birlikte uygun düzenlemelerle kripto işletmeleri çekmek için yarışır.

Bu rekabet, yenilik ve yatırımcı korumasını dengeleyen sofistike çerçevelerin geliştirilebileceği "en iyiye yarış" dinamikleri üretebilir. Ancak, iş ortamını çekmek için asgari düzenleme sunarken "en kötüye yarış" etkilerini de yaratabilir.

Geleneksel Finansla Entegrasyon

Mülkiyet tanınması ve kapsamlı düzenleyici çerçeveler, kripto para birimlerinin geleneksel finansal hizmetlerle entegrasyonunu sağlar. Düzenlenen yargı bölgelerindeki bankalar kripto saklama hizmeti sunmaya başlarken, borsalar türev ürünler piyasaya sürer.

Bu entegrasyon meşruiyet sağlar ancak kriptoyu geleneksel finansın sınırlamalarına da tabi kılar.

Gizlilik, Gözetim ve Mali Özgürlük

Mülkiyet tanınmasının etkileri gizlilik ve mali özgürlük tartışmalarına kadar uzanır. Kripto para birimi geniş kapsamlı raporlama ve vergilendirmeye tabi bir mülk olduğunda, meşruiyet kazanır ama bazı gizlilik özelliklerini kaybeder.

Vergi yaptırımı mülk sınıflandırması ile gelişir. Hükümetler, borsalara müşteri işlemlerini bildirmelerini zorunlu kılabilir, sermaye kazançları vergilendirilmesine olanak tanır. Bu, yatırımcılara yararlı yasal kesinlik sağlarken, kriptonun vergi kaçırma veya sermaye kaçışı için kullanılmasını ortadan kaldırır.

Varlık Sınıfı Meşruiyetine Doğru Kayma

Büyük yargı bölgelerinde yasal tanımanın kümülatif etkisi, kripto paranın yavaş yavaş meşru bir varlık sınıfı olarak kabul edilmesidir. Ana akım kabul için gerekli evrim olarak görülebilir.

Bu meşrulaştırma, yatırımcı koruması, piyasa verimliliği ve dolandırıcılık azaltma gibi faydalar getirirken, gözetim, düzenleme uyumluluk yükleri ve azalan gizlilik gibi maliyetler de taşır. Bu ödünleşim, kriptonun orijinal vizyonunu ilerletir veya zayıflatır mı, bakış açısına bağlıdır.

---and real-world utility. Tartışma, 1990'larda internetin ticarileşmesiyle paralellik gösteriyor - kaçınılmaz ama teknolojinin karakterini değiştiriyor.

Skip translation for markdown links.

Nesil değişimi bu geçişi şekillendirebilir. Erken kripto kullanıcıları gizlilik, merkeziyetsizlik ve geleneksel finanstan bağımsızlığı değerli buluyordu. Daha yeni katılanlar, düzenleyici kesinlik, kurumsal saklama ve yasal koruma arıyor. Sonraki gruplar baskın hale geldikçe, tanınma ve entegrasyon baskısı erken dönemin değerlerini bastırabilir. Böylece piyasa dinamikleri, kurucu ilkelerden bağımsız olarak yasal tanınmayı tetikleyebilir.

Zorluklar, Gri Alanlar ve Düzenleyici Belirsizlik

Birçok yargı bölgesinde yasal tanınmaya doğru ilerlemeye rağmen, önemli zorluklar ve belirsizlikler devam ediyor. Bazı ülkeler belirsiz pozisyonlar korurken, diğerleri rotasını tersine çeviriyor. Sınır ötesi komplikasyonlar uygulama boşlukları yaratıyor. Ve kripto paranın doğası hakkındaki temel sorular kolay sınıflandırmaya direniyor.

Belirsiz veya Olumsuz Tutumlara Sahip Yargı Bölgeleri

Nijerya, düzenleyici belirsizliğin zorluklarının örneğini teşkil ediyor. Nijerya Merkez Bankası, 2021 yılında kara para aklama, terörizmin finansmanı ve sermaye kaçışı endişeleri nedeniyle finans kurumlarını kripto para işlemleri yapmaktan men etti. Ancak Nijerya mahkemeleri, bireylerin kriptoyu elinde bulundurmasını yasa dışı ilan etmedi. Menkul Kıymetler ve Borsa Komisyonu, belirli tokenlar üzerinde menkul kıymet olarak yargı yetkisi iddiasında bulunuyor. Bu, ticaretin gerçekleştiği ancak yasal koruma ya da düzenleyici açıklığın olmadığı bir gri alan yaratıyor.

Nijerya'nın kripto benimseme oranı, merkez bankası yasağına rağmen yüksek kalmaya devam ediyor. Kullanıcılar, naira'yı kriptoya transfer etmenin yollarını buldukça eşler arası ticaret gelişiyor. Ancak bu yeraltı pazarı, yatırımcı koruması, saklama standartları veya yasal çözüm yolları olmaksızın faaliyet gösteriyor. Kullanıcılar, düzenleyici güvenlik ağları olmaksızın dolandırıcılık, hırsızlık ve platform başarısızlığı riskleriyle karşı karşıya kalıyor. Belirsizlik, en kötü senaryoları yaratıyor: Kullanımı etkili bir şekilde önlemeden sınırlı yasal koruma.

Rusya'nın tutumu defalarca değişti. Kripto paraya karşı başlangıçtaki düşmanlık, yavaş yavaş kripto madenciliği ve sınırlı ticaretin kabulüne dönüştü. Hükümet, dijital finansal varlıkları yaptırımlardan kaçınmak ve dolar bağımlılığını azaltmada potansiyel olarak faydalı görürken, iç finansal istikrarsızlık ve sermaye kaçışından korkuyor. Bu isteksizlik, kuralların sık sık değiştiği ve uzun vadeli planlamayı zorlaştıran dur-kalk düzenlemesine yol açıyor.

Brezilya, kripto dostu politikalar ve koruyucu düzenleme arasında gidip geliyor. Ülke, yüksek kripto para benimseme oranına sahip ancak kapsamlı federal mevzuattan yoksun. Çeşitli ajanslar örtüşen yargı yetkisi iddiasında bulunuyor - ödemeler için Merkez Bankası, yatırım ürünleri için menkul kıymet düzenleyicisi, raporlama için vergi otoritesi. Bu parçalı yaklaşım, mülkiyet hakları veya yatırımcı koruması hakkında yasal kesinlik sağlamaksızın uyum karmaşıklığı yaratıyor.

Token-Spesifik Sınıflandırma Sorunları

Tanınma bölgelerinde bile, sınıflandırma token özelliklerine göre değişiyor. Bitcoin'in emtia benzeri doğası, mülk tanımını basitleştiriyor. Ancak yönetişim hakları, gelir paylaşımı veya diğer menkul kıymet benzeri özelliklere sahip tokenlar belirsiz bir statüyle karşı karşıya kalıyor. Bu token-bazlı analiz, mevcut binlerce kripto para birimi için büyük belirsizlik yaratıyor.

Howey testi, bir aracın, başkalarının çabalarından kar beklentisiyle ortak bir girişime yapılan para yatırımı olup olmadığını sorar. Bu depresyon dönemi çerçevesini blok zinciri tokenlarına uygulamak, öznel yargı çağrılarını içerir. Mahkemeler benzer tokenlar hakkında farklı sonuçlara ulaştı. Bu öngörülemezlik, projelerin uyumlu token ekonomileri tasarlamasını zorlaştırıyor.

Hizmete erişim sağladığı iddiasında bulunan yararlılık tokenları, menkul kıymet sınıflamasından kaçabilir. Ancak tokenlar, ikincil piyasalarda dalgalanan fiyatlarla ticaret yapıyorsa, yatırımcılar, faydadan ziyade spekülatif kazanç için satın alabilir ve bu da menkul kıymet muamelesi gerektirebilir. Sınıflandırmanın token tasarımına mı yoksa alıcının niyetine mi dayandığı belirsizliğini koruyor.

NFT'ler ek sınıflandırma zorlukları yaratır. Dijital sanat koleksiyonları mı, mülk belgeleri mi, bölümleme yapılırsa menkul kıymetler mi, oyun varlıkları mı yoksa tamamen yeni bir şey mi? Heterojenlikleri tek bir sınıflandırmaya direnir. Bir karikatür maymun NFT'si, tokenlaştırılmış gayrimenkul tapusundan temel olarak farklıdır, ancak her ikisi de "NFT"dir. Düzenleyici çerçeveler bu çeşitliliği ele almakta zorlanıyor ve NFT'lerin yasal statüsü büyük ölçüde tanımsız kalıyor.

Sınır Ötesi Yaptırım ve Saklama Riskleri

Kriptoparanın sınırsız doğası, yasal tanınmanın mevcut olduğu yerde bile uygulama boşlukları yaratır. Tokenlar çalınıp uyumsuz yargı bölgelerindeki merkeziyetsiz borsalarda transfer edildiğinde, geri kazanım neredeyse imkansız hale geliyor. Mülkiyet haklarını tanıyan mahkeme kararları, varlıklar ulaşılamayacak bir yere transfer edilebiliyorsa anlam ifade etmiyor.

Hindistan WazirX vakası bu sınırlamaları örneklemektedir. Hakim Venkatesh'in kararı, Rhutikumari'nin varlıklarını korurken WazirX'in ana şirketi Singapur'dan faaliyet gösteriyor, birden fazla yargı bölgesinde cüzdanlar barındırıyor ve varlıkları potansiyel olarak Hint mahkeme yargı yetkisi dışında hareket ettirebilir. Uluslararası iş birliği ve tokenları dondurmak için teknik mekanizmalar olmaksızın yasal tanınma, eksik koruma sağlar.

Merkezi olmayan protokoller özellikle yaptırımı zorlaştırır. Geleneksel hukuk sistemleri, mahkeme yargı yetkisine tabi olan bireyler veya varlıklar gibi tanımlanabilir sanıklar varsayar. Ancak gerçekten merkezi olmayan protokoller, dava açılacak veya düzenlenecek merkezi işleticilere sahip değildir. Akıllı sözleşmeler, yasal emirlere uyacak aracılara gerek duymadan otomatik olarak çalışır. Bu paradigma değişikliği, geleneksel mülkiyet veya menkul kıymet çerçevelerinin ötesinde yeni yasal yaklaşımlar gerektirir.

Çok imzalı saklama ve DAO yönetişim yapıları, mülkiyet kavramlarını daha da karmaşık hale getirir. Transferler için birden fazla tarafın onayı gereken çok imzalı cüzdanlarda tutulan tokenlara kim "sahip" olur? Token sahipleri protokol değişiklikleri üzerinde topluca oy verdiğinde mülkiyet hakları nasıl işler? Bu yapılar, bireysel mülkiyet modellerine tam olarak uymuyor ve hukuki yenilik gerektiriyor.

Yatırımcı Koruması Olmadan Tanınma

Kripto paranın mülk olarak ilan edilmesi, otomatik olarak anlamlı yatırımcı koruması yaratmaz. Ticaret borsalarını varlıkları ayırmaya, rezervler tutmaya ve güvenlik standartlarını uygulamaya zorlayan iş düzenlemeleri olmaksızın, mülkiyet hakları sınırlı pratik fayda sağlar. Kullanıcılar iflas eden borsalara karşı mahkeme kararları kazanabilir, ancak varlıklar kaybolmuş, çalınmış veya usulsüz kullanılmışsa tahsilat yapamayabilir.

Mt. Gox iflası bu sınırlamayı gösterdi. Alacaklılar nihayetinde Bitcoin'lerine mülk talepleri oluşturdular, ancak varlıkları kurtarmak, borsanın iflası ve karışık fonları nedeniyle on yıldan fazla sürdü. Yasal haklar, varlık bulunamadığında ya da çalındığında pek fazla şey ifade etmiyordu. Bu, mülk tanınmasıyla birlikte ihtiyati gözetimi birleştiren kapsamlı düzenleyici çerçevelerin, yalnızca mülk statüsünden daha iyi koruma sağladığını göstermektedir.

Özel anahtar sahipliğinin kanıtı, ek karmaşıklıklar yaratır. Kripto para varlıklarının özel anahtarlara sahip olma tanımıyla belirlendiği durumlarda, anahtarlar kaybolduğunda, çalındığında veya vefat etmiş kişiler tarafından tutulduğunda ne olur? Geleneksel mülkiyet hukuku, fiziksel mülkiyet olmadan unvan devri için mekanizmalar geliştirmiştir - mahkeme emirleri, belgeler, halef çıkarlar. Ancak kriptografik güvenlik, bu mekanizmaları blockchain varlıkları için etkisiz hale getiriyor.

Akıllı sözleşme açıkları yeni mülkiyet soruları ortaya çıkarır. Bir bilgisayar korsanı, kod açıklarını sömürerek tokenları transfer ederse, elde edilen varlıkları "sahiplenir" mi? "Kod yasadır" felsefesi, açıkların yalnızca akıllı sözleşme koşullarını uyguladığı anlamına gelir. Ancak mülkiyet hukuku, genellikle hırsızlığı mülkiyet kazandıran bir eylem olarak tanımaz. Mahkemelerin bu gerilimi nasıl çözeceği belirsizliğini korurken, farklı yargı bölgeleri muhtemelen farklı sonuçlara ulaşabilir.

Sınırlı Düzenleyici Kapasite ve Kaynaklar

Kripto düzenlemesine kendini adamış yargı bölgeleri bile, sektörü etkin bir şekilde denetlemek için teknik uzmanlıktan, yürütme kaynaklarından ve uluslararası iş birliğinden yoksun olabilir. Bankalar ve menkul kıymet firmalarını denetlemeye alışmış düzenleyici ajanslar, kripto paranın teknik karmaşıklığı, küresel erişimi ve hızlı inovasyona uyum sağlama zorluklarıyla karşı karşıya kalıyor.

Kripto hub'ı olmaya çalışan küçük ülkeler özellikle zorlanabilir. Elverişli yasal çerçeveler işletmeleri cezbetse de, uyumu sağlamak sofistike bir düzenleyici kapasite gerektirir. Denetim yetersiz kalırsa, bu yargı bölgeleri sahtekarlık şemaları için sığınak haline gelir ve nihayetinde itibarlarını zedeler ve meşru operatörleri zayıflatır.

İnovasyon hızı, düzenleyici uyum sürecini aşar. Yetkililer mevcut tokenlar ve protokoller için çerçeveler geliştirdiğinde, yeni varyasyonlar ortaya çıkar. DeFi protokolleri, NFT'ler, DAO'lar ve likit staking türevleri, düzenleyicilerin özelliklerini analiz edip uygun kurallar geliştirebileceğinden daha hızlı ortaya çıktı. Bu, gri alanların egemen olduğu sürekli bir yakalama yaratır.

Uluslararası koordinasyon önemli engellerle karşı karşıya. Kripto para düzenlemesi, farklı hukuk sistemlerine, ekonomik önceliklere ve teknik kapasiteye sahip ülkeler arasında iş birliği gerektirir. Mali Eylem Görev Gücü gibi organizasyonlar küresel standartlar koymaya çalışsa da, uygulama geniş ölçüde farklılık gösterir. Bu parçalanma, düzenleyici arbitrajı mümkün kılar ve ulusal çerçeveleri zayıflatan uygulama boşlukları yaratır.

Mülkiyet Sınıflandırmasına Rağmen Vergilendirme Karmaşıklığı

Kripto para, vergi amaçları için mülk olarak tanındığında bile, vergi yükümlülüklerini belirlemek karmaşıklık yaratır. Sermaye kazancı hesaplamaları, genellikle farklı borsalar aracılığıyla birden fazla işlemle edinilen tokenların maliyet esasını izlemeyi gerektirir. Çatallanma olayları, airdrop'lar, staking ödülleri ve DeFi verim çiftçiliği vergilendirilebilir gelir üretir.i. Rakamlar: events tahmin yöntemleri belirsiz kaldı.

Çoğu vergi otoritesi, gelişmiş kripto para raporlama sistemlerinden yoksundur. Yatırımcılar yükümlülüklerini manuel olarak veya üçüncü taraf yazılımlar aracılığıyla hesaplamak zorundadırlar; bu durum uyum sorunlarına ve hata potansiyeline yol açar. Kripto para varlıklarının denetlenmesi, vergi dairelerinin sahip olmayabileceği blok zinciri analizi uzmanlığı gerektirir. Bu, hem ihtiyatlı mükelleflerin fazla raporlama yapmasına hem de yükümlülükler hakkında kafası karışmış olanların eksik raporlama yapmasına neden olur.

Kripto para vergilendirilmesinin küresel doğası, çifte vergilendirme riskleri ve planlama fırsatları yaratır. Farklı ülkeler aynı işlemi farklı şekilde vergilendirebilir - biri bunu sermaye kazancı olarak değerlendirirken diğeri gelir olarak ele alabilir. Geleneksel yatırımların çifte vergilendirilmesini önlemek için tasarlanan anlaşmalar, kripto paraya net bir şekilde uygulanamayabilir. Bu durum, çok uluslu yatırımcılar için belirsizlik yaratır.

Bazı kripto paralar, işlem detaylarını gizleyen gizlilik odaklı blok zincirlerinde çalışır. Vergi otoritelerinin izlenemez olacak şekilde tasarlanan varlıkları nasıl ele alması gerektiği konusu çözülmemiştir. Teorik olarak mülk durumu, bu tokenleri vergilendirmeye tabi tutsa da, kullanıcıların gönüllü beyanı olmadan pratik uygulama imkansız olabilir.

Gelecek Beklentisi ve Temel Göstergeler

Önümüzdeki birkaç yıl boyunca kripto paranın yasal tanınmasının seyri, endüstrinin evrimini, piyasa yapısını ve küresel finansal sistemdeki nihai rolünü şekillendirecektir. Kesin tahminler tehlikeli olsa da, belirli eğilimler ve göstergeler olası gelişmeler hakkında fikir vermektedir.

Mülkiyet Tanımanın Yayılması

Yakın vadede en muhtemel eğilim, ek yargı alanlarında mülkiyet tanımasının devamlı genişlemesidir. Hindistan, Hong Kong ve başka yerlerdeki mahkemeler önceden karar vermeyi başlattıkça, diğer ortak hukuk ülkeleri de muhtemelen takip edecektir. Kripto paranın tanımlanabilir özelliklere, ticarete elverişiliğe ve değere sahip olduğunu belirten adli mantık, hukuk sistemleri genelinde geniş bir şekilde uygulanabilir ve mülkiyet sınıflandırmasına yönelik yakınsak bir evrimi işaret eder.

Gelişmekte olan piyasalar bu genişlemeye öncülük edebilir. Kripto yatırımını tam olarak geliştirilmemiş düzenleyici çerçevelerle çekmeye çalışan ülkeler, ilk adım olarak mülkiyet tanımını benimseyebilir. Bu, piyasaların gelişmesine olanak sağlayan temel yasal koruma sunarken, yetkililer kapsamlı düzenlemeler uygulamadan önce deneyim kazanmalarına olanak tanır. Mülkiyet sınıflaması böylelikle olgun düzenleyici rejimlere giden bir geçiş yolu olur.

Uluslararası organizasyonlar ve standart kuruluşları muhtemelen mülkiyet tanımını bir temel olarak teşvik edecektir. FATF'nin sanal varlıklar konusundaki kılavuzu, kara para aklamayı önlemeye odaklanmış olsa da, kripto paranın yasal haklar ve yükümlülüklere tabi bir mülk olduğunu dolaylı olarak varsayar. Bu uluslararası standartlar benimsendikçe, bağılayıcı anlaşma yükümlülükleri olmaksızın bile mülkiyet tanıması fiili bir küresel norm haline gelebilir.

Direniş, sermaye kontrolleri ve parasal egemenliği ön planda tutan yargı yetkilerinden gelecektir. Paraya bağlı kalan, sermaye akışlarını yöneten veya para birimi istikrarsızlığı yaşayan ülkeler, mülkiyet tanımasını sermaye kaçış araçlarını meşrulaştırma olarak görebilir. Küresel tanıma eğilimlerine rağmen bu ülkeler belirsiz statülerini sürdürebilir veya kesin yasaklar koyabilirler.

MiCA'nın Öncülüğünü Takip Eden Kapsamlı Düzenleyici Çerçeveler

AB'nin MiCA düzenlemesi, diğer bölgelerde benzer kapsamlı çerçeveleri tetikleyebilir. MiCA'nın mülkiyet tanımını detaylı hizmet sağlayıcı yükümlülükleri, tüketici koruması ve piyasa suistimal önleme ile birleştirmesi, inovasyon ve denetimi dengelemenin bir şablonunu temsil eder. Diğer yargı yetkileri, MiCA'nın yapısını kendi yasal bağlamlarına uyarlayabilir.

AB düzenlemeleriyle artık bağlı olmayan Birleşik Krallık, MiCA'dan öğrendikleri üzerinde çalışıyor ve kuralları İngiltere koşullarına uyarlıyor. Hong Kong'un genişleyen VASP rejimi, uluslararası en iyi uygulamalardan alarak rekabetçi konumu korurken benzer uygulamalara dayanıyor. Bu paralel gelişmeler, resmi bir koordinasyon olmadan bile kapsamlı düzenlenmiş varlık çerçevelerine doğru bir yakınsama olduğunu gösteriyor.

Asya-Pasifik işbirliği, bölgesel standartlar üretebilir. ASEAN ülkeleri mali düzenlemelerin uyumluluğunu tartışırken, bu çabaları kripto paraya kadar genişletebilir ve Güneydoğu Asya çerçevelerini MiCA'nın kıta Avrupası yaklaşımına benzer şekilde yaratabilir. Bu, arbitraj fırsatlarını azaltırken, Avrupa ve Kuzey Amerika'ya karşı bölgesel rekabet gücünü korur.

Ancak kapsamlı düzenleme riskler taşır. Aşırı derecede kuralcı çerçeveler inovasyonu baltalayabilir, aktiviteyi daha az düzenlenen yargı yetkilerine yönlendirebilir veya maliyetleri mevcut işletmeleri kayıracak şekilde yükleyebilir. Denetim ve inovasyon arasındaki optimal denge hala yakalanamamıştır. Erken düzenleyici çerçeveler piyasa olayları ile test edilecek - eğer düzenlemelere rağmen krizler meydana gelirse, çerçeveler sıkılaşabilir; eğer inovasyon gelişirse, bunlar modeller haline gelebilir.

Sabit Coin Düzenlemesi Yoğunlaşıyor

Sabit coinler, ödeme sistemi imaları ve makroekonomik önemleri göz önüne alındığında yoğunlaşılen düzenleyici odakla karşı karşıya kalıyor. Hong Kong'un Sabit Coin Talimatnamesi, Japonya'nın elektronik ödeme enstrümanı kuralları, ve MiCA'nın elektronik para token hükümleri, fiat para birimine sabitlenmiş paralar için banka benzeri düzenlemeye yönelik küresel bir hareketi sinyal veriyor.

ABD, önemli bir merak konusu olmaya devam ediyor. Sabit coin düzenlemesi, Kongre'de iki tarafın da önemini fark etmesine rağmen durmuş durumda. Nihai ABD çerçevesi - federal bankacılık hukuku, menkul kıymetler düzenlemesi veya yeni yasama altında olsun - doların hakimiyeti ve USDT/USDC'nin kripto ticareti ve DeFi'deki merkezi rolü göz önüne alındığında küresel sabit coin piyasalarını derinden etkileyecektir.

Merkez bankaları sabit coinleri rekabetçi araçlar olarak ve para politikası aktarımına tehdit olarak görüyorlar. Bu savunmacı duruş, ödeme sistemi istikrarının gerektirdiğinin ötesinde kısıtlayıcı düzenlemeleri teşvik edebilir. Alternatif olarak, özel sabit coinlerin kullanışlı inovasyon sağladığının kabulü, destekleyici çerçevelerin ortaya çıkmasına yol açabilir. Vurgulanan denge, sabit coinlerin kamu dijital para birimleriyle tamamlayıcı mı yoksa çatışmalı mı olacağını belirleyecektir.

Emtia teminatlı ve algoritmik sabit coinlerin durumu belirsizdir. Fiat para birimi destekli sabit coinler mevcut ödeme düzenlemelerine uyarken, altın, gayrimenkul veya varlık sepetleri gibi teminatlı tokenler kolay sınıflandırma yapamaz. Arz ayarlamalarıyla istikrar sağlamaya çalışan algoritmik sabit coinler, UST/Luna'nın çöküşünden sonra daha fazla şüphecilikle karşı karşıya. Düzenleyici çerçeveler, bu kategoriler arasında farklı kısıtlayıcılıklar ile ayrım yapacaktır.

Daha Fazla Yargı Yetkisi Mülkiyet Hakları Veriyor

Resmi tanımanın ötesinde, mülkiyet hakları birikmiş mahkeme kararları, güncellenmiş yasalar ve düzenleyici rehberlik yoluyla güçlenecektir. Hindistan'ın XRP kararı gibi her bir ek emsal, kripto paranın mülk olarak muamele görmesi için yasal temeli güçlendirir. Zamanla, bu otorite yapısı, ekonomik çıkarlar ve yatırımcı beklentileri oluşturuldukça tersine çevrilmesi daha zor hale gelir.

Yargıç tanımasını izleyen yasama kodifikasyonu meydana gelebilir. Kripto parayı açıkça mülk olarak tanımlayan ve sahiplik kurallarını belirleyen yasalar, tek başına içtihat hukukundan daha fazla kesinlik sağlayacaktır. ABD'deki bazı eyaletler, Wyoming'in dijital varlık yasası en kapsamlı olanlar arasında olmak üzere, bu tür yasaları kabul etmiştir. Büyük ekonomilerdeki federal kodifikasyon önemli bir ilerlemeyi işaret ederdi.

Uluslararası özel hukuk gelişmeleri sınır ötesi mülkiyet anlaşmazlıklarını ele alacaktır. Kripto para işlemleri birden fazla yargı yetkisindeki tarafları içerdiği için, hukuk seçimi kuralları ve hüküm icrası kritik hale gelir. Dijital varlık sahipliğini ele alan uluslararası anlaşmalar belirsizliği azaltabilir ve sınırlar boyunca tutarlı muameleyi mümkün kılabilir, ancak böyle anlaşmaları müzakere etmek yıllar alacaktır.

Mülkiyet hakları, basit sahipliğin ötesine geçerek, kriptoyu teminat olarak kullanan güvenli işlemler, dijital varlıkları tutan güvenceler, kripto paranın intikal etmemiş mirası ve belirleyici jetonlar içeren evlilik mallarının bölünmesi gibi karmaşık konuları ele alır. Mahkemeler bu senaryoları ele aldıkça, kripto mülkiyet hukuku, geleneksel mülkiyetin doktriner karmaşıklığını yansıtan şekilde giderek sofistike hale gelecektir.

Token-Spesifik Tanıma Kalıpları

Tüm kripto paralar eşit tanıma elde etmeyecek. Bitcoin ve Ethereum'un nispeten merkeziyetsiz, menkul kıymet olmayan dijital varlık statüsü, geniş mülkiyet tanıması elde etme konusunda avantajlar sağlar. Daha merkezi yönetişime, gelir paylaşımına veya açık yatırım amaçlarına sahip tokenler menkul kıymet sınıflamasına tabi olacaklardır.

Bu ayrışma, farklı yasal muamelelerle belirli tokenler olarak resmen düzenlenebilir. Bitcoin gibi "ödeme tokenleri" mülkiyet tanıması ve hafif düzenleme alırken, "menkul kıymet tokenleri" açıkça yatırım sözleşmeleri olarak tasarlanmış olanlar menkul kıymetler yasasına maruz kalacaktır. "Kullanım tokenleri", token ekonomileri ve dağıtımına bağlı olarak vaka bazında analiz edilir. "Sabit coinler" ödeme sistemi düzenlemeleriyle karşı karşıya gelir. Bu sınıflandırma, mükemmel olmasa da, farklı muamele çerçevesi sunar.

Meme coinler ve yüksek spekülatif tokenler en kısıtlayıcı muameleye tabi olabilir. Kripto para konusunda şüpheci olan ancak geniş bir yasak koyamayan düzenleyiciler, sınırlı kullanıma sahip açıkça spekülatif varlıkları hedef alabilirler. Bu seçici yaptırım, birçok düşük kaliteli tokeni ortadan kaldırırken ciddi projeleri izin verebilir, piyasa kalitesini iyileştirirken sansür endişelerini artırır.

DeFi yönetim tokenleri sınıflandırmanın sınırlarını temsil eder. Bu tokenler, haklar vermede ve değer üretmede daha sofistike hale geldikçe yasal statüleri test edilecektir. Eğer düzenleyiciler onları menkul kıymet sınıflarına zorlarlarsa, DeFi'nin çoğu mevcut formunda uygulanamaz hale gelebilir. Alternatif olarak, onları yönetim aracı olarak tanıyarak ve mülk olarak kabul ederek, sürekli inovasyona olanak tanıyabilir.

Kurumsal Yatırım Akışları ve Piyasa Olgunlaşması