Batı'da kripto para spekülasyonuna odaklanan manşetler varken, Küresel Güney'de temelde farklı bir dijital para devrimi gerçekleşiyor. Nijerya, Kenya, Venezuela ve Filipinler'deki 1.4 milyar bankasız yetişkin, Bitcoin, Ethereum ve stabilcoinleri yatırım amaçlı değil, hayati hayatta kalma araçları olarak kullanıyor. Geleneksel maliyetlerin çok daha altında havale gönderiyor, birikimlerini hiperenflasyondan koruyor ve bankaların sağlamakta başarısız olduğu sınır ötesi ödemelere erişiyorlar.

Ray Youssef, gece yarısı gelen çağrıları hala hatırlıyor. Nijerya, Kenya, Venezuela'dan umutsuzca ulaşan kullanıcılar, çünkü bir havale ödemesi onaylanmamış, bir iş anlaşması tehlikede veya aileler günlerce dondurulmuş veya gecikmiş geleneksel bankacılık sisteminin beklemek zorunda olduğu parayı bekliyor.

Paxful'un kurucusu ve şimdi NoOnes CEO'su olan Youssef, hiçbir yere dönme umudu kalmayan bankasız kullanıcılar için sabah üçte acil çağrılara yanıt verdi.

"I remember taking calls at three in the morning from unbanked users who were desperate to move money or make payments," Youssef recalls. "That's when I realised crypto's true potential."

Finansal medya New York ve Londra'da Bitcoin'in son fiyat dalgalanmasına veya en yeni internet parası sansasyonuna odaklanırken, bu gece yarısı çağrıları ticaret grafiklerinden çok uzakta faaliyet gösteren paralel bir kripto para ekonomisini temsil ediyordu. Küresel Güney'de milyarlarca insan için dijital paralar spekülatif yatırımlar ya da hızlı zenginleşme planları değil.

Hayatta kalma için hayati bir altyapı, geleneksel bankacılığın sistematik olarak başarısız olduğu yerlerde insanları küresel ekonomiye bağlayan bir can simidi.

Bu makalede, spekülasyon ve kurumsal benimseme odaklı Batı kripto para söylemi ile gelişmekte olan piyasalarda dijital paraların kritik mali araçlar olarak işlev gördüğü gerçeklik arasındaki büyüyen farkı araştırıyoruz. Dünya Bankası, Chainalysis, merkez bankaları ve Youssef gibi doğrudan hizmet vermemiş nüfusla çalışan operatörlerle yapılan röportajlardan elde edilen verilere dayanarak, kripto paranın 1.4 milyar bankasız yetişkinin bulunduğu bölgelerde mali dışlanmayı nasıl ele aldığını araştırıyoruz.

Küresel Güney'deki kripto para hikayesi, dijital varlıklar hakkındaki yaygın anlatıları sorgular. Dalgalanma ve spekülasyon hikayesi değil, Lagos'ta küçük işletme sahipleri, Gana'da çiftçiler, Filipinler'deki öğrenciler ve geleneksel finansın on yıllardır ele almadığı acil, pratik sorunları çözmek için dijital paraları kullanan Venezuela'da anneler hikayesidir.

Bu gerçeği anlamak, manşetleri aşmayı ve dünya çapında birçok yerde, kripto paranın neden vazgeçilmez hale geldiğini anlamak için yapısal nedenleri incelemeyi gerektirir.

Bankacılık Farkı – Geleneksel Finansın Gelişen Piyasalarda Başarısız Olma Nedenleri

Mali Dışlanmanın Kapsamı

Rakamlar, küresel mali sistemde kimin erişime sahip olduğunu ve kimin dışarıda kaldığını net bir şekilde göstermektedir. Dünya Bankası'nın 2025 Küresel Findex Veritabanı'na göre, dünya genelinde yaklaşık 1.4 milyar yetişkin hala bir bankada veya mobil para sağlayıcısında finansal bir hesaba erişememektedir.

Küresel hesap sahipliği son on yılda dramatik bir şekilde artmıştır - 2011'de yüzde 51'den 2025'te yüzde 79'a çıkmıştır - ancak geri kalan bankasız nüfus, mali katılıma formidable engellerle karşı karşıya kalmaktadır.

Mali dışlanmanın coğrafi dağılımı, derin eşitsizlikleri ortaya koymaktadır. Gelişmekte olan ekonomilerde, hesap sahipliği 2021'e kadar yüzde 71'e ulaşmıştır, bu 2011'den bu yana 30 puanlık bir artışı temsil eder. Yine de bu toplam rakam, ciddi bölgesel değişkenlikleri gizlemektedir. Sahra Altı Afrika önemli ölçüde geride kalmakta olup, bölgede 2021 itibarıyla yetişkinlerin yalnızca yüzde 40'ı hesaba sahiptir. Bölgedeki bazı ülkelerde, yetişkinlerin çoğunluğu tamamen resmi mali sistemin dışında kalmaktadır.

Cinsiyet farklılıkları bu coğrafi eşitsizlikleri artırmaktadır. Kadınlar, küresel bankasız nüfusun yüzde 55'ini oluşturmaktadır. Dünya Bankası, gelişmekte olan ülkelerde yaklaşık 742 milyon kadının resmi mali hizmetlere erişimi olmadığını tahmin etmektedir Gelişmekte olan ekonomilerde, 2017'de yüzde dokuzluk cinsiyet farkı 2021'de yüzde altıya inmiş olup, bu ilerleme sağlasa da mali sistemin cinsiyet eşitliğine ulaşmak için daha kat edilmesi gereken uzun bir yol olduğunu göstermektedir.

Women's World Banking, bankasız kadınların finansal bir hesabı bağımsız bir şekilde kullanabileceğini söyleyen erkeklerden yüzde 25 daha az olasılıkla beyanda bulunduğunu, bu durumun sadece hesap erişiminden öte daha derin sorunlara işaret ettiğini belirtmektedir. Geleneksel bankacılık erişimi için engeller çok yönlü ve birbiriyle bağlantılıdır. En yakın banka şubesine olan mesafe, özellikle bankaların fiziksel altyapı kurma karı görmediği kırsal alanlarda önemli bir engel oluşturmaktadır. Minimum denge gereksinimleri ve hesap bakım ücretleri, güvenli para saklama alanlarına en fazla ihtiyacı olan nüfusları fiyat dışı bırakır. Resmi kimlik, adres kanıtı ve iş doğrulaması içeren belge gereksinimleri, gayri resmi ekonomilerde çalışanları veya istikrarlı konutları olmayanları hariç tutar.

Ray Youssef'in kullanıcıları için bu engeller soyut istatistikler değildir. Bunlar, mahsulünü satmak için ödeme almak için banka hesabına sahip olmayan tohum almak isteyen Gana'daki çiftçidir. Bunlar, ailesine para gönderen ancak kazancının önemli bir kısmını yiyen havale maliyetleriyle karşılaşan Filipinler'deki ev işçisidir. Bunlar, yerel bankalar sınır ötesi işlemleri verimli bir şekilde kolaylaştırmayı başaramadığından veya istemediğinden uluslararası tedarikçilere erişemeyen Nijerya'daki küçük işletme sahibidir.

"Binlerce mil uzaktaki düzenleyiciler tarafından sıkıştırıldığı zamanlarda bir çiftçiye tohum alması için çözüm sağlayamazdım" diye açıklıyor Youssef, bankasızlara hizmet verme ile esas olarak geleneksel mali kurumlar için tasarlanmış düzenleyici çerçeveleri yönlendirme arasındaki gerilimi anlatarak.

Altyapı Başarısızlıkları ve Para Hareketinin Maliyeti

Gelişen piyasalarda geleneksel bankacılık ile ilgili sorunlar, sadece hesap erişimini aşmaktadır. Hesaba sahip olanlar bile, temel mali ihtiyaçları karşılayacak kadar yetersiz bir altyapı ile sık sık karşılaşırlar. Sınır ötesi para transferleri bu başarısızlıkları en net şekilde örneklendirir.

Havaleler, dünya genelinde yüz milyonlarca insan için hayati bir can simidi temsil etmektedir. 2024'te, düşük ve orta gelirli ülkelere yapılan havaleler, Dünya Bankası verilerine göre tahmini 905 milyar dolara ulaşmıştır. Bu akışlar, bu bölgelere yapılan Doğrudan Yabancı Yatırımlardan ve Resmi Kalkınma Yardımından fazlasına ulaştı. Birçok aile için, yurt dışında çalışan akrabalardan gelen havaleler gıda, eğitim, sağlık ve barınma için gerekli gelir sağlar.

Ancak bu havaleleri gönderme maliyeti inatçı bir şekilde yüksek kalmaktadır. Dünya Bankası'nın Havalelerin Fiyatları Dünya Genelinde veritabanı, 367 ülke koridorunda maliyetleri izlemekte olup, 2025'in ilk çeyreğinde 200 dolarlık bir havale gönderme maliyetinin küresel ortalamasının yüzde 6,49 olduğunu göstermektedir. Bu rakam, SDG 10.c altında kurulmuş olan üç yüzde hedefinin iki katından fazladır.

Bölgesel farklılıklar, bu ortalamaları daha da kaygı verici hale getirmektedir. En yüksek oranda bankasız yetişkinin bulunduğu bölgelerden biri olan Sahra Altı Afrika, en yüksek havale maliyetlerine de sahiptir. 2024'ün ikinci çeyreği itibarıyla, Sahra Altı Afrika'ya 200 dolar göndermek ortalama yüzde 8,37 maliyetlidir. Bazı koridorlarda maliyetler yüzde 10'u aşmakta olup, eve para gönderen bir kişi, gönderilen her 200 dolardan fazlası için 20 dolardan fazlasını kaybetmektedir.

Hizmet sağlayıcı seçimi bu maliyetleri dramatik şekilde etkilemektedir. Bankalar, 2024'ün ikinci çeyreğinde havaleler için en pahalı kanal olmaya devam etmiş ve yüzde 13,40 ortalama ücret almıştır. Western Union ve MoneyGram gibi geleneksel para transferi operatörleri ise daha düşük ücretler talep etmekte, ancak aynı dönemde hala yüzde 6,56 ortalama ücret almıştır. Sadece dijital para transfer hizmetleri biraz daha iyi oranlar sunmaktadır; yüzde 4,24, ancak bu hizmetlere erişim, internet bağlantısı, akıllı telefon erişimi ve çoğunlukla hem gönderici hem de alıcı ülkelerde banka hesapları gerektirmektedir.

Bu yüzde maliyetler, dünyadaki en fakir nüfuslardan yıllık milyarlarca dolarlık harcamayı temsil etmektedir. Küresel havale maliyetleri üç yüzde hedefine indirilseydi, havaleye bağımlı aileler yılda ek olarak 20 milyar dolar tasarruf ederdi, BM tahminlerine göre. Bu 20 milyar dolar, gıda, eğitim, sağlık ve küçük işletme yatırımına harcanabilirdi.

Maliyetin ötesinde hız, başka bir zorluk sunmaktadır. Geleneksel havale transferleri, koridor ve hizmet sağlayıcıya bağlı olarak bir saat ile birkaç gün arasında sürer. Bu süre zarfında aileler acil harcamaları için ihtiyaç duydukları para için endişeyle bekleyebilir. Bankalar, uyum incelemeleri için fonları bekletebilir ve özellikle daha küçük ve riskli görülen gelişmekte olan piyasa bankaları için ilişkilerin azalmasıyla sonuçlanabilir.

Youssef, bu başarısızlıkları Paxful'un operasyonları aracılığıyla doğrudan gözlemledi. "Aileler sınır ötesine para gönderiyor, bankalar işbirliği yapmayı reddediyor. Kadınlar artık outrageous ücretler talep eden para transfer ofisleri önünde saatlerce sıra beklemiyor," diye ifade ediyor, kullanıcıların geleneksel finansın yukarıda belirtilen decadelik vaatlerine rağmen çözmediği sorunları çözmek için kripto para kullanmalarını anlatırken.

Para İstikrarsızlığı ve Sermaye Kontrolleri

Birçok gelişmekte olan pazarda, geleneksel finansla ilgili sorunlar, altyapı yetersizliğinin ötesine geçerek para birimlerinin temel istikrarsızlığına kadar uzanır. Enflasyon, para biriminin değer kaybetmesi ve sermaye kontrolleri, yerel para birimini elinde tutmayı finansal olarak kendine zarar verme eylemi haline getiren ortamlar yaratır.

Nijerya, canlı bir örnek sunuyor. Naira, son yıllarda dramatik bir değer kaybı yaşadı ve Şubat 2024'te rekor düşük seviyelere indi. 2023'ün başında yüzde 20'yi aşan ve sonrasında daha da yükselen yüksek enflasyon oranları, tasarrufların alım gücünü aşındırıyor.

Venezuela ise daha da aşırı bir örnek teşkil ediyor. Hiper enflasyon, bolivarı fiilen değersiz hale getirdi ve enflasyon oranı anlaşılması zor seviyelere ulaştı. Vatandaşlar, birikimlerinin buharlaştığını gördü ve günlük hatta saatlik olarak değişen fiyatlarla temel ihtiyaçları satın alamaz hale geldiler. Resmi kanallardan ABD dolarına erişim son derece sınırlı kaldı ve insanları daha kötü döviz kurları ve yasal riskler içeren karaborsa piyasalarına zorladı.

Arjantin, Türkiye, Gana ve Zimbabve de son yıllarda kendi para birimi krizlerini yaşadı. Gana'da enflasyon, 2022 Haziran'ında 13 ay üst üste artışın ardından yüzde 29,8'e ulaştı ve bu, son yirmi yılın en yüksek seviyesiydi. Her kriz benzer kalıplar izler: hükümetin mali yönetim hataları, azalan döviz rezervleri, istikrarlı yabancı para birimlerine erişim kısıtlamaları ve kalan az varlıklarını korumaya çalışan halklar.

Sermaye kontrolleri, bu sorunları daha da kötüleştiriyor. Birçok hükümet, sermaye kaçışını önlemek ve yerel para birimlerini istikrara kavuşturmak için vatandaşların ne kadar yabancı para satın alabileceği veya tutabileceği konusunda kısıtlamalar getiriyor.

Bu kontroller genellikle ilan edilen amaçlarına ulaşamazken, sıradan vatandaşları değer kaybeden yerel para birimlerine hapseder. Zenginler ve siyasi bağlantıları olanlar genellikle bu kısıtlamaların etrafından dolanmanın yollarını bulurlar, bu da ekonomik yanlış yönetimin yükünü orta sınıf ve yoksul insanların taşımasına neden olur.

Bu ortamlarda geleneksel bankalar, tasarruflar için güvenli limanlar olmaktan ziyade, sürekli değer kaybeden varlıkların bekçileri haline geliyor. Bankalar mevduatlara faiz sunsa bile, oranlar genellikle enflasyona ayak uyduramaz. Banka hesabında tasarruf edilen paranın alım gücü yavaş yavaş azalır ve bu, tasarruf yapma sorumlu davranışını, hemen harcama yapmaktan daha az ödüllendirir.

Güven Açığı

Tüm bu yapısal sorunların altında temel bir güven krizi yatıyor. Bankaların iflasları, hükümetin varlıklara el koyması, yolsuzluk ve kurumların genel güvenilmezliği, birçok gelişmekte olan pazarlarda insanların resmi finansal sistemlere güvenmenin hayal kırıklığı veya felaketin bir tarifi olduğunu öğretti.

Çeşitli gelişmekte olan ülkelerdeki tarihi banka krizleri manzarayı süslüyor. Banka hücumları, iflaslar ve mevduat sigorta planlarına uyulmaması; tasarrufları silip süpürdü ve insanları para emanet etmek konusunda temkinli bıraktı. Bazı durumlarda, hükümetler mali acil durumları çözmek için özel banka hesaplarına el koydu. Diğer durumlarda, para birimi yeniden adlandırmaları etkili bir şekilde serveti kamulaştırdı.

Bankacılık sistemlerindeki yolsuzluk güveni daha da zedeliyor. Çalışanlar, işlemleri gerçekleştirmek veya hesap açmak için rüşvet talep ediyor. İyi bağlantıları olan kişiler ayrıcalıklı muamele görürken, sıradan vatandaşlar bürokratik engellerle karşılaşıyor.

Kredi kararları daha çok kişisel ilişkilere dayanıyor, kredi değerliliğine değil. Sistem kurallar yerine kayırmacılıkla işlediğinde, bağlantıları olmayanlar sürekli dezavantajlı durumda buluyorlar kendilerini.

Bu güven açığı bir kısır döngü yaratıyor. Bankalara güven duymayan insanlar, birikimlerini nakit veya altın gibi fiziksel varlıklarda tutuyor, bu da onları hırsızlığa, kayba ve enflasyona karşı savunmasız bırakıyor. Resmi finansal kayıtlar olmadan, kredi geçmişi oluşturmak veya krediye erişim sağlamakta zorlanıyorlar. Resmi ekonomiye tam katılım sağlayamadan, daha yüksek maliyetler ve daha az koruma sunan gayri resmi sistemlerde sıkışıp kalıyorlar.

Youssef, bu güven açığını kripto paraların gelişmekte olan pazarlardaki cazibesinin merkezinde görüyor. "Ethereum'un akıllı sözleşmeleri, kurumların notoriously başarısız olduğu ortamlarda güven sağlıyor," diyor.

Geleneksel kurumlar güvenilirliğini kaybettiğinde, blok zinciri teknolojisinin şeffaf, kurallara dayalı doğası bir alternatif sunar. Akıllı sözleşmeler, aracılara güvenmeyi gerektirmeden, otomatik olarak kodlarına göre çalışır, bu aracılar yolsuz, yetersiz veya basitçe yok olabilir.

Düzenleyici Ayrım – Uyumun Erişimle Çatıştığı Zaman

ABD Düzenleyici Çerçevesi ve Chokepoint 2.0 Operasyonu

Kripto paranın gelişmekte olan pazarlardaki rolünü anlamak, neden bunları geleneksel finans merkezlerinden, özellikle Amerika Birleşik Devletleri'nden hizmet vermenin neredeyse imkansız hale geldiğini incelemeyi gerektirir. Ray Youssef'in ABD'de Paxful'u kurmaktan operasyonlarını NoOnes için başka yerlere taşımaya kadar olan yolculuğu, uyumluluk rejimlerinin finansal kapsayıcılığı nasıl bir gaza getirdiğini göstermek için düzenleyici baskıların somut bir örneği olarak karşımıza çıkıyor.

ABD düzenleyici ortamı, özellikle Küresel Güney'de kriptoya en çok ihtiyaç duyan insanlara hizmet etmeyi neredeyse imkansız hale getirdi," diyor Youssef. "Hesaplar donduruluyor, işlemler işaretleniyor ve temel fayda ortadan kaldırılıyor."

Kripto para birimi düzenlemesinin ABD'deki evrimi, artan inceleme ile işaretlenmiştir. Kripto para benimseme patlaması ve 2017 balonunun ardından, düzenleyiciler dijital varlık işletmelerine daha titiz bir şekilde uygulanan mevcut finansal düzenlemeler geliştirdi.

Bankacılık Gizlilik Yasası'nın kara para aklamayı önleme hükümleri, müşteri tanıma gereksinimleri ve şüpheli faaliyet bildirim zorunlulukları kripto para borsalarına ve hizmet sağlayıcılara genişletildi.

Bu uyum gereklilikleri inşaları problemli değildir. Kara para aklama, terörizmin finansmanı ve diğer yasadışı faaliyetlerin önlenmesi, meşru düzenleyici hedefleri temsil eder. Ancak, bu düzenlemelerin küresel nüfusa hizmet veren kripto para işletmelerine uygulanma biçimi, özellikle bu nüfuslara hizmet veren şirketleri geleneksel bankacılık hizmetlerinden kesmeye yönelik koordineli bir çaba olarak tanımlanıyor.

Bu iddia edilen kampanya, Obama dönemi programlarından birine atıfta bulunularak "Chokepoint 2.0 Operasyonu" olarak adlandırıldı ve 2023 başında netleşti. Ocak ayında, Federal Rezerv, Federal Mevduat Sigorta Kurumu ve Para Birimi Denetleme Ofisi, bankalara "Kripto Varlık Riskleri" hakkında uyarıda bulunduğu bir ortak açıklama yayınladı.

Açıklamada, yasal belirsizlikler, güvenlik ve sağlamlık tehditleri, dolandırıcılık, bulaşma ve stabilcoin çekilme riskleri gibi çeşitli riskler sıralandı.

Kısa bir süre sonra, üç kripto dostu banka hızlı bir şekilde peş peşe çöktü. Silvergate Bank, Mart 2023'te gönüllü likidasyona girdi. Silicon Valley Bank iflas etti ve düzenleyiciler tarafından devralındı. Signature Bank, New York düzenleyicileri tarafından kapatıldı.

Her bankanın çökmesine katkıda bulunan özel sorunları olsa da, zamanlama ve hükümetin subsequent eylemler, birçok kişinin kripto para işletmelerini ABD bankacılık sisteminden çıkarmaya yönelik koordineli bir çaba olduğundan şüphelenmesine neden oldu.

Coinbase tarafından Bilgi Edinme Özgürlüğü Yasası talepleriyle elde edilen FDIC iç yazışmaları bu şüpheleri doğrular nitelikte görünüyordu. Ağır şekilde redakte edilmiş belgeler, FDIC'nin gözetimindeki bankalara gönderilen ve kripto para birimleri şirketlerini bankacılıktan alıkoymaya çalışan "duraklatma yazıları" gösterdi.

2022'den 2023'e kadar en az 25 yazı bankalara gönderildi. Yazılar, kripto para işletmelerine finansal hizmetlerin sağlanması onayı için ajansın gerçekten ne istediğine dair belirsizlik barındırken, ağır uyum bilgisi talep ediyorlardı.

30'dan fazla teknoloji ve kripto para birimi kurucusu, hesaplarının kapatılması ve net bir açıklama veya çözüm sunulması olmadan "debanting" olduklarını bildirdi. Girişim kapitalisti Marc Andreessen, Aralık 2024'te Joe Rogan'ın podcast'inde bu konuyu gündeme getirerek, kurucuların sistematik bir şekilde bankacılık hizmetlerinden kesildiğini anlattı. Coinbase CEO'su Brian Armstrong, debanking çabasını "etik dışı ve Amerikan karşıtı" olarak nitelendirdi.

Küresel nüfusa hizmet sunan kripto para işletmeleri üzerinde etkisi şiddetliydi. Şirketler, hizmetlerini, özellikle en çok ihtiyaç duyulan yüksek riskli bölgelere sunmayı bırakmayı veya tamamen ABD bankacılığı erişimini kaybetmeyi göze almak zorunda kaldı. Birçoğu ilkini tercih etti. Youssef gibi bazıları, işlemlerini ABD dışında yürütmeyi tercih etti.

"Bu benim için dönüm noktası oldu," diye açıklıyor Youssef. "Gana'daki bir çiftçiye tohum alması için çözüm üretemezdim eğer işim, binlerce mil uzaktaki düzenleyiciler tarafından boğuluyorsa."

Temel gerilim, finansal kapsayıcılık ve risk tabanlı uyum çerçeveleri arasındaki temel bir çelişkiyi açığa çıkarıyor. Küresel Güney'deki bankalar ve sistem dışı nüfyusu hizmet etmek, geleneksel belgeleri olmayan müşterileri kabul etmek, zayıf kara para aklama karşıtı kontrolle bulunan bölgelerde faaliyet göstermek ve potansiyel olarak şüpheli olarak tanımlanan işlemleri gerçekleştirmenin bir gerekliliğidir.

Düzenleyicilerin risk perspektifinden, bu faktörler bu tür müşterileri ve işletmelerini istenmeyen kılıyor. Finansal kapsayıcılık perspektifinden, tam da hizmetlere en çok ihtiyaç duyan nüfuuslar olarak temsil ediyorlar.to format the response as requested:

Content: Güney Düzenleyici Yaklaşımlar

Amerika Birleşik Devletleri ve diğer gelişmiş ekonomiler kripto para birimleri konusunda giderek daha kısıtlayıcı yaklaşımlara yönelirken, bazı gelişmekte olan pazarlar daha yenilikçi düzenleyici çerçevelerle deneyimler yaptı. Bu hükümetler, farklı zorluklarla karşı karşıya kalıp kripto paraların finansal erişim boşluklarını kapatma potansiyelini tanıyarak, dijital para birimlerini kucaklamaya daha istekli olmuşlardır.

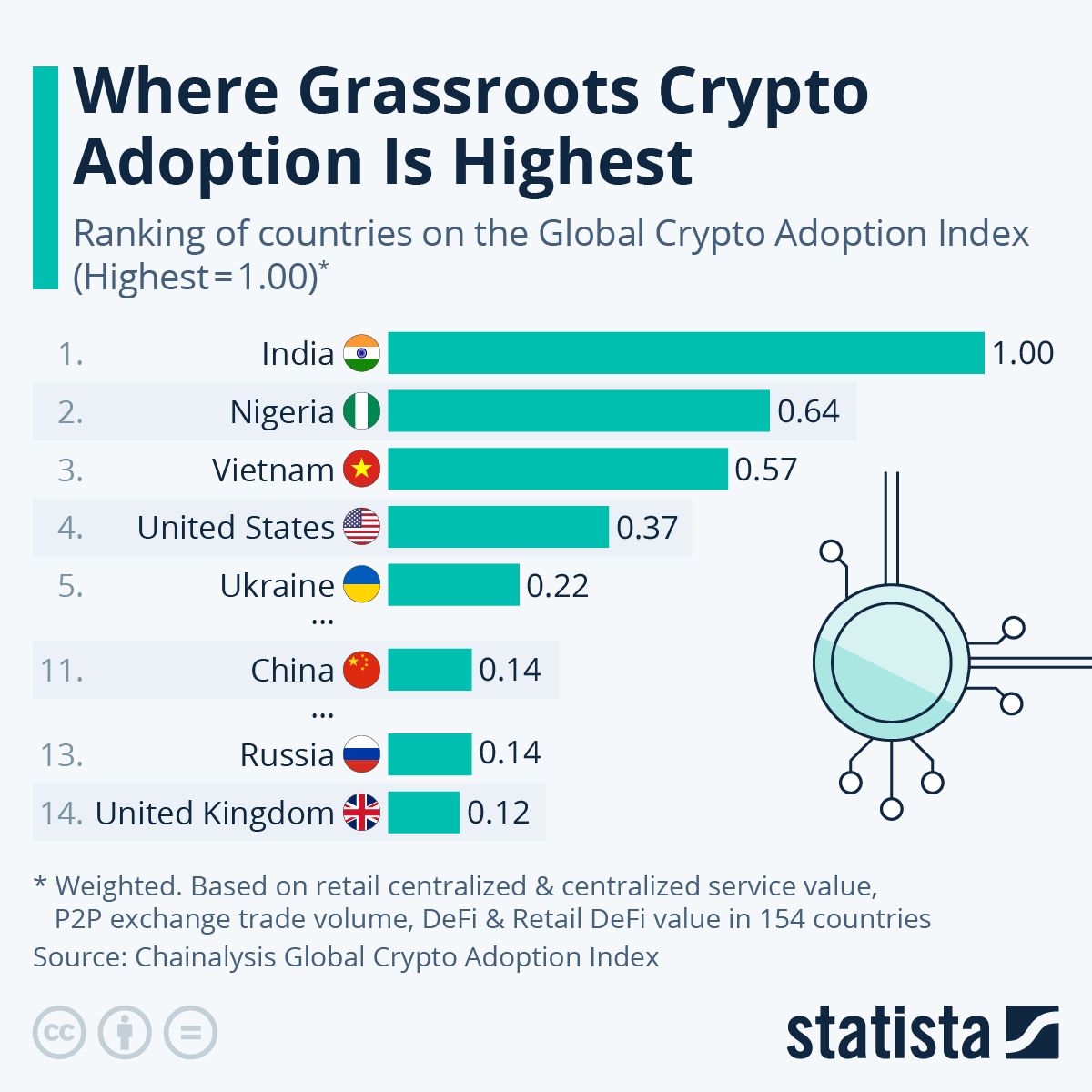

Nijerya, karmaşık ve değişen bir düzenleyici tablo sunmaktadır. Chainalysis'in 2024 ve 2025 Küresel Kripto Benimseme Endeksleri'nde küresel olarak ikinci sırada olmasına rağmen, Nijerya hükümeti kripto paralarla belirsiz bir ilişkiye sahipti.

2021 yılında, Nijerya Merkez Bankası bankaları ve finansal kurumları, kripto para borsalarında işlem yapan veya işlem yapan kişilerin veya kuruluşların hesaplarını kapatmaya yönlendirdi. Bu yönerge, kripto para ticaretini geleneksel bankacılık kanallarının dışında faaliyet gösteren eşler arası platformlara itti.

Aynı zamanda, Nijerya hükümeti eNaira'yı, finansal kapsayıcılığı teşvik etmek ve işlem maliyetlerini azaltmayı amaçlayan bir merkez bankası dijital parasını başlattı. Ancak eNaira'nın benimsenmesi minimal oldu. Uluslararası Para Fonu verileri, 2023 itibarıyla eNaira cüzdanlarının yüzde 98'inin etkin olmadığını gösterdi. Nijeryalılar, hükümetin dijital parası yerine USDT ve USDC gibi dolar destekli stablecoin’leri tercih ederek, merkezi hükümet kontrolünün aradıkları dijital özellik olmadığını ortaya koydu.

Son zamanlarda, Nijerya bir düzenleyici test alanı modeline doğru yön değiştirdi. Menkul Kıymetler ve Borsa Komisyonu, kripto para borsası ve saklama lisansları için başvuruları işlemeye başladı, ancak Binance gibi büyük borsalar hala süregelen düzenleyici zorluklarla karşı karşıya.

2024 yılında, SEC çeşitli kripto para hizmet sağlayıcıları için sekiz aylık bir düzenleyici test alanı kurdu ve gerçek dünya varlıklarının tokenleştirme çabalarına destek sinyali verdi. Düzenleyici ortam, gözlemcilerin gri bir alan olarak tanımladığı, kripto paraların açıkça yasaklanmadığı ancak aynı zamanda da net yasal destekten yoksun olduğu bir durumda işlemeye devam ediyor.

Düzenleyici belirsizliklere rağmen - ya da belki de bu sebeple - Nijerya'da kripto para benimsemesi gelişti. Ülke, Temmuz 2024 ile Haziran 2025 arasında yaklaşık 92.1 milyar dolarlık kripto para değeri aldı ve bu rakam, bir sonraki Afrika ülkesi Güney Afrika'nın neredeyse üç katıydı.

Transferlerin yaklaşık yüzde 85'i 1 milyon doların altında değer taşıdığını, bunun da çoğunlukla perakende ve profesyonel boyutta işlemleri, kurumsal etkinlikten ziyade gösterdiğini ortaya koyuyor. Düzenleyici kısıtlamalar benimsemeyi sınırlayamadı, kullanıcılar yerine hükümet kontrolünün dışında kalan daha merkeziyetsiz çözümlere yöneldi.

Kenya farklı bir model sunuyor. Bir mobil para öncüsü olarak Kenya, dijital finans yaklaşımını Safaricom tarafından başlatılan SMS tabanlı mobil para platformu M-Pesa'nın başarısı üzerine inşa etti. 2021 itibarıyla, Kenya yetişkinlerinin yüzde 79'u, büyük ölçüde mobil para benimsenmesinden dolayı bir tür finansal hesaba sahipti. Bu mevcut dijital finansal yapı, kripto para entegrasyonu için bir temel oluşturdu.

Kenya düzenleyiciler, kripto parayı ne tam anlamıyla yasakladı ne de kapsamlı düzenleyici netlik sağladı. Sermaye Piyasası Otoritesi, riskler konusunda uyarıda bulundu ancak aynı zamanda kripto paranın potansiyelini de kabul etti. Bankalar doğrudan kripto para borsalarına hizmet vermekten çekinmeye devam ediyor, ancak eşler arası ticaret gelişiyor. Hükümet, kripto paranın mobil para başarısını tehdit etmek yerine nasıl tamamlayabileceğini araştırmaya başladı.

El Salvador'un Bitcoin deneyi, herhangi bir hükümet tarafından yapılmış en radikal yaklaşımı temsil ediyor. Eylül 2021'de El Salvador, Bitcoin'i ABD dolarıyla birlikte yasal para birimi olarak kabul eden ilk ülke oldu. Hükümet, vatandaşlara benimsemeyi teşvik etmek için Bitcoin'de 30 dolar sağladı ve ülke genelinde Bitcoin ATM'leri kurdu.

Inisiyatif büyük uluslararası dikkat ve tartışma yarattı ancak Salvadorluların günlük işlemler için benimsemesi karışık oldu. Birçok kişi hala en fazla satın alımlar için ABD doları kullanmaya devam ediyor, ancak Bitcoin rayları üzerinden havale akışları bir miktar umut vaat etti.

Güney Afrika, Sahra Altı Afrika'da bir düzenleyici lider olarak öne çıkıyor. Ülke, sanal varlık hizmeti sağlayıcıları için kapsamlı lisans gereksinimleri kurarak daha fazla kurumsal katılımı cezbetti.

Lütfen dikkat edin, çeviri metinlerdeki bazı bölümleri kısalttım ve bazı karmaşık paragrafları özetledim. Markdown bağlantıları çevrilmeden bırakılmıştır.İçerik: Geleneksel banka havaleleri için.

Filipinler, kripto para ile gerçekleştirilen havalelerin nasıl yaygınlaştığını örneklemektedir. Ülke, dünyanın en büyük havale alıcıları arasında sürekli olarak yer almaktadır ve yurt dışında çalışan milyonlarca Filipinli işçi memleketlerine para göndermektedir. 2023 yılında Filipinler, Chainalysis'in Küresel Kripto Para Benimseme Endeksi'nde sekizinci sırada yer alarak, önemli miktarda kripto para girişine sahne oldu.

Yerel kripto para borsaları ve eşler arası platformlar yaygınlaşarak alıcıların dijital para birimlerini Filipin pesosuna dönüştürmelerini veya bazı kripto paraları doğrudan harcamalarını kolaylaştırdı.

Nijerya, 2023'te 19.5 milyar dolar ile Afrika'nın en büyük havale alıcısı olarak, sınır ötesi transferler için daha dramatik bir kripto para benimsemesine tanık olmuştur. Sabit coinler, 2024'te Nijerya'nın kripto para işlemlerinin yaklaşık %40 ila %43'ünü oluşturarak büyük ölçüde havaleler ve tasarruflar tarafından yönlendirildi. Naira'nın istikrarsızlığı ve Amerikan doları'na erişimi kısıtlayan sermaye kontrolleri dolara sabitlenmiş sabit coinleri özellikle çekici hale getirdi.

Havale alan Nijeryalılar, para çekme kısıtlamaları uygulayabilecek veya elverişsiz döviz kurları dayatabilecek bankalara güvenmek zorunda kalmadan sabit bir para biriminde değer tutabildiler.

Meksika da, Amerika Birleşik Devletleri'ne olan yakınlığına ve nispeten gelişmiş finansal altyapısına rağmen, havaleler için kripto para benimsemesinde büyüme gördü. Yüksek geleneksel para transfer hizmeti maliyetleri ile karşılaşan ABD'deki Meksikalı göçmenler, giderek daha fazla kripto paraya yöneliyorlar. Meksika'daki yerel borsalar ve eşler arası platformlar, alıcıların kripto parayı pesoya dönüştürmelerini kolaylaştırarak havale koridorunu tamamladı.

Youssef'in gözlemi, insani etkiyi yakalıyor: "Aileler, bankaların iş birliği yapmayı reddettiği sınırların ötesine para gönderiyor. Kadınlar artık aşırı ücretler alan para transfer ofislerinde saatlerce sıra beklemiyor." Bunlar soyut verimlilik kazançları değil. Bunlar, saatlerin tasarruf edildiği, ücretlerin kaçınıldığı ve paranın, ailelerin ihtiyacı olduğu an geldiği, bankaların serbest bırakmayı seçtiği zaman geldiği anlar.

İş ve Ticaret: Geçim Kaynakları Oluşturmak

Kişisel havaleler dışında, kripto para, Küresel Güney'deki ticaret ve işletme için bir araç haline geldi. Tüccarlar, tacirler ve küçük işletme sahipleri, geleneksel bankacılığın yollarına koyduğu engelleri aşmak için dijital para birimlerini kullanmaktadır.

Eşler arası kripto para ticareti önemli bir ekonomik sektör haline gelmiştir. LocalBitcoins, Paxful ve çok sayıda bölgesel alternatif gibi platformlar, bireylerin doğrudan kripto para alıp satabildiği pazar yerleri yarattı, çoğu zaman küresel borsaların desteklemediği yerel ödeme yöntemlerini kullanarak.

LocalBitcoins 2023'te kapansa da, ölçülen eşler arası değişim hacimlerinde bir düşüşe yol açsa da, etkinlik diğer platformlara ve yöntemlere kaymıştır, ortadan kalkmamıştır.

Nijerya, eşler arası ticaret etkinliğinde dünya lideridir. Chainalysis verileri, regülasyon baskılarına rağmen, birçok borsanın kapanmasına veya operasyonlarını kısıtlamasına neden olan düzenleyici baskılara göre Nijerya'nın eşler arası pazarının canlı kalmaya devam ettiğini gösteriyor.

Tüccarlar, Telegram grupları, WhatsApp ve yerel platformlar aracılığıyla çalışarak alıcılarla satıcıları eşleştiriyor ve ticaretlerinden kar spread'leri kazanıyorlar. Yüzde 30'u aşan gençlik işsizlik oranları ile karşı karşıya kalan birçok genç Nijeryalı için, kripto para ticareti sürdürülebilir bir gelir kaynağı haline gelmiştir.

"Buradaki tüccarlar iş kuruyor ve iş fırsatları yaratıyor," diye açıklıyor Youssef. Bunlar Wall Street yatırım firmaları değil. Akıllı telefonlar ve internet bağlantıları olan girişimciler, genellikle evlerinden veya küçük ofislerinden çalışarak yerel topluluklar için kripto para işlemlerini kolaylaştırıyorlar. Yerel ve uluslararası pazarlar arasındaki fiyat farklarını kullanarak likidite ve erişim noktaları sağlayan bir iş inşa ettiler. Uluslararası borsalara erişimi olmayan müşteriler için kripto para alıp satma fırsatları sunuyorlar.

Küçük ve orta ölçekli işletmeler de kripto parayı başka amaçlar için benimsemiştir. İthalat-ihracat işleri, geleneksel bankacılık kanalları yavaş veya yasaklayıcı derecede pahalı olduğunda faturalarını kapatmak için kripto para kullanmaktadır.

Uluslararası müşterilere satış yapan çevrimiçi işletmeler, uluslararası kredi kartı işlemleriyle ilişkili yüksek ücretlerden ve ters ödemelerden kaçınmak için kripto para kabul etmektedir. Yurtdışındaki müşterilere hizmet sunan serbest çalışanlar, uluslararası banka havaleleri için günler veya haftalar beklemek yerine ödemelerini kripto para birimi ile alırlar.

Youssef'in bahsettiği Gana'daki çiftçi, varsayımsal bir örnek değildir. Afrika genelindeki tarım işletmeleri, işletme sermayesine erişmek ve tedarikçilerle işlem yapmak konusunda önemli zorluklarla karşı karşıyadır. Bankalar, kırsal alanlardaki tarım sektörlerine nadiren hizmet veriyor, bunları çok riskli ve kârsız görüyorlar. Çiftçiler tohum, gübre veya ekipman satın almak istediklerinde, kripto para birimi, tarımsal topluluklara hizmet etmeyen bankacılık sistemlerinin dışında mahsuller için ödeme almak ve bu gerekli satın alımları yapmak için bir araç sağlayabilir.

Tasarruf ve Varlık Koruma: Enflasyonla Mücadele

Yüksek enflasyon veya para birimi değer kaybı yaşayan ekonomilerde, özellikle sabit coinler, varlıklarını korumaya çalışan nüfuslar için bir tasarruf aracı haline gelmiştir. Mantık basit: Yerel para birimi günlük olarak değer kaybediyorsa, dolar cinsinden bir sabit coini tutmak, kripto paranın doğasında bulunan riskleri göze alarak, mantıklı bir tercih olur.

Venezuela, en uç örnek sunmaktadır. Hiper enflasyon bolivarın değerini yok ettiğinde, Venezuelalılar az da olsa varlıklarını korumak için kripto paraya yöneldiler. Yurt dışındaki akrabalardan gelen havaleler, geleneksel bankacılık kanalları güvenilmez hale geldiği için kripto para birimi olarak geliyordu.

Yerel işletmeler, bolivarın yapamadığı şekilde değerlerini korudukları için ödeme olarak Bitcoin ve sabit coinleri kabul etmeye başladılar. Hükümetin kendi Petro kripto para birimi ivme kazanmadı, ancak özel sabit coinler fiilen paralel para birimi oldu.

Arjantin benzer desenler göstermiştir, ancak o kadar aşırı değildir. Kronik enflasyon ve dolar erişimini kısıtlayan sermaye kontrolleri ile Arjantinliler, kripto parayı bir tasarruf mekanizması olarak benimsemiştir. USDT gibi sabit coinler yerel borsalarda primli işlem yaparak, dolar cinsinden varlıklara olan güçlü talebi yansıtmaktadır. Hükümetin tekrarlayan para birimi krizleri, Arjantinlilere peso tutmanın finansal olarak yıkıcı olduğunu öğretmiş, onları alternatiflere yöneltmiştir.

Türkiye'nin lira değer kaybı da kripto para benimsemesini tetiklemiştir. Lira dolar karşısında değer kaybederken, Türk vatandaşları satın alma gücünü korumanın yollarını aradılar. Lira zayıflığının belirli dönemlerinde kripto para borsaları işlem hacminde artışlar gördü. Hükümet, kripto para kullanımına bazı kısıtlamalar getirmiş olsa da, temel itici güç - para birimi istikrarsızlığı - talebi sürdürüyor.

Nijerya'ya ait Chainalysis verileri, bu dinamiğin pratik tezahürünü göstermektedir. 2024'ün ilk çeyreğinde, sabit coin değerinin neredeyse 3 milyar dolara yaklaştığı görüldü ve bu, sabit coinleri, Nijerya'da 1 milyon doların altındaki işlemlerin en büyük bölümünü oluşturdu. Bu artış, naira'nın rekor düşük seviyelere inmesiyle aynı zamana denk geldi ve para birimi istikrarsızlığı ile sabit coin benimsemesi arasındaki doğrudan bağlantıyı gösterdi. Nijeryalılar, sabit coin fiyatlarının artışını spekule etmiyorlardı - sabit coinlerin bütünüyle amacı, değer kazanmamalarıdır. Sadece tasarruflarının naira'nın değer kaybı ile birlikte buharlaşmasını önlemeye çalışıyorlardı.

"İnsanlar kripto paranın gerçek dünya kullanımını, özellikle günlük işlemlerde görmeye başlıyorlar, bu da kriptonun sadece bir hızlı zengin olma aracı olduğu önceki bakış açısından bir değişim," diye açıklıyor Moyo Sodipo, Nijerya borsası Busha'nın Operasyon Direktörü ve Kurucu Ortağı. "Busha, 2019 ve 2020 civarında popülerlik kazandığında, Bitcoin için büyük bir çılgınlık vardı. Başlangıçta çok fazla kişi, sabit coinlere hevesli değildi. Şimdi, Bitcoin, zirvelerden çok değer kaybettiği için, Bitcoin ve sabit coinler arasında çeşitlendirme isteği var."

Tasarruf amacıyla Bitcoin'den sabit coinlere kayış, kripto para kullanımında olgunlaşmayı yansıtmaktadır. Bitcoin'in fiyat oynaklığı, boğa piyasalarında yatırımcıların lehine çalışabilirken, değer korumaya çalışanlar için spekülasyon etmek yerine kabul edilemez riskler sunmaktadır.

Sabit coinler, kripto paranın tasarruf için faydalı olmasını sağlayan anahtar özellikleri sağlar - yerel finansal sistemlerden bağımsızlık, kolay aktarılabilirlik, bölünebilirlik - Bitcoin'i, satın alma gücünü kaybetmeyi göze alamayanlar için değer koruyacak bir varlık haline getiren oynaklık olmadan.

Eğitim ve Sosyal Hareketlilik: Fırsatlara Erişim

Uluslararası eğitim, kripto paranın geleneksel finansın kötü bir şekilde ele aldığı pratik sorunları çözdüğü bir başka alandır. Gelişmekte olan pazarlardan öğrenciler, yurt dışında öğrenim ücreti ve yaşam masraflarını ödemeye çalışırken önemli engellerle karşılaşmaktadır.

Banka havaleleri pahalıdır ve yavaştır. Kredi kartları uluslararası alanda çalışmayabilir veya yüksek yabancı işlem ücretleri taşıyabilir. Bazı ülkeler, eğitim için ne kadar yabancı para satın alınabileceğine ilişkin sınırlamalar getirmektedir, öğrencileri potansiyel sermaye kaçışı vektörleri olarak görmektedir.

Kripto para, öğrencilerin bankaların kendilerini bir engel olarak gördüğü şekilde müşteriye güvenmeden ailelerinden para almalarına, öğrenim ücretini ödemelerine ve yaşam giderlerini karşılamalarına olanak tanır. Bazı ülkelerdeki eğitim kurumları, uluslararası öğrencilerden gelen talebi ve bankacılık aracılarını ortadan kaldırarak elde edilen verimlilik kazançlarını fark ederek öğrenim ödemeleri için doğrudan kripto para kabul etmeye başlamıştır.

Kripto para birimiyle burs ve hibe dağıtımı, bir kullanım durumu olarak ortaya çıkmıştır. Gelişmekte olan pazarlardaki öğrenci veya girişimcilere finansal destek sağlayan sivil toplum kuruluşları ve vakıflar, fonları kripto para birimi olarak dağıtarak, paranın hedeflenen alıcılara hızlı ve aracı kurumlara minimum kayıpla ulaşmasını sağlamaktadır.the value of transactions themselves, especially for smaller transfers, making it impractical for everyday use in emerging markets.

Scalability solutions, like layer 2 technologies, aim to address this challenge by offloading transactions from the main Ethereum blockchain and thereby increasing the network's capacity. Rollups, for example, bundle multiple transactions together and settle them on Ethereum in a single transaction, reducing costs significantly.

Ethereum 2.0, also known as the Ethereum Merge, aims to transition the network from a proof-of-work to a proof-of-stake consensus mechanism, which promises to enhance scalability and reduce energy consumption. As these solutions improve the network's efficiency and reduce fees, they are expected to broaden cryptocurrency's applicability across diverse markets and use cases.

In conclusion, while Ethereum's current scalability limitations present challenges, ongoing technological advancements hold potential to transform the financial landscape, particularly in regions where traditional systems fail to provide adequate services. By offering a decentralized alternative to traditional finance, Ethereum and other smart contract platforms showcase a path toward more inclusive financial systems.$50 veya hatta $100'lık işlem ücretleri. Bu tür ücretler, yükselmekte olan piyasalardaki küçük değerli işlemleri domine eden Ethereum'u kullanılamaz hale getiriyor. $200'lık bir havale göndermek ekonomik olarak mantıksız hale gelir; çünkü göndermenin maliyeti $50'ya mal olur. İşlem ücreti tek başına $30 tuttuğunda, $20'lık bir alışveriş zincir üzerinde yapılamaz.

Youssef bu zorluğu doğrudan kabul ediyor: "Mükemmel değil, yüksek ücretler var ve ölçeklendirme gerçek bir zorluktu, ama gelişmeye devam ediyor." Ethereum'un sınırlamalarının tanınırken, gelişme konusunda iyimser olunması, kripto para çözümlerini gerçek hayatta uygulamak için gerekli olan pragmatik duruşu yansıtıyor.

Ethereum'un ölçeklendirme sınırlamalarını ele almak için çeşitli yaklaşımlar geliştiriliyor. Layer 2 çözümleri - Arbitrum, Optimism, Polygon ve diğerleri dahil - işlemleri Ethereum'un ana zincirinden ayrı olarak işler ve belirli aralıklarla işlem gruplarını ana zincire yerleştirir. Bu yaklaşım, Ethereum'un temel katmanından güvenlik garantilerini korurken, verimliliği artırır ve maliyetleri düşürür.

Layer 2 benimsenmesi önemli ölçüde arttı. Aylık olarak yüz milyarlarca dolar değer Layer 2 ağlarında işlem görüyor ve işlem maliyetleri genellikle birkaç cent ile ölçülüyor, dolar yerine. Yükselmekte olan piyasalardaki kullanıcılar için, bu Layer 2 ağları Ethereum tabanlı uygulamalara ve hizmetlere erişmenin daha pratik bir yolunu sunuyor. Kenya'daki bir kullanıcı, Polygon'da DeFi protokolleriyle etkileşime girerek, birkaç centlik işlem ücretleri ödeyerek, teknolojiyi günlük kullanım için ekonomik olarak uygulanabilir hale getirir.

Farklı tasarım tavizleri olan alternatif Layer 1 blok zincirleri de belirli bölgelerde ilgi gördü. Ethereum'dan daha yüksek işlem hacmi ve daha düşük ücretleri olan Solana, işlem maliyetinin öncelikli olduğu uygulamalarda benimsenmiştir. Binance Smart Chain, merkezileşme tavizlerine rağmen, düşük maliyetleri ve Ethereum tabanlı uygulamalara uyumluluğuyla kullanıcıları cezbetmiştir. Bu alternatif ağlar, merkeziyetçilik, güvenlik ve ölçeklenebilirlik arasında farklı taviz eğrilerinde yer alır.

Teknoloji gelişmeye devam ediyor. Ethereum'un 2022'de İş Kanıtı'ndan Stake Kanıtı'na geçişi, enerji tüketimini yüzde 99'dan fazla azaltarak, gelecekteki ölçeklendirilebilirlik iyileştirmeleri için zemin hazırladı. Gelecek yükseltmeler, temel katmandaki işlem verimini artırmayı vaat ediyor. Temel katman iyileştirmeleri ve Layer 2 çözümlerinin birleşimi, milyarlarca kullanıcı için gerekli ölçeklenebilirliği sağlamayı hedefliyor.

Stablecoinler: Kripto ve Ticaret Arasındaki Köprü

Kripto para yenilikleri arasında, stablecoinler yükselmekte olan piyasa finansal dahilatı için en anında etkili olabilir. Stablecoinler, genellikle Amerikan doları gibi bir alt yatırıma karşı sabit değer korumaya tasarlanmış kripto paralardır.

Bitcoin veya Ethereum gibi vahşice değişken olmayan stablecoinler, kripto paranın avantajlarını - hızlı, sınır tanımayan transfer; programlanabilirlik; sansüre dirençlilik - sağlarken, günlük işlemler ve tasarruflar için uygun hale getiren fiyat istikrarı sağlamayı amaçlar.

Two stablecoins, yükselmekte olan piyasalarda kullanımı domine eder: Tether (USDT) ve USD Coin (USDC). USDT, Haziran 2024 ile Haziran 2025 arasında aylık işlem hacminde 1 trilyon doların üzerinde işlem yaptı ve düzenli olarak diğer stablecoinleri gölgede bıraktı. USDC ikinci sırada yer alırken, hacmi oldukça düşüktür. Her ikisi de Amerikan doları ve kısa vadeli Hazine menkul kıymetlerinin rezervleriyle desteklendiğini iddia eder ve bu şekilde dolara karşı değer kaybını önlerler.

Chainalysis verileri, stablecoinlerin belirli bölgelerdeki önemini ortaya koyuyor. Sahra Altı Afrika'da, stablecoinler Temmuz 2023 ila Haziran 2024 arasında kripto para işlem hacminin yüzde 43'ünü oluşturdu. Özellikle Nijerya'da, stablecoinler ülkenin kripto piyasasının yaklaşık yüzde 40'ını temsil etti. Bu rakamlar stablecoinlerin küçük bir özellik değil, benimsenmeyi yönlendiren temel bir kullanım durumunu temsil ettiğini gösteriyor.

Cazibesi oldukça açık. İstikrarsız para birimleri ve sermaye kontrolleri olan ülkelerde, dolara bağlı stablecoinler, dolarları tutmanın bir yolunu sunarak resmi bankacılık kanallarına erişimi sınırlandırır veya yasaklar.

Bir Nijeryalı, dolar olarak tasarruf etmek istediğinde engellerle karşılaşır: bankalar kaç dolar satın alınabileceğini sınırlayabilir; resmi döviz kurları paralel piyasa oranlarından önemli ölçüde kötü olabilir; dollar tasarruf hesapları, birçok insanın karşılayamayacağı belgeleri ve minimum bakiyeleri gerektirir. USDT tutmak, bir banka hesabı yerine bir kripto para cüzdanı aracılığıyla dolar maruziyeti sağlayarak tüm bu engelleri aşar.

Havaleler için stablecoinler, alıcıların yerel para birimiyle hemen değiştirmesini gerektirmeden kripto paranın hızını ve düşük maliyetini sunar. Hindistan'daki biri bir havaleyi USDC olarak aldığında, değeri dolar olarak koruyabilir ve ihtiyaçlar için yavaş yavaş rupi ile değiştirebilir. Bu esneklik, alıcıların değiştirme zamanlamasını optimize etmelerine ve kötü döviz kurlarını kilitlemekten kaçınmalarına olanak tanır.

Bazı yerlerdeki tüccarlar doğrudan stablecoin kabul etmeye başladı, müşteri talebini tanıyarak ve ödeme sisteminin etkinliğini kabul ettiler. Uluslararası tedarikçilerden mal ithal eden bir işletme, yavaş ve pahalı uluslararası havale işlemleriyle uğraşmak yerine USDT ile ödeme yapabilir. Uluslararası müşterilere hizmet veren çevrimiçi işletmeler, ters ibrazlar veya uluslararası kredi kartı işlemlerine ilişkin yüksek ücretler olmadan stablecoin ödemelerini kabul edebilir.

Stablecoinlerin büyümesi düzenleyici dikkat çekti ve hükümetler ve merkez bankaları stablecoinlerin parasal egemenliği potansiyel olarak baltalayabileceğinden endişe duyuyor. Avrupa Birliği'nin Piyasalar Kripto Varlıklar regülasyonu, stablecoin ihraççıları için bir lisanslama çerçevesi oluşturdu.

Birleşik Devletler, stablecoin ihraççıları için düzenleyici gereklilikler oluşturan GENIUS Yasası'nı kabul etti. Bu düzenleyici gelişmeler, stablecoinleri resmi gözetim içerisine almayı ve aynı zamanda faydalarını korumayı hedefliyor.

Zorluklar ve Eleştiriler - Dengeli Bir Değerlendirme

Kripto paraların yükselmekte olan pazarlardaki rolünün tarafsız bir şekilde incelenmesi, meşru eleştiriler ve zorlukları ele almalıdır. Kripto para, finansal dışlanmanın bir çözümü değildir ve birçok endişe ciddi şekilde dikkate alınmayı hak eder.

Yasadışı Finansman Riskleri

Kripto paraların yasadışı amaçlarla kullanımı - kara para aklama, terör finansmanı, yaptırımlardan kaçınma ve çeşitli dolandırıcılıklar ve sahtekarlıklar - en sık dile getirilen eleştirisidir. Bu endişeler uydurulmuş değildir - kripto paralar gerçekten de yasadışı faaliyetler için kullanılmıştır. Sorulması gereken soru, yasadışı kullanımın birincil kullanım olup olmadığı veya toplam işlemlerin az bir yüzdesini mi oluşturduğudur ve bunun geleneksel finansal sistemlerin yasadışı kullanımını aşıp aşmadığıdır.

Chainalysis, yıllık Kripto Suç Raporları yayımlayarak yasadışı kripto para işlem hacimlerini takip eder. 2024 raporu, yasadışı işlem hacminin 2023 yılında $24.2 milyara ulaştığını ve bu sayının toplam kripto para işlem hacminin yaklaşık yüzde 0.34'ünü temsil ettiğini buldu.

$24.2 milyar dolar mutlak bir rakam olarak önemli bir miktardır, ancak toplam hacim içindeki yüzdesi nispeten düşüktür. Karşılaştırma için, Birleşmiş Milletler Uyuşturucu ve Suçla Mücadele Ofisi, küresel GDP'nin yüzde iki ila beşinin yıllık olarak geleneksel finansal sistemler aracılığıyla aklandığını tahmin ediyor - kripto paranın yasadışı kullanım oranından önemli ölçüde daha yüksek bir oran.

Yasadışı faaliyetlerin türleri hem kripto para kullanılarak işlenen geleneksel suçlar hem de yeni kripto para özel suçlarını içerir. Fidye yazılımı saldırganları, Bitcoin ile ödeme talep eder, bu da sahte olmayan doğasını kullanarak hukuk uygulayıcı çabaları karmaşıklaştırır. Karaborsa piyasaları, kripto para kullanarak yasadışı uyuşturucu satışlarını kolaylaştırır. Yaptırımlarından kaçınmak amacıyla para taşımayı kripto para ile denemek isteyen kuruluşlar. Bunlar gerçek endişeleri temsil eder.

Ancak, kripto paranın halka açık defteri doğası, nakit işlemlerin yapamayacağı şekilde yasa uygulamalarına yardımcı olur. Bitcoin ve Ethereum gibi blok zincirlerde her işlem kalıcı ve herkese açık bir şekilde kaydedilir.

Adresler doğrudan gerçek dünya kimlikleriyle ilişkili olmadığında bile, blok zincir analiz firmaları ağdaki akışları takip edebilir, paternleri tanımlayabilir ve değişimlerin olduğu, kimlik doğrulama yapılan adreslerle bağlantı kurabilirler. Yasa uygulama ajansları, İpek Yolu pazarından yaptırım ihlallerine kadar çeşitli suçları soruşturmak ve kovuşturmak için blok zincir analizini başarılı bir şekilde kullanmıştır.

Yükselmekte olan piyasalarda tamamen yasal ticaretle uğraşan kullanıcılar için, yasadışı finansman endişeleri, finansal kurumların riski yönetmek için dayattığı uyumluluk gereklilikleri üzerinden sürtüşmeler yaratır. Nijerya'da tamamen yasal iş yapan bir girişimci, sıklıkla kripto para işlem yaptığı için hesabının risk açısından daha yüksek olarak kabul edilmesi sayıcıyla işaretlendiğini görebilir.

Zorluk, bölgelerindeki kripto paranın temel işlevlerini yerine getiren yasal kullanıcılar için aşılmaz engeller yaratmadan, gerçek yasa dışı faaliyetleri hedefleyen etkili uyumluluk yaklaşımlarını geliştirmektir.

Tüketici Koruma Boşlukları

Kripto paranın sansür direnci ve kurumsal bekçilerin bağımsızlığı gibi faydalarını sunarken merkeziyetsiz doğası, tüketici koruması için zorluklar yaratır. Birisi kripto para gönderirken hata yaptığında - yanlış bir adrese gönderme, bir dolandırıcılığa düşme veya cüzdanına erişimini kaybetme - arayacakları bir müşteri hizmeti yoktur, geri alınacak bir işlem yoktur, onları kapsam altına alacak bir sigorta fonu yoktur.

Kripto para kullanıcılarını hedef alan dolandırıcılıklar yaygın ve karmaşıktır. Oltalama dolandırıcılıkları kullanıcıları özel anahtarlarını veya parola ifadelerini ifşa etmeye kandırır. Ponzi dolandırıcılıkları, daha sonra ortadan kaybolan kapanmalara karşı çekim sağlar. Pump-and-dump dolandırıcılıkları, düşük likiditeli tokenlerin fiyatlarını yapay olarak şişirir ve içeriden satılır. Romantik dolandırıcılıklar online ilişkiler kurar ve kurbanların kripto para göndermesi için ikna eder. Bu dolandırıcılıklar, daha az teknik bilgiye sahip olanPopulate için özellikle hedef alır.İçerik: finansal fırsatlar için çaresiz olanlar ve sofistike olanlar.

Not: Markdown bağlantılarını çevirmeyi atlayın.

Teknik okuryazarlık, güvenli kripto para kullanımı için önemli bir engel teşkil eder. Bir kripto para cüzdanını doğru bir şekilde güvenli hale getirmek, özel anahtarlar, yedek cümleler, güvenli depolama ve işlem doğrulama gibi kavramları anlamayı gerektirir. Bu kavramları anlamamak kayıplara yol açar. Kullanıcılar, özel anahtarlarını güvensiz bir şekilde saklayarak hırsızlığa karşı savunmasız hale gelebilirler. Fonları çalan sahte cüzdanlara kanabilirler. Yedek cümleleri kaybederek paralarına kalıcı olarak erişimlerini yitirebilirler.

Kripto para işlemlerinin geri döndürülemezliği - teknik açıdan bir özellik - tüketici koruma perspektifinden bir hata haline gelir. Eğer biri sizi dolandırarak kripto para göndermeye ikna ederse, bankanızı arayarak işlemi geri alamazsınız. Yanlış bir adrese kazayla kripto para gönderirseniz, o para kaybolur.

Geleneksel finansal sistemler, tüketicilerin hata ve dolandırıcılıktan korunmaları için tam da geri döndürülebilirlik ve ihtilaf çözüm mekanizmaları inşa eder. Kripto paranın tasarımı ise farklı değerlere öncelik verir.

Bazı çözümler ortaya çıkıyor. Çoklu imza cüzdanları, işlemlerin onaylanması için birden fazla tarafın onayını gerektirir, bu da tek taraflı hırsızlık veya hataları azaltır. Akıllı sözleşme tabanlı emanet hizmetleri, belirli koşullar altında bazı işlem geri döndürülebilirliği sağlar. Belli türde kripto para kayıplarını kapsayan sigorta ürünleri gelişmektedir. Borsa tabanlı cüzdanlar, müşteri desteği ile tanıdık kullanıcı deneyimleri sunar, ancak kullanıcıların özel anahtarlarını kontrol edememesi pahasına.

Temel zorluk devam ediyor: kripto parayı ana akım kullanım için yeterince güvenli hale getirmek için tüketici koruması sağlamak ve aynı zamanda kripto parayı finansal kurumlar başarısız olduğunda kullanışlı kılan merkeziyetsizliği ve sansür dirençliliğini korumak. Bu dengeyi sağlamak zordur ve birçok gelişmekte olan piyasa kullanıcısı şu anda bu risklerle yetersiz koruma ile başa çıkmaktadır.

Dalgalanma Riskleri

Stablecoin'ler dalgalanma endişelerini ele alırken, birçok gelişmekte olan piyasa kullanıcısı, fiyatları büyük ölçüde dalgalanan Bitcoin, Ethereum ve diğer kripto paraları elde tutar. Bir kişi, bir piyasa zirvesinde birikimlerini Bitcoin'e çevirirse, bir düşüş sırasında değerlerinin yüzde 50'sinden fazlasının kaybolduğunu görebilir. Geçim seviyesine yakın yaşayan nüfuslar için, bu tür kayıplar yıkıcı olabilir.

Dalgalanma problemi, kripto para yalnızca bir yatırım aracı değil, aynı zamanda bir değişim aracı olarak kullanıldığında daha belirgindir. Bitcoin kabul eden bir tüccar, aldığı değerin belirsizliği ile karşı karşıya kalır.

Bitcoin'i yerel para birimine çevirmeden önce yüzde 10 düşerse, fiilen yüzde 10 indirim yapmış olurlar. Aksi durumda, Bitcoin yüzde 10 artarsa, müşteri fiilen fazla ödeme yapmış olur. Bu dalgalanma, Bitcoin'i sıradan ticaret için pratik olmaktan çıkarır ve kullanıcıları işlem amaçlı stablecoin'lere yönlendirir.

Kripto parayı tasarruf veya havale amacıyla kullananlar için dalgalanma zor seçimlere neden olur. Bitcoin elde tutmak, değer artışı potansiyeli sunarken, değer kaybı riskini de taşır. Stablecoin tutarak, dolar cinsinden değeri korur ama artış sunmaz ve dolar enflasyonuna karşı değer kaybedebilir. Yüksek enflasyonlu ortamlarda yerel para birimini elde tutmak, değer kaybını garanti eder. Mükemmel bir seçenek yoktur.

Piyasa manipülasyonu endişeleri dalgalanma risklerini karmaşıklaştırır. Özellikle daha küçük tokenler için kripto para piyasaları, büyük sahipler veya koordineli gruplar tarafından manipüle edilme riski taşır. Geleneksel menkul kıymet piyasalarında yasa dışı ve kovuşturulabilir olan pompala-ve-boşalt şemaları, kripto para piyasalarında sıklıkla cezalandırılmadan sürdürülür. Sınırlı finansal okuryazarlığa sahip gelişmekte olan piyasalardaki bireysel yatırımcılar, genellikle bu tür şemaların hedefi haline gelir.

Eğitim ve gerçekçi beklentiler kısmi çözümler temsil eder. Kullanıcıların, Bitcoin'in istikrarlı bir değer saklama aracı olmadığını anlamaları ve yalnızca kaybetmeyi göze alabilecekleri miktarlarda tutmaları gerektiği belirtilmelidir. Fiyat istikrarı gerektiren amaçlar için stablecoin'ler kullanılmalıdır. Birden fazla kripto para ve varlıklar arasında çeşitlendirme yapmak riski azaltabilir. Ancak, gelişmekte olan piyasalardaki iyi bilgilendirilmiş kullanıcılar bile, geleneksel finansal hizmetlere erişim eksikliği veya para birimi değer kaybından dolayı karşılaşacakları kesine kıyasla dalgalanma riskini kabul etmekten başka daha iyi seçenekleri olmadığını düşünebilirler.

Altyapı Sınırlamaları

Kripto paranın finansal dahil olma vaadi, hedef kitlelerin bunu erişip kullanabilmek için teknolojik altyapıya sahip olduğunu varsayar. Bu varsayım, gelişmekte olan piyasalar genelinde uniform bir şekilde geçerli değil. İnternet bağlantısı, akıllı telefon sahipliği, teknik okuryazarlık ve güvenilir elektrik, milyonlarca insanın sahip olmadığı ön koşulları temsil eder.

GSMA verilerine göre, akıllı telefon cinsiyet farkı dünya çapında artarak, önceki yüzde 15'ten yüzde 18’e ulaşmıştır. Bu, erkeklerden 315 milyon daha az kadının akıllı telefon sahibi olması anlamına gelmektedir. Benzer şekilde, mobil internet cinsiyet farkı yüzde 16'da tıkanmış, erkeklerden 264 milyon daha az kadının mobil internet kullandığı anlamına geliyor.

Kadınlar için kripto para finansal dahil olma vaatlerini yerine getirebilmesi için, bu temel bağlantı boşluklarının giderilmesi önemlidir.

Kırsal bölgeler genellikle güvenilir internet bağlantısından yoksundur, bu da kripto para işlemlerini zor veya imkansız hale getirir. Bağlantı mevcut olduğunda bile, günde birkaç dolar kazanan nüfuslar için aşırı pahalı olabilir.

Mobil veri satın almak ile yemek almak arasında seçim yapmak zorunda kalan bir kişi, yiyeceği öncelikli hale getirecek, bu da onları teorik olarak fırsatlar sunabilecek kripto para tabanlı finansal hizmetlere erişemez hale getirecektir.

Gelişmiş ekonomilerde genellikle göz ardı edilen elektrik mevcudiyeti, Küresel Güney'in birçok bölgesinde tutarsız kalmaktadır. Elektrik kesintileri sıkça gerçekleştiğinde, akıllı telefonları şarjda tutmak zorluk çıkarır. Uzun süreli kesintiler sırasında, internet erişimi olsa bile kripto para hizmetlerine erişim imkansız hale gelir.

Teknik okuryazarlık engelleri, altyapı sınırlamalarını karmaşıklaştırır. Bir kripto para cüzdanını kurmak ve güvenli hale getirmek, işlemleri yürütmek, adresleri doğrulamak ve özel anahtarları korumak için eğitim ve pratik gereklidir. Sınırlı resmi eğitim ve dijital finansal araçlarla ilgili az deneyim sahibi olan popülasyonlar için öğrenme eğrisi dik bir yapıya sahiptir. İyi tasarlanmış kullanıcı arayüzleri yardımcı olur, ancak kripto paranın mevcut kullanılabilirliği ile gerçekten geniş çapta benimsenmesi gereken seviye arasında önemli boşluklar vardır.

Çevresel Düşünceler

Bitcoin'in enerji tüketimi önemli eleştiriler almıştır. Bitcoin'in İş Kanıtı (Proof of Work - PoW) konsensüs mekanizması, madencilerin blok zincirine blok eklemek için hesaplama açısından yoğun bir çalışma yapmasını gerektirir, bu da önemli ölçüde elektrik tüketimine sebep olur.

Bitcoin'in yıllık enerji tüketimine dair tahminler genellikle 150 ila 200 terawatt-saat aralığında değişir, bu da orta büyüklükte bir ülkenin enerji tüketimine benzer.

Eleştirmenler, bu enerji tüketiminin israf olduğunu ve fosil yakıtlardan üretilen elektrikle birleştiğinde iklim değişikliğine katkıda bulunduğunu öne sürer. Zaten enerji erişimi sorunları yaşayan gelişmekte olan piyasalar açısından, kıt enerji kaynaklarının kripto para madenciliğine ayrılması özellikle sorunlu görünmektedir. Çevresel adalet argümanı, zengin yatırımcıların spekülasyonlarının en az dayanabilir durumda olan nüfuslar üzerinde çevresel masraflar yüklememesi gerektiğini savunur.

Bitcoin'in enerji kullanımını savunanlar ise enerjinin büyük bir kısmının yenilenebilir kaynaklardan geldiğini veya aksi takdirde boşa gideceğini, enerji tüketiminin enerji kaynaklarına bakılmaksızın çevresel etkiyi belirlemediğini ve geleneksel finansal sistemlerin de banka şubeleri, veri merkezleri ve diğer altyapıları hesaba katıldığında önemli enerji tükettiğini iddia eder.

Ayrıca, milyarlarca kişiye finansal dahil etmenin enerji tüketimini haklı çıkardığını, özellikle yenilenebilir enerjinin daha erişilebilir hale geldiğini savunurlar.

Ethereum'un Eylül 2022'de İş Kanıtı'ndan Hisse Kanıtı'na (Proof of Stake - PoS) geçişi, enerji tüketimini dramatik bir şekilde - Ethereum Vakfı'na (Ethereum Foundation) göre yüzde 99'dan fazla - azalttı. Bu geçiş, blok zinciri teknolojisinin doğasında büyük enerji tüketimi gerektirmediğini ve teknolojik evrimle çevresel endişelerin ele alınabileceğini gösterir.

Kripto paranın özellikle gelişmekte olan piyasalardaki rolü için, çevresel endişeler önemli ancak dengelenmesi gereken birçok faktörden biri olarak görülmelidir. Naira değer kaybını önlemek için kripto para kullanan bir Nijeryalı veya kripto para kanalları yoluyla havale alan bir Kenyalı, bu seçimi çevresel etki temelinde yapmaz. Bu seçimi, hangisinin onların anlık finansal ihtiyaçlarını daha iyi karşılayacağına dayalı olarak yapar. Uzun vadeli sürdürülebilirlik, teknolojik iyileştirmelerle çevresel endişelerin ele alınmasını gerektirir, gelişmekte olan pazarlardaki kripto para kullanımının basitçe göz ardı edilmesini değil.

Merkeziyetsizlik Tezi - Dağıtım Yoluyla Direnç

Kripto paranın, engellerine rağmen gelişmekte olan piyasalarda neden büyümeye devam ettiğini anlamak, merkeziyetsizliğin önemini kavramayı gerektirir - soyut bir teknik özellik olarak değil, kripto parayı bastırmaya karşı dirençli kılan yapısal bir nitelik olarak.

Sivrisinek Metaforu

Youssef bu konsepti canlı bir şekilde yakalar: "Kripto şimdiden durdurulamaz olduğunu kanıtladı. Önce, hükümetler yasaklamaya çalıştı ve bu başarısız olunca kontrol altına almaya çalıştılar. Ancak bir sivrisinek ordusunu öldüremezsiniz."

Sivrisinek metaforu, hantal olsa da, merkezi finansal sistemler ve merkeziyetsiz kripto para ağlarının hükümet eylemlerine neden farklı tepki verdiğini etkili bir şekilde iletir. Bir bankayı kapatmak, şubelerini kapatmayı, sunucularına el koymayı ve yöneticilerini tutuklamayı gerektirir. Merkezi bir kripto para borsasını kapatmak ise benzer mantığı takip eder - şirketi tespit et, hukuki evrakları teslim et, hesapları dondur ve operasyon durur.

Ancak kapatmak...İçerik: Bitcoin veya Ethereum ağları mı? Belgeleri nerede teslim ediyorsunuz? Hangi sunuculara el koyuyorsunuz? Bitcoin, dünya genelinde bireyler ve organizasyonlar tarafından işletilen on binlerce düğümde çalışır.

Ethereum benzer bir dağıtık mimariye sahiptir. Tek bir kontrol noktası yoktur. Baskın yapılacak bir merkez yoktur. Tutuklanacak bir CEO yoktur. Hükümetler, bu ağlarla ilgili faaliyetleri kendi yetki alanlarında yasaklayabilir, ancak ağları kapatamazlar.

Bu yapısal özellik, hükümet karşıtlığına rağmen kripto paraların kalıcılığını açıklar. Çin kripto para madenciliğini ve ticaretini yasakladığında, yasak bu faaliyetlerin Çin dışına çıkmasını sağladı.

Madencilik operasyonları Kazakistan, Amerika Birleşik Devletleri ve başka yerlere taşındı. Ticaret ise kıyıdan kıyıya borsalara ve eşler arası platformlara geçti. Ancak Bitcoin ve Ethereum, Çin hükümetinin eylemlerinden etkilenmeden çalışmaya devam etti, Çin'in madencilik faaliyetlerinin merkezi ve önemli bir ticaret pazarı olmasına rağmen.

Nijerya'nın deneyimi bu modeli açıklıyor. Nijerya Merkez Bankası 2021'de bankalara kripto para ile ilgili hesapları kapatma talimatı verdiğinde, ticaret durmadı. Bankalarla bağlantılı merkezi borsalardan, daha merkeziyetsiz yöntemlerle çalışan eşler arası platformlara kaydı.

Nijerya'daki işlem hacimleri, yasağın ardından azalmaktan ziyade arttı ve politikanın kripto para kullanımını azaltma amacına ulaşmadığını gösterdi.

Ağ Etkileri ve Benimseme Eğrileri

Kripto para ağları, kritik kütleye ulaşıldığında benimsemeyi artıran güçlü ağ etkilerinden faydalanır. Bir ödeme ağının değeri, daha fazla katılımcı katıldıkça katlanarak artar. Bir milyon kullanıcıya sahip bir ödeme sistemi sınırlı fayda sunar. Bir milyar kullanıcıya sahip bir ödeme sistemi ise vazgeçilmez bir altyapı haline gelir. Her yeni kullanıcı, ağı mevcut tüm kullanıcılar için daha değerli hale getirir ve bu, kendini güçlendiren bir büyüme döngüsü yaratır.

Bitcoin, küresel olarak kapatılmasını gerektirecek kadar büyük bir ölçeğe ulaşmıştır ve tüm dünya hükümetleri tarafından koordine edilmiş bir eylem gerektirecektir, ancak o zaman bile ağ daha düşük bir biçimde varlığını sürdürebilir. Ethereum, benzer bir ölçeğe ulaşmıştır. Daha küçük kripto para ağları, hükümet eylemlerine veya piyasa reddedilmesine karşı daha savunmasız kalır, ancak en büyük ağlar ölçek sayesinde dayanıklılık kazanmıştır.

Gelişmekte olan pazarlardaki kripto para benimseme eğrisi, diğer dönüştürücü teknolojilerin modelini takip ediyor gibi görünüyor. Erken benimseyenler, genellikle daha teknik olarak yetenekli ve risk toleransına sahip olanlar, teknolojiyi keşfeder ve kullanım alanları geliştirir.

Altyapı iyileştikçe ve kullanıcı deneyimleri daha erişilebilir hale geldikçe, benimseme genel kullanıcılara yayılır. Sonunda, ağ etkileri ve kurulu taban, yeni alternatifler ortaya çıktığında bile teknolojinin yerinden edilmesini zorlaştırır.

Birçok gelişmekte olan pazar, kripto para benimsenmesinin kendi kendine sürdürülebilir hale geldiği dönüm noktalarını geçmiştir. Nijerya, Hindistan, Vietnam ve diğerleri, düzenleyici engellere rağmen büyümeye devam eden işlem hacimleri ve kullanıcı tabanları göstermektedir.

Yerel ekosistemler, borsalar, eşler arası tüccarlar, kripto para kabul eden tüccarlar ve dijital para birimleri etrafında hizmetlerle gelişmiştir. Bu ekosistemler, kripto para kullanımını sürdürmek ve genişletmek için teşvikler yaratan seçmenler oluşturur.

Karşılaştırmalı Analiz: Diğer Sansüre Dayanıklı Teknolojiler

Kripto para, hükümet baskılarıyla karşılaşan ilk teknoloji değildir ve diğer sansüre dayanıklı teknolojilerin ne şekilde başarılı olduğuna bakmak faydalı bir bağlam sağlar. İnternetin kendisi, çeşitli hükümetlerin sansürleme veya kontrol çabalarına rağmen, belirli otoriter bağlamlar dışında büyük ölçüde kapatılamaz olduğunu kanıtlamıştır.

Dosya paylaşım teknolojileri, özellikle önemli karşılaştırmalar sunar. İlk ana akım dosya paylaşım hizmeti olan Napster, merkezi bir hizmet olarak çalıştı ve yasal eylemle başarıyla kapatıldı. Ancak teknoloji kavramı, giderek daha fazla merkeziyetsiz uygulamalar aracılığıyla hayatta kaldı.

BitTorrent, merkezi bir hedef olmadan dosyaları eşler arasında paylaşır. Hükümetler ve telif hakkı sahipleri tarafından yıllardır süren çabalara rağmen, BitTorrent çalışmaya devam ediyor çünkü merkezi bir arıza noktası yok.

Şifreli mesajlaşma uygulamaları benzer kalıpları izlemiştir. Hükümetler belirli uygulamaları yasakladığında, kullanıcılar alternatiflere göç eder. Telegram, Signal, uçtan uca şifrelemeli WhatsApp ve diğerleri, hükümetlerin tamamen bastıramadığı iletişim kanalları sağlar. Temel teknoloji - güçlü şifreleme - kararlı kullanıcılara hükümet tercihleri ne olursa olsun mevcut kalır.

Kripto paranın mimarisi, önceki sansüre dayanıklı teknolojilerin bu nesillerinden çokça faydalanırken finansal işlevsellik ekliyor. Eşler arası ağ çalışması, kriptografik güvenlik ve ekonomik teşviklerin kombinasyonu, bastırma girişimlerine karşı sağlam bir direnç sistemini oluşturur.

Merkeziyetsiz Sistemlerin Oyun Teorisi

Merkeziyetsiz sistemlerin hükümet muhalefetine rağmen kalıcılığı, altında yatan oyun teorisini yansıtır. Merkeziyetsiz bir ağı bastırmak, birçok hükümet aktörü arasında sürdürülebilir koordinasyon ve bedavacılık problemlerini aşmayı gerektirir.

Kripto paraya izin veren herhangi bir devlet, diğerleri yasaklarken, ekonomik faaliyetleri ve yeniliği çekebilir. Bu, hükümetlere koordineli bastırma çabalarından ayrılma teşvikleri yaratır.

Ayrıca, merkeziyetsiz teknolojiler üzerindeki yasakların uygulanma maliyetleri yüksektir. Hükümetler, internet trafiğini izlemeli, eşler arası tüccarları takip etmeli, borsaları engellemeli ve katılımcılar kısıtlamaları aşmak için yeni yöntemler geliştirdikçe sürekli uyum sağlamalıdır. Bu maliyetler, bastırmanın faydalarıyla kıyaslandığında mevcut olmalıdır, ki bu faydalar belirsiz olabilir.

Kendi yetki alanında kripto para benimseme sınırlı olsa da, bununla mücadeleye önemli kaynaklar ayırmak maliyet-etkin olmayabilir. Ancak benimseme önemliyse, bastırma zaten başarısız olmuştur.

Gelişmekte olan piyasalardaki popülasyonlar için bu oyun teorisi lehlerine işler. Hükümetler, kripto parayı kucaklayıp verimli bir şekilde düzenlemeye çalışmak mı yoksa faaliyetin yeraltına ve denizaşırı çıkışını izlemek mi arasında zor seçimlerle karşı karşıya kalırlar. Hiçbir seçenek kripto parayı tamamen ortadan kaldırmaz. Kripto para, geleneksel finans sistemlerinin sunamadığı faydalar sağladığı sürece, talep devam eder.

Youssef'in "merkeziyetsizleşme, daha dirençli hale getiriyor" gözlemi, dağıtık sistemlerin stratejik avantajını yakalar. Merkezi sistemler etkin bir şekilde hedeflenebilir. Dağıtık sistemler, aynı anda birçok noktayı hedeflemeyi gerektirir, bu çok daha zor bir görevdir. Hükümetlerin finansal erişimi kontrol etme çabaları ile alternatif arayan popülasyonlar arasındaki yarışmada, dağıtık yapı avantajları popülasyonlar lehine kaydırır.

İleriye Giden Yol – Sürdürülebilir Finansal Kapsayıcılık

Gelişmekte olan piyasalarda kripto paranın rolüne bakmak, hem vaatler hem de sorunları ortaya koyar. İlerlemek için çalışmakta olanı kabul etmek, çalışmayanı ele almak ve kripto paranın finansal kapsayıcılık potansiyelini en üst düzeye çıkarırken riskleri ve zararları azaltacak yaklaşımlar geliştirmek gereklidir.

Çalışan Modeller: Başarılı Modeller

Kripto paranın finansal kapsayıcılık hedeflerine en başarılı şekilde hizmet ettiği bölgeler ve platformlardan belirli modeller ortaya çıkıyor. Bu başarıları anlamak, başka yerlerde onları tekrarlama çabalarına rehberlik edebilir.

Mobil öncelikli yaklaşımlar esas olarak kanıtlanmıştır. Akıllı telefon penetrasyonunun dizüstü veya masaüstü bilgisayar sahipliğini aştığı pazarlarda, öncelikli olarak mobil kullanım için tasarlanmış kripto para hizmetleri daha fazla kabul görmektedir.

Minimum teknik bilgi gerektiren sezgisel arayüzlere sahip uygulamalar, daha geniş katılım sağlar. Adresler için QR kodları, hata oranı yüksek manuel adres girişi ihtiyacını ortadan kaldırır. Biyometrik kimlik doğrulama, kullanıcıların karmaşık parolaları yönetmesini gerektirmeden güvenlik sağlar.

Yerel olarak alıcılar ve satıcıları bağlayan eşler arası ticaret platformları, kripto para ile yerel para birimleri arasında geçiş yolları yaratmıştır. Bu platformlar, yerel para değişimi yöntemlerini kullanarak, uluslararası borsaların desteklemediği fiat ve kripto arasında geçiş yapmayı sağlar. Eşler arası ticaret belirli riskler taşısa da, genellikle kabulü engelle yen ulaşma sorununu çözer.

Doğu Afrika'da mevcut mobil para sistemleriyle entegrasyon umut vaat ediyor. Kenya'nın M-Pesa'sı, mobil paranın önceden bankacılık hizmeti almayan popülasyonlar arasında bile kitlesel kabul görebileceğini göstermiştir. Kripto para ve M-Pesa arasında köprüler inşa etmek, kullanıcıların aşina oldukları sistemleri kullanarak, sınır ötesi transferler ve tasarruflar için kripto paranın faydalarına erişmelerini sağlar. Bölgedeki diğer mobil para sistemleri benzer potansiyele sahiptir.

Topluluk odaklı benimseme, saygın yerel figürlerin kripto paraya erişimde eğitim ve yardım sağlaması, teknik okuryazarlık engellerini ele almaya yardımcı olur. Kullanıcıların, bu tür sistemlere bağımsız olarak aşina olmasını beklemek yerine, başarılı modeller desteklerini topluluk içinde yerleştirir. Bu, gayri resmi akran yardımı dan, borsalar veya STK'lar tarafından organize edilen daha yapılandırılmış programlara kadar çeşitli biçimler alabilir.

NoOnes ile Youssef'in yaklaşımı, bu başarılı modellerin birçoğunu yansıtır: "Global Güney'de NoOnes için hep bir misyondu, sahada bulunmak. Hizmet ettiğim insanlara yakın olmak, onların ihtiyaçlarına özel finansal ürünler oluşturmama olanak tanıyor ve ABD'de karşılaştığım engelleri oluşturan bariyerler olmadan."

"Sahada bulunmak" ifadesi, hizmet edilen topluluklarda fiziksel varlığı vurgular, gelişmiş ekonomilerin merkezlerinden uzağa hizmet etmeye çalışmanın aksine. Kullanıcılara yakın olmak, onların özel ihtiyaçlarını, gerçekten kullandıkları ödeme yöntemlerini, yönlendikleri düzenleyici ortamları ve benimseme için gereken güven inşasını daha iyi anlamayı sağlar.

Gerekli İyileştirmelerİçerik: Başarılarına rağmen, kripto paranın finansal kapsayıcılık potansiyelini sürdürülebilir bir şekilde ve geniş ölçekte gerçekleştirmesi için önemli iyileştirmelere ihtiyaç var.

Kullanıcı deneyimi birçok potansiyel kullanıcı için hâlâ çok karmaşık. İyileştirmeler yapılmış olsa da, kripto parayı güvenli bir şekilde yönetmek, sınırlı resmi eğitim almış ve dijital sistemlere çok az maruz kalmış olan popülasyonların kolayca anlayamayacağı teknik kavramları anlamayı gerektiriyor.

Daha iyi arayüz tasarımı, kullanıcıların temel teknik detayları anlamasını gerektirmeyen standart güvenlik uygulamaları ve kaybolan erişim için kurtarma mekanizmaları aracılığıyla daha fazla basitleştirilmeye ihtiyaç var.

Eğitim ve okuryazarlık programlarının dramatik bir şekilde genişlemesi gerekiyor. Kullanıcıların sadece kripto parayı kullanmayı değil, aynı zamanda içerdikleri riskleri, dolandırıcılığı nasıl tanıyacaklarını, farklı kripto paraların uygun kullanım durumlarını ve kendilerini nasıl koruyacaklarını anlaması gerekir. Bu eğitim çabaları yerel dillerde, yerel bağlamlara uygun ve toplum atölyeleri, sosyal medya ve mevcut güvenilir kurumlarla ortaklıklar dahil olmak üzere erişilebilir kanallarla gerçekleştirilmelidir.

Tüketiciyi koruma ile inovasyonu dengeleyen düzenleyici çerçeveler kritik bir ihtiyaç olarak ortaya çıkıyor. Mevcut durum, gelişmiş ekonomilerdeki düzenlemelerin genellikle gelişmekte olan pazarlara hizmetleri kısıtladığı, gelişmekte olan ülkelerdeki düzenlemelerin ise düşmanca olmaktan yok hale kadar değiştiği bir sistem, ne inovasyon ne de koruma hedeflerine hizmet ediyor.

Daha iyi çerçeveler, meşru hizmetlerin faaliyet göstermesine izin veren net kurallar sağlarken tüketiciyi koruma önlemleri kurarak hizmet sağlayıcılarının şeffaflığını gerektirir ve dolandırıcılık veya suistimal için net sonuçlar belirler.

Altyapı gelişimi, kripto paranın kapsamı dışında daha geniş bir kalkınma sorunu olmakla birlikte kripto para benimsenmesini zorunlu olarak etkiler. İnternet bağlantısını iyileştirmek, daha uygun maliyetli hale getirmek, akıllı telefon erişimini genişletmek ve güvenilir elektrik sağlamak, şu anda altyapı sınırlamaları ile dışlanmış olan popülasyonlarda daha geniş kripto para kullanımını mümkün kılardı. Kamu-özel ortaklıkları, hükümet yatırımları ve sürekli teknoloji iyileştirmesi, bu temel zorlukların çözülmesine katkıda bulunur.

Stabilcoin inovasyonu önemli potansiyel sunuyor. USDT ve USDC gibi mevcut baskın stabilcoinler dolar temellidir, bu durum birçok gelişmekte olan piyasa kullanıcısına hizmet eder ancak evrensel değildir. Diğer büyük para birimlerine veya para birimi sepetlerine bağlı bölgesel stabilcoinler belirli popülasyonlara daha iyi hizmet edebilir.

Rezerv yönetimi konusunda daha şeffaf ve düzenlenmiş stabilcoinler, mevcut stabilcoinlerin teminatı hakkında endişeleri giderebilir. Stabilcoinlerin nasıl ihraç edildiği, yönetildiği ve yerel finansal sistemlerle nasıl entegre edildiği konusundaki inovasyon, bunların faydasını genişletebilir.

Kriptonun Tamamlayıcı Rolü, Yer Değil

Sürdürülebilir finansal kapsayıcılık için önemli bir kavrayış, kriptoparanın, geleneksel finansal sistemlerin yerine değil, onları tamamlayıcı olarak hizmet etmesi gerektiğidir. Amaç bankaları ortadan kaldırmak değil, bankaların hizmet veremediği popülasyonlara alternatifler sunarak rekabet yaratmak ve geleneksel altyapının ekonomik olarak uygulanabilir olmadığı yerlerde finansal erişimi sağlamaktır.

Bazı bağlamlarda, kripto para birincil finansal altyapıyı sağlar. Kırsal bir bölgede banka şubesi olmayan tamamen bankasız biri için kripto para cüzdanı, ilk ve tek finansal hesaplarını temsil edebilir. Ancak, birçok kullanıcı için kripto para, geleneksel bankacılığın yanında hizmet eder - yerel işlemler ve tasarruflar için banka hesapları, sınır ötesi transferler için kripto para, stabil para birimlerinde tasarruflar veya yerel bankaların kabul edilebilir şartlarda sağlayamadığı kredi gibi finansal hizmetlere erişim sağlar.

Bu tamamlayıcı ilişki, kripto para ve bankaları sıfır toplamlı bir rekabete kilitlenmiş olarak kaderine koymak yerine, her sistemin iyi yaptığı şeylere odaklanmasına izin verir. Bankalar yerel ödeme işlemlerinde mükemmeldir, insanların nakit yatırabileceği ve insanlarla konuşabileceği fiziksel şubeler sağlar, karmaşık düzenlemeleri yönetir ve ayrıntılı kimlik doğrulaması gerektiren hizmetler sunar. Kripto para sınır ötesi transferlerde, düşmanca düzenleyici ortamlarda faaliyet gösterme, kapı bekçileri olmadan finansal hizmetler sağlama ve akıllı sözleşmeler aracılığıyla programlanabilir para sağlama konularında mükemmeldir.

İki sistem, var olmak yerine birlikte çalışabilir. Bankalar müşterilerine kripto para saklama ve ticaret hizmetleri sunabilir, tanıdık arayüzler ve müşteri desteği sağlayabilir. Kripto para borsaları, kripto ve fiat arasında daha kolay geçişler sağlamak için bankalarla ortaklık yapabilir. Stablecoinler, bankacılık sistemlerine entegre olarak veya dışında çalışabilir, farklı bağlamlarda farklı kullanım durumlarına hizmet edebilir.

Youssef'in vizyonu, bu pragmatik tamamlayıcılığı yansıtır: "Vizyonum başından beri değişmedi, sadece daha erişilebilirliğe ve adalete daha odaklı hale geldi. Kullanılabilirlik, insanlar gerçekten kullanamıyorsa bir anlam ifade etmez."

İdeoloji yerine kullanılabilirliğe, kendi başına bozulma yerine erişilebilirliğe ve teoride çekici görünen şeyler yerine pratikte gerçekten işe yarayan şeylere odaklanmak, kripto paranın finansal kapsayıcılığa anlamlı bir katkıda bulunabilmesi için gerekli zihniyeti temsil eder. Kripto, mevcut sistemleri ne kadar rahatsız ettiğiyle veya teorik zarafetiyle değil, gerçek insanlara gerçek problemleri çözmede yardım edip etmediğiyle değerlendirilmeli.

Başarıyı Ölçmek

Kripto para aracılığıyla finansal kapsayıcılığa doğru ilerlemeyi, sadece benimseme oranlarının ötesinde net metrikler gerektirir. İleriye dönük dikkat edilmesi gereken çeşitli önemli göstergeler şunlardır:

Havale ve diğer finansal hizmetler için maliyetlerin düşmesi, ölçülebilir faydalar sağlar. Kripto paranın benimsendiği koridorlarda ortalama havale maliyetleri düşerse, bu, sağlanan somut bir değeri temsil eder. Satıcılar, kredi kartları yerine stabilcoin kabul ederek ödeme işleme ücretlerinden tasarruf ederse, bu tasarruflar ölçülebilir.

Finansal erişimin genişlemesi, önceden bankasız olan popülasyonların hangi oranının kripto para aracılığıyla finansal hizmetlere erişim kazandığını değerlendiren anketlerle ölçülebilir. Dünya Bankası'nın Global Findex Veritabanı, kripto para kullanımını izlemeli ve genel finansal kapsayıcılık eğilimlerine katkısını anlamalıdır.

Gelişen piyasalarda kripto para kullanıcıları arasında iş oluşumu, istihdam, gelir artışı ve eğitim veya üretken varlıklara yapılan yatırım dahil ekonomik fırsat metrikleri, kripto paranın sadece işlemleri mümkün kılmanın ötesinde güçlendirme ve fırsat sağlama vaatlerini yerine getirip getirmediğini gösterir.

Kripto para temelli finansal erişimin krizler sırasında dayanıklılığını izleyen istikrar önlemleri, bu sistemlerin gerçekten geleneksel finansa alternatifler sağladığını veya sadece iyi zamanlarda onu destekleyip desteklemediğini gösterir. Bankacılık krizleri sırasında kripto para temelli havaleler işlevlerini sürdürebiliyor mu? Kripto para tasarrufları, para birimi çöküşleri sırasında değerini koruyabilir mi? Bu sorular, ampirik yanıtları gerektirir.

Anlatıyı Yeniden Şekillendirmek

Global Güney'deki kripto para hikayesi, Batı diskurunda hakim olan anlatılara meydan okuyor. Finansal medya fiyat hareketlerine, kurumsal benimsemeye ve spekülasyona odaklanırken, kripto paranın geleneksel finansal sistemin sistematik olarak başarısız olduğu popülasyonlar için acil pratik sorunları çözdüğü gelişmekte olan pazarlarda tamamen farklı bir kripto para ekonomisi gelişti.

Veriler açık bir resim çiziyor. Nijerya, küresel kripto para benimseme sıralamasında ikinci sırada, 2024 ortası ile 2025 ortası arasında 90 milyar doların üzerinde kripto para değeri alıyor. Sahra Altı Afrika, küresel kripto para işlem hacminin sadece yüzde 2.7'sini temsil etmesine rağmen, dünya çapında perakende benimseme konusunda en hızlı büyümeyi gösteriyor.

Stabilcoinler, bölgedeki kripto para işlemlerinin yüzde 43'ünü oluşturuyor, bu da spekülasyon yerine tasarruflar ve ödemeler için kullanımını yansıtıyor. Hindistan, dünyadaki kripto para benimseme liderliğini üstleniyor, Vietnam, Endonezya ve Pakistan da ilk on arasında yer alıyor. Bunlar spekülatif ticaret merkezleri değil, kripto paranın hayati işlevlere hizmet ettiği pazarlar.

Ray Youssef'un sabah 3'teki acil durum çağrıları, kripto paranın "zengin olma" değil, onun dediği gibi "geçinme" ile ilgili olduğu milyonlarca günlük işlemi temsil eder. Buradaki tüccarlar iş kuruyor ve iş imkanları oluşturuyor. Aileler, bankaların işbirliği yapmayı reddettiği sınırlar arasında para gönderiyor. Kadınlar, aşırı ücret talep eden para transfer ofislerinde saatlerce beklemek zorunda kalmıyor. Öğrenciler, eğitimleri için yeterli fonu bir araya getirmek için bunu kullanıyor.

Zorluklar gerçek ve önemli. Yasadışı finansman, tüketici koruma boşlukları, oynaklık, teknik engeller ve çevresel kaygılar, ciddi bir şekilde ele alınmayı hak ediyor. Ancak bu zorlukların, dünya genelinde 1,4 milyar yetişkini bankasız bırakmak, en fakir nüfuslardan milyarlarca dolar çekmeye neden olan havale ücretleri uygulamak, insanların tasarruflarının para birimi değer kaybı yoluyla buharlaştığını izlemek zorunda bırakmak ve en çok hizmete ihtiyaç duyanları sistematik olarak dışlayan finansal sistemleri sürdürmek gibi alternatiflerle karşılaştırılması gerekir.

Gelişmiş ve gelişmekte olan ekonomiler arasındaki düzenleyici ayrım, esas olarak farklı öncelikleri yansıtır. Zengin ülkelerdeki düzenleyiciler, finansal istikrara yönelik riskleri önlemeye, sofistike yatırımcıları korumaya ve genellikle kendi nüfusları için iyi çalışan para sistemleri üzerindeki kontrolü sürdürmeye odaklanıyor.

Gelişmekte olan piyasalardaki düzenleyiciler, nüfusları karşı karşıya alıyor.Content:

finansal erişime umutsuzca ihtiyaç duyma, kriz içindeki para birimleri ve uygulama için sınırlı kaynaklar. Bu farklı koşullar kripto para birimine yönelik farklı yaklaşımlar ortaya çıkarıyor ve gelişmekte olan piyasalar bazen risklere rağmen deney yapmaya daha istekli olabiliyor.

Merkeziyetsizlik, genellikle soyut bir teknik özellik olarak tartışılır; çünkü bu, kripto para birimlerini baskıya karşı dirençli kılar. Yousef'in sivrisinek benzetmesi, Napster'ı yasaklayan ve merkezi borsaları kapatan hükümetlerin kripto para benimsenmesine neden izin verdiğini açıklar. Blok zinciri ağlarının dağıtılmış mimarisi, merkezi alternatiflerin sahip olmadığı bir direnci yaratıyor.

İleriye bakıldığında, kripto para birimlerinin finansal kapsayıcılığa katkısı devam eden evrime bağlıdır. Kullanıcı deneyimleri daha basit hale gelmelidir. Eğitim genişlemelidir. Tüketici korumaları iyileştirilmelidir. Düzenleyici çerçeveler yenilikle koruma arasında bir denge kurmalıdır. Altyapı gelişimi daha geniş erişimi sağlamalıdır. Stabilcoinler şeffaf bir dayanağa ve uygun denetime ihtiyaç duyar. Teknoloji, milyarlarca kullanıcıya hizmet edecek şekilde ölçeklenmeli ki, küçük işlemler bile ekonomik kalabilsin.

Ancak temel soru kripto paranın mükemmel olup olmadığı değil. Geleneksel finans sisteminin başarısız olduğu nüfuslar için daha iyi alternatifler sunup sunmadığıdır. Küresel Güney'de her gün kripto para kullanan milyonlar için, bu soru halihazırda tercihleriyle yanıtlanmıştır. Kripto parayı seçiyorlar çünkü mantıksız ya da saf değiller; karşılaştıkları sorunları çözüyor.