Торгова активність Ethereum на Binance перевищила $6 трильйонів у 2025 році, що приблизно в два-три рази більше, ніж у попередніх циклах ринку. Це вражаюче число відображає більше, ніж просто зростання. Воно сигналізує про фундаментальну зміну в функціонуванні криптовалютних ринків, що дедалі більше керується спекуляціями, левереджем і деривативами, а не органічною спотовою торгівлею, що характеризувала попередні булл-рани.

За даними аналітика CryptoQuant Darkfost, ринок Ethereum зараз «керується спекуляціями більше ніж будь-коли раніше, оскільки трейдери переслідують швидкі прибутки замість стабільного зростання». Ця трансформація створила значно менш стабільне торгове середовище, де волатильність та левередж усе більше формують цінові зміни. Тим часом відкритий інтерес на Binance досяг $12.5 мільярдів в серпні 2025, що являє собою п'ятикратне збільшення в порівнянні з попереднім найвищим показником $2.5 мільярда у листопаді 2021.

Ці числа важливі, тому що торговий обсяг є живою основою будь-якого фінансового ринку. Він відображає, хто купує та продає, з якою швидкістю та переконанням. Але в криптовалюті, де деривативи тепер становлять приблизно 79% від загальної торгової активності, статистичні дані щодо обсягу стають як важливішими, так і важчими для тлумачення. Високий обсяг може сигналізувати про справжній інтерес і здорову ліквідність, але також може приховувати торгівлю, що створює ілюзію, відображати спекуляції з левереджем чи вказувати на наближення каскаду ліквідацій.

Нижче ми пояснюємо, що насправді означає торговий обсяг у криптовалютних ринках, як він вимірюється та звітується, чому зростання торгової активності Ethereum розкриває тривожні зразки структури ринку, і що трейдери та інвестори мають розуміти про взаємозв'язок між обсягом, відкриттям цін та здоров'ям ринку.

Що таке торговий обсяг? Визначення і основи

Торговий обсяг представляє загальну кількість активів, що змінила власника протягом певного періоду, зазвичай вимірюється протягом 24 годин на криптовалютних ринках. На відміну від традиційних фінансових ринків з визначеними часами відкриття та закриття, криптовалютні біржі працюють безперервно, створюючи унікальні виклики для обчислення та тлумачення обсягу.

У криптовалюті обсяг може бути виміряний кількома способами. Найпоширеніша метрика — це номінальний обсяг, що представляє загальну долларову вартість усіх виконаних угод. Якщо 100 Біткоїнів торгуються за середньою ціною $100,000 кожна, номінальний обсяг становитиме $10 мільйонів. Проте біржі та агрегатори даних також відстежують кількість транзакцій (кількість індивідуальних операцій), кількість унікальних активних адрес та фактичну кількість переміщуваних монет.

Глибина книги ордерів надає пов'язану, але окрему концепцію. Хоча обсяг вимірює минулі угоди, глибина вимірює кількість купівельних та продажних ордерів, які очікують виконання на різних рівнях цін. Біржа може показувати високий історичний обсяг, але тонкі книги ордерів, що означає, що великі ордери все ще можуть викликати значне зниження ціни. Це розрізнення особливо важливе в криптовалюті, де ліквідність може розпорошуватися по десятках площадок.

Торговий обсяг суттєво відрізняється від кількості транзакцій. Один великий інституціональний продаж може представляти мільйони доларів в обсязі, але лише одну транзакцію. З іншого боку, тисячі дрібних роздрібних угод можуть генерувати численні транзакції, потрібно щоб досягти скромного загального обсягу. Binance обробляє в середньому $30 мільярдів в щоденній торгівлі, але це відображає суміш інституціональних блокових продажів, алгоритмічного маркет-мейкінгу, роздрібної спекуляції та автоматизованих торгових систем.

Більшість основних бірж публічно звітує про обсяг, які потім агрегуються платформами, такими як CoinMarketCap, CoinGecko та The Block. Проте ці самоопубліковані числа історично виявилися ненадійними. Дослідження постійно показує, що значна частина заявленого обсягу криптобірж є фабрикацією через торгівлю, де той самий суб'єкт виконує і купівельні, і продажні ордери для створення ілюзії активності.

Завдання стає більш складним при розмежуванні спотового та деривативного обсягу. Спотовий обсяг представляє фактично змінені криптовалюти, у той час як деривативний обсяг відображає контракти, вартість яких залежить від базового активу. Оскільки один Біткоїн теоретично може підтримувати необмежену кількість деривативних контрактів, деривативний обсяг часто перевищує спотовий обсяг, незважаючи на те, що представляє права на одну і ту ж обмежену постачання монет.

Спотовий проти деривативного обсягу: що

керує ринком сьогодні

Еволюція криптовалютного ринку від спотово-домінуючої до деривативно-домінуючої торгівлі є, можливо, однією з найзначніших структурних трансформацій. Хоча спотові обсяги Біткоїна та Ethereum залишаються значними, перпетуальні контракти тепер складають приблизно 78% загального обсягу деривативної торгівлі криптовалютою, а деривативи загалом представляють приблизно 79% всіх активностей крипторинку.

Перпетуальні ф'ючерси або «перпи» відрізняються від традиційних ф'ючерсів тим, що ніколи не закінчуються. Замість розрахунку на фіксовану дату, ці контракти використовують механізм фінансування, що розраховується кожні вісім годин, щоб утримувати ціни у відповідності до спотових ринків. Коли перпетуали торгуються вище споту, довгі тримачі платять коротким тримачам; коли вони торгуються нижче, короткі компенсують довгим. Це безперервне ребалансування дозволяє необмежене утримання позицій і теоретично не допускає надмірного усунення від цін базових активів.

Домінування деривативної торгівлі відображає декілька факторів. По-перше, деривативи дозволяють використовувати левередж, дозволяючи трейдерам контролювати позиції, значно більші, ніж їхня база капіталу. Платформи регулярно пропонують 100x левередж, що означає, що трейдер може контролювати позицію в $100,000 зі всього лише $1,000. Це збільшення приваблює спекулянтів, які шукають ампліфікацію прибутків, але створює системну крихкість.

По-друге, деривативні ринки пропонують складні засоби захисту, які раніше не були доступні в криптовалюті. Майнери можуть зафіксувати майбутні ціни продажу, захищаючись від зниження волатильності. Маркет-мейкери можуть керувати ризиком інвентаризації більш ефективно. Інституційні інвестори дедалі частіше використовують деривативи для управління виставками замість нагромадження спотової поставки, що демонструється ростом річних показників Біткоїна та Ethereum на 26%.

Дані про активність Ethereum в 2025 році яскраво ілюструють цю зміну. Хоча $6 трильйонів обсягу торгів на Binance здається, вказує на здоров'я ринку, контекст розкриває іншу картину. Цей обсяг переважно походить від перпетуальних свопів та ф'ючерсів, а не від спотових акцій. $12.5 мільярда відкритого інтересу представляють левереджеві позиції, а не фактичний Ethereum, що знаходиться в гаманцях.

Левередж і ставки фінансування створюють петлі зворотного зв'язку, які підсилюють волатильність. Коли Біткоїн злетів до рекордних максимумів у жовтні 2025 року, понад $19 мільярдів левереджевих позицій були ліквідовані протягом 24-годинного періоду, що вплинуло на понад 1.6 мільйона трейдерів. Ці каскадні ліквідації відбулися, коли падіння цін спричинило марджинальні виклики, що автоматично закрили позиції, які знизили ціни ще більше, викликаючи додаткові ліквідації у самопідсилювальній спіралі.

Жовтневе падіння продемонструвало, як деривативно- керований обсяг відрізняється від спотово-орієнтованої ринкової активності. Біткоїн впав на 17.2%, тоді як відкритий інтерес знизився понад 30%, що виявило, що багато попередньої цінової дії було обумовлено спекуляціями з левереджем замість стійкого попиту. Коли левередж був знижений, ціни різко коригувалися.

Ця динаміка створює ринкове середовище, де короткострокові цінові рухи стають усе більш від'єднаними від основних драйверів вартості. Ринок, домінований деривативами, реагує на технічні фактори, такі як ставки фінансування, рівні ліквідації та дати закінчення опцій, так само як і на метрики прийняття, прогрес розвитку або макроекономічні умови.

Домінантність бірж і концентрація ліквідності

Структура ринку в криптовалюті залишається дивно концентрованою, незважаючи на поширення торговельних площадок. Binance зберігав 35-39.8% частки ринку протягом усього 2025 року, обробляючи приблизно $2.06 трильйона в спотових торгових обсягах третього кварталу. Це домінування поширюється на обидва – спотові та деривативні ринки, де Binance командує 24.61% загального відкритого інтересу.

Концентрація ліквідності на одній платформі створює як переваги, так і ризики. З позитивного боку, концентрована ліквідність зазвичай означає більш тісні спреди та кращу реалізацію для трейдерів. Великі ордери Контент: може бути заповнений з мінімальним впливом на ціну, коли існують дані про глибину. Маркетмейкери концентрують операції там, де є обсяги, створюючи самопідтримувану ліквідність.

Однак, надмірна концентрація створює єдині точки відмови. Коли Binance збільшив свою ринкову домінантність до майже 50% під час періодів ринкового стресу у квітні 2025 року, біржа фактично стала системно важливою. Технічні проблеми, регуляторні дії чи внутрішні проблеми в Binance можуть непропорційно вплинути на глобальні криптовалютні ринки.

Модель "мейкер-тейкер", яка використовується більшістю бірж, створює додаткову складність. Мейкери надають ліквідність, розміщуючи лімітні ордери у книзі ордерів, тоді як тейкери забирають ліквідність, виконуючи ринкові ордери. Біржі зазвичай стягують з тейкерів більші комісії, повертаючи частину мейкерам, стимулюючи діяльність маркетмейкерів. Однак, ця структура може сприяти іграм з тарифними рівнями, де трейдери проводять "прання торгівлі", щоб отримати обсягові знижки.

Менші біржі та децентралізовані майданчики займають окремі ринкові ніші. Децентралізовані біржі (DEXs) зараз займають 21.7% ринкової частки, піднявшись від незначних рівнів лише кілька років тому. Платформи, такі як Uniswap і dYdX, пропонують некастодіальні торгівлі, що приваблює користувачів, які надають перевагу контролю над своїми активами. Однак, ліквідність DEX зазвичай залишається на порядок менше, ніж у великих централізованих біржах, що призводить до ширших спредів і вищих шліппеджів при великих торгівлях.

Концентрація виходить за межі платформ, охоплюючи конкретні торгівельні пари та активи. Біткойн та Ethereum становлять понад 61% всього торгівельного обсягу серед бірж, залишаючи тисячі альткойнів торгувати в умовах відносної невідомості. Ця концентрація створює ієрархію, де основні активи виграють від глибокої ліквідності, тоді як менш значні токени страждають від фрагментованих, малих ринків, схильних до маніпуляцій.

Шлістування, різниця між очікуваними та виконаними цінами торгівлі, значно варіюється в залежності від концентрації ліквідності. Ринковий ордер на $10 мільйонів на біткойн на Binance може зазнати мінімального шлістування, враховуючи глибину платформи. Той самий ордер для середньокапіталізованого альткойна може змістити ринок на 5-10%, що драматично вплине на якість виконання.

Як обсяг впливає на процес визначення ціни

Процес визначення ціни, процес, через який ринки визначають вартість активів, критично залежить від обсягу торгівлі. Теоретично, вищі обсяги ведуть до більш ефективного визначення ціни, оскільки вони включають різноманітні думки учасників та знижують вплив окремих трейдерів. Однак криптовалютні ринки показують, що кількість обсягу менш важлива, ніж якість обсягу.

Справжній обсяг торгівлі покращує визначення ціни через декілька механізмів. По-перше, більше транзакцій означає більше інформації, включеної в ціни. Кожна торгівля представляє оцінку учасника про справедливу вартість в той момент. Агрегація тисяч оцінок теоретично повинна наблизитися до істинної вартості більш точно, ніж кілька торгівель.

По-друге, вищі обсяги зазвичай корелюють з вужчими спредами між прейскурантною ціною. Коли багато учасників активно торгують, конкуренція між маркетмейкерами зменшує спред між покупкою та продажем. Вузькі спреди знижують витрати на транзакції та роблять ціни більш безперервними, аніж стрибальними між дискретними рівнями.

По-третє, обсяг забезпечує ліквідність, дозволяючи великим гравцям входити в позиції або виходити з них, не пересуваючи сильно ціни. Ця глибина стимулює участь від досвідчених інвесторів, чий капітал та аналіз могли б поліпшити точність ціноутворення. Тонкі ринки, навпаки, спостерігають стихійні коливання цін при незначних торгових потокомах.

Однак ці переваги залежать від автентичності обсягів. Прання торгівлі, коли той самий суб'єкт виконує обидві сторони торгівлі, створює ілюзію обсягу без істинного визначення ціни. Дослідження вказують, що понад 70% обсягів на нерегульованих біржах складаються з прання торгівлі, тоді як навіть консервативні оцінки розміщують фальшиві обсяги між 25-50% на багатьох платформах.

Звіт Bitwise Asset Management, представлений SEC, оцінив, що близько 95% заявленого обсягу торгівлі біткойном було фальшивим. Хоча ця цифра, ймовірно, перебільшує проблему на великих регульованих платформах, вона підкреслює системні проблеми зі самозвітними даними. Біржі мають сильний стимул надувати обсяги, оскільки вищі заявлені обсяги приваблюють користувачів, які шукають ліквідні ринки та дозволяють біржам стягувати вищі плати за розміщення токенів.

Виявлення прання торгівлі вимагає аналізу шаблонів торгівлі, а не довіри до заголовкових чисел. Легітимні торгівлі зазвичай демонструють певні характеристики: угоди кластеризуються навколо круглих чисел через людську психологію, розмір угод слідує розподілу степеневим законом з багатьма дрібними угодами та кількома великими, а обсяги торгівлі корелюють з інтернет-трафіком та активністю в соціальних мережах. Прання торгівлі показує протилежні шаблони: абномально рівні розподіли, відсутність кластеризації навколо круглих чисел і обсяг, не пов'язаний з істинними метриками взаємодії.

Недавні заходи з дотримання цільової маніпуляції ринком також були спрямовані на цю незаконну діяльність. У жовтні 2024 року SEC звинуватила чотирьох маркетмейкерів у створенні штучного обсягу торгівлі токенами, розкриваючи міжнародну схему, що залучала 18 осіб з різних юрисдикцій. Такі дії свідчать про зростання уваги регуляторів до маніпуляцій ринком, хоча реалізація залишається нерегулярною.

Даже на легітимних майданчиках якість обсягу варіюється. Панічні розпродажі роздрібних клієнтів під час крахів генерують великі обсяги, але можуть не відображати раціонального визначення ціни. Алгоритмічна торгівля і стратегії високочастотної торгівлі можуть збільшувати обсяги, додаючи мінімальну інформацію. Активність ботів особливо впливає на менш значні токени, де послуги на кшталт Volume.li продають прання торгівлі як послугу, генеруючи тисячі фальшивих угод для підвищення видимості токена.

Висновком для процесу визначення ціни є те, що обсяг сам по собі мало що говорить про ефективність ринку. Аналітики повинні враховувати джерело обсягу, торгівельні шаблони і зовнішні фактори, щоб оцінити, чи високі обсяги вказують на справжній інтерес, чи на маніпулятивну діяльність, спрямовану на введення в оману.

Що обсяг у $6 трильйонів торгів Ethereum вказує на ринки 2025 року

Безпрецедентний обсяг торгів Ethereum на Binance слугує дослідженням сучасної структури крипторинку. Хоча $6 трильйонів здаються, що вказують на надзвичайний інтерес до Ethereum, глибший аналіз виявляє насторожуючі шаблони стосовно спекуляцій, левереджу та крихкості ринку.

По-перше, цей обсяг виник під час періоду відновлення ціни, а не органічного зростання. Ethereum повернувся до рівнів близько $3,500-3,700 наприкінці 2025 року, але торгова активність, яка сприяла цьому відновленню, кардинально відрізнялася від попередніх булл-циклів. У 2020-2021 роках домінувало накопичення на спот-ринку, оскільки інвестори купували і тримали ETH. У 2025 році обсяг генерується внаслідок спекуляції на деривативах, оскільки трейдери робили ставки на короткострокові цінові рухи.

$12.5 мільярдів у відкритому інтересі, збільшення у п'ять разів порівняно з піком 2021 року, показує рівень позицій з левереджем. Відкритий інтерес вимірює загальну вартість непогашених контрактів на деривативи, вказуючи, скільки капіталу знешкоджено у позиції з левереджем. Різке зростання цього показника вказує на те, що трейдери дедалі частіше використовують запозичені кошти для збільшення експозиції, а не купують спотовий Ethereum.

Цей зсув несе декілька наслідків. Позиції з левереджем підлягають ліквідації, якщо ціни рухаються в несприятливому напрямку, створюючи потенціал для каскадів, коли примусові продажі призводять до додаткових ліквідацій. Подія ліквідації в жовтні 2025 року, яка знищила $19 мільярдів позицій, продемонструвала цю вразливість. Хоча ця подія в основному вплинула на біткойн, подібна динаміка загрожує будь-якому ринку з високим левереджем.

Крім того, ралі, викликані деривативами, зазвичай є більш крихкими, ніж ті, що викликані спот-ринком. Спотові покупці сигналізують про впевненість, зазвичай зберігаючи позиції під час волатильності. Трейдери на деривативах зазвичай використовують коротші часові рамки, швидко змінюючи позиції. Дослідження показують, що 81% позицій на деривативах закриваються протягом 24 годин, що вказує на спекулятивний, а не інвестиційний намір.

Концентрація торгів Ethereum на Binance додає ще один рівень занепокоєння. Хоча домінування Binance на ринку відображає його переваги у ліквідності, це також означає, що цінова динаміка Ethereum значною мірою залежить від динаміки одного платформи. Проблеми, специфічні для Binance, будь то технічні питання, регуляторний тиск або зміни політики, можуть непропорційно вплинути на глобальні ціни на Ethereum.

Порівняння шаблону 2025 року з попередніми циклами показує зміни. У 2017 році ралі біткойну було спонуковане FOMO роздрібних інвесторів та спот-купівлею. У 2020-2021 роках домінувало інституційне накопичення на спот-ринку та пропозиції ETF.значно зміцнило Bitcoin та Ethereum. У 2025 році дедалі більше домінує спекуляція на деривативах. Ця еволюція відображає традиційні фінансові ринки, де обсяги деривативів часто перевищують обсяги базових активів, але перехід криптовалют відбувся надзвичайно швидко.

Механізм облікової ставки на безстрокових ринках додає ще одну складність. Коли ціни на безстрокові контракти перевищують спотові, власники довгих позицій платять коротким умовам. Під час ралі 2025 року стійкі позитивні облікові ставки вказували на домінування довгих позицій, які в цілому сплатили мільярди, щоб утримати позиції. Згодом ці витрати чинять тиск на трейдерів, змушуючи їх закривати позиції, потенційно викликаючи розвороти.

Дивлячись вперед, структура торгівлі Ethereum пропонує як можливості, так і ризики. З одного боку, глибокі ринки деривативів надають складні інструменти хеджування та цінову ефективність. З іншого боку, надмірний важіль створює потужну волатильність та ризик краху. Чи стане Ethereum більш збалансованим ринком, чи повторить цикли важелевої ейфорії та каскадів ліквідації, залишається невідомим.

Обсяг як індикатор ринкового настрою

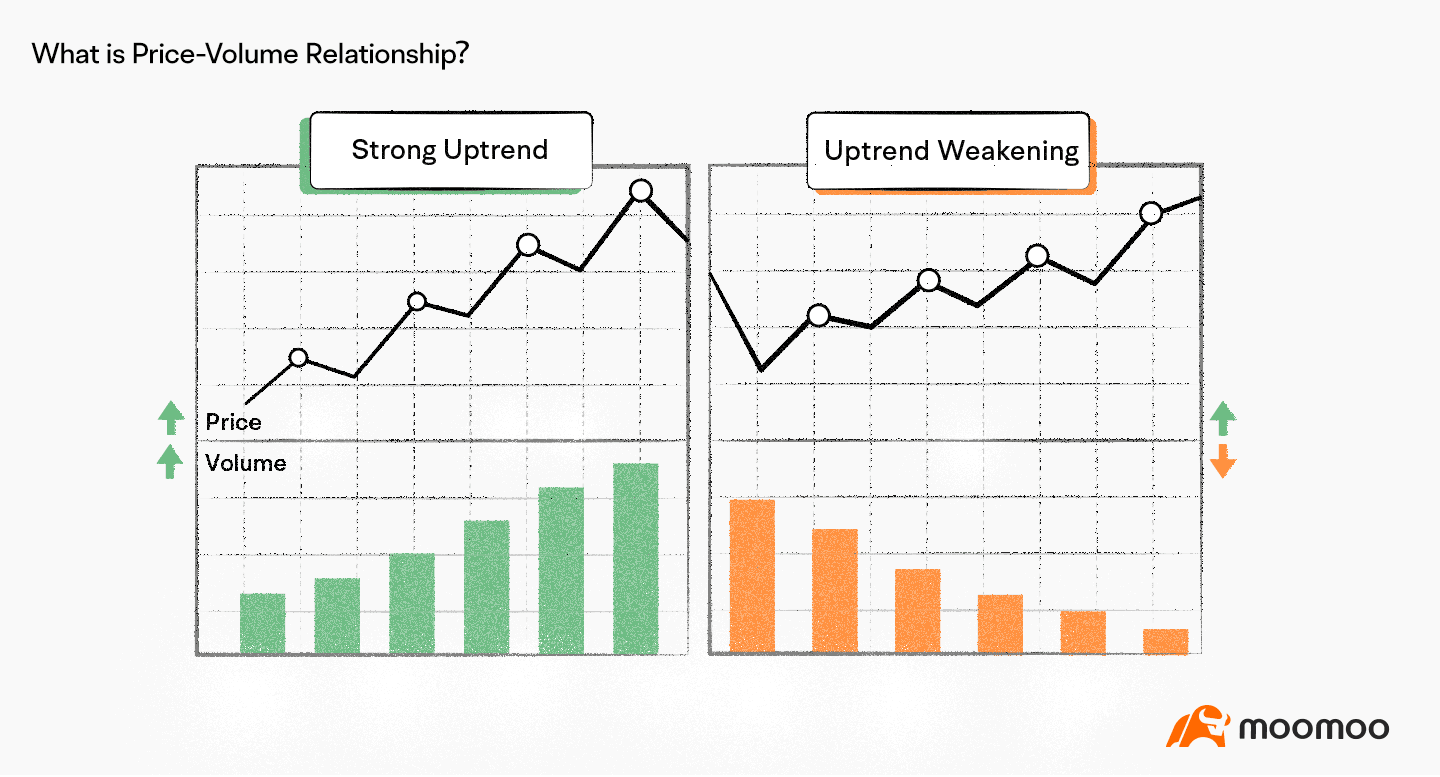

Технічні аналітики давно використовують обсяг торгів для підтвердження цінових рухів і виявлення потенційних розворотів. На криптовалютних ринках, де цінова активність може бути бурхливою та схожою на випадкову, аналіз обсягів надає критично важливий контекст для розуміння ринкової динаміки.

Основний принцип полягає в тому, що обсяг має підтверджувати тренди. Під час справжніх висхідних трендів зростання цін має супроводжуватися збільшенням обсягу, показуючи накопичення новими покупцями. Падіння обсягу під час ралі вказує на ослаблення імпульсу і потенційне виснаження. І навпаки, під час спадних трендів обсяг має зростати на розпродажах та зменшуватись на відскоках, що засвідчує стійкий тиск продажів.

Дивергенції обсягу часто передують основним розворотам. Якщо Bitcoin робить нові цінові максимуми, але обсяг не досягає рівнів, спостережених на попередніх максимумах, ця ведмежа дивергенція попереджає, що менше учасників підтримують ралі. Розумні гроші можуть розповсюджуватися, тоді як роздрібні покупці женуться за імпульсом. Аналогічно, якщо ціни роблять нижчі мінімуми, але обсяг зменшується, це сигналізує про виснаження продавців і потенційну зміну.

Декілька індикаторів формалізують аналіз обсягів. Середня ціна, зважена за обсягом (VWAP) обчислює середню ціну, зважену за обсягом, протягом торгівельної сесії. VWAP слугує як динамічний рівень підтримки/опору і орієнтир для інституційних трейдерів. Ціни вище VWAP вказують на контроль покупців над сесією; нижче — на домінування продавців. Багато інституційних трейдерів спеціально націлюються на виконання VWAP, накопичуючи нижче нього або розповсюджуючи вище нього.

Розрахунок VWAP досить простий: для кожного періоду множте типовий цінник (середнє значення високої, низької та закриття ціни) на обсяг, складіть ці твори, а потім розділіть на загальний обсяг. На 24/7 ринках криптовалют VWAP зазвичай скидається опівночі за UTC, хоча трейдери можуть налаштовувати періоди скидання на основі стратегії.

Уніфікований баланс обсягу (OBV) надає ще один потужний інструмент. OBV створює поточний підсумок, додаючи обсяг у дні зростання та віднімаючи його в дні падіння. Цей кумулятивний індикатор показує, чи обсяг загалом прямує до купівлі чи продажу з плином часу. Дивергенції OBV від ціни часто сигналізують про майбутні розвороти. Якщо Ethereum піднімається, але OBV знижується, це свідчить про розповсюдження, незважаючи на зростання цін.

Відносини потоків на біржі відстежують баланс між депозитами на біржі та вилученнями з них. Великі надходження зазвичай передують продажам, оскільки інвестори переносять монети на біржі для продажу. І навпаки, вилучення до холодного зберігання вказують на накопичення та зменшений тиск продажів. Резерви Bitcoin на Binance збільшилися на 22,106 BTC навесні 2025 року, сигналізуючи про потенційний тиск продажів, оскільки інвестори переміщували монети на біржу.

Сплески обсягу часто передують значним рухам у будь-якому напрямку. Раптове збільшення обсягу, що супроводжується проривом з консолідації, зазвичай є надійнішим, ніж низькооб'ємні прориви. Однак трейдери повинні відрізняти законні сплески обсягу від сплесків, викликаних торгівлею або ліквідацією.

Крах у жовтні 2025 року ілюструє моделі обсягів навколо подій ліквідації. Коли Bitcoin впав з $122,000 до $104,000, обсяг вибухнув, коли понад 1.6 мільйона трейдерів були ліквідовані. Цей сплеск обсягу відображав примусові продажі, а не органічну ринкову динаміку, створюючи капітуляційний захід, який часто позначає тимчасові дна.

Контекст має критичне значення в аналізі обсягів. Під час азійської торгівельної сесії обсяг Bitcoin може різко збільшуватись через активність регіональних інвесторів. Під час ринкових годин США об'єм може відрізнятися. Відпустки та вихідні зазвичай відрізняються зниженим об'ємом та підвищеною волатильністю, оскільки тонша ліквідність дозволяє великим змінам ціни на основі невеликих замовлень.

Інституційний проти роздрібного об'єму: хто керує потоком?

Склад торгівельного об'єму між інституційними та роздрібними учасниками суттєво формує ринкову динаміку. Ці групи торгують по-різному, реагують на різну інформацію і створюють відмінні об'ємні моделі.

Інституційні інвестори зазвичай займаються значно більшими транзакціями. Окремі угоди часто сягають мільйонів доларів, тоді як роздрібні угоди можуть становити лише сотні або тисячі. Ця різниця в розмірах означає, що кілька інституційних угод можуть дорівнювати об'єму тисяч роздрібних транзакцій.

Інституції також мають доступ до більш складних інструментів та інформації. Вони наймають квантових аналітиків, користуються терміналами Bloomberg і використовують передові алгоритми виконання. Понад 80% крипто-експозиції інституцій проходить через деривативи, а не через спотові активи, відображаючи складні стратегії хеджування, які перевершують типові підходи роздрібних трейдерів.

Поведінкові відмінності також відділяють ці групи. Інституційні трейдери розгортають капітал із довшими часовими горизонтом, використовуючи алгоритми та дані з ланцюга для точного тайм-менеджменту. Дані показують 20% збільшення адрес гаманців Bitcoin, що тримають понад 1,000 BTC у травні 2025 року, що вказує на накопичення великими гравцями під час ринкової слабкості.

З іншого боку, роздрібні трейдери часто реагують емоційно на цінові рухи. Явище FOMO (страх згаяти) стимулює роздрібні покупки під час ралі, тоді як паніка прискорює роздрібні продажі під час падінь. 30% зростання обсягу торгів Dogecoin на Coinbase корелювало із соціальним медіа-бампом, а не з фундаментальними розробками, що є типовим для рухів, викликаних роздрібними вкладниками.

Ці поведінкові моделі створюють ідентифіковані об'ємні знаки. Інституційне накопичення часто відбувається під час ринкової слабкості, коли роздрібні покупці панікують. Обсяг може бути помірним, але постійним, оскільки інституції стійко будують позиції протягом тижнів або місяців. Роздрібно керовані ралі бачать вибухові об'ємні збільшення, коли FOMO шириться, часто позначаючи місцеві вершини, оскільки інституції розповсюджуються серед охочих роздрібних покупців.

Дані за 1 квартал 2025 року від Coinbase показали, що інституційний об'єм торгів знизився на 36%, тоді як роздрібний впав на 58%, демонструючи стійкість інституцій під час ринкового стресу. Цей зразок повторюється протягом циклів: інституції знижують активність більш поступово, тодіяк роздрібні покупці повністю виходять під час страху.

Запуск ETF у 2024-2025 значно збільшив інституційний доступ до криптовалюти. Bitcoin ETF залучили $2.2 мільярда на щотижневих притоках, тоді як ETF Ethereum побачили рекордні $2.12 мільярда притоку, надаючи регульовані інструменти для інституційного капіталу. Ці потоки представляють довгостроковий капітал, а не спекулятивну торгівлю.

Маркет-мейкери утворюють третю категорію між інституціями та роздрібними покупцями. Такі професійні торгові фірми, як Galaxy Digital і Cumberland надають ліквідність, постійно котируючи як ціни купівлі, так і ціни продажу. Їхній обсяг виникає з тисяч малих угод, що фіксують розриви бит-асків, а не спрямовані ставки.

Фірми з високочастотної торгівлі (HFT) виконують тисячі угод в секунду, генеруючи значний обсяг, утримуючи позиції лише на мілісекунди. Обсяг HFT відображає арбітраж і ринкове творення, а не інвестиційні погляди, але все ж надає ліквідність, яка допомагає відкрити ціну.

Перехід до інституційної участі змінює характер ринку. Ринки, що домінують інституції, прагнуть до нижчої волатильності, сильнішої кореляції з традиційними активами та більшої ефективності в ціноутворенні. Однак вони також можуть концентрувати ризик, оскільки кілька великих гравців можуть суттєво впливати на ціни через великі замовлення або скоординовані дії.

Ризики ринків, керованих обсягом

Хоча високий обсяг торгівлі взагалі поліпшує ефективність ринку, обсяг, керований деривативами.Концентрація створює системні вразливості, що загрожують стабільності ринку.

Ліквідаційний каскад жовтня 2025 року яскраво продемонстрував ці ризики. Понад 19 мільярдів доларів у позиціях з левереджем випарувалися за 24 години, коли геополітичний шок спровокував маржинальні вимоги. Ця подія перевершила попередні рекорди, вплинувши на понад 1,6 мільйона трейдерів на кількох платформах.

Механіка каскадів ліквідацій йде за передбачуваними схемами. Початкові падіння цін викликають автоматичні ліквідації для найбільш заборгованих позицій. Ці вимушені продажі створюють тиск на продажі, знижуючи ціни і викликаючи додаткові ліквідації. Ця зворотна реакція прискорюється драматично, коли книжки ордерів рідшають, оскільки кожна ліквідація має більший вплив на ціну в умовах низької ліквідності.

Високий левередж посилює ці ефекти. З левереджем 100x, що зазвичай доступний, рух ціни на 1% в несприятливу сторону ліквідує позиції. Під час волатильних подій ціни можуть рухатися на 10-20% за кілька годин, знищуючи трейдерів з левереджем на всіх рівнях. Токени середньої і малої капіталізації впали на 60-80% під час жовтневого каскаду, значно перевищуючи падіння біткоїна на 11%.

Інфраструктура бірж страждає від екстремальної напруги. Традиційні ринки використовують запобіжники, що зупиняють торгівлю під час швидких рухів, дозволяючи учасникам оцінити ситуацію. Крипторинки ці захисти відсутні, працюючи безперервно навіть під час каскадів. Ця структура 24/7 в поєднанні з розпорошеною глобальною ліквідністю заважає координованим втручанням, можливим в традиційних фінансах.

Ризики поширюються за межі окремих трейдерів до платоспроможності бірж. Коли ліквідації відбуваються швидше, ніж біржі можуть обробити, втрати можуть перевищити маржу трейдерів. Біржі підтримують страхові фонди понад 670 мільйонів доларів для покриття таких дефіцитів, але достатньо великі події можуть виснажити ці резерви, потенційно загрожуючи стабільності платформи.

Флеш-крахи представляють інший об'ємний ризик. Тонкі книги ордерів у поєднанні з великими ринковими ордерами можуть викликати тимчасове обвалення цін на 10-20%, яке повертається протягом хвилин. Ці крахи карають стоп-лосси і викликають ліквідації, незважаючи на швидке відновлення цін. Binance запропонувала 300 мільйонів доларів компенсації після того, як нібито автоматично ліквідувала позиції, незважаючи на наявну достатню маржу у трейдерів.

Маніпуляція стає легшою на об'ємно-керованих ринках, де домінують деривати. Трейдери, що мають достатньо капіталу, можуть навмисно спровокувати ліквідаційні каскади й отримати вигоду від отриманої волатильності. Стратегічний рух спотових цін для спровокування ліквідацій дериватів дозволяє складну маніпуляцію, яку важко виявити чи запобігти.

Доказ резервів і прозорість бірж допомагають зменшити ці ризики. Біржі, що публікують криптографічні докази своїх активів, дозволяють користувачам перевіряти, що платформи підтримують активи, які відповідають зобов'язанням. Тим не менш, багато бірж чинять опір прозорості, посилаючись на конкурентні міркування.

Концентрація відкритого інтересу створює додатковий системний ризик. З Binance, яка утримує 24.61% загального відкритого інтересу, проблеми на цій єдиній платформі можуть викликати загальноринкові порушення. Ця концентрація суперечить етиці децентралізації криптографій і повторно вводить єдині точки відмови.

Регуляторна увага до цих ризиків збільшується. Масивні ліквідації в жовтні, що вплинули на понад 1.6 мільйона трейдерів у світі, ймовірно, спричинять скоординовані регуляторні відповіді. Потенційні заходи включають обмеження левереджу, обов'язкове розкриття, запобіжники або вимоги до центрального клірингу для деривативів.

Заключні думки

Торговий обсяг служить життєвим показником крипторинків, відображаючи рівні активності, глибину ліквідності та залученість учасників. Однак значення обсягу драматично змінилося, оскільки деривативи взяли верх у ринковій структурі.

$6 трильйонів у обсязі торгівлі Ethereum на Binance за 2025 рік розповідають історію не органічного зростання, а спекулятивного ажіотажу. П'ятикратне збільшення відкритого інтересу до $12.5 мільйонів свідчить про те, що діяльність рухається левереджем, а не переконанням. Коли аналітики CryptoQuant зазначають що спекуляція тепер грає значно більшу роль, ніж у попередніх циклах, вони виявляють суттєву зміну в характері ринку.

Ця зміна несе як можливості, так і ризики. Деривативи дозволяють складне хеджування, забезпечують механізми виявлення цін і дозволяють участь у ринку без утримання фактичних активів. Ці інструменти легітимізували криптоіндустрію, надаючи інституційні продукти, порівнянні з традиційними фінансами.

Однак керовані дериватами ринки виявляють крихкість, відсутню в спот-домінованих. Ліквідації жовтня 2025 року, які знищили $19 мільярдів, показали, як швидко розвалюються левереджовані ринки під час шоків. 1.6 мільйона ліквідованих трейдерів за 24 години свідчать про те, що масштабна спекуляція створює системну вразливість.

Стійке зростання ринку вимагає балансу. Перепльотні контракти, що становлять 78% обсягу деривативів та деривативи, які представляють 79% загальної криптоактивності, вказують на дисбаланс. Здорові ринки потребують нагромадження спотів, терплячого капіталу та зменшення левереджу разом із самовдосконаленням деривативів.

Справжня зрілість ринку проявиться в інших метриках, ніж заголовний обсяг. Збільшення частки довгострокових утримувачів, зростання активності на блокчейні, розширення реальних кейсів використання та зменшення коефіцієнтів левереджу стануть сигналами справжнього прийняття, а не спекулятивної ротації.

Питання, що стоїть перед Ethereum та ширшими криптовалютними ринками, полягає в тому, чи репрезентують зразки 2025 року тимчасовий надмір або постійну трансформацію. Чи саморегулюватимуться ринки до більш збалансованих співвідношень спот-деривативів? Чи накладуть регулятори обмеження на левередж і вимоги щодо прозорості? Або крипто залишатиметься високоспекуляційним, керованим дериватами казино?

Відповідь має значення для довгострокової життєздатності крипто. Технології та інфраструктура продовжують покращуватися. Регуляторна ясність повільно з'являється. Участь інституцій розширюється. Ці позитивні зміни піддаються ризику, що їх затьмарять викликані левереджем волатильність і спекулятивні обвали, що підточують довіру та спричиняють посили контролю.

Для трейдерів та інвесторів урок є ясним: числа обсягу самі по собі мало говорять. Розуміння джерел обсягу, розрізнення деривативів від споту, розпізнавання виймання торгівлі та моніторинг левереджевих метрик забезпечують необхідний контекст для обґрунтованих рішень.

Ринки працюють найкраще, коли обсяг відображає справжню пропозицію та попит, а не левереджовані ставки на короткострокові рухи. Те, чи досягне криптовалюта цього балансу або продовжить свій нинішній курс, визначить, чи підуть цифрові активи зріти в легітимну альтернативну фінансову інфраструктуру або залишаться постійними спекулятивними інструментами.

6 трильйонів доларів обсягу торгівлі Ethereum на Binance — це не історія успіху, яку потрібно святкувати, а сигнал тривоги, що потребує уваги. Це розкриває ринкову структуру, оптимізовану для спекуляцій, а не для сталого зростання, зумовлену левереджем, а не переконанням, та схильну до каскадів, а не стабільного зростання.

Тільки визнавши ці зразки та вимагаючи кращого як через поведінку учасників, так і через регуляторний нагляд, крипторинки можуть еволюціонувати від обсягу-для-обсягу до справжнього виявлення цін і здійснення формування капіталу, яке легітимні фінансові ринки вимагають.