Глобальні ринки провели тиждень на грані між полегшенням та тривогою. Заклик апеляційного суду у Вашингтоні залишив тарифи Президента Трампа в силі, повторно ін'єктуючи торговий ризик саме тоді, коли інвестори вітали зниження показника ІПК США і найкращий місяць S&P 500 з 2023 року. Поки на Волл-стріт переорієнтувалися на AI-чипи завдяки потужним прогнозам Nvidia, настрій в Азії суттєво знизився: індикатори заводів вказували на ще одне зниження PMI Китаю до показника нижче 50, а акції в Японії впали через страхи автоекспорту.

Європа зіткнулася зі сильнішими, ніж очікувалося, даними про інфляцію у Великій Британії та розмовами про швидше послаблення Центробанку, залишаючи фунт стійким, але терміни зниження ставок залишаються неясними. Товарні ринки розповіли подібну двояку історію: ОПЕК+ продовжували піднімати пропозицію з липня, обмежуючи зростання цін на нафту, в той час як слабкість роздрібного продажу в Австралії та м'які дані про витрати в США підвищили надії, що глобальна дезінфляція ще має потенціал.

Огляд акцій

Ринки акцій реагують на мінливість тарифів та змішані макродані

-

США: S&P 500 додав ≈1.9% за тиждень, закрившись на рівні 5,912, ледь не досягнувши рекорду лютого, спираючись на AI-чипи, попри таріфні заголовки, які викликали денні коливання. Національне зростання Nasdaq на 9.6% у травні стало його найкращим місяцем з 2023 року.

-

Європа: Лондонський FTSE 100 знизився ≈0.1% до 8,772, причому роздрібні компанії, такі як JD Sports, занепали через побоювання впливу тарифів, у той час як об'єкти інфраструктури перевищили в оборонних потоках.

-

Азія-Тихоокеанський регіон: Японський Nikkei 225 упав на 1.3% за тиждень, завершивши на рівні 37,965 після розпродажу технологічних і автоакцій, коли тарифи в США були відновлені.

-

Індія: Nifty 50 зменшився на 0.68% до 24,751, що спричинено акціями автокомпаній, коли інвестори забронювали прибуток після зростання в травні. Навіа

Відомі переміщення та події:

-

Переможці: напівпровідники США (Nvidia +4% за тиждень) на попит серверів AI.

-

Лузери: азійські автовиробники (Mazda −3.5%, Kia −3.8%) через тарифний шок.

-

Жодних великих IPO цього тижня не було, але заголовки щодо фінансової реформи в США змусили зберегти обачність у всіх угодах.

Перевірка товарів

Нафта дрейфує поблизу $63, а золото охололо після рекордів

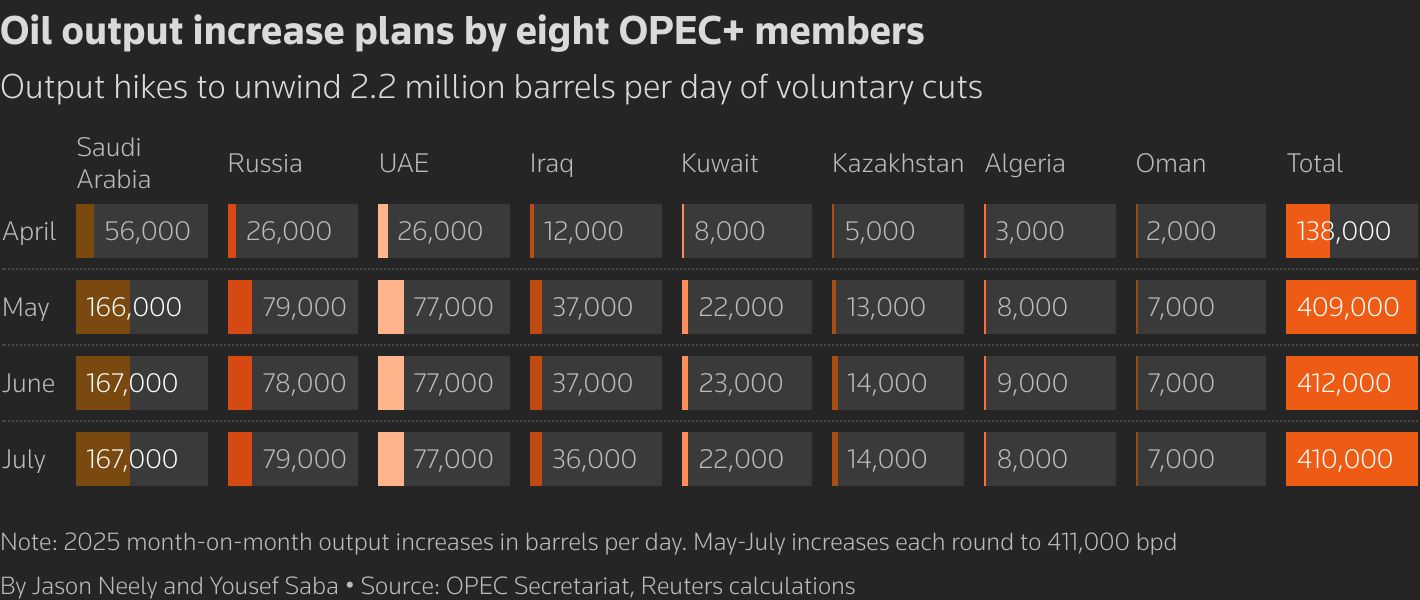

- Сира нафта: Ф'ючерси на Brent осіли на позначці $62.78 за барель, знизившись на 0.9% за тиждень, оскільки ОПЕК+ підтвердили нове підвищення поставок на 411 тис. барелів в липні, надаючи пріоритет об’єму у порівнянні зі ціною.

-

Золото: Спотове золото відступило до $3,289 за унцію після досягнення $3,318 на середини тижня, завершивши трифтжекову серію з виграшами, оскільки долар зміцнився. Срібло залишилося вище $33 за унцію.

-

Промислові метали та масові продукти: Індекси кам'яного вугілля в Азії досягли чотирирічних мінімумів після того, як експорт з Індонезії скоротився на 12% у річному вираженні, підводячи газових биків до пристрілу.

-

Ключові реві?!ні рівні: Brent $60 (підтримка) / $66 (опір); Золото $3,250 (підтримка) / $3,400 (опір).

Знімок валютного ринку

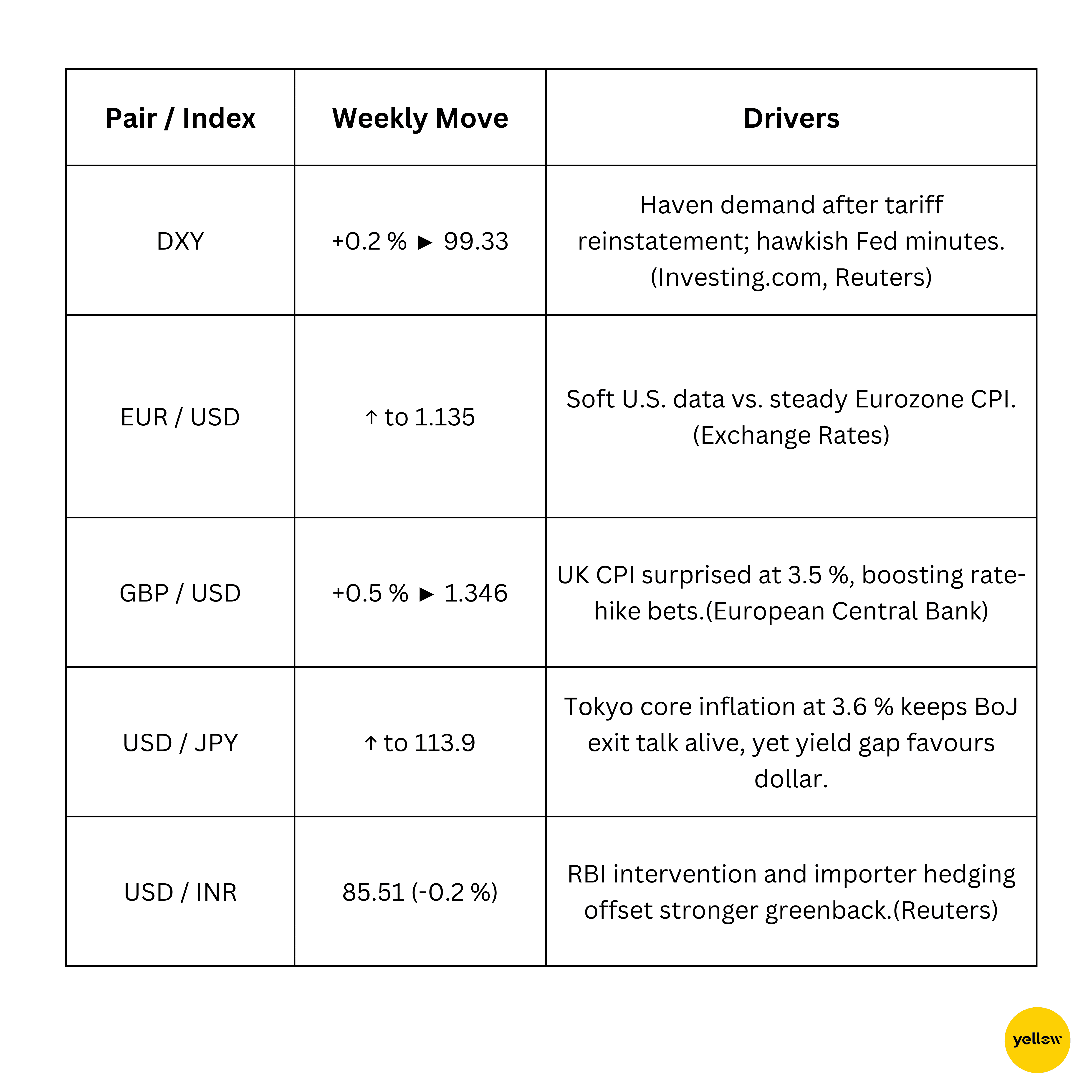

Індекс долара зростає; стерлінг зростає завдяки гарячій інфляції у Великій Британії

Дохідність облігацій та процентні ставки

Дохідності зростають після жорстких протоколів ФРС, ЄЦБ залишається обережним

-

Американські казначейські облігації: Дохідність 10-річних облігацій закінчила тиждень на рівні 4.41%, підвищившись на ~6 базисних пунктів, оскільки протоколи показали, що члени ФОМК усвідомлені "складних компромісів" між інфляцією та робочими місцями.

-

Європа: Німецькі 10-річні облігації закінчили трохи вище 2.50%, мало змінившися через утримання інфляції єврозони на рівні 2.1%.

Криптовалюти та альтернативні активи

Біткоїн утримує рівень $104 тис.; альткоїни коливаються під впливом новин політики

-

Біткоїн (BTC): Знизився на 2.1% за тиждень, але знову піднявся вище $104 тис. після того, як ліквідації, спричинені тарифами, знищили майже $1 млрд лонгів.

-

Ethereum (ETH): Знизився до $2,633 (-1.8%/тиждень) після захисту покупцями підтримки на рівні $2,600.

-

Макро-наратив: Виступ Віце-президента Дж.Д. Ванса на заході Bitcoin 2025 та Білий дім проштовхують законодавство щодо стабільної монети, що зберігає регуляторний настрій конструктивним, обмежуючи негатив.

Глобальні події та макро-тренди

Тарифи затемнюють перспективи торгівлі; розходження шляхів інфляції

-

Центробанк Тайваню заспокоїв ринки, що казначейські облігації США залишаються "надійними" інвестиціями, і корона резервної валюти долара є безпечною, охолоджуючи спекуляції про неминучу пост-доларову тенденцію.

-

Офіційний PMI Китаю залишився нижче 50 на рівні 49.5, підкреслюючи патчовий відновлення і підігріваючи заклики до нових стимулів в Пекіні.

-

МВФ попередив, що роздутий глобальний борг і непрозорі небанківські екпозиції загрожують ліквідності на ринку державних облігацій на $80 трln, закликаючи політиків посилити заходи безпеки.

Заключні роздуми

Переглядаючи активи, дії на ринку більше нагадували ротацію, ніж відступ. Виробники чіпів, енергетичні дослідники та обрані захисні активи залучили потоки, натякаючи, що інвестори не полишають ризик або не приймають його повністю. Автомобілі та експортери залишаються точками тиску, а слабе PMI Китаю додає ще одного вітру для циклічних акцій в наступному кварталі. Макро-показники надали змішане повідомлення: інфляція в США знижується, однак стійкі показники у Великій Британії та Японії попереджають, що "останній миль" дезінфляційної подорожі буде важкоздобутковою. Контрастуючи зростаючим розходженням політики та відновленими торговими напруженнями підказують на дорифінальні перехрещені кореляції; криві дохідності навряд чи знайдуть стабільний якорь, поки не з'явиться чіткість щодо таймінгу Федрезерву та кінцевого варіанту тарифів.

Усі погляди зараз звернені до наступного тижня на звіт про неробітні робочі місця в США та офіційний реліз PMI Китаю. М'який звіт про робочі місця у поєднанні з ще одним значенням PMI Китаю нижче 50 може зміцнити шанси на синхронізовану монетарну підтримку, що буде вітатися з боку "биків" акцій. Навпаки, будь-який сюрприз росту в зайнятості або жорсткий тон Федрезерву можуть призвести до продовження підйому долара, посилюючи глобальні фінансові умови саме тоді, коли корпоративний прибуток починає показувати ознаки спадання. Опції все ще існують в інфраструктурі AI, вибраних товарах і балансах високої якості, але так само існують червоні прапори навколо ліквідності та політичних помилок.