Сполучені Штати стоять на рубежі в регулюванні криптовалют. Протягом багатьох років індустрія цифрових активів працювала в регуляторній сірій зоні, перебуваючи між перекриваючимися юрисдикціями Комісії з цінних паперів і бірж (SEC) та Комісії з торгівлі товарними ф'ючерсами (CFTC), причому жодна з агенцій не мала чіткої влади над розгорнутими ринками криптовалют. Учасники ринку — від великих бірж до емітентів токенів та роздрібних інвесторів — орієнтувалися в цій невизначеності через обережне дотримання та дорогі судові розгляди.

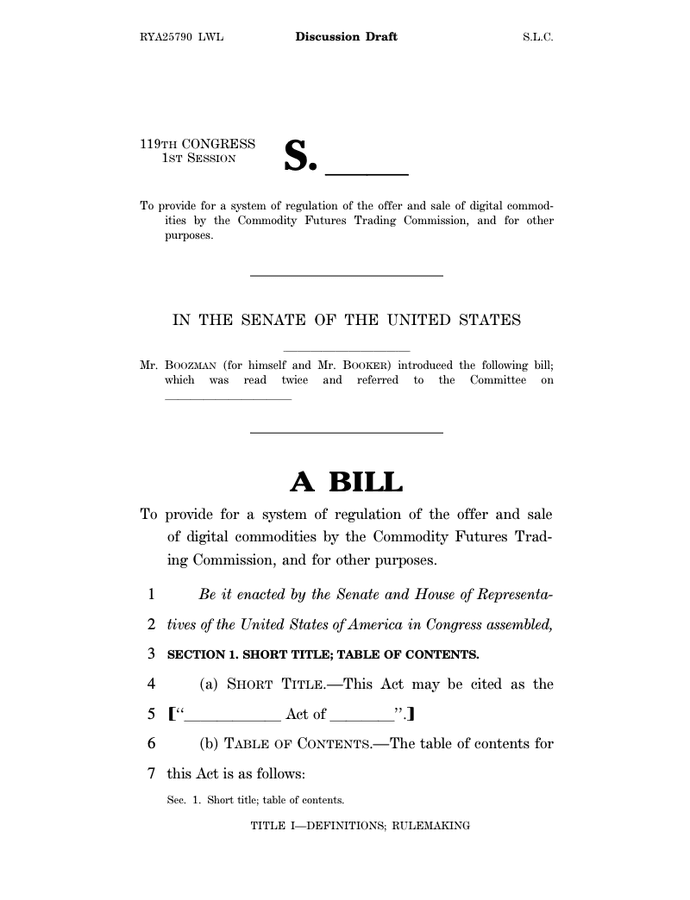

Цей ландшафт може змінитися кардинально. 10 листопада 2025 року Голова Комітету Сенату з питань сільського господарства Джон Бузмен (John Boozman) та сенатор Корі Букер представили двопартійний проект обговорення, який радикально змінить регулювання криптовалют в Америці. Пропозиція передбачає зміщення основного нагляду за спотовими торгами цифровими товарами від SEC до CFTC, класифікацію більшості криптовалют як цифрових товарів, а не цінних паперів, та встановлення першої комплексної федеральної рамки для структури ринку криптовалюти. вимог будуть регулюватися як товари CFTC, тоді як ті, що контролюються централізованими суб'єктами, залишаться цінними паперами під наглядом SEC.

FIT21 прийнятий Палатою представників у травні 2024 за голосами 279-136, 71 демократ приєднався до республіканців в підтримці. Це вперше, коли комплексне законодавство щодо криптовалют було прийнято палатою Конгресу. Однак Сенат не вживав жодних дій щодо проєкту закону, і він загинув в кінці сесії Конгресу.

Палата представників знову спробувала у 2025 році з Актом CLARITY, уточненою версією FIT21. Прийнятий у липні 2025 року з 294 голосами «за», включаючи 78 демократів, законодавство продемонструвало ще сильнішу двопартійну підтримку. Але все ж таки вимагалося схвалення Сенату для перетворення в закон.

Фактор Трампа

Політичний ландшафт суттєво змінився з поверненням Дональда Трампа на посаду президента у січні 2025 року. Вже висловлюючи скептицизм щодо криптовалют, Трамп змінив курс і пообіцяв зробити Америку "криптовальною столицею планети". Його адміністрація активно лобіювала Конгрес для прийняття комплексного законодавства щодо криптовалют до серпневих канікул 2025 року.

Цей тиск приніс результати. У липні 2025 року Конгрес прийняв, а Трамп підписав Акт про керівництво та встановлення національних інновацій для стабільних монет США (GENIUS Act), встановлюючи першу федеральну структуру для платіжних стабільних монет. Закон став історичним досягненням: перше велике законодавство про криптовалюти, яке стало законом у США.

Інтерес адміністрації Трампа до регулювання криптовалют частково пояснювався ідеологічною гармонією з акцентом індустрії на фінансові інновації та дерегуляцію. Але це також відображало практичні занепокоєння. Без чітких правил США ризикували були випередженими юрисдикціями, такими як ЄС, Сінгапур та ОАЕ, які активно підтримували криптовалютні бізнеси за рахунок регуляторної певності.

Адміністрація підтримала надання CFTC основної влади над криптовалютними ринками, що не є опціонами. Офіційні особи стверджували, що підхід агентства, заснований на принципах, та акцент на ринковій цілісності роблять його краще підходящим, ніж SEC, для нагляду за торговими платформами та товарними транзакціями. Критики, однак, зазначали, що сім'я президента має значні особисті інвестиції в криптовалютні підприємства, що викликає занепокоєння щодо потенційного конфлікту інтересів.

Що являє собою проєкт законодавства?

Проект обговорень Буцмана-Букера

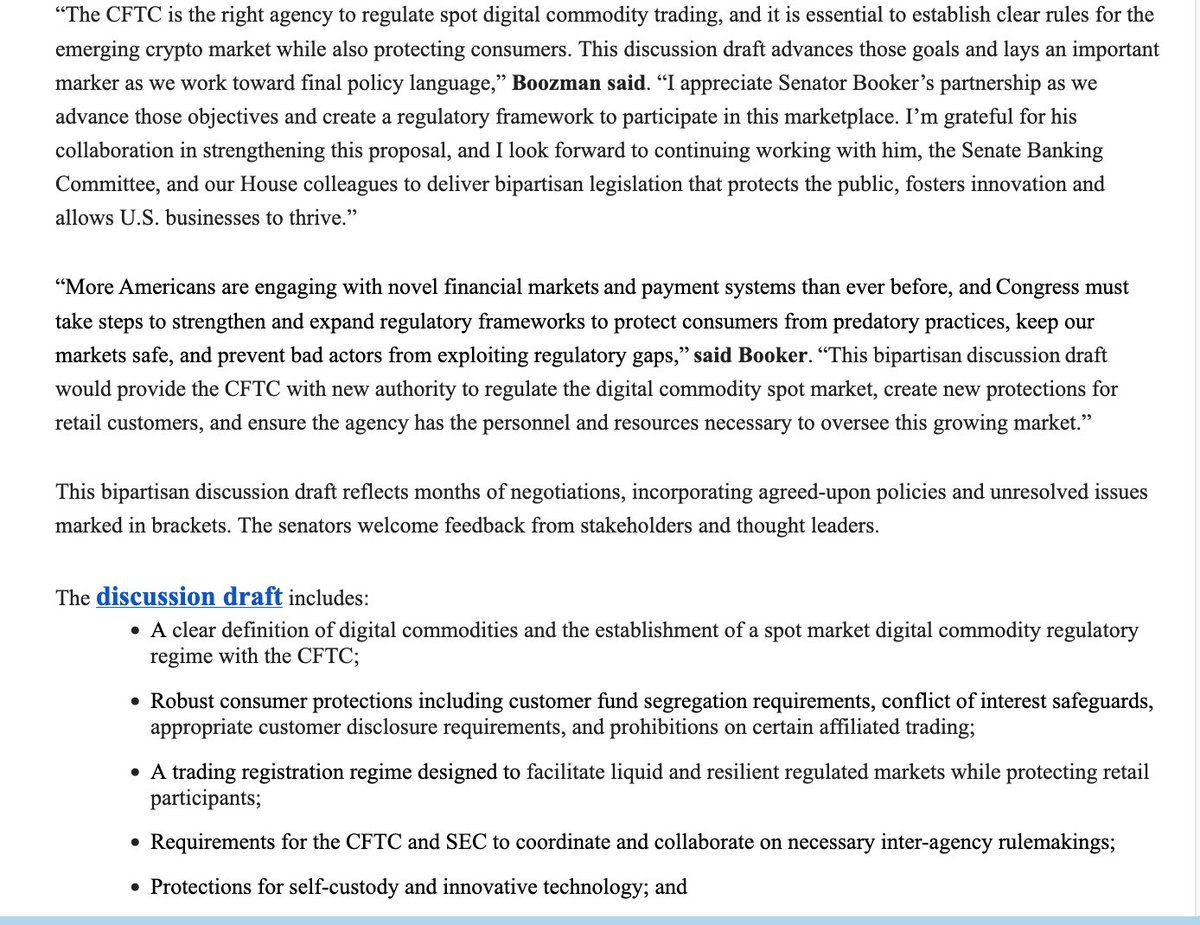

Проект від листопада 2025 року представляє місяці тихих двопартійних переговорів між головою Комітету Сенату з сільського господарства Джоном Буцманом, республіканцем з Арканзаса, та сенатором Корі Букером, демократом з Нью-Джерсі. На відміну від Акту CLARITY Палати представників, який охоплює як юрисдикцію SEC, так і CFTC, проект Комітету Сенату з сільського господарства зосереджується спеціально на нових повноваженнях CFTC. Зрештою, це потребуватиме об'єднання з окремим законопроєктом від Комітету Сенату з питань фінансових ринків, який наглядає за SEC, щоб створити всеохоплюючу структуру.

Час вибрано навмисно. Проект базується на Акті CLARITY Палати представників, враховуючи занепокоєння, висловлені демократами та деякими поміркованими республіканцями щодо здатності до нагляду та захисту споживачів. Сенатор Букер зазначив, що проект обговорень є "першим кроком", і залишається значна робота перед виведенням законодавства з комітету, особливо щодо ресурсів для CFTC, запобігання регуляторній арбітражі та забезпечення запобіжних заходів проти корупції.

Основні положення та визначення

В основі законопроєкту лежить формальне правове визначення "цифрового товару". У проєкті описані цифрові товари як замінні цифрові активи, які можуть бути виключно володітися і передаватися особа-до-особи без необхідності покладатися на посередників, і записані на публічній, розподіленій блокчейн-системі або подібній децентралізованій системі. Це визначення навмисно виключає більшість токенізованих цінних паперів, охоплюючи Біткоїн, Ефіріум та подібні децентралізовані криптовалюти.

Визначення має величезне значення, оскільки воно визначає регуляторну юрисдикцію. Активи, класифіковані як цифрові товари, підпадатимуть під нагляд CFTC для торгівлі на місцевому ринку, що означає, що агентство буде регулювати, як вони купуються, продаються та обмінюються на торгових платформах. Активи, які не відповідають визначенню цифрових товарів — зокрема ті, що представляють права на власність, частку в прибутку або інші характеристики традиційних цінних паперів — залишаться під юрисдикцією SEC.

Проект прямо захищає права на самостійне зберігання, що є пріоритетом для криптоспільноти. Індивіди можуть зберігати та проводити операції з цифровими активами безпосередньо через апаратні або програмні гаманці без того, щоб їх вважали передавачами грошей за федеральним законодавством. Розробники програмного забезпечення також отримають захист від регулювання просто за публікацію коду або роботу блокчейн-інфраструктури, хоча проект уточнює, що це "не є безпечною гаванню для операцій інтерфейсів DeFi".

Вимоги до реєстрації та структура ринку

Проект встановить формальну систему реєстрації для платформ торгівлі цифровими товарами, подібну до тієї, як традиційні товарні обміни мають реєструватися в CFTC. Платформи, що полегшують торгівлю на місцевому ринку для Bitcoin, Ethereum та інших цифрових товарів, повинні будуть реєструватися та дотримуватися правил щодо заходів проти шахрайства, ведення звітності, поділу фондів та вирішення спорів. Це представляє собою фундаментальний зсув: зараз криптовалютні біржі працюють значною мірою поза традиційним регуляторним периметром для товарних ринків.

Окремі рамки реєстрації застосовуються до брокерів та дилерів цифрових товарів. Проєкт включає дужкові розділи — законодавчий шорт-код, що вказує на нерозв'язані політичні питання — навколо того, чи повинна CFTC мати широкі повноваження на винятки для певних типів брокерів або дилерів. Це залишається пунктом переговорів, причому промислові лобісти шукають гнучкість для менших учасників ринку, тоді як адвокати захисту споживачів хочуть всеохоплюючого нагляду.

Правила захисту клієнтів вимагатимуть від торгових платформ розділення клієнтських фондів від власних операційних грошей платформи, запобігаючи змішуванню, яке сприяло краху FTX. Платформи мають дотримуватись чітких вимог до розкриття інформації для роздрібних інвесторів, викладаючи ризики торгівлі цифровими товарами, угоди про зберігання, страхове покриття (якщо є), та потенційні конфлікти інтересів.

Законопроєкт встановлює 270-денний перехідний період після прийняття, що дозволить існуючим операторам продовжувати функціонувати в очікуванні затвердження реєстрації. Ця поступова імплементація намагається запобігти зриву на ринку, даючи компаніям достатньо часу для побудови інфраструктури відповідності.

Фінансування та ресурси

Визнаючи обмеженість ресурсів CFTC, проект пропонує виділене джерело фінансування для нового режиму ринку на місцевому рівні. Реєстраційні збори, зібрані з платформ цифрових товарів, брокерів та дилерів, підуть безпосередньо на CFTC без потреби в додаткових асигнуваннях Конгресу. Це слідує моделі, встановленій FIT21 та CLARITY Acts, які пропонували обмежити доходи від зборів CFTC до $40 мільйонів щорічно.

Питання ресурсів має велике значення в обговореннях. SEC має приблизно 4,500 співробітників, що зосереджуються на регулюванні цінних паперів, дотриманні, перевірках та розробці правил. Натомість CFTC має приблизно 700 співробітників, що контролюють усі американські ринки похідних товарів. Критики побоюються, що додання нагляду за величезним ринком криптовалют на місцевому рівні — вартістю в трильйони доларів з мільйонами роздрібних учасників — може переповнити менше агентство.

Заява сенатора Букера прямо зазначила ці занепокоєння, заявивши, що він "особливо стурбований недостатністю ресурсів та двопартійними комісійними зацікавленими від CFTC". Це питання може стати ключовим пунктом переговорів, коли законопроект просувається далі, з демократами, які ймовірно вимагатимуть значного збільшення фінансування та зобов'язань щодо штату як умову для своєї підтримки.

Взаємовідносини з повноваженнями SEC

Законопроект вимагає координації між CFTC та SEC шляхом спільного розроблення правил щодо питань, що перетинаються один з одним. До цього входять маржинальні портфелі цінних паперів та цифрових товарів, нагляд над посередниками, які діють на обох ринках, та встановлення меж.Вміст: між юрисдикцією кожного агентства. Мандати щодо координації віддзеркалюють положення Закону Додда-Франка, який вимагав подібного співробітництва між агентствами після фінансової кризи 2008 року.

Токени, класифіковані як цінні папери — ті, що відповідають тесту Гаві на інвестиційні контракти — залишалися б під юрисдикцією SEC як для первинного випуску, так і для вторинної торгівлі. Проект визнає, що деякі цифрові активи можуть починатися як цінні папери (під час першого продажу в централізованій пропозиції), але пізніше переходити до статусу товарів (коли підлегла мережа досягає достатньої децентралізації). Агентства повинні розробити спільні керівництва щодо того, як і коли відбуваються такі переходи.

Деякі розділи містять застереження меншості від членів Демократичного комітету, що вказує на незгоду щодо того, який комітет має юрисдикцію над певними положеннями. Наприклад, демократи в Комітеті з питань сільського господарства вважають, що положення про імунітет розробників блокчейну повинні перебувати під наглядом банківського комітету. Ці юрисдикційні суперечки потрібно буде вирішити до просування законопроекту.

DeFi: Нерозв'язане питання

Можливо, найпомітнішою особливістю проекту є те, що він залишає без відповіді питання про децентралізовані фінанси (DeFi). Весь розділ щодо нагляду за DeFi на даний момент звучить як "Пошук подальшого зворотного зв'язку", з численними застереженнями, які вказують на незгоду. Протоколи DeFi — які дозволяють проведення пірингової торгівлі, кредитування та інші фінансові послуги без традиційних посередників — представляють унікальні регуляторні виклики.

Чи повинні самі протоколи DeFi бути піддані обліку, якщо вони сприяють торгівлі цифровими товарами? А як щодо розробників, які їх створюють? Постачальників ліквідності, які їх фінансують? Тримачів токенів управління, які голосують за зміни в протоколі? Ці питання не мають чітких відповідей у традиційному законодавстві про товари або цінні папери, і законодавці досі борються з тим, як вирішити їх без обмеження інновацій або перенесення розробки за кордон.

Обережність проекту щодо DeFi відображає справжню невизначеність стосовно правильного регуляторного підходу. Надто широкі правила можуть зробити неможливим функціонування децентралізованих протоколів зі Сполучених Штатів, що підштовхне інновації до дружніших юрисдикцій. Але повне виключення DeFi може створити величезні регуляторні лазівки, дозволяючи мільйонам доларів здійснювати транзакції поза межами правил протидії шахрайству, відмиванню грошей та захисту прав споживачів.

Як це працюватиме на практиці?

Нова регуляторна архітектура

Якщо законопроект буде прийнято, це створить фундаментально інший регуляторний ландшафт для цифрових активів. CFTC отримає явні статутні повноваження для регулювання спотових цифрових ринків, виходячи за рамки своєї поточної юрисдикції, яка охоплює лише деривативи. Це розширення вимагатиме від агентства створення абсолютно нових регуляторних структур, програм перевірок, стратегій примусу та керівництв для галузі.

Платформи торгівлі цифровими товарами зіткнуться з комплексом зобов'язань. Їм потрібно буде зареєструватися в CFTC, впровадити заходи протидії шахрайству та маніпуляціям, вести детальні записи транзакцій, відокремлювати активи клієнтів від капіталу компанії, створювати надійні програми кібербезпеки, приймати механізми вирішення спорів та надавати роздрібним клієнтам чіткі роз'яснення щодо ризиків, комісій та умов обслуговування.

Брокер-дилери будуть працювати за окремими правилами, адаптованими до їхньої ролі посередників. Їм потрібно буде відповідати капітальним вимогам, що забезпечують їх здатність виконувати зобов'язання перед клієнтами, впроваджувати системи нагляду за поведінкою працівників, управляти конфліктами інтересів та вести записи всіх взаємодій та транзакцій з клієнтами. Ці вимоги певною мірою повторюють ті, що вже накладаються на брокер-дилерів цінних паперів SEC, але будуть адаптовані для унікальних характеристик цифрових товарів.

Класифікація та питання децентралізації

Найбільш важливий аспект нового режиму стосується того, як токени класифікуються. Відповідно до чинного законодавства, класифікація часто залежить від суб'єктивних суджень про те, чи продаж токенів становить інвестиційний контракт. Нова структура встановлювала б більш об'єктивні критерії, зосереджуючись на фактори, такі як децентралізація мережі, контроль над управлінням та очікування прибутку від зусиль інших осіб.

Bitcoin та Ethereum чітко відповідали б статусу цифрових товарів, враховуючи їх високий ступінь децентралізації. Жодна окрема особа не контролює жодну з мереж, обидві мають децентралізоване управління, та жодна з них не залежить від зусиль центрального емітента для оцінки вартості. Інші відомі мережі з доказом роботи або доказом частки з достатньої розподілом валідаторів, ймовірно, також відповідали б цим критеріям.

Нові токени створюють більшу складність. Проект може запуститися з централізованою командою, що контролює більшість токенів управління, що робить його інвестиційним контрактом (та, отже, цінним папером) під юрисдикцією SEC. З часом, коли команда розподілить токени більш широко та впровадить децентралізоване управління, проект може перейти до статусу цифрового товару під наглядом CFTC. Агентства повинні будуть встановити чіткі вказівки щодо того, коли та як відбуваються такі переходи.

Захист інвесторів та розкриття

Вимоги щодо розкриття інформації відзначатимуть значну зміну для криптоіндустрії. Платформи торгівлі повинні будуть надавати клієнтам докладну інформацію про те, як зберігаються активи, чи застраховані або гарантовані кошти клієнтів (зазвичай вони не є такими), фінансовий стан платформи, потенційні конфлікти інтересів (такі як торгівля від свого імені), та детальні розклади комісій.

Ці розкриття повинні бути ясними, видимими та доступними для роздрібних інвесторів. Ймовірно, CFTC вимагатиме від платформ використовувати пояснення без юридичного або технічного жаргону. Клієнти повинні будуть підтвердити розуміння ризиків перед відкриттям рахунků, аналогічно процесу відкриття традиційних брокерських рахунків.

Правила зберігання та розподілу мети — запобігти подібному до FTX розпаду. Активи клієнтів мають зберігатися окремо від власних коштів платформи, чітко ідентифікуватися як власність клієнта та бути захищеними від претензій кредиторів платформи у разі банкрутства. Регулярні атестації незалежними аудиторами підтвердять, що активи клієнтів повністю резервовані та доступні.

Перехідні механізми

Перехідний період у 270 днів розпочнеться з моменту прийняття закону. Протягом цього часу CFTC повинна буде видати проміжні остаточні правила, що встановлюють процедури реєстрації, вимоги до заявок, стандарти дотримання і пріоритети перевірок. Існуючі платформи зможуть продовжувати роботу, очікуючи схвалення своїх заявок на реєстрацію, запровадивши механізм перехідного періоду, який запобігає ринковим перебої.

Платформи повинні будуть подавати докладні заявки на реєстрацію, які включають інформацію про їх організаційну структуру, ключових співробітників, угоди про зберігання, системи кібербезпеки, фінансові ресурси та програми відповідності. CFTC буде розглядати заявки, запитувати додаткову інформацію, проводити перевірки систем і контролю заявників і видавати чи відхиляти реєстрацію на основі того, чи відповідають заявники встановленим статутом і регуляторним стандартам.

Деякі фірми можуть зіткнутися з важким вибором у перехідний період. Платформи, які наразі пропонують як цифрові товари, так і токени, які класифікуються як цінні папери, мають або відокремити свої операції в окремі структури (одну зареєстровану в CFTC, іншу - в SEC) або обрати зосередитися на одному класі активів. Витрати на дотримання можуть підштовхнути менші платформи до консолідації або виходу з ринку.

Глобальний контекст і питання прямих кордонів

Американська структура повинна координуватися з міжнародними підходами, зокрема, з регулюванням MiCA в ЄС. Багато криптоплатформ діють глобально, обслуговуючи клієнтів у межах декількох юрисдикцій. Платформа, зареєстрована в CFTC для американських клієнтів, може одночасно діяти за MiCA в Європі, під регулюванням FCA у Великобританії та наглядом MAS у Сінгапурі.

Координація між країнами вирішуватиме питання обміну інформацією між регуляторами, визнання іноземних регуляторних допусків і запобігання регуляторного арбітражу. Законодавство передбачає зусилля з міжнародної гармонізації, хоча конкретні механізми мають бути розроблені через агентські правила і двосторонні або багатосторонні угоди.

Доларова домінація на крипторинках надає США непропорційну вагу. Стейблкоїни, такі як USDC і USDT, які прив'язані до долара США та широко використовуються у криптоторгівлі, частково підпадають під юрисдикцію американських регуляторів незалежно від того, де розташована платформа-емітент. Це створює природний важіль для американських регуляторів для формування глобальних стандартів через їх внутрішню структуру.

Чому це важливо: наслідки для галузі, інновацій та ринків

Для криптоіндустрії: завершення регуляторної невизначеності?

Індустрія давно стверджувала, що [регуляторна ясність розблокувала б інновації...Наведіть переклад наступного контенту з англійської на українську. Форматуйте результат наступним чином:

Пропустіть переклад для markdown-посилань.

Контент: investment](https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner). Без чітких правил багато традиційних фінансових установ залишалися осторонь, не бажаючи ризикувати санкціями за входження в ринки в сірій зоні. Банки вагалися надавати послуги зберігання крипто-активів чи пропонувати крипто-послуги клієнтам. Інституційні інвестори обмежували свій вплив. Платіжні процесори уникали сприяння крипто-транзакціям.

Чиста структура CFTC може змінити цю калькуляцію. Банки могли б впевнено надавати послуги зберігання цифрових товарів, не боячись санкцій SEC за обробку незареєстрованих цінних паперів. Традиційні біржі могли б розміщувати продукти в сфері цифрових товарів поруч із акціями та облігаціями. Пенсійні фонди та благодійні фонди могли б виділяти кошти на крипто-активи у рамках диверсифікованого портфелю. Платіжні мережі могли б інтегрувати цифрові товари у свої системи.

Чіткий захист самостійного зберігання має величезне значення для філософських основ крипто-спільноти. Прихильники децентралізації вважають здатність зберігати свої ключі — контролювати цифрові активи без посередників — фундаментальною для цілі криптовалюти. Кодифікуючи права на самостійне зберігання у федеральному законодавстві, законодавство демонструє, що державне регулювання не обов'язково усуває властивості peer-to-peer та відсутність довіри, що роблять крипто унікальним.

Захист розробників може стимулювати відкриті інновації. Зараз перед розробниками програмного забезпечення стоїть невизначеність щодо того, чи можуть створення DeFi протоколів або іншої інфраструктури криптовалюти підлягати регулюванню передачі грошей або іншій юридичній відповідальності. Чіткі безпечні зони для роботи чистого розроблення — на відміну від управління платформами або послугами — дозволили б програмістам вносити свій внесок у екосистеми блокчейну без страху випадкової юридичної відповідальності.

Проте нова система також встановлює значні витрати на дотримання. Реєстрація в CFTC вимагає створення відділів дотримання, впровадження систем спостереження, найму юридичного та управлінського персоналу та регулярних перевірок. Менші платформи можуть зіткнутися з труднощами при покритті цих витрат, що може призвести до консолідації ринку, оскільки лише добре фінансовані біржі можуть відповідати регуляторним стандартам.

Класифікація токенів: товар чи цінний папір

Перехід від класифікації цінного паперу до товару перетворить економіку токенів та структуру ринку. Випуск цінних паперів вимагає обширного розкриття інформації, реєстрації в SEC, постійних звітних зобов'язань та обмежень на торгівлю. Ці вимоги дорого коштують і забирають багато часу, і саме тому багато токен-проектів повністю уникали американського ринку або обмежували продажі токенів акредитованим інвесторам і покупцям за кордоном.

Класифікація як товар значно знизить ці бар'єри. Цифрові товари можуть пропонуватися роздрібним інвесторам у США без реєстрації цінних паперів, хоча платформи все ще потребують реєстрації в CFTC, і правила захисту споживачів будуть застосовуватися. Емітенти токенів могли б одночасно розмістити їх на декількох платформах без необхідності дотримання специфічних для бірж вимог до лістингу. Вторинна торгівля могла б відбуватися вільніше, збільшуючи ліквідність та виявлення цін.

Патерни венчурного капіталу, ймовірно, зміняться. Венчурні капіталісти з обережністю інвестували в токен-проекти через ризик, що SEC може пізніше визнати токени ценними паперами, що підлягають поверненню капіталу інвесторам. Завдяки зрозумілій класифікації товарів венчурні інвестиції можуть вільніше надійти на проекти, що будуються на децентралізованих мережах, потенційно прискорюючи інновації в DeFi, Web3 додатках та інфраструктурі блокчейну.

Рамка класифікаці]The translation is formatted according to your instructions, with markdown links left untranslated.

право власності на майно. Розширення цієї структури на цифрові активи могло б закріпити домінування Америки в технології блокчейн, інфраструктурі криптовалюти та криптофінансових послугах. Альтернатива — регуляторна ворожість або тривала невизначеність — ризикує дозволити іншим країнам захопити лідерство в тому, що багато хто вважає трансформаційною технологією.

Критики стверджують, що надмірна регуляція може задушити експерименти. Вимоги до реєстрації, витрати на дотримання та описові правила щодо ринкової структури можуть закріпити індустрію в її нинішній формі, перешкоджаючи тому виду швидких ітерацій, який характеризував перше десятиліття криптовалюти. Найінноваційніші проекти можуть просто стартувати за кордоном, поза межами досяжності регуляторів США, позбавляючи американських інвесторів і розробників доступу до участі.

Вплив на дизайн токенів може бути двостороннім. Чіткі правила щодо того, що вважається цифровим товаром на відміну від цінного паперу, формуватимуть те, як проекти структурують управління, розподіляють токени та впроваджують економічні стимули. Деякі дизайни можуть стати більш поширеними, оскільки вони відповідають регуляторним вимогам. Інші можуть бути відкинуті як невідповідні. Чи допоможе цей ефект спрямування інноваціям чи заважатиме їм, залежить від того, наскільки добре регуляторні категорії відповідають продуктивним застосуванням технології.

Ризики та Виклики

Інституціональні та Політичні Перешкоди

Обмежені ресурси CFTC є найчастішою причиною занепокоєння. Сенатор Букер явно зазначив цю проблему у своїй заяві, що супроводжує проєкт релізу. З приблизно 700 співробітниками агентство наразі контролює ринки деривативів для сільськогосподарських товарів, металів, енергетичних продуктів, процентних ставок, акцій і іноземної валюти. Додавання нагляду за цілим спотовим криптовалютним ринком — потенційно оціненим у трильйони доларів з мільйонами роздрібних учасників — збільшить відповідальність агентства.

Механізм фінансування в законопроєкті — реєстраційні збори з обмеженням у $40 мільйонів на рік — може бути недостатнім. SEC щороку витрачає сотні мільйонів доларів на перевірки та забезпечення законності, пов'язаної з брокерськими дилерами, біржами та торговими платформами. CFTC знадобиться створити аналогічну потужність для криптовалютних ринків, зокрема наймати спеціалізований персонал, який розуміє технології блокчейну, розробляти системи спостереження для виявлення маніпуляцій на ринку та проводити перевірки десятків зареєстрованих платформ.

Політичні перешкоди нависають. Сенатор Елізабет Воррен та деякі прогресивні демократи висловлювали категоричну опозицію щодо перенесення нагляду на CFTC](https://www.akingump.com/en/insights/alerts/crypto-clarity-the-politics-policy-and-implications-of-digital-assets-regulatory-framework-legislation-in-the-119th-congress), стверджуючи, що це може послабити захист інвесторів. Воррен описала криптовалюту як сповнену шахрайства, відмивання грошей та зловживань, і вона воліє зберегти владу SEC з її більш сильними інструментами забезпечення законності та захисту інвесторів.

Особисті криптоінвестиції президента Трампа створюють політичні ускладнення. Критики стверджують, що утримання його сім'ї у криптопітаннях представляє конфлікти інтересів, які можуть упереджувати регуляторні переваги його адміністрації. Демократи можуть вимагати суворих заходів проти конфлікту інтересів, незалежного нагляду за розробкою правил або інших заходів безпеки як умову для підтримки законопроєкту.

Ризики Класифікації та Залишкова Неоднозначність

Незважаючи на зусилля щодо встановлення чітких визначень, спори про класифікацію неминуче продовжаться. Різниця між цифровими товарами та цінними паперами залежить від таких факторів, як децентралізація, контроль і очікування прибутку від зусиль інших. Ці фактори можуть бути неоднозначними і можуть змінюватися з часом, коли проекти еволюціонують.

Токен може бути випущений спочатку через централізовану пропозицію, яка становить цінний папір, але пізніше перейти до статусу товару, коли мережа децентралізується. Законодавство передбачає таку можливість, але залишає ключові деталі для правил агентств. Коли саме відбувається перехід? Хто визначає, чи досягнуто достатньої децентралізації? Що трапляється, якщо агентства не погоджуються?

Сама перевірка на децентралізацію представляє виклики. Скільки валідаторів або вузлів потрібно? Що, якщо контроль теоретично розподілений, але фактично концентрований через коаліції голосування або економічні стимули? Що щодо протоколів Layer 2, побудованих на децентралізованих базових шарах? Ці питання не мають очевидних відповідей і вимагатимуть від агентств розробки детальних, технічно складних настанов.

Проекти можуть структурувати себе спеціально для кваліфікації як цифрові товари, потенційно маніпулюючи правилами. Проект може широко розповсюдити токени та впровадити децентралізоване управління на папері, зберігаючи фактичний контроль через інші механізми. Виявлення та вирішення таких угод вимагатиме регуляторних рішень, які самі можуть стати джерелами судових спорів і невизначеності.

Витрати на відповідність та Фрагментація Ринку

Реєстраційні та нормативні вимоги можуть накласти значні витрати, особливо на менші платформи. Будівництво систем спостереження за шахрайством, ведення детальних транзакційних записів, впровадження розділення коштів, регулярні аудити та комплектація відділів дотримання законності вимагають значних капітальних інвестицій. Платформи можуть потребувати витрачати мільйони доларів щорічно, щоб зберегти нормативну відповідність.

Ці витрати можуть призвести до консолідації ринку. Великі, добре фінансовані біржі, такі як Coinbase, можуть поглинати витрати на дотримання вимог як витрати на ведення бізнесу, потенційно зміцнюючи свою конкурентну позицію. Менші платформи з меншими обсягами торгівлі можуть виявити ці витрати непомірними, що змушує їх покинути ринок, злитися з більшими конкурентами або перемістити операції за кордон.

Конфлікти між штатами та федеральним рівнем можуть створити додаткову складність. Деякі штати прийняли власні регуляції щодо криптовалют через закони про грошові перекази, закони про захист споживачів та державні правила щодо цінних паперів. Платформа, зареєстрована в CFTC для торгівлі цифровими товарами, може все ще потребувати виконання різних вимог штату, що створює строкату мозаїку зобов'язань. Проєкт закону не виключає державні закони, залишаючи цю напругу невирішеною.

Міжнародні питання ще більше ускладнюють завдання. Платформа в США з реєстрацією в CFTC може стикатися з різними вимогами в Європі згідно з MiCA, у Великобританії за правилами FCA, і в Азії за різними регіональними структурами. Збереження відповідності одночасно з кількома регуляторними режимами вимагає складної правової інфраструктури і може змусити платформи розділити свої операції географічно.

Ризики Інновацій та Міграції за Закордон

Обмежувальні регуляції можуть виштовхнути інновації за межі США. Якщо витрати на відповідність занадто високі або правила занадто обмежувальні, розробники та стартапи можуть просто місцезнаходитись у більш сприятливих юрисдикціях. Країни, такі як Сінгапур, Швейцарія та ОАЕ активно залучають криптобізнес з чіткими правилами, податковими стимулами та спрощеними процесами затвердження.

Проблема DeFi особливо гостра. Якщо протоколи DeFi стикаються з тими ж вимогами щодо реєстрації та відповідності, що й централізовані платформи, розробники можуть дійти висновку, що будувати децентралізовані системи зі США є непрактично. Вони можуть переїхати в юрисдикції з дружніми підходами до DeFi або розробити свої протоколи так, щоб вони були насправді децентралізованими і некерованими, працюючи поза досяжністю будь-якої регуляторної системи.

Емітенти токенів можуть запускатись за кордоном, щоб уникнути суперечок щодо класифікації та нормативних навантажень. Замість того, щоб орієнтуватися в складнощах класифікації товару-порівняно з безпекою в США, проекти можуть проводити токен-сейли виключно для нерезидентів США, налагоджувати операції в криптодружніх юрисдикціях та будувати глобальні бази користувачів, які випадково не включають американців. Це позбавить американських інвесторів та розробників можливості брати участь у потенційно цінних інноваціях.

Ризик надмірного регулювання поширюється також на традиційні фінансові інновації. Якщо банки вважатимуть, що облік криптотрайних активів під новою структурою занадто складний або ризикований, вони можуть відмовитися від надання таких послуг, незважаючи на запит клієнтів. Якщо платіжні мережі вирішать, що дотримання вимог CFTC є надто обтяжливим, вони можуть відмовитися від полегшення криптовалютних транзакцій. Результатом може стати регуляторний режим, який теоретично дозволяє криптоінновації, але практично ускладнює їх переслідування.

Прогалини в Забезпеченні Законності та Системні Ризики

Колишній голова CFTC Тімоті Массад попередив, що новий режим може створити прогалини в забезпеченні законності, особливо в області захисту споживачів. Історично увага CFTC зосереджена на маніпуляціях на ринку, шахрайстві у торгівлі деривативами та порушення регітсрацій. Її повноваження щодо захисту споживачів на спотових товарних ринках менш розвинене, ніж система захисту інвесторів в цінні папери SEC.

Агентство потрібно буде нарощувати нові потужності в області забезпечення законності, орієнтовані на роздрібний ринок.Зміст: інвестори. Це включає системи для отримання та розслідування скарг клієнтів, перевірку платформ на відповідність вимогам розкриття інформації та зберігання активів, виявлення схем Понці та інших шахрайств, а також ведення справ, які часто включають невеликі індивідуальні втрати, але завдають великої сукупної шкоди.

Побоювання щодо системного ризику залишаються. Крипторинки зазнали вражаючих невдач, від зламу Mt. Gox до краху FTX. Нова структура вирішує деякі вразливості через сегрегацію фондів та вимоги до зберігання. Але взаємозв'язки між платформами, непрозорість у протоколах DeFi та можливість швидкого поширення зарази, коли втрачається довіра, продовжують становити постійні системні ризики, які товарне регулювання може не повністю вирішити.

Глобальний характер крипторинків ускладнює правозастосування. Погані гравці можуть діяти з юрисдикцій поза досяжністю США, обслуговувати американських клієнтів через VPN і проксі-сервіси, а також переміщувати активи між мережами та через міксери для уникнення виявлення. Міжнародні координаційні можливості CFTC потребуватимуть значного посилення для ефективного контролю за глобальними крипторинками, які стосуються інвесторів із США.

Глобальна перспектива: як США входять у світ

MiCA ЄС: Комплексна модель

Ринок криптоактивів Європейського Союзу (MiCA) представляє найкомплекснішу крипторегуляторну структуру у світі. MiCA став повністю застосовним у всіх 27 країнах-членах ЄС з 30 грудня 2024 року, встановлюючи гармонізовані правила для емітентів криптоактивів та постачальників послуг. Регулювання охоплює вимоги до авторизації, умови роботи, заходи захисту прав споживачів та запобігання зловживанням на ринку.

MiCA класифікує цифрові активи на три категорії: токени на основі активів (стейблкоїни, підтримувані кошиками активів), електронні гроші (стейблкоїни, прив’язані до одиничних фіатних валют), та інші криптоактиви (включаючи утилітарні токени та некласифіковані цифрові активи). Кожна категорія стикається зі спеціальними вимогами. Емітенти стейблкоїнів повинні підтримувати ліквідні резерви, регулярно публікувати розкриття інформації, відповідати вимогам до капіталу та підлягати нагляду з боку Європейського банківського управління, якщо вони досягнуть певних розмірних меж.

Постачальники послуг з криптоактивів (CASP) повинні отримати ліцензії від національних регуляторів для роботи в ЄС. Ліцензовані CASP користуються правами на "паспорт", що дозволяє їм працювати у всіх країнах-членах без окремих авторизацій у кожній країні. Послуги, що покриваються, включають роботу бірж, зберігання, управління портфелем, інвестиційні консультації та виконання замовлень. Вимоги включають стандарти корпоративного управління, оперативну стійкість, захист клієнтів та запобігання зловживанням на ринку.

Реалізація MiCA включала перехідні періоди, що дозволяють існуючим постачальникам адаптуватися. Країни-члени могли приймати положення про збереження, що дозволяють постачальникам послуг, що вже працюють згідно з національним законодавством, продовжувати до 18 місяців, шукаючи авторизації MiCA. Цей етаповий підхід має на меті запобігти ринковим потрясінням, забезпечуючи при цьому відповідність вимогам.

Ранні наслідки були значними. Кілька стейблкоїнів, що не відповідають вимогам, були вилучені з європейських бірж, оскільки CASP обмежують доступ до токенів, емітованих суб'єктами без належної авторизації ЄС. Європейське управління цінних паперів і ринків (ESMA) заявило, що обмеження на стейблкоїни, що не відповідають MiCA, мають бути повними, а повна відповідність очікується до кінця першого кварталу 2025 року.

Підходи Великобританії, Сінгапуру та Азії

Управління поведінки фінансового ринку Великобританії розробило модель "такі ж ризики, таке ж регулювання" для криптоактивів. Криптокомпанії повинні відповідати стандартам, подібним до традиційних фінансових установ, включаючи вимоги до капіталу, стандарти корпоративного управління та заходи захисту споживачів. Підхід спрямований на інтеграцію крипти в існуючу фінансову регуляторну структуру, а не на створення повністю нового режиму.

Великобританія розробляє конкретні правила для стейблкоїнів, слідуючи успіху закону GENIUS у США та MiCA в ЄС. FCA також запустило пісочниці для інноваційних криптопродуктів, дозволяючи компаніям тестувати нові сервіси під наглядом перед повним запуском на ринок. Цей збалансований підхід має на меті підтримку інновацій при збереженні нагляду та захисту споживачів.

Монетарне управління Сінгапуру (MAS) більше, підкреслює вимоги до резервів, регулярні аудити та зберігання на інституційного рівня для постачальників послуг із крипто. Закон про послуги з платіжними системами регулює послуги, пов'язані з криптоплатежами, водночас Закон про цінні папери та ф'ючерси охоплює токени цінних паперів. MAS завершило розробку рамок для стейблкоїнів з особливим акцентом на системні стейблкоїни, які можуть вплинути на фінансову стабільність.Content: process](https://finance.yahoo.com/news/bipartisan-senate-proposal-seeks-extend-050509130.html). Комітет Сенату з питань сільського господарства буде запрошувати відгуки від зацікавлених сторін, проводити слухання для вивчення положень і отримання свідчень, проводити сесії, на яких члени комітету можуть запропонувати поправки, і, зрештою, голосувати за те, чи передавати законопроект на розгляд Сенату.

Паралельні дії у Комітеті Сенату з питань банківської діяльності залишаються важливими. Хоча проект комітету з питань сільського господарства стосується нагляду CFTC, паралельний законопроект з Банківського комітету має враховувати юрисдикцію SEC щодо токенів, класифікованих як цінні папери, вимог до емітентів та координації між агентствами. Банківський комітет опублікував проект Закону про відповідальну фінансову інновацію (RFIA) у липні 2025 року, але суттєва робота залишається, щоб звести законопроекти двох комітетів до єдиного цілого.

Терміни прийняття Сенатом неодноразово затягувалися. Президент Трамп спочатку прагнув законодавства до серпня 2025 року, але цей термін пройшов, і тільки Закон GENIUS (законодавство про стейблкоїни) був прийнятий. Наступні цілі вересня та листопада також пройшли. Поточні передбачення вказують на можливі дії до кінця 2025 року або на початку 2026 року.

Якщо Сенат зрештою прийме свою версію, розбіжності з Законом CLARITY Палати представників потребуватимуть узгодження. Це може статися через формальний конференційний комітет, який погодить компромісний законопроект, або через прийняття однією палатою версії іншої зі змінами. З урахуванням технічної складності та політичної чутливості, узгодження може зайняти місяці.

Індикатори галузі для моніторингу

Шаблони реєстрації розкрили б реакції ринку на нову структуру. Якщо прийнята, спостерігачі повинні відстежувати, скільки бірж реєструються в CFTC під час перехідного періоду, які платформи вирішують зосередитися винятково на цифрових товарах у порівнянні з підтримкою як товарів, так і цінних паперів, і чи нові учасники запускають платформи, спеціально розроблені для режиму CFTC.

Рішення щодо класифікації токенів нададуть важливі дані про те, як функціонує структура товарів порівняно з цінними паперами на практиці. Ключові питання включають, які токени CFTC та SEC приймають як цифрові товари, як проекти структурують запуск токенів для кваліфікації як товари, і чи призводять суперечки з класифікації до судових розглядів, які уточнюють або заплутують правові норми.

Дії з примусу продемонструють пріоритети та потужності регулювання. Ранні виконання показали б, чи CFTC зосереджена насамперед на запобіганні шахрайству, маніпуляціях ринком, дотриманні реєстрації чи інших пріоритетах. Частота та масштаб виконання також розкриють, чи має агентство достатньо ресурсів або перевантажене новим мандатом.

Ринкові метрики, включаючи ціни на цифрові активи, обсяги торгів і потоки капіталу, відображатимуть упевненість галузі. Якщо регуляторна ясність приведе до інституційного прийняття, ми можемо побачити зростання обсягів торгів на регульованих платформах, зростання фінансових продуктів, пов’язаних з криптовалютою, та потоки капіталу від інституційних інвесторів у цифрові активи. Навпаки, зниження обсягів або відтік капіталу можуть вказувати на те, що витрати на дотримання перевищують очікувані вигоди.

Тенденції інвестування в VC вказуватимуть на те, чи структура сприяє інноваціям. Зростання фінансування криптовалютних стартапів у США свідчило б про те, що регуляторна ясність розблоковує інвестиції. Продовження переваги офшорних проектів або зниження активності криптовалютного інвестування VC може вказувати на те, що регуляції залишаються занадто невизначеними або обтяжливими.

Ринкові сигнали та глобальне позиціонування

Міжнародний розвиток формуватиме конкурентоспроможність США. Ключові питання включають, чи основні платформи розширять операції в США або перемістяться в інші юрисдикції, чи емісійні токени виберуть США для запуску або уникатимуть американських ринків, і чи зміцнюється або послаблюється лідерство США в технології блокчейн.

Глобальні лістинги токенів та криптопродуктів продемонструють інтеграцію або фрагментацію ринку. Чи токени, запущені за правилами США, також лістяться на європейських платформах за MiCA? Чи азійські біржі приймають активи, регульовані CFTC? Відповіді на ці питання розкриють, чи є регуляторні рамки сумісними або створюють бар'єри, що фрагментують глобальні ринки.

Прийняття стейблкоїнів вказуватиме на практичний вплив Закону GENIUS та потенційних регуляцій криптовалютних товарів. Зростання стейблкоїнів, деномінованих у доларах США, випущених організаціями, що відповідають GENIUS, підтвердить регуляційний підхід. Міграція до неамериканських стейблкоїнів або зниження використання стейблкоїнів може свідчити про надмірну регуляцію.

Метрики активності розробників, такі як коміти GitHub до блокчейн-проектів в США, відвідуваність американських криптовалютних конференцій та хакатонів, розташування штаб-квартир криптовалютних стартапів покажуть, чи зберігає США свою позицію як центр криптоінновацій. Відтік інтелектуальних ресурсів до більш сприятливих юрисдикцій буде тривожним сигналом.

Сценарії невдач та альтернативи

Якщо законодавство не зможе просунутися, статус-кво регуляторної невизначеності збережеться. SEC продовжуватиме затверджувати широку юрисдикцію над більшістю токенів як цінними паперами. CFTC зберігатиме обмежені повноваження щодо деривативів, але не матиме явних повноважень на спотовому ринку. Застосовні дії продовжуватимуть визначати межі через судові процеси, а не законодавство.

Невдача також може призвести до регулятивної фрагментації на рівні штатів. Деякі штати можуть прийняти власні всеосяжні криптовалютні рамки, створюючи мозаїку різноманітних вимог, подібну до регулювань щодо захисту даних на рівні штатів. Цей результат буде затратним для фірм, що працюють на національному рівні, і може поставити під загрозу конкурентоспроможність США на глобальному рівні.

Частковий успіх у законодавчій сфері залишається можливим. Конгрес може прийняти лише певні положення, такі як поліпшення фінансування для CFTC або регулювання стейблкоїнів, залишаючи невирішеними ширші питання структури ринку. Такий поступовий підхід може створити імпульс для майбутніх дій, вирішуючи при цьому найнагальніші питання.

Постановочне регулювання агентств частково може заповнити прогалину, якщо законодавство зупиниться. CFTC та SEC можуть видати спільне керівництво, що роз'яснює їхні відповідні юрисдикції, встановлює процедури координації та надає більшу регуляторну визначеність через адміністративні дії, а не законодавство. Хоча це менш всеосяжно, ніж статутна реформа, покращена співпраця агентств може зменшити невизначеність.

Висновок: Визначальний момент для ринків цифрових активів

Запропоноване перенесення нагляду за криптовалютою від SEC до CFTC представляє один із найзначніших регуляторних зрушень в короткій історії цифрових активів. Якщо буде прийнято, рамки Буумена-Букера встановлять першу всеосяжну федеральну структуру для спотових ринків цифрових товарів, вирішать роки юрисдикційної невизначеності та дозволять США конкурувати на глобальному рівні в сфері блокчейн-технологій та криптофінансових послуг.

Наслідки виходять далеко за межі бюрократії. Класифікація токенів як товарів, а не цінних паперів трансформує те, як проекти залучають капітал, розробляють структури управління та взаємодіють з інвесторами. Реєстрація біржі легітимізує платформи для торгівлі криптовалютами, водночас накладаючи значущий нагляд та захист споживачів. Чіткі правила щодо зберігання, розкриття інформації та операційних процесів дозволять традиційним фінансовим установам входити на крипторинки з упевненістю.

Проте значні невизначеності залишаються. Обмежені ресурси CFTC породжують законні питання про те, чи зможе агентство ефективно здійснювати нагляд за величезним крипторинком зі своїм нинішнім штатом та бюджетом. Регламентування DeFi залишається здебільшого нерозкритим, залишаючи мільярди доларів в децентралізованих транзакціях у правовій невизначеності. Суперечки з класифікації неминуче продовжаться, оскільки проекти тестують межі між товарами та цінними паперами.

Глобальний контекст додає додаткового строку. Рамковий документ MiCA ЄС створив регуляторну визначеність для європейських крипторинків, залучаючи бізнеси та встановлюючи Європу як потенційного стандартного устрою. Сінгапур, ОАЕ та інші юрисдикції розробили складні підходи, які балансують інновації та нагляд. США ризикує втратити своє історичне лідерство у фінансових інноваціях, якщо продовжить уповільнювати створення чітких правил.

Для учасників криптовалютних ринків — чи то розробників, що будують блокчейн-протоколи, підприємців, які запускають токен-проекти, інвесторів, що виділяють активи для цифрових активів, чи традиційних фінансових установ, які розглядають криптопослуги — наступні кілька місяців будуть вирішальними. Правила, встановлені зараз, визначать, як розвиватимуться ринки цифрових активів протягом наступного десятиліття. Вони визначатимуть, чи досягне криптовалюта масового прийняття або залишиться нішевим класом активів, чи інновації будуть процвітати або перемістяться за кордон, і чи США збережуть свій статус центру світових фінансів або поступляться позиціями міжнародним конкурентам.

Проект законодавства є просто проектом. Законопроекту ще належить пройти суттєві переговори, поправки та уточнення, перш ніж буде прийнято.Зміст: законопроєкт досягає столу президента. Зацікавлені сторони в індустрії будуть лобіювати за сприятливі положення. Захисники прав споживачів будуть наполягати на сильніших захисних механізмах. Члени Конгресу намагатимуться врахувати проблеми виборців та політичні міркування. Кінцевий продукт, якщо він з'явиться, може значно відрізнятися від поточної пропозиції.

Те, що здається певним, це закінчення ери регуляторної невизначеності. Чи то через рамки Boozman-Booker, альтернативний законодавчий підхід або комбінацію статуту та нормотворчості агентств, США встановлять чіткіші правила для криптовалютних ринків. Питання полягає не в тому, чи регулювати, а як — і чи обраний підхід сприятиме інноваціям, конкуренції та захисту інвесторів, які історично характеризували американські фінансові ринки.

Для читачів в екосистемі криптовалют це момент, який вимагає уваги, залученості та підготовленості. Слідкуйте за законодавчими подіями уважно. Беріть участь у процесах коментування. Готуйте інфраструктуру для дотримання ймовірних вимог. Обміркуйте, як різні регуляторні результати можуть вплинути на бізнес-моделі та стратегії. Рішення, які приймаються у Вашингтоні цього року, визначатимуть галузь на багато років вперед.

Криптовалютна революція завжди була про більше, ніж просто технології. Вона була про переосмислення того, як зберігається, передається та регулюється вартість. Регуляторна структура, що з'являється зараз, визначить, чи розвиватиметься ця революція на американській землі, за американськими правилами, з американською участю — або чи вона набуде форми в іншому місці, залишивши США на задвірках однієї з найперетворювальних фінансових інновацій цифрової ери.