Оскільки традиційні інвестиційні інструменти борються з інфляцією та економічною невизначеністю, інвестори у криптовалюту все частіше зосереджують свою увагу на двох основних методах генерації дохідності з блокчейн-мереж: хмарний майнінг і крипто-стейкінг. Ці підходи представляють собою фундаментально різні філософії про те, як блокчейн-мережі повинні функціонувати та винагороджувати учасників, проте обидва обіцяють ту саму основну привабливість заробітку криптовалюти без активної торгівлі.

Для розуміння, який метод пропонує вищу прибутковість у 2025 році, потрібно не лише вивчити сухі цифри, але й розглянути основні механіки, профілі ризику та динаміку ринку, які керують прибутковістю кожного підходу. Ethereum наразі має щоденну інфляцію 0,00096%, що в річному численні становить 0,35%, так як емісія трохи перевищує спалення, а на Ethereum заблоковано 34,4 млн ETH (28% поточної пропозиції), тоді як стейкована частка Solana становить 297 млн SOL (51% відносно поточної пропозиції). Тим часом, майнери Bitcoin зараз добувають близько 20 мільйонів доларів вартістю Bitcoin на день. Це 600 мільйонів доларів на місяць, що становить величезну економічну діяльність, яку хмарні майнінг-платформи прагнуть демократизувати.

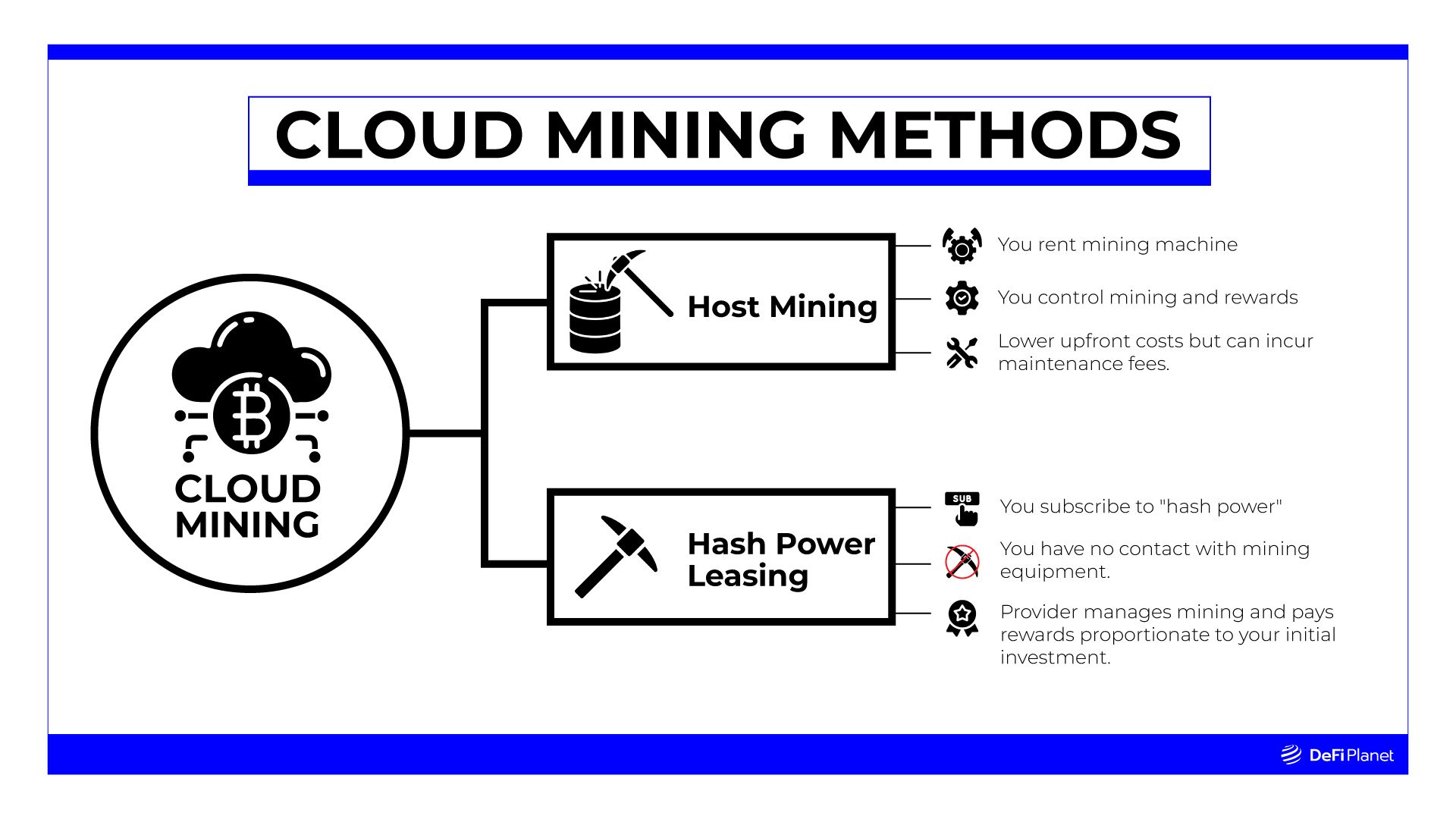

Фундаментальна економіка хмарного майнінгу у 2025 році

Хмарний майнінг представляє собою захоплюючу еволюцію первісного бачення криптовалют, де індивідуальне участь у безпеці мережі через майнінг було абстраговано в модель на основі сервісу. Концепція вирішує основну проблему, яка виникла, коли Bitcoin та інші мережі на основі proof-of-work дозріли: майнінг став усе більш капіталомістким і технічно складним, ефективно виключаючи роздрібних учасників з прямої участі у фундаментальному механізмі безпеки цих мереж.

По суті, платформи хмарного майнінгу управляють великими центрами обробки даних, заповненими спеціалізованим майнінговим обладнанням, а потім продають або орендують частини цих обчислювальних потужностей особам, які хочуть отримати доступ до майнінгових винагород без витрат на володіння обладнанням. Бізнес-модель створює симбіотичні взаємовідносини, де платформи досягають економії за рахунок масштабів через об'єднання капіталу та технічної експертизи, тоді як клієнти отримують доступ до майнінгових доходів, які було б неможливо досягти самостійно, враховуючи поточні рівні складності мережі та вартість обладнання. addresses a key limitation of traditional cloud mining, where customers are locked into mining specific cryptocurrencies regardless of changing market conditions.

[ \text{Ключове питання, яке вирішує ця платформа, стосується обмеження традиційного хмарного майнінгу, коли клієнти змушені майнити певні криптовалюти, незалежно від зміни ринкових умов.} ]

The platform's emphasis on renewable energy sourcing appeals to the growing segment of cryptocurrency investors who want to support environmentally sustainable mining practices. MiningToken partners with mining farms powered by hydroelectric, solar, and wind energy, often located in regions where renewable power is abundant and competitively priced. This environmental focus doesn't necessarily translate to higher yields, but it does provide a marketing advantage and aligns with corporate sustainability initiatives that are becoming increasingly important for institutional cryptocurrency adoption.

[ \text{Акцент платформи на використанні відновлюваних джерел енергії привертає увагу все більшої частини інвесторів у криптовалюти, які хочуть підтримувати екологічно стійкі практики видобутку. MiningToken співпрацює з майнінговими фермами, що працюють на гідроелектроенергії, сонячній та вітровій енергії, які часто розташовані в регіонах із достатніми запасами та конкурентними цінами. Цей екологічний акцент не завжди означає більший прибуток, але він надає маркетингові переваги та відповідає корпоративним екологічним ініціативам, які стають дедалі важливішими для інституційного прийняття криптовалют.} ]

NiceHash operates as a marketplace model rather than a traditional cloud mining platform, connecting hash power sellers directly with buyers in a peer-to-peer arrangement. This approach creates more price transparency, as hash power rates fluctuate based on supply and demand rather than fixed platform pricing. However, the marketplace model also introduces additional complexity and fees, typically around 3% of transactions, which can erode net returns.

[ \text{NiceHash працює як модель ринку, а не як традиційна хмарна майнінгова платформа, з'єднуючи продавців обчислювальної потужності безпосередньо з покупцями в умовах p2p домовленостей. Такий підхід створює більшу прозорість цін, оскільки тарифи на обчислювальну потужність коливаються в залежності від попиту та пропозиції, а не фіксованої ціни платформи. Однак модель ринку також вводить додаткову складність і комісійні, зазвичай близько 3% від транзакцій, що може знизити чистий прибуток.} ]

The marketplace approach allows more sophisticated users to potentially achieve better returns by timing their hash power purchases around network difficulty adjustments or cryptocurrency price movements. When mining profitability spikes due to price increases or difficulty decreases, demand for hash power on NiceHash increases, driving up rental rates. Conversely, during periods of reduced profitability, hash power becomes cheaper, potentially allowing strategic buyers to secure favorable rates.

[ \text{Ринковий підхід дозволяє більш досвідченим користувачам потенційно досягати кращих результатів, коригуючи свої покупки обчислювальної потужності з урахуванням змін складності мережі або рухів цін на криптовалюти. Коли прибутковість майнінгу різко зростає через збільшення цін або зниження складності, попит на обчислювальну потужність на NiceHash зростає, підвищуючи орендні ставки. Навпаки, у періоди зниженої прибутковості обчислювальна потужність стає дешевшою, що дозволяє стратегічним покупцям забезпечити вигідні тарифи.} ]

Recent entrants like CryptoSolo allows simultaneous mining of Bitcoin and Dogecoin, which is a game-changer. By diversifying, users can reduce risk and take advantage of market opportunities in multiple coins. This multi-cryptocurrency approach represents an evolution in cloud mining strategy, where platforms optimize across different proof-of-work networks rather than focusing solely on Bitcoin mining.

[ \text{Нові учасники, такі як CryptoSolo, дозволяють одночасно майнити біткоїн та догкоїн, що є революційним рішенням. Диверсифікуючи, користувачі можуть зменшити ризик і скористатися ринковими можливостями у відношенні різних монет. Такий підхід до мультивалютного майнінгу представляє собою еволюцію в стратегії хмарного майнінгу, де платформи оптимізують роботу в різних мережах proof-of-work, а не зосереджуються виключно на майнінгу біткоїнів.} ]

ETNCrypto leads the way, offering unmatched transparency, strong ROI, and daily Bitcoin payouts according to recent analysis, though as with all cloud mining platforms, independent verification of claimed returns remains challenging. With these plans, investors can earn $2,000+ daily on premium contracts, making ETNCrypto the most profitable BTC mining platform in 2025, though such high-dollar claims require careful scrutiny of the required capital investment and risk levels involved.

[ \text{ETNCrypto лідирує, пропонуючи неперевершену прозорість, сильну рентабельність інвестицій та щоденні виплати в біткоїнах згідно з останніми аналізами, хоча, як і у випадку з усіма хмарними майнінговими платформами, незалежна перевірка заявленої прибутковості залишається складною. За цими планами інвестори можуть заробляти понад 2000 доларів на день на преміум-контрактах, що робить ETNCrypto найприбутковішою платформою для майнінгу біткоїнів у 2025 році, але такі високі вимоги щодо капіталовкладень вимагають ретельної оцінки рівня капіталовкладень і ризиків, які з цим пов'язані.} ]

The platform comparison reveals a common pattern where newer services advertise higher returns to attract customers, while established platforms like HashNest focus on reliability and consistent performance over time. HashNest, originally launched by Bitmain, remains one of the most reliable cloud mining platforms, leveraging its connection to one of the world's largest ASIC manufacturer to provide stable, if modest, returns.

[ \text{Порівняння платформ виявляє загальну тенденцію, коли нові послуги рекламують вищі прибутки, щоб привернути клієнтів, в той час як усталені платформи, такі як HashNest, зосереджуються на надійності та стабільній продуктивності з часом. HashNest, спочатку запущена Bitmain, залишається однією з найнадійніших платформ для хмарного майнінгу, використовуючи своє зв'язок з одним з найбільших у світі виробників ASIC, щоб забезпечити стабільний, хоч і скромний, дохід.} ]

For entry-level participants, platforms like Mining City have reduced barriers to participation, though this accessibility often comes with trade-offs in terms of return rates and contract flexibility. The proliferation of user-friendly cloud mining services has democratized access to mining participation, but it has also created a challenging landscape for investors to navigate the legitimate opportunities versus marketing-heavy schemes with unsustainable economics.

[ \text{Для початківців платформи, такі як Mining City, знизили бар'єри для участі, хоча така доступність часто супроводжується компромісами щодо рівнів прибутковості та гнучкості контрактів. Поширення дружніх до користувача хмарних майнінгових сервісів продемократизувало доступ до участі в майнінгу, але також створило складний ландшафт для інвесторів, які намагаються орієнтуватися в законних можливостях у порівнянні з маркетинговими схемами, які мають неспроможну економіку.} ]

The Mechanics and Economics of Crypto Staking

Crypto staking represents a fundamental shift from the energy-intensive proof-of-work model toward proof-of-stake consensus mechanisms that achieve network security through economic incentives rather than computational competition. This transition has created new opportunities for cryptocurrency holders to earn yield by participating directly in network validation and governance processes.

[ \text{Крипто-стейкінг представляє собою фундаментальний перехід від енергоємної моделі proof-of-work до консенсусного механізму proof-of-stake, який забезпечує безпеку мережі через економічні стимули, а не конкурентне обчислення. Цей перехід створив нові можливості для власників криптовалюти заробляти врожай, безпосередньо беручи участь у процесах верифікації та управління мережею.} ]

The core concept of staking involves locking up cryptocurrency tokens to support network operations and earn rewards in return. Unlike mining, which requires specialized hardware and consumes electricity to solve cryptographic puzzles, staking rewards participants based on their committed stake and their contribution to network security. This approach aligns the interests of token holders with network health, as misbehavior or downtime can result in penalties that reduce staked balances.

[ \text{Основна концепція стейкінгу полягає у блокуванні криптовалютних токенів для підтримки мережевих операцій та отримання винагороди в обмін. На відміну від майнінгу, який вимагає спеціалізованого обладнання і споживає електроенергію для вирішення криптографічних головоломок, стейкінг нагороджує учасників залежно від їхнього вкладеного стейку та внеску в мережеву безпеку. Такий підхід узгоджує інтереси власників токенів із здоров'ям мережі, оскільки неналежна поведінка або простоювання можуть призвести до штрафів, які зменшують заблоковані баланси.} ]

Ethereum has a larger validator set of 1.07M validators, while Solana, with higher hardware demands, has 5,048 validators but over 1.21M delegators. This structural difference illustrates how different proof-of-stake networks balance decentralization, scalability, and accessibility. Ethereum's approach allows more individual validators to participate directly, while Solana's higher performance requirements create a more concentrated validator set with broader delegation participation.

[ \text{Ethereum має більший набір валідаторів у кількості 1,07 млн валідаторів, тоді як Solana, з вищими вимогами до обладнання, має 5048 валідаторів, але понад 1,21 млн делегаторів. Ця структурна різниця ілюструє, як різні мережі proof-of-stake врівноважують децентралізацію, масштабованість і доступність. Підхід Ethereum дозволяє більшій кількості індивідуальних валідаторів брати участь безпосередньо, тоді як вимоги Solana до вищих продуктивностей створюють більш концентрований набір валідаторів із ширшою участю делегаторів.} ]

The economic incentives in proof-of-stake systems come from several sources, primarily inflation-based rewards and transaction fees. Networks mint new tokens to reward validators and delegators, creating inflation that incentivizes participation while distributing ownership of the network more broadly over time. Transaction fees provide additional rewards that fluctuate with network usage, creating variable yield components that can significantly impact overall returns during periods of high activity.

[ \text{Економічні стимули в системах proof-of-stake надходять з декількох джерел, головним чином з нагород на основі інфляції та комісійних за транзакції. Мережі створюють нові токени для винагороди валідаторів і делегаторів, створюючи інфляцію, яка стимулює участь, поширюючи володіння мережею ширше з плином часу. Комісійні за транзакції забезпечують додаткові винагороди, що коливаються в залежності від використання мережі, створюючи змінні компоненти прибутковості, які можуть суттєво вплинути на загальні результати під час періодів високої активності.} ]

Ethereum's post-merge staking economics demonstrate the complexity of modern proof-of-stake systems. When burning exceeds issuance, the inflation-adjusted yield becomes more attractive. The EIP-1559 fee burn mechanism can actually make Ethereum deflationary during periods of high network usage, effectively increasing the real yield for stakers as the total token supply decreases while they earn newly minted rewards.

[ \text{Економіка стейкінгу Ethereum після merge демонструє складність сучасних систем proof-of-stake. Коли спалювання перевищує емісію, дохідність з урахуванням інфляції стає більш привабливою. Механізм спалювання комісій EIP-1559 може зробити Ethereum дефляційним під час періодів високого використання мережі, ефективно збільшуючи реальний дохід для стейкерів, коли загальна кількість токенів зменшується, хоча вони отримують нові винагороди.} ]

Ethereum's continuous issuance results in an annualized inflation rate of 0.35%, with burns from EIP-1559 often leading to deflationary periods. This dynamic creates a complex relationship between network activity, token supply, and staking yields that doesn't exist in traditional fixed-income investments. During periods of high DeFi activity or NFT trading, increased transaction fees can drive significant token burning, effectively boosting real returns for stakers even if nominal yields remain constant.

[ \text{Безперервна емісія Ethereum призводить до річного рівня інфляції в розмірі 0,35%, причому спалювання від EIP-1559 часто призводить до дефляційних періодів. Ця динаміка створює складну взаємозалежність між активністю в мережі, пропозицією токенів і дохідністю стейкінгу, якої не існує в традиційних інвестиціях з фіксованим доходом. У періоди високої активності DeFi або торгівлі NFT збільшення комісій за транзакції може сприяти значному спаленню токенів, ефективно підвищуючи реальні доходи для стейкерів, навіть якщо номінальні доходи залишаються незмінними.} ]

Solana's approach to staking economics follows a different model with higher baseline inflation. Solana follows an epoch-based inflation schedule with a current annualized inflation rate of 4.7%, set to stabilize at 1.5%. This higher inflation rate supports higher nominal staking yields but requires more active participation to avoid dilution. The epoch-based reward distribution creates predictable payout schedules that some investors prefer over Ethereum's more variable reward timing.

[ \text{Підхід Solana до економіки стейкінгу слідує іншій моделі з вищою базовою інфляцією. Solana дотримується графіка інфляції на основі епох з поточним річним рівнем інфляції 4,7%, що встановлений на стабілізацію на рівні 1,5%. Цей вищий рівень інфляції підтримує більшу номінальну дохідність від стейкінгу, але вимагає більш активної участі, щоб уникнути розмивання. Розподіл винагород на основі епох створює передбачувані графіки виплат, які деякі інвестори віддають перевагу порівняно з більш змінними термінами виплат Ethereum.} ]

The delegation model used by most retail stakers introduces additional economic considerations around validator selection and commission rates. Validators charge commissions ranging from 0% to 20% of earned rewards to cover their operational costs and generate profit from their validation services. However, the lowest commission validators are not necessarily optimal choices, as factors like uptime, performance, and geographic distribution affect overall returns and network stability.

[ \text{Модель делегування, яку використовують більшість роздрібних стейкерів, вводить додаткові економічні міркування щодо вибору валідаторів і рівнів комісій. Валідатори стягують комісії від 0% до 20% від зароблених винагород для покриття своїх операційних витрат та отримання прибутку від своїх верифікаційних послуг. Однак валідатори з найнижчими комісіями не завжди є оптимальним вибором, оскільки такі фактори, як час активності, продуктивність та географічний розподіл, впливають на загальні результати та стабільність мережі.} ]

Liquid staking has emerged as one of the most significant innovations in the staking ecosystem, addressing the traditional trade-off between earning yield and maintaining liquidity. Over 11 million JitoSOL is held in user wallets, spread across more than 653,000 accounts. This makes up the vast majority of JitoSOL's total TVL, highlighting strong retail-level participation. This widespread adoption of liquid staking tokens demonstrates how the innovation has resolved a fundamental limitation of traditional staking.

[ \text{Ліквідний стейкінг став однією з найвизначніших інновацій в екосистемі стейкінгу, вирішуючи традиційний компроміс між заробітком врожаю і підтриманням ліквідності. Понад 11 мільйонів JitoSOL утримується в гаманцях користувачів, розподілених у більш ніж 653,000 облікових записах. Це становить більшість загального TVL JitoSOL, підкреслюючи сильну участь на роздрібному рівні. Це широке впровадження ліквідних стейкінг токенів демонструє, як інновація вирішила основне обмеження традиційного стейкінгу.} ]

Platforms like Lido for Ethereum and Marinade for Solana have created liquid staking derivatives that maintain most of the yield benefits of direct staking while providing tradeable tokens that can be used throughout the DeFi ecosystem. These liquid staking tokens can be traded, used as collateral for lending, or deployed in yield farming strategies, creating multiple layers of return potential beyond basic staking rewards.

[ \text{Такі платформи, як Lido для Ethereum і Marinade для Solana, створили деривативи ліквідного стейкінгу, які зберігають більшу частину переваг врожаю від прямого стейкінгу, при цьому надаючи торгові токени, які можна використовувати у всій екосистемі DeFi. Ці ліквідні стейкінг токени можуть бути використані для торгівлі, в якості застави для кредитування або розгорнуті в стратегіях фермерства врожаїв, створюючи багаторівневий потенціал доходу за межами базових винагород стейкінгу.} ]

The emergence of restaking represents the next evolution in staking economics, allowing already-staked tokens to secure additional protocols and earn additional rewards. Restaking has arrived on Solana, with platforms like Jito and Solayer offering stakers new yield layers. As of April 2025, at least 2.25 million SOL is restaked across major providers. This innovation creates the possibility of earning yields from multiple sources simultaneously, though it also introduces additional slashing risks if the restaked protocols misbehave.

[ \text{Поява повторного стейкінгу представляє наступний етап еволюції економіки стейкінгу, дозволяючи вже стейканим токенам забезпечувати додаткові протоколи та отримувати додаткові винагороди. Повторний стейкінг з'явився на Solana, з платформами, такими як Jito і Solayer, які пропонують стейкерам нові шари врожаю. Станом на квітень 2025 року мінімум 2,25 мільйона SOL повторно застейкано на основних постачальниках. Ця інновація створює можливість отримання прибутків з кількох джерел одночасно, хоча вона також вносить додаткові ризики рубок, якщо повторно стейкані протоколи неправильно працюють.} ]

The geographic distribution of staking participation differs significantly from mining, as validators can operate from anywhere with reliable internet connectivity rather than requiring access to cheap electricity. This broader geographic distribution contributes to network decentralization and resilience, while also making staking accessible to participants in regions where energy costs would prohibit profitable mining.

[ \text{Географічний розподіл участі в стейкінгу значно відрізняється від майнінгу, оскільки валідатори можуть працювати з будь-якого місця з надійним підключенням до Інтернету, а не вимагають доступу до дешевого електропостачання. Цей ширший географічний розподіл сприяє децентралізації та стійкості мережі, водночас роблячи стейкінг доступним для учасників із регіонів, де витрати на енергію заборонили б прибутковий майнінг.} ]

Comparative Yield Analysis: Real-World Returns in 2025

Understanding the true profitability of cloud mining versus staking requires examining actual yields achieved by participants rather than theoretical maximum returns or marketing claims. The cryptocurrency market's volatility, combined with the different risk profiles and operational requirements of each approach, creates a complex landscape for comparing investment returns.

[ \text{

Розуміння реальної прибутковості хмарного майнінгу в порівнянні зі стейкінгом вимагає вивчення фактичних результатів, досягнутих учасниками, а не теоретичних максимальних віддач чи маркетингових заяв. Волатильність ринку криптовалют, у поєднанні з різними профілями ризиків та операційними вимогами кожного підходу, створюють складний ландшафт для порівняння інвестиційних доходів. } ]

Current Ethereum staking yields reflect the network's maturity and the substantial amount of ETH already staked. Ethereum's

[ \text{ Поточна дохідність від стейкінгу Ethereum відображає зрілість мережі та значну кількість ETH, вже застейканного. } ]Номінальна дохідність від стейкінгу становить 3.08% (2.73% з урахуванням інфляції), що представляє відносно консервативний дохід, який відповідає позиції мережі як провідної платформи для смарт-контрактів. Це розрахунок дохідності включає як нові виплати в ETH, так і частину зборів за транзакції, хоча остання компонента значно варіюється в залежності від рівня активності мережі.

Дохідність з урахуванням інфляції надає більш точну картину реальної дохідності для довгострокових утримувачів, враховуючи знижувальний ефект від нових токенів. У періоди, коли збори за транзакції призводять до значного спалювання токенів через EIP-1559, фактичні прибутки можуть перевищувати номінальну дохідність, оскільки загальна пропозиція ETH зменшується, а винагороди за стейкінг тривають. Тим не менш, ця дефляційна динаміка не є гарантованою і залежить від високих рівнів використання мережі.

Більш високі дохідності Solana відображають як новизну мережі, так і її іншу економічну модель. З дохідностями приблизно від 5% до 7% річних, стейкінг 100 SOL під 6% річної дохідності може дати приблизно 6 SOL на рік до комісії, хоча фактичні дохідності варіюються в залежності від продуктивності валідаторів та умов мережі. Деякі джерела повідомляють про вищі дохідності, з Solana, що пропонує дохідність 11.5% (12.5% реальну) для тих, хто бере участь через оптимальний вибір валідаторів та стратегії ліквідного стейкінгу.

Різниця в дохідностях Solana, що повідомляється, підкреслює важливе питання у порівнянні дохідностей: різні методи участі та платформи можуть створювати значно різні прибутки навіть для однакової мережі. Прямий стейкінг через високопродуктивні валідатори може досягати вищих дохідностей, ніж сервіси стейкінгу на біржах, які зазвичай стягують додаткові комісії за зручність та послуги з зберігання.

Повернення від оренди хмари представляють більш варіативну картину, з законними платформами, які зазвичай надають дохідність в діапазоні 5% - 10% річної процентної ставки. Однак ці повернення номінуються в майнінговій криптовалюті, а не в фіатній валюті, створюючи додаткову складність в обчисленні повернень. Контракт на хмарний майнінг, який генерує 5% повернень в термінах Bitcoin, може приносити значно вищі або нижчі фіатні повернення залежно від цінового перформансу Bitcoin протягом періоду контракту.

На підставі поточних умов мережі, можна майнити 0.00018903 Bitcoin на день з потужністю майнінгу 390.00 TH/s, що демонструє масштаби інвестицій, необхідних для досягнення значних прибутків від майнінгу. Вирахувавши витрати на потужність майнінгу та комісії на майнінг, остаточний щоденний прибуток від майнінгу Bitcoin становить $12.72, що ілюструє, наскільки операційні витрати суттєво впливають на чисту прибутковість.

Цей приклад розкриває важливе розуміння економіки хмарного майнінгу: валова кількість заробленої криптовалюти є лише вихідною точкою для розрахунку прибутковості. Комісії платформи, витрати на обслуговування та витрати на електрику сукупно значно зменшують чисті прибутки. Контракт на майнінг, який виглядає, як такого, що генерує $20 на день в Bitcoin, може приносити лише $12-15 після всіх вирахувань, підкреслюючи важливість розуміння загальних структур витрат, а не лише концентруватися на валових доходах.

Часовий горизонт для повернень від майнінгу суттєво відрізняється від дохідностей стейкінгу. На четвер, 28 серпня 2025 року, знадобиться 5,290.2 днів, щоб добути 1 Bitcoin при поточному рівні складності Bitcoin разом з потужністю майнінгу та винагородою за блок, ілюструючи довгостроковий характер стратегії накопичення через майнінг. Цей часовий розклад передбачає постійні умови мережі, хоча насправді зміни складності та ринкова динаміка створюють постійну мінливість в економіці майнінгу.

Можливості стейкінгу вищого рівня існують для інвесторів, готових долати складніші мережі або приймати додаткові ризики. Валідатори Cosmos можуть досягати до 18% номінальної дохідності, хоча фактичні прибутки після інфляції та комісії валідаторів зазвичай знаходяться ближче до 12-15%. Аналогічним чином, нові мережі, такі як Near Protocol та Aptos, пропонують дохідність в діапазоні 7-10%, відображаючи їх зусилля з залучення валідаторів і підкріплення безпеки мережі через щедрі програми винагород.

Виклик у оцінюванні цих вищих можливостей дохідності полягає в розумінні компромісів, які залучені. Мережі, які пропонують 15%+ дохідності від стейкінгу, часто роблять це, оскільки їм потрібно стимулювати участь через високі винагороди, або через низьке впровадження мережі, або через високі рівні інфляції, які знижують реальну вартість заробітків з часом. Додатково, ці мережі можуть мати менш зрілі екосистеми валідаторів, що потенційно створює вищі операційні ризики або більш волатильні структури винагород.

Платформи ліквідного стейкінгу створили додатковий рівень складності в порівнянні дохідностей, дозволяючи поєднати винагороди від стейкінгу з доходами від DeFi. Користувач, що стейкає Ethereum через Lido, отримує токени stETH, які приносять базову дохідність від стейкінгу Ethereum, одночасно отримуючи додаткові повернення через DeFi протоколи. Однак, ліквідний стейкінг зазвичай знижує базову дохідність на 1-2 процентні пункти через комісії платформи, вимагаючи ретельного аналізу, чи варті додаткові можливості DeFi знижених базових повернень.

Географічне та регуляторне середовище має значний вплив на практичні дохідності, доступні для різних інвесторів. Інвестори з Сполучених Штатів стикаються з різним податковим обробленням винагород від стейкінгу у порівнянні з доходами від майнінгу, із винагородами від стейкінгу, які зазвичай розглядаються як дохід на момент отримання, а не при продажу. Ця податкова обробка може суттєво вплинути на прибутки після сплати податків, особливо для інвесторів у вищих податкових категоріях або штатах зі значними державними податками на дохід.

Міжнародні інвестори можуть мати доступ до різних платформ або можливостей дохідності на основі регуляторних обмежень та вимог до дотримання. Наприклад, європейські інвестори можуть мати доступ до певних платформ для стейкінгу, які відповідають вимогам фінансових регуляцій ЄС, але недоступні для американських інвесторів, тоді як деякі платформи хмарного майнінгу обмежують доступ на основі місцевих регуляцій криптовалютного майнінгу.

Оцінка ризиків та стратегії їхнього зменшення

Фундаментальні профілі ризику хмарного майнінгу та стейкінгу суттєво відрізняються, вимагаючи різних підходів до оцінки ризиків та управління портфелем. Розуміння цих ризиків виходить за рамки простих обчислень повернень, охоплюючи операційні, технологічні, регуляторні та ринкові ризики, які можуть впливати як на ймовірність отримання очікуваних прибутків, так і на потенціал для повної втрати.

Хмарний майнінг вводить значний ризик контрагента, оскільки учасники мають довіряти операторам платформ, щоб ті дійсно розгортали заявлену хеш-потужність і розподіляли винагороди чесно. Криптовалютний простір став свідком численних шахрайств з хмарним майнінгом, таких як шахрайство BitClub Network на 700 мільйонів доларів, до безлічі менших схем, які зникають з фондами інвесторів. Навіть легальні платформи стикаються з операційними ризиками, які можуть порушити виплати, включаючи збої в обладнанні, природні катастрофи, що впливають на майнінгові об'єкти, або фінансові труднощі, які заважають операторам платформ виконувати свої зобов'язання.

Виклик оцінки легітимності платформи хмарного майнінгу потребує перевірки численних точок верифікації, які багато роздрібних інвесторів не мають експертизи для правильної оцінки. Легітимні операції повинні надавати перевірену інформацію про свої майнінгові об'єкти, включаючи дані про місцезнаходження, специфікації обладнання та статистику споживання електроенергії. Однак складні шахрайські операції стали вмілими у фальсифікації цієї документації, ускладнюючи належну перевірку для індивідуальних інвесторів.

Географічний ризик концентрації впливає на учасників хмарного майнінгу інакше, ніж на тих, хто займається стейкінгом. Майнінгові операції зосереджені в регіонах з дешевою електроенергією, створюючи вразливість до місцевих регуляторних змін, природних катастроф або політичної нестабільності. Заборона майнінгу в Китаї у 2021 році є прикладом того, як регуляторні зміни можуть ліквідувати цілі регіони з глобальної майнінгової екосистеми за одну ніч, залишаючи інвесторів з контрактами, пов'язаними з постраждалими об'єктами.

Ризики стейкінгу більше зосереджуються на уразливості на рівні протоколу та продуктивності валідатора, ніж на шахрайстві контрагентів. Найбільший прямий ризик представляє собою слешинг, коли валідатори, що погано поводяться або не підтримують потрібні стандарти доступності, можуть зазнати постійного знищення частини своїх стейкованих токенів. Хоча більшість роздрібних учасників делегують свій стейкінг професійним валідаторам, а не закладають власну інфраструктуру, вони залишаються вразливими для ризиків слешингу через вибраних валідаторів.

Математика ризиків слешингу значно варіюється між різними мережами з доказом частки. Ethereum запроваджує відносно суворі штрафи за слешинг для валідаторів, які підписують конфліктуючі повідомлення або не залишаються в онлайні, що може призвести до втрати значних часток стейкованих ETH. Однак умови для слешингу в Ethereum розроблені таким чином, щоб їх було важко випадково викликати, вимагаючи або зловмисної поведінки, або суттєвих операційних збоїв.

Підхід Solana до штрафів валідаторів більше фокусується на знижені винагороди за погану продуктивність, ніж на повне слешування стейкованих токенів. Хоча це створює більш поблажливе середовище для помилок валідаторів, це також означає, що делегатори поганих валідаторів відчувають поступове зниження прибутків, а не раптові втрати. Розуміння цих різних структур штрафів допомагає учасникам стейкінгу вибирати відповідні мережі на основі їхньої толерантності до ризику.

Ризик смарт-контракту представляє додатковий аспект для учасників ліквідного стейкінгу, які змушені довіряти коду, що керує деривативами стейкінгу та розподілом винагород. Платформи, такі як Lido та Marinade, функціонують через смарт-контракти, які управляють мільярдами доларів у стейкованих токенах, створюючи привабливі цілі для хакерів і суттєвий вплив у разі виявлення вразливостей. Історія DeFi включає численні випадки експлуатації смарт-контрактів, які призвели до повної втрати для учасників, що підкреслює важливість аудитів безпеки платформи та страхового покриття.

Ринкова волатильність впливає на Не перекладати Markdown-посилання.

Зміст: обидві учасники хмарного майнінгу та стейкінгу беруть участь у відповідних механізмах, що вимагають різних підходів до управління. Контракти хмарного майнінгу зазвичай генерують дохід у видобутій криптовалюті, що означає, що падіння цін на криптовалюти безпосередньо впливає на фіатну вартість доходів, навіть якщо видобуті криптоактиви залишаються стабільними. Це створює важелі впливу на коливання цін на криптовалюти, які деякі інвестори можуть не повністю усвідомлювати при оцінці очікуваних доходів.

Учасники стейкінгу стикаються з подібним ризиком ціни криптовалюти, але мають додаткові фактори, пов'язані з неліквідністю застейканих токенів. Традиційний стейкінг вимагає періодів блокування, протягом яких токени не можуть бути продані, що потенційно заважає учасникам виходити з позицій під час спадів на ринку. Типовий період зняття з блокування для Solana становить приблизно 2-3 дні, тоді як деякі інші мережі вимагають кілька тижнів або місяців для стейкінгу, створюючи серйозні обмеження ліквідності під час волатильних ринкових періодів.

Платформи ліквідного стейкінгу намагаються вирішити проблеми з ліквідністю, надаючи торговані деривативи, але ці рішення вводять власні ризики. Ціна токенів ліквідного стейкінгу може відрізнятися від підсумкових застейканих активів у періоди ринкового стресу, особливо якщо велика кількість учасників намагається одночасно вийти з позицій. Крім того, смарт-контракти, що керують ліквідним стейкінгом, можуть не мати можливості виконати запити на викуп негайно, якщо базові застейкані токени залишаються заблокованими в мережевих протоколах.

Регуляторні ризики проявляються по-різному у хмарному майнінгу та стейкінгу, відображаючи різне ставлення до цих видів діяльності в умовах зміни криптовалютного регулювання. Операції з майнінгу стикаються з прямим регуляторним тиском у юрисдикціях, які стурбовані споживанням енергії або фінансовою стабільністю, тоді як стейкінг може класифікуватися як діяльність з інвестиційними контрактами, підлягаючи регулюванню цінних паперів у деяких регіонах.

Невизначеність регулювання щодо оподаткування винагород за стейкінг створює ризики невідповідності для учасників, які не правильно звітують про доходи. Різні юрисдикції розглядають винагороди за стейкінг як дохід на момент отримання або як приріст капіталу лише при продажу, створюючи складні вимоги до звітності, що можуть призвести до штрафів за невідповідність. Крім того, обробка ліквідних деривативів стейкінгу залишається невизначеною в багатьох юрисдикціях, потенційно завдаючи учасникам несподіваних податкових зобов'язань в міру виникнення регуляторної ясності.

Аналіз екосистеми платформ: Провідні сервіси та їх продуктивність

Екосистема заробітку криптовалют у 2025 році включає різноманітні платформи, кожна з яких пропонує різні підходи до участі у хмарному майнінгу та стейкінгу. Розуміння конкурентного ландшафту вимагає оцінювання не лише рекламованих прибутковість, а й надійність платформ, структури комісій, регуляторної відповідності та довгострокової життєздатності у дедалі конкурентнішому й регульованому середовищі.

Традиційні криптовалютні біржі значно розширилися в стейкінг-сервіси, використовуючи свої наявні відносини з клієнтами та регуляторні рамки для надання спрощеного доступу до стейкінгу. Coinbase стала домінуючим гравцем у інституційному стейкінгу, надаючи послуги зберігання та звітності корпоративного рівня, які приваблюють більших інвесторів та корпоративних учасників. Регульований статус платформи та страховий покрив забезпечують додаткові гарантії безпеки, які чисто стейкінгові платформи можуть не зрівняти.

Входження Robinhood у стейкінгові послуги представляє значне розширення традиційних постачальників фінансових послуг у криптовалютні продукти доходу. Починаючи з 1 жовтня 2025 року, Robinhood стягуватиме комісію в розмірі 25% на всі винагороди за стейкінг, причому структура комісій відповідає галузевим стандартам, надаючи доступ до стейкінгу Ethereum та Solana для загальних роздрібних інвесторів. Інтеграція платформи з традиційними брокерськими послугами приваблює інвесторів, які надають перевагу консолідованому управлінню рахунками, хоча ставка комісії в 25% помітно вища, ніж у багатьох спеціалізованих стейкінгових платформ.

Порівняння структури комісій між платформами виявляє значні варіації, які можуть значно вплинути на чисті прибутки. Хоча Robinhood стягує 25% комісії, багато спеціалізованих стейкінгових платформ діють з комісіями від 5% до 15%, підкреслюючи премію, яку інвестори сплачують за зручність і інтеграцію з традиційними фінансовими послугами. Однак ці різниці в комісіях слід оцінювати разом зі факторами, такими як безпека платформи, регуляторна відповідність та якість обслуговування клієнтів.

Uphold позиціонує себе як комплексну криптоплатформу, яка пропонує конкурентні прибутки, досягаючи до 24% річних на певних активах, хоча ці високо прибуткові можливості зазвичай включають менші або новіші криптовалюти з відповідно вищими ризиковими профілями. Акцент платформи на регуляторну відповідність і прозорі структури комісій приваблює інвесторів, які шукають диверсифіковані стейкінгові можливості за межами таких основних мереж, як Ethereum та Solana.

Поява спеціалізованих платформ з ліквідного стейкінгу створила нову категорію постачальників послуг, орієнтованих спеціально на рішення проблем ліквідності традиційного стейкінгу. Jito є провідним ліквідним стейкінговим протоколом на Solana, поєднуючи високі прибутки, розподіл нагород MEV, передову продуктивність валідаторів та глибокі інтеграції з DeFi з понад 11 мільйонами застейканим SOL. Успіх платформи демонструє значний попит на стейкінгові рішення, які зберігають ліквідність під час генерації доходу.

Marinade Finance представляє ще одну значну інновацію в ліквідному стейкінгу, особливо у своєму підході до демократизації доступу до високопродуктивних валідаторів. Платформа пропонує дохід від ліквідного стейкінгу близько 10–12% річних в середині 2025 року, досягнутий за допомогою алгоритмічної делегації валідаторам на основі показників продуктивності, а не просто вагою стейків. Цей підхід допомагає меншим валідаторам конкурувати за делегацію, потенційно покращуючи загальну децентралізацію мережі.

Нагороди MEV (найбільший екстрактований цінність), запропоновані платформами, такими як Jito, додають додатковий компонент доходу, який традиційні методи стейкінгу не можуть захопити. Нагороди MEV походять від здатності валідаторів змінювати порядок транзакцій у блоках для захоплення арбітражних можливостей або інших стратегій витягування вартості. Хоча ці винагороди можуть значно підвищити загальний дохід, вони також вводять додаткову складність і потенційний регуляторний контроль, оскільки органи влади перевіряють, чи є MEV справедливими ринковими практиками.

Оцінка хмарної майнінгової платформи вимагає інших критеріїв, ніж стейкінгові послуги, зосереджуючись більше на оперативній прозорості та перевірці розгортання обладнання. Встановлені платформи, такі як HashNest, використовують свої зв'язки з виробничими можливостями Bitmain для надання перевіреного доступу до сучасного майнінгового обладнання, хоча цей зв'язок також створює ризики концентрації, якщо Bitmain стикається з оперативними чи фінансовими труднощами.

Поява хмарних майнінгових платформ, орієнтованих на відновлювані джерела енергії, вирішує зростаючі екологічні проблеми, одночасно пропонуючи потенційні переваги у витратах у регіонах з багатими чистими енергоресурсами. Ці платформи часто працюють у місцях, таких як Ісландія, Норвегія або частини США, де гідроелектроенергія, геотермальна енергія чи вітроенергія забезпечують як переваги у витратах, так і екологічні переваги. Однак преміум-ціноутворення для контрактів на "зелене" майнінг може не завжди виправдовувати екологічні переваги з точки зору чистого доходу.

Модель ринку NiceHash надає відкриття цін та прозорість, яку традиційні контракти хмарного майнінгу не мають, але вона також вводить складність, яка може не приваблювати менш досвідчених інвесторів. Ринкова реальна часова ціна платформи відображає динаміку попиту та пропозиції на потужність хеша, створюючи можливості для стратегічних покупців забезпечити вигідні тарифи під час періоду низького попиту, які фіксовані контракти уникають.

Зростаючі платформи, такі як Best Wallet, представляють еволюцію в напрямку інтегрованих рішень управління криптовалютою, що об'єднують стейкінг, зберігання та доступ до DeFi у єдиних додатках. Он-чейн стейкінг є одним з найкращих пасивних способів заробити річний дохід на деяких найбільш популярних криптовалютах Proof-of-Stake, і користувачі Best Wallet можуть стейкати кілька активів без необхідності проходити процедуру KYC. Такий некостодіальний підхід приваблює користувачів, які цінують конфіденційність, при цьому надаючи доступ до кількох мереж та стейкінгових можливостей.

Інтеграція стейкінгу у комплексні платформи управління криптовалютою відображає ширші тенденції галузі до консолідації екосистеми та спрощення користувацького досвіду. Замість того, щоб вимагати від користувачів управляти окремими рахунками на кількох спеціалізованих платформах, інтегровані рішення надають стрімкий доступ до різних можливостей генерації доходу, зберігаючи контроль над приватними ключами і історії транзакцій.

Безпека платформи та страхове покриття стали все важливішими відмінностями в міру розвитку криптовалютної галузі та зростання інституційного прийняття. Багато платформ тепер пропонують страхове покриття через традиційних провайдерів, хоча обсяг та умови цього покриття значно варіюються. Розуміння обмежень страхування та виключень стає вирішальним для більших інвесторів, чиї позиції можуть перевищувати ліміти покриття або вийти за рамки покритих сценаріїв.

Екологічний вплив і міркування стосовно стійкості

Екологічні наслідки хмарного майнінгу порівняно зі стейкінгом є однією з найважливіших філософських та практичних відмінностей між цими стратегіями генерації доходу. У міру зростання прийняття криптовалюти та збільшення екологічної свідомості, профіль стійкості різних стратегій заробітку стає суттєвим фактором для багатьох інвесторів та установ.

Майнінг за принципом proof-of-work, який підґрунтям більшості операцій у хмарному майнінгу, вимагає значнийспричинити зміни в правовому регулюванні або змінити фінансові умови, які можуть вплинути на прибутковість та законність різних стратегій заробітку.

Споживання енергії для підтримання безпеки мережі через обчислювальну конкуренцію. Аналізи показують, що тільки майнінг Bitcoin споживає понад 100 терават-годин (TWh) на рік, що порівняно з такими країнами, як Польща. Це величезне споживання енергії випливає з базового дизайну систем proof-of-work, де безпека зростає разом із загальною потужністю обчислень, присвяченою майнінгу, створюючи гонку озброєнь за більш ефективне обладнання та дешевшу електроенергію.

Вуглецевий слід майнінгових операцій значно залежить від енергоджерела, яке живить майнінгові установи. Операції, розташовані в регіонах з електромережами, де переважає вугілля, вносять значно більше викидів вуглецю на кожен здобутий Bitcoin, ніж ті, які живляться від відновлювальних джерел. Однак економічні стимули в майнінгу природньо ведуть операторів до найдешевшої доступної електроенергії, що історично надавало перевагу енергії, заснованій на викопному паливі, у багатьох регіонах.

Останні тенденції вказують на поступовий перехід до використання відновлювальних джерел енергії в майнінгових операціях, зумовлений як економічними міркуваннями, так і регуляторним тиском. Деякі ісландські майнери використовують холодне арктичне повітря для безкоштовного охолодження, знижуючи рахунки за охолодження, а також отримують доступ до геотермальних та гідроелектричних ресурсів. Аналогічно, майнінгові операції в регіонах з надлишком відновлювальної енергії можуть отримувати електроенергію за цінами нижчими від традиційних цін на мережі, створюючи економічні стимули, що відповідають екологічним перевагам.

Географічний розподіл майнінгової діяльності відображає ці динаміки енергетичних витрат, з кластеризацією операцій в регіонах з енергетичним профіцитом або сприятливими регуляторними умовами для розвитку відновлювальної енергії. Частини Техасу з надлишком енергії вітру, Квебек з багатими гідроелектричними ресурсами, і скандинавські країни з геотермальною енергією стали важливими центрами майнінгу, де екологічні та економічні стимули краще збігаються.

Тим не менш, загальний екологічний вплив майнінгу Bitcoin залишається значним, незважаючи на поліпшення в прийнятті відновлювальної енергії. Споживання енергії в мережі продовжується рости, оскільки більш ефективне обладнання та додаткові майнінгові потужності виходять онлайн, і більшість майнінгових операцій як і раніше покладаються принаймні частково на електромережі, що працюють на викопному паливі. Ця реальність створює внутрішнє напруження для екологічно свідомих інвесторів, які розглядають участь у хмарному майнінгу.

Мережі, засновані на стекингу, демонструють драматично інший екологічний профіль через їх фундаментально інший підхід до забезпечення безпеки мережі. Незалежні аналізи показують, що перехід Ethereum на PoS скоротив його енергоспоживання приблизно на 99,8%, що надає грубий орієнтир того, що мережі PoS використовують енергію в кілька разів менше, ніж порівнянні мережі PoW. Це поліпшення ефективності випливає з усунення обчислювальної конкуренції, яка спричиняє енергоспоживання в системах proof-of-work.

Енергетичні вимоги для валідації proof-of-stake в основному полягають в експлуатації серверного обладнання для підтримки мережевого підключення та опрацювання транзакцій. Хоча валідатори повинні мати надійні інтернет-з'єднання та достатню обчислювальну потужність для управління консенсусною діяльністю мережі, ці вимоги порівнянні з експлуатацією веб-серверів, а не з використанням спеціалізованого, енергоємного обладнання, необхідного для майнінгу.

Споживання енергії в Ethereum після злиття демонструє потенціал великих мереж діяти з мінімальним екологічним впливом, зберігаючи при цьому безпеку та децентралізацію. Мережа продовжує опрацьовувати аналогічні обсяги транзакцій та підтримувати порівняні гарантії безпеки, використовуючи лише частку попереднього споживання енергії, надаючи конкретний приклад того, як альтернативні механізми консенсусу можуть відповідати на екологічні проблеми.

Екологічні переваги стекингу виходять за межі прямого споживання енергії, включаючи зменшення генерування електронних відходів. Майнінг proof-of-work стимулює постійні оновлення обладнання, оскільки більш ефективні ASIC-майнери застарівають попередні покоління, створюючи значні потоки електронних відходів. Майнінгове обладнання зазвичай стає неекономічним протягом 18-36 місяців, оскільки складність мережі зростає, а більш ефективні моделі стають доступними.

На відміну від цього, стекингова інфраструктура спирається на стандартне серверне обладнання, яке зберігає свою утилітність протягом набагато довших періодів. Валідаторів часто можна експлуатувати з успіхом на обладнанні протягом кількох років без потреби в оновленнях, і коли обладнання доходить до кінця життєвого циклу, його можна перепрофілювати для інших інформаційних застосувань, а не ставати спеціалізованими електронними відходами.

Корпоративні екологічні ініціативи все більше впливають на прийняття криптовалют і вибір платформ, причому багато установ вимагають екологічної оцінки перед тим, як займатися криптовалютними послугами. Чіткі екологічні переваги стекингу над майнінгом призвели до того, що багато інвесторів і установ, які дотримуються ESG-підходу, віддають перевагу мережам стейкінгу та сервісам стейкінгу замість участі в хмарному майнінгу.

Однак екологічний аналіз стає складнішим при розгляді ширшої екосистеми криптовалют. Багато мереж, заснованих на стекингу, залежать від мостів до Bitcoin або інших мереж proof-of-work, створюючи непрямі зв'язки з енергоємними майнінговими операціями. Крім того, екологічні переваги стекингу можуть частково нівелюватись, якщо винагороди від стекингу використовуються для купівлі Bitcoin або інших криптовалют proof-of-work.

Поява програм по компенсації викидів вуглецю та сертифікатів на відновлювальну енергію в сфері криптовалют відображає зростаючу увагу до вимірювання та пом'якшення екологічного впливу. Деякі платформи хмарного майнінгу тепер пропонують карбон-нейтральні контракти через перевірені покупки компенсацій, хоча ефективність та додатковість цих програм компенсацій значно різняться і вимагають ретельної оцінки.впливають на податкове регулювання або законність раніше відповідних дій, потенційно створюючи несподівані зобов'язання або штрафи. Підтримка обізнаності про регуляторні зміни та ведення детальної документації транзакцій стає необхідним для ефективного управління цими ризиками відповідності.

Регуляторна невизначеність також впливає на розвиток платформи та доступність послуг. Багато криптовалютних компаній обмежують доступність послуг у певних юрисдикціях, щоб уникнути потенційних регуляторних конфліктів, зменшуючи тим самим варіанти для користувачів у цих районах. Крім того, витрати на дотримання регуляцій можуть впливати на економіку платформи, потенційно приводячи до вищих комісій або зменшення доходів, оскільки платформи інвестують у юридичну та регуляторну інфраструктуру.

Тенденція до збільшення регулювання зазвичай сприяє більшим, краще капіталізованим платформам, які можуть інвестувати в всебічні рамки відповідності. Цей ефект регуляторного бар'єру може знизити конкуренцію та інноваційність у криптовалютному просторі заробітку, забезпечуючи при цьому кращі захисти споживачів та стабільність ринку. Розуміння того, як регуляторні тенденції впливають на різні платформи та стратегії заробітку, стає вирішальним для довгострокового планування інвестицій.

Майбутні перспективи та технологічні розробки

Траєкторія прибутковості хмарного майнінгу в порівнянні з стейкінгом до 2025 року і надалі буде формуватися технологічними розробками, зрілістю ринку та еволюціонуючими вподобаннями користувачів, які вже починають проявлятися в поточних пропозиціях платформ та оновленнях мереж. Розуміння цих тенденцій вимагає розгляду як технічних інновацій, так і економічних сил, що керують еволюцією криптовалютних мереж.

Технологія майнінгу продовжує вдосконалюватися завдяки покращенням в ефективності ASIC і інтеграції відновлюваної енергії, хоча ці покращення стикаються з фундаментальним обмеженням механізму коригування складності Bitcoin, який підтримує стабільний час блоку незалежно від загальної обчислювальної потужності. ASIC нового покоління приблизно на 20–50% ефективніші за своїх попередників, що означає, що вони видобувають більше BTC на одну спожиту ватту. Проте ці покращення ефективності здебільшого приносять користь майнерам до моменту, коли складність мережі коригується для врахування збільшеної потужності хешування, що вказує на те, що технологічні покращення забезпечують тимчасові, а не постійні переваги в прибутковості.

Перехід до джерел відновлюваної енергії в майнінгових операціях представляє собою більш стійку тенденцію, яка могла б перебудувати конкурентну ситуацію хмарних майнінгових платформ. Поза рамками витрат, впровадження відновлюваної енергії відповідає на регуляторний тиск і вимоги корпоративної стійкості, які все більше впливають на інституційне прийняття криптовалют. Майнингові операції, які встановлюють надійний доступ до низькозатратної відновлюваної енергії, можуть розвивати стійкі конкурентні переваги над тими, що покладаються на традиційну енергію від сітки.

Еволюція технології стейкінгу зосереджена більше на покращенні користувацького досвіду та стратегіях оптимізації доходу, аніж на фундаментальних змінах у споживанні енергії чи вимогах до обладнання. Розробка повторних протоколів стейкінгу дозволяє вже застейканим токенам забезпечити додаткові мережі та заробляти кілька потоків доходів одночасно, потенційно збільшуючи загальні прибутки без необхідності додаткових інвестицій. Проте повторний стейкінг також вводить додаткову складність та ризики, які можуть обмежити впровадження серед менш досвідчених учасників.

Інновації у ліквідному стейкінгу продовжують вирішувати фундаментальні обмеження ліквідності традиційного стейкінгу, розширюючи інтеграцію з ширшими екосистемами DeFi. Еволюція до більш складних похідних інструментів ліквідного стейкінгу може дозволити все більш складні стратегії доходу, які поєднують винагороди від стейкінгу з кредитуванням, наданням ліквідності та іншими активностями DeFi. Проте ця складність також збільшує ризик смарт-контрактів і регуляторну невизначеність стосовно класифікації цих фінансових інструментів.

Розробка міжланцюгового стейкінгу може дати змогу власникам токенів забезпечувати кілька мереж одночасно або стейкнути токени на мережах, відмінних від рідного блокчейну. Ці інновації можуть збільшити адресований ринок для стейкінгових послуг, забезпечуючи користувачам більше можливостей для диверсифікації. Проте, міжланцюгові рішення часто вводять додаткові технічні ризики і складність, які можуть компенсувати їхні переваги.

Інституційне прийняття стратегій заробітку на криптовалютах продовжує розширюватися, з все більшим числом традиційних фінансових установ, що пропонують продукти, пов'язані з стейкінгом та майнінгом, своїм клієнтам. Це інституційне залучення приносить додатковий капітал та регуляторну прозорість у простір, при цьому потенційно знижуючи доходи, оскільки зростаюча участь знижує віддачу до рівнів, властивих традиційним фінансовим ринкам.

Розробка цифрових валют центральних банків (CBDC) може вплинути як на динаміку стейкінгу, так і на майнінг, надаючи державні альтернативи децентралізованим криптовалютам. Хоча CBDC навряд чи прямо конкуруватимуть зі стратегіями заробітку на децентралізованих мережах, вони можуть впливати на регуляторні підходи та патерни прийняття користувачами в такий спосіб, що вплине на всю криптовалютну екосистему.

Еволюція рішень масшттабування другого рівня на Ethereum створює нові можливості для стейкінгу, при цьому потенційно зменшуючи доходи на головній мережі Ethereum. Мережі другого рівня часто реалізують власні механізми стейкінгу та системи винагород, надаючи додаткові можливості заробітку при віддаленні економічної активності через кілька мереж. Проте, розширення можливостей заробітку через різні шари і мережі збільшує складність оптимізації стратегій доходу.

Екологічні регулювання та механізми ціноутворення на вуглець, можливо, все більше впливатимуть на економіку як майнінгових, так і стейкінгових операцій. Юрисдикції, що запроваджують вуглецеві податки або вимагають використання відновлюваної енергії, можуть створювати значні різниці у витратах між платформами на основі їхніх джерел енергії та місць здійснення операцій. Ці регуляторні зміни можуть прискорити перехід до мереж з прив'язкою до ставки при створенні додаткових витрат для хмарних майнінгових операцій.

Тенденції зрілості ринку припускають, що можливості для доходу як у стейкінгу, так і в хмарному майнінгу, можуть поступово знижуватися до рівнів, більш відповідних традиційним фінансовим ринкам, по мірі зростання участі та інституційного залучення, знижуючи премії за ризики. Цей процес нормалізації може зробити стратегії заробітку більш передбачуваними та доступними, при цьому зменшуючи видатні прибутки, які характеризували попередні фази розвитку криптовалют.

Стратегічні рекомендації для різних інвестиційних профілів

Оптимальний вибір між хмарним майнінгом і стейкінгом значно залежить від індивідуальних обставин, включаючи терпимість до ризику, технічну складність, доступність капіталу і строк інвестування. Замість того, щоб оголошувати один підхід універсально кращим, ефективна розробка стратегії вимагає відповідності методам заробітку характеристикам та цілям інвестора.

Консервативні інвестори, які шукають передбачуваний дохід з мінімальною технічною складністю, можуть знайти обмінно-орієнтовані стейкінгові сервіси найбільш відповідними для своїх потреб. Платформи такі як Coinbase, Kraken та Binance пропонують стейкінгові служби, що обробляють всі технічні вимоги, забезпечуючи при цьому звичне обслуговування клієнтів та регуляторні рамки відповідності. Ці послуги зазвичай жертвують певним потенціалом доходу для зручності та безпеки, роблячи їх підходящими для інвесторів, які надають пріоритет простоті, а не максимальним доходам.

Аналіз компромісів для обмінного стейкінгу включає погодження на нижчі доходи в обмін на зменшення операційних ризиків та складності. Тимчасом як пряме підтвердження або делегація високопродуктивним валідаторам може досягти вищих доходів, стейкінг на біржі усуває ризик скасування, знімає технічні вимоги до установки та забезпечує підтримку клієнтів у випадку виникнення проблем. Для інвесторів, які розглядають заробіток на криптовалюті як мінорну складову портфеля, ці зручності часто виправдовують зменшені доходи.

Агресивні інвестори, які шукають вищих доходів, можуть віддати перевагу прямому стейкінгу через нативні гаманці або спеціалізовані платформи, які пропонують доступ до високопродуктивних валідаторів і можливостей повторного стейкінгу. Цей підхід вимагає більшого технічного розуміння та активного управління, але може досягати значно вищих доходів через оптимальний вибір валідатора, захоплення винагород MEV і участь у новіших мережах із вищими ставками винагороди. Проте ці стратегії також піддають учасників додатковим ризикам, включаючи штрафи за скасування, вразливості смарт-контрактів та зменшену ліквідність.

Оптимізація ризику та доходу для агресивних стратегій стейкінгу вимагає обережного балансу між максимізацією доходу та захистом від падіння. Диверсифікація через кілька мереж, валідаторів і методів стейкінгу може зменшити концентраційний ризик, зберігаючи доступ до можливостей з вищими доходами. Проте диверсифікація також збільшує складність управління і може вимагати підтримання активів через кілька платформ і мереж.

Вимоги до технічної підготовки значно різняться між різними підходами до заробітку, що впливає на їхню відповідність різним типам інвесторів. Хмарний майнінг вимагає мінімальних технічних знань, але потребує ретельної належної перевірки платформи та розуміння економіки майнінгу. Стейкінг може варіюватися від простих сервісів на біржах до складних стратегій мульти-мережевого підтвердження, які вимагають значних знань про блокчейн і операційні можливості.

Для технічно підкованих інвесторів, управління незалежними валідаторами або участь в діяльності з управління можуть надавати додаткові винагороди поза межами базових доходів від стейкінгу. Багато мереж пропонують збільшені нагороди для валідаторів, які беруть участь у голосуванні в управлінні, громадських заходах або тестуванні оновлень мережі. Проте ці додаткові можливості заробітку вимагають значних часових інвестицій і технічних знань, які можуть не підходити всім.```plaintext бути обґрунтованим для менших сум ставки.

Стратегії капітального розподілу повинні враховувати різні профілі ліквідності та мінімальні вимоги до інвестицій для різних підходів до заробітку. Клауд майнінг контракти зазвичай вимагають фіксованих початкових платежів за визначені періоди, створюючи ліквідні обмеження, схожі з традиційними інвестиціями з фіксованими доходами. Стейкінг пропонує більшу гнучкість за рахунок механізмів розморозки, хоча періоди необрізання можуть створювати тимчасові обмеження ліквідності під час нестабільних ринкових умов.

Ліквідний стейкінг забезпечує найбільшу гнучкість, зберігаючи токени, які можна відразу ліквідувати, хоч і зазвичай з трохи зниженими доходами порівняно зі звичайним стейкінгом. Ця ліквідна премія може бути доцільною для інвесторів, які потребують можливості швидко коригувати свої позиції в криптовалюті у відповідь на розвиток ринку або вимоги до перебалансування портфеля.

Стратегії оптимізації податків значно відрізняються між стейкінгом та майнінгом, вимагаючи різних підходів до ведення обліку та управління часом. Винагороди від стейкінгу зазвичай розглядаються як дохід на момент отримання, створюючи негайні податкові зобов'язання, які можуть бути вигідні за допомогою стратегій вибору моменту навколо меж податкового року. Винагороди від майнінгу отримують подібне трактування доходу, але учасники клауд майнінгу мають менший контроль над вибором моменту отримання винагород.

Географічні арбітражні можливості існують для інвесторів, які можуть отримати доступ до різних платформ або регуляторних середовищ, що пропонують більш сприятливі умови. Однак ці стратегії вимагають пильної уваги до положень про податкові угоди, вимог до звітності та можливих змін у регуляторному трактуванні, які можуть вплинути на довгострокову життєздатність стратегії.

Інтеграція стратегій з отримання доходу в ширші інвестиційні портфелі вимагає розгляду кореляційних ефектів і управління ризиками. Діяльність з отримання доходу в криптовалюті, як правило, підтримує високу кореляцію з загальною продуктивністю криптовалютного ринку, що потенційно забезпечує меншу диверсифікацію, ніж здається на перший погляд. Однак компонент доходу може забезпечити певний захист від падіння під час зниження ринку, пропонуючи можливість для участі в зростанні під час бичачих ринків.

Завершальні думки

Аналіз клауд майнінгу проти стейкінгу у 2025 році виявляє складний ландшафт, де прості порівняння прибутковості не можуть охопити всю складність інвестиційних рішень. Обидва підходи пропонують легітимні шляхи до отримання доходу від криптовалюти, але вони задовольняють різні потреби інвесторів і вимагають різних підходів до управління ризиками для досягнення оптимальних результатів.

Поточні ринкові умови надають перевагу стейкінгу для більшості роздрібних інвесторів, особливо через встановлені платформи, які пропонують послуги з ліквідного стейкінгу. Поєднання конкурентних доходів, менших операційних ризиків і покращеної доступності робить стейкінг привабливим варіантом для інвесторів, які шукають експозицію до отримання доходу від криптовалюти без технічної складності або ризиків контрагентів, пов'язаних з клауд майнінгом. 3% доходи Ethereum та 6-7% повернення Solana надають розумні базові очікування, поки більш високодохідні можливості існують для інвесторів, готових прийняти додаткову складність або ризики нових мереж.

Клауд майнінг залишається життєздатним варіантом для інвесторів, які шукають експозицію до Bitcoin або тих, хто віддає перевагу передбачуваній структурі контрактів, яку надають сервіси клауд майнінгу. Однак історія індустрії з шахрайством та операційними збоями вимагає надзвичайно обережного вибору платформи та процесів перевірки, які багато роздрібних інвесторів можуть не мати експертності для ефективного виконання. Легітимні повернення від клауд майнінгу в діапазоні 5-10% розумно конкурують зі ставками стейкінгу, але додаткові ризики можуть бути не обґрунтованими для більшості інвесторських профілів.

Технічні тенденції, що формують обидва сектори, вказують на продовження еволюції в напрямку покращення користувацького досвіду та інституційного прийняття. Інновації у ліквідному стейкінгу долають традиційні бар'єри для участі у стейкінгу, в той час як протоколи повторного стейкінгу пропонують підвищені можливості отримання доходу. Тим часом платформи клауд майнінгу все більше зосереджують увагу на відновлюваній енергії та прозорості операцій для вирішення екологічних та довірчих питань.

Регуляторні зміни суттєво вплинуть на відносну привабливість різних стратегій отримання доходу в міру здійснення урядами світу всебічних криптовалютних рамок. Тенденція до більшої регуляторної чіткості загалом надає перевагу стейкінгу перед клауд майнінгом завдяки більш простій класифікації активностей місць стейкінгу та зменшенню екологічного навантаження асоційованого з мережами на основі доказу частки.

Екологічні міркування дедалі більше впливають на вибір інвесторів та інституційних учасників, створюючи структурну перевагу для стейкінгу перед стратегіями на базі майнінгу. Драматичні покращення енергоефективності, досягнуті мережами на основі доказу частки, узгоджуються з зростаючими інвестиційними мандатами, орієнтованими на ESG, відкриваючи потенційні конкурентні переваги в міру розширення екологічних регулювань.

Оптимальний підхід для більшості інвесторів включає диверсифіковану стратегію, яка поєднує доступність і безпеку встановлених платформ для стейкінгу з вибірковою експозицією до більш високодохідних можливостей на основі індивідуальної ризикованості та технічних можливостей. Ця диверсифікація може забезпечити експозицію до різних екосистем мережі, керуючи ризиками концентрації, природно притаманними фокусуванню на окремих платформах або методах отримання доходу.

Успіх у стратегіях заробітку в криптовалюті залежить від постійного моніторингу ринкових подій, змін регулювання та еволюції платформ. Швидкий темп інновацій у цьому просторі означає, що оптимальні стратегії можуть суттєво змінюватися з часом, вимагаючи активного управління та періодичних переоцінок обраних підходів.

Дозрівання екосистеми заробітку у криптовалюті до послуг інституційного класу та дотримання регуляторних норм створює як можливості, так і виклики для різних типів інвесторів. Хоча підвищення легітимності та захист споживачів отримують всі учасники, потенційна нормалізація доходів до рівнів традиційного фінансового ринку може зменшити перенапружені повернення, що історично приваблювали інвесторів до стратегій заробітку в криптовалюті.

Зрештою, вибір між клауд майнінгом і стейкінгом у 2025 році має відповідати ширшим інвестиційним цілям, терпимості до ризиків та принципам побудови портфеля, а не зосереджуватися лише на заголовкових числах доходу. Найуспішніші стратегії заробітку в криптовалюті органічно інтегруються з загальними інвестиційними підходами, пропонуючи відповідну диверсифікацію та управління ризиками для довгострокових цілей побудови багатства.