Bitcoin's identity crisis is over. For years, institutional investors treated BTC as digital gold - a passive store of value meant to sit idle in cold storage, appreciating slowly while generating zero income.

Nhưng đến năm 2025, câu chuyện này đã thay đổi tận gốc. Bitcoin ngày càng được nhìn nhận không còn là vốn “bất động”, mà là một dạng hạ tầng sinh lợi có khả năng tạo ra lợi suất đáng kể thông qua các chiến lược triển khai on-chain, mô hình cho vay có cấu trúc và quản lý kho bạc chuẩn tổ chức.

Chất xúc tác cho sự chuyển đổi này không phải là cơn sốt đầu cơ, mà là sự trưởng thành của hạ tầng. Regulatory clarity, institutional custody solutions, and compliant yield protocols đã hội tụ, mở khóa các cơ chế cho phép kho bạc doanh nghiệp, nhà quản lý tài sản và quỹ chủ quyền triển khai lượng Bitcoin nắm giữ vào các chiến lược tạo thu nhập mà không đánh đổi bảo mật hay tuân thủ. Đây là “màn hai” của Bitcoin – vượt qua giai đoạn chỉ tập trung vào tiếp cận và tích lũy để bước sang giai đoạn triển khai vốn chủ động.

Tại sao điều này lại quan trọng ngay lúc này? ETF Bitcoin đã giải quyết bài toán tiếp cận. By Q3 2025, spot Bitcoin ETFs attracted over $30.7 billion in net inflows, biến BTC thành một lớp tài sản bình thường trong các danh mục truyền thống. Nhưng chỉ nắm giữ thụ động không giải quyết được chi phí cơ hội. Các tổ chức nắm giữ hàng trăm triệu Bitcoin - with over $200 billion in BTC now held institutionally - đang chịu áp lực ngày càng lớn phải tạo ra mức sinh lời tương đương các tài sản kho bạc khác. Triển khai để tạo lợi suất là biên giới tiếp theo, và hạ tầng để hỗ trợ điều đó cuối cùng cũng đã vận hành.

Vì sao các tổ chức muốn lợi suất từ Bitcoin

Tài chính doanh nghiệp vận hành trên một nguyên tắc đơn giản: vốn phải làm việc. Các nhà quản lý danh mục luân chuyển tài sản, phòng hộ vị thế, tối ưu kỳ hạn và trích xuất lợi suất bất cứ khi nào có thể. Thế nhưng phần lớn lượng Bitcoin thuộc sở hữu tổ chức vẫn hoàn toàn “nằm im” – không tạo ra thu nhập trong khi vẫn phải chịu chi phí lưu ký có thể từ 10 đến 50 điểm cơ bản mỗi năm.

Điều này tạo ra một nghịch lý. Survey data shows 83% of institutional investors plan to increase crypto allocations in 2025, nhưng đa số lại thiếu cơ chế triển khai số tài sản đó một cách sinh lợi. Với các thủ quỹ vốn đã quen với quỹ thị trường tiền tệ cho lợi suất 4–5% hoặc trái phiếu ngắn hạn có dòng tiền dự đoán được, giữ Bitcoin trong cold storage giống như gửi vốn vào tài khoản không lãi – bất kể tiềm năng tăng giá.

Chi phí cơ hội đang trở nên khó chấp nhận. Như một giám đốc kho bạc giải thích: “Nếu bạn đang lưu ký Bitcoin, bạn đang mất 10–50 điểm cơ bản cho chi phí đó. Bạn muốn triệt tiêu khoản này.” Áp lực không chỉ là tối đa hóa lợi nhuận, mà còn là hiệu quả danh mục, vị thế cạnh tranh và chứng minh rằng Bitcoin có thể hoạt động như vốn lưu động, chứ không chỉ là dự trữ đầu cơ.

Việc nắm giữ thụ động đang bị thách thức từ nhiều phía. Thứ nhất, sự rõ ràng về quy định đã loại bỏ các rào cản then chốt. The repeal of SEC Staff Accounting Bulletin 121 in 2025 đã gỡ bỏ các bất lợi trên bảng cân đối cho ngân hàng lưu ký tài sản số của khách hàng, trong khi các khung như Đạo luật CLARITY mang lại sự chắc chắn pháp lý cho hoạt động lưu ký. Thứ hai, hạ tầng chuẩn tổ chức đã trưởng thành. Custody providers now offer insurance coverage ranging from $75 million to $320 million, với bảo mật đa bên (MPC) và các khung tuân thủ đáp ứng chuẩn ủy thác.

Thứ ba, cạnh tranh đang gia tăng. Các thủ quỹ doanh nghiệp từng dẫn đầu nhờ chiến lược tích lũy Bitcoin giờ chuyển sang đánh giá cách trích xuất thêm giá trị từ số tài sản đó. Bernstein analysts project that public companies globally could allocate as much as $330 billion to Bitcoin over the next five years, so với khoảng 80 tỷ USD hiện nay. Khi mức độ chấp nhận mở rộng, những tổ chức làm chủ triển khai lợi suất sẽ có lợi thế chiến lược so với những bên chỉ duy trì vị thế thụ động.

Bên cung và cơ hội lợi suất

Kiến trúc của Bitcoin tạo ra một động lực lợi suất độc đáo. Khác với các blockchain proof-of-stake nơi validator nhận phần thưởng staking, mô hình proof-of-work của Bitcoin không có cơ chế lợi suất gốc. Bảo mật mạng đến từ mining, không phải staking, và các kỳ halving liên tục giảm phát hành nguồn cung mới. Đợt halving tháng 4/2024 đã cắt phần thưởng khối xuống 3,125 BTC, đồng nghĩa roughly 700,000 new Bitcoin will enter circulation over the next six years.

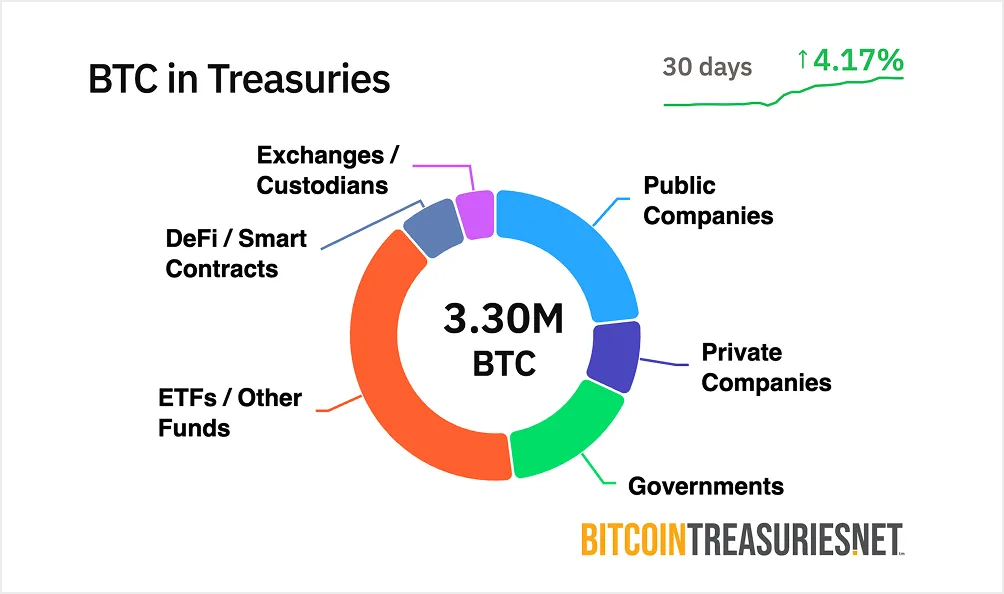

Mô hình khan hiếm này là điểm mạnh của Bitcoin với vai trò kho lưu trữ giá trị. Nhưng nó cũng tạo ra cái gọi là “vấn đề BTC nhàn rỗi”. Over $200 billion in Bitcoin sits in institutional treasuries mà không tạo ra thu nhập. Vốn hóa thị trường 1,3 nghìn tỷ USD của tài sản này đại diện cho một lượng vốn khổng lồ bị khóa. Industry estimates suggest less than 2% is deployed as productive capital thông qua các chiến lược tạo lợi suất.

Cơ hội mang tính cấu trúc. Biến động của Bitcoin đã giảm đáng kể – dropping 75% since 2023, with a Sharpe ratio of 0.96 now rivaling gold. Sự trưởng thành này khiến Bitcoin phù hợp hơn với các chiến lược kiểu thu nhập cố định vốn dành cho trái phiếu hoặc chứng khoán kho bạc. Các nhà phân bổ vốn tổ chức ngày càng xem BTC không còn là tài sản đầu cơ beta cao, mà là tài sản kho bạc hợp lệ cần tạo lợi suất tương xứng với hồ sơ rủi ro.

Bitcoin DeFi's total value locked surged 228% over the past 12 months, cho thấy hạ tầng cho lợi suất on-chain đang tăng trưởng. Tuy nhiên, phần lớn hoạt động này xoay quanh Bitcoin được wrap trên Ethereum hoặc sidechain, thay vì triển khai native. Khoảng cách giữa quy mô thị trường Bitcoin và hạ tầng lợi suất của nó tạo ra cơ hội. Khi các giao thức có thể kết hợp được trưởng thành và khung pháp lý ổn định, thị trường có thể khai thác cho lợi suất Bitcoin ở cấp độ tổ chức có thể lên đến hàng trăm tỷ trong chu kỳ tới.

Khung triển khai tổ chức và hạ tầng on-chain

Triển khai Bitcoin để tạo lợi suất đòi hỏi nhiều hơn là chỉ có các giao thức cho vay. Tổ chức cần giải pháp lưu ký, dấu vết kiểm toán, tuân thủ quy định và các khung rủi ro minh bạch đáp ứng chuẩn ủy thác. Hạ tầng hỗ trợ các yêu cầu này đã thay đổi đáng kể trong năm 2025.

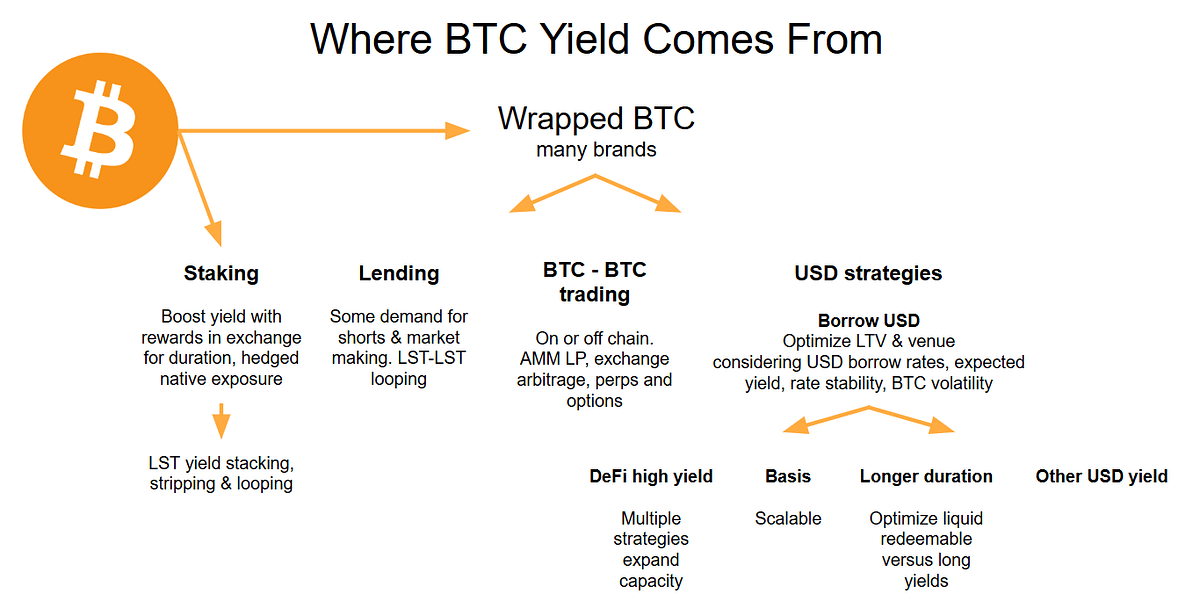

Cho vay on-chain là cơ chế triển khai trực tiếp và dễ hiểu nhất. Các giao thức cho vay thế chấp vượt mức như Aave, which holds nearly $44 billion in total value locked, cho phép tổ chức gửi Bitcoin – thường ở dạng wrapped BTC (wBTC) – và nhận lợi suất biến động từ bên đi vay. Lãi suất dao động 3–7% tùy theo mức sử dụng, với mức cao hơn khi nhu cầu vay tăng.

Cơ chế hoạt động khá đơn giản. Kho bạc doanh nghiệp gửi wBTC vào pool cho vay. Bên vay cần thanh khoản sẽ ký quỹ tài sản thế chấp trị giá 150–200% giá trị khoản vay. Smart contract tự động thanh lý vị thế thiếu tài sản thế chấp, bảo vệ bên cho vay. Tổ chức nhận lãi do bên vay trả, với lợi nhuận tính bằng Bitcoin. Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL bằng cách cung cấp vay không phí trong khi tối đa hóa lợi suất cho bên cho vay thông qua các chiến lược vault.

Kho bạc sinh lợi (yield-bearing treasuries) đại diện cho một cách tiếp cận có cấu trúc hơn. Thay vì tương tác trực tiếp với giao thức, tổ chức có thể triển khai Bitcoin thông qua các sản phẩm lợi suất được thiết kế riêng cho kho bạc doanh nghiệp. Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025, nhắm đến mức lợi suất ròng thường niên 4–8% tính bằng Bitcoin cho nhà đầu tư tổ chức ngoài Hoa Kỳ. Quỹ xử lý toàn bộ phức tạp vận hành – thực thi chiến lược, quản lý rủi ro, tuân thủ – trong khi nhà đầu tư chỉ cần đăng ký và quy đổi bằng BTC.

Các sản phẩm này đánh dấu một sự chuyển dịch đáng kể. Trước đây, kho bạc doanh nghiệp cần chuyên môn crypto nội bộ để tiếp cận lợi suất. Nay, các nhà quản lý tổ chức đóng gói việc triển khai Bitcoin thành giải pháp “chìa khóa trao tay” với cấu trúc quỹ quen thuộc, báo cáo hàng quý và giám sát ủy thác. The fund targets returns net of all fees and expenses, giúp hiệu quả trở nên minh bạch và có thể so sánh với sản phẩm thu nhập cố định truyền thống.

The distinction between fixed and variable yield models matters for risk management. Các chiến lược lợi suất biến đổi gắn lợi nhuận với điều kiện thị trường - lãi suất cho vay tăng khi nhu cầu cao, giảm trong các giai đoạn trầm lắng. Ngược lại, các sản phẩm lợi suất cố định cung cấp mức lợi nhuận được xác định trước thông qua các ghi chú cấu trúc hoặc chiến lược phái sinh không phụ thuộc vào tỷ lệ sử dụng. Fixed structures often use covered call writing or basis trading để tạo ra dòng thu nhập có thể dự đoán, dù thường giới hạn tiềm năng tăng giá nếu Bitcoin tăng mạnh.

Cơ sở hạ tầng hỗ trợ các chiến lược này ngày càng tinh vi. Các nhà cung cấp lưu ký như BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions với bảo mật tính toán đa bên (MPC), tuân thủ quy định và bảo hiểm. Các đơn vị lưu ký này đã giảm 80% các vụ xâm nhập thành công kể từ năm 2022 nhờ các đổi mới như mô-đun bảo mật phần cứng (HSM) và quản lý khóa phân tán.

Tuân thủ và kiểm toán không còn là yếu tố thứ yếu. Leading protocols integrate with global reporting standards like MiCA in the EU, đảm bảo các tổ chức đáp ứng các yêu cầu pháp lý đang phát triển. Kiểm toán hàng quý công bố bằng chứng dự trữ, khung quản trị sử dụng DAO đa chữ ký để quản lý các tham số giao thức, và tính minh bạch giao dịch cho phép giám sát theo thời gian thực tình trạng sức khỏe tài sản thế chấp.

Việc triển khai trong thế giới thực đang mở rộng nhanh chóng. Trong khi MicroStrategy (nay là Strategy) tiên phong trong việc tích lũy kho bạc Bitcoin, các doanh nghiệp khác đang chuyển sang triển khai chủ động. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative rõ ràng xem xét các chiến lược lợi suất như một phần trong khung quản lý kho bạc của mình. Thông báo tháng 3/2025 của GameStop rằng họ sẽ bổ sung Bitcoin vào dự trữ kho bạc thông qua phát hành trái phiếu chuyển đổi cho thấy ngay cả các nhà bán lẻ cũng đang khám phá cấu trúc tiếp xúc với Bitcoin.

Sự chuyển dịch từ tích lũy sang triển khai có lẽ thể hiện rõ nhất trong quá trình tiến hóa của Strategy. The company holds over 628,000 BTC as of July 2025, khiến nó trở thành doanh nghiệp nắm giữ Bitcoin lớn nhất thế giới. Trong khi phương thức cốt lõi của Strategy vẫn là mua vào thông qua huy động vốn, công ty đã bắt đầu khám phá các cơ chế tạo lợi suất. Its "$42/42" plan targeting $84 billion in capital raises through 2027 ngày càng tính đến các chiến lược triển khai có thể tạo ra lợi nhuận trên lượng nắm giữ khổng lồ của mình.

Yield Methods and Strategy Types

Các cơ chế tạo lợi suất Bitcoin được chia thành một số nhóm khác nhau, mỗi nhóm có hồ sơ rủi ro, yêu cầu vận hành và đặc tính lợi nhuận riêng.

Các chiến lược trung lập với thị trường mang lại lợi suất mà không có phơi nhiễm theo hướng giá Bitcoin. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, nắm bắt chênh lệch giá giữa hai vị thế. Trong điều kiện thị trường ổn định, chênh lệch này thường mang lại 5-10% lợi suất hàng năm. Chiến lược này là delta-neutral - nó thu lợi từ sự hội tụ giữa giá giao ngay và giá hợp đồng tương lai bất kể Bitcoin tăng hay giảm.

Việc thực thi đòi hỏi quyền truy cập cả thị trường giao ngay và sàn phái sinh. Một tổ chức có thể mua 10 triệu đô la Bitcoin giao ngay thông qua đơn vị lưu ký, sau đó bán khống hợp đồng tương lai với giá trị danh nghĩa tương đương trên các nền tảng như CME hoặc Binance. Khi hợp đồng tương lai gần đáo hạn, giá của nó hội tụ với giá giao ngay, và tổ chức thu về phần basis như lợi nhuận. Automated bots optimize rate capture, dù tốc độ thực thi là rất quan trọng để tránh trượt giá trong giai đoạn biến động.

Arbitrage lãi suất funding hoạt động tương tự nhưng sử dụng hợp đồng hoán đổi vĩnh viễn (perpetual swap) thay vì hợp đồng tương lai có ngày đáo hạn. In bull markets, perpetual swap longs pay shorts a funding rate, thường từ 2-5% mỗi năm. Các tổ chức mua dài Bitcoin giao ngay và bán khống hợp đồng vĩnh viễn, thu về khoản funding định kỳ. Chiến lược này cần được giám sát liên tục vì lãi suất funding có thể chuyển sang âm trong thị trường gấu, biến các giao dịch sinh lời thành vị thế thua lỗ.

Chiến lược covered call là cơ chế tạo lợi suất được các tổ chức nắm giữ Bitcoin áp dụng rộng rãi nhất. The approach involves holding Bitcoin while selling call options against those holdings, thu phí quyền chọn đổi lại việc giới hạn tiềm năng tăng giá nếu BTC vượt quá giá thực hiện. Bitcoin's historically high implied volatility - often exceeding 46% dẫn đến phí quyền chọn cao hơn nhiều so với tài sản truyền thống.

Cơ chế hoạt động khá đơn giản. Một kho bạc nắm giữ 100 BTC có thể bán quyền chọn mua với giá thực hiện cao hơn 10% so với giá hiện tại, đáo hạn trong 30 ngày. Nếu Bitcoin ở dưới giá thực hiện, tổ chức giữ toàn bộ phí quyền chọn - thường 2-3% giá trị vị thế mỗi tháng. Nếu Bitcoin tăng vượt giá thực hiện, vị thế sẽ bị thực hiện (bị call away), nhưng tổ chức vẫn có lợi nhuận từ mức giá thực hiện cộng với phí đã thu. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, cho thấy sự quan tâm mạnh mẽ từ tổ chức đối với chiến lược covered call để tạo lợi suất Bitcoin.

Điểm bất lợi là chi phí cơ hội. During strong bull markets, covered call strategies historically lag their underlying asset vì mức tăng bị giới hạn tại giá thực hiện. Một người nắm giữ Bitcoin đã bán quyền chọn mua với giá thực hiện 100.000 đô từ đầu năm 2024 sẽ bỏ lỡ phần tăng giá đáng kể khi BTC vượt qua mức đó. Các triển khai thận trọng sử dụng giá thực hiện out-of-the-money (cao hơn 5-15% so với giá hiện tại) để giữ lại một phần tiềm năng tăng giá trong khi vẫn thu được phí đáng kể.

Nhiều sản phẩm ETF hiện đóng gói chiến lược covered call cho nhà đầu tư cá nhân và tổ chức. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield thông qua việc bán lớp quyền chọn mua xếp tầng trên phần tiếp xúc Bitcoin. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns bằng cách kết hợp các vị thế dài tổng hợp với việc viết quyền chọn mua hàng tuần. Các sản phẩm này cho thấy những chiến lược quyền chọn tinh vi có thể được vận hành ở quy mô lớn cho mục đích triển khai của tổ chức.

Các chiến lược cho vay cấu trúc và vault đại diện cho những triển khai phức tạp hơn. Các DeFi option vault như Ribbon Finance tự động hóa việc thực thi covered call, dynamically selecting strike prices based on volatility and optimizing returns thông qua quản lý thuật toán. Yields range from 5-10% annually, với giao thức xử lý toàn bộ phức tạp vận hành bao gồm chọn giá thực hiện, cuộn vị thế, và thu phí.

Các vault bán quyền chọn bán (put-selling vault) hoạt động ngược lại - các tổ chức bán quyền chọn bán trên Bitcoin, thu phí trong khi chấp nhận nghĩa vụ mua BTC tại mức giá thực hiện thấp hơn nếu quyền chọn bị thực hiện. This strategy generates 4-8% yields và đồng thời có thể mua Bitcoin với giá chiết khấu trong các đợt điều chỉnh. Rủi ro là các tổ chức phải duy trì tài sản thế chấp bằng stablecoin tương đương với giá thực hiện, khóa chặt lượng vốn lẽ ra có thể được triển khai ở nơi khác.

Cho vay thế chấp bằng Bitcoin thông qua nền tảng CeFi mang lại lợi suất thận trọng hơn với hồ sơ rủi ro khác biệt. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields trên các khoản cho vay Bitcoin đối với bên vay tổ chức đã được thẩm định. Các nền tảng này phục hồi sau các cú sập CeFi năm 2022 bằng cách áp dụng yêu cầu tài sản thế chấp nghiêm ngặt hơn, quy trình thẩm định bên vay và tiêu chuẩn minh bạch phù hợp với nghĩa vụ ủy thác của tổ chức.

Đánh đổi giữa rủi ro và lợi nhuận là vấn đề nền tảng. Các chiến lược trung lập thị trường mang lại lợi suất thấp hơn (2-10%) nhưng phơi nhiễm chiều hướng giá tối thiểu. Covered call tạo ra thu nhập cao hơn (5-15%) nhưng giới hạn khả năng tăng giá. Cho vay trong DeFi có thể mang lại lợi suất hai chữ số nhưng bao hàm rủi ro hợp đồng thông minh và rủi ro đối tác. Các nhà phân bổ vốn tổ chức phải điều chỉnh việc lựa chọn chiến lược với nhiệm vụ của mình - quỹ hưu trí thận trọng có thể ưu tiên cho vay CeFi được quản lý, trong khi các kho bạc có khẩu vị rủi ro cao hơn có thể triển khai vào vault DeFi hoặc các chiến lược phái sinh.

Infrastructure, Risks and Compliance Challenges

Tạo lợi suất kéo theo sự phức tạp vận hành mà nhà đầu tư tổ chức không thể bỏ qua. Cơ sở hạ tầng hỗ trợ triển khai Bitcoin phải đáp ứng các yêu cầu nghiêm ngặt về lưu ký, bảo mật, tuân thủ và quản lý rủi ro - những tiêu chuẩn mà nhiều giao thức hướng đến bán lẻ không đạt được.

Lưu ký vẫn là yếu tố nền tảng. Các tổ chức không thể - và sẽ không - triển khai Bitcoin vào các giao thức yêu cầu họ từ bỏ quyền lưu ký hoặc làm lộ khóa riêng. Các nhà cung cấp hàng đầu sử dụng công nghệ tính toán đa bên (MPC) phân phối các mảnh khóa cho nhiều bên, đảm bảo không một thực thể đơn lẻ nào có thể đơn phương truy cập vào tài sản. MPC ngăn chặn hành vi trộm cắp nội bộ ngay cả khi một mảnh khóa bị xâm phạm, vì việc tái tạo khóa đầy đủ đòi hỏi nhiều bên độc lập phải phối hợp.

Kho lạnh, ví đa chữ ký và mô-đun bảo mật phần cứng (HSM) là xương sống của lưu ký cho tổ chức. Ví lạnh giữ khóa riêng ngoại tuyến và tách biệt hoàn toàn với kết nối internet, ngăn chặn các cuộc tấn công từ xa. Cơ chế phê duyệt đa chữ ký yêu cầu nhiều bên được ủy quyền cùng ký giao dịch, loại bỏ điểm lỗi đơn lẻ. HSM cung cấp khả năng bảo vệ mật mã chống giả mạo, bảo vệ khóa trước trộm cắp vật lý hoặc rủi ro nội bộ.

Tính kiểm toán và minh bạch là điều không thể thương lượng. Các nhà đầu tư tổ chức yêu cầu khả năng quan sát theo thời gian thực về sức khỏe tài sản thế chấp, rủi ro thanh lý và luồng tiền. Các giao thức hàng đầu công bố kiểm toán bằng chứng dự trữ hàng quý được bên thứ ba xác minh, đảm bảo dự trữ khớp với nghĩa vụ đang lưu hành. Toàn bộ dữ liệu đúc, đốt và giao dịch cần phải được xác minh công khai trên chuỗi, cho phép các tổ chức tự kiểm chứng khả năng thanh toán của giao thức mà không phải chỉ dựa vào công bố từ nhà vận hành.

Các kiểm soát quản trị giúp ngăn chặn giao dịch trái phép và quản lý rủi ro giao thức. Các DAO đa chữ ký cùng nhau quản lý thay đổi tham số, đảm bảo không một bên đơn lẻ nào có thể sửa đổi các biến số quan trọng như tỷ lệ thế chấp hoặc ngưỡng thanh lý. Các tổ chức yêu cầu khung quản trị chính thức với cơ chế khóa thời gian cho thay đổi tham số, cơ chế tạm dừng khẩn cấp và quy trình leo thang rõ ràng để xử lý sự cố bảo mật.

Tuân thủ quy định ngày càng phức tạp khi các khung pháp lý tiến hóa. Quy định Thị trường Tài sản Tiền mã hóa (MiCA) tại EU và hướng dẫn của Ủy ban Chứng khoán và Giao dịch (SEC) tại Mỹ thiết lập các tiêu chuẩn lưu ký, yêu cầu chống rửa tiền và nghĩa vụ báo cáo. Sở Dịch vụ Tài chính New York đã đưa ra các tiêu chuẩn cụ thể cho lưu ký tài sản số, yêu cầu các tổ chức chứng minh tuân thủ khung pháp lý trước khi cung cấp dịch vụ cho khách hàng tổ chức.

Rủi ro trong việc triển khai chiến lược sinh lợi với Bitcoin là đáng kể và phải được quản trị chủ động. Tái cầm cố – cho vay nhiều lần cùng một tài sản của khách hàng – vẫn là mối lo ngại trong cho vay tập trung. Các tổ chức phải xác minh rằng bên lưu ký duy trì dự trữ 1:1 và không tham gia tái cầm cố ngầm, điều có thể tạo rủi ro hệ thống trong giai đoạn căng thẳng.

Rủi ro vỡ nợ đối tác là rủi ro rõ ràng nhất. Nếu một nền tảng cho vay mất khả năng thanh toán, người gửi tiền có thể mất một phần hoặc toàn bộ Bitcoin bất kể thỏa thuận thế chấp. Đợt gia tăng tấn công hack tiền mã hóa năm 2024, với khoảng 2,2 tỷ đô la bị đánh cắp, cho thấy ngay cả các nền tảng tinh vi vẫn dễ bị tổn thương. Các tổ chức nên đa dạng hóa qua nhiều đơn vị lưu ký và giao thức, tránh rủi ro tập trung có thể dẫn đến thua lỗ thảm họa.

Sự lệch pha thanh khoản giữa tài sản và nợ phải trả có thể tạo áp lực trong giai đoạn biến động. Nếu một tổ chức gửi Bitcoin vào một giao thức cho vay với khả năng mua lại tức thời, nhưng giao thức lại cho vay các tài sản đó theo kỳ hạn cố định, sẽ xuất hiện lệch pha kỳ hạn. Trong các đợt rối loạn thị trường, giao thức có thể không có đủ thanh khoản để đáp ứng yêu cầu rút, buộc phải trì hoãn hoặc tạm dừng mua lại. Các tổ chức nên làm rõ điều khoản mua lại ngay từ đầu và duy trì dự trữ thanh khoản để đáp ứng nhu cầu vận hành.

Sự khác biệt giữa Bitcoin bọc (wrapped Bitcoin) và Bitcoin gốc quan trọng đối với đánh giá rủi ro. Wrapped Bitcoin (wBTC) chiếm phần lớn Bitcoin trong DeFi, hoạt động như một token ERC-20 trên Ethereum được bảo chứng 1:1 bằng Bitcoin thật do các đơn vị lưu ký như BitGo nắm giữ. Hơn 10 tỷ đô la wBTC đang lưu hành trên các giao thức dựa trên Ethereum, cho phép người nắm BTC truy cập vào cho vay, giao dịch và canh tác lợi suất trên Ethereum.

Mô hình wBTC dựa trên cấu trúc lưu ký liên minh trong đó nhiều tổ chức đóng vai trò thương nhân và đơn vị lưu ký. Mặc dù kiểm toán hàng quý xác minh bảo chứng 1:1, các tổ chức vẫn phải tin tưởng rằng bên lưu ký sẽ không quản lý sai dự trữ hoặc mất khả năng thanh toán. Sự tập trung này tạo thêm rủi ro mà Bitcoin gốc trên các giải pháp Layer 2 như Rootstock hoặc Lightning Network có thể tránh được, dù các hệ sinh thái đó có hạ tầng sinh lợi kém trưởng thành hơn nhiều.

Rủi ro hợp đồng thông minh áp dụng cho mọi triển khai DeFi. Ngay cả các giao thức đã được kiểm toán kỹ lưỡng cũng có thể tồn tại lỗ hổng bị kẻ xấu khai thác. Các tổ chức nên ưu tiên các giao thức có nhiều lần kiểm toán độc lập từ các công ty như OpenZeppelin, Spearbit và Cantina, chương trình săn lỗi (bug bounty) chủ động với mức thưởng sáu hoặc bảy chữ số cho việc tiết lộ lỗ hổng, và hồ sơ vận hành đã được chứng minh qua các giai đoạn căng thẳng.

Các khung tuân thủ và kiểm toán phải thỏa mãn ủy ban rủi ro của tổ chức. Lợi suất thực tế so với lợi suất hàm ý phải minh bạch – một số giao thức quảng cáo APY cao bao gồm phần thưởng token chứ không phải dòng tiền thực. Trượt giá, chi phí giao dịch và phí gas có thể bào mòn đáng kể lợi nhuận trong các chiến lược tần suất cao. Phân tích drawdown thể hiện mức lỗ tối đa trong điều kiện thị trường bất lợi giúp các tổ chức hiểu được kịch bản xấu nhất.

Thị trường lưu ký tiền mã hóa cho tổ chức được dự báo tăng trưởng với CAGR 22% lên 6,03 tỷ đô la vào năm 2030, được thúc đẩy bởi nhu cầu đối với các giải pháp được chứng nhận tuân thủ. Nhưng tăng trưởng phụ thuộc vào việc các nhà cung cấp hạ tầng giải quyết được các thách thức về rủi ro và tuân thủ ở quy mô lớn.

Ý Nghĩa Điều Này Đối Với Kho Bạc Doanh Nghiệp Và Phân Bổ Của Tổ Chức

Sự dịch chuyển từ nắm giữ thụ động sang triển khai chủ động làm thay đổi căn bản cách các thủ quỹ doanh nghiệp suy nghĩ về mức độ tiếp xúc với Bitcoin. Thay vì xem BTC đơn thuần là một hàng rào chống lạm phát hoặc một cơ hội tăng giá mang tính đầu cơ, kho bạc giờ có thể coi nó như vốn lưu động tạo ra lợi suất tương đương các tài sản thanh khoản khác.

Hãy xem xét một thủ quỹ doanh nghiệp đang quản lý 500 triệu đô la trong các tài sản tương đương tiền mặt. Truyền thống, nguồn vốn đó nằm trong các quỹ thị trường tiền tệ với lợi suất 4–5% hoặc thương phiếu ngắn hạn mang lại lợi nhuận dự đoán được. Giờ hãy tưởng tượng 10% danh mục đó – 50 triệu đô la – được phân bổ vào Bitcoin. Ở mức lợi suất bằng 0, BTC đó không tạo thu nhập mà còn phát sinh chi phí lưu ký. Nhưng nếu được triển khai vào một chiến lược sinh lợi thận trọng tạo 4–6% mỗi năm, vị thế này sẽ đóng góp đáng kể vào thu nhập kho bạc đồng thời vẫn duy trì mức độ tiếp xúc với Bitcoin.

Việc chuyển đổi kho bạc tài sản số thành vốn lưu động cho phép một số thay đổi chiến lược. Thứ nhất, Bitcoin có thể hoạt động trong các hợp đồng nhà cung cấp và thanh toán B2B. Các công ty hoạt động toàn cầu có thể định danh hợp đồng với nhà cung cấp bằng BTC, sử dụng hạ tầng thanh toán on-chain giúp giảm chi phí chuyển đổi ngoại tệ và thời gian thanh toán. Lợi suất tạo ra từ lượng Bitcoin dự trữ sẽ bù đắp rủi ro biến động khi nắm giữ một phần vốn lưu động bằng tài sản số.

Thứ hai, kho bạc có thể sử dụng Bitcoin làm tài sản thế chấp cho quản lý thanh khoản. Thay vì bán BTC để huy động tiền mặt – kích hoạt sự kiện chịu thuế và bỏ lỡ tiềm năng tăng giá trong tương lai – các công ty có thể dùng Bitcoin làm tài sản thế chấp cho các khoản vay stablecoin hoặc hạn mức tín dụng. Cho vay thế chấp vượt mức cho phép kho bạc tiếp cận 50–75% giá trị Bitcoin dưới dạng thanh khoản trong khi vẫn duy trì mức độ tiếp xúc dài hạn với BTC.

Thứ ba, triển khai chiến lược sinh lợi tạo ra tính linh hoạt trong phân bổ vốn. Một kho bạc kiếm được 5% mỗi năm từ lượng Bitcoin nắm giữ có thể tái đầu tư lợi nhuận đó vào hoạt động kinh doanh, mua lại cổ phiếu hoặc tích lũy thêm Bitcoin. Hiệu ứng lãi kép qua nhiều năm sẽ nâng cao đáng kể tổng lợi nhuận so với việc chỉ nắm giữ thụ động.

Sự chuyển dịch tâm lý cũng quan trọng không kém. Các CFO và hội đồng quản trị từng xem Bitcoin là công cụ đầu cơ giờ bắt đầu nhìn nhận nó như một tài sản sinh lợi. Dữ liệu khảo sát cho thấy 83% nhà đầu tư tổ chức có kế hoạch tăng phân bổ vào tiền mã hóa phản ánh sự tự tin ngày càng tăng rằng Bitcoin có thể đáp ứng nghĩa vụ ủy thác thay vì chỉ là một canh bạc ăn thua đủ. Triển khai chiến lược sinh lợi cung cấp chiếc cầu nối giữa sự nhiệt huyết của giới crypto-native và yêu cầu quản trị rủi ro của tổ chức.

Hành vi danh mục đầu tư thay đổi khi Bitcoin tạo ra thu nhập. Kho bạc có thể phân bổ tỷ trọng lớn hơn trong dự trữ cho BTC nếu họ có thể kiếm được lợi suất tương đương trái phiếu hoặc tín phiếu kho bạc. Một tỷ lệ phân bổ thận trọng 2–3% có thể mở rộng lên 5–10% nếu lợi nhuận điều chỉnh theo rủi ro biện minh cho mức độ tiếp xúc lớn hơn. [Dự báo của Bernstein về 330 tỷ đô la phân bổ Bitcoin từ doanh nghiệp vào]2030](https://www.fintechweekly.com/magazine/articles/corporate-crypto-treasuries-bitcoin-mainstream-adoption) giả định động lực này - khi hạ tầng lợi suất trưởng thành, khẩu vị của các tổ chức đối với Bitcoin sẽ tăng tương ứng.

Những tác động này vượt ra ngoài kho bạc doanh nghiệp để mở rộng sang các quỹ hưu trí, quỹ tài trợ và quỹ tài sản quốc gia. Các tổ chức này quản lý khối tài sản hàng nghìn tỷ USD theo những nhiệm vụ nghiêm ngặt, đòi hỏi đa dạng hóa, tạo lợi suất và bảo vệ rủi ro giảm giá. Tương quan của Bitcoin với các tài sản truyền thống, kết hợp với hạ tầng lợi suất đang trưởng thành, khiến nó ngày càng hấp dẫn cho mục tiêu đa dạng hóa danh mục. Family office hiện đã phân bổ 25% danh mục vào crypto, và các hồ bơi vốn tổ chức lớn hơn nhiều khả năng sẽ theo sau khi các khung tuân thủ được củng cố.

Triển vọng và tác động đối với bức tranh crypto

Quỹ đạo triển khai lợi suất Bitcoin cho thấy một số diễn biến có khả năng định hình lại thị trường crypto trong 3–5 năm tới.

Mở rộng hạ tầng là bước tiến gần nhất. Tổng giá trị khóa (TVL) của Bitcoin DeFi đã tăng 228% trong năm qua, nhưng con số đó vẫn chỉ chiếm một phần nhỏ trong tổng vốn hóa thị trường của Bitcoin. Khi các giao thức trưởng thành và việc chấp nhận từ tổ chức tăng tốc, TVL on-chain của Bitcoin có thể tăng từ hàng tỷ lên hàng trăm tỷ. Việc mở rộng này đòi hỏi cải thiện trải nghiệm người dùng, tối ưu phí gas trên các giải pháp Layer 2, và tiếp tục củng cố bảo mật thông qua kiểm toán và chương trình săn lỗi (bug bounty).

Đường cong lợi suất cho các sản phẩm dựa trên Bitcoin có thể xuất hiện khi thị trường trưởng thành. Hiện tại, lợi suất biến động mạnh tùy theo chiến lược, giao thức và điều kiện thị trường. Theo thời gian, dòng tiền tổ chức có thể tạo ra các cấu trúc kỳ hạn dự đoán được hơn – lãi suất cho vay Bitcoin 3 tháng, lợi suất giao dịch basis 6 tháng, lợi nhuận sản phẩm cấu trúc 1 năm. Những đường cong lợi suất này sẽ cung cấp sự minh bạch về định giá và cho phép xây dựng danh mục tinh vi hơn, sử dụng Bitcoin như một lựa chọn thay thế cốt lõi cho tài sản thu nhập cố định.

Khung pháp lý sẽ tiếp tục phát triển để xử lý riêng lợi suất Bitcoin. Hướng dẫn hiện tại chủ yếu tập trung vào lưu ký và giao dịch spot, nhưng khi các sản phẩm lợi suất dành cho tổ chức mở rộng, cơ quan quản lý nhiều khả năng sẽ giới thiệu các khuôn khổ riêng cho cho vay, phái sinh và sản phẩm cấu trúc. Quy định rõ ràng có thể thúc đẩy việc chấp nhận bằng cách loại bỏ sự bất định, dù các quy định quá hạn chế có thể đẩy hoạt động ra nước ngoài hoặc vào các cấu trúc kém minh bạch hơn.

Câu chuyện xung quanh chính Bitcoin đang dịch chuyển từ “lưu trữ giá trị” sang “tài sản thế chấp sinh lợi”. Bitcoin là hạ tầng, không phải vàng kỹ thuật số nắm bắt sự chuyển đổi này. Thay vì so sánh BTC với các tài sản tĩnh như kim loại quý, các tổ chức ngày càng xem nó như một hạ tầng linh hoạt, hỗ trợ cho vay, thanh toán, thế chấp và tạo lợi suất. Cách đóng khung này phù hợp hơn với cách thị trường vốn vận hành trong thực tế – tài sản nên tạo ra dòng thu nhập, không chỉ đơn thuần tăng giá.

Đối với mối quan hệ giữa DeFi và tài chính truyền thống, lợi suất Bitcoin tạo ra cây cầu đáng tin cậy nhất. Các nhà phân bổ vốn tổ chức hiểu rõ tài sản thế chấp, lãi suất và phần bù rủi ro. Họ cảm thấy thoải mái hơn nhiều khi cho vay Bitcoin với lãi suất 5% so với việc farm token quản trị trên các giao thức mờ ám. Khi hạ tầng Bitcoin DeFi áp dụng các tiêu chuẩn TradFi – dấu vết kiểm toán, khung tuân thủ, lưu ký được quản lý – ranh giới giữa tài chính on-chain và tài chính truyền thống trở nên kém ý nghĩa hơn. Vốn sẽ chảy đến nơi có lợi nhuận hiệu chỉnh rủi ro cao nhất.

Thị trường vốn có thể chứng kiến các công cụ mới được định danh bằng Bitcoin hoặc được thanh toán on-chain. Doanh nghiệp có thể phát hành trái phiếu chuyển đổi được hoàn trả bằng BTC. Các kho bạc nhà nước có thể chào bán tín phiếu định danh bằng Bitcoin. Hệ thống thanh toán cho thương mại quốc tế có thể chuyển sang đường ray thanh toán Bitcoin. Mỗi diễn biến này phụ thuộc vào việc hạ tầng lợi suất khiến Bitcoin đủ thanh khoản và đủ sinh lợi để hoạt động như tiền, thay vì chỉ là một tài sản.

Những tín hiệu then chốt cần theo dõi bao gồm việc ra mắt các chương trình lợi suất quy mô lớn dành cho tổ chức. Nếu một quỹ hưu trí lớn công bố các chiến lược lợi suất Bitcoin, điều đó hợp thức hóa cách tiếp cận này cho hàng trăm nhà đầu tư tổ chức khác. Nếu một quỹ tài sản quốc gia triển khai dự trữ Bitcoin vào các sản phẩm lợi suất cấu trúc, điều đó cho thấy ngay cả những hồ bơi vốn bảo thủ nhất cũng xem lợi suất BTC là chấp nhận được. Mỗi cột mốc sẽ hạ thấp rào cản cho làn sóng chấp nhận tổ chức tiếp theo.

TVL on-chain của các giao thức dựa trên Bitcoin đóng vai trò chỉ báo trực tiếp về hoạt động triển khai. Ước tính hiện tại cho thấy chưa đến 2% lượng Bitcoin đang hoạt động như vốn sinh lợi. Mức tăng lên 5–10% sẽ tương ứng với hàng trăm tỷ USD triển khai mới, nhiều khả năng kích hoạt cải tiến hạ tầng, cạnh tranh nén lợi suất và sự chấp nhận rộng rãi Bitcoin như một tài sản kho bạc hợp pháp.

Các khung pháp lý làm rõ phân loại lợi suất sẽ loại bỏ phần lớn sự bất định. Cho vay Bitcoin có phải là giao dịch chứng khoán không? Việc viết covered call có kích hoạt các yêu cầu đăng ký cụ thể không? Các sản phẩm lợi suất Bitcoin xuyên biên giới nên xử lý khấu trừ thuế như thế nào? Câu trả lời cho những câu hỏi này sẽ quyết định liệu việc triển khai lợi suất tổ chức vẫn là thị trường ngách hay trở thành thực hành tiêu chuẩn.

Mối quan hệ giữa biến động giá Bitcoin và việc tạo lợi suất tạo ra những động lực thú vị. Biến động cao làm tăng phí quyền chọn, khiến chiến lược covered call sinh lợi hơn. Biến động thấp khiến Bitcoin hấp dẫn hơn với vai trò tài sản thế chấp cho vay, có thể làm tăng nhu cầu vay và lãi suất cho vay. Mức độ biến động tối ưu cho lợi suất tổ chức có thể khác với mức tối ưu cho tăng giá, tạo ra sự căng thẳng giữa những người nắm giữ (hodler) tìm kiếm tối đa hóa upside và các yield farmer tối ưu hóa thu nhập.

Kết luận

Sự chuyển đổi của Bitcoin từ tài sản dự trữ nhàn rỗi sang hạ tầng vốn sinh lợi là một trong những diễn biến quan trọng nhất trong câu chuyện chấp nhận crypto ở cấp tổ chức. Giai đoạn một là tiếp cận, đã được giải quyết bởi ETF và lưu ký được quản lý. Lợi suất là giai đoạn hai, và hạ tầng để hỗ trợ nó hiện đã vận hành.

Đối với các nhà phân bổ vốn tổ chức, hàm ý rất rõ ràng. Nắm giữ Bitcoin không cần phải “nằm im”. Các chiến lược cho vay thận trọng, vị thế phái sinh trung lập thị trường và sản phẩm lợi suất cấu trúc cung cấp cơ chế tạo lợi nhuận so sánh được với tài sản thu nhập cố định truyền thống. Hồ sơ rủi ro khác nhau, và hạ tầng còn non trẻ hơn, nhưng các khối xây dựng cơ bản đã sẵn sàng.

Các giám đốc tài chính doanh nghiệp giờ có thể xem Bitcoin như vốn lưu động thay vì chỉ là khoản đặt cược đầu cơ. Lợi suất tạo ra bù đắp chi phí lưu ký, cung cấp đa dạng hóa danh mục và tạo tùy chọn cho việc phân bổ vốn. Khi nhiều công ty chứng minh triển khai thành công, mô hình này nhiều khả năng sẽ lan rộng trên các ngành và khu vực địa lý.

Những người tham gia thị trường nên theo dõi điều gì? Các thông báo chương trình lợi suất quy mô lớn dành cho tổ chức sẽ báo hiệu sự chấp nhận đại chúng. Tăng trưởng TVL on-chain trong các giao thức dựa trên Bitcoin sẽ cho thấy hoạt động triển khai thực tế. Khung pháp lý mang lại rõ ràng về cho vay, phái sinh và sản phẩm cấu trúc sẽ gỡ bỏ rào cản cho việc chấp nhận rộng hơn. Những chỉ báo này cùng nhau sẽ cho thấy liệu lợi suất Bitcoin vẫn là chiến lược ngách hay trở thành thực hành tiêu chuẩn ở cấp tổ chức.

Sự tiến hóa này quan trọng vì câu chuyện về Bitcoin định hình quỹ đạo chấp nhận của nó. Nếu BTC tiếp tục chủ yếu được xem là “vàng kỹ thuật số” – tĩnh, tăng giá, nhưng về cơ bản bất động – phân bổ tổ chức sẽ vẫn hạn chế. Các danh mục bảo thủ không nắm giữ nhiều tài sản không sinh lợi. Nhưng nếu Bitcoin được công nhận là hạ tầng sinh lợi, có khả năng tạo ra lợi nhuận dự đoán được, đã hiệu chỉnh rủi ro, thì thị trường tổ chức có thể tiếp cận được sẽ mở rộng đáng kể.

Giai đoạn tiếp theo của việc chấp nhận Bitcoin ở cấp tổ chức phụ thuộc vào việc triển khai lợi suất chứng minh được tính bền vững, khả năng mở rộng và tuân thủ. Các bằng chứng ban đầu cho thấy hạ tầng đang trưởng thành nhanh chóng, khẩu vị tổ chức mạnh mẽ, và các khung pháp lý đang tiến hóa để hỗ trợ việc tạo lợi suất tuân thủ. Đối với các tổ chức làm chủ được sự chuyển dịch này từ sớm, lợi thế chiến lược có thể là rất lớn.