Thị trường toàn cầu đã dành cả tuần để đi trên sợi dây giữa sự nhẹ nhõm và lo lắng. Quyết định giữ của tòa án kháng cáo Washington giữ cho các thuế quan “Ngày Giải phóng” của Tổng thống Trump còn tồn tại, tái tiêm rủi ro thương mại ngay khi các nhà đầu tư đang vui mừng trước bản in PCE của Mỹ mát mẻ và tháng tốt nhất của S&P 500 kể từ năm 2023. Trong khi Phố Wall xoay vận vào con chip AI theo triển vọng xuất sắc của Nvidia, tâm lý tại châu Á suy sụp: các chỉ số nhà máy gợi ý về một lần đọc dưới 50 khác cho PMI của Trung Quốc và chứng khoán Nhật Bản sụp đổ dưới lo ngại xuất khẩu ô tô.

Châu Âu đã xử lý cùng lúc một bất ngờ về lạm phát mạnh hơn dự kiến của Anh với đàm thoại về việc nới lỏng nhanh hơn từ BoE, điều này khiến bảng Anh giữ vững nhưng thời gian cắt giảm lãi suất lại mơ hồ. Hàng hóa cũng kể một câu chuyện hai đường: OPEC+ tiếp tục với một đợt tăng cung mới vào tháng 7, ngăn chặn sự bật lại của dầu thô, trong khi điểm yếu bán lẻ của Úc và dữ liệu chi tiêu mềm của Mỹ làm tăng hy vọng rằng giảm lạm phát toàn cầu vẫn còn cơ hội bền vững.

Cập nhật chứng khoán

Thị trường chứng khoán phản ứng trước cú sốc thuế quan & dữ liệu kinh tế hỗn hợp

-

Hoa Kỳ: S&P 500 tăng ≈1,9% trong tuần, đóng cửa ở mức 5,912, chỉ 3,8% dưới kỷ lục tháng Hai, được hỗ trợ bởi sức mạnh của chip AI ngay cả khi các tiêu đề về thuế quan gây ra biến động trong ngày. Mức tăng 9,6% của Nasdaq vào tháng Năm là tháng tốt nhất của nó từ năm 2023.

-

Châu Âu: FTSE 100 của London giảm ≈0,1% xuống còn 8,772, với các nhà bán lẻ như JD Sports sụp đổ vì lo ngại về phơi bày thuế quan, trong khi các tiện ích vượt trội nhờ vào dòng vốn phòng thủ.

-

Châu Á-Thái Bình Dương: Nikkei 225 của Nhật Bản giảm 1,3% trong tuần, kết thúc ở mức 37,965 sau khi các cổ phiếu công nghệ và ô tô bán tháo khi thuế quan của Mỹ được khôi phục.

-

Ấn Độ: Nifty 50 giảm 0,68% xuống còn 24,751, bị kéo xuống bởi các tên tuổi trong lĩnh vực ô tô khi các nhà đầu tư chốt lời sau đợt tăng điểm trong tháng Năm.

Những chuyển động đáng chú ý & sự kiện:

-

Người thắng: Chất bán dẫn của Hoa Kỳ (Nvidia +4% so với tuần trước) nhờ vào nhu cầu máy chủ AI.

-

Người thua: Các nhà sản xuất ô tô châu Á (Mazda −3,5%, Kia −3,8%) do cú sốc thuế quan.

-

Không có IPO lớn nào được định giá trong tuần này, nhưng các tiêu đề cải cách tài chính của Hoa Kỳ giữ cho các đường ống giao dịch thận trọng.

Kiểm tra hàng hóa

Dầu trôi gần $63 trong khi vàng nguội từ mức cao kỷ lục

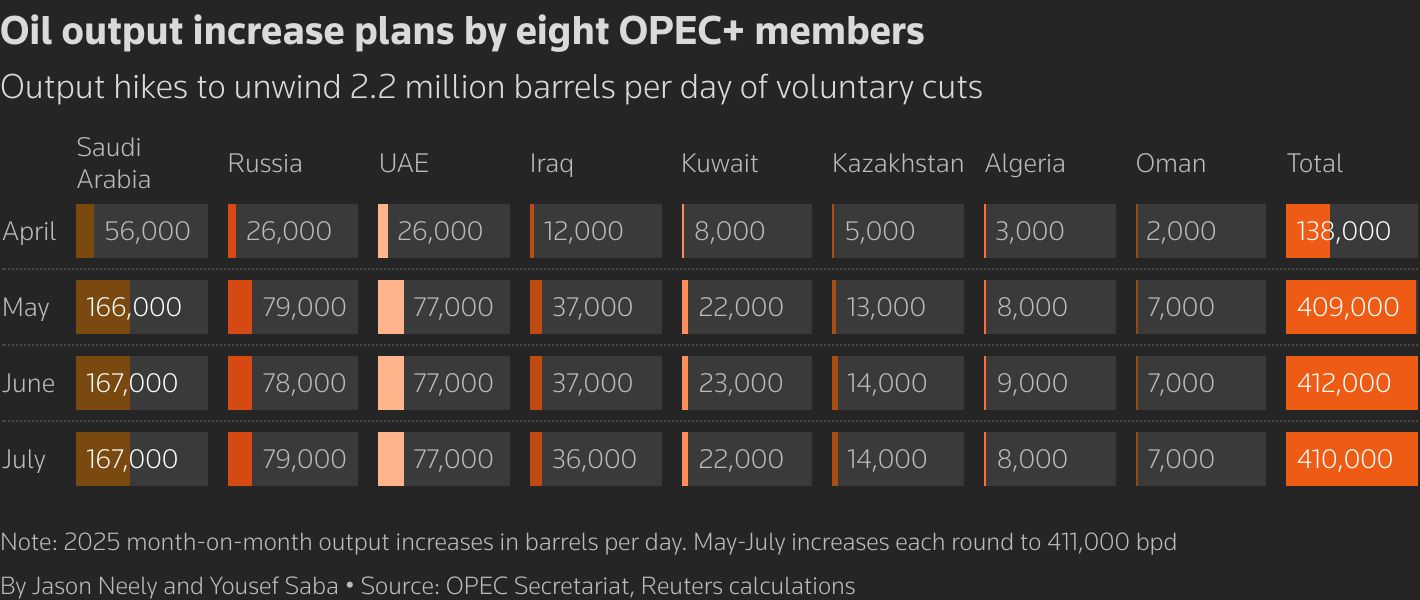

- Dầu thô: Các hợp đồng tương lai Brent kết thúc ở mức $62,78 /bbl, thấp hơn 0,9% trong tuần khi OPEC+ xác nhận một đợt tăng sản lượng 411 kb/d mới vào tháng 7, ưu tiên khối lượng hơn giá.

-

Vàng: Giá vàng giao ngay giảm xuống $3,289 /oz sau khi chạm mức $3,318 giữa tuần, phá vỡ chuỗi chiến thắng ba tuần khi đô la mạnh lên. Bạc giữ trên $33 /oz.

-

Kim loại công nghiệp & hàng rời: Các điểm chuẩn than nhiệt ở châu Á đạt mức thấp nhất trong bốn năm sau khi xuất khẩu của Indonesia giảm 12% YTD, gây bất lợi cho các nhà đầu tư LNG.

-

Các mức quan trọng được theo dõi: Brent $60 (hỗ trợ) / $66 (kháng cự); Gold $3,250 (hỗ trợ) / $3,400 (kháng cự).

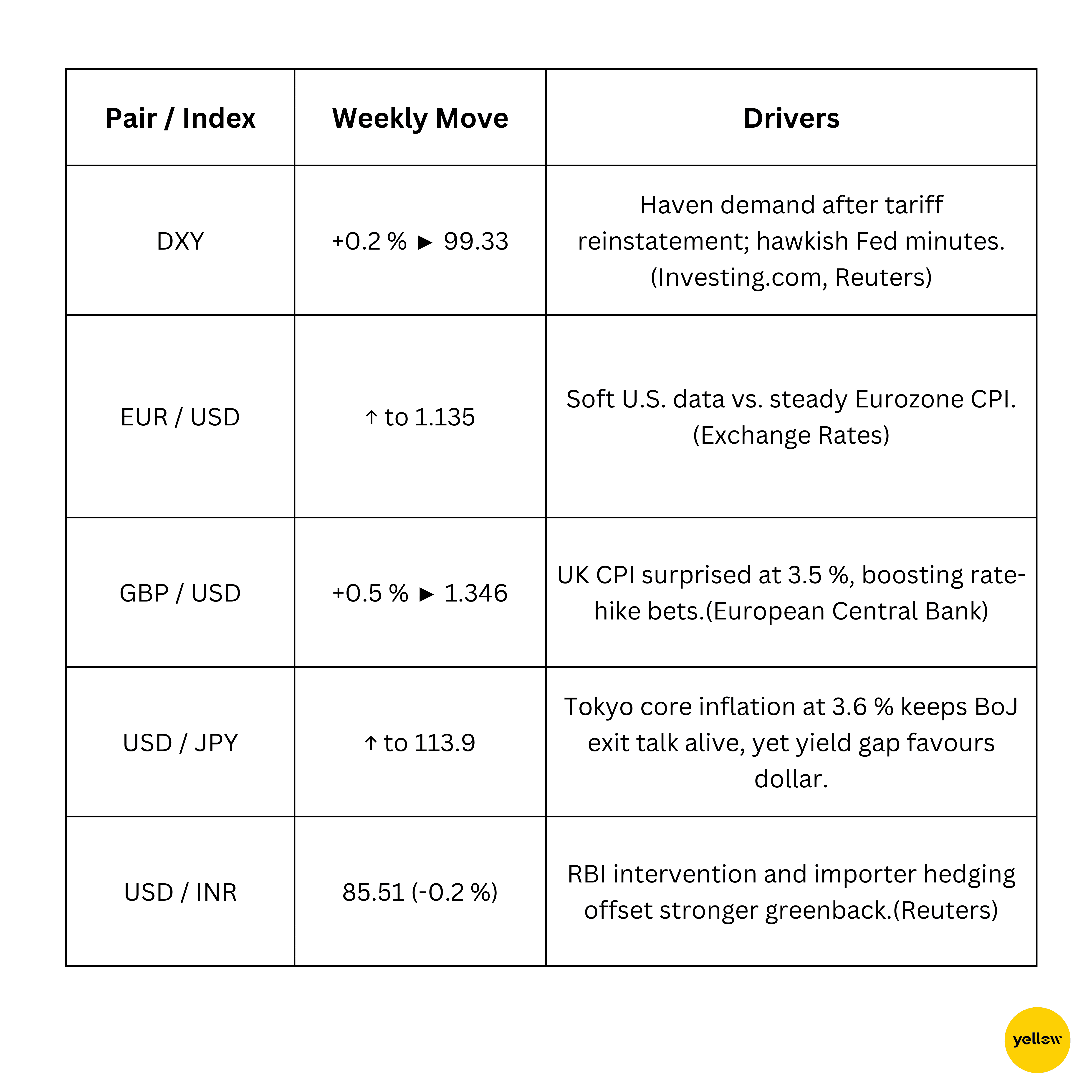

Tiêu điểm Tiền tệ & Forex

Chỉ số đô la tăng nhẹ; Bảng Anh nổi bật do CPI nóng của Vương quốc Anh

Lợi suất trái phiếu & Lãi suất

Lợi suất tăng dần sau thông điệp cứng rắn của Fed, ECB thận trọng

-

Trái phiếu chính phủ Hoa Kỳ: Lợi suất kỳ hạn 10 năm kết thúc tuần ở mức 4,41%, tăng ~6 điểm cơ bản, khi biên bản cho thấy thành viên FOMC ý thức về “những thách thức thương mại khó khăn” giữa lạm phát và việc làm.

-

Châu Âu: Trái phiếu Chính phủ Đức kỳ hạn 10 năm đóng cửa ngay trên 2,50%, không thay đổi nhiều khi lạm phát khu vực đồng Euro giữ ở mức 2,1%.

Crypto & Tài sản thay thế

Bitcoin giữ đường $104k; Altcoins dao động trước tiêu đề chính sách

-

Bitcoin (BTC): Giảm 2,1% trong tuần, nhưng hồi phục trên $104k sau khi thanh lý do thuế quan đã xóa sạch gần $1 tỷ trong các vị thế dài.

-

Ethereum (ETH): Trượt xuống $2,633 (-1,8% so với tuần trước) trước khi người mua bảo vệ ngưỡng hỗ trợ $2,600.

-

Câu chuyện vĩ mô: Bài phát biểu của Phó Tổng thống JD Vance tại Bitcoin 2025 và nỗ lực của Nhà Trắng đối với pháp luật stablecoin giữ cho tâm lý quy định mang tính xây dựng, hạn chế đà giảm.

Sự kiện toàn cầu & Xu hướng vĩ mô

Thuế quan làm mờ triển vọng thương mại; Tuyến lạm phát tách biệt

-

Ngân hàng trung ương Đài Loan trấn an thị trường rằng trái phiếu chính phủ Hoa Kỳ vẫn là một khoản đầu tư “lành mạnh” và vương miện tiền tệ dự trữ của đô la vẫn an toàn, làm mát những đồn đoán về một trật tự hậu đô la sắp xảy ra.

-

PMI sản xuất chính thức của Trung Quốc vẫn dưới mức 50 điểm, ở mức 49,5, nhấn mạnh sự phục hồi chưa đến mức và thúc đẩy kêu gọi hỗ trợ kích thích mới từ Bắc Kinh.

-

IMF cảnh báo rằng nợ toàn cầu tăng cao và những khoản nợ không rõ ràng ngoài hệ thống ngân hàng đe dọa thanh khoản trong thị trường trái phiếu chính phủ trị giá $80 nghìn tỷ, kêu gọi các nhà hoạch định chính sách tăng cường các biện pháp bảo vệ.

Lời kết

Nhìn qua các loại tài sản, sự biến động giá dường như là xoay vòng nhiều hơn là rút lui. Các nhà sản xuất chip, nhà thám hiểm năng lượng và phòng thủ đã thu hút luồng vốn, cho thấy rằng các nhà đầu tư không hoàn toàn từ bỏ rủi ro hoặc chấp nhận nó hoàn toàn. Xe hơi và các nhà xuất khẩu vẫn là áp lực, và PMI của Trung Quốc lũng đoạn là một vật cản khác cho các chu kỳ bán được trong quý tới. Các bản in vĩ mô gửi một thông điệp hỗn hợp: lạm phát tiêu đề đang giảm ở Hoa Kỳ, nhưng đọc cứng đầu ở Anh và Nhật Bản cảnh báo rằng quãng đường còn lại của hành trình giảm phát sẽ khó khỉêm nữa.

Giờ đây sự chú ý dồn vào báo cáo bảng lương phi nông nghiệp của Hoa Kỳ và công bố PMI chính thức của Trung Quốc vào tuần tới. Một báo cáo việc làm mềm cùng với lần đọc dưới 50 của Trung Quốc có thể gia tăng khả năng hỗ trợ tiền tệ đồng bộ, một kết quả mà các nhà đầu tư chứng khoán sẽ hoan nghênh. Ngược lại, bất kỳ sự ngạc nhiên nào về tăng trưởng việc làm hoặc lập trường cứng rắn của Fed có thể khiến đô la tiếp tục tăng, thắt chặt điều kiện tài chính toàn cầu ngay khi động lực lợi nhuận doanh nghiệp bắt đầu có dấu hiệu đạt đỉnh. Tóm lại, cơ hội vẫn tồn tại trong cơ sở hạ tầng AI, hàng hóa tuyển chọn và bảng cân đối chất lượng cao nhưng cũng có những cờ cảnh báo về thanh khoản và sai lầm chính sách.