Đề nghị mua lại PayPal trị giá 53 tỷ USD do Stripe và Advent International đưa ra đang được giới điều hành thanh toán và tiền mã hóa xem như tín hiệu cho thấy giai đoạn tiếp theo của thanh toán số sẽ do những công ty vừa có quy mô người dùng khổng lồ, vừa sở hữu hạ tầng crypto được thiết kế sẵn cho kiểm toán chi phối, theo hạ tầng sẵn sàng kiểm toán.

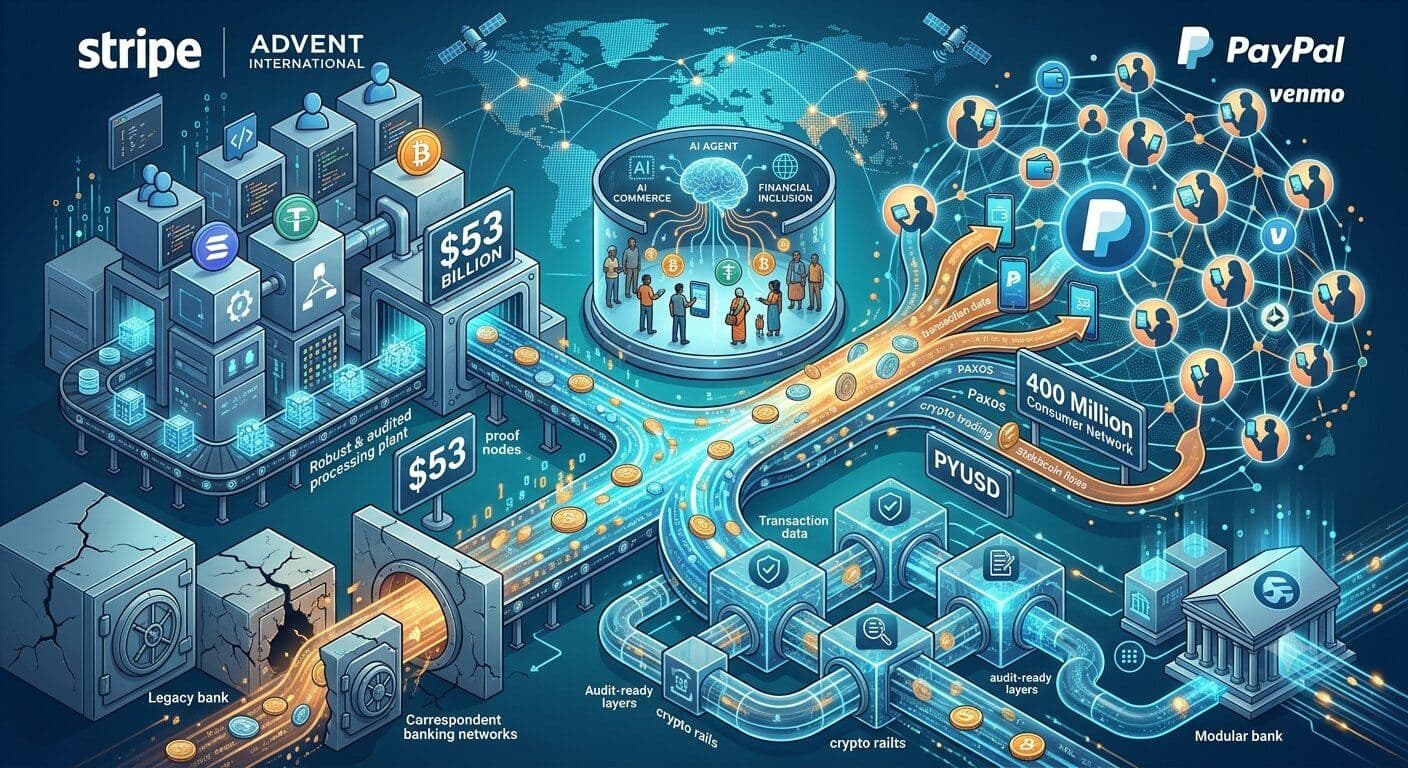

Theo hãng tin Reuters tường thuật, Stripe và Advent đã nộp đề nghị chung mua lại PayPal với giá 60,50 USD/cổ phiếu, định giá công ty ở mức hơn 53 tỷ USD. Mức giá này cao hơn 28% so với giá đóng cửa trước đó của PayPal và được hậu thuẫn bởi khoảng 50 tỷ USD cam kết tài trợ từ các ngân hàng. PayPal hiện chưa phản hồi đề xuất, theo nguồn tin của Reuters.

Nếu thành công, thương vụ sẽ kết hợp hạ tầng thiên về phía nhà bán hàng của Stripe với mạng lưới người dùng cá nhân của PayPal, hệ sinh thái Venmo và các sản phẩm crypto sẵn có. Nền tảng hợp nhất có thể xử lý khoảng 3.700 tỷ USD giao dịch mỗi năm, trong bối cảnh vốn hóa thị trường của PayPal đã rơi từ đỉnh gần 360 tỷ USD năm 2021 xuống chỉ khoảng 36 tỷ USD trước khi thông tin chào mua xuất hiện.

Với nhiều lãnh đạo trong ngành, cú rơi này không đơn thuần là câu chuyện cạnh tranh trong ô thanh toán online, mà phản ánh sự thay đổi sâu sắc trong kỳ vọng đối với các công ty thanh toán.

Trao đổi với Yellow.com, Joe David, CEO Nephos Group, cho rằng cú sụt giá của PayPal diễn ra trong lúc giao dịch xuyên biên giới và yêu cầu tuân thủ với crypto trở nên quá khó đối với các hệ thống cũ.

“Giá trị của PayPal từ 360 tỷ USD rơi xuống 36 tỷ USD không phải vì mọi người ngừng dùng thanh toán số, mà vì khung pháp lý quanh giao dịch xuyên biên giới và crypto đã trở thành thứ mà hệ thống cũ không được thiết kế để xử lý,” David nói.

Ông cho rằng Stripe đã sớm nhận ra sự dịch chuyển này và xây dựng theo hướng một môi trường thanh toán nơi bằng chứng tuân thủ quan trọng không kém tốc độ xử lý.

“Giá trị thực không nằm ở hiệu suất xử lý, mà ở chỗ bạn có một nền tảng có thể chứng minh ngay lập tức nguồn gốc và trạng thái tuân thủ của từng giao dịch – đúng thứ mà cơ quan quản lý giờ mong đợi,” David nhận định.

“Khoảng cách giữa ‘giao dịch đã xử lý’ và ‘giao dịch có thể bảo vệ được trước kiểm toán’ là nơi phần lớn ma sát trong fintech đang tồn tại, và thương vụ này là canh bạc cho bên nào thu hẹp khoảng cách đó nhanh nhất sẽ kiểm soát thập kỷ tiếp theo của thanh toán số.”

Crypto rails tiến sát trung tâm của thanh toán đại trà

Lớp hạ tầng crypto là lý do khiến đề nghị mua lại này được theo dõi sát sao ngoài phạm vi fintech truyền thống.

Stripe hoàn tất mua lại Bridge vào tháng 2/2025, qua đó sở hữu hạ tầng stablecoin phục vụ doanh nghiệp chuyển tiền toàn cầu. PayPal hiện đã cung cấp dịch vụ crypto thông qua PayPal và Venmo, với việc Paxos khẳng định một số hoạt động lưu ký, giao dịch và chuyển crypto cho các nền tảng này do Paxos Trust Company thực hiện. PYUSD cũng do Paxos phát hành, không phải PayPal hay Venmo.

PayPal quảng cáo với nhà bán hàng rằng chấp nhận PayPal đồng nghĩa kết nối với hơn 400 triệu tài khoản hoạt động. Độ phủ này, khi cộng với hạ tầng lập trình viên của Stripe và lớp stablecoin của Bridge, đang được một số lãnh đạo blockchain xem là “giải thưởng chiến lược” lớn nhất.

Stefan Deiss, đồng sáng lập kiêm CEO The Hashgraph Group, nhận định đề nghị mua lại cho thấy hạ tầng thanh toán đại trà đang hội tụ với các “đường ray” crypto trực diện hơn bao giờ hết.

“Đề nghị này phát đi tín hiệu rằng hạ tầng thanh toán đại trà đang hội tụ quanh các crypto rails theo cách lớn hơn rất nhiều so với trước đây,” Deiss nói.

Ông cho rằng một thực thể Stripe–PayPal hợp nhất sẽ kết nối một tập người dùng khổng lồ với khả năng tiếp cận Bitcoin thông qua tích hợp Paxos của PayPal, đồng thời gắn với hạ tầng stablecoin thông qua thương vụ Bridge của Stripe.

“Độ phủ như vậy sẽ bình thường hóa việc chấp nhận crypto ở quy mô đại chúng,” Deiss nhấn mạnh.

Việc chấp nhận Bitcoin (BTC) cũng có thể hưởng lợi nếu các tính năng giao dịch crypto sẵn có của PayPal được “đưa ra tiền tuyến” nhiều hơn nhờ hạ tầng merchant của Stripe. Trong cấu trúc đó, mô hình “developer-first” của Stripe cùng mức độ tin cậy người dùng dành cho PayPal có thể khiến việc chấp nhận crypto trở nên dễ dàng hơn với doanh nghiệp.

“Khi cả hai phía của giao dịch đều vận hành trên cùng một bộ đường ray có hỗ trợ crypto, bạn loại bỏ được phần lớn ma sát vốn luôn kìm hãm tốc độ phổ cập,” Deiss nói.

Dù vậy, cơ hội crypto cũng đi kèm lớp phức tạp về pháp lý và vận hành. Deiss dự báo thương vụ gần như chắc chắn sẽ bị soi kỹ dưới lăng kính chống độc quyền, trong khi khung quản lý stablecoin sẽ quyết định PYUSD và Bridge được vận hành thế nào dưới một mái nhà chung.

Đọc thêm: Các lãnh đạo dự báo AI sắp trở thành tác nhân kinh tế “chủ động”

Hội đồng Ổn định Tài chính (FSB) trong tháng này cho biết stablecoin vẫn chỉ chiếm một phần rất nhỏ trong tổng thanh toán xuyên biên giới toàn cầu – theo một số ước tính, chưa tới 0,2% tổng giá trị thanh toán xuyên biên giới năm 2025. Cùng báo cáo đó nhấn mạnh quy mô thanh toán xuyên biên giới toàn cầu khoảng 200.000 tỷ USD năm 2024, cho thấy mức độ chập chững của thanh toán bằng stablecoin dù mức độ quan tâm trong ngành đang tăng.

Cục Dự trữ Liên bang Mỹ cũng nhận định stablecoin thanh toán có thể giảm bớt một số ma sát trong giao dịch xuyên biên giới nhờ chi phí thấp hơn so với việc mở chi nhánh ở nước ngoài hoặc dựa vào mạng lưới ngân hàng đại lý, đồng thời cảnh báo tăng trưởng của chúng có hệ quả đối với chính sách tiền tệ và thanh khoản hệ thống ngân hàng.

Ngân hàng đối mặt bài kiểm tra “khóa chặt nhà cung cấp”

Với các ngân hàng và đơn vị xử lý giao dịch, đề nghị mua PayPal đặt ra một vấn đề khác: phụ thuộc hạ tầng.

Julian Farley, giám đốc kinh doanh phụ trách Anh và châu Âu tại BPC, cho rằng thương vụ không chỉ xoay quanh việc gom thị phần, mà còn buộc các tổ chức tài chính phải xem lại cách họ nghĩ về nền tảng đang phụ thuộc.

“Thương vụ Stripe–PayPal đặt ra một câu hỏi kiến trúc cho ngân hàng và các bộ xử lý giao dịch, vượt ra ngoài chuyện hợp nhất thị trường,” Farley nói.

Ông chỉ ra việc kết hợp giữa một công ty thanh toán và một quỹ private equity như Advent khiến các tổ chức đang phụ thuộc vào Stripe hoặc PayPal đối mặt thêm một lớp bất định.

“Khi hai nền tảng thanh toán lớn sáp nhập, bạn đưa vào hệ thống một lớp phức tạp mới trong khâu ra quyết định: một công ty thanh toán và một quỹ private equity với hệ động lực và khung thời gian khác nhau,” Farley phân tích.

Điều này có thể tác động đến định hướng sản phẩm, mô hình giá, lộ trình tích hợp. Với ngân hàng, bộ xử lý và các nhà bán lẻ lớn, câu hỏi là liệu hệ thống thanh toán nội bộ của họ có đủ linh hoạt để thích ứng nếu cấu trúc sở hữu và ưu tiên chiến lược thay đổi.

“Vấn đề không phải là hợp nhất có xảy ra hay không – gần như chắc chắn sẽ xảy ra – mà là kiến trúc thanh toán của bạn có kịp thích ứng khi cấu trúc sở hữu đổi thay và ưu tiên chiến lược dịch chuyển,” Farley nói.

Theo ông, những ngân hàng đang ngầm giả định rằng mình “khóa chặt” được nhà cung cấp hiện đối mặt với một bài stress test thực sự. Các tổ chức có kiến trúc mô-đun, linh hoạt sẽ ở thế thuận lợi hơn so với những bên gắn chặt vào một nhà cung cấp thanh toán duy nhất.

Thương mại AI và tài chính toàn diện bước vào “phép tính thương vụ”

Đề nghị mua lại được đưa ra trong bối cảnh PayPal đang cố định vị lại mình cho kỷ nguyên thương mại do AI dẫn dắt.

Tháng 10/2025, PayPal ra mắt các dịch vụ thương mại “agentic”, cho biết giải pháp Agent Ready sẽ cho phép các nhà bán lẻ hiện hữu chấp nhận thanh toán trên những “bề mặt AI” mới mà vẫn giữ được khả năng chống gian lận, bảo vệ người mua và xử lý tranh chấp. PayPal khẳng định các sản phẩm thương mại AI được thiết kế giúp doanh nghiệp bán hàng xuyên suốt các trải nghiệm do agent chi phối và nhận thanh toán nguyên bản ngay trong các kênh AI.

David Sherman, chiến lược gia về AI và tài chính toàn diện tại io.net, nhận định đề nghị của Stripe–Advent có thể tăng tốc khả năng tiếp cận dịch vụ tài chính số nếu lớp hạ tầng tiếp theo được xây dựng với các thị trường chưa được phục vụ làm trọng tâm.

“Đề nghị Stripe–Advent mua PayPal đánh dấu một điểm gãy thú vị của thanh toán số, có thể tăng tốc tài chính toàn diện cho 1,4 tỷ người trưởng thành chưa có tài khoản ngân hàng trên thế giới,” Sherman nói.

Ngân hàng Thế giới cũng ước tính hiện có khoảng 1,4 tỷ người lớn trên toàn cầu vẫn chưa tiếp cận hệ thống ngân hàng, trong khi dịch vụ tài chính số có thể giảm chi phí và mở rộng khả năng tiếp cận cho nhóm yếu thế và doanh nghiệp nhỏ.

Theo Sherman, quá trình tái cấu trúc ngành đang mở ra không gian cho những lớp hạ tầng phục vụ nhóm người dùng như người nhận kiều hối, người dùng tiền di động (mobile money) và các tiểu thương tại thị trường mới nổi.

“Người mẹ đơn thân ở Lagos sống bằng tiền di động để nhận kiều hối, hay người bán hàng nhỏ lẻ ở nông thôn Ấn Độ dựa vào ví điện tử – đó là những người sẽ hưởng lợi từ làn sóng hạ tầng mới đang được xây dựng ngay lúc này,” ông nói.

Ông liên hệ định hướng AI của PayPal với bức tranh rộng hơn về cách dịch vụ tài chính có thể được phân phối trong tương lai. Khi các nền tảng truyền thống tối ưu hóa lại hoạt động, điện toán phân tán và hạ tầng phi tập trung có thể kéo giảm chi phí triển khai công cụ tài chính dùng AI tại những thị trường trước đây bị coi là quá đắt đỏ để phục vụ.

“Đây không chỉ là lý thuyết,” Sherman nhấn mạnh. “Nguồn lực điện toán phân tán đang thực sự giúp các định chế tài chính triển khai công cụ dùng AI tại các thị trường trước đây quá tốn kém để tham gia.”

Đến thời điểm này, đề nghị mua PayPal vẫn chưa trở thành giao dịch đã được các bên đồng thuận. PayPal chưa công khai chấp nhận đề nghị, và khâu rà soát pháp lý sẽ là một rào cản lớn nếu đàm phán tiến xa hơn.

Bài tiếp theo: Nhà giao dịch crypto tìm cách đặt cược vào giải độc đắc Mega Millions 672 triệu USD