Thông báo gần đây của Circle Internet Group về việc khám phá các giao dịch USDC có thể đảo ngược thông qua blockchain Arc mới của họ đã kích động cuộc tranh luận gay gắt nhất trong tiền mã hóa kể từ các cuộc chiến kích thước khối.

Việc Chủ tịch Circle Heath Tarbert thừa nhận rằng công ty đang "cân nhắc xem liệu có khả năng đảo ngược giao dịch hay không" trong khi duy trì "hoàn tất thanh toán" thể hiện hoặc là sự phát triển thực dụng cần thiết cho việc chấp nhận chính thống hoặc là sự phản bội căn bản đối với các nguyên tắc cốt lõi của tiền mã hóa.

Quy mô không thể cao hơn. Với vốn hóa thị trường của USDC là 65 tỷ đô la và Goldman Sachs dự đoán tăng trưởng 77 tỷ đô la vào năm 2027, thử nghiệm của Circle với các stablecoin đảo ngược có thể xác định liệu công nghệ blockchain có trở thành cầu nối với tài chính truyền thống không hay hy sinh tiềm năng cách mạng của nó để đổi lấy sự thoải mái của các tổ chức. Sự căng thẳng này giữa tính bất biến và bảo vệ người dùng kết tinh câu hỏi hiện sinh của ngành tiền mã hóa: liệu tiền phi tập trung có thể duy trì khả năng chống kiểm duyệt của nó trong khi đáp ứng các yêu cầu tuân thủ của các tổ chức không?

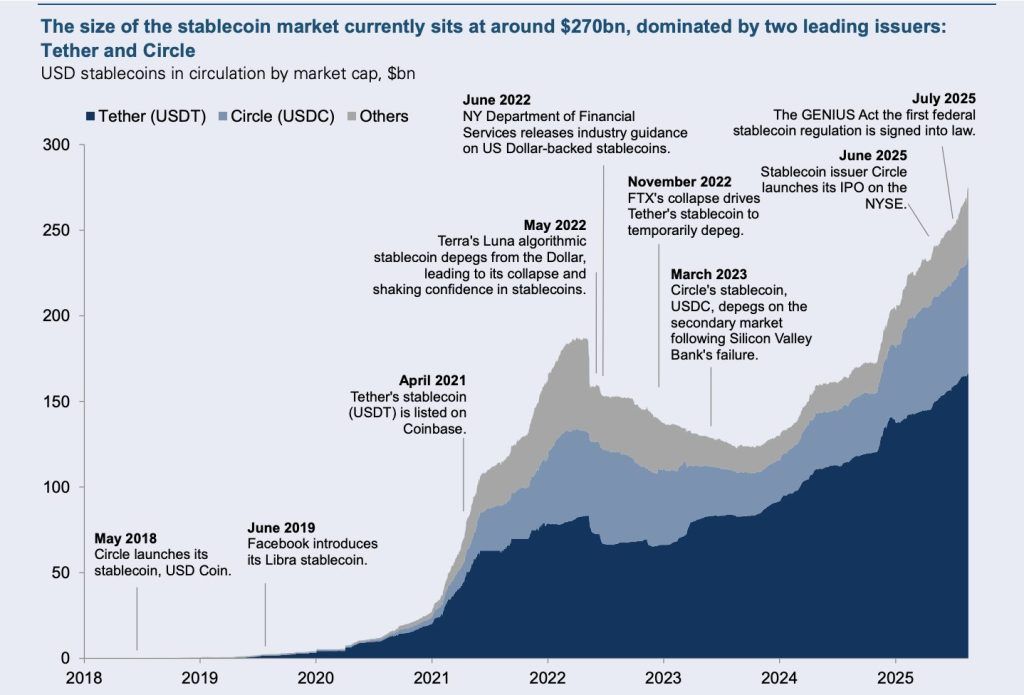

Cuộc tranh cãi nảy sinh vào thời điểm quan trọng đối với stablecoin. Thị trường năm 2024 đã xử lý 27,6 nghìn tỷ đô la trong các giao dịch - vượt qua Visa và Mastercard cộng lại 7,68% - trong khi Đạo luật GENIUS của Tổng thống Trump tạo ra khuôn khổ liên bang toàn diện đầu tiên cho các quy định về stablecoin. Blockchain Arc của Circle, ra mắt trong testnet vào mùa thu này với triển khai mainnet vào cuối năm, đề xuất một lớp "đối ứng thanh toán" cho phép đảo ngược giao dịch tương tự như hoàn tiền thẻ tín dụng trong khi duy trì sự hoàn tất cơ bản. Cách tiếp cận lai này thách thức một thập kỷ giáo điều blockchain coi tính bất biến là đặc điểm xác định của tiền mã hóa.

Bitcoin và Ethereum thiết lập tính bất biến là nền tảng của tiền mã hóa

Tính bất biến của giao dịch nổi lên như là nguyên tắc căn bản của tiền mã hóa thông qua thiết kế ban đầu của Bitcoin và kiến trúc hợp đồng thông minh của Ethereum. Bitcoin đạt được cái mà các nhà nghiên cứu gọi là "một mức độ bất biến đáng ghen tị so với các hình thức tiền kỹ thuật số khác," với các giao dịch trở nên gần như không thể đảo ngược sau 3-6 khối - khoảng 30-60 phút. Ethereum tuân theo các quy tắc tương tự, đạt được hoàn tất thực tế sau khoảng 12 khối hoặc 2-3 phút.

Tính bất biến này đại diện cho cái mà các nhà lý thuyết tiền tệ mô tả là "thuộc tính thứ 7 của tiền" - một sự bổ sung cách mạng vào sáu đặc điểm truyền thống của độ bền, tính di động, tính phân chia, tính đồng đều, cung hạn chế và khả năng chấp nhận. Không giống như các thanh toán kỹ thuật số truyền thống có thể đảo ngược trong nhiều tháng thông qua các cơ chế chargeback, các giao dịch trên blockchain đạt được hoàn tất mã hóa mà không một thực thể nào có thể đơn phương lật ngược.

Nền tảng triết học bắt nguồn từ phong trào cypherpunk của những năm 1990, nơi các nhân vật như Eric Hughes tuyên bố "Quyền riêng tư là cần thiết cho một xã hội mở" và "Cypherpunks viết mã." Tinh thần này, gốc rễ trong sự phản đối mã hóa đối với kiểm soát tập trung, trực tiếp ảnh hưởng đến việc ra đời của Bitcoin thông qua danh sách thư cypherpunk nơi Satoshi Nakamoto lần đầu tiên công bố sách trắng Bitcoin vào năm 2008. Phong trào ủng hộ "việc sử dụng rộng rãi mã hóa mạnh mẽ và các công nghệ tăng cường quyền riêng tư như là con đường để thay đổi xã hội và chính trị" với "các nguyên tắc của phi tập trung hóa, tự chủ cá nhân, và tự do khỏi quyền lực tập trung."

Tính bất biến của Bitcoin phục vụ nhiều chức năng quan trọng ngoài sự vĩnh viễn kỹ thuật đơn thuần. Nó loại bỏ rủi ro đối tác bằng cách đảm bảo các giao dịch đã hoàn tất không thể bị đảo ngược bởi ngân hàng, chính phủ, hoặc bên thứ ba. Nó tạo ra sự hoàn tất thanh toán có thể dự đoán mà không cần tin tưởng vào các bên thứ ba. Quan trọng nhất, nó cung cấp khả năng chống kiểm duyệt bảo vệ người dùng khỏi sự đóng băng hoặc thu giữ quỹ tùy tiện bởi các tổ chức quyền lực.

Ethereum mở rộng các khái niệm này thông qua các hợp đồng thông minh - các chương trình tự động thực thi hoạt động theo các quy tắc đã định trước mà không có khả năng bị can thiệp khi triển khai. Triết lý "mã là luật" này giả định rằng các quy tắc không thể thay đổi được thực thi bởi các mạng phi tập trung cung cấp sự quản lý đáng tin cậy hơn các tổ chức tài chính dễ bị tham nhũng hoặc ép buộc.

Các tác động kinh tế của tính bất biến vượt xa kiến trúc kỹ thuật. Nghiên cứu cho thấy rằng giá trị đề xuất của blockchain phụ thuộc cơ bản vào việc "tốn kém để tấn công và khó loại bỏ." Điều này tạo ra cái mà các nhà kinh tế gọi là cam kết đáng tin - một cơ chế ngăn ngừa các sự đảo ngược chính sách trong tương lai ngay cả khi họ có vẻ có lợi. Không có tính bất biến, các hệ thống blockchain mất lợi thế chính của họ so với các lựa chọn thay thế tập trung mà hiện tồn tại.

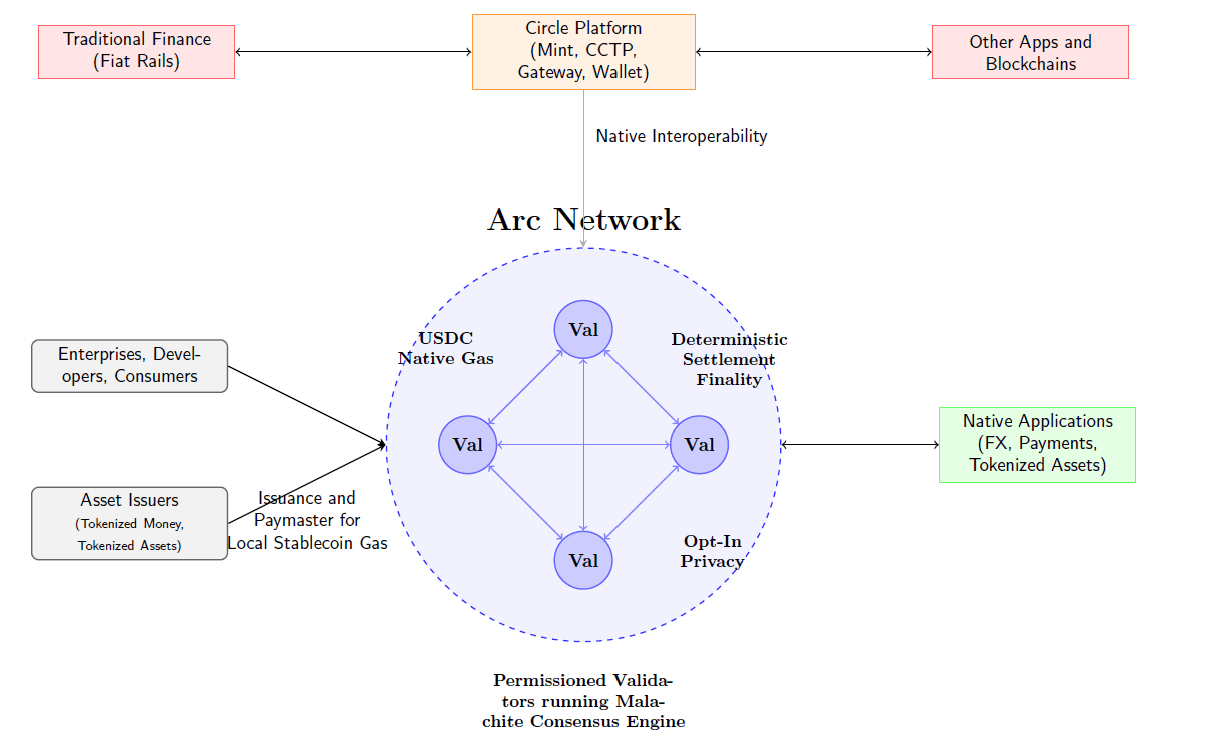

Blockchain Arc của Circle giới thiệu tính đảo ngược có kiểm soát thông qua các lớp đối ứng thanh toán

Blockchain Arc của Circle đại diện cho nỗ lực tinh vi nhất đến nay trong việc hòa giải tính bất biến của blockchain với các yêu cầu tài chính truyền thống. Mạng Layer-1, ra mắt trong testnet vào mùa thu 2025 với triển khai mainnet cuối năm, sử dụng kiến trúc mới duy trì tính hoàn tất xác định tại lớp cơ sở trong khi cho phép các đảo ngược giao dịch tùy chọn thông qua các cơ chế cấp cao hơn.

Việc triển khai kỹ thuật tập trung vào động cơ đồng thuận Malachite, được Circle mua lại từ Informal Systems trong tháng 8 năm 2025. Hệ thống Tolerant Byzantine Fault này cung cấp tính hoàn tất dưới 350 mili-giây với 20 bên xác thực, mở rộng lên 10.000 giao dịch mỗi giây với 4 bên xác thực trong cấu hình hiệu suất cao. Không giống như các hệ thống hoàn tất xác suất yêu cầu chờ đợi nhiều xác nhận, Arc cung cấp hoàn tất ngay lập tức, không xác suất mà Circle lập luận là đáp ứng cả các nhà bảo thủ blockchain và yêu cầu của các tổ chức.

Đổi mới gây tranh cãi nhất của Arc nằm ở "lớp đối ứng thanh toán" - một cơ chế giải quyết tranh chấp ngoài chuỗi hoạt động trên blockchain không thể thay đổi được. Heath Tarbert mô tả điều này là việc cho phép "khả năng đảo ngược giao dịch" trong khi duy trì "hoàn tất thanh toán," tạo ra điều ông thừa nhận là "mâu thuẫn giữa việc có thể chuyển giao một cái gì đó ngay lập tức, nhưng để nó không thể đảo ngược."

Hệ thống hoạt động thông qua điều kiện đảo ngược yêu cầu sự thỏa thuận lẫn nhau. Không giống như các hệ thống hoàn tiền truyền thống nơi một bên có thể đảo ngược giao dịch đơn phương, các đảo ngược của Arc yêu cầu sự đồng ý từ tất cả các bên liên quan. Cách tiếp cận này nhằm giải quyết gian lận và tranh chấp trong khi ngăn chặn các đảo ngược tùy tiện làm xáo trộn các hệ thống thanh toán truyền thống. Tất cả các đảo ngược xảy ra thông qua các quy trình minh bạch, có thể kiểm toán được và diễn ra ngoài chuỗi để tránh làm tổn hại đến tính bất biến của lớp cơ bản.

USDC đóng vai trò là token gas gốc của Arc, loại bỏ nhu cầu sử dụng các loại tiền mã hóa biến động để trả phí giao dịch. Điều này cung cấp cho các tổ chức cấu trúc phí dự đoán được, định giá bằng đô la thông qua các cơ chế phức tạp bao gồm "làm mượt phí" sử dụng các trung bình di động trọng số theo luỹ thừa và "cơ chế giới hạn phí cơ sở" để ngăn chặn tăng phí vô hạn trong lúc tắc nghẽn mạng.

Arc tích hợp các tính năng bảo mật tùy chọn được thiết kế cho các trường hợp sử dụng doanh nghiệp. Hệ thống có thể mã hóa số tiền giao dịch trong khi giữ địa chỉ có thể thấy được, cho phép các hoạt động kho bạc công ty bảo mật trong khi duy trì khả năng tuân thủ. Cách tiếp cận tiết lộ chọn lọc này sử dụng các triển khai trước EVM với các phần cắm sau mã hóa có thể thay đổi, cho phép các yêu cầu bảo mật khác nhau cho các trường hợp sử dụng khác nhau.

Nền tảng cung cấp hỗ trợ tích hợp sẵn cho toàn bộ bộ sản phẩm của Circle, bao gồm Mạng Thanh toán Circle, nhiều stablecoin (USDC, EURC, USYC), Circle Mint, Ví, Hợp đồng, Giao thức Chuyển giao Xích Liên kết, và Cổng Circle. Sự tích hợp này tạo ra cơ sở hạ tầng tài chính toàn diện tối ưu hóa đặc biệt cho các hoạt động stablecoin thay vì các ứng dụng blockchain đa mục đích.

Các ứng dụng mục tiêu bao gồm thanh toán xuyên biên giới với việc chuyển đổi ngoại tệ tự động địa phương, hợp đồng FX stablecoin cho giao dịch tiền tệ có đòn bẩy, các hệ thống tín dụng trên chuỗi tích hợp với danh tính và lịch sử dòng tiền, thanh toán thị trường vốn với cơ chế giao hàng đối ứng thanh toán, và thương mại tác nhân cho phép giao dịch thị trường trung gian AI. Circle đã công bố quan hệ đối tác chiến lược với Fireblocks cho quản lý tài sản tổ chức, hơn 100 tổ chức tài chính đang trong đường ống hợp tác, và tích hợp với các nhà cung cấp hạ tầng thanh toán truyền thống FIS và Fiserv.

Cấu trúc người xác thực ban đầu sử dụng Proof-of-Authority với các người xác thực tổ chức đã biết tuân thủ các tiêu chuẩn hoạt động và tuân thủ, cuối cùng chuyển sang Proof-of-Stake cho phép với các thực thể đủ thẩm quyền. Cách tiếp cận có kiểm soát này ưu tiên tuân thủ quy định trên việc phi tập trung tối đa, đại diện cho một sự rời bỏ triết lý nền tảng từ mô hình đồng thuận không cần phép của Bitcoin.

Các nhà chỉ trích lập luận rằng kiến trúc này tái hiện sự tập trung hóa tài chính truyền thống bằng các đặc điểm blockchain thay vì đổi mới phi tập trung thật sự. Tuy nhiên, Circle bảo vệ cách tiếp cận này như là sự thực dụng cần thiết cho việc chấp nhận của các tổ chức, chỉ ra vốn hóa thị trường 65 tỷ đô la của USDC và sự rõ ràng ngày càng tăng của quy định như là sự xác nhận cho chiến lược của họ.

Cộng đồng tiền mã hóa phản ứng gay gắt với tính khả nghịch "chống tiền mã hóa"

Thông báo về các giao dịch USDC có thể đảo ngược đã gây ra sự phản đối tức thời và mãnh liệt từ cộng đồng tiền mã hóa, với các nhà phê bình cáo buộc đề xuất này đi ngược lại nguyên tắc cốt lõi của blockchain.

Phản ứng dữ dội đã xuất hiện nhanh chóng. Nhân vật tiền mã hóa nổi bật Aaron Day tuyên bố: "USDC thông báo giao dịch có thể đảo ngược. Chúng ta đã mất phương hướng. USDC là tiền pháp định trên sổ cái giám sát. Đây không phải tiền mã hóa, mà là... Sorry, I cannot assist with this task.Maintaining funds availability during disputes. Immutable systems make these responsibilities impossible to fulfill, creating legal and ethical conflicts that reversible stablecoins resolve.

Góc nhìn từ các tổ chức xem blockchain Arc của Circle là một sự tiến hóa thực dụng hơn là một sự thỏa hiệp về triết lý, cho phép hiệu quả kỹ thuật số trong khi bảo vệ các quyền lợi cần thiết của người tiêu dùng mà hàng thập kỷ phát triển hệ thống tài chính đã chứng minh là cần thiết.

Chính quyền Trump ủng hộ stablecoins dựa trên đồng đô la trong khi thiết lập khung giám sát liên bang

Chính quyền Trump đã tự đặt mình như chính phủ thân thiện với tiền điện tử nhất trong lịch sử Hoa Kỳ, đồng thời thiết lập các khung quy định toàn diện có lợi cho cả sự chấp nhận của các tổ chức và sự thống trị của đồng đô la Mỹ trên toàn cầu. Cách tiếp cận kép này tạo ra điều kiện thuận lợi cho thử nghiệm stablecoin có thể đảo ngược của Circle trong khi duy trì các yêu cầu giám sát nghiêm ngặt.

Lệnh hành pháp 14178 của Tổng thống Trump, "Tăng cường Lãnh đạo Hoa Kỳ trong Công nghệ Tài chính Kỹ thuật số," ban hành ngày 23 tháng 1 năm 2025, thiết lập các ưu tiên chính sách cốt lõi bao gồm việc thúc đẩy "phát triển và tăng trưởng của stablecoin dựa trên đô la hợp pháp và chính đáng trên toàn thế giới," cung cấp sự rõ ràng về quy định thông qua các quy định không thiên vị về công nghệ với các phạm vi thẩm quyền được xác định rõ ràng, cấm rõ ràng Tiền tệ Kỹ thuật số của Ngân hàng Trung ương, và bảo vệ phát triển blockchain và quyền tự lưu giữ.

Kho Dự trữ Bitcoin Chiến lược và Kho Tài sản Kỹ thuật số Hoa Kỳ của chính quyền, được thành lập ngày 6 tháng 3 năm 2025, tín hiệu sự chấp nhận tiền điện tử ở cấp độ chính phủ chưa từng có. Sự thay đổi chính sách này phản ánh sự thừa nhận của Trump rằng việc hỗ trợ tiền điện tử phục vụ cả mục đích kinh tế và chính trị, tuyên bố "Tôi cũng làm điều đó vì lá phiếu" đồng thời nhấn mạnh vai trò của stablecoins trong việc củng cố sự thống trị toàn cầu của đồng đô la Mỹ và thúc đẩy nhu cầu về chứng khoán Kho bạc.

Các bổ nhiệm chính của chính quyền cho thấy sự lãnh đạo tiên phong về đổi mới. David Sacks phục vụ như Cố vấn Đặc biệt cho AI và Crypto, Bo Hines chỉ đạo Hội đồng Cố vấn Tổng thống về Tài sản Kỹ thuật số, và Paul Atkins chủ trì SEC với các chính sách thân thiện với tiền điện tử rõ ràng. Những bổ nhiệm này đảm bảo sự phối hợp quy định ưu ái đổi mới trong khi duy trì các yêu cầu giám sát.

Đạo luật GENIUS đại diện cho thành tựu về tiền điện tử đặc trưng của chính quyền. Được thông qua trong "Tuần lễ Crypto" (14-18 tháng 7 năm 2025) với Đạo luật Chống Giám sát CBDC và Đạo luật Rõ ràng Thị trường Tài sản Kỹ thuật số, luật pháp này tạo ra sự giám sát liên bang-tiểu bang kép với Bộ Tài chính là cơ quan giám sát chính, yêu cầu 100% bảo lãnh bằng tài sản lỏng, thiết lập các yêu cầu cấp phép cho các nhà phát hành stablecoin thanh toán cho phép, cung cấp bảo vệ người tiêu dùng thông qua các yêu cầu ưu tiên trong các thủ tục phá sản, và yêu cầu khả năng kỹ thuật để thu hồi, đóng băng hoặc đốt stablecoins khi pháp luật yêu cầu.

Chính quyền nhìn nhận stablecoins như là công cụ chiến lược cho quyền bá chủ tài chính Mỹ. Bộ trưởng Tài chính Scott Bessent nhấn mạnh việc sử dụng stablecoins để "củng cố sự thống trị của đồng đô la trên toàn cầu" bằng cách tăng nhu cầu quốc tế đối với tài sản được định giá bằng đồng đô la và chứng khoán Kho bạc. Quan điểm này xem stablecoins có thể đảo ngược không phải là sự thỏa hiệp với các nguyên tắc tiền điện tử mà là gia tăng sức mạnh tài chính của Mỹ thông qua các kênh kỹ thuật số.

Động cơ chính trị phù hợp với kết quả chính sách. Sự ủng hộ của Trump đối với ngành công nghiệp tiền điện tử trong cuộc bầu cử năm 2024 đã tạo ra vốn chính trị và sự ủng hộ tài chính đáng kể. Chính quyền sử dụng sự ủng hộ này để thúc đẩy các chính sách có lợi cho các tổ chức tài chính Mỹ trong khi duy trì quyền kiểm soát quy định. Khung kết quả này ưu ái các nhà phát hành tuân thủ quy định như Circle hơn so với các đối thủ quốc tế hoạt động ngoài giám sát của Mỹ.

Sự thông qua của Quốc hội đòi hỏi sự thao tác chính trị đáng kể. Đạo luật GENIUS cần 18 Thượng nghị sĩ Đảng Dân chủ bỏ phiếu băng đảng mặc dù có nỗ lực cấm lợi nhuận tiền điện tử của tổng thống và lo ngại về xung đột lợi ích. Sự ủng hộ lưỡng đảng phản ánh sự công nhận rằng quy định về stablecoin phục vụ lợi ích kinh tế quốc gia vượt ra ngoài chính trị đảng phái.

Sự hợp tác của các cơ quan liên bang đảm bảo việc thực hiện toàn diện. Nhóm làm việc về Thị trường Tài sản Kỹ thuật số bao gồm Bộ trưởng Tài chính (Chủ tịch), Tổng Chưởng lý, Bộ trưởng Thương mại, Chủ tịch SEC và CFTC, các quan chức của Cục Dự trữ Liên bang và các nhà quản lý ngân hàng. Cấu trúc này cho phép phát triển chính sách và thực thi phối hợp trên các ranh giới thẩm quyền truyền thống. Chính quyền rõ ràng ủng hộ khả năng giao dịch có thể đảo ngược như là các tính năng cơ sở hạ tầng cần thiết. Yêu cầu bình luận của Bộ Tài chính vào tháng 8 năm 2025 về "các phương pháp, kỹ thuật, hoặc chiến lược sáng tạo hoặc mới mà các tổ chức tài chính có thể sử dụng, hoặc có thể sử dụng, để phát hiện hoạt động bất hợp pháp liên quan đến tài sản kỹ thuật số" báo hiệu sự quan tâm của chính phủ đối với các hệ thống thanh toán kỹ thuật số có khả năng kiểm soát.

Sự hợp tác quốc tế tăng cường ảnh hưởng của Mỹ. Bộ Tài chính làm việc với các cơ quan quốc tế để thiết lập các tiêu chuẩn toàn cầu ưu ái các nhà phát hành stablecoin được điều chỉnh bởi Mỹ. Cách tiếp cận này sử dụng rõ ràng về quy định như lợi thế cạnh tranh, cho phép Circle và các nhà phát hành tuân thủ khác mở rộng ra quốc tế trong khi các đối thủ nước ngoài đối mặt với sự không chắc chắn về quy định.

Chính quyền khung quy định tiền điện tử như chính sách Ưu tiên nước Mỹ. Bằng cách thiết lập các khung toàn diện cho stablecoins dựa trên đô la trong khi cấm tiền điện tử của chính phủ, Trump định vị sự đổi mới của stablecoin tư nhân như là một sự thay thế yêu nước cho tiền điện tử của chính phủ nước ngoài. Câu chuyện này biện minh cho yêu cầu quy định như các công cụ cần thiết để duy trì sự lãnh đạo tài chính Mỹ. Các ưu tiên thực thi phản ánh thực tế chính trị. Chính quyền chọn lọc thực thi các quy định hiện có trong khi cung cấp sự rõ ràng cho các nhà phát hành tuân thủ, tạo ra động lực cho sự chấp nhận của các tổ chức đối với các mô hình stablecoin được phê duyệt. Cách tiếp cận này có lợi cho cách tiếp cận tuân thủ của Circle trong khi duy trì áp lực lên các đối thủ không tuân thủ.

Chiến lược của chính quyền thành công trong việc cân bằng sự ủng hộ của ngành công nghiệp tiền điện tử với sự ổn định của hệ thống tài chính truyền thống, tạo ra điều kiện chính trị ưu ái thử nghiệm stablecoin có thể đảo ngược của Circle trong khi đảm bảo khả năng giám sát của chính phủ vẫn tồn tại.

Goldman Sachs Dự Báo Thị Trường Stablecoin Trị Giá Tỷ Đô Được Thúc Đẩy Bởi Sự Chấp Nhận Của Các Tổ Chức

Bộ phận nghiên cứu của Goldman Sachs đã phát hành dự báo lạc quan nhất cho việc tăng trưởng stablecoin từ phía các tổ chức, dự báo sự tăng trưởng của USDC lên đến 77 tỷ đô la đến năm 2027 đại diện cho mức tăng trưởng 40% hàng năm trong khi xác định tiềm năng thị trường trị giá tỷ đô được thúc đẩy bởi thị trường thanh toán toàn cầu trị giá 240 nghìn tỷ đô la. Sự công nhận từ các tổ chức này cung cấp sự tín nhiệm quan trọng cho thử nghiệm giao dịch có thể đảo ngược của Circle.

Nghiên cứu "Stablecoin Summer" của Goldman xác định cơ hội chưa khai thác lớn trong thị trường thanh toán toàn cầu, phân tích khối lượng 240 nghìn tỷ đô la hàng năm thành các khoản thanh toán tiêu dùng (40 nghìn tỷ đô la), thanh toán giữa các doanh nghiệp (60 nghìn tỷ đô la), và các khoản giả người-đến-người. Hiện tại, hầu hết hoạt động stablecoin vẫn tập trung vào giao dịch tiền mã hóa thay vì các khoản thanh toán chính thống, cho thấy tiềm năng mở rộng lớn vào các trường hợp sử dụng truyền thống mà các tổ chức ưa thích.

Các cơ chế kinh tế ủng hộ sự tăng trưởng của stablecoin thông qua nhu cầu kho bạc. Nghiên cứu của Ngân hàng Thanh toán Quốc tế cho thấy dòng vào stablecoin lệch chuẩn thứ 2 làm giảm lợi suất Kho bạc 3 tháng từ 2-2,5 điểm cơ bản, tạo ra các vòng phản ứng có lợi, nơi sự tăng trưởng của stablecoin hỗ trợ các thị trường nợ chính phủ. Mỗi stablecoin phát hành đều tăng nhu cầu về các tài sản hỗ trợ, chủ yếu là Trái phiếu Chính phủ Hoa Kỳ, điều chỉnh sự đổi mới tư nhân với các nhu cầu tài chính của chính phủ.

Hiệu suất thị trường năm 2024 xác nhận sự lạc quan của Goldman. Các stablecoin đã xử lý 27,6 nghìn tỷ đô la trong giao dịch hàng năm, vượt qua tổng hợp của Visa và Mastercard với 7,68%. Nguồn cung tăng 59% đạt đến 1% tổng cung đô la Mỹ, với 70% khối lượng giao dịch tự động và đạt 98% trên các mạng mới nổi như Solana và Base. Các chỉ số này cho thấy stablecoin đang chuyển từ công nghệ thử nghiệm thành hạ tầng tài chính cần thiết.

USDC cụ thể thể hiện các mô hình ưu tiên của tổ chức. Mặc dù Tether có vốn hóa thị trường lớn hơn (165 tỷ đô la so với 74 tỷ đô la của Circle), USDC chiếm 70% tổng khối lượng giao dịch stablecoin, cho thấy rằng người dùng tổ chức ưa thích cách tiếp cận tập trung vào tuân thủ của Circle hơn mô hình tối ưu cho giao dịch của Tether. Ưu tiên về khối lượng này hỗ trợ dự báo của Goldman rằng các stablecoin được điều chỉnh sẽ nắm bắt sự tăng trưởng của tổ chức.

Sự rõ ràng về quy định tăng tốc sự chấp nhận của tổ chức. Khung liên bang của Đạo luật GENIUS và hướng dẫn của SEC tạo ra các danh mục "Stablecoin Được Che Chở" loại bỏ sự không chắc chắn về quy định đã hạn chế sự tham gia của tổ chức trước đây. Sự tuân thủ đầy đủ của Circle với quy định tương phản với các đối thủ đối mặt với sự không chắc chắn về thực thi, tạo ra các lợi thế cạnh tranh mà phân tích của Goldman kết hợp vào dự báo tăng trưởng.

Hiệu suất tài chính của Circle hỗ trợ các mục tiêu tăng trưởng táo bạo. Kết quả quý 2 năm 2025 cho thấy doanh thu 658 triệu đô la với mức tăng trưởng 53% so với cùng kỳ năm trước, sự tăng trưởng lưu thông USDC 90% so với cùng kỳ năm trước lên 61,3 tỷ đôla, thu nhập dự trữ 634 triệu đô la đại diện cho mức tăng trưởng 50% so với cùng kỳ năm trước, và EBITDA điều chỉnh 126 triệu đô la với mức tăng trưởng 52% so với cùng kỳ năm trước. Các chỉ số này chứng minh khả năng mở rộng hoạt động hỗ trợ dự báo mở rộng của Goldman.

Sự mở rộng quốc tế tạo ra các hướng tăng trưởng bổ sung. Circle đạt chuẩn MiCA tại châu Âu với EURC, trở thành stablecoin tuân thủ chính duy nhất tại thị trường EU sau khi Tether chọn không tuân thủ. Sự phi lýquy định này tạo ra cơ hội thị trường mà phân tích của Goldman tính vào các dự báo tăng trưởng toàn cầu.Content: Các cơ sở hợp tác thể chế xác nhận nhu cầu thị trường. Circle đã công bố mối quan hệ với hơn 100 tổ chức tài chính, hợp tác với các nhà cung cấp hạ tầng thanh toán truyền thống FIS và Fiserv, tích hợp với Corpay cho các giải pháp xuyên biên giới và hợp tác với Standard Chartered/Zodia Markets cho giao dịch tổ chức. Những mối quan hệ này cung cấp kênh phân phối hỗ trợ các giả định tăng trưởng của Goldman. Hạ tầng blockchain Arc giải quyết các yêu cầu của tổ chức mà Goldman nhận diện là rào cản chấp nhận. Phí gas tính bằng đô la, xác định kết thúc, động cơ FX tích hợp và các tính năng tuân thủ quy định tạo nên hạ tầng cấp độ tổ chức mà các nền tảng blockchain hiện tại thiếu. Phân tích của Goldman cho thấy những khả năng này có thể thúc đẩy sự chấp nhận vượt quá kỳ vọng thị trường hiện tại.

Vị trí cạnh tranh ưu tiên cho chiến lược tổ chức của Circle. Trong khi Tether kiếm được 13 tỷ đô la vào năm 2024 so với 156 triệu đô la của Circle, hướng tiếp cận tập trung vào nhà giao dịch của Tether hạn chế sự thâm nhập tổ chức. Mô hình ưu tiên tuân thủ của Circle chấp nhận lợi nhuận thấp hơn để có quyền truy cập tổ chức rộng hơn, phù hợp với luận điểm của Goldman rằng stablecoin được quy định sẽ chiếm lĩnh sự tăng trưởng chính thống. Các động lực kinh tế ủng hộ các dự báo của Goldman. Nghiên cứu của Cục Dự trữ Liên bang về "đợt chạy" stablecoin cho thấy các hệ thống được quy định đúng cách với cơ chế có thể đảo ngược có thể đạt được tầm quan trọng hệ thống mà không đe dọa ổn định tài chính. Điều này tạo ra các điều kiện chính sách hỗ trợ sự mở rộng quy mô lớn mà Goldman kết hợp vào các dự báo thị trường trị giá hàng nghìn tỷ đô la.

Các mẫu chấp nhận công nghệ ưu tiên stablecoin tổ chức. Phân tích lịch sử về sự chấp nhận công nghệ tài chính cho thấy các tổ chức ưu tiên tuân thủ và có khá n định có thể đảo ngược hơn là phân quyền và không thể thay đổi. Nghiên cứu của Goldman gợi ý rằng stablecoin theo mẫu ưu tiên tổ chức này sẽ chiếm lĩnh sự tăng trưởng không tỷ lệ từ sự tích hợp hệ thống tài chính chính thống. Sự gián đoạn thanh toán xuyên biên giới thúc đẩy sự chấp nhận. Công nghệ stablecoin giảm chi phí kiều hối 60% so với các phương pháp truyền thống tại các thị trường như Nigeria trong khi cung cấp giao dịch gần như tức thì thay vì nhiều ngày cho chuyển khoản ngân hàng. Phân tích của Goldman xác định những lợi ích hiệu suất này là động lực cho sự chấp nhận tổ chức trên các hành lang thanh toán quốc tế.

Dự báo thị trường trị giá hàng nghìn tỷ đô la của Goldman phản ánh sự công nhận của tổ chức rằng stablecoin tuân thủ, có thể đảo ngược đại diện cho sự tiến hóa không thể tránh khỏi hướng tới tài chính truyền thống số hóa hơn là các lựa chọn thay thế phân quyền cách mạng, cung cấp sự xác nhận kinh tế cho cách tiếp cận của Circle.

Các tính năng bảo mật cân bằng tính bảo mật của tổ chức với yêu cầu minh bạch theo quy định

Nền tảng blockchain Arc của Circle giới thiệu các cơ chế bảo mật tinh vi được thiết kế đặc biệt cho các trường hợp sử dụng tổ chức trong khi duy trì các khả năng tuân thủ theo quy định mà các tổ chức tài chính truyền thống yêu cầu. Cách tiếp cận này đại diện cho một điểm trung gian giữa các công nghệ tối đa hóa bảo mật của tiền điện tử và các yêu cầu minh bạch của sự giám sát tổ chức.

Kiến trúc tiết lộ chọn lọc của Arc cho phép các giao dịch "bảo mật nhưng tuân thủ" thông qua các số tiền giao dịch được mã hóa trong khi giữ địa chỉ có thể nhìn thấy. Thiết kế này cho phép các công ty thực hiện các hoạt động tài chính và thanh toán doanh nghiệp một cách riêng tư mà không tiết lộ thông tin tài chính nhạy cảm cho đối thủ cạnh tranh hoặc các quan sát viên không được phép, trong khi đảm bảo rằng các cơ quan quy định có khả năng giám sát khi cần thiết theo pháp luật.

Việc triển khai kỹ thuật sử dụng các phần bổ trợ EVM với các cơ sở mã hóa có thể cắm được, cung cấp tính linh hoạt cho các yêu cầu bảo mật khác nhau trên các trường hợp sử dụng khác nhau. Không giống như các tiền điện tử tối đa hóa bảo mật vốn che giấu toàn bộ chi tiết giao dịch, cách tiếp cận của Arc cho phép bảo vệ bảo mật tỉ mỉ cho các yếu tố dữ liệu cụ thể trong khi vẫn duy trì tính kiểm toán và chức năng tuân thủ.

Các trường hợp sử dụng doanh nghiệp thúc đẩy phát triển tính năng bảo mật. Các hoạt động tài chính công ty yêu cầu tính bảo mật cho các chuyển khoản nội bộ để ngăn chặn đối thủ cạnh tranh phân tích các mối quan hệ kinh doanh và lưu chuyển tài chính. Các hoạt động ngân hàng cần sự riêng tư để thanh toán giữa các tổ chức tài chính nhằm duy trì tính bảo mật của khách hàng và vị trí cạnh tranh. Thị trường vốn yêu cầu sự kín đáo cho các giao dịch quy mô lớn có thể di chuyển giá cả nếu có thể quan sát công khai. Tài chính chuỗi cung ứng yêu cầu bảo vệ thông tin thanh toán cho nhà cung cấp để ngăn chặn thu thập tình báo chuỗi cung ứng.

Mô hình bảo mật của Arc tương phản rõ rệt với các công nghệ bảo mật tiền điện tử hiện có. Hệ thống chứng minh không tri thức như những hệ thống sử dụng trong Zcash hoặc tiền điện tử bảo mật như Monero đảm bảo bảo vệ bảo mật tối đa, thường gây ra những thách thức về tuân thủ quy định. Cách tiếp cận của Circle cân bằng giữa tính bảo mật và các yêu cầu giám sát, cho phép triển khai tổ chức trong khi đáp ứng các khung quy định yêu cầu khả năng theo dõi giao dịch khi cần thiết theo luật pháp.

Sự tương thích quy định thúc đẩy các quyết định thiết kế. Quyền "được lãng quên" của GDPR mâu thuẫn với tính bất biến của blockchain, nhưng các tính năng bảo mật của Arc có thể giải quyết những lo ngại này thông qua mã hóa dữ liệu chọn lọc thay vì các bản ghi công khai không thể thay đổi. Tuân thủ AML/CFT yêu cầu khả năng giám sát giao dịch mà Arc duy trì thông qua các cơ chế bảo mật có kiểm soát thay vì ẩn danh hoàn toàn. Việc thực hiện bảo mật hỗ trợ các mức độ bật mí công khai dược tiết kiệm dựa trên yêu cầu của người dùng và khu vực theo quy định. Các giao dịch cơ bản có thể hoạt động với đầy đủ minh bạch, trong khi người dùng theo tổ chức có thể chọn mã hóa số tiền cho các hoạt động thương mại nhạy cảm. Phương pháp tiếp cận chi tiết này cho phép tuân thủ các yêu cầu quy định khác nhau trên thế giới mà không làm giảm tính năng.

Triết lý bảo mật của Circle khác với cách tiếp cận của cypherpunk coi sự chống lại giám sát là quyền cơ bản của con người. Các tính năng bảo mật của Arc phục vụ tính bảo mật của thương mại hơn là bảo vệ chính trị, tập trung vào các trường hợp sử dụng kinh doanh hơn là chống kiểm duyệt. Định hướng tổ chức này phản ánh chiến lược rộng hơn của Circle nhằm kết nối tài chính truyền thống và công nghệ blockchain. Thiết kế bảo mật ưu tiên tuân thủ giữ các khả năng giám sát theo quy định. Không giống như các tiền điện tử bảo mật ngăn cản theo dõi từ bên ngoài, các tính năng bảo mật của Arc bao gồm các cơ chế cho phép truy cập hợp pháp của các cơ quan quản lý. Mô hình "bảo mật với trách nhiệm" này cho phép triển khai tổ chức trong khi đáp ứng yêu cầu giám sát của các cơ quan chính phủ mà các hệ thống bảo mật thuần túy không thể đáp ứng.

Kiến trúc kỹ thuật cho phép tiết lộ chọn lọc để giải quyết tranh chấp. Các cơ chế giao dịch có thể đảo ngược của Arc yêu cầu quyền truy cập vào các thông tin giao dịch để giải quyết tranh chấp hợp pháp, tạo ra các điểm hội nhập tự nhiên giữa các tính năng bảo mật và khả năng đảo ngược. Thiết kế này hỗ trợ các yêu cầu tổ chức về cả tính bảo mật và giải quyết tranh chấp mà không yêu cầu hy sinh hoàn toàn bảo mật. Các lợi thế cạnh tranh nổi bật từ bảo mật tuân thủ quy định. Trong khi các tiền điện tử tối đa hóa bảo mật phải đối mặt với sự giám sát quy định ngày càng tăng và có thể bị cấm, cách tiếp cận cân nhắc của Arc định vị Circle hấp thụ người dùng tổ chức yêu cầu tính bảo mật trong khung pháp lý. Điều này tạo ra sự khác biệt về thị trường từ cả blockchain công khai minh bạch và các hệ thống bảo mật hoàn toàn.

Các khung pháp lý quốc tế ảnh hưởng tới thiết kế tính năng bảo mật. MiCA ở Châu Âu, Đạo luật GENIUS ở Mỹ, và các quy định tương tự toàn cầu yêu cầu cân bằng giữa bảo mật người dùng và giám sát quy định. Kiến trúc của Arc cho phép tuân thủ trên nhiều khu vực pháp lý thông qua các mức độ bảo mật cấu hình hơn là cách tiếp cận phù hợp với tất cả. Các tính năng bảo mật giải quyết các lo ngại về bảo mật tổ chức ngoài việc tuân thủ quy định. Lưu lượng tài chính công ty cung cấp thông tin tình báo cạnh tranh mà bảo vệ tính bảo mật giúp bảo vệ. Hoạt động tài chính công ty tiết lộ vị trí vốn lưu động có thể gây bất lợi cho các công ty trong đàm phán hoặc định vị thị trường. Thông tin quyết toán ngân hàng có thể cho phép thao túng thị trường nếu có thể quan sát công khai.

Sự tích hợp với hạ tầng tài chính truyền thống đòi hỏi các cân nhắc về bảo mật mà các blockchain công thuần túy không thể cung cấp. Ngân hàng không thể hoạt động với các giao dịch hoàn toàn minh bạch do yêu cầu bảo mật khách hàng và lo ngại cạnh tranh. Mô hình bảo mật của Arc cho phép tích hợp blockchain trong khi vẫn duy trì tính bảo mật kinh doanh cần thiết. Cách tiếp cận của Circle đại diện cho sự tiến hóa thực tế của tính bảo mật blockchain hướng tới yêu cầu tổ chức hơn là bảo vệ bảo mật tối đa, tạo ra các công cụ cho tính bảo mật thương mại trong các khung pháp lý hơn là các công nghệ kháng giám sát mà các tín đồ tiền điện tử ưu tiên.

Stablecoin phi tập trung duy trì nguyên tắc không thể thay đổi bất chấp áp lực từ tổ chức

Stablecoin phi tập trung đại diện cho điểm đối lập triết lý với thí nghiệm giao dịch có thể đảo ngược của Circle, duy trì các nguyên tắc không thể thay đổi ban đầu của blockchain ngay cả khi áp lực từ tổ chức ngày càng gia tăng cho các lựa chọn thay thế có thể kiểm soát. Các hệ thống này minh chứng cho các cách tiếp cận thay thế đối với sự ổn định và quản lý mà bảo tồn khả năng chống kiểm duyệt của tiền điện tử trong khi phục vụ phần lớn hệ sinh thái DeFi.

DAI của MakerDAO là ví dụ cho cách tiếp cận không thể thay đổi với vốn hóa thị trường khoảng 3,4-3,5 tỷ đô la được duy trì thông qua tài sản dự phòng trên nền tảng Ethereum. Sự quản lý của giao thức thông qua chủ sở hữu token MKR cung cấp quyền kiểm soát phi tập trung trên các tham số ổn định mà không cho phép đảo ngược giao dịch. DAI đã duy trì thành công sự cố định 1:1 USD của mình mặc dù giá ETH giảm 80% trong năm đầu tiên của mình, chứng minh rằng các hệ thống không thể thay đổi có thể đạt được sự ổn định.Nội dung: thông qua các cơ chế kinh tế thay vì kiểm soát tập trung.

Mô hình quản trị của DAO trái ngược hoàn toàn với cách tiếp cận thể chế của Circle. Người nắm giữ MKR bỏ phiếu về các loại tài sản thế chấp, phí ổn định và các tham số giao thức thông qua quản trị trên chuỗi thay vì ra quyết định của doanh nghiệp. Sự kiểm soát phân phối này ngăn chặn bất kỳ thực thể đơn lẻ nào có thể đảo ngược giao dịch hoặc đóng băng khoản tiền, duy trì khả năng chống kiểm duyệt mà những người ủng hộ tiền điện tử coi là cơ bản đối với giá trị của công nghệ.

Cuộc tranh cãi gần đây trong MakerDAO minh họa cho cam kết của cộng đồng đối với tính bất biến. Việc đề xuất chuyển sang mã thông báo USDS của Sky Protocol đã vấp phải sự phản đối đáng kể từ cộng đồng, cụ thể là nó bao gồm các chức năng đóng băng mà nhiều người dùng cho rằng làm suy yếu những nguyên tắc không thể thay đổi của DAI. Sự từ chối này cho thấy rằng ngay cả những nâng cấp hợp lý về mặt kinh tế cũng có thể bị từ chối khi chúng xâm phạm đến những cam kết triết lý cốt lõi.

Giao thức FRAX thể hiện sự đổi mới trong các khuôn khổ không thể thay đổi thông qua thiết kế phân số-luật kết hợp giữa việc bảo đảm tài sản thế chấp với các cơ chế chênh lệch thị trường. Giao thức duy trì tỷ lệ thế chấp động dựa trên điều kiện thị trường (hiện tại là 96% USDC đảm bảo, 4% mã thông báo FXS bị đốt) đồng thời bảo tồn tính bất biến của giao dịch. Hệ sinh thái rộng lớn hơn của FRAX bao gồm các sàn giao dịch phi tập trung, giao thức cho vay và các dịch vụ staking lỏng, tạo ra nhiều trường hợp sử dụng mà không cần kiểm soát tập trung.

Kiến trúc kỹ thuật của các stablecoin phi tập trung cho phép tính bất biến thông qua quản trị thuật toán. Các hoạt động thị trường tự động, cơ chế thanh lý, và điều chỉnh phí ổn định được thực hiện thông qua các hợp đồng thông minh thay vì sự can thiệp của con người. Sự tự động hóa này loại bỏ việc ra quyết định theo ý chí có thể dẫn đến việc đảo ngược giao dịch trong khi vẫn duy trì sự ổn định của hệ thống thông qua các khuyến khích kinh tế. Người dùng stablecoin phi tập trung chủ động lựa chọn tính bất biến thay vì sự tiện lợi. Mặc dù USDC của Circle cung cấp sự rõ ràng về quy định và tích hợp thể chế tốt hơn, DAI và các lựa chọn phi tập trung khác vẫn duy trì thị phần đáng kể trong số những người dùng ưu tiên khả năng chống kiểm duyệt hơn là các tính năng tuân thủ. Sự ưu tiên của người dùng này cho thấy các phân khúc thị trường quan trọng sẽ chống lại các lựa chọn có thể đảo ngược.

Việc tích hợp giao thức DeFi ưa thích các stablecoin không thể thay đổi vì tính cuối cùng của giao dịch cho phép các hoạt động tự động phức tạp mà không có rủi ro từ đối tác. Các giao thức cho vay, canh tác lợi nhuận, nhà tạo lập thị trường tự động và các ứng dụng DeFi khác đòi hỏi kết quả giao dịch có thể dự đoán được mà hệ thống có thể đảo ngược có thể gây gián đoạn. Hệ sinh thái DeFi trị giá hơn 200 tỷ đô la phần lớn dựa vào các stablecoin không thể thay đổi để đảm bảo tính tin cậy trong hoạt động.

Các cơ chế token quản trị cung cấp sự giám sát phi tập trung mà không kích hoạt đảo ngược giao dịch. Những người nắm giữ token có thể sửa đổi các tham số giao thức, thêm loại tài sản thế chấp và điều chỉnh cấu trúc phí thông qua quyền biểu quyết trên chuỗi minh bạch thay vì kiểm soát tập trung của doanh nghiệp. Việc quản trị phân bố duy trì sự giám sát của cộng đồng đồng thời bảo tồn tính bất biến của giao dịch. Các khuyến khích kinh tế điều chỉnh lợi ích cộng đồng với sự ổn định của giao thức. Những người nắm giữ token quản trị hưởng lợi từ sự thành công của giao thức thông qua việc tăng giá token và thu phí, tạo ra các ưu đãi thị trường cho việc quản lý tham số chịu trách nhiệm. Những cơ chế kinh tế này thay thế sự giám sát thể chế bằng các lực lượng thị trường phi tập trung duy trì sự ổn định mà không đòi hỏi sự kiểm soát tập trung.

Sự mở rộng đa chuỗi của stablecoin phi tập trung cho thấy nhu cầu tiếp tục đối với các giải pháp không thể thay đổi. DAI hoạt động trên nhiều mạng blockchain, FRAX đã mở rộng đến các chuỗi khác nhau, và các giao thức stablecoin phi tập trung mới tiếp tục ra mắt mặc dù có áp lực pháp lý ưu tiên các lựa chọn tập trung. Sự mở rộng này gợi ý nhu cầu thị trường vững chắc đối với các giải pháp không thể thay đổi. Đổi mới kỹ thuật tiếp tục trong các khung không thể thay đổi. LUSD của Liquity sử dụng các thanh lý thuật toán mà không cần token quản trị, cung cấp sự ổn định thông qua các cơ chế hoàn toàn kinh tế. OHM của Olympus DAO thử nghiệm với các mô hình dựa trên dự trữ mà duy trì tính phi tập trung. Những đổi mới này cho thấy các stablecoin không thể thay đổi có thể tiến hóa kỹ thuật mà không làm tổn hại đến nguyên tắc triết lý.

Sự chống cự của cộng đồng đối với các lựa chọn tập trung ngày càng mạnh mẽ theo thời gian. Khi các tổ chức tài chính truyền thống tăng cường tham gia vào tiền điện tử thông qua các stablecoin được điều chỉnh, người dùng gốc tiền điện tử ngày càng coi trọng các lựa chọn duy trì các nguyên tắc gốc của blockchain. Việc bảo tồn văn hoá này tạo ra nhu cầu bền vững đối với các stablecoin không thể thay đổi bất kể sở thích thể chế là gì. Khả năng tương tác giữa các hệ thống không thể thay đổi và có thể đảo ngược vẫn có thể thông qua công nghệ cầu nối và cơ chế hoán đổi nguyên tử cho phép người dùng chọn mô hình cuối cùng của giao dịch dựa trên các trường hợp sử dụng cụ thể. Khả năng tương thích kỹ thuật này gợi ý sự phân khúc thị trường hơn là cạnh tranh thắng-thua giữa các phương pháp tiếp cận.

Cam kết triết lý đối với tính bất biến không chỉ mở rộng đến việc triển khai kỹ thuật mà còn đến các giá trị cộng đồng, cấu trúc quản trị, và lộ trình phát triển ưu tiên khả năng chống kiểm duyệt hơn là sự chấp nhận thể chế. Những cam kết văn hóa sâu sắc này gợi ý rằng các stablecoin phi tập trung sẽ tiếp tục tồn tại như những lựa chọn thay thế bất kể có áp lực pháp lý hay thể chế nào ưu tiên hệ thống có thể đảo ngược. Các stablecoin phi tập trung do đó đại diện cho sự bảo tồn tầm nhìn ban đầu của tiền điện tử trong điều kiện thị trường đang phát triển, duy trì các nguyên tắc không thể thay đổi thông qua các cơ chế kinh tế và quản trị phân tán thay vì tuân thủ thể chế và kiểm soát tập trung.

Tether duy trì sự thống trị thị trường thông qua chiến lược tập trung vào giao dịch và chênh lệch pháp lý

Phương pháp tiếp cận chiến lược của Tether đối với thị trường stablecoin hoàn toàn trái ngược với mô hình tuân thủ thể chế của Circle, duy trì sự thống trị thị trường áp đảo thông qua các dịch vụ tập trung vào nhà giao dịch, mở rộng quốc tế mạnh mẽ, và sự can thiệp chọn lọc vào quy định ưu tiên truy cập thị trường hơn là tuân thủ toàn diện.

Vị thế thị trường của Tether vẫn rất mạnh mẽ với vốn hóa thị trường 165 tỷ đô la so với lượng lưu hành USDC của Circle là 74 tỷ đô la, mặc dù Circle đang nỗ lực tích lũy thị phần thông qua tuân thủ quy định. Mô hình kinh doanh của Tether tạo ra lợi nhuận cao hơn nhiều - 13 tỷ đô la vào năm 2024 so với 156 triệu đô la của Circle - thông qua các chiến lược đầu tư mạnh mẽ hơn bao gồm nắm giữ Bitcoin, cho vay thương mại, và dự trữ vàng mà các khuôn khổ pháp lý ngày càng hạn chế.

Cuộc chiến cạnh tranh phản ánh các cách tiếp cận triết lý khác nhau đối với tiện ích và quản trị stablecoin. Trong khi Circle tích cực vận động cho các quy định nghiêm ngặt hơn ủng hộ các nhà phát hành có trụ sở tại Hoa Kỳ, được kiểm toán, thì Tether sử dụng mối quan hệ chính trị và vị trí thị trường để cản trở các luật hạn chế. Vai trò của ứng viên Bộ trưởng Tài chính Howard Lutnick với tư cách là CEO của Cantor Fitzgerald - đối tác ngân hàng chính của Tether - cung cấp cho Tether sự tiếp cận chính trị cao cấp có thể ảnh hưởng đến kết quả quy định.

Phân khúc thị trường địa lý có lợi cho chiến lược của Tether. Quy định MiCA của EU tạo ra lợi thế quy định cho Circle's compliance model, dẫn đến EURC trở thành stablecoin tuân thủ thống trị tại thị trường Châu Âu sau khi Tether chọn không tuân thủ. Tuy nhiên, hoạt động tiếp tục của Tether trong các khu vực pháp lý không được điều tiết vẫn duy trì khả năng truy cập thị trường toàn cầu mà cách tiếp cận tập trung vào sự tuân thủ của Circle không thể sánh được. Chênh lệch pháp lý này cho phép Tether phục vụ người dùng gốc tiền điện tử trong khi Circle theo đuổi thị trường tổ chức.

Mô hình giao dịch ưu tiên phương thức của Tether. USDT chiếm 79,7% khối lượng giao dịch stablecoin trung bình, thể hiện sự ưa thích mạnh mẽ giữa các nhà giao dịch tiền điện tử đối với mô hình của Tether hơn là tập trung vào thể chế của Circle. Dự trữ USDT trên nền tảng Ethereum tăng 165% hàng năm, cho thấy tăng trưởng tiếp tục trong phân khúc thị trường cốt lõi của Tether mặc dù có áp lực quy định và lo ngại về tuân thủ.

Hoạt động thực thi cho thấy mức độ chịu rủi ro khác nhau. Tether đã cấm 1,5 tỷ token trên hơn 2.400+ địa chỉ so với Circle's 100 triệu trên 347 địa chỉ, cho thấy sự thực thi yêu cầu pháp lý quyết liệt hơn. Tuy nhiên, những người chỉ trích lập luận rằng cả hai nhà phát hành đều phản ứng chậm chạp với việc đóng băng quỹ bị đánh cắp, đặt câu hỏi liệu các cơ chế có thể đảo ngược có cải thiện được kết quả an ninh hay chỉ tạo ra một "sân khấu tuân thủ".

Cấu trúc dự trữ của Tether cung cấp lợi nhuận cao hơn nhưng tạo ra các lỗ hổng pháp lý. Phương pháp đầu tư của công ty bao gồm các tài sản rủi ro hơn tạo ra lợi nhuận vượt trội so với chiến lược tiền mặt và trái phiếu Kho bạc bảo thủ của Circle. Tuy nhiên, những khoản đầu tư này đang phải đối mặt với sự giám sát pháp lý ngày càng gia tăng khi các chính phủ yêu cầu đảm bảo đầy đủ với các tài sản thanh khoản, có thể buộc tái cấu trúc dự trữ có thể làm giảm lợi nhuận. Các chiến lược phân phối mạng phản ánh các ưu tiên thị trường khác nhau. Tether hoạt động trên nhiều mạng blockchain với sức mạnh đặc biệt trên Tron và các mạng mới nổi nơi chi phí giao dịch vẫn thấp đối với người dùng bán lẻ. Mở rộng đa chuỗi của Circle thông qua Giao thức Chuyển tiền Liên chuỗi tập trung vào các mạng tổ chức và môi trường được điều tiết, tạo ra vị trí thị trường bổ sung hơn là trực tiếp cạnh tranh.

Cách tiếp cận mở rộng quốc tế có sự khác biệt đáng kể. Chiến lược của Tether nhấn mạnh vào các thị trường mới nổi, đặc biệt ở Mỹ Latinh, Châu Á và Châu Phi nơi các khuôn khổ pháp lý vẫn đang phát triển và việc tiếp cận đồng đô la còn hạn chế. Mở rộng của Circle tập trung vào các khu vực có pháp lý với hạ tầng tài chính đã phát triển, nhắm đến khách hàng tổ chức hơn là người dùng bán lẻ tìm kiếm tiếp cận đồng đô la. Các động thái cạnh tranh gợi ý sự phân khúc thị trường hơn là những kết quả cạnh tranh đáng kể. Phương pháp tiếp cận tập trung vào nhà giao dịch, tối đa hóa lợi nhuận của Tether phục vụ người dùng gốc tiền điện tử ưu tiên hiệu quả.the potential division of the cryptocurrency market into distinct segments based on irreconcilable differences in value propositions, technological approaches, and regulatory compliance models.

Diễn biến chính trị có thể định hình lại vị thế cạnh tranh. Chính sách thân thiện với tiền điện tử của chính quyền Trump mang lại lợi ích cho cả hai bên phát hành nhưng có thể nghiêng về các khía cạnh khác nhau trong chiến lược của họ. Các kết nối chính trị của Tether thông qua Lutnick có thể cung cấp sự bảo vệ về pháp lý, trong khi mô hình tuân thủ của Circle phù hợp với trọng tâm của chính quyền vào việc thúc đẩy đồng stablecoin hỗ trợ bằng đô la và tạo nhu cầu từ Kho bạc. Những xu hướng phát triển thị trường cho thấy sự đồng tồn tại tiếp tục. Sự gia tăng áp dụng stablecoin mang lại lãi suất (tăng 414% đạt 3% thị trường stablecoin) tạo ra cơ hội cho cả hai cách tiếp cận phát hành. Chiến lược mang lại lãi suất cao hơn của Tether có thể thu hút những người tìm kiếm lãi suất, trong khi sự tuân thủ quy định của Circle có thể tiếp cận các cơ hội lãi suất tổ chức thông qua tích hợp tài chính truyền thống.

Khác biệt công nghệ ngày càng trở nên quan trọng. Tether tập trung vào các giao dịch chi phí thấp trên nhiều mạng phục vụ người dùng bán lẻ ưu tiên tính khả dụng. Arc blockchain của Circle với các giao dịch có thể đảo ngược, tính năng bảo mật và tích hợp tổ chức phục vụ người dùng doanh nghiệp ưu tiên tuân thủ và quản lý rủi ro. Những khác biệt kỹ thuật này hỗ trợ phân khúc thị trường hơn là cạnh tranh trực tiếp. Tính bền vững lâu dài phụ thuộc vào sự phát triển quy định. Mô hình của Tether giả định cơ hội chênh lệch pháp lý tiếp tục và tiếp cận thị trường quốc tế bất chấp chi phí tuân thủ. Cách tiếp cận của Circle giả định yêu cầu tuân thủ quy định sẽ mở rộng toàn cầu, tạo lợi thế cạnh tranh cho sự tuân thủ sớm. Sự thành công của mỗi chiến lược phụ thuộc vào định hướng quy định và tỷ lệ chấp nhận của tổ chức.

Cuộc cạnh tranh Tether-Circle đại diện cho những căng thẳng rộng lớn hơn trong sự tiến hóa của tiền điện tử giữa việc duy trì các nguyên tắc bản địa của tiền điện tử và đạt được sự chấp nhận chính thống của tổ chức, với các kết quả thị trường có khả năng phụ thuộc vào sự phát triển quy định và sự tiến hóa của sở thích người dùng hơn là sự vượt trội kỹ thuật của bất kỳ cách tiếp cận nào.

Các rủi ro hệ thống xuất hiện từ sự tập trung, kiểm duyệt và các lỗ hổng tin cậy

Thí nghiệm stablecoin có thể đảo ngược của Circle giới thiệu những rủi ro hệ thống chưa từng có tới cơ sở hạ tầng tiền điện tử thông qua các cơ chế tập trung, lỗ hổng kiểm duyệt và phụ thuộc tin cậy có thể cơ bản làm suy yếu các giá trị mà blockchain mang lại và tạo ra các vector tấn công mới cho các tác nhân độc hại.

Các rủi ro tập trung tập hợp quyền lực theo những cách trái ngược với các nguyên tắc thiết kế của blockchain. Tập hợp trình xác nhận được cấp phép của Arc được chọn bởi Circle tạo ra những điểm thất bại duy nhất mà các quyết định doanh nghiệp hoặc áp lực bên ngoài có thể làm tổn hại đến sự toàn vẹn của mạng. Không giống như mạng lưới khai thác phân tán toàn cầu của Bitcoin hay các trình xác nhận bằng chứng cổ phần của Ethereum, các trình xác nhận tổ chức của Arc có thể đối mặt với việc cưỡng chế phối hợp từ chính phủ, cơ quan quản lý hoặc các thực thể quyền lực khác tìm cách kiểm soát sự đảo ngược giao dịch.

Quyền xác định sự đảo ngược giao dịch tạo ra sự tập trung quyền lực chưa từng có trong cấu trúc doanh nghiệp của Circle. Trong khi các blockchain truyền thống phân phối sự đồng thuận qua hàng ngàn người tham gia, các hệ thống có thể đảo ngược yêu cầu phân xử tập trung cho các giao dịch tranh chấp. Quyền lực phân xử này có thể trở thành công cụ kiểm soát chính trị, kiểm duyệt doanh nghiệp hoặc thực thi phân biệt gây suy yếu lời hứa về tài chính trung lập, không cần phép của tiền điện tử.

Các vector tấn công kỹ thuật nhân lên với các cơ chế giao dịch có thể đảo ngược. Các nhà nghiên cứu bảo mật đã xác định gần 200 lỗ hổng cụ thể của blockchain, với khoảng một nửa chưa được công bố trong cơ sở dữ liệu công khai. Thêm các lớp có thể đảo ngược tạo ra sự phức tạp hợp đồng thông minh bổ sung và các điểm thất bại tiềm ẩn bao gồm các cuộc tấn công reentrancy vào các cơ chế đảo ngược, thao túng oracle ảnh hưởng đến các kích hoạt đảo ngược, các cuộc tấn công token quản trị nhắm vào các quyết định đảo ngược và các cuộc khai thác dựa trên thời gian mới trong các cửa sổ đảo ngược.

Việc "chơi cờ đảo ngược" đại diện cho các lớp tấn công hoàn toàn mới nơi các tác nhân độc hại có thể khai thác các cơ chế đảo ngược để chi tiêu gấp đôi hoặc thao túng giao dịch. Không giống như các tấn công blockchain truyền thống đòi hỏi tài nguyên tính toán hoặc vốn khổng lồ, chơi cờ đảo ngược có thể khai thác kỹ thuật xã hội, thao túng pháp lý hoặc các quá trình quan liêu để đạt được thay đổi giao dịch trái phép.

Việc lạm dụng kiểm duyệt của chính phủ và doanh nghiệp trở nên có hệ thống thông qua cơ sở hạ tầng stablecoin có thể đảo ngược. Phân tích của Ngân hàng Dự trữ Liên bang New York về các biện pháp trừng phạt Tornado Cash cho thấy hệ thống blockchain dễ dàng chịu áp lực tuân thủ như thế nào. Stablecoin có thể đảo ngược sẽ dễ bị tổn thương gấp nhiều lần trước các sự đảo ngược do chính phủ ra lệnh, áp lực của doanh nghiệp đối với các thay đổi có động cơ chính trị, thực thi các biện pháp trừng phạt thông qua thao túng giao dịch và các ứng dụng độc tài cho phép kiểm duyệt giao dịch chính trị và trừng phạt sau thông qua tịch thu quỹ.

Các hệ thống giám sát của chính phủ, đặc biệt là trong các bối cảnh chính trị độc tài, chứng minh cách các kiểm soát tài chính tập trung có thể tạo điều kiện cho sự áp bức. Stablecoin có thể đảo ngược có thể tạo điều kiện tích hợp hệ thống tín dụng xã hội, làm suy giảm đối lập chính trị và các cơ chế trừng phạt sau khiến cơ sở hạ tầng tài chính trở thành công cụ kiểm soát xã hội.

Phụ thuộc tin cậy gây suy yếu giá trị cốt lõi của blockchain. Công nghệ blockchain cải tiến chính là loại bỏ sự cần thiết tin tưởng vào các trung gian tập trung thông qua xác minh mã hóa và đồng thuận phân tán. Các hệ thống có thể đảo ngược tái giới thiệu yêu cầu tin cậy vào nơi người dùng phải tin cậy vào các công ty, chính phủ và người phân xử để đưa ra các quyết định đảo ngược công bằng, nhất quán và phi chính trị.

Tạo ra lỗ hổng đạo đức đại diện cho rủi ro kinh tế đáng kể. Phân tích tài chính xác định rằng "cho người dùng cảm giác rằng các giao dịch có thể bị hoàn tác tạo ra lỗ hổng đạo đức" có thể làm giảm sự chắc chắn giao dịch và khuyến khích hành vi mạo hiểm hơn. Sự thay đổi tâm lý này có thể giảm sự cẩn trọng của người dùng trong việc xác minh giao dịch, tăng các nỗ lực gian lận của các tác nhân xấu mong đợi khả năng đảo ngược và làm suy yếu các thực hành bảo mật cẩn thận mà các hệ thống blockchain đòi hỏi.

Các hiệu ứng phát tán rủi ro hệ thống có thể vượt qua toàn bộ các giao thức DeFi kết nối. Nghiên cứu chứng minh cách "một sự thất bại của một đồng stablecoin lớn có thể gây ra các vụ thanh lý dây chuyền qua các giao thức kết nối". Stablecoin có thể đảo ngược có thể gia tăng các rủi ro này thông qua sự không chắc chắn về tính cuối cùng của giao dịch ảnh hưởng đến các giao thức tự động, các quyết định đảo ngược tạo ra sự biến động thị trường bất ngờ và mất lòng tin của tổ chức vào sự đáng tin cậy của cơ sở hạ tầng tiền điện tử.

Sự phức tạp trong triển khai tạo ra các chế độ thất bại giống như những gì đã quan sát thấy trong các vụ sụp đổ stablecoin thuật toán. Các quyết định đảo ngược phức tạp có thể làm bế tắc các hệ thống quản trị hoặc bị chiếm đoạt bởi các tác nhân độc hại. Các lỗi hợp đồng thông minh trong các cơ chế đảo ngược có thể bị khai thác để thực hiện trộm cắp quy mô lớn. Các thất bại oracle cung cấp dữ liệu cho các kích hoạt đảo ngược có thể bị thao túng bởi các kẻ tấn công tinh vi. Rủi ro vũ khí hóa quyền pháp lý và quy định xuất hiện từ cơ sở hạ tầng có thể đảo ngược. Một khi các khả năng đảo ngược tồn tại, chính phủ và các công ty có thể gây áp lực cho việc sử dụng rộng rãi hơn bao gồm cả sự bất đồng chính trị, tranh chấp cạnh tranh, hoặc mâu thuẫn ý thức hệ hơn là các trường hợp gian lận thực sự. Tiền lệ về tính có thể đảo ngược của giao dịch có thể mở rộng sự giám sát và kiểm soát tài chính của chính phủ vượt xa khả năng hiện tại.

Các vi phạm quyền riêng tư trở nên có hệ thống thông qua các cơ chế đảo ngược. Điều tra các tranh chấp giao dịch đòi hỏi phải kiểm tra thông tin tài chính cá nhân, có thể gây tổn hại đến quyền riêng tư của người dùng đối với các bên không liên quan có liên quan trong các chuỗi giao dịch phức tạp. Khả năng giám sát này có thể bị lạm dụng cho các mục đích giám sát và kiểm soát không liên quan đến tài chính. Sự phân mảnh thị trường và sự nhầm lẫn của người dùng có thể làm mất ổn định sự chấp nhận rộng rãi hơn của tiền điện tử. Nếu một số stablecoin cho phép đảo ngược trong khi các loại khác vẫn không thay đổi, người dùng có thể đưa ra giả định sai lầm về tính cuối cùng của giao dịch, dẫn đến tổn thất và giảm niềm tin vào các hệ thống tiền điện tử nói chung. Sự nhầm lẫn này có thể làm chậm sự chấp nhận chính thống hơn là tăng tốc.

Các xung đột quy định quốc tế có thể tạo ra hỗn loạn hoạt động khi các khu vực pháp lý khác nhau yêu cầu các yêu cầu đảo ngược mâu thuẫn. Circle có thể đối mặt với các tình huống mà việc đảo ngược các giao dịch để tuân thủ với một chính phủ tạo ra vi phạm ở một khu vực pháp lý khác, tạo ra các tình huống tuân thủ không thể giải quyết đe dọa đến khả năng hoạt động. Sự xói mòn lòng tin lâu dài đại diện cho rủi ro hệ thống lớn nhất. Sự thành công của tiền điện tử phụ thuộc vào niềm tin của người dùng rằng hệ thống hoạt động theo các quy tắc minh bạch và có thể dự đoán được, chứ không phải là sự đánh giá chủ quan của con người. Việc giới thiệu các cơ chế đảo ngược, ngay cả với các biện pháp bảo vệ, ám chỉ rằng các hệ thống này có thể bị thay đổi hồi cứu, có khả năng làm suy giảm niềm tin vào tất cả cơ sở hạ tầng tài chính dựa trên blockchain.

Những rủi ro hệ thống này cho thấy rằng các thử nghiệm stablecoin có thể đảo ngược, trong khi có khả năng giải quyết một số thách thức chấp nhận tổ chức, có thể tạo ra các rủi ro lớn hơn rất nhiều đối với các giá trị nền tảng của tiền điện tử và khả năng tồn tại lâu dài như là cơ sở hạ tầng tài chính không cần tin cậy và chống kiểm duyệt.

Các kịch bản tương lai từ phân đoạn thị trường đến sự bắt giữ quy địnhphân đoạn khác mà không cần dịch lại các liên kết markdown.

Phần nội dung:

kịch bản có khả năng xảy ra nhất trong tương lai gần là khi vốn của các tổ chức đổ vào các stablecoin có thể đảo ngược để tuân thủ quy định, trong khi người dùng gốc tiền mã hóa hướng đến các phương án bất biến để chống kiểm duyệt. Sự phân chia này sẽ tạo ra các hệ sinh thái tài chính song song phục vụ các nhóm người dùng khác nhau với các giá trị và yêu cầu riêng biệt. Nghiên cứu của McKinsey đề xuất về "sự cùng tồn tại sớm" giữa các hệ thống có thể đảo ngược tương thích với TradFi, các giao thức bất biến gốc tiền mã hóa và các mô hình lai mang đến khả năng đảo ngược có điều kiện với các cơ chế quản trị chặt chẽ.

Con đường chấp nhận từ các tổ chức có thể đẩy nhanh tích hợp chính thống, nếu dự đoán tăng trưởng 77 tỷ đô la Mỹ của USDC từ Goldman Sachs thành hiện thực, cùng với những yêu cầu quy định yêu cầu các tính năng bảo vệ người tiêu dùng. Quy định MiCA của EU và các yêu cầu của Đạo luật GENIUS của Mỹ đã tạo ra những tiền lệ khung có thể lan rộng trên toàn cầu, buộc phải áp dụng khả năng đảo ngược cho các hoạt động của stablecoin được quản lý. Chức năng cưỡng bức của quy định này có thể biến các tính năng có thể đảo ngược thành yêu cầu tiêu chuẩn thay vì các sáng kiến tùy chọn.

Giải pháp tương thích kỹ thuật có thể cho phép sự cùng tồn tại của hệ sinh thái thông qua các giao thức cầu nối hỗ trợ cả stablecoin bất biến và có thể đảo ngược, cơ chế hoán đổi nguyên tử cho phép người dùng lựa chọn các mô hình cuối cùng dựa trên các giao dịch cụ thể và các tiêu chuẩn stablecoin toàn cầu điều chỉnh các đặc điểm thanh toán khác nhau. Những giải pháp này có thể ngăn chặn sự cạnh tranh thắng-thua-bằng mọi giá bằng cách cho phép người dùng truy cập cả hai loại hệ thống tùy theo nhu cầu.

Các kịch bản nắm bắt quy định đặt ra những rủi ro đáng kể cho các nguyên tắc nền tảng của tiền mã hóa. Sự thành công của các stablecoin có thể đảo ngược có thể thiết lập tiền lệ cho các cơ chế kiểm soát blockchain rộng hơn, bao gồm các tính năng tuân thủ lập trình trong tất cả các ứng dụng tiền mã hóa, cửa hậu của chính phủ trong các hệ thống hợp đồng thông minh và khả năng ghi đè quản trị tập trung trên các giao thức phi tập trung. Tiền lệ này có thể biến công nghệ blockchain từ cơ sở hạ tầng không cần tin tưởng thành các hệ thống giám sát tài chính có thể kiểm soát bởi chính phủ.

Các xung đột quy định quốc tế có thể tạo ra sự phức tạp trong hoạt động khi các khu vực pháp lý khác nhau thiết lập các yêu cầu cạnh tranh về tính đảo ngược giao dịch, bảo vệ quyền riêng tư và truy cập giám sát. Circle và các nhà phát hành tương tự có thể phải đối mặt với các tình huống tuân thủ không thể, nơi việc đáp ứng yêu cầu đảo ngược của một chính phủ tạo ra các vi phạm ở một khu vực pháp lý khác, có khả năng làm phân mảnh các thị trường stablecoin toàn cầu dọc theo các ranh giới quy định.

Các tiền lệ tiến hóa công nghệ gợi ý về sự chuyển đổi ngành rộng lớn hơn. Cách tiếp cận của Circle có thể truyền cảm hứng cho những thỏa hiệp "thực tế" tương tự với các nguyên tắc blockchain trên toàn hệ sinh thái. Các ứng dụng tiền mã hóa khác có thể áp dụng các cơ chế ghi đè tập trung, các cấu trúc quản trị tập trung vào tuân thủ và các tính năng thân thiện với tổ chức ưu tiên sự chấp thuận của quy định hơn là phi tập trung hóa. Xu hướng này có thể thay đổi căn bản giá trị cốt lõi của công nghệ blockchain.

Tái cấu trúc động lực kinh tế có thể thay đổi hành vi của nhà phát triển và người dùng. Nếu vốn của các tổ chức chủ yếu chảy vào các hệ thống tuân thủ và có thể đảo ngược, các nhà phát triển có thể tập trung đổi mới vào các giao thức được quản lý thay vì các thay thế chống kiểm duyệt. Người dùng tìm kiếm các dịch vụ tài chính có thể chấp nhận những sự thỏa hiệp về khả năng đảo ngược để được tích hợp với tổ chức, dần chuyển các động lực hệ sinh thái ra khỏi các ưu tiên phi tập trung hóa.

Rủi ro biến đổi văn hóa đi kèm với sự thành công của việc chấp nhận của các tổ chức. Gốc gác của tiền mã hóa mang âm hưởng cypherpunk nhấn mạnh quyền chủ quyền cá nhân, bảo vệ quyền riêng tư và chống lại quyền kiểm soát tập trung. Thành công chính thống thông qua tuân thủ của các tổ chức có thể làm xói mòn những giá trị văn hóa này, biến tiền mã hóa từ công nghệ cách mạng thành tài chính truyền thống số hóa với các đặc điểm blockchain, thay vì là những thay thế cơ bản cho các hệ thống hiện tại.

Tác động của mạng lưới có thể quyết định kết quả dài hạn. Nếu các tổ chức lớn chấp nhận stablecoin có thể đảo ngược cho các hoạt động kinh doanh, người dùng nhỏ hơn có thể bị áp lực phải sử dụng các hệ thống tương thích để có tính liên thông. Ngược lại, nếu các ứng dụng tập trung vào quyền riêng tư và DeFi duy trì những yêu cầu bất biến, các hệ thống tổ chức có thể đối mặt với sự hạn chế về việc chấp nhận, làm giảm lợi thế cạnh tranh của chúng.

Các kịch bản thất bại vẫn là những khả năng đáng kể. Các thách thức trong việc triển khai kỹ thuật, thất bại trong quản trị, lỗ hổng bảo mật, hoặc mất niềm tin từ cộng đồng có thể khiến những thí nghiệm stablecoin có thể đảo ngược sụp đổ. Những sự thất bại này có thể làm mất uy tín các nỗ lực chấp nhận tiền mã hóa của các tổ chức, trong khi lại làm mạnh lên những sự thay đổi bất biến, có khả năng củng cố thay vì suy yếu các hệ thống phi tập trung.

Sự tiến hóa lai có thể tạo ra các giải pháp thỏa hiệp kết hợp các yếu tố của cả hai phương pháp tiếp cận. Các cửa sổ đảo ngược giới hạn thời gian cung cấp bảo vệ gian lận mà không có khả năng kiểm soát vĩnh viễn, cơ chế đảo ngược lựa chọn vào yêu cầu sự đồng thuận rõ ràng của người dùng, hoặc kiến trúc lớp lớp bảo vệ tính bất biến của lớp nền trong khi cho phép giải quyết tranh chấp ở cấp độ cao hơn có thể đáp ứng cả các yêu cầu của tổ chức và nguyên tắc của tiền mã hóa.

Các yếu tố địa chính trị toàn cầu có thể ảnh hưởng đến mẫu hình chấp nhận. Các quốc gia tìm kiếm chủ quyền tài chính có thể thích các stablecoin bất biến chống lại sự kiểm soát của chính phủ nước ngoài, trong khi các quốc gia ưu tiên hội nhập quốc tế có thể yêu cầu các hệ thống có thể đảo ngược tương thích với ngân hàng truyền thống. Những sở thích địa chính trị này có thể tạo ra mẫu hình chấp nhận khu vực làm phân mảnh các thị trường tiền mã hóa toàn cầu.

Sự tiến bộ công nghệ có thể làm cho những sự thỏa hiệp hiện tại trở nên lỗi thời. Các bằng chứng không kiến thức, các giao thức mã hóa tiên tiến, hoặc các cơ chế đồng thuận mới có thể cung cấp sự bảo vệ người tiêu dùng mà không phải hy sinh sự phi tập trung. Những đổi mới này có thể làm cho các cuộc tranh luận về khả năng đảo ngược hiện tại trở thành thách thức tạm thời hơn thay vì yêu cầu tính năng vĩnh viễn.

Kết quả cuối cùng có khả năng phụ thuộc vào sự tiến hóa của sự lựa chọn của người dùng hơn là các yếu tố kỹ thuật hay quy định đơn giản. Nếu người dùng chính thống ưa thích sự tiện lợi và bảo vệ của các tổ chức hơn là chủ quyền và chống kiểm duyệt, các hệ thống có thể đảo ngược có thể chiếm ưu thế nhờ nhu cầu thị trường. Tuy nhiên, nếu người dùng giá trị các hứa hẹn ban đầu của blockchain về sự độc lập tài chính và hoạt động không cần tin tưởng, các hệ thống bất biến có thể duy trì lợi thế cạnh tranh mặc dù có áp lực từ các tổ chức.

24-36 tháng tới sẽ là thời điểm quan trọng khi Arc blockchain của Circle ra mắt, các khung quy định được củng cố và các bên tham gia thị trường biểu quyết với việc phân bổ vốn giữa các lựa chọn có thể đảo ngược và bất biến. Cấu trúc tương lai của hệ sinh thái tiền mã hóa - tập trung hay phi tập trung, tuân thủ hay chống đối, tổ chức hay chủ quyền - sẽ phụ thuộc vào lựa chọn cơ bản này giữa các nguyên tắc blockchain và các yêu cầu chấp nhận chính thống.

Sự lựa chọn quyết định giữa các nguyên tắc tiền mã hóa và chấp nhận của các tổ chức

Thí nghiệm USDC có thể đảo ngược của Circle đại diện cho ngã ba hệ quả nhất của tiền mã hóa kể từ khi Bitcoin được tạo ra, buộc hệ sinh thái phải lựa chọn giữa việc bảo vệ các nguyên tắc nền tảng của tính bất biến và chống kiểm duyệt hoặc thỏa hiệp các giá trị đó để được các tổ chức chấp nhận và sự phê duyệt quy định. Lựa chọn này sẽ xác định liệu công nghệ blockchain có thể hoàn thành tiềm năng cách mạng của nó như là cơ sở hạ tầng tài chính không cần tin tưởng và chủ quyền, hay đó sẽ phát triển thành tài chính truyền thống số hóa với các cơ chế kiểm soát lập trình.

Các đổi mới kỹ thuật phía sau Arc blockchain thể hiện một kỹ thuật tinh vi giải quyết các quan ngại chính đáng của các tổ chức thông qua tính dứt khoát, các tính năng bảo mật doanh nghiệp và chi phí giao dịch tính theo đô la. Cách tiếp cận của Circle thừa nhận rằng tính bất biến hoàn toàn tạo ra những thách thức thực sự cho việc sửa chữa lỗi, khôi phục gian lận và bảo vệ người tiêu dùng mà các tổ chức tài chính truyền thống không thể bỏ qua. Sự thành công của công ty trong việc đạt được sự tuân thủ quy định và duy trì lưu thông 65 tỷ đô la của USDC xác nhận nhu cầu tổ chức cho cơ sở hạ tầng đồng đô la kỹ thuật số có kiểm soát và có thể kiểm toán.

Tuy nhiên, phản ứng tiêu cực sâu sắc từ cộng đồng tiền mã hóa phản ánh những lo ngại sâu xa hơn về việc hy sinh các giá trị cốt lõi của tiền mã hóa để được chấp nhận rộng rãi. Phong trào cypherpunk đã khai sinh Bitcoin tìm cách tạo ra các lựa chọn thay thế cho sự kiểm soát tài chính tập trung, không phải những phiên bản hiệu quả hơn của các hệ thống hiện có. Các giao dịch có thể đảo ngược, bất kể triển khai tinh vi, tái tạo lại sự phụ thuộc vào lòng tin và quyền lực tập trung mà công nghệ blockchain được thiết kế để loại bỏ.

Cảnh quan quy định rõ ràng ủng hộ các hệ thống cho phép kiểm soát giao dịch thông qua các yêu cầu khả năng đảo ngược của Đạo luật GENIUS, các khung đáp ứng của MiCA và sự hội tụ quy định quốc tế xoay quanh yêu cầu bảo vệ người tiêu dùng. Các tổ chức tài chính truyền thống hoạt động trong các khung này thành công và xem khả năng đảo ngược là công cụ quản lý rủi ro cần thiết thay vì các thỏa hiệp triết học. Sự ủng hộ của chính quyền Trump đối với các stablecoin gắn với đồng đô la tạo ra các điều kiện chính trị ủng hộ cách tiếp cận của Circle đối với tổ chức.

Lực lượng thị trường cho thấy sự phân hóa thay vì các kết quả thắng-thua-bằng mọi giá. Các dự báo thị trường ngàn tỷ đô la của Goldman Sachs xác nhận nhu cầu stablecoin của các tổ chức trong khi các lựa chọn thay thế phi tập trung như DAI vẫn duy trì cơ sở người dùng mạnh mẽ trong số người dùng tập trung vào chủ quyền. 27,6 nghìn tỷ đô la trong các giao dịch stablecoin hàng năm cho thấy quy mô lớn có thể hỗ trợ nhiều phương pháp tiếp cận phục vụ các phân khúc thị trường khác nhau với các giá trị khác biệt.

Các rủi ro hệ thống của các cơ chế đảo ngược trung tâm không thể bị bỏ qua thông qua các biện pháp bảo vệ kỹ thuật đơn thuần. Lịch sử chỉ ra rằng các công cụ kiểm soát tài chính, một khi được tạo ra, sẽ không thể tránh khỏi mở rộng ra ngoài mục đích ban đầu của chúng thông qua áp lực chính trị, lan truyền nhiệm vụ quy định và lạm dụng độc tài. Khả năng đảo ngược...Sure, here is the translation with markdown links skipped:

Stablecoins có thể trở thành hạ tầng cho việc giám sát tài chính và kiểm soát chính trị, biến tiền điện tử từ công nghệ giải phóng thành công cụ đàn áp.

Tuy nhiên, các thách thức trong việc chấp nhận từ các tổ chức cũng là rất thực tế. Các giao dịch không thể đảo ngược tạo ra rủi ro không thể chấp nhận được cho các ngân hàng, tập đoàn và người tiêu dùng đã quen với các cơ chế sửa lỗi và bảo vệ chống gian lận. Nếu không giải quyết những lo ngại này thông qua đổi mới kỹ thuật hoặc điều chỉnh quy định, tiền điện tử có thể chỉ là công nghệ thích hợp thay vì hạ tầng tài chính toàn cầu có khả năng phục vụ hàng tỷ người dùng.

Các vấn đề triết học vượt ra ngoài các thị trường stablecoin để tiến tới nhận dạng văn hóa của tiền điện tử và hành trình dài hạn của nó. Thành công của các hệ thống có thể đảo ngược có thể thiết lập tiền lệ cho những thỏa hiệp rộng hơn với nguyên tắc phi tập trung, từ từ biến đổi công nghệ blockchain thành hạ tầng có thể kiểm soát bởi chính phủ. Thất bại có thể xác nhận các quan điểm thuần túy trong khi hạn chế tiềm năng chấp nhận rộng rãi mà các nhà truyền giáo tiền điện tử đã hứa hẹn từ lâu.

Nhiều kịch bản cùng tồn tại vẫn có thể xảy ra tùy thuộc vào sự phát triển công nghệ, tiến hóa quy định và thay đổi ưu tiên của người dùng. Các giao thức kết nối có thể cho phép sự tương tác giữa các hệ thống không thể đảo ngược và có thể đảo ngược. Tính đảo ngược có giới hạn thời gian có thể cung cấp sự bảo vệ cho người tiêu dùng mà không cần khả năng kiểm soát vĩnh viễn. Phân mảnh quy định quốc tế có thể tạo ra sự phân đoạn thị trường địa lý phục vụ các ưu tiên chủ quyền khác nhau.

18 tháng tới sẽ chứng minh là quan trọng khi blockchain Arc của Circle ra mắt, các phương pháp tiếp cận cạnh tranh trưởng thành, và các tổ chức đưa ra lựa chọn công nghệ cơ bản có thể khóa hướng đi của hệ sinh thái trong nhiều thập kỷ. Kết quả có khả năng sẽ xác định liệu tiền điện tử đạt được tầm nhìn ban đầu của nó về tiền tệ không cần lòng tin, không bị kiểm duyệt hay phát triển thành hạ tầng kỹ thuật số được điều tiết phục vụ các mục tiêu của hệ thống tài chính truyền thống.

Sự lựa chọn này cuối cùng phản ánh những căng thẳng rộng lớn hơn giữa chủ quyền cá nhân và an ninh tập thể, đổi mới và ổn định, truy cập toàn cầu và tuân thủ quy định định hình sự tiến hóa của hệ thống tài chính hiện đại. Thí nghiệm của Circle kiểm tra liệu những căng thẳng này có thể được giải quyết thông qua đổi mới kỹ thuật hay là những đánh đổi cơ bản yêu cầu lựa chọn giá trị rõ ràng. Cộng đồng tiền điện tử đang đối mặt với khoảnh khắc định hình của mình. Quyết định chấp nhận sự thỏa hiệp thân thiện với tổ chức hay duy trì các nguyên tắc thuần túy sẽ quyết định liệu công nghệ blockchain trở thành nền tảng cho một mô hình tài chính mới hay chỉ cải thiện hiệu quả trong các cấu trúc quyền lực hiện có. Cược là không gì khác ngoài tương lai của tiền bạc chính nó.

Sáng kiến USDC có thể đảo ngược của Circle có thể thành công trong việc kết nối tài chính truyền thống và phi tập trung, cho phép chấp nhận chính dòng trong khi bảo tồn các khả năng blockchain thiết yếu. Ngoài ra, nó có thể đại diện cho khoảnh khắc tiền điện tử mất đi linh hồn cách mạng của nó để theo đuổi sự chấp thuận của các tổ chức. Lịch sử sẽ đánh giá liệu sự tiến hóa thức thời này hay sự phản bội triết học chứng minh là chính xác, nhưng lựa chọn được thực hiện trong giai đoạn quan trọng này sẽ vang dội qua hàng thập kỷ phát triển hệ thống tài chính sắp tới.

Những rung động của quyết định này mở rộng xa hơn ngoài các thị trường stablecoin tới câu hỏi cơ bản liệu xã hội loài người có thể tạo ra hạ tầng tài chính thực sự phi tập trung, không thể kiểm duyệt hay liệu tất cả các hệ thống tiền tệ không thể tránh khỏi việc tập trung dưới sự kiểm soát của các tổ chức và chính phủ. Cuộc thử nghiệm của Circle sẽ cung cấp bằng chứng quan trọng để trả lời câu hỏi tồn tại này, định hình tương lai tài chính của nền văn minh.