Hoa Kỳ đứng trước một thời khắc quan trọng trong việc điều chỉnh tiền điện tử. Trong nhiều năm, ngành công nghiệp tài sản số hoạt động trong vùng xám về quy định, bị kẹp giữa các cơ quan chồng chéo của Ủy ban Chứng khoán và Hối đoái (SEC) và Ủy ban Giao dịch Hàng hóa Tương lai (CFTC), mà không cơ quan nào nắm giữ thẩm quyền rõ ràng đối với các thị trường tiền điện tử rộng lớn. Các bên tham gia thị trường — từ các sàn giao dịch lớn đến các nhà phát hành token đến các nhà đầu tư bán lẻ — đã điều hướng theo vùng không xác định này thông qua việc tuân thủ thận trọng và các vụ kiện tốn kém.

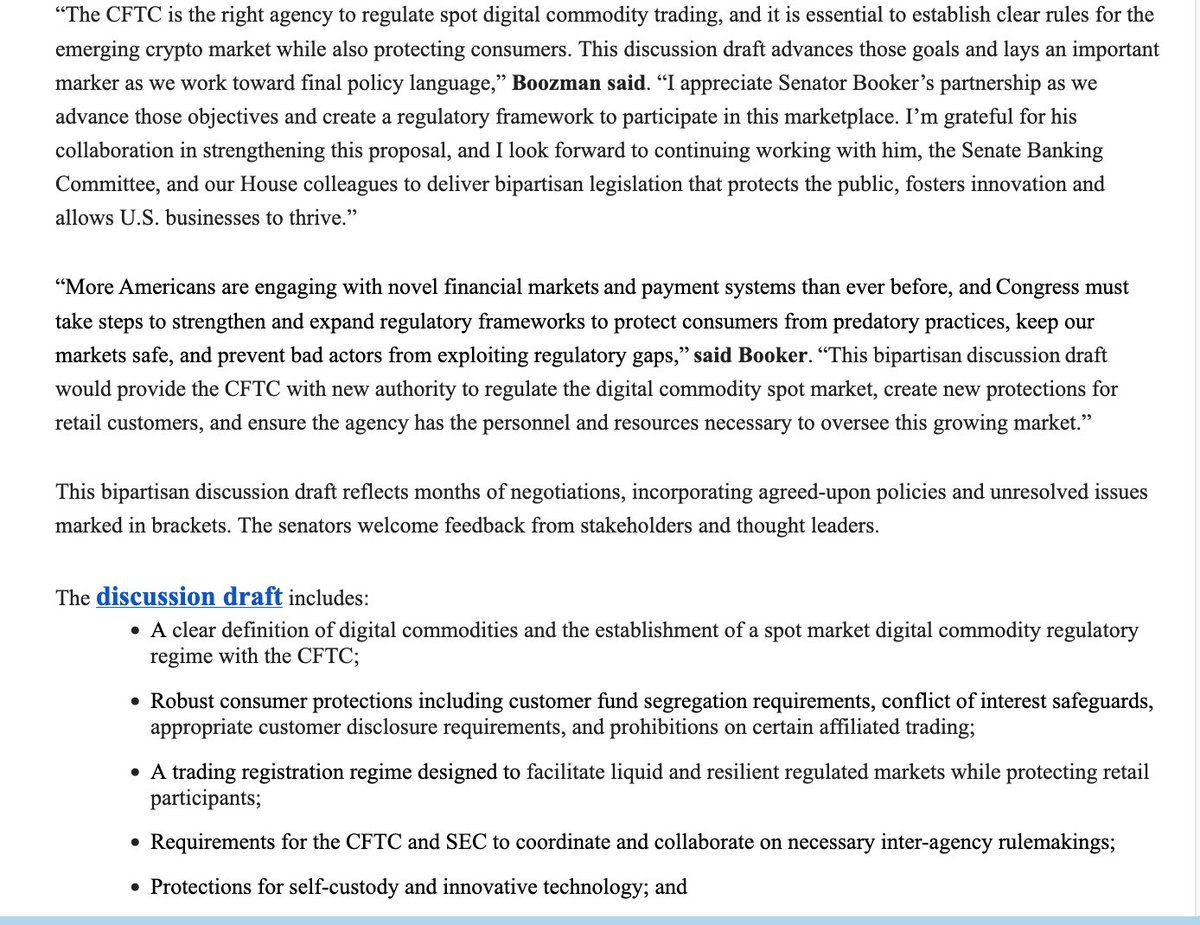

Cảnh quan đó có thể sắp thay đổi đáng kể. Vào ngày 10 tháng 11 năm 2025, Chủ tịch Ủy ban Nông nghiệp Thượng viện John Boozman và Thượng nghị sĩ Cory Booker đã công bố một bản thảo thảo luận lưỡng đảng mà sẽ tái định hình cơ bản quy định về tiền điện tử tại Mỹ. Đề xuất này sẽ chuyển quyền giám sát chính của giao dịch hàng hóa kỹ thuật số từ SEC sang CFTC, phân loại hầu hết các loại tiền điện tử là hàng hóa kỹ thuật số thay vì chứng khoán, và thiết lập khung pháp lý liên bang đầu tiên cho cấu trúc thị trường tiền điện tử.

Đây là nỗ lực nghiêm túc nhất của Thượng viện để phù hợp với động lực lập pháp của Hạ viện. Vào tháng 7 năm 2025, Hạ viện đã thông qua Đạo luật RÕ RÀNG về Cấu trúc Thị trường Tài sản Kỹ thuật số với tỷ lệ phiếu bầu 294-134, cho thấy sự ủng hộ mạnh mẽ từ cả hai đảng cho sự rõ ràng về quy định. Dự thảo Boozman-Booker xây dựng trên nền tảng đó, kết hợp những bài học từ kinh nghiệm của Hạ viện trong khi giải quyết các vấn đề độc đáo của Thượng viện về nguồn lực thực thi, bảo vệ người tiêu dùng và khả năng giám sát của CFTC đối với thị trường rộng lớn mới này.

Các rủi ro không thể cao hơn. Hoa Kỳ đã tụt hậu sau các khu vực pháp lý lớn khác trong việc xây dựng các quy tắc rõ ràng cho tài sản kỹ thuật số. Quy định về Thị trường trong Tài sản Tiền điện tử của Liên minh Châu Âu (MiCA) có hiệu lực hoàn toàn vào tháng 12 năm 2024, tạo ra khung quy định về tiền điện tử toàn diện nhất thế giới. Trong khi đó, Singapore, Vương quốc Anh và Các Tiểu vương quốc Ả Rập Thống nhất đều đã tiến bộ theo cách riêng của họ. Câu hỏi không còn là liệu Mỹ có điều chỉnh thị trường tiền điện tử hay không, mà là như thế nào — và cơ quan nào sẽ dẫn đầu.

Dưới đây chúng ta đào sâu vào những gì đang xảy ra, cách thức thay đổi quy định đề xuất sẽ hoạt động trong thực tế, và lý do điều này quan trọng đối với sáng tạo, thị trường, nhà đầu tư, và cạnh tranh toàn cầu. Chúng tôi phân tích sự tiến hóa lịch sử đã đưa chúng ta đến thời điểm này, chi tiết cơ chế của luật đề xuất, phân tích ý nghĩa đối với các bên tham gia thị trường khác nhau, đánh giá rủi ro và thách thức phía trước, và đặt phương pháp tiếp cận của Mỹ trong bối cảnh quy định toàn cầu.

Tổng quan Lịch sử: Làm Thế Nào Chúng Ta Đã Đến Đây

Nguồn Gốc của Sự Mơ Hồ về Quy Định Tiền Điện Tử

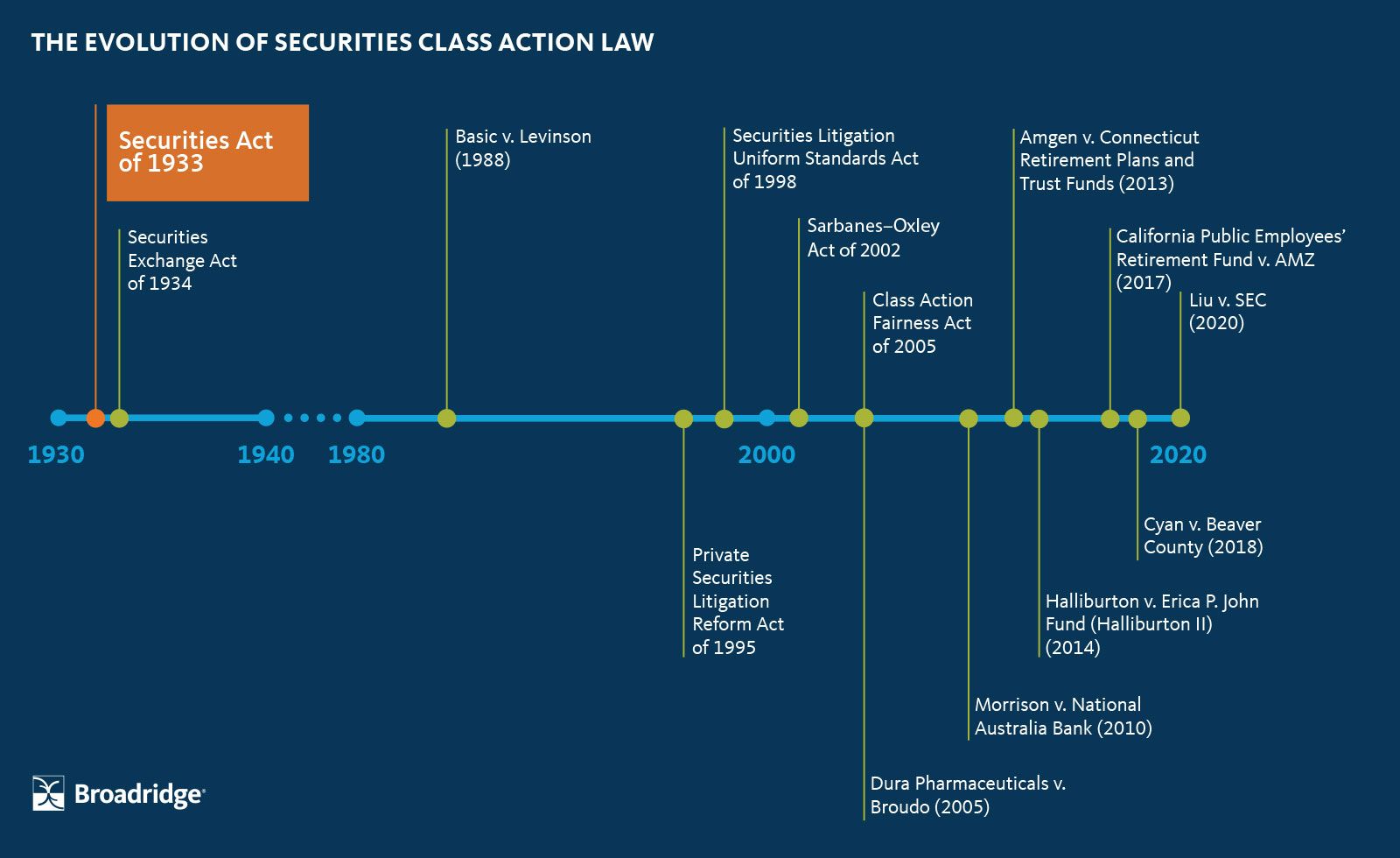

Sự nhầm lẫn quy định xung quanh tiền điện tử xuất phát từ một sự không khớp cơ bản: tài sản số ra đời năm 2009 với Bitcoin, nhưng các luật chính điều chỉnh chúng có từ thập niên 1930 và 1940. Đạo luật Chứng khoán năm 1933, Đạo luật Trao đổi Chứng khoán năm 1934, và Đạo luật Trao đổi Hàng hóa năm 1936 được thiết kế cho một thế giới của chứng chỉ cổ phiếu vật lý, hợp đồng tương lai lúa mì, và các sàn giao dịch tập trung. Họ đã không hình dung đến các mạng ngang hàng phi tập trung làm mờ ranh giới giữa hàng hóa, tiền tệ, chứng khoán, và hệ thống thanh toán.

Đạo luật Hiện đại hóa Giao dịch Hàng hóa năm 2000 đã thiết lập một tiền lệ quan trọng bằng cách bãi bỏ quy định đối với một số công cụ phái sinh không kê đơn và miễn một số công cụ tài chính kỹ thuật số khỏi quy định hàng hóa truyền thống. Luật này xác lập quyền tài phán của CFTC đối với hợp đồng tương lai hàng hóa và quyền chọn, trong khi SEC duy trì thẩm quyền đối với chứng khoán. Nhưng tài sản tiền điện tử không thuộc rõ ràng vào loại nào. Các giao dịch Bitcoin là đề nghị chứng khoán hay không? Các giao dịch hàng hóa? Chuyển tiền? Cả ba?

Trong nhiều năm, sự mơ hồ này tồn tại mà không có hậu quả nào đáng kể. Các thị trường tiền điện tử vẫn nhỏ lẻ, ngách, và chủ yếu tập trung vào bán lẻ. Các cơ quan quản lý áp dụng một phương pháp chờ đợi và quan sát, cho phép ngành công nghiệp phát triển hữu cơ trong khi thỉnh thoảng đưa ra các cảnh báo về gian lận và rủi ro. Điều đó bắt đầu thay đổi sau năm 2017, khi làn sóng cung cấp tiền xu ban đầu (ICO) đã thu hút sự chú ý của công chúng và hàng tỷ vốn đầu tư.

Phương Pháp Tiếp Cận Dựa Trên Thực Thi của SEC

SEC là cơ quan đầu tiên và quyết liệt nhất. Dưới nhiều chính quyền khác nhau, cơ quan này đã áp dụng bài kiểm tra Howey — một tiêu chuẩn Tòa án Tối cao năm 1946 để xác định cái gì cấu thành một hợp đồng đầu tư — để khẳng định rằng hầu hết các mã tiền được bán thông qua ICO đều là chứng khoán chưa đăng ký. Điều này dẫn đến hàng loạt hành động thực thi đối với nhà phát hành mã tiền, buộc nhiều dự án phải đăng ký với SEC, hoàn trả tiền đầu tư cho nhà đầu tư, hoặc trả các khoản phạt nặng nề.

Lập trường của cơ quan này gia tăng cường độ dưới quyền Chủ tịch Gary Gensler, người đã nhậm chức năm 2021. Gensler, một cựu giáo sư blockchain tại MIT, lập luận rằng hầu hết các mã tiền điện tử là chứng khoán và luật chứng khoán hiện có áp dụng đầy đủ với tài sản kỹ thuật số. Ông bác bỏ các lời kêu gọi cho luật mới, khẳng định rằng "hồ sơ thất bại, gian lận, và phá sản của ngành công nghiệp tiền điện tử không phải do chúng ta không có qui tắc hoặc do quy tắc không rõ ràng", mà là do các công ty từ chối tuân thủ luật hiện hành.

Phương pháp này đỉnh điểm bằng các vụ kiện nổi bật chống lại các sàn giao dịch lớn. SEC đã kiện Coinbase năm 2023, cáo buộc rằng nó hoạt động như một sàn giao dịch, môi giới, và cơ quan xử lý chứng khoán chưa đăng ký. Nó cũng đã kiện Binance, Kraken, và nhiều nền tảng khác. Thông điệp của cơ quan này rõ ràng: tuân thủ luật chứng khoán hoặc đối mặt với thực thi.

Quyền Tài Phán Song Song của CFTC

CFTC đã có một phương pháp tiếp cận khác. Trong khi SEC tập trung vào việc có phải mã tiền là chứng khoán hay không, CFTC khẳng định quyền tài phán đối với Bitcoin và Ethereum như hàng hóa, đặc biệt là trong các thị trường phái sinh. Cơ quan này đã chấp nhận vị trí rằng các tài sản kỹ thuật số như Bitcoin là hàng hóa theo Đạo luật Trao đổi Hàng hóa khi được giao dịch trên các thị trường hợp đồng tương lai và quyền chọn.

Nỗ lực thực thi của CFTC tập trung vào các sàn giao dịch phái sinh cung cấp sản phẩm chưa đăng ký. Năm 2023, cơ quan này đã truy tố Binance, người sáng lập Changpeng Zhao, và cựu giám đốc tuân thủ Samuel Lim với hành vi điều hành một sàn giao dịch phái sinh tài sản kỹ thuật số trái phép và cố tình vi phạm luật pháp Hoa Kỳ. Thỏa thuận yêu cầu Binance phải trả gần 3 tỷ USD, bao gồm một khoản phạt tiền dân sự kỷ lục 1,35 tỷ USD cho CFTC. Điều đó đánh dấu vụ thu hồi lớn nhất mà cơ quan này từng đạt được.

Năm sau đó còn mang lại những khoản thu hồi lớn hơn. Thỏa thuận của CFTC với FTX và Alameda Research yêu cầu 12,7 tỷ USD được trả lại và tịch thu, mức phạt lớn nhất trong lịch sử CFTC. Những vụ án lớn này chứng minh khả năng thực thi của cơ quan này nhưng cũng đặt câu hỏi liệu nó có đủ nguồn lực để giám sát một nhiệm vụ mở rộng lớn hay không.

Tổng thể, 47 trong số 96 hành động thực thi của CFTC trong năm tài chính 2023 liên quan đến tài sản số, chiếm hơn 49 phần trăm tổng số hồ sơ. Đến năm 2024, các vấn đề tài sản số tạo ra gần 75 phần trăm mức bồi thường tiền tệ của cơ quan này, tổng cộng 17 tỷ USD. CFTC đã trở thành một nhà thực thi lớn của tiền mã hóa mặc dù thiếu thẩm quyền rõ ràng đối với thị trường giao ngay.

Sự Thúc Đẩy cho Giải Pháp Lập Pháp

Sự chồng chéo và không chắc chắn về quy định đã thúc đẩy các lời kêu gọi hành động từ quốc hội. Các thành viên trong ngành lập luận rằng việc điều chỉnh kép đã tạo ra tải trọng tuân thủ không thể chịu đựng nổi. Nhà phát hành mã tiền đối mặt với nguy cơ rằng cùng một tài sản có thể được phân loại là chứng khoán bởi SEC và là hàng hóa bởi CFTC tùy thuộc vào cách và nơi nó được bán. Các sàn giao dịch đã phải đấu tranh để xác định quy tắc nào áp dụng cho sản phẩm nào.

Những nỗ lực lập pháp ban đầu đã có tiến bộ giới hạn. Các thượng nghị sĩ Kirsten Gillibrand và Cynthia Lummis đã giới thiệu Đạo luật Đổi mới Tài chính Có trách nhiệm năm 2022, một dự luật toàn diện để thiết lập các quy định rõ ràng về tiền điện tử, nhưng nó chưa bao giờ tiến xa hơn các thảo luận trong ủy ban. Các đề xuất khác tương tự bị đình trệ giữa các chia rẽ đảng phái và vận động hành lang từ cả ngành công nghiệp tiền điện tử và bảo vệ người tiêu dùng.

Bước đột phá đến từ Hạ viện. Các đại diện Glenn Thompson và Patrick McHenry đã bảo trợ Đạo luật Đổi mới Tài chính và Công nghệ cho Thế kỷ 21 (FIT21), nhằm mục đích thiết lập ranh giới quyền tài phán rõ ràng giữa SEC và CFTC.

Standards sẽ được quy định như là hàng hóa bởi CFTC, trong khi những thứ được kiểm soát bởi các thực thể tập trung sẽ vẫn là chứng khoán dưới sự giám sát của SEC.

FIT21 đã được Hạ viện thông qua vào tháng 5 năm 2024 với phiếu bầu 279-136, với 71 thành viên Dân chủ tham gia cùng Đảng Cộng hòa ủng hộ. Đây là lần đầu tiên luật pháp tiền điện tử toàn diện vượt qua một viện của Quốc hội. Tuy nhiên, Thượng viện không có hành động nào đối với dự luật và nó bị đình trệ vào cuối phiên họp Quốc hội.

Hạ viện đã thử lại vào năm 2025 với Đạo luật CLARITY, một phiên bản tinh chỉnh của FIT21. Được thông qua vào tháng 7 năm 2025 với 294 phiếu ủng hộ, bao gồm 78 thành viên Dân chủ, luật pháp đã cho thấy sự ủng hộ lưỡng đảng mạnh mẽ hơn nữa. Nhưng nó vẫn cần hành động của Thượng viện để trở thành luật.

Yếu tố Trump

Cảnh quan chính trị thay đổi đáng kể với sự trở lại của Tổng thống Donald Trump vào tháng 1 năm 2025. Trước đó đã bày tỏ sự hoài nghi về tiền điện tử, Trump đã đảo ngược quan điểm và thề sẽ biến nước Mỹ thành "thủ đô tiền điện tử của thế giới". Chính quyền của ông đã tích cực thuyết phục Quốc hội thông qua luật pháp tiền điện tử toàn diện trước kỳ nghỉ tháng 8 năm 2025.

Sự áp lực này đã mang lại kết quả. Vào tháng 7 năm 2025, Quốc hội đã thông qua và Trump đã ký Đạo luật Hướng dẫn và Thiết lập Đổi mới Quốc gia cho Stablecoin của Hoa Kỳ (GENIUS Act), thiết lập khung liên bang đầu tiên cho stablecoin thanh toán. Luật này đánh dấu một cột mốc lịch sử: luật pháp tiền điện tử lớn đầu tiên trở thành luật tại Hoa Kỳ.

Sự nhiệt tình của chính quyền Trump đối với quy định tiền điện tử phần nào bắt nguồn từ sự phù hợp về ý thức hệ với tập trung của ngành vào đổi mới tài chính và phi điều tiết. Nhưng nó cũng phản ánh những lo ngại thực tiễn. Không có quy tắc rõ ràng, Hoa Kỳ sẽ có nguy cơ mất lợi thế cạnh tranh của mình vào các khu vực pháp lý như EU, Singapore và UAE đang tích cực mời chào các doanh nghiệp tiền điện tử với sự chắc chắn về quy định.

Chính quyền đã ủng hộ việc trao quyền chủ yếu cho CFTC về các thị trường tiền điện tử giao ngay. Các quan chức lập luận rằng phương pháp tiếp cận dựa trên nguyên tắc của cơ quan này và tập trung vào tính toàn vẹn thị trường khiến nó phù hợp hơn SEC trong việc giám sát các nền tảng giao dịch và giao dịch hàng hóa. Những người chỉ trích, tuy nhiên, đã lưu ý rằng gia đình của tổng thống nắm giữ các khoản đầu tư cá nhân đáng kể trong các dự án tiền điện tử, làm dấy lên lo ngại về xung đột lợi ích.

Dự thảo Luật là gì?

Dự thảo Thảo luận Boozman-Booker

Dự thảo tháng 11 năm 2025 đại diện cho nhiều tháng đàm phán lưỡng đảng âm thầm giữa Chủ tịch Ủy ban Nông nghiệp Thượng viện John Boozman, một Đảng viên Cộng hòa từ Arkansas, và Thượng nghị sĩ Cory Booker, một Đảng viên Dân chủ từ New Jersey. Không giống như Đạo luật CLARITY của Hạ viện bao gồm cả quyền tài phán của SEC và CFTC, dự thảo của Ủy ban Nông nghiệp Thượng viện tập trung cụ thể vào các thẩm quyền mới của CFTC. Cuối cùng, nó sẽ cần được sát nhập với luật riêng từ Ủy ban Ngân hàng Thượng viện, cơ quan giám sát SEC, để tạo ra một khung pháp lý toàn diện.

Thời điểm là cố ý. Dự thảo dựa trên Đạo luật CLARITY của Hạ viện trong khi giải quyết những lo ngại được đặt ra bởi Đảng viên Dân chủ và một số Đảng viên Cộng hòa ôn hòa về khả năng thực thi và bảo vệ người tiêu dùng. Thượng nghị sĩ Booker đã lưu ý rằng dự thảo thảo luận là "một bước đầu tiên" và còn nhiều công việc quan trọng cần phải khắc phục trước khi đưa luật pháp ra khỏi ủy ban, đặc biệt là về nguồn lực cho CFTC, ngăn chặn sự chênh lệch quy định, và đảm bảo các bảo vệ chống tham nhũng.

Các điều khoản và định nghĩa chính

Trung tâm của luật pháp là một định nghĩa pháp lý chính thức về "hàng hóa kỹ thuật số". Dự luật mô tả các hàng hóa kỹ thuật số như là các tài sản kỹ thuật số có thể trao đổi và được chuyển nhượng từ người này sang người khác mà không cần sự phụ thuộc vào bên trung gian, và được ghi lại trên một blockchain công khai, phân tán hoặc hệ thống phi tập trung tương tự. Định nghĩa này có chủ ý loại trừ hầu hết các loại chứng khoán được mã hóa trong khi bao gồm Bitcoin, Ethereum và các loại tiền điện tử phi tập trung tương tự.

Định nghĩa này vô cùng quan trọng vì nó xác định quyền tài phán quy định. Các tài sản được phân loại là hàng hóa kỹ thuật số sẽ thuộc quyền giám sát của CFTC cho giao dịch giao ngay, có nghĩa là cơ quan này sẽ quy định cách chúng được mua, bán và trao đổi trên các nền tảng giao dịch. Các tài sản không đáp ứng định nghĩa hàng hóa kỹ thuật số — đặc biệt là những tài sản đại diện cho cổ phần sở hữu, quyền chia sẻ lợi nhuận hoặc các đặc điểm khác của chứng khoán truyền thống — sẽ vẫn thuộc quyền tài phán của SEC.

Dự thảo bảo vệ rõ ràng quyền tự bảo quản, một ưu tiên cho cộng đồng tiền điện tử. Cá nhân có thể giữ và giao dịch tài sản kỹ thuật số trực tiếp qua ví phần cứng hoặc phần mềm mà không bị coi là những người chuyển tiền dưới luật liên bang. Các nhà phát triển phần mềm cũng sẽ nhận được sự bảo vệ từ quy định chỉ vì xuất bản mã hoặc vận hành hạ tầng blockchain, mặc dù dự thảo làm rõ rằng điều này không phải là "vùng an toàn cho việc vận hành giao diện DeFi."

Yêu cầu Đăng ký và Cấu trúc Thị trường

Dự luật sẽ thiết lập hệ thống đăng ký chính thức cho nền tảng giao dịch hàng hóa kỹ thuật số, tương tự như cách các sàn giao dịch hàng hóa truyền thống phải đăng ký với CFTC. Các nền tảng tạo điều kiện cho giao dịch giao ngay của Bitcoin, Ethereum, và các hàng hóa kỹ thuật số khác sẽ cần đăng ký và tuân thủ các quy tắc về các biện pháp chống gian lận, ghi giữ hồ sơ, phân tách quỹ và giải quyết tranh chấp. Điều này đại diện cho một sự thay đổi cơ bản: hiện tại, các sàn giao dịch tiền điện tử hoạt động chủ yếu ngoài phạm vi quy định truyền thống cho các thị trường hàng hóa.

Các khuôn khổ đăng ký riêng rẽ sẽ được áp dụng cho các nhà môi giới và đại lý trong hàng hóa kỹ thuật số. Dự luật bao gồm các phần được đưa vào ngoặc vuông — cách viết tắt lập pháp chỉ ra các câu hỏi chính sách chưa được giải quyết — quanh việc liệu CFTC có nên có quyền miễn rộng đối với một số loại nhà môi giới hoặc đại lý không. Đây còn là một điểm đàm phán, với những người ủng hộ từ ngành công nghiệp tìm kiếm sự linh hoạt cho các thành phần thị trường nhỏ hơn trong khi những người ủng hộ bảo vệ người tiêu dùng muốn có sự giám sát toàn diện.

Quy tắc bảo vệ khách hàng sẽ yêu cầu các nền tảng giao dịch tách quỹ khách hàng khỏi tiền vận hành của nền tảng, ngăn chặn hiện tượng pha trộn dẫn đến sự sụp đổ của FTX. Các nền tảng sẽ cần yêu cầu công khai rõ ràng cho các nhà đầu tư bán lẻ, làm rõ ràng những rủi ro của giao dịch hàng hóa kỹ thuật số, thỏa thuận lưu giữ, bảo hiểm (nếu có), và các xung đột lợi ích tiềm ẩn.

Dự luật tạo ra thời gian chuyển tiếp 270 ngày sau khi ban hành, cho phép các nhà vận hành hiện tại tiếp tục hoạt động trong khi chờ đợi phê duyệt đăng ký. Việc triển khai dần dần này nhắm đến việc ngăn chặn sự gián đoạn thị trường trong khi đảm bảo các doanh nghiệp có đủ thời gian để xây dựng cơ sở hạ tầng tuân thủ.

Tài trợ và Nguồn lực

Nhận thấy nguồn lực giới hạn của CFTC, dự thảo đề xuất một nguồn tài trợ chuyên dụng cho chế độ thị trường giao ngay mới. Phí đăng ký thu thập từ các nền tảng hàng hóa kỹ thuật số, các nhà môi giới và đại lý sẽ được chuyển trực tiếp tới CFTC mà không yêu cầu thêm sự chi tiêu của Quốc hội. Điều này theo mô hình được thiết lập bởi các Đạo luật FIT21 và CLARITY, đề xuất giới hạn doanh thu phí của CFTC ở mức 40 triệu đô la hàng năm.

Câu hỏi về nguồn lực nổi bật trong cuộc tranh luận. SEC hiện có khoảng 4.500 nhân viên tập trung vào quy định chứng khoán, thực thi, kiểm tra, và soạn thảo quy tắc. Ngược lại, CFTC chỉ có xấp xỉ 700 nhân viên giám sát tất cả thị trường hàng hóa phái sinh của Hoa Kỳ. Những người chỉ trích lo lắng rằng thêm quyền giám sát thị trường tiền điện tử giao ngay rộng lớn — được định giá hàng nghìn tỷ đô la với hàng triệu người tham gia bán lẻ — có thể quá tải cho cơ quan nhỏ hơn.

Phát biểu của Thượng nghị sĩ Booker đã thẳng thắn nhìn nhận những mối quan ngại này, lưu ý rằng ông "đặc biệt lo ngại về việc thiếu nguồn lực và các ủy viên lưỡng đảng tại CFTC". Vấn đề này có thể trở thành một điểm đàm phán quan trọng khi dự luật tiến xa hơn, với Đảng viên Dân chủ có thể sẽ yêu cầu tăng mạnh tài trợ và cam kết về nhân lực như một điều kiện cho sự ủng hộ của họ.

Quan hệ với Thẩm quyền SEC

Dự thảo yêu cầu phối hợp giữa CFTC và SEC thông qua soạn thảo quy tắc chung về các vấn đề chồng chéo. Điều này bao gồm quản lý biên lai của chứng khoán và hàng hóa kỹ thuật số, giám sát các trung gian hoạt động trong cả hai thị trường, và thiết lập các ranh giới.Nội dung: giữa quyền hạn của mỗi cơ quan. Các yêu cầu phối hợp phản ánh các điều khoản trong Đạo luật Dodd-Frank, yêu cầu sự hợp tác tương tự giữa các cơ quan sau cuộc khủng hoảng tài chính năm 2008.

Tokens phân loại thành chứng khoán — những thứ đáp ứng bài kiểm tra Howey dưới dạng hợp đồng đầu tư — sẽ vẫn nằm dưới quyền tài phán của SEC đối với cả phát hành ban đầu và giao dịch thứ cấp. Dự thảo thừa nhận rằng một số tài sản kỹ thuật số có thể bắt đầu như là chứng khoán (khi lần đầu được bán trong một đợt cung cấp tập trung) nhưng sau đó chuyển đổi thành hàng hóa (khi mạng lưới cơ bản đạt đủ sự phi tập trung). Các cơ quan sẽ cần phát triển hướng dẫn chung về cách và khi nào sự chuyển đổi như vậy xảy ra.

Some sections include bracketed minority views from Democratic committee members, cho thấy sự không đồng ý về ủy ban nào có quyền tài phán đối với một số điều khoản nhất định. Ví dụ, các đảng viên Dân chủ trong Ủy ban Nông nghiệp tin rằng các điều khoản về miễn trừ cho nhà phát triển blockchain thuộc sự giám sát của Ủy ban Ngân hàng. Những tranh chấp thẩm quyền này sẽ cần được giải quyết trước khi dự luật tiến triển.

DeFi: Câu Hỏi Chưa Được Giải Quyết

Có lẽ điểm nổi bật nhất của dự thảo là những gì nó để lại chưa được trả lời về tài chính phi tập trung (DeFi). Toàn bộ phần giám sát DeFi hiện tại chỉ ghi "Đang tìm kiếm phản hồi thêm," với nhiều điều khoản được đóng ngoặc cho thấy cuộc tranh luận đang diễn ra. Các giao thức DeFi — cho phép giao dịch, cho vay ngang hàng và các dịch vụ tài chính khác mà không cần trung gian truyền thống — đưa ra các thách thức quy định độc đáo.

Liệu các giao thức DeFi có nên chịu sự đăng ký nếu chúng tạo điều kiện cho giao dịch hàng hóa kỹ thuật số? Còn các nhà phát triển xây dựng chúng thì sao? Những nhà cung cấp thanh khoản tài trợ cho chúng? Những người nắm giữ token quản trị bỏ phiếu thay đổi giao thức thì sao? Những câu hỏi này thiếu câu trả lời rõ ràng trong luật hàng hóa hay chứng khoán truyền thống, và các nhà lập pháp vẫn đang đấu tranh với cách họ giải quyết chúng mà không làm ngăn trở sự đổi mới hoặc đẩy sự phát triển ra nước ngoài.

Sự thận trọng của dự thảo về DeFi phản ánh sự bất định thực sự về cách tiếp cận quy định đúng đắn. Các quy tắc quá rộng có thể khiến việc hoạt động các giao thức phi tập trung từ Mỹ là không thể, đẩy đổi mới sang những khu vực có chính sách thân thiện hơn. Nhưng miễn trừ hoàn toàn cho DeFi có thể tạo ra các lỗ hổng quy định lớn, cho phép hàng tỷ đô la giao dịch diễn ra ngoài tầm tay của các quy tắc chống gian lận, chống rửa tiền và bảo vệ người tiêu dùng.

Thực Thi Thế Nào Trong Thực Tế?

Cấu Trúc Quy Định Mới

Nếu được thông qua, luật sẽ tạo ra một cảnh quan quy định hoàn toàn khác cho tài sản kỹ thuật số. CFTC sẽ nhận được quyền hạn theo luật định rõ ràng để điều chỉnh thị trường hàng hóa kỹ thuật số giao ngay, vượt ra ngoài quyền tài phán hiện tại chỉ đối với các sản phẩm phái sinh. Sự mở rộng này sẽ yêu cầu cơ quan xây dựng các khung quy định mới hoàn toàn, các chương trình kiểm tra, chiến lược thực thi và hướng dẫn ngành.

Các nền tảng giao dịch hàng hóa kỹ thuật số sẽ đối mặt với một loạt các nghĩa vụ toàn diện. Họ sẽ cần phải đăng ký với CFTC, thực hiện các kiểm soát chống gian lận và thao túng, duy trì hồ sơ giao dịch chi tiết, tách biệt tài sản khách hàng khỏi vốn công ty, thiết lập các chương trình an ninh mạng mạnh mẽ, áp dụng các cơ chế giải quyết tranh chấp và cung cấp các thông báo rõ ràng cho khách hàng bán lẻ về các rủi ro, phí và điều khoản dịch vụ.

Người môi giới-đại lý sẽ hoạt động theo các quy tắc riêng được điều chỉnh cho vai trò của họ như là trung gian. Họ sẽ cần đáp ứng các yêu cầu về vốn để đảm bảo họ có thể thực hiện các nghĩa vụ với khách hàng.- Đầu tư](https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner). Không có các quy định rõ ràng, nhiều tổ chức tài chính truyền thống đã đứng ngoài cuộc, không sẵn lòng mạo hiểm các hành động thực thi khi tham gia thị trường vùng xám. Các ngân hàng do dự trong việc quản lý tài sản crypto hoặc cung cấp dịch vụ crypto cho khách hàng. Các nhà đầu tư tổ chức đã giới hạn mức độ tiếp xúc của họ. Các bộ xử lý thanh toán tránh không hỗ trợ các giao dịch crypto.

Một khung CFTC rõ ràng có thể thay đổi tính toán này. Ngân hàng có thể tự tin cung cấp dịch vụ quản lý tài sản kỹ thuật số mà không lo sợ sự thực thi của SEC đối với việc xử lý chứng khoán chưa đăng ký. Các sàn giao dịch truyền thống có thể niêm yết các sản phẩm hàng hóa kỹ thuật số bên cạnh cổ phiếu và trái phiếu. Quỹ hưu trí và quỹ tài trợ có thể phân bổ vào tài sản crypto như một phần của danh mục đầu tư đa dạng. Các mạng thanh toán có thể tích hợp hàng hóa kỹ thuật số vào các hệ thống của họ.

Sự bảo vệ rõ ràng cho việc tự quản lý tài sản](https://finance.yahoo.com/news/bipartisan-senate-proposal-seeks-extend-050509130.html) có ý nghĩa rất lớn đối với nền tảng triết học của cộng đồng crypto. Những người ủng hộ phân quyền xem khả năng giữ chìa khóa của mình — để kiểm soát tài sản kỹ thuật số mà không cần dựa vào các trung gian — là cơ bản cho mục đích của tiền điện tử. Bằng cách mã hóa quyền tự quản lý tài sản vào luật liên bang, luật pháp cho thấy rằng quy định của chính phủ không nhất thiết loại bỏ các thuộc tính ngang hàng, không cần lòng tin làm nên sự khác biệt của crypto.

Việc bảo vệ cho các nhà phát triển có thể thúc đẩy đổi mới nguồn mở. Hiện nay, các nhà phát triển phần mềm đang đối mặt với sự không chắc chắn về việc xây dựng các giao thức DeFi hoặc cơ sở hạ tầng crypto khác có thể khiến họ phải chịu các quy định về truyền tiền hoặc trách nhiệm pháp lý khác. Các bến cảng an toàn rõ ràng cho việc phát triển thuần túy — trái ngược với việc điều hành các nền tảng hoặc dịch vụ — sẽ cho phép lập trình viên đóng góp vào các hệ sinh thái blockchain mà không lo sợ bị phơi bày pháp lý không cố ý.

Tuy nhiên, mạng lưới mới cũng sẽ áp đặt các chi phí tuân thủ đáng kể](https://www.troutman.com/insights/2023-year-in-review-key-enforcement-initiatives-and-cases-in-crypto-cyber-spacs-whistleblowers-and-the-future-of-administrative-law-proceedings.html). Việc đăng ký với CFTC yêu cầu xây dựng các phòng ban tuân thủ, triển khai các hệ thống giám sát, tuyển dụng nhân viên pháp lý và quản lý rủi ro, và phải chịu các kỳ kiểm tra thường xuyên. Các nền tảng nhỏ hơn có thể gặp khó khăn trong việc chi trả những chi phí này, có khả năng dẫn đến sự hợp nhất thị trường khi chỉ có các sàn giao dịch được tài trợ tốt mới có thể đáp ứng các tiêu chuẩn quy định.

Cho Phân Loại Token: Hàng Hoá vs. Chứng Khoán

Chuyển đổi từ phân loại chứng khoán sang hàng hóa sẽ biến đổi các nền kinh tế token và cấu trúc thị trường](https://www.arnoldporter.com/en/perspectives/advisories/2025/08/clarifying-the-clarity-act). Các dịch vụ chứng khoán đòi hỏi công bố thông tin rộng rãi, đăng ký với SEC, các nghĩa vụ báo cáo liên tục và các hạn chế về giao dịch. Những yêu cầu này tốn kém và tiêu tốn thời gian, đó là lý do tại sao nhiều dự án token tránh hoàn toàn thị trường Mỹ hoặc giới hạn việc bán token cho các nhà đầu tư được chứng nhận và người mua ở nước ngoài.

Phân loại hàng hóa sẽ giảm đáng kể những rào cản này. Các hàng hóa kỹ thuật số có thể được cung cấp cho các nhà đầu tư bán lẻ Mỹ mà không cần đăng ký chứng khoán, dù rằng các nền tảng vẫn cần đăng ký CFTC và các quy tắc bảo vệ khách hàng vẫn áp dụng. Các nhà phát hành token có thể niêm yết trên nhiều nền tảng cùng lúc mà không cần phải vượt qua các yêu cầu niêm yết riêng của từng sàn. Giao dịch thứ cấp có thể diễn ra tự do hơn, tăng thanh khoản và phát hiện giá.

Các hình thức đầu tư của các quỹ đầu tư mạo hiểm có khả năng thay đổi. Các VC đã thận trọng trong việc tài trợ cho các dự án token dưới rủi ro rằng SEC có thể sau này cho rằng các token là chứng khoán, khiến các nhà đầu tư phải chịu trách nhiệm rút vốn. Với việc phân loại hàng hóa rõ ràng hơn, dòng tiền từ VC có thể tự do chảy vào các dự án xây dựng trên mạng phi tập trung, có khả năng thúc đẩy đổi mới trong DeFi, các ứng dụng Web3, và cơ sở hạ tầng blockchain.

Khung phân loại cũng sẽ ảnh hưởng đến cách các dự án cấu trúc việc phân phối token](https://cointelegraph.com/explained/clarity-act-explained-what-it-means-for-crypto-week-and-beyond). Thay vì tiến hành các đợt chào bán coin ban đầu trông giống như các dịch vụ chứng khoán, các dự án có thể ra mắt token trên các blockchain hoạt động đáp ứng tiêu chí phân quyền ngay từ ngày đầu, đủ điều kiện như hàng hóa kỹ thuật số ngay lập tức. Điều này có thể thúc đẩy các thực hành ra mắt có trách nhiệm hơn, khi các dự án cần phải chứng minh sự phân quyền thực sự thay vì tập trung quyền kiểm soát vào các đội ngũ sáng lập.

Cho Bảo Vệ Nhà Đầu Tư: Một Bức Tranh Hỗn Hợp

Các nhà bảo vệ người tiêu dùng lo lắng rằng việc chuyển giám sát sang CFTC có thể làm suy yếu các bảo vệ nhà đầu tư](https://www.theblock.co/post/296115/us-house-passes-market-structure-bill-to-regulate-the-crypto-industry). Cơ quan này đã tập trung vào các thị trường phái sinh thể chế nơi người tham gia là những người giàu kinh nghiệm và có nguồn lực tốt. Nhà đầu tư bán lẻ trong các thị trường crypto có thể đối mặt với các điểm yếu khác nhau, bao gồm khả năng đánh giá rủi ro nền tảng thấp hơn, dễ bị lừa đảo hơn, và ít tài nguyên hơn để theo đuổi các biện pháp pháp lý.

Các yêu cầu về công bố thông tin và giám giữ trong dự thảo luật giải quyết một số lo ngại. Việc tách riêng quỹ bắt buộc sẽ ngăn chặn nền tảng sử dụng tài sản của khách hàng để đánh bạc. Các cuộc kiểm toán thường xuyên sẽ xác nhận rằng quỹ của khách hàng được dự trữ đầy đủ. Các công bố rõ ràng sẽ thông tin cho nhà đầu tư về rủi ro, phí và điều khoản. Những biện pháp bảo vệ này giống một số khía cạnh của quy định chứng khoán, dẫu chúng ít toàn diện hơn so với chế độ bảo vệ nhà đầu tư đầy đủ mà SEC áp dụng.

Quyền hành thực thi là một yếu tố cần cân nhắc khác. SEC có thể khởi kiện gian lận theo luật chứng khoán cung cấp bồi thường tam nhân và các biện pháp mạnh mẽ khác cho nhà đầu tư. Quyền hành gian lận hàng hóa của CFTC là mạnh mẽ nhưng có cấu trúc khác. Các cơ chế kiện tập thể, quyền hành tư nhân, và tiêu chuẩn chứng minh cần thiết có thể khác nhau tùy thuộc vào việc hành vi bị thách thức là gian lận chứng khoán hay gian lận hàng hóa.

Giới hạn nguồn lực của CFTC gây lo ngại](https://www.theblock.co/post/296115/us-house-passes-market-structure-bill-to-regulate-the-crypto-industry) về tần suất kiểm tra và năng lực thực thi. Với 700 nhân viên giám sát tất cả các thị trường phái sinh hàng hóa cùng với nhiệm vụ mới về crypto, cơ quan có thể gặp khó khăn trong việc tiến hành kiểm tra thường xuyên cho mỗi nền tảng đã đăng ký. Kiểm tra ít thường xuyên hơn nghĩa là các vấn đề có thể tồn tại lâu hơn trước khi bị phát hiện, có khả năng cho phép gian lận hoặc hành vi sai trái gây hậu quả đáng kể trước khi cơ quan quản lý can thiệp.

Cho Cấu Trúc Thị Trường: Các Sàn Giao Dịch, DeFi, và Token hóa

Các sàn giao dịch tiền điện tử sẽ đối mặt với những thay đổi hoạt động tức thời nhất](https://www.legalnodes.com/article/mica-regulation-explained). Các nền tảng lớn như Coinbase, Kraken và Gemini đã hoạt động với cơ sở hạ tầng tuân thủ đáng kể, vì vậy việc đăng ký CFTC có thể không thay đổi cơ bản các mô hình kinh doanh của họ. Nhưng khung pháp lý chính thức sẽ cung cấp tính hợp pháp và sự chắc chắn về mặt pháp lý có thể mở rộng dịch vụ và cơ sở khách hàng của họ.

Các sàn giao dịch nước ngoài đối mặt với một tính toán khó khăn hơn. Các nền tảng như Binance, đã giới hạn hoặc rút khỏi hoạt động tại Mỹ do không chắc chắn về quy định, sẽ cần quyết định liệu đăng ký CFTC có làm cho việc tái gia nhập thị trường Mỹ trở nên đáng giá không. Sự hấp dẫn của thị trường Mỹ khổng lồ sẽ được cân nhắc với chi phí tuân thủ, nguy cơ bị thực thi cho hành vi trước đây, và khả năng các khu vực pháp lý khác đưa ra các điều khoản thuận lợi hơn.

Các giao thức DeFi đặt ra câu hỏi khó nhất. Sự im lặng của dự thảo về giám sát DeFi để lại những không chắc chắn cơ bản chưa được giải quyết. Các nhà tạo thị trường tự động cung cấp trao đổi token ngang hàng, các giao thức cho vay cho phép vay mượn dựa trên tài sản thế chấp crypto, và các giao thức phái sinh cung cấp phơi nhiễm tổng hợp với hàng hóa đều cung cấp dịch vụ tương tự như các sàn giao dịch và nhà môi giới được quy định. Chúng nên được quy định tương tự không? Làm thế nào thực thi có thể áp dụng với các giao thức không có nhà điều hành trung tâm?

Căng thẳng giữa đổi mới và quy định](https://cointelegraph.com/explained/clarity-act-explained-what-it-means-for-crypto-week-and-beyond) là rõ rệt nhất trong DeFi. Quy định quá chặt chẽ có thể khiến việc cung cấp các dịch vụ phi tập trung từ Mỹ không thể, đẩy phát triển ra nước ngoài và làm suy yếu sự lãnh đạo của Mỹ trong công nghệ blockchain. Nhưng để DeFi hoàn toàn không được quy định có thể tạo ra các rủi ro hệ thống, cho phép gian lận hoặc thao túng thị trường lớn, và làm suy yếu các biện pháp bảo vệ được thiết lập cho các nền tảng tập trung.

Token hóa các tài sản truyền thống — cổ phiếu, trái phiếu, bất động sản, hàng hóa — sẽ có khả năng tăng tốc dưới khung mới. Nếu việc xử lý quy định của chứng khoán token hóa trở nên rõ ràng (giám sát của SEC) trong khi cơ sở hạ tầng cho giao dịch tài sản kỹ thuật số trở nên mạnh mẽ hơn (các nền tảng được CFTC quy định), các tổ chức tài chính có thể di chuyển mạnh mẽ hơn để phát hành các sản phẩm token hóa. Điều này cuối cùng có thể biến đổi cách chứng khoán được phát hành, chuyển nhượng và thanh toán.

Cho Đổi Mới: Giải Phóng Tiềm Năng hay Gánh Nặng Quy Định?

Các nhà ủng hộ lập luận rằng rõ ràng về mặt quy định tự nó là chất xúc tác đổi mới quan trọng nhất](https://www.bitcoinsensus.com/news/regulations/the-us-senate-just-dropped-a-bipartisan-crypto-bill-and-the-cftc-is-the-big-winner). Các nhà phát triển có thể xây dựng mà không sợ các hành động thực thi. Các công ty khởi nghiệp có thể huy động vốn từ các nhà đầu tư Mỹ. Các tổ chức tài chính lớn có thể tham gia thị trường mà không lo rủi ro pháp lý. Sự kết hợp này có thể thúc đẩy làn sóng tiếp nhận crypto tiếp theo, giống như các quy định internet rõ ràng trong thập niên 1990 và 2000 đã cho phép các dịch vụ web phát triển mạnh mẽ.

Mỹ đã lãnh đạo trong đổi mới tài chính và công nghệ thông qua sự kết hợp của các thị trường vốn lỏng, văn hóa doanh nhân, luật pháp mạnh mẽ, và sự rõ ràngQuyền sở hữu tài sản. Mở rộng khung đó sang tài sản kỹ thuật số có thể củng cố sự thống trị của Mỹ trong công nghệ blockchain, cơ sở hạ tầng tiền điện tử và các dịch vụ tài chính tiền mã hóa. Sự thay thế — sự thù địch về mặt quy định hoặc sự bất định kéo dài — có nguy cơ để các quốc gia khác chiếm lĩnh vai trò lãnh đạo trong những gì nhiều người coi là một công nghệ chuyển đổi.

Các nhà phê bình phản bác rằng quy định quá mức có thể kìm hãm sự thử nghiệm. Các yêu cầu đăng ký, chi phí tuân thủ và các quy tắc chỉ định về cấu trúc thị trường có thể đóng băng ngành công nghiệp trong hình thức hiện tại của nó, ngăn chặn loại iterative nhanh chóng đã đặc trưng cho thập kỷ đầu tiên của crypto. Các dự án đổi mới nhất có thể chỉ đơn giản là khởi động ở nước ngoài, ngoài tầm với của quy định của Hoa Kỳ, tước đi sự tham gia của các nhà đầu tư và nhà phát triển Mỹ.

Tác động đến thiết kế token có thể xảy ra theo cả hai hướng. Các quy tắc rõ ràng về những gì đủ điều kiện là một hàng hóa kỹ thuật số so với chứng khoán sẽ định hình cách các dự án cấu trúc quản trị, phân phối token và thực hiện các kích thích kinh tế. Một số thiết kế có thể trở nên phổ biến hơn vì chúng phù hợp với yêu cầu quy định. Những thiết kế khác có thể bị bỏ rơi vì không tuân thủ. Liệu hiệu ứng điều hướng này giúp hay cản trở sự đổi mới phụ thuộc vào việc liệu các danh mục quy định có phù hợp với việc sử dụng sản xuất của công nghệ hay không.

Rủi ro & Thách thức

Các Rào cản Thể chế và Chính trị

Những hạn chế về tài nguyên của CFTC đại diện cho mối quan tâm được đề cập thường xuyên nhất. Thượng nghị sĩ Booker đặc biệt gắn cờ vấn đề này trong tuyên bố của ông kèm theo bản dự thảo phát hành. Với khoảng 700 nhân viên, hiện tại cơ quan này giám sát các thị trường phái sinh cho hàng hóa nông nghiệp, kim loại, sản phẩm năng lượng, lãi suất, cổ phiếu và ngoại hối. Việc bổ sung giám sát toàn bộ thị trường spot tiền mã hóa - có giá trị tiềm năng lên đến hàng nghìn tỷ đô la với hàng triệu người tham gia bán lẻ - sẽ nhân đôi trách nhiệm của cơ quan này.

Cơ chế tài trợ trong dự luật — phí đăng ký giới hạn ở mức 40 triệu đô la hàng năm — có thể không đủ. SEC chi tiêu hàng trăm triệu đô la mỗi năm cho việc khám xét và thực thi liên quan đến các nhà môi giới-đại lý, sàn giao dịch và nền tảng giao dịch. CFTC sẽ cần xây dựng năng lực tương tự cho các thị trường crypto, bao gồm tuyển dụng nhân viên chuyên môn hiểu công nghệ blockchain, phát triển hệ thống giám sát để phát hiện sự thao túng thị trường và tiến hành kiểm tra hàng chục nền tảng đã đăng ký.

Các khó khăn chính trị nghiêm trọng. Thượng nghị sĩ Elizabeth Warren và một số đảng viên Đảng Dân chủ tiến bộ đã bày tỏ sự phản đối mạnh mẽ đối với việc chuyển giao giám sát cho CFTC, cho rằng điều đó sẽ làm suy yếu sự bảo vệ của nhà đầu tư. Warren đã mô tả crypto như tràn ngập với gian lận, rửa tiền và lạm dụng, và bà thích duy trì quyền hạn của SEC với các công cụ thực thi mạnh hơn và bảo vệ nhà đầu tư.

Đầu tư cá nhân của Tổng thống Trump vào crypto tạo ra sự phức tạp chính trị. Các nhà phê bình cho rằng gia đình ông nắm giữ cổ phần trong các liên doanh tiền mã hóa đại diện cho xung đột lợi ích có thể làm thiên lệch sự lựa chọn quy định của chính quyền ông. Đảng Dân chủ có thể yêu cầu các quy định mạnh mẽ về xung đột lợi ích, giám sát độc lập quy trình ra quyết định, hoặc các biện pháp bảo vệ khác như một điều kiện để hỗ trợ dự luật.

Rủi ro Phân loại và Sự Mơ hồ Còn sót lại

Bất chấp nỗ lực thiết lập các định nghĩa rõ ràng, tranh chấp phân loại sẽ không ngừng tiếp diễn. Đường ranh giữa hàng hóa kỹ thuật số và chứng khoán phụ thuộc vào các yếu tố như phi tập trung, kiểm soát và dự diều là lãi từ nỗ lực của người khác. Những yếu tố này có thể mơ hồ và có thể thay đổi theo thời gian khi các dự án phát triển.

Một token có thể được phát hành ban đầu thông qua một lời chào mời tập trung thuộc loại chứng khoán, nhưng sau đó chuyển sang trạng thái hàng hóa khi mạng trở nên phi tập trung. Luật pháp dự định khả năng này nhưng để lại các chi tiết sống còn cho quy tắc của cơ quan. Khi nào chính xác thì sự chuyển đổi xảy ra? Ai quyết định liệu sự phi tập trung đủ đã được đạt được chưa? Chuyện gì xảy ra nếu các cơ quan không đồng ý?

Bản thân thử nghiệm phi tập trung cũng trình bày thách thức. Cần bao nhiêu người xác nhận hoặc nút? Điều gì sẽ xảy ra nếu kiểm soát được lý thuyết phân phối nhưng thực tế tập trung thông qua các liên minh bỏ phiếu hoặc kích thích kinh tế? Còn về các giao thức Layer 2 được xây dựng trên các lớp nền phi tập trung thì sao? Những câu hỏi này thiếu câu trả lời rõ ràng và sẽ yêu cầu các cơ quan phát triển hướng dẫn chi tiết, kỹ thuật tinh vi.

Các dự án có thể cấu trúc bản thân cụ thể để đủ điều kiện là hàng hóa kỹ thuật số, có khả năng đi theo các quy tắc. Một dự án có thể phân phối token rộng rãi và thực hiện quản trị phi tập trung trên giấy tờ trong khi duy trì kiểm soát thực tế thông qua các cơ chế khác. Việc phát hiện và giải quyết những sắp xếp như vậy sẽ yêu cầu các quyết định phán đoán quy định mà chính chúng có thể trở thành các nguồn của kiện tụng và sự bất định.

Chi phí Tuân thủ và Phân mảnh Thị trường

Các yêu cầu đăng ký và tuân thủ sẽ áp đặt chi phí đáng kể, đặc biệt đối với các nền tảng nhỏ hơn. Việc xây dựng hệ thống giám sát chống gian lận, duy trì các hồ sơ giao dịch chi tiết, thực hiện tách biệt quỹ, tiến hành kiểm toán thường xuyên và nhân viên các phòng ban tuân thủ đều đòi hỏi đầu tư vốn đáng kể. Các nền tảng có thể cần chi hàng triệu đô la hàng năm để duy trì sự tuân thủ quy định.

Những chi phí này có thể dẫn đến sự hợp nhất thị trường. Các sàn giao dịch lớn, có tài chính tốt như Coinbase có thể hấp thụ chi phí tuân thủ như một chi phí trong kinh doanh, có khả năng củng cố vị thế cạnh tranh của họ. Các nền tảng nhỏ hơn với khối lượng giao dịch thấp hơn có thể thấy chi phí không chấp nhận được, buộc họ phải rời khỏi thị trường, hợp nhất với các đối thủ lớn hơn, hoặc chuyển hoạt động ra nước ngoài.

Xung đột giữa bang và liên bang có thể tạo thêm độ phức tạp. Một số bang đã ban hành quy định tiền mã hóa riêng của họ thông qua luật truyền dẫn tiền, các đạo luật bảo vệ người tiêu dùng và quy định chứng khoán của bang. Một nền tảng đã đăng ký với CFTC cho giao dịch hàng hóa kỹ thuật số có thể vẫn cần tuân thủ với các yêu cầu khác nhau ở từng bang, tạo ra một chắp vá của các nghĩa vụ chồng chéo. Dự thảo luật không hủy bỏ luật của bang, để lại sự căng thẳng này mà không được giải quyết.

Các vấn đề xuyên biên giới làm tăng thêm thách thức. Một nền tảng có trụ sở tại Hoa Kỳ với đăng ký CFTC có thể đối mặt với các yêu cầu khác nhau ở Châu Âu theo MiCA, ở Anh theo quy tắc FCA, và ở Châu Á theo các khung khu vực khác nhau. Việc duy trì sự tuân thủ với nhiều chế độ quy định đồng thời đòi hỏi cơ sở hạ tầng pháp lý tinh vi và có thể buộc các nền tảng phải phân mảnh hoạt động của họ theo địa lý.

Rủi ro Đổi mới và Di cư Ra nước ngoài

Các quy định hạn chế có thể đẩy sự đổi mới vượt ra ngoài biên giới Hoa Kỳ. Nếu chi phí tuân thủ quá cao hoặc quy tắc quá hạn chế, các nhà phát triển và startup có thể đơn giản chọn ở những khu vực pháp lý thuận lợi hơn. Các quốc gia như Singapore, Thụy Sĩ và UAE đã tích cực thu hút các doanh nghiệp crypto với quy tắc rõ ràng, ưu đãi thuế và tiến trình phê duyệt đơn giản.

Vấn đề DeFi đặc biệt nghiêm trọng. Nếu các giao thức DeFi phải đối mặt với cùng yêu cầu đăng ký và tuân thủ như các nền tảng tập trung, các nhà phát triển có thể kết luận rằng việc xây dựng hệ thống phi tập trung từ Hoa Kỳ là không thực tế. Họ có thể di chuyển đến các khu vực có tiếp cận thân thiện với DeFi hoặc thiết kế các giao thức của họ để thực sự phi tập trung và không thể bị quản lý, hoạt động ngoài tầm với của bất kỳ hệ thống quy định nào.

Nhà phát hành token có thể khởi động ở ngoài nước để tránh tranh chấp phân loại và gánh nặng tuân thủ. Thay vì điều hướng những phức tạp của phân loại hàng hóa so với chứng khoán tại Hoa Kỳ, các dự án có thể tiến hành bán token chỉ cho các nhà đầu tư không phải người Mỹ, thiết lập hoạt động ở các khu vực pháp luật thân thiện với crypto và xây dựng cơ sở người dùng toàn cầu mà tình cờ loại trừ người Mỹ. Điều này sẽ tước đi sự tham gia của các nhà đầu tư và nhà phát triển Hoa Kỳ vào các đổi mới tiềm năng có giá trị.

Rủi ro của việc mở rộng quy định cũng áp dụng cho sự đổi mới tài chính truyền thống. Nếu các ngân hàng thấy việc giám sát crypto quá phức tạp hoặc rủi ro dưới khung mới, họ có thể tránh cung cấp các dịch vụ như vậy bất chấp nhu cầu của khách hàng. Nếu các mạng thanh toán quyết định rằng sự tuân thủ CFTC quá nặng nề, họ có thể từ chối tạo điều kiện cho giao dịch crypto. Kết quả có thể là một chế độ quy định mà về mặt lý thuyết cho phép đổi mới crypto nhưng thực sự làm cho việc theo đuổi nó quá khó khăn.

Khoảng cách Thực thi và Rủi ro Hệ thống

Cựu Chủ tịch CFTC Timothy Massad cảnh báo rằng chế độ mới có thể tạo ra khoảng trống thực thi, đặc biệt là liên quan đến bảo vệ người tiêu dùng. Trọng tâm thực thi của CFTC từ trước đến nay tập trung vào thao túng thị trường, gian lận trong giao dịch phái sinh và vi phạm đăng ký. Quyền hạn bảo vệ người tiêu dùng của nó trong các thị trường hàng hóa spot ít được phát triển hơn so với khung bảo vệ nhà đầu tư chứng khoán của SEC.

Cơ quan này sẽ cần xây dựng khả năng thực thi mới tập trung vào bán lẻ.Nội dung: nhà đầu tư. Điều này bao gồm các hệ thống để tiếp nhận và điều tra khiếu nại của khách hàng, kiểm tra các nền tảng tuân thủ các yêu cầu tiết lộ và bảo quản, phát hiện các chương trình Ponzi và các gian lận khác, và theo đuổi các vụ án thường liên quan đến khoản lỗ nhỏ của cá nhân nhưng gây hại lớn tổng hợp.

Lo ngại về rủi ro hệ thống vẫn tồn tại. Thị trường tiền điện tử đã trải qua những thất bại ngoạn mục, từ vụ hack Mt. Gox đến sự sụp đổ của FTX. Khung mới giải quyết một số điểm yếu thông qua yêu cầu tách quỹ và bảo quản. Nhưng sự kết nối giữa các nền tảng, tính không minh bạch trong các giao thức DeFi, và khả năng lây lan nhanh chóng khi niềm tin giảm sút đều đặt ra các rủi ro hệ thống đang tiếp diễn mà quy định hàng hóa có thể không giải quyết được hoàn toàn.

Bản chất toàn cầu của thị trường tiền điện tử làm phức tạp việc thực thi. Các thực thần xấu có thể hoạt động từ các khu vực pháp lý không nằm trong tầm tay của Hoa Kỳ, phục vụ khách hàng Mỹ thông qua VPN và các dịch vụ proxy, và di chuyển tài sản qua các chuỗi và qua các bộ trộn để tránh bị phát hiện. Khả năng phối hợp quốc tế của CFTC cần được nâng cao đáng kể để giám sát hiệu quả các thị trường tiền điện tử toàn cầu mà tiếp xúc với các nhà đầu tư Mỹ.

Góc nhìn toàn cầu: Hoa Kỳ hòa nhập với thế giới

MiCA của EU: Một Mô hình Toàn diện

Quy định Thị trường Tài sản tiền điện tử của Liên minh Châu Âu là khung quy định tiền điện tử toàn diện nhất trên toàn cầu. MiCA áp dụng hoàn toàn trên toàn bộ 27 quốc gia thành viên EU vào ngày 30 tháng 12 năm 2024, thiết lập các quy tắc hài hòa cho các nhà phát hành tài sản tiền điện tử và nhà cung cấp dịch vụ. Quy định bao gồm các yêu cầu ủy quyền, điều kiện hoạt động, biện pháp bảo vệ người tiêu dùng và ngăn ngừa lạm dụng thị trường.

MiCA phân loại tài sản kỹ thuật số thành ba loại: token tham chiếu tài sản (stablecoin được bảo trợ bởi rổ tài sản), token tiền điện tử (stablecoin được gắn với một loại tiền tệ fiat duy nhất), và các tài sản tiền điện tử khác (bao gồm token tiện ích và tài sản kỹ thuật số không phân loại). Mỗi loại đối mặt với các yêu cầu được điều chỉnh riêng. Các nhà phát hành stablecoin phải duy trì dự trữ thanh khoản, công bố thông tin thường xuyên, đáp ứng yêu cầu vốn, và chịu giám sát của Cơ quan Ngân hàng Châu Âu nếu đạt được ngưỡng kích thước nhất định.

Các nhà cung cấp dịch vụ tài sản tiền điện tử (CASPs) phải nhận giấy phép từ các cơ quan quản lý quốc gia để hoạt động trong EU. CASP có giấy phép được hưởng quyền "hộ chiếu", cho phép họ hoạt động trên tất cả các quốc gia thành viên mà không cần ủy quyền riêng biệt ở mỗi quốc gia. Các dịch vụ bao gồm vận hành sàn giao dịch, bảo quản, quản lý danh mục, tư vấn đầu tư, và thực hiện đơn hàng. Yêu cầu bao gồm các tiêu chuẩn quản trị, khả năng hoạt động ổn định, bảo vệ khách hàng và ngăn chặn lạm dụng thị trường.

Việc thực hiện MiCA bao gồm các giai đoạn chuyển tiếp cho phép các nhà cung cấp hiện tại có thời gian để thích nghi. Các quốc gia thành viên có thể áp dụng các điều khoản "ông già" cho phép các nhà cung cấp dịch vụ đã hoạt động dưới luật quốc gia tiếp tục trong thời gian đến 18 tháng trong khi tìm kiếm sự ủy quyền MiCA. Phương pháp dần dần này nhằm ngăn ngừa sự gián đoạn thị trường trong khi đảm bảo tuân thủ.

Những tác động ban đầu là đáng kể. Một số stablecoin không tuân thủ đã bị hủy niêm yết khỏi các sàn giao dịch châu Âu khi CASP di chuyển để hạn chế quyền truy cập vào các token được phát hành bởi các tổ chức mà không có ủy quyền phù hợp từ EU. Cơ quan Chứng khoán và Thị trường Châu Âu (ESMA) đã tuyên bố rằng các hạn chế đối với stablecoin không tuân thủ MiCA nên hoàn tất, với sự tuân thủ đầy đủ dự kiến vào cuối Q1 2025.

Phương pháp tiếp cận của Vương quốc Anh, Singapore và Châu Á

Mô hình "rủi ro giống nhau, quy định giống nhau" của Cơ quan Quản lý Tài chính Vương quốc Anh cho tài sản tiền điện tử. Các công ty tiền điện tử phải đáp ứng các tiêu chuẩn tương tự như các tổ chức tài chính truyền thống, bao gồm yêu cầu về vốn, tiêu chuẩn quản trị, và các biện pháp bảo vệ người tiêu dùng. Phương pháp tiếp cận này tìm cách tích hợp tiền điện tử vào khuôn khổ quy định tài chính hiện có thay vì tạo ra một chế độ hoàn toàn mới.

Vương quốc Anh đang phát triển các quy định cụ thể cho stablecoin, sau thành công của Đạo luật GENIUS ở Mỹ và MiCA ở EU. FCA cũng đã khởi động các hộp cát cho các sản phẩm tiền điện tử sáng tạo, cho phép các công ty thử nghiệm các dịch vụ mới dưới sự giám sát quy định trước khi triển khai thị trường toàn diện. Phương pháp cân bằng này nhằm thúc đẩy đổi mới trong khi duy trì giám sát và bảo vệ người tiêu dùng.

Cơ quan Tiền tệ của Singapore (MAS) đã thiết lập một khung phức tạp nhấn mạnh các yêu cầu về dự trữ, kiểm toán thường xuyên, và bảo quản cấp độ tổ chức cho các nhà cung cấp dịch vụ tiền điện tử. Đạo luật Dịch vụ Thanh toán điều chỉnh các dịch vụ thanh toán tiền điện tử, trong khi Đạo luật Chứng khoán và Hợp đồng Tương lai bao phủ các token chứng khoán. MAS đã hoàn thiện các khung cho stablecoin với trọng tâm đặc biệt vào các stablecoin hệ thống có thể ảnh hưởng đến sự ổn định tài chính.

Singapore tích cực thu hút các doanh nghiệp tiền điện tử thông qua các quy tắc rõ ràng, thời gian cấp phép hợp lý, và đối xử thuế ưu đãi. Các sàn giao dịch lớn và dự án đã thiết lập hoạt động tại Singapore, được thu hút bởi sự chắc chắn về quy định và sự hỗ trợ của chính phủ đối với đổi mới công nghệ tài chính. Phương pháp này cân bằng sự cởi mở với việc đổi mới cùng với các tiêu chuẩn chống rửa tiền mạnh mẽ và bảo vệ người tiêu dùng.

Hồng Kông đã khởi động các hộp cát quy định cho tài sản kỹ thuật số, cho phép các sản phẩm mới được thử nghiệm dưới sự giám sát. Ủy ban Chứng khoán và Hợp đồng Tương lai cấp phép sàn giao dịch tiền điện tử và yêu cầu họ đáp ứng các tiêu chuẩn về bảo quản, an ninh mạng, và bảo vệ nhà đầu tư. Phương pháp tiếp cận của Hồng Kông phản ánh vị thế của nó như một trung tâm tài chính lớn tìm cách duy trì sự liên quan trong kỷ nguyên tài sản kỹ thuật số.

Nhật Bản, một trong những quốc gia đầu tiên điều chỉnh sàn giao dịch tiền điện tử, có các khuôn khổ trưởng thành bao phủ cấp phép sàn giao dịch, phát hành stablecoin, và yêu cầu bảo quản. Cơ quan Dịch vụ Tài chính giám sát các doanh nghiệp tiền điện tử, yêu cầu đăng ký, kiểm toán thường xuyên, và tuân thủ các quy định chống rửa tiền. Kinh nghiệm của Nhật Bản — bao gồm cả bài học từ vụ sụp đổ Mt. Gox — đã thông báo cho phương pháp tiếp cận quy định cẩn thận nhưng tinh vi của nó.

Các Tiểu Vương quốc Ả Rập Thống nhất: Cạnh tranh Mạnh mẽ

UAE, đặc biệt là Dubai, đã định vị mình là một trung tâm tiền điện tử toàn cầu thông qua đổi mới quy định mạnh mẽ và các ưu đãi kinh doanh. Cơ quan Quy định Tài sản ảo Dubai (VARA) đã thiết lập các quy tắc rõ ràng cho các doanh nghiệp tiền điện tử trong khi cung cấp chính sách thuế ưu đãi và quy trình phê duyệt nhanh chóng.

Khung của VARA tương đồng với nhiều nguyên tắc của MiCA trong khi duy trì sự linh hoạt để thu hút các doanh nghiệp. Các thực thể có giấy phép có thể cung cấp đầy đủ các dịch vụ tiền điện tử bao gồm vận hành sàn giao dịch, bảo quản, dịch vụ tư vấn, và cho vay. Phương pháp của Dubai kết hợp quy định rõ ràng với chính sách thân thiện với doanh nghiệp, tạo ra một môi trường hấp dẫn cả cho các startup tiền điện tử và các công ty đang tìm kiếm sự linh hoạt trong hoạt động.

Thành công của UAE trong việc thu hút các doanh nghiệp tiền điện tử nêu bật động lực cạnh tranh của quy định toàn cầu. Những quốc gia thiết lập khung rõ ràng, cân bằng sớm có thể chiếm lĩnh thị trường đáng kể khi các doanh nghiệp di chuyển đến các khu vực pháp lý thuận lợi. Thành công của UAE đã đạt được một phần từ chi phí của các khu vực có môi trường quy định không chắc chắn hoặc thù địch.

Tác động đến Sự hài hòa Quốc tế

Sự đa dạng của các phương pháp tiếp cận toàn cầu tạo ra cả thách thức và cơ hội. Thị trường tiền điện tử vốn dĩ là toàn cầu — các token giao dịch 24/7 trên các biên giới, người dùng truy cập vào các nền tảng từ bất kỳ đâu có internet, và vốn di chuyển tự do qua các khu vực pháp lý. Các quy định khác nhau tạo ra sự phức tạp trong tuân thủ nhưng cũng cho phép sự chênh lệch quy định và thử nghiệm.

Nếu Hoa Kỳ thiết lập một khung do CFTC lãnh đạo trong khi EU duy trì MiCA và Châu Á theo đuổi các phương pháp khác nhau, các nền tảng sẽ cần phải điều hướng nhiều chế độ cùng lúc. Điều này có thể khả thi đối với các công ty lớn, có nguồn lực tốt nhưng cấm kị đối với các startup nhỏ. Kết quả có thể là một thị trường tiền điện tử bị chi phối bởi một số nền tảng lớn có khả năng tuân thủ toàn diện trong khi những người chơi nhỏ lẻ, khu vực phục vụ thị trường địa phương.

Các nỗ lực phối hợp quốc tế có thể sẽ được hưởng lợi từ sự lãnh đạo của Hoa Kỳ. Hội đồng Ổn định Tài chính, Tổ chức Quốc tế của các Ủy ban Chứng khoán và các tổ chức quốc tế khác đã phát triển các nguyên tắc cấp cao cho quy định tiền điện tử. Hoa Kỳ chấp nhận một khung rõ ràng sẽ cho phép các nhà quản lý Mỹ tham gia tích cực vào việc định hình các tiêu chuẩn toàn cầu thay vì phản ứng với các khung được phát triển ở nơi khác.

Ngược lại, nếu Hoa Kỳ chậm trễ trong việc thiết lập quy tắc rõ ràng, các khu vực khác có thể đặt ra mẫu mực. MiCA đã ảnh hưởng đến các cuộc thảo luận ở Châu Mỹ Latinh, Châu Phi, và các khu vực khác xem xét quy định tiền điện tử. Vai trò đặt ra tiêu chuẩn có thể chuyển sang Châu Âu, làm giảm ảnh hưởng của Hoa Kỳ đối với sự phát triển của các thị trường tài sản kỹ thuật số toàn cầu.

Những điều cần theo dõi: Chỉ số & Thời gian

Các Cột mốc Lập pháp và Thời gianCertainly! Here is the content translated from English to Vietnamese, while skipping the translation of markdown links as requested:

Quá trình](https://finance.yahoo.com/news/bipartisan-senate-proposal-seeks-extend-050509130.html). Ủy ban Nông nghiệp Thượng viện sẽ thu thập phản hồi từ các bên liên quan, tổ chức các phiên điều trần để kiểm tra các điều khoản và nhận ý kiến trình bày, tiến hành các phiên đánh dấu nơi mà các thành viên ủy ban có thể đề xuất các sửa đổi, và cuối cùng biểu quyết về việc có đưa dự luật tiến tới phiên toàn thể của Thượng viện hay không.

Hành động song song trong Ủy ban Ngân hàng Thượng viện vẫn quan trọng. Trong khi dự thảo của Ủy ban Nông nghiệp giải quyết giám sát của CFTC, dự luật đi kèm từ Ủy ban Ngân hàng phải giải quyết quyền tài phán của SEC đối với token phân loại chứng khoán, các yêu cầu phản ánh và sự phối hợp giữa các cơ quan. Ủy ban Ngân hàng đã phát hành một bản thảo thảo luận của Đạo luật Đổi mới Tài chính Trách nhiệm (RFIA) vào tháng 7 năm 2025, nhưng vẫn còn nhiều việc cần làm trước khi hai dự luật của các ủy ban có thể được hợp nhất.

Thời gian cho việc thông qua của Thượng viện đã nhiều lần bị trượt. Tổng thống Trump ban đầu tìm kiếm pháp luật vào tháng 8 năm 2025, nhưng thời hạn đó đã qua đi chỉ với việc thực hiện Đạo luật GENIUS (pháp luật ổn định). Các mục tiêu tiếp sau vào tháng 9 và tháng 11 cũng đã trôi qua. Dự đoán hiện tại cho thấy khả năng hành động vào cuối năm 2025 hoặc đầu năm 2026.

Nếu Thượng viện cuối cùng thông qua phiên bản của mình, sự khác biệt với Đạo luật CLARITY của Hạ viện cần được điều chỉnh. Điều này có thể xảy ra thông qua một ủy ban hội nghị chính thức đàm phán một dự luật thỏa hiệp, hoặc qua việc một viện chấp nhận phiên bản của viện kia với các sửa đổi. Do sự phức tạp kỹ thuật và nhạy cảm chính trị liên quan, sự điều chỉnh có thể mất nhiều tháng.

Các chỉ số của ngành cần theo dõi

Các mô hình đăng ký sẽ tiết lộ các phản ứng thị trường đối với khung mới. Nếu được ban hành, các quan sát viên nên theo dõi có bao nhiêu sàn giao dịch đăng ký với CFTC trong thời kỳ chuyển tiếp, những nền tảng nào chọn chỉ tập trung vào hàng hóa kỹ thuật số thay vì duy trì cả hàng hóa và chứng khoán, và liệu những người mới tham gia có ra mắt các nền tảng được thiết kế đặc biệt cho chế độ CFTC hay không.

Các quyết định phân loại token sẽ cung cấp dữ liệu quan trọng về cách khung hàng hóa so với chứng khoán hoạt động trong thực tế. Các câu hỏi quan trọng bao gồm những token nào mà CFTC và SEC chấp nhận là hàng hóa kỹ thuật số, cách các dự án tổ chức phát hành token để đủ điều kiện đối xử như hàng hóa, và liệu các tranh chấp phân loại có dẫn đến kiện tụng làm sáng tỏ hay làm mờ các tiêu chuẩn pháp lý hay không.

Các hành động thực thi sẽ biểu thị các ưu tiên và khả năng của cơ quan quản lý. Thực thi sớm sẽ cho thấy liệu CFTC có tập trung chủ yếu vào việc ngăn chặn gian lận, thao túng thị trường, tuân thủ đăng ký, hay các ưu tiên khác. Tần suất và quy mô thực thi cũng sẽ tiết lộ liệu cơ quan này có đủ tài nguyên hay bị quá tải bởi nhiệm vụ mới của mình.

Các chỉ số thị trường bao gồm giá tài sản kỹ thuật số, khối lượng giao dịch và lưu lượng vốn sẽ phản ánh sự tự tin của ngành. Nếu sự rõ ràng về quy định thúc đẩy sự chấp nhận của các tổ chức, chúng ta có thể thấy khối lượng giao dịch tăng trên các nền tảng đã được điều tiết, sự phát triển trong các sản phẩm tài chính liên quan đến crypto, và lưu lượng vốn từ các nhà đầu tư tổ chức vào tài sản kỹ thuật số. Ngược lại, khối lượng giảm hoặc lưu lượng vốn ra ngoài có thể báo hiệu rằng chi phí tuân thủ vượt quá lợi ích dự kiến.

Các xu hướng đầu tư VC sẽ cho thấy liệu khung kỳ vọng có khuyến khích đổi mới. Sự bùng nổ trong nguồn vốn startup crypto có trụ sở tại Hoa Kỳ sẽ gợi ý rằng sự rõ ràng về quy định đang mở khóa đầu tư. Sự ưa chuộng liên tục cho các dự án nước ngoài hoặc hoạt động VC crypto giảm có thể chỉ ra rằng các quy định vẫn quá không chắc chắn hoặc quá cồng kềnh.

Tín hiệu thị trường và Vị trí toàn cầu

Diễn biến quốc tế sẽ định hình khả năng cạnh tranh của Hoa Kỳ. Các câu hỏi quan trọng bao gồm liệu các nền tảng chính có mở rộng hoạt động ở Hoa Kỳ hay chuyển sang các khu vực tài phán khác, liệu các tổ chức phát hành token có chọn phát hành ở Hoa Kỳ hay tránh thị trường Mỹ, và liệu sự lãnh đạo của Hoa Kỳ trong công nghệ blockchain có được củng cố hay suy yếu.

Việc niêm yết toàn cầu của các token và các sản phẩm crypto sẽ biểu thị sự tích hợp hay phân mảnh thị trường. Các token phát hành theo các quy định Hoa Kỳ cũng có cung cấp trên các nền tảng châu Âu dưới MiCA? Các sàn giao dịch châu Á có chấp nhận các tài sản được quản lý bởi CFTC? Các câu trả lời sẽ tiết lộ liệu các khung quy định có tương thích hay tạo ra các silo phân mảng các thị trường toàn cầu.

Sự chấp nhận của stablecoin sẽ chỉ ra tác động thực tế của Đạo luật GENIUS và các quy định về hàng hóa crypto tiềm năng. Sự gia tăng trong stablecoin định giá bằng đô la Mỹ do các thực thể tuân thủ GENIUS phát hành sẽ xác nhận cách tiếp cận quy định. Sự dịch chuyển sang các stablecoin không phải của Mỹ hoặc sự suy giảm sử dụng stablecoin có thể chỉ ra việc can thiệp quá mức của quy định.

Các chỉ số hoạt động của nhà phát triển như các cam kết trên GitHub cho các dự án blockchain tại Hoa Kỳ, sự tham dự tại các hội nghị và hackathon crypto tại Mỹ, và vị trí của trụ sở startup blockchain sẽ tiết lộ liệu Hoa Kỳ có duy trì vị trí là trung tâm của sự đổi mới crypto. Sự chảy máu chất xám sang các khu vực tài phán ưu đãi hơn sẽ là một tín hiệu đáng lo ngại.

Các kịch bản thất bại và các phương án thay thế

Nếu pháp luật không tiến triển, tình trạng hiện tại của sự không chắc chắn về quy định sẽ tiếp tục. SEC sẽ tiếp tục khẳng định quyền tài phán rộng rãi đối với hầu hết các token dưới dạng chứng khoán. CFTC sẽ duy trì quyền hạn hạn chế về các sản phẩm phái sinh nhưng thiếu quyền lực rõ ràng trên thị trường giao ngay. Các hành động thực thi sẽ tiếp tục xác định ranh giới thông qua kiện tụng thay vì pháp luật.

Thất bại cũng có thể dẫn đến sự phân mảnh quy định ở cấp độ bang. Một số bang có thể thông qua các khung crypto toàn diện của riêng mình, tạo ra một bản vá chằng chịt của các yêu cầu khác nhau tương tự như các quy định về quyền riêng tư dữ liệu ở cấp độ bang. Kết quả này sẽ đắt đỏ cho các công ty hoạt động trên toàn quốc và có thể làm giảm khả năng cạnh tranh toàn cầu của Hoa Kỳ.

Thành công lập pháp một phần vẫn có thể xảy ra. Quốc hội có thể chỉ thông qua một số điều khoản, như tăng cường cấp vốn CFTC hoặc các quy định stablecoin, trong khi để lại các câu hỏi cơ cấu thị trường rộng lớn hơn chưa được giải quyết. Cách tiếp cận gia tăng này có thể xây dựng động lực cho hành động trong tương lai trong khi giải quyết các vấn đề cấp bách nhất.

Việc ban hành quy định của cơ quan quản lý có thể phần nào lấp đầy khoảng trống nếu pháp luật bế tắc. CFTC và SEC có thể phát hành hướng dẫn chung làm rõ quyền tài phán của mình, thiết lập các thủ tục phối hợp, và cung cấp sự chắc chắn về quy định nhiều hơn thông qua hành động hành chính thay vì pháp luật. Mặc dù không bao quát toàn diện bằng cải cách lập pháp, sự hợp tác gia tăng giữa các cơ quan có thể giảm bớt sự không chắc chắn.

Kết luận: Một thời điểm quyết định cho thị trường tài sản kỹ thuật số

Sự chuyển đổi đề xuất từ SEC sang giám sát CFTC đại diện cho một trong những thay đổi quy định đáng kể nhất trong lịch sử ngắn của tài sản kỹ thuật số. Nếu được ban hành, khung Boozman-Booker sẽ thiết lập cấu trúc liên bang toàn diện đầu tiên cho các thị trường hàng hóa kỹ thuật số giao ngay, giải quyết nhiều năm bất định về quyền tài phán, và định vị Hoa Kỳ để cạnh tranh toàn cầu trong công nghệ blockchain và dịch vụ tài chính crypto.

Các tác động mở rộng ra xa hơn quy định hành chính. Phân loại token dưới dạng hàng hóa thay vì chứng khoán sẽ biến đổi cách các dự án huy động vốn, thiết kế cấu trúc quản trị và tương tác với nhà đầu tư. Đăng ký sàn giao dịch sẽ hợp pháp hóa các nền tảng giao dịch crypto trong khi áp dụng mức giám sát có ý nghĩa và bảo vệ người tiêu dùng. Các quy tắc rõ ràng về lưu ký, công bố thông tin và vận hành sẽ cho phép các tổ chức tài chính truyền thống tham gia thị trường crypto với sự tự tin.

Tuy nhiên, vẫn còn nhiều sự không chắc chắn đáng kể. Các hạn chế về tài nguyên của CFTC đặt ra những câu hỏi hợp lý về liệu cơ quan này có thể giám sát hiệu quả thị trường crypto khổng lồ với nhân sự và ngân sách hiện tại của mình không. Quy định về DeFi vẫn chủ yếu chưa được xử lý, để lại hàng tỷ đô la trong các giao dịch phi tập trung trong tình trạng không chắc chắn về pháp lý. Các tranh chấp phân loại sẽ không thể tránh khỏi khi các dự án thử nghiệm ranh giới giữa hàng hóa và chứng khoán.

Bối cảnh toàn cầu tăng động lực. Khung MiCA của EU đã tạo ra sự rõ ràng quy định cho các thị trường crypto châu Âu, thu hút các công ty và thiết lập Châu Âu như một khả năng tiêu chuẩn hóa. Singapore, UAE, và các khu vực tài phán khác đã phát triển các cách tiếp cận tinh vi cân bằng đổi mới với giám sát. Hoa Kỳ có nguy cơ mất đi vị trí lãnh đạo lịch sử trong đổi mới tài chính nếu tiếp tục chậm trễ trong việc thiết lập các quy tắc rõ ràng.

Đối với những người tham gia vào thị trường crypto — dù là các nhà phát triển xây dựng các giao thức blockchain, doanh nhân khởi động các dự án token, nhà đầu tư phân bổ vào tài sản kỹ thuật số, hay các tổ chức tài chính truyền thống đang cân nhắc dịch vụ crypto — những tháng trước mắt sẽ rất quan trọng. Các quy tắc thiết lập ngay bây giờ sẽ xác định cách thị trường tài sản kỹ thuật số phát triển trong thập kỷ tới. Chúng sẽ quyết định liệu crypto có đạt được sự chấp nhận trên diện rộng hay vẫn là một loại tài sản niêm yết, liệu đổi mới có nở rộ hay chuyển ra nước ngoài, và liệu Hoa Kỳ có duy trì vị trí trung tâm của tài chính toàn cầu hay nhường chỗ cho các đối thủ quốc tế.

Dự thảo lập pháp chính xác là vậy — một dự thảo. Còn nhiều cuộc đàm phán, sửa đổi và hoàn thiện phía trước trước khi bất kỳ loại nào컨Nội dung: dự luật đến bàn của tổng thống. Các bên liên quan trong ngành sẽ vận động cho các điều khoản thuận lợi. Các nhà hoạt động bảo vệ người tiêu dùng sẽ thúc đẩy các biện pháp bảo vệ mạnh mẽ hơn. Các thành viên Quốc hội sẽ tìm cách giải quyết những mối quan tâm của cử tri và các yếu tố chính trị. Sản phẩm cuối cùng, nếu có, có thể khác biệt đáng kể so với đề xuất hiện tại.

Điều dường như chắc chắn là kỷ nguyên mơ hồ về quy định đang kết thúc. Cho dù thông qua khung cơ bản của Boozman-Booker, một cách tiếp cận luật pháp thay thế, hay sự kết hợp của các đạo luật và quy định của cơ quan, Hoa Kỳ sẽ thiết lập các quy tắc rõ ràng hơn cho thị trường crypto. Câu hỏi không phải là liệu có quy định hay không, mà là cách thực hiện như thế nào — và liệu cách tiếp cận được chọn có thúc đẩy sự đổi mới, cạnh tranh và bảo vệ nhà đầu tư đã đặc trưng cho thị trường tài chính Mỹ trong lịch sử hay không.

Đối với độc giả trong hệ sinh thái crypto, đây là thời điểm đòi hỏi sự chú ý, tham gia và chuẩn bị. Theo dõi sát sao những phát triển về luật pháp. Tham gia vào các quá trình phản hồi ý kiến. Chuẩn bị cơ sở hạ tầng tuân thủ cho các yêu cầu có khả năng xảy ra. Cân nhắc cách các kết quả quy định khác nhau sẽ ảnh hưởng đến mô hình kinh doanh và chiến lược. Những quyết định đang được đưa ra ở Washington năm nay sẽ định hình ngành công nghiệp trong nhiều năm tới.

Cuộc cách mạng tiền điện tử luôn chuyển tải nhiều hơn là chỉ về công nghệ. Đó là về việc tưởng tượng lại cách giá trị được lưu trữ, chuyển giao và quản lý. Khung quy định đang hình thành hiện nay sẽ xác định liệu cuộc cách mạng đó có diễn ra trên đất Mỹ, dưới những quy tắc của Mỹ, với sự tham gia của Mỹ — hay liệu nó sẽ hình thành ở nơi khác, với Mỹ bị loại ra ngoài lề của một trong những đổi mới tài chính mang tính cách mạng nhất của kỷ nguyên kỹ thuật số hay không.