**Khoảnh khắc đến một cách âm thầm nhưng quyết đoán vào tháng 11 năm 2025. Cổ phần ưu đãi vĩnh viễn của Strategy, STRC đạt 100,10 USD

- mức cao nhất mọi thời đại và một ngưỡng quan trọng mở ra kênh huy động vốn 4,2 tỷ USD cho công ty nắm giữ Bitcoin lớn nhất thế giới.**

Đối với Chủ tịch Michael Saylor, cột mốc này không chỉ là một mức độ kỹ thuật trong giao dịch. Thay vào đó, nó là sự xác nhận của một thí nghiệm tài chính doanh nghiệp táo bạo, đã tái định hình cách các công ty có thể sử dụng Bitcoin không chỉ như một tài sản ngân quỹ, mà còn là nền tảng cho một bộ máy thị trường vốn hoàn toàn mới.

Strategy, công ty trước đây được biết đến dưới tên MicroStrategy, hiện đang nắm giữ 641.205 BTC trị giá khoảng 69 tỷ USD, tích lũy với chi phí trung bình 74.057 USD mỗi đồng. Nhưng công ty không chỉ đơn thuần là mua Bitcoin - nó đang xây dựng mô hình tài chính phức tạp quanh các cổ phiếu ưu đãi vĩnh viễn, các chương trình vốn cổ phần tại thị trường, và một cơ sở nhà đầu tư toàn cầu đang mở rộng.

Liệu mô hình đó có thể mở rộng bền vững, vượt qua sự bất ổn của thị trường và ảnh hưởng đến hệ sinh thái tiền điện tử rộng lớn hơn nay là câu hỏi trung tâm mà Strategy, các nhà đầu tư của nó, và hàng chục công ty khác đang cố gắng sao chép mô hình đang đối mặt. For the content translation, here is the requested format with links preserved:

Content: vocal](https://www.cnbc.com/2025/05/14/jim-chanos-is-doing-an-aggressive-long-and-short-trade-involving-microstrategy-and-bitcoin.html), mô tả mô hình của Strategy là "mua cái gì đó với giá 1 đô la và bán nó với giá 2,50 đô la." Chanos đồng thời bán khống cổ phiếu MSTR trong khi nắm giữ chính Bitcoin, đặt cược rằng mức chênh lệch sẽ biến mất.

Trong một cuộc tranh luận tháng 7 năm 2025, Chanos gọi cấu trúc vốn của Strategy là "lắp bắp tài chính," cho rằng công ty không cung cấp điều gì độc đáo ngoài việc sở hữu Bitcoin. Ông cảnh báo rằng hơn 140 công ty toàn cầu hiện đang theo đuổi các chiến lược tương tự, và so sánh sự phát triển này với bong bóng SPAC năm 2021 - khi "máy in" của Phố Wall vượt quá sức chứa thị trường, cuối cùng làm sụp đổ định giá.

Những người ủng hộ Strategy phản biện rằng quy mô công ty, lợi thế người đi tiên phong, và thực hiện thị trường vốn phức tạp biện minh cho mức chênh lệch. Quy mô của Strategy cho phép nó tận dụng một cách hiệu quả hơn so với đối thủ cạnh tranh, và cơ cấu cổ phần ưa thích của nó cung cấp các nguồn tài trợ đa dạng không khả dụng cho các công ty nhỏ hơn. Công ty đã nhận được xếp hạng tín dụng của S&P là B-, mở rộng đối tượng nhà đầu tư có thể phục vụ.

Điểm Ngoặt và Giai Đoạn Kế Tiếp: Mở Rộng Quốc Tế

Ngoài việc STRC đạt có giá trị ngang bằng, Strategy đang theo đuổi việc mở rộng thị trường vốn quốc tế. Công ty thông báo vào ngày 4 tháng 11 năm 2025 về việc phát hành STRE - Cổ phiếu ưa thích vĩnh viễn loại A niêm yết bằng euro với mục tiêu nhắm đến các nhà đầu tư tổ chức châu Âu.

STRE sẽ được phát hành với giá €100 mỗi cổ phiếu (xấp xỉ $115), với 3,5 triệu cổ phiếu được lên kế hoạch huy động khoảng $370 triệu. Chứng khoán này cung cấp cổ tức hàng năm 10% được trả hàng quý, bắt đầu từ ngày 31 tháng 12 năm 2025. STRE sẽ được niêm yết trên Euro MTF Luxembourg và được thanh toán qua Euroclear và Clearstream, cung cấp cho các nhà đầu tư châu Âu quyền truy cập vào chứng khoán liên kết với Bitcoin trong đơn vị tiền tệ bản địa của họ mà không trực tiếp chịu rủi ro tiền điện tử.

Việc ra mắt là đáng chú ý vì đây là cách huy động vốn bằng ngoại tệ đầu tiên của Strategy, báo hiệu tham vọng khai thác các nguồn vốn toàn cầu. Các ngân hàng lớn như Barclays, Morgan Stanley, Moelis & Company hoạt động như những nhà chạy sổ chung, phản ánh sự ủng hộ của tổ chức đối với sự mở rộng này.

Cấu trúc vốn của STRE được đặt cao hơn STRK, STRD, và cổ phiếu thường MSTR nhưng thấp hơn STRF, STRC, và nợ của Strategy. Sự ưu tiên thanh lý điều chỉnh hàng ngày theo giá trị công bố €100, giá thị trường của ngày hôm trước, hoặc trung bình 10 ngày - liên kết giá trị với hiệu suất giao dịch. Nếu Strategy không công bố cổ tức, công ty phải sử dụng "các nỗ lực thương mại hợp lý" trong vòng 60 ngày để bán các chứng khoán khác để tăng quỹ cho các cổ tức bị trì hoãn, mà cộng dồn với tỷ lệ tăng dần - ban đầu là 11%, tăng 100 điểm cơ sở mỗi kỳ cho đến mức tối đa 18%.

Thời điểm này trùng khớp với kế hoạch vốn mở rộng "42/42" của Strategy], nhắm đến việc phát hành $84 tỷ vốn cổ phần và ghi chú chuyển đổi qua năm 2027 - tăng gấp đôi từ mục tiêu ban đầu là $42 tỷ sau khi đã phát hết đợt đầu tiên. Với khả năng ATM đáng kể còn lại qua nhiều chứng khoán, Strategy đã tự đặt mình vào vị trí tiếp tục tích lũy Bitcoin nếu điều kiện thị trường vẫn thuận lợi.

Tuy nhiên, việc mua Bitcoin gần đây đã chậm lại đáng kể. Strategy đã mua chỉ 778 BTC trong tháng 10 năm 2025 - một trong những tổng số hàng tháng nhỏ nhất trong nhiều năm - so với 3.526 BTC trong tháng 9. Q3 2025 chứng kiến khoảng 43.000 BTC được thêm vào, giảm mạnh so với 69.000 BTC trong Q2 và hơn 80.000 BTC trong Q1. Sự suy giảm này phản ánh các mức mNAV bị nén khiến việc phát hành cổ phiếu có tính phát loãng kém hấp dẫn hơn, buộc Strategy phải dựa nhiều hơn vào cổ phiếu ưu đãi cho đến khi mNAV phục hồi hoặc chương trình ATM của STRC mở rộng.

Thách Thức Nén mNAV: Rủi Ro Cấu Trúc Xuất Hiện

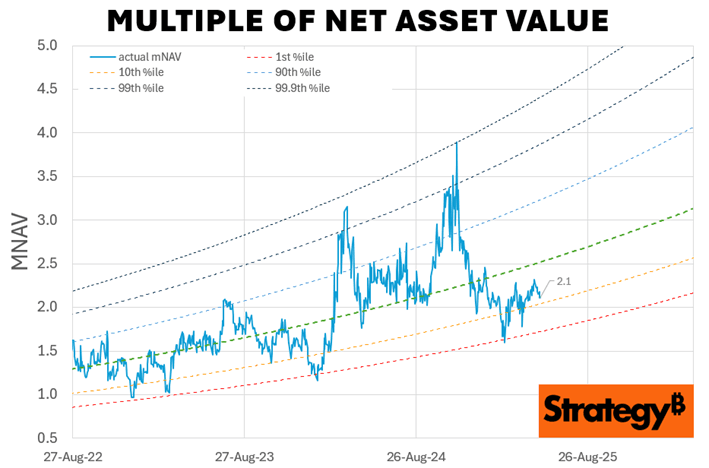

Mô hình của Strategy phụ thuộc cơ bản vào việc duy trì định giá vượt trội so với lượng Bitcoin nắm giữ của nó. Tuy nhiên, mức định giá vượt trội đó đã giảm đi rất nhiều qua năm 2025, tạo ra thách thức nghiêm trọng nhất của công ty.

Từ một đỉnh cao 3,5-3,89x vào tháng 11 năm 2024, mNAV của Strategy đã sụp đổ xuống khoảng 1,08-1,21x vào cuối tháng 10/đầu tháng 11 năm 2025 - mức thấp nhất trong 19 tháng. Với 1,21x, các nhà đầu tư chỉ trả mức chênh lệch 21% cho cổ phiếu Bitcoin của Strategy, giảm từ mức chênh lệch vượt quá 240% một năm trước đó. mNAV dựa trên giá trị doanh nghiệp, bao gồm nợ và cổ phiếu ưu đãi, đã giảm xuống còn 1,31x từ hơn 4,0x vào năm 2024.

Sự nén này đặc biệt đáng chú ý do hiệu suất của Bitcoin. Trong khi BTC tăng 31% từ đầu năm đến cuối tháng 10 năm 2025, cổ phiếu MSTR chỉ tăng 13,3%. Mua Bitcoin trực tiếp đã mang lại hiệu suất vượt trội hơn nhiều so với việc sở hữu cổ phiếu của Strategy.

Có nhiều yếu tố thúc đẩy sự nén này. Sự xuất hiện của các phương tiện tiếp xúc Bitcoin thay thế - đặc biệt là các ETF Bitcoin giao ngay như IBIT của BlackRock với gần $100 tỷ tài sản - cung cấp quyền truy cập trực tiếp hơn, rẻ hơn mà không có rủi ro gián đoạn hoặc phát loãng từ doanh nghiệp. Tại sao phải trả mức chênh lệch 240% cho Strategy khi bạn có thể mua Bitcoin thông qua một ETF với phí hàng năm 0,20%?

Cạnh tranh đã gia tăng khi hơn 192 công ty công khai hiện vận hành chiến lược ngân quỹ Bitcoin. Metaplanet của Nhật Bản, MARA Holdings, và hàng chục công ty nhỏ hơn đang sao chép mô hình này, làm giảm sự khác biệt của Strategy. Như Chanos đã dự đoán, chiến lược này "không có gì thuộc về riêng mình."

Việc bán nội bộ cũng làm mất niềm tin. Thành viên hội đồng quản trị của Strategy, Carl Rickertsen đã bán toàn bộ cổ phần trị giá $10 triệu của mình trong năm 2025, và Michael Saylor cũng đã bán hàng triệu đô la cổ phiếu MSTR. Trong khi các giao dịch bán đó có thể phục vụ cho việc lập kế hoạch tài chính cá nhân, chúng ám chỉ sự lo ngại về khả năng duy trì định giá.

Đáng tranh cãi nhất, Strategy đã đảo ngược chính sách phân bổ vốn của mình vào tháng 8 năm 2025. Trước đây, ban quản lý cam kết không phát hành cổ phiếu thường dưới 2,5x mNAV ngoại trừ việc trả cổ tức ưu đãi và lãi suất nợ. Chính sách mới cho phép phát hành cổ phiếu từ 1x đến 2,5x mNAV khi "nếu được xem là có lợi" - một tiêu chuẩn mơ hồ gây sự giảm giá cổ phiếu 7,8% ngay trong ngày thông báo.

Các nhà phê bình cảnh báo về một "vòng luẩn quẩn": mNAV đang giảm buộc Strategy phải phát hành thêm cổ phiếu để duy trì tích lũy Bitcoin, điều này làm loãng cổ đông hơn và nén mNAV, tạo ra một vòng xoáy nghiêm trọng. Khi mNAV giảm dưới 1x, việc phát hành cổ phiếu trở nên phát loãng về mặt toán học đối với Bitcoin mỗi cổ phiếu - chính là điều mà Strategy đang theo đuổi. Lúc đó, công ty có thể cần phát hành nợ để mua lại cổ phiếu hoặc, trong tình huống xấu nhất, bán Bitcoin để đáp ứng các nghĩa vụ tài chính.

Các khoản phí cố định hàng năm của Strategy là $689 triệu cho lãi và cổ tức phải được trả bất kể mNAV hay giá Bitcoin. CEO Phong Le tuyên bố rằng nếu mNAV giảm dưới 1x, công ty có thể bán các dẫn xuất vốn chủ sở hữu, các dẫn xuất Bitcoin hoặc "Bitcoin có cơ sở cao" (tiền...Nội dung: mua với giá cao với khoản lỗ chưa thực hiện lớn) để chi trả cổ tức trong khi duy trì ưu đãi về thuế. Chiến lược này chỉ hiệu quả nếu giá Bitcoin duy trì trên cơ sở chi phí trung bình của Strategy và thị trường vốn vẫn giữ được sự tiếp nhận.

Ban quản lý đã công bố vào quý 2 năm 2025 rằng sẽ dựa nhiều hơn vào việc phát hành cổ phiếu ưu đãi khi mNAV bị nén, dành việc phát hành cổ phiếu phổ thông cho những khoảng thời gian khi mNAV vượt quá 2,5 lần. Việc STRC đạt mức lý tưởng vào tháng 11 lý thuyết cho phép thực hiện chiến lược này, nhưng sự thành công phụ thuộc vào khả năng tiếp nhận liên tục của nhà đầu tư đối với các chứng khoán vĩnh viễn có lợi suất 10,5% được bảo lãnh bằng tài sản thế chấp Bitcoin biến động.

Rủi ro về Quy định, Kế toán và Hoạt động

Ngoài động lực mNAV, Strategy còn có nhiều lỗ hổng cấu trúc. Thuế Tối thiểu Thay thế Doanh nghiệp (CAMT) được giới thiệu trong Đạo luật Giảm Lạm phát năm 2022 áp dụng mức thuế tối thiểu 15% lên "thu nhập trên báo cáo tài chính điều chỉnh" - hiện bao gồm lợi nhuận chưa thực hiện dưới các quy tắc kế toán mới. 17 tỷ USD lợi nhuận Bitcoin chưa thực hiện của Strategy có thể dẫn đến trách nhiệm thuế hàng tỷ đô la bắt đầu từ năm 2026 trừ khi có miễn trừ quy định.

Công ty có 128,7 triệu USD doanh thu phần mềm hàng năm - hoạt động kinh doanh ban đầu của họ - đã tạo ra 350 triệu USD lợi nhuận gộp trong 12 tháng qua, một phần nhỏ vô cùng nhỏ của vốn hóa thị trường 94 tỷ USD. Strategy chủ yếu là quân cờ đại diện cho Bitcoin với dòng tiền hoạt động không đáng kể. Nhà phân tích Morningstar là Michael Miller lưu ý rằng Strategy "thực sự không có thu nhập để chi trả cổ tức" trên cổ phiếu ưu đãi của mình, thay vào đó phụ thuộc vào sự tăng giá của Bitcoin để tạo ra tiền mặt cho việc phân phối thông qua các đợt huy động vốn mới hoặc bán tài sản.

Vấn đề pháp lý vẫn còn về quyền của cổ đông đối với tài sản Bitcoin. Cổ đông phổ thông có thể không có quyền sở hữu pháp lý trực tiếp đối với Bitcoin của Strategy trong trường hợp phá sản hoặc tái cấu trúc, vì tài sản được giữ ở cấp độ thực thể doanh nghiệp. Cổ đông ưu đãi có quyền ưu tiên và ưu tiên rõ ràng trong việc thanh lý, nhưng cấu trúc vốn phức tạp tạo ra sự không chắc chắn về cách Bitcoin sẽ được phân phối trong tình huống căng thẳng.

Rủi ro bảo quản và hoạt động cũng đang hiện hữu. Strategy giữ Bitcoin qua nhiều nền tảng bảo quản cấp độ tổ chức, nhưng việc tập trung 3% nguồn cung Bitcoin trong một thực thể doanh nghiệp duy nhất tạo ra sự dễ bị tổn thương cho hành động quy định, vi phạm an ninh, hoặc quản lý thất bại.

Hệ sinh thái Bitcoin Treasury Phát Triển

Mô hình của Strategy đã nảy sinh ra một ngành công nghiệp. Bốn mươi tám công ty Bitcoin treasury mới đã xuất hiện chỉ trong ba tháng cuối năm 2025, đẩy nhanh xu hướng bắt đầu từ năm 2020. Các Công ty Tài sản Kỹ thuật số Treasury (DATCOs) sở hữu tổng cộng khoảng 93 tỷ USD Bitcoin, đại diện cho 3.98% nguồn cung lưu thông.

Người theo đuổi nổi bật nhất là Metaplanet của Nhật Bản, hiện nắm giữ khoảng 30,823 BTC trị giá 3,5 tỷ USD, khiến công ty này trở thành người sở hữu doanh nghiệp lớn thứ tư trên toàn cầu. Metaplanet nhắm mục tiêu 210,000 BTC vào năm 2027 - chiếm 1% nguồn cung Bitcoin tổng cộng - sử dụng trái phiếu không lãi suất, phát hành cổ phiếu và các chiến lược phái sinh sáng tạo như tùy chọn mua có bảo hiểm để tạo ra lợi suất từ tài sản.

MARA Holdings có 53,250 BTC, XXI Capital (hỗ trợ bởi Tether Twenty One) nắm giữ 43,514 BTC, và Bitcoin Standard Treasury Company (hỗ trợ bởi Adam Back và Cantor Fitzgerald) giữ 30,021 BTC. Các công ty trong các lĩnh vực bảo hiểm, chăm sóc sức khỏe, ô tô và năng lượng đã công bố việc phân bổ Bitcoin, với sự chấp nhận Treasury mở rộng vượt ra ngoài các công ty chỉ tập trung vào tiền điện tử sang các tập đoàn chính thống.

Những tác động cung-cầu là rất sâu rộng. Các doanh nghiệp đang mua khoảng 1,755 BTC mỗi ngày trung bình vào năm 2025 - gần gấp đôi khoảng 900 BTC được khai thác hàng ngày. Các nhà đầu tư tổ chức hiện kiểm soát 18% nguồn cung Bitcoin tổng cộng, tăng từ mức không đáng kể vào năm 2021. Kết hợp với các quỹ ETF Bitcoin giao ngay giữ 6% nguồn cung và các nhà đầu tư dài hạn tăng cổ phần, nguồn cung lưu thông sẵn có hiệu quả đang thu hẹp.

Điều này tạo ra điều mà các nhà phân tích mô tả như là mức giá sàn cấu trúc. Các kho bạc công ty thường mua qua thị trường phi tập trung để tránh tác động thị trường, lặng lẽ tích lũy trong cả thị trường tăng và giảm giá. Không giống như các nhà đầu tư bán lẻ dễ bị ảnh hưởng bởi sự hoảng loạn, các tổ chức có nhiệm vụ dài hạn cung cấp nhu cầu liên tục bất kể biến động ngắn hạn. Điều này giảm nguồn cung sẵn có và có thể ổn định giá cả ở mức cao hơn.

Mô hình cũng đang biến đổi Bitcoin từ một tài sản mang tính đầu cơ thuần túy thành tài sản thế chấp cấp độ tổ chức. Các cổ phiếu ưu đãi của Strategy thực tế là các chứng khoán được bảo lãnh bởi Bitcoin cung cấp lợi suất cố định - không khác gì các chứng khoán được bảo lãnh bởi thế chấp hoặc các sản phẩm có cấu trúc khác. Khi các công cụ này nhân rộng, Bitcoin trở nên gắn kết vào các thị trường vốn truyền thống, dễ tiếp cận bởi các quỹ hưu trí, các công ty bảo hiểm, và các nhà đầu tư tìm kiếm lợi suất khác mà không thể hoặc không muốn nắm giữ tiền điện tử trực tiếp.

Tuy nhiên, sự thể chế hóa cũng đi kèm với rủi ro. Chanos cảnh báo rằng việc phát hành nhanh chóng bởi hàng chục công ty Bitcoin treasury giống hệt với bong bóng SPAC - khi "máy in tiền" của Phố Wall tạo ra nhiều cung cấp phương tiện đầu tư hơn so với nhu cầu thị trường có thể hấp thụ, cuối cùng dẫn đến sự sụp đổ về giá trị. Nếu quá nhiều công ty cạnh tranh giành vốn với các chứng khoán được bảo lãnh bởi Bitcoin tương tự, các khoản phí bảo hiểm trong toàn ngành có thể biến mất, làm suy yếu kinh tế cơ bản.

Rủi ro tập trung cũng tăng cao. Strategy một mình nắm giữ hơn 3% nguồn cung Bitcoin, tạo ra sự tiếp xúc hệ thống đối với các quyết định quản lý của một thực thể doanh nghiệp duy nhất, cấu trúc vốn và vị thế quy định. Nếu Strategy từng đối mặt với việc thanh lý buộc phải - cho dù do phá sản, hành động quy định, hay vi phạm giao ước - tác động đến các thị trường Bitcoin có thể rất nghiêm trọng.

Sự nhân rộng của các mô hình nhái đặt ra câu hỏi về sự khác biệt và bền vững. Nhiều công ty Bitcoin treasury nhỏ hơn thiếu quy mô của Strategy, trình độ giảm mạnh trong thị trường vốn, hoặc sự công nhận thương hiệu tiên phong. Hàng chục công ty giao dịch ở mức hoặc dưới mức 1 lần mNAV, không thể chỉ đạo các khoản phí bảo hiểm biện minh cho việc phát hành cổ phiếu loãng. Các công ty này có thể gặp khó khăn khi huy động vốn một cách hiệu quả, có thể buộc phải bán Bitcoin để giải quyết nghĩa vụ trong các đợt giảm giá thị trường.

Những Gì Tiếp Theo: Tín Hiệu để Giám Sát

Chiến lược của Strategy đối mặt với thử thách quan trọng nhất của mình. Công ty phải chứng minh rằng cơ chế thị trường vốn của nó có thể mở rộng một cách bền vững ngay cả khi phí bảo hiểm định giá của nó nén lại, cạnh tranh tăng cường, và quỹ đạo giá Bitcoin trở nên không chắc chắn.

Vài chỉ số sẽ xác định liệu mô hình có thành công hay không:

Sử dụng Chương trình ATM: Việc Strategy có thể triển khai hiệu quả năng lực ATM 4,2 tỷ USD của STRC và năng lực hàng tỷ đô la trên các chứng khoán khác hay không phụ thuộc vào sự tiếp nhận của nhà đầu tư đối với các cổ phiếu ưu đãi có lợi suất cao. Nếu STRC giao dịch liên tục ở mức hoặc cao hơn mức lý tưởng, Strategy đạt được nguồn tài trợ có thể mở rộng. Nếu nó giảm xuống dưới lý tưởng dù đã tăng cổ tức, cơ chế sẽ bị phá vỡ.

Tốc độ Mua BTC: Tỷ lệ tích lũy của Strategy trực tiếp biểu thị khả năng tài chính và sự tự tin chiến lược.Sure, here is the content translated from English to Vietnamese, with markdown links preserved:

Nội dung: volumes](https://99bitcoins.com/news/bitcoin-btc/saylor-buys-dip-as-daily-mined-btc-exceeds-etf-buy-pressure-bitcoin-prediction-for-november-2025) dưới 1,000 BTC cho thấy hạn chế về vốn; mua bền vững trên 10,000 BTC hàng tháng cho thấy việc tài trợ thành công. Sự thành công trong việc phát hành quốc tế STRE sẽ đặc biệt đáng chú ý - nếu các nhà đầu tư châu Âu chấp nhận tiếp xúc với Bitcoin được định giá bằng euro, điều đó xác nhận sự mở rộng toàn cầu; nếu nhu cầu không đạt kỳ vọng, điều này cho thấy thị trường đã bão hòa.

Nhận định mNAV: Phần thưởng phải hồi phục về mức 2x để việc phát hành cổ phiếu thường có thể tiếp tục mở rộng mà không làm loãng số lượng Bitcoin trên mỗi cổ phần. Sự nén lại liên tục đến hoặc dưới mức 1x sẽ buộc phải hoàn toàn dựa vào cổ phiếu ưu đãi và nợ, hạn chế sự phát triển. Một động thái duy trì trở lại mức trên 2.5x mNAV sẽ báo hiệu sự tin tưởng của nhà đầu tư được khôi phục và mở rộng việc tích lũy được tài trợ bởi vốn tự có một cách mạnh mẽ.

Giao dịch và Chênh lệch lợi tức Ưu đãi: STRC, STRF, STRK, và STRD phải duy trì giao dịch ổn định và chênh lệch lợi tức hợp lý so với các chứng khoán thu nhập cố định tương đương. Nếu cổ phiếu ưu đãi trở nên căng thẳng - giao dịch dưới giá chuẩn với chênh lệch lợi tức mở rộng - điều này cho thấy sự mất niềm tin vào khả năng của Strategy để phục vụ phân phối và duy trì giá trị thế chấp Bitcoin.

Phát triển Quy định và Kế toán: Giải quyết vấn đề thuế CAMT là rất quan trọng. Nếu Strategy phải đối mặt với các hóa đơn thuế hàng tỷ đô la trên các lợi nhuận chưa thực hiện, nó có thể buộc phải bán Bitcoin hoặc tái cấu trúc nợ. Ngược lại, các ngoại lệ quy định đối với lợi nhuận tiền điện tử chưa thực hiện sẽ loại bỏ một trở ngại lớn. Ảnh hưởng của kế toán giá trị hợp lý đối với sự biến động và nhận thức của nhà đầu tư cũng sẽ định hình khả năng tiếp cận vốn.

Hiệu suất Công ty Sao Chép: Sự thành công hay thất bại của Metaplanet, MARA, và hàng chục công ty kho bạc Bitcoin nhỏ hơn sẽ biểu thị liệu mô hình này có thể mở rộng hay chỉ có vị trí độc nhất của Strategy mới cho phép nó hoạt động. Nếu các đối thủ thành công trong việc đạt phần thưởng từ 1.5x đến 2x mNAV, điều đó xác nhận hạng mục này; nếu hầu hết giao dịch dưới 1x và gặp khó khăn trong việc huy động vốn, điều này cho thấy thị trường chỉ có thể hỗ trợ một vài tay chơi vượt trội.

Hướng giá Bitcoin: Cuối cùng, sự bền vững của mô hình phụ thuộc vào sự tăng giá của Bitcoin. Nếu Bitcoin đạt mức $150,000-200,000 như hướng dẫn của Strategy năm 2025 giả định, lợi nhuận chưa thực hiện làm cổ tức ưu đãi dễ dàng phục vụ và mNAV có khả năng mở rộng. Nếu Bitcoin bước vào thị trường gấu kéo dài dưới $80,000, mức giá trung bình của Strategy, công ty sẽ phải đối diện với những quyết định khó khăn về việc cắt giảm cổ tức, bán tài sản hoặc đàm phán lại các điều khoản.

Suy nghĩ cuối cùng

Chiến lược của Michael Saylor đã đạt được điều gì đó đáng kinh ngạc: biến đổi một công ty phần mềm tầm trung thành một tổ chức tài chính Bitcoin với gần 70 tỷ đô la tài sản tiền điện tử và tiên phong trong những đổi mới về thị trường vốn đang định hình lại cách các công ty có thể tận dụng tài sản kỹ thuật số. Bộ máy cổ phiếu ưu đãi vĩnh viễn - đặc biệt là cơ chế tìm kiếm giá chuẩn của STRC - biểu hiện kỹ thuật tài chính thực sự giải quyết những vấn đề thực tế xung quanh sự tiếp cận bán lẻ và tạo ra lợi suất.

Tuy nhiên, tính bền vững của mô hình vẫn chưa được chứng minh ở các mức định giá hiện tại. Sự nén mNAV kịch tính từ 3.5x xuống còn vừa trên 1x cho thấy rằng phần thưởng của Strategy đối với nắm giữ Bitcoin là mong manh, phụ thuộc vào cảm xúc thị trường, sự khác biệt cạnh tranh, và sự tăng giá liên tục của Bitcoin. Cuộc đảo ngược chính sách cho phép phát hành vốn tự có dưới 2.5x mNAV, kết hợp với việc bán ra của người trong cuộc và cạnh tranh đang lan rộng, đặt ra câu hỏi liệu quản lý có tin rằng mức phần thưởng này bị suy giảm vĩnh viễn.

Các nhà phê bình như Jim Chanos cuối cùng có thể được chứng minh là đúng rằng các công ty kho bạc Bitcoin đại diện cho một bong bóng đầu cơ tương tự như SPAC - số phận thấy các khoản thưởng nén giảm về zero khi thị trường nhận ra đây chỉ là các phương tiện lưu giữ chứ không phải các doanh nghiệp tạo giá trị. Thực tế là mua Bitcoin trực tiếp đã vượt trội hơn cổ phiếu của Strategy trong năm 2025 có thể củng cố quan điểm này.

Hoặc, Strategy có thể thành công trong việc mở rộng bộ máy cổ phiếu ưu đãi của mình trên toàn cầu, xây dựng một thương hiệu thị trường vốn vĩnh viễn chính đáng phần thưởng khiêm tốn thông qua thực thi vượt trội, cung cấp thanh khoản, và đổi mới sản phẩm tài chính. Nếu STRC và STRE giành được sức hút như những lựa chọn cố định hợp lý hợp pháp cung cấp lợi suất 10% được hỗ trợ bằng tài sản thế chấp Bitcoin, Strategy có thể phát triển thành một ngân hàng đầu tư hoặc quản lý tài sản được hỗ trợ bằng Bitcoin.

Giải quyết có thể mất nhiều năm để diễn ra. Điều rõ ràng bây giờ là Strategy không còn đơn giản chỉ là tích lũy Bitcoin - nó đã kiến tạo ra một mô hình hoàn toàn mới cho việc làm thế nào các doanh nghiệp có thể cấu trúc bảng cân đối kế toán quanh các tài sản tiền điện tử, tiếp cận thị trường vốn để tài trợ cho việc mua lại, và tạo ra các chứng khoán có thể giao dịch mà cầu nối giữa tài chính truyền thống và tài sản kỹ thuật số.

Liệu mô hình đó đại diện cho tương lai của quản lý kho bạc doanh nghiệp hay là một thể thức chênh lệch không bền vững sắp được kết thúc là câu hỏi cốt yếu không chỉ cho Strategy, mà cho hơn 190 công ty đang cố gắng đi theo lối đi của nó và hệ sinh thái tiền điện tử rộng lớn đang theo dõi chặt chẽ để xem liệu sự chấp nhận của các tổ chức có thể thực sự mở rộng ra ngoài đầu cơ hay không.