本週,全球金融市場穿梭於貿易衝突緩和、經濟數據起伏及央行訊號交織的複雜局勢中。華爾街因強勁的科技財報及美中關稅緊張降溫帶動大幅反彈,歐洲市場則因衰退疑慮和PMI數據低迷而保持謹慎。

在亞洲,隨著日本與南韓宣布經濟支撐措施以緩衝關稅衝擊,以及中國工業利潤展現脆弱復甦,投資信心回暖。

投資者情緒於信心與懷疑中搖擺。關稅政策語調暫時緩和使市場氣氛穩定,但長期貿易政策和通膨壓力的不確定性仍令波動持續。科技及通訊板塊領跑全球上漲,而以消費和出口為主的產業則持續受保護主義陰影拖累。以下為本週各市場動態概要。

股市總覽

股市回應貿易緩和與科技財報表現

全球股指表現

-

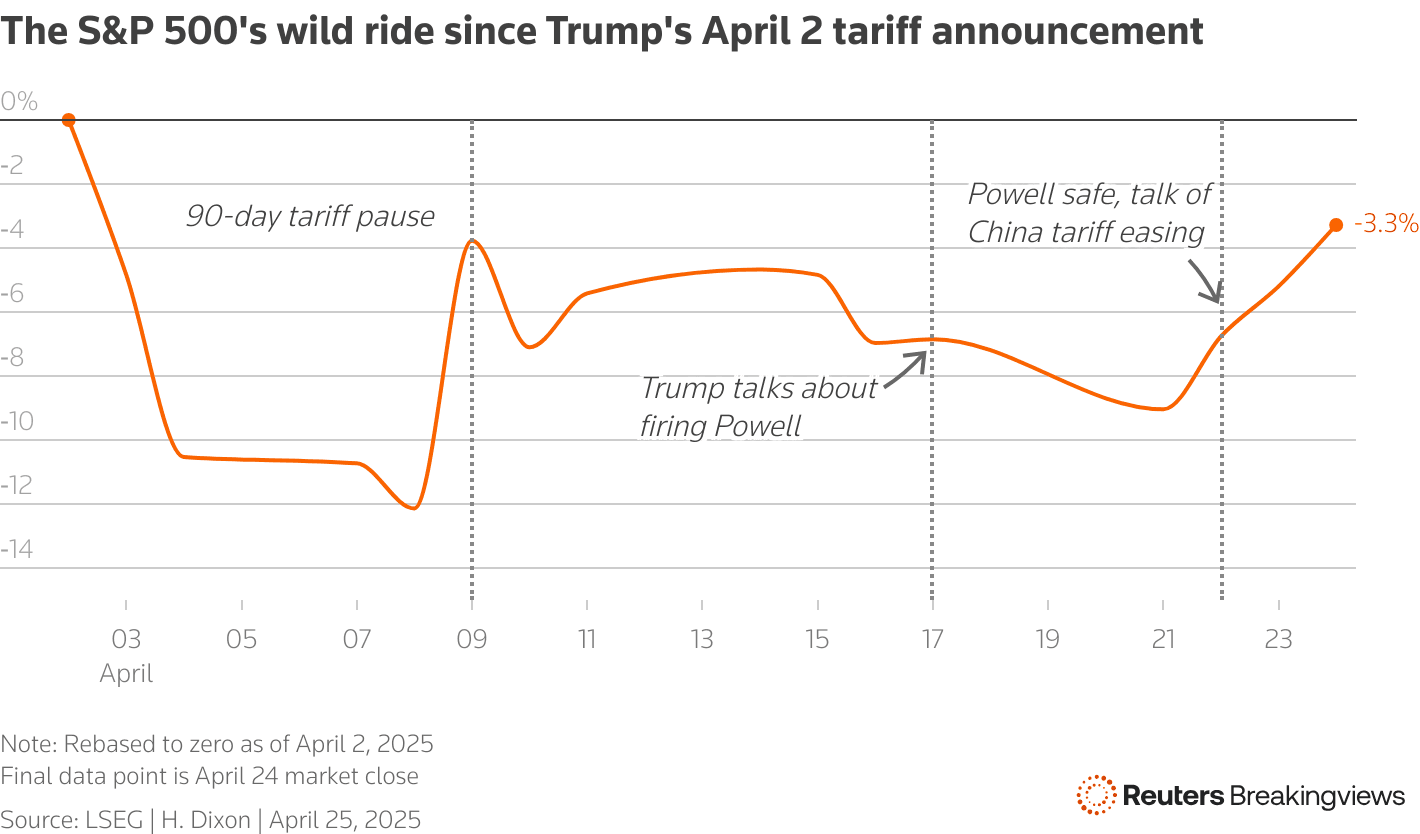

S&P 500 上漲 4.6%,那斯達克大漲 6.7%,道瓊上揚 2.5%,主要受美中貿易緩和及科技財報強勁提振。

-

歐洲 STOXX 600 上漲 0.35%,連續第二週收高,雖然衰退疑慮揮之不去。

-

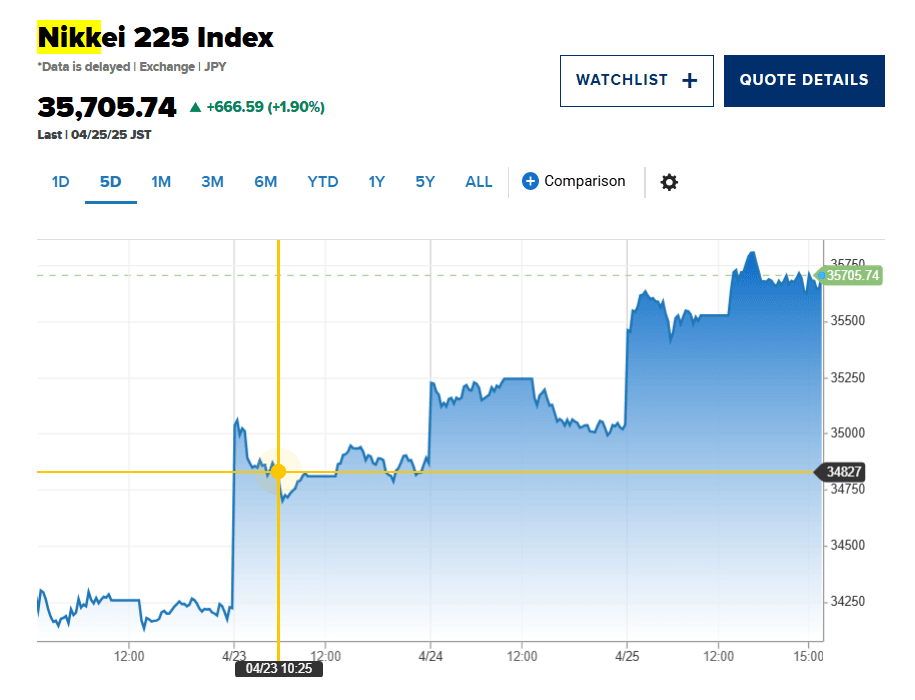

日本日經225 指數上漲 1.9%,完全收復早前因關稅風波導致的跌幅。

-

印度 Nifty 50 因與巴基斯坦地緣政治緊張下跌 1.27%。

產業亮點

-

科技股領漲,Alphabet 重申 AI 投資,ServiceNow 因AI需求強勁上揚 14.8%。

-

消費類股因關稅導致的通膨憂慮持續承壓。

-

金融與醫療產業展現韌性,受惠於防禦性布局。

企業動態

原物料動態

油價下滑,黃金於不確定中持穩避險地位

原油

貴金屬

-

黃金波動劇烈,最高衝破 3,500 美元後,週五收於 3,292.99 美元,下跌 1.7%,但全年仍上漲,投資人以此對沖政策不確定性。

-

白銀與工業金屬走勢跟隨黃金,受美元強勢與全球成長憂慮影響。

動力因素

貿易戰發展、美元波動與避險資金流動持續主導原物料價格變化。

匯市 & 外匯快訊

美元穩定,日圓因避險需求走強

-

美元指數本週首度回升,受聯準會壓力緩和及貿易樂觀情緒推動。

-

USD/JPY 升至 143.55,反映風險偏好提振但也有避險需求支撐日圓早段走勢。

-

EUR/USD 下滑至 1.1377,央行降息影響歐元偏弱。

-

印度盧比受區域緊張波動,後段稍恢復穩定。

主要影響

央行政策分歧、貿易不確定與投資情緒變化,仍是主導外匯市場的關鍵。

債券殖利率 & 利率動向

聯準會釋放耐心訊號,殖利率下滑應對貿易波動

-

美國10年期公債殖利率降至 4.26%,反映市場謹慎與對今年下半年降息預期。

-

歐洲央行再降息 25 個基點至 2.25%,主因貿易衝擊帶來通膨放緩與金融環境收緊。

-

關稅引致的通膨壓力依舊,但衰退疑慮抑制債市反應。

加密與另類資產

比特幣持穩,山寨幣波動未艾

-

比特幣(BTC)守穩主要支撐區間,市場恐慌中投資人信心不墜。

-

山寨幣因監管討論及 DeFi 發展再現波動。

-

融資 ETF 流入提供部分穩定,但駭客事件及流動性疑慮壓抑小型幣表現。

全球事件與總體趨勢

中國工業成長於貿易壓力下展現韌性

-

中國 第一季工業利潤年增 0.8%,展現對美關稅壓力下的韌性,惟未來若缺乏政策支撐仍難逃壓力。

-

美國消費者信心指數 4 月驟降 8%,反映對經濟衰退與通膨深層憂慮。

-

日本實施緊急經濟刺激措施應對關稅衝擊,東京 核心CPI突破 3.4%,通膨疑慮升溫。

-

印度則因與巴基斯坦局勢升溫導致市場下跌,凸顯亞洲地緣風險。

結語:市場處於十字路口?

從更宏觀的角度來看,市場進入謹慎穩定階段,企業財報強勁與極限貿易政策憂慮稍歇,使局勢略為回穩。科技股展現顯著韌性,為市場抵禦地緣政治逆風,商品及債市則反映全球成長與通膨長期隱憂。

接下來一週關鍵企業財報、央行會議與新經濟數據(尤其通膨及就業),將成為市場焦點。市場能否續強,端視貿易協商進展與政策明朗化。雖短線持續反彈可期,但深層不確定性尚未解除,投資人仍應留意再現波動的可能。唱反調觀點?若科技動能持續,央行展現寬鬆立場,風險資產即使在全球成長放緩中也有望超越預期表現。