本週全球金融市場呈現表面上的平靜,實則隱藏著政策焦慮、貿易重組及地緣政治緊張等漩渦。

雖然美國股市收復部分跌幅、德國DAX指數創下新高,這種穩定多源自於對貿易戰緩和的謹慎樂觀,而非內生成長力道。亞洲方面,日本股市受惠於日圓走貶與市場對央行寬鬆預期,持續連四週收紅;反觀印度市場則受邊境緊張情勢拖累下滑。

投資者信心維持在脆弱支撐區間,企業財報亮眼與外交積極進展為主因,但美國債務上限僵局、通脹風險升高及全球需求放緩則形成壓力。關稅原被視為談判籌碼,現已成結構性障礙,迫使企業重塑供應鏈及經營方向。市場消化各種變化的同時,產業輪動跡象浮現,隱約透露信心重建的端倪。

股市綜覽

貿易樂觀與通脹觀察下的市場穩定

本週全球股市維持穩定,掩蓋了潛在波動。S&P 500 收盤幾乎持平,回補因關稅擔憂造成的早前跌幅;德國DAX創新高,受出口樂觀與通脹緩解帶動。日本Nikkei連續第四週上漲,主因日圓貶值及市場對央行維持寬鬆的期待。

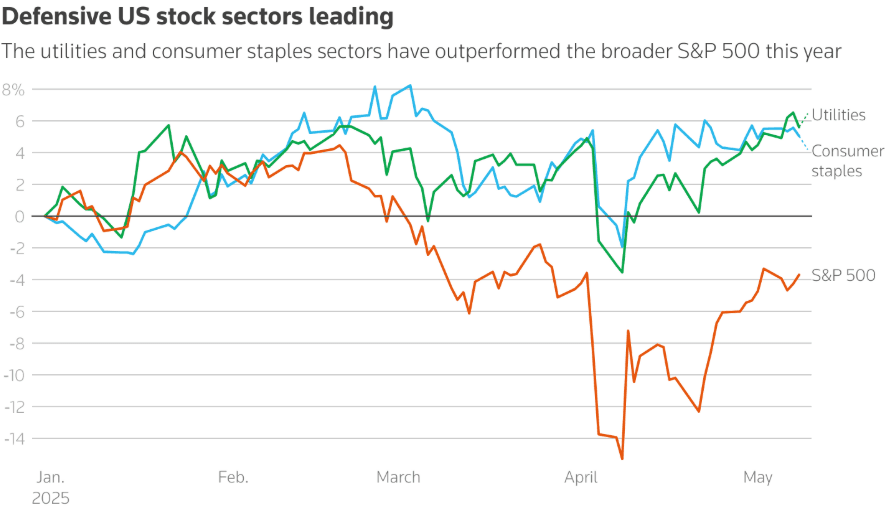

產業輪動明顯。防禦型股票如民生消費(+5%)與公用事業(+5.6%)領漲2025年初。但近期情緒轉變下,投資人開始試探布局科技、工業和非必需消費板塊,顯現謹慎樂觀,並與下週美國CPI與零售銷售數據前消費支出韌性預期相呼應。

貿易進展持續主導市場氛圍。雖然川普與英國訂下10%底線關稅,但引發市場對關稅降溫的期待。與中國的周末會談亦帶來希望,雙方釋出立場軟化意願訊號。

德國商業銀行創下2011年以來最高利潤,沙烏地阿美雖獲利年減5%但仍優於預期,為歐洲與中東帶來韌性,抵銷其他區域預測下修的影響。

商品市場速覽

原油高檔震盪、黃金因貿易談判回落

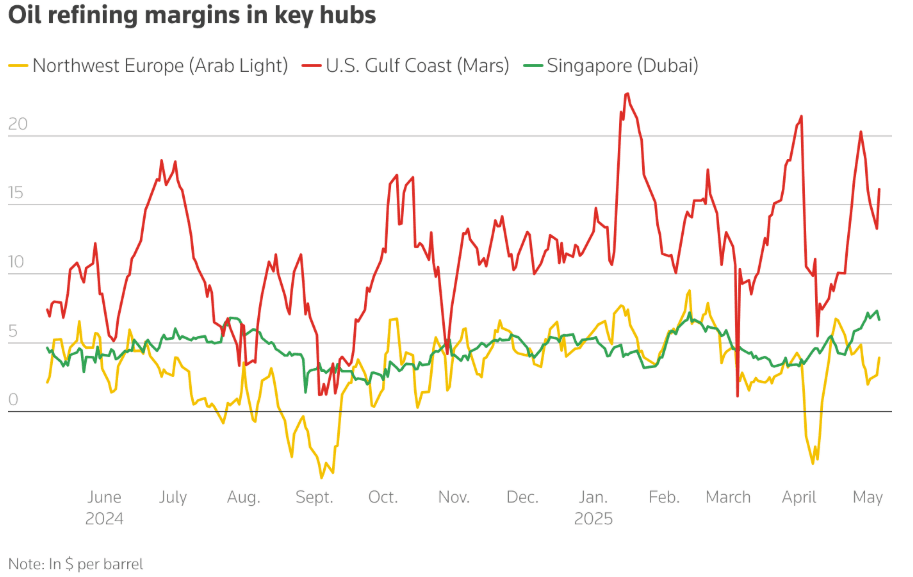

石油煉製利差歷史高檔,與看空預期分歧。美國、歐洲與新加坡利差同比上升,受夏季前汽油需求激勵,但原油期貨出現升水狀態,顯示市場預期2025下半年OPEC+增產及全球成長趨緩,供給過剩壓力浮現。

雖然油價下跌(摩根士丹利、高盛將Brent預估調整為每桶60–62美元),煉油商反而因美歐柴油與汽油庫存偏低,加速搶購備貨。

同時,黃金下跌0.8%,因美英貿易協議與美中即將重啟談判激發風險偏好,金價自高點回落。不過,中國等地ETF持續流入,顯示在地緣政治壓力下,實質需求仍有支撐。

貨幣與外匯快訊

美元穩定,中國為因應關稅導致人民幣貶值

美元指數站穩,但美國聯準會需在通脹與失業中平衡,壓力不減。亞洲方面,中國人民幣貶至4月底來新低,為對應145%美方關稅採取策略性調整。日圓續弱推升日股。歐元和英鎊則因貿易情勢明朗與德經表現強勁走強。印度盧比則受與巴基斯坦地緣緊張與外資流出拖累而走貶。

債券殖利率與利率動態

債務上限疑慮下,美債風險溢價上升

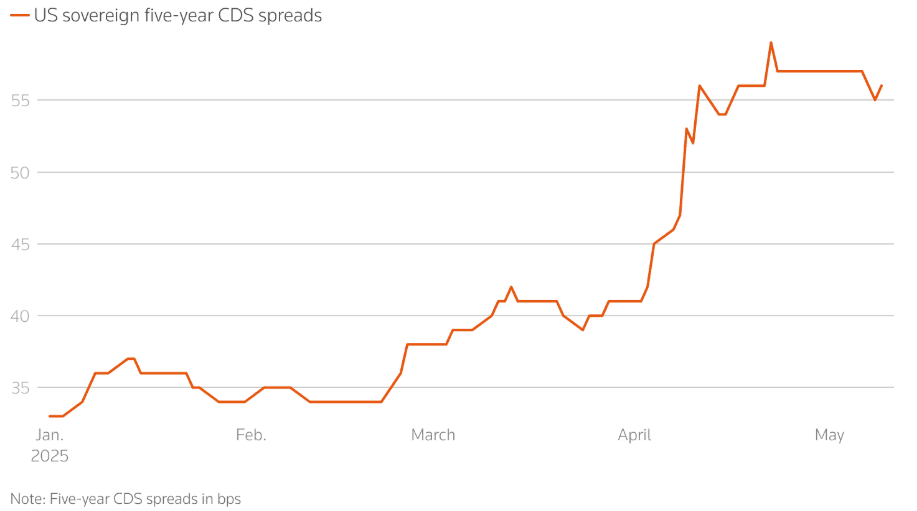

美國10年期國債殖利率降至4.36%,較4月高點回落20個基點,顯示市場雖然沒有新一波關稅升級,仍處於謹慎狀態。不過美國政府債信違約保險(CDS)飆升,反映市場對債務上限僵局與財政路徑的不安。

主權違約避險需求攀升,CDS合約年初至今自29億增至39億美元,主要受川普財政政策與赤字擔憂推動。

各國央行政策分歧:英國央行降息,日本央行暫停緊縮,美聯儲維持利率不變但警示風險升高。通膨觀察依舊受到關注,CPI與零售銷售數據將是關鍵。

加密與另類資產

比特幣再破10萬美元,但監管壓力加劇

比特幣急漲近10%,再度衝破十萬美元大關,受零售投資者熱情與整體看多氣氛推動。其他主流幣走勢分歧,中型幣波動回升。

但美國立法僵局開始威脅加密市場。穩定幣監管GENIUS法案因川普總統個人加密幣利益衝突、$TRUMP及$MELANIA迷因幣、家族持有World Liberty Financial股份等爭議而流產。產業人士警告,監管遲滯與“付費遊戲”醜聞恐影響全球投資人,損及美國數位資產領導地位。

全球事件與總體趨勢

關稅、大債務與和平談判重塑總體格局

- 關稅已成全球經濟主旋律。潘多拉、Puma、Hugo Boss等大廠警告調價、調整供應鏈。同時,中美航運量暴跌,全球貿易即時轉弱。

- 景氣停滯疑慮升溫,分析師指出硬數據與軟數據脫鉤現象明顯。4月CPI與下週零售銷售資料成市場新焦點。

- 美中在日內瓦重啟談判、川普中東行(聚焦石油、半導體與核能源)可能牽動全球商品流與地緣板塊重組。

- 普丁突對烏克蘭拋出和平談判(5/15伊斯坦堡舉行)震撼全球,但歐洲領袖普遍持懷疑態度,還祭出新最後通牒。

- 中國4月出口年增8.1%,凸顯關稅壓制下的外貿韌性,但進口仍弱反映內需疲弱。官方持續刺激政策(貨幣貶值、降息),顯示內部壓力上升。

結語:暗藏壓力 多於實質復甦

市場表現表面穩定,但政策風險正逐步揮之不去,扭曲市場節奏。防禦性資產年初強勢,本週則因無退路下,謹慎流向科技、工業等風險標的,並非信心,實屬無他選。美國高收益債利差收斂、德股創新高,掩蓋了財政憂慮、關稅與貿易分化的隱患。

投資人此時不再押注成長,而是預作防禦。運輸量崩跌、信貸保險飆升、供應鏈重組,市場最大風險已非震盪,而是慢性侵蝕。下週CPI與零售銷售將檢驗,當前脆弱是否已反映於行情之上。更令人憂心的是,市場似乎已將失序視作新常態。