全球市场一周衡量坚挺的美国经济与其他地区的疲软迹象。华尔街凭借稳健的就业数据推高至新高,但上升的国债收益率和坚挺的美元让投资者保持警觉。欧洲方面,通胀降温重新激发了降息的希望,而亚洲主要股市则因利润套现的出现和中国复苏的暂定而表现不一。商品因供应紧张而小幅上涨,加密货币则坚守阵地,表明市场的风险情绪乐观但尚未统一。

在各类资产中,共性是谨慎:交易者在看到市场强劲时欢呼,但同时为央行、能源市场或地缘政治带来的意外做好准备。以下是本周市场交错影响整体景观的关键。

🟨 股票概览

股票市场对乐观的美国就业数据做出反应

美国记录再创新高

-

标普500指数在假日缩短的一周内上涨了1.8%,连续三周上涨,并创下新高,而纳斯达克综合指数也紧随其后;道琼斯指数上涨了0.8%。

-

小盘股反弹,罗素2000指数上涨3.4%,因投资者退出超大型科技股。

-

行业赢家:材料(+3.7%)和信息技术(+2.6%)领先;通信服务落后(-0.24%)。

-

英伟达市值达到3.9万亿美元,逼近苹果的记录。

欧洲持平。

- 欧洲斯托克600指数下跌0.46%至541点,因中等PMI数据和英国的政治纠纷限制风险偏好。

亚洲表现复杂。

-

日本日经225指数从周一的40,487高峰回落至39,811,下跌约1.7%,因在40,000阻力位附近出现利润套现。

-

韩国KOSPI指数表现优异,因对公司治理改革的希望上涨约2%,而印度的Nifty 50指数则下跌0.5%至25,429点,因为在创历史新高后,重量级股有所降温。

值得注意的公司动态和交易

- 本周无主要IPO定价,但美国放松芯片软件出口限制后,合并与收购的谈话提升了欧洲西门子的股价。

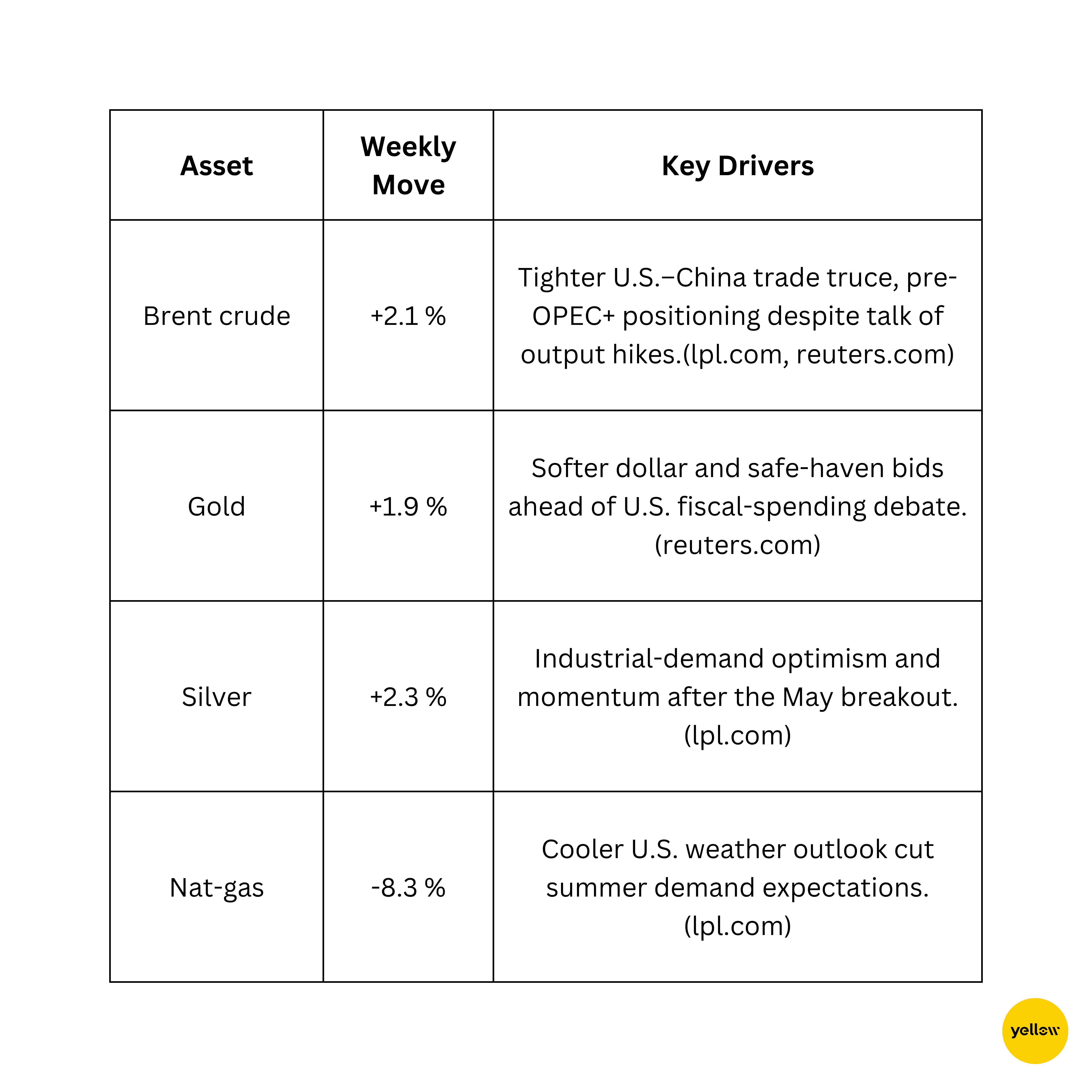

🟩 商品评测

油价攀升,黄金获得支撑

技术交易者关注布伦特原油的68-70/桶阻力位和黄金的3,360/盎司阻力位

🟦 货币和外汇简况

美元坚挺,日元走软,因就业报告意外

-

DXY上涨0.4%至97.13,这是其第二周上涨,因6月就业数据超出预期。

-

欧元/美元靠近1.03,因德国的数据证实通胀已回到欧洲央行的2%目标,使降息的希望持续。

-

英镑/美元在1.25左右徘徊,尽管英国的政治噪音;美元/日元因美国收益率提高扩大利率差距,推升至154.4。

-

印度卢比对美元汇率稳定在83.30附近;石油小幅上涨抵消了外资流入的支持。

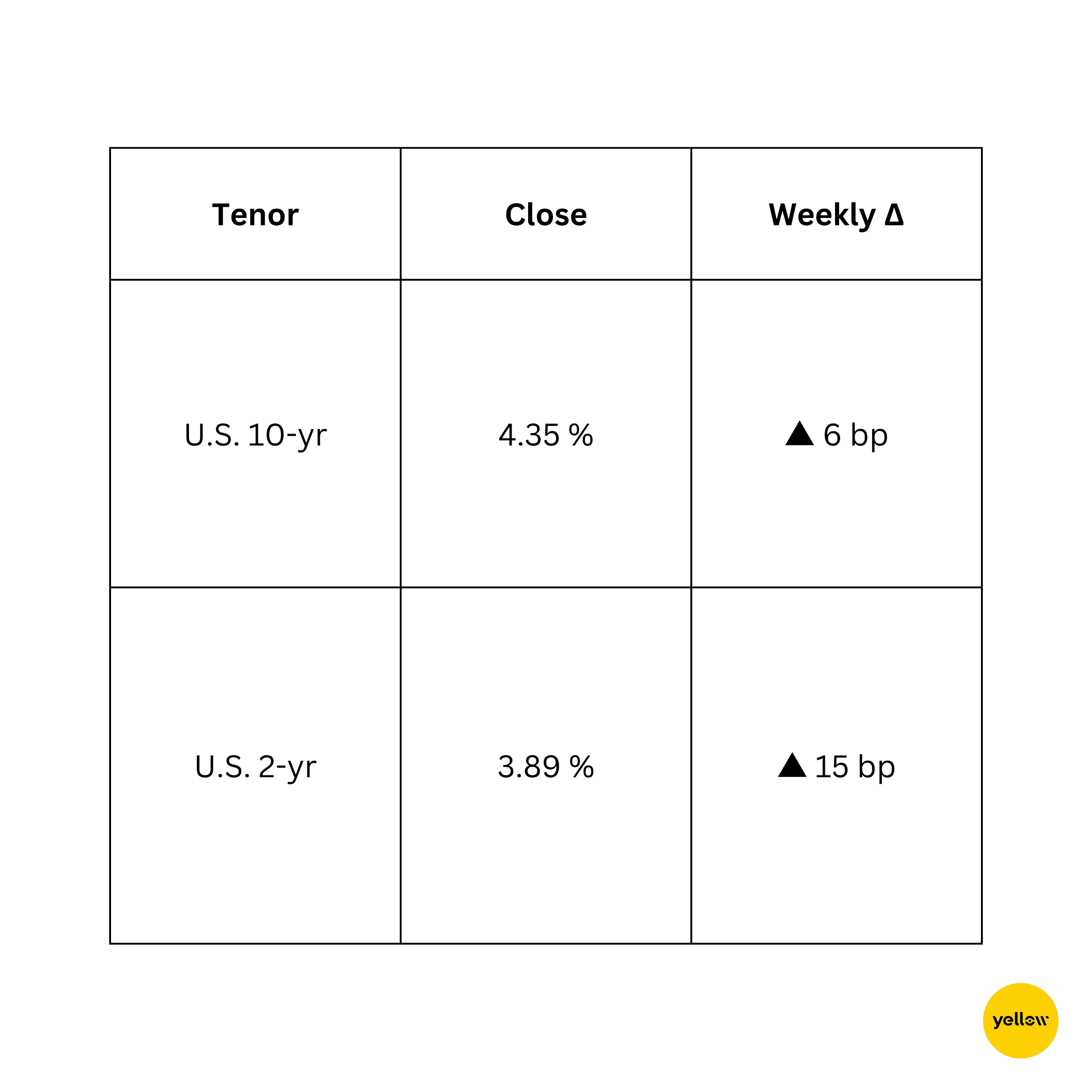

🟥 债券收益率与利率

鹰派美联储言论推动收益率上升

较强的就业数据使9月美联储降息预期降温,提振了短期收益率,同时华盛顿新税收和支出法案引发的供应担忧使长端承压。欧洲央行官员在通胀下降至目标后采取鸽派立场,使德国国债收益率受限;同时,印度10年期收益率因印度央行稳定的公开市场购买而降低3个基点至7.05%。

🟪 加密货币及其他资产

比特币坚挺;交易者消散上升行情

-

BTC在105k–109k美元之间窄幅交易,周末接近107k美元,上涨约1%。市场制造者在现货买入重现之前,通过快速填补一个105k美元的CME缺口。

-

尽管有所上涨,永久期货数据显示空头随着长/短比率滑落至1以下而累积,而价格在本周中突破110k美元。

-

以太坊在2,400美元附近徘徊,因ETF流入放缓而落后于比特币。

-

并无重大黑客事件,但美国证券交易委员会对稳定币披露开启商讨,使去中心化金融(DeFi)相关名称波动。

市场情绪分化:宏观乐观主义者指出ETF资金流入和更友好的美国监管环境,而技术分析师警告动能减弱。

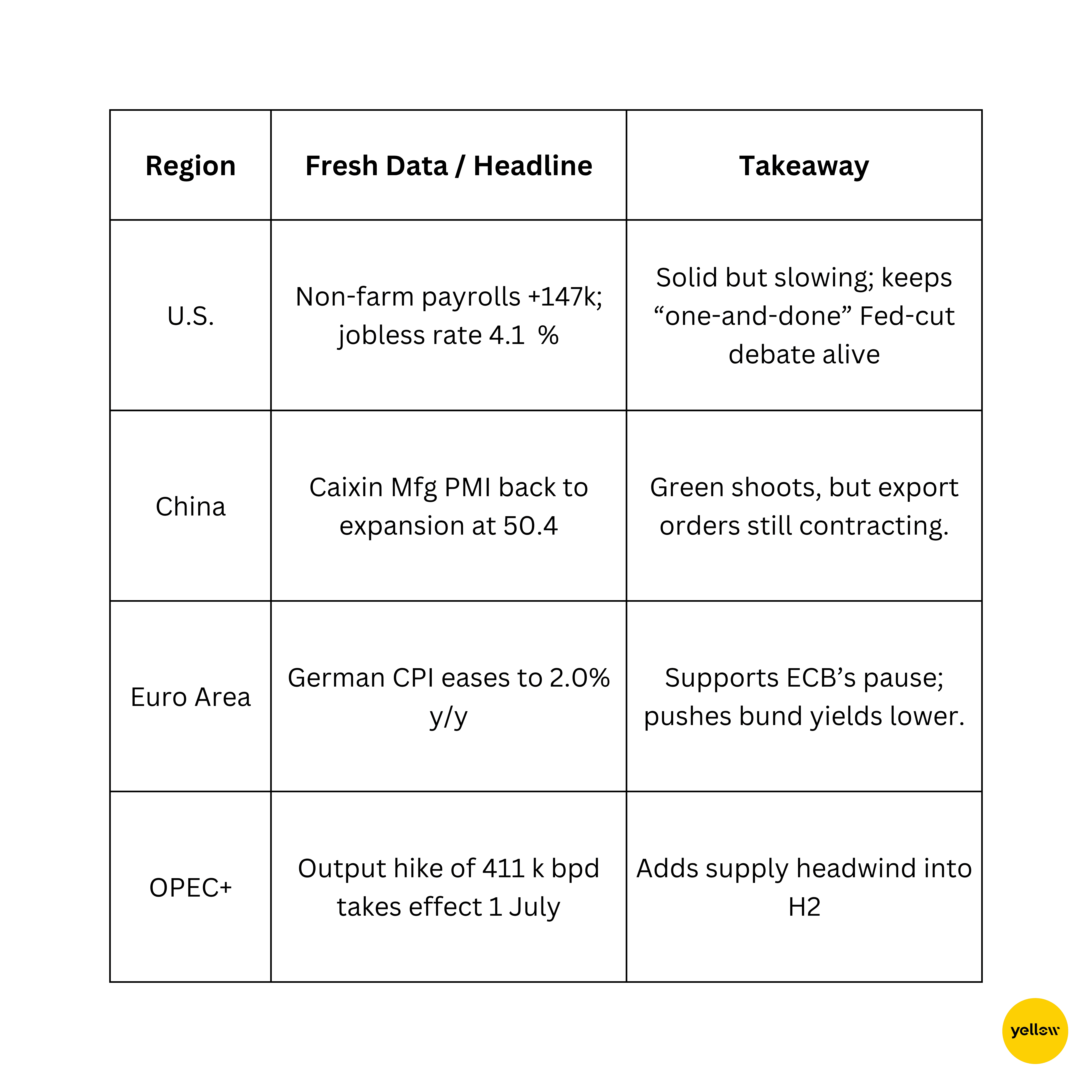

🔶 全球事件与宏观趋势 数据不一描绘出全球局势的拼凑画面

第三季度第一周对于美国风险资产来说是个开门红,但在烟花背后,基调更加微妙:欧元区通胀下降和中国PMI疲软提示全球增长不均,即使油价因地缘政治波动而攀升。美国收益率上升和美元走强重新调整利率预期,加密货币市场在初夏反弹后谨慎交易。

对本周的反思

总的来说,市场依然偏向看涨,但领导力在缩小。大型科技股的动能和资源股的反弹掩盖了利率敏感板块和部分亚洲股票的疲软。这种差异表明投资者乐于追求优质成长和商品,而不愿涉足需要更低收益率才能繁荣的领域。

下周的美国CPI和几次央行会议将考验这一立场。良性的通胀数据可能延长反弹;高通胀数据可能加剧美元的升值,并加深从高久期资产的轮换。无论如何,保持一定的现金和关注油价及货币变动显得明智。

我的解读?短期路径偏向选择性风险:坚持现金充裕的科技和能源公司,但若政策信号转趋强硬,需准备转向。简而言之,市场仍在攀升,但立足点变得狭窄。