GameFi 刚刚经历了其历史上最矛盾的一个月。每日链上活动增加,但代币价格下跌。旗舰项目关闭,新融资支持新游戏。

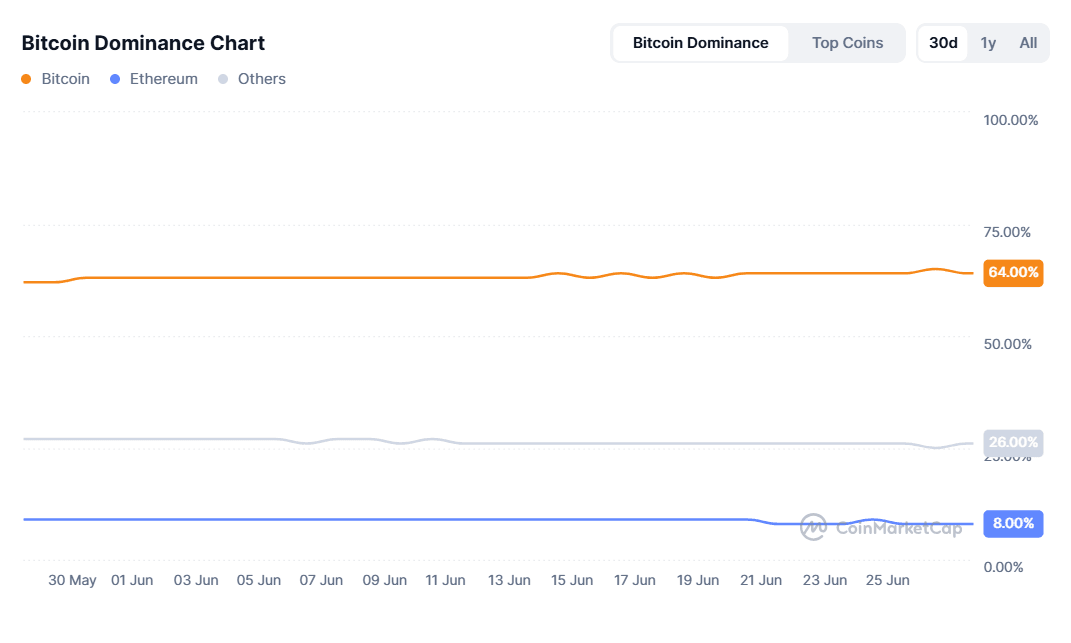

Bitcoin 的 64-65% 主导地位吸走了山寨币的氧气,迫使许多游戏代币跌至年内低点,即使游戏 dApp 中独特活跃钱包(UAW)每天超过 400 万个,30 天累计达到 1.198 亿。在本次审查中,我们将详细分析用户、交易量、融资、链战争、代币领跑者与落后者以及 6/7 月的推出日历,以评估Web3游戏是否处于底部或悄然为 Q3 做好准备。

宏观背景:流动性转移到比特币

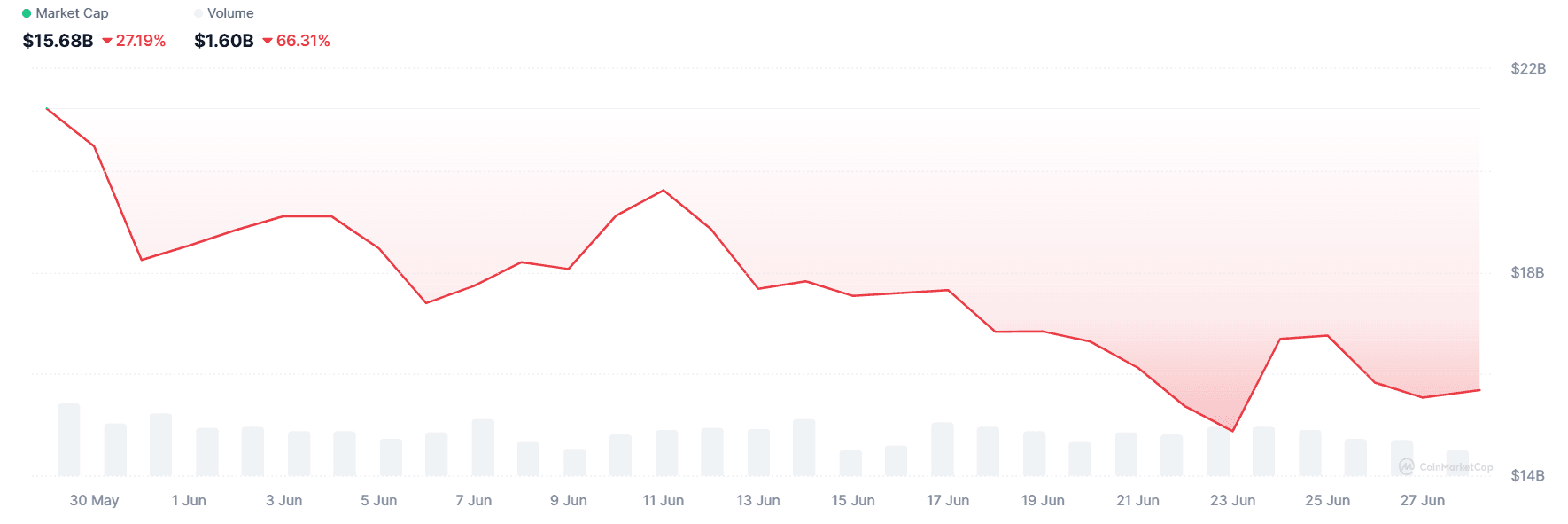

- 山寨币冷却:6 月下半月,GameFi 总市值下降至约 140 亿美元,环比下滑 7%,反映出更广泛的山寨币下跌。

- 去风险轮动:比特币上涨并短暂突破 110 k 美元,推动 BTC 主导地位至 ≈65%,排挤了游戏代币的资金流。

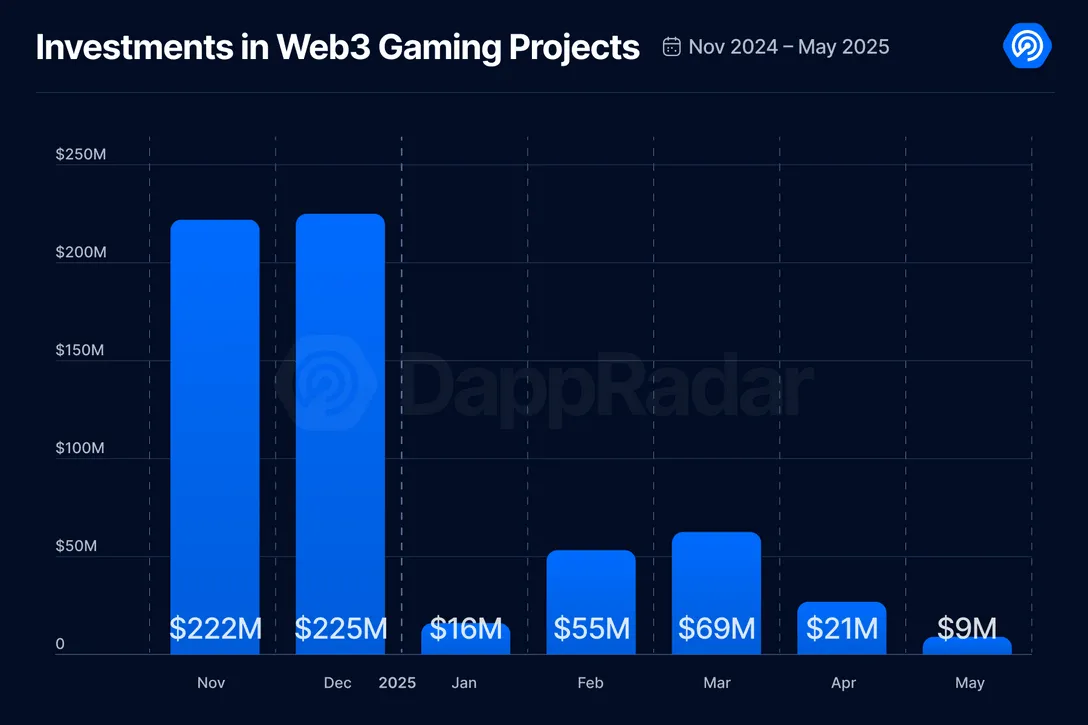

- 融资不足:DappRadar 最新统计显示,Q1-25 Web3 游戏融资金额仅为 9100 万美元,同比下降 68%。5 月仅带来 900 万美元,为自2020 年末以来的最低月度记录。

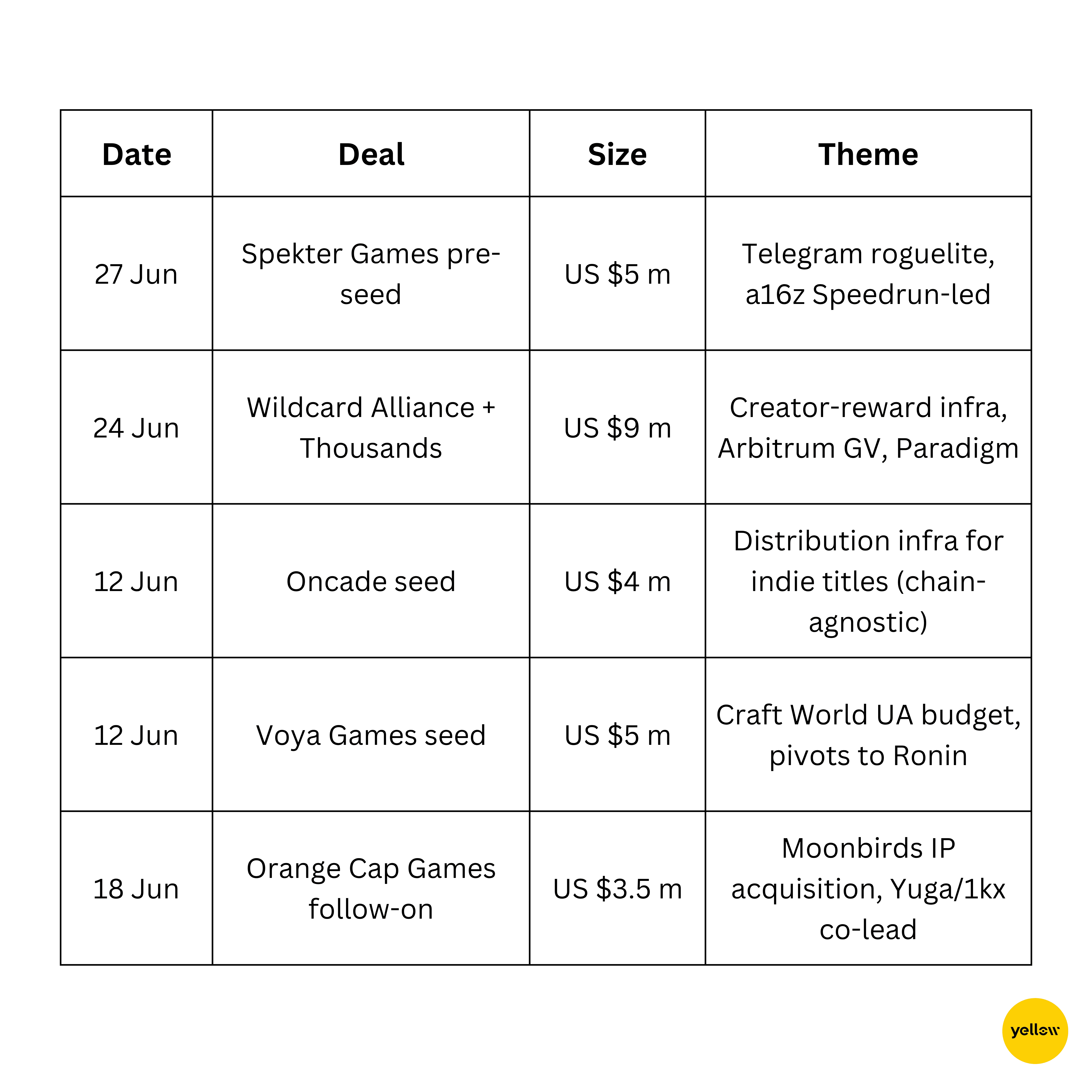

然而资本仍在部分领域保持活跃:Arbitrum Gaming Ventures 和 Paradigm 共同领导了 Wildcard Alliance/Thousands Protocol 的 900 万美元 新一轮融资,a16z Speedrun 主导 Spekter Games 的 500 万美元 融资。

用户与交易量趋势 - 链上数据显示了什么

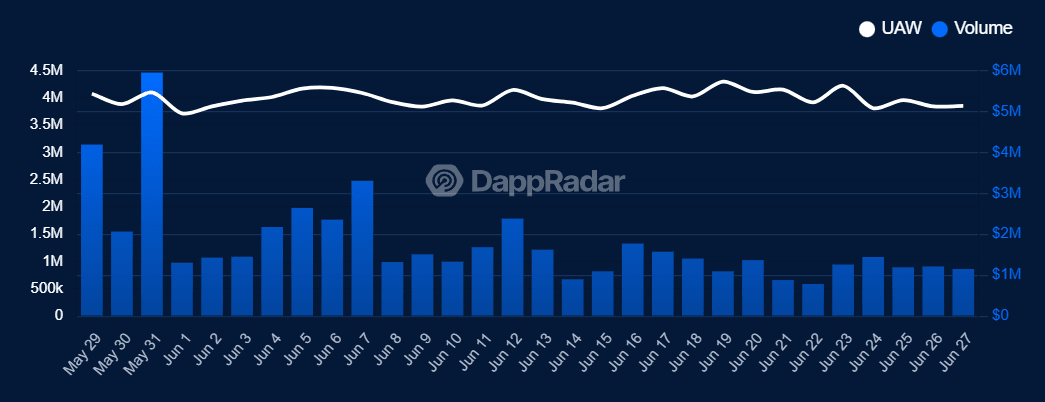

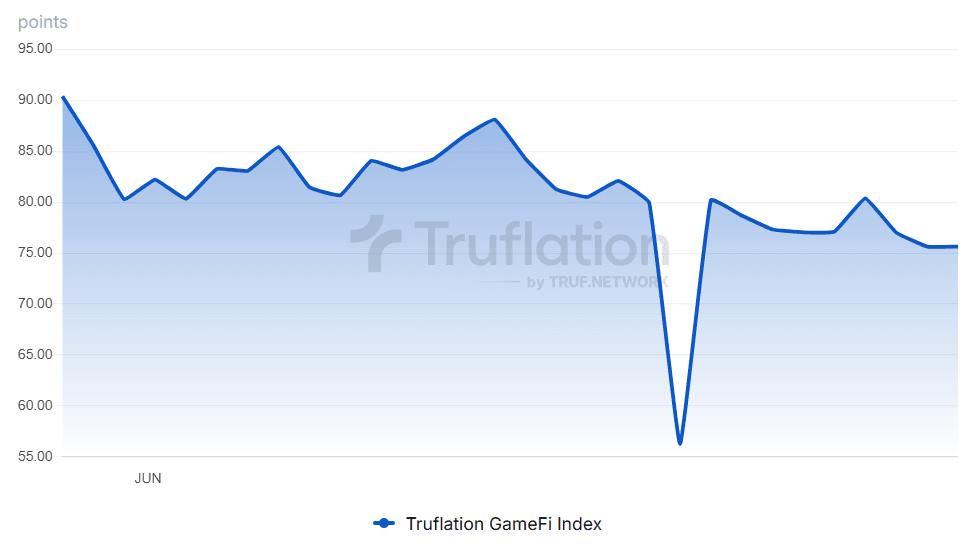

日活动量持平或略增,但支出大幅减少,表明许多钱包在与免费玩迷你应用或测试网站进行交互,而不是投入大量资金。Truflation GameFi 指数跟踪 30 款领先游戏的代币价格,反映出这种分化:6 月 27 日印到 75.64 点,日环比不变,但比上月下降 14.7%。

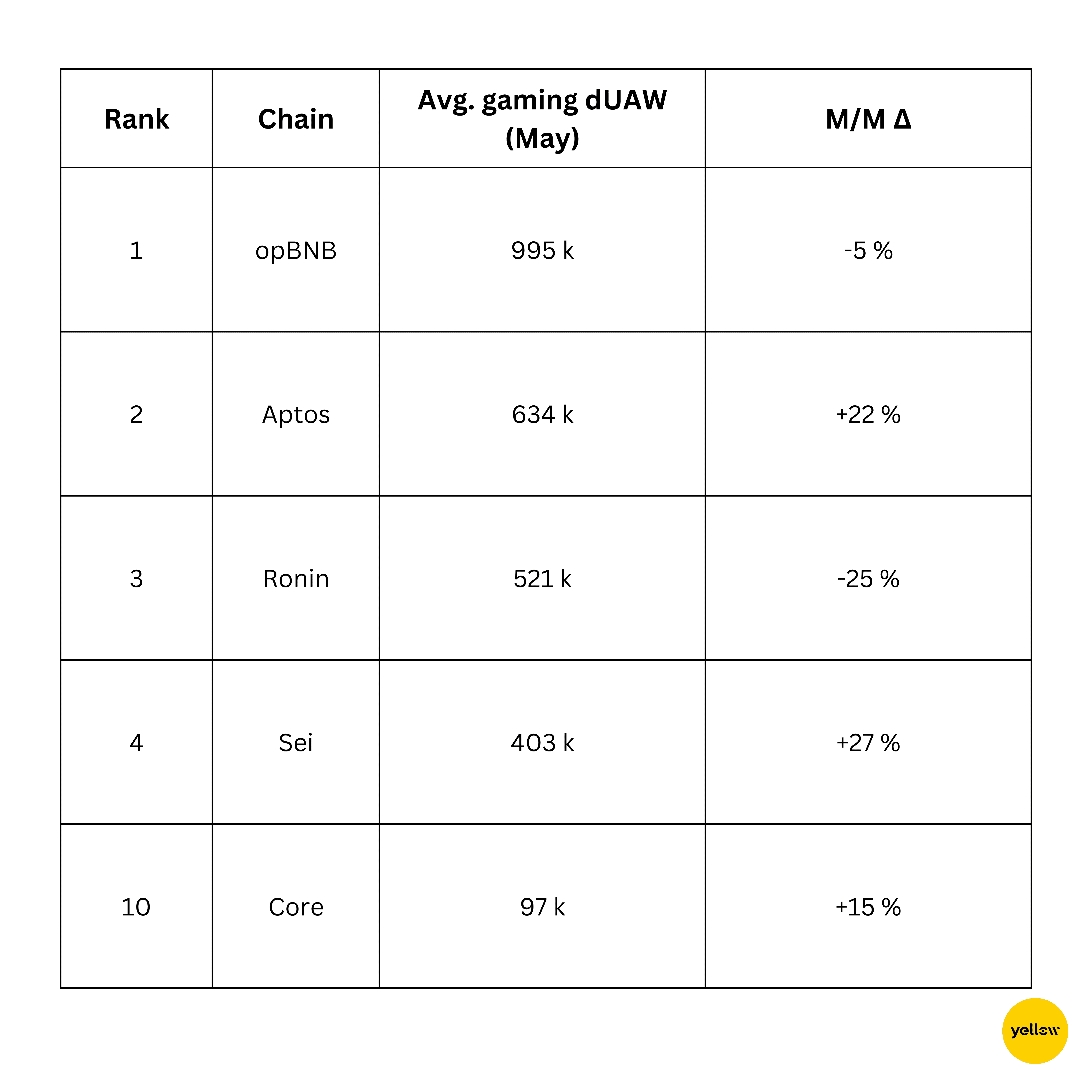

链性能 - 胜利者与挣扎者

关键要点

-

Sei Network 凭借轻量级移动游戏 Hot Spring 和 Archer Hunter 跃居前五,凸显出对无摩擦“点击即收入”循环的需求。

-

Ronin 在零售心智份额中占居首位,但其 25% 的跌幅显示当月没有旗舰发布时市场份额如何迅速泄漏。

-

层级-2 的成本效益仍占一切,opBNB 保持领先地位,尽管钱包流失适度。

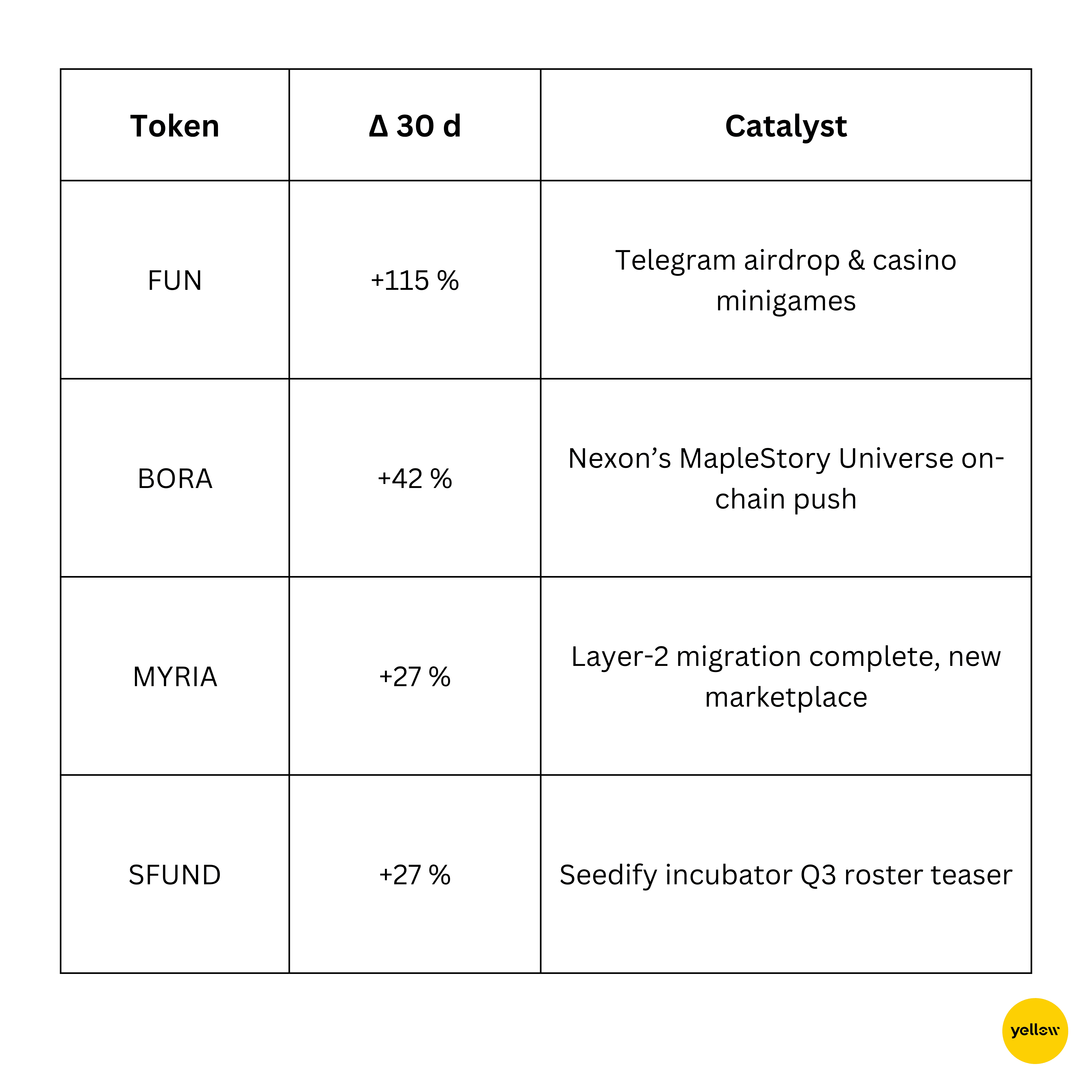

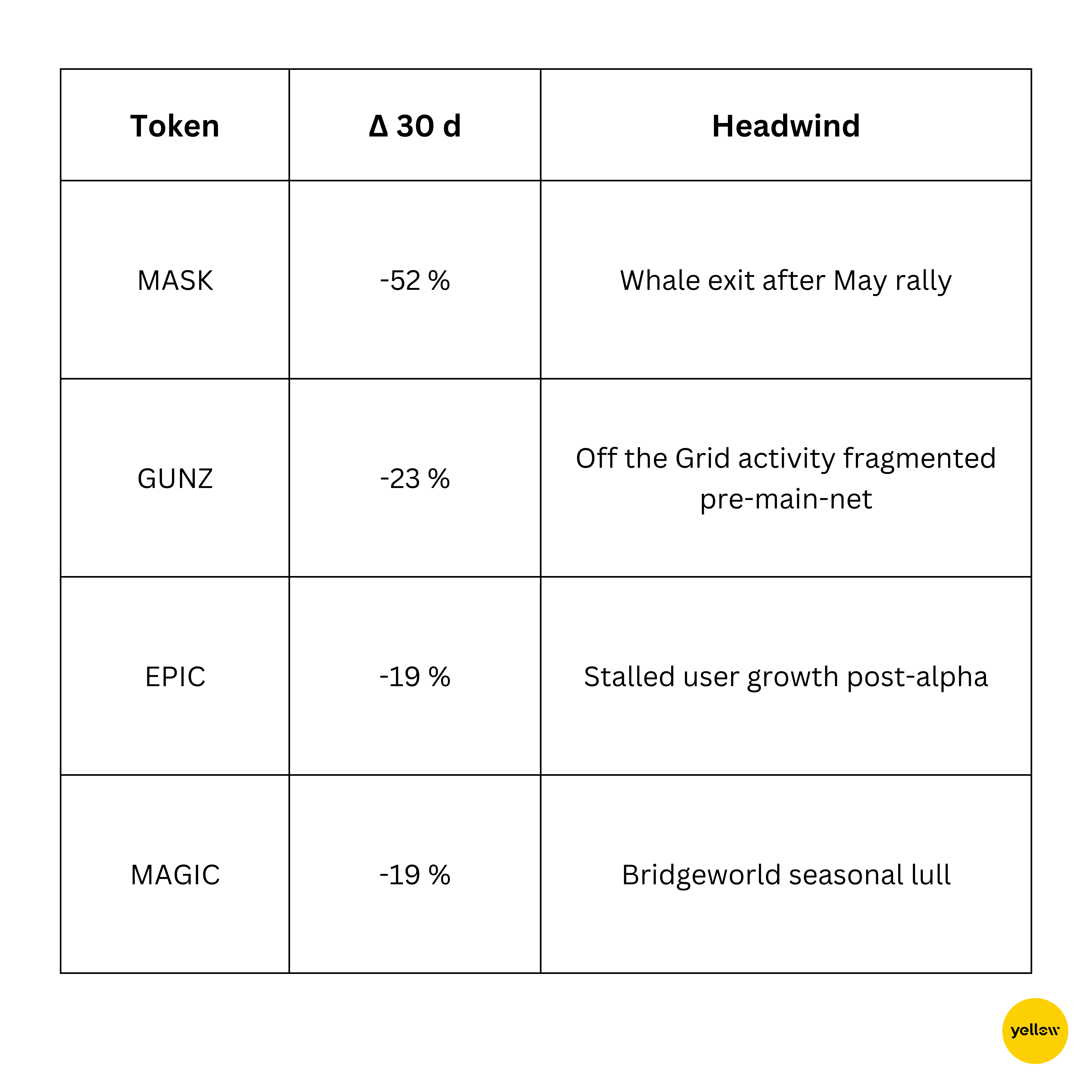

代币领跑者与落后者 – 六月价格动态

涨幅最大者(30 天)

跌幅最大者(30 天)

融资与并购 – 资本仍在低语“可选性”

观察: 支票正在缩小,但强烈偏向于基础设施和品牌IP,而非实验性代币拆分经济。Animoca 的公开市场购买 Cross The Ages (CTA) 代币重申了“选择品质与集中”

六月/七月初值得关注的产品发布与活动

-

IFA Rivals (Mythical Chain) – 6 月 12 日发布,附有阿迪达斯套件NFT。

-

Sparkball 的 Somnia 初版 – Steam Next Fest (6 月 9-16 日)。

-

Tokyo Beast 主网 + $TGT 上线;100万美元锦标赛计划。

-

Seraph 第 3 季 – 6 月 12 日,500 万美元 $SERAPH 奖池。

-

Gods Unchained “守护者的 Elderym” 扩展 – 6 月 24 日。

-

BloodLoop 英雄射击游戏 – Epic Games Store 6 月 23 日首次亮相。

-

Pengu Clash (Pudgy Penguins × NASCAR) – TON 迷你游戏 6 月 18 日。

-

Bombie (BOMB) 在 KuCoin Spotlight 销售 – 6 月 10 日; 该交易所时隔 12 个月后重返 launchpad。

-

Off the Grid 将社区迁移到主网 GUNZ;7月全面重新索引。

行业压力点 - 为什么投降不断出现

-

跑道现实性:5 月的关闭 (Nyan Heroes, Ember Sword, The Mystery Society) 突显烧钱与资助的失衡。单个中核多人游戏仍需 2000 万美元到 4000 万美元才能进入公开测试版,是最近支票规模的两至三倍。

-

经济设计陷阱:热门手机点击游戏(Hamster Kombat, Notcoin)在数周内达到巅峰,而非数年。可持续的消耗与来源仍是圣杯。

-

AAA 贴纸震惊:GTA VI 报告的 十亿美元 预算设立了一个吓人的门槛,而玩家期望继续接近那种打磨程度。

可持续 GameFi 经济的设计模式

Web3 游戏中的一个顽固神话是,聪明的代币经济设计可以替代引人入胜的设计。现实则不同:生命周期价值依然取决于每分钟乐趣。6月观察到的最佳“经济循环”具有三个特征:

-

时间限制进展:Sparkball 的 Somnia 构建将化妆品锁定在连续的每日任务后面,延迟了早期农户和倾销者的抛售压力。

-

双代币缓冲:Tokyo Beast 将收入划分为软性链外货币(“Meat”)用于普通升级和 $TGT 用于高风险比赛。两者之间的气流减缓了反应性崩溃。

-

优先消耗理念:Seraph 第 3 季出货五种消耗资金功能(变形费用、上升槽、排名奖金税)后,才扩充赚钱方式。顺序重要;玩家将新的奖励视为附加而非填充通胀。

这些标题的早期遥测数据显示 第 30 天保留率比可比 Q1 发布高出 30-40%,表明该行业可能最终正在编纂 Axie 后的操作手册,其中效用优先于产出。预计 Ronin 和 Ton 等 L2 将在 Q4 前将这些循环的参考智能合约模板集成到其 SDK 中。

崭露头角 - 重要信号

-

传统IP长存:Sega (Ragnarok)、育碧、网石、索尼 (Soneium L2) 全在 Q2 发布了试验版。腾讯与 Nexon 的合作将成为规模最大的 Web2/Web3 跨界交易。

-

新 L1 的生态系统密度:Sei 的

43 个跟踪游戏中,有 13 个每周钱包超过 50 千,证明当油费可忽略时,专用链可以加速临界质量。

- 叙事轮换:社交Fi 和 AI dApps 可能抢走了故事讲述的关注,但它们的链上指标仍与游戏保持齐头并进。一旦 BTC 占主导地位冷却,游戏代币可能是第一个恢复常态的,因为它们的回落更为明显。

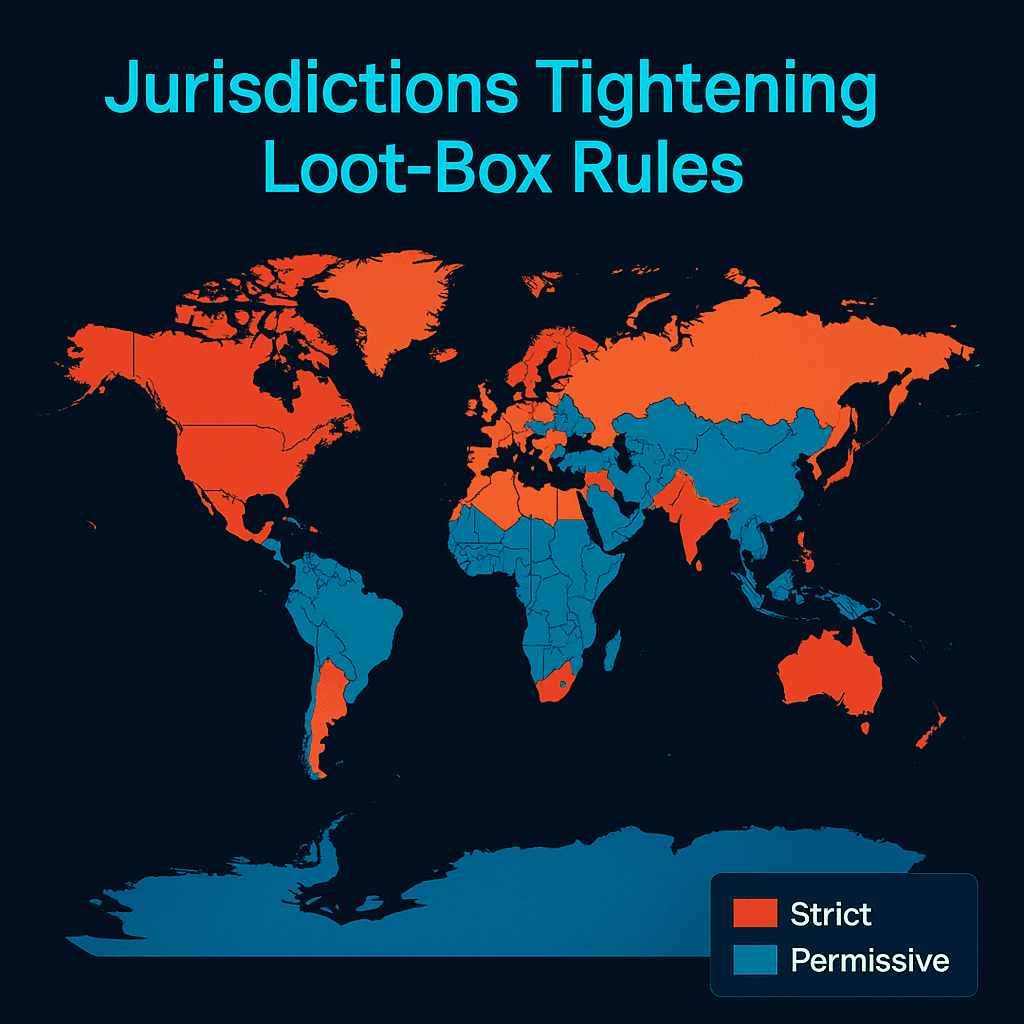

监管观察 - 为什么合规越来越成为优先事项

虽然 SEC 的激光眼目前集中在 DeFi 借贷和抵押平台上,但其 2025 年议程中 "加密交易 & DeFi 风险" 仍在攻击范围内,并将在 2025 年 5 月启动专门的圆桌会议并发出新一轮 Wells 通知。现有两个 GameFi 特定的关注点正在吸引同等政策压力:

- 链上战利品箱 vs 国家赌博法规

欧洲消费者保护和赌博监管机构正在重新审视随机数生成器(RNG)战利品机制作为“远程机会游戏”。正在待定中的欧盟政策简报警告称,付费战利品箱 可能很快会受赌博指令的约束,迫使出版商走向确定性NFT制作(例如,在N次尝试后保证稀有性)以实现合规。

- KYC 门控二级市场

香港升级了 VASP 规则手册(2025 年 1 月扩大许可制度,6 月 1 日全面执行)限制零售交易,并强迫流量超过“专业投资者”800 万

港币门槛的市场对非验证用户进行地理围栏。作为回应,Ronin 和 Immutable 在 6 月中旬悄然推出了钱包级的管辖区标签和区域封锁,这些小但有意义的让步旨在保持大交易所的上市。

为什么重要 – 在资本稀缺的市场中,监管风险 = 生存风险。能提出“MiCA 就绪型金库、SOC-2 基础设施和零战利品箱曝光”的工作室已经在尽职调查队列中跃升。多家风投现要求与代币经济幻灯片一起提供独立的合规备忘录;那些在首次冲刺架构中融合法律工程的创始人仍然在签署条款单。

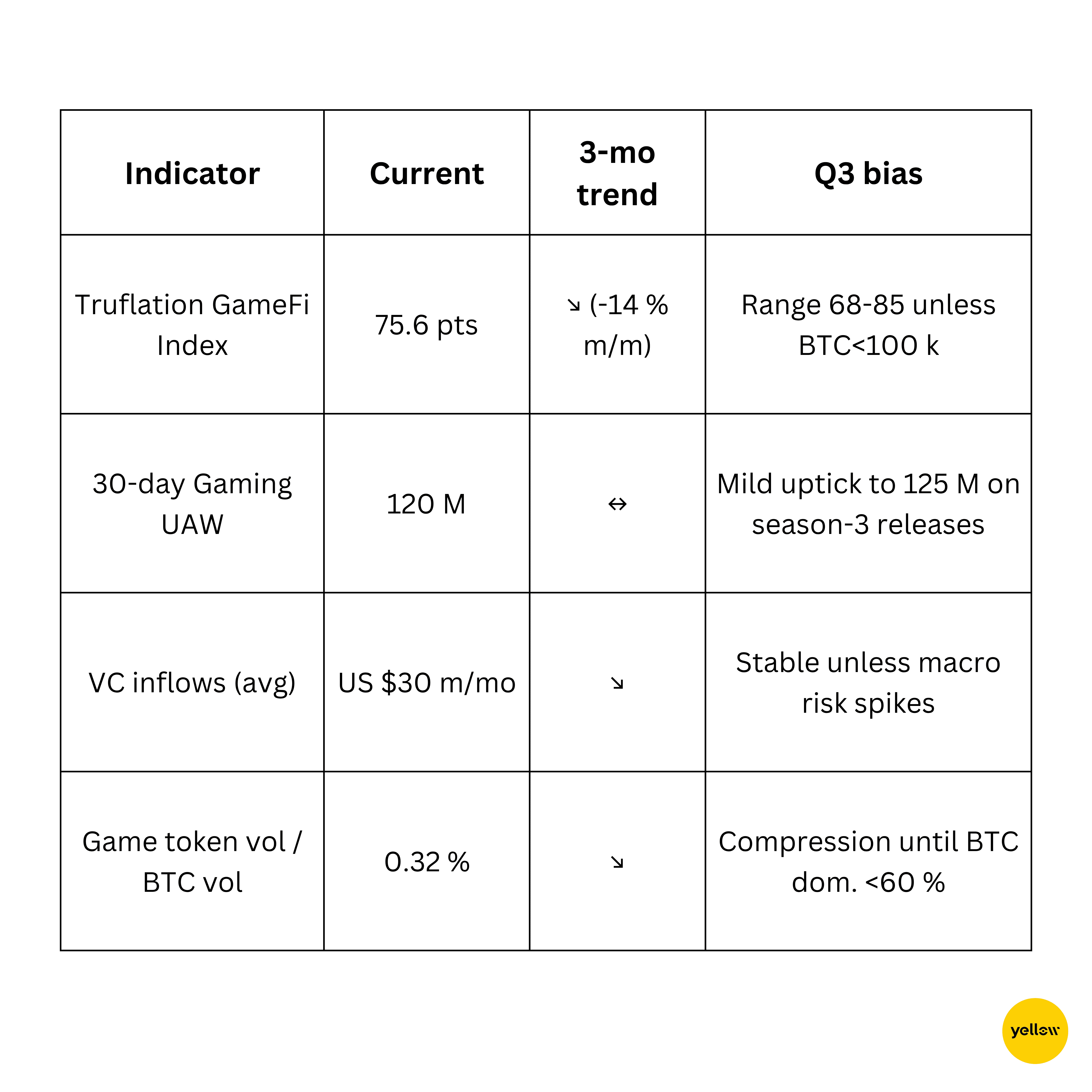

定量展望 - 数字对 Q3 的启示

场景图

-

基本情况(55% 概率):BTC 交易在 95-110 k;GameFi 资本徘徊不前,顶级链争夺钱包份额,成功的 Telegram 迷你应用将用户回流到更高价值的生态系统(TON, Ronin, Sei)。

-

上行(25%):山寨季 内容:如果比特币(BTC)主导地位下降到58%以下,可能会引发关注高贝塔系数的名称(WEMIX,MASK)重新定价40-60%。

-

向下(20%):另一次宏观冲击(联邦公开市场委员会的鹰派意外,地缘政治升级)可能使BTC跌破90k;GameFi市值重新测试6月的170亿美元低点。

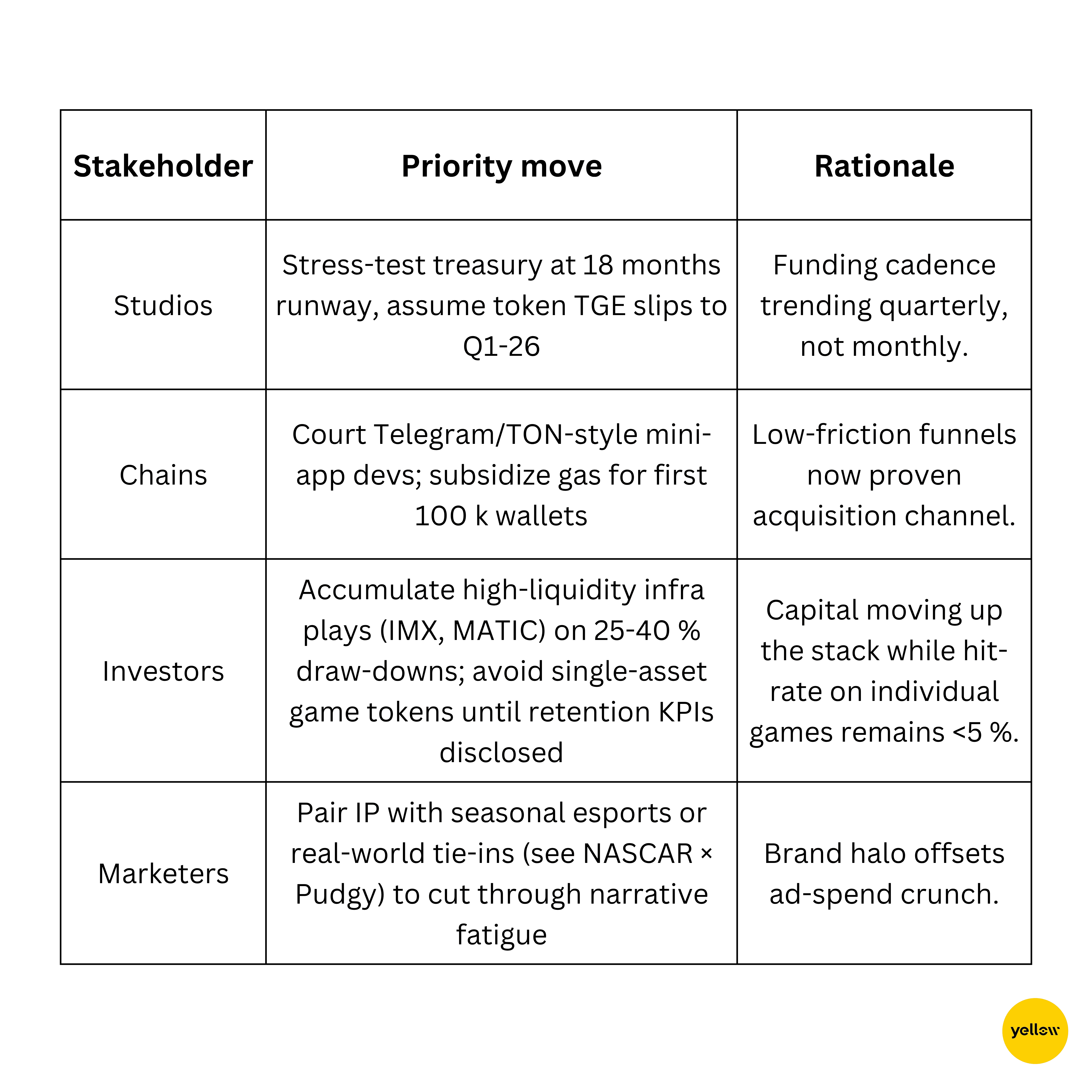

为构建者和投资者提供的可执行建议

结论——我们到底到底了吗?

除了一个关键指标外,GameFi在6月份退出时在每个主要KPI上都受到了打击:人们仍然坚持出现。该领域在美元计价上缩小了,但钱包数量、小型应用下载量和开发者人数都缓步上升。资本正在进行配给,而不是逃离,从腾讯到索尼,传统巨头正在悄然将区块链元素嵌入熟悉的系列作品中。

Web3游戏的“我的世界时刻”,一个首先有趣然后代币化的游戏,尚未到来。但今天奠定的基础(UC低油费,跨链钱包,创作者分享基础设施)意味着最终的突破不太可能像快速增长,更像是未来十年的默认游戏层。目前,能够在2025年下半年流动性枯竭中生存下来的开发者将进入一个竞争对手更少且用户获取成本更为宽松的市场环境。

拿起药水,修理你的盔甲,继续努力;地牢可能残酷,但战利品的意义终于开始显现了。