**比特币在2025年的戏剧性上升是年度定义性的金融叙事之一。 世界上最大的加密货币在十月初飙升至超过126,000美元, 推动这一增长的主要是通过新批准的现货比特币交易所交易基金流入的机构资本。 这些ETF是美国证券交易委员会在2024年1月做出里程碑式的决定之后推出的,从根本上改变了 传统投资者获取比特币的方式。数月来,机构买家的胃口似乎难以满足,现货比特币ETF吸收的币远远超出了矿工的产能。

然而在这种看涨的表面之下,一个关键的转折已经出现。据Capriole Investments的分析显示, 第一次在七个月内,通过ETF和企业财库购买的机构需求低于新挖出的比特币速度。 这一发展在2025年11月3日得到确认,标志着比特币市场结构的一个潜在转折点。 代表机构购买总量的蓝线曾经高于日矿产量的红线,现在已经低于红线。

影响远远超越简单的市场机制。当机构需求持续超过新供应时,比特币的稀缺性叙事得到加强, 提供了价格上涨的基础支持。相反的情景则引入了不确定性。 如果最有能力吸收比特币固定每日发行量的实体退出市场,那么关于谁将填补这一空白以及以何种价格填补,问题就出现了。

这种动态很重要,因为比特币的价值主张在很大程度上依赖于它的编程稀缺性。 与央行可以随意印制的法定货币不同,比特币的供应量被限制在2100万枚, 新发行遵循一个可预测的减半计划,每四年一次。 在2024年4月的减半后,每日发行量降到每天约450 BTC。 当最复杂的市场参与者的需求无法跟上即便是这种减少的供应时, 这就意味着推动比特币达到前所未有高度的看涨论点可能存在潜在的弱点。

故事在检查机构需求的组成时变得更加复杂。 现货比特币ETF只是其中的一部分。数字资产财库公司, 即那些在其资产负债表上持有比特币作为战略储备的企业实体, 已经成为另一个重要的需求来源。然而这一渠道也显示出紧张的迹象。净资产值溢价崩溃, 许多财库公司现在的交易价格低于其比特币持有的基础价值。

比特币的近期价格行动反映出这种情绪的转变。在10月初触及126,000美元的历史高点后, 这种加密货币巩固在一个区间,截至10月底交易于109,000美元附近。 这一巩固发生在更广泛的加密市场吸收了一场清算事件, 该事件抹去了近10亿美元的杠杆多头头寸。此水平的弹性表明了潜在的支持, 但问题依然是这种支持能否经受住持续的机构抛售或冷漠。

理解这种供需交点需要检查多个相互关联的因素。 供应方面涵盖的不仅仅是每日矿发行,还有矿工行为、运营经济学和保障比特币网络的基础设施。 需求方面涉及现货ETF流信息、企业财库策略、监管发展和塑造机构风险偏好的宏观经济力量。 每个组件相互影响,形成一个复杂的系统,其中微小的变化可能会导致显著的市场动向。

这篇文章提供了对比特币当前供需动态的全面分析,探索了ETF的机构资金流如何从主要买家转变为净卖家, 企业财库需求为何减弱,以及这些变化对比特币市场结构及价格轨迹意味着什么。 该分析通过供需建模的学术框架、链上数据、监管文件和实时市场观察,提出了对比特币在此关键节点上的事实性评估。

比特币经济模型的供应方面

![KOStZlGa08AuAvjfhgygvc] (https://media.yellow.com/uploads/KO_St_Zl_Ga08_Au_Avhr_OCX_Kvyrxhggve_HKR_9h_A4_Da_E_Fp_QY_7ee4c6a191.webp)

比特币的供应机制是加密货币最独特和经济上最重要的特征之一。 与传统金融资产的供应可以根据公司决策、央行政策或市场情况波动不同, 比特币的发行遵循不可改变的、在其基础协议中编码的时间表。这一基本特征塑造了比特币市场动态的各个方面, 并提供了理解当前供应需求不平衡的基础。

新比特币的创造通过一种称为挖矿的过程进行,强大的计算机竞相解决复杂的加密难题。 当矿工成功解决一个难题时,他们获得添加新的交易区块到比特币区块链的权限,并获得新创造的比特币奖励。 在比特币2009年推出时的区块奖励为每区块50 BTC, 但该协议包括一个内在的通缩机制:每四年大约,或每210,000个区块,区块奖励减少一半。

第四次比特币减半于2024年4月19日发生, 将区块奖励从6.25 BTC减少至3.125 BTC。 此事件从根本上改变了比特币的供应动态。 在减半之前,区块大约每10分钟产生一个, 比特币网络每天约产生900个新币。 减半后,每日发行量降至450 BTC。 在比特币2025年10月约110,000美元的价格水平上,这意味着 每天大约有5000万美元的新供应进入市场相比于减半前大约1亿美元。

学术研究已经开发了复杂的框架来理解比特币的固定供应与需求如何相互作用。 Rudd和Porter在《风险和金融管理杂志》上发表的2025年研究提出了一个专门为比特币价格预测设计的供需均衡模型。 其框架整合了比特币完美无弹性的供给曲线与一个经过校准至2024年4月减半的世界实际数据的恒定替代弹性需求函数。 该模型展示了如何即便是适度的机构需求增长, 在流动供应受限时,亦可引发实质性的价格上涨。

供应时间表延伸至遥远的未来,减半将继续直到2140年, 届时所有2100万比特币将被挖出。目前,约有 1970万比特币已经被发行,这意味着 比特币总供应量的约94%今天已经存在。这一高比例的已完成发行量意味着未来减半将渐次对总流通量产生较小影响, 即便它们对日流动新币的影响巨大。

然而,供应不仅仅是新发行的问题。现有持有者的行为对可用供应有着重大影响。 长期储存中不愿意在当前价格出售的比特币实际上减少了流动供应,尽管这些币技术上存在。 链上分析显示大约75%的比特币供应在六个月或更长时间内保持不动, 表明大量的长期持有者将比特币视作战略资产而非交易工具。

挖矿操作本身面临着显著的经济压力,这会影响新供应多快能进入市场。 2024年4月的减半将矿工区块奖励收入一夜之间减少一半,迫使行业适应或者面临破产。 比特币矿工回应这一压力的主要方式有两种:通过硬件升级提高操作效率, 并将收入来源多元化至人工智能和高性能计算服务。

矿业行业的债务负担急剧上升,因为公司急于保持竞争力。 根据VanEck的分析,比特币矿工的总债务从2024年第二季度的 21亿美元上升至2025年第二季度的127亿美元,在短短十二个月内增加了近500%。 这一大规模借贷为购买更有效的采矿设备和超出比特币挖矿的多元化收入基础设施投资提供了资金。

大型矿业公司已经发行了数十亿美元的债券和可转换。 内容: 笔记。TeraWulf 宣布了一项 32 亿美元的高级担保票据发行,这是公共采矿公司有史以来最大的一次。IREN 完成了一笔 10 亿美元的可转换债券发行,而 Bitfarms 提议了 3 亿美元的可转换票据。从季度来看,这种借贷的规模不断扩大: 2024 年第四季度的 46 亿美元,在2025年初减半后回落到2亿美元,第二季度反弹至15亿美元,单第三季度达到约60亿美元。

这笔债务带来了巨大的成本。TeraWulf 最新发行的特征是 7.75% 的利率, 换算成年利息支付约2.5亿美元,几乎是公司2024年1.4亿美元收入的两倍。这种财务结构使矿工面临巨大的压力,需要通过比特币开采或其他业务渠道来创造收入。当比特币价格无法支持盈利的矿业操作时,过度负债的矿工可能被迫出售其持有的资产,从而在可能不合时宜的时候增加市场供应。

VanEck分析师Nathan Frankovitz和Matthew Sigel将这项挑战描述为 "融化的冰块问题": 每天矿工推迟升级设备,其全球算力份额就会下降,从而减少他们的每日比特币收益。这种竞争动态迫使持续的资本支出,即便随着开采奖励的不断减半,也在不断延续债务循环。

比特币在供应端的方程式比简单的发行计划所暗示的要复杂得多。尽管该协议确保了新币的可预测流动,但矿工和长期持有者的行为为比特币在现货市场上实际可供购买的数量引入了变数。固定的新发行量、紧张的矿业经济学和大规模长期持有者的信念结合在一起,创造了一个供应可能大幅紧缩的环境,特别是在机构需求保持强劲的时候。目前市场面临的问题是这种需求是否会持续。

机构流量与比特币 ETF

2024年1月现货比特币 ETF 的推出从根本上重建了机构资本获取比特币敞口的方式。在这一发展之前,寻求比特币分配的机构面临巨大的操作障碍:与专门的加密服务提供商建立托管关系,实施安全协议,导航不确定的监管待遇,并解决对于不熟悉数字资产的合规部门的担忧。现货比特币 ETF 消除掉大部分这些摩擦点, 以一种熟悉的、受监管的形式包装比特币敞口,让机构投资者可以通过标准经纪账户购买。

证券交易委员会 于2024年1月11日批准了十一只现货比特币 ETF,标志着加密货币市场结构的一个里程碑时刻。这些产品通过实体支持资产提供直接的比特币现货价格敞口,与早期的期货型 ETF 相比,这些产品自有优势所在,因为后者常因为期货展期费用及跟踪误差遭遇挫败。该阵容包含了来自金融巨头BlackRock、Fidelity、Grayscale、Bitwise、ARK Invest等的产品,各自在争夺机构和零售分配的份额。

初始需求表现出极其强劲的增长。在2024年2月期间,现货比特币 ETF 每日净流入平均达到 2.08 亿美元,远远超过减半前每日出产量约为 5400 万美元的比特币。这种ETF需求与新供应之间立刻的不平衡创造了强盛的向上价格压力,促使比特币从2024年初约45,000美元的水平上涨到2025年10月超过126,000美元的顶峰。

BlackRock的IBIT成为了主导者,自2025年初以来,吸引了 281亿美元的净流入,超越了所有竞争对手的总和。该基金的成功反映了BlackRock的分销网络、品牌认可度和具有竞争力的费用结构。截至2025年末,IBIT持有的比特币 超过805,000 BTC,按当前价格计算,价值约870亿美元,成为全球最大的比特币持有者之一。

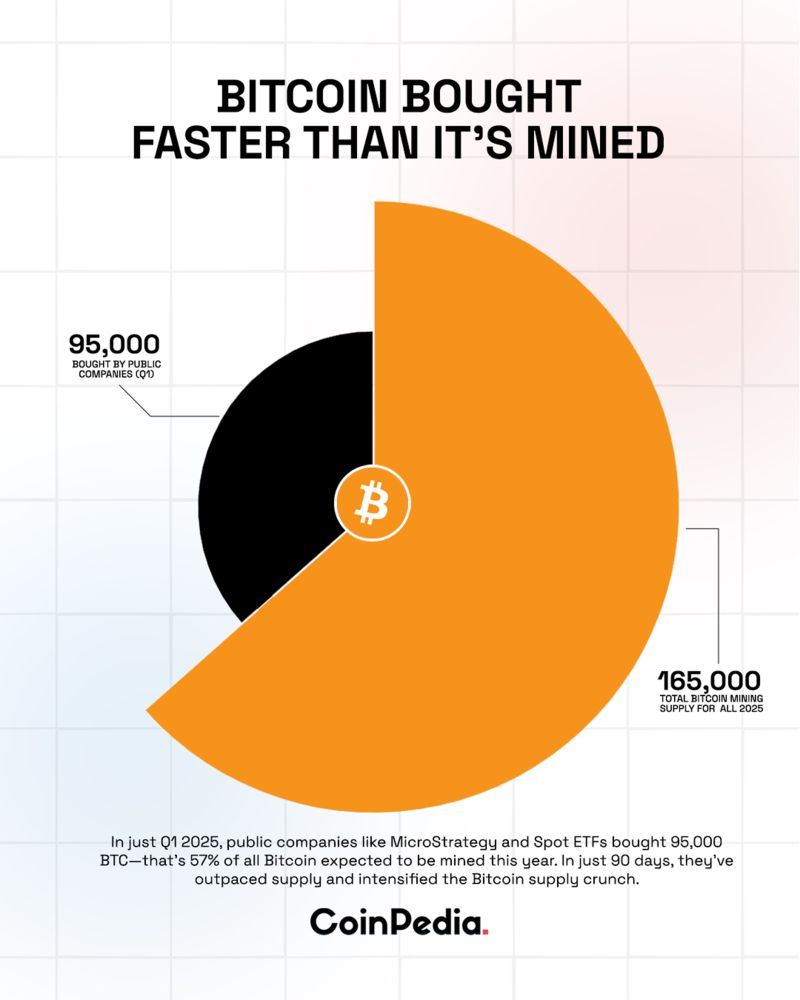

2025年5月,供应需求动态到达最极端的水平。在那个时候,比特币 ETF 购买了 26,700 BTC ,而矿工在同一时期仅生产了7,200 BTC。这种ETF购买与新供应的3.7比1的比率代表了前所未有的机构吸收。有些周期间,ETF购买量 超过矿商产出六倍,某些基金在一周内就购买了18,644 BTC,而当时的日生产水平约为每天450 BTC。

比特币 ETF 价格发现的学术研究记录了这些产品如何现在主导着比特币价格形成。2025年发布在《计算经济学》上的一项研究分析了从ETF 1月启动一直到2024年10月的高频交易数据。使用信息领导份额指标,研究人员发现三只最活跃的比特币ETF(IBIT,FBTC和 GBTC)在85%的时间里主导了比特币现货市场的价格发现。这一发现表明,以 ETF 形式的机构流量已成为比特币短期价格变动的主要驱动力,从而取代了先前主导的加密货币现货交易所的角色。

ETF运行的机制放大了其市场影响。当净流入发生时,授权参与者必须在现货市场上购买比特币以创建新的ETF股份,从而直接增加了需求。这个过程在两个方向上运作:赎回要求出售比特币以返还现金给退出的投资者。这创造了一个直接的传导机制,反映在ETF流量中的机构情绪,与比特币现货价格相呼应。

然而,2024年和2025年初的强劲流入开始在夏末逆转。到八月中旬,机构需求显示出疲态, 来自ETF和数字资产库的综合需求减少至每日开采输出量以下。这一趋势在十月加速。

十月初是个具有欺骗性的故事。在截至2025年10月4日的那一周,现货比特币 ETF 看到 $35.5 亿美元的流入,推动比特币创下其历史新高,超过126,000美元。加密社区庆祝这个看似“Uptober”的反弹,社交媒体上热烈讨论着不可避免的主流采用和新的价格目标。然而,这种欣喜很快就消退了。

到2025年10月20日,市场情绪发生了戏剧性的转变。比特币ETF整体经历了 4047万美元的流出,仅 BlackRock 的 IBIT 就出现1.0065亿美元的提款。而且流出加速发展。 到10月30日,比特币ETF记录了 4.884亿美元的净流出,所有十二只基金都没有见到任何流入——一个统一的出售压力的凶兆信号。

每周的情况勾勒出对机构胃口下降的更严峻的图景。在截至2025年10月31日的一周里,现货比特币 ETF 看到 6亿美元的净流出。自10月11日以来,累计流出已经达到16.7亿美元,与数周前的记录流入形成显著的反差。

尽管 BlackRock 的 IBIT 仍然是最大的比特币 ETF,但它经历了自8月4日以来最大单日赎回 ,10月30日流出了2.9088亿美元。ARK和21Shares 的 ARKB 见证了6562万美元的流出,而 Bitwise 的 BITB 注册了5515万美元的赎回。即便 Grayscale 的产品遭遇不断的资产流失转换从信托到 ETF 的过程中,也没有从竞争对手的流入中得到任何补偿。

从创纪录的流入到几周内持久的流出这一转变反映了机构情绪可以迅速逆转。多个因素促成了这种翻转。美联储政策的不确定性起到了作用,美联储主席 Jerome Powell 对12月的降息表达了怀疑,在央行10月决定后。Content translation:

利率预期的重新定价降低了各类资产的风险偏好。

宏观经济担忧超出了货币政策范围。CryptoQuant 的分析师指出,美国投资者对加密货币的需求急剧下降,比特币现货 ETF 录得自四月以来最弱的七天平均流出。CME 期货基差降至多年低点,表明近期的交易活动更多是由机构和零售交易者的获利了结推动,而非对敞口的新需求。

然而,最显著的发展可能是 2025 年 11 月 3 日达到的交叉点,当时通过 ETF 和公司财政部的机构需求七个月来首次低于每日矿产供应量。这个由 Capriole Investments 的负责人 Charles Edwards 追踪的指标,将现货 ETF 流和数字资产公司财务活动结合起来,以衡量总的机构吸收量。代表综合机构需求的蓝线自三月以来始终高于比特币日产量的红线,但该蓝线如今低于红线,表明市场结构发生了根本性变化。

Edwards 对此发展表示担忧,他注意到这“是最近几个月我保持看涨的主要指标,而其他资产全都表现优于比特币。” 含义很明确:当先前吸收供应量超过矿产输出的机构变为净中立或卖家时,比特币失去了支撑其反弹的重要机制。

市场面临的问题是,这是否代表着在比特币垂直升至历史新高后的暂时调整,还是表明了机构对加密货币敞口的胃口发生了更结构性的变化。答案可能会决定比特币在 2025 年剩余时间和 2026 年的发展方向。

当需求滞后于供应时:市场影响的概念化

了解当机构需求低于新供应时会发生什么,需要将比特币市场概念化为一个动态平衡系统,其中价格是由可用供应和竞争性出价之间的相互作用决定的。与传统商品不同,生产者可以根据价格信号调整产出,而比特币的供应计划是固定且不可变的,使得需求成为短期价格决定的唯一变量组件。

当前情况呈现出约 450 BTC 通过挖矿奖励每日进入市场的情景,这代表着以最近价格水平计算约 5000 万美元的新供应。当通过 ETF 和公司财政部的机构买家持续吸收超过此数量时,他们会创造出一个必须由现有持仓填补的供应缺口。愿意以当前价格出售的持有者面临来自机构买家的竞争,这创造了向上的价格压力,通常表现为需要更高的出价以吸引足够的供应。

相反的情况——需求低于新供应——则迫使市场以不同的动态方式运作。矿工每日收到的 450 比特币面临一个选择:持有这些硬币期待未来价格更高,或者出售以覆盖运营成本和偿债。鉴于采矿企业面临的显著财务压力,行业债务超过 127 亿美元,并且许多公司承受的利息费用超过其总收入,出售的压力仍然很大。当机构买家未能吸收这些日常产量时,矿工必须以可能更低的价格寻找替代买家。

供应-需求建模的学术框架为我们揭示了这些动态如何展开。Rudd 和 Porter 的模型表明,比特币的完全无弹性供应曲线在需求转变时创造了极端波动的条件。他们的研究根据 2024 年 4 月的区块奖励减半数据进行校准,显示出“机构和主权累积的增加可以显著影响价格轨迹,需求增加加剧比特币的有限流动性影响。”

模型的含义反过来也有效。正如激进的机构累积可以通过从流动供应中移除硬币驱动指数级价格上涨一样,机构的冷淡或者抛售可以通过增加可用流量削弱支撑水平。当需求持续低于新发行量时,过剩供应必须通过若干机制清算:价格下降直到较低水平吸引新的买家,由散户交易者和较小实体填补当机构退出时留下的空白,或者累积在加密货币交易所上,等待最终买家。

链上指标揭示了比特币的供应如何在不同的持有者群体中分布。近年来,交易所储备——代表持有在交易平台上的比特币并理论上可立即出售——已下降至多年低点,因为更多的硬币被转移到长期储存。这种结构性液体供应的减少在当时占主导地位的机构 ETF 购买中放大了影响。同样的动态意味着,如果交易所储备继续受限,机构即便只是中立流动甚至抛售,都会产生过大的效果。

当机构需求减弱时,不同市场参与者群体的行为至关重要。散户投资者通常表现出更多价格敏感的购买模式,他们可能缺乏足够的资本来完全抵消机构流出。长期持有者,有时在加密货币术语中称为“发烧友”,一般在熊市中买入并经历波动期,但他们代表的是有限的需求池。杠杆交易者在衍生品平台上可以提供短期买入或卖出压力,但他们往往放大而不是稳定价格变动。

以往需求滞后于供应时期的经验提供的指导有限。在 2024 年 1 月 ETF 启动之前,没有可比的机构需求渠道存在。比特币的价格发现主要发生在通过全球分散的市场的零售交易者、矿工和早期机构参与者(如对冲基金和财务公司)进行的现货加密货币交易所中。ETF 结构及其授权参与者创建-赎回机制代表了一种结构不同的需求来源,其在压力下的表现仍然未经充分测试。

来自其他资产类别的历史例子中,ETF 需求成为主导因素时结果复杂多变。在股票市场,当 ETF 流动逆转时,基础股票可能经历放大的波动,因为被动流动主导了价格不敏感的主动管理。对于像黄金这样的商品,在 ETF 持有量代表显著但不是主导的需求份额时,通过 ETF 的净卖出时期与价格疲软同时出现,尽管来自珠宝、工业用户和央行的实物需求提供了替代支撑。

比特币的情况在这些类比中存在重要差异。这种加密货币缺少在投资抛售期间可能提供底线的工业需求。它没有产生现金流,可以通过折现现金流分析锚定估值。尽管初始愿景远大,但作为一种交换媒介的实用性仍然限于比特币。比特币的价值主张主要依赖于其稀缺性、网络安全性以及作为非相关资产或“数字黄金”的地位——这些特性需要持有者持久的信念和需求。

当先前通过巨额资本配置验证比特币投资案例的机构突然改变方向时,他们就破坏了这个叙事。每日大约 450 BTC 的供应缺口,相当于当前价格下 5000 万美元,较比特币约 2 万亿美元的市值相对微不足道。然而,这个每日流量代表了边际定价机制。正如价值上万亿美元的油市因每日几百万桶供需失衡可能剧烈波动,比特币的价格也可能因每日流量从机构购买转向出售时发生显著变化。

实际的结果呈现在多个维度中。当先前推动上涨的机构买入转为出售时,价格动量减弱。缺少大型、耐心的机构买家作为稳定力量时,波动性往往增加,市场暴露于更陡峭的低成交量变化中。相比于其利用有限的实用性,若最精明的市场参与者通过赎回表示信心减弱,比特币的稀缺溢价可能被压缩。

当大型买家退出时,市场深度和流动性也会受到影响。买卖价差可能扩大,使得所有参与者的执行成本上升。大型订单面临更大的价格影响,可能产生反馈环路,其中抛售引发更多抛售,止损单触发,杠杆头寸面临清算。这些动态可能持续,直至价格足够低以吸引吸收可用供应的价值买家。

然而,机构需求和价格之间的关系并非机械决定的。比特币通过以往的下跌证明了其卓越的恢复能力,通常在经过长期整合期后再创新高。现在市场面临的问题是,目前的需求疲软是否代表一个短暂的暂停。内容:institutional adoption or signals a more fundamental reassessment of Bitcoin's role in professional portfolios. The answer will likely determine whether Bitcoin's latest rally represents a sustainable advance or an exhaustion peak.

企业资金和在压力下的数字资产资金模式

由MicroStrategy(现已更名为Strategy)于2020年在CEO Michael Saylor的领导下开创的企业资金趋势,介绍了一种新颖的资本分配策略:将企业现金储备转换为Bitcoin持有量。这种方法基于一个简单的论点——Bitcoin的固定供应和去通胀的货币政策将比现金更好地保留购买力,因为现金会因通货膨胀和机会成本而贬值。到2025年,这种模式已大幅扩展,超过250个组织,包括公共公司、私营公司、ETF和养老基金,在资产负债表上持有Bitcoin。

数字资产资金模型在牛市中通过自我强化机制运作。公司在其Bitcoin持有量的每股净资产价值(NAV)之上发行股票或债务,然后使用收益购买更多的Bitcoin。这增加了他们的每股Bitcoin指标,理论上证明了溢价估值的合理性,并使进一步的资本筹集成为可能。当Bitcoin的价格上涨时,这些公司的股价往往比Bitcoin本身涨得更快,创造了一种杠杆投资,吸引了势头投资者。

Strategy规模化地体现了这种方法。到2025年中期,公司持有超过50万BTC,超过所有公共公司持有的Bitcoin的一半。Strategy的股票交易价格比其Bitcoin NAV有显著溢价,通常为基础资产价值的1.7到2.0倍,这表明投资者持续对公司资本分配策略的信心,并通过有纪律的融资增长每股Bitcoin的能力。

这一模型催生了模仿者。公司如Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8等从纯采矿业务转型为持有大量Bitcoin资金的混合企业。国际参与者也加入了这种趋势,日本的Metaplanet便是一个杰出的例子。这家公司从一个亏损的酒店业务转型为第四大Bitcoin资金公司,通过债务融资、资产销售和创造性的金融工程积累了大量持有量。

到2024年末至2025年,约188家资金公司已积累了大量Bitcoin头寸,其中许多公司的商业模式除了Bitcoin积累外几乎没有。事实上,这些实体有效地作为公开交易的Bitcoin代理运营,向投资者提供通过传统股票市场获得加密货币价格波动的杠杆敞口。在Bitcoin上涨期间,为早期参与者创造了可观的回报。

然而,该模型在价格疲软或市场怀疑期间会显露出固有的脆弱性。中央风险涉及一种研究人员称为"死亡螺旋"的情境——当公司股价跌至或低于其Bitcoin NAV时触发的连锁失败。当这种情况发生时,支持进一步资本筹集的NAV倍数(mNAV)会压缩或完全消失。无法以高于NAV的溢价发行股票,公司失去了在不稀释现有股东的情况下获取更多Bitcoin的主要机制。

一份Breed VC报告概述了Bitcoin资金公司七个衰退阶段。该序列始于Bitcoin价格下跌导致公司NAV溢价减少。随着市值相对Bitcoin持有量收缩,资本获取变得紧缩。没有股权买家或愿意贷款的债权人,公司无法扩展持有量或再融资现有的Bitcoin抵押债务。如果贷款到期或保证金要求触发,强制清算将随之而来,进一步压低Bitcoin价格,将其他资金公司拖入自己的漩涡。

到2025年10月,这种压力的迹象已经显现。数字资产资金领域的NAV溢价崩溃。根据10x Research的分析,“金融魔法的时代正在为Bitcoin资金公司结束。他们通过发行远高于实际Bitcoin价值的股票创造了数十亿纸面财富——直到幻象消失。”在炒作期间以实际Bitcoin价值两至七倍购买资金公司股票的散户投资者看到这些溢价消失了,导致许多股东亏损,而公司将膨胀的资本转换为真实的Bitcoin持有量。

Metaplanet的经历说明了这种繁荣-萧条动态。该公司有效地将80亿美元的市值,凭借仅10亿美元的Bitcoin持有量,转变为31亿美元的市值以33亿美元的Bitcoin为支撑。从8倍溢价压缩到接近或低于NAV,这对股权持有者来说是财富的消失,即使公司积累了更多Bitcoin。Strategy经历了类似的模式,其NAV溢价从2024年11月的峰值显著压缩,导致Bitcoin购买减缓。

这些公司积累的债务负担放大了下行风险。到2025年,Bitcoin资金公司已集体筹集了约33.5亿美元的优先股和94.8亿美元的债务,根据Keyrock Research。这在2027和2028年集中创造了一道到期墙,以及到2031年的持续利息和红利支付。公司偿还这些义务的能力在很大程度上取决于Bitcoin维持价格水平支持其商业模式。

在核心业务的现金流量在资金公司阵营中差异巨大。Strategy通过软件许可收入产生一些现金流缓冲。像Marathon和Riot这样的矿业公司直接生产Bitcoin,尽管成本随着算力难度和能源价格波动。有些资金公司完全缺乏有意义的运营业务,完全依赖资本市场的获取来维持运营并获取更多Bitcoin。

数字资产资金需求的减弱加剧了更广泛的机构需求不足。当这些公司积极积累Bitcoin时,他们提供了稳定的购买压力,帮助吸收了矿商的产出以及ETF的流入。随着NAV溢价崩溃和资本市场的获取紧缩,资金公司的Bitcoin收购速度减缓或完全停止,从市场上移除另一个重要的需求渠道。

结构性问题超越了个别公司健康,影响到更广泛的市场。如果过度杠杆化的资金公司面临强制清算以满足债务义务或保证金要求,他们将在Bitcoin最不需要额外供应时增加抛售压力。这些公司的命运的相互关联性意味着一个公司的弱点可以在整个行业中蔓延,因为Bitcoin价格下跌使所有NAV同时压缩,限制了每个人的资本筹集能力。

幸运的是,到2025年大多数资金公司仍主要依赖股权融资而非极端杠杆,这限制了某些实体失败的传染风险。Strategy通过平衡股权发行与可转换债务,保持保守的贷款价值比例,并积极管理其资本结构,提供了可持续Bitcoin资金运作的模板。然而,行业的增长吸引了不太有纪律的运营者,如果Bitcoin从近期高位整合或修正,他们的资本结构可能被证明是不可持续的。

10x Research分析表明,NAV重置虽然对股东来说是痛苦的,但为下一个市场阶段创造了一个更清洁的基础。现在以或低于NAV交易的公司提供纯粹的Bitcoin敞口,并有未来营运改善的选择性。清理“将真正的运营者与营销机器分开”,表明幸存者将获得更好的资本化并能够产生持续的回报。这种乐观观点是否证明正确部分取决于Bitcoin的价格能否稳定并恢复上涨,恢复使资金模型可行的条件。

不同时期:当ETFs吸收供应快于开采

从2024年晚期至2025年中的这段时期代表了Bitcoin的黄金时代,机构需求主导。这几个月期间,现货ETF流入和企业财库的累积始终超过每日的矿工产出,通常幅度较大。这种动态创造了供需框架所描述的供给冲击——一种结构性失衡,即可用供应无法满足需求,迫使价格上涨以吸引现有持有者出售。

2025年5月极端地体现了这种模式。如先前记录,比特币ETF购买了26,700个BTC,而矿工仅生产了7,200个BTC。这3.7比1的比例意味着机构吸收了进入流通的新供应量的近四倍。一些周期间隔表现出更加显著的不平衡,ETF在单周内购买了18,644个BTC,而每日生产平均仅为450个BTC。以这样的速度,机构买家在短短七天内吸收了相当于40多天的矿工产出。

宏观经济背景支持了这种积极的累积。比特币在5月初达到97,700美元,随后回落至约94,000美元,约涨幅4%。在如此快速上涨后的相对温和调整,加上持续的机构购买,表明有强劲的潜在需求。每次回调都有人愿意吸收可用供应,创造了一个价格下跌的“底部”,进一步鼓励机构配置。

黑石的IBIT在此期间展现出特别的强大表现,为期17天无资本外流的连续记录,显示出持续的机构信心。该基金在短短五天内筹集了近25亿美元,展示了通过ETF渠道流入比特币的资本流动速度。截至这一点,现货比特币ETF的管理资产达到了1100多亿美元,代表着一部分比特币的可用供应被锁定在这些工具中。

这种需求的集中性质加剧了其市场影响。仅黑石的IBIT就吸收了如此巨大的流量,单日购买需求可能超过多日的矿工产出。授权参与者创建新的ETF份额时,必须从现货市场购买实际比特币,通常执行大宗交易,消除交易所库存的币。这种机械购买压力独立于传统的供需信号运作,因为ETF流量反映的是几天或几周前做出的配置决策,而非实时的价格敏感交易。

2025年的分析显示,机构需求在较长时间内超过了新供应5.6倍。机构累积了545,579个BTC,而矿工在可比较的时间段内仅生产了97,082个BTC。这种严重不平衡从根本上改变了比特币的市场结构,将加密货币从一个主要在分散的现货交易所交易的资产转变为一个越来越受到通过受监管的美国ETF渠道的机构流量影响的资产。

供应短缺表现在可观察的市场行为中。交易所余额——代表着持有在交易平台上的比特币并在理论上可供出售的比特币——降至六年来的低点。长期持有者拒绝在现行价格下出售,预期进一步的升值由持续的机构累积驱动。交易所库存减少与积极的ETF买入相结合,创造出一种条件,即使是适度的额外需求也能显著推动价格。

这一动态验证了推动比特币从2024年初低于40,000美元到2025年10月最终突破126,000美元的上涨的看涨理论。这场反弹的基本支撑基于可量化的供需失衡,而非投机热情或杠杆积累。当机构持续吸收新增供应量的倍数时,价格上涨几乎显得机械化,因为每一波买盘都迫使价格达到吸引现有持有者卖出的水平。

2024年4月的减半放大了这些效果。通过将每日发行量从900减少到450 BTC,减半将新供应减少了50%,而机构需求继续增长。减半前,ETF吸收了大约每日矿工产出的三倍。减半后,随着生产减半,相同的机构购买代表了6倍或更多的新供应。这种数学现实创造出了一种持续数月的强大上涨压力。

学术建模表明,这些供应冲击会在特定条件下引发超指数的价格轨迹。当流动供应量降至约200万个BTC以下,而机构需求保持强劲时,相对适度的每日购买量就能推动指数级的价格上涨。Rudd和Porter框架表明,1,000-4,000 BTC的日累积率,鉴于观察到的ETF流量,易于实现,可能在多年的时间内导致六位或七位数的比特币价格。

这种机构需求主导的早期时期与当前环境的对比,显示出比特币对边际流动变化的敏感性。尽管比特币的市值约为2万亿美元,但每天数千万美元的流量就会推动短期价格走势。当机构从吸收每日3-5倍的供应转为吸收低于每日供应时,其影响迅速体现在价格动量和波动中。

从10月初的创纪录流入到月末的持续流出,急剧逆转突显了这种波动性。Bitcoin在10月初流入的推动下的峰值超过126,000美元,但随着流出持续至月底,价格回落至105,000-110,000美元区间。从峰值到低谷的20,000多美元下降只用了几周时间,演示出当边际买家——在此案例中为机构ETF配置者——退出市场时,情绪如何迅速转变。

投资者现在面临的问题是机构需求是否会恢复到超过供应的水平,以恢复推动比特币上涨的有利动态,还是当前的需求疲软会持续或恶化,迫使进行更大幅度的重定价。历史先例提供的指导有限,因为现货比特币ETF是一个结构性创新,其在完整市场周期中的行为仍未可知。答案很可能会通过每天的流量数据浮现,该数据已成为紧密关注的比特币机构采用轨迹的实时指标。

驱动需求变化的宏观、监管和情绪因素

该部分解释了导致2025年末机构比特币需求急剧转变的宏观经济逆风、监管不确定性和市场情绪演变的融合。这些因素的理解为为何先前积极的机构买家突然撤退,以至于需求首次在数月间低于新供应提供了背景。Content: 在机构投资者中。10月底美国政府潜在停摆的阴影增加了政治的不确定性,促使投资组合中的风险减少。与加密货币相关的担忧,包括定期的交易所安全事件和监管执法行为,维持了对加密货币敞口的高风险溢价。

监管环境呈现出进展与持续不确定性交织的复杂图景。2024年1月批准的现货比特币ETF代表了一个分水岭式的监管认可,验证了比特币作为机构参与者可投资资产类别的合法性。然而,关于更广泛加密货币监管的问题,特别是对其他数字资产的分类和处理,仍然在制造不确定性。

特朗普政府对加密货币监管的立场起初引发了乐观情绪,但执行不确定。虽然竞选言辞暗示数字资产更有利的监管环境,但直到2025年晚期,具体政策实施仍然模糊。美国证券交易委员会的领导层更迭,在2025年4月确认Paul S. Atkins为主席,提升了对加密货币产品审批加速和监管清晰度的预期。然而,将亲加密的情绪转化为具体政策改变的速度比市场预期的慢。

机构投资者特别重视监管清晰度,因为合规框架和资本要求取决于资产和活动的明确分类。在缺乏全面的加密货币立法或清晰的机构指导的情况下,许多大型配置者特别是那些遵循严格受托标准的配置者,对重大加密货币敞口保持谨慎。在主要监管问题得到解决之前,尽管有受监管的ETF可用,潜在机构需求的一个子集仍然被锁定。

市场结构的考虑在2025年晚期影响了机构的行为。BlackRock的IBIT中ETF资产的集中引发了对系统性风险的担忧。正如一份分析指出,剔除IBIT的影响,剩余的ETF部门将在2025年看到12亿美元的净流出。这种集中意味着BlackRock资金流动或客户情绪的任何变化可能会不成比例地影响整体ETF需求。2025年10月30日,IBIT经历了自8月以来最大单日赎回,这表明即使是最成功的基金也会面临卖压。

情绪指标反映出市场心理的恶化。恐惧与贪婪指数在10月末进一步滑入“恐惧”领域,暗示交易者信心有所下降,即使价格仍然处于历史标准的高位。社交媒体讨论从“Uptober”上涨期间的狂喜转向市场可持续性逆转为流出后的焦虑和争论。情绪的这种转变通常是自我强化的,因为信心的恶化促使出售验证了担忧并引发额外的出售。

技术因素也推动了需求的转变。比特币迅速升至126,000美元大幅超出了此前反弹的心理阻力水平和移动平均线。当价格升得太快太远时,对于以较低水平积累的机构来说,获利了结成为合理行为。在超过120,000美元以上的持续跟进购买的缺乏表明近期需求的耗尽,促使技术交易者减少敞口或建立空头头寸。

衍生品市场结构提供了对机构定位的额外见解。CME比特币期货的基差——期货合约相对于现货价格的溢价——在10月末跌至多年低点。这种压缩通常表明参与者更愿意出售期货而不是建立多头头寸,这表明星对短期升值持怀疑态度。在永续期货合约上的低融资利率证实了杠杆多头敞口需求有限,因为投机者避免支付携带成本来维持牛市头寸。

机构投资组合重平衡可能导致了流出的增加。比特币在2024年至2025年的强劲表现增加了在最初建立的小头寸的投资组合中的权重。当头寸规模超出目标配置时,机构投资者面临压力,不论短期价格观点如何,都必须减持,特别是在年终表现被锁定之前。这种来自重平衡的机械性卖出可以独立于对比特币长期前景的基本面观点。

这些因素的相互作用——货币政策的不确定性、监管模糊、情绪恶化和技术疲惫——创造了以前主导市场流动的机构需求转为卖出或中立的条件。数学结果体现在11月初的交叉点,即机构需求低于每日矿业供应。这是否代表一个暂时的整合阶段或对机构采用趋势更令人担忧的逆转仍然是比特币短期前景的核心问题。

比特币价格和市场结构的风险与后果

机构需求长时间落后于比特币每日生产引入了几个相互关联的价格稳定和市场结构风险。了解这些风险需要研究可能从良性整合到更令人担忧的需求恶化的潜在情景,以及对不同市场参与者群体的影响。

最直接的风险涉及如果机构卖出持续或加速,可能出现的持续下行价格压力。比特币超过126,000美元的10月高点已成为一个本地顶部,市场迄今未能收复。每一次试图反弹回该水平均面临卖压,形成了一个技术分析师解读为趋势恶化的低高模式。没有通过ETF的机构购买来吸收每日矿业供应和现有持有者卖出的情况下,比特币面临测试较低支撑水平的可能性。

100,000到105,000美元范围代表了买家可能出现以足够规模稳定价格的第一个主要支撑区。这一水平与几个技术因素重合:200天移动平均线、可能现在作为支撑的先前整合区域,以及作为整数的心理重要性。然而,如果机构卖出加剧或如果宏观条件进一步恶化,这一支撑可能失效,开启更深校正到90,000美元甚至标记之前地方高点的80,000美元水平的可能性。

波动性代表了减少的机构参与另一个重要后果。大型机构买家通过基于战略配置决策的耐心、价格不敏感积累提供市场稳定。当这些参与者退出时,市场更容易受到由较小、更敏感的价格交易者和杠杆投机者驱动的急剧波动的影响。10月市场调整期间的$10亿清算体现了这一动态——当价格下跌时,止损触发,杠杆多头头寸面临强制卖出,导致连锁下跌,加剧波动性。

波动性的增加甚至超越直接市场动荡对机构采用构成挑战。养老基金、捐赠基金和其他保守的机构投资者需要相对可预测的风险特性用于头寸大小和风险管理。当波动性激增时,这些参与者减少头寸规模或完全避免资产,从而形成负反馈循环,减少的机构参与增加了波动性,进而阻碍机构参与。

当大买家撤出时,市场深度和流动性受到影响。交易所上的订单簿变得更稀薄,意味着大型交易面临更大的价格影响。买卖差额扩大,增加所有市场参与者的执行成本。这种流动性恶化特别影响机构规模的交易,可能导致一个恶性循环,糟糕的执行质量阻碍机构参与,进而进一步降低流动性。

价格发现机制的转变代表了具有持久影响的结构变化。研究显示比特币ETF在价格发现中占主导地位,自推出以来约85%的时间,意味着通过这些受监管产品的机构流动驱动短期价格形成多于现货交易活动。当ETF流动转为负时,价格发现转回碎片化的现货交易所,交易往往更具投机性,而不受基础配置决策的影响。

当最成熟的市场参与者通过他们的抛售信号时,比特币因其稀缺、供应上限资产的价值主张面临侵蚀。这种稀缺溢价如果机构需求保持疲软,将面临侵蚀。当Content: 他们不再认为比特币在当前估值下具有吸引力,这挑战了仅凭稀缺性就能证明高溢价的说法。这种心理转变可能比立即的价格疲软更具破坏性,因为它削弱了推动长期投资的基本理论。

Skip translation for markdown links.

Corporate treasury companies face acute risks if institutional demand remains subdued and Bitcoin prices fail to advance. As documented earlier, these companies accumulated significant debt loads while building Bitcoin positions, creating fixed obligations that must be serviced regardless of market conditions. If Bitcoin consolidates or declines while institutional demand remains weak, treasury companies lose their ability to issue equity at premiums to NAV, blocking their primary capital-raising mechanism. This scenario could force distressed selling from overleveraged entities, adding to downward price pressure precisely when markets can least absorb it.

矿业行业面临类似压力。随着 负债总额接近 130 亿美元,许多公司承担的利息费用超过了营业收入,矿工们需要持续的高比特币价格才能保持盈利。如果价格下降而运营成本居高不下,效率较低的矿工面临破产,可能导致网络算力和安全性的降低。虽然比特币的难度调整机制可以随着时间变化来应对算力的变化,但矿工的严重困境可能在短期内造成网络漏洞或者是认知问题,削弱信心。

如果财富管理平台和财务顾问因表现不佳而对比特币ETF配置变得不那么热衷,则会出现分销渠道风险。机构采纳的故事部分取决于比特币ETF在主要经纪平台和券商中的接受度。虽然像摩根士丹利这样的公司已经开始允许顾问访问,许多主要平台包括美林、富国银行和瑞银 仍然限制主动推销加密货币产品。持续的表现不佳或资金流出的继续可能会延迟或扭转走向更广泛平台接受的进程,限制ETF产品的潜在可寻址市场。

在市场压力期间,监管风险会加剧。在波动和消费者损失的情况下,政策制定者和监管者常常通过实施限制或更多监督来应对。尽管现货比特币ETF的批准代表了监管的进步,但若市场持续疲软并伴随散户投资者的损失,可能会重新引发对加密货币产品是否适合主流投资组合的怀疑。如果杠杆产品或复杂衍生品导致市场混乱并产生负面头条新闻,此风险会尤为严重。

然而,并非所有机构需求减少的后果都是灾难性的。快速增值后市场的整合在价格发现和弱持有者的清理中起到了健康的作用。比特币已经多次显示出在经历30%、50%甚至70%的回调后,恢复上升趋势并超越之前高峰的韧性。目前的情况或许仅代表持续牛市中的正常波动,而不代表根本性的制度变更。

企业金库净资产价值溢价的压缩虽对股权持有人不利,但却为可持续增长创造了一个更清晰的基础。目前接近净资产交易的公司提供直接的比特币敞口,而无需为存疑的附加价值支付溢价。此种重置将有纪律的运营者与宣传性实体区分开来,尽管短期痛苦仍可能持续,长期来看可能加强了该领域。

持续机构需求疲弱的最终后果取决于替代购房团体是否出现来填补空白。散户投资者、正在探索比特币储备的主权实体、现有信徒的持续积累或整合后恢复的机构兴趣都可能提供需求支撑。未来的几个月将揭示2025年底的机构撤退是令人担忧的离场还是只是下一波采纳前的暂时停顿。

前景展望:需求赶上需要发生什么

要扭转当前机构需求落后于比特币开采供应的动态,需要分析可能恢复或加速ETF流入和企业金库积累的催化剂。尽管这些发展发生的可能性和时间仍然不确定,但它们可能改变供应和需求平衡,重新向需求主导转变。

宏观经济条件代表了最强大的潜在催化剂。明确的联邦储备系统转向持续的货币宽松政策将降低持有无收益比特币的机会成本,并改善机构投资组合中的风险偏好。如果通货膨胀压力缓和,同时经济增长保持稳健,创造出对风险资产的"金发姑娘"环境,机构分配者可能会增加对加密货币的投入。降息与结束量化紧缩相结合可以向市场注入新的流动性,这部分资金历史上流入比特币和加密货币市场。

清晰的监管政策可以释放目前因合规限制而搁置的可观的机构需求。全面的加密货币立法建立明确的分类框架、托管标准和监管监督将消除机构参与的主要障碍。尽管现货比特币ETF的批准代表了重大进展,许多潜在分配者仍在等待更明确的指导,然后再投入大量资本。如果国会通过全面的加密立法或监管者发布明确指导,可能会引发之前受限机构购买的浪潮。

比特币ETF产品的地理多元化可能会显著扩大可寻址市场。当前,美国的ETF主导着资金流动,但如果欧洲、亚洲和新兴经济体等主要市场推出类似产品,可以吸引新的机构资本池。一些司法管辖区已经提供加密货币ETP,但在主要金融中心中扩展产品可用性会扩大可及性。如果额外司法管辖区的主权财富基金、养老金系统或保险公司获得比特币曝光的监管许可,将会拓展并可能扩大需求超出当前美国主导的流动。

ETF结构内的产品创新可以吸引不同的投资者群体。推出比特币ETF期权、增强收益产品或积极管理的加密货币策略可能吸引寻求比单纯现货持有更为细致敞口的机构参与者。如果主要ETF赞助商推出针对特定使用场景的产品——收入生成、下跌保护、战术交易——他们可以捕获那些认为单纯现货敞口不具吸引力的拨款者的需求。

企业采纳超出金库公司之外可能提供增量需求。如果加密行业以外的大型公司开始将大量现金储备分配给比特币,类似Strategy所开创的,这将传达出更广泛的接受信号,并有可能引发竞争性采纳。该模型最佳运作时,公司能够以净资产溢价发行股票,因此任何此趋势扩展的附随市场热情可能伴随而来。主权采纳将更加重要——如果国家建立超越萨尔瓦多和中非共和国的比特币储备,供应影响可能是巨大的,考虑到可能分配的规模。

改善的矿工经济学可能会通过减少售卖压力而产生帮助。如果比特币矿工成功过渡到将AI和HPC收入与开采结合可持续商业模型,他们对出售新开采比特币的依赖将减少。即使没有增加需求,这种过渡实际上也会从市场中移除一些每日供应,收紧供需平衡。考虑到 矿工积累的巨额债务,这种转型的成功仍不确定,但积极的发展可以改善市场结构。

如果比特币在当前水平建立明确支撑,技术因素可能会促成新的购买。如果比特币在成功测试并多次持稳在105,000至110,000美元支撑后,创造出技术分析师解读为积累的基底形态,交易者和算法可能会买入。跟随动量的策略如果看到比特币重新收复关键技术门槛,会从出售转为购买,可能形成自我强化的向上动量。

Scenario analysis helps frame possible outcomes over coming months. In a base case scenario, institutional demand remains roughly flat at current subdued levels, matching or slightly trailing mining supply. Bitcoin consolidates in a range between $95,000 and $115,000, with neither sustained uptrend nor significant breakdown. This outcome would require macro conditions remaining stable without dramatic improvement or deterioration, regulatory status quo continuing, and no major catalysts emerging to shift sentiment dramatically.

An optimistic scenario envisions renewed institutional interest driven by improving macro conditions, positive regulatory developments, or successful technical basing. ETF inflows resume at levels exceeding mining supply, perhaps reaching 2-3 times daily production as occurred in May 2025. 比特币突破了125,000美元的阻力位,并在2026年中期延伸至140,000-160,000美元的历史新高。这一结果将恢复驱动2024-2025年上涨的有利供需动态,并验证看涨的采用叙述。

一种悲观的情境是,机构资金外流加速而非逆转,可能受到宏观经济恶化、监管挫折或企业财务公司系统性失误的驱动。需求下降到每日矿业供应的50-75%,迫使比特币通过价格下跌来清除过剩供应。加密货币测试80,000-90,000美元的支撑位,如果卖压加剧,可能跌破这些水平。这一结果将需要重大的负面催化剂——经济衰退、强硬的美联储政策转向、主要的监管打击或财政公司失败的连锁反应。

这些情景的概率本质上是不确定的,依赖于多个维度的发展。市场参与者应监测若干关键指标以评估哪个情境正在显现:

ETF流量数据 提供了最直接的机构需求实时信号。每日和每周的流量报告显示10月下旬的抛售是暂时调整还是持续的机构撤退的开始。如果流量稳定在中性附近或恢复到温和的流入,这表明巩固而非崩溃。如果流出加速或持续多周,悲观情景获得可信度。

链上指标 揭示长期持有者是继续持有还是开始分发。未动用超过6个月的比特币供应量的百分比,目前约为75%,显示出现有持有者的信心。如果这一指标大幅下降,表明长期持有者在抛售,这将显示基本面支持减弱。交易所储备和转移到或从交易所的模式提供持有者是否准备出售或继续积累以长期存储的见解。

公司财政行为 显示数字资产财政模式是否保持生存能力。如果财政公司在净资产值压缩后恢复比特币购买,这表明模式适应并生存。如果购买冻结或公司开始出售持有以偿还债务,这表明可能迫使清算的结构性问题。

矿工抛售压力 揭示生产商是否增加或减少市场供应超出新发行。追踪矿工钱包余额显示新开采的币是否立即到达交易所或保持在矿工财库中。增加的矿工抛售将加重机构需求疲软,而矿工持有将部分抵消ETF购买的减少。

宏观经济状况和美联储政策 仍然是主导的外部力量。美联储通信、通胀数据、就业报告和市场对未来减息的定价都提供了风险资产宏观背景的洞察。改善的状况推动股市通常支持比特币,而恶化的宏观环境则制造阻力。

主要司法管辖区的监管发展 可能具有决定性。国会对全面加密法规的行动,美国证券交易委员会的规则制定,国际监管协调或主权采用公告都可能显着影响机构对比特币曝光的胃口。

投资者和市场参与者面临关于定位的不确定决策。保守方法建议减少曝光或保持紧密的止损,直到需求-供给平衡改善。激进策略可能将当前价格视为积累的机会,押注于宏观条件改善后,暂时需求疲软将逆转。平衡方法可能在同时对下行风险进行对冲的情况下保持头寸,适当地调整头寸尺寸以应对高度不确定性。

核心问题仍然是比特币的长期采用轨迹是否尽管短期机构需求疲软仍然完好。如果比特币是合法的新兴储备资产和不相关的投资组合成分,临时ETF流量令人失望的时期应该是买入机会而非担忧的原因。然而,如果机构撤退显示比特币未能兑现主流金融采用的承诺,目前的疲软可能标志着需要数年才能克服的更重大挫折。

历史视角建议应有耐心。比特币经受了多次需求下降、不利头条新闻和超过50%的价格下降时期,并最终复苏并达到新的历史高点。这种加密货币的最长熊市持续了约18个月,从2021年的高峰到2022年末的低点,其中包括壮观的失败如Terra/Luna、Three Arrows Capital、Celsius、FTX等,当前条件并未接近其严重性。

Rudd和Porter开发的供需框架表明,比特币的固定供应创造了条件,即使是温和的持续需求也可以推动长期的价格大幅上升。他们的建模表明,日常从流动供应中提取相当于1,000-4,000 BTC的需求 - 在强劲时期由ETF轻松实现 - 如果维持这种需求,可以在5-10年的时间范围内将比特币推向六位数或七位数的价格。挑战在于机构需求是否在足以实现这一轨迹的水平上恢复,还是2025年末的放缓代表了机构采用第一波的高潮。

最终,未来的路径取决于比特币是否能够证明其提供足够的效用 - 无论是作为通胀对冲、投资组合多样化工具、对传统金融的去中心化替代方案,还是数字价值存储 - 以证明尽管波动性和监管不确定性,仍值得持续机构分配。即将到来的几个月将提供关键的数据信息,以揭示机构的比特币价值主张是否能够经受住自现货ETF引入该强大但波动性的新需求渠道以来的首次重大考验。内容: 需求增长滞后或逆转 - 引入了稀缺性本身无法阻止的下行风险。学术框架 用于建模比特币价格轨迹,显示了这种对称性:固定供应放大了需求增长带来的上升空间和需求收缩带来的下降空间。

市场结构方面的考虑表明,监控机构资金流动的重要性增加。鉴于比特币ETF现在约占据价格发现的85%,这些产品作为机构资本配置决策与比特币现货价格之间的主要传输机制运作。当ETF资金流逆转时,它们直接从市场中移除需求,同时发出机构信心恶化的信号。这既造成机械性的抛售压力,也制造了可能自我增强的心理阻力。

未来的发展轨迹取决于比特币协议控制之外的因素。宏观经济状况,尤其是联邦储备政策和更广泛的风险偏好,影响机构配置于波动性大且无收益资产的意愿。主要司法管辖区的监管发展可以释放新的机构参与或引入额外障碍。托管、执行和产品结构方面的技术改进可能减少摩擦并扩大可触及的市场。所有这些因素与比特币的固定供应无关,但都深刻影响需求及价格。

对于长期投资者,目前的情况重申了几个教训。首先,比特币仍然是一个高波动性资产,即便在高点,其价格也可能大幅下跌,无论供应限制如何。其次,通过ETF的机构采用代表了主流接受的真实进展,但也引入了新的波动来源,因为机构比起意识形态坚定的散户持有者更为不定。第三,固定供应与可变需求之间的互动产生不对称结果 - 在需求激增时实现巨大收益,而在需求枯竭时遭遇显著下跌。

支持长期比特币投资的理论没有根本变化。加密货币仍然是规模最大、最安全和知名度最高的数字资产,基础设施不断增长,监管清晰度改进,机构访问增加。其供应计划保持不变且稀缺性属性未受影响。然而,实现稀缺性理论上创造的价值需要来自机构、企业和个人的持续需求增长,他们必须认为比特币具有足够吸引力以在不确定性和波动性下分配有意义的资本。

当前供应需求的断层可能标志着一个重要转折点,在此市场区分出可持续的机构采用与投机过剩。如果比特币度过这段机构需求减少的时期并最终在更高的价格水平上吸引新的兴趣,它将加强作为成熟资产类别在多元化投资组合中找到自己位置的论据。相反,如果机构撤退持续或加速,则会挑战关于比特币不可避免性和主流采用速度的假设。

在其16年的历史中,加密货币经历了无数的危机和熊市,但屡次恢复并超越先前的高峰。2025年的机构需求疲软是比特币将克服的又一个周期性挑战,还是更为结构性的挫折,尚待确定。答案将在未来几个月中,通过每日资金流数据、链上指标和价格行为显现,因为市场消化了稀缺性是必要的,但需要持续需求才能转化为持续的价值升值这一现实。比特币的故事仍在继续,但其下一章将由机构分配者书写,他们的热情已证明比固定供应计划更为多变。