شهدت الأسواق العالمية واحدة من أكثر الأسابيع الفوضوية في الذاكرة الحديثة، تتأرجح بشكل عنيف بين عمليات البيع القائمة على الذعر والارتفاعات المؤقتة المثيرة.

أثارت التعريفات الأكثر حدة التي فرضتها الولايات المتحدة منذ قرن قلقًا واسع النطاق بشأن ركود اقتصادي عالمي وشيك. وبينما قدمت فترة الـ 90 يومًا التي أعلنها الرئيس ترامب لتأجيل بعض التعريفات فترة راحة قصيرة، قد يكون الضرر الاقتصادي الأعمق قد حدث بالفعل.

تنقلت الأسواق من انخفاضات متعددة التريليونات إلى مكاسب تاريخية ليوم واحد، حيث قاد ناسداك عودة مذهلة. تحملت السلع والعملات والاقتصادات الناشئة وطأة التقلبات. وفي هذا السياق، تسارع المستثمرون لإعادة تقييم المخاطر مع تصاعد المخاوف من كسور هيكلية طويلة الأمد في النظام الاقتصادي العالمي.

ملخص الأسهم

-

صعد مؤشر ناسداك المركب بنسبة 12.16% يوم الأربعاء ليغلق عند 17,124.97 — وهو أكبر زيادة له منذ يناير 2001 وثاني أفضل يوم على الإطلاق.

-

تبع مؤشر S&P 500 الارتفاع بنسبة 9.52%، وكسب مؤشرداو تقريباً 8%، مما يمثل أقوى ارتفاع منذ الأزمة المالية لعام 2008.

-

مع ذلك، جاء هذا الارتفاع بعد انهيار مروع. في الأيام العشرة التي تلت إعلان ترامب الأول عن التعريفة الجمركية، تم محو أكثر من $5 تريليون من الأسهم العالمية، متجاوزًا خسائر حقبة الجائحة.

-

ارتفع مؤشر نيكاي 225 الياباني بنسبة 9.13% يوم الخميس، مما قاد انتعاش آسيا، بينما كسب مؤشر كوسبي الكوري الجنوبي ومؤشر ASX 200 الأسترالي بنسبة 6.6% و4.5% على التوالي.

فحص السلع

- انخفض مؤشر S&P GSCI بأكثر من 8% منذ 2 أبريل، حيث انخفضت الطاقة وحدها بنسبة 12%، والمعادن بنسبة 9%، والسلع الزراعية الناعمة بأكثر من 5%.

-

وصلت أسعار النفط إلى أدنى مستوى لها منذ عام 2021، حيث بلغ سعر برنت 64.78 دولارًا وWTI 61.77 دولارًا. أدت زيادة إنتاج أوبك+ إلى زيادة الضغط الهبوطي.

-

انخفض النحاس، الذي ينظر إليه غالبًا كبوصلة للصحة الاقتصادية، بأكثر من 16% منذ 2 أبريل، وفقًا لفكست. عدلت جولدمان ساكس توقعاتها إلى انخفاض يصل إلى 5,900 دولار للطن في حال حدوث ركود.

-

انخفض الذهب، الذي يعد عادةً ملجأً آمنًا، بنسبة 0.4% إلى 3,025 دولار حيث قام المستثمرون بتصفية الاستثمارات لتغطية الخسائر، بينما ارتد الفضة بنسبة 2.2% بعد سقوط حاد لمدة يومين (انخفاض النفط إلى أدنى مستوى له في أربع سنوات، سقوط المعادن على خلفية مخاوف الركود).

نظرة عامة على العملات والفوركس

- انخفض الدولار الأسترالي بنسبة 4.5% في يومين — وهو أكبر انخفاض له منذ عام 2020 — وغالبًا ما يُستخدم كمؤشر لليوان الصيني.

-

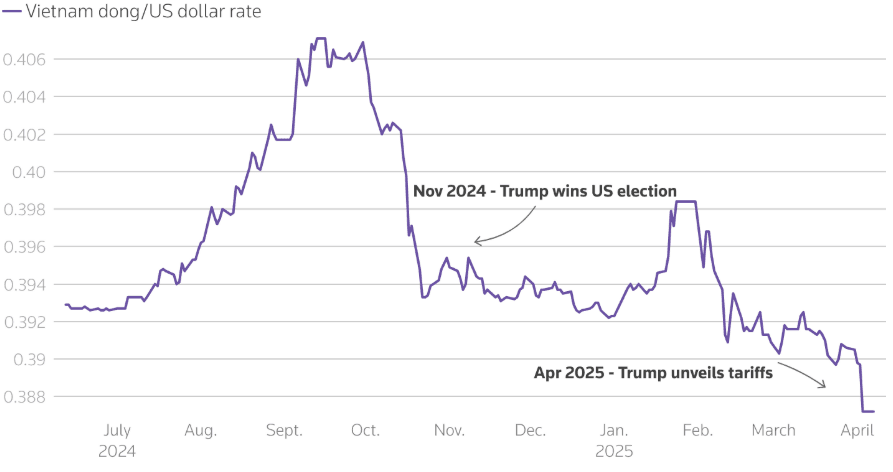

انخفض الدونغ الفيتنامي إلى مستوى قياسي بعد مواجهة تعريفة أمريكية بنسبة 46%. على الرغم من أنه جعل الصادرات أرخص، إلا أن الانخفاض ليس كافيًا لتعويض الضربة للتجارة.

-

تراجع الدولار الأمريكي أمام الفرنك السويسري، مما يشير إلى التحول نحو الأمان في أسواق العملات العالمية.

عوائد السندات ومعدلات الفائدة

-

ارتفعت عوائد سندات الخزانة الأمريكية لمدة 10 سنوات بمقدار 20 نقطة أساس في غضون ساعات بعد تصعيد التعريفة، مما حفز أكبر عمليات البيع في سوق السندات منذ عقود.

-

يقوم المتداولون الآن بتسعير 122 نقطة أساس من خفض معدلات الاحتياطي الفيدرالي لعام 2025، وهو قفزة حادة من 74 نقطة أساس فقط قبل أسبوع.

-

شهدت سندات الأسواق الناشئة — بما في ذلك باكستان وسريلانكا — انخفاض الأسعار إلى مستويات مضطربة وسط مخاوف من خدمة الديون ونقص التمويل العالمي.

الأصول الرقمية والبديلة

-

ارتفعت بيتكوين مرة أخرى إلى 85,000 دولار بعد أن انخفضت إلى أدنى مستوياتها في السبعينيات من أعلى مستوى لها على الإطلاق عند 110,000 دولار في يناير.

-

اجتمعت بينانس مع مسؤولين أمريكيين لتخفيف الرقابة وناقشت إدراج عملة ترتبط بالرئيس ترامب ومدعومة بالدولار](https://www.reuters.com/technology/binance-seeks-curb-us-oversight-while-deal-talks-with-trumps-crypto-company-wsj-2025-04-12/).

-

أغلق وزارة العدل وحدتها المعنية بإنفاذ قوانين العملات الرقمية](https://www.cnbc.com/2025/04/08/doj-ends-crypto-enforcement-team-shifts-focus-to-terrorism-and-fraud.html)، مع الالتفات للتركيز على تمويل الإرهاب — مما يشير إلى تراجع تنظيمي واسع النطاق.

الأحداث العالمية والاتجاهات الكبيرة

-

وقّعت الأرجنتين اتفاقًا بقيمة 20 مليار دولار مع صندوق النقد الدولي، وأزالت ضوابط العملة وسمحت بتعويم البيزو — مما قد يؤدي إلى تخفيض قيمة قد يصل إلى 30%.

-

تعرضت اقتصادات الأسواق الناشئة مثل أنغولا وسريلانكا لخسائر في السندات السيادية، مما كشف عن نقاط ضعف في الدول الأضعف التي تواجه انخفاض صادرات السلع.

-

تلاشى ارتفاع قطاع التكنولوجيا المالية بعد الحماس الأولي بشأن تأجيل ترامب للتعريفات. انخفضت يوم الخميس قيم شركات مثل أفيرم وباي بال، مع تحذير المحللين من تضييق الهوامش والتعرض لتكاليف المعدات والائتمان المتزايدة.

الأفكار الختامية: الهدوء قبل عاصفة أخرى؟

كانت الأسواق هذا الأسبوع بمثابة دراسة حالة للتناقضات الشديدة: بيع محموم مدفوع بالذعر يليه تعافي، ليواجه الشك مرة أخرى. كان انتعاش ناسداك مذهلاً لكنه مبني بشكل أكبر على المشاعر والتخفيف بدلاً من الاستقرار الهيكلي. حقيقة أن أسواق السندات — تقليديًا منارة للهدوء — شهدت تأرجحات غير مسبوقة، هي علامة على عدم اليقين النظامي.

أداء السيئ للقطاع التكنولوجيا المالية يبرز أنه حتى بعد المكاسب الكبيرة لا يزال هناك حذر من المستثمرين، خصوصًا حيث يتقاطع سلوك المستهلك والتعرض للائتمان. وفي الوقت نفسه، فإن السلع وعملات الأسواق الناشئة تطلق تحذيرات بشأن صحة الطلب العالمي.

مع اعتبار الصين والولايات المتحدة الآن في حالة حرب تعريفات فعليًا، الرسالة الأوسع واضحة: نحن ندخل عصرًا قد تكون فيه التقلبات المالية هيكلية وليست دورية. سيكون الأسبوع القادم حاسمًا في تحديد ما إذا كان التفاؤل الذي أثارته الفترات الزمنية المؤقتة يمكن أن يتحول إلى هدوء مستدام - أم أن هذا مجرد نفس قبل الغوص القادم.