مليارات الخسائر. ثلاثة أصول منهارة. نافذة ثمانية أيام من الضعف. داخل النظرية التي تفيد أن انهيار العملات الرقمية التاريخي الأسبوع الماضي لم يكن انهياراً في السوق - وإنما ضربة دقيقة لأكبر منصة تبادل في العالم.

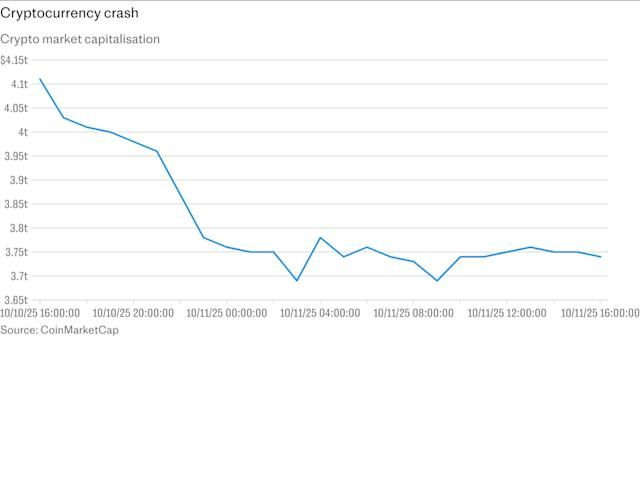

في مساء 10 أكتوبر 2025، شاهد المتداولون على منصة بينانس برعب كما تبخرت محافظهم. خلال 40 دقيقة، فقدت ثلاثة أصول رقمية معظم قيمتها: هبطت عملة إثينا المستقرة USDe، المصممة للحفاظ على مركز دولار واحد، إلى 65 سنتًا؛ وانحدرت عملة Wrapped Beacon ETH إلى 20 سنتًا؛ وانهار BnSOL إلى 13 سنتًا فقط. جرى تصفية ما يقرب من 1.7 مليون متداول فيما أصبح أكبر حدث تصفية منفرد في تاريخ العملات الرقمية، مدمراً أكثر من 19 مليار دولار عبر سوق العملات الرقمية.

وقع الفوضى على خلفية عملية بيع أوسع في السوق. كان الرئيس الأمريكي دونالد ترامب قد أعلن عن خطط لفرض تعريفات بنسبة 100 في المئة على الواردات الصينية بدءًا من الأول من نوفمبر، مما أطلق موجات صدمة عبر الأسواق المالية. سجل البيتكوين، الذي بلغ أعلى مستوى له على الإطلاق عند 125،000 دولار قبل بضعة أيام فقط، انخفاضًا بأكثر من 13 في المائة. انهارت الإيثيريوم بنسبة 18 في المائة. لكن ما حدث على منصة بينانس ذهب أبعد من تصحيح سوقي نموذجي.

أظهرت العديد من العملات الرقمية، بما في ذلك إنجين وكوزموس، لفترة وجيزة أسعارًا تنخفض إلى ما يقرب من الصفر وسط ما وصفه المستخدمون باضطرابات النظام. أفاد التجار عن تجميد حسابات، وعدم تنفيذ أوامر وقف الخسائر، وعدم القدرة على تنفيذ الصفقات لدقائق في وقت التراجع الحاد للسوق خلال العام.

- السيولة.

وتمكنت USDe التابعة لإيثينا، على الرغم من أنها ليست عملة مستقرة تقليدية مدعومة بعملة Fiat، من الحفاظ على ربطها بالدولار من خلال استراتيجية متقدمة للتحوط محايدة دلتا باستخدام Ethereum المحصن كضمان وتحييد المراكز القصيرة في أسواق المشتقات.

من الناحية النظرية، كان ينبغي أن تظل هذه الأصول مستقرة نسبيًا حتى أثناء تقلبات السوق. في الواقع، أرخت نقطة ضعف حرجة.

مشكلة التسعير

هنا ظهر الكعب الأخرق لنظام Unified Margin. على عكس البورصات الأخرى، استخدمت Binance دفتر أوامرها الداخلي الخاص - بشكل أساسي أوامر الشراء والبيع على منصتها - لتحديد الأسعار لتداول الهامش. وقد خلق هذا مشكلة عندما أصبح حجم التداول ضعيفًا.

بالنسبة للأصول ذات السيولة العميقة والهامش الضيق، يعمل التسعير الداخلي بشكل معقول. لكن بالنسبة للأصول الجديدة الأقل سيولة مثل مشتقات إثبات الحصة، يمكن أن تصبح دفاتر الأوامر الداخلية منفصلة بشكل خطير عن القيمة الحقيقية للسوق. خلال فترات الضغط، يمكن أن يتسع هذه الفجوة بشكل كبير.

وأوضح جاي يونج، مؤسس مختبرات إيثينا التي أنشأت USDe، أن الإنزال حدث لأن نظام التسعير في Binance اعتمد على سيولتها المحدودة الخاصة بدلاً من التحقق من الأسعار عبر العديد من البورصات الكبيرة.

خلق هذا العيب التصميمي حلقة مغلقة: حددت Binance أسعار التصفية بناءً على دفتر أوامرها الخاص، والذي يمكن التلاعب به أو توتره بالبيع المركز، وهو ما سيؤدي إلى المزيد من التصفيات، وهو ما سيزيد من طرح الأصول على نفس دفتر الأوامر الهزيل، مما يخلق حلقة تغذية مرتدة من التصفية المتتابعة.

كانت مجرد قنبلة زمنية تنتظر الظروف المناسبة - أو المهاجم المناسب - لتفجيرها.

نظرية الضعف والاستغلال

السؤال الذي شغل المحللين في العملات الرقمية منذ الحادي عشر من أكتوبر هو ما إذا كان الانهيار يمثل فشلًا كارثيًا في النظام أو شيئًا أكثر شرًا: استغلال محسوب من قِبل فاعلين ذوي ذكاء استراتيجياً أدركوا واستغلوا نقاط الضعف الهيكلية لشركة Binance.

فرضية الهجوم

وفقًا لتحليل Colin Wu، بدا أن الانهيار كان ضربة مخططة تستهدف Binance وأحد أكبر صناع السوق فيها. كان الثغرة الضعيفة هي نظام هامش الحساب الموحد، والذي سمح للمتداولين باستخدام أصول معينة متقلبة كضمان.

كان الهجوم سيتطلب عدة عناصر منسقة. أولًا، يجب على المهاجمين تحديد الثغرة - على وجه التحديد، استخدام Binance أسعار دفتر الأوامر الفعلي الخاصة بها للتصفية على الأصول ذات السيولة المحدودة. ثانيًا، يحتاجون إلى إنشاء مراكز يمكنها الربح من انهيار سعر منسق. ثالثًا، يحتاجون إلى رأس المال والتنسيق لتنفيذ بيع مركز يمكن أن يغمر دفاتر أوامر الأصول المستهدفة.

مع بدء سوق العملات الرقمية الأوسع في الانخفاض عقب إعلان ترامب عن التعريفة، قصف المهاجمون Binance بأوامر بيع لـUSDe وwBETH وBnSOL. تسبب هذا في انحراف كبير في أسعارها على Binance فقط، بينما بقيت هذه الأصول مستقرة نسبيًا في البورصات الأخرى وعلى السلسلة.

تبرهن التوقيت بشكل خاص لمصلحة فرضية الهجوم المتعمد. حدث الهجوم بالضبط بين إعلان Binance عن تعديل الأسعار على oracle في السادس من أكتوبر وجدوله المحدد للتنفيذ في الرابع عشر من أكتوبر، مما أعطى المهاجمين نافذة واضحة للفرصة. لاحظت فريق المخاطر في Binance بعض التعرض، لكن التأخير خلق نافذة مفتوحة استغلها الهجوم.

الاقتراض التكراري وتضخيم الرافعة المالية

كان من الممكن زيادة فعالية الهجوم من خلال استراتيجيات الاقتراض التكراري. في خطة إقراض تكرارية، يقوم المتداول بتوديع أصل كضمان، ويقترض ضده، ويستخدم الأموال المقترضة للحصول على المزيد من الأصل الضمان، ويودعه كضمان إضافي، ويكرر الدورة. هذا يخلق تعرضًا كبيرًا للرافعة المالية مع رأس مال أولي قليل نسبيًا.

إذا كان المهاجمون قد بنوا مراكز تكرارية باستخدام wBETH أو BnSOL أو USDe كضمان قبل بدء الانهيار، فإن تضاعف التصفية كان سيكون موجهاً ذاتياً. بينما تنخفض قيم الضمان، تصل مراكز الرافعة المالية إل thresholds التصفية، مما يجبر النظام على طرح المزيد من الأصول الضمانية على دفتر الأوامر المنهار بالفعل، مما يضغط الأسعار إلى الأسفل ويؤدي إلى تصفية إضافية.

التشابه مع هجمات منظمة الديفاي (DeFi)

تظهر طريقة الاستغلال المزعومة تشابهًا مذهلاً مع هجمات التلاعب في oracles السابقة في عالم التمويل اللامركزي (DeFi). في أكتوبر 2022، استغل المتداولون منصة Mango Markets عبر التلاعب بسعر oracle التابع لها الرمزي MNGO، محققين استفادة من القيم الضمانات المنتفخة بشكل مصطنع وتصريف أكثر من 100 مليون دولار. في أغسطس 2021، تعرضت Cream Finance للعديد من هجمات التلاعب في oracles مما أدى إلى خسائر تجاوزت 130 مليون دولار.

يمثل موقف Binance تباينًا في هذا الموضوع - بدلاً من التلاعب بoracle خارجي، يعتقد أن المهاجمين استغلوا حقيقة أن Binance عملت كـoracle لنفسها في هذه الأصول، مما خلق نظامًا مغلقًا عرضة للتلاعب بالأسعار الداخلية من خلال البيع المركز.

الحجة المضادة: فشل منهجي

ليس الجميع يوافق على نظرية الهجوم المنسق. تشير تفسير بديل إلى أن الانهيار نجم عن عيوب نظامية تفاعلت مع ضغوط سوق لم يسبق لها مثيل، بدلاً من التلاعب المتعمد.

وفقًا لهذا الرأي، فإن اختيار Binance لقبول الأصول ذات العوائد كضمان يعكس سوء فهم جوهري عن كيفية تصرف هذه الأصول أثناء التقلبات. على عكس البيتكوين أو إيثيريوم، التي تتمتع بسيولة عميقة عبر عشرات المنصات، فإن مشتقات إثبات الحصة والعملات المستقرة الاصطناعية لديها أسواق أقل كثافة. خلال لحظات الضغط، يمكن أن تتسع الفروقات بين العرض والطلب بشكل كبير، ويمكن تلاشي السيولة المتاحة.

قال توم لي، رئيس BitMine، لقناة CNBC إن تراجع السوق كان مفرطًا بعد زيادة بنسبة 36% منذ أبريل. وأشار إلى أن مؤشر VIX قفز بنسبة 29%، واصفًا إياه بأنه واحد من أعلى نسب التقلبات اليومية في التاريخ، ووصف الانهيار بأنه هزة صحية.

من هذه الزاوية، أعلنت ترمب حول التعريفات قدم الصدمة الأولية. مع تراجع بيتكوين والعملات الرقمية القليلة الأخرى عبر جميع البورصات، واجه المتداولون في Binance الذين كانوا لديهم مراكز رافعة مالية باستخدام wBETH أو BnSOL أو USDe كضمان فجأة مطالبات بالهامش. مع تراجع بيتكوين بنسبة 13٪، كانت مراكزهم ذات الرافعة المالية تحت الماء بالفعل. لكن بعد ذلك بدأ ضمانهم ذاته يفقد قيمته.

تسارع التجار إلى بيع أصول ضماناتهم لتلبية متطلبات الهامش أو الخروج من المراكز. وقد ضرب هذا الضغط البيعي دفاتر أوامر Binance الأقل كثافة لهذه الأصول، مما تسبب في انخفاض الأسعار. أدى الانخفاض في الأسعار إلى التصفية المزيد، مما يخلق ضغطًا بيعيًا في دوامة الموت الكلاسيكية - بدون الحاجة إلى ترتيب مسبق.

أدلة تشير إلى كلا الجانبين

من المرجح أن تحتوي الحقيقة على عناصر من كلا التفسيرات. لاحظ المحللون الذين فحصوا الحدث أن الأدلة تشير إلى كلا الجانبين - نحو إجراء منسق ونحو توافق مؤسف بين توقيت سيئ وعيوب النظام.

دعمًا لنظرية الهجوم: التوقيت الدقيق خلال نافذة الضعف المعلنة، حقيقة أن أسعار الأصول انهارت على Binance بينما بقيت مستقرة في مكان آخر، أحجام التداول الهائلة المركزة في ثلاثة أصول فقط، والفهم المعقد المطلوب لتحديد واستغلال نقطة الضعف في التسعير الداخلي.

دعمًا لنظرية الفشل المنهجي: الضغط السوقي الأوسع من إعلان التعريفة لترامب الذي وفر محفزًا، والقيود المعروفة لاستخدام الأصول ذات العائدات كضمان خلال التقلبات، والتحديات التقنية التي تواجهها أي منصة خلال ذروات الحجم الشديدة، واعتراف Binance بقضايا النظام بدلاً من النشاط الخبيث.

ما يظل غير متنازع عليه هو أن البنية التحتية لـBinance أثبتت أنها غير كافية للاختبار التجريبي الذي واجهته، سواء كان ذلك التوتر طبيعيًا أو مُحَدَثًا بشكل مصطنع.

داخل الانهيار: ثلاثة أصول تواجه الانهيار.

تمحور الانهيار الذي وقع في 11 أكتوبر حول ثلاثة أصول محددة، كل منها يمثل فئة مختلفة من الابتكار المالي داخل العملات الرقمية - وكل منها يكشف عن كيف يمكن أن يفشل الهندسة المالية المعقدة بشكل كارثي تحت الضغوط.

إيثينا USDe: الدولار الاصطناعي

إيثينا USDe هو عملة مستقرة اصطناعية مصممة للحفاظ على ربطها من خلال استراتيجيات التحوط في عالم العملات الرقمية وتقديم عائد عبر الاستيكنغ والمشتقات. على عكس العملات الثابتة المدعومة بعملة Fiat مثل USDC، يستخدم العملات الرقمية كضمان مثل ETH المحصن ومراكز قصيرة في العقود الآجلة المستمرة لـETH لتعويض تقلبات الأسعار.

يستخدم البروتوكول آلية مزدوجة: الضمانات المدعومة بأصول مثل ETH وstETH، والتحوط بالمشتقات عبر المراكز القصيرة في العقود الآجلة المستمرة لـETH التي تعوض تقلبات الأسعار، وتضمن ثبات قيمة الضمان بالدولار. يُولد العائد من المكافآت المتجددة ومعدلات التمويل التي يدفعها المتداولون بمراكز ذات الرافعة المالية في أسواق العقود الآجلة.

اعتبارًا من أكتوبر 2025، كانت USDe قد وصلت إلى رأس مال سوقي يتجاوز 12 مليار دولار، مما يجعلها واحدة من أكبر العملات المستقرة عالميًا. وقد جذب نمو البروتوكول السريع الإعجاب من ناحية الابتكار والقلق من ناحية مخاطرها.

كان النقاد يتساءلون طويلا عما إذا كانت USDe مؤهلة حقًا كأصل مستقر. إذا فجأة تجاوزت الطلب على المراكز القصيرة الطلب على المراكز الطويلة، كما يحدث في سوق الدب، تذهب معدلات التمويل سلبية، وتحتاج مراكز إيثينا القصيرة إلى تغطية هذه المراكز الطويلة. في هذا السيناريو، يمكن أن ينخفض سعر USDe إلى ما دون الدولار.

في 10 و11 أكتوبر، ثبتت تلك المخاوف رؤيتها. انزلقت عملة USDe الدولار الاصطناعي لإيثينا بسرعة إلى 65 سنتًا في الوقت نفسه الذي انهارت فيه wBETH وBnSOL. ومع ذلك، ظلت بيانات oracle الخاصة بـAave على السلسلة ثابتة على الواحد الواحد، مما أدى إلى عدم حدوث تصفيات واسعة النطاق خارج Binance.

كشف هذا التباين عن المشكلة الحرجة:USDe لم يكن ينكسر في أي معنى أساسي. ظلّت آليات التحوّط في البروتوكول سليمة. بل أن كتاب الأوامر الداخلي لبينانس لم يكن لديه سيولة شراء كافية لامتصاص ضغط البيع المكثف، مما تسبب في فصل سعر البورصة عن السوق الأوسع.

أوضح جاي يونغ، مؤسس Ethena Labs، أن الكسر حدث لأن نظام تسعير بينانس اعتمد على سيولته المحدودة بدلاً من فحص الأسعار عبر عدة بورصات كبرى.

Wrapped Beacon ETH (wBETH): أخطاء في المكافآت المرهونة

Wrapped Beacon ETH هو رمز تصفية قيمة للتخزين السائل حيث تمثل واحدة من wBETH واحدة من ETH المرهونة مع المكافآت المستحقة منذ 27 أبريل 2023. يمكن للمستخدمين تخزين ETH أو تغليف رموز BETH للحصول على wBETH أو استردادها لـ ETH على صفحة تخزين ETH بدون رسوم.

كانت النسبة الأولية للتحويل بين BETH و wBETH واحدة لواحدة منذ 27 أبريل 2023، لكن قيمة واحدة wBETH تتجاوز تدريجياً واحدة ETH بمرور الوقت بسبب تراكم المكافآت. يتم تحديث النسبة يوميًا لتعكس المكافآت المكتسبة من ETH المرهون.

كانت تصميمات wBETH تهدف إلى حل مشكلة أساسية في أنظمة إثبات الحصة: الأصول المرهونة عادة ما تكون مقفلة وغير سائلة. من خلال تحويل Ethereum المرهون إلى غلاف قابل للتداول، سمحت بينانس للمستخدمين بكسب مكافآت التخزين مع الاحتفاظ بقدرتهم على التداول أو الإقراض أو استخدام أصولهم كضمان.

ومع ذلك، أدت هذه الابتكارات إلى تقديم مخاطر جديدة ظهرت خلال انهيار أكتوبر. انخفض سعر Wrapped Beacon ether في بينانس إلى 430 دولارًا تقريبًا في الساعة 21:40 بالتوقيت العالمي يوم الجمعة، مما يمثل خصمًا مذهلا بنسبة 88 بالمائة مقارنة بسعر الإيثريوم الفوري، الذي كان يتداول فوق 3,800 دولار في نفس الوقت.

تم تصميم الرموز مثل wBETH لتتبع السعر الفوري لأصولها الأساسية عن كثب. قامت بينانس بتقييم هذه الأصول المغلفة بناءً على أسعار السوق الفورية. في الظروف العادية، يساعد المضاربون بالتحفظ على إبقاء هذه الأسعار قريبة من قيمتها الأساسية عن طريق شراء الأصول الأرخص وبيع الأصول الأغلى في نفس الوقت.

لكن الظروف العادية لم تكن مطبقة في 10 أكتوبر. عندما انخفض الإيثيريوم نفسه خلال البيع العام في السوق، واجهت wBETH صدمة مزدوجة. أولاً، فقد الأصل الأساسي قيمته. ثانيًا، مع اندفاع التجار لتلبية مكالمات الهامش أو الخروج من المواقع المستخدمة بالنقد، كانوا يتخلصون من wBETH على دفتر أوامر بينانس أسرع مما يمكن للمضاربين الرد عليه.

انهارت الرموز المغلفة عندما تشددت بنية بينانس التحتية، مما جعل من الصعب على صنّاع السوق استقرار الأسعار. كان الاعتماد النظام على دفتر الطلبات الداخلي لبينانس يعني أنه لم يكن هناك مرجع سعر خارجي ليحافظ على wBETH مرتبطًا بقيمة ETH الحقيقية خلال الفوضى.

Binance Staked SOL (BnSOL): تصفية Solana

تمثل Binance Staked SOL رموز SOL مضافة إليها المكافآت المكتسبة، في شكل قابل للتداول والتحويل. يجمع الرمز المكافآت من خلال معدل التحويل من BnSOL إلى SOL، حتى عند استخدامه في منتجات بينانس الأخرى أو تطبيقات التمويل اللامركزي الخارجية.

يكون معدل الفائدة السنوية لتخزين SOL ديناميكيًا ويتبع مكافآت التخزين على الشبكة، التي يتم تحديثها عند كل فترة Solana تقريبًا كل يومين إلى ثلاثة أيام وتتأرجح بسبب عوامل مختلفة بما في ذلك مشاركة الشبكة في التخزين وأداء المدققين.

شاركت BnSOL نفس خصائص الهيكل مع wBETH: مشتقة تخزين سائل مصممة لتوفير العوائد والسيولة في نفس الوقت. وشاركت نفس الضعف أثناء انهيار أكتوبر.

انخفضت Binance Staked SOL أيضًا إلى 34.90 دولارًا، مما يمثل تخفيضًا هائلًا مقارنة بالسعر الفوري لـ Solana. مع تداول Solana حول 150 إلى 160 دولارًا على بورصات أخرى خلال الانهيار، مثل انهيار BnSOL إلى أقل من 35 دولارًا خصمًا يتجاوز 75 بالمائة.

مثل USDe و wBETH، بقيت القيمة الأساسية لـ BnSOL سليمة - استمرت Solana المرهونة في كسب المكافآت، وعملت ميكانيكيات البروتوكول بشكل طبيعي. كانت الأزمة ببساطة أزمة تسعير على مستوى البورصة والسيولة.

الخيط المشترك: التسعير الداخلي والواقع الخارجي

ما جمع بين كل من انهيارات الأصول الثلاثة كان الفجوة بين تسعير بينانس الداخلي والواقع السوقي الخارجي. انهار USDe إلى 65 سنتًا، وانخفض wBETH إلى 20 سنتًا، وبلغ BnSOL 13 سنتًا - بينما كانت تلك الأصول تحتفظ بأسعار أعلى بكثير في أماكن أخرى.

كانت هذه الأصول مستقرة نسبيًا في بورصات أخرى وعلى الشبكة، مشيرة إلى أن الفوضى كانت محصورة في سيولة بينانس. يعطي هذا التركيز الجغرافي للأزمة، المحصور بشكل رئيسي في نظام تسعير داخلي لبورصة واحدة، ربما أقوى دليل أن هناك شيء معطوب في بنية بينانس أعطى الانهيار سببًا للخروج عن السيطرة.

الفجوة مع الجهة المرجعية وتوقيت القضية

إذا كان انهيار 11 أكتوبر هجومًا منسقًا فعلًا، فإن التوقيت يكشف عن تخطيط متعرف ومعرفة حميمية لجدول إدارة المخاطر لبينانس.

نافذة الضعف ذات الثمانية أيام

في 6 أكتوبر، أعلنت بينانس عن خطط لإصلاح مشكلة التسعير المحددة التي سيُستغلها لاحقًا. قالت البورصة إنها ستنتقل من استخدام أسعار دفتر الطلبات الخاص بها إلى مصادر بيانات خارجية أكثر موثوقية، مع التغيير المقرر في 14 أكتوبر.

هذا الإعلان، رغم أنه كان يهدف إلى طمأنة المستخدمين أن بينانس تتعامل بشكل استباقي مع المخاطر المحتملة، كان له التأثير غير المقصود بالإفصاح العلني عن ضعف معروف بتوقيت محدد لإغلاقه.

حدث الهجوم بالضبط بين إعلان بينانس عن تعديل السعر المرجعي وتنفيذها الفعلي، مما وفر للمهاجمين نافذة فرصة واضحة.

بالنسبة لأي مشارك في السوق مراقب لإعلانات بينانس، قدم بيان 6 أكتوبر خريطة طريق: هذه الأصول المحددة لديها ضعف في التسعير، البورصة تعرف عنه، ولن يتم إصلاحه لمدة ثمانية أيام إضافية. إذا أراد أحد المهاجمين استغلال ضعف التسعير الداخلي، فإن 6 إلى 13 أكتوبر يمثلون النافذة المفصلة لتحقيق ذلك.

ما الذي كان يهدف إليه تحديث الجهة المرجعية

كانت تحديثات الجهة المرجعية المخطط لها تهدف إلى معالجة الضعف الأساسي من خلال إدماج مراجع السعر الخارجية في حسابات التصفية. أعلنت بينانس عن التحول لاستخدام تسعير نسبة التحويل للأصول المغلفة، مما يعني بدلاً من تقييم wBETH بناءً على تداولات السوق الفورية المضطربة، ستقوم البورصة بتسعيره بناءً على نسبة التخزين الأساسية، التي تمثل كمية ETH التي يمثلها كل رمز مغلف فعليًا.

أعلنت البورصة أيضًا ثلاث إصلاحات: إضافة أسعار الاسترداد إلى حسابات المؤشر للرموز الثلاثة، ووضع حد أدنى للسعر لـ USDe، ومراجعة ضوابط المخاطر بشكل متزايد.

كانت هذه التغييرات ستمنع عمليات التصفية المتتالية من خلال فصل تقييم الضمان عن دفاتر الأوامر الداخلية النحيفة والمحتملة قابلية التلاعب. حتى لو انهار سوق بينانس الفوري لـ wBETH إلى 20 سنتًا، فإن الجهة المرجعية كانت ستدرك أن كل wBETH ما زال يمثل كمية محددة من الـ Ethereum المرهون بقيمة حقيقية وقابلة للتحقق.

ولكن في العاشر من أكتوبر، لم يكن هذا الإجراء الأمني موجودًا بعد.

التحذيرات الداخلية وإخفاقات إدارة المخاطر

لاحظ فريق المخاطر في بينانس بعض التعرضات قبل الانهيار، لكن التأخير في تنفيذ الإصلاحات أوجد نافذة مفتوحة عبرها تسلل الاستغلال.

يثير هذا أسئلة مزعجة حول عمليات إدارة المخاطر في بينانس. إذا عرّفت الجهة فريق الضعف بأنها كبيرة بما فيه الكفاية لتبرير الإفصاح العام وتغييرات النظام، فلماذا الانتظار ثمانية أيام لتنفيذ الإصلاح؟ لماذا عدم رفع مستويات المخاطر فورًا أو متطلبات الضمان للأصول المتأثرة كإجراء مؤقت؟

الإجابة قد تتضمن تعقيد تنفيذ تغييرات بنية تحتيّة الرئيسية في بورصة متعاملة بمليارات الدولارات في الحجم اليومي. أخذ الاختبارات الملائمة، وإطلاق المراحل، والتنسيق عبر أنظمة متعددة جميعها يأخذ وقتًا. ولكن هذا الواقع التشغيلي خلق فترة معروفة من المخاطر المتزايدة - مخاطرة، وفقًا لنظرية الهجوم، استغلها شخص ما بدقة مذهلة.

هل يمكن أن يكون التأجيل نفسه فخًا؟

تفسير أكثر تشاؤمًا يشير إلى أن الإعلان العلني عن نافذ ترقية أمني قبل التنفيذ يعبر عن خطأ أساسي في أفضل ممارسات الأمن الإلكتروني. في التمويل التقليدي، يتم عادةً ترقيع ضعف النظام الكبير قبل الإعلان العلني لتجنب الاستغلال.

قد تكون الطريقة التي اختارها بينانس - الإعلان العلني متبوعًا بالتنفيذ المجدول - مدفوعة بمخاوف الشفافية والالتزامات بالاتصال بالمستخدم. استحق المتداولون الذين استخدموا الأصول المتأثرة كضمان بإشعار أن آليات التسعير ستتغير. لكن الشفافية جلبت التكلفة الأمنية التشغيلي.

سواءً عبر التنسيق بين الفاعلين المتمكنين الذين أدركوا الفرصة أو ببساطة قوى السوق التي اجتازت نقطة ضعف معروفة، أثبتت النافذة الزمنية بين الإعلان والتنفيذ كارثة.

العيوب في التصميم النظامي أو هجوم منسق؟

يعكس الجدل حول ما إذا كان 11 أكتوبر يمثل هجومًا أو فشل هيكليًا قضايا أعمق حول هيكلية سوق العملات المشفرة، وتصميم البورصة، وحدود الابتكار المالي.

الحالة لدعم استغلال تم اختيارها بعناية

يدعم العديد من العوامل النظرية القائلة بأن الجهات المتسقة استغلت بشكل مقصود نقاط الضعف في بينانس.

دقة التوقيت: حدث الانهيار في وسط نافذة الضعف التي تم الإعلان عنها، مما يشير إلى أن الجهات راقبت إعلانات بينانس وخططت وفقًا لذلك. يبدو أن احتمال حدوث حدث سوق طبيعي بشكل عشوائي خلال هذه الفترة الزمنية المحددة ذات الثمانية الأيام، وليس قبلها أو بعدها، منخفضًا.

اختيار الأصول: من بين العديد من الرموز التي تم قبولها كضمان في نظام المارجن الموحد لبينانس، فقط ثلاثة تعرضوا لانخفاضات كارثية. وهذه كانت هي الأصول الأكثر عرضة للتلاعب بالتسعير الداخلي نظرًا لتصميماتهاالترجمة:

السيولة المحدودة والاعتماد على دفتر أوامر Binance للتقييم

البيع المنسق: ورد أن المهاجمين أغرقوا Binance بأوامر بيع لــ USDe، wBETH، وBnSOL، مما أدى إلى فقدان قيمة كبيرة لهذه الأصول فقط في بورصة Binance بينما بقيت مستقرة في أماكن أخرى. يشير هذا النمط إلى بيع مركز ومنسق بدلاً من وجود ذعر سوقي منتشر.

الربحية: إذا قام الفاعلون بتكوين مراكز قصيرة أو إزالة الضمانات قبل بدء الانهيار، قد يتمكنون من الربح من انهيار الأسعار وتتابع التصفية. كانت هناك شائعات في السوق بأن قبل إعلان ترامب عن فرض تعريفة 100% على الصين، قام حوت بيتكوين من عام 2011 بفتح مراكز قصيرة بالمليارات على BTC و ETH، محققًا حوالي 200 مليون دولار عند انهيار الأسواق.

المعرفة المتقدمة المطلوبة: استغلال هذه الثغرة يتطلب فهم آليات التسعير الداخلية لـBinance، صيغ حساب الهامش، والضعف الخاص باستخدام الأصول المربحة بالعوائد كضمانات أثناء التقلبات - معرفة تشير إلى وجود معلومات داخلية أو مراقبة معقدة للسوق.

حالة الفشل النظامي

تشير أوجه الدليل المقنعة بالمثل إلى أن الانهيار نتج عن تفاعل العيوب الهيكلية مع الضغط السوقي بدلاً من التلاعب المتعمد.

دافع ماكرو: وفرت إعلان ترامب عن التعريفة الجمركية صدمة خارجية حقيقية للأسواق. نتج عن الإعلان عمليات بيع بلغت 18 مليار دولار في العملات المشفرة وفقًا لـ CNN، مع تأثيرات تتردد في جميع الأصول الخطرة. يمكن أن يفسر هذا الحدث السوقي الحقيقي الضغط التنازلي الأولي دون الحاجة إلى التنسيق.

الإجهاد العالمي للتبادل: لم تكن Binance البورصة الوحيدة التي شهدت انقطاعًا وتجمد المعاملات. أبلغت Coinbase و Robinhood عن مشاكل مماثلة. يشير هذا إلى أن المشكلة نشأت من حجم غير مسبوق وتقلبات بدلاً من هجوم مستهدف على منصة واحدة.

نمط الفشل المتوقع: لطالما فهم المهندسون الماليون أن قبول الأصول المتقلبة أو الغير السائلة كضمانات يخلق مخاطر مؤيدة للدورة. أثناء الإجهاد، تفقد الضمانات قيمتها تمامًا عندما تكون أكثر حاجة إليها، مما يؤدي إلى عمليات تصفية تخلق المزيد من الضغط. لا يتطلب هذا الديناميك تنسيقًا ليدفع للخروج عن السيطرة.

فشل في المراجحة: واجه صانعو السوق والمراجعون، الذين يمنعون عادةً التباينات الكبيرة في الأسعار بين المواقع، قيودًا خاصة بالسيولة وإدارة المخاطر خلال الفوضى. يمكن أن يعكس عدم قدرتهم على سد الفجوات بين أسعار Binance والأسواق الخارجية تقلبات غير مسبوقة بدلاً من التلاعب المتعمد.

البنية التحتية غير الكافية: تتماشى تأخيرات نظام Binance وفشل المعاملات، على الرغم من الانتقادات من المستخدمين، مع بنية تحتية غير كافية للتعامل مع زيادات حجم شديد. صرحت Binance أن وحدات المنصة قد واجهت مشاكل تقنية طفيفة، وأن بعض الأصول واجهت مشاكل تفكك بسبب التقلبات السوقية الحادة.

التفسيرات المختلطة

التفسير الأكثر قابلية للتصديق قد يتضمن عناصر من كلا النظريتين. وفر الضغط السوقي الطبيعي الدافع الأولي - كان إعلان ترامب عن التعريفات الجمركية حقيقيًا، وكان انخفاض بيتكوين حقيقيًا، وارتفعت أحجام التداول بصدق عبر جميع البورصات.

ولكن ربما أدرك الفاعلون المتقدمون أن هذا الحدث الماكروي خلق ظروفًا مثالية لاستغلال ثغرة Binance المعروفة. من خلال إضافة ضغط بيع مركز على الأصول الثلاثة الضعيفة عند اللحظة المحددة عندما كانت أنظمة المنصة بالفعل في حالة إجهاد، يمكنهم تضخيم القوى السوقية الطبيعية إلى تتابع كارثي.

لا يتطلب هذا النموذج المختلط معرفة مسبقة بإعلان ترامب أو القدرة على خلق فزع سوقي واسع النطاق من الصفر. إنه يتطلب فقط:

- مراقبة إعلانات Binance لتحديد نافذة الضعف

- التمركز للربح من انهيار الأسعار في الأصول الثلاثة الضعيفة

- الانتظار لأي انخفاض سوقي كبير لتوفير الغطاء

- تنفيذ بيع مركز أثناء الفوضى لإغراق دفاتر الأوامر الداخلية

- السماح لتتابع التصفية المتكرر بالباقي

سواء كان هجوماً منسقاً بحتاً أو استغلالاً للضعف الهيكلي أثناء الضغط السوقي الطبيعي، كانت النتيجة هي نفسها: فشل نظام Binance بشكل كارثي، ودفع المتداولون الثمن.

الآثار التنظيمية والصناعية

دعا الرئيس التنفيذي لـ Crypto.com Kris Marszalek المنظمين إلى التحقيق في البورصات ذات أحجام التصفية العالية، مشيرًا إلى أن خسائر بقيمة 20 مليار دولار أضرت بالعديد من المستخدمين.

أعاد انهيار 11 أكتوبر الدعوات لمزيد من الإشراف التنظيمي على بورصات العملات المشفرة، خاصة فيما يتعلق بـ:

- متطلبات الضمانات: هل ينبغي أن تواجه البورصات قيودًا على قبول الأصول المتقلبة أو غير السائلة كضمان هامشي؟

- منهجية التسعير: هل ينبغي أن يفرض المنظمون استخدام مراجع خارجية أو موجزات أسعار مركبة بدلاً من دفاتر الأوامر الداخلية؟

- متطلبات الشفافية: هل ينبغي للبورصات الكشف عن التحديات المعروفة بعناية أكبر أو تنفيذ الإصلاحات قبل الإعلان للجمهور؟

- صناديق التأمين: هل صناديق التأمين الحالية في البورصات كافية لتغطية الخسائر من الأحداث القصوى؟

- قوة النظام: هل ينبغي أن تواجه البورصات متطلبات زمن التشغيل والأداء خلال فترات الارتفاع في الحجم؟

ستشكل هذه الأسئلة على الأرجح تطور التنظيم المشفر في السنوات القادمة، حيث يسعى صناع القرار لمنع الحوادث المستقبلية مع الحفاظ على الابتكار الذي يجعل الأسواق المشفرة مميزة.

التأثير والعدوى على مستوى السوق

في حين أن الأضرار الأكثر شدة تركزت على Binance، أرسل انهيار 11 أكتوبر ارتدادات صدمات عبر النظام البيئي للعملات المشفرة بأكمله، مثيرًا أسئلة حول هيكلة الأسواق والترابط بينها.فيما يلي الترجمة مع الحفاظ على الروابط Markdown دون تغييرات:

المحتوى: التحليل الواسع من قبل مراقبي الصناعة، مما يثير أسئلة جوهرية حول تصميم التبادلات، وإدارة المخاطر، ودور التنظيم في أسواق العملات المشفرة.

إخفاقات إدارة المخاطر

أشار المحللون إلى فشل واضح في كيفية تنظيم هامش الضمان وتسعير التصفية، وهي عيوب جعلت النظام سهل الاستغلال.

أصبح اختيار هامش الضمان وتصميم تسعير التصفية نقاطًا رئيسية تم اختبارها من قبل هذا الحدث السوقي، حيث لاحظ الخبراء أن ابتكار المنتجات المالية يتطلب توخي الحذر بشكل أكبر، وأن التبادلات لا تزال لديها الكثير لتحسينه في أنظمة إدارة المخاطر الخاصة بها.

كشفت الأزمة عن العديد من إخفاقات إدارة المخاطر المحددة:

- معايير قبول الضمانات: قرار Binance بقبول المشتقات القائمة على إثبات الحصة والعملات المستقرة المولدة لعائد كضمان للهامش دون مراعاة خصائص سيولتها أثناء الضغط خلق مخاطر نظامية غير ضرورية.

- منهجية التسعير: الاعتماد على أسعار سجل الأوامر الداخلي للأصول ذات السيولة المحدودة خلق حلقة مغلقة عرضة للتلاعب أو ببساطة غير كافية لحساب القيمة الحقيقية للسوق أثناء التقلبات.

- إفصاح عن الثغرات: الإعلان العلني عن مشكلة أمنية معروفة قبل ثمانية أيام من تنفيذ الإصلاح خلق نافذة للاستغلال يمكن للممثلين المتقدمين مراقبتها وربما تسليحها.

- كفاية صندوق التأمين: بينما نشرت Binance 188 مليون دولار من صندوق التأمين الخاص بها أثناء الأزمة، تراوحت الخسائر المقدرة بين 500 مليون و 1 مليار دولار، مما أثار تساؤلات حول ما إذا كانت الآليات الحالية للتأمين توفر الحماية الكافية.

دعوات لزيادة الرقابة

حجم الخسائر وطبيعة الانهيار زادتا من الدعوات للتدخل التنظيمي في عمليات تبادل العملات المشفرة.

دعا الرئيس التنفيذي لـ Crypto.com، كريس مارسزاليك، المنظمين للتحقيق في تبادلات ذات أحجام تصفية عالية، مشيرًا إلى أن خسائر بقيمة 20 مليار دولار أضرت بالعديد من المستخدمين.

تشمل المقترحات التنظيمية المحددة التي ظهرت من مناقشات الصناعة:

- الإفصاحات الموحدة عن المخاطر: متطلبات للتبادلات للكشف بوضوح عن كيفية حساب أسعار التصفية، وما هي الأصول المقبولة كضمان، والمخاطر المحددة لاستخدام الأصول غير السائلة في أنظمة الهامش.

- متطلبات أوراكل الخارجية: مطالبة التبادلات باستخدام تغذيات أسعار خارجية مقاومة للتلاعب لحسابات التصفية بدلاً من الاعتماد فقط على سجلات الأوامر الداخلية.

- حدود تركيز الضمانات: تقييد النسبة المئوية لهامش الضمان الذي يمكن أن يتكون من أصول غير سائلة أو متقلبة لمنع حالات التصفية المتتالية.

- اختبارات الإجهاد وتحليل السيناريوهات: مطالبة التبادلات بإجراء ونشر اختبارات إجهاد منتظمة تظهر كيف يمكن لأنظمتها الأداء خلال الأحداث السوقية القاسية.

- المراقبة والتنبيهات في الوقت الفعلي: أنظمة مراقبة معززة لاكتشاف الأنماط التجارية غير المعتادة التي قد تشير إلى تلاعب أو هجمات منسقة.

السوابق في التمويل التقليدي

تعكف الجهات التنظيمية التي تفحص انهيار 11 أكتوبر على سوابق ذات صلة من الأزمات المالية التقليدية.

كشفت الأزمة المالية لعام 2008 عن ديناميات مشابهة تتعلق بتقييم الضمانات أثناء الإجهاد. الأوراق المالية المدعومة بالرهن العقاري التي تم تداولها بالقيمة الاسمية أصبحت فجأة غير سائلة، مما أدى إلى مبيعات بأدنى قيمة خلقت تأثيرات حلزونية في جميع أنحاء النظام المصرفي. شملت الاستجابات التنظيمية تحسين قصاصات الضمانات، ومتطلبات اختبارات الإجهاد، وتقييدات على قبول الأوراق المالية المعقدة كضمان.

أظهرت حادثة الفلاش كراش في عام 2010 كيف يمكن للأنظمة التجارية الآلية تضخيم التقلب أثناء فترات التوتر. أدخلت اللوائح اللاحقة قواطع دائرة، وعدلت التزامات صنّاع السوق، ورقابة معززة لمنع حوادث مشابهة.

تشير الدروس المستفادة من التمويل التقليدي إلى أن منصات تبادل العملات المشفرة قد تواجه متطلبات تنظيمية متزايدة بشأن إدارة المخاطر والشفافية ومرونة النظام - خاصة للمنصات التي تقدم التداول بالهامش وتقبل الأصول المعقدة كضمان.

التنظيم الذاتي للصناعة مقابل الرقابة الحكومية

تواجه صناعة العملات المشفرة خيارًا بين التنظيم الذاتي الإستباقي والتدخل الحكومي التفاعلي.

أعلنت بعض منصات التبادل بالفعل عن تحسينات عقب انهيار 11 أكتوبر. نفذت Binance تحديثاتها المخططة لأوراكل وبرنامج التعويضات الخاص بها. وقد قامت منصات أخرى بمراجعة سياسات الضمان الخاصة بها وأطر إدارة المخاطر.

ومع ذلك، قد لا تلبي التحسينات الطوعية من قبل الصناعة توقعات المنظمين أو تحمي المستخدمين بشكل كاف. تشير تركيز المخاطر في التبادلات المركزية الكبيرة، جنبًا إلى جنب مع إمكانية حدوث إخفاقات متتالية عبر الأسواق، إلى أن الأطر التنظيمية الشاملة قد تكون حتمية.

السؤال الرئيسي هو ما إذا كان التدخل التنظيمي يمكنه الحفاظ على الابتكار بينما يمنع الإخفاقات الكارثية. قد تؤدي القواعد المقيدة بشكل مفرط إلى نقل النشاط التجاري إلى الأماكن غير المنظمة في الخارج أو المنصات اللامركزية بشكل كامل، مما قد يزيد من المخاطر النظامية بدلاً من تقليلها. إيجاد التوازن الصحيح بين الأمان والابتكار سيكون تحدياً لصناع السياسة في السنوات المقبلة.

دروس مقارنة من الأزمات الماضية

ينضم انهيار 11 أكتوبر، 2025 إلى قائمة متزايدة من الأحداث الكارثية في تاريخ العملات المشفرة، تقدم كل منها دروسًا حول التفاعل بين الابتكار والمخاطر وتصميم النظام.

انهيار لونا-UST (مايو 2022)

يبقى السؤال حول ما إذا كان USDe مدعومًا واحدًا لواحد معلقًا. أثبت انهيار لونا-UST مدى سوء الأمور عندما تفشل الربوط. في ذلك الوقت، خسرت Binance المال عند الدفاع عن UST عند 70 سنتًا تقريبًا.

تعتبر انهيار نظام تيرا لونا في مايو 2022 أشبهاً مباشرًا لأزمة Binance في 11 أكتوبر. حافظتها العملة المستقرة الخوارزمية UST الخاصة بتيرا على ربطها بالدولار من خلال آلية تنطوي على سكّ وحرق رمز LUNA. عندما تزعزع الثقة وازدادت ضغوط البيع، دخل النظام في دوامة الموت: فقدت UST ربطها، مما أثار إصدار LUNA لاستعادتها، وأغرقت السوق برموز LUNA الجديدة، ودمرت قيمة LUNA، وقللت من الثقة في UST، وسرعت من الانهيار.

التوازي مع 11 أكتوبر يكمن في الحلقات الارتدادية. في تيرا، فقدان الربط أثار إصدارًا، مما سرع من الانهيار. في Binance، أدى تقليل قيمة الضمان إلى تصفيات، مما تسبب في المزيد من البيع الذي قلل من قيمة الضمان أكثر، مما خلق دوامة مشابهة.

كلا الأزمتيكشفان عن خطر الأنظمة المغلقة حيث يمكن أن النظام المصمم لاستعادة الاستقرار يعزز عدم الاستقرار في ظل الضغوط. حلاً تيرا - حرق LUNA لاستعادة UST - خلق مشاكل أكثر مما حل. مشابهة بشكل كبير لهدف Binance - تصفية الضمان لحماية متطلبات الهامش - مما ساهم في تكثيف نفس الأزمة التي صُمم لمنعها.

الفرق الجوهري: انهيار تيرا نبع من عيوب أساسية في تصميم البروتوكول. كان النظام مقدرًا رياضيًا للفشل في ظل ضغوط كافية. أزمة Binance عكست نواقص في البنية التحتية والعمليات بدلاً من الخلل الذي لا يمكن تجنبه في البروتوكول. ميكانيكيات التسعير الأفضل، والسيولة الكافية، وإدارة المخاطر المناسبة كان يمكن أن تمنع أو تخفف من التأثير المتفاقم. ### Translation of Content (Markdown links are not translated):

محسوبة، ما هي الأصول التي قُبِلت كضمان، ومدى سرعة استجابة النظام للأوضاع الشاذة - الأمر الذي خلق فرصًا للمهاجمين.

تعكس أزمة بينانس في 11 أكتوبر بشكل مشابه الفجوة بين نية التصميم وواقع التنفيذ. في النظرية، قبول الأصول التي تدر عائدًا كضمان يكون منطقيًا إذا تم تعديله بشكل صحيح للمخاطر. في التطبيق، فإن تفاصيل منهجية التسعير، ومتطلبات السيولة، وخطط سيناريو الإجهاد هي التي تحدد ما إذا كان النظام يمكنه الصمود أمام التقلبات.

النمط المتكرر: الابتكار يتجاوز إدارة المخاطر

تشارك هذه الأزمات التاريخية نمطا شائعًا: الابتكار المالي في أسواق العملات المشفرة يتفوق باستمرار على تطوير أطر قوية لإدارة المخاطر.

أطلقت تيرا العملات المستقرة الخوارزمية دون اختبار كامل لسيناريو الدوامة المميتة. بنت مانجو منصة مشتقات متطورة دون تأمين كافٍ لمصادر بيانات الأسعار. نمت FTX لتصبح الثانية بالأكبر من نوعها دون تنفيذ ضوابط مناسبة على حركة الأموال. دفت كريم الحدود في الإقراض اللامركزي دون التنبؤ بالنواقل الهجومية المعقدة.

وبينانس، التي تسعى لتقديم أكبر كفاءة رأسمالية من خلال الهامش الموحد عبر أصول متنوعة، خلقت نظامًا حيث يمكن أن ينفصل تقييم الضمانات عن واقع السوق خلال الضغط.

الدرس ليس أن الابتكار يجب أن يتوقف. تشتمل مشتقات الستاكينغ السائلة، والعملات المستقرة الصناعية، وأنظمة الهامش العابر على فوائد حقيقية عندما تُنفذ بشكل صحيح. الدرس هو أن كل ابتكار يخلق أوضاع فشل جديدة يجب توقعها واختبارها والحفاظ عليها قبل أن تتسبب في خسائر كارثية.

المصطلحات الرئيسية المشروحة

يتطلب فهم انهيار 11 أكتوبر إلمامًا بعدة مفاهيم تقنية تحدد التجارة الحديثة للعملات المشفرة. إليك تفسيرات موجزة للمصطلحات الأساسية المتعلقة بهذا الحدث.

المشتقات المثبتة: هي تمثيلات الرموز للأصول المشفرة المشاركة في بلوكشينات الإثبات باستث تشارك الأصول مثل إيثريوم أو سولانا، يتم قفل هذه الرموز للمساعدة في تأمين الشبكة وكسب المكافآت. المشتقات المثبتة مثل wBETH و BnSOL تجعل هذه القيمة المشاركة سائلة وقابلة للتداول، مما يسمح للمشاركين باستخدام أصولهم بينما يكسبون مكافآت. عادةً ما تساوي قيمة المشتقات الأصول المثبتة الأساسية زائد المكافآت المتجمعة.

العملات المستقرة التي تدر عوائد: على عكس العملات المستقرة التقليدية المدعومة بالدولارات في الحسابات المصرفية، تدر العملات المستقرة مثل USDe الخاصة باثينا عوائد للمحتفظين بها. يحافظ USDe على الربط بالدولار عبر التحوط الدلتا المحايد - الاحتفاظ بضمانات مشفرة مع التصرف في الوقت ذاته في ذلك الضمان في أسواق المشتقات لتحييد تقلبات الأسعار. تأتي العوائد من مكافآت المشاركة على الضمانات ومعدلات التمويل من مراكز المشتقات. تقدم هذه العملات المستقرة مزايا بالمقارنة مع البدائل غير المولدة للعوائد لكنها تقدم تعقيدًا إضافيًا ومخاطر.

ضمان الهامش: يشير إلى الأصول المودعة لتأمين مراكز التجارة الرافعة. عندما يقترض المتداولون الأموال لتعزيز مراكزهم، يجب عليهم تقديم ضمان يمكن للبورصة تصفيته إذا تحركت التجارة ضدهم. يعمل ضمان الهامش كوسادة تحمي المقرضين من العجز المحتمل للمتداولين. النوع وحدات ط الأصول المقبولة كضمان وكيفية تقييمها يؤثر بشكل كبير على استقرار النظام خلال التقلبات.

التصفية: عندما تفقد مركزًا معززًا قيمة كبيرة جدًا، تغلق البورصة تلقائيًا المركز عبر بيع الضمان لسداد الأموال المقترضة. تُسمى هذه العملية التصفية، وتمنع المتداولين من أن يدينوا بأكثر مما يساويه ضمانهم. تحدث التصفية تلقائيًا عند تجاوز العتبات المحددة مسبقًا. خلال انهيار 11 أكتوبر، خلقت التصفية المتتالية حلقة تغذية مرتدة حيث أدى البيع الإجباري إلى خفض الأسعار، مما أدى إلى إشعال المزيد من التصفية.

الأوراكل: في أنظمة العملات المشفرة، توفر الأوراكل بيانات خارجية للعقود الذكية وأنظمة التجارة. الأوراكل السعرية على وجه الخصوص توفر معلومات عن قيم الأصول من مصادر مختلفة. يعد تصميم الأوراكل أمرًا بالغ الأهمية لأن الأنظمة تعتمد على هذه الإمدادات لاحتساب قيم الضمان، وتحديد التصفية، وتنفيذ الاستراتيجيات التلقائية. يمكن التلاعب بالأوراكل غير المصممة جيدًا أو قد تفشل في عكس الواقع السوقي الحقيقي، كما حدث مع اعتماد بينانس على دفاتر الأوامر الداخلية.

الاقتراض المتكرر: تتضمن هذه الاستراتيجية إيداع الضمان، الاقتراض ضده، استخدام الأموال المقترضة لاكتساب المزيد من الضمان، إيداع هذا الضمان الإضافي، وتكرار الدورة. يخلق الاقتراض المتكرر تعرضًا كبيرًا برأس مال مبدئي صغير نسبيًا، لكنه يضخم كلا المكاسب والخسائر. خلال الانهيارات، تواجه المراكز المكررة التصفية المتزايدة حيث تفقد كل طبقة من الضمان المقترض قيمتها.

الأربطة الصلبة مقابل الأربطة اللينة: يعني الربط الصلب أن يحافظ الأصل على سعر صرف ثابت من خلال آليات الاسترداد المباشر أو الضمانات التنظيمية. على سبيل المثال، حافظت BUSD على رباط صلب لأنه يمكن استرداده واحد لواحد مقابل الدولارات. تستخدم الأربطة اللينة الآليات السوقية، أو المراجحة، أو التعديلات الخوارزمية للحفاظ على القيمة التقريبية. يستخدم USDe رباطًا لينًا عبر التحوط الدلتا المحايد. خلال الضغط الشديد، يمكن أن تتكسر الأربطة اللينة بينما الأربطة الصلبة عادةً ما تصمد - كما حدث في 11 أكتوبر عندما بقت BUSD ثابتة بينما فقد USDe ارتباطها على بينانس.

الهامش الموحد: يُعرف أيضًا بالهامش المحفظي أو الهامش العابر، يسمح الهامش الموحد للمتداولين باستخدام كامل محفظتهم كضمان للمراكز عبر أسواق ومنتجات متعددة. بدلاً من تجميع متطلبات الهامش لكل موضع، يحتسب الهامش الموحد المخاطر بشكل شامل، مما يمكن من تحقيق كفاءة رأسمالية أكبر. كشف انهيار 11 أكتوبر كيف أن هذه الكفاءة تأتي على حساب المخاطر المترابطة - المشاكل في جزء من المحفظة يمكن أن تشعل التصفية عبر جميع المراكز.

التحوط الدلتا المحايد: تستمر هذه الاستراتيجية في التعرض لعوامل غير السعرية مثل العوائد أو معدلات التمويل أثناء التخلص من التعرض لتحركات الأسعار. على سبيل المثال، يحقق USDe التحوط الدلتا المحايد عبر الاحتفاظ بتعرض ETH طويل من خلال الضمان المثبت بينما يحتفظ في ذات الوقت بتعرض ETH قصير من خلال المشتقات. إذا ارتفعت أو انخفضت ETH، تحقق المكاسب في موقف واحد تعويضًا للخسائر في الآخر. يعمل هذا النهج جيدًا خلال ظروف السوق الطبيعية ولكنه قد يفشل إذا انزلقت نسب التحوط أو إذا أصبحت إحدى أجزاء الموقف غير سائلة.

هذه المفاهيم التقنية، مع تقديم الابتكار الحقيقي والمكاسب الكفاءة، تخلق نظامًا معقدًا حيث يمكن أن تنهار الفشل بطرق غير متوقعة. أثبت انهيار 11 أكتوبر كيف أن حتى الهندسة المالية ذات النوايا الجيدة قد تنتج نتائج كارثية عندما تثبت تفاصيل التنفيذ غير كافية للسيناريوات الضغط الشديد.

الآثار والاسئلة المفتوحة

بينما يعالج صناعة العملات المشفرة إلى انهيار 11 أكتوبر، تبقى العديد من الأسئلة الحرجة دون إجابة، وتستمر العواقب الكاملة في الانكشاف.

سؤال التعويض

أعلنت بينانس أنها ستستعرض وتعوض الخسائر التي تسببها فشل أنظمتها بشكل مباشر، مع تصريح المؤسس المشارك يي هي بأن البورصة ستستعرض الحسابات فرديًا، تحليل المواقف، وتقديم التعويض بشكل مناسب.

صرحت بينانس أن المدفوعات ستساوي الفارق بين سعر السوق في منتصف الليل في 11 أكتوبر وسعر تصفية كل مستخدم، مع توزيع مخطط خلال 72 ساعة.

ومع ذلك، تبقى الغموضات الكبيرة حول التعويض:

- النطاق: هل ستعوض بينانس جميع المستخدمين الذين عانوا من خسائر خلال الانهيار، أم فقط أولئك الذين يمكنهم إثبات أن فشل الأنظمة المحددة تسببت بشكل مباشر في خسائرهم؟ كيف ستميّز البورصة بين الخسائر الناتجة عن تقلبات السوق مقابل فشل البنية التحتية؟

- المنهجية: كيف ستحتسب بينانس "السعر الحقيقي" للأصول مثل wBETH و USDe عندما انحرفت أسعارها بشكل دراماتيكي بين بينانس ومواضع أخرى؟ استخدام الأسعار الخارجية قد يزيد من التكاليف التعويضية بشكل كبير؛ استخدام الأسعار الداخلية المشوهة لبينانس سيفتقر المتأثرين بقيمة عادلة.

- مقدار التغطية: مع تقديرات الخسائر تتراوح بين 500 مليون إلى 1 مليار دولار، هل يمكن لصندوق التأمين وميزانية بينانس تحمل التكلفة الكاملة؟ ماذا يحدث إذا تجاوزت المطالب الكلية الأموال المتوفرة؟

- التوقيت: بحلول منتصف أكتوبر 2025، العديد من المست خدمين يبلّغون عن تأخيرات في تلقي التعويض والشكوك حول حالة المطالبة. انتهى الموعد الزمني 72 ساعة، ومع ذلك تبقى التساؤلات حول متى وكم سيحصل المستخدمون في النهاية.

تغييرات النظام والإصلاحات في إدارة المخاطر

أعلنت بينانس إنها انتقلت إلى استخدام تسعير نسبة التحويل للأصول المعبأة وأضافت أسعار الاسترداد للحسابات الفهرس لجميع الرموز الثلاثة المتأثرة.

نفذت البورصة ثلاثة إصلاحات محددة: إضافة أسعار الاسترداد لحسابات الفهرس، تعيين حد أدنى لسعر USDe، وزيادة تواتر مراجعات الضوابط المخاطر.

تهدف هذه التغييرات إلى معالجة الضعف التقني الفوري لكنها تثير أسئلة أكبر:

- سياسة الضمان: هل قامت بينانس بتعديل معاييرها للأصول التي تتأهل كضمان الهامش؟ هل سيواجه المشتقات المثبتة والعملات المستقرة العالية العائد قص حوافز أو نسب قيمة قروض أدنى؟

- متطلبات السيولة: هل ستقوم البورصة بتطبيق شروط سيولة حد أدنى للأصول المقبولة كضمان، لضمان عمق كافي في دفاتر الأوامر للتعامل مع السيناريوهات المضغوطة؟

- قواطع الدوائر: هل تخطط بينانس لتطبيق وقفات تداول تلقائية أو ضوابط على التقلبات التي ستوقف التصفية خلال الانفصالات السعرية القصوى؟

- مراجعات خارجية: هل ستقوم شركات إدارة المخاطر المستقلة بمراجعة أنظمة بينانس المحدثة للتحقق من قدرتها على الصمود في مواجهة الضغوط المستقبلية؟

سؤال التحقيق

ربما السؤال الأهم الذي لا يزال دون إجابة: هل سيكون هناك تحقيق رسمي لدراسة ما إذا كان انهيار 11 أكتوبر متضمنًا تلاعب بالسوق أو هجومًا منسقًا؟

الرئيس التنفيذي لشركة كريبتو.كوم كريس مارساليكدعا المنظمون للتحقيق في التبادلات التي تشهد ارتفاعًا في أحجام التصفية.

توجد عدة طرق للتحقيق المحتمل:

- التحليل الجنائي على سلسلة الكتل: يمكن لشركات تحليل سلسلة الكتل تتبع أنماط المعاملات لتحديد ما إذا كان البيع المركّز جاء من محافظ منسقة أو أظهر أنماط تشير إلى تلاعب متعمد.

- تحليل بيانات التبادل: يمكن للمنظمين الذين لديهم قدرة على إصدار مذكرات قضائية فحص البيانات الداخلية للمعاملات في Binance لتحديد الحسابات التي تأسست مواقفها قبل الانهيار واستفادت منه.

- مراقبة الاتصالات: إذا حدث تنسيق، فقد يكون الجناة قد تواصلوا عبر رسائل مشفرة أو وسائل التواصل الاجتماعي، مما يترك آثارًا رقمية يمكن للمحققين الكشف عنها.

- تحليل التوقيت: يمكن لإعادة بناء مفصلة للخط الزمني أن تكشف ما إذا كانت أوامر البيع وصلت في أنماط تتسق مع تنفيذ خوارزمي، أو تنسيق بشري، أو ببساطة استجابة سوق مذعورة.

اعتبارًا من منتصف أكتوبر 2025، لم تعلن أي وكالة تنظيمية رئيسية عن تحقيق رسمي. يبقى الأمر غير مؤكد ما إذا كانت السلطات الأمريكية، نظرًا لتاريخ Binance التنظيمي المعقد، ستسعى لإجراء تحقيقات. تعقّد وضع البورصة الخارجي وافتقارها إلى المقر الرئيسي من قضايا الاختصاص القضائي.

أسئلة الهيكل الأوسع للسوق

الانهيار في 11 أكتوبر أثار مجددًا النقاش حول قضايا هيكل السوق الأساسية للعملات المشفرة:

المركزية مقابل اللامركزية: هل يظهر الأزمة أن أسواق العملات المشفرة لا تزال تعتمد بشكل خطير على التبادلات المركزية رغم توافر بدائل لامركزية نظريًا؟ هل ينبغي للسياسة أن تشجع على الانتقال إلى أماكن تداول لامركزية، أم أن المنصات المركزية تقدم مزايا تبرر استمرار هيمنتها؟

توحيد أوراق الثقة: هل ينبغي على الصناعة تطوير شبكات أوراق الثقة الموحدة التي يجب على جميع التبادلات استخدامها لحساب التصفية، مماثلة لكيفية اعتماد التمويل التقليدي على معدلات الإشارة المعترف بها للـ LIBOR أو SOFR؟

آليات التأمين: هل صناديق التأمين على مستوى التبادل كافية حاليًا، أم ينبغي على الصناعة إنشاء صناديق تأمين عبر التبادلات أو متطلبات تأمين إلزامية مماثلة لتغطية FDIC في البنوك التقليدية؟

حدود الرافعة المالية: هل يجب على التبادلات المشفرة أن تواجه قيودًا تنظيمية على نسب الرافعة المالية القصوى، لا سيما للمتداولين الأفراد، مماثلة للحدود في أسواق العملات الأجنبية والأسهم؟

الإفصاح عن المخاطر في الوقت الحقيقي: هل ينبغي على التبادلات تقديم لوحات معلومات عامة في الوقت الحقيقي تظهر أرصدة صناديق التأمين الخاصة بها، وحجم التصفية، ومتغيرات صحة النظام لتمكين المستخدمين من تقييم مخاطر الطرف المقابل؟

دروس للمشاركين في السوق

أمام المتداولين والمستثمرين الذين يواجهون انهيار 11 أكتوبر، تنبثق عدة دروس عملية:

نوع الضمان مهم: ليست كل الضمانات متساوية خلال فترات الضغط. يمكن للأصول التي تحقق عوائد والمشتقات التي تبدو مستقرة خلال الظروف العادية أن تشهد تقلبات شديدة عندما تتبخر السيولة.

خطر محدد بالتبادل: يمكن أن تتباين الأسعار لنفس الأصل بشكل كبير بين التبادلات في ظل الظروف القصوى. يصبح الاحتفاظ بمواقف على عدة منصات أو فهم المخاطر الخاصة بالمنصات ضرورة حتمية.

تزيد الرافعة المالية من أوضاع الفشل: المواقف ذات الرافعة العالية تواجه ليس فقط خطر السوق ولكن أيضًا خطر التنفيذ، وخطر الأوراق، وخطر الطرف المقابل. كل طبقة إضافية من الرافعة تخلق نقاط فشل جديدة.

تفاوت قوة الأنظمة: أظهر انهيار 11 أكتوبر أن البروتوكولات اللامركزية وسلاسل الكتل نفسها عملت بشكل موثوق في حين فشلت بنية التبادلات المركزية. يشير هذا إلى قيمة التنويع ليس فقط عبر الأصول ولكن عبر نوعية المنصات وترتيبات الحفظ.

التوقيت مهم لتحديثات الأمان: الإعلانات العامة عن الثغرات المعروفة مع تواريخ إصلاح محددة تصنع فترات للاستغلال. يجب على المتداولين مراقبة إعلانات المنصات وفهم الأوقات التي قد تكون فيها الأنظمة معرضة بشكل خاص.

أفكار ختامية: ثمن الابتكار

من المحتمل أن يُذكر انهيار 11 أكتوبر 2025 للعملات المشفرة كنقطة فاصلة - ليس بسبب المبالغ المفقودة بالدولار، رغم أنها كانت كبيرة، ولكن بسبب ما كشفته الحدث عن نضوج وهشاشة بنية سوق العملات المشفرة.

كشف الانهيار عن توتر أساسي في قلب ابتكار العملات المشفرة. نفس الأدوات التي تجعل الأسواق أكثر كفاءة - الهامش الموحد، المشتقات السائلة، العملات المستقرة ذات العوائد - تخلق أنظمة معقدة حيث يمكن أن تتوالى الفشل بطرق غير متوقعة. يثبت كل من كفاءة رأس المال وترابطه أنهما جانبان لعملة واحدة.

قارن أحد المستثمرين الانهيار بانهيار Luna، مشيرًا إلى أن الخطر يأتي من استخدام التبادلات للرموز الثابتة غير الورقية كضمانات ذات قيمة عالية، مما يسمح بانتشار المخاطر في كل مكان. سلط التحذير الضوء على أن المزج بين التسعير على أساس السوق مع نسب ضمان عالية هو التكوين الأكثر خطورة، خاصة عندما تكون التبادلات المركزية لديها آليات تحكيم سيئة.

سواء كان 11 أكتوبر يمثل هجومًا منسقًا يستغل الثغرات المعروفة أو ببساطة فشل كارثي في إدارة المخاطر تحت ضغط السوق، فإن النتيجة توضح أن أسواق العملات المشفرة لا تزال في جوانب حاسمة غير ناضجة وعرضة للهشاشة بالرغم من النمو الكبير في التبني وحجم التداول.

الأهم من الحل للجدل بين الهجوم مقابل وضعية الفشل هو الدروس النظامية التي يعلمها الأزمة. أظهرت أي من السيناريوهات - استغلال متعمد أو انهيار هيكلي - أن قبول الأصول غير السائلة والمتقلبة كضمان هامشي بدون ضمانات سعرية كافية يخلق خطرًا غير مقبول. أظهرت أي من السيناريوهات أن الاعتماد على السجلات الداخلية لحسابات التصفية في الأسواق الرقيقة يدعو للكارثة. تثبت أي من السيناريوهات أن الابتكار المالي يجب أن يقابله بنية تحتية قوية لإدارة المخاطر.

بالنسبة لصناعة العملات المشفرة، يقدم 11 أكتوبر خيارًا. يمكن للانهيار أن يكون بمثابة دعوة تنبيه تدفع نحو تحسينات جوهرية في تصميم التبادل، وإدارة المخاطر، والأطر التنظيمية. يمكن للتبادل أن ينفذ معايير ضمان أقوى، وأنظمة أوراق أكثر متانة، وعمليات اختبار ضغط أفضل. يمكن للمنظمين تطوير إشراف معقول يعزز السلامة دون كبح الابتكار. يستطيع المتداولون المطالبة بمزيد من الشفافية والانتقال إلى منصات تفضل بناء بنيتها التحتية بشكل مقاوم على الحد الأقصى من الرافعة.

أو يمكن للصناعة أن تتعامل مع 11 أكتوبر كحدث منعزل، وتنفذ إصلاحات تقنية ضيقة للثغرات المحددة التي استغلت، وتستمر في مسارها دون تغيير كبير حتى يكشف الأزمة التالية عن مجموعة جديدة من نقاط الضعف النظامية.

لقد اجتازت الأسواق المالية التقليدية قرونًا من الأزمات، كل واحدة تعلم دروسًا قاسية حول المخاطر، والرافعة المالية، وتصميم النظام. أسواق العملات المشفرة، التي بالكاد تبلغ خمسة عشر عامًا، تتسارع من خلال هذه العملية التعلمية بسرعة لافتة. ينضم انهيار 11 أكتوبر إلى قائمة متزايدة من الدروس المكلفة في ما يمكن أن يسوء عندما يتفوق الابتكار على إدارة المخاطر.

السؤال الأساسي هو ما إذا كانت الصناعة ستتعلم من هذه التجربة أو ببساطة ستمضي قدمًا إلى الابتكار التالي، حاملة معها نفس نقاط الضعف الهيكلية التي جعلت 11 أكتوبر ممكنًا.

مع نضوج أسواق العملات المشفرة واندماجها بعمق مع التمويل التقليدي، تزداد المخاطر في الحصول على إدارة المخاطر بشكل صحيح. يمثل المئات من الملايين أو المليارات المفقودة في 11 أكتوبر مأساة للمتداولين المتأثرين لكنها تبقى محتواة نسبيًا مقارنة بما يمكن أن يحدث إذا كانت هناك نقاط ضعف مماثلة موجودة على نطاق أكبر خلال أزمة السوق الكبرى القادمة.

يتطلب الطريق إلى الأمام الموازنة بين الأولويات المتنافسة: الحفاظ على الابتكار والكفاءة التي تجعل أسواق العملات المشفرة قيمة بينما يبني البنية التحتية القوية وأطر إدارة المخاطر اللازمة لمنع الفشل الكارثي. سيحدد توازن هذا ما إذا كانت أسواق العملات المشفرة ستتطور لتصبح مكونات موثوقة ومرنة من النظام المالي العالمي أو تبقى أماكن مضاربات عرضة للأزمات الدورية التي تقوض الثقة العامة وتدعو للتنظيم المفرط.

قدم 11 أكتوبر 2025 لصناعة العملات المشفرة فرصة أخرى لتعلم هذه دروس. يبقى أن نرى ما إذا كانت هذه الفرصة ستؤخذ أو تضيع.