كشف دائرة الإنترنت حديثاً عن استكشافها المعاملات القابلة للعكس لعملة USDC التي تعمل عبر بلوكتشين الجديد القوس، مما أشعل النقاش الأشد جدلية في عالم العملات المشفرة منذ حروب حجم البلوك.

إن اعتراف رئيس دائرة هيث تاربرت بأن الشركة "تفكر فيما إذا كان هناك إمكانية لعكس المعاملات" مع الحفاظ على "نهائية التسوية" يُعتبر إما تطورًا عقلانيًا مطلوبًا للاعتماد العام أو خيانة أساسية لمبادئ العملات المشفرة الأساسية.

لا يمكن أن تكون الرهانات أعلى من هذا. مع رأس المال السوقي لعملة USDC الذي يبلغ 65 مليار دولار وتوقع مجموعة جولدمان ساكس للنمو إلى 77 مليار دولار بحلول عام 2027، قد يُحدد تجربة دائرة مع العملات المستقرة القابلة للعكس ما إذا كانت تكنولوجيا البلوكتشين ستصبح جسراً للمال التقليدي أو ستضحي بقدرتها الثورية من أجل راحة المؤسسات. هذه التوتر بين عدم التغيير وحماية المستخدم يُبلور السؤال الوجودي لصناعة العملات المشفرة: هل يمكن للأموال اللامركزية أن تحافظ على المقاومة ضد الرقابة بينما تلبي متطلبات الامتثال المؤسساتية؟

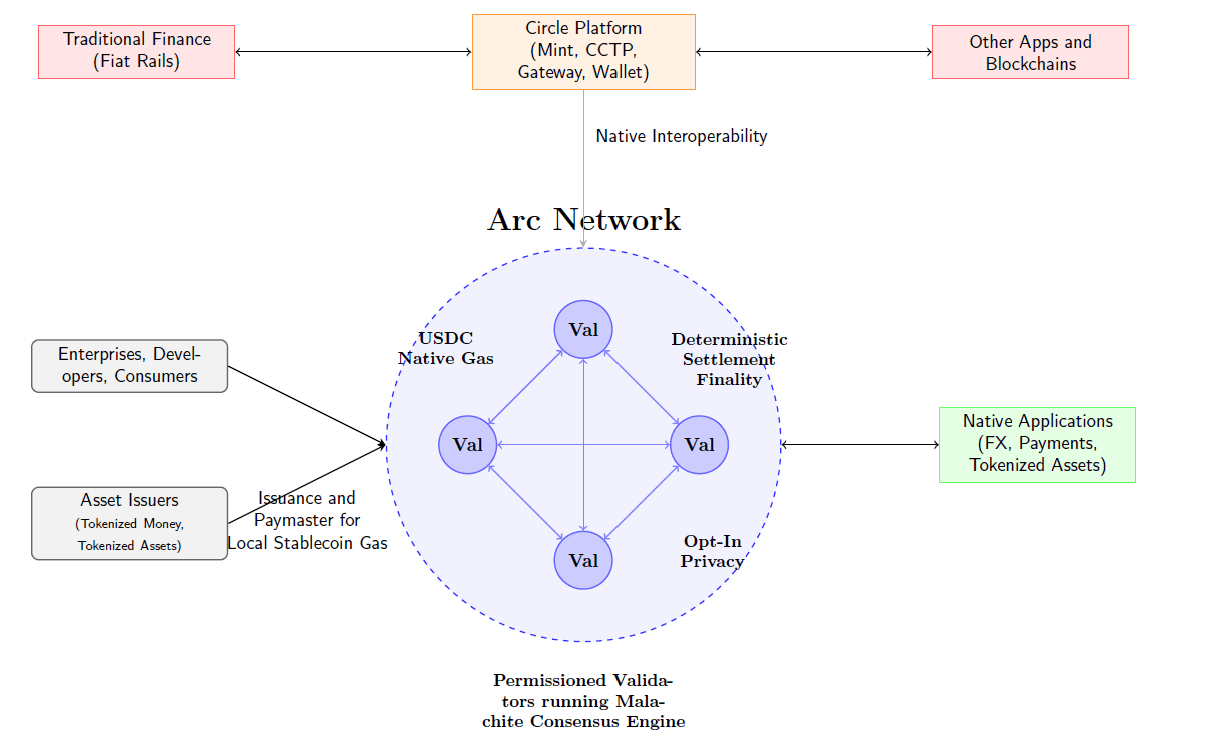

تظهر الجدل في لحظة حاسمة للعملات المستقرة. في عام 2024، تمت معالجة 27.6 تريليون دولار من المعاملات في السوق - متجاوزة فيزا وماستركارد مجتمعتين بنسبة 7.68% - بينما أنشأ قانون GENIUS للرئيس ترامب أول إطار تنظيمي شامل للعملات المستقرة. يقترح بلوكتشين دائرة القوس، الذي يُطلق بنسخة تجريبة هذا الخريف مع النشر الرئيسي بنهاية العام، طبقة "للدفع المضاد" تمكن من عكس المعاملات بشكل مشابه لاسترداد أموال البطاقات الائتمانية مع المحافظة على نهائية الطبقة الأساسية. هذا النهج الهجين يتحدى عقودًا من الأرثوذكسية في البلوكتشين التي اعتبرت عدم التغيير خاصية مميزة للعملات المشفرة.

أسَّس البيتكوين والإيثريوم مبدأ عدم التغيير كحجر أساس للعملات المشفرة

ظهر عدم تغيير المعاملات كمبدأ أساسي للعملات المشفرة من خلال التصميم الأصلي للبيتكوين وهيكل العقود الذكية للإيثريوم. يحقق البيتكوين ما يوصفه الباحثون "بمستوى عدم تغيير يُحسد عليه مقارنة بأشكال النقد الرقمي الأخرى"، حيث تصير المعاملات غير قابلة للعكس عمليًا بعد 3-6 بلوكات - حوالي 30-60 دقيقة. يتبع الإيثريوم أنماطًا مشابهة، حيث يصل إلى النهائية العملية بعد حوالي 12 بلوكة أو 2-3 دقائق.

يمثل هذا المبدأ الذي يُشار إليه من قبل نقاد الأموال بـ "الخاصية السابعة للنقود" - إضافة ثورية للخصائص التقليدية الست للمتانة، القابلية للحمل، الانقسامية، التجانس، العرض المحدود، والقبول. على عكس الدفعات الرقمية التقليدية التي تظل قابلة للعكس لأشهر من خلال آليات الاسترجاع، تحقق معاملات البلوكتشين نهائية تشفيرية لا يمكن لأي كيان وحيد إلغاءها.

ينبع الأساس الفلسفي من حركة السيفربانك في التسعينات، حيث أعلن شخصيات مثل إريك هيوز "الخصوصية ضرورية لمجتمع مفتوح" و"السيفربانك يكتبون الأكواد." هذا الإيثوس، المغروس في المقاومة التشفيرية للسيطرة المركزية، أثر مباشرة على إنشاء البيتكوين من خلال قائمة البريد السيفربانك حيث نشر ساتوشي ناكاموتو أولاً الورقة البيضاء للبيتكوين في عام 2008. الحركة دعت إلى "الاستخدام الواسع للتشفير القوي وتكنولوجيات تعزيز الخصوصية كطريق للتغيير الاجتماعي والسياسي" مع "مبادئ اللامركزية، الذاتية الفردية، والحرية من السلطة المركزية."

يخدم عدم تغيير البيتكوين وظائف حيوية متعددة تتجاوز مجرد الديمومة التقنية. إنه يلغي مخاطر الطرف المقابل عن طريق ضمان عدم قدرة البنوك أو الحكومات أو الوسطاء على عكس المعاملات المكتملة. إنه يخلق نهائية تسوية يمكن التنبؤ بها وتمكن التطبيقات المالية المعقدة دون الحاجة إلى الثقة في الأطراف الثالثة. الأهم من ذلك، إنه يوفر مقاومة للرقابة تحمي المستخدمين من التجميد أو الاستيلاء التعسفي للأموال من قبل المؤسسات القوية.

وسّع الإيثريوم هذه المفاهيم من خلال العقود الذكية - برامج تلقائية العمل تعمل وفق قواعد محددة دون إمكانية التدخل بمجرد النشر. هذه الفلسفة "الكود هو القانون" تفترض أن القواعد غير القابلة للتغيير التي تدارها الشبكات اللامركزية توفر حكماً أكثر موثوقية من المؤسسات البشرية التي تكون عرضة للفساد أو الإكراه.

تمتد الأبعاد الاقتصادية لعدم التغيير البعيد عن الهندسة التقنية. تُظهر الأبحاث أن عرض القيمة للبلوكتشين يعتمد أساسًا على كونه "مكلفًا للهجوم وصعب الإزالة." هذا يخلق ما يسميه الاقتصاديون التزاماً موثوقًا - آلية تمنع التغييرات السياسية المستقبلية حتى عندما تبدو مفيدة. بدون عدم التغيير، تفقد أنظمة البلوكتشين ميزتها الرئيسية على البدائل المركزية القائمة.

يقدم بلوكتشين دائرة القوس إمكانية العكس المسيطر من خلال طبقات الدفع المضاد

يمثل بلوكتشين دائرة القوس المحاولة الأكثر تطورًا حتى الآن للتوفيق بين عدم تغيير البلوكتشين ومتطلبات التمويل التقليدي. يستخدم الشبكة التي تنطلق بنسخة تجريبية في خريف 2025 مع النشر الرئيسي بنهاية العام هيكلاً جديدًا يحافظ على النهائية الحتمية عند الطبقة الأساسية بينما يلبي إمكانية العكس الاختيارية للمعاملات من خلال آليات مستويات أعلى.

يتركز التنفيذ التقني على محرك التوافق المالاكيت، الذي تم الحصول عليه من نظم إنفورمال في أغسطس 2025. يوفر نظام التحمُل الخطأ البيزنطي هذا النهائية في وقت تحت 350 مللي ثانية مع 20 محققًا، قابلاً للتطوير إلى 10,000 معاملة في الثانية بأربعة محققين في تكوينات عالية الأداء. على عكس أنظمة النهائية الاحتمالية التي تتطلب الانتظار لتأكيدات متعددة، توفر القوس التسوية الفورية، غير الاحتمالية التي تجادل الدائرة بأنها تلبي متطلبات نقاء البلوكتشين والضروريات المؤسساتية.

يكمن الابتكار الأشد جدلاً في القوس في طبقة "الدفع المضاد" - آلية حل نزاعات خارج السلسلة تعمل فوق البلوكتشين الأساسي غير القابل للتغيير. يصف هيث تاربرت هذا بأنه يمكّن "إمكانات عكس المعاملات" مع الحفاظ على "نهائية التسوية"، مما يخلق ما يعترف به "توترًا متأصلًا بين القدرة على نقل شيء فورًا، ولكن جعله غير قابل للعكس."

يعمل النظام من خلال انعكاس مشروط يتطلب اتفاق متبادل. على عكس أنظمة الاسترجاع التقليدية حيث يمكن لطرف واحد عكس المعاملات من جانب واحد، تتطلب نعكاسات القوس موافقة من جميع الأطراف المشاركة. يهدف هذا النهج إلى معالجة الاحتيال والنزاعات مع تجنب الانعكاسات التعسفية التي تعانيها أنظمة الدفع التقليدية. جميع الانعكاسات تتم من خلال عمليات شفافة وقابلة للتدقيق تُجرى خارج السلسلة لتجنب المساس بنهائية الطبقة الأساسية.

تخدم عملة USDC كرمز غاز أساسي للقوس، مما يلغي الحاجة إلى عملات مشفرة متقلبة لدفع رسوم المعاملات. يوفر هذا المؤسسات بهياكل رسوم متوقعة بالدولار من خلال آليات معقدة بما في ذلك "تسوية الرسوم" باستخدام المتوسطات المتحركة المرجحة بشكل أسّي و"آليات سقف الرسوم الأساسية" لمنع تصعيد الرسوم اللانهائي أثناء ازدحام الشبكة.

يحتوي القوس على مميزات خصوصية اختيارية مصممة للاستخدامات المؤسسية. يمكن للنظام تشفير مبالغ المعاملات مع إبقاء العناوين مرئية، مما يمكّن عمليات الخزانة المؤسسية السرية مع الحفاظ على قدرات الامتثال. يستخدم هذا النهج في الكشف الانتقائي مسبقات EVM بهياكل تشفير قابلة للتوصيل، مما يسمح بمتطلبات خصوصية مختلفة للاستخدامات المختلفة.

توفر المنصة دعمًا محليًا لمجموعة كاملة من منتجات الدائرة، بما في ذلك شبكة الدفع الدائرية، عملات مستقرة متعددة (USDC، EURC، USYC)، دائرة سك، محافظ، عقود، بروتوكول نقل العبر السلسلة، وبوابة الدائرة. ينشئ هذا التكامل بنية مالية شاملة مُحسّنة تحديدًا للعمليات العملات المستقرة بدلاً من تطبيقات البلوكتشين متعددة الأغراض.

تشمل التطبيقات المستهدفة المدفوعات عبر الحدود مع عدم وجود تدرج محلي للواجهة، العملات المستقرة FX الدائمة للتداول النقدي بالانحدار، أنظمة الائتمان على السلسة التي تدمج الهوية وتاريخ التدفق النقدي، تسوية أسواق رأس المال مع آليات التسليم مقابل الدفع، والتجارة الوكيلة التي تمكّن الصفقات في marketpalces التي يتم وسيطها بالذكاء الصناعي. أعلنت دائرة عن شراكات استراتيجية مع Fireblocks للحفظ المؤسسي، وأكثر من 100 مؤسسة مالية في خط الأنابيب، ودمجها مع مزودي بنية تحتية الدفع التقليدية FIS وFiserv.

يستخدم هيكل المحققين في البداية إثبات السلطة مع محققين مؤسسيين معلومين يلبون معايير التشغيل والامتثال، لينتقل في النهاية إلى إثبات الحصة المأذون بها مع الكيانات المؤهلة. يولي هذا النهج المسيطر الأولوية للامتثال التنظيمي على أقصى درجة من اللامركزية، موضحًا انحرافًا فلسفيًا أساسيًا عن نموذج إجماع البيتكوين المفتوح للكافة.

يجادل النقاد بأن هذه البنية تعيد إنشاء مركزية التمويل التقليدي بخصائص البلوكتشين بدلاً من الابتكار الحقيقي اللامركزي. ومع ذلك، تدافع الدائرة عن النهج باعتباره براغماتية ضرورية للتبني المؤسسي، مشيرة إلى رأس المال السوقي لعملة USDC البالغ 65 مليار دولار والوضوح التنظيمي المتزايد كتأكيد على استراتيجيتها.

مجتمع العملات المشفرة يرد بمقاومة شرسة لعكس المعاملات "المضادة للعملات المشفرة"

أثار الإعلان عن معاملات USDC القابلة للعكس مقاومة فورية وشديدة من مجتمع العملات المشفرة، حيث انتقد النقاد الاقتراح بوصفه "مضادًا للعملات المشفرة" وخيانة المبادئ الأساسية للبلوكتشين.

كانت الانتقادات سريعة وغير متسامحة. صرح شخصية بارزة في العملات المشفرة آرون داي: "يروج USDC لمعاملات قابلة للعكس. لقد فقدنا الخطة. USDC هو فيات على سجل مراقبة. هذا ليس عملة مشفرة". "الطغيان." كما وصف أحد أعضاء المجتمع USDC بأنها تهدف إلى "أن تكون أول عملة مستقرة مركزية بشكل كامل وقابلة للتحكم بنسبة 1000%"، بينما حذر آخرون من أن Circle "ستقتل أي ميزة وستقضي على استخدام USDC في التمويل اللامركزي."

أكد ZachXBT، المحقق المؤثر في البلوكشين، على تناقضات Circle، وانتقد قائلاً إن "Circle لا تقوم حتى بتجميد العناوين المرتبطة بالمجموعات الكورية الشمالية أو مستغليها بشكل استباقي"، وطرح تساؤلًا حول ما إذا كانت القابلية للانعكاس تخدم الأغراض الأمنية الحقيقية أو مجرد مسرح تنظيمي. اكتسبت هذه النقد أكثر أهمية بالنظر إلى استجابة Circle البطيئة تاريخيًا لتجميد الأموال المسروقة رغم تأكيدهم الجديد على قابلية انعكاس المعاملات.

تتجاوز الاعتراضات الفلسفية مجرد المخاوف التقنية. أشار Arthur Azizov من B2 Ventures إلى أن "المؤسسات المالية التقليدية تشكل بشكل متزايد الروايات في قطاع التشفير" بينما "تتراجع روح السيفر بانك من الأضواء." تعكس هذه الملاحظة خوف المجتمع من أن العملة المستقرة القابلة للانعكاس تمثل ليس فقط تنازلًا تقنيًا ولكن استسلامًا ثقافيًا لضغوط المؤسسات.

يحذر بيان "CypherMonk" من أنه "كلما انتشرت هذه التقنيات، فإننا نخاطر بأن نصبح مهووسين بعبارة 'القانون كرمز' على حساب القيم التي تحفزنا." يعكس هذا الشعور مخاوف أعمق حول تطور التشفير من تكنولوجيا ثورية إلى بنية تحتية تتحكم فيها الشركات وتكتفي برقمنة هياكل القوى المالية القائمة.

تركز الاعتراضات التقنية على تحديات التنفيذ العملي، وخاصة ما يسميه النقاد "مشكلة البطاطا الساخنة". إذا قام المتسللون بتحويل USDC إلى أصول أخرى بسرعة من خلال التبادلات اللامركزية، فإن إلغاء المعاملة الأصلية لـ USDC قد يضر مزودي السيولة الأبرياء ومستخدمي التبادلات اللامركزية بدلًا من وقف المجرمين. كما أشار أحد المحللين: "كيف يمكنك إلغاء USDC إذا كان المتسلل قد قام بالفعل بالمبادلة؟ هل ستتسبب في إلحاق الأذى بالمزودين؟ التبادلات؟"

يجادل أعضاء المجتمع بأن المعاملات القابلة للانعكاس ستعمل على "جعل التمويل اللامركزي مركزيًا مرة أخرى" وستلغي "الحرية التي نتمتع بها اليوم." تؤكد هذه النقد الأساسيات التوترات بين نموذج التمويل اللامركزي الذي لا يحتاج إلى إذن ويحافظ على الأصول الذاتية والدوران المعتمد على السلطات المركزية في العملات المستقرة القابلة للانعكاس.

تشدد التوجه نحو "مراقبة المستهلك والحسابات المسجلة رسميًا على أنها تتعارض مع عرض القيمة للتمويل اللامركزي"، الذي يعد بتوفير الوصول بدون إذن إلى الأنظمة المالية المقاومة للرقابة. يخشى النقاد أن تصبح العملات المستقرة القابلة للانعكاس وسيلة للرقابة السياسية والسيطرة الاجتماعية، خاصة بالنظر إلى تزايد اهتمام الحكومات بتنظيم معاملات العملات المشفرة.

ومع ذلك، دافع بعض الأصوات عن نهج Circle باعتباره تطورًا ضروريًا. اندريه غارشيف من Falcon Finance جادل بأن عدم القابلية للانعكاس بشكل كامل "بالتأكيد لا يعكس كيف تعمل الأنظمة المالية على نطاق مؤسسي" وأن "القابلية للانعكاس ليست خللًا. بدلاً من ذلك، يمكن أن تكون ميزة وظيفية عند تصميمها بقواعد واضحة، وموافقة المستخدم وتطبيقها على سلسلة البلوكشين." يشير المؤيدون إلى سوابق مثل استرداد صناديق بقيمة 162 مليون دولار من اختراق Cetus بواسطة سلسلة Sui كدليل على أن القابلية للانعكاس المحكومة يمكن أن تعمل بشكل عملي دون الإخلال بنزاهة النظام الأوسع.

تسلط الجدل الضوء على رؤى متناقضة لمستقبل التشفير. يرى المدافعون التقليديون عن التشفير أن عدم القابلية للانعكاس هو أمر لا قابل للتفاوض، معتبرين أن التنازل عن هذا المبدأ يدمر القيمة الأساسية للبلوكشين. يرد المؤسسيون بأن النقاء الإيديولوجي يجب أن يتنازل عن المتطلبات العملية للقبول السائد والامتثال التنظيمي.

يتجلى هذا التوتر الثقافي في ما يصفه الباحثون بـ"مفارقة عدم القابلية للانعكاس" - قد تكون أكبر قوة للبلوكشين هي أيضًا أكبر مخاطره. كما لاحظ أحد المطورين: "إذا قمت بجعل النظام غير قابل للانعكاس بشكل حقيقي، فأنت تخاطر بقفل عيوبه. إذا قمت بجعله قابلاً للترقية، فأنت تعيد تقديم الثقة في البشر الذين كان من المفترض أن يتجاوزهم النظام." تعكس الجدل أيضًا الضغوط التنظيمية، خاصةً الصراعات مع حق "النسيان" في اللائحة العامة لحماية البيانات (GDPR) الذي يتناقض مباشرةً مع عدم القابلية للانعكاس للبلوكشين. تشير الأبحاث إلى أن "عدم القابلية للانعكاس للبلوكشين يتعارض مع الفرضيات الأساسية لـ GDPR التي تفترض إمكانية تعديل البيانات أو محوها لتلبية الالتزامات القانونية"، مما يخلق تحديات الامتثال التي يمكن أن تواجهها الأنظمة القابلة للانعكاس.

تشير ردود فعل المجتمع إلى أن لكثير من مستخدمي التشفير، يعتبر التنازل عن عدم القابلية للانعكاس بمثابة تخطي خط أحمر. كما لاحظ أحد المعلقين، يمكن أن يحدد هذا ما إذا كانت "اللامركزية يمكنها البقاء، أو هل ستموت في مواجهة هيمنة المؤسسات؟" قد تحدد النتيجة ما إذا كانت العملة المشفرة ستظل وفية لجذورها السيفر بانكية أو تتطور إلى تمويل تقليدي رقمي مع خصائص البلوكشين.

تتطلب المالية التقليدية القابلية للانعكاس لحماية المستهلك والامتثال القانوني

ينبع حماس المؤسسات المالية التقليدية للمعاملات القابلة للانعكاس للعملة المستقرة من المتطلبات المؤسسية العميقة الأصول وإطارات العمل التنظيمية التي تطورت على مدى عقود لحماية المستهلكين والحفاظ على استقرار النظام. تخلق هذه المتطلبات تعارضات أساسية مع عديم القابلية للانعكاس للبلوكشين التي تحاول سلسلة Arc من Circle حلها.

تعمل البنوك بموجب إطارات عمل تنظيمية واسعة تتطلب قدرات انعكاس المعاملات. يتطلب قانون السرية البنكية تقارير عن النشاط المشتبه به والعناية الواجبة بالعميل مع مراقبة مستمرة للنشاط غير العادي. يتطلب الامتثال لعقوبات OFAC حجب فوري لصناديق الجهات المعاقبة مع سجلات تدقيق مفصلة للإفراجات المحتملة. توفر قوانين حماية المستهلك، بما في ذلك الفصل التنظيمي E (قانون تحويل الأموال الإلكتروني) والفصل التنظيمي Z، آليات لاسترجاع الأموال وحل النزاعات التي يتوقعها المستهلكون كحقوق مالية أساسية.

الفوائد التشغيلية للمؤسسات التقليدية كبيرة. توفر أنظمة الدفع القائمة للبنوك آليات لحل النزاعات للشكاوى العملاء، وقدرات إدارة المخاطر لإيقاف المعاملات المشبوهة، وتبسيط التقارير التنظيمية من خلال قابليات انعكاس المعاملات، وحماية المستهلك من خلال آليات استرجاع الأموال التي تبني الثقة والولاء العملاء.

أكد وزير الخزانة Scott Bessent أن على العملات المستقرة أن تخدم "ترسيخ هيمنة الدولار عالميًا" بينما تعمل ضمن إطارات العمل التنظيمية التقليدية. ينظر هذا المنظور إلى العملات المستقرة القابلة للانعكاس ليس كتنازل ولكن كتعزيز - حيث توفر الكفاءة الرقمية مع الحفاظ على حماية المستهلك التي ثبت أنها ضرورية لاستقرار النظام المالي.

يتطلب قانون GENIUS، الذي وقعه الرئيس ترامب في يوليو 2025، صراحةً من جميع مصدري العملات المستقرة أن يمتلكوا "القدرة التقنية للاستيلاء على أو تجميد أو حرق العملات المستقرة للدفع عند الاقتضاء القانوني." يعكس هذا التفويض الفيدرالي رؤية صانعي السياسات بأن حماية المستهلك وقدرات إنفاذ القانون هي متطلبات غير قابلة للتفاوض للبنية التحتية المالية التقليدية.

يدعم التقارب التنظيمي الدولي هذا النهج. تنظم لائحة ميكا الأوروبية، ودمج قانون خدمات الدفع الياباني، وإطار عمل الأصول الافتراضية الشامل في سنغافورة، والقوانين السويسرية المبكرة الخاصة بالعملات المشفرة كلها حماية المستهلك وقابليات انعكاس المعاملات للعملات المستقرة المنظمة. تشير هذه المحاذاة العالمية إلى أن الميزات القابلة للانعكاس قد تصبح متطلبات قياسية لاعتماد العملات المستقرة المؤسساتية.

تجادل المالية التقليدية أن الأنظمة الغير قابلة للانعكاس تخلق ضعفًا غير مقبول للمستهلك. على عكس مستخدمي التشفير الأصليين الذين يفهمون مخاطر المعاملات الغير قابلة للانعكاس، يتوقع المستهلكون العاديون أن توفر الأنظمة المالية آليات تصحيح الأخطاء واسترداد الاحتيال. تشير البنوك إلى المليارات من المعاملات الاحتيالية المعكوسة سنويًا من خلال الأنظمة الدفع الحالية كدليل على أن القابلية للانعكاس تخدم وظائف حماية المستهلك الأساسية.

تتجاوز فوائد الامتثال التنظيمي للأنظمة القابلة للانعكاس حماية المستهلك. يعزز الامتثال لمكافحة غسل الأموال ومكافحة تمويل الإرهاب من خلال التدخل في الوقت الفعلي في المعاملات، ويسهل سجلات التدقيق للتحقيقات التنظيمية، ويحسن حل النزاعات من خلال الآليات الراسخة، ويقلل من العبء التنظيمي من خلال المحاذاة مع الأطر القائمة يخلق حوافز مؤسسية قوية لاعتماد العملات المستقرة القابلة للانعكاس.

أيد المنظمون الفيدراليون بوضوح هذا الاتجاه. يبرز تحليل الاحتياطي الفيدرالي المخاطر المحتملة للاستقرار المالي للعملات المستقرة بسبب قابليتها للاندفاع ويوصي بأطر عمل فدرالية شاملة لضمان إشراف المصدر. ترى CFTC أن العملات المستقرة المصممة بشكل صحيح كمحتوى يتطلب آليات حماية المستهلك. يدعم توجيه أبريل 2025 من هيئة الأوراق المالية والسندات الأمريكية الذي ينشئ فئات "العملات المستقرة المغطاة" بدقة المصدرين المنظم بشكل صحيح الذي يلتقي بمعايير حماية المستهلك.

تظهر الشهادات الكونغرسية دعم الحزبين لتنظيم العملات المستقرة المحمية للمستهلك. مر قانون GENIUS بدعم من 308-122 من مجلس النواب بما في ذلك 18 من ديمقراطيي مجلس الشيوخ الذين عبروا خط اللون، مما يعكس توافقًا بين الحزبين يعتبر أن بنية العملة الرقمية يجب أن تتضمن ضمانات مالية تقليدية.

يدعم التنسيق الدولي هذه المتطلبات. تعترف توجيهات بنك التسويات الدولية حول نهائية التسوية بأن "العملات المستقرة المصممة جيدًا والخاضعة للإشراف المناسب" يمكن أن تدعم الدفع المفيد مع الحاجة إلى آليات حماية المستهلك. تهدف تنسيق وزارة الخزانة مع الهيئات الدولية إلى إقامة معايير عالمية لضمان ميزات قابلة للانعكاس لأنظمة العملات المستقرة المنظمة.

تجادل المؤسسات التقليدية بأن الأنظمة البلوكشين الغير قابلة للانعكاس تفشل في تلبية المسؤوليات الائتمانية الأساسية. تشمل واجبات البنوك تجاه العملاء الحماية ضد الاحتيال، وتوفير حل الأخطاء، وحماية مطولة للمستهلكين.المحتوى: الحفاظ على توفر الأموال أثناء النزاعات. تجعل الأنظمة غير القابلة للتغيير هذه المسؤوليات مستحيلة الوفاء بها، مما يخلق نزاعات قانونية وأخلاقية يقوم بحلها العملات المستقرة القابلة للعكس.

يعتبر هذا المنظور المؤسسي أن بلوكتشين Arc لشركة سيركل هو تطور براغماتي بدلاً من كونه تنازلاً فلسفياً، مما يمكّن الكفاءة الرقمية مع الحفاظ على الحماية الأساسية للمستهلكين التي أثبتت عقود من تطوير النظام المالي ضرورتها.

إدارة ترامب تدافع عن العملات المستقرة المدعومة بالدولار بينما تنشئ إطار إشراف فيدرالي

وضعت إدارة ترامب نفسها كالحكومة الأكثر دعماً للعملات الرقمية في تاريخ الولايات المتحدة بينما تقوم في الوقت ذاته بإنشاء أطر تنظيمية شاملة تفيد كل من التبني المؤسسي وهيمنة الدولار الأمريكي عالمياً. يخلق هذا النهج المزدوج ظروفاً مواتية لتجربة سيركل للعملة المستقرة القابلة للعكس مع الحفاظ على متطلبات إشراف صارمة.

أمر الرئيس ترامب التنفيذي 14178، "تعزيز القيادة الأمريكية في التكنولوجيا المالية الرقمية"، الصادر في 23 يناير 2025، يحدد أولويات السياسة الأساسية بما في ذلك تعزيز "تطوير ونمو العملات المستقرة المدعومة بالدولار الشرعية على الصعيد العالمي"، توفير وضوح تنظيمي من خلال تنظيمات محايدة تقنياً بحدود اختصاصية محددة بوضوح، منع العملات الرقمية للبنوك المركزية بشكل صريح، وحماية تطوير البلوكتشين وحقوق التخزين الذاتي.

إشارة احتياطي البيتكوين الاستراتيجي واحتياطي الأصول الرقمية للولايات المتحدة، الذي أُنشئ في 6 مارس 2025، تشير إلى اعتماد الحكومة غير المسبوق للعملات المشفرة. هذا التغيير في السياسة يعكس اعتراف ترامب بأن دعم العملات المشفرة يخدم الأغراض الاقتصادية والسياسية، قائلاً "لقد فعلت ذلك أيضاً من أجل الأصوات" بينما يشدد على دور العملات المستقرة في تعزيز الهيمنة العالمية للدولار ودفع الطلب على الأوراق المالية للخزانة.

التعيينات الرئيسية في الإدارة تبين قيادة داعمة للابتكار. ديفيد ساكس يعمل كمستشار خاص للذكاء الصناعي والعملات المشفرة، بوي هينز يرأس المجلس الرئاسي لمستشاري الأصول الرقمية، وبول أتكينز يرأس لجنة الأوراق المالية والبورصات بسياسات صريحة داعمة للعملات المشفرة. هذه التعيينات تضمن تنسيق التنظيم المفضل للابتكار مع الحفاظ على متطلبات الرقابة.

يمثل قانون GENIUS الإنجاز الرئيسي للإدارة في مجال العملات المشفرة. تم تمريره خلال "أسبوع العملات المشفرة" (14-18 يوليو 2025) مع قانون مكافحة مراقبة العملات الرقمية للبنوك المركزية وقانون وضوح أسواق الأصول الرقمية، وينشئ الرقابة المزدوجة الفيدرالية والدولية مع وزارة الخزانة كمنظمة تنظيمية رئيسية، يلزم الدعم بنسبة 100% بالأصول السائلة، يحدد متطلبات الترخيص لمصدري العملات المستقرة المسموح بها، يوفر الحماية للمستهلك من خلال مطالبات الأولوية في إجراءات الإفلاس، ويتطلب القدرة التقنية على الاحتجاز أو التجميد أو حرق العملات المستقرة عندما يُطلب ذلك قانونياً.

تعتبر الإدارة العملات المستقرة كأدوات استراتيجية للهيمنة المالية الأمريكية. وزير الخزانة سكوت بيسنت يشدد على استخدام العملات المستقرة "لتعزيز هيمنة الدولار عالمياً" من خلال زيادة الطلب الدولي على الأصول المسعرة بالدولار والأوراق المالية للخزانة. هذه النظرة تعامل العملات المستقرة القابلة للعكس ليس كتسوية مع مبادئ العملات المشفرة ولكن كتعزيز لقوة الولايات المتحدة المالية من خلال القنوات الرقمية.

الأهداف السياسية تتماشى مع نتائج السياسات. دعم ترامب لصناعة العملات المشفرة أثناء انتخابات 2024 جلب رأسمال سياسي ودعم مالي كبير. تستفيد الإدارة من هذا الدعم لدفع سياسات تدعم المؤسسات المالية الأمريكية مع الحفاظ على السيطرة التنظيمية. الإطار الناتج يفضل الجهات المصدرة المتوافقة والمنظمة مثل سيركل على المنافسين الدوليين الذين يعملون خارج إشراف الولايات المتحدة.

تطلب مرور القانون في الكونغرس مناورة سياسية كبيرة. احتاج قانون GENIUS إلى 18 ديمقراطياً في مجلس الشيوخ لتجاوز الحدود الحزبية رغم المحاولات لمنع أرباح الرئيس من العملات المشفرة والمخاوف من تضارب المصالح. الدعم الثنائي يعكس الاعتراف بأن تنظيم العملات المستقرة يخدم المصالح الاقتصادية الوطنية بعيداً عن السياسات الحزبية.

تنسيق الوكالات الفيدرالية يضمن تنفيذ شامل. تشمل مجموعة العمل على أسواق الأصول الرقمية وزير الخزانة (الرئيس)، والمدعي العام، ووزير التجارة، ورئيسي لجنة الأوراق المالية والبورصات واللجنة التجارية للعقود الآجلة، ومسؤولين من الاحتياطي الفيدرالي، ومنظمين مصرفيين. يمكّن هذا الهيكل تطوير سياسات وتطبيق عبر الحدود الاختصاصية التقليدية. تدعم الإدارة بوضوح قدرات المعاملات القابلة للعكس كميزات بنى تحتية ضرورية. طلب وزارة الخزانة للتعليقات في أغسطس 2025 حول "الطرق المبتكرة أو الجديدة التي تستخدمها المؤسسات المالية المنظمة، أو قد تستخدمها، لاكتشاف النشاط غير المشروع المتعلق بالأصول الرقمية" يشير إلى اهتمام الحكومة بأنظمة الدفع الرقمية القابلة للتحكم.

التنسيق الدولي يعزز التأثير الأمريكي. تعمل وزارة الخزانة مع الهيئات الدولية لإنشاء معايير عالمية تفضل الجهات المصدرة للعملات المستقرة المنظمة من قبل الولايات المتحدة. يستخدم هذا النهج الوضوح التنظيمي كميزة تنافسية، مما يتيح لسيركل وغيرها من الجهات المصدرة المتوافقة التوسع دولياً بينما يواجه المنافسون الأجانب عدم اليقين التنظيمي.

تصور الإدارة تنظيم العملات المشفرة كسياسة لأمريكا أولاً. من خلال إنشاء أطر شاملة للعملات المستقرة المدعومة بالدولار بينما تحظر العملات الرقمية للبنوك المركزية، يضع ترامب الابتكار الخاص للعملات المستقرة كبديل وطني للأرقام الرقمية الحكومية الأجنبية. هذه الرواية تبرر المتطلبات التنظيمية كأدوات ضرورية للحفاظ على القيادة المالية الأمريكية. تعكس أولويات التنفيذ الواقع السياسي. تقوم الإدارة بتطبيق الأنظمة الحالية بشكل انتقائي بينما توفر الوضوح للجهات الفاعلة المتوافقة، وتخلق حوافز لتبني المؤسسات للنماذج المثبتة من العملات .محتوى: خطوط شراكة المؤسسات تتحقق من طلب السوق. أعلنت Circle عن علاقات مع أكثر من 100 مؤسسة مالية، وشراكات مع مزودي البنية التحتية للدفع التقليدي FIS وFiserv، ودمجها مع Corpay لحلول عبر الحدود، والتعاون مع Standard Chartered/Zodia Markets للتداول المؤسسي. توفر هذه الشراكات قنوات توزيع تدعم افتراضات النمو لجولدمان. تتناول بنية بلوكشين Arc متطلبات المؤسسات التي تحددها جولدمان كحواجز أمام التبني. توفر رسوم الغاز بالدولار، والتسوية الحتمية، ومحركات الفوركس المدمجة، وميزات الامتثال التنظيمي بنية تحتية بمستوى مؤسسي تفتقر إليها منصات البلوكشين الحالية. تشير تحليلات جولدمان إلى أن هذه القدرات يمكن أن تسرع التبني إلى ما يتجاوز توقعات السوق الحالية.

تفضل الوضعية التنافسية استراتيجية Circle المؤسسية. بينما حققت Tether 13 مليار دولار في عام 2024 مقارنةً بـ 156 مليون دولار لـCircle، فإن نهج Tether الذي يركز على المتداولين يحد من انتشار المؤسسات. يقبل نموذج Circle الأول للامتثال ربحية أقل للوصول إلى المؤسسات بشكل أوسع، مما يتماشى مع أطروحة جولدمان بأن العملات المستقرة المنظّمة ستستحوذ على النمو السائد. تدعم الحوافز الاقتصادية توقعات جولدمان. يشير بحث الاحتياطي الفيدرالي حول "الركض" على العملات المستقرة إلى أن الأنظمة المنظمة بشكل صحيح مع آليات القابلية للانعكاس يمكن أن تحقق أهمية نظامية دون تهديد الاستقرار المالي. يخلق هذا ظروفًا سياسية تدعم توسع ضخم الحجم الذي تدمجه جولدمان في توقعات السوق بتريليون دولار.

أما أنماط تبني التكنولوجيا فتفضل العملات المستقرة المؤسسية. يوضح التحليل التاريخي لتبني التكنولوجيا المالية أن المؤسسات تعطي الأولوية للامتثال والقابلية للانعكاس على اللامركزية والعدم القابلية للتغيير. تشير أبحاث جولدمان إلى أن العملات المستقرة التي تتبع هذا النمط التفضيلي للمؤسسات ستستحوذ على نمو غير متناسب من التكامل مع النظام المالي السائد. يؤدي اضطراب الدفع عبر الحدود إلى التبني. تقلل تقنية العملات المستقرة تكاليف التحويلات بـ 60% مقارنةً بالطرق التقليدية في أسواق مثل نيجيريا مع توفير الاستقرار الفوري تقريبًا مقابل الأيام للتحويلات البنكية. تحدد تحليلات جولدمان هذه المكاسب في الكفاءة كسائقين للتبني المؤسسي عبر ممرات الدفع الدولية.

تعكس توقعات سوق جولدمان التي تبلغ قيمتها تريليون دولار التقدير المؤسسي بأن العملات المستقرة الملتزمة والمقبولة تمثل تطورًا حتميًا نحو المالية التقليدية الرقمية بدلاً من البدائل الثورية اللامركزية، مما يوفر التحقق الاقتصادي لنهج Circle.

توازن ميزات الخصوصية بين سرية المؤسسات ومتطلبات الشفافية التنظيمية

تقدم بنية بلوكشين Arc التابعة لـ Circle آليات خصوصية متقدمة صُممت خصيصًا لحالات استخدام المؤسسات مع الحفاظ على قدرات الامتثال التنظيمي التي تتطلبها المؤسسات المالية التقليدية. يمثل هذا النهج وسطًا بين التقنيات المشيدة لتعظيم الخصوصية للعملات المشفرة ومتطلبات الشفافية للرقابة المؤسسية.

تمكن بنية الكشف الانتقائية لArc من المعاملات "السرية ولكن الملتزمة" من خلال تشفير مبالغ العمليات بينما تبقي العناوين مرئية. يسمح هذا التصميم للشركات بإجراء عمليات خزينة خاصة ودفعات تجارية دون الكشف عن المعلومات المالية الحساسة للمنافسين أو المراقبين غير المصرح لهم، بينما يضمن احتفاظ السلطات التنظيمية بالقدرات الرقابية عندما يُطلب ذلك قانونيًا.

يدعم التنفيذ الفني العمليات المبنية على EVM مع خلفيات تشفير قابلة للتوصيل، مما يوفر المرونة لمتطلبات الخصوصية المختلفة عبر حالات الاستخدام. وعلى عكس العملات المشفرة التي تهدف لتعظيم الخصوصية والتي تخفي جميع تفاصيل المعاملات، يمكن لنهج Arc توفير حماية الخصوصية الجراحية لعناصر بيانات محددة مع الحفاظ على وظائف التتبع والامتثال.

تحفز حالات استخدام المؤسسات تطوير ميزات الخصوصية. تتطلب عمليات الخزينة المؤسسية السرية لتحويلات الشركات الداخلية لمنع المنافسين من تحليل العلاقات التجارية وتدفقات الأموال. تحتاج العمليات البنكية إلى الخصوصية لتسويات العمليات بين المؤسسات المالية للحفاظ على سرية العملاء والموقف التنافسي. تتطلب أسواق رأس المال الكتمان للعمليات الكبيرة لتحقيق الاستقرار في الأسعار إذا كانت قابلة للملاحظة العامة. تحتاج مالية سلسلة التوريد إلى حماية معلومات دفعات المورد لمنع جمع معلومات استخبارات سلسلة التوريد.

يتناقض نموذج خصوصية Arc بوضوح مع تقنيات الخصوصية الخاصة بالعملات المشفرة الحالية. صợمراء אין،عبر الآليات الاقتصادية بدلاً من السيطرة المركزية.

نموذج حوكمة DAO يتناقض بشكل حاد مع النهج المؤسسي لشركة Circle. يصوت حاملو MKR على أنواع الضمانات، ورسوم الاستقرار، ومعايير البروتوكول من خلال الحوكمة على السلسلة بدلاً من اتخاذ القرارات المؤسسية. يمنع هذا التحكم الموزع أي كيان واحد من عكس المعاملات أو تجميد الأموال، مما يحافظ على مقاومة الرقابة التي يعتبرها المدافعون عن العملات الرقمية أساسية للقيمة المقدمة من التكنولوجيا.

أحدث الجدل داخل MakerDAO يوضح التزام المجتمع بعدم التغيير. الانتقال المقترح إلى رمز USDS للبروتوكول Sky واجه معارضة كبيرة من المجتمع، لأنه تضمن وظائف التجميد التي رأى العديد من المستخدمين أنها تضر بالمباديء الثابتة لـ DAI. يُظهر هذا الرفض أن التحسينات الاقتصادية المعقولة قد ترفض عندما تتعارض مع الالتزامات الفلسفية الأساسية.

يمثل بروتوكول FRAX الابتكار داخل الأطر الثابتة من خلال تصميمه المدمج الجزئي الذي يجمع بين الدعم الضماني وآليات إدارة السوق. يحافظ البروتوكول على نسب تغطية متغيرة بناءً على ظروف السوق بينما يحافظ على ثبات المعاملات. يشمل نظام FRAX الأوسع التبادلات اللامركزية، بروتوكولات الإقراض، والعروض ذات الوضع السائل التي تخلق استخدامات متعددة دون الحاجة إلى السيطرة المركزية.

تمكن البنية الهندسية التقنية للساتبلكوينات اللامركزية الثبات من خلال حوكمة خوارزمية. تحدث العمليات السوقية التلقائية وآليات التصفية وتعديلات رسوم الاستقرار من خلال العقود الذكية بدلاً من التدخل البشري. يلغي هذا الأتمتة اتخاذ القرارات التقديرية التي يمكن أن تمكن من عكس المعاملات بينما يحافظ على استقرار النظام من خلال الحوافز الاقتصادية. يختار مستخدمو الساتبلكوين اللامركزية بفعالية الثبات على الراحة. بالرغم من أن عرض Circle USDC يوفر وضوحاً تنظيمياً أفضل وتكامل مؤسسي، إلا أن DAI والبدائل اللامركزية الأخرى تحافظ على حصة سوقية كبيرة بين المستخدمين الذين يفضلون مقاومة الرقابة على ميزات الامتثال. تشير هذه التفضيلات إلى أن قطاعات السوق الكبرى ستقاوم البدائل القابلة للعكس.

يفضل تكامل بروتوكول DeFi الساتبلكوينات الثابتة لأن الحتمية النهائية للمعاملات تمكن من عمليات آلية معقدة دون مخاطر الأطراف المقابلة. تتطلب بروتوكولات الإقراض، والزراعة للحصول على العائد، وصانعوا الأسواق التلقائية، والتطبيقات الأخرى لـDeFi نتائج متوقعة للمعاملات التي يمكن للنظم القابلة للعكس أن تعطلها. يعتمد النظام البيئي لـDeFi الذي يتجاوز 200 مليار دولار بشكل كبير على الساتبلكوينات الثابتة للموثوقية التشغيلية.

توفر آليات رموز الحكم رقابة لامركزية دون تمكين عكس المعاملات. يمكن لحاملي الرموز تعديل معايير البروتوكول، وإضافة أنواع الضمانات، وتعديل هيكليات الرسوم من خلال تصويت شفاف على السلسلة بدلاً من التحكم المؤسسي المركزي. تحافظ هذه الحوكمة الموزعة على رقابة المجتمع مع الحفاظ على ثبات المعاملات. تتوافق الحوافز الاقتصادية مع مصالح المجتمع مع استقرار البروتوكول. يستفيد حاملو رموز الحوكمة من نجاح البروتوكول من خلال تقدير الرموز وتحصيل الرسوم، مما يخلق حوافز قائمة على السوق لإدارة المعايير بشكل مسؤول. تحل هذه الآليات الاقتصادية محل الرقابة المؤسسية بقوى السوق اللامركزية التي تحافظ على الاستقرار دون الحاجة إلى السيطرة المركزية.

يمثل التوسع بين السلاسل للساتبلكوينات اللامركزية استمرار الطلب على البدائل الثابتة. تعمل DAI عبر شبكات بلوكشين متعددة، وقد توسع FRAX إلى سلاسل مختلفة، وتستمر بروتوكولات الساتبلكوين اللامركزية الجديدة في الإطلاق بالرغم من الضغوط التنظيمية التي تفضل البدائل المركزية. يشير هذا التوسع إلى طلب سوق قوي على الخيارات التي لا تتغير. يستمر الابتكار التقني ضمن الأطر الثابتة. تستخدم LUSD لشركة Liquity عمليات التصفية الخوارزمية بدون رموز الحوكمة، مما يوفر الاستقرار من خلال الآليات الاقتصادية البحتة. تجري شركة Olympus DAO تجارب باستعمال نماذج احتياطية تحافظ على اللامركزية. تُظهر هذه الابتكارات أن الساتبلكوينات الثابتة يمكن أن تتطور تقنيًا دون المساس بالمباديء الفلسفية.

تقوى معارضة المجتمع للبدائل المركزية مع مرور الوقت. مع زيادة مشاركة المؤسسات المالية التقليدية في العملات الرقمية من خلال الستبلكوينات المنظمة، يزداد تقدير المستخدمون للعملات الرقمية الأصلية للبدائل التي تحافظ على المبادئ الأصلية للبلوكتشين. يؤسس هذا الحفظ الثقافي طلبًا دائمًا على الساتبلكوينات الثابتة بغض النظر عن التفضيلات المؤسسية. يظل التوافق التشغيلي بين الأنظمة الثابتة والقابلة للعكس ممكنًا من خلال تقنيات الجسور وآليات المبادلة الذرية التي تمكن المستخدمين من اختيار نماذج الحتمية النهائية للمعاملات بناءً على الاستخدامات المحددة. يشير هذا التوافق الفني إلى تقسيم السوق بدلاً من التنافس القائم على النموذج الفائز.

يتمد الالتزام الفلسفي بالثبات إلى ما وراء التنفيذ التقني ليشمل قيم المجتمع وهياكل الحوكمة وخطط التطوير التي تولي الأولوية لمقاومة الرقابة على التبني المؤسسي. تقترح هذه الالتزامات الثقافية العميقة أن الساتبلكوينات اللامركزية ستظل كبدائل بغض النظر عن الضغوط التنظيمية أو المؤسساتية التي تفضل الأنظمة القابلة للعكس. تمثل الساتبلكوينات اللامركزية هنا الاستمرار لرؤية العملات الرقمية الأصلية ضمن الظروف السوقية المتجددة، محافظًة على المبادئ الثابتة من خلال الآليات الاقتصادية والحوكمة الموزعة بدلاً من الامتثال المؤسسي والسيطرة المركزية.

تحافظ Tether على الهيمنة السوقية من خلال استراتيجية تركز على التعاملات والتحكيم التنظيمي

تتناقض الاستراتيجية الإستراتيجية لشركة Tether في أسواق الساتبلكوين بشكل حاد مع نموذج الامتثال المؤسسي لـCircle، حيث تحافظ على الهيمنة السوقية الساحقة من خلال الخدمات التي تركز على المتداولين، والتوسع الدولي العدواني، والتفاعل التنظيمي الانتقائي الذي يفضل الوصول إلى الأسواق على الامتثال الشامل.

تبقى مكانة Tether السوقية قوية مع سقف سوقي يبلغ 165 مليار دولار مقارنةً بتداول 74 مليار دولار من USDC لشركة Circle، رغم الجهود النشيطة من Circle للحصول على حصة في السوق من خلال الامتثال التنظيمي. يولد نموذج أعمال Tether أرباحًا أعلى بكثير - 13 مليار دولار في عام 2024 مقابل 156 مليون دولار لشركة Circle - من خلال استراتيجيات استثمارية أكثر جرأة تشمل حيازات البيتكوين، والقروض التجارية، واحتياطيات الذهب التي تقيد الأطر التنظيمية بشكل متزايد.

تعكس المعركة التنافسية نهج فيلوة جهازية مختلفة تجاه فائدة الساتبلكوين وحوكمتها. بينما تقوم Circle بالنشاطات لدعم التنظيمات الصارمة التي تفضل المُصدرين الموجودين في الولايات المتحدة والمدققين، تستخدم Tether العلاقات السياسية والموقع السوقي لمقاومة التشريعات التقييدية. الأن الوزارة للوزير المرشح هيوارد لوتنيك بصفته المدير التنفيذي لشركة Cantor Fitzgerald الشريك المصرفي الرئيسي لـTether تقدم لتثير صلات سياسية على مستوى عالٍ يمكن أن تؤثر على نتائج التنظيم.

تقسيم السوق الجغرافي يفيد استراتيجية Tether. جزء بإطار MiCA الانظ

ة في الاتحاد الأوروبي ينشئ مزايا تنظيمية لنموذج الامتثال لشركة Circle، مما يجعل EURC يصبح الساتبلكوين المهيمن المطابق للتنظيمات في الأسواق الأوروبية بعد اختيار Tether لعدم الامتثال. تستطيع Tether عبر تحقيق القدرة على النفاذ العالمي للسوق التي لا يستطيع أن يطابقها النموذج الذي يركز على الامتثال لـCircle. يستخدم هذا التحكيم التنظيمي Tether لخدمة المستخدمين الاصليين للعملات الرقمية في حين تتابع Circle الأسواق المؤسساتية.

أنماط حجم التداول تفضل نهج Tether. يسيطر USDT على 79.7٪ من حجم تداول الساتبلكوينات في المتوسط، مما يثبت تفضيلًا قويًا بين متداولي العملات الرقمية لنموذج Tether على التركيز المؤسساتي لـCircle. ارتفعت احتياطيات USDT المستندة إلى الإيثيريوم بنسبة 165٪ على مدار السنة، بما يدل على نمو مستمر في قطاع السوق الأساسي لـTether رغم الضغوط والمخاوف الامتثال.

النشاط التنفيذي يظهر مستويات مختلفة من تحمل المخاطر. لقد قامت Tether بإدراج في القوائم السوداء 1.5 مليار رمز عبر 2400+ عنوان مقارنةً بـ100 مليون رمز للمحاسبة في القوائم السوداء على قائمة Circle عبر 347 عنوانًا، مما يشير إلى تنفيذ أكثر عدوانية لمتطلبات التنظيم. ومع ذلك، يجادل النقاد بأن كلا المصدرين يستجيبون ببطء لتجميد الأموال المسروقة، متحدين ما إذا كانت آليات الانعكاس للحماية ستعزز نتائج الأمن أو مجرد خلق مسرح الامتثال.

هيكل الاحتياطي لـTether يقدم عوائد أعلى ولكنه يخلق نقاط ضعف تنظيمية. تشمل مقاربة الاستثمار للشركة أصولًا أكثر خطورة التي تولد عوائد متفوقة مقارنةً بالاستراتيجية الحذرة لنقدية Circle وفواتير الخزينة. في المقابل، تواجه هذه الاستثمارات تدقيقًا تنظيميًا متزايدًا حيث تبدأ الحكومات بمطالبة احتياطيات كاملة مع أصول سائلة، مما قد يفرض إعادة هيكلة احتياطية يمكن أن تقلل من الربحية. تعكس استراتيجيات التوزيع الشبكي أولويات سوق مختلفة. تعمل Tether عبر شبكات بلوكتشين متعددة مع قوة خاصة على شبكة Tron والشبكات الناشئة حيث تظل تكاليف المعاملات منخفضة للمستخدمين الأفراد. يركز التوسع المتعدد السلاسل لشركة Circle من خلال بروتوكول التحويل عبر السلاسل على الشبكات المؤسسية والبيئات المنظمة، مما يخلق موقعًا تكامليًا وليس مباشرًا متنافسًا بالسوق.

تختلف النهجات للتوسع الدولي بشكل كبير. تركز استراتيجية Tether على الأسواق الناشئة، لا سيما في أمريكا اللاتينية وآسيا وأفريقيا حيث لا تزال الأطر التنظيمية تطورية وإمكانية الوصول إلى الدولار محدودة. يركز توسيع Circle على الولايات القضائية المنظمة ذات البنية التحتية المالية المتطورة، مستهدفة عملاء المؤسسات بدلاً من المستخدمين الأفراد الذين يبحثون عن إمكانية الوصول إلى الدولار. تشير الديناميات التنافسية إلى انقسام السوق بدلاً من نتائج متنافسة في النهج الفائز. نموذج Tether الذي يركز على المتداول، والذي يحقق أقصى العوائد، يخدم المستخدمين الأصليين لصناعة القرار، مفضلاً الكفاءة.الامتثال المفرط. يستهدف نموذج المعاملات القابل للعكس من الدرجة المؤسسية في Circle تكامل التمويل التقليدي. تخلق هذه المقترحات القيمة المختلفة شرائح سوق متميزة مع منافسة مباشرة محدودة.

قد تعيد التطورات السياسية تشكيل الوضع التنافسي. تستفيد سياسات إدارة ترامب الصديقة للعملات المشفرة من كلا المُصدرين، ولكنها قد تفضل جوانب مختلفة من استراتيجياتهم. يمكن أن توفر الروابط السياسية لـ Tether من خلال Lutnick حماية تنظيمية، بينما يتماشى نموذج الامتثال لـ Circle مع التركيز الإداري على تعزيز العملات المستقرة المدعومة بالدولار وتوليد الطلب على الخزانة. وتشير اتجاهات تطور السوق إلى استمرار التعايش. إن ارتفاع اعتماد العملات المستقرة ذات العوائد المرتفعة (زيادة بنسبة 414٪ لتصل إلى 3٪ من أسواق العملات المستقرة) يخلق فرصًا لاستراتيجيات المُصدرين. يمكن لاستراتيجية العائدات الأعلى لدى Tether جذب المستخدمين الباحثين عن العائد، بينما قد يتيح امتثال Circle التنظيمي استغلال فرص العوائد المؤسسية من خلال تكامل التمويل التقليدي.

أصبحت التمايز التكنولوجي ذات أهمية متزايدة. يركز Tether على المعاملات منخفضة التكلفة عبر شبكات متنوعة لتخدم المستخدمين الأفراد الذين يفضلون الوصول السهل. وتخدم سلسلة بلوكتشين Arc التابعة لـ Circle، التي تحتوي على معاملات قابلة للعكس وميزات الخصوصية وتكامل مؤسسي، المستخدمين في الشركات الذين يفضلون الامتثال وإدارة المخاطر. تدعم هذه الاختلافات الفنية تجزئة السوق بدلاً من المنافسة المباشرة. تعتمد الاستدامة طويلة الأمد على تطور اللوائح التنظيمية. يفترض نموذج Tether استمرار فرص التحكيم التنظيمي والوصول إلى الأسواق الدولية رغم تكاليف الامتثال. تفترض مقاربة Circle أن تتوسع المتطلبات التنظيمية عالميًا، مما يخلق مزايا تنافسية للامتثال المبكر. يعتمد نجاح كل استراتيجية على مسار التنظيم ومعدلات اعتماد المؤسسات.

وهكذا، تمثل المنافسة بين Tether و Circle توترات أوسع في تطور العملة المشفرة بين الحفاظ على المبادئ الأصلية للعملات المشفرة وتحقيق التبني المؤسسي السائد، مع احتمال اعتماد نتائج السوق على التطورات التنظيمية وتطور تفضيلات المستخدمين بدلاً من التفوق الفني لأي من النهج.

تنشأ مخاطر نظامية من المركزية والرقابة والضعف في الثقة

يقدم تجربة العملة المستقرة القابلة للعكس لـ Circle مخاطر نظامية غير مسبوقة على بنية العملات المشفرة التحتية من خلال آليات المركزية، وضعف الرقابة، واعتمادية الثقة التي يمكن أن تقوض جوهر قيمة تقنية البلوكتشين وتخلق نواقل هجوم جديدة للجهات الخبيثة.

تجمع مخاطر المركزية القوة بطرق تتعارض مع مبادئ تصميم البلوكتشين. تخلق مجموعة المدققين المصرح لها التي اخترتها Circle نقاط فشل واحدة حيث يمكن اتخاذ قرارات الشركات أو الضغوط الخارجية تعريض سلامة الشبكة. على عكس شبكة التعدين الموزعة عالميًا لبيتكوين أو مدققي إثبات الحصة في إيثريوم، يمكن لمدققي المؤسسات في Arc مواجهة إكراه منسق من الحكومات أو المنظمين أو كيانات قوية أخرى تسعى للتحكم في عكس المعاملات.

تخلق السلطة لتحديد عكس المعاملات تركيزًا غير مسبوق للسلطة فTranslation (while maintaining markdown link formats):

المحتوى: النتيجة الأكثر احتمالية في المدى القريب مع تدفق رأس المال المؤسسي نحو العملات المستقرة القابلة للانعكاس لتحقيق الامتثال التنظيمي بينما يتوجه مستخدمو العملات الرقمية الأصلية نحو البدائل غير القابلة للتغيير للمقاومة ضد الرقابة. هذا الانقسام سيخلق أنظمة بيئية مالية موازية تخدم قواعد مستخدمين مختلفة بقيم ومتطلبات متميزة. وتوحي أبحاث McKinsey بـ "التعايش المبكر" بين الأنظمة القابلة للعكس المتوافقة مع TradFi، والبروتوكولات غير القابلة للتغيير بشكل أصلي للكريبتو، والنماذج الهجينة التي تقدم انعكاسية مشروطة مع آليات حوكمة صارمة.

مسار تبني المؤسسات يمكن أن يسرّع من التكامل العام إذا تحققت توقعات نمو USDC البالغ 77 مليار دولار من جولدمان ساكس مع متطلبات تنظيمية تلزم ميزات حماية المستهلك. تنظيمات MiCA في الاتحاد الأوروبي ومتطلبات قانون GENIUS في الولايات المتحدة تخلق بالفعل سوابق إطار عمل يمكن أن تنتشر عالميًا، مما يجعل عكسية العمليات متطلبات معيارية بدلاً من ابتكارات اختيارية.

يمكن لحلول قابلية التشغيل التكنولوجية المتداخلة أن تمكن التعايش البيئي من خلال بروتوكولات الجسر التي تدعم العملات المستقرة غير القابلة للتغيير والقابلة للعكس، وآليات المبادلة الذرية التي تتيح للمستخدمين اختيار نماذج النهائية بناءً على المعاملات المحددة، ومعايير العملات المستقرة العالمية التي تستوعب الخصائص المختلفة للتسويات.

سيناريوهات المصادرة التنظيمية تشكل مخاطر كبيرة على مبادئ العملة الرقمية الأساسية. يمكن لنجاح العملات المستقرة القابلة للعكس أن يضع سوابق لآليات السيطرة الأوسع على البلوكشين بما في ذلك ميزات الامتثال القابلة للبرمجة في جميع تطبيقات العملات الرقمية، الأبواب الخلفية الحكومية في أنظمة العقد الذكي، وقدرات تجاوز الحوكمة المركزية عبر البروتوكولات اللامركزية.

الصراعات التنظيمية الدولية يمكن أن تخلق تعقيدًا تشغيليًا حيث تتأسس متطلبات متنافسة لمعاكسة العمليات، وحماية الخصوصية، والوصول إلى المراقبة من قبل الولايات القضائية المختلفة. قد تواجه جهات الإصدار مثل Circle مواقف امتثال مستحيلة حيث إن تلبية متطلبات الإلغاء الحكومي في دولة ما يولد انتهاكات في ولاية قضائية أخرى، مما يخلق إمكانية لتجزئة أسواق العملات المستقرة العالمية على طول الحدود التنظيمية.

تشير سوابق تطور التكنولوجيا إلى تحول الصناعة الأوسع. نهج Circle قد يلهم تنازلات "عملية" مماثلة مع مبادئ البلوكشين عبر النظام البيئي. قد تتبنى تطبيقات العملات الرقمية الأخرى آليات تجاوز مركزية، وهياكل حوكمة تركز على الامتثال، وميزات صديقة للمؤسسات تعطي الأولوية للموافقة التنظيمية على حساب لامركزية.

يمكن أن يعيد إعادة ترتيب الحوافز الاقتصادية تشكيل سلوك المطورين والمستخدمين. إذا تدفق رأس المال المؤسسي أساسًا إلى النظم المتوافقة والقابلة للعكس، فقد يركز المطورون الابتكار على البروتوكولات المنظمة بدلاً من البدائل المقاومة للرقابة. قد يقبل المستخدمون الذين يبحثون عن خدمات مالية تنازلات العكسية في مقابل فوائد التكامل المؤسسي، مما يحول الحوافز البيئية تدريجياً بعيدًا عن أولويات اللامركزية.

ترافق نجاح تبني المؤسسات مخاطر التحول الثقافي. أصول العملات الرقمية التي تركز على الأفراد أبرزت السيادة الفردية، حماية الخصوصية، والمقاومة ضد السلطة المركزية. نجاح التبني السائد من خلال الامتثال المؤسسي قد يضعف هذه القيم الثقافية، محولًا العملات الرقمية من تكنولوجيا ثورية إلى تمويل تقليدي رقمي بخصائص البلوكشين بدلاً من بدائل أساسية للأنظمة القائمة.

يمكن أن تحدد تأثيرات الشبكة النتائج على المدى الطويل. إذا تبنت المؤسسات الكبرى العملات المستقرة القابلة للعكس للعمليات التجارية، فقد يضغط على المستخدمين الأصغر لاستخدام الأنظمة المتوافقة لتحقيق قابلية التشغيل. على العكس من ذلك، إذا حافظت التطبيقات التي تركز على الخصوصية والتمويل اللامركزي على متطلبات غير قابلة للتغيير، فقد تواجه الأنظمة المؤسسية قيودًا في التبني تقلل من مزاياها التنافسية.

لاتزال سيناريوهات الفشل احتمالات جدية. تحديات التنفيذ الفني، أو إخفاقات الحوكمة، أو ثغرات الأمان، أو فقدان الثقة المجتمعية قد تتسبب في انهيار تجارب العملات المستقرة القابلة للعكس. قد تؤدي هذه الإخفاقات إلى تشويه محاولات تبني العملات الرقمية المؤسسية في حين تحقق متانة البدائل الغير قابلة للتغيير، مما يعزز بدلاً من إضعاف الأنظمة اللامركزية.

قد يؤدي التطور الهجين إلى حلول توافقية تجمع بين عناصر كلا النهجين. نوافذ الانعكاسية المحددة زمنيًا التي توفر الحماية من الاحتيال دون قابلية التحكم الدائمة، آليات الانعكاس التي تتطلب موافقة صريحة من المستخدم، أو تصميم هياكل متعددة الطبقات التي تحافظ على اللامتغير الأساسي مع تمكين حل النزاعات على المستوى الأعلى قد تلبي كلا من المتطلبات المؤسسية ومبادئ العملات الرقمية.

عوامل الجغرافيا السياسية العالمية قد تؤثر على أنماط التبني. قد تفضل الدول التي تسعى للسيادة المالية العملات المستقرة غير القابلة للتغيير المقاومة لسيطرة الحكومات الأجنبية، بينما قد تفضل الدول التي تعطي الأولوية للتكامل الدولي أنظمة قابلة للعكس متوافقة مع البنوك التقليدية. هذه التفضيلات الجيوسياسية قد تخلق أنماطًا إقليمية للتبني تفتت الأسواق العالمية للعملات الرقمية.

قد تجعل تقدمات التكنولوجيا الحالية تجعل المعالجات الحالية عفا عليها الزمن. البراهين المعرفية الصفرية، البروتوكولات التشفيرية المتقدمة، أو آليات التوافق المبتكرة قد توفر حماية المستهلك دون التضحية باللامركزية. هذه الابتكارات قد تجعل الخلافات الحالية حول الضمانات المؤقتة تحديات مؤقتة بدلاً من متطلبات دائمة للميزات.

النتيجة النهائية على الأرجح تعتمد على تطور تفضيلات المستخدم أكثر من العوامل الفنية أو التنظيمية وحدها. إذا فضل المستخدمون العاديون الراحة وحماية المؤسسات على السيادة ومقاومة الرقابة، فقد تهيمن الأنظمة القابلة للعكس عبر الطلب في السوق. ومع ذلك، إذا قدّر المستخدمون وعود البلوكشين الأصلية المتمثلة في الاستقلال المالي والعمليات الخالية من الثقة، فقد تحتفظ الأنظمة غير القابلة للتغيير بميزة تنافسية على الرغم من الضغط المؤسسي.

الأشهر الـ 24 إلى 36 القادمة ستكون حاسمة مع إطلاق دائرة الشركة Arc blockchain، وتوحيد الأطر التنظيمية، وتصويت المشاركين في السوق بتخصيص رأس المال بين البدائل القابلة للعكس وغير القابلة للعكس. الهيكل المستقبلي لنظام العملات الرقمية - مركزي أو لامركزي، متوافق أو مقاوم، مؤسسي أو سيادي - يعتمد على هذا الخيار الأساسي بين مبادئ البلوكشين ومتطلبات التبني السائدة.

الاختيار الحاسم بين مبادئ العملات الرقمية والتبني المؤسسي

تجربة Circle’s USDC القابلة للعكس تمثل تقاطعاً حساساً بين العملات الرقمية منذ إنشاء Bitcoin، مما يفرض على النظام البيئي اختيار بين الحفاظ على مبادئه الأساسية للثبات والمرونة ضد الرقابة أو تقديم تنازلات في هذه القيم من أجل التبني المؤسسي والموافقة التنظيمية. سيحدد هذا الخيار إذا ما كانت تقنية البلوكشين ستفي بإمكاناتها الثورية كبنية مالية مستقلة وخالية من الثقة أو ستتطور إلى تمويل تقليدي رقمي مع آليات تحكم مبرمجة.

تظهر التقنية خلف Arc blockchain براعة هندسية متقدمة تتعامل مع مخاوف مؤسسية مشروعة من خلال النهائية الحتمية، ميزات الخصوصية المؤسسية، وتكاليف معاملات مقيمة بالدولار. يعترف نهج Circle بأن الثبات الخالص يخلق تحديات حقيقية للتصحيح الأخطاء، استرداد الاحتيال، وحماية المستهلك التي لا يمكن للمؤسسات المالية التقليدية تجاهلها. نجاح الشركة في تحقيق الامتثال التنظيمي والحفاظ على 65 مليار دولار في تداول USDC يؤكد الطلب المؤسسي على بنية دولارات رقمية يمكن التحكم فيها وموثوقة.

ومع ذلك، فإن رد فعل المجتمع الرقمي السلبي العميق يعكس مخاوف أعمق بشأن التضحية بقيمها الأساسية للحصول على القبول السائد. سعى حركة cypherpunk التي ولدت بيتكوين إلى إنشاء بدائل للتحكم المالي المركزي، وليس إصدارات أكثر كفاءة من الأنظمة القائمة. تعيد المعاملات القابلة للعكس، بغض النظر عن التعقيد في التنفيذ، تقديم الاعتمادات على الثقة والسلطة المركزية التي صُممت تقنية البلوكشين للقضاء عليها.

الوضع التنظيمي يفضل بوضوح الأنظمة التي تمكن التحكم في المعاملات من خلال متطلبات العكسية في قانون GENIUS، أطر الامتثال لـ MiCA، والتقارب التنظيمي الدولي حول تفويضات حماية المستهلك. تعمل المؤسسات المالية التقليدية بنجاح في إطار هذه المعايير وترى أن القدرات القابلة للعكس كأدوات مهمة لإدارة المخاطر بدلاً من كونها تنازلات فلسفية.

تقترح القوى السوقية الانشطار بدلاً من نتائج الفائز الكل كلها. تأكيدات جولدمان ساكس التي تقدر سوق المستقرة بالتريليونات تدفع الطلب المؤسسي بينما المحافظ البديلة اللامركزية مثل DAI تحتفظ بأسس مستخدمين قوية بين المستخدمين المهتمين بالسيادة. يعرض حجم المعاملات المستقرة ال 27.6 تريليون دولار سنويا نطاقا ضخما يمكن أن يدعم العديد من المقاربات التي تخدم قطاعات السوق المختلفة بقيم مقترحة مميزة.

لا يمكن تجاهل المخاطر التي تشكلها الآليات المركزية القابلة للعكس من خلال التدابير التقنية فحسب. توضح التاريخ أن أدوات التحكم المالية، بمجرد إنشائها، تتوسع حتمًا إلى ما وراء أغراضها الأصلية من خلال الضغط السياسي، والسعي التنظيمي للمهمة، وسوء استخدام السلطوية.الرابط الثابت: يمكن أن تصبح العملات المستقرة البنية التحتية للمراقبة المالية والسيطرة السياسية التي تحول العملة المشفرة من تكنولوجيا تحرير إلى أدوات قمع.

ومع ذلك، فإن تحديات التبني المؤسسي هي حقيقية بنفس القدر. المعاملات غير القابلة للإلغاء تخلق مخاطر غير مقبولة للبنوك والشركات والمستهلكين الذين اعتادوا على تصحيح الأخطاء وآليات حماية من الاحتيال. بدون معالجة هذه المخاوف من خلال الابتكار التقني أو التكيف التنظيمي، قد تظل العملة المشفرة تقنية متخصصة بدلاً من بنية تحتية مالية عالمية قادرة على خدمة مليارات المستخدمين.

تمتد المخاطر الفلسفية إلى ما هو أبعد من أسواق العملات المستقرة إلى الهوية الثقافية للعملات المشفرة والمسار الطويل الأجل. يمكن أن يؤدي نجاح الأنظمة القابلة للإلغاء إلى إنشاء سابقة لتسويات أوسع مع مبادئ اللامركزية، مما يحول تدريجياً تقنية البلوكشين إلى بنية تحتية يمكن للحكومات السيطرة عليها. قد يحد الفشل من إمكانات التبني السائد، مما يثبت صحة المواقف النقية التي وعدها دعاة العملات المشفرة منذ زمن طويل.

تظل سيناريوهات التعايش المتعدد ممكنة اعتمادًا على التطور التكنولوجي، والتطور التنظيمي، وتغييرات تفضيلات المستخدم. يمكن أن تُمكن بروتوكولات التجسير التشغيل المتداخل بين الأنظمة غير القابلة للإلغاء والقابلة للإلغاء. يمكن أن توفّر خاصية الإلغاء المحدود زمنيًا حماية للمستهلك بدون قابلية التحكم الدائمة. يمكن أن يؤدي التجزئة التنظيمية الدولية إلى إنشاء تقسيمات جغرافية للأسواق تخدم تفضيلات السيادة المختلفة.

ستكون الأشهر الثمانية عشر القادمة حاسمة مع إطلاق بلوكشين "أرك" التابع لشركة "Circle"، ونضوج المقاربات المنافسة، واتخاذ المؤسسات اختيارات تكنولوجية أساسية قد تُوضح اتجاه النظام البيئي لعقود. من المحتمل أن تحدد النتيجة ما إذا كانت العملة المشفرة ستحقق رؤيتها الأصلية كمال موثوق به ومقاوم للرقابة أم ستتطور إلى بنية تحتية رقمية منظمة تخدم أهداف النظام المالي التقليدي.

هذا الاختيار يعكس في النهاية التوترات الأوسع بين السيادة الفردية والأمن الجماعي، الابتكار والاستقرار، الوصول العالمي والامتثال التنظيمي الذي يعرّف تطور النظام المالي الحديث. اختبار شركة "Circle" يكشف ما إذا كان يمكن حل هذه التوترات من خلال الابتكار التقني أو تمثل تنازلات أساسية تتطلب اختيارات قيمة صريحة. تواجه مجتمع العملات المشفرة لحظته الحاسمة. القرار بتبني التسويات المؤسسية الصديقة أو الحفاظ على المبادئ النقية سيحدد ما إذا كانت تقنية البلوكشين ستصبح أساسًا لنهج مالي جديد أو مجرد تحسين الكفاءة ضمن البنى الموجودة. المخاطر ليست أقل من مستقبل المال نفسه.

قد ينجح مبادرة "USDC" القابلة للإلغاء من "Circle" في تقريب التمويل التقليدي واللامركزي، مما يساوي التبني السائد بينما يحافظ على القدرات الأساسية للبلوكشين. بدلاً من ذلك، قد تمثل اللحظة التي فقدت فيها العملات المشفرة روحها الثورية في سعيها للموافقة المؤسسية. التاريخ سيحكم ما إذا كان هذا التطور البراغماتي أو الخيانة الفلسفية ثبت صحتها، ولكن الخيار المتخذ في هذه الفترة الحرجة سيٌتردد صداها عبر عقود من تطور النظام المالي المقبلة.

تمتد ترددات هذا القرار إلى ما هو أبعد من أسواق العملات المستقرة إلى السؤال الأساسي حول ما إذا كان يمكن للمجتمعات البشرية إنشاء بنية تحتية مالية لامركزية حقًا، ومقاومة للرقابة، أو ما إذا كانت جميع الأنظمة النقدية لا محالة مركزية تحت السيطرة المؤسسية والحكومية. سيقدم اختبار "Circle" أدلة حاسمة للإجابة على هذا السؤال الوجودي الذي يشكل مستقبل الحضارة المالي.