Professionelles Krypto-Market-Making stellt jetzt ein anspruchsvolles Ökosystem dar, in dem Firmen fortschrittliche Algorithmen, großes Kapital und modernste Technologie einsetzen, um Liquidität über fragmentierte Märkte hinweg bereitzustellen.

Market Maker kontrollieren heute Preisfindungsmechanismen, die tägliches Handelsvolumen in Milliardenhöhe beeinflussen, doch ihre Operationen bleiben sowohl für Kleinanleger als auch institutionelle Teilnehmer weitgehend undurchsichtig. Dieses System schafft sowohl wesentliche Markteffizienz als auch konzentrierte Fehlerpunkte, die katastrophale Liquidationen auslösen können.

Die Liquiditätslandschaft erstreckt sich über zentralisierte Börsen, auf denen traditionelle Market-Making-Firmen wie GSR und Cumberland algorithmische Strategien einsetzen, sowie dezentralisierte Protokolle, in denen automatisierte Market Maker erlaubnisfreien Handel durch mathematische Formeln ermöglichen, anstatt durch Orderabgleich. Diese beiden Welten kreuzen sich zunehmend durch Cross-Venue-Arbitrage, was ein komplexes Netzwerk von Abhängigkeiten schafft, das sowohl Stabilität als auch Instabilität in Krypto-Märkten verstärken kann.

Jüngste Ereignisse verdeutlichen sowohl die kritische Bedeutung als auch die Fragilität dieses Systems. Der Zusammenbruch von FTX eliminierte einen dominierenden Market Maker und schuf die "Alameda Lücke", die die Liquidität über Venues hinweg reduzierte. Gleichzeitig versprechen Innovationen wie das konzentrierte Liquiditäts- und Hook-System von Uniswap V4 bis zu 4000-fache Kapitaleffizienzverbesserungen, während neue Formen extrahierbarer Werte eingeführt werden. Zu verstehen, wie diese Mechanismen tatsächlich funktionieren - und wo sie zusammenbrechen - ist für jeden, der Krypto-Märkte handelt, aufbaut oder reguliert, unerlässlich.

Liquiditätsgrundlagen: Orderbücher vs. automatisierte

Market Maker

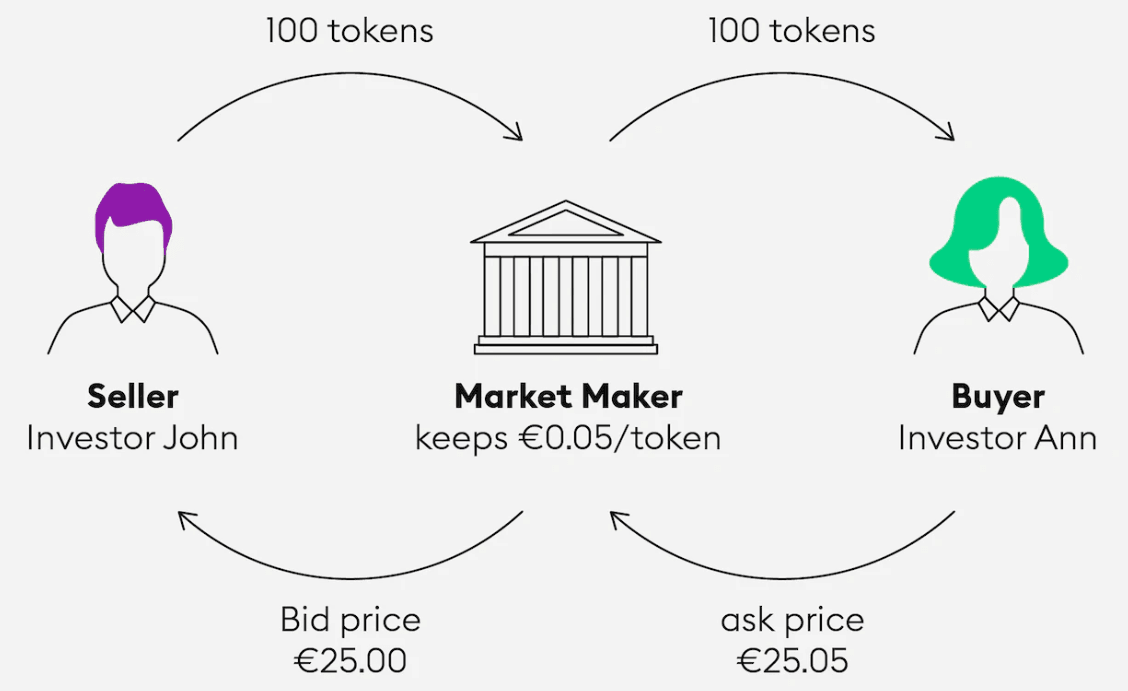

Traditionelle zentrale Börsen operieren über Orderbücher, in die Marktteilnehmer Kauf- und Verkaufsaufträge zu spezifischen Preisen einreichen und so einen kontinuierlichen Auktionsmechanismus schaffen. Der Geld-Brief-Spanne stellt die Differenz zwischen dem höchsten Kaufauftrag (Bid) und dem niedrigsten Verkaufsauftrag (Ask) dar, während die Markttiefe das Auftragsvolumen auf verschiedenen Preisniveaus abseits des aktuellen Marktpreises misst.

Berechnungen der Markttiefe offenbaren kritische Verwundbarkeiten in Krypto-Märkten. Zum Beispiel variiert die 2% Markttiefe von Bitcoin zwischen 50-100 Millionen Dollar über wichtige Börsen im September 2025, was bedeutet, dass Aufträge, die diesen Schwellenwert überschreiten, erhebliche Preisbewegungen auslösen können. Als OKB im Januar 2024 einen 50% Flash-Crash erlitt, zeigte die Analyse, dass der Börsentoken nur 184.000-224.000 Dollar in der 2% Markttiefe hatte, wodurch deutlich wird, wie dünne Liquidität die Volatilität verstärken kann.

Professionelle Market Maker stellen Liquidität bereit, indem sie kontinuierlich zweiseitige Märkte quotieren und leicht unter und leicht über dem aktuellen Marktpreis kaufen bzw. verkaufen anbieten. Sie profitieren von der Geld-Brief-Spanne, während sie das Inventarrisiko übernehmen, wenn sich Preise gegen ihre Positionen bewegen. Dieses Modell erfordert ausgeklügelte Risikomanagementsysteme, Echtzeithedging-Mechanismen und erhebliche Kapitalpuffer, um vorübergehende Verluste während volatiler Phasen abzufangen.

Das Maker-Taker-Gebührenmodell incentiviert die Liquiditätsbereitstellung, indem es Gebühren an Market Maker zurückerstattet (typischerweise -0,005% bis -0,010%), während höhere Gebühren von Abnehmern erhoben werden, die Liquidität verbrauchen (0,01% bis 0,60%). Diese Struktur richtet Exchange-Interessen auf tiefere, engere Märkte aus und generiert Einnahmen aus aktiven Händlern. Führende Börsen wie Binance bieten progressive Rückerstattungsstrukturen an, bei denen die größten Market Maker negative effektive Gebühren erzielen können, was starke Anreize zur Skalierung schafft.

Automatisierte Market Maker überdenken die Liquiditätsbereitstellung grundlegend. Anstatt einzelne Kauf- und Verkaufsaufträge abzugleichen, verwenden AMMs mathematische Formeln, um Vermögenswerte in gepoolten Reserven zu bewerten. Die Konstante Produktformel (x × y = k) in Protokollen wie Uniswap stellt sicher, dass bei jedem Kauf eines Vermögenswertes dessen Preis entlang einer vorhersehbaren Kurve steigt. Liquiditätsanbieter hinterlegen gleichwertige Werte gepaarter Vermögenswerte und verdienen Gebühren aus allen Trades, riskieren jedoch impermanente Verluste, wenn sich Preise von ihrem ursprünglichen Verhältnis entfernen.

Mechanismen für konzentrierte Liquidität wie Uniswap V3 erlauben Liquiditätsanbietern, Preisbereiche für ihr Kapital festzulegen, anstatt es über das gesamte mögliche Preisspektrum zu streuen. Für Stablecoin-Paare wie DAI/USDC nutzten traditionelle AMMs nur 0,50% des verfügbaren Kapitals für das Trading zwischen $0,99-$1,01, wo das meiste Volumen auftritt. Konzentrierte Liquidität ermöglicht bis zu 4000-fache Kapitaleffizienzverbesserungen, indem Ressourcen dort fokussiert werden, wo tatsächlich gehandelt wird.

Die ökonomischen Dynamiken unterscheiden sich erheblich zwischen CEX Market Makern und DeFi Liquiditätsanbietern. Market Maker an zentralisierten Venues verwalten aktiv Inventar, passen Zitate kontinuierlich an und können Positionen schnell verlassen. DeFi Liquiditätsanbieter setzen passives Kapital ein, das automatisch Gebühren verdient, aber aktives Management erfordert, um Verluste durch impermanente Verluste und Preisreichweitenbewegungen zu vermeiden. Forschung von 2025 zeigt, dass nahezu 49,5% der Uniswap V3 Liquiditätsanbieter aufgrund von impermanenten Verlusten negative Renditen erzielten und damit die Herausforderungen passiver Liquiditätsbereitstellung hervorheben.

Die Akteure: Wer stellt Liquidität in Krypto-Märkten bereit

Professionelle Market-Making-Firmen

GSR Markets hat sich als führender kryptonativer Market Maker über zehn Jahre Betriebszeit etabliert und verwaltet signifikantes Inventar über 60+ Handelsplätze. Das Unternehmen kombiniert proprietären Handel mit Kundenservices und bietet Liquidität für Token Emittenten, institutionelle Investoren, Miner und Börsen. GSR wurde von The Digital Commonwealth 2025 als „Krypto Market Maker des Jahres“ ausgezeichnet, was seine Dominanz in einer zunehmend wettbewerbsintensiven Landschaft widerspiegelt. Das Umsatzmodell der Firma umfasst Spread-Capture, programmatische Ausführungsgebühren und Risikomanagementdienstleistungen für institutionelle Kunden.

Cumberland, eine Tochtergesellschaft von DRW Holdings, nutzt dreißig Jahre traditionelle Market-Making-Expertise, adaptiert für Krypto-Märkte. Die privat finanzierte Struktur des Unternehmens ermöglicht schnelle Entscheidungsfindung ohne Zwänge externer Investoren, was entscheidend für die Navigation durch volatile Krypto-Märkte ist. Cumberland meldete bereits 2017 ein Handelsvolumen von über 20 Milliarden Dollar und handelt jetzt 30+ Kryptowährungen über 500 Paare. Das Unternehmen erhielt 2024 eine New York BitLicense und verteidigte sich erfolgreich gegen SEC-Vollstreckungsmaßnahmen im März 2025, was seinen Fokus auf regulatorische Compliance zeigt.

Jump Trading hat sich von reinem Market-Making zur Infrastrukturentwicklung über seine Jump Crypto-Abteilung entwickelt, die 2021 gegründet wurde. Mit einem geschätzten Handelskapital von 15+ Milliarden Dollar über alle Anlageklassen hat Jump sich darauf konzentriert, grundlegende Infrastruktur wie das Pyth Network, die Wormhole-Brücke und den Firedancer Solana-Validator-Client aufzubauen. Allerdings sah sich das Unternehmen erheblicher regulatorischer Prüfung in Bezug auf seine Terra/LUNA-Beteiligung gegenüber und zahlte 2024 einen SEC-Vergleich in Höhe von 123 Millionen Dollar. Diese Entwicklung spiegelt den breiteren Branchentrend zur vertikalen Integration und zum Protokoll-Eigentum wider.

Jane Street stellt die Spitze der quantitativen Handelssophistication dar, mit ~15 Milliarden Dollar an Handelskapital und 50 Milliarden Dollar an täglichen Wertpapierbeständen im Jahr 2021. Die funktionale Organisationsstruktur des Unternehmens mit 30-40 leitenden Angestellten anstelle traditioneller CEO-Hierarchie ermöglicht eine schnelle Anpassung an neue Märkte. Jane Street erzielte 2023 10,6 Milliarden Dollar Nettotrading-Einnahmen bei 7,4 Milliarden Dollar angepasstem Gewinn, was die Profitabilität anspruchsvoller algorithmischer Strategien zeigt. Die Krypto-Operationen des Unternehmens umfassen die JCX-Plattform für 24/7 Krypto-Handel und alle Software, die in OCaml mit einem 70 Millionen Zeilen umfassenden Codebase geschrieben wurde.

Technologieinfrastruktur und operationale Skalierung

Das moderne Krypto-Market-Making erfordert erhebliche Technologie-Investitionen, um effektiv zu konkurrieren. Unternehmen setzen Echtzeit-Risikomanagement-Systeme ein, die in der Lage sind, Positionen gleichzeitig über Dutzende von Ven... Here's the translated content in German, with markdown links skipped:

Content: Gebührenstrukturen und Anreizabstimmung

Die Gebührenstrukturen von Börsen beeinflussen die Wirtschaftlichkeit und das Verhalten des Market-Makings erheblich. Das Spot-Market-Maker-Programm von Binance erfordert ein 30-tägiges Volumen von über 1.000 BTC oder bewährte Market-Making-Strategien und bietet Rückerstattungen für Maker-Gebühren von bis zu -0,005 % bei höheren API-Grenzwerten. Die Teilnehmer erhalten zusammengesetzte Bewertungen basierend auf dem Maker-Volumen, der Spreads-Qualität und der Bereitstellung von Tiefe, mit geografischen Unterschieden zwischen Binance.com und Binance.US.

Coinbase Advanced Trade implementiert volumengestützte Gebührenstufen mit Maker-Gebühren von 0,00 % bis 0,60 % und Taker-Gebühren von 0,05 % bis 0,70 %. Das Request for Quote (RFQ)-System der Börse ermöglicht institutionelle Aufträge mit maßgeschneiderten Preisen, während die Enhanced Execution Engine (EXN) die Preisfindung durch ausgefeilte Matching-Algorithmen optimiert. Jüngste Aktualisierungen für 2025 fügten 237 neue USDC-Handelspaare mit kostenlosem Handel auf 22 stabilen Paaren hinzu.

Kraken Pro startete im Juni 2025 Programme zur Rückerstattung von Maker-Gebühren, die auf Paare mit niedriger Liquidität abzielen, um die Markteffizienz zu verbessern. Das Programm bietet Rückerstattungen bis hin zu negativen Gebühren für Teilnehmer mit über 10 Millionen US-Dollar monatlichem Volumen über 64+ Paare bis August 2025. Monatliche Berechtigungsüberprüfungen gewährleisten konsistente Leistungsstandards, während die Erweiterung der Abdeckung auf alle neuen Listings das Engagement der Börse für Liquiditätsanreize demonstriert.

Diese Anreizstrukturen schaffen mächtige Netzwerk-Effekte, bei denen die größten Market-Maker zunehmend vorteilhaftere Wirtschaftsbedingungen genießen, die es ihnen ermöglichen, engere Spreads zu notieren und mehr Volumen zu erfassen. Diese Dynamik trägt zur Marktkonzentration bei und verbessert gleichzeitig die Gesamteffizienz des Marktes durch bessere Preisgestaltung und tiefere Orderbücher.

Bestandsmanagement und Risikokontrolle

Professionelle Market-Maker stehen in ständigem Spannungsfeld zwischen der Bereitstellung wettbewerbsfähiger Liquidität und der Verwaltung von Bestandsrisiken in volatilen Kryptomärkten. Dynamische Positionsmanagement-Systeme passen kontinuierlich die Bestandsniveaus basierend auf Preisschwankungen, Markttrends, Gelegenheiten zur Cross-Exchange-Arbitrage, Absicherungsanforderungen und Kundenflusspatterns an. Bei Netto-Long-Positionen verengen Algorithmen automatisch die Ask-Spreads, während die Bid-Spreads erweitert werden, um eine Bestandsreduzierung zu fördern. Umgekehrt lösen Netto-Short-Bestände engere Bid-Spreads und breitere Asks aus.

Echtzeitüberwachungssysteme implementieren Positionslimits über alle Handelsplätze und Anlageklassen hinweg mit dynamischen Value-at-Risk-Berechnungen, die Stresstest-Szenarien berücksichtigen. Automatisierte Circuit Breaker stoppen den Handel bei extremen Marktbedingungen, um katastrophale Verluste während Ereignissen wie dem Crash im März 2020 oder der Liquidationskaskade im Mai 2021 zu verhindern. Das Monitoring der Cross-Venue-Exposition verhindert Konzentrationsrisiken und ermöglicht gleichzeitig ausgefeilte Absicherungsstrategien über mehrere Plattformen hinweg.

Absicherungsmechanismen variieren erheblich je nach Anlageklasse und Marktstruktur. Für Bitcoin und Ethereum sichern Unternehmen Bestände direkt durch unbefristete Terminkontrakte, Optionen und Cross-Venue-Arbitrage ab. Die Absicherung von Altcoin erweist sich als herausfordernder, da eine proxy-basierte Absicherung durch korrelierte Vermögenswerte oder Indexkörbe erforderlich ist. Ein Portfolio-weites Risikomanagement nutzt Cross-Asset-Korrelationsmatrizen, bei denen Algorithmen automatisch Sicherungen ausführen, wenn Bestandsgrenzen überschritten werden.

Die Komplexität der Risikokontrollen spiegelt hart erlernte Lektionen aus Marktstörungen wider. Der FTX-Zusammenbruch zeigte, wie vernetzte Positionen über alle Handelsplätze hinweg Verluste verstärken können, während Ereignisse wie der UST/LUNA-Zusammenbruch zeigten, dass korrelierte Altcoin-Hedges gleichzeitig scheitern können. Moderne Risikosysteme berücksichtigen diese Tail-Risiken durch Stresstests, Korrelationsüberwachung und diversifizierte Absicherungsansätze.

Strategien zur Bestandsverschiebung zeigen, wie Market-Maker die Preisfindung durch subtile Anpassungen von Angeboten beeinflussen. Anstatt symmetrische Spreads beizubehalten, passen Algorithmen kontinuierlich Bid-Ask-Quotes basierend auf der gewünschten Bestandsausrichtung an. Übermäßige Verschiebungen signalisieren jedoch Bestandspositionen an versierte Konkurrenten und schaffen ein ständiges Spiel von Informationsasymmetrie und strategischer Positionierung.

Preisgestaltung und Spread-Mechanik

Spread-Optimierung stellt das zentrale Profit-Center für Market-Making-Operationen dar und erfordert kontinuierliche Berechnungen von Basisspreads aus geschätzter Volatilität, Bestandsrisiko und Kosten aufgrund adverser Selektion. Maschinelle Lernmodelle integrieren Mikrostruktur-Daten, um optimale Spread-Breiten vorherzusagen, mit Echtzeitanpassungen basierend auf Order Flow Toxicity, Marktvolatilität und Dynamik vor dem Abschluss. Diese Algorithmen müssen wettbewerbsfähige Preisgestaltung mit profitablen Operationen über Hunderte von Handelspaaren hinweg in Einklang bringen.

Dynamische Alphaspreizung Mechanismen berücksichtigen sich ändernde Marktbedingungen während der Handelssitzungen. Während Perioden hoher Volatilität weiten sich Spreads automatisch aus, um einem erhöhten Bestandsrisiko und adversem Selektionsdruck entgegenzuwirken. Umgekehrt ermöglichen stabile Marktbedingungen engere Spreads, die mehr Volumen erfassen, während sie akzeptable risikobereinigte Renditen beibehalten. Die Herausforderung besteht darin, Regimeänderungen schnell genug zu erkennen, um die Preisgestaltung vor den Wettbewerbern anzupassen.

Tiefenbereitsstellungsstrategien nutzen geschichtete Angebote mit mehreren Preisstufen und abnehmenden Größen, um die Illusion beträchtlicher Markttiefe zu erzeugen. Iceberg Orders verbergen große Positionen, indem sie nur kleine sichtbare Anteile anzeigen, während die Logik zum Auffrischen kontinuierlich Aufträge storniert und ersetzt, um wettbewerbsfähige Angebote beizubehalten. Diese Techniken erfordern hochentwickelte Ordermanagementsysteme, die in der Lage sind, Millionen von Auftragsaktualisierungen pro Sekunde zu verarbeiten.

Technische Implementierung basiert auf optimierten Datenstrukturen, einschließlich rot-schwarzen Bäumen für Preisstufen-Indexierung mit O(log n) Leistungseigenschaften und Hash-Tabellen, die O(1) Suchvorgänge von Auftrag IDs ermöglichen. Führende Unternehmen benchmarken ihre Systeme bei über 5 Millionen Operationen pro Sekunde mit Sub-Mikrosekunden Latenzanforderungen, was individuelle Hardware- und Netzwerkoptimierungen erfordert.

Die Mikrostruktur der Spreadsetzung zeigt, wie Market-Maker Wert aus Informationsasymmetrien und Order Flusstendenzen extrahieren. Adverse Selektion tritt auf, wenn informierte Händler konsequent gegen Market Maker-Angebote handeln und breitere Spreads erzwingen, um systematische Verluste an besser informierte Marktteilnehmer zu kompensieren. Algorithmen überwachen kontinuierlich Orderflusseigenschaften, um potenziell toxischen Fluss zu identifizieren und die Preisgestaltung entsprechend anzupassen.

Intelligente Order-Routing-Systeme aggregieren Liquidität von mehreren Handelsplätzen und optimieren für gesamte Ausführungskosten anstelle einer einfachen Preisanpassung. Diese Systeme berücksichtigen unterschiedliche Gebührenstrukturen, Rückerstattungsprogramme und Latenzmerkmale über Börsen hinweg und leiten Aufträge automatisch weiter, um die gesamten Transaktionskosten zu minimieren. Fortschrittliche Implementierungen sagen kurzfristige Preisbewegungen voraus, um das Timing und die Handelsplatzauswahl für große Aufträge zu optimieren.

Arbitrageflüsse und dynamische Cross-Venue-Strukturen

Cross-Venue-Arbitrage dient als Hauptmechanismus zur Verbindung von Preisgestaltung über das fragmentierte Krypto-Ökosystem hinweg, wobei professionelle Arbitrageure Preisdifferenzen erfassen und wesentliche Preisfindungsdienste bieten. Latenzarbitrage nutzt vorübergehende Preisunterschiede über globale Börsen hinweg, die typischerweise während Zeiten hoher Volatilität im Jahr 2025 von 0,1-2% liegen. Diese Möglichkeiten erfordern Co-Location-Dienste, Mikrosekunden-Ausführungskapazitäten und prädiktive Algorithmen, um konsistent Gewinne zu realisieren, bevor Preis-Konvergenzen eintreten.

Statistische Arbitragestrategien identifizieren mean-revertierende Beziehungen zwischen korrelierten Kryptowährungspaaren und führen automatisierte Trades aus, wenn sich Preise über statistische Grenzen hinaus bewegen. Cross-Asset-Arbitrage untersucht Basisbeziehungen zwischen Spotpreisen und Terminkontrakten, während Dreiecksarbitrage Preisinkonsistenzen über drei Währungspaare hinweg durch Hochfrequenz-Ausführungsschleifen ausnutzt, die sub-sekündige Abschlusszeiten erfordern.

Dynamische Deltaabsicherung ermöglicht kontinuierliche Portfoliorisikomanagement durch automatische Anpassungen von Hedge-Ratios basierend auf realisierter Volatilität und Options-Greeks-Berechnungen. Professionelle Market Maker pflegen anspruchsvolle Derivateportfolios, die ständiges Rebalancing erfordern, wenn sich zugrunde liegende Preise bewegen. Die Optimierung der Cross-Venue-Hedge minimiert Transaktionskosten, während Zielrisikopositionen über mehrere Handelsplattformen hinweg beibehalten werden.

Der vernetzte Charakter der Krypto-Märkte bedeutet, dass Störungen in einer Handelsstätte schnell über das Ökosystem durch Arbitrage-Mechanismen propagiert werden. Als Binance im März 2023 den Spot-Handel für über zwei Stunden aufgrund eines Trailing-Stop-Loss-Bugs aussetzte, fiel Bitcoin zunächst um ~$700, da Liquidität von der weltweit größten Krypto-Börse verschwand. Alternative Handelsplätze erlebten Volumenspitzen, da Händler Liquidität suchten, während Market Maker vor Herausforderungen standen, den Fluss während des Ausfalls zu leiten.

Risikomanagement auf Portfolioebene nutzt faktorbasiertes Hedging durch Hauptkomponentenanalyse zur Identifikation systematischer Risikoexpositionen über Kryptowährungssektoren hinweg. Sektor-Rotations-Hedging-Strategien berücksichtigen die relative Performance zwischen DeFi-Token, Layer-1-Protokollen und Meme-Coins, während makroökonomische Absicherungsüberlagerungen Schutz gegen marktrelevante Risiken wie regulatorische Ankündigungen oder traditionelle Marktauswirkungen bieten.

Cross-Chain-Arbitrage hat sich als bedeutendes Profit-Center mit dem Wachstum von Multi-Chain DeFi-Ökosystemen herauskristallisiert. Forschungen aus dem Jahr 2025 zeigen, dass die Aktivität der Cross-Chain-Arbitrage im Studienzeitraum um das 5,5-fache gestiegen ist, wobei 66,96% der Trades mit vorbereiteten Beständen in 9 Sekunden abgewickelt wurden, verglichen mit 242 Sekunden für Brücken-basierte Arbitrages. Dieser Geschwindigkeitsvorteil schafft mächtige Anreize zur Aufrechterhaltung von Beständen über mehrere Blockchains hinweg.

Mechanik der Liquidität im Dezentralisierten Finanzwesen

DeFi strukturiert die Bereitstellung von Liquidität grundlegend um, indem es aktive Market Maker durch algorithmische Preisbildungsmechanismen und passive Liquiditätsanbieter ersetzt. Der Total Value Locked (TVL) überschritt $150 Milliarden.

Content: global bis September 2025, was eine beispiellose Akzeptanz dezentraler Finanzinfrastrukturen darstellt. Diese Wachstumsraten verdecken jedoch erhebliche Herausforderungen in Bezug auf Kapitaleffizienz, Risikomanagement und Wertextraktion durch MEV.

Automatisierte Market Maker verwenden mathematische Formeln anstelle von Orderbüchern zur Preisbestimmung. Die konstante Produktformel (x × y = k) gewährleistet vorhersehbare Preiskurven, während Vermögenswerte gehandelt werden. Im Gegensatz zu zentralen Börsen, wo Market Maker aktiv Bestände verwalten und Angebote anpassen, verlassen sich AMMs auf Arbitrageure, um die Preisgenauigkeit durch gewinnorientiertes Verhalten zu wahren. Dies schafft systematische Arbitragemöglichkeiten, kann aber zu erheblichen Verschiebungen bei großen Trades führen.

Konzentrierte Liquiditätsinnovationen wie Uniswap V3 ermöglichen dramatische Verbesserungen der Kapitaleffizienz, indem sie Liquiditätsanbieter ermöglichen, Preisspannen zu spezifizieren, anstatt Liquidität über unendliche Preiskurven hinweg bereitzustellen. Für Stablecoin-Paare können konzentrierte Strategien bis zu 4000x Kapitaleffizienz im Vergleich zu traditionellen AMMs erreichen, indem sie das Kapital auf die tatsächlichen Handelsbereiche konzentrieren. Diese Konzentration erfordert jedoch aktives Management, da Positionen inaktiv werden, wenn sich die Preise außerhalb der angegebenen Bereiche bewegen.

Uniswap V4, das im Januar 2025 eingeführt wurde, bringt ein Hook-System, das modulare Smart Contracts ermöglicht, die das Poolverhalten anpassen. Bis Mitte 2025 wurden über 2.500 hook-fähige Pools erstellt, darunter der Time-Weighted AMM (TWAMM) für zeitbasierte Preisgestaltungen, MEV-Rabattverteilungssysteme, automatisierte Positionsausgleichs- und Verlustrisikomechanismen für impermanente Verluste. Die Singleton-Architektur bietet eine 99,99%-ige Reduzierung der Kosten für die Poolbereitstellung bei gleichzeitiger Unterstützung von nativen ETHs ohne WETH-Umwicklung.

Die Maximale Extrahierbare Wertschöpfung (MEV) stellt eine kritische Herausforderung für die Bereitstellung von DeFi-Liquidität dar, wobei bis September 2022 über 500 Millionen Dollar auf Ethereum extrahiert worden waren und über 1 Milliarde Dollar seit dem Übergang zu Proof-of-Stake. Daten von September 2025 zeigen 3,37 Millionen Dollar Arbitragegewinne über 30 Tage laut EigenPhi, wobei Arbitrage-Transaktionen die Mehrheit der MEV-Aktivitäten aufgrund von Milliarden im täglichen DEX-Volumen darstellen. Sandwich-Angriffe extrahieren Wert, indem sie große Trades vorgreifen, was eine "unsichtbare Steuer" für DeFi-Teilnehmer darstellt.

MEV-Minderungsentwicklungen umfassen die Proposer-Builder-Separation (PBS), die Ethereum 2024 implementierte, private Mempools durch Flashbots und ähnliche Lösungen sowie hook-basierte Schutzmaßnahmen in Uniswap V4, die MEV-resistente Austausch- und Rabattverteilung ermöglichen. Innovationsprotokolle umfassen Batch-Auktionsmechanismen, verschlüsselte Mempool-Lösungen und zeitgewichtete Preisgestaltungen zur Reduzierung der Effektivität von Sandwich-Angriffen.

Verlust durch impermanente Wertminderung bleibt eine anhaltende Herausforderung für Liquiditätsanbieter, wobei 49,5 % der Uniswap V3 Teilnehmer negative Renditen erleben, trotz Generierung von Gebühren. Aktive Managementanforderungen für konzentrierte Positionen schaffen laufende Kosten durch Gasgebühren für Bereichsanpassungen und Opportunitätskosten, wenn die Liquidität inaktiv wird. Professionelle LPs nutzen ausgeklügelte Strategien, einschließlich Stablecoin-Paare für risikoarme, stetige Renditen, ETH/Stabile-Krypto-Paare, die dynamisches Management erfordern, und volatile Paare, die kontinuierliche Optimierung verlangen.

Cross-Chain-Bridge-Protokolle wie Symbiosis Finance (über 45 Blockchains), Stargate (etwa 50 Chains) und Wormhole (35-40 Chains) ermöglichen das Fließen von Liquidität zwischen verschiedenen Blockchain-Ökosystemen. Diese Brücken bewegten bis 2025 ein Volumen von über 4 Milliarden Dollar, mit Gebührenstrukturen, die von Stargate's 0,06 % Pauschalgebühren bis zu variablen AMM-Modellen reichen, die basierend auf der Liquiditätsverfügbarkeit angepasst werden. Sicherheit von Brücken bleibt jedoch ein Anliegen nach großen Ausbeutungen wie dem 320 Millionen Dollar Hack von Wormhole.

Infrastruktur- und Algorithmen-Systeme

Moderner Kryptohandel erfordert eine ausgeklügelte technologische Infrastruktur, die Netzwerke mit geringer Latenz, High-Performance-Computing und fortschrittliche algorithmische Strategien kombiniert. Co-Location-Dienste an großen Börsen bieten Mikrosekunden-Vorteile, die entscheidend für eine wettbewerbsfähige Marktgestaltung sind, mit direkten Glasfaserverbindungen und spezialisierter Hardware, die eine unter Millisekunden schnelle Auftragsausführung ermöglichen. Führende Firmen unterhalten dedizierte Infrastruktur in globalen Rechenzentren, um einen 24/7-Betrieb zu gewährleisten und eine optimale Positionierung in Bezug auf die Börsen-Matching-Engines zu erreichen.

Smart Order Routing stellt einen kritischen Wettbewerbsvorteil dar, indem es kontinuierlich Liquidität über mehrere Veranstaltungsorte analysiert und dabei die Gesamtausführungskosten statt einfache Preisanpassung optimiert. Diese Systeme müssen unterschiedliche Gebührenstrukturen, Hersteller-Einkaufsrabatte und Latenzcharakteristika über Börsen hinweg berücksichtigen und gleichzeitig Echtzeitriskokontrollen und Positionsüberwachung aufrechterhalten. Fortgeschrittene Implementierungen nutzen maschinelles Lernen, um kurzfristige Preisbewegungen vorherzusagen und die Auftragszeitpunkt- und Veranstaltungsortauswahl für große Ausführungen zu optimieren.

Order-Management-Systeme erfordern spezielle Datenstrukturen und Algorithmen, die in der Lage sind, Millionen von Operationen pro Sekunde zu verarbeiten. Rot-Schwarz-Bäume bieten O(log n) Leistung zur Preislevel-Indexierung, während Hash-Tabellen O(1) Order-ID-Suchen ermöglichen. Speicherverwaltung und CPU-Optimierung werden im Maßstab entscheidend, wobei kundenspezifische Hardware und FPGA-Implementierungen zusätzliche Leistungsvorteile für die wettbewerbsfähigsten Strategien bieten.

Risikomotoren arbeiten kontinuierlich über alle Positionen und Veranstaltungsorte hinweg und implementieren dynamische Positionslimits, Echtzeitwertberechnungen (Value-at-Risk) und automatisierte Unterbrechungen für extreme Marktbedingungen. Die Nachverfolgung der Exponierung über mehrere Veranstaltungsorte verhindert gefährliche Konzentrationen und ermöglicht anspruchsvolle Absicherungsstrategien, die gleichzeitig über mehrere Plattformen laufen. Diese Systeme müssen massive Datenströme verarbeiten und dabei eine Mikrosekunden-Reaktionszeit für Verstöße gegen Risikolimits aufrechterhalten.

Market-Dateninfrastruktur aggregiert Level 2+ Orderbuchdaten von über 60 Veranstaltungsorten durch standardisierte Protokolle wie FIX und verarbeitet WebSocket-Streams für Echtzeit-Updates. Apache Kafka bietet Messaging-Warteschlangen für High-Throughput-Datenverteilung, während Zeitreihen-Datenbanken historische Tick-Daten für Backtesting und Analysen speichern. Machine-Learning-Modelle analysieren diese Daten kontinuierlich für Preisvorhersagen, Orderfluss-Toxizitätserkennung und Strategieoptimierung.

Cloud- versus Co-Location-Strategien spiegeln unterschiedliche Ansätze zur Infrastruktur-Optimierung wider. Co-Location bietet eine deterministische Mikrosekunden-Leistung mit direktem Marktzugang und spezialisierter Konnektivität für geschwindigkeitskritische Strategien. Cloud-Infrastruktur bietet globale Skalierbarkeit, Kosteneffizienz und Managed Dienste, die den operativen Aufwand reduzieren. Führende Firmen verwenden zunehmend hybride Ansätze, die Co-Location für Hot Paths und Cloud-Dienste für Hilfsfunktionen und globalen Marktzugang kombinieren.

Fallstudien: wenn Liquidität Marktergebnisse prägt

Die Alameda-Lücke: FTX-Zusammenbruch und Markt-Making-Konzentration

Der FTX-Zusammenbruch im November 2022 zeigte gefährliche Konzentrationen in der Krypto-Markt-Making-Infrastruktur, als Alameda Research, der dominante Market Maker der Krypto-Börsen, plötzlich von den Märkten verschwand. CoinDesk's Bericht vom 2. November enthüllte Alameda's 14,6-Milliarden-Dollar-Bilanz, die stark von FTT-Token abhängig war, was eine Ereigniskette auslöste, die zu einem Gesamtverlust von über 200 Milliarden Dollar auf dem Kryptomarkt führte, als das vernetzte Handelssystem zusammenbrach.

Alameda Research diente als primärer Market Maker über zahlreiche Krypto-Börsen hinweg und nutzte insbesondere Cross-Venue-Arbitragemöglichkeiten zwischen asiatischen und westlichen Märkten aus. Die privilegierte Position der Firma innerhalb des FTX-Ökosystems beinhaltete geheime Ausnahmen von Auto-Liquidationsprotokollen und den Zugang zu Kundeneinlagen von bis zu 65 Milliarden Dollar zur Deckung von Handelsverlusten. Als Binance die Liquidation aller FTT-Bestände am 6. November ankündigte, was 1 Milliarde Dollar an Abhebungen und anschließend weitere 4 Milliarden Dollar Abflüsse auslöste, geriet die Liquiditätskrise schnell außer Kontrolle.

Das Konzept der "Alameda-Lücke" beschreibt das plötzliche Verschwinden von Markt-Making-Liquidität, als der dominierende Anbieter gleichzeitig aus Märkten über mehrere Plattformen hinweg ausschied. Cross-Venue-Arbitragemöglichkeiten, die Alameda zwischen verschiedenen geografischen Märkten ausnutzte, verschwanden und führten zu erhöhter Preisfragmentierung und größeren Spreads im gesamten Krypto-Ökosystem. Dies demonstrierte die systemischen Risiken, die entstehen, wenn einzelne Entitäten das Markt-Making über mehrere Plattformen dominieren, ohne angemessene Backup-Liquiditätsanbieter.

Der quantitative Einfluss erstreckte sich weit über FTX hinaus, wobei die Gesamtkapitalisierung des Kryptomarktes von über 1 Billion Dollar auf unter 800 Milliarden Dollar bis Dezember 2022 fiel. FTT-Token fiel binnen Tagen nach der Binance-Ankündigung um 72 %, während über 1 Million Nutzer über 130+ verbundene Unternehmen gesperrte Vermögenswerte erlebten. Der Vorfall hob unzureichende Trennungsmaßnahmen zwischen Börsen und verbundenen Handelsfirmen hervor und führte zu regulatorischen Maßnahmen mit Fokus auf Verwahrtrennung und Nachweis von Reserven.

Lektionen für Marktteilnehmer umfassen das Überwachen von Konzentrationsrisiken, wenn einzelne Entitäten das Market-Making dominieren, das Verfolgen von Cross-Venue-Liquiditätsabhängigkeiten und Backup-Anbietern, das Durchführen von erweiterten Due Diligence bei börsenverbundenen Handelsfirmen und die Implementierung von Echtzeitüberwachung von Abhebungsmustern und Liquiditätsverhältnissen. Der Zusammenbruch zeigte, wie schnell ausgeklügelte Markt-Making-Operationen zu systemischen Risiken unter Stressbedingungen werden können.

Orakelmanipulation: Mango Markets und Ausnutzung dünner Liquidität

Der Orakelmanipulationsangriff auf Mango Markets, durchgeführt von Avraham Eisenberg im Oktober 2022, zeigte, wie dünne Liquidität über Preisorakel-Quellen hinweg ausgenutzt werden konnte, um über 110 Millionen Dollar von einer dezentralen Kreditplattform abzuziehen. Eisenberg manipulierte den MNGO-Token-Preis innerhalb von 30 Minuten um 1.300 % durch Blitzkredite und koordinierten Handel über mehrere liquidearme Börsen, die als Orakel-Preisfeeds dienten.

Der Angriff nutzte grundlegende Schwächen in der Cross-Venue-PreisAbhängigkeiten, die in DeFi-Protokollen häufig vorkommen. Mango Markets stützte sich auf externe Preisorakel von Börsen mit minimaler MNGO-Liquidität, was sie anfällig für Manipulationen durch ausreichend kapitalisierte Angreifer machte. Eisenberg nutzte 30 Millionen DAI-Flash-Kredite von Aave, um gehebelte Positionen zu schaffen, während er gleichzeitig MNGO-Preise an drei Börsen in die Höhe trieb, die als Orakelquellen dienten.

Die technische Ausführung zeigte ein ausgeklügeltes Verständnis sowohl der AMM-Mechanik als auch der Orakel-Schwachstellen. Durch das künstliche Aufblähen der MNGO-Preise an externen Börsen konnte Eisenberg zusätzliche Vermögenswerte von Mango Markets gegen seine nunmehr überbewerteten Sicherheiten ausleihen und so effektiv die eingezahlten Vermögenswerte der Plattform entziehen. Nur 67 Millionen der über 110 Millionen Dollar wurden schließlich zurückerstattet, wobei der Angreifer 47 Millionen Dollar behielt.

Die regulatorischen Reaktionen erwiesen sich als komplex aufgrund der rechtlichen und definitorischen Herausforderungen im Zusammenhang mit dezentraler Finanzierung. Die CFTC reichte im Januar 2023 die erste Orakelmanipulationsklage im Zusammenhang mit einer „dezentralen Börse“ ein, während die SEC MNGO als unregistriertes Wertpapier einstufte. Allerdings wurden im Mai 2025 die strafrechtlichen Verurteilungen von Bundesrichter Arun Subramanian aufgrund von Zuständigkeitsfragen und Schwierigkeiten bei der Definition von Betrug aufgehoben, obwohl Zivilklagen weiterhin aktiv sind.

Der Vorfall verdeutlichte kritische Infrastrukturschwachstellen, die für alle DeFi-Protokolle relevant bleiben. Erkennungs- und Vermeidungsstrategien umfassen die Überwachung ungewöhnlicher Preisbewegungen über die Orakelquellenbörsen hinweg, die Implementierung von Schutzmechanismen bei schnellen Preisänderungen, die Diversifizierung von Orakelquellen mit Zeitverzögerungen sowie die erweiterte Liquiditätsüberwachung für Governance-Token, die als Sicherheiten verwendet werden. Der Angriff zeigte, wie ausgeklügelte Akteure die Schnittstelle zwischen zentraler und dezentraler Infrastruktur ausnutzen können.

Stablecoin-Krise: USDC-Abkopplung und Liquiditätsflucht

Der Kollaps der Silicon Valley Bank im März 2023 löste das größte Stablecoin-Abkopplungsereignis in der Geschichte der Kryptowährungen aus, als Circle 3,3 Milliarden Dollar (8% der USDC-Reserven) bekannt gab, die bei der gescheiterten Institution feststeckten. USDC fiel auf 0,87 Dollar, was eine Abkopplung von 13 % von seinem 1-Dollar-Ziel darstellte und eine massive Deleveraging-Welle über die DeFi-Protokolle auslöste, die die Verbundenheit traditioneller Banken und Kryptomärkte demonstrierte.

Der Krisenverlauf begann am 10. März 2023, als kalifornische Regulierungsbehörden die Insolvenz der Silicon Valley Bank erklärten, gefolgt von Circles Offenlegung am 11. März um 04:00 Uhr UTC, die die signifikante Exponierung offenbarte. Zentralisierte Börsen setzten sofort USDC-Einlösungen und -Umwandlungen aus, wobei Coinbase kritische USDC-zu-USD-Umwandlungen pausierte, die eine wichtige Liquiditätsquelle zur Aufrechterhaltung der Bindung eliminierten.

Die Marktdynamiken während der Krise zeigten die komplexen Liquiditätsströme auf, die den Stablecoin-Märkten zugrunde liegen. Die stündlichen CEX-Abflüsse erreichten am 11. März um 1:00 Uhr morgens mit 1,2 Milliarden Dollar ihren Höchststand, als Benutzer eilten, um ihre USDC-Positionen zu verlassen, während Circle innerhalb von 8 Stunden netto 1,4 Milliarden USDC einlöste. Dezentrale Börsen erlebten massive Volumenspikes, als Benutzer aus USDC in USDT und andere Vermögenswerte flohen und somit erhebliche Handelsmöglichkeiten für diejenigen schufen, die während der Krise Liquidität bereitstellen konnten.

Die quantitativen Auswirkungen zeigten die Fragilität des Stablecoin-Marktes trotz USDC's 37 Milliarden Doller Marktkapitalisierung zum Zeitpunkt des Ereignisses. Cross-Venue-Arbitragemöglichkeiten kamen auf, als USDC mit signifikanten Abschlägen zum Nominalwert gehandelt wurde, wobei ausgeklügelte Händler Gewinne erzielten, indem sie ermäßigten USDC kauften und auf die letztendliche Wiederherstellung der Bindung warteten. Bundesbankregulatoren kündigten am 13. März vollen Schutz für Einleger an, was es USDC ermöglichte, seine Dollarbindung wiederherzustellen, als Circle wieder Zugang zu seinen Bankreserven erhielt.

Dieses Ereignis verstärkte systemische Risiken durch die Abhängigkeit von Stablecoins von traditionellen Bankenpartnerschaften und die Notwendigkeit einer diversifizierten Reserveverwaltung. Marktteilnehmer lernten, das Konzentrationsrisiko in Bankpartnerschaften für Stablecoin-Emittenten zu überwachen, den regulatorischen Gesundheitsstatus von Bankpartnern zu verfolgen, automatisierte Alarme für Stablecoin-Abkopplungen über Schwellenwerte zu implementieren und Stablecoin-Bestände über mehrere Emittenten zu diversifizieren, um das Konzentrationsrisiko zu reduzieren.

Flash-Crashes und dünne Orderbuch-Volumen: OKB und Markttiefe

Der Flash-Crash von OKB im Januar 2024 lieferte ein eindrucksvolles Beispiel dafür, wie dünne Orderbücher die Volatilität sogar für wichtige Börsentoken verstärken können. OKB erlitt einen 50%igen Preissturz in nur 3 Minuten, von ungefähr 50 Dollar auf 25,17 Dollar, bevor es sich teilweise auf 45,64 Dollar erholte und zeigte, wie unzureichende Markttiefe zu kaskadierenden Liquidationen führen kann.

Analysen ergaben, dass die 2%-Markttiefe von OKB nur zwischen 184.000 und 224.000 Dollar lag, was bedeutet, dass Aufträge, die diesen Schwellenwert überschreiten, erhebliche Preiskaskaden auslösen könnten. Dieses dünne Liquiditätsprofil machte den viertgrößten Börsentoken nach Marktkapitalisierung (2,8 Milliarden Dollar) anfällig für große Verkaufsaufträge oder automatisierte Liquidationssysteme. Das Ereignis führte zu einem Anstieg des 24-Stunden-Handelsvolumens um 2.100 % auf 79 Millionen Dollar, als Arbitrageure und automatisierte Systeme auf die Preisverwerfung reagierten.

Die sofortige Antwort von OKX beinhaltete die Ankündigung eines Entschädigungsplans für Benutzer innerhalb von 72 Stunden und die Implementierung verbesserter Riskokontrollen, um ähnliche Vorfälle zu verhindern. Die Börse verpflichtete sich zur Optimierung der Spot-Leverage-Gradientenstufen, zur Verbesserung der hinterlegten Kreditregeln und zur Verbesserung der Liquidationsmechanismen, um kaskadierende Ausfälle zu verhindern. Dies zeigte die Bedeutung solider Börsenrichtlinien für das Management außergewöhnlicher Marktereignisse.

Zu den technischen Faktoren, die zum Crash beitrugen, gehörten gestaffelte Liquidationssysteme, die den anfänglichen Verkaufsdruck verstärkten, und unzureichende Schutzmechanismen für extreme Preisbewegungen. Cross-Venue-Arbitragemittel versagten bei der Stabilisierung der Preisbildung während des rapiden Rückgangs, was zeigt, wie dünne Liquidität die natürlichen Marktberichtigungsmechanismen unter Stressbedingungen überwältigen kann.

Der Vorfall verdeutlichte die Lehren über die Überwachung von 2%-Markttiefenverhältnisse als Frühwarnindikatoren, die Implementierung fortschreitender Liquidationsmechanismen gegenüber sofortigen Auslösungsauslösern, die Etablierung von Schutzmechanismen für schnelle Preisbewegungen und die Verbesserung des Risikomanagements für gehebelte Positionen. Börsen lernten, angemessene Entschädigungsreserven und klare Reaktionsrichtlinien für Vorfälle vorzuhalten, um das Vertrauen der Benutzer während außergewöhnlicher Ereignisse zu wahren.

DeFi-Exploits: Euler Finance und Flash-Loan-Angriffe

Der Flash-Loan-Angriff auf Euler Finance im März 2023 demonstrierte die Raffinesse moderner DeFi-Exploits, während er ein seltenes Beispiel einer vollständigen Rückgewinnung der Gelder bot. Der Angreifer entzog 197 Millionen Dollar über mehrere Transaktionen in DAI, WBTC, stETH und USDC, was ihn zum größten DeFi-Exploit des ersten Quartals 2023 machte, bevor er letztendlich alle Gelder über mehrere Wochen hinweg zurückgab.

Die technische Ausführung nutzte eine Schwachstelle in der donateToReserves-Funktion von Euler aus, die keine ordnungsgemäßen Liquiditätsvalidierungsprüfungen hatte. Unter Verwendung von 30 Millionen DAI-Flash-Krediten von Aave manipulierte der Angreifer eToken/dToken-Verhältnisse, um künstliche Liquidationsbedingungen zu schaffen, die die Extraktion von Benutzereinlagen über die nativen Mechanismen des Protokolls ermöglichten. Der Angriff betraf mehr als 11 verbundene Protokolle, darunter Balancer und Angle Finance, wobei Balancer allein etwa 11,9 Millionen Dollar verlor, was 65 % seines bbeUSD-Pool-TVLs entsprach.

Eine quantitative Analyse zeigte den multifacetierten Ansatz des Angriffs: 38,9 Millionen Dollar Gewinn aus einem einzigen Pool-Angriff, mit insgesamt gestohlenen Vermögenswerten, darunter USDC (34,2 Millionen Dollar), wBTC (18,6 Millionen Dollar), stETH (116 Millionen Dollar) und wETH (12,6 Millionen Dollar). Die vernetzte Natur von DeFi-Protokollen bedeutete, dass der Exploit Kaskadeneffekte im gesamten Ökosystem erzeugte, was die systemischen Risiken durch Protokollabhängigkeiten aufzeigte.

Die beispiellose vollständige Rückgewinnung begann am 18. März mit der Rückgabe von 3.000 ETH durch den Angreifer, gefolgt von großen Rückgaben von 51.000 ETH am 25. März und vollständiger Rückgewinnung bis zum 4. April. Dieses Ergebnis, extrem selten in DeFi-Exploits, resultierte aus einer Kombination aus on-chain-Detektivarbeit, dem Druck der Gemeinschaft und potenziellen rechtlichen Bedenken, die den Angreifer dazu überzeugten, alle Gelder zurückzugeben, anstatt zu versuchen, sie zu waschen.

Euler's Antwort beinhaltete 31 umfassende Sicherheitsüberprüfungen vor der Einführung von Euler v2 und einem 1,25 Millionen Dollar schweren Cantina-Audit-Wettbewerb, um potenzielle Schwachstellen zu identifizieren. Verbesserte „Schutzmechanismen“ wurden implementiert, um ähnliche Exploits zu verhindern, sowie verbesserte Liquiditätsprüfungen in allen Token-Brenn- und Prägemechanismen. Der Vorfall verdeutlichte die Bedeutung umfassender Tests, Echtzeit-Überwachungen von Gesundheitsbewertungen für gehebelte Positionen und verstärkter Überwachung von Flash-Loan-Nutzungsmustern.

Börsenausfälle und Liquiditätsabhängigkeiten

Der Handelsausfall von Binance im März 2023 offenbarte gefährliche Abhängigkeiten von zentralen Börseninfrastrukturen, als die weltweit größte Krypto-Börse den gesamten Spot-Handel für über zwei Stunden aufgrund eines Bug in der Trailing-Stop-Loss-Funktion aussetzte. Bitcoin fiel anfänglich um etwa 700 Dollar bei der Nachricht des Ausfalls, bevor es sich auf etwa 28.000 Dollar zur Handelswiederaufnahme erholte, was zeigte, wie der Ausfall einer einzelnen Börse die globale Preisfindung beeinflussen kann.

Der technische Fehler entstand in der Trailing-Stop-Loss-Funktion der Handelsplattform, was zu einem vollständigen Ausfall des Spot-Handels führte, während der Handel mit Futures und anderen Derivaten weiterging. Die „Engine one“ kam gegen 13:00 Uhr UTC wieder online, gefolgt von der vollständigen Handelswiederaufnahme um 14:00 Uhr UTC, nach mehr als zwei Stunden vollkommener Aussetzung des Spot-Marktes an der größten Kryptowährungsbörse der Welt nach Volumen.

Die Marktdynamik während des Ausfalls demonstrierte sowohl die Widerstandsfähigkeit als auch die Fragilität der Krypto-Marktstruktur. Alternative Börsen erlebten signifikante Volumenspikes, da Händler Liquidität suchten, während professionelle Market Maker den Orderfluss schnell auf Backup-Handelsplätze umleiten mussten. Cross-Venue-Arbitragemöglichkeiten entstanden aufgrund von Preisabweichungen, wovon der Gesamteinfluss auf den Markt relativ enthalten blieb, dank der schnellen Erholung.

Die rechtlichen Konsequenzen umfassten Sammelklagen italienischer Anleger, die Schadenersatz fordern...Inhalt:

"Zig Millionen" an Verlusten, ähnlich wie bei der gerichtlichen Auseinandersetzung nach einem Ausfall im November 2021. Diese Vorfälle warfen Fragen über die Haftung von Börsen bei Systemausfällen auf und verdeutlichten die Notwendigkeit erhöhter Anforderungen an die Resilienz der Infrastruktur im gesamten Bereich der kritischen Marktinfrastruktur.

Der Ausfall verstärkte Lehren über die Diversifizierung der Börsennutzung zur Vermeidung von Single Points of Failure, die Überwachung des Systemzustands von Börsen und geplante Wartungstermine, die Implementierung automatisierter Failover-Fähigkeiten zu alternativen Handelsplätzen und das Echtzeit-Monitoring von Preisabweichungen über verschiedene Handelsplätze hinweg bei Infrastrukturstörungen. Professionelle Market Maker verbesserten ihre Strategien für mehrere Handelsplätze und ihre Backup-Konnektivitätslösungen nach diesen Vorfällen.

Erkennung von Manipulation und Bewertung der Liquiditätsqualität

Technische Indikatoren für Marktmanipulation

Die Erkennung von Wash Trading hat sich zu einer ausgeklügelten On-Chain-Analyse entwickelt, die Transaktionsmuster, Timing-Analysen und Adress-Clustering-Techniken kombiniert. Die Methodik von Chainalysis aus dem Jahr 2025 verwendet mehrere Heuristiken, einschließlich der Erkennung von kaufs- und verkaufspaaren innerhalb von 25-Block-Fenstern (ungefähr 5 Minuten), Volumenunterschiede unter 1 % und Adressen, die drei oder mehr solcher Paare ausführen. Ihre Analyse identifizierte ein mutmaßliches Wash-Trading-Volumen von 2,57 Milliarden USD im Jahr 2024, wobei einzelne Controller im Durchschnitt 3,66 Millionen USD an verdächtiger Aktivität aufwiesen.

Der schwerwiegendste Fall betraf eine einzelne Adresse, die über 54.000 nahezu identische Kauf-Verkauf-Transaktionen initiierte, was das industrielle Ausmaß moderner Manipulationsversuche zeigt. Der zweite Heuristik von Chainalysis zielt auf Operationen mit mehreren Absendern ab, bei denen Controller-Adressen fünf oder mehr Handelsadressen verwalten, wobei einige Controller gleichzeitig bis zu 22.832 verwaltete Adressen betreiben. Dies verdeutlicht die ausgefeilte Infrastruktur hinter professionellen Manipulationsoperationen.

Die Erkennung von Spoofing konzentriert sich auf technische Signale, einschließlich großer Aufträge, die vor der Ausführung erscheinen und verschwinden, hochfrequente Auftragsstornierungen ohne Ausführungen und Layer-Spoofing mit mehreren gefälschten Aufträgen auf verschiedenen Preisniveaus. Stornierungs-zu-Handels-Verhältnisse von über 80 % dienen als verdächtige Schwellenwerte, während Echtzeitüberwachung Muster wie den 212 Millionen USD Bitcoin-Verkaufsauftrag identifizieren kann, der im April 2025 auf Binance bei 85.600 USD auftauchte und dann ohne Ausführung verschwand.

Pump-and-Dump-Schemata in DeFi folgen vorhersehbaren Mustern, die systematisch erkannt werden können. Die Kriterien von Chainalysis aus dem Jahr 2025 identifizieren Adressen, die Liquidität hinzufügen und dann 65 % oder mehr (mindestens 1.000 USD) entfernen, Pools, die für 30 Tage völlig inaktiv mit null Transaktionen werden, und Pools, die zuvor mit mehr als 100 Transaktionen eine Traktion gezeigt haben. Ihre Analyse identifizierte 74.037 mutmaßliche Pump-and-Dump-Token, die 3,59 % aller gestarteten Token repräsentieren, wobei 94 % von ursprünglichen Poolbereitstellern ausgeführt wurden.

Die Berechnung des Orderbuch-Ungleichgewichts ermöglicht die Echtzeiterkennung von Manipulationen durch mathematische Analyse der Gebot- und Nachfrageverteilung. Die Formel (Bid-Volumen - Ask-Volumen) / (Bid-Volumen + Ask-Volumen) erzeugt Werte zwischen -1 und +1, wobei Ungleichgewichte über +0,3 starken Kaufdruck anzeigen, während Werte unter -0,3 auf Verkaufsdruck hindeuten. Werte nahe null repräsentieren ausgeglichene Märkte, obwohl plötzliche Verschiebungen koordinierte Manipulationsversuche signalisieren können.

Metriken zur Bewertung der Liquiditätsqualität

Die Analyse der Orderbuchtiefe erfordert die Untersuchung des kumulativen Volumens auf verschiedenen Prozentualebenen ab dem Mittelpreis, um die tatsächliche Marktliquidität zu verstehen. Professionelle Händler berechnen die Tiefe bei ±0,1 %, ±0,5 % und ±1 %-Niveaus, um potenzielle Preiseffekte vor der Ausführung großer Aufträge zu bewerten. Bitcoins 2 %-Markttiefe, die sich auf 50-100 Millionen USD über große Börsen erstreckt, bietet Richtwerte für den institutionellen Handel, während Altcoins häufig stark dünnere Liquiditätsprofile aufzeigen.

Volumen-zu-Liquiditätsverhältnisse (VLR) messen das Handelsvolumen relativ zur verfügbaren Markttiefe, wobei hohe Verhältnisse über 200 auf potenzielle Preisinstabilität hinweisen. Der Trump-Token (TRUMP) erreichte im Januar 2025 einen VLR von 290, was korrekt auf ein extremes Volatilitätsrisiko hinwies, bevor signifikante Preisbewegungen eintraten. Diese Metrik erweist sich als besonders wertvoll zur Bewertung neuer Token, bei denen die Liquiditätsbereitstellung möglicherweise nicht mit dem Handelsinteresse übereinstimmt.

Die Überprüfung der Konsultation zwischen Börsen zeigt die Liquiditätskonzentration und potenzielle Manipulationsrisiken durch systematische Analyse der Orderbuchverteilung. Professionelle Implementierungen rufen Orderbücher über mehrere Plattformen ab, berechnen die kumulative Tiefe auf bestimmten Preisniveaus und identifizieren Börsen mit anomalen Tiefenprofilen, die auf künstliche Liquidität oder Manipulationsversuche hinweisen können.

Echtzeitüberwachungssysteme implementieren umfassende Überwachung, die mehrere Erkennungsmethoden kombiniert. Basisimplementierungen verfolgen Volumenspitzen über das 5-fache des normalen Niveaus, Spreadausweitungen über 50 Basispunkte und Tiefenrückgänge über 30 %. Fortgeschrittene Systeme integrieren Maschinenlernmodelle, die Auftragsflussmuster, Stornierungsverhalten und koordinierte Aktionen über Handelsplätze hinweg analysieren, um fortschrittliche Manipulationsversuche zu identifizieren.

Die Markt-Mikrostruktur-Analyse untersucht Tick-Daten auf Manipulationssignaturen, einschließlich synchronisierter Handelsaktivitäten über Handelsplätze hinweg, ungewöhnlicher Auftragsgrößen zu regelmäßigen Preisintervallen und temporären Mustern, die auf algorithmische Koordination hinweisen. Diese Analysen erfordern spezialisierte Datenfeeds, die Level 2+-Orderbuchinformationen mit Mikrosekunden-Zeitstempeln und eindeutigen Auftragskennungen bereitstellen.

Praktische Implementierungswerkzeuge

Die CCXT-Bibliothek bietet standardisierten Zugriff auf Orderbuchdaten über 120+ Kryptowährungsbörsen durch vereinheitlichte APIs, die boursespezifische Implementierungsdetails abstrahieren. Professionelle Implementierungen aggregieren Echtzeit-Orderbücher, berechnen standardisierte Tiefenmetriken und überwachen gleichzeitig auf anomale Muster über mehrere Plattformen hinweg. Die normalisierten Datenstrukturen der Bibliothek ermöglichen eine konsistente Analyse unabhängig von den zugrunde liegenden Börsenprotokollen.

CoinAPI bietet marktdaten mit institutioneller Qualität und umfassenden Orderbuch-Tiefenendpunkten, die Limit-Parameter und Echtzeit-WebSocket-Streams unterstützen. Ihre REST-API ermöglicht die Tiefenanalyse bei bis zu 20 Preisniveaus mit Mikrosekunden-Zeitstempeln, die für professionelle Handelsanwendungen unverzichtbar sind. Die Authentifizierung über API-Schlüssel bietet einen zuverlässigen Zugang mit angemessener Ratenbegrenzung für Produktionsanwendungen.

Praktische Manipulationsdetektionssysteme kombinieren Echtzeitüberwachung mit historischer Musternanalyse, um aufkommende Bedrohungen zu erkennen. Implementierungsbeispiele umfassen das Monitoring spezifischer Funktionssignaturen wie die "0x5f437312"-Signatur, die mit Volume.li-Wash-Trading-Operationen verbunden ist und typischerweise 100 gepaarte Trades schnell ausführt. Diese Systeme erfordern kontinuierliche Updates, da sich Manipulationstechniken entwickeln und neue Angriffsvektoren entstehen.

Python-Implementierungen ermöglichen die schnelle Prototyp-Erstellung und Bereitstellung von Überwachungssystemen unter Verwendung von Bibliotheken wie pandas zur Datenmanipulation, numpy für mathematische Berechnungen und asyncio für die Echtzeit-Datenverarbeitung. Professionelle Bereitstellungen migrieren häufig zu niedrigeren Sprachen wie C++ oder Rust für leistungsrelevante Komponenten, während Python-Schnittstellen für die Strategieentwicklung und Analyse beibehalten werden.

Datenbankarchitekturen für Überwachungssysteme verwenden typischerweise Zeitreihendatenbanken, die für die Speicherung und den Abruf von Hochfrequenzmarktdaten optimiert sind. InfluxDB und TimescaleDB bieten spezialisierte Fähigkeiten zur Speicherung von Orderbuch-Snapshots, Handel-Daten und berechneten Metriken mit effizientem Abfragen zur Mustererkennung und historischen Analyse. Diese Systeme müssen täglich Millionen von Datenpunkten verarbeiten, während sie Antwortzeiten unter einer Sekunde für das Echtzeit-Monitoring beibehalten.

Regulierungsrahmen und ethische Überlegungen

Aktuelle regulatorische Landschaft

Die Vereinigten Staaten haben durch die SEC-Initiative "Project Crypto" und die CFTC-Initiative "Crypto Sprint", die im September 2025 gestartet wurden, eine beispiellose regulatorische Koordination erreicht. Die gemeinsame Erklärung der Mitarbeiter klärte, dass registrierte Handelsplätze nicht davon ausgeschlossen sind, den Handel mit Spot-Krypto-Assets zu erleichtern, und fördert das Wahlrecht und die Optionen für Marktteilnehmer. Dies stellt einen grundlegenden Wandel von früherer regulatorischer Unsicherheit zu prinzipienbasierten Ansätzen dar, die Innovation innerhalb etablierter Rahmenbedingungen fördern.

Die regulatorische Aufteilung weist der CFTC primäre Autorität über digitale Spot-Kommoditäten einschließlich Bitcoin und Ethereum zu, während die SEC weiterhin die Bekämpfung von Betrug und Manipulation sowie die Zuständigkeit über Wertpapier-klassifizierte Krypto-Assets wahrnimmt. Viele Intermediäre, die digitale Rohstoffe verwalten, erfordern eine doppelte Registrierung bei beiden Behörden, selbst wenn sie zuvor bei der SEC registriert waren, um eine umfassende Aufsicht ohne regulatorische Lücken zu gewährleisten. Innovationsausnahmen, die in Erwägung gezogen werden, würden regulatorische "Sandkästen" etablieren, die das Testen neuer Geschäftsmodelle unter prinzipienbasierten Bedingungen ermöglichen.

Die anhängige Gesetzgebung umfasst den Digital Asset Market CLARITY Act, der mit überparteilichen 294-134 Stimmen das Repräsentantenhaus passierte und duale SEC/CFTC-Registrierungsrahmen schafft. Der GENIUS Act wurde im Juli 2025 zum Gesetz, der umfassende föderale Rahmenbedingungen für "Zahlungs-Stablecoins" schafft, während der Diskussionsentwurf der Vorsitzenden des House Financial Services and Agriculture Committee zusätzliche Reformen der Marktstruktur vorschlägt.

Die MiCA-Verordnung der Europäischen Union erreichte am 30. Dezember 2024 in allen 27 Mitgliedstaaten volle Betriebsfähigkeit, mit Übergangsbestimmungen, die bis Juli 2026 für bestehende Anbieter verlängert werden. Krypto-Asset-Dienstleister (CASPs) genießen nun Passrechte, die den Betrieb in der gesamten EU mit einer einzigen Genehmigung von nationalen zuständigen Behörden ermöglichen. Die Anforderungen umfassen obligatorische Lizenzierung, Kriterien für eine angemessene und richtige Verwaltung, robuste Governance-Strukturen, Maßnahmen gegen Marktmissbrauch und umfassende Verbraucherschutzstandards.

Asiatische Gerichtsbarkeiten entwickeln weiterhin umfassende regulatorische Rahmenwerke.the need for competitive market depth with concerns about wash trading and manipulation, ensuring that incentives align with genuine trading activity rather than artificial volume generation. Exchanges must provide clear disclosure of program terms, participation criteria, and any potential conflicts of interest that may arise, as well as regular audits of participant activities to identify any abuse of incentive programs.

Effective customer communication requires transparent disclosure of trading practices, conflict-of-interest policies, and any internal trading activities that could impact execution quality. Exchanges should implement customer-friendly dispute resolution mechanisms, clear escalation procedures for trading issues, and regular updates on market developments, operational changes, and regulatory updates.

Security protocols must prioritize transaction integrity and customer asset protection through multi-factor authentication, robust encryption practices, comprehensive data breach response plans, and ongoing vulnerability assessments. Exchanges must also ensure compliance with global AML/KYC standards, implementing thorough customer verification processes and proactive monitoring of suspicious transactions to prevent illicit activity.

Collaborative efforts with regulatory and law enforcement entities are crucial for maintaining market integrity and fostering trust. Exchanges should engage in regular dialogue with regulators, participate in industry forums focused on standards development and best practices, and facilitate information sharing to enhance collective understanding of market dynamics and emerging threats.

By adhering to these best practices and evolving regulatory requirements, exchanges can promote a fair, transparent, and secure trading environment that protects participants and supports the continued growth and innovation of the crypto industry.Inhalte: Marktakteur-Anziehungspunkte mit Bedenken zur Marktintegrität durch transparente Gebührenstrukturen, leistungsbasierte Rabattsysteme, die echte Liquiditätsbereitstellung statt Volumenmanipulation belohnen, und regelmäßige Überwachung des Teilnehmerverhaltens zur Sicherstellung der Einhaltung der Programmvorgaben. Effektive Programme legen klare Teilnahmeberechtigungskriterien, kontinuierliche Leistungsüberwachung und Durchsetzungsmechanismen für Teilnehmer fest, die gegen Programmvorgaben verstoßen.

Die Technologieinfrastruktur erfordert leistungsstarke Matching-Engines, die in der Lage sind, Millionen von Aufträgen pro Sekunde zu verarbeiten, umfassende Protokollierungs- und Audit-Trail-Systeme, robuste Sicherheitsmaßnahmen zum Schutz gegen Systemintrusion und Datenmanipulation sowie redundante Systeme, die kontinuierlichen Betrieb während der Spitzenhandelszeiten und Wartungsfenster sicherstellen.

Risikomanagement-Rahmen müssen operationelles Risiko durch umfassendes Systemmonitoring und Vorfallreaktionsverfahren, Marktrisiko durch Positionslimits und Margin-Anforderungen, die für unterschiedliche Teilnehmerprofile geeignet sind, Gegenparteirisiko durch robuste Onboarding-Verfahren und kontinuierliche Überwachung der finanziellen Gesundheit der Teilnehmer sowie systemisches Risiko durch Koordinierung mit anderen Börsen und Regulierungsbehörden während Marktstressperioden adressieren.

Regulierungskonforme Verfahren erfordern umfassende KYC/AML-Programme mit kontinuierlicher Überwachung und Verdachtsanzeige, Marktüberwachungsfähigkeiten, die den regulatorischen Erwartungen zur Manipulationserkennung und -verhinderung gerecht werden, regelmäßige Berichterstattung an relevante Behörden einschließlich Handelsstatistiken und Vorfallsberichte sowie Zusammenarbeit mit Strafverfolgungsbehörden zur Untersuchung schwerwiegender Verstöße.

Praktische Metriken und Überwachungstools

Überwachung von Orderbuchungleichgewichten bietet Echtzeitindikatoren für potenzielle Manipulationen oder ungewöhnliche Marktbedingungen durch kontinuierliche Berechnung von (Bid-Volumen - Ask-Volumen) / (Bid-Volumen + Ask-Volumen) über mehrere Tiefenebenen. Werte, die konstant über +0,3 oder unter -0,3 liegen, können auf koordinierten Kauf- oder Verkaufsdruck hinweisen und erfordern weitere Untersuchungen.

Berechnungen des Verhältnisses von Volumen zu Liquidität ermöglichen Frühwarnsysteme für Token mit unzureichender Liquidität im Verhältnis zur Handelsaktivität. Verhältnisse, die konstant über 200 liegen, deuten auf potenzielle Preisinstabilität hin, während extreme Werte über 500 ein hohes Manipulationsrisiko oder bevorstehende signifikante Preisbewegungen anzeigen. Diese Metriken sind besonders wertvoll für neuere Token, bei denen die organische Liquiditätsentwicklung hinter dem Handelsinteresse zurückbleiben kann.

Implementierungsbeispiele beinhalten Python-Skripte, die die CCXT-Bibliothek zur sammlung von Orderbüchern über mehrere Börsen hinweg nutzen, Pandas Dataframes für effiziente Datenmanipulation und -analyse, Echtzeit-WebSocket-Verbindungen zur kontinuierlichen Überwachung und Alarmsysteme, die E-Mail, SMS oder Trading-System-Integration für sofortige Benachrichtigung bei Überschreitung von Schwellenwerten nutzen.

Datenbankabfragebeispiele zeigen praktische Implementierungen von Überwachungsmaßnahmen, einschließlich der Identifizierung von Adressen mit mehreren schnellen Kauf-Verkauf-Paaren, der Erkennung ungewöhnlicher Ordermuster über verschiedene Preisniveaus, der Analyse von Volumenspitzen im Verhältnis zu historischen Normen sowie der Korrelationsanalyse zur Erkennung potenzieller Koordination über Venues oder Zeiträume hinweg. Diese Tools ermöglichen eine systematische Überwachung und reduzieren Fehlalarme durch entsprechende Kalibrierung von Schwellenwerten und historische Kontexterfassung.

Professionelle Implementierungsüberlegungen umfassen das Management von API-Ratenlimits über mehrere Börsen hinweg, die Optimierung der Datenspeicherung für hochfrequente Tick-Daten, die Reduzierung von Alarmmüdigkeit durch intelligente Filterung und Priorisierung sowie Integrationsfähigkeit mit bestehenden Handels- und Compliance-Systemen, um sicherzustellen, dass umsetzbare Informationen schnell an die entsprechenden Entscheidungsträger gelangen.

Abschließende Gedanken

Das Krypto-Liquiditätsökosystem hat sich von amateurhaftem Einzelhandels-Markt-Making zu einer komplexen Infrastruktur entwickelt, die traditionellen Finanzmärkten in Komplexität und Umfang Konkurrenz macht. Professionelle Market Maker setzen nun Milliarden von Kapital über Hunderte von Venues ein, während DeFi-Protokolle erlaubnisfreie Liquiditätsbereitstellung durch mathematische Algorithmen statt durch aktive menschliche Verwaltung ermöglichen. Diese Transformation hat die Markteffizienz durch engere Spreads und tiefere Märkte verbessert, gleichzeitig jedoch neue Verwundbarkeiten durch Konzentrationsrisiken und algorithmische Abhängigkeiten geschaffen.

Jüngste Innovationen demonstrieren eine fortgesetzte schnelle Entwicklung mit Uniswap V4s Hook-System, das 4000-fache Kapitaleffizienzverbesserungen ermöglicht, Cross-Chain-Bridge-Protokollen, die eine nahtlose Multi-Blockchain-Liquidität erleichtern, und regulatorischen Rahmenwerken wie MiCA, die umfassende Aufsicht bieten und gleichzeitig Innovationsanreize erhalten. Jedoch bleiben anhaltende Herausforderungen bestehen, darunter MEV-Extraktion, die fast die Hälfte der DeFi-Liquiditätsanbieter betrifft, Manipulationsschemata, die in einem verdächtigen Handelsvolumen von 2,57 Milliarden US-Dollar identifiziert wurden, und systemische Risiken, die während des Zusammenbruchs von FTX durch Marktmacher-Konzentration aufgedeckt wurden.

Die Schnittstelle zwischen zentralisierter und dezentralisierter Liquiditätsbereitstellung schafft sowohl Chancen als auch Risiken, da Arbitrage-Mechanismen Orderbücher mit AMM-Kurven verknüpfen, während Abhängigkeiten über Venues hinweg sowohl Stabilität als auch Instabilität verstärken können. Professionelle Marktmacher operieren zunehmend sowohl über CEX als auch DEX Venues hinweg und halten gleichzeitig ausgeklügelte Risikomanagementsysteme aufrecht, die in der Lage sind, Millionen von Operationen pro Sekunde mit Sub-Mikrosekunden-Latenzanforderungen zu verarbeiten.

Mit Blick auf die Zukunft verspricht die fortgesetzte regulatorische Harmonisierung über Ländergrenzen hinweg klarere Compliance-Rahmenwerke, während Innovationsanreize durch Sandbox-Regime und prinzipienbasierte Aufsicht beibehalten werden. Technologische Entwicklungen hin zu KI-gestütztem Liquiditätsmanagement, Null-Wissen-Datenschutzverbesserungen und hybriden CeFi-DeFi-Produkten deuten auf weitere strukturelle Veränderungen hin. Marktteilnehmer, die diese sich entwickelnden Mechanismen verstehen und gleichzeitig robuste Überwachungs- und Risikomanagementfähigkeiten implementieren, werden am besten positioniert sein, sich in dieser komplexen und sich schnell verändernden Landschaft zurechtzufinden.

Die grundlegende Herausforderung bleibt, die Markteffizienz mit der systemischen Stabilität zu vereinbaren, da Liquiditätsbereitstellungsmechanismen zunehmend komplexer und miteinander verknüpft werden. Erfolg erfordert kontinuierliche Anpassung an sich entwickelnde Technologie, regulatorische Anforderungen und Veränderungen der Marktstrukturen, während der Fokus auf den Kernprinzipien fairer, transparenter und effizienter Preisfindung liegt, die allen Marktteilnehmern dienen.