Milliardenverluste. Drei kollabierende Assets. Ein acht-tägiges Schwachstellenfenster. Die Theorie, dass der historische Krypto-Zusammenbruch der letzten Woche kein Marktcrash war - sondern ein präziser Schlag gegen die größte Börse der Welt.

Am Abend des 10. Oktobers 2025 sahen Binance-Händler entsetzt zu, wie ihre Portfolios verdampften. Innerhalb von 40 Minuten verloren drei digitale Assets den Großteil ihres Wertes: Ethena's USDe-Stablecoin, der dazu gedacht war, einen Dollar-Anker zu halten, fiel auf 65 Cent; Wrapped Beacon ETH stürzte auf 20 Cent je Dollar und Binance Staked SOL fiel auf nur 13 Cent. Fast 1,7 Millionen Händler wurden liquidiert, was zum größten einmaligen Liquidationsereignis in der Geschichte der Kryptowährungen führte, wobei über 19 Milliarden Dollar im Kryptomarkt ausgelöscht wurden.

Das Chaos entfaltete sich vor dem Hintergrund eines breiteren Marktabverkaufs. Der US-Präsident Donald Trump hatte Pläne angekündigt, ab dem

- November 100 Prozent Zölle auf chinesische Importe zu erheben, was eine Schockwelle über die Finanzmärkte auslöste. Bitcoin, das nur Tage zuvor ein Allzeithoch von 125.000 Dollar erreicht hatte, fiel um mehr als 13 Prozent. Ethereum fiel um 18 Prozent. Doch was auf Binance passierte, ging weit über eine typische Marktkorrektur hinaus.

Mehrere Kryptowährungen, darunter Enjin und Cosmos, zeigten kurzzeitig Preise, die nahe null abstürzten, während Nutzer von Systemüberlastungen berichteten. Händler berichteten über eingefrorene Konten, gescheiterte Stop-Loss-Order und die Unfähigkeit, Trades auszuführen, während des schärfsten Rückgangs des Jahres.

Als sich der Staub legte, entstand eine provokative Theorie. Colin Wu, ein prominenter Kryptowährungsjournalist, schlug vor, dass der Crash kein Unfall war, sondern vielmehr ein koordinierter Angriff direkt auf Binance und seine Market Maker, der eine bekannte Schwachstelle im Unified Account Margin-System der Börse ausnutzte. Der Zeitpunkt war besonders verdächtig: Der Crash ereignete sich in einem schmalen Zeitfenster zwischen der Ankündigung eines wichtigen Sicherheitsupdates durch Binance und der tatsächlichen Umsetzung dieses Updates.

Das Handelsvolumen der drei betroffenen Assets auf Binance erreichte innerhalb von 24 Stunden 3,5 bis 4 Milliarden Dollar, mit geschätzten realisierten Verlusten zwischen 500 Millionen und 1 Milliarde Dollar. Sollte sich die Angriffstheorie als korrekt erweisen, wäre dies eines der ausgeklügeltsten Ausnutzungen in der Geschichte der Kryptowährungen - ein gezielter Schlag, der die Infrastruktur selbst nutzbar machte, die dazu entwickelt wurde, Händlern zu helfen, ihre Kapitaleffizienz zu maximieren.

Zeitachse einer Krise

Um zu verstehen, wie sich der Crash am 11. Oktober entfaltete, muss man zu den Tagen davor zurückspulen, als das Risikoteam von Binance eine schicksalhafte Ankündigung machte, die unbeabsichtigt die Anfälligkeit der Börse für aufmerksame Beobachter telegraphierte.

6. Oktober: Die Oracle-Update-Ankündigung

Am 6. Oktober kündigte Binance an, sein Preissystem für bestimmte als Sicherheit im Margin-Handel genutzte Assets zu ändern. Die Börse teilte mit, dass sie von der Nutzung ihrer internen Orderbuchpreise zu zuverlässigeren externen Datenquellen wechseln werde, wobei die Änderung am 14. Oktober umgesetzt werden sollte.

Aus Sicht von Binance war die Ankündigung Routine - eine technische Verbesserung zur Verbesserung der Preisgenauigkeit für Proof-of-Stake-Derivate und ertragssteigernde Token, die als Margin-Sicherheit genutzt werden. Doch sie enthüllte auch etwas Kritisches: Das Risikoteam der Börse hatte eine Schwachstelle in der Preisfestsetzung dieser Assets für Liquidationszwecke identifiziert. Sie wussten, dass es ein Problem gab. Sie wussten, dass sie es beheben mussten. Und sie kündigten öffentlich ein acht-tägiges Fenster an, in dem die Schwachstelle offen bleiben würde.

10.-11. Oktober: Das Angriffsfenster

Der Crash begann am späten Freitagabend, dem 10. Oktober, US-Zeit. Bitcoin fiel von einem Tageshoch von 122.456 Dollar auf ein Tief von 105.262 Dollar und damit um fast sieben Prozent. Ethereum fiel um mehr als 12 Prozent. XRP stürzte von 2,83 Dollar auf 1,89 Dollar ab und erlitt damit einen Verlust von 13 Prozent.

Doch das Gemetzel im Marginsystem von Binance erzählte eine andere Geschichte. Während Bitcoin und große Altcoins an allen Börsen steile, aber relativ geordnete Rückgänge verzeichneten, gerieten auf Binance drei spezifische Assets in einen Todesspirale. Mit zunehmender Marktvolatilität sahen Händler, die Positionen mit Coin-Marginen nutzten, ihre Verluste durch den plötzlichen Zusammenbruch ihrer Sicherheiten vervielfacht. USDe stürzte auf 65 Cent ab, wBETH fiel auf 20 Cent und BnSOL erreichte 13 Cent - obwohl diese Vermögenswerte auf anderen Börsen und in On-Chain-Protokollen deutlich höhere Preise hielten.

On-Chain Aave Oracle-Daten für USDe zeigten immer noch ein sauberes Eins-zu-eins-Verhältnis, was darauf hindeutet, dass das Chaos auf das interne Preissystem von Binance beschränkt war und nicht den echten Marktzusammenbruch widerspiegelte. Diese Diskrepanz sollte im Mittelpunkt der Theorie des koordinierten Angriffs stehen.

Mit zunehmenden Liquidationen erlebten mehrere Altcoins auf Binance dramatische Abstürze, wobei IOTX kurzzeitig null Dollar erreichte. Marktbeobachter bemerkten, dass Gerüchte darauf hinwiesen, dass große zentralisierte Börsen automatisch Sicherheiten liquidierten, die an Cross-Margin-Positionen gebunden waren, was die starken Rückgänge auslöste.

11.-12. Oktober: Systemausfälle und Reaktion

Mit der Intensivierung der Liquidationskaskade brachen die Systeme von Binance unter der Belastung zusammen. Die Börse erkannte Unterbrechungen an und verwies auf starke Markttätigkeit, die Systemverzögerungen und Anzeigeprobleme verursachte, versicherte jedoch, dass die Mittel sicher seien.

Binance-Mitbegründer Yi He gab eine Stellungnahme ab, die die Unterbrechungen anerkannte und ankündigte, dass die Börse die Verluste überprüfe und entschädigen werde, die direkt durch Systemausfälle verursacht wurden. Die Stellungnahme wies darauf hin, dass erhebliche Marktschwankungen und ein erheblicher Zustrom von Nutzern dazu führten, dass einige Händler Transaktionsprobleme erlitten.

Daten zeigten, dass der gemeinsame Versicherungsfonds von Binance Futures für Bitcoin, Ethereum und BNB USDT-marginalisierte Kontrakte von 1,23 Milliarden Dollar auf 1,04 Milliarden Dollar sank, wobei 188 Millionen Dollar eingesetzt wurden, um Risiken inmitten der extremen Volatilität zu managen.

14. Oktober: Die Oracle-Reparatur

Am 14. Oktober implementierte Binance wie geplant sein Oracle-Update, wechselte zu externen Preisquellen und fügte Rücknahmepreise zu den Indexberechnungen für alle drei betroffenen Token hinzu. Das Schwachstellenfenster hatte sich geschlossen - aber der Schaden war bereits entstanden. Content Translation

Skip translation for markdown links.

Content: liquidity.

Und Ethena's USDe, obwohl kein traditioneller fiatgestützter Stablecoin, behielt seine Dollarbindung durch eine ausgeklügelte delta-neutrale Absicherungsstrategie bei, die gestaketes Ethereum als Sicherheiten verwendete und Short-Positionen an Derivatemärkten ausglich.

Theoretisch hätten diese Vermögenswerte auch bei Marktschwankungen relativ stabil bleiben sollen. In der Praxis verbargen sie jedoch eine kritische Schwachstelle.

Das Preisproblem

Hier zeigte sich die Achillesferse des Unified Margin-Systems. Im Gegensatz zu anderen Börsen nutzte Binance sein eigenes internes Orderbuch - im Wesentlichen die Kauf- und Verkaufsaufträge auf seiner Plattform -, um Preise für den Margin-Handel festzulegen. Dies führte zu einem Problem, wenn das Handelsvolumen dünn wurde.

Für Vermögenswerte mit tiefer Liquidität und engen Spreads funktioniert die interne Preisgestaltung in der Regel gut. Aber für neuere, weniger liquide Vermögenswerte wie Proof-of-Stake-Derivate können interne Orderbücher gefährlich von ihrem tatsächlichen Marktwert abweichen. In Stresszeiten kann sich diese Lücke dramatisch vergrößern.

Guy Young, Gründer von Ethena Labs, das USDe kreiert hat, erklärte, dass das Depeg daran lag, dass Binances Preissystem sich auf seine eigene begrenzte Liquidität verließ, anstatt die Preise auf mehreren großen Börsen zu überprüfen.

Dieser Designfehler schuf eine geschlossene Schleife: Binance bestimmte Liquidationspreise basierend auf seinem eigenen Orderbuch, das manipuliert oder durch konzentrierten Verkauf unter Stress gesetzt werden konnte, was mehr Liquidationen auslöste, die wiederum mehr Vermögenswerte in das gleiche dünne Orderbuch warfen und eine Rückkopplungsschleife von kaskadierenden Liquidationen erzeugte.

Es war eine Zeitbombe, die nur auf die richtigen Bedingungen - oder den richtigen Angreifer - wartete, um detoniert zu werden.

Verwundbarkeit und Ausbeutungstheorie

Die Frage, die Kryptowährungsanalysten seit dem 11. Oktober beschäftigt, ist, ob der Crash ein katastrophaler Systemausfall oder etwas Unheilvolleres darstellt: ein geplanter Angriff durch raffinierte Akteure, die Binances strukturelle Schwächen erkannten und ausnutzten.

Die Angriffsthese

Laut Colin Wus Analyse schien der Crash ein geplanter Schlag gegen Binance und einen ihrer größten Market Maker zu sein. Die Schwachstelle war das Unified Account Margin-System, das es Händlern ermöglichte, bestimmte volatile Vermögenswerte als Sicherheiten zu verwenden.

Der Angriff hätte mehrere koordinierte Elemente erfordert. Erstens müssten die Angreifer die Verwundbarkeit identifizieren - insbesondere, dass Binance interne Spot-Orderbuchpreise für Liquidationsberechnungen von Vermögenswerten mit begrenzter Liquidität verwendete. Zweitens müssten sie Positionen etablieren, die von einem koordinierten Preisverfall profitieren könnten. Drittens bräuchten sie das Kapital und die Koordination, um konzentrierte Verkäufe durchzuführen, die die Orderbücher der Zielvermögenswerte überwältigen könnten.

Als der breitere Kryptomarkt nach Trumps Tarifanmeldung zu sinken begann, bombardierten Angreifer Binance angeblich mit Verkaufsaufträgen für USDe, wBETH und BnSOL. Dies führte dazu, dass ihre Preise massiv nur an Binances Börse depeggten, während sie auf anderen Börsen und On-Chain relativ stabil blieben.

Das Timing erweist sich als besonders belastend für die gezielte Angriffshypothese. Der Angriff erfolgte genau zwischen Binances Ankündigung einer Orakel-Preisanpassung am 6. Oktober und deren geplanter Umsetzung am 14. Oktober, was den Angreifern ein klares Zeitfenster bot. Binances Risikoteam hatte einige Exposures bemerkt, aber die Verzögerung schuf ein offenes Fenster, durch das der Exploit genau hineinschlüpfen konnte.

Rekursives Leihen und Hebelverstärkung

Die Effektivität des Angriffs wäre durch rekursive Kreditstrategien vergrößert worden. In einem rekursiven Kreditierungsschema hinterlegt ein Händler einen Vermögenswert als Sicherheit, leiht gegen ihn, verwendet die geliehenen Mittel, um mehr von dem Sicherungsvermögen zu erwerben, hinterlegt diese als zusätzliche Sicherheiten und wiederholt den Zyklus. Dies schafft hoch gehebelte Exposition mit relativ wenig Startkapital.

Wenn Angreifer rekursive Positionen unter Verwendung von wBETH, BnSOL oder USDe als Sicherheiten aufgebaut hätten, bevor sie den Crash einleiteten, wäre die Liquidationskaskade selbstverstärkend gewesen. Wenn die Sicherheitenwerte fallen, erreichen gehebelte Positionen Liquidationsschwellen, was das System zwingt, mehr der Sicherungsvermögenswerte auf das ohnehin schon belastete Orderbuch zu werfen, was die Preise weiter senkt und zusätzliche Liquidationen auslöst.

Die Parallele zu DeFi Orakel-Angriffen

Die angebliche Ausbeutungsmethode weist auffallende Ähnlichkeiten mit früheren Orakelmanipulationsattacken in der dezentralen Finanzwirtschaft auf. Im Oktober 2022 nutzten Händler Mango Markets aus, indem sie den Orakelpreis der Plattform für ihr natives MNGO-Token manipulierten, gegen künstlich aufgeblähte Sicherungswerte liehen und mehr als 100 Millionen Dollar abflossen. Im August 2021 erlitt Cream Finance mehrere Orakelmanipulationsangriffe, die zu Verlusten von über 130 Millionen Dollar führten.

Die Binance-Situation stellt eine Variation dieser Thematik dar - anstatt ein externes Orakel zu manipulieren, sollen Angreifer die Tatsache ausgenutzt haben, dass Binance im Wesentlichen als sein eigenes Orakel für diese Vermögenswerte diente, wobei ein geschlossenes System geschaffen wurde, das für interne Preismanipulationen durch konzentrierten Verkauf anfällig war.

Das Gegenargument: Systemischer Ausfall

Nicht jeder akzeptiert die koordinierte Angriffsthese. Eine alternative Erklärung legt nahe, dass der Crash das Ergebnis systemischer Konstruktionsfehler war, die in beispiellosem Marktstress interagierten, anstatt absichtlicher Manipulation.

Nach dieser Sichtweise reflektierte Binances Entscheidung, ertragsbringende Vermögenswerte als Sicherheiten zu akzeptieren, ein grundlegendes Missverständnis darüber, wie sich diese Vermögenswerte während der Volatilität verhalten. Im Gegensatz zu Bitcoin oder Ethereum, das über tiefe Liquidität auf Dutzenden von Plattformen verfügt, haben Proof-of-Stake-Derivate und synthetische Stablecoins viel dünnere Märkte. Während Stressmomenten können sich Bid-Ask-Spreads dramatisch erweitern, und verfügbare Liquidität kann verschwinden.

Tom Lee, Vorsitzender von BitMine, sagte CNBC, dass der Marktrückgang nach einem 36-prozentigen Anstieg seit April überfällig war. Er bemerkte, dass der VIX um 29 Prozent sprang und es als einen der größten eintägigen Volatilitätsspitzen in der Geschichte bezeichnete und den Ausverkauf als gesunde Bereinigung charakterisierte.

Aus dieser Perspektive bot die Tarifanmeldung von Trump den initialen Schock. Als Bitcoin und Altcoins auf allen Börsen fielen, sahen sich Händler auf Binance, die gehebelte Positionen unter Verwendung von wBETH, BnSOL oder USDe als Sicherheiten hatten, plötzlich mit Margin Calls konfrontiert. Mit Bitcoin um 13 Prozent gesunken, waren ihre gehebelten Positionen bereits unter Wasser. Aber dann begann ihr Sicherungsvermögen selbst an Wert zu verlieren.

Händler eilten, um ihre Sicherungsvermögenswerte zu verkaufen, um Margin-Anforderungen zu erfüllen oder Positionen zu verlassen. Dieser Verkaufsdruck traf Binances relativ dünne Orderbücher für diese Vermögenswerte, was dazu führte, dass die Preise absackten. Die niedrigeren Preise lösten mehr Liquidationen aus, wodurch mehr Verkaufsdruck in einer klassischen Todesspirale entstand - keine Koordination erforderlich.

Hinweise, die auf beide Seiten hinweisen

Die Wahrheit enthält wahrscheinlich Elemente beider Erklärungen. Analysten, die das Ereignis untersuchen, haben festgestellt, dass Beweise auf beide Seiten hinweisen - auf koordinierte Aktionen und auf ein unglückliches Zusammentreffen von schlechtem Timing und Systemfehlern.

Unterstützung der Angriffstheorie: das genaue Timing während des angekündigten Verwundbarkeitszeitfensters, die Tatsache, dass die Asset-Preise auf Binance einbrachen, während sie anderswo stabil blieben, die massiven Handelsvolumina, die sich auf nur drei Vermögenswerte konzentrierten, und das erforderliche anspruchsvolle Verständnis, um die interne Preisgestaltungsschwäche zu identifizieren und auszunutzen.

Unterstützung der Systemfehler-Theorie: der breitere Marktstress durch Trumps Tarifanmeldung als Katalysator, die bekannten Beschränkungen der Verwendung ertragsbringender Vermögenswerte als Sicherheiten während der Volatilität, die technischen Herausforderungen, denen sich jede Börse während extremer Volumenspitzen gegenübersieht, und Binances Anerkennung von Systemproblemen anstelle von böswilliger Aktivität.

Unbestritten bleibt, dass Binances Infrastruktur sich als unzureichend für den Stresstest erwies, dem sie standhalten musste, unabhängig davon, ob dieser Stress natürlich vorkam oder künstlich induziert wurde.

Innerhalb des Crashes: Die drei kollabierenden Vermögenswerte

Der Einbruch vom 11. Oktober konzentrierte sich auf drei spezifische Vermögenswerte, die jeweils eine andere Kategorie von kryptonativen Finanzinnovation repräsentieren - und die jeweils offenbarten, wie komplexe finanzielle Ingenieurskunst unter Stress katastrophal versagen kann.

Ethena USDe: Der synthetische Dollar

Ethena USDe ist ein synthetischer Dollar-Stablecoin, der entwickelt wurde, um seine Peg durch kryptonative Absicherungsstrategien aufrechtzuerhalten und gleichzeitig Renditen durch Staking und Derivate zu bieten. Im Gegensatz zu fiatgestützten Stablecoins wie USDC verwendet es Kryptosicherheiten wie gestaketes ETH und Short-Positionen in langfristigen ETH-Futures, um Preisschwankungen zu neutralisieren.

Das Protokoll verwendet einen doppelten Mechanismus: eine Sicherung durch Vermögenswerte wie ETH und stETH, und das Absichern von Derivaten durch Short-Positionen in langfristigen ETH-Futures, die Preisschwankungen ausgleichen, um den Dollarwert der Sicherheiten stabil zu halten. Die Rendite wird aus Staking-Belohnungen und Finanzierungsraten generiert, die von gehebelten Händlern am Futuresmarkt gezahlt werden.

Ab Oktober 2025 hatte USDe eine Marktkapitalisierung von über 12 Milliarden Dollar erreicht und war einer der größten Stablecoins weltweit. Das schnelle Wachstum des Protokolls zog sowohl Bewunderung für seine Innovation als auch Besorgnis über sein Risikoprofil an.

Kritiker stellten lange in Frage, ob USDe wirklich als stabiler Vermögenswert qualifiziert ist. Wenn die Nachfrage nach Shorts plötzlich die Nachfrage nach Long-Positionen übersteigt, wie es in einem Bärenmarkt passieren kann, gehen die Finanzierungsraten negativ, und Ethena's Short-Positionen müssten diese Long-Holdings abdecken. In diesem Szenario könnte der Preis von USDe unter einen Dollar fallen.

Am 10.-11. Oktober erwiesen sich diese Bedenken als vorausschauend. Ethenas synthetischer Dollar USDe sank schnell auf 65 Cent, etwa zur gleichen Zeit, als wBETH und BnSOL einbrachen. Allerdings blieben On-Chain Aave-Oracle-Daten für USDe bei eins zu eins fest, was zu keinen großflächigen Liquidationen außerhalb von Binance führte.

Diese Diskrepanz offenbarte das kritische Problem:pegging mechanisms and reliance on Binance's order book.

Execution Scale: The rapid selling and withdrawal of these three specific assets, precisely when Binance's pricing system was most vulnerable, suggests coordinated action by actors with substantial capital.

Historical Context: This isn't the first time exchange-level vulnerabilities have been opportunistically exploited. Past events provide a precedent for actors recognizing and acting upon weak points in organizational systems.

The Case for Structural Deficiency

On the other hand, structural issues within Binance's system may have exacerbated the situation without any malicious coordination.

Internal Pricing Model: Relying on a single exchange's order book to price assets that have broader market implications inherently introduces risk. When internal liquidity dries up, the system has no fallback, magnifying price movements due to constraints on arbitrage.

Complex Integration: Implementing external oracles and robust risk controls for derivatives and wrapped tokens on a high-volume live exchange is technically challenging. Any transition period introduces points of failure that market volatility can exploit.

Systemic Stresses: October's market sell-off put pressure on numerous assets and exchanges, not just Binance. Coincidence can sometimes appear deliberate under extreme conditions, especially when market movements ripple through interconnected systems.

Moving Forward: Lessons and Reforms

Regardless of whether the cause was a sophisticated attack or internal system deficiencies, the October crash offers crucial lessons for cryptocurrency exchanges.

Wrong-Side Risk in Internal Liquidity Models: Exchanges must be wary of relying on thin internal books for pricing and liquidation in high-stakes markets. Renowned exchanges have already moved towards more transparent and decentralized pricing models, serving as potential benchmarks.

Continuous Monitoring and Alerts: Exchanges should develop advanced monitoring systems to generate immediate alerts for discrepancies between internal and external prices. Regulators and industry standards could push forward requirements for independent audits of these systems.

Timing of Public Announcements: The delicate balance between transparency and security must be maintained. Market-sensitive updates should be carefully communicated, with possible mitigation measures implemented prior to wide disclosure.

Robust Risk Management: Exchanges need to accelerate the identification and resolution of vulnerabilities and develop interim measures to mitigate discovered risks long before comprehensive fixes are rolled out.

Conclusion: Strengthening the Infrastructure

The tumultuous events of October 11 highlight both the promise and pitfalls of crypto-financial innovation. As digital asset markets grow and evolve, both risk management and structural design must keep pace.

For Binance and similar exchanges, the path forward involves balancing innovative product offerings with resilient infrastructure capable of withstanding and recovering from coordinated attacks and system failures alike.

In the end, only through transparent reassessment, adaptation, and collaboration can the crypto ecosystem evolve to better protect both its innovators and its investors.Sure, here is the translation into German, maintaining the specified format and style:

Eingeschränkte Liquidität und die Abhängigkeit von Binances Orderbuch zur Bewertung.

Koordinierter Verkauf: Berichten zufolge bombardierten Angreifer Binance mit Verkaufsaufträgen für USDe, wBETH und BnSOL, was dazu führte, dass ihre Preise massiv auf nur Binances Börse abweichten, während sie anderswo stabil blieben. Dieses Muster deutet auf konzentrierte, koordinierte Verkäufe hin, statt auf eine diffuse Marktpanik.

Rentabilität: Wenn Akteure Short-Positionen eröffnet oder Sicherheiten entfernt hätten, bevor sie den Crash initiierten, könnten sie sowohl vom Preissturz als auch von der Liquidationskaskade profitieren. Marktgerüchte besagten, dass Stunden bevor Trump 100-prozentige China-Zölle ankündigte, ein Bitcoin-Wal von 2011 Shorts in Milliardenhöhe auf BTC und ETH eröffnete und rund 200 Millionen Dollar verdiente, als die Märkte einbrachen.

Erforderliches Fachwissen: Die Ausnutzung dieser Schwachstelle erforderte das Verständnis der internen Preisfindungsmechanismen von Binance, Formeln zur Margin-Berechnung und der spezifischen Schwächen der Nutzung ertragbringender Anlagen als Sicherheit während der Volatilität - Wissen, das auf Insiderinformationen oder ausgeklügelte Marktbeobachtungen hinweist.

Das Argument für systemisches Versagen

Ebenso überzeugende Beweise deuten darauf hin, dass der Crash aus strukturellen Mängeln resultierte, die in Wechselwirkung mit Marktstress standen, statt aus absichtlicher Manipulation.

Makro-Katalysator: Trumps Zollankündigung stellte einen echten, exogenen Schock für die Märkte dar. Laut CNN führte die Ankündigung zu einem Ausverkauf von 18 Milliarden Dollar in Kryptowährungen, mit Auswirkungen auf alle Risikoanlagen. Dieses reale Marktereignis könnte den anfänglichen Abwärtsdruck erklären, ohne dass eine Koordination erforderlich ist.

Allgemeiner Börsenstress: Binance war nicht die einzige Börse mit Ausfällen und eingefrorenen Transaktionen. Coinbase und Robinhood berichteten über ähnliche Probleme. Dies legt nahe, dass das Problem von beispiellosem Volumen und Volatilität ausging, nicht von einem gezielten Angriff auf eine Plattform.

Vorhersagbarer Ausfallmodus: Finanzingenieure wissen seit langem, dass die Annahme von volatilen oder illiquiden Vermögenswerten als Sicherheiten prozyklisches Risiko schafft. In Stresssituationen verliert das Pfand genau dann an Wert, wenn es am dringendsten benötigt wird, was zu Liquidationen führt, die mehr Stress erzeugen. Für diese Dynamik benötigt es keine Koordination, um außer Kontrolle zu geraten.

Arbitrageausfälle: Marktbetreiber und Arbitrageure, die normalerweise große Preisunterschiede zwischen Plattformen verhindern, standen während des Chaos vor ihren eigenen Liquiditäts- und Risikomanagementengpässen. Ihre Unfähigkeit, die Lücken zwischen den Binance-Preisen und externen Märkten zu schließen, könnte überwältigende Volatilität widerspiegeln, statt absichtlicher Manipulation.

Unzureichende Infrastruktur: Die Systemverzögerungen und Transaktionsausfälle bei Binance, die von den Nutzern kritisiert wurden, sind konsistent mit unzureichender Infrastruktur zur Bewältigung extremer Volumenspitzen. Binance erklärte, dass Plattformmodule vorübergehend technische Störungen erlebten und bestimmte Assets aufgrund starker Marktschwankungen Depogging-Probleme hatten.

Hybride Erklärungen

Die plausibelste Erklärung könnte Elemente beider Theorien umfassen. Natürlicher Marktstress lieferte den anfänglichen Katalysator - Trumps Zollerklärung war real, der Rückgang von Bitcoin war echt und das Handelsvolumen stieg tatsächlich auf allen Börsen an.

Aber raffinierte Akteure könnten erkannt haben, dass dieses Makroereignis ideale Bedingungen für die Ausnutzung der bekannten Schwachstelle von Binance geschaffen hat. Indem sie zum präzisen Zeitpunkt, als die Systeme der Börse bereits gestresst waren, konzentrierten Verkaufsdruck auf die drei anfälligen Sicherheiten ausübten, konnten sie natürliche Marktkräfte in einen katastrophalen Kaskadeneffekt verwandeln.

Dieses Hybridmodell erfordert kein vorheriges Wissen über Trumps Ankündigung oder die Fähigkeit, von Grund auf breite Marktpankiken zu erzeugen. Es benötigt lediglich:

- Beobachtung von Binances Ankündigungen, um das Schwachstellenfenster zu identifizieren

- Positionierung, um von einem Preiseinbruch der drei anfälligen Assets zu profitieren

- Warten auf einen bedeutenden Marktrückgang zur Deckung

- Ausführung konzentrierter Verkäufe während des Chaos, um interne Orderbücher zu überwältigen

- Die Erlaubnis, dass die rekursive Liquidationsspirale den Rest erledigt

Ob reine koordinierte Angriffe oder opportunistische Ausnutzung struktureller Schwächen während natürlichen Marktstresses, das Ergebnis war dasselbe: Die Infrastruktur von Binance versagte katastrophal, und Händler zahlten den Preis.

Regulatorische und Branchenimplikationen

Crypto.com-CEO Kris Marszalek forderte die Regulierungsbehörden auf, Börsen mit hohem Liquidationsvolumen zu untersuchen, wobei er darauf hinwies, dass Verluste in Höhe von 20 Milliarden Dollar viele Nutzer belasteten.

Der Crash vom 11. Oktober hat Forderungen nach einer verstärkten Aufsicht über Kryptowährungsbörsen erneuert, insbesondere in Bezug auf:

- Sicherheitenanforderungen: Sollten Börsen Einschränkungen bei der Annahme volatiler oder illiquider Assets als Margin-Sicherheit unterliegen?

- Preismethodik: Sollten Regulierungsbehörden die Verwendung externer Orakel oder zusammengesetzter Preisfeeds statt interner Orderbücher vorschreiben?

- Transparenzanforderungen: Sollten Börsen bekannte Schwachstellen sorgfältiger offenlegen oder Korrekturen vor öffentlichen Ankündigungen durchführen?

- Versicherungsfonds: Sind aktuelle Börsenversicherungsfonds ausreichend, um Verluste aus extremen Ereignissen abzudecken?

- Systemresilienz: Sollten Börsen Anforderungen an Betriebszeit und Leistung während Hochvolumenzeiten unterliegen?

Diese Fragen werden wahrscheinlich die Weiterentwicklung der Kryptowährungsregulierung in den kommenden Jahren gestalten, da politische Entscheidungsträger versuchen, zukünftige Vorfälle zu verhindern und gleichzeitig die Innovation zu bewahren, die Kryptomärkte auszeichnet.

Marktweite Auswirkungen und Ansteckung

Während der schwerste Schaden bei Binance konzentriert war, sandte der Crash vom 11. Oktober Schockwellen durch das gesamte Kryptowährungsekosystem und warf Fragen zur Marktstruktur und Interkonnektivität auf.

Das Ausmaß der Verluste

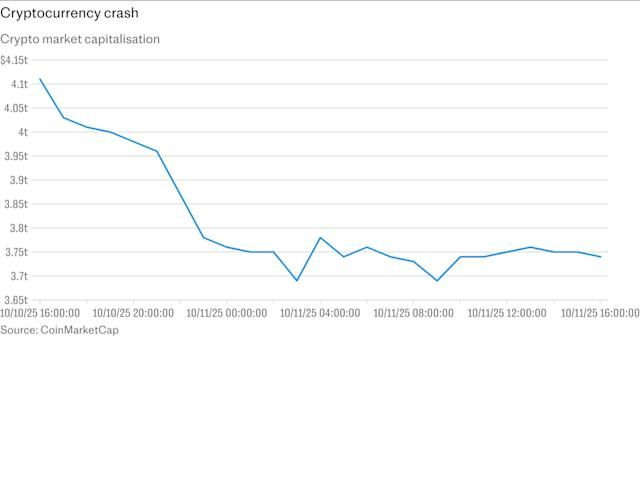

Der Crash führte zu Liquidationen in Höhe von 19 Milliarden Dollar am Kryptomarkt innerhalb von 24 Stunden, wobei mehr als 1,6 Millionen Händler liquidiert wurden. CoinGlass-Daten zeigten, dass 7 Milliarden Dollar in nur einer Stunde während des Höhepunkts der Krise weggespült wurden.

Bitcoin, das in der Woche zuvor ein Allzeithoch von 125.000 Dollar erreicht hatte, fiel auf etwa 105.000 Dollar, bevor es sich wieder teilweise erholte und im Bereich von 110.000 bis 115.000 Dollar handelte. Ethereum fiel um 12,15 Prozent, Binance Coin sank um 9,87 Prozent, und XRP brach um 13,17 Prozent ein.

Altcoins trugen die Hauptlast des Ausverkaufs. Altcoins vielen zwischen 30 Prozent und 80 Prozent, da sich die Liquidationen häuften. Einige Token erlebten Flash-Crashs auf nahezu null Werte, bevor sie sich erholten.

Ansteckung oder Eindämmung?

Trotz der Schwere der Verluste zeigte die Krise sowohl besorgniserregende Ansteckungseffekte als auch überraschende Resilienz in bestimmten Bereichen.

Ein jüngster Markteinbruch offenbarte Schwachstellen in zentralisierten Preis-Orakeln wie Chainlink und Pyth, die Dollarpreise an Börsen, DEXs und DeFi-Apps liefern. Während Long-Positionen liquidiert wurden und Shorts Liquiditätsgrenzen erreichten, blieben die Blockchains selbst stabil und bewältigten DeFi-Trades und -Swaps fehlerfrei.

Diese Divergenz zeigt eine wichtige Eigenschaft des Crashs vom 11. Oktober: Es war primär eine Krise auf Börsenebene und nicht ein Protokollversagen. Ethereum verarbeitete Transaktionen weiterhin normal. Solanas Validatoren produzierten weiterhin Blöcke. DeFi-Protokolle auf mehreren Chains funktionierten wie vorgesehen.

Die Krise blieb weitgehend auf zentralisierte Börsen beschränkt, wobei Binance aufgrund seiner spezifischen Infrastrukturschwächen die extremsten Auswirkungen zu verzeichnen hatte. Diese Eindämmung deutet darauf hin, dass Kryptowährungsmärkte eine gewisse Resilienz gegen systemischen Kollaps entwickelt haben, obwohl einzelne Plattformen anfällig bleiben.

Auswirkungen auf DeFi und Stablecoins

Als die Liquidationen zunahmen, berichteten viele Nutzer zentralisierter Kryptowährungsbörsen über fehlgeschlagene Aufträge, wobei einige Händler Positionen nicht schließen konnten, bevor es zu Blowups kam. Diese Erfahrung führte zu einem erneuten Interesse an dezentralen Alternativen.

Im Zuge des Chaos erkannte Binance Störungen an und erklärte, es würde Verluste, die direkt durch Systemausfälle verursacht wurden, kompensieren. Das Versprechen der Entschädigung mag betroffene Nutzer teilweise besänftigen, aber die Krise hat die langanhaltende Debatte über Verwahrung, Gegenpartei-Risiko und die Kompromisse zwischen zentralisierten und dezentralen Handelsplätzen intensiviert.

Für Stablecoins bot der Crash einen gemischten Stresstest. Traditionelle fiat-unterstützte Stablecoins wie USDT und USDC hielten während der Krise ihre Pegs aufrecht, was den Wert einfacher, gut besicherter Designs während extremer Volatilität demonstriert. BUSD blieb während der Krise hart gepinnt, im Gegensatz zu den synthetischen und ertragsbringenden Alternativen, die zusammenbrachen.

Der Misserfolg von USDe, seinen Peg auf Binance aufrechtzuerhalten, selbst wenn er auf anderen Plattformen und in DeFi-Protokollen fest blieb, verdeutlichte die Risiken algorithmischer und synthetischer Stablecoins während Liquiditätskrisen - deutete aber auch darauf hin, dass diese Risiken möglicherweise mehr spezifisch für die Börse sind als auf Protokollebene.

Marktstimmung und Erholung

Tom Lee, Vorsitzender von BitMine, bezeichnete den Marktrückgang als überfällig nach einem Anstieg von 36 Prozent seit April, nannte den Ausverkauf eine gesunde Korrektur und schlug vor, dass kurzfristige Renditen bald positiv werden könnten.

Einige Analysten schlugen vor, dass obwohl der Einzelhandelsmarkt von Angst dominiert wurde, Institutionen stillschweigend akkumulierten, was das Muster widerspiegelt, das nach dem COVID-Crash im März 2020 zu beobachten war und später eine der größten Altcoin-Saisonen der Geschichte auslöste.

Bis zum 12.-13. Oktober hatten sich die Märkte teilweise stabilisiert. Bitcoin erholte sich von seinen Tiefstständen und handelte wieder über 112.000 Dollar. Viele Altcoins erholten sich teilweise von ihren Verlusten. Die Handelsvolumina blieben erhöht, aber geordnet, was darauf hindeutet, dass die Panikphase vorüber war.

Die längerfristigen Auswirkungen auf die Marktstruktur und das Vertrauen der Investoren bleiben jedoch ungewiss. Der Crash war eine harte Erinnerung an die Risiken, die mit gehebeltem Kryptowährungshandel verbunden sind, und an die potenziellen Infrastrukturausfälle bei Stress.

Expertenkommentare und regulatorische Auswirkungen

Der Crash vom 11. Oktober hat zu einem…Content:

weite Analysen von Branchenbeobachtern, die grundlegende Fragen zur Gestaltung von Börsen, zum Risikomanagement und zur Rolle der Regulierung in Kryptowährungsmärkten aufwerfen.

Risikomanagement-Versagen

Analysten wiesen auf ein klares Versagen in der Strukturierung der Margensicherheit und der Liquidationspreise hin, Fehler, die das System leicht ausnutzbar machten.

Die Auswahl der Margensicherheit und das Design der Liquidationspreise wurden zu entscheidenden Punkten, die durch dieses Marktereignis getestet wurden, wobei Experten feststellten, dass finanzielle Produktinnovation größere Vorsicht erfordert und Börsen bei ihren Risikomanagementsystemen noch viel zu verbessern haben.

Die Krise legte mehrere spezifische Risikomanagement-Fehler offen:

- Standards für die Annahme von Sicherheiten: Binances Entscheidung, Proof-of-Stake-Derivate und renditetragende Stablecoins als Margensicherheiten zu akzeptieren, ohne deren Liquiditätseigenschaften während Stresszeiten zu berücksichtigen, schuf unnötiges systemisches Risiko.

- Preisfindungsmethodologie: Die Abhängigkeit von internen Orderbuchpreisen für Vermögenswerte mit begrenzter Liquidität schuf einen geschlossenen Kreislauf, der anfällig für Manipulation oder einfach unangemessen für die Berechnung des tatsächlichen Marktwerts während Volatilität war.

- Offenlegung von Sicherheitslücken: Die öffentliche Ankündigung eines bekannten Sicherheitsproblems acht Tage vor der Implementierung der Lösung schuf ein Ausnutzungsfenster, das versierte Akteure beobachten und potenziell bewaffnen könnten.

- Angemessenheit des Versicherungsfonds: Während Binance 188 Millionen Dollar aus seinem Versicherungsfonds während der Krise einsetzte, schwankten die geschätzten Verluste zwischen 500 Millionen und 1 Milliarde Dollar, was Fragen darüber aufwirft, ob die aktuellen Versicherungsmechanismen ausreichenden Schutz bieten.

Rufe nach verstärkter Aufsicht

Das Ausmaß der Verluste und die Natur des Crashs haben Rufe nach regulatorischem Eingreifen in die Prozesse von Kryptowährungsbörsen intensiviert.

Crypto.com-CEO Kris Marszalek forderte die Regulierungsbehörden auf, Börsen mit hohen Liquidationsvolumina zu untersuchen, und stellte fest, dass Verluste in Höhe von 20 Milliarden Dollar viele Nutzer geschädigt haben.

Spezifische regulatorische Vorschläge, die aus Branchen-Diskussionen hervorgehen, umfassen:

- Standardisierte Risiken-Offenlegungen: Anforderungen, dass Börsen klar offenlegen, wie sie Liquidationspreise berechnen, welche Vermögenswerte als Sicherheiten akzeptiert werden, und die spezifischen Risiken der Verwendung illiquider Vermögenswerte in Margensystemen.

- Externe Oracle-Anforderungen: Verpflichtungen, dass Börsen externe, manipulationsresistente Preisfeeds für die Liquidationsberechnungen verwenden, statt sich ausschließlich auf interne Orderbücher zu verlassen.

- Konzentrationsgrenzen für Sicherheiten: Begrenzungen des Prozentsatzes von Margensicherheiten, die aus illiquiden oder volatilen Vermögenswerten bestehen können, um kaskadierende Liquidationen zu verhindern.

- Stresstests und Szenario-Analysen: Anforderungen, dass Börsen regelmäßige Stresstests durchführen und veröffentlichen, die zeigen, wie ihre Systeme bei extremen Marktereignissen funktionieren würden.

- Echtzeitüberwachung und -warnungen: Verbesserte Überwachungssysteme zur Erkennung ungewöhnlicher Handelsmuster, die auf Manipulation oder koordinierte Angriffe hinweisen könnten.

Präzedenzfälle aus der traditionellen Finanzwelt

Regulierungsbehörden, die den Crash vom 11. Oktober untersuchen, können auf relevante Präzedenzfälle aus traditionellen Finanzkrisen zurückgreifen.

Die Finanzkrise 2008 offenbarte ähnliche Dynamiken bei der Bewertung von Sicherheiten während Stresszeiten. Hypothekenbesicherte Wertpapiere, die zum Nennwert gehandelt wurden, wurden plötzlich illiquide, was zu Notverkäufen führte, die spiralförmige Effekte im gesamten Bankensystem verursachten. Die regulatorischen Antworten umfassten verbesserte Haircuts für Sicherheiten, Anforderungen an Stresstests und Beschränkungen für die Annahme komplexer Wertpapiere als Margen.

Der Flash-Crash 2010 zeigte, wie automatisierte Handelssysteme Volatilität in Stresszeiten verstärken können. Nachfolgende Regelungen führten zu Handelsunterbrechungen, überarbeiteten Marktteilnehmerverpflichtungen und verbesserter Überwachung, um ähnliche Vorfälle zu verhindern.

Die Lehren aus der traditionellen Finanzwelt deuten darauf hin, dass Kryptowährungsbörsen zunehmend regulatorischen Anforderungen in Bezug auf Risikomanagement, Transparenz und Systemresilienz unterliegen könnten, insbesondere für Plattformen, die gehebelten Handel anbieten und komplexe Vermögenswerte als Sicherheiten akzeptieren.

Selbstregulierung vs. staatliche Aufsicht

Die Kryptowährungsindustrie steht vor der Wahl zwischen proaktiver Selbstregulierung und reaktivem staatlichem Eingreifen.

Einige Börsen haben nach dem Crash vom 11. Oktober bereits Verbesserungen angekündigt. Binance hat seine geplanten Oracle-Updates und ein Entschädigungsprogramm implementiert. Andere Plattformen haben ihre eigenen Sicherheitenrichtlinien und Risikomanagementrahmen überprüft.

Freiwillige branchenweite Verbesserungen könnten jedoch weder die Regulierungsbehörden noch die Nutzer ausreichend schützen. Die Risikokonzentration in großen zentralisierten Börsen, verbunden mit der potenziellen Gefahr kaskadierender Ausfälle in den Märkten, deutet darauf hin, dass umfassende regulatorische Rahmen unvermeidlich sein könnten.

Die zentrale Frage ist, ob regulatorische Eingriffe Innovationen bewahren und gleichzeitig katastrophale Ausfälle verhindern können. Übermäßig restriktive Regeln könnten Handelsaktivitäten auf unregulierte Offshore-Plattformen oder vollständig dezentralisierte Plattformen verlagern, was potenziell das systemische Risiko erhöhen anstatt es zu verringern. Das richtige Gleichgewicht zwischen Sicherheit und Innovation zu finden, wird eine Herausforderung für politische Entscheidungsträger in den kommenden Jahren sein.

Vergleichende Lehren aus vergangenen Krisen

Der Crash vom 11. Oktober 2025 reiht sich in eine wachsende Liste katastrophaler Ereignisse in der Geschichte der Kryptowährungen ein, die jeweils Lehren über die Interaktion zwischen Innovation, Risiko und Systemdesign bieten.

Der Zusammenbruch von Luna-UST (Mai 2022)

Die Frage, ob USDe wirklich eins zu eins gedeckt ist, bleibt offen. Der Zusammenbruch von Luna-UST zeigte, wie schlimm es werden kann, wenn Pegs scheitern. Damals verlor Binance Geld, um UST nahe 70 Cent zu verteidigen.

Der Zusammenbruch des Terra-Luna-Ökosystems im Mai 2022 bietet die direkteste Parallele zur Krise vom 11. Oktober bei Binance. Terras algorithmischer Stablecoin UST hielt seinen Dollarpegel durch einen Mechanismus, der das Prägung und Löschen des LUNA-Tokens beinhaltete. Als das Vertrauen schwand und der Verkaufsdruck zunahm, geriet das System in eine Todesspirale: UST verlor seinen Pegel, was die Ausgabe von LUNA auslöste, um ihn wiederherzustellen, den Markt mit neuen LUNA-Tokens überschwemmte, den Wert von LUNA zerstörte, das Vertrauen in UST weiter untergrub und den Zusammenbruch beschleunigte.

Die Parallele zum 11. Oktober liegt in den Rückkopplungsschleifen. In Terra löste der Verlust des Pegels die Ausgabe aus, was den Zusammenbruch beschleunigte. Bei Binance löste die Wertminderung von Sicherheiten Liquidationen aus, die zu mehr Verkäufen führten und die Sicherheiten weiter entwerteten, wodurch eine ähnliche Spirale entstand.

Beide Krisen zeigten die Gefahr geschlossener Systeme auf, bei denen der Mechanismus zur Wiederherstellung der Stabilität unter Stress die Instabilität verstärken kann. Terras Lösung - das Verbrennen von LUNA, um UST wiederherzustellen - schuf mehr Probleme, als sie löste. Binances System - das Liquidieren von Sicherheiten, um Margenanforderungen zu schützen - verschlimmerte in ähnlicher Weise die Krise, die es verhindern sollte.

Der entscheidende Unterschied: Terras Zusammenbruch resultierte aus grundlegenden Protokollgestaltungsfehlern. Das System war mathematisch dazu bestimmt, unter ausreichendem Stress zu versagen. Die Krise von Binance spiegelte infrastrukturelle und betriebliche Mängel wider, anstatt unvermeidbare Protokollausfälle. Bessere Preisfindungsmechanismen, ausreichende Liquidität und ein geeignetes Risikomanagement hätten den Zusammenbruch verhindern oder mildern können.

Manipulation von Mango-Marktorakeln (Oktober 2022)

Im Oktober 2022 nutzte ein Trader Mango Markets, eine Solana-basierte dezentrale Börse, aus, indem er den Oracle-Preis für den nativen MNGO-Token manipulierte. Der Angreifer baute große Positionen auf, nutzte diese Positionen, um den Token-Preis über dünne Orderbücher zu manipulieren, borgte gegen den künstlich aufgeblähten Sicherheitenwert und zog über 100 Millionen Dollar ab, bevor das Protokoll reagieren konnte.

Der Mango-Angriff demonstriert, wie Orakelmanipulationen aus dem Nichts Hebelwirkung schaffen können. Indem der Preisfeed für die Bewertung von Sicherheiten kontrolliert wurde, machte der Angreifer wertlose Positionen wertvoll genug, um massive Kredite zu stützen.

Der Crash vom 11. Oktober bei Binance, ob koordiniert oder nicht, beinhaltete ähnliche Dynamiken. Binances Abhängigkeit von internen Orderbuchpreisen zur Sicherheitenbewertung schuf ein geschlossenes System, in dem konzentrierte Verkäufe künstliche Preisschwankungen hervorrufen konnten, die vom externen Marktgeschehen abgekoppelt waren. Der primäre Unterschied: Mango beinhaltete die absichtliche Manipulation der Preise nach oben, um mehr zu leihen, während der angebliche Binance-Angriff darauf abzielte, Preise nach unten zu manipulieren, um Liquidationen auszulösen.

Beide Vorfälle unterstreichen die kritische Bedeutung robuster, manipulationsresistenter Preisorakel für jedes System, das besicherte Kreditvergaben oder Marginhandel beinhaltet.

FTX-Zusammenbruch (November 2022)

Der spektakuläre Zusammenbruch der FTX-Börse im November 2022 offenbarte, wie konzentriertes Risiko und unzureichende Trennung von Kundengeldern und Börsenoperationen zu katastrophalen Verlusten führen können.

Während FTXs Zusammenbruch in erster Linie auf Betrug und Veruntreuung von Kundengeldern zurückzuführen war, teilt er mit dem Crash vom 11. Oktober bei Binance einen gemeinsamen Faden: Das konzentrierte Risiko in großen zentralisierten Plattformen schafft systemische Schwachstellen, die bei Vertrauensbruch durch die Märkte kaskadieren können.

FTX zeigte, dass selbst gut angesehene, viel genutzte Plattformen kritische Schwächen verbergen können, die Nutzern erst bei Krisen auffallen. Die Parallelen zu Binance sind unvollkommen - es gibt keinen Beweis für Betrug oder Veruntreuung im Ereignis vom 11. Oktober - aber beide Fälle zeigen, wie abhängig Kryptowährungsmärkte von der betrieblichen Integrität zentralisierter Intermediäre bleiben.

Mehrfache Angriffe auf Cream Finance (2021)

Cream Finance, ein DeFi-Kreditprotokoll, erlitt im Jahr 2021 mehrere Angriffe, die insgesamt mehr als 130 Millionen Dollar abzogen. Die meisten umfassten Flash-Loan-Angriffe in Kombination mit Oracle-Manipulation oder Rückruf-Schwachstellen.

Die Relevanz für den 11. Oktober liegt im wiederkehrenden Thema: Komplexe Finanzsysteme, die auf fragilen Fundamenten aufgebaut sind, werden anfällig für ausgeklügelte Ausnutzungen. Creams grundlegendes Protokoll-Design war nicht unbedingt fehlerhaft, aber die Implementierungsdetails.Content: berechnet, welche Vermögenswerte als Sicherheiten akzeptiert wurden und wie schnell das System auf Anomalien reagieren konnte - dies schuf Möglichkeiten für Angreifer.

Die Krise von Binance am 11. Oktober spiegelt ähnlich die Kluft zwischen Designziel und Umsetzungsrealität wider. Theoretisch macht es Sinn, ertragsbringende Vermögenswerte als Sicherheiten zu akzeptieren, wenn das Risiko richtig angepasst ist. In der Praxis bestimmten die Details der Preisgestaltungsmethodik, der Liquiditätsanforderungen und der Planung von Stressszenarien, ob das System der Volatilität standhalten konnte.

Das wiederkehrende Muster: Innovation überholt Risikomanagement

Diese historischen Krisen weisen ein gemeinsames Muster auf: Finanzinnovationen auf den Kryptomärkten übertreffen konsequent die Entwicklung robuster Risikomanagementrahmen.

Terra führte algorithmische Stablecoins ein, ohne das Todesspiralszenario vollständig zu testen. Mango baute eine ausgeklügelte Derivatplattform auf, ohne seine Preisorakel angemessen zu sichern. FTX wuchs zur zweitgrößten Börse heran, ohne ordnungsgemäße Kontrollen für Geldbewegungen zu implementieren. Cream erweiterte die Grenzen von DeFi-Krediten, ohne komplexe Angriffsvektoren zu antizipieren.

Und Binance, bemüht, maximale Kapitaleffizienz durch einheitliche Margen über diverse Vermögenswerte hinweg zu bieten, schuf ein System, bei dem die Bewertung von Sicherheiten während Stresszeiten von der Marktrealität entkoppelt werden konnte.

Die Lektion ist nicht, dass Innovation aufhören sollte. Liquid-Staking-Derivate, synthetische Stablecoins und Cross-Margin-Systeme bieten alle echte Vorteile, wenn sie richtig umgesetzt werden. Die Lektion ist, dass jede Innovation neue Ausfallmodi schafft, die antizipiert, getestet und abgesichert werden müssen, bevor sie katastrophale Verluste verursachen.

Schlüsselbegriffe erklärt

Das Verständnis des Crashes vom 11. Oktober erfordert die Vertrautheit mit mehreren technischen Konzepten, die den modernen Kryptowährungshandel definieren. Hier sind kurze Erklärungen der Schlüsselbegriffe, die für dieses Ereignis zentral sind.

Proof-of-Stake-Derivate: Dies sind tokenisierte Darstellungen von Kryptowährungen, die in Proof-of-Stake-Blockchains gestakt werden. Wenn Benutzer Vermögenswerte wie Ethereum oder Solana staken, sperren sie diese Token, um das Netzwerk zu sichern und Belohnungen zu verdienen. Proof-of-Stake-Derivate wie wBETH und BnSOL machen diesen gestakten Wert liquide und handelbar, sodass Staker ihre Vermögenswerte nutzen können, während sie weiterhin Belohnungen verdienen. Der Wert der Derivate entspricht normalerweise dem zugrunde liegenden gestakten Vermögenswert plus angesammelter Belohnungen.

Ertragsbringende Stablecoins: Im Gegensatz zu traditionellen Stablecoins, die durch Dollar auf Bankkonten gedeckt sind, generieren ertragsbringende Stablecoins wie USDe von Ethena Renditen für Inhaber. USDe hält seine Dollar-Bindung durch delta-neutrales Hedging - es hält Krypto-Sicherheiten, während es gleichzeitig dasselbe Krypto auf Derivatemärkten shortet und so die Preisvolatilität neutralisiert. Der Ertrag kommt aus Staking-Belohnungen auf den Sicherheiten und Finanzierungsraten aus den Derivatepositionen. Diese Stablecoins bieten Vorteile gegenüber nicht-ertragsbringenden Alternativen, führen jedoch zusätzliche Komplexität und Risiken ein.

Marginsicherheiten: Dies bezieht sich auf Vermögenswerte, die zur Sicherung von gehebelten Handelspositionen hinterlegt werden. Wenn Händler Gelder leihen, um ihre Positionen zu verstärken, müssen sie Sicherheiten stellen, die die Börse liquidieren kann, falls sich der Handel gegen sie entwickelt. Marginsicherheiten dienen als Puffer, der Kreditgeber vor Zahlungsausfällen von Kreditnehmern schützt. Die Art der als Sicherheiten akzeptierten Vermögenswerte und wie diese bewertet werden, beeinflusst die Systemstabilität während Volatilität entscheidend.

Liquidation: Wenn eine gehebelte Position zu viel an Wert verliert, schließt die Börse sie automatisch, indem sie die Sicherheiten verkauft, um die geliehenen Gelder zurückzuzahlen. Dieser Prozess, Liquidation genannt, verhindert, dass Kreditnehmer mehr schulden, als ihre Sicherheiten wert sind. Liquidationen erfolgen automatisch, wenn vordefinierte Schwellenwerte erreicht werden. Während des Crashes am 11. Oktober führten kaskadierende Liquidationen zu einem Feedback-Loop, bei dem erzwungenes Verkaufen die Preise weiter nach unten trieb, was weitere Liquidationen auslöste.

Orakel: In Kryptowährungssystemen liefern Orakel externe Daten an Smart Contracts und Handelssysteme. Preis-Orakel liefern speziell Informationen über Vermögenswerte Werte aus verschiedenen Quellen. Das Design von Orakeln ist entscheidend, da Systeme auf diese Feeds angewiesen sind, um Sicherheitenwerte zu berechnen, Liquidationen auszulösen und automatisierte Strategien auszuführen. Schlecht gestaltete Orakel können manipuliert werden oder die tatsächlichen Marktbedingungen nicht widerspiegeln, wie es bei Binance' Abhängigkeit von internen Orderbüchern der Fall war.

Rekursives Leihen: Diese Strategie beinhaltet das Hinterlegen von Sicherheiten, das Ausleihen von Geldern dagegen, den Erwerb weiterer Sicherheiten mit den geliehenen Mitteln, das Hinterlegen dieser zusätzlichen Sicherheiten und das Wiederholen des Zyklus. Rekursives Leihen schafft hoch gehebelte Engagements mit relativ wenig anfänglichem Kapital, verstärkt jedoch sowohl Gewinne als auch Verluste. Bei Abstürzen sind rekursive Positionen kompensierenden Liquidationen ausgesetzt, da jede Schicht der geliehenen Sicherheiten an Wert verliert.

Harte Pegs vs. Weiche Pegs: Eine harte Peg bedeutet, dass ein Vermögenswert einen festen Wechselkurs durch direkte Einlösungsmechanismen oder regulatorische Garantien beibehält. Zum Beispiel hielt BUSD eine harte Peg, weil es eins-zu-eins gegen Dollar eingelöst werden konnte. Eine weiche Peg verwendet Marktmechanismen, Arbitrage oder algorithmische Anpassungen, um den ungefähren Wert zu erhalten. USDe verwendet eine weiche Peg durch delta-neutrales Hedging. Während extremer Stress können weiche Pegs brechen, während harte Pegs in der Regel halten - wie es am 11. Oktober der Fall war, als BUSD stabil blieb, während USDe auf Binance seine Bindung verlor.

Einheitliche Margin: Auch Portfoliomarge oder Cross-Margin genannt, ermöglicht es die einheitliche Margin den Händlern, ihr gesamtes Portfolio als Sicherheiten für Positionen über mehrere Märkte und Produkte hinweg zu verwenden. Anstatt Margenanforderungen für jede Position zu isolieren, berechnet die einheitliche Margin Risiken ganzheitlich und ermöglicht größere Kapitaleffizienz. Der Crash am 11. Oktober zeigte, dass diese Effizienz auf Kosten von verbundenen Risiken erkauft wird - Probleme in einem Teil des Portfolios können Liquidationen über alle Positionen hinweg auslösen.

Delta-neutrales Hedging: Diese Strategie hält das Engagement gegenüber nicht-preisbezogenen Faktoren wie Ertrag oder Finanzierungsraten aufrecht, während das Engagement gegenüber Preisbewegungen eliminiert wird. Zum Beispiel erreicht USDe Delta-Neutralität, indem es eine lange ETH-Exposition durch gestakte Sicherheiten hält, während es gleichzeitig eine gleichwertige kurze ETH-Exposition durch Derivate hält. Wenn ETH steigt oder fällt, gleichen die Gewinne in einer Position die Verluste in der anderen aus. Dieser Ansatz funktioniert gut unter normalen Marktbedingungen, kann jedoch fehlschlagen, wenn sich die Hedgeraten verschieben oder eine Position illiquide wird.

Diese technischen Konzepte, obwohl sie echte Innovationen und Effizienzgewinne bieten, schaffen komplexe Systeme, bei denen Ausfälle auf unvorhersehbare Weise kaskadieren können. Der Crash am 11. Oktober zeigte, wie selbst gut gemeinte finanzielle Ingenieurskunst katastrophale Ergebnisse produzieren kann, wenn sich Umsetzungsdetails für extreme Stressszenarien als unzureichend erweisen.

Nachwirkungen und offene Fragen

Während die Kryptowährungsindustrie den Crash vom 11. Oktober verarbeitet, bleiben zahlreiche kritische Fragen unbeantwortet, und das volle Ausmaß der Konsequenzen entwickelt sich weiter.

Die Entschädigungsfrage

Binance kündigte an, Verluste, die direkt durch ihre Systemausfälle verursacht wurden, überprüfen und entschädigen zu wollen. Mitbegründer Yi He erklärte, die Börse würde Konten individuell überprüfen, Situationen analysieren und entsprechend entschädigen.

Binance erklärte, dass die Auszahlungen der Differenz zwischen dem Marktpreis um Mitternacht am 11. Oktober und dem Liquidationspreis jedes Nutzers entsprechen sollen, mit einer geplanten Verteilung innerhalb von 72 Stunden.

Es bleiben jedoch erhebliche Unklarheiten bezüglich der Entschädigung:

- Umfang: Wird Binance alle Benutzer entschädigen, die während des Crashes Verluste erlitten haben, oder nur diejenigen, die nachweisen können, dass spezifische Systemausfälle direkt ihre Verluste verursacht haben? Wie wird die Börse zwischen Verlusten durch Marktvolatilität und Infrastrukturfehlern unterscheiden?

- Methodik: Wie wird Binance den "wahren" Marktpreis für Vermögenswerte wie wBETH und USDe berechnen, wenn deren Preise dramatisch zwischen Binance und anderen Plattformen abwichen? Die Verwendung externer Preise könnte die Entschädigungskosten erheblich erhöhen; die Verwendung der verzerrten internen Preise von Binance würde betroffene Benutzer benachteiligen.

- Deckungsbetrag: Mit geschätzten Verlusten zwischen 500 Millionen und 1 Milliarde Dollar, kann der Versicherungsfonds und die Bilanz von Binance die vollen Kosten tragen? Was passiert, wenn die Gesamtschäden die verfügbaren Mittel übersteigen?

- Zeitrahmen: Bis Mitte Oktober 2025 berichten viele Benutzer von Verzögerungen bei der Entschädigung und Unsicherheit über den Status ihrer Ansprüche. Die 72-Stunden-Frist ist verstrichen, dennoch bestehen Fragen darüber, wann und wie viel Benutzer letztendlich erhalten werden.

Systemänderungen und Risikomanagement-Reformen

Binance kündigte an, auf die Verwendung von Konversionsverhältnis-Preisgestaltung für ummantelte Vermögenswerte umgestellt zu haben und Einlösungspreise zu den Indexberechnungen für alle drei betroffenen Token hinzuzufügen.

Die Börse implementierte drei spezifische Lösungen: das Hinzufügen von Einlösungspreisen zu Indexberechnungen, das Setzen eines Mindestpreisschwellenwerts für USDe und die Erhöhung der Häufigkeit von Risikoüberprüfungen.

Diese Änderungen adressieren die unmittelbare technische Verwundbarkeit, werfen jedoch größere Fragen auf:

- Sicherheitenpolitik: Hat Binance seine Standards für Vermögenswerte, die als Margensicherheiten qualifizieren, überarbeitet? Werden Proof-of-Stake-Derivate und ertragsbringende Stablecoins höheren Abschlägen oder niedrigeren maximalen Beleihungsgraden ausgesetzt sein?

- Liquiditätsanforderungen: Wird die Börse Mindestliquiditätsschwellenwerte für Vermögenswerte implementieren, die als Sicherheiten akzeptiert werden, um ausreichende Tiefe in den Orderbüchern zur Handhabung von Stressszenarien sicherzustellen?

- Unterbrechungsschalter: Plant Binance automatische Handelsstopps oder Volatilitätskontrollen zu implementieren, die Liquidationen bei extremen Preisausreißern pausieren würden?

- Drittaudits: Werden unabhängige Risikomanagementfirmen die aktualisierten Systeme von Binance überprüfen, um sicherzustellen, dass sie zukünftigen Stress standhalten können?

Die Ermittlungsfrage

Vielleicht die bedeutendste unbeantwortete Frage: Wird es eine formelle Untersuchung darüber geben, ob der Crash am 11. Oktober Marktmanipulation oder eine koordinierte Attacke beinhaltete?Translation - Bitte beachten Sie, dass Markdown-Links nicht übersetzt werden.

Content: fordert die Regulierungsbehörden auf, Börsen mit hohen Liquidationsvolumen zu untersuchen.

Es gibt mehrere potenzielle Untersuchungsansätze:

- On-Chain-Forensik: Blockchain-Analysefirmen könnten Transaktionsmuster nachverfolgen, um festzustellen, ob konzentrierte Verkäufe von koordinierten Wallets stammten oder Muster zeigten, die auf vorsätzliche Manipulation hinweisen.

- Börsendatenanalyse: Regulierungsbehörden mit Vorladungsbefugnissen könnten die internen Transaktionsdaten von Binance untersuchen, um Konten zu identifizieren, die vor dem Crash Positionen aufgebaut und davon profitiert haben.

- Kommunikationsüberwachung: Falls Koordination stattfand, könnten die Täter möglicherweise über verschlüsselte Nachrichten oder soziale Medien kommuniziert haben, wodurch digitale Spuren hinterlassen wurden, die Ermittler aufdecken könnten.

- Timing-Analyse: Eine detaillierte Rekonstruktion des Zeitplans könnte aufdecken, ob Verkaufsaufträge in Mustern eintrafen, die mit algorithmischer Ausführung, menschlicher Koordination oder einfacher panischer Marktreaktion übereinstimmen.

Bis Mitte Oktober 2025 wurde von großen Regulierungsbehörden keine formelle Untersuchung angekündigt. Ob die US-Behörden angesichts der komplizierten regulatorischen Geschichte von Binance Ermittlungen aufnehmen werden, bleibt ungewiss. Der Offshore-Status der Börse und das Fehlen eines Hauptsitzes erschweren die Fragen der Gerichtsbarkeit.

Breitere Fragen zur Marktstruktur

Der Crash am 11. Oktober hat eine erneute Debatte über grundlegende Fragen zur Struktur des Kryptowährungsmarkts angestoßen:

Zentralisierung vs. Dezentralisierung: Zeigt die Krise, dass die Kryptowährungsmärkte trotz der theoretischen Verfügbarkeit dezentraler Alternativen nach wie vor gefährlich von zentralisierten Börsen abhängen? Sollte die Politik die Migration zu dezentralen Handelsplätzen fördern oder bieten zentrale Plattformen Vorteile, die ihre anhaltende Dominanz rechtfertigen?

Orakel-Standardisierung: Sollte die Branche standardisierte Orakel-Netzwerke entwickeln, die alle Börsen für die Liquidationsberechnung nutzen müssen, ähnlich wie die traditionelle Finanzwelt sich auf etablierte Referenzzinssätze wie LIBOR oder SOFR verlässt?

Versicherungsmechanismen: Sind die derzeitigen Börsen-Versicherungsfonds ausreichend oder sollte die Branche Cross-Börsen-Versicherungspools oder obligatorische Versicherungsanforderungen schaffen, ähnlich der FDIC-Abdeckung im traditionellen Bankwesen?

Hebelgrenzen: Sollten Kryptowährungsbörsen regulatorischen Beschränkungen unterliegen, die maximalen Hebelverhältnisse betreffen, insbesondere für Privatanleger, ähnlich wie Hebelgrenzen im Devisen- und Aktienmarkt?

Echtzeit-Risikoveröffentlichung: Sollten Börsen Echtzeit-Dashboards bereitstellen, die ihre Versicherungsfonds-Salden, Liquidationsvolumen und Systemgesundheitskennzahlen zeigen, um den Nutzern die Einschätzung von Kontrahentenrisiken zu ermöglichen?

Lektionen für Marktteilnehmer

Für Händler und Investoren, die den Crash vom 11. Oktober verarbeiten, ergeben sich mehrere praktische Lektionen:

Die Art des Sicherheiten spielt eine Rolle: Nicht alle Sicherheiten sind in Krisenzeiten gleich. Ertragsbringende Vermögenswerte und Derivate, die unter normalen Bedingungen stabil erscheinen, können bei einer Marktliquiditätskrise extrem volatil werden.

Börsenspezifisches Risiko: Die Preise für denselben Vermögenswert können zwischen den Börsen erheblich abweichen. Positionen auf mehreren Plattformen zu halten oder die spezifischen Risiken der jeweiligen Plattformen zu verstehen, ist entscheidend.

Hebeleffekte verstärken Fehler: Hochgehebelte Positionen sind nicht nur dem Marktrisiko ausgesetzt, sondern auch dem Ausführungsrisiko, dem Orakelrisiko und dem Kontrahentenrisiko. Jede zusätzliche Hebelstufe schafft neue Fehlerquellen.

Systemresilienz variiert: Der Crash am 11. Oktober hat gezeigt, dass dezentrale Protokolle und Blockchains selbst zuverlässig funktionierten, während die Infrastruktur zentralisierter Börsen versagte. Dies legt nahe, dass es sich lohnt, nicht nur über verschiedene Vermögenswerte, sondern auch über verschiedene Arten von Plattformen und Verwahrungsarrangements zu diversifizieren.

Zeitplanung wichtiger Sicherheitsupdates: Öffentliche Ankündigungen bekannter Schwachstellen mit festgelegten Terminen für Behebungen schaffen Zeitfenster für Ausbeutung. Händler sollten Plattformankündigungen im Auge behalten und verstehen, wann Systeme besonders gefährdet sein könnten.

Schlussgedanken: Der Preis der Innovation

Der Kryptowährungscrash vom 11. Oktober 2025 wird vermutlich als ein Wendepunkt in Erinnerung bleiben - nicht wegen der verlorenen Dollarbeträge, obwohl diese erheblich waren, sondern wegen dessen, was das Ereignis über die Reife und Fragilität der Kryptowährungsinfrastruktur aufdeckte.

Der Crash offenbarte eine grundlegende Spannung im Herzen der Kryptowährungsinnovation. Dieselben Werkzeuge, die Märkte effizienter machen - einheitliche Marge, liquide Staking-Derivate, ertragsbringende Stablecoins - schaffen komplexe Systeme, in denen Ausfälle auf unerwartete Weise kaskadieren können. Kapitaleffizienz und Vernetzung erweisen sich als zwei Seiten derselben Medaille.

Ein Investor verglich den Crash mit dem Zusammenbruch von Luna und bemerkte, dass die Gefahr darin besteht, dass Börsen nicht-fiatgebundene Stablecoins als hochbewertete Sicherheiten verwenden und dadurch das Risiko überallhin verbreiten. Die Warnung hob hervor, dass die Mischung aus marktbasiertem Preissetzen und hohen Sicherheitenverhältnissen das gefährlichste Setup ist, besonders wenn zentralisierte Börsen schlechte Arbitrage-Mechanismen haben.

Ob der 11. Oktober ein koordinierter Angriff war, der bekannte Schwachstellen ausnutzte, oder einfach ein katastrophales Versagen des Risikomanagements unter natürlichem Marktdruck - das Ergebnis zeigt, dass die Kryptowährungsmärkte in entscheidenden Aspekten trotz des massiven Wachstums in der Akzeptanz und Handelsvolumen noch immer unreif und anfällig sind.

Die Auflösung der Debatte zwischen Angriff und Fehlermodus spielt weniger eine Rolle als die systemischen Lektionen, die die Krise lehrt. Beide Szenarien - absichtliche Ausnutzung oder struktureller Zusammenbruch - zeigen, dass die Akzeptanz illiquider, volatiler Assets als Margen-Sicherheiten ohne adäquate Preissicherung ein untragbares Risiko darstellt. Beide Szenarien zeigen, dass das Setzen auf interne Orderbücher zur Liquidationsberechnung in dünnen Märkten zu Katastrophen einlädt. Beide Szenarien beweisen, dass finanzielle Innovation durch eine robuste Risikomanagement-Infrastruktur ergänzt werden muss.

Für die Kryptowährungsbranche bietet der 11. Oktober eine Wahl. Der Crash könnte als Weckruf dienen, der substanzielle Verbesserungen im Börsendesign, im Risikomanagement und in den regulatorischen Rahmenbedingungen vorantreibt. Börsen könnten stärkere Sicherheitenstandards implementieren, robustere Orakelsysteme und bessere Stresstests durchführen. Regulierungsbehörden könnten sensible Aufsichtsmaßnahmen entwickeln, die die Sicherheit erhöhen ohne die Innovation zu ersticken. Händler könnten größere Transparenz fordern und auf Plattformen wechseln, die Resilienz der Infrastruktur über maximalen Hebel priorisieren.

Oder die Branche könnte den 11. Oktober als isolierten Vorfall betrachten, enge technische Korrekturen der spezifischen ausgenutzten Schwachstellen umsetzen und im Wesentlichen unverändert weitermachen, bis die nächste Krise die nächsten systemischen Schwächen aufdeckt.

Traditionelle Finanzmärkte haben Jahrhunderte von Krisen überstanden, aus denen harte Lektionen über Risiko, Hebel und Systemdesign gelernt wurden. Kryptowährungsmärkte, die kaum fünfzehn Jahre alt sind, beschleunigen diesen Lernprozess in bemerkenswerter Geschwindigkeit. Der Crash vom 11. Oktober gesellt sich zu einer wachsenden Liste teurer Lektionen darüber, was schiefgehen kann, wenn die Innovation das Risikomanagement überholt.

Die entscheidende Frage ist, ob die Industrie aus dieser Erfahrung lernt oder einfach zur nächsten Innovation übergeht, wobei sie dieselben strukturellen Schwächen mitnimmt, die den 11. Oktober möglich gemacht haben.

Während sich die Kryptowährungsmärkte weiterentwickeln und tiefer in die traditionelle Finanzwelt integrieren, wachsen die Einsätze, das Risikomanagement richtig zu gestalten. Die Hunderte Millionen oder Milliarden, die am 11. Oktober verloren wurden, stellen eine Tragödie für betroffene Händler dar, bleiben aber relativ eindämmbar im Vergleich zu dem, was passieren könnte, wenn ähnliche Schwachstellen in noch größerem Maßstab während des nächsten großen Marktstresses bestehen.

Der Weg nach vorn erfordert ein Gleichgewicht konkurrierender Aufgaben: Die Erhaltung der Innovation und Effizienz, die Kryptowährungsmärkte wertvoll machen, während gleichzeitig die robuste Infrastruktur und Risikomanagement-Rahmen aufgebaut werden, die notwendig sind, um katastrophale Ausfälle zu verhindern. Dieses Gleichgewicht zu finden wird bestimmen, ob sich Kryptowährungsmärkte zu belastbaren, vertrauenswürdigen Bestandteilen des globalen Finanzsystems entwickeln oder spekulative Plätze bleiben, die zu periodischen Krisen neigen, das öffentliche Vertrauen untergraben und schwerwiegende Regulierungseinladungen hervorrufen.

Der 11. Oktober 2025 hat der Kryptowährungsbranche eine weitere Chance gegeben, diese Lektionen zu lernen. Ob diese Gelegenheit genutzt oder vergeudet wird, bleibt abzuwarten.