Der Moment kam leise, aber entschieden im November 2025. Strategie's unbefristete Vorzugsaktie STRC erreichte $100,10 - ein Allzeithoch und eine kritische Schwelle, die einen $4,2 Milliarden Kapitalbeschaffungskanal für den größten Unternehmens-Bitcoin-Besitzer der Welt eröffnete.

Für den Executive Chairman Michael Saylor bedeutete dieser Meilenstein weit mehr als ein technisches Handelsniveau. Es war die Bestätigung eines kühnen Experiments in der Unternehmensfinanzierung, das darüber, wie Unternehmen Bitcoin nicht nur als Schatzaktie, sondern als Grundlage für ein völlig neues Kapitalmarktapparate nutzen können, neu definiert hat.

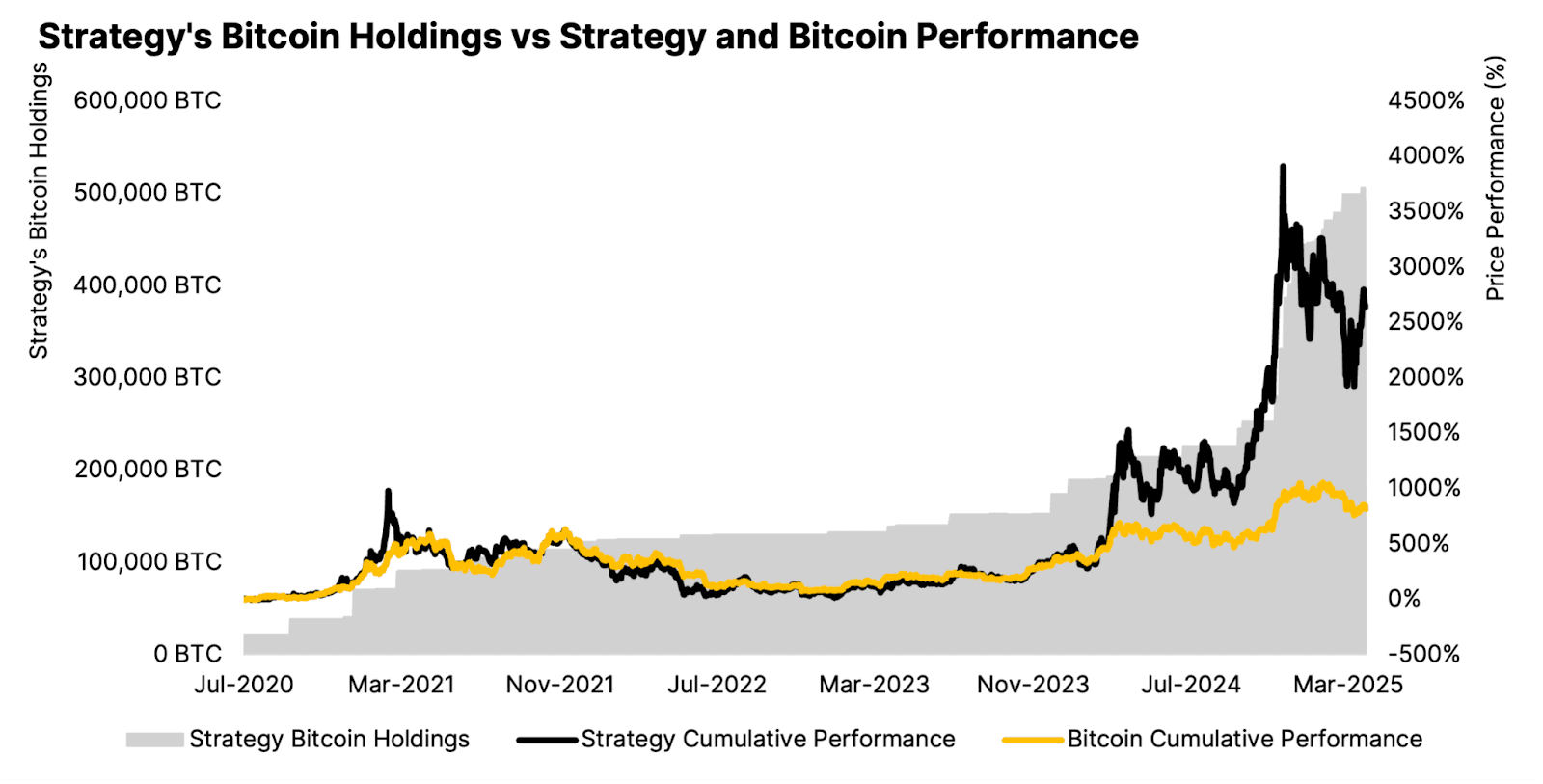

Strategy, das Unternehmen, das früher als MicroStrategy bekannt war, hält nun 641.205 BTC, die etwa $69 Milliarden wert sind, angesammelt zu einem durchschnittlichen Preis von $74.057 pro Coin. Aber das Unternehmen kauft nicht mehr nur einfach Bitcoin - es gestaltet ein komplexes Finanzmodell rund um unbefristete Vorzugsaktien, At-the-Market (ATM) Aktienprogramme und eine wachsende globale Investorenbasis.

Ob dieses Modell nachhaltig skaliert, Marktturbulenzen überlebt und das breitere Krypto-Ökosystem beeinflusst, ist nun die zentrale Frage, der sich Strategy, seine Investoren und die Dutzenden von Unternehmen stellen müssen, die versuchen, seine Blaupause zu replizieren.

Die Akkumulationsphase: Vom außergewöhnlichen Wetteinsatz zur Marktdominanz

Strategie's Reise zu Bitcoin begann im August 2020 mit einem $250 Millionen Kauf von 21.454 BTC zu $11.652 pro Coin. Damals positionierte Saylor den Schritt als Absicherung gegen Inflation und Währungsabwertung - unkonventionell für ein Unternehmenssoftwareunternehmen, aber weitsichtig, als Bitcoin seinen dramatischen Aufstieg begann.

Bis Q3 2025 meldete Strategy, dass es 640.808 BTC besitzt mit Stand vom 26. Oktober, bei einer Kostenbasis von $47,4 Milliarden. Die Bestände des Unternehmens repräsentieren nun mehr als 3% des gesamten Bitcoin-Angebots von 21 Millionen, was seine Position als größten Unternehmensinhaber und bedeutende Kraft in der Bitcoin-Marktstruktur selbst festigt.

Die Ansammlung war unermüdlich. Strategy erzielte eine 26,1% BTC-Rendite bis zum Jahr 2025, was bedeutet, dass es sein Bitcoin-pro-Aktie-Verhältnis schneller steigerte, als es Aktionäre durch Kapitalausgabe verwässerte. Die kürzlichen Käufe haben sich von dem rasanten Tempo Anfang 2025 verlangsamt - nur 397 BTC für $45,6 Millionen Ende Oktober/Anfang November - dies spiegelt jedoch eine strategische Temporegulierung wider und keinen Rückzug, da sich das Unternehmen auf seine nächste Kapitalbeschaffungsphase vorbereitet.

Die Einführung von Fair-Value-Buchhaltungsregeln im Januar 2025 änderte grundlegend die Finanzberichterstattung von Strategy. Bitcoin, bisher als "unbestimmte immaterielle Vermögenswerte" klassifiziert, konnte zuvor nur abgewertet und nicht aufgewertet werden, wenn die Preise stiegen. Die neue FASB-Regel (ASU 2023-08) ermöglicht es Unternehmen, Bitcoin vierteljährlich zum Marktwert zu berichten, was sowohl Gewinne als auch Verluste anerkennt. Für Strategy generierte dies im Q3 2025 $3,9 Milliarden und $2,8 Milliarden Nettogewinn, obgleich es auch das Unternehmen einem potenziellen $17 Milliarden Unternehmens-Mindeststeuer-Verpflichtung auf nicht realisierte Gewinne ab 2026 aussetzte.

Kapitalmärkte-Engineering: Das Vorzugsaktien-Aparat

Die wahre Innovation von Strategy liegt nicht in der Bitcoin-Akkumulation selbst, sondern in der ausgefeilten Kapitalbeschaffungsmaschinerie, die es um seine Bestände herum aufgebaut hat. Das Unternehmen hat eine Reihe von unbefristeten Vorzugsaktien geschaffen - STRK, STRF, STRD und STRC. Strategie wird als "finanzieller Unsinn" bezeichnet und nichts Einzigartiges jenseits des Bitcoin-Besitzes angeboten. Er warnte, dass über 140 Unternehmen weltweit ähnliche Strategien verfolgen, und verglich die Vermehrung mit der SPAC-Blase von 2021, als die "Druckerpresse" der Wall Street die Marktkapazität überwältigte und letztendlich die Bewertungen kollabierten.

Verteidiger der Strategie argumentieren, dass der Maßstab des Unternehmens, der First-Mover-Vorteil und die ausgeklügelte Durchführung auf den Kapitalmärkten eine Prämie rechtfertigen. Die Größe von Stra zur effizienteren Hebelwirkung als Wettbewerber und das Vorzugsaktien-Apparat bietet diversifizierte Finanzierungsmöglichkeiten, die kleineren Akteuren nicht zur Verfügung stehen. Das Unternehmen hat von S&P eine Kreditwürdigkeit von B- erhalten, was seine potenzielle Investorenschaft erweitert.

Einsichtspunkte und die nächste Phase: Internationale Expansion

Jenseits von STRC im Einklang, verfolgt Strategy eine Expansion der internationalen Kapitalmärkte. Das Unternehmen kündigte am 4. November 2025 die Ausgabe von STRE an - eine in Euro denominierte 10% Serie A Perpetual Stream Vorzugsaktie, die europäische institutionelle Investoren anvisiert.

STRE wird zu €100 pro Aktie (etwa $115) ausgegeben, mit geplanten 3,5 Millionen Aktien, um etwa $370 Millionen einzunehmen. Das Wertpapier bietet 10% jährliche Dividenden, die vierteljährlich ausgezahlt werden, beginnend am 31. Dezember 2025. STRE wird an Euro MTF Luxemburg gelistet und über Euroclear und Clearstream abgewickelt und bietet europäischen Investoren Zugang zu Bitcoin-gebundenen Wertpapieren in ihrer heimischen Währung ohne direkte Krypto-Exposition.

Der Start ist bedeutsam als Strategys erste Fremdwährungsfinanzierung und signalisiert Ambitionen, globale Kapitalpools anzuzapfen. Große Banken wie Barclays, Morgan Stanley, Moelis & Company fungieren als Joint-Bookrunner und spiegeln die institutionelle Unterstützung für die Expansion wider.

STRs Kapitalstruktur platziert ihn über STRK, STRD und MSTR Stammaktien, aber unter STRF, STRC und Strategys Schulden. Das Liquidationsvorrangrecht passt sich täglich an den höheren Wert zwischen dem festgelegten Wert von €100, dem Marktpreis des Vortages oder dem 10-Tage-Durchschnitt an - und verknüpft den Wert mit der Handelsperformance. Wenn Strategy Dividenden nicht erklärt, muss es "kommerziell vertretbare Anstrengungen" innerhalb von 60 Tagen unternehmen, um andere Wertpapiere zu verkaufen und Mittel für aufgeschobene Dividenden zu beschaffen, die in progressiv höheren Raten kumulieren - zunächst 11%, die sich in jedem Zeitraum um 100 Basispunkte bis zu einem Maximum von 18% erhöhen.

Die Timing kann sich mit Strategys erweitertem "42/42" Kapitalplan überschneiden, der sich bis 2027 auf $84 Milliarden Aktien- und Wandelschuldverschreibungen-Ausgabenkonzentriert - verdoppelt gegenüber dem ursprünglichen $42 Milliarden-Ziel, nachdem die erste Tranche erschöpft war. Mit erheblicher ATM-Kapazität, hat sich Strategy für eine fortgesetzte Bitcoin-Akkumulation positioniert, wenn die Marktbedingungen günstig bleiben.

Dennoch hat sich der jüngste Bitcoinkauf spürbar verlangsamt. Strategy erwarb im Oktober 2025 nur 778 BTC - eine seiner kleinsten monatlichen Summen seit Jahren - im Vergleich zu 3.526 BTC im September. Das 3. Quartal 2025 fügte ungefähr 43.000 BTC hinzu, was ein deutlicher Rückgang gegenüber 69.000 BTC im 2. und mehr als 80.000 BTC im 1. Quartal ist. Diese Verlangsamung spiegelt komprimierte mNAV-Niveaus wider, die die Ausgabe von verwässernden Aktien weniger attraktiv machen und Strategy zwingen, sich stärker auf Vorzugsaktien zu stützen, bis sich die mNAV erholt oder das STRC’s ATM-Programm skalier.

Die mNAV-Kompressions-Herausforderung: Strukturelle Risiken tauchen auf

Strategys Modell hängt grundlegend von der Aufrechterhaltung einer Prämienbewertung seiner Bitcoin-Bestände ab. Doch diese Prämie hat sich durch 2025 dramatisch verschlechtert und könnte die größte Herausforderung des Unternehmens sein.

Von einem Höchststand von 3.5-3.89x im November 2024, ist Strategys mNAV auf ungefähr 1.08-1.21x im späten Oktober/an frühen November 2025 zusammengebrochen - das niedrigste Niveau seit 19 Monaten. Bei 1.21x zahlen Investoren nur noch eine 21% Prämie für Strategys Bitcoin-Beteiligung, verglichen mit Prämien von über 240% ein Jahr zuvor. Der unternehmenswertbezogene mNAV, der Schulden und Vorzugsaktien einschließt, ist von über 4.0x in 2024 auf 1.31x gefallen.

Die Komprimierung ist bemerkenswert angesichts der Bitcoin-Performance. Während BTC bis Oktober 2025 um 31% zugelegt hat, stiegen MSTR-Aktien nur um 13.3%. Bitcoin direkt zu kaufen hätte die Strategie-Aktie deutlich übertroffen.

Mehrere Faktoren treiben die Komprimierung an. Die Verbreitung alternativer Bitcoin-Exposure-Fahrzeuge - insbesondere Spot-Bitcoin-ETFs wie BlackRocks IBIT mit fast $100 Milliarden an Vermögen - bieten billigeren, direkteren Zugang ohne Unternehmens-Overhead- oder Verwässerungsrisiken. Warum eine 240% Prämie für Strategy zahlen, wenn Sie Bitcoin über ein ETF mit einer jährlichen Gebühr von 0,20% kaufen können?

Der Wettbewerb hat sich intensiviert, da über 192 börsennotierte Unternehmen nun Bitcoin-Schatzstrategien betreiben. Japans Metaplanet, MARA Holdings und Dutzende kleinerer Firmen replizieren das Modell und schwächen die Differenzierung der Strategie. Wie Chanos voraussagte, ist die Strategie "nichts Eigentumliches".

Insider-Verkäufe haben auch das Vertrauen erschüttert. Strategy-Vorstandsmitglied Carl Rickertsen verkaufte seinen gesamten $10 Millionen-Anteil in 2025 und Michael Saylor selbst hat Millionen von Dollar MSTR-Aktien verkauft. Während solche Verkäufe der persönlichen Finanzplanung dienen können, signalisieren sie potenzielle Bedenken hinsichtlich der Bewertungsnachhaltigkeit.

Am meisten umstritten ist, dass Strategy seine Kapitalallokationspolitik im August 2025 umkehrte. Zuvor hatte das Management zugesagt, keine Stammaktien unter 2,5x mNAV auszugeben, außer zur Zahlung von Vorzugsdividenden und Schuldzinsen. Die neue Politik erlaubt Aktienausgaben zwischen 1x und 2,5x mNAV, wenn dies "ansonsten als vorteilhaft angesehen" wird - ein vages Kriterium, das einen Aktiensturz von 7,8% am Tag der Bekanntgabe auslöste.

Kritiker warnen vor einer potenziellen "Doom-Spirale": Ein sinkender mNAV zwingt Strategy dazu, mehr Aktien auszugeben, um die Bitcoin-Akkumulation aufrechtzuerhalten, was die Aktionäre weiter verwässert und den mNAV komprimiert, wodurch ein Teufelskreis entsteht. Wenn mNAV unter 1x fällt, wird die Aktienausgabe mathematisch verwässernd für Bitcoin-pro-Aktie - das genaue Gegenteil von Strategys Wertversprechen. An diesem Punkt könnte das Unternehmen gezwungen sein, Schulden zur Rückkauf von Aktien auszugeben oder, im schlimmsten Fall, Bitcoin zu verkaufen, um Verpflichtungen zu bedienen.

Strategys jährliche Fixkosten von $689 Millionen für Zinsen und Dividenden müssen unabhängig von mNAV oder Bitcoin-Preisen beglichen werden. CEO Phong Le erklärte, dass wenn mNAV unter 1x fällt, das Unternehmen Aktienderivate, Bitcoin-Derivate oder "hochwertige Bitcoins" (Coins) verkaufen könnte.

Please let me know if you need further assistance. Erworben zu hohen Preisen mit großen nicht realisierten Verlusten) zur Deckung von Dividenden unter Beibehaltung von Steuervorteilen. Diese Strategie funktioniert nur, wenn der Bitcoin-Preis über dem durchschnittlichen Kostenbasis von Strategy bleibt und die Kapitalmärkte offen bleiben.

Management kündigte im zweiten Quartal 2025 an, dass es sich stärker auf die Ausgabe von Vorzugsaktien stützen wird, wenn mNAV komprimiert ist, und die Ausgabe von Stammaktien für Zeiten vorbehalten wird, wenn mNAV über 2,5x liegt. Dass STRC im November Pari erreicht, ermöglicht theoretisch diese Strategie, aber der Erfolg hängt von anhaltendem Investoreninteresse an ewig laufenden Wertpapieren mit einer Rendite von 10,5% ab, die durch volatilen Bitcoin als Sicherheit gesichert sind.

Regulatorische, buchhalterische und betriebliche Risiken

Abgesehen von den mNAV-Dynamiken steht Strategy vor mehreren strukturellen Schwachstellen. Die Corporate Alternative Minimum Tax (CAMT), die im Inflation Reduction Act von 2022 eingeführt wurde, erhebt eine Mindeststeuer von 15% auf das "angepasste Finanzberichtergebniseinkommen" - das nun nicht realisierte Fair-Value-Gewinne nach den neuen Rechnungslegungsregeln einschließt. Die $17 Milliarden nicht realisierten Bitcoin-Gewinne von Strategy könnten ab 2026 eine mehrstellige Milliarden-Dollar-Steuerverpflichtung auslösen, es sei denn, regulatorische Ausnahmen werden gewährt.

Der $128,7 Millionen an jährlichen Softwareeinnahmen des Unternehmens - sein ursprüngliches Geschäft - generierten $350 Millionen Bruttogewinn in den letzten 12 Monaten, ein winziger Bruchteil seiner Marktkapitalisierung von $94 Milliarden. Strategy ist im Wesentlichen ein reiner Bitcoin-Proxi mit nominalem operativem Cashflow. Morningstar-Analyst Michael Miller bemerkte, dass Strategy "nicht tatsächlich über die Erträge verfügt, um Dividendenzahlungen" auf seine Vorzugsaktien zu decken, sondern stattdessen auf die Wertsteigerung von Bitcoin setzt, um Bargeld für Ausschüttungen durch neue Kapitalbeschaffungen oder Asset-Verkäufe zu generieren.

Rechtliche Fragen bleiben bezüglich der Aktionärsrechte an den Bitcoin-Beständen. Stammaktionäre könnten kein direktes rechtliches Eigentum an den Bitcoin von Strategy in Insolvenz- oder Restrukturierungsszenarien haben, da die Vermögenswerte auf der Unternehmensebene gehalten werden. Vorzugsaktionäre haben explizite Liquidationspräferenzen und Prioritätsansprüche, aber die komplexe Kapitalstruktur schafft Unsicherheit darüber, wie Bitcoin in Notsituationen verteilt werden würde.

Verwahrungs- und operationelle Risiken drohen ebenfalls. Strategy hält Bitcoin auf mehreren institutionellen Verwahrplattformen, aber die Konzentration von 3% des Bitcoin-Angebots in einer einzigen Unternehmenseinheit schafft systemische Anfälligkeit für regulatorische Maßnahmen, Sicherheitsverletzungen oder Managementfehler.

Größere Implikationen: Das Bitcoin Treasury Ecosystem entwickelt sich

Das Modell von Strategy hat eine Branche hervorgebracht. Achtundvierzig neue Bitcoin Treasury-Unternehmen entstanden in den letzten drei Monaten des Jahres 2025 und beschleunigten einen Trend, der 2020 zögerlich begann. Digital Asset Treasury Companies (DATCOs) halten zusammen ungefähr $93 Milliarden in Bitcoin, was 3,98% des umlaufenden Angebots entspricht.

Der prominenteste Nachfolger ist Japans Metaplanet, das jetzt ungefähr 30.823 BTC im Wert von $3,5 Milliarden hält und damit der viertgrößte Unternehmensinhaber weltweit ist. Metaplanet zielt darauf ab, bis 2027 210.000 BTC - was 1% des gesamten Bitcoin-Angebots entspricht - unter Verwendung von zinslosen Anleihen, Aktienangeboten und innovativen Derivatestrategien wie Covered-Call-Optionen zu halten.

MARA Holdings hält 53.250 BTC, XXI Capital (Tether-unterstützt Twenty One) hat 43.514 BTC, und die Bitcoin Standard Treasury Company (unterstützt von Adam Back und Cantor Fitzgerald) hält 30.021 BTC. Unternehmen aus den Bereichen Versicherung, Gesundheitswesen, Automobil und Energie haben Bitcoin-Allokationen angekündigt, wobei die Treasury-Adoption über krypto-native Firmen hinaus zu Mainstream-Unternehmen expandiert.

Die Angebot-Nachfrage-Implikationen sind tiefgründig. Unternehmen erwerben im Jahr 2025 durchschnittlich etwa 1.755 BTC pro Tag - fast das Doppelte der etwa 900 täglich abgebauten BTC. Institutionelle Investoren kontrollieren nun 18% des gesamten Bitcoin-Angebots, gegenüber vernachlässigbaren Niveaus im Jahr 2021. Kombiniert mit Spot-Bitcoin-ETFs, die 6% des Angebots halten und langfristigen Haltern, die ihre Anteile erhöhen, schrumpft das verfügbare zirkulierende Angebot effektiv.

Dies erzeugt, was Analysten als einen strukturellen Preisboden beschreiben. Unternehmensschätze kaufen typischerweise außerbörslich, um Marktbewegungen zu vermeiden, und akkumulieren leise während Bullen- und Bärenmärkten. Im Gegensatz zu Einzelhandelsinvestoren, die zu Panikverkäufen neigen, bieten Institutionen mit langfristigen Mandaten konsistente Nachfrage, unabhängig von kurzfristigen Schwankungen. Dies reduziert das verfügbare Angebot und stabilisiert potenziell die Preise auf höherem Niveau.

Das Modell verwandelt Bitcoin auch von einem rein spekulativen Vermögenswert in institutionell geeignetes Kollateral. Die Vorzugsaktien von Strategy sind effektiv Bitcoin-gesicherte Wertpapiere mit festen Renditen - nicht unähnlich hypothekarisch gesicherten Wertpapieren oder anderen strukturierten Produkten. Mit der Verbreitung dieser Instrumente wird Bitcoin in traditionelle Kapitalmärkte eingebettet und für Pensionsfonds, Versicherungsgesellschaften und andere renditesuchende Investoren zugänglich, die kein oder nicht direkt Kryptowährungen halten können oder wollen.

Doch Risiken begleiten diese Institutionalisierung. Chanos warnt, dass die schnelle Ausgabe von Dutzenden von Bitcoin-Treasury-Unternehmen die SPAC-Blase widerspiegelt - als die "Druckerpresse" der Wall Street mehr Angebot an Anlagevehikeln schuf, als die Marktnachfrage aufnehmen konnte, was letztlich die Bewertungen kollabieren ließ. Wenn zu viele Unternehmen um Kapital mit ähnlichen Bitcoin-gesicherten Wertpapieren konkurrieren, könnten Premiums im gesamten Sektor verschwinden und die fundamentalen Wirtschaftsgrundlagen untergraben.

Konzentrationsrisiko steigt ebenfalls. Allein Strategy hält mehr als 3% des Bitcoin-Angebots und schafft eine systemische Exposition gegenüber den Managemententscheidungen, der Kapitalstruktur und dem regulatorischen Status einer einzelnen Unternehmenseinheit. Wenn Strategy jemals einer erzwungenen Liquidation gegenüberstehen sollte - sei es durch Insolvenz, regulatorische Maßnahmen oder Vertragsverletzungen - könnte dies erhebliche Auswirkungen auf die Bitcoin-Märkte haben.

Das Aufkommen von Nachahmermodellen wirft Fragen nach Differenzierung und Nachhaltigkeit auf. Viele kleinere Bitcoin-Treasury-Unternehmen fehlen die Größe, die Kapitalmarkt-Sophistication oder die First-Mover-Markenbekanntheit von Strategy. Dutzende handeln zu oder unter 1x mNAV, unfähig, Premiums zu erreichen, die eine verwässernde Aktienemission rechtfertigen. Solche Firmen könnten Schwierigkeiten haben, effizient Kapital zu beschaffen, was möglicherweise zum Verkauf von Bitcoin zur Bedienung von Verpflichtungen während Marktabschlägen zwingt.

Was als nächstes passiert: Signale, die man beobachten sollte

Das Spielbuch von Strategy steht vor seiner kritischsten Prüfung. Das Unternehmen muss beweisen, dass sein Kapitalmarkt-Apparat nachhaltig skalieren kann, selbst wenn sich die Bewertungsprämie komprimiert, der Wettbewerb intensiviert und die Preisentwicklung von Bitcoin unsicher wird.

Mehrere Indikatoren werden bestimmen, ob das Modell erfolgreich ist:

ATM-Programm-Nutzung: Ob Strategy seine $4,2 Milliarden STRC-ATM-Kapazität und die Multi-Milliarden-Dollar Kapazitäten in anderen Wertpapieren effektiv einsetzen kann, hängt von der Investorenappetit für hochverzinsliche Vorzugsaktien ab. Wenn STRC durchgehend zu oder über pari gehandelt wird, gewinnt Strategy eine skalierbare Finanzierungsquelle. Fällt es trotz Dividendenerhöhungen unter pari, bricht der Mechanismus zusammen.

BTC-Kaufgeschwindigkeit: Die Akkumulationsrate von Strategy signalisiert direkt die Kapitalverfügbarkeit und das strategische Vertrauen.Inhalt: Volumina unter 1.000 BTC deuten auf Kapitalbeschränkungen hin; anhaltende Käufe von über 10.000 BTC monatlich zeigen erfolgreiche Finanzierung. Der internationale STRE-Ausgabenerfolg wird besonders aufschlussreich sein - wenn europäische Investoren euro-denominiertes Bitcoin-Exposure akzeptieren, bestätigt dies die globale Expansion; bleibt die Nachfrage aus, deutet es auf Marktsättigung hin.

mNAV Bewegung: Die Prämie muss sich in Richtung 2x erholen, damit die Emission von Stammaktien im großen Maßstab ohne Verwässerung von Bitcoin pro Aktie wieder aufgenommen werden kann. Eine kontinuierliche Kompression in Richtung oder unter 1x würde eine vollständige Abhängigkeit von Vorzugsaktien und Schulden erzwingen, was das Wachstum einschränkt. Ein nachhaltiger Anstieg über 2,5x mNAV würde [das Vertrauen der Investoren wiederherstellen] und eine aggressive aktienfinanzierte Akkumulation wieder eröffnen.

Handel mit Vorzugsaktien und Renditespannen: STRC, STRF, STRK und STRD müssen stabile Handelsverhältnisse und angemessene Renditespannen zu vergleichbaren festverzinslichen Wertpapieren beibehalten. Wenn Vorzugsaktien notleidend werden - weit unter dem Nennwert gehandelt werden mit sich ausweitenden Renditespannen - deutet dies auf einen Verlust des Vertrauens in die Fähigkeit von Strategy hin, Ausschüttungen zu bedienen und den Wert der Bitcoin-Sicherheiten zu erhalten.

Regulatorische und buchhalterische Entwicklungen: Die Klärung des [CAMT-Steuerproblems] ist entscheidend. Wenn Strategy mit milliardenschweren Steuerrechnungen auf nicht realisierte Gewinne konfrontiert ist, könnte dies zu Bitcoin-Verkäufen oder einer Umschuldung zwingen. Umgekehrt würden regulatorische Ausnahmen für nicht realisierte Krypto-Gewinne ein großes Hindernis beseitigen. Der Einfluss der Fair-Value-Buchhaltung auf die Volatilität und die Wahrnehmung der Investoren wird ebenfalls den Zugang zu Kapital beeinflussen.

Performance von Nachahmerunternehmen: Der Erfolg oder das Scheitern von Metaplanet, MARA und dutzenden kleineren Bitcoin-Treasury-Firmen wird zeigen, ob das Modell skalierbar ist oder ob nur die einzigartige Position von Strategy es erlaubt, zu funktionieren. Wenn Konkurrenten mit 1,5x-2x mNAV-Prämien erfolgreich sind, bestätigt dies die Kategorie; wenn die meisten unter 1x gehandelt werden und Schwierigkeiten haben, Kapital zu beschaffen, deutet es darauf hin, dass der Markt nur wenige dominierende Akteure unterstützen kann.

Bitcoin-Preisentwicklung: Letztendlich hängt die Nachhaltigkeit des Modells von der Wertsteigerung von Bitcoin ab. Wenn Bitcoin, wie von Strategy in seiner Prognose für 2025 angenommen, 150.000-200.000 $ erreicht, machen nicht realisierte Gewinne Vorzugsdividenden leicht bezahlbar und mNAV wahrscheinlich expandierend. Wenn Bitcoin in einen längeren Bärenmarkt unter 80.000 $ eintritt, dem Durchschnittskostenbasis von Strategy, steht das Unternehmen vor schwierigen Entscheidungen über Dividendenkürzungen, Vermögensverkäufe oder Neuverhandlungen von Vereinbarungen.

Abschließende Gedanken

Michael Saylors Strategie hat etwas Bemerkenswertes erreicht: Umwandlung eines mittelständischen Softwareunternehmens in eine Bitcoin-Finanzinstitution mit fast 70 Milliarden Dollar in Krypto-Assets und der Pionierarbeit von Kapitalmarkt-Innovationen, die umgestalten, wie Unternehmen digitale Vermögenswerte nutzen können. Der fortlaufende Vorzugsaktienapparat - insbesondere der Par-suchende Mechanismus von STRC - stellt echtes Finanzengineering dar, das reale Probleme rund um den Zugang zum Einzelhandel und die Erzeugung von Renditen löst.

Dennoch bleibt die Nachhaltigkeit des Modells bei den aktuellen Bewertungen unbewiesen. Die dramatische mNAV-Komprimierung von 3,5x auf knapp über 1x zeigt, dass die Prämie von Strategy zu den Bitcoin-Beständen fragil ist, abhängig von der Marktstimmung, der wettbewerblichen Differenzierung und der anhaltenden Bitcoin-Wertsteigerung. Die politische Umkehrung, die eine Aktienemission unter 2,5x mNAV erlaubt, in Verbindung mit Insiderverkäufen und zunehmendem Wettbewerb, wirft Fragen darüber auf, ob das Management glaubt, dass die Prämie dauerhaft beeinträchtigt ist.

Kritiker wie Jim Chanos könnten letztendlich recht haben, dass Bitcoin-Treasury-Unternehmen eine spekulative Blase darstellen, ähnlich wie SPACs - dazu bestimmt, dass Prämien auf null schrumpfen, wenn der Markt erkennt, dass es sich lediglich um Haltegesellschaften handelt und nicht um wertschöpfende Unternehmen. Die Tatsache, dass der direkte Kauf von Bitcoin 2025 die Aktien von Strategy übertroffen hat, verleiht dieser Sichtweise Glaubwürdigkeit.

Alternativ könnte es Strategy gelingen, seinen Vorzugsaktienapparat global zu skalieren, eine permanente Kapitalmarkt-Franchise aufzubauen, die durch überlegene Ausführung, Liquiditätsbereitstellung und Finanzproduktinnovation bescheidene Prämien rechtfertigt. Wenn STRC und STRE als legitime Festzinsalternativen mit 10 % Renditen besichert durch Bitcoin-Sicherheiten an Zugkraft gewinnen, könnte Strategy sich zu etwas entwickeln, das einer Bitcoin-gestützten Investmentbank oder Vermögensverwalter ähnelt.

Die Lösung wird wahrscheinlich Jahre dauern. Was jetzt klar ist, ist, dass Strategy nicht mehr einfach Bitcoin ansammelt - es hat ein völlig neues Modell dafür gestaltet, wie Unternehmen Bilanzen um Krypto-Assets strukturieren, auf Kapitalmärkte zugreifen, um Akquisitionen zu finanzieren, und handelbare Wertpapiere schaffen können, die traditionelle Finanzen und digitale Vermögenswerte verbinden.

Ob dieses Modell die Zukunft des Unternehmens-Treasury-Managements repräsentiert oder eine nicht tragfähige Arbitrage ist, die sich wieder auflösen muss, ist die entscheidende Frage nicht nur für Strategy, sondern für die mehr als 190 Unternehmen, die versuchen, ihren Weg zu folgen, und das breitere Krypto-Ökosystem, das genau beobachtet, ob die institutionelle Akzeptanz wirklich über die Spekulation hinaus skalieren kann.