Bitcoins dramatischer Aufstieg bis 2025 zählt zu den prägenden finanziellen Narrativen des Jahres. Die größte Kryptowährung der Welt überschritt Anfang Oktober 126.000 $, angetrieben durch eine Welle institutionellen Kapitals, das über neu zugelassene Spot Bitcoin-ETFs flossen. Diese ETFs, die im Januar 2024 nach einer bahnbrechenden Entscheidung der U.S. Securities and Exchange Commission eingeführt wurden, veränderten grundlegend die Dynamik des Bitcoin-Zugangs für traditionelle Investoren. Monatelang schien die Nachfrage institutioneller Käufer unersättlich, wobei Spot Bitcoin-ETFs weit mehr Coins absorbierten, als Miner produzieren konnten.

Doch unter dieser bullischen Oberfläche ist eine kritische Verschiebung aufgetreten. Zum ersten Mal seit sieben Monaten ist die institutionelle Nachfrage über ETFs und Unternehmenstreasury-Käufe unter das Tempo des neu geminten Bitcoin gefallen, so die Analyse von Capriole Investments. Diese Entwicklung, bestätigt am 3. November 2025, markiert einen möglichen Wendepunkt in der Marktstruktur von Bitcoin. Die blaue Linie, die den gesamten institutionellen Einkauf repräsentiert und einst weit über der roten Linie der täglichen Mining-Ausgabe lag, ist nun darunter gefallen.

Die Auswirkungen gehen weit über einfache Marktmechanismen hinaus. Wenn die institutionelle Nachfrage konstant das neue Angebot übersteigt, intensiviert sich das Narrativ der Bitcoin-Knappheit, was grundlegende Unterstützung für die Preissteigerung bietet. Das umgekehrte Szenario führt zu Unsicherheit. Wenn die Unternehmen, die am ehesten in der Lage sind, das feste tägliche Bitcoin-Angebot zu absorbieren, sich vom Markt zurückziehen, stellt sich die Frage, wer diese Lücke füllen wird und zu welchem Preis.

Dieses dynamische Zusammenspiel ist bedeutsam, weil das Wertangebot von Bitcoin stark auf seiner programmierten Knappheit beruht. Im Gegensatz zu Fiat-Währungen, die Zentralbanken nach Belieben drucken können, ist das Angebot von Bitcoin auf 21 Millionen Coins begrenzt, mit neuen Emissionen nach einem vorhersehbaren Halbierungszeitplan alle vier Jahre. Nach der Halbierung im April 2024 fiel die tägliche Ausgabe auf ungefähr 450 BTC pro Tag. Wenn die Nachfrage der anspruchsvollsten Marktteilnehmer nicht einmal mit diesem reduzierten Angebot Schritt hält, signalisiert dies eine potenzielle Schwäche in der bullischen These, die Bitcoin zu beispiellosen Höhen getrieben hat.

Die Geschichte wird komplexer, wenn man die Zusammensetzung der institutionellen Nachfrage betrachtet. Spot Bitcoin-ETFs stellen nur einen Teil der Gleichung dar. Unternehmen, die Bitcoin in ihren Bilanzen als strategische Reserve halten, sind ebenfalls zu einer bedeutenden Nachfragequelle geworden. Doch auch dieser Kanal zeigt Anzeichen von Strains. Die Nettowertprämien sind eingebrochen, und viele Treasury-Firmen handeln jetzt unter dem Wert ihrer zugrunde liegenden Bitcoin-Bestände.

Die jüngste Preisentwicklung von Bitcoin spiegelt dieses sich verändernde Sentiment wider. Nachdem er Anfang Oktober sein Allzeithoch von über 126.000 $ erreicht hatte, konsolidierte sich die Kryptowährung in einem Bereich nahe 109.000 $ Ende Oktober. Diese Konsolidierung erfolgte, selbst als der breitere Kryptowährungsmarkt ein Liquidationsereignis aufnahm, das fast 1 Milliarde $ in gehebelten Long-Positionen auslöschte. Die Widerstandsfähigkeit auf diesen Niveaus deutet auf eine zugrunde liegende Unterstützung hin, aber die Frage bleibt, ob diese Unterstützung anhaltendem institutionellen Verkauf oder Gleichgültigkeit standhalten kann.

Das Verständnis dieses Angebots-Nachfrage-Kreuzungspunktes erfordert die Untersuchung mehrerer miteinander verbundener Faktoren. Die Angebotsseite umfasst nicht nur die tägliche Mining-Ausgabe, sondern auch das Verhalten von Minern, die operative Wirtschaftlichkeit und die Infrastruktur, die das Bitcoin-Netzwerk sichert. Die Nachfrageseite betrifft Spot-ETF-Flüsse, Unternehmens-Treasury-Strategien, regulatorische Entwicklungen und die makroökonomischen Kräfte, die die institutionelle Risikobereitschaft prägen. Jedes Element beeinflusst die anderen, wodurch ein komplexes System entsteht, in dem kleine Veränderungen zu erheblichen Marktbewegungen führen können.

Dieser Artikel bietet eine umfassende Analyse der aktuellen Angebots-Nachfrage-Dynamik von Bitcoin und untersucht, wie sich die institutionellen Flüsse durch ETFs von dominanten Käufern zu Nettoverkäufern entwickelt haben, warum die Unternehmens-Treasury-Nachfrage geschwächt ist und was diese Veränderungen für die Marktstruktur und den Preis von Bitcoin bedeuten. Die Analyse stützt sich auf akademische Rahmenwerke für das Angebots-Nachfrage-Modell, On-Chain-Daten, Regulierungsanmeldungen und Echtzeit-Markterhebungen, um eine faktenbasierte Bewertung der Position von Bitcoin an diesem kritischen Punkt zu präsentieren.

Das Angebot Bitcoin's Wirtschaftliches Modell

Die Mechanik des Bitcoin-Angebots repräsentiert eines der markantesten und wirtschaftlich bedeutsamsten Merkmale der Kryptowährung. Im Gegensatz zu traditionellen Finanzanlagen, deren Angebot basierend auf Unternehmensentscheidungen, geldpolitischen Entscheidungen oder Marktbedingungen schwanken kann, folgt die Emission von Bitcoin einem unveränderlichen, vorbestimmten Zeitplan, der in sein zugrunde liegendes Protokoll kodiert ist. Dieses grundlegende Merkmal prägt jeden Aspekt der Marktdynamik von Bitcoin und bietet die Grundlage für das Verständnis der aktuellen Angebots-Nachfrage-Ungleichgewichte.

Die Erstellung von neuem Bitcoin erfolgt durch einen Prozess, der Mining genannt wird, bei dem leistungsstarke Computer darum konkurrieren, komplexe kryptografische Rätsel zu lösen. Wenn ein Miner ein Rätsel erfolgreich löst, erwirbt er das Recht, einen neuen Block von Transaktionen zur Bitcoin-Blockchain hinzuzufügen und eine Belohnung in Form von neu erzeugtem Bitcoin zu erhalten. Diese Blockbelohnung begann bei 50 BTC pro Block, als Bitcoin 2009 eingeführt wurde, aber das Protokoll umfasst einen eingebauten deflationären Mechanismus: ungefähr alle vier Jahre oder alle 210.000 Blöcke wird die Blockbelohnung halbiert.

Die vierte Bitcoin-Halbierung fand am 19. April 2024 statt, wodurch die Blockbelohnung von 6,25 BTC auf 3,125 BTC pro Block reduziert wurde. Dieses Ereignis hat die Angebotsdynamik von Bitcoin grundlegend verändert. Vor der Halbierung, mit Blöcken, die ungefähr alle 10 Minuten entstehen, produzierte das Bitcoin-Netzwerk ungefähr 900 neue Coins pro Tag. Nach der Halbierung fiel die tägliche Ausgabe auf ungefähr 450 BTC. Bei den Bitcoin-Preisniveaus von Oktober 2025 nahe 110.000 $ entspricht dies etwa 50 Millionen $ an neuem Angebot, das jeden Tag in den Markt eintritt, verglichen mit etwa 100 Millionen $ vor der Halbierung.

Akademische Forschung hat ausgeklügelte Rahmenwerke entwickelt, um zu verstehen, wie das feste Angebot von Bitcoin mit der Nachfrage interagiert. Eine 2025 von Rudd und Porter im Journal of Risk and Financial Management veröffentlichte Studie präsentierte ein Angebots-Nachfrage-Gleichgewichtsmodell, das speziell für die Bitcoin-Kursprognose entwickelt wurde. Ihr Rahmenwerk integriert die perfekt unelastische Angebotskurve von Bitcoin mit einer konstanten Substitutionselastizität der Nachfragefunktion, kalibriert auf reale Daten aus der Halbierung vom April 2024. Das Modell zeigt, wie selbst moderate Anstiege institutioneller Nachfrage zu erheblichen Preissteigerungen führen können, wenn das liquide Angebot eingeschränkt wird.

Der Angebotsplan reicht weit in die Zukunft, wobei Halbierungen etwa bis 2140 fortgesetzt werden, wenn alle 21 Millionen Bitcoin gemined sein werden. Derzeit wurden etwa 19,7 Millionen Bitcoin bereits emittiert, was bedeutet, dass etwa 94% des gesamten Bitcoin-Angebots heute existiert. Dieser hohe Prozentsatz an abgeschlossener Emission bedeutet, dass zukünftige Halbierungen zunehmend kleinere Auswirkungen auf das Gesamtlaufangebot haben werden, auch wenn sie die tägliche Fluss neuer Coins dramatisch beeinflussen.

Doch Angebot ist nicht einfach eine Frage der Neuausgabe. Das Verhalten bestehender Halter beeinflusst erheblich das verfügbare Angebot. Bitcoin, das langfristig von Entitäten gehalten wird, die nicht bereit sind, zu aktuellen Preisen zu verkaufen, reduziert effektiv das liquide Angebot, auch wenn diese Coins technisch existieren. On-Chain-Analysen zeigen, dass ungefähr 75% der Bitcoin-Versorgung seit sechs Monaten oder länger unberührt bleibt, was auf eine große Gruppe langfristiger Halter hindeutet, die Bitcoin als strategisches Asset und nicht als Handelsvehikel betrachten.

Die Mining-Operationen selbst stehen vor erheblichen wirtschaftlichen Drucksituationen, die beeinflussen, wie schnell neues Angebot auf den Markt kommt. Die Halbierung im April 2024 reduzierte die Blockbelohnungserlöse der Miner über Nacht um die Hälfte, was die Branche zwang, sich anzupassen oder Insolvenzen zu riskieren. Bitcoin-Miner haben auf diesen Druck auf zwei wesentliche Arten reagiert: durch Erhöhung der Betriebseffizienz mittels Hardware-Upgrades und Diversifizierung der Einnahmequellen in künstliche Intelligenz und Hochleistungs-Computing-Dienste.

Die Schuldenlast der Bergbauindustrie ist explodiert, da die Unternehmen um ihre Wettbewerbsfähigkeit kämpfen. Laut einer VanEck-Analyse stieg die Gesamtschuld unter Bitcoin-Minern von 2,1 Milliarden $ auf 12,7 Milliarden $ zwischen Q2 2024 und Q2 2025, was einem Anstieg von fast 500% in nur zwölf Monaten entspricht. Diese massive Kreditaufnahme finanzierte den Kauf effizienterer Mining-Ausrüstung und Investitionen in Infrastruktur, die darauf abzielten, die Einnahmen über das Bitcoin-Mining hinaus zu diversifizieren.

Hauptbergwerksfirmen haben Milliarden an Schulden und Wandelanleihen begeben. Übersetzung:

Inhalt: Anmerkungen. TeraWulf kündigte ein Angebot von vorrangig besicherten Schuldverschreibungen über 3,2 Milliarden US-Dollar an, das größte jemals von einem öffentlichen Bergbauunternehmen veranlasste. IREN schloss ein Angebot über 1 Milliarde US-Dollar an wandelbaren Anleihen ab, während Bitfarms 300 Millionen US-Dollar in wandelbaren Notes vorschlug. Das Quartalsmuster zeigt die Dimensionen dieser Verschuldung: 4,6 Milliarden US-Dollar im vierten Quartal 2024, ein Rückgang auf 200 Millionen US-Dollar Anfang 2025 nach dem Halving, ein Wiederanstieg auf 1,5 Milliarden US-Dollar im zweiten Quartal und etwa 6 Milliarden US-Dollar allein im dritten Quartal 2025.

Diese Schulden tragen erhebliche Kosten. Die neueste Ausgabe von TeraWulf weist einen Zinssatz von 7,75 % auf, was zu jährlichen Zinszahlungen von etwa 250 Millionen US-Dollar führt, fast doppelt so hoch wie der Umsatz des Unternehmens im Jahr 2024 von 140 Millionen US-Dollar. Diese Finanzstruktur setzt Bergwerksbetreiber unter intensiven Druck, Einnahmen zu generieren, sei es durch Bitcoin-Mining oder andere Geschäftszweige. Wenn die Bitcoin-Preise nicht unterstützend genug für profitable Mining-Operationen sind, könnten übermäßig verschuldete Miner gezwungen sein, ihre Bestände zu verkaufen, was zu einer zusätzlichen Verfügbarkeit auf dem Markt führen könnte, möglicherweise zu ungünstigen Zeiten.

VanEck-Analysten Nathan Frankovitz und Matthew Sigel beschreiben diese Herausforderung als das "schmelzende Eis Problem": Jeder Tag, den ein Miner das Aufrüsten von Geräten verzögert, sinkt ihr Anteil an der globalen Hashrate, was ihre täglichen Bitcoin-Einnahmen reduziert. Diese wettbewerbsfähige Dynamik zwingt zu kontinuierlichen Investitionen in Kapital, was den Schuldenzyklus sogar dann fortsetzt, wenn sich die Belohnungen für das Mining weiter halbieren.

Die Angebotsseite der Bitcoin-Gleichung ist daher komplexer geworden, als es einfache Ausgabepläne vermuten lassen. Während das Protokoll einen vorhersehbaren Fluss neuer Münzen sicherstellt, führt das Verhalten von Minern und langfristigen Inhabern zu Variabilität in der tatsächlich auf den Spotmärkten erhältlichen Menge an Bitcoin. Die Kombination aus fester Neuausgabe, belasteten Mining-Wirtschaften und erheblicher Langzeit-Inhaberüberzeugung schafft ein Umfeld, in dem das verfügbare Angebot erheblich verknappen kann, besonders wenn die institutionelle Nachfrage stark bleibt. Die Frage, die sich den Märkten jetzt stellt, ist, ob diese Nachfrage anhalten wird.

Institutionelle Flüsse und Bitcoin-ETFs

Der Start von Spot-Bitcoin-ETFs im Januar 2024 hat grundlegend verändert, wie institutionelles Kapital Zugang zu Bitcoin-Engagement erhält. Vor dieser Entwicklung sahen sich Institutionen, die eine Bitcoin-Allokation suchten, erheblichen betrieblichen Hürden gegenüber: Aufbau von Verwahrungsbeziehungen zu spezialisierten Krypto-Dienstleistern, Implementierung von Sicherheitsprotokollen, Navigation durch unsichere regulatorische Behandlungen und Bewältigung der Bedenken von Compliance-Abteilungen, die mit digitalen Vermögenswerten nicht vertraut sind. Spot-Bitcoin-ETFs haben die meisten dieser Reibungspunkte beseitigt, indem sie Bitcoin-Engagement in eine vertraute, regulierte Form verpackten, die institutionelle Investoren über standardmäßige Brokerkonten erwerben konnten.

Die Securities and Exchange Commission genehmigte elf Spot-Bitcoin-ETFs am 11. Januar 2024, was einen Wendepunkt für die Struktur der Kryptowährungsmarktplätze darstellte. Diese Produkte boten direkten Zugang zu Bitcoins Spotpreis durch physisch abgesicherte Bestände, im Gegensatz zu früheren auf Futures basierenden ETFs, die unter Contango-Kosten und Nachbildungsfehlern litten. In der Reihe der Angebote befanden sich Produkte von Finanzriesen wie BlackRock, Fidelity, Grayscale, Bitwise, ARK Invest und anderen, die um institutionelle und private Allokationen konkurrierten.

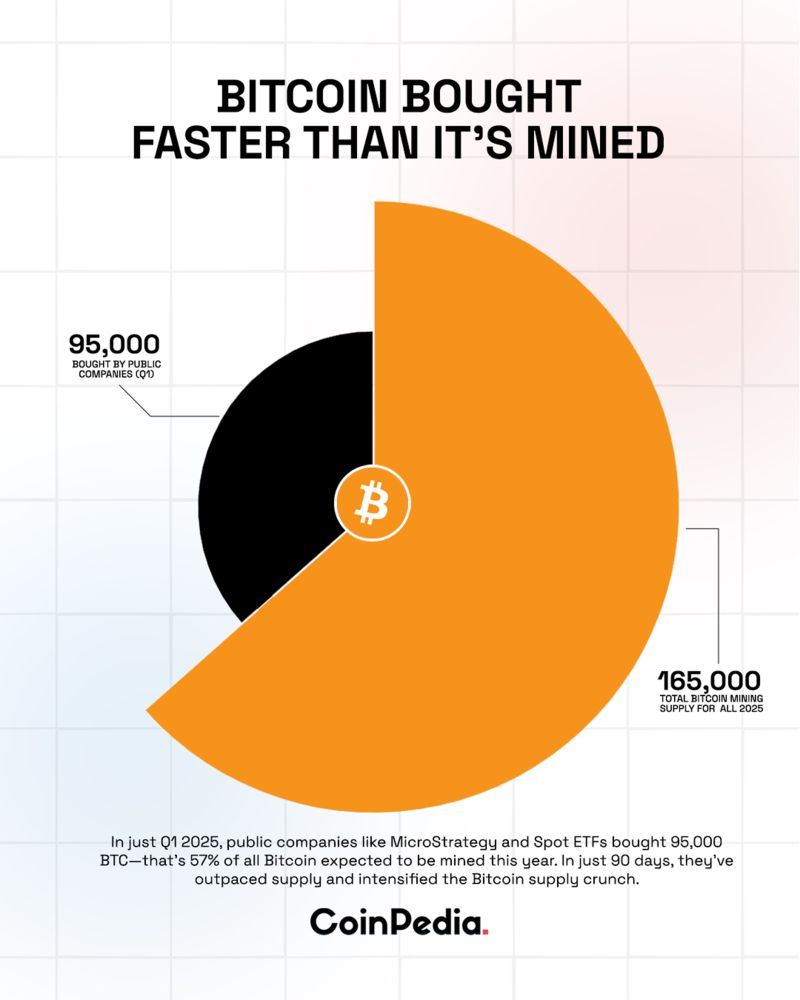

Die anfängliche Nachfrage erwies sich als explosiv. Im Februar 2024 verzeichneten Spot-Bitcoin-ETFs Nettozuflüsse, die durchschnittlich 208 Millionen US-Dollar pro Tag betrugen, weit über den etwa 54 Millionen US-Dollar an täglichem Bitcoin, das bei Pre-Halving-Raten abgebaut wurde. Dieses sofortige Ungleichgewicht zwischen ETF-Nachfrage und neuem Angebot schuf starken Aufwärtsdruck auf die Preise, der zu Bitcoins Rallye von etwa 45.000 US-Dollar zu Beginn des Jahres 2024 hin zu seinem endgültigen Höchststand über 126.000 US-Dollar im Oktober 2025 beitrug.

BlackRocks IBIT wurde zum dominierenden Akteur und zog 28,1 Milliarden US-Dollar netto an Zuflüssen seit Beginn des Jahres 2025 an, und übertraf so alle Konkurrenten zusammen. Der Erfolg des Fonds spiegelt BlackRocks Vertriebsnetzwerk, Markenbekanntheit und wettbewerbsfähige Gebührenstruktur wider. Bis Ende 2025 hielt IBIT mehr als 805,000 BTC in seiner Bilanz, die bei aktuellen Preisen etwa 87 Milliarden US-Dollar wert sind, was ihn zu einem der größten Bitcoin-Inhaber weltweit macht.

Die Angebots-Nachfrage-Dynamik erreichte im Mai 2025 ihren extremsten Punkt. In diesem Monat kauften Bitcoin-ETFs 26.700 BTC, während Miner im gleichen Zeitraum nur 7.200 BTC produzierten. Diese 3,7-zu-1-Ratio des ETF-Kaufs gegenüber dem neuen Angebot stellte eine beispiellose institutionelle Absorption dar. Einige Wochen zeigten ETF-Käufe, die die Mining-Ausgabe um das Sechsfache überschritten, mit Fonds, die in einer Woche 18.644 BTC kauften, während die tägliche Produktion bei rund 450 BTC pro Tag lag.

Akademische Forschung über die Preisfindung bei Bitcoin-ETFs hat dokumentiert wie diese Produkte jetzt die Preisbildung von Bitcoin dominieren. Eine 2025 in der Computational Economics veröffentlichte Studie analysierte Hochfrequenz-Handelsdaten von den ETFs vom Start im Januar bis Oktober 2024. Mithilfe von Informationsführungs-Metriken fanden Forscher heraus, dass die drei am aktivsten gehandelten Bitcoin-ETFs - IBIT, FBTC und GBTC - etwa 85 % der Preisfindung gegenüber Bitcoin-Spotmärkten dominieren. Dieser Befund legt nahe, dass institutionelle Flüsse durch ETFs zum primären Treiber von Bitcoins kurzfristigen Preisbewegungen geworden sind, und die zuvor dominierende Rolle von Spot-Kryptowährungsbörsen verdrängt haben.

Die Mechaniken des ETF-Betriebs verstärken ihren Markteinfluss. Wenn Nettozuflüsse auftreten, müssen autorisierte Teilnehmer Bitcoin auf den Spotmärkten kaufen, um neue ETF-Anteile zu erstellen, was die Nachfrage direkt erhöht. Der Prozess funktioniert in beide Richtungen: Rücknahmen erfordern den Verkauf von Bitcoin, um an ausscheidende Investoren Bargeld zurückzugeben. Dies schafft einen direkten Übertragungsmechanismus zwischen institutionellem Sentiment, wie es sich in den ETF-Flüssen widerspiegelt, und Bitcoin-Spotpreisen.

Allerdings begannen die starken Zuflüsse, die einen Großteil von 2024 und Anfang 2025 kennzeichneten, im Spätsommer umzudrehen. Mitte August begann die institutionelle Nachfrage Ermüdungserscheinungen zu zeigen, mit einer abnehmenden kombinierten Nachfrage von ETFs und digitaler Asset-Treasuries im Vergleich zur täglichen Mining-Produktion. Der Trend beschleunigte sich bis Oktober.

Anfang Oktober erzählte eine täuschende Geschichte. Spot-Bitcoin-ETFs sahen $3,55 Milliarden an Zuflüssen in der Woche bis zum 4. Oktober 2025, was dazu beitrug, Bitcoin auf sein Allzeithoch von über 126.000 US-Dollar zu treiben. Die Kryptowährungsgemeinschaft feierte, was scheinbar die "Uptober"-Rallye war, mit Social Media, das über unvermeidliche Mainstream-Adoption und neue Kursziele schwärmte. Doch diese Euphorie erwies sich als kurzlebig.

Bis zum 20. Oktober 2025 hatte sich die Stimmung dramatisch geändert. Bitcoin-ETFs verzeichneten kollektive $40,47 Millionen an Abflüssen, wobei BlackRocks IBIT allein $100,65 Millionen an Rücknahmen verzeichnete. Die Abflüsse beschleunigten sich. Am 30. Oktober verzeichneten Bitcoin-ETFs $488.4 Millionen an Nettoabflüssen, wobei alle zwölf Fonds keine Zuflüsse sahen - ein unheilvolles Signal für einen einheitlichen Verkaufsdruck.

Das Wochenbild malte ein noch düsteres Porträt von sinkendem institutionellem Appetit. Spot-Bitcoin-ETFs sahen $600 Millionen an Nettoabflüssen in der Woche bis zum 31. Oktober 2025. Seit dem 11. Oktober hatten sich kumulierte Abflüsse auf $1,67 Milliarden belaufen, was eine bedeutende Umkehr von den Rekordzuflüssen nur Wochen zuvor darstellt.

Trotz ihrer Position als größter Bitcoin-ETF erlitt BlackRocks IBIT seinen größten Einzeltagesrückgabe seit dem 4. August, als am 30. Oktober 290,88 Millionen Dollar abflossen. ARK & 21Shares‘ ARKB sah 65,62 Millionen Dollar an Abflüssen, während Bitwises BITB 55,15 Millionen Dollar an Rücknahmen verzeichnete. Sogar die Produkte von Grayscale, die seit ihrer Umwandlung von einem Trust in einen ETF Vermögenswerte verloren hatten, zeigten weiterhin Abflüsse ohne Kompensation von den Zuflüssen der Konkurrenten.

Der Wechsel von Rekordzuflüssen zu anhaltenden Abflüssen innerhalb weniger Wochen spiegelt wider, wie schnell sich institutionelles Sentiment ändern kann. Zu dieser Wendung trugen mehrere Faktoren bei. Die Unsicherheit der US-Notenbankpolitik spielte eine Rolle, als Vorsitzender Jerome Powell Zweifel an einem Zinssatzschnitt im Dezember äußerte nach der Entscheidung der Zentralbank im Oktober.Content: Die Neueinschätzung der Zinserwartungen reduzierte die Risikobereitschaft über alle Anlageklassen hinweg.

Die makroökonomischen Bedenken gingen über die Geldpolitik hinaus. Analysten von CryptoQuant stellten fest, dass die Nachfrage von US-Investoren nach Krypto stark zurückgegangen war, während ETF-Abflüsse ihre schwächste Sieben-Tage-Durchschnittsertrag seit April aufwiesen. Die Basis der CME-Futures fiel auf mehrjährige Tiefststände, was darauf hindeutet, dass Gewinnmitnahmen von institutionellen und privaten Händlern, anstatt einer neuen Nachfrage nach Exponierung, die jüngsten Handelsaktivitäten antrieben.

Doch die signifikanteste Entwicklung könnte der Wendepunkt sein, der am 3. November 2025 erreicht wurde, als die institutionelle Nachfrage durch ETFs und Unternehmensschatzkammern erstmals seit sieben Monaten unter das tägliche Mining-Angebot fiel. Diese Metrik, die vom Leiter der Capriole Investments Charles Edwards verfolgt wird, kombiniert die Spot-ETF-Flüsse mit der Aktivität von Unternehmensschatzkammern für digitale Vermögenswerte, um die gesamte institutionelle Absorption zu messen. Die blaue Linie, die die kombinierte institutionelle Nachfrage darstellt, die seit März durchgehend über der roten Linie der täglichen Bitcoin-Produktion lag, fiel unter diese, was auf eine fundamentale Verschiebung der Marktstruktur hinweist.

Edwards äußerte Besorgnis über diese Entwicklung und bemerkte, dass sie "die Hauptmetrik war, die mich in den letzten Monaten optimistisch stimmte, während andere Vermögenswerte Bitcoin übertrafen". Die Implikation ist klar: Wenn Institutionen, die zuvor Angebot in Überschuss der Mining-Produktion absorbierten, netto neutral oder Verkäufer werden, verliert Bitcoin einen entscheidenden Unterstützungsmechanismus, der seine Rallye untermauert hatte.

Die Frage, vor der die Märkte stehen, ist, ob dies eine vorübergehende Neuausrichtung nach Bitcoins vertikalem Aufstieg auf Allzeithochs darstellt oder ob es auf einen strukturellen Wandel des institutionellen Appetits auf Krypto-Exponierung hinweist. Die Antwort wird wahrscheinlich Bitcoins Kurs durch den Rest des Jahres 2025 und in das Jahr 2026 hinein beeinflussen.

Wenn die Nachfrage hinter dem Angebot zurückbleibt: Konzeptualisierung des Markteinflusses

Das Verständnis dessen, was passiert, wenn die institutionelle Nachfrage unter das neue Angebot fällt, erfordert eine Konzeptualisierung von Bitcoins Markt als ein dynamisches Gleichgewichtssystem, bei dem der Preis aus der Interaktion zwischen dem verfügbaren Angebot und konkurrierenden Geboten entsteht. Im Gegensatz zu traditionellen Rohstoffen, bei denen Produzenten die Produktion als Reaktion auf Preissignale anpassen können, ist der Angebotsplan von Bitcoin festgelegt und unveränderlich, was die Nachfrage zur einzigen variablen Komponente in der kurzfristigen Preisbestimmung macht.

Die aktuelle Situation präsentiert ein Szenario, bei dem täglich etwa 450 BTC durch Mining-Belohnungen auf den Markt kommen, was bei den letzten Preisniveaus etwa 50 Millionen Dollar neues Angebot darstellt. Wenn institutionelle Käufer durch ETFs und Konzernschatzkammern durchweg mehr als diesen Betrag absorbieren, schaffen sie ein Angebotsdefizit, das aus bestehenden Beständen gefüllt werden muss.

Das umgekehrte Szenario – Nachfrage, die hinter dem neuen Angebot zurückbleibt – zwingt zu einer anderen Marktdynamik. Miner, die ihre 450 täglichen Bitcoin erhalten, stehen vor der Wahl: die Coins in Erwartung höherer zukünftiger Preise zu halten oder sie zu verkaufen, um Betriebskosten zu decken und Schulden zu begleichen. Angesichts des erheblichen finanziellen Drucks, dem Mining-Unternehmen ausgesetzt sind, bleibt der Verkaufsdruck erheblich. Wenn institutionelle Käufer diese tägliche Produktion nicht absorbieren, müssen Miner alternative Käufer zu potenziell niedrigeren Preisen finden.

Akademische Rahmen für die Modellierung von Angebot und Nachfrage bieten Einblicke, wie sich diese Dynamiken entfalten. Das Rudd und Porter Modell zeigt, dass Bitcoins perfekt unelastische Angebotskurve Bedingungen für extreme Volatilität schafft, wenn sich die Nachfrage verschiebt. Ihre forschung, die anhand von Daten aus der Halbierung im April 2024 kalibriert wurde, zeigt, dass "institutionelle und staatliche Akkumulation bewusst den Preisverlauf beeinflussen können, wobei eine steigende Nachfrage die Auswirkung von Bitcoins eingeschränkter Liquidität verstärkt."

Die Implikationen des Modells funktionieren auch umgekehrt. Genauso wie aggressive institutionelle Akkumulation hyperbolische Preissteigerungen antreiben kann, indem sie Coins aus der flüssigen Versorgung entfernen, kann institutionelle Gleichgültigkeit oder Verkauf die Unterstützungsniveaus schwächen, indem sie den verfügbaren Umlaufbestand erhöhen. Wenn die Nachfrage konsistent hinter der neuen Ausgabe zurückbleibt, muss das überschüssige Angebot über eine von mehreren Mechanismen geklärt werden: Preisrückgang, bis niedrigere Niveaus neue Käufer anziehen, Absorption durch Einzelhändler und kleinere Einheiten, die einspringen, während sich Institutionen zurückziehen, oder Akkumulation an Kryptowährungsbörsen, wo Coins auf eventuale Käufer warten.

On-Chain-Metriken zeigen, wie sich Bitcoins Angebot auf verschiedene Inhabergruppen verteilt. Börsenreserven, die Bitcoin repräsentieren, die auf Handelsplattformen gehalten werden und theoretisch zum sofortigen Verkauf verfügbar sind, sind in den letzten Jahren auf mehrjährige Tiefststände gefallen, da mehr Coins in die langfristige Lagerung verschoben wurden. Diese strukturelle Reduzierung der flüssigen Versorgung hatte die Auswirkung von institutionellen ETF-Käufen verstärkt, als diese die Marktflüsse dominierten. Derselbe Mechanismus bedeutet, dass erneuter Verkaufsdruck oder sogar neutrale Flüsse von Institutionen outsized effects haben könnten, wenn Börsenreserven knapp bleiben.

Das Verhalten verschiedener Marktteilnehmergruppen wird entscheidend, wenn die institutionelle Nachfrage nachlässt. Retail-Anleger, die typischerweise preisempfindlichere Kaufmuster als Institutionen mit strategischen Allokationsentscheidungen zeigen, könnten das Kapital fehlen, um institutionelle Abflüsse vollständig auszugleichen. Langfristige Inhaber, manchmal in der Krypto-Jargon "HODLers" genannt, kaufen in der Regel während Bärenmärkten und halten durch Volatilität hindurch, aber sie stellen nur einen endlichen Pool von Nachfrage dar. Leveraged-Händler auf Derivate-Plattformen können kurzfristigen Kauf- oder Verkaufsdruck bieten, verstärken aber eher Preisbewegungen statt sie zu stabilisieren.

Die Erfahrung aus früheren Perioden, in denen die Nachfrage hinter dem Angebot zurückblieb, bietet nur begrenzte Anleitungen. Vor den ETF-Starts im Januar 2024 gab es keinen vergleichbaren Kanal institutioneller Nachfrage. Die Preisfindung von Bitcoin erfolgte hauptsächlich an Spot-Kryptowährungsbörsen durch einen fragmentierten globalen Markt von Retail-Händlern, Minern und frühen institutionellen Teilnehmern wie Hedgefonds und Schatzkammern. Die ETF-Struktur und ihr Mechanismus der Schöpfung und Rücknahme durch autorisierte Teilnehmer stellen eine strukturell andere Nachfr Institutionelle Adoption oder Signale einer grundlegenderen Neubewertung der Rolle von Bitcoin in professionellen Portfolios. Die Antwort wird wahrscheinlich bestimmen, ob die jüngste Rallye von Bitcoin einen nachhaltigen Fortschritt oder einen Erschöpfungspunkt darstellt.

Unternehmens-Treasuries und das digitale Asset-Treasury-Modell unter Stress

Der Trend bei Unternehmens-Treasuries, der 2020 von MicroStrategy (jetzt als Strategy umbenannt) unter der Leitung von CEO Michael Saylor initiiert wurde, führte eine neuartige Kapitalallokationsstrategie ein: Die Umwandlung von Firmen-Bargeldreserven in Bitcoin-Bestände. Der Ansatz basierte auf einem einfachen Grundsatz - Bitcoins begrenztes Angebot und disinflationäre Geldpolitik würden die Kaufkraft besser bewahren als Bargeld, das an Wert durch Inflation und Opportunitätskosten verliert. Bis 2025 hatte sich dieses Modell dramatisch ausgeweitet, mit über 250 Organisationen, darunter öffentliche Unternehmen, private Firmen, ETFs und Pensionsfonds, die Bitcoin auf ihren Bilanzen hielten.

Das digitale Asset-Treasury-Modell funktioniert durch einen sich selbst verstärkenden Mechanismus während Hausse-Märkten. Unternehmen geben Eigenkapital oder Schulden zu Bewertungen aus, die über ihrem Nettoinventarwert (NAV) - dem Wert pro Aktie ihrer Bitcoin-Bestände - liegen und verwenden dann die Erlöse, um mehr Bitcoin zu kaufen. Dies erhöht ihre Bitcoin-pro-Aktien-Metrik, was theoretisch die Premium-Bewertung rechtfertigt und weitere Kapitalerhöhungen ermöglicht. Wenn der Bitcoin-Preis steigt, steigen die Aktienkurse dieser Unternehmen oft schneller als Bitcoin selbst, was eine gehebelte Exposition schafft, die Momentum-Investoren anzieht.

Strategy ist das beispielhafte Unternehmen für diesen Ansatz im großen Stil. Bis Mitte 2025 hielt das Unternehmen über eine halbe Million BTC, mehr als die Hälfte aller von öffentlichen Unternehmen gehaltenen Bitcoin. Die Aktie von Strategy wurde zu einem erheblichen Premium gegenüber ihrem Bitcoin NAV gehandelt, typischerweise 1,7 bis 2,0 Mal den zugrundeliegenden Vermögenswert, was anhaltendes Vertrauen der Investoren in die Kapitalallokationsstrategie des Unternehmens und seine Fähigkeit signalisiert, durch diszipliniertes Fundraising Bitcoin pro Aktie zu wachsen.

Dieses Modell hat Nachahmer hervorgebracht. Unternehmen wie Marathon Digital, Riot Platforms, Bitfarms, Cipher Mining, Hut 8 und andere verwandelten sich von reinen Bergbaubetrieben in hybride Unternehmen mit erheblichen Bitcoin-Treasuries. Internationale Akteure schlossen sich dem Trend an, wobei Japans Metaplanet als prominentes Beispiel hervorsticht. Das Unternehmen verwandelte sich von einem unrentablen Hotelgeschäft in die viertgrößte Bitcoin-Treasury-Firma, die durch eine Kombination aus Schuldenfinanzierung, Vermögensverkäufen und kreativer Finanzplanung erhebliche Bestände anhäufte.

Bis Ende 2024 und in das Jahr 2025 hatten etwa 188 Treasury-Unternehmen erhebliche Bitcoin-Positionen angesammelt, viele davon mit minimalen Geschäftsmodellen, die über die Sammlung von Bitcoin hinausgingen. Diese Einheiten operierten effektiv als börsennotierte Bitcoin-Vertreter, die Investoren eine gehebelte Exposition gegenüber Kryptowährungsbewegungen durch traditionelle Aktienmärkte boten. Während des Anstiegs der Bitcoin-Preise funktionierte diese Struktur hervorragend und erzielte eindrucksvolle Renditen für frühe Teilnehmer.

Das Modell enthält jedoch inhärente Fragilitäten, die in Zeiten von Preisrückgängen oder Marktskepsis auftauchen. Das zentrale Risiko besteht in einem Szenario, das Forscher als "death spiral" - einen kaskadenartigen Ausfall bezeichnen, der ausgelöst wird, wenn der Aktienkurs eines Unternehmens zu nah an oder unter seinen Bitcoin NAV fällt. Wenn dies geschieht, komprimiert sich das Multiple of NAV (mNAV), das weitere Kapitalerhöhungen gerechtfertigt hat, oder verschwindet vollständig. Ohne die Möglichkeit, Eigenkapital zu einem Premium auf den NAV zu emittieren, verlieren Unternehmen ihren primären Mechanismus, um mehr Bitcoin ohne Verwässerung bestehender Aktionäre zu erwerben.

Ein Breed VC-Bericht skizzierte sieben Phasen des Niedergangs für Bitcoin-Treasury-Unternehmen. Die Sequenz beginnt mit einem Rückgang des Bitcoin-Preises, der die NAV-Prämie des Unternehmens vermindert. Während sich die Marktkapitalisierung relativ zu den Bitcoin-Beständen verkleinert, verengt sich der Zugang zu Kapital. Ohne Eigenkapitalkäufer oder willige Kreditgeber können Unternehmen ihre Bestände nicht erweitern oder bestehende bitcoin-unterstützte Schulden refinanzieren. Wenn Darlehen fällig oder Margin-Calls ausgelöst werden, folgen Zwangsliquidationen, die den Bitcoin-Preis weiter senken und andere Treasury-Unternehmen näher an ihre eigenen Spiralen heranführen.

Bis Oktober 2025 wurden Anzeichen dieses Stresses deutlich. Netto-Inventarwert-Prämien kollabierten im gesamten Sektor der digitalen Asset-Treasuries. Laut einer Analyse von 10x Research: "Das Zeitalter der finanziellen Magie endet für Bitcoin-Treasury-Unternehmen. Sie beschworen Milliarden an Papiervermögen, indem sie Anteile weit über dem eigentlichen Bitcoin-Wert ausgaben - bis die Illusion verschwand." Privatanleger, die zwei bis sieben Mal den tatsächlichen Bitcoin-Wert zahlten, als sie Aktien von Treasury-Unternehmen in Zeiten des Hypes kauften, sahen, wie diese Prämien verdampften, was viele Aktionäre in die Verlustzone führte, während Unternehmen das aufgeblähte Kapital in reale Bitcoin-Bestände umwandelten.

Metaplanets Erfahrungen veranschaulichen die Dynamik von Boom und Bust. Das Unternehmen verwandelte effektiv eine Marktkapitalisierung von 8 Milliarden USD, unterstützt durch nur 1 Milliarde USD in Bitcoin-Beständen, in eine Marktkapitalisierung von 3,1 Milliarden USD, unterlegt mit 3,3 Milliarden USD in Bitcoin. Die Kompression von einer 8x-Prämie auf das Handeln nahe oder unter dem NAV bedeutete Wohlstandszerstörung für Kapitalgeber, selbst wenn das Unternehmen mehr Bitcoin akkumulierte. Strategy erlebte ein ähnliches Muster, wobei der NAV-Premium erheblich komprimiert wurde von den Höchstständen im November 2024, was zu einem verlangsamten Bitcoin-Kauf führte.

Die Schuldenlast, die diese Unternehmen angehäuft haben, verstärkt die Abwärtsrisiken. Bereits 2025 hatten Bitcoin-Treasury-Unternehmen insgesamt etwa 3,35 Milliarden USD in Vorzugskapital und 9,48 Milliarden USD in Schulden aufgebracht, gemäß einer Untersuchung von Keyrock Research. Dies schafft eine Mauer von Fälligkeiten, die sich auf 2027 und 2028 konzentriert, zusammen mit laufenden Zins- und Dividendenausschüttungen bis 2031. Die Fähigkeit der Unternehmen, diese Verpflichtungen zu bedienen, hängt stark davon ab, dass Bitcoin Preisniveaus beibehält, die ihre Geschäftsmodelle stützen.

Der Cashflow aus den zugrunde liegenden Kerngeschäftsbereichen variiert stark im Treasury-Unternehmensbereich. Strategy generiert Einnahmen aus Softwarelizenzen, die einen gewissen Cashflow-Puffer bieten. Bergbauunternehmen wie Marathon und Riot produzieren direkt Bitcoin, jedoch zu Kosten, die mit Schwierigkeitsgrad der Hashrate und Energiepreisen schwanken. Einige Treasury-Unternehmen haben überhaupt keine nennenswerten Geschäftsaktivitäten und sind ausschließlich auf den Zugang zu den Kapitalmärkten angewiesen, um den Betrieb aufrechtzuerhalten und mehr Bitcoin zu erwerben.

Die schwächere Nachfrage von digitalen Asset-Treasuries verstärkt das breitere institutionelle Nachfragedefizit. Als diese Unternehmen aktiv Bitcoin akkumulierten, boten sie consistenten Kaufdruck, der half, das Mining-Output neben den ETF-Strömen aufzunehmen. Da NAV-Prämien einbrachen und der Zugang zu den Kapitalmärkten sich verengte, verlangsamte oder stoppte das Tempo der Bitcoin-Erwerbungen durch Treasury-Unternehmen gänzlich, wodurch ein weiterer bedeutender Nachfragemarkt aus dem Markt verschwand.

Die strukturellen Probleme gehen über die Gesundheit einzelner Unternehmen hinaus und haben breitere Marktimplikationen. Wenn überverschuldete Treasury-Unternehmen gezwungen sind, Liquidationen durchzuführen, um Schuldenverpflichtungen oder Margin-Calls zu erfüllen, erhöhen sie den Verkaufsdruck gerade dann, wenn Bitcoin am wenigsten zusätzliche Lieferungen benötigt. Die vernetzte Natur des Schicksals dieser Unternehmen bedeutet, dass Schwäche bei einem Unternehmen durch den Sektor kaskadieren kann, da sinkende Bitcoin-Preise alle NAVs gleichzeitig komprimieren und die Kapitalbeschaffungsfähigkeit aller Unternehmen einschränken.

Glücklicherweise verlassen sich die meisten Treasury-Unternehmen im Jahr 2025 hauptsächlich auf Eigenkapitalfinanzierung anstatt auf extreme Hebelwirkung, was das Risiko einer Ansteckung begrenzt, falls einige Einheiten scheitern. Strategys Ansatz, die Aktienausgabe mit wandelbaren Schuldtiteln zu balancieren, konservative Loan-to-Value-Verhältnisse beizubehalten und aktiv das Kapitalstrukturmanagement zu betreiben, bietet ein Modell für nachhaltige Bitcoin-Treasury-Operationen. Doch das Wachstum des Sektors zog weniger disziplinierte Betreiber an, deren Kapitalstrukturen untragbar werden könnten, wenn sich Bitcoin konsolidiert oder von den jüngsten Höchstständen korrigiert.

Die 10x Research-Analyse deutet darauf hin, dass das NAV-Reset, obwohl schmerzhaft für Kapitalgeber, eine klarere Grundlage für die nächste Marktphase schafft. Unternehmen, die jetzt zu oder unter NAV handeln, bieten reine Bitcoin-Exposition mit der Option auf zukünftige operative Verbesserungen. Der Marktaustausch "trennte die echten Betreiber von Marketingmaschinen", was darauf hindeutet, dass Überlebende besser kapitalisiert sein und in der Lage sind, konsistente Renditen zu erzielen. Ob sich diese optimistische Sichtweise als richtig erweist, hängt teilweise davon ab, ob sich der Bitcoin-Preis stabilisieren und seinen Aufwärtstrend wieder aufnehmen kann, der die Bedingungen wiederherstellt, die das Treasury-Modell ursprünglich tragfähig machten.

Kontrastierende Perioden: Als ETFs das Angebot schneller absorbierten als das Mining

Die Zeitspanne von Ende 2024 bis Mitte 2025 stellte das goldene Zeitalter der institutionellen Nachfrageherrschaft von Bitcoin dar. In diesen Monaten führte die Kombination von Spot-Anforderungen...### Translation (Deutsch)

ETF-Zuflüsse und die Ansammlung von Unternehmensschätzen überstiegen konstant die tägliche Minenproduktion, oft um beträchtliche Margen. Dieses dynamische Bild erzeugte, was Angebots-Nachfrage-Rahmen als Angebotsschock beschreiben - ein strukturelles Ungleichgewicht, bei dem das verfügbare Angebot nicht ausreicht, um die Nachfrage zu decken, was die Preise in die Höhe treibt, um Verkäufer von bestehenden Inhabern zu locken.

Der Mai 2025 verdeutlichte dieses Muster in seiner extremsten Form. Wie bereits dokumentiert, kauften Bitcoin-ETFs während dieses Monats 26.700 BTC, während die Miner nur 7.200 BTC produzierten. Dieses Verhältnis von 3,7 zu 1 bedeutete, dass Institutionen fast das Vierfache des neuen Angebots absorbierten, das in den Umlauf gelangte. Einige Wochenperioden wiesen noch drastischere Ungleichgewichte auf, bei denen ETFs 18.644 BTC in nur einer Woche kauften, während die tägliche Produktion durchschnittlich 450 BTC betrug. Bei diesen Raten absorbierten institutionelle Käufer das Äquivalent von mehr als 40 Tagen Minenproduktion in nur sieben Tagen.

Der makroökonomische Kontext unterstützte diese aggressive Akkumulation. Bitcoin erreichte Anfang Mai 97.700 $, erzielte etwa 4% Gewinne, bevor es sich auf etwa 94.000 $ zurückzog. Die relativ milde Korrektur nach einem solchen schnellen Anstieg, kombiniert mit kontinuierlichem institutionellem Kauf, signalisierte eine robuste zugrunde liegende Nachfrage. Jeder Rückgang fand Käufer, die bereit waren, das verfügbare Angebot zu absorbieren, und schuf somit einen steigenden Boden unter den Preisen, der weitere institutionelle Allokationen ermutigte.

BlackRocks IBIT zeigte während dieser Zeit besondere Stärke und verzeichnete 17 aufeinanderfolgende Tage ohne Kapitalabflüsse, eine bemerkenswerte Serie, die auf andauernde institutionelle Überzeugung hinwies. Der Fonds sammelte in nur fünf Tagen fast 2,5 Milliarden Dollar, was die Geschwindigkeit des Kapitals verdeutlicht, das durch ETF-Hüllen in Bitcoin fließt. Zu diesem Zeitpunkt überstiegen die Spot-Bitcoin-ETFs kollektiv 110 Milliarden Dollar an verwalteten Vermögenswerten und repräsentierten einen erheblichen Teil des zugänglichen Bitcoin-Angebots, das in diesen Vehikeln gebunden ist.

Die konzentrierte Natur dieser Nachfrage intensivierte ihren Markteinfluss. Mit BlackRocks IBIT, das allein solche massiven Zuflüsse absorbierte, konnten tägliche Kaufanforderungen mehrere Tage Minenproduktion übersteigen. Authorized Participants, die neue ETF-Anteile schufen, mussten echte Bitcoin von Spot-Märkten beziehen, oft große Blockgeschäfte ausführen, die Münzen aus den Beständen der Börsen entfernten. Dieser mechanische Kaufdruck operierte unabhängig von traditionellen Angebots-Nachfrage-Signalen, da ETF-Zuflüsse Allokationsentscheidungen widerspiegelten, die Tage oder Wochen zuvor getroffen wurden, anstatt handelsrelevante Signale in Echtzeit zu berücksichtigen.

Die Analyse von 2025 zeigt, dass die institutionelle Nachfrage das neue Angebot über längere Zeiträume um das 5,6-fache überstieg. Institutionen akkumulierten 545.579 BTC, während die Miner in vergleichbaren Zeiträumen nur 97.082 BTC produzierten. Dieses scharfe Ungleichgewicht veränderte grundsätzlich die Marktstruktur von Bitcoin, wodurch die Kryptowährung von einem Vermögenswert, der hauptsächlich an fragmentierten Spot-Börsen gehandelt wird, zu einem, der zunehmend von institutionellen Flüssen durch regulierte US-ETF-Kanäle beeinflusst wurde.

Der Angebotsmangel manifestierte sich in beobachtbaren Marktverhaltensweisen. Bestände an Börsen - die Bitcoin repräsentieren, die auf Handelsplattformen gehalten und theoretisch zum Verkauf verfügbar sind - sanken auf ein Sechsjahrestief. Langfristige Inhaber weigerten sich, zu den vorherrschenden Preisen zu verkaufen, in Erwartung eines weiteren Anstiegs, der durch die anhaltende institutionelle Akkumulation getrieben wird. Die Kombination aus reduzierten Börsenbeständen und aggressivem ETF-Kauf schuf Bedingungen, bei denen selbst eine moderate zusätzliche Nachfrage die Preise signifikant bewegte.

Diese Dynamik bestätigte die bullische These, die Bitcoin von den niedrigen 40.000 Dollar zu Beginn des Jahres 2024 zu den letztendlichen Höchstständen über 126.000 Dollar im Oktober 2025 trieb. Die fundamentale Grundlage der Rally beruhte auf quantifizierbaren Angebots-Nachfrage-Ungleichgewichten anstelle von spekulativer Euphorie oder Hebelaufbau. Wenn Institutionen konstant ein Vielfaches des neuen Angebots absorbierten, wurde die Preissteigerung fast mechanisch, wobei jede nachfolgende Kaufwelle die Preise auf Niveaus trieb, die genügend Verkäufe von bestehenden Inhabern anziehen würden.

Die Halbierung im April 2024 verstärkte diese Effekte. Indem die tägliche Ausgabe von 900 auf 450 BTC gesenkt wurde, reduzierte die Halbierung das neue Angebot um 50%, während die institutionelle Nachfrage weiter wuchs. Vor der Halbierung absorbierten ETFs etwa das Dreifache der täglichen Minenproduktion. Nach der Halbierung, mit halbierter Produktion, stellte dieselbe institutionelle Nachfrage das 6-fache oder mehr des neuen Angebots dar. Diese mathematische Realität erzeugte einen starken Aufwärtsdruck, der Monate anhielt.

Akademische Modellierung suggeriert, dass diese Angebotsschocks hyperbolische Preisverläufe unter bestimmten Bedingungen auslösen können. Wenn das liquide Angebot unter ungefähr 2 Millionen BTC fällt, während die institutionelle Nachfrage stark bleibt, können relativ bescheidene tägliche Käufe eine exponentielle Preissteigerung auslösen. Das Rudd-und-Porter-Modell zeigt, dass institutionelle Akkumulationsraten von 1.000-4.000 BTC pro Tag, leicht erreichbar angesichts beobachteter ETF-Zuflüsse, zu sechs- oder siebenstelligen Bitcoin-Preisen über mehrjährige Horizonte führen könnten, wenn sie beibehalten werden.

Der Kontrast zwischen dieser früheren Periode der Dominanz institutioneller Nachfrage und der aktuellen Umgebung, in der die Nachfrage hinter dem Angebot zurückbleibt, zeigt Bitcoins Empfindlichkeit gegenüber marginalen Flussänderungen. Trotz einer Marktkapitalisierung von etwa 2 Billionen Dollar treiben tägliche Flüsse in Höhe von Dutzenden Millionen Dollar die kurzfristige Preisentwicklung. Wenn Institutionen von der Aufnahme des 3- bis 5-fachen der täglichen Produktion zu weniger als der täglichen Produktion übergehen, manifestiert sich die Auswirkung schnell in Preisdynamik und Volatilität.

Die scharfe Umkehr von Rekordzuflüssen Anfang Oktober zu anhaltenden Abflüssen gegen Monatsende veranschaulicht diese Volatilität. Bitcoin erreichte seinen Höchststand von über 126.000 Dollar auf der Stärke der Zuflüsse Anfang Oktober, bevor es sich im Bereich von 105.000 bis 110.000 Dollar konsolidierte, als die Abflüsse den ganzen Monat andauerten. Der Rückgang von über 20.000 Dollar vom Höchststand zum Tiefpunkt erfolgte innerhalb weniger Wochen und zeigt, wie schnell sich die Stimmung ändern kann, wenn der marginale Käufer - in diesem Fall institutionelle ETF-Allokatoren - sich vom Markt entfernt.

Die Frage, die sich den Anlegern nun stellt, ist, ob die institutionelle Nachfrage wieder auf ein Niveau ansteigen wird, das das Angebot übersteigt und die günstigen Dynamiken wiederherstellt, die Bitcoins Rally antrieben, oder ob die aktuelle Nachfrage-Schwäche anhält oder sich verschlimmert, was eine wesentlichere Neubewertung erzwingt. Historische Präzedenzfälle bieten nur begrenzt Anleitung, da Spot-Bitcoin-ETFs eine strukturelle Innovation darstellen, deren Verhalten in vollständigen Marktzyklen unbekannt bleibt. Die Antwort wird sich wahrscheinlich durch die täglichen Flussdaten ergeben, die zum am genauesten beobachteten Echtzeit-Indikator für Bitcoins institutionelle Adoptionsdynamik geworden sind.

Makro-, Regulierungs- und Sentimentfaktoren, die Nach-fragänderungen antreiben

Der dramatische Wechsel der institutionellen Bitcoin-Nachfrage Ende 2025 spiegelt eine Konvergenz von makroökonomischen Gegenwinden, regulatorischen Unsicherheiten und sich entwickelndem Marktsentiment wider. Das Verständnis dieser Faktoren bietet Kontext dafür, warum zuvor aggressive institutionelle Käufer plötzlich zurücktraten und die Nachfrage erstmals seit Monaten unter das neue Angebot fiel.

Die Geldpolitik stellt die primäre makroökonomische Kraft dar, die das institutionelle Risikobewusstsein formt. Der vorsichtige Kurs der Federal Reserve bei weiteren Zinssenkungen führte zu Unsicherheiten, als Bitcoin sich seinen Allzeithochs näherte. Nach der Oktober 2025-Zinssenkung der Zentralbank äußerte Vorsitzender Jerome Powell Zweifel an einem Dezember-Schritt, indem er bemerkte, dass eine weitere Senkung "alles andere als garantiert" sei. Diese Aussage löste eine Neubewertung über alle Risikoanlagen hinweg aus, bei der die Anleger die Erwartungen an das Tempo der monetären Lockerung neu kalibrierten.

Die Korrelation von Bitcoin mit breiteren Risikoanlagen verstärkte sich durch 2024 und 2025. Analysen zeigen, dass Bitcoins Korrelation mit dem S&P 500 bis 2024 auf 0,77 anstieg, verglichen mit 0,3 im Jahr 2020, wodurch Bitcoin sich von einem unkorrelierten alternativen Asset zu einer Hoch-Beta-Erweiterung der Risikoausrichtung der Aktienmärkte wandelte. Wenn Aktienmärkte unter Druck geraten, wie nach enttäuschenden Technologiebilanzen Ende Oktober 2025, absorbiert Bitcoin proportional oder verstärkten Verkaufsdruck. Die inverse Korrelation der Kryptowährung mit dem US-Dollar-Index erreichte bis 2024 -0,72, was bedeutet, dass Dollar-Stärke, oft mit Risikoaversion verbunden, mit Bitcoin-Schwäche zusammenfällt.

Erwartungen bezüglich des Zinsniveaus beeinflussen direkt institutionelle Kapitalallokationsentscheidungen. Wenn die Renditen von Staatsanleihen aufgrund der Erwartungen an anhaltend höhere Zinssätze steigen, erhöht sich die Opportunitätskosten des Haltens von nicht verzinslichen Vermögenswerten wie Bitcoin. Institutionelle Allokatoren stehen unter Druck, Bitcoin-Positionen zu rechtfertigen, wenn risikofreie Sätze attraktive Renditen ohne die inhärente Volatilität der Kryptowährungsmärkte bieten. Die Neubewertung der Zinserwartungen nach Powells Oktober-Kommentaren trug zu dem institutionellen Verkauf bei, der sich in Abflüssen von Bitcoin-ETfs manifestierte.

Breitere makroökonomische Ängste verstärkten diese Dynamiken. Persistente Inflation, erhöhte Zinssätze und Unsicherheit bezüglich der Fed-Politik schufen ein Umfeld erhöhter Vorsicht.Translation:

Unter institutionellen Investoren. Die Aussicht auf einen möglichen Shutdown der US-Regierung Ende Oktober erhöhte die politische Unsicherheit und veranlasste eine Risikominderung in den Portfolios. Spezifische Bedenken in Bezug auf Kryptowährungen, einschließlich periodischer Sicherheitsvorfälle bei Börsen und regulatorischer Durchsetzungsmaßnahmen, hielten die Risikoprämien für das Engagement in Kryptowährungen auf einem erhöhten Niveau.

Die regulatorische Landschaft präsentiert ein komplexes Bild von Fortschritt gemischt mit anhaltender Unsicherheit. Die Genehmigung von Bitcoin-ETFs im Januar 2024 stellte eine bahnbrechende regulatorische Anerkennung dar, die Bitcoins Legitimität als investierbare Anlageklasse für institutionelle Teilnehmer bestätigte. Allerdings bleiben Fragen zur umfassenderen Regulierung von Kryptowährungen, insbesondere hinsichtlich der Klassifizierung und Behandlung anderer digitaler Vermögenswerte, bestehen, was weiterhin Unsicherheit verursacht.

Die Haltung der Trump-Regierung zur Kryptowährungsregulierung verursachte anfänglichen Optimismus, aber die Umsetzung war ungewiss. Während die Rhetorik der Wahlkampagne ein günstigeres regulatorisches Umfeld für digitale Vermögenswerte suggerierte, blieben spezifische politische Umsetzungen bis Ende 2025 unklar. Der Führungswechsel bei der Securities and Exchange Commission, mit der Bestätigung von Paul S. Atkins als Vorsitzender im April 2025, erhöhte die Erwartungen an beschleunigte Genehmigungen für zusätzliche Kryptowährungsprodukte und größere regulatorische Klarheit. Allerdings erwies sich die Übersetzung pro-krypto Stimmung in konkrete politische Änderungen als langsamer als von den Märkten erwartet.

Institutionelle Investoren schätzen insbesondere regulatorische Klarheit, da Compliance-Rahmenwerke und Kapitalanforderungen von der endgültigen Klassifizierung von Vermögenswerten und Aktivitäten abhängen. Das Fehlen umfassender Kryptowährungsgesetze oder klarer Leitlinien von Behörden hält viele große Investoren, insbesondere diejenigen, die strengen treuhänderischen Standards unterliegen, davon ab, ein signifikantes Engagement in Kryptowährungen einzugehen. Bis wesentliche regulatorische Fragen gelöst werden, bleibt ein Teil der potenziellen institutionellen Nachfrage trotz der Verfügbarkeit regulierter ETF-Zugänge ausgeschlossen.

Marktstrukturüberlegungen beeinflussten das Verhalten institutioneller Investoren Ende 2025. Die Konzentration der ETF-Vermögenswerte in BlackRocks IBIT verursachte Bedenken hinsichtlich systemischer Risiken. Eine Analyse stellte fest, dass das Entfernen des Einflusses von IBIT dazu geführt hätte, dass der verbleibende ETF-Sektor durch 2025 Nettoabflüsse in Höhe von 1,2 Milliarden USD verzeichnete. Diese Konzentration bedeutete, dass jede Änderung in den Kapitalströmen von BlackRock oder der Kundeneinstellung das Gesamt-Verlangen nach ETFs unverhältnismäßig beeinflussen könnte. Als IBIT am 30. Oktober 2025 den größten Einzelrückkaufstag seit August verzeichnete, deutete dies darauf hin, dass selbst der erfolgreichste Fonds unter Verkaufsdruck stand.

Stimmungsindikatoren spiegelten eine Verschlechterung der Marktpsychologie wider. Der Fear & Greed Index rutschte Ende Oktober tiefer in den "Angst"-Bereich, was darauf hindeutet, dass das Vertrauen der Händler selbst bei historisch hohen Preisen schwindet. Die Diskussionen in sozialen Medien verschoben sich von Euphorie während der "Uptober"-Rally zu Angst und Debatten über die Nachhaltigkeit des Marktes nach dem Wechsel zu Abflüssen. Dieser Stimmungswandel wird oft selbst verstärkend, da das sich verschlechternde Vertrauen zu Verkäufen führt, die Bedenken bestätigen und zusätzliche Verkäufe auslösen.

Technische Faktoren trugen zur Verschiebung der Nachfrage bei. Der rasche Anstieg von Bitcoin auf 126.000 USD lag deutlich über psychologischen Widerstandsniveaus und gleitenden Durchschnitten, die frühere Rallyes eingeschränkt hatten. Wenn die Preise zu weit und zu schnell gestiegen sind, wird Gewinnmitnahme für Institutionen, die zu viel niedrigeren Niveaus akkumuliert haben, zu einem rationalen Verhalten. Das Fehlen eines anhaltend starken Kaufdrucks über 120.000 USD deutete auf eine Erschöpfung der kurzfristigen Nachfrage hin, was technisch orientierte Händler veranlasste, ihr Engagement zu reduzieren oder Short-Positionen zu eröffnen.

Die Struktur des Derivatemarktes bot zusätzliche Einblicke in die institutionellen Positionierungen. Der Basispreis der CME-Bitcoin-Futures - der Aufschlag von Futures-Kontrakten gegenüber den Spotpreisen - fiel auf Mehrjahrestiefs Ende Oktober. Diese Kompression deutet typischerweise darauf hin, dass Teilnehmer lieber Futures verkaufen, anstatt Long-Positionen einzugehen, was auf Skepsis gegenüber einer kurzfristigen Aufwertung schließen lässt. Niedrige Finanzierungsraten für unbefristete Futures-Kontrakte bestätigten die begrenzte Nachfrage nach gehebelter Long-Exponierung, da Spekulanten die Kosten für das Halten von Bullish-Positionen meiden.

Das institutionelle Portfolioumbalancieren könnte zu den Abflüssen beigetragen haben. Die starke Performance von Bitcoin durch 2024 und 2025 erhöhte sein Gewicht in Portfolios, die ursprünglich kleine Positionen etabliert hatten. Wenn die Positionsgrößen über die Zielallokationen hinaus wachsen, stehen institutionelle Investoren besonders zum Jahresende unter Druck, Gewinnmitnahmen vorzunehmen, wenn die Performance festgelegt wird, unabhängig von kurzfristigen Preisansichten. Dieses mechanische Verkaufen aus dem Rebalancing kann unabhängig von fundamentalen Ansichten zu den langfristigen Aussichten von Bitcoin auftreten.

Das Zusammenspiel dieser Faktoren - Unsicherheit in der Geldpolitik, regulatorische Zweideutigkeit, Verschlechterung der Marktstimmung und technische Erschöpfung - schuf Bedingungen, unter denen sich die zuvor marktbeherrschende institutionelle Nachfrage zu Verkäufen oder Neutralität verlagerte. Das mathematische Ergebnis zeigte sich im frühen November an einem Wendepunkt, an dem die institutionelle Nachfrage unter die tägliche Miningversorgung fiel. Ob dies eine vorübergehende Konsolidierungsphase oder eine bedenklichere Umkehrung der institutionellen Akzeptanztrends darstellt, bleibt die zentrale Frage für die kurzfristige Aussicht von Bitcoin.

Risiken und Folgen für den Bitcoin-Preis und die Marktstruktur

Die anhaltende Phase, in der die institutionelle Nachfrage die tägliche Bitcoin-Produktion unterschreitet, führt zu mehreren miteinander verbundenen Risiken für die Preisstabilität und die Marktstruktur. Das Verständnis dieser Risiken erfordert die Untersuchung potenzieller Szenarien, die von einer harmlosen Konsolidierung bis hin zu einer besorgniserregenderen Nachfrageverschlechterung reichen, sowie ihrer Auswirkungen auf verschiedene Marktteilnehmergruppen.

Das unmittelbarste Risiko besteht in fortgesetztem Abwärtsdruck auf die Preise, wenn institutionelles Verkaufen anhält oder sich beschleunigt. Der Oktober-Höchststand von Bitcoin über 126.000 USD stellte ein lokales Hoch dar, das die Märkte bisher nicht wieder erreicht haben. Jeder Versuch, sich wieder diesem Niveau zu nähern, trifft auf Verkaufsdruck, was ein Muster niedrigerer Hochpunkte schafft, das technische Analysten als Trendverschlechterung interpretieren. Ohne erneute institutionelle Käufe über ETFs, um sowohl die tägliche Miningversorgung als auch den Verkauf bestehender Inhaber zu absorbieren, steht Bitcoin vor der Aussicht, niedrigere Unterstützungsniveaus zu testen.

Der Bereich zwischen 100.000 und 105.000 USD stellt die erste größere Unterstützungszone dar, in der Käufer möglicherweise in ausreichender Größe auftauchen, um die Preise zu stabilisieren. Dieses Niveau fällt mit mehreren technischen Faktoren zusammen: dem 200-Tage-Durchschnitt, früheren Konsolidierungsbereichen, die nun als Unterstützung dienen könnten, und psychologischer Bedeutung als runde Zahl. Wenn jedoch das institutionelle Verkaufen intensiviert wird oder wenn sich die makroökonomischen Bedingungen weiter verschlechtern, könnte diese Unterstützung scheitern, was die Möglichkeit tieferer Korrekturen in Richtung 90.000 USD oder sogar der 80.000er-Niveaus eröffnet, die zuvor lokale Hochs markierten.

Volatilität stellt eine weitere wesentliche Folge der reduzierten institutionellen Beteiligung dar. Große institutionelle Käufer sorgen für Marktstabilität durch geduldige, preisunempfindliche Akkumulierung basierend auf strategischen Allokationsentscheidungen. Wenn diese Teilnehmer aussteigen, werden Märkte anfälliger für starke Bewegungen, die von kleineren, preissensibleren Händlern und gehebelten Spekulanten angetrieben werden. Die $1 Milliarde an Liquidationen, die während der Marktkorrektur im Oktober auftraten, veranschaulicht diese Dynamik - wenn die Preise fallen, lösen sich Stop-Losses aus und gehebelte Long-Positionen sehen sich zu Zwangsverkäufen verpflichtet, wodurch kaskadierende Rückgänge entstehen, die die Volatilität verschärfen.

Eine erhöhte Volatilität stellt Herausforderungen für die institutionelle Akzeptanz auch über die unmittelbare Marktturbulenzen hinaus dar. Pensionsfonds, Stiftungen und andere konservative institutionelle Investoren benötigen relativ vorhersehbare Risikocharakteristika für die Positionsgröße und das Risikomanagement. Wenn die Volatilität stark ansteigt, reduzieren diese Teilnehmer die Positionsgrößen oder meiden den Vermögenswert vollständig, was eine negative Rückkopplungsschleife schafft, bei der die reduzierte institutionelle Beteiligung die Volatilität erhöht, die wiederum die institutionelle Beteiligung weiter abschreckt.

Die Markttiefe und Liquidität leiden, wenn große Käufer sich zurückziehen. Orderbücher an Börsen werden dünner, was bedeutet, dass große Transaktionen größere Preiswirkungen haben. Geld-Brief-Spannen weiten sich aus, was die Ausführungskosten für alle Marktteilnehmer erhöht. Diese Liquiditätsverschlechterung betrifft insbesondere institutionelle Handelsgrößen, was potenziell einen Teufelskreis schafft, in dem schlechte Ausführungsqualität die institutionelle Beteiligung entmutigt, was die Liquidität weiter verschlechtert.

Die Verschiebung der Preisfindungsmechanismen stellt eine strukturelle Veränderung mit langfristigen Implikationen dar. Forschung zeigt, dass Bitcoin-ETFs die Preisfindung seit ihrer Einführung ungefähr 85% der Zeit dominieren, was bedeutet, dass institutionelle Ströme durch diese regulierten Produkte die kurzfristige Preisbildung mehr beeinflussen als die Aktivität an Spotbörsen. Wenn sich die ETF-Ströme negativ entwickeln, verlagert sich die Preisfindung zurück zu zersplitterten Spotbörsen, in denen der Handel oft spekulativer und weniger von grundlegenden Allokationsentscheidungen informiert ist. Dieser Übergang kann das Rauschen in Preissignalen erhöhen und die Markteffizienz verringern.

Die Knappheitsprämie, die Bitcoin einfordert, steht auf dem Spiel, wenn die institutionelle Nachfrage schwach bleibt. Der Wert von Bitcoin basiert erheblich auf seinem Status als knappe, angebotsbegrenzte Anlage, die Institutionen zunehmend als strategische Reserve oder Portfoliodiversifikator annehmen. Wenn die am besten informierten Marktteilnehmer durch ihr Verkäufe signalisierenSure, here's the translated content from English to German, excluding markdown links:

dass sie Bitcoin bei den aktuellen Bewertungen nicht mehr attraktiv finden, stellt das die These in Frage, dass allein die Knappheit eine Prämienbewertung rechtfertigt. Dieser psychologische Wandel kann sich als schädlicher erweisen als die unmittelbare Schwäche des Preises, da er die grundlegende These untergräbt, die langfristige Investitionen treibt.

Unternehmensschatzmeisterei-Unternehmen sehen sich akuten Risiken ausgesetzt, wenn die institutionelle Nachfrage gedämpft bleibt und die Bitcoin-Preise nicht steigen. Wie bereits dokumentiert, haben diese Unternehmen erhebliche Schulden angehäuft, während sie Bitcoin-Positionen aufgebaut haben, was feste Verpflichtungen schafft, die unabhängig von den Marktbedingungen bedient werden müssen. Wenn Bitcoin konsolidiert oder fällt, während die institutionelle Nachfrage schwach bleibt, verlieren Schatzmeisterei-Unternehmen ihre Fähigkeit, Eigenkapital über dem NAV auszugeben, was ihren primären Kapitalbeschaffungsmechanismus blockiert. Dieses Szenario könnte den notleidenden Verkauf durch überhebelte Einheiten erzwingen, was den Druck auf den Preis genau dann erhöht, wenn die Märkte ihn am wenigsten aufnehmen können.

Die Bergbauindustrie sieht sich ähnlichen Herausforderungen gegenüber. Mit Schuldenlasten, die sich 13 Milliarden Dollar nähern und viele Unternehmen Zinsaufwendungen haben, die die Betriebseinnahmen übersteigen, benötigen Bergleute dauerhaft hohe Bitcoin-Preise, um rentabel zu bleiben. Wenn die Preise fallen, während die Betriebskosten hoch bleiben, stehen weniger effiziente Bergleute vor dem Bankrott, was möglicherweise die Netzwerkrate und -sicherheit verringert. Während der Mechanismus zur Anpassung der Bitcoin-Schwierigkeit über die Zeit Änderungen der Netzwerkrate ausgleicht, könnte schwerer Notstand bei Bergleuten vorübergehende Netzwerkschwächen oder Wahrnehmungsprobleme verursachen, die das Vertrauen untergraben.

Risiken in den Vertriebskanälen treten auf, wenn Vermögensverwaltungsplattformen und Finanzberater weniger begeistert von der Zuweisung von Bitcoin-ETFs werden, nachdem die Leistung enttäuscht hat. Die Geschichte der institutionellen Adoption hängt teilweise davon ab, dass Bitcoin-ETFs über alle großen Maklerplattformen und Finanzhäuser hinweg Akzeptanz finden. Während einige Unternehmen wie Morgan Stanley den Beratern Zugang erlauben, schränken viele große Plattformen wie Merrill Lynch, Wells Fargo und UBS den proaktiven Pitch von Kryptowährungsprodukten noch immer ein. Längere Underperformance oder anhaltende Abflüsse könnten den Fortschritt in Richtung einer breiteren Plattformakzeptanz verzögern oder umkehren, wodurch das potenzielle adressierbare Marktsegment für ETF-Produkte eingeschränkt wird.

Regulierungsrisiken intensivieren sich in Zeiten von Marktstress. Politiker und Regulierungsbehörden reagieren oft auf Volatilität und Verluste von Verbrauchern, indem sie Beschränkungen oder zusätzliche Aufsicht einführen. Während die Genehmigung eines Bitcoin-Spot-ETF regulatorischen Fortschritt darstellte, könnte anhaltende Marktschwäche, begleitet von Verlusten der Kleinanleger, erneuten Skeptizismus gegenüber der Angemessenheit von Kryptowährungsprodukten für Mainstream-Portfolios auslösen. Dieses Risiko wird besonders akut, wenn gehebelte Produkte oder komplexe Derivate zu Marktentwicklungen beitragen, die negative Schlagzeilen erzeugen.

Doch nicht alle Konsequenzen einer verringerten institutionellen Nachfrage deuten auf ein Desaster hin. Eine Marktbereinigung nach rascher Wertsteigerung erfüllt gesunde Funktionen bei der Preisfindung und der Säuberung von schwachen Haltern. Bitcoin hat wiederholt seine Widerstandsfähigkeit bei Rückgängen von 30%, 50% oder sogar 70% demonstriert, bevor es wieder Aufwärtsbewegungen aufnahm und frühere Höchststände übertraf. Die aktuelle Situation könnte normalen Schwankungen in einem laufenden Bullenmarkt entsprechen, statt einer grundlegenden Regimeänderung.

Die Kompression der Corporate-Treasury-NAV-Prämien, obwohl schmerzhaft für Aktieninhaber, schafft eine sauberere Grundlage für nachhaltiges Wachstum. Unternehmen, die nun in der Nähe des NAV gehandelt werden, bieten direkten Bitcoin-Exposure ohne Prämien für fraglich zusätzlichen Wert zu zahlen. Diese Neuausrichtung trennt disziplinierte Betreiber von werbetreibenden Einheiten, was den Sektor langfristig stärken könnte, auch wenn der kurzfristige Schmerz bleibt.

Die ultimativen Konsequenzen anhaltender institutioneller Nachfrageschwäche hängen davon ab, ob alternative Käufergruppen entstehen, um die Lücke zu füllen. Retail-Investoren, souveräne Einheiten, die Bitcoin-Reserven erkunden, fortgesetzte Akkumulation bestehender Gläubiger oder erneutes institutionelles Interesse nach Konsolidierung könnten alle Nachfrageunterstützung bieten. Die kommenden Monate werden zeigen, ob der institutionelle Rückzug Ende 2025 eine besorgniserregende Abwanderung darstellt oder nur eine Pause vor der nächsten Adoptionswelle ist.

Zukunftsausblick: Was passieren muss, damit die Nachfrage aufholt

Das derzeitige dynamische Verhältnis, bei dem die institutionelle Nachfrage hinter das Bitcoin-Mining-Angebot zurückbleibt, umzukehren, erfordert eine Analyse der Katalysatoren, die ETF-Zuflüsse und die Akkumulation von Unternehmensschatzkammern wiederherstellen oder beschleunigen könnten. Mehrere mögliche Entwicklungen könnten das Angebot-Nachfrage-Gleichgewicht zurück in Richtung Nachfrage-Dominanz verschieben, obwohl ihre Wahrscheinlichkeit und ihr Timing ungewiss bleiben.

Makroökonomische Bedingungen stellen den mächtigsten potenziellen Katalysator dar. Ein klarer Schwenk der Federal Reserve zu einer anhaltenden Lockerung der Geldpolitik würde die Opportunitätskosten für das Halten nicht ertragsbringender Bitcoin reduzieren und das Risikobewusstsein in institutionellen Portfolios verbessern. Wenn der Inflationsdruck nachlässt, während das Wirtschaftswachstum robust bleibt und ein "Goldlöckchen"-Umfeld für Risikoaktiva schafft, würden institutionelle Zuweiser vermutlich die Kryptowährungsexposition erhöhen. Zinssenkungen kombiniert mit dem Ende der quantitativen Straffung könnten neue Liquidität in Märkte injizieren, die historisch teilweise in Bitcoin und Kryptowährungsmärkte fließt.

Regulatorische Klarheit könnte eine erhebliche aufgestaute institutionelle Nachfrage freisetzen, die derzeit durch Compliance-Beschränkungen stillgelegt ist. Umfassende Kryptowährungsgesetzgebung, die klare Klassifizierungsrahmen, Verwahrungsstandards und regulatorische Aufsicht etabliert, würde ein großes Hindernis für die institutionelle Teilnahme beseitigen. Während die Genehmigung eines Bitcoin-Spot-ETF erheblichen Fortschritt darstellte, warten viele potenzielle Zuweiser auf klarere Leitlinien, bevor sie substanzielle Kapitalinvestitionen tätigen. Wenn der Kongress umfassende Kryptogesetzgebung verabschiedet oder Regulierungsbehörden klare Leitlinien herausgeben, könnte dies eine Welle zuvor eingeschränkten institutionellen Kaufs auslösen.

Die geografische Diversifizierung des Bitcoin-ETF-Angebots könnte den adressierbaren Markt erheblich erweitern. US-ETFs dominieren derzeit die Flüsse, aber ähnliche Produkte in großen Märkten wie Europa, Asien und aufstrebenden Volkswirtschaften könnten neue institutionelle Kapitalpools anzapfen. Einige Rechtsordnungen bieten bereits Kryptowährungs-ETPs an, aber eine erweiterte Verfügbarkeit von Produkten in wichtigen Finanzzentren würde den Zugang verbreitern. Wenn Staatsfonds, Rentensysteme oder Versicherungsunternehmen in zusätzlichen Gerichtsbarkeiten regulatorische Zulassung für Bitcoin-Exponierungen erhalten, würde dies die Nachfrage diversifizieren und potenziell über die aktuellen US-dominierten Ströme hinaus erweitern.

Produktinnovationen innerhalb der ETF-Struktur könnten verschiedene Anlegersegmente anziehen. Die Einführung von Optionen auf Bitcoin-ETFs, erweiterte Renditeprodukte oder aktiv verwaltete Kryptowährungsstrategien könnten institutionellen Teilnehmern gefallen, die eine nuanciertere Exposition als einfache Spot-Bestände suchen. Wenn große ETF-Sponsoren Produkte einführen, die auf bestimmte Anwendungsfälle abzielen – Einkommensgenerierung, Abwärtsschutz, taktisches Trading – könnten sie Nachfrage von Zuweisern gewinnen, die eine reine Spot-Exposition unattraktiv finden.

Die Unternehmensakzeptanz über das Schatzmeisterei-Unternehmen hinaus könnte zusätzliche Nachfrage bieten. Wenn große Unternehmen außerhalb der Kryptoindustrie nennenswerte Teile der Barmittelreserven in Bitcoin umschichten, wie es Strategy initiiert hat, würde dies eine breitere Akzeptanz signalisieren und potenziell eine Wettbewerbsakzeptanz auslösen. Das Modell funktioniert am besten, wenn Unternehmen Eigenkapital zu Prämien über den NAV ausgeben können, sodass erneuter Marktenqthusiasmus wahrscheinlich eine Ausweitung dieses Trends begleiten würde. Eine staatliche Annahme wäre noch signifikanter – wenn Nationen Bitcoin-Reserven über El Salvador und die Zentralafrikanische Republik hinaus etablieren, könnte der Angebotseffekt erheblich sein, angesichts des Umfangs potenzieller Allokationen.

Verbesserte wirtschaftliche Bedingungen für Bergleute könnten paradoxerweise helfen, indem sie den Verkaufsdruck verringern. Wenn Bitcoin-Miner erfolgreich auf nachhaltige Geschäftsmodelle umsteigen, die AI und HPC-Umsätze neben dem Mining integrieren, würde ihre Abhängigkeit vom Verkauf neu abgebauter Bitcoin verringern. Dieser Übergang würde effektiv einige tägliche Angebot von Märkten entfernen, selbst ohne erhöhte Nachfrage, was das Gleichgewicht zwischen Angebot und Nachfrage strafft. Der Erfolg dieses Wandels bleibt ungewiss angesichts der massiven Schuldenlasten, die Miner angehäuft haben, jedoch würden positive Entwicklungen die Marktstruktur verbessern.

Technische Faktoren könnten neues Kaufinteresse katalysieren, wenn sich Bitcoin bei den aktuellen Niveaus klare Unterstützung erarbeitet. Händler und Algorithmen, die nach Umkehrsignalen suchen, könnten Käufe initiieren, wenn Bitcoin erfolgreich die Unterstützung bei 105.000-110.000 Dollar mehrmals testet und hält, wodurch ein Basismuster entsteht, das technische Analysten als Akkumulation interpretieren. Strategien, die einem Momentum folgen und bei einem Rückbruch unter wichtige Schlüsselwerte verkauft haben, würden sich zum Kauf umkehren, wenn Bitcoin wichtige technische Schwellen zurückerobert, was potenziell selbstverstärkenden Aufwärtsmomentum erzeugen könnte.

Szenarioanalysen helfen, mögliche Ergebnisse in den kommenden Monaten einzurahmen. In einem Basis-Szenario bleibt die institutionelle Nachfrage ungefähr auf dem aktuellen gedämpften Niveau, das dem Mining-Angebot entspricht oder leicht hinterherhinkt. Bitcoin konsolidiert in einer Spanne zwischen 95.000 und 115.000 Dollar, ohne nachhaltigen Aufwärtstrend oder signifikanten Zusammenbruch. Dieses Ergebnis würde stabile makroökonomische Bedingungen erfordern, ohne dramatische Verbesserung oder Verschlechterung, Fortsetzung des regulatorischen Status quo und keine großen Katalysatoren, um die Stimmung dramatisch zu verschieben.

Ein optimistisches Szenario sieht erneutes institutionelles Interesse, getrieben von verbesserten makroökonomischen Bedingungen.

That's the translation up to the given text portion. If there's more, you could continue with the translation using the same guidelines.### Übersetzung (mit Ausnahme von Markdown-Links)

Produktion im Mai 2025 erfolgt. Bitcoin durchbricht den Widerstand von $125,000 und erreicht neue Allzeithochs im Bereich von $140,000-$160,000 bis Mitte 2026. Dieses Ergebnis würde die günstige Angebot-Nachfrage-Dynamik wiederherstellen, die die Rallye von 2024-2025 angetrieben hat und das bullische Adoptions-Narrativ validieren.

Ein pessimistisches Szenario sieht die Beschleunigung institutioneller Abflüsse anstelle einer Umkehr, möglicherweise ausgelöst durch makroökonomische Verschlechterung, regulatorische Rückschläge oder systematische Fehler bei Firmen mit großen Kassenbeständen. Die Nachfrage sinkt auf 50-75% des täglichen Mining-Angebots und zwingt Bitcoin, überschüssiges Angebot durch Preisrückgänge auszugleichen. Die Kryptowährung testet die Unterstützung von $80,000-$90,000 und könnte unter diese Niveaus fallen, falls der Verkaufsdruck zunimmt. Dieses Ergebnis würde signifikante negative Katalysatoren erfordern - Rezession, restriktive Fed-Wende, großer regulatorischer Durchgriff oder Kaskadeneffekte durch Kassenbestandspleiten.

Die Wahrscheinlichkeiten für diese Szenarien bleiben inhärent unsicher und hängen von Entwicklungen in verschiedenen Bereichen ab. Marktteilnehmer sollten mehrere Schlüsselindikatoren überwachen, um einzuschätzen, welches Szenario sich materialisiert:

ETF-Flussdaten bieten das direkteste Echtzeitsignal für institutionelle Nachfrage. Tägliche und wöchentliche Berichte über Flüsse zeigen, ob der Verkauf Ende Oktober eine vorübergehende Anpassung darstellte oder den Beginn eines anhaltenden institutionellen Exodus markiert. Wenn sich die Flüsse in der Nähe von neutral stabilisieren oder zu moderaten Zuflüssen zurückkehren, deutet dies auf Konsolidierung statt Zusammenbruch hin. Wenn die Abflüsse zunehmen oder mehrere aufeinanderfolgende Wochen andauern, gewinnen pessimistische Szenarien an Glaubwürdigkeit.

On-Chain-Metriken zeigen, ob Langzeithalter engagiert bleiben oder mit dem Verkaufen beginnen. Der Prozentsatz des Bitcoin-Angebots, das für 6+ Monate nicht bewegt wurde, der derzeit bei etwa 75% liegt, weist auf Überzeugung bei bestehenden Haltern hin. Wenn diese Metrik signifikant zurückgeht, was auf Verkäufe langjähriger Halter hindeutet, würde dies auf eine Schwächung der fundamentalen Unterstützung hinweisen. Börsenreserven und das Muster der Überweisungen zu oder von Börsen geben Aufschluss darüber, ob Halter sich auf den Verkauf vorbereiten oder weiterhin für die langfristige Lagerung sammeln.

Das Verhalten von Unternehmenskassen zeigt, ob das Modell der digitalen Vermögenskassen seine Lebensfähigkeit behält. Wenn Unternehmen mit Kassenständen nach der NAV-Kompression wieder Bitcoin-Käufe aufnehmen, deutet dies darauf hin, dass das Modell sich anpasst und überlebt. Wenn die Käufe eingefroren bleiben oder Unternehmen beginnen, Bestände zu verkaufen, um Schulden zu bedienen, weist dies auf strukturelle Probleme hin, die Liquidationen erzwingen könnten.

Verkaufsdruck der Miner zeigt, ob Produzenten zusätzliches Angebot über die neue Ausgabe hinaus auf den Markt bringen oder reduzieren. Die Überwachung der Wallet-Bilanzen der Miner zeigt, ob frisch geschürfte Münzen sofort Börsen erreichen oder in Miner-Tresoren verbleiben. Erhöhter Miner-Verkauf würde die Schwäche der institutionellen Nachfrage verstärken, während das Halten durch Miner den reduzierten ETF-Käufen teilweise entgegenwirken würde.

Makroökonomische Bedingungen und Fed-Politik bleiben die dominierende externe Kraft. Fed-Kommunikation, Inflationsdaten, Beschäftigungsberichte und die Marktpreisgestaltung zukünftiger Zinssenkungen geben Einblick in den makroökonomischen Hintergrund für riskante Vermögenswerte. Verbesserte Bedingungen, die Aktienmärkte beleben, unterstützen typischerweise Bitcoin, während verschlechternde makroökonomische Umgebungen Gegenwind erzeugen.

Regulierungsentwicklungen in wichtigen Jurisdiktionen könnten ausschlaggebend sein. Kongressakte über umfassende Kryptowährungsgesetzgebung, SEC-Regelungen, internationale regulatorische Koordination oder Ankündigungen nationaler Adaption könnten alle das institutionelle Interesse an Bitcoin-Exposition signifikant beeinflussen.

Anleger und Marktteilnehmer stehen vor Entscheidungen hinsichtlich ihrer Positionierungen angesichts dieser Unsicherheit. Konservative Ansätze legen nahe, die Exposition zu reduzieren oder enge Stop-Losses beizubehalten, bis sich das Angebot-Nachfrage-Gleichgewicht verbessert. Aggressive Strategien könnten die aktuellen Preise als Gelegenheit sehen, zu kaufen und darauf zu wetten, dass die vorübergehende Nachfrageschwäche sich umkehrt, sobald sich die makroökonomischen Bedingungen verbessern. Ausgewogene Ansätze könnten Positionen beibehalten, während das Risiko nach unten durch Optionen oder eine an die erhöhte Unsicherheit angepasste Positionsgröße abgesichert wird.

Die zentrale Frage bleibt, ob Bitcoins langfristiger Adoptionskurs trotz kurzfristiger institutioneller Nachfrageschwäche intakt bleibt. Wenn Bitcoin einen legitimen aufstrebenden Reservewert und ein unkorreliertes Portfoliokomponent darstellt, sollten vorübergehende Perioden mit enttäuschenden ETF-Zuflüssen Kaufgelegenheiten statt Gründe zur Sorge darstellen. Sollte jedoch der institutionelle Rückzug signalisieren, dass Bitcoin trotz der Versprechungen einer Mainstream-Finanzadoption gescheitert ist, könnte die aktuelle Schwäche einen bedeutenderen Rückschritt darstellen, der Jahre benötigt, um überwunden zu werden.

Die historische Perspektive legt Geduld nahe. Bitcoin hat zahlreiche Phasen sinkender Nachfrage, negative Schlagzeilen und Kursrückgänge von 50 % oder mehr überstanden, nur um sich zu erholen und neue Allzeithochs zu erreichen. Der längstdauernde Bärenmarkt der Kryptowährung dauerte etwa 18 Monate vom Höchststand 2021 bis zum Tief Ende 2022, und dieser Zeitraum umfasste spektakuläre Ausfälle wie Terra/Luna, Three Arrows Capital, Celsius, FTX und andere, die derzeitigen Bedingungen in Bezug auf Schärfe nicht nahekommen.

Der von Rudd und Porter entwickelte Angebots-Nachfrage-Rahmen legt nahe, dass Bitcoins begrenztes Angebot Bedingungen schafft, in denen selbst bescheidene, anhaltende Nachfrage beträchtliche langfristige Preissteigerungen bewirken kann. Ihre Modellierung deutet darauf hin, dass tägliche Abhebungen aus dem liquiden Angebot, die 1.000-4.000 BTC entsprechen - leicht zu erreichen durch ETFs in starken Perioden -, Bitcoin in Richtung sechs- oder siebenstelliger Preise über Horizonte von 5-10 Jahren treiben könnten, falls beibehalten. Die Herausforderung besteht darin, ob institutionelle Nachfrage auf einem Niveau wieder aufgenommen wird, das diesen Kurs ermöglicht, oder ob die Verlangsamung Ende 2025 den Höchststand der ersten Welle institutioneller Adoption darstellt.

Letztendlich hängt der zukünftige Weg davon ab, ob Bitcoin beweist, dass es genügend Nutzen bietet - sei es als Inflationsschutz, Portfoliodiversifizierer, dezentrale Alternative zu traditionellen Finanzen oder digitale Wertaufbewahrung - um eine nachhaltige institutionelle Allokation trotz Volatilität und regulatorischer Unsicherheit zu rechtfertigen. Die kommenden Monate werden wesentliche Datenpunkte liefern, die aufzeigen, ob die institutionelle Überzeugung vom Wertversprechen Bitcoins ihren ersten signifikanten Test seit der Einführung von Spot-ETFs besteht, einem mächtigen, aber volatilen neuen Nachfrageträger.

Abschließende Gedanken

Bitcoins Weg durch 2025 hat die grundsätzliche Annahme getestet, die seiner Bewertung in mehreren Billionen Dollar zugrunde liegt: dass programmierte Knappheit allein eine Prämienbewertung und anhaltende institutionelle Adoption rechtfertigt. Der feste Angebotsrahmen der Kryptowährung stellt ein elegantes und unveränderliches Merkmal ihres Designs dar, das Bitcoin von inflationsanfälligen Fiatwährungen unterscheidet und sogar von Gold, dessen jährliches Minenangebot auf Preisanreize reagiert. Die Halbierung im April 2024 reduzierte die Neuausgabe auf etwa 450 BTC pro Tag und schuf mathematische Knappheit, die Bitcoin-Befürworter argumentieren, dass dies den langfristigen Wertanstieg antreiben muss, während die Adoption wächst.

Doch die Erfahrung Ende 2025 zeigt, dass alleinige Knappheit unzureichende Unterstützung für Preise bietet, wenn die Nachfrage nicht auf den erwarteten Niveaus eintritt. Zum ersten Mal in sieben Monaten fiel die institutionelle Nachfrage durch Spot-Bitcoin ETFs und die Ansammlung durch Unternehmenskassen unter das Tempo des täglichen Mining-Angebots. Dieser Punkt der Überschreitung, der am 3. November 2025 bestätigt wurde, stellt eine potenziell bedeutende Wendung in Bitcoins Marktstruktur dar und stellt die selbstgefällige Annahme in Frage, dass ein begrenztes Angebot automatisch zu ständig steigenden Preisen führt.

Die Angebotsseite von Bitcoins Gleichung hat genau so funktioniert, wie sie entworfen wurde. Die Halbierung erfolgte planmäßig und reduzierte die Ausgabe mit mathematischer Präzision. Miner sichern das Netzwerk weiterhin trotz gedrängter Wirtschaftlichkeit, obwohl die massive Schuldenanhäufung, die erforderlich ist, um den Betrieb aufrechtzuerhalten, beunruhigende Zerbrechlichkeiten einführt. Der Angebotsplan des Protokolls erstreckt sich vorhersagbar in die ferne Zukunft, wobei jede nachfolgende Halbierung die Neuausgabe weiter reduziert, bis der letzte Bitcoin um das Jahr 2140 geschürft ist. Diese Angebotsverlässlichkeit steht als eines von Bitcoins Kernmerkmalen und Differenzierern.