La crisis de identidad de Bitcoin's ha terminado. Durante años, institutional investors treated BTC as digital gold, un depósito de valor pasivo destinado a permanecer inactivo en almacenamiento en frío, apreciándose lentamente mientras generaba cero ingresos.

Pero en 2025, esa narrativa ha cambiado de forma fundamental. Cada vez se ve a Bitcoin no como capital inerte, sino como infraestructura productiva capaz de generar un rendimiento significativo mediante estrategias de despliegue on-chain, marcos de préstamo estructurados y gestión de tesorería de nivel institucional.

El catalizador de esta transformación no es el fervor especulativo, sino la madurez de la infraestructura. Regulatory clarity, institutional custody solutions, and compliant yield protocols han convergido para desbloquear mecanismos que permiten a tesorerías corporativas, gestores de activos y fondos soberanos desplegar sus tenencias de Bitcoin en estrategias generadoras de ingresos sin sacrificar seguridad ni cumplimiento. Este cambio representa el segundo acto de Bitcoin: pasar de acceso y acumulación a un despliegue activo de capital.

¿Por qué importa esto ahora? Los ETF de Bitcoin resolvieron el problema de accesibilidad. By Q3 2025, spot Bitcoin ETFs attracted over $30.7 billion in net inflows, transformando BTC en una clase de activo normalizada para carteras tradicionales. Pero la exposición pasiva por sí sola no resuelve el costo de oportunidad. Las instituciones que mantienen cientos de millones en Bitcoin —with over $200 billion in BTC now held institutionally— afrontan una presión creciente para generar rendimientos comparables a otros activos de tesorería. El despliegue para rendimiento es la siguiente frontera y la infraestructura para soportarlo por fin está operativa.

Por qué las instituciones quieren rendimiento en Bitcoin

Las finanzas corporativas se rigen por un principio sencillo: el capital debe trabajar. Los gestores de cartera rotan activos, cubren posiciones, optimizan duración y extraen rendimiento siempre que es posible. Sin embargo, la mayoría de las tenencias institucionales de Bitcoin siguen completamente inactivas, generando cero ingresos mientras incurren en costes de custodia que pueden oscilar entre 10 y 50 puntos básicos anuales.

Esto crea una paradoja. Survey data shows 83% of institutional investors plan to increase crypto allocations in 2025, pero la gran mayoría carece de mecanismos para desplegar esas tenencias de forma productiva. Para tesoreros acostumbrados a fondos monetarios que rinden un 4‑5 % o bonos a corto plazo que generan retornos predecibles, mantener Bitcoin en almacenamiento en frío se siente como aparcar capital en una cuenta sin intereses, independientemente del potencial de apreciación del precio.

El costo de oportunidad se está volviendo insostenible. Como explicó un ejecutivo de tesorería: «Si estás custodiando Bitcoin, estás perdiendo entre 10 y 50 puntos básicos en ese coste. Quieres anularlo». La presión no se trata solo de maximizar rendimientos. Se trata de eficiencia de cartera, posicionamiento competitivo y demostrar que Bitcoin puede funcionar como capital de trabajo y no solo como reservas especulativas.

La tenencia pasiva está siendo cuestionada desde múltiples frentes. En primer lugar, la claridad regulatoria ha eliminado barreras clave. The repeal of SEC Staff Accounting Bulletin 121 in 2025 eliminó los desincentivos en balance para que los bancos mantuvieran cripto de clientes, mientras que marcos como la CLARITY Act aportaron certeza jurídica para las operaciones de custodia. En segundo lugar, la infraestructura de nivel institucional ha madurado. Custody providers now offer insurance coverage ranging from $75 million to $320 million, con seguridad basada en cómputo multipartito y marcos de cumplimiento que cumplen los estándares fiduciarios.

En tercer lugar, la competencia se intensifica. Los tesoreros corporativos que antes lideraban con estrategias de acumulación de Bitcoin ahora evalúan cómo extraer valor adicional de esas tenencias. Bernstein analysts project that public companies globally could allocate as much as $330 billion to Bitcoin over the next five years, frente a unos 80.000 millones actuales. A medida que la adopción escala, las instituciones que dominen el despliegue para rendimiento tendrán ventajas estratégicas sobre aquellas que mantengan posiciones puramente pasivas.

El lado de la oferta y la oportunidad de rendimiento

La arquitectura de Bitcoin crea una dinámica de rendimiento única. A diferencia de las blockchains de prueba de participación, donde los validadores ganan recompensas por staking, el modelo de prueba de trabajo de Bitcoin no ofrece un mecanismo nativo de rendimiento. La seguridad de la red proviene de la minería, no del staking, y los eventos de halving reducen progresivamente la emisión de nueva oferta. El halving de abril de 2024 redujo las recompensas por bloque a 3,125 BTC, lo que significa que roughly 700,000 new Bitcoin will enter circulation over the next six years.

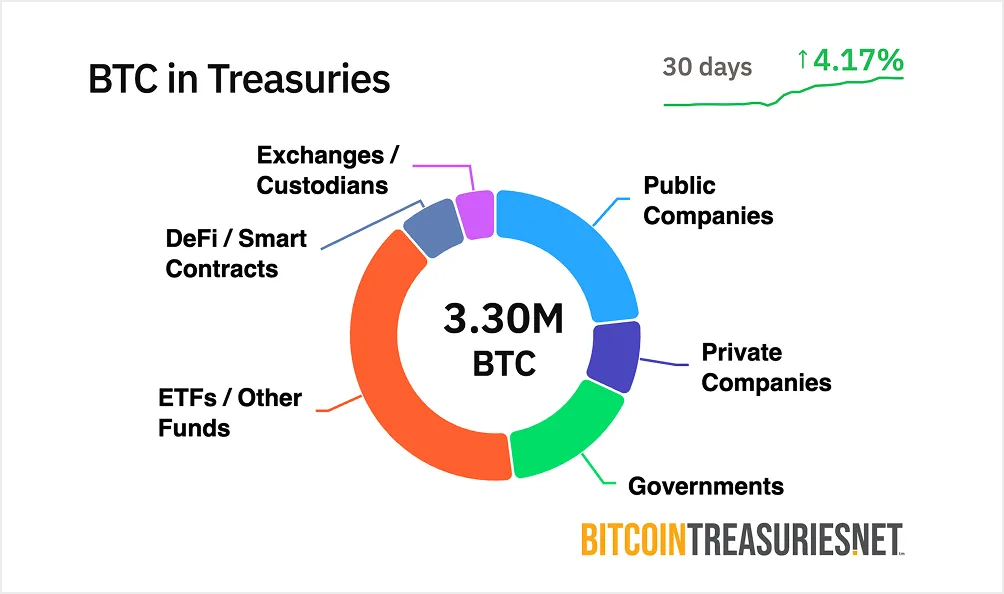

Este modelo de escasez es la fortaleza de Bitcoin como reserva de valor. Pero crea lo que los profesionales llaman el «problema del BTC inactivo». Over $200 billion in Bitcoin sits in institutional treasuries generando cero ingresos. La capitalización de mercado de 1,3 billones de dólares del activo representa un enorme capital bloqueado. Industry estimates suggest less than 2% is deployed as productive capital mediante estrategias generadoras de rendimiento.

La oportunidad es estructural. La volatilidad de Bitcoin ha disminuido significativamente —dropping 75% since 2023, with a Sharpe ratio of 0.96 now rivaling gold—. Esta maduración hace que Bitcoin sea adecuado para estrategias de tipo renta fija que antes se reservaban para bonos o valores del tesoro. Los asignadores institucionales ven cada vez más a BTC no como una especulación de alta beta, sino como un activo legítimo de tesorería que debería generar retornos acordes con su perfil de riesgo.

Bitcoin DeFi's total value locked surged 228% over the past 12 months, lo que indica una infraestructura creciente para rendimiento on-chain. Pero la mayor parte de esta actividad implica Bitcoin envuelto en Ethereum o sidechains, en lugar de despliegue nativo. La brecha entre el tamaño del mercado de Bitcoin y su infraestructura de rendimiento crea una oportunidad. A medida que maduran los protocolos componibles y se consolidan los marcos regulatorios, el mercado direccionable para rendimiento institucional sobre Bitcoin podría alcanzar cientos de miles de millones en el próximo ciclo.

Marcos de despliegue institucional e infraestructura on-chain

Desplegar Bitcoin para generar rendimiento requiere más que protocolos de préstamos. Las instituciones exigen soluciones de custodia, trazabilidad de auditoría, cumplimiento regulatorio y marcos de riesgo transparentes que cumplan estándares fiduciarios. La infraestructura que respalda estos requisitos ha evolucionado drásticamente en 2025.

Los préstamos on-chain representan el mecanismo de despliegue más directo. Los protocolos de préstamo sobrecolateralizados como Aave, which holds nearly $44 billion in total value locked, permiten a las instituciones depositar Bitcoin —normalmente como wrapped BTC (wBTC)— y obtener rendimientos variables de los prestatarios. Las tasas fluctúan entre el 3 y el 7 % según la utilización, con tasas más altas durante períodos de mayor demanda de préstamos.

La mecánica es relativamente sencilla. Una tesorería corporativa deposita wBTC en un pool de préstamos. Los prestatarios que necesitan liquidez aportan colateral por un valor del 150‑200 % del importe del préstamo. Los contratos inteligentes liquidan automáticamente las posiciones infracolateralizadas, protegiendo a los prestamistas. La institución gana intereses pagados por los prestatarios, con retornos denominados en Bitcoin. Protocols like Morpho have optimized this model, securing over $6.3 billion in TVL al ofrecer préstamos sin comisiones mientras maximizan el rendimiento para prestamistas mediante estrategias de bóvedas.

Las tesorerías generadoras de rendimiento representan un enfoque más estructurado. En lugar de interactuar directamente con los protocolos, las instituciones pueden desplegar Bitcoin a través de productos de rendimiento gestionados diseñados específicamente para tesorerías corporativas. Coinbase Asset Management launched the Coinbase Bitcoin Yield Fund in May 2025, con un objetivo de rendimiento anualizado neto del 4‑8 % pagado en Bitcoin para inversores institucionales no estadounidenses. El fondo gestiona toda la complejidad operativa —ejecución de estrategia, gestión de riesgos, cumplimiento— mientras que los inversores simplemente suscriben y reembolsan en BTC.

Estos productos marcan un cambio significativo. Antes, las tesorerías corporativas necesitaban experiencia cripto interna para acceder al rendimiento. Ahora, los gestores institucionales empaquetan el despliegue de Bitcoin en soluciones llave en mano con estructuras de fondos familiares, informes trimestrales y supervisión fiduciaria. The fund targets returns net of all fees and expenses, haciendo que el desempeño sea transparente y comparable con productos tradicionales de renta fija.

The distinction between fixed and variable yield models matters for risk management. Las estrategias de rendimiento variable vinculan los retornos a las condiciones de mercado: las tasas de préstamo suben cuando la demanda es alta y bajan durante los períodos de calma. Los productos de rendimiento fijo, en cambio, ofrecen retornos predeterminados mediante notas estructuradas o estrategias con derivados que no dependen de las tasas de utilización. Fixed structures often use covered call writing or basis trading para generar flujos de ingresos previsibles, aunque suelen limitar el potencial alcista si Bitcoin se aprecia significativamente.

La infraestructura que sostiene estas estrategias se ha vuelto cada vez más sofisticada. Custodios como BitGo, Anchorage Digital, and BNY Mellon now offer institutional-grade solutions con seguridad basada en computación multipartita, cumplimiento regulatorio y cobertura de seguros. Estos custodios han reducido los ataques exitosos en un 80% desde 2022 gracias a innovaciones como módulos de seguridad de hardware y gestión distribuida de claves.

Los requisitos de cumplimiento y auditoría han dejado de ser una cuestión secundaria. Leading protocols integrate with global reporting standards like MiCA in the EU, garantizando que las instituciones cumplan con las normativas en evolución. Las auditorías trimestrales publican pruebas de reservas, los marcos de gobernanza utilizan DAOs multifirma para gestionar los parámetros del protocolo y la transparencia de las transacciones permite la supervisión en tiempo real de la salud del colateral.

El despliegue en el mundo real está escalando rápidamente. Aunque MicroStrategy (ahora Strategy) fue pionera en la acumulación de Bitcoin en tesorería, otras empresas están avanzando hacia un despliegue activo. Jiuzi Holdings announced a $1 billion Bitcoin treasury initiative que contempla explícitamente las estrategias de rendimiento como parte de su marco de gestión de tesorería. El anuncio de GameStop en marzo de 2025 de que incorporaría Bitcoin a sus reservas de tesorería mediante la emisión de deuda convertible indica que incluso los minoristas están explorando exposiciones estructuradas a Bitcoin.

El cambio de la acumulación al despliegue es quizá más visible en la evolución de Strategy. The company holds over 628,000 BTC as of July 2025, lo que la convierte en la mayor tenedora corporativa de Bitcoin del mundo. Aunque el núcleo de su estrategia sigue siendo la adquisición mediante ampliaciones de capital, la empresa ha empezado a explorar mecanismos de generación de rendimiento. Its "$42/42" plan targeting $84 billion in capital raises through 2027 contempla cada vez más estrategias de despliegue que podrían generar retornos sobre sus enormes tenencias.

Métodos de rendimiento y tipos de estrategia

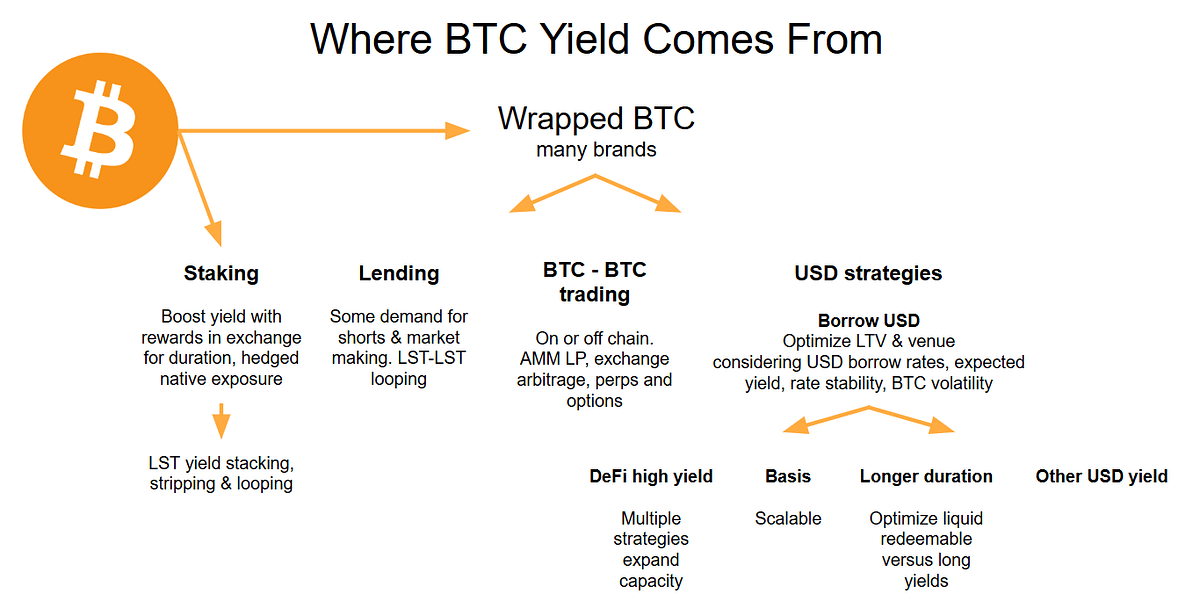

Los mecanismos para generar rendimiento con Bitcoin se dividen en varias categorías distintas, cada una con diferentes perfiles de riesgo, requisitos operativos y características de retorno.

Las estrategias de mercado neutral generan rendimiento sin exposición direccional al precio de Bitcoin. Basis trading involves buying spot Bitcoin and simultaneously shorting futures contracts, capturando el diferencial de precio entre ambas posiciones. En condiciones de mercado estables, este spread suele generar entre un 5 y un 10% anualizado. La estrategia es delta neutral: se beneficia de la convergencia entre los precios spot y de futuros, independientemente de que Bitcoin suba o baje.

Su ejecución requiere acceso tanto a mercados spot como a bolsas de futuros. Una institución podría comprar 10 millones de dólares en Bitcoin spot a través de un custodio y luego ponerse corta en un valor nocional equivalente de futuros en plataformas como CME o Binance. A medida que el contrato de futuros se acerca a su vencimiento, su precio converge con el spot y la institución captura la base como beneficio. Automated bots optimize rate capture, aunque la velocidad de ejecución es crítica para evitar deslizamientos durante períodos de volatilidad.

La arbitraje de tasas de financiamiento funciona de forma similar, pero utiliza swaps perpetuos en lugar de futuros con fecha. In bull markets, perpetual swap longs pay shorts a funding rate, a menudo del 2 al 5% anual. Las instituciones se colocan largas en Bitcoin spot y cortas en contratos perpetuos, cobrando pagos de financiamiento regulares. La estrategia requiere una supervisión constante, ya que las tasas de financiamiento pueden volverse negativas en condiciones bajistas, convirtiendo operaciones rentables en posiciones generadoras de pérdidas.

Las estrategias de venta de calls cubiertas representan el mecanismo de rendimiento más adoptado por los tenedores institucionales de Bitcoin. The approach involves holding Bitcoin while selling call options against those holdings, cobrando primas a cambio de limitar el potencial alcista si BTC supera el precio de ejercicio. Bitcoin's historically high implied volatility - often exceeding 46% se traduce en primas de opciones más elevadas en comparación con los activos tradicionales.

La mecánica es sencilla. Una tesorería con 100 BTC puede vender opciones call con un precio de ejercicio un 10% por encima del precio actual y vencimiento en 30 días. Si Bitcoin se mantiene por debajo del strike, la institución conserva la prima, típicamente del 2 al 3% del valor de la posición al mes. Si Bitcoin supera el strike, la posición es ejercida, pero la institución sigue obteniendo beneficios por el precio de ejercicio más la prima cobrada. BlackRock filed for the iShares Bitcoin Premium ETF in September 2025, lo que señala un interés institucional generalizado en las estrategias de calls cubiertas para la generación de rendimiento con Bitcoin.

La desventaja es el coste de oportunidad. During strong bull markets, covered call strategies historically lag their underlying asset porque el potencial alcista se limita al precio de ejercicio. Un tenedor de Bitcoin que hubiera vendido calls con strike en 100.000 dólares a principios de 2024 habría perdido una apreciación significativa cuando BTC superó ese nivel. Las implementaciones conservadoras utilizan precios de ejercicio fuera del dinero (entre un 5 y un 15% por encima del precio actual) para preservar parte del potencial alcista sin dejar de cobrar primas significativas.

Varios productos ETF ahora empaquetan estrategias de calls cubiertas para el acceso minorista e institucional. The NEOS Bitcoin High Income ETF launched in October 2024, delivering a 22% dividend yield mediante ventas escalonadas de opciones call sobre exposición a Bitcoin. The Roundhill Bitcoin Covered Call Strategy ETF seeks 4-8% net returns a través de posiciones largas sintéticas combinadas con escritura semanal de calls. Estos productos demuestran que las estrategias sofisticadas con opciones pueden operacionalizarse a escala para su despliegue institucional.

Las estrategias estructuradas de préstamo y bóvedas representan implementaciones más complejas. Los cofres de opciones DeFi como Ribbon Finance automatizan la ejecución de calls cubiertas, dynamically selecting strike prices based on volatility and optimizing returns mediante gestión algorítmica. Yields range from 5-10% annually, y el protocolo se encarga de toda la complejidad operativa, incluida la selección de strikes, la gestión de renovaciones y la recaudación de primas.

Las bóvedas de venta de puts operan de forma inversa: las instituciones venden opciones put sobre Bitcoin, cobrando primas mientras aceptan la obligación de comprar BTC a un precio de ejercicio inferior si la opción es ejercida. This strategy generates 4-8% yields y, potencialmente, permite adquirir Bitcoin con descuento durante correcciones. El riesgo es que las instituciones deben mantener colateral en stablecoins equivalente al precio de ejercicio, inmovilizando capital que podría desplegarse en otros lugares.

Los préstamos respaldados por Bitcoin a través de plataformas CeFi ofrecen rendimientos más conservadores con perfiles de riesgo diferentes. Regulated platforms like BitGo and Fidelity Digital Assets now offer 2-5% annual yields en préstamos de Bitcoin a prestatarios institucionales verificados. Estas plataformas se recuperaron tras los fallos de CeFi de 2022 implementando requisitos de colateral más estrictos, procesos de selección de prestatarios más rigurosos y estándares de transparencia que cumplen con las obligaciones fiduciarias institucionales.

La compensación entre riesgo y retorno es fundamental. Las estrategias de mercado neutral ofrecen rendimientos más bajos (2-10%) pero con una exposición direccional mínima. Las calls cubiertas generan mayores ingresos (5-15%) pero limitan la apreciación. El préstamo en DeFi puede ofrecer rendimientos de dos dígitos, pero implica riesgo de contratos inteligentes y de contraparte. Los asignadores institucionales deben alinear la selección de estrategias con su mandato: los fondos de pensiones conservadores podrían preferir el préstamo regulado en CeFi, mientras que tesorerías más agresivas podrían desplegar capital en bóvedas DeFi o estrategias con derivados.

Infraestructura, riesgos y desafíos de cumplimiento

La generación de rendimiento introduce una complejidad operativa que los inversores institucionales no pueden ignorar. La infraestructura que respalda el despliegue de Bitcoin debe satisfacer requisitos estrictos en materia de custodia, seguridad, cumplimiento y gestión de riesgos, estándares que muchos protocolos enfocados en el retail no cumplen.

La custodia sigue siendo fundamental. Las instituciones no pueden —y no van a— desplegar Bitcoin enprotocolos que les exigen renunciar a la custodia o exponer claves privadas. Leading providers use multi-party computation (MPC) technology que distribuye fragmentos de claves entre múltiples partes, garantizando que ninguna entidad individual pueda acceder a los fondos de forma unilateral. MPC prevents insider theft even if one key fragment is compromised, ya que la reconstrucción de una clave completa requiere la coordinación de múltiples partes independientes.

Cold storage, multi-signature wallets, and hardware security modules constituyen la columna vertebral de la custodia institucional. Los monederos en frío mantienen las claves privadas fuera de línea y aisladas de la conectividad a internet, evitando ataques remotos. Las aprobaciones multifirma requieren que varias partes autorizadas firmen las transacciones, eliminando puntos únicos de fallo. Los HSM proporcionan protección criptográfica a prueba de manipulaciones, asegurando las claves frente a robo físico o compromisos internos.

La auditabilidad y la transparencia no son negociables. Los inversores institucionales requieren visibilidad en tiempo real del estado del colateral, riesgos de liquidación y flujos de fondos. Leading protocols publish quarterly proof-of-reserve audits verificados por terceros, lo que garantiza que las reservas coinciden con las obligaciones en circulación. Todos los datos de emisión, quema y transacciones deben ser públicamente verificables on-chain, permitiendo a las instituciones validar de forma independiente la solvencia del protocolo sin depender únicamente de las declaraciones del operador.

Los controles de gobernanza evitan transacciones no autorizadas y gestionan el riesgo del protocolo. Multi-signature DAOs collectively manage parameter changes, garantizando que ninguna parte individual pueda modificar variables críticas como los ratios de colateralización o los umbrales de liquidación. Las instituciones exigen marcos formales de gobernanza con bloqueos temporales sobre cambios de parámetros, mecanismos de pausa de emergencia y procedimientos claros de escalada para afrontar incidentes de seguridad.

El cumplimiento normativo se vuelve más complejo a medida que evolucionan los marcos. Markets in Crypto-Assets Regulation (MiCA) in the EU and Securities and Exchange Commission guidance in the U.S. establecen estándares de custodia, requisitos contra el blanqueo de capitales y obligaciones de reporte. El Departamento de Servicios Financieros de Nueva York ha establecido estándares específicos para la custodia cripto, exigiendo que las instituciones demuestren cumplimiento con los marcos regulatorios antes de ofrecer servicios a clientes institucionales.

Los riesgos en el despliegue de rendimiento con Bitcoin son significativos y deben gestionarse activamente. La rehypothecation —prestar los activos de los clientes múltiples veces— sigue siendo una preocupación en los préstamos centralizados. Las instituciones deben verificar que los custodios mantengan reservas 1:1 y no participen en rehypothecation no revelada que pueda crear riesgo sistémico durante periodos de estrés.

El incumplimiento de la contraparte representa el riesgo más evidente. Si una plataforma de préstamos se vuelve insolvente, los depositantes pueden perder parte o la totalidad de su Bitcoin independientemente de los acuerdos de colateral. The 2024 surge in crypto hacking incidents, with approximately $2.2 billion stolen, demuestra que incluso las plataformas sofisticadas siguen siendo vulnerables. Las instituciones deberían diversificar entre múltiples custodios y protocolos, evitando el riesgo de concentración que podría desembocar en pérdidas catastróficas.

El descalce de liquidez entre activos y pasivos puede generar tensión durante periodos de volatilidad. Si una institución deposita Bitcoin en un protocolo de préstamo con rescate instantáneo, pero el protocolo presta esos activos a plazos fijos, se produce un descalce de duración. Durante dislocaciones de mercado, es posible que el protocolo no tenga liquidez suficiente para atender las solicitudes de retiro, viéndose obligado a retrasar o suspender reembolsos. Institutions should clarify redemption terms upfront and maintain liquid reserves para atender las necesidades operativas.

La distinción entre Bitcoin envuelto y Bitcoin nativo es importante para la evaluación de riesgos. Wrapped Bitcoin (wBTC) represents the vast majority of Bitcoin in DeFi, funcionando como un token ERC-20 en Ethereum respaldado 1:1 por Bitcoin real mantenido por custodios como BitGo. Over $10 billion in wBTC circulates across Ethereum-based protocols, lo que permite a los titulares de BTC acceder a préstamos, trading y yield farming en Ethereum.

The wBTC model relies on a federated custody structure en la que múltiples instituciones actúan como merchants y custodios. Aunque quarterly audits verify 1:1 backing, las instituciones deben confiar en que los custodios no gestionarán mal las reservas ni se volverán insolventes. Esta centralización introduce un riesgo que el Bitcoin nativo en soluciones de Capa 2 como Rootstock o Lightning Network podría evitar, aunque esos ecosistemas cuentan con infraestructuras de rendimiento mucho menos maduras.

El riesgo de contratos inteligentes se aplica a cualquier despliegue en DeFi. Incluso los protocolos bien auditados pueden contener vulnerabilidades que actores maliciosos explotan. Institutions should prioritize protocols with multiple independent audits from firms like OpenZeppelin, Spearbit, and Cantina, programas activos de recompensas por errores que ofrecen compensaciones de seis o siete cifras por la revelación de vulnerabilidades y historiales probados de funcionamiento bajo condiciones de estrés.

Los marcos de cumplimiento y auditoría deben satisfacer a los comités de riesgos institucionales. El rendimiento realizado frente al rendimiento implícito debe ser transparente: algunos protocolos anuncian APYs elevados que incluyen recompensas en tokens en lugar de rendimiento en efectivo real. El deslizamiento, los costos de trading y las comisiones de gas pueden erosionar significativamente los retornos en estrategias de alta frecuencia. El análisis de drawdown que muestra las pérdidas máximas durante condiciones adversas de mercado ayuda a las instituciones a entender los peores escenarios posibles.

The institutional crypto custody market is projected to grow at 22% CAGR to $6.03 billion by 2030, impulsado por la demanda de soluciones con certificación de cumplimiento. Pero el crecimiento depende de que los proveedores de infraestructura resuelvan estos retos de riesgo y cumplimiento a escala.

Qué Significa Esto para las Tesorerías Corporativas y la Asignación Institucional

El cambio de la tenencia pasiva al despliegue activo cambia fundamentalmente la forma en que los tesoreros corporativos piensan sobre la exposición a Bitcoin. En lugar de ver BTC únicamente como una cobertura contra la inflación o una apuesta especulativa de apreciación, las tesorerías ahora pueden tratarlo como capital de trabajo que genera rendimientos comparables a otros activos líquidos.

Piense en un tesorero corporativo que gestiona 500 millones de dólares en equivalentes de efectivo. Tradicionalmente, ese capital se mantiene en fondos del mercado monetario con rendimientos del 4–5% o en papel comercial a corto plazo que proporciona retornos predecibles. Ahora imagine que el 10% de esa cartera —50 millones de dólares— se asigna a Bitcoin. A rendimiento cero, ese BTC no genera ingresos mientras incurre en costos de custodia. Pero, desplegado en una estrategia de rendimiento conservadora que genere entre un 4–6% anual, la posición contribuye de forma significativa a los ingresos de tesorería mientras mantiene la exposición a Bitcoin.

The transformation of digital asset treasuries into working capital permite varios cambios estratégicos. En primer lugar, Bitcoin puede funcionar en contratos con proveedores y en liquidaciones B2B. Las empresas que operan a nivel global podrían denominar acuerdos con proveedores en BTC, utilizando rails de liquidación on-chain que reducen los costos de conversión de divisas y los tiempos de liquidación. El rendimiento generado sobre las reservas de Bitcoin compensa cualquier riesgo de volatilidad derivado de mantener una parte del capital de trabajo en activos digitales.

En segundo lugar, las tesorerías pueden usar Bitcoin como colateral para la gestión de liquidez. En lugar de vender BTC para obtener efectivo —lo que desencadena hechos imponibles y supone perder una posible apreciación futura— las empresas pueden aportar Bitcoin como colateral para préstamos en stablecoins o líneas de crédito. Over-collateralized lending allows treasuries to access 50-75% of their Bitcoin's value en liquidez mientras mantienen la exposición a BTC a largo plazo.

En tercer lugar, el despliegue de rendimiento crea opcionalidad para la asignación de capital. Una tesorería que gana un 5% anual sobre sus tenencias de Bitcoin puede reinvertir esos retornos en operaciones del negocio, recompras de acciones o acumulación adicional de Bitcoin. El efecto de capitalización a lo largo de varios años mejora significativamente el retorno total en comparación con la tenencia pasiva.

El cambio psicológico es igualmente importante. Los CFO y los consejos que veían Bitcoin como algo especulativo ahora lo perciben como productivo. Survey data showing 83% of institutional investors planning increased crypto allocations refleja la creciente confianza en que Bitcoin puede satisfacer obligaciones fiduciarias en lugar de servir como una apuesta de alto riesgo. El despliegue de rendimiento proporciona el puente entre el entusiasmo cripto-nativo y los requisitos de gestión de riesgos institucionales.

El comportamiento de la cartera cambia cuando Bitcoin genera ingresos. Las tesorerías podrían asignar un porcentaje mayor de reservas a BTC si pueden obtener rendimientos comparables a los de bonos o letras del tesoro. Una asignación conservadora del 2–3% podría ampliarse al 5–10% si los retornos ajustados al riesgo justifican una mayor exposición. Bernstein's projection of $330 billion in corporate Bitcoin allocations by2030 asume esta dinámica: a medida que la infraestructura de rendimiento madura, el apetito institucional por Bitcoin aumenta de forma proporcional.

Las implicaciones se extienden más allá de las tesorerías corporativas hacia los fondos de pensiones, dotaciones y fondos soberanos. Estas instituciones gestionan billones en activos bajo mandatos estrictos que exigen diversificación, generación de rendimiento y protección frente a caídas. La correlación de Bitcoin con los activos tradicionales, combinada con la maduración de la infraestructura de rendimiento, lo hace cada vez más atractivo para la diversificación de carteras. Family offices ya están asignando el 25% de sus carteras a cripto, y es probable que los mayores pools institucionales sigan el mismo camino a medida que se consoliden los marcos de cumplimiento normativo.

Perspectivas e implicaciones para el panorama cripto

La trayectoria del despliegue de rendimiento sobre Bitcoin sugiere varios desarrollos que probablemente remodelarán los mercados cripto durante los próximos 3-5 años.

La ampliación de la infraestructura representa la evolución más inmediata. El valor total bloqueado (TVL) en DeFi sobre Bitcoin creció un 228% durante el último año, pero eso sigue representando una pequeña fracción de la capitalización total de mercado de Bitcoin. A medida que los protocolos maduren y la adopción institucional se acelere, el TVL on-chain sobre Bitcoin podría pasar de miles de millones a cientos de miles de millones. Esta ampliación requiere mejoras en la experiencia de usuario, optimización de comisiones de gas en soluciones de Capa 2 y un refuerzo continuo de la seguridad mediante auditorías y recompensas por errores (bug bounties).

A medida que el mercado madure, podrían surgir curvas de rendimiento para productos basados en Bitcoin. Actualmente, los rendimientos varían ampliamente según la estrategia, el protocolo y las condiciones de mercado. Con el tiempo, los flujos de dinero institucional podrían crear estructuras temporales más predecibles: tasas de préstamo en Bitcoin a 3 meses, rendimientos de operaciones de base a 6 meses, retornos de notas estructuradas a 1 año. Estas curvas de rendimiento proporcionarían transparencia de precios y permitirían una construcción de carteras más sofisticada usando Bitcoin como una alternativa central de renta fija.

Los marcos regulatorios seguirán evolucionando para abordar específicamente el rendimiento sobre Bitcoin. La orientación actual se centra principalmente en la custodia y el trading spot, pero a medida que los productos de rendimiento institucional escalen, es probable que los reguladores introduzcan marcos específicos para préstamos, derivados y productos estructurados. Una regulación clara podría acelerar la adopción eliminando la incertidumbre, aunque unas normas excesivamente restrictivas podrían empujar la actividad al extranjero o hacia estructuras menos transparentes.

La narrativa en torno a Bitcoin en sí está cambiando de reserva de valor a colateral productivo. Bitcoin es infraestructura, no oro digital captura esta transición. En lugar de comparar BTC con activos estáticos como los metales preciosos, las instituciones lo ven cada vez más como una infraestructura versátil que soporta préstamos, liquidación, colateralización y generación de rendimiento. Este marco encaja mejor con el funcionamiento real de los mercados de capitales: los activos deben generar retornos, no simplemente apreciarse.

En cuanto a la relación de DeFi con las finanzas tradicionales, el rendimiento sobre Bitcoin crea el puente más creíble. Los asignadores institucionales entienden el colateral, las tasas de interés y las primas de riesgo. Se sienten mucho más cómodos prestando Bitcoin al 5% que haciendo farming de tokens de gobernanza en protocolos oscuros. A medida que la infraestructura DeFi sobre Bitcoin adopte los estándares de TradFi —registros de auditoría, marcos de cumplimiento, custodia regulada— la distinción entre finanzas on-chain y tradicionales se vuelve menos significativa. El capital fluye hacia donde los rendimientos ajustados por riesgo son más altos.

Los mercados de capitales podrían ver nuevos instrumentos denominados en Bitcoin o liquidados on-chain. Las empresas podrían emitir bonos convertibles reembolsables en BTC. Los gobiernos podrían ofrecer letras del tesoro denominadas en Bitcoin. Los sistemas de compensación para el comercio internacional podrían migrar a railes sobre Bitcoin. Cada uno de estos desarrollos depende de que la infraestructura de rendimiento haga que Bitcoin sea lo suficientemente líquido y productivo como para funcionar como dinero y no solo como un activo.

Señales clave a vigilar incluyen el lanzamiento de grandes programas institucionales de rendimiento. Si un gran fondo de pensiones anuncia estrategias de rendimiento sobre Bitcoin, legitimará el enfoque para cientos de otros inversores institucionales. Si un fondo soberano despliega reservas de Bitcoin en productos de rendimiento estructurado, demostrará que incluso los pools de capital más conservadores consideran aceptable el rendimiento sobre BTC. Cada hito reduce las barreras para la siguiente ola de adopción institucional.

El TVL on-chain de los protocolos basados en Bitcoin sirve como indicador directo de la actividad de despliegue. Las estimaciones actuales sugieren que menos del 2% de Bitcoin funciona como capital productivo. Un crecimiento hasta el 5-10% representaría cientos de miles de millones en nuevo despliegue, lo que probablemente desencadenaría mejoras de infraestructura, compresión competitiva de rendimientos y una aceptación generalizada de Bitcoin como un activo legítimo de tesorería.

Los marcos regulatorios que aclaren la clasificación del rendimiento eliminarán una parte significativa de la incertidumbre. ¿Es el préstamo de Bitcoin una transacción de valores? ¿La escritura de calls cubiertas activa requisitos específicos de registro? ¿Cómo deben manejar la retención de impuestos los productos de rendimiento sobre Bitcoin entre jurisdicciones? Las respuestas a estas preguntas determinarán si el despliegue de rendimiento institucional sigue siendo de nicho o se convierte en práctica estándar.

La relación entre la volatilidad del precio de Bitcoin y la generación de rendimiento crea dinámicas interesantes. Una mayor volatilidad incrementa las primas de las opciones, haciendo más lucrativas las estrategias de calls cubiertas. Una menor volatilidad hace que Bitcoin sea más atractivo como colateral para préstamos, lo que potencialmente incrementa la demanda de préstamo y las tasas de interés. El régimen de volatilidad óptimo para el rendimiento institucional puede diferir de lo que es óptimo para la apreciación del precio, creando tensión entre los hodlers que buscan el máximo upside y los yield farmers que optimizan por ingresos.

Reflexiones finales

La transformación de Bitcoin de un activo de reserva inactivo a una infraestructura de capital productivo representa uno de los desarrollos más significativos en la historia de la adopción institucional de las criptomonedas. El acceso fue la fase uno, resuelta por los ETF y la custodia regulada. El rendimiento es la fase dos, y la infraestructura para soportarlo ya está operativa.

Para los asignadores institucionales, las implicaciones son directas. Las tenencias de Bitcoin no necesitan permanecer inmóviles. Estrategias de préstamo conservadoras, posiciones de derivados neutrales al mercado y productos de rendimiento estructurado proporcionan mecanismos para generar retornos comparables a los de los activos tradicionales de renta fija. Los perfiles de riesgo son distintos, y la infraestructura es más joven, pero los bloques de construcción fundamentales ya están en su lugar.

Los tesoreros corporativos ahora pueden tratar Bitcoin como capital de trabajo en lugar de mera exposición especulativa. El rendimiento generado compensa los costes de custodia, proporciona diversificación de cartera y crea opcionalidad para la asignación de capital. A medida que más empresas demuestren despliegues exitosos, es probable que el modelo se extienda a través de industrias y geografías.

¿Qué deberían observar los participantes del mercado? Los anuncios de grandes programas institucionales de rendimiento señalarán la aceptación generalizada. El crecimiento del TVL on-chain en protocolos basados en Bitcoin demostrará actividad real de despliegue. Los marcos regulatorios que aporten claridad sobre préstamos, derivados y productos estructurados eliminarán barreras para una adopción más amplia. Estos indicadores, en conjunto, sugerirán si el rendimiento sobre Bitcoin sigue siendo una estrategia de nicho o se convierte en práctica institucional estándar.

La evolución importa porque la narrativa de Bitcoin da forma a su trayectoria de adopción. Si BTC sigue viéndose principalmente como oro digital —estático, apreciándose, pero fundamentalmente inerte— la asignación institucional seguirá siendo limitada. Las carteras conservadoras no mantienen activos significativos que no generen rendimiento. Pero si Bitcoin pasa a reconocerse como infraestructura productiva capaz de generar retornos predecibles y ajustados al riesgo, el mercado institucional direccionable se expande drásticamente.

La siguiente fase de la adopción institucional de Bitcoin depende de que el despliegue de rendimiento demuestre ser sostenible, escalable y conforme a la normativa. La evidencia temprana sugiere que la infraestructura está madurando rápidamente, el apetito institucional es fuerte y los marcos regulatorios están evolucionando para apoyar la generación de rendimiento compliant. Para las instituciones que dominen esta transición pronto, las ventajas estratégicas podrían ser sustanciales.