La actividad de transacciones de Ethereum en Binance superó $6 trillones en 2025, una cifra aproximadamente dos o tres veces mayor que en ciclos de mercado anteriores. Este número impresionante refleja más que un simple crecimiento. Señala un cambio fundamental en el funcionamiento de los mercados de criptomonedas, impulsado cada vez más por la especulación, apalancamiento y derivados en lugar de las operaciones en el mercado al contado que caracterizaban las corridas alcistas anteriores.

Según el analista de CryptoQuant Darkfost, el mercado de Ethereum está ahora "impulsado por la especulación más que nunca, ya que los operadores buscan retornos rápidos en lugar de un crecimiento sostenible". Esta transformación ha creado un entorno de negociación mucho menos estable, donde la volatilidad y el apalancamiento cada vez más moldean la acción del precio. Mientras tanto, el interés abierto en Binance alcanzó $12.5 mil millones en agosto de 2025, representando un aumento de cinco veces en comparación con el máximo histórico anterior de $2.5 mil millones en noviembre de 2021.

Estas cifras son importantes porque el volumen de transacciones sirve como la savia de cualquier mercado financiero. Revela quién compra y vende, a qué ritmo y con qué convicción. Pero en las criptomonedas, donde los derivados ahora representan aproximadamente el 79% de toda la actividad de transacciones, las estadísticas de volumen se han vuelto tanto más importantes como más complejas de interpretar. Un alto volumen puede indicar un interés genuino y una liquidez saludable, pero también puede ocultar operaciones de lavado, reflejar especulación apalancada o indicar una cascada de liquidaciones inminente.

A continuación, explicamos qué significa realmente el volumen de transacciones en los mercados de criptomonedas, cómo se mide y se informa, por qué el aumento en la actividad de trading de Ethereum revela patrones preocupantes sobre la estructura del mercado, y qué deberían entender los comerciantes e inversores sobre la relación entre volumen, descubrimiento de precios y salud del mercado.

¿Qué es el Volumen de Transacciones? Definición y Conceptos Básicos

El volumen de transacciones representa la cantidad total de un activo que cambia de manos durante un período especificado, típicamente medido durante 24 horas en los mercados de criptomonedas. A diferencia de los mercados financieros tradicionales con horarios de apertura y cierre definidos, las bolsas de criptomonedas operan de forma continua, creando desafíos únicos para el cálculo e interpretación del volumen.

En las criptomonedas, el volumen puede medirse de múltiples maneras. La métrica más común es el volumen nocional, que representa el valor total en dólares de todas las transacciones ejecutadas. Si se negocian 100 Bitcoins a un precio promedio de $100,000 cada uno, el volumen nocional sería de $10 millones. Sin embargo, las bolsas y los agregadores de datos también rastrean el conteo de transacciones (el número de transacciones individuales), direcciones activas únicas y la cantidad real de monedas movidas.

La profundidad del libro de órdenes proporciona un concepto relacionado pero distinto. Mientras que el volumen mide las transacciones pasadas, la profundidad mide la cantidad de órdenes de compra y venta que esperan en varios niveles de precios. Una bolsa puede mostrar un alto volumen histórico pero libros de órdenes delgados, lo que significa que las órdenes grandes aún podrían causar deslizamientos de precio significativos. Esta distinción es especialmente relevante en criptomonedas, donde la liquidez puede fragmentarse en decenas de lugares.

El volumen de transacciones difiere fundamentalmente de la cuenta de transacciones. Una sola gran transacción institucional podría representar millones de dólares en volumen pero solo una transacción. Por el contrario, miles de pequeñas transacciones minoristas podrían generar numerosas transacciones mientras producen un volumen total modesto. Binance procesa un promedio de $30 mil millones en transacciones diarias, pero esto refleja una mezcla de grandes operaciones institucionales, creación de mercado algorítmica, especulación minorista y sistemas de negociación automatizados.

La mayoría de las principales bolsas informan cifras de volumen públicamente, que luego son agregadas por plataformas como CoinMarketCap, CoinGecko y The Block. Sin embargo, estos números autoinformados han demostrado ser históricamente poco confiables. La investigación ha encontrado consistentemente que una parte significativa del volumen informado en las bolsas de criptomonedas está fabricada a través de operaciones de lavado, donde la misma entidad ejecuta órdenes de compra y venta para crear la ilusión de actividad.

El desafío se vuelve más complejo al distinguir entre el volumen al contado y el de derivados. El volumen al contado representa criptomonedas reales que cambian de manos, mientras que el volumen de derivados refleja contratos cuyo valor se deriva de un activo subyacente. Dado que un Bitcoin podría teóricamente respaldar contratos derivados ilimitados, el volumen de derivados a menudo supera al volumen al contado a pesar de representar derechos sobre la misma oferta finita de monedas.

Volumen al Contado vs. Volumen de Derivados: ¿Qué Impulsa el Mercado Hoy?

La evolución del mercado de criptomonedas de un dominio al contado a un dominio de derivados marca quizás su transformación estructural más significativa. Si bien los volúmenes al contado de Bitcoin y Ethereum siguen siendo sustanciales, los contratos perpetuos ahora representan aproximadamente el 78% del volumen total de transacciones de derivados criptográficos, y los derivados en general representan aproximadamente el 79% de toda la actividad del mercado criptográfico.

Los futuros perpetuos, o "perps", se diferencian de los futuros tradicionales por nunca expirar. En lugar de liquidarse en una fecha fija, estos contratos utilizan un mecanismo de tasa de financiación liquidada cada ocho horas para mantener los precios alineados con los mercados al contado. Cuando los perpetuos se negocian por encima del contado, los poseedores largos pagan a los cortos; cuando se negocian por debajo, los cortos compensan a los largos. Este reajuste continuo permite mantener posiciones indefinidamente mientras previene teóricamente el exceso de divergencia de los precios de los activos subyacentes.

El dominio del comercio de derivados refleja varios factores convergentes. Primero, los derivados permiten el apalancamiento, lo que permite a los operadores controlar posiciones mucho mayores que su base de capital. Las plataformas regularmente ofrecen apalancamiento de 100x, lo que significa que un operador puede controlar $100,000 en Bitcoin con solo $1,000. Esta amplificación atrae a los especuladores que buscan retornos amplificados, pero crea fragilidad sistémica.

Segundo, los mercados de derivados proporcionan herramientas de cobertura sofisticadas que anteriormente no estaban disponibles en criptomonedas. Los mineros pueden fijar precios de venta futuros, protegiéndose contra la volatilidad a la baja. Los creadores de mercado pueden gestionar el riesgo de inventario de manera más eficiente. Los inversores institucionales utilizan cada vez más derivados para la gestión de exposiciones en lugar de acumular tenencias al contado, como lo demuestra el crecimiento del 26% interanual en los futuros de Bitcoin y Ethereum.

Los datos sobre la actividad de Ethereum en 2025 ilustran este cambio de manera clara. Si bien los $6 trillones en volumen de transacciones en Binance parecen sugerir una salud de mercado robusta, el contexto revela una imagen diferente. Este volumen proviene principalmente de intercambios perpetuos y futuros en lugar de acumular al contado. El $12.5 mil millones en interés abierto representan posiciones con apalancamiento, no Ethereum real retenido en billeteras.

El apalancamiento y las tasas de financiación crean bucles de retroalimentación que amplifican la volatilidad. Cuando Bitcoin se disparó a máximos históricos en octubre de 2025, más de $19 mil millones en posiciones apalancadas fueron liquidadas en un período de 24 horas, afectando a más de 1.6 millones de operadores. Estas liquidaciones en cascada ocurrieron cuando los precios en caída desencadenaron llamados de margen, forzando el cierre automático de posiciones que llevaron los precios aún más abajo, provocando liquidaciones adicionales en una espiral auto-reforzante.

El colapso de octubre demostró cómo el volumen impulsado por derivados difiere de la actividad del mercado basada en el mercado al contado. Bitcoin cayó un 17.2% mientras el interés abierto disminuyó en más de un 30%, revelando que gran parte de la acción de precios anterior reflejaba especulación apalancada en lugar de demanda sostenible. Una vez que el apalancamiento se deshizo, los precios corrigieron drásticamente.

Esta dinámica crea un entorno de mercado donde los movimientos de precios a corto plazo se vuelven cada vez más desvinculados de los impulsores de valor fundamentales. Un mercado dominado por derivados responde tanto a factores técnicos como las tasas de financiación, los niveles de liquidación y las fechas de vencimiento de opciones, como a métricas de adopción, progreso de desarrollo o condiciones macroeconómicas.

Dominio de las Bolsas y Concentración de Liquidez

La estructura del mercado en criptomonedas sigue siendo notablemente concentrada a pesar de la proliferación de lugares de negociación. Binance mantuvo una participación de mercado del 35-39.8% a lo largo de 2025, procesando aproximadamente $2.06 trillones en volumen de transacciones al contado en el Q3. Este dominio se extiende a través de los mercados al contado y de derivados, donde Binance comanda 24.61% del interés abierto total.

La concentración de liquidez en una sola plataforma crea tanto beneficios como riesgos. Por un lado, la liquidez concentrada típicamente significa spreads más ajustados y mejor ejecución para los operadores. Las órdenes grandes Se puede completar con un impacto mínimo en el precio cuando existe profundidad. Los creadores de mercado concentran operaciones donde fluye el volumen, creando una liquidez auto-reforzante.

Sin embargo, la concentración excesiva introduce puntos únicos de falla. Cuando Binance aumentó su dominio del mercado a casi un 50% durante períodos de estrés en el mercado en abril de 2025, el intercambio efectivamente se volvió sistémicamente importante. Problemas técnicos, acciones regulatorias o problemas internos en Binance impactarían desproporcionadamente los mercados globales de criptomonedas.

El modelo ("maker-taker") empleado por la mayoría de los intercambios crea una complejidad adicional. Los ("makers") proporcionan liquidez colocando órdenes limitadas en el libro de órdenes, mientras que los ("takers") retiran liquidez ejecutando órdenes de mercado. Los intercambios generalmente cobran tarifas más altas a los ("takers") mientras reembolsan a los ("makers"), incentivando la actividad de creación de mercado. Sin embargo, esta estructura puede habilitar el "gaming" de tarifas escalonadas, donde los comerciantes realizan operaciones simuladas para alcanzar descuentos por volumen.

Intercambios más pequeños y lugares descentralizados ocupan nichos de mercado distintos. Los intercambios descentralizados (DEX) ahora tienen un 21.7% de cuota de mercado, en comparación con niveles insignificantes hace solo unos años. Plataformas como Uniswap y dYdX ofrecen operaciones no custodiales, atrayendo a usuarios que priorizan el control sobre sus activos. Sin embargo, la liquidez de los DEX generalmente permanece órdenes de magnitud más pequeña que la de los principales intercambios centralizados, resultando en spreads más amplios y mayor deslizamiento para operaciones grandes.

La concentración se extiende más allá de las plataformas a pares de operaciones y activos específicos. Bitcoin y Ethereum representan más del 61% del volumen total de operaciones en todos los intercambios, dejando a miles de altcoins operando en relativa oscuridad. Esta concentración crea una jerarquía donde los principales activos se benefician de una liquidez profunda, mientras que los tokens más pequeños sufren de mercados fragmentados y delgados propensos a la manipulación.

El deslizamiento, la diferencia entre los precios de operación esperados y ejecutados, varía dramáticamente según la concentración de la liquidez. Una orden de mercado de $10 millones de Bitcoin en Binance podría experimentar un deslizamiento mínimo dado la profundidad de la plataforma. La misma orden para una altcoin de capitalización media podría mover el mercado entre un 5-10%, afectando dramáticamente la calidad de la ejecución.

Cómo el Volumen Influye en el Descubrimiento de Precios

El descubrimiento de precios, el proceso a través del cual los mercados determinan los valores de los activos, depende críticamente del volumen de operaciones. En teoría, volúmenes más altos llevan a un descubrimiento de precios más eficiente al incorporar diversas opiniones de los participantes y reducir la influencia de operadores individuales. Sin embargo, los mercados de criptomonedas demuestran que la cantidad de volumen importa menos que la calidad del volumen.

El volumen de operaciones genuinas mejora el descubrimiento de precios a través de varios mecanismos. Primero, más transacciones significan más información incorporada en los precios. Cada operación representa la evaluación de un participante sobre el valor justo en ese momento. La agregación de miles de evaluaciones debería, en teoría, acercarse a un valor verdadero más de cerca que un puñado de operaciones.

Segundo, los volúmenes más altos generalmente correlacionan con spreads más estrechos entre compra y venta. Cuando muchos participantes operan activamente, la competencia entre los creadores de mercado reduce el spread entre los precios de compra y venta. Spreads estrechos reducen los costos de transacción y hacen que los precios sean más continuos, en lugar de saltar entre niveles discretos.

Tercero, el volumen proporciona liquidez, permitiendo que jugadores grandes entren o salgan de posiciones sin mover drásticamente los precios. Esta profundidad fomenta la participación de inversores sofisticados, cuyo capital y análisis podrían mejorar la precisión de los precios. Los mercados delgados, por el contrario, ven precios fluctuar intensamente con un flujo de órdenes modesto.

Sin embargo, estos beneficios dependen de la autenticidad del volumen. El "wash trading", donde la misma entidad ejecuta ambos lados de las operaciones, crea la ilusión de volumen sin un descubrimiento de precios genuino. La investigación sugiere que más del 70% del volumen en intercambios no regulados consiste en operaciones simuladas, mientras que incluso estimaciones conservadoras ubican el volumen falso entre un 25-50% en muchas plataformas.

El informe de Bitwise Asset Management presentado a la SEC estimó que aproximadamente el 95% del volumen de operaciones de Bitcoin reportado era falso. Aunque esta cifra probablemente exagera el problema en los principales lugares regulados, resalta problemas sistémicos con los datos auto-reportados. Los intercambios tienen fuertes incentivos para inflar el volumen, ya que volúmenes reportados más altos atraen a usuarios que buscan mercados líquidos y permiten a los intercambios cobrar tarifas más altas por la inclusión de tokens.

Detectar el "wash trading" requiere analizar patrones de operaciones en lugar de confiar en los números de titulares. El comercio legítimo generalmente exhibe ciertas características: las operaciones se agrupan alrededor de números redondos debido a la psicología humana, los tamaños de las operaciones siguen distribuciones de ley de potencias con muchas operaciones pequeñas y pocas grandes, y el volumen de operaciones correlaciona con el tráfico web y la actividad en redes sociales. El "wash trading" muestra patrones opuestos: distribuciones anormalmente suaves, falta de agrupamientos de números redondos y un volumen desconectado de las métricas de compromiso genuinas.

Recientes acciones de cumplimiento han apuntado a esta manipulación. En octubre de 2024, la SEC acusó a cuatro creadores de mercado de generar volumen de operaciones de tokens artificial, revelando un esquema internacional que involucraba a 18 individuos en múltiples jurisdicciones. Tales acciones representan una creciente atención regulatoria hacia la manipulación del mercado, aunque el cumplimiento sigue siendo inconsistente.

Incluso en lugares legítimos, la calidad del volumen varía. La venta de pánico minorista durante los colapsos genera alto volumen, pero puede no reflejar un descubrimiento de precios racional. El comercio algorítmico y las estrategias de alta frecuencia pueden inflar los volúmenes mientras añaden información mínima. La actividad de bots particularmente afecta a tokens más pequeños, donde servicios como Volume.li venden "wash trading" como un servicio, generando miles de operaciones falsas para aumentar la visibilidad del token.

La implicación para el descubrimiento de precios es que el volumen por sí solo revela poco sobre la eficiencia del mercado. Los analistas deben considerar la fuente del volumen, los patrones de operación y los factores externos para evaluar si los altos volúmenes indican interés genuino o actividad manufacturada diseñada para engañar.

Qué Revela el Volumen de $6 Trillones de Ethereum Sobre los Mercados en 2025

El volumen de operaciones sin precedentes de Ethereum en Binance sirve como un estudio de caso en la estructura del mercado moderno de criptomonedas. Mientras que la cifra de $6 trillones parece indicar un interés extraordinario en Ethereum, un análisis más profundo revela patrones preocupantes sobre la especulación, el apalancamiento y la fragilidad del mercado.

Primero, este volumen llegó durante un período de recuperación de precios en lugar de crecimiento orgánico. Ethereum recuperó niveles alrededor de $3,500-3,700 a finales de 2025, pero la actividad comercial que impulsó esta recuperación parecía fundamentalmente diferente a los ciclos alcistas anteriores. En 2020-2021, la acumulación al contado dominó, ya que los inversores compraban y mantenían ETH. En 2025, la especulación en derivados impulsa el volumen a medida que los comerciantes apuestan por movimientos de precios a corto plazo.

Los $12.5 mil millones en interés abierto, un aumento de cinco veces respecto al máximo de 2021, revelan el alcance del posicionamiento apalancado. El interés abierto mide el valor total de los contratos de derivados pendientes, indicando cuánto capital se encuentra en posiciones apalancadas. El crecimiento dramático de esta métrica sugiere que los comerciantes están utilizando cada vez más fondos prestados para amplificar la exposición, en lugar de comprar Ethereum al contado.

Este cambio conlleva varias implicaciones. Las posiciones apalancadas enfrentan liquidación si los precios se mueven adversamente, creando potencial para cascadas donde la venta forzada desencadena liquidaciones adicionales. El evento de liquidación de octubre de 2025, que eliminó $19 mil millones en posiciones, demostró esta vulnerabilidad. Aunque ese evento afectó principalmente a Bitcoin, dinámicas similares amenazan cualquier mercado altamente apalancado.

Además, los repuntes impulsados por derivados tienden a ser más frágiles que los impulsados por operaciones al contado. Los compradores al contado señalan convicción, manteniéndose generalmente a través de la volatilidad. Los comerciantes de derivados a menudo emplean marcos de tiempo más cortos, invirtiendo rápidamente posiciones. La investigación muestra que el 81% de las posiciones de derivados se cierran dentro de las 24 horas, indicando intención especulativa más que de inversión.

La concentración de operaciones de Ethereum en Binance añade otra capa de preocupación. Si bien el dominio del mercado de Binance refleja sus ventajas de liquidez, también significa que la acción de precios de Ethereum depende en gran medida de las dinámicas de una sola plataforma. Problemas específicos de Binance, ya sean problemas técnicos, presiones regulatorias o cambios de política, podrían impactar desproporcionadamente los precios de Ethereum a nivel mundial.

Comparar el patrón de 2025 con ciclos anteriores revela el cambio. En 2017, el rally de Bitcoin fue impulsado por el FOMO minorista y compras al contado. En 2020-2021, la acumulación institucional al contado y las propuestas de ETF.Contenido: impulsó Bitcoin y Ethereum al alza. En 2025, la especulación con derivados domina cada vez más. Esta evolución refleja a los mercados financieros tradicionales, donde los derivados a menudo superan los volúmenes de los activos subyacentes, pero la transición del cripto ocurrió increíblemente rápido.

El mecanismo de tasas de financiación en los mercados perpetuos añade otra complejidad. Cuando los precios perpetuos superan a los al contado, los tenedores de posiciones largas pagan financiación a los cortos. Durante la subida en 2025, las tasas de financiación positivas sostenidas indicaron que los largos dominaban, pagando miles de millones en conjunto para mantener sus posiciones. Estos costos eventualmente presionan a los traders a cerrar, pudiendo desencadenar reversiones.

Mirando hacia adelante, la estructura de comercio de Ethereum presenta tanto oportunidades como riesgos. Por un lado, los mercados de derivados profundos proporcionan herramientas sofisticadas de cobertura y eficiencia de precios. Por otro, el apalancamiento excesivo crea amplificación de la volatilidad y riesgo de colapso. Si Ethereum madura hacia un mercado más equilibrado o repite ciclos de euforia apalancada y cascadas de liquidación está por verse.

El volumen como indicador de sentimiento del mercado

Los analistas técnicos han utilizado durante mucho tiempo el volumen de negociación para validar los movimientos de precios e identificar posibles reversiones. En los mercados de criptomonedas, donde la acción de precios puede ser violenta y aparentemente aleatoria, el análisis de volumen proporciona un contexto crucial para comprender las dinámicas del mercado.

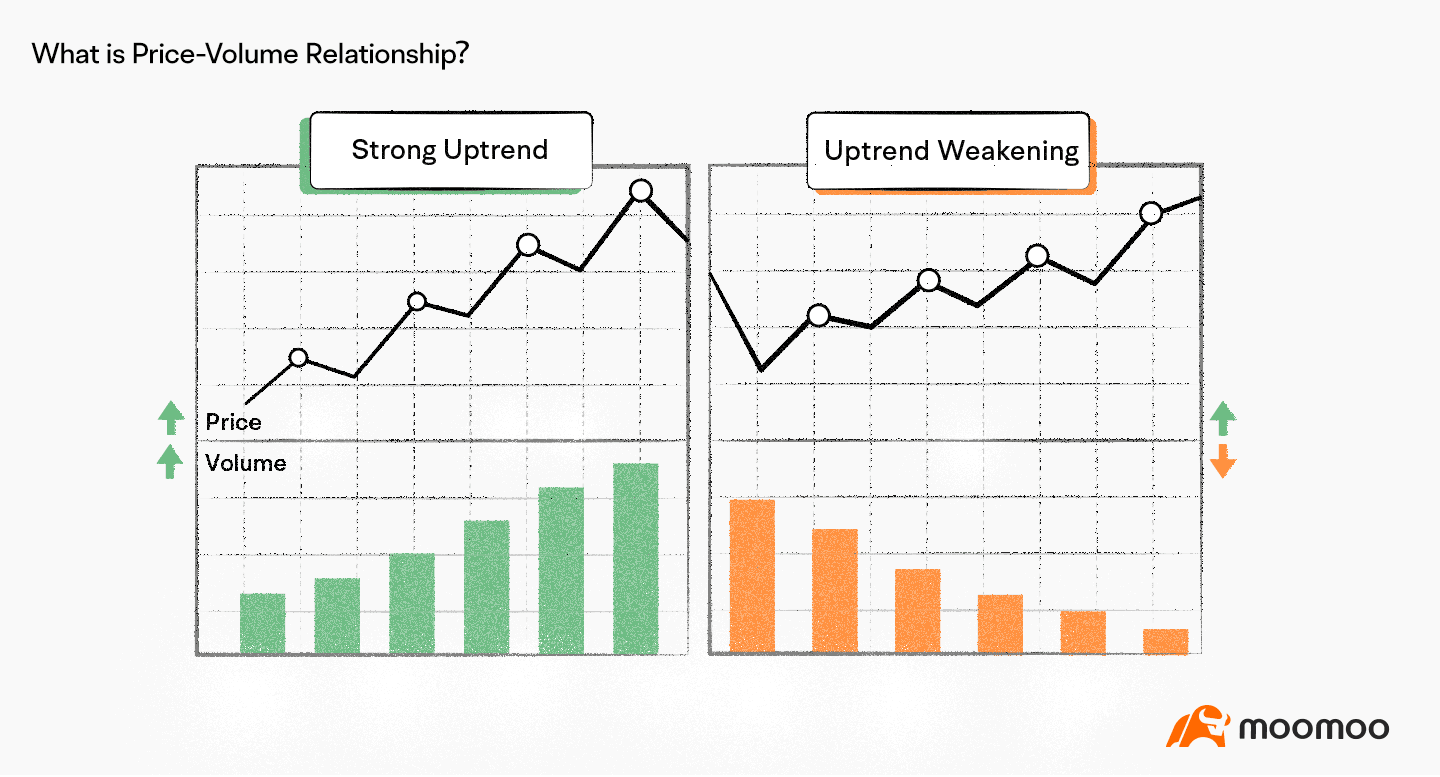

El principio básico sostiene que el volumen debe confirmar las tendencias. Durante auténticas tendencias alcistas, los precios al alza deben ir acompañados de un incremento en el volumen, mostrando acumulación por parte de nuevos compradores. Un volumen decreciente durante las subidas sugiere un debilitamiento del impulso y un posible agotamiento. Por el contrario, las tendencias bajistas deberían ver un aumento del volumen en las ventas y una disminución en los rebotes, indicando una presión persistente de venta.

Las divergencias de volumen a menudo preceden reversiones importantes. Si Bitcoin alcanza nuevos máximos de precio pero el volumen queda por debajo de los niveles vistos en máximos anteriores, esta divergencia bajista advierte que menos participantes respaldan la subida. El dinero inteligente puede estar distribuyendo mientras que el público persigue el impulso. De manera similar, si los precios alcanzan mínimos más bajos pero el volumen disminuye, señala agotamiento de vendedores y un potencial fondo.

Varios indicadores formalizan el análisis de volumen. El Precio Promedio Ponderado por Volumen (VWAP) calcula el precio promedio ponderado por volumen durante una sesión de negociación. VWAP sirve como un nivel dinámico de soporte/resistencia y una referencia para los traders institucionales. Precios por encima de VWAP sugieren que los compradores controlan la sesión; por debajo, indica dominancia de los vendedores. Muchos traders institucionales específicamente apuntan a ejecuciones VWAP, ya sea acumulando por debajo de ella o distribuyendo por encima.

El cálculo de VWAP es sencillo: para cada período, se multiplica el precio típico (promedio de alto, bajo y cierre) por el volumen, se suman estos productos y luego se divide por el volumen total. En los mercados de cripto 24/7, VWAP típicamente se reinicia a la medianoche UTC, aunque los traders pueden ajustar los períodos de reinicio según la estrategia.

On-Balance Volume (OBV) proporciona otra herramienta poderosa. OBV crea un conteo acumulativo sumando el volumen en días al alza y restándolo en días a la baja. Este indicador acumulativo revela si el flujo de volumen predomina hacia la compra o la venta con el tiempo. Las divergencias de OBV respecto al precio a menudo señalan reversiones inminentes. Si Ethereum sube pero OBV disminuye, sugiere distribución a pesar de los precios al alza.

Los ratios de flujo de intercambio rastrean el equilibrio entre depósitos y retiros de los intercambios. Grandes entradas típicamente preceden ventas mientras los inversores trasladan monedas a los intercambios para vender. Por el contrario, los retiros a almacenamiento frío sugieren acumulación y una presión de venta reducida. Las reservas de Bitcoin de Binance aumentaron en 22,106 BTC en la primavera de 2025, señalando una potencial presión de venta mientras los inversores trasladaron monedas al intercambio.

Los picos de volumen a menudo preceden movimientos significativos en cualquier dirección. Un aumento repentino de volumen acompañado por una ruptura de consolidación tiende a ser más confiable que rupturas con bajo volumen. Sin embargo, los traders deben distinguir entre aumentos legítimos de volumen y picos impulsados por operaciones de lavado o liquidación.

El colapso de octubre de 2025 ilustró patrones de volumen alrededor de eventos de liquidación. A medida que Bitcoin cayó de $122,000 a $104,000, el volumen explotó cuando más de 1.6 millones de traders fueron liquidados. Este aumento de volumen reflejó ventas forzadas en lugar de dinámicas de mercado orgánicas, creando un evento de capitulación que a menudo marca fondos temporales.

El contexto importa críticamente en el análisis de volumen. Durante la sesión de negociación asiática, el volumen de Bitcoin podría aumentar debido a la actividad de inversores regionales. Durante las horas del mercado de Estados Unidos, los patrones de volumen difieren. Los días festivos y fines de semana típicamente ven un volumen reducido y una mayor volatilidad, ya que una liquidez más delgada permite oscilaciones de precios mayores con órdenes más pequeñas.

Volumen institucional vs. minorista: ¿Quién está impulsando el flujo?

La composición del volumen de negociación entre participantes institucionales y minoristas moldea fundamentalmente las dinámicas de mercado. Estos grupos comercian de manera diferente, responden a diferentes informaciones y crean patrones de volumen distintos.

Los inversores institucionales generalmente participan en transacciones considerablemente más grandes. Las transacciones individuales a menudo oscilan en los millones de dólares, mientras que las operaciones minoristas podrían ser solo cientos o miles. Esta diferencia de tamaño significa que un puñado de transacciones institucionales puede equivaler al volumen de miles de transacciones minoristas.

Las instituciones también acceden a herramientas e información más sofisticadas. Emplean analistas cuantitativos, mantienen terminales Bloomberg y aprovechan algoritmos avanzados de ejecución. Más del 80% de la exposición institucional a cripto se dirige a través de derivados en lugar de tenencias al contado, reflejando estrategias de cobertura sofisticadas más allá de los enfoques típicos de los traders minoristas.

Las diferencias de comportamiento separan a estos grupos también. Los traders institucionales despliegan capital con horizontes de tiempo más largos, utilizando algoritmos y datos en cadena para un tiempo preciso. Los datos muestran un aumento del 20% en las direcciones de billetera de Bitcoin que sostienen más de 1,000 BTC en mayo de 2025, sugiriendo acumulación de ballenas durante la debilidad del mercado.

Por el contrario, los traders minoristas a menudo reaccionan emocionalmente a los movimientos de precios. El temor a perder (FOMO) impulsa las compras minoristas en las subidas, mientras que el pánico acelera las ventas minoristas durante caídas. Un aumento del 30% en el volumen de negociación de Dogecoin en Coinbase se correlacionó con un zumbido en las redes sociales en lugar de desarrollos fundamentales, tipificando los movimientos impulsados por el comercio minorista.

Estos patrones de comportamiento crean firmas de volumen identificables. La acumulación institucional a menudo ocurre durante debilidad del mercado cuando el público entra en pánico. El volumen puede ser modesto pero persistente mientras las instituciones construyen posiciones constantemente durante semanas o meses. Las subidas impulsadas por minoristas ven incrementos explosivos de volumen mientras el FOMO se extiende, a menudo marcando picos locales mientras las instituciones distribuyen a compradores minoristas ansiosos.

Los datos del primer trimestre de 2025 de Coinbase mostraron un volumen de negociación institucional disminuyendo un 36% mientras que el minorista disminuyó un 58%, demostrando la resistencia de las instituciones durante el estrés del mercado. Este patrón se repite a través de ciclos: las instituciones reducen la actividad más gradualmente, mientras que el público se retira completamente durante el miedo.

Los lanzamientos de ETF en 2024-2025 aumentaron drásticamente el acceso institucional a cripto. Los ETF de Bitcoin atrajeron $2.2 mil millones en entradas semanales, mientras que los ETF de Ethereum vieron récords de $2.12 mil millones en entradas, proporcionando vehículos regulados para el capital institucional. Estos flujos representan capital a largo plazo en lugar de comercio especulativo.

Los creadores de mercado forman una tercera categoría entre instituciones y minoristas. Estas firmas de comercio profesional como Galaxy Digital y Cumberland proporcionan liquidez cotizando continuamente tanto precios de compra como de venta. Su volumen proviene de miles de pequeñas operaciones capturando diferenciales de oferta y demanda en lugar de apuestas direccionales.

Las firmas de comercio de alta frecuencia (HFT) ejecutan miles de operaciones por segundo, generando un volumen significativo mientras mantienen posiciones durante milisegundos. El volumen HFT refleja arbitraje y creación de mercado en lugar de opiniones de inversión, pero aún proporciona liquidez que facilita el descubrimiento de precios.

El cambio hacia una participación institucional cambia el carácter del mercado. Los mercados dominados por instituciones tienden a tener menor volatilidad, una correlación más fuerte con activos tradicionales y precios más eficientes. Sin embargo, también pueden concentrar riesgos, ya que unos pocos grandes participantes pueden impactar significativamente los precios a través de grandes órdenes o acciones coordinadas.

Riesgos de los mercados impulsados por volumen

Aunque un volumen de negociación alto generalmente mejora la eficiencia del mercado, el volumen impulsado por derivados...Content: la concentración crea vulnerabilidades sistémicas que amenazan la estabilidad del mercado.

La cascada de liquidación de octubre de 2025 demostró vívidamente estos riesgos. Over $19 billion in leveraged positions evaporated en 24 horas cuando un choque geopolítico desencadenó llamadas de margen. Este evento superó récords previos, afectando a more than 1.6 million traders en múltiples plataformas.

La mecánica de las cascadas de liquidación sigue patrones predecibles. Las caídas iniciales de precios provocan liquidaciones automáticas para las posiciones más apalancadas. Estas ventas forzadas crean presión de venta, empujando los precios a la baja y desencadenando liquidaciones adicionales. Este ciclo de retroalimentación se acelera dramáticamente cuando los libros de órdenes se adelgazan, ya que cada liquidación tiene un mayor impacto en el precio en entornos de baja liquidez.

El alto apalancamiento magnifica estos efectos. Con 100x leverage commonly available, un movimiento de precio adverso del 1% liquida posiciones. Durante eventos volátiles, los precios pueden moverse un 10-20% en horas, eliminando a los traders apalancados en todos los niveles. Los Midcap and small-cap tokens fell 60-80% durante la cascada de octubre, superando con creces el descenso del 11% de Bitcoin.

La infraestructura de intercambio lucha durante el estrés extremo. Los mercados tradicionales emplean cortacircuitos que detienen el comercio durante movimientos rápidos, permitiendo a los participantes evaluar la situación. Crypto markets lack these protections, operando continuamente incluso durante cascadas. Esta estructura 24/7, combinada con la liquidez global fragmentada, impide las intervenciones coordinadas posibles en las finanzas tradicionales.

El riesgo se extiende más allá de los traders individuales hasta la solvencia del intercambio. Cuando las liquidaciones ocurren más rápido de lo que los intercambios pueden procesar, las pérdidas pueden superar el margen de los traders. Los intercambios mantienen insurance funds exceeding $670 million para cubrir estos déficits, pero eventos suficientemente grandes podrían agotar estas reservas, amenazando potencialmente la estabilidad de la plataforma.

Los flash crashes representan otro riesgo impulsado por el volumen. Los libros de órdenes delgados combinados con grandes órdenes de mercado pueden causar colapsos temporales de precios del 10-20% que se revierten en minutos. Estos choques castigan órdenes de stop-loss y provocan liquidaciones a pesar de la rápida recuperación de precios. Binance offered $300 million in compensation después de liquidar supuestamente posiciones automáticamente a pesar de que los traders tenían suficiente margen.

La manipulación se vuelve más fácil en los mercados impulsados por el volumen, donde los derivados dominan. Los traders con suficiente capital pueden desencadenar cascadas de liquidación intencionalmente, beneficiándose de la volatilidad resultante. Mover los precios al contado estratégicamente para desencadenar liquidaciones de derivados permite una manipulación sofisticada difícil de detectar o prevenir.

La prueba de reservas y la transparencia del intercambio ayudan a mitigar estos riesgos. Exchanges publishing cryptographic proofs de sus tenencias permiten a los usuarios verificar que las plataformas mantienen activos que coinciden con las pasivos. Sin embargo, muchos intercambios resisten la transparencia, alegando preocupaciones competitivas.

La concentración del interés abierto crea un riesgo sistémico adicional. Con Binance holding 24.61% of total open interest, problemas en esta única plataforma podrían desencadenar una disrupción en todo el mercado. Esta concentración contradice el ethos de descentralización de las criptomonedas y reintroduce puntos únicos de falla.

La atención reguladora a estos riesgos está creciendo. Las masivas liquidaciones de octubre que afectaron a más de 1.6 millones de traders globalmente probablemente prompt coordinated regulatory responses. Las medidas potenciales incluyen límites de apalancamiento, divulgaciones obligatorias, cortacircuitos o requisitos de compensación central para derivados.

Reflexiones finales

El volumen de negociación sirve como un signo vital de los mercados de criptomonedas, revelando niveles de actividad, profundidad de liquidez y compromiso de los participantes. Sin embargo, el significado del volumen ha evolucionado dramáticamente a medida que los derivados han llegado a dominar la estructura del mercado.

Los $6 billones en volumen de negociación de Ethereum en Binance para 2025 cuentan una historia no de crecimiento orgánico, sino de fervor especulativo. El aumento quíntuple en el interés abierto a $12.5 mil millones indica que es el apalancamiento, no la convicción, lo que impulsa esta actividad. Cuando CryptoQuant analysts note que la especulación ahora juega un papel mucho más grande que en ciclos anteriores, están identificando un cambio fundamental en el carácter del mercado.

Este cambio conlleva tanto oportunidades como riesgos. Los derivados permiten coberturas sofisticadas, proporcionan mecanismos de descubrimiento de precios y permiten la participación en el mercado sin poseer activos reales. Estas herramientas han legitimado las criptomonedas al proporcionar productos de calidad institucional comparables a las finanzas tradicionales.

Sin embargo, los mercados dominados por derivados exhiben una fragilidad ausente en los dominados por el spot. Las liquidaciones de octubre de 2025, eliminando $19 mil millones, demostraron cuán rápidamente los mercados apalancados se desmoronan cuando ocurren choques. Los 1.6 million traders liquidated en 24 horas muestran que la especulación a escala crea vulnerabilidad sistémica.

El crecimiento sostenible del mercado requiere equilibrio. Perpetual contracts accounting for 78% of derivatives volume y derivatives representing 79% of total crypto activity sugiere desequilibrio. Los mercados saludables necesitan acumulación en spot, capital paciente y apalancamiento reducido junto a la sofisticación en derivados.

La verdadera madurez del mercado se mostrará en métricas diferentes al volumen de titulares. El aumento de las proporciones de tenedores a largo plazo, el crecimiento de la actividad en cadena, la expansión de casos de uso en el mundo real y la disminución de las proporciones de apalancamiento señalarían una adopción genuina en lugar de una rotación especulativa.

La pregunta que enfrentan Ethereum y los mercados de criptomonedas en general es si los patrones de 2025 representan un exceso temporal o una transformación permanente. ¿Se corregirán los mercados por sí mismos hacia relaciones más equilibradas entre spot y derivados? ¿Impondrá la regulación límites de apalancamiento y requisitos de transparencia? ¿O seguirá siendo el cripto un casino impulsado por derivados de alta intensidad?

La respuesta importa para la viabilidad a largo plazo del cripto. La tecnología y la infraestructura continúan mejorando. La claridad regulatoria emerge lentamente. La participación institucional se expande. Estos desarrollos positivos corren el riesgo de ser eclipsados por la volatilidad inducida por el apalancamiento y los choques impulsados por la especulación que erosionan la confianza e invitan a medidas drásticas.

Para traders e inversores, la lección es clara: los números de volumen por sí solos revelan poco. Comprender las fuentes del volumen, distinguir derivados de spot, reconocer el comercio de lavado y monitorear las métricas de apalancamiento proporciona el contexto necesario para decisiones informadas.

Los mercados funcionan mejor cuando el volumen refleja la oferta y demanda genuinas en lugar de apuestas apalancadas en movimientos a corto plazo. Si el cripto logra este equilibrio o continúa su trayectoria actual determinará si los activos digitales maduran en una infraestructura financiera alternativa legítima o siguen siendo instrumentos especulativos perpetuos.

Los $6 billones en volumen de negociación de Ethereum en Binance no son una historia de éxito para celebrar sino una señal de advertencia que requiere atención. Revela una estructura de mercado optimizada para la especulación en lugar de un crecimiento sostenible, impulsada por el apalancamiento en lugar de la convicción, y propensa a cascadas en lugar de apreciación estable.

Solo al reconocer estos patrones y exigir mejoras, a través del comportamiento de los participantes y la supervisión regulatoria, pueden los mercados de criptomonedas evolucionar más allá del volumen-por-el-volumen-hacia el descubrimiento genuino de precios y la formación de capital que los mercados financieros legítimos requieren.