Cuando Celestia lanzó su token TIA en octubre de 2023, el optimismo era alto. El proyecto de blockchain modular había asegurado respaldo de grandes intercambios, recaudado fondos de capital de riesgo sustanciales, y se posicionó como infraestructura para el futuro de Web3. Para septiembre de 2024, TIA se comercializaba cerca de $20. Dieciséis meses después, languidecía por debajo de $1.50, habiendo perdido más del 90 por ciento de su valor máximo.

El culpable no fue un fallo tecnológico o manipulación de mercado, sino algo más fundamental: tokenomics mal diseñados que desataron grandes desbloqueos de suministro sin demanda correspondiente. En octubre de 2024, un único desbloqueo liberó 176 millones de tokens, casi duplicando la oferta circulante de la noche a la mañana. Los primeros inversores vendieron. El precio colapsó. La confianza de la comunidad se erosionó.

La trayectoria de Celestia ilustra una verdad incómoda que se ha cristalizado durante el ciclo de mercado 2024-2025: los lanzamientos de tokens tienen éxito o fracasan mucho antes de que se ejecute la primera operación. La fase previa al lanzamiento, anteriormente descartada como trabajo administrativo, ha emergido como el factor más decisivo que separa proyectos sostenibles de fracasos espectaculares.

Este cambio refleja la maduración institucional. La corrida alcista de 2021 recompensaba el entusiasmo y las operaciones rápidas. El resurgir de 2024-2025 exige disciplina. Marcos regulatorios como el Reglamento de los Mercados de Criptoactivos de la Unión Europea, que se aplicó completamente en diciembre de 2024, imponen requisitos estrictos de cumplimiento a los emisores de tokens y proveedores de servicios. Inversores institucionales examinan los tokenomics con rigurosidad de capital privado. Participantes minoristas, quemados por ciclos anteriores, exigen transparencia antes de comprometer capital.

Ante este panorama, ¿qué separa los lanzamientos disciplinados de los desastres? En este artículo analizamos los pasos críticos que los equipos deben ejecutar antes de emitir un token, desde el diseño y la estrategia de liquidez hasta el cumplimiento, la construcción de la comunidad y la preparación técnica. Las apuestas nunca han sido más altas, y la ventana de error nunca ha sido más estrecha.

Construyendo una Base que Pueda Sobrevivir al Mercado

Tokenomics no es meramente aritmética de distribución. Representa la arquitectura económica que determina si un token retiene valor más allá de la especulación del día de lanzamiento. Cuando se diseña apropiadamente, tokenomics alinea los incentivos de los poseedores con el crecimiento del protocolo, gestiona la inflación de manera predecible y crea una utilidad genuina que fomenta la participación a largo plazo en lugar de la salida inmediata.

Sin embargo, con demasiada frecuencia, los equipos tratan los tokenomics como algo secundario, diseñando horarios de suministro para satisfacer a los patrocinadores de riesgo en lugar de construir mecanismos de demanda sostenibles. Los resultados hablan por sí mismos. Blast, otro proyecto muy esperado de Capa 2, realizó un desbloqueo masivo de 10,500 millones de tokens en junio de 2024, representando más de la mitad de su suministro total. El flujo abrumó la fina liquidez, llevando los precios a mínimos históricos a pesar de los fuertes volúmenes de comercio iniciales.

El patrón se repite en los proyectos. Los acantilados de vesting agresivos de Berachain provocaron una caída del precio a la mitad de los máximos de lanzamiento. El token de Omni Network cayó más del 50 por ciento en un día de su debut, mientras los primeros receptores se apresuraban a salir. Estos no son incidentes aislados, sino síntomas de una falla sistémica de diseño: los equipos priorizan la recaudación de capital sobre la sostenibilidad económica, creando presión vendedora que ninguna cantidad de marketing puede compensar.

El tokenomics efectivo comienza con un análisis honesto de la demanda. ¿Por qué alguien mantendría este token más allá de la especulación? La respuesta debe ser específica y verificable. Los derechos de gobierno tienen poco sentido si el protocolo no tiene decisiones significativas para gobernar. Las recompensas de staking se convierten en ruido dilutivo si exceden los ingresos del protocolo. Las afirmaciones de utilidad suenan huecas si el token puede ser fácilmente sustituido o si el uso sigue siendo insignificante en relación con el suministro circulante.

La investigación de Messari enfatiza que los proyectos exitosos vinculan la emisión de tokens a la actividad de red y la demanda real en lugar de horarios de emisión arbitrarios. NodeOps Network, que lanzó su token NODE en junio de 2025 después de acumular más de $3.7 millones en ingresos, ejemplifica este enfoque. El protocolo vincula la quema de tokens al uso real del servicio, creando una gestión de suministro dinámica que responde a la actividad económica genuina en lugar de curvas de inflación predeterminadas.

Como señaló Ryan Selkis, fundador y CEO de Messari, en el reporte de Theses 2024 de la firma: "Si bien los últimos doce meses demostraron ser otro ciclo desafiante, los constructores sentaron las bases para la próxima fase de adopción de las criptomonedas." Esta perspectiva subraya que los tokenomics sostenibles emergen de la construcción disciplinada en lugar de la especulación.

El diseño de distribución importa tanto como los mecanismos de suministro. El airdrop de Arbitrum en marzo de 2023 asignó un 11.5 por ciento del suministro total a los usuarios y un 1.1 por ciento a los DAOs del ecosistema, con horarios claros de vesting para el 44 por ciento reservado para inversores y miembros del equipo. La distribución favoreció la gobernanza comunitaria y retuvo suficiente control del tesoro para financiar el desarrollo a largo plazo. Compare esto con proyectos que asignan más del 60 por ciento a insiders con mínimos bloqueos, garantizando prácticamente la presión vendedora del primer día.

Los horarios de vesting requieren atención particular. Los desbloqueos de acantilados crean eventos de desplome previsibles que los traders sofisticados anticipan mientras que los inversionistas minoristas sufren pérdidas. El vesting lineal durante períodos extendidos distribuye la presión vendedora más uniformemente, pero aún requiere coordinación con estrategias de creación de mercado para absorber el suministro. La estructura óptima depende de las especificidades del proyecto, pero cualquier diseño de vesting que duplica la oferta circulante de la noche a la mañana señala incompetencia o indiferencia hacia la integridad del precio.

La utilidad del token impulsa la demanda a largo plazo. El token OP de Optimism cumple funciones de gobernanza dentro del Colectivo Optimism, una estructura DAO de dos cámaras que otorga a los poseedores de tokens control significativo sobre actualizaciones de protocolo, incentivos de proyecto y financiamiento de bienes públicos. Esto crea una razón continua para adquirir y mantener tokens más allá de la especulación. Por el contrario, los tokens de gobernanza para protocolos con actividad mínima en la cadena o toma de decisiones centralizada ofrecen poco valor práctico, reduciéndose a vehículos de pura especulación.

Finalmente, los equipos deben modelar la dinámica de oferta y demanda bajo varios escenarios antes del lanzamiento. ¿Qué ocurre si el volumen de comercio es un 50 por ciento inferior a las proyecciones? Si la participación en staking supera las expectativas, ¿eso crea una inflación insostenible? Si un tenedor importante sale, ¿puede la liquidez absorber la venta sin un impacto catastrófico en el precio? Estas preguntas requieren análisis cuantitativo, no suposiciones optimistas. Los proyectos que tratan los tokenomics como códigos inmutables desplegados en el génesis inevitablemente descubren que las fuerzas del mercado no se preocupan por los documentos técnicos elegantes.

Los tokenomics bien diseñados protegen la integridad del precio no mediante la manipulación, sino a través de una ingeniería económica genuina. Crean razones estructurales para mantener tokens, distribuyen el suministro de manera responsable, vinculan las emisiones a la actividad real y anticipan el comportamiento de los vendedores. En un mercado cada vez más profesionalizado, cualquier cosa menos invita al desastre.

Preparación Regulatoria y de Cumplimiento

El entorno regulador para los lanzamientos de tokens ha transformado dramáticamente entre 2024 y 2025, pasando de un mosaico de enfoques nacionales a marcos coordinados que imponen cargas sustanciales de cumplimiento a los emisores. Los equipos que tratan la regulación como opcional o difieren la preparación legal hasta después del lanzamiento enfrentan cada vez más ofertas retrasadas, acciones de cumplimiento o prohibiciones absolutas de grandes mercados.

El reglamento MiCA de la Unión Europea, que entró en vigor completo el 30 de diciembre de 2024, estableció el primer marco regulador integral de criptomonedas en 27 estados miembros. MiCA distingue entre tres categorías de criptoactivos: tokens referenciados a activos, que mantienen la estabilidad de valor mediante respaldo por múltiples activos; tokens de dinero electrónico, que representan una sola moneda fiat; y todos los demás criptoactivos, incluidos los tokens utilitarios. Cada categoría enfrenta requisitos de autorización distintos, obligaciones de divulgación y supervisión continua.

Para los emisores de tokens, MiCA exige la publicación de libros blancos detallados antes de cualquier oferta pública o admisión a comercio dentro de la UE. Estos documentos deben incluir contenido específico sobre características del token, información del emisor, derechos adjuntos a los tokens, tecnología subyacente y riesgos asociados. La falta de divulgación adecuada o la realización de declaraciones materialmente falsas expone a los emisores a sanciones administrativas y posible responsabilidad penal.

Los proveedores de servicios de criptoactivos - la categoría que abarca intercambios, proveedores de billeteras y servicios de custodia

- deben obtener autorización de las autoridades nacionales competentes antes de operar. El proceso de licencia requiere demostrar un capital adecuado, estructuras de gobernanza, sistemas de gestión de riesgo y capacidades de cumplimiento. Solo las entidades incorporadas en la UE pueden emitir tokens referenciados a activos o de dinero electrónico, y los "stablecoins" algorítmicos sin respaldo de activos quedan fuera de las categorías permitidas.

La regulación sobre la transferencia de fondos de MiCA, que entró en vigor junto al marco más amplio, impone requisitos adicionales contra el lavado de dinero. Los proveedores de servicios deben implementar sistemas para intercambiar datos personales de tanto los remitentes como los receptores para transferencias de criptoactivos, asegurando transparencia y previniendo financiamiento ilícito. Estas obligaciones reflejan los estándares bancarios tradicionales pero los aplican a redes descentralizadas que fueron diseñadas específicamente para evitar tal vigilancia.

Más allá de la UE, el escrutinio regulatorio se intensificó en otras partes. La Comisión de Bolsa y Valores de los Estados Unidos its enforcement approach, treating many tokens as unregistered securities subject to federal securities laws. Ripple's ongoing legal battle with the SEC, which began in 2020 and saw mixed rulings through 2024, illustrates the risk of launching without clear regulatory positioning. The case has cost Ripple hundreds of millions in legal fees and created persistent uncertainty about XRP's status.

Asian jurisdictions pursued varied approaches. Singapore maintained relatively permissive rules for utility tokens while imposing strict requirements on tokens that function as securities or payment instruments. Hong Kong opened to retail crypto trading with licensing requirements. China maintained its blanket prohibition on token offerings. This fragmentation means projects cannot adopt a one-size-fits-all compliance strategy but must tailor their approach to target markets.

La selección de jurisdicción se ha convertido en una decisión estratégica crítica. Muchos proyectos se incorporan en jurisdicciones percibidas como amigables con las criptomonedas: Islas Vírgenes Británicas, Islas Caimán, Singapur o Suiza. Estos lugares ofrecen marcos legales establecidos, tratamiento fiscal favorable y menor fricción regulatoria. Sin embargo, la ubicación de la incorporación no determina las obligaciones regulatorias en los mercados donde se venden o comercian los tokens. Un emisor incorporado en las BVI que vende tokens a residentes de la UE debe cumplir con MiCA independientemente de dónde esté domiciliada la entidad.

Los procedimientos de conocimiento del cliente y contra el lavado de dinero ahora representan requisitos básicos para cualquier lanzamiento de token serio. Los principales intercambios y plataformas de lanzamiento requieren auditorías de cumplimiento antes de considerar una cotización. CoinList, una plataforma líder de venta de tokens, opera bajo licencias de transmisor de dinero en EE. UU. y realiza una exhaustiva verificación de inversionistas antes de permitir la participación. Esto crea fricción y excluye a algunos participantes minoristas, pero también proporciona defensibilidad legal y acceso a capital institucional que cada vez más demanda cumplimiento regulatorio.

La cuestión de la clasificación: utilidad frente a seguridad sigue siendo central a pesar de años de debate. La Prueba de Howey, articulada por la Corte Suprema de EE. UU. en 1946, pregunta si existe un contrato de inversión basado en si alguien invierte dinero en una empresa común con expectativa de obtener ganancias de los esfuerzos de otros. Muchas ventas de tokens cumplen esta definición durante la recaudación inicial, incluso si el token luego evoluciona hacia una utilidad pura. Los proyectos que no aborden esta distinción corren el riesgo de una aplicación retrospectiva basada en la actividad de la fase de lanzamiento.

La orientación experta de firmas legales especializadas se ha vuelto esencial en lugar de opcional. Empresas como Coin Center, el equipo legal de ConsenSys y prácticas especializadas en blockchain en grandes firmas legales proporcionan análisis de requisitos regulatorios, estructuran ofertas de cumplimiento y negocian con reguladores sobre temas novedosos. Los costos legales para un lanzamiento de token bien estructurado ahora superan rutinariamente los $500,000, pero esta inversión ofrece protección contra acciones de aplicación que podrían costar múltiples veces más.

La carga de cumplimiento crea barreras naturales de entrada que favorecen proyectos bien capitalizados con equipos profesionales. Esta profesionalización beneficia al ecosistema al reducir las estafas y los lanzamientos de bajo esfuerzo, pero también genera preocupaciones sobre centralización y captura regulatoria. Los equipos deben equilibrar la defensibilidad legal con los principios de descentralización, reconociendo que la descentralización perfecta puede ser legalmente inviable en la práctica.

Mirando hacia adelante, los marcos regulatorios continuarán convergiendo globalmente, creando reglas más claras pero también obligaciones más extensas. Los proyectos que traten el cumplimiento como infraestructura central en lugar de sobrecarga no deseada navegarán exitosamente este entorno. Aquellos que intenten el arbitraje regulatorio o ignoren los requisitos legales enfrentarán consecuencias crecientes a medida que maduren las capacidades de aplicación.

Como enfatizó Alexander Ray, CEO y cofundador de Albus Protocol, en su análisis de cumplimiento: "Lanzar un token implica numerosas consideraciones regulatorias, desde entender cómo se clasifican los tokens hasta asegurar el cumplimiento adecuado de KYC/AML. Al seguir esta lista de verificación y buscar asesoramiento legal cuando sea necesario, los proyectos pueden navegar el complejo panorama regulatorio y lanzar sus tokens con confianza."

Launchpads: Visibilidad vs. Vulnerabilidad

Launchpads emerged as critical infrastructure for token distribution, offering projects access to engaged crypto communities, built-in liquidity, and credibility through association with established platforms. Yet launchpad selection involves complex trade-offs between visibility, cost, control, and risk that teams often underestimate until contracts are signed and launch mechanics are immutable.

Binance Launchpad, the category leader, provides unmatched exposure to the world's largest exchange user base. Since 2019, it has facilitated more than 100 token launches raising over $200 million in combined funding, with six million all-time unique participants. Projects like Axie Infinity, Polygon, and The Sandbox achieved breakout success following Binance listings, benefiting from immediate liquidity across multiple trading pairs and sustained marketing support.

But Binance's dominance comes with stringent requirements. The vetting process is notoriously selective, with acceptance rates below five percent. Binance charges competitive fees - typically one percent of total raise - but maintains significant control over launch timing, token allocation, and post-launch liquidity management. Geographic restrictions prevent participants from certain jurisdictions, including parts of the EU, from accessing offerings. For projects that make the cut, Binance Launchpad represents the gold standard. For the vast majority, it remains aspirational.

CoinList positions itself as the compliance-focused alternative for established projects with institutional ambitions. Founded in 2017, CoinList operates under U.S. money transmitter licenses and has hosted launches for Algorand, Solana, Filecoin, and other major protocols. The platform provides investor verification, cap table management, vesting administration, and advanced token economics controls - services that appeal to projects navigating complex regulatory requirements.

CoinList's strength is also its constraint. The extensive KYC process creates friction and excludes participants from restricted jurisdictions. Token allocations follow a karma-based point system that rewards platform activity, meaning even approved participants face no guarantee of receiving desired allocation. For projects willing to accept these trade-offs in exchange for regulatory defensibility and access to institutional capital, CoinList offers unmatched infrastructure. For projects prioritizing broad retail distribution or rapid launch velocity, the process may feel bureaucratic.

DAO Maker pioneered the Strong Holder Offering mechanism, designed to give retail investors access to early-stage opportunities previously reserved for venture capital. The platform has facilitated more than 130 initial DEX offerings raising over $72 million, with projects including Orion Protocol, My Neighbor Alice, and Sweat Economy. DAO Maker's social mining approach rewards community participation in project development, theoretically aligning incentives between investors and founders.

El sistema escalonado requiere que los participantes apuesten tokens DAO para acceder a asignaciones, con niveles más altos recibiendo espacios garantizados mientras que los niveles más bajos participan en sistemas de lotería. Esto crea un foso económico alrededor de la plataforma pero también concentra beneficios entre los grandes poseedores de tokens. Los críticos argumentan que el modelo replica las dinámicas de capital de riesgo que afirma interrumpir, simplemente sustituyendo la apuesta DAO por conexiones institucionales. Los partidarios contraargumentan que la asignación transparente basada en blockchain supera los procesos de riesgo opacos.

Para proyectos de juegos de blockchain y NFT, Seedify ha establecido su dominio a través de infraestructura especializada que incluye Ofertas de Juegos Iniciales, soporte para pruebas de juego y estructuras de venta personalizables. Más de 75 lanzamientos han utilizado la plataforma, con sistemas de apuesta escalonados similares al enfoque de DAO Maker. El enfoque en juegos proporciona efectos de red valiosos a medida que los proyectos ganan exposición a comunidades interesadas específicamente en juegos de blockchain en lugar de inversores cripto genéricos.

Fjord Foundry y Polkastarter representan la categoría de launchpad descentralizado, utilizando pools de arranque de liquidez y precios algorítmicos en lugar de ventas a precios fijos. Estos mecanismos permiten que las fuerzas del mercado determinen la valoración del token en lugar de depender de precios establecidos por el equipo que a menudo sobrepasan o son insuficientes para el valor justo. El modelo reduce la volatilidad de precios posterior al lanzamiento al distribuir tokens de manera más eficiente según curvas de demanda genuina. Sin embargo, también introduce complejidad y requiere un entendimiento sofisticado de la mecánica de curvas de bonos.

Las métricas de rendimiento cuentan historias aleccionadoras. DAO Maker sigue siendo la única plataforma de lanzamiento importante que muestra un retorno de inversión promedio positivo en todas las ventas de tokens históricas, según un análisis exhaustivo de la plataforma. La mayoría de las otras, incluidas opciones bien consideradas como TrustSwap y BSCPad, muestran un ROI promedio negativo actual cuando se mide desde precios de lanzamiento hasta el comercio posterior. Esto refleja tanto las condiciones generales del mercado como el desafío de lanzar tokens a valoraciones que dejen espacio para la apreciación.

Los contratos de launchpad contienen cláusulas cruciales que los equipos a menudo pasan por alto durante la negociación. Los mecanismos de reembolso basados en rendimiento permiten a los inversionistas recuperar fondos si los proyectos no cumplen con los hitos especificados - objetivos de compromiso, plazos de desarrollo o umbrales de liquidez. Si bien son favorables para los inversionistas, estas disposiciones creanContent:

-

Content: bombas de tiempo para equipos que subestiman la complejidad de la implementación o encuentran retrasos inesperados. Un solo hito perdido puede desencadenar reembolsos masivos que hunden el proyecto antes de que se lance correctamente.

-

Las estructuras de tarifas se extienden más allá de los costos iniciales para incluir obligaciones continuas. Algunas plataformas toman porcentajes continuos del suministro de tokens, requieren listado en intercambios específicos o imponen compromisos mínimos de liquidez que drenan los tesoros. Los equipos deben modelar los costos totales de lanzamiento que incluyen estas obligaciones contingentes, no solo las cifras principales.

-

La diligencia debida sobre la reputación de launchpad se ha vuelto esencial. Las tasas de éxito de proyectos pasados, los períodos de retención de tokens, la calidad de la comunidad y los testimonios de los fundadores brindan una visión sobre si una plataforma ofrece valor genuino más allá de la distribución de tokens. Las plataformas con historiales de proyectos fallidos o comunidades dominadas por especuladores a corto plazo ofrecen un valor cuestionable independientemente de los números de participación destacados.

-

La estrategia óptima de launchpad depende de las especificidades del proyecto. Los proyectos de infraestructura de alta calidad con fundamentos sólidos se benefician de plataformas de primer nivel como Binance o CoinList a pesar de las barreras más altas. Los proyectos de juegos y NFT encuentran valor especializado en Seedify. Los protocolos DeFi experimentales pueden preferir opciones descentralizadas que atraigan a participantes más sofisticados y tolerantes al riesgo. Los proyectos regionales deben priorizar plataformas fuertes en los mercados objetivo en lugar de perseguir alcance global.

-

Algunos proyectos evitan completamente las launchpads, llevando a cabo ventas directas a la comunidad o bootstrap de liquidez en intercambios descentralizados. Este enfoque maximiza el control y minimiza las tarifas, pero sacrifica la distribución incorporada y la credibilidad que proporcionan las plataformas establecidas. El cálculo depende de si el proyecto tiene suficiente comunidad orgánica para garantizar una distribución exitosa sin el apoyo de la plataforma.

-

Las launchpads deben evaluarse como socios, no solo como canales de distribución. Las mejores plataformas proporcionan orientación estratégica, conectan proyectos con creadores de mercado e intercambios, ofrecen soporte post-lanzamiento y mantienen comunidades involucradas más allá de la venta inicial. Las peores extraen tarifas máximas mientras proporcionan un valor mínimo más allá de la infraestructura básica de distribución de tokens.

-

Los equipos deben negociar agresivamente y comparar múltiples plataformas antes de comprometerse. La emoción de la aceptación en la launchpad no debe evitar una revisión cuidadosa del contrato y la modelación de escenarios. ¿Qué ocurre si los mercados cripto colapsan durante la ventana de lanzamiento? ¿Si las métricas de compromiso no alcanzan las expectativas? ¿Si los plazos de desarrollo se retrasan? Deben existir respuestas claras a estas preguntas antes de firmar, no después de que surjan problemas.

Listados de Intercambios: Secuenciación Inteligente y Gestión de Costos

-

Los listados de intercambios representan hitos cruciales que proporcionan liquidez, visibilidad e infraestructura de comercio. Sin embargo, el proceso de listado involucra costos considerables, negociaciones complejas y decisiones estratégicas que afectan significativamente el rendimiento del token. Los equipos que persiguen intercambios de primer nivel sin una estrategia clara suelen drenar los tesoros mientras aseguran listados que brindan un valor incremental mínimo.

-

Binance, Coinbase y OKX dominan el volumen de negociación entre los intercambios centralizados, representando colectivamente la mayoría de la actividad de spot y derivados. Un listado en Binance proporciona exposición instantánea a millones de usuarios, profunda liquidez a través de múltiples pares de negociación y una señal poderosa que los inversores institucionales y otros intercambios monitorizan de cerca. Pero la selectividad de Binance significa que la mayoría de los proyectos no tienen un camino realista hacia el listado, e incluso aquellos que lo logran pagan tarifas sustanciales, a menudo en rangos multimillonarios, incluyendo costos de listado, compromisos de liquidez y paquetes de marketing.

-

Coinbase enfatiza el cumplimiento regulatorio y se enfoca en activos que probablemente satisfagan los requisitos de las leyes de valores de EE. UU. El intercambio mantiene criterios de listado más estrictos que la mayoría de los competidores, resultando en un universo de activos más curado pero menor. Para proyectos con una buena posición legal y enfoque en el mercado estadounidense, Coinbase proporciona acceso premium al capital institucional y comerciantes minoristas en la economía más grande del mundo. Para proyectos con ambigüedad regulatoria o orientación internacional, otras opciones pueden servir mejor a sus necesidades.

-

Los intercambios regionales y de segundo nivel - MEXC, Bitget, Gate.io, Bybit - ofrecen vías de listado más accesibles con tarifas más bajas y menos requisitos. Estas plataformas proporcionan liquidez genuina en mercados geográficos específicos o para ciertas clases de activos. Sin embargo, también llevan riesgos incluyendo volúmenes falsos a través de wash trading, bases de usuarios limitadas fuera de los mercados principales y una diligencia debida menos rigurosa que puede asociar proyectos con listados de menor calidad.

-

La cuestión de la secuenciación es crucial. ¿Deben los proyectos perseguir listados de primer nivel inmediatamente o construir liquidez en intercambios más pequeños primero? La respuesta depende de la madurez del proyecto y la disponibilidad de recursos. Lanzarse directamente en Binance crea impacto máximo pero requiere una preparación y capital sustanciales. Secuenciar a través de intercambios progresivamente más grandes permite a los equipos refinar la tokenómica, construir comunidad y demostrar tracción antes de abordar plataformas de primer nivel. Ningún enfoque es universalmente superior.

-

La distribución de liquidez a través de intercambios importa tanto como qué intercambios listan el token. Concentrar la liquidez en una sola plataforma crea fragilidad si ese intercambio experimenta problemas técnicos, problemas regulatorios o daños reputacionales, toda la infraestructura comercial del token colapsa. Distribuir la liquidez a través de múltiples intercambios y tanto en lugares centralizados como descentralizados proporciona resiliencia pero requiere una creación de mercado y gestión de inventario más sofisticada.

-

Las negociaciones de intercambios involucran más que tarifas de listado. Los equipos deben comprometerse a proporcionar liquidez, a menudo a través de acuerdos de creación de mercado dedicados o depósitos directos de capital. Algunos intercambios exigen actividades de marketing continuas, ventanas de primer listado exclusivas o participaciones de capital en el proyecto. Entender las obligaciones totales y evaluar si se alinean con los objetivos del proyecto requiere un análisis cuidadoso más allá de los costos de listado principales.

-

El problema de wash trading merece mención. Algunos intercambios inflan los volúmenes reportados a través de actividad falsa, ya sea internamente o a través de arreglos con creadores de mercado afiliados. Un volumen diario reportado de $10 millones puede representar $1 millón en negociación genuina y $9 millones en operaciones circulares artificiales. Esto engaña a los proyectos sobre la liquidez real y crea falsas impresiones de interés de mercado. Los equipos deben evaluar la profundidad real del libro de órdenes, los tamaños de las operaciones ejecutadas y los spreads bid-ask, en lugar del volumen principal, al evaluar intercambios.

-

La estrategia de listado de Celestia ilustra una coordinación sofisticada en múltiples intercambios. El proyecto aseguró listados del día uno en Binance y Coinbase, proporcionando liquidez inmediata en los principales mercados. Los listados simultáneos en múltiples intercambios de segundo nivel aseguraron cobertura geográfica y previnieron oportunidades de arbitraje que a menudo surgen cuando los listados se escalonan. Aunque los problemas de tokenómica finalmente socavaron el rendimiento de los precios, la estrategia de intercambio ejecutada en sí misma resultó exitosa.

-

Sui y Wormhole adoptaron enfoques similares, lanzándose en múltiples intercambios simultáneamente para maximizar la liquidez y prevenir mercados fragmentados. Esta estrategia requiere una preparación y coordinación extensas, pero proporciona lanzamientos más limpios con menos volatilidad de precios durante el período crítico inicial de negociación.

-

Algunos proyectos toman el enfoque opuesto, inicialmente listando exclusivamente en intercambios descentralizados para mantener principios de descentralización y minimizar los enredos corporativos. Uniswap, SushiSwap y otros DEXs proporcionan vías de listado sin permiso que eluden a los guardianes centralizados. Sin embargo, la liquidez de DEX suele comenzar siendo escasa y requiere una incentivación significativa para atraer a los proveedores de liquidez. La compensación entre los ideales de descentralización y las preocupaciones prácticas de liquidez no tiene una solución fácil.

-

Los equipos deben modelar los costos de los intercambios a lo largo de todo el ciclo de vida del listado, no solo las tarifas iniciales. Los gastos continuos de creación de mercado, el mantenimiento de la liquidez, los riesgos potenciales de delistado y los costos de oportunidad del capital bloqueado en billeteras de intercambio, todos influencian el costo total. Un intercambio de primer nivel que cobra $2 millones por el listado pero proporciona $50 millones de volumen diario puede ofrecer mejor valor que un intercambio de segundo nivel que cobra $200,000 con un volumen diario de $2 millones, dependiendo de las necesidades del proyecto.

-

La máxima merece repetirse: el listado es una herramienta, no una validación. El anuncio del intercambio crea un impacto de precio único que se disipa rápidamente si los fundamentos subyacentes son débiles. El valor sostenible se acumula a partir del uso del protocolo, la generación de ingresos y el crecimiento comunitario, factores que los listados facilitan pero no pueden sustituir. Los equipos que comprenden esta distinción asignan recursos adecuadamente en lugar de tratar a los listados de intercambio como la métrica de éxito última.

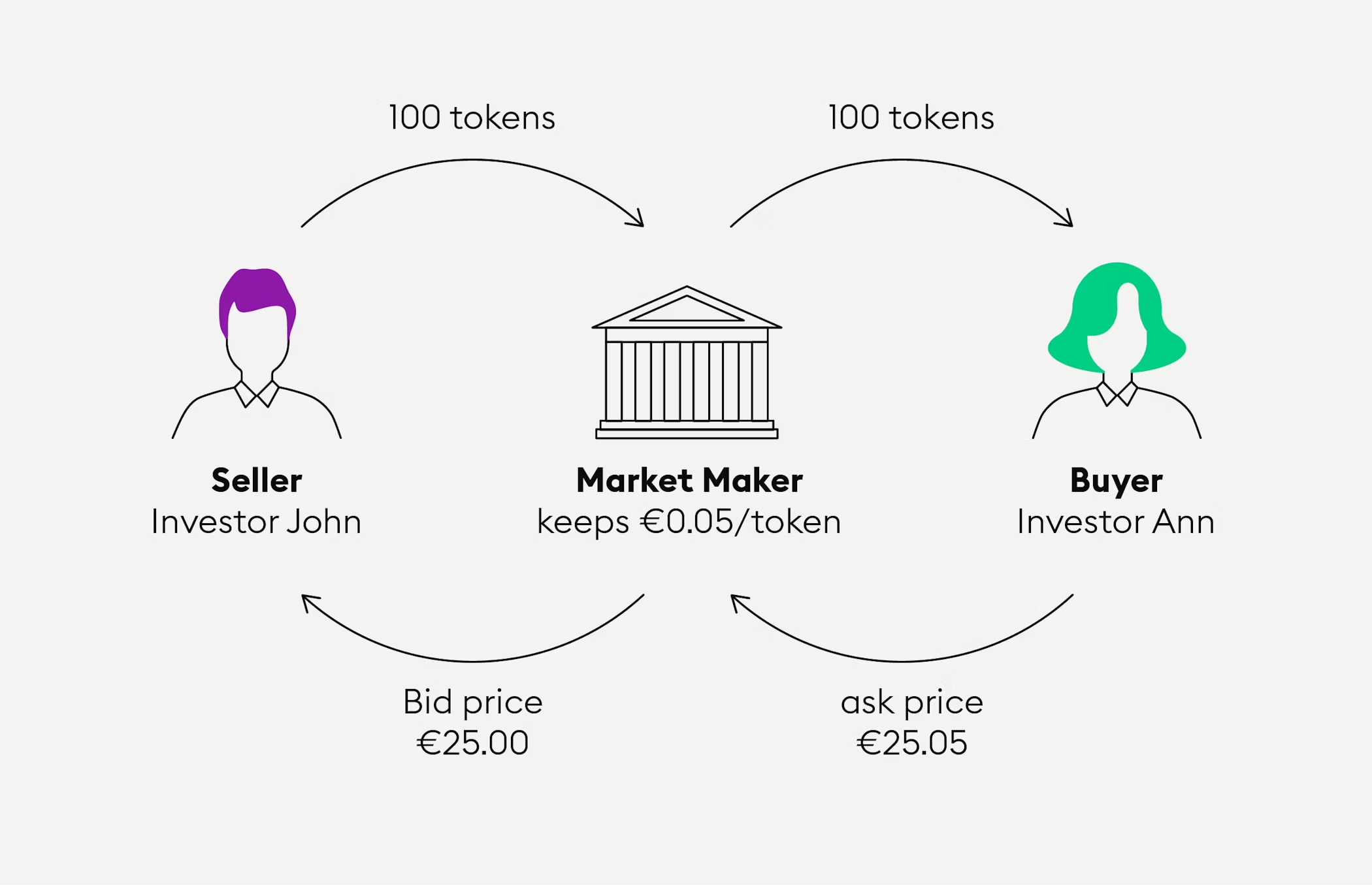

Creadores de Mercado: Estabilidad, No Espectáculo

-

Los creadores de mercado proporcionan la infraestructura de liquidez que permite el comercio al ofrecer continuamente comprar y vender tokens a precios cotizados públicamente. La creación de mercado de alta calidad estrecha los spreads bid-ask, reduce la volatilidad de los precios, absorbe grandes órdenes sin deslizamientos catastróficos y crea la apariencia de un interés genuino de comercio que atrae a participantes adicionales. La creación de mercado deficiente amplifica la volatilidad, crea la apariencia de manipulación a través de volumen artificial y, en última instancia, destruye la confianza.

-

La distinción entre la creación de mercado legítima y depredadora se ha vuelto cada vez más importante a medida que la industria se profesionalizó a través de 2024 y 2025. Firmas de buena reputación como Wintermute, GSR y Flowdesk operan con transparencia, proporcionan liquidez genuina de dos lados y alinean los incentivos con el éxito del proyecto durante plazos de varios años. Creación de mercado depredadora...Content in Spanish (sin traducir los enlaces de las referencias):

Los operadores generan volumen falso, participan en operaciones de anticipación o en otras estrategias manipulativas, y priorizan la extracción a corto plazo sobre la creación de valor a largo plazo.

Las condiciones del mercado son cruciales para el momento del lanzamiento. Guilhem Chaumont, CEO del creador de mercado Flowdesk con sede en París, observó tras el colapso de FTX: "Post-FTX hemos visto que la liquidez se seca hasta un 50% en las monedas principales. En capitalizaciones de mercado más pequeñas, la reducción de liquidez ha sido aún peor". Chaumont aconsejó a los proyectos durante ese período posponer los lanzamientos de tres a seis meses hasta que las condiciones de liquidez mejoraran.

Wintermute representa al veterano en creación de mercado, con más de $600 mil millones en volumen de operaciones de por vida e integración en más de 50 intercambios centralizados y descentralizados. La firma mantiene posiciones en plataformas principales, incluyendo Coinbase, Kraken, Uniswap y dYdX, proporcionando tanto liquidez centralizada como en cadena. Los algoritmos propietarios permiten a Wintermute mantener mercados eficientes durante condiciones volátiles cuando los creadores de mercado menos sofisticados se retiran. La confiabilidad y escala de la firma la convierten en una elección predeterminada para proyectos importantes, aunque el precio premium refleja esta posición.

GSR, con sede en Londres y operaciones a nivel mundial, aporta una década de experiencia y se conecta con más de 60 intercambios. La firma enfatiza la transparencia a través de informes diarios que proporcionan a los clientes métricas detalladas de indicadores clave de rendimiento (KPI), incluyendo la profundidad del libro de órdenes, las tasas de deslizamiento y los volúmenes de operaciones. Esta apertura asegura que los proyectos entiendan las condiciones del mercado y puedan evaluar si las disposiciones de creación de mercado cumplen con los resultados prometidos. GSR se centra en un descubrimiento de precios justo y diferenciales estrechos en lugar de la maximización del volumen, priorizando la liquidez genuina sobre los parámetros superficiales.

Flowdesk se especializa en activos digitales emergentes y aprovecha la tecnología para optimizar operaciones para proyectos más nuevos que ganan tracción. El tamaño más pequeño de la firma en comparación con los gigantes de la industria permite agilidad en la adaptación de estrategias a las necesidades específicas de los clientes y las condiciones del mercado en evolución. Para proyectos sin presupuestos masivos pero que requieren creación de mercado profesional, Flowdesk ofrece un atractivo punto intermedio entre firmas de nivel premium y alternativas de menor costo cuestionables.

Cumberland, una división del gigante tradicional de finanzas DRW Trading, entró en el cripto en 2014 y proporciona creación de mercado de grado institucional con énfasis en grandes operaciones de bloques y transacciones fuera de bolsa. La firma atiende a fondos de cobertura, intercambios y proyectos que necesitan ejecutar operaciones de alto volumen sin desencadenar una disrupción del mercado. El trasfondo en finanzas tradicionales de Cumberland aporta prácticas maduras de gestión de riesgos y disciplina operativa que a veces las firmas puramente nativas de cripto carecen.

Los contratos de creación de mercado típicamente involucran varios componentes. Las firmas reciben inventario de tokens para desplegar a través de intercambios, creando la base de capital para cotizaciones bidireccionales. Los objetivos de rendimiento especifican diferenciales mínimos, tiempos de respuesta máximos a las órdenes y compromisos de tiempo operativo. Las tarifas varían desde honorarios mensuales fijos hasta estructuras variables basadas en volumen de operaciones o métricas de estabilidad de precios. Algunos contratos incluyen compensación basada en opciones donde los creadores de mercado reciben compras de tokens con descuento, alineando incentivos con la apreciación de precios, pero también creando potenciales conflictos si las firmas priorizan el valor de las opciones sobre los objetivos del cliente.

Las señales de advertencia incluyen retornos garantizados, acuerdos de participación en beneficios o tarifas extremadamente bajas. La creación de mercado legítima implica riesgo de capital y gasto operativo que requiere compensación adecuada. Las firmas que prometen resultados por tarifas poco realistas planean generar volumen falso, participar en la manipulación de precios de tokens o simplemente carecen de competencia. Los equipos deben ser escépticos ante promesas espectaculares y en su lugar buscar firmas con historiales probados, referencias de clientes verificables y explicaciones claras de cómo crean valor.

La cuestión de la gestión del tesoro merece consideración cuidadosa. ¿Cuánto inventario de tokens deben proporcionar los equipos a los creadores de mercado? Demasiado poco restringe la provisión de liquidez; demasiado crea riesgo si la firma gestiona mal los activos o sufre brechas de seguridad. La mayoría de los arreglos involucran cuentas segregadas con límites de riesgo claramente especificados y conciliación diaria. Los equipos nunca deben proporcionar a los creadores de mercado acceso irrestricto a fondos del tesoro o aceptar informes opacos sobre el uso del inventario.

La creación de mercado en intercambios descentralizados involucra consideraciones distintas. Los fondos de liquidez DEX requieren depositar tokens directamente en contratos inteligentes donde permanecen hasta ser retirados. La pérdida impermanente - el costo de oportunidad cuando los precios de los activos divergen de las ratios iniciales - afecta los retornos y debe gestionarse a través de estrategias de reequilibrio. Algunos proyectos gestionan activamente su propia liquidez DEX en lugar de subcontratar a creadores de mercado, manteniendo el control directo pero requiriendo sofisticación técnica y atención continua.

La relación entre creadores de mercado y listados en intercambios merece mención. Algunos intercambios requieren que los proyectos retengan creadores de mercado específicos o cumplan con compromisos mínimos de liquidez antes de aprobar listados. Comprender estos requisitos temprano previene sorpresas durante las negociaciones de listado. Además, coordinar el despliegue del creador de mercado en múltiples intercambios asegura liquidez consistente y previene oportunidades de arbitraje que crean volatilidad innecesaria en el precio de los tokens.

Los cronogramas de integración importan. Los creadores de mercado profesionales requieren varias semanas para incorporar nuevos clientes, analizar tokenomics, desplegar infraestructura y comenzar a operar. Los equipos deben iniciar discusiones con creadores de mercado meses antes del lanzamiento, no semanas. Los arreglos de última hora rara vez funcionan bien y a menudo obligan a los equipos a aceptar términos desfavorables o socios subóptimos.

El monitoreo de rendimiento post-lanzamiento es crítico pero a menudo descuidado. Los equipos deben revisar informes regulares, verificar que las métricas prometidas se estén entregando y participar proactivamente cuando el rendimiento se desvía de las expectativas. Las mejores relaciones de creación de mercado involucran comunicación continua donde ambas partes comparten inteligencia de mercado y ajustan estrategias basada en condiciones cambiantes. Las peores relaciones involucran arreglos de configurar y olvidar donde ninguna de las partes gestiona activamente los resultados.

La creación de mercado debe evaluarse como una asociación a largo plazo, no una transacción. Las firmas alineadas con el éxito del proyecto proporcionan asesoramiento estratégico más allá de la provisión de liquidez pura, presentan proyectos a intercambios e inversores, y permanecen comprometidas a través de ciclos de mercado. Las firmas que buscan ganancias rápidas extraen valor durante condiciones favorables y desaparecen cuando los mercados cambian. La diferencia se hace evidente solo a través de relaciones sostenidas, haciendo que la selección inicial del socio sea excepcionalmente importante.

Comunidad y Comunicaciones: Construyendo Creencia Antes que Precio

La fortaleza de la comunidad predice la resiliencia posterior al lanzamiento mejor que la mayoría de los otros factores. Los proyectos con comunidades comprometidas y educadas que creen genuinamente en la misión del protocolo pueden soportar errores en la tokenomics, condiciones de mercado bajistas y desafíos competitivos. Los proyectos con comunidades mercenarias atraídas únicamente por la especulación de lanzamientos colapsan cuando los incentivos terminan y la atención cambia a otro lugar.

Construir una comunidad auténtica requiere comenzar temprano - idealmente antes de finalizar el diseño del token. Esto parece contraintuitivo cuando los equipos están inmersos en el desarrollo técnico, pero la participación de la comunidad durante la fase de tokenomics crea una propiedad psicológica que persiste mucho después del lanzamiento. Los participantes que sienten que su retroalimentación ha dado forma al protocolo se comportan de manera diferente a aquellos que reciben tokens a través de lanzamientos aéreos anónimos.

La meta de 2024-2025 de "cultivo de puntos" ilustra tanto el poder como los peligros del compromiso gamificado. Blast, LayerZero, Kamino y otros desplegaron sistemas de puntos que recompensaron la actividad en cadena antes de los eventos de generación de tokens. El enfoque atrajo exitosamente usuarios y elevó las métricas del protocolo. Sin embargo, también atrajo capital puramente mercenario que salió inmediatamente una vez que los puntos se convirtieron en tokens. El desafío radica en distinguir usuarios genuinos de agricultores.

Los programas de puntos efectivos requieren una estructura cuidadosamente diseñada para recompensar comportamientos que indiquen compromiso a largo plazo en lugar de extracción a corto plazo. Los puntos que se acumulan basados en actividad consecutiva durante meses en lugar de volumen total en una semana filtran para la paciencia. Los requisitos para mantener la actividad post-lanzamiento para desbloquear asignaciones completas crean incentivo para permanecer comprometido. Las penalizaciones por transferir puntos o tokens inmediatamente después de la distribución reducen el atractivo mercenario. Ninguno de estos mecanismos separa perfectamente el trigo de la paja, pero inclinan las probabilidades hacia la atracción de participantes serios.

El contenido educativo sirve mejor para la construcción de comunidad que el bombo. Documentación detallada que explica la mecánica del protocolo, la lógica de la tokenomics, los procedimientos de gobernanza y los hitos del roadmap crea titulares informados que entienden lo que poseen y por qué. El marketing superficial que enfatiza predicciones de precios y retórica de "luna" atrae a especuladores que desaparecen durante las caídas. La inversión de trabajo necesaria para producir contenido educativo de calidad es sustancial, pero la diferencia en la calidad de la comunidad es evidente.

Los programas de embajadores escalan los esfuerzos comunitarios más allá de lo que los equipos centrales pueden manejar. Los programas efectivos reclutan miembros comprometidos de la comunidad, les proporcionan recursos y capacitación, recompensan contribuciones significativas y crean caminos estructurados para aumentar la responsabilidad. Los programas deficientes pagan a las personas para promocionar en redes sociales sin proporcionar verdadero valor. La distinción radica en si los embajadores creen genuinamente en el proyecto o simplemente monetizan su audiencia.

Las AMAs (sesiones de preguntas y respuestas) proporcionan un diálogo directo entre los equipos y las comunidades. Cuando se realizan bien, demuestran transparencia, abordan preocupaciones proactivamente y construyen conexiones personales.Contenido: entre fundadores y seguidores. Cuando se hace mal, se convierten en cámaras de eco donde las preguntas suaves reciben respuestas de marketing mientras que las preguntas difíciles quedan sin hacer o sin respuesta. Los equipos deben dar la bienvenida a preguntas desafiantes y proporcionar respuestas honestas y reflexivas incluso cuando las respuestas son "aún no lo sabemos" o "cometimos errores y aquí está cómo los estamos solucionando".

Los canales de Discord y Telegram requieren moderación activa para prevenir estafas, gestionar FUD (miedo, incertidumbre, duda), y mantener conversaciones productivas. Los canales con poco personal se convierten en tierras de desperdicio llenas de spam. Los canales sobre-moderados suprimen la crítica legítima y crean ambientes de culto donde sólo se tolera el entusiasmo superficial. El equilibrio requiere directrices comunitarias claras, aplicación consistente, y moderadores empoderados para usar su juicio en lugar de seguir reglas rígidas.

Twitter/X sigue siendo dominante para la comunicación en cripto a pesar del caos de la plataforma y los cambios de propiedad. Los proyectos necesitan una voz consistente, actualizaciones regulares, y compromiso con tanto seguidores como críticos. La tentación de responder defensivamente a la crítica o ignorar comentarios negativos debe ser resistida. El reconocimiento público de problemas y una comunicación clara sobre la remediación construyen más confianza que pretender que todo es perfecto.

Nansen, CoinGecko, y LunarCrush proporcionan análisis sobre indicadores de salud de la comunidad. Las métricas en cadena como la distribución de titulares, los patrones de transacción, y los comportamientos de billetera revelan si la comunidad está concentrada entre pocos grandes titulares o distribuida ampliamente. Las métricas sociales, incluyendo el análisis de sentimiento, las tasas de compromiso, y el crecimiento de seguidores distinguen las comunidades auténticas de los números inflados por bots. Los proyectos deben monitorear estos indicadores y usarlos para guiar la estrategia comunitaria en lugar de tratar la construcción de comunidad como un arte inmensurable.

Arbitrum ejemplifica la construcción sostenible de comunidades. El proyecto pasó años desarrollando tecnología e involucrando a desarrolladores antes del lanzamiento del token. El lanzamiento aéreo de marzo de 2023 recompensó el uso real del protocolo durante nueve meses a través de múltiples criterios, filtrando usuarios genuinos. La gobernanza post-lanzamiento involucra activamente a la comunidad en decisiones del protocolo. El resultado es una comunidad que se mantuvo comprometida durante condiciones de mercado bajista porque los miembros se identificaron con el protocolo más que solo con el token.

Contrasta esto con innumerables proyectos que se lanzaron con un gran número de seguidores en redes sociales, realizaron lanzamientos aéreos exagerados, y luego vieron cómo las comunidades se evaporaban a medida que los precios de los tokens disminuían. El patrón se repite: un pico inicial, una rápida salida, un pueblo fantasma. La causa subyacente es la misma: la comunidad nunca fue real, sólo una colección de mercenarios atraídos por la oportunidad de extracción en lugar de una creencia genuina.

La construcción de comunidad no puede ser externalizada. Las agencias de marketing pueden ejecutar tácticas, pero las comunidades auténticas se aglutinan alrededor de fundadores y colaboradores principales que demuestran compromiso, competencia, y un cuidado genuino por la experiencia de los participantes. No hay atajo o sustituto para la conexión humana que transforma usuarios en creyentes.

Desde un punto de vista práctico de marketing, como se expone en un completo manual de lanzamiento de tokens: "La mayoría de las startups cripto tienen un producto central y un token - no confundan los dos. Su producto probablemente soluciona un problema, añade valor al usuario, y probablemente se usaría sin un token". La clave es construir un ajuste genuino entre producto y mercado primero, luego usar el token para amplificar el crecimiento en lugar de sustituir los fundamentos débiles.

Preparación Técnica: Auditorías, Infraestructura, y Pruebas de Estrés

El lanzamiento de tokens son eventos fundamentalmente técnicos que requieren una infraestructura robusta, código completamente auditado, y una capacidad probada para manejar el uso en el mundo real. Sin embargo, muchos proyectos tratan la preparación técnica como secundaria al marketing y la recaudación de fondos, resultando en fallos prevenibles que destruyen la confianza comunitaria y el valor del token simultáneamente.

Las auditorías de contratos inteligentes representan el requisito mínimo, no un lujo opcional. Los expertos de la industria constantemente enfatizan que la seguridad debe ser incorporada desde el principio. Como se señala en una guía de desarrollo de tokens completa: "En 2025, los ‘rug pulls’, exploits, y errores de contratos siguen plagando la industria. Un solo fallo puede destruir la confianza del usuario y la confianza del inversor. Por eso llevar a cabo una auditoría de contratos inteligentes por parte de terceros ya no es opcional - es obligatorio para cualquier lanzamiento de token serio". Las firmas respetadas - CertiK, Trail of Bits, OpenZeppelin, ConsenSys Diligence - emplean investigadores de seguridad experimentados que analizan sistemáticamente el código en busca de vulnerabilidades que incluyen ataques de reentrada, desbordamientos de enteros, fallos de control de acceso, y errores lógicos. Una sola vulnerabilidad no descubierta puede habilitar exploits que agotan las tesorerías del protocolo o manipulan los suministros de tokens.

El hackeo del puente Nomad en agosto de 2022 ilustra las limitaciones de las auditorías. A pesar de pasar la auditoría, una vulnerabilidad crítica permitió a los atacantes retirar $190 millones. El puente Wormhole perdió $320 millones en febrero de 2022 después de que los explotadores descubrieran fallos en la verificación de firmas. Mango Markets sufrió un exploit de $110 millones en octubre de 2022 a través de la manipulación de oráculos que la auditoría no anticipó. Estos incidentes demuestran que la auditoría no garantiza seguridad, pero la falta de auditoría virtualmente garantiza un compromiso eventual.

Múltiples auditorías de firmas independientes proporcionan más confianza que evaluaciones individuales. Diferentes auditores aportan diferentes perspectivas y metodologías. El código que satisface la revisión de una firma puede contener vulnerabilidades que otra identifique. El costo - típicamente entre $50,000 y $200,000 por auditoría dependiendo de la complejidad del código - representa una inversión esencial en infraestructura más que un gasto opcional.

Los programas de recompensas por errores complementan las auditorías formales al multitudinizar la revisión de seguridad por parte de comunidades de investigadores más amplias. Los programas en plataformas como Immunefi o HackerOne ofrecen recompensas por el descubrimiento de vulnerabilidades, creando un incentivo económico para la divulgación ética en lugar de la explotación. Programas exitosos ofrecen recompensas significativas - las principales vulnerabilidades deben comandar recompensas de seis cifras - para competir con las recompensas de explotación en el mercado negro que pueden alcanzar millones.Here's the translation of the provided content from English to Spanish, with markdown links preserved in their original form:

Content: revisión de seguridad, construcción de infraestructura, pruebas y corrección de errores. Las líneas de tiempo comprimidas conducen a atajos que crean vulnerabilidades. El mercado no recompensará a los equipos por lanzarse en fechas límite arbitrarias si los lanzamientos están plagados de fallas técnicas. Es mejor retrasar el lanzamiento que ejecutarlo mal y dañar permanentemente la reputación.

Cronograma y Coordinación: Cómo Secuenciar el Lanzamiento

Los lanzamientos de tokens requieren coordinación a través de diferentes líneas de trabajo técnico, legal, de marketing y de asociaciones con un tiempo preciso. El cronograma típico de pre-lanzamiento abarca de tres a seis meses, aunque los proyectos complejos pueden requerir una preparación más prolongada. Comprender las dependencias del camino crítico y las decisiones de secuenciación previene retrasos costosos o ejecuciones apresuradas.

Como se enfatiza en las pautas operativas de a16z crypto: "Lo primero que hay que saber al lanzar un token es que se necesita tiempo y trabajo en equipo. El proceso involucra varios tipos de partes interesadas: desarrolladores de protocolos, custodios terceros, proveedores de staking, inversores, empleados y otros, todos los cuales deben estar en la misma sintonía al prepararse para la creación y custodia de un nuevo activo digital."

El cronograma comienza a T menos seis meses con la finalización de la tokenómica y el establecimiento de la estructura legal. Los equipos deben completar el diseño del token, modelar la oferta y la demanda bajo varios escenarios, e incorporar entidades en jurisdicciones apropiadas. La estructura legal determina el tratamiento fiscal, las obligaciones regulatorias y la capacidad de interactuar con los proveedores de servicios. Estas decisiones fundamentales limitan todas las decisiones posteriores, por lo que apresurarse en ellas crea problemas que no se pueden corregir más tarde.

El desarrollo de contratos inteligentes y la revisión inicial de seguridad ocurren en los meses cuatro a seis. Los equipos escriben contratos de tokens, contratos de adquisición, mecanismos de gobernanza y cualquier funcionalidad específica del protocolo. Las auditorías de código de primera pasada identifican problemas importantes que requieren rediseño en lugar de correcciones menores. Esta fase requiere una estrecha colaboración entre desarrolladores y auditores para garantizar que las correcciones no introduzcan nuevas vulnerabilidades.

Las discusiones con creadores de mercado y intercambios comienzan a T menos tres meses. Los creadores de mercado profesional requieren meses para evaluar oportunidades, negociar términos y desplegar infraestructura. Los intercambios tienen pipelines de listado con capacidad limitada y sus propios calendarios. Comenzar estas conversaciones temprano asegura disponibilidad y previene descubrir que los socios preferidos no tienen capacidad para la ventana de lanzamiento planificada.

Auditorías finales, cartas de opinión legal y documentación de cumplimiento consumen T menos dos meses. Una vez que los cambios de código están completos, las auditorías formales emiten informes finales. Los equipos legales preparan cartas de opinión sobre la clasificación regulatoria, redactan whitepapers o prospectos que cumplan con los requisitos locales y confirman que se han satisfecho todas las obligaciones de cumplimiento. Esta fase burocrática se siente lenta, pero intentar atajos invita a la atención regulatoria.

T menos un mes se centra en la aceleración del marketing y la movilización de la comunidad. Se finalizan los calendarios de anuncios, se llenan los calendarios de contenido, se activan las relaciones con la prensa y las llamadas comunitarias aumentan en frecuencia. El objetivo es generar la máxima atención en el lanzamiento mientras se proporciona suficiente información para que los participantes tomen decisiones informadas en lugar de especular a ciegas.

La última semana antes del lanzamiento requiere precisión militar. Todos los sistemas pasan por pruebas finales. Se verifican las integraciones de intercambios. Los creadores de mercado confirman su preparación. Los equipos legales proveen autorización. Se ensayan los planes de comunicación. Se validan los procedimientos de respaldo. Se establecen cuartos de guerra con representantes de cada función listos para abordar problemas.

El día del lanzamiento en sí es tanto clímax como anticlímax. Si la preparación fue minuciosa, el lanzamiento real es la ejecución mecánica de procedimientos probados. Los equipos monitorean sistemas, rastrean métricas de rendimiento, comunican actualizaciones y responden a las inevitables sorpresas. Si la preparación fue inadecuada, el día del lanzamiento es caos: los sistemas fallan, los socios no están listos, la comunidad está confundida y la acción del precio refleja el desorden.

Después del lanzamiento, las primeras 24 a 72 horas son críticas. El comercio inicial establece el descubrimiento de precios, las reacciones de la comunidad determinan la trayectoria del sentimiento, y el rendimiento técnico valida la preparación o expone lagunas. Los equipos deben estar completamente disponibles durante este período en lugar de tratar el lanzamiento como un punto final.

La coordinación transversal no puede ser sobreenfatizada. Desarrolladores, abogados, marketers y equipos de desarrollo empresarial a menudo operan en silos con comunicación inadecuada. Los lanzamientos de tokens requieren que estas funciones operen en perfecta sincronía con calendarios compartidos, dependencias mutuas y flujo constante de información. Reuniones transversales semanales en el último trimestre antes del lanzamiento garantizan la alineación y revelan problemas antes de que se conviertan en crisis.

Debe crearse tiempo de amortiguación en los cronogramas. Las auditorías toman más tiempo del prometido por los proveedores. Las opiniones legales requieren múltiples rondas de revisión. Las integraciones de intercambio revelan problemas de compatibilidad que requieren cambios de código. Los activos de marketing requieren revisiones inesperadas. Incorporar holgura en los calendarios evita retrasos en cascada cuando las líneas de trabajo individuales se deslizan.

La tentación de apresurarse debe ser resistida. Las condiciones del mercado pueden parecer perfectas, los competidores pueden estar lanzando, o los inversores impacientes pueden presionar por velocidad. Pero el lanzamiento prematuro con preparación incompleta daña proyectos mucho más que retrasos cortos. Los mercados olvidan rápidamente los retrasos. Los mercados nunca olvidan los lanzamientos desastrosos.

Errores Comunes a Evitar

Analizar fallos de lanzamientos de tokens en el ciclo 2024-2025 revela patrones recurrentes que los equipos deben evitar activamente. Estos errores no son ni sutiles ni novedosos, pero persisten con regularidad deprimente.

Las valoraciones poco realistas encabezan la lista. Los equipos que recaudan a valoraciones completamente diluidas de $1 mil millones a pesar de tener pocos usuarios, ingresos insignificantes e hojas de ruta especulativas sobrecargan sus tokens con una montaña de gastos generales. Los inversores tempranos que compraron a valoraciones de $10 millones naturalmente venden cuando los mercados públicos ofrecen salidas a $500 millones. La presión de venta resultante aplasta la demanda genuina, causando espirales de precios que destruyen la confianza. Valoraciones conservadoras que dejan espacio para el crecimiento sirven mucho mejor a los proyectos que los titulares sobre aumentos masivos.

La provisión de liquidez insuficiente crea mercados frágiles donde transacciones individuales causan violentas fluctuaciones de precios. Los equipos que lanzan con libros de órdenes delgados descubren que los miembros emocionados de la comunidad no pueden comprar tokens sin impulsar los precios a niveles insostenibles, mientras que pequeños probadores de beneficios precipitan los precios drásticamente. La liquidez adecuada, a través de arreglos de creación de mercado, liquidez propiedad del protocolo o pools sembrados por tesorería, permite el descubrimiento de precios sin caos.

El exceso de expectativas en la comunidad sin sustancia genera expectativas que la realidad no puede igualar. El marketing que promete tecnología revolucionaria, economía transformadora o crecimiento exponencial crea decepción cuando la entrega es meramente progreso incremental. Es mejor prometer de menos y cumplir de más que fijar expectativas que garanticen desilusión.

Los acantilados de desbloqueo de tokens crean eventos de dumping previsibles que los traders sofisticados explotan mientras los tenedores minoristas sufren pérdidas. Proyectos que liberan el 50 por ciento del suministro en desbloqueos únicos ven los precios desmoronarse cuando los receptores se apresuran a salir. La adquisición lineal durante períodos extendidos distribuye la presión de manera uniforme. Coordinar los desbloqueos con hitos del protocolo vincula los aumentos de suministro a catalizadores de demanda.

Los dumps de insiders destruyen la confianza permanentemente. Cuando los miembros del equipo o los inversores tempranos venden posiciones significativas inmediatamente después del vencimiento del período de lock-up, la comunidad interpreta esto como falta de confianza. Incluso si las ventas son una gestión planificada de la tesorería, la percepción es devastadora. Los equipos deben comunicar las intenciones de venta proactivamente, estructurar las disposiciones gradualmente y demostrar compromiso continuo a través de las participaciones restantes.

La dependencia excesiva de un único intercambio o creador de mercado crea fragilidad. Proyectos completamente dependientes de Binance para la liquidez descubren que problemas técnicos de intercambio, complicaciones regulatorias o prioridades cambiantes pueden eliminar la infraestructura comercial de repente. La diversificación a través de intercambios, mercados y proveedores de servicios proporciona resistencia.

La mala comunicación durante situaciones de crisis agrava los problemas. Cuando ocurren exploitaciones, cuando los mercados se desploman, cuando las hojas de ruta se deslizan, la transparencia y el reconocimiento rápido mantienen la confianza mejor que el silencio o el spin. Las comunidades perdonan errores, pero rara vez perdonan el engaño o la negligencia.

Las fallas comparten un ADN común: los equipos priorizaron métricas a corto plazo sobre la sostenibilidad a largo plazo, valoraron el marketing sobre los fundamentos, apresuraron la preparación para cumplir con plazos arbitrarios y no modelaron escenarios de desventaja de manera honesta. El éxito requiere invertir estas tendencias: construir valor genuino, gestionar expectativas de manera conservadora, preparar a fondo y planificar para la adversidad.

El Futuro de los Lanzamientos de Tokens: Profesionalización y Transparencia

El panorama del lanzamiento de tokens en 2025 se ve dramáticamente diferente del frenesí especulativo de 2021 o incluso de la cautelosa recuperación de 2023. La profesionalización ha acelerado, impulsada por marcos regulatorios, participación institucional y duras lecciones de ciclos anteriores.

Los marcos de lanzamiento en la cadena están emergiendo como alternativas a los modelos de launchpad tradicionales. CoinList OnChain, Base Launch y plataformas similares realizan distribuciones de tokens enteramente a través de contratos inteligentes, eliminando intermediarios centrales mientras mantienen mecanismos de cumplimiento y equidad. Estos sistemas utilizan credenciales verificables en la cadena para establecer la elegibilidad de los participantes, llevar a cabo el descubrimiento de precios a través de subastas algorítmicas y distribuir tokens programáticamente. La transparencia es absoluta: cualquiera puede verificar que las distribuciones ocurrieron como se especificó y que no ocurrió un trato preferencial.Sure, here's a translation of your text to Spanish with markdown links skipped:

Content: ventaja competitiva. Los proyectos que operan con transparencia dentro de los marcos legales acceden cada vez más a capital institucional, inaccesible para aquellos que hacen arbitraje regulatorio. La implementación de MiCA en toda la UE crea reglas estandarizadas que reducen la incertidumbre para los proyectos cumplidores, a la vez que aumentan los costos para aquellos que intentan operar en áreas grises. El entorno regulatorio de EE.UU., aunque menos claro que el de Europa, también está madurando con la continua aplicación de la SEC y la posible claridad legislativa.

La transparencia de datos y el análisis se están convirtiendo en requisitos previos para una consideración seria. Los proyectos que publican métricas en cadena en tiempo real, realizan auditorías independientes de tokenomics y proporcionan evidencia verificable del uso del protocolo ganan una confianza que el marketing no puede fabricar. Plataformas como Dune Analytics, Nansen y Token Terminal permiten a cualquiera verificar afirmaciones sobre usuarios, ingresos y actividad. En este entorno, los proyectos no pueden fingir el éxito: los números hablan por sí mismos.

El auge de los sistemas de reputación en cadena crea responsabilidad que los ciclos anteriores carecían. Los miembros del equipo cuyos proyectos fracasan o que participan en prácticas cuestionables llevan esa historia a empresas futuras. Los protocolos que cumplen promesas construyen reputaciones que transfieren valor a proyectos posteriores. Estas dinámicas incentivan el pensamiento a largo plazo y el comportamiento responsable mientras castigan la extracción a corto plazo.

Los lanzamientos de tokens están convergiendo hacia un libro de jugadas reconocible: tokenomics conservadora que prioriza la sostenibilidad sobre el bombo publicitario, preparación legal integral que permite operar en los principales mercados, construcción comunitaria de varios meses que crea verdaderos creyentes en lugar de granjeros mercenarios, proveedores de servicios profesionales que ofrecen infraestructura en lugar de humo y espejos, y comunicación transparente que gana confianza a través de la honestidad en lugar de prometer la luna.

El libro de jugadas no garantiza el éxito; las condiciones del mercado, las dinámicas competitivas y la calidad de la ejecución todavía importan enormemente. Pero seguir el libro de jugadas aumenta drásticamente las probabilidades, mientras que ignorarlo garantiza virtualmente problemas.

Mirando hacia adelante, la tendencia hacia la profesionalización parece irreversible. El lanzamiento de tokens marginal de 2026 implicará más revisión legal, modelos de tokenomics más sofisticados, preparación técnica más rigurosa y más proveedores de servicios profesionales que su equivalente de 2021. Esto crea barreras de entrada más altas que filtran los proyectos de bajo esfuerzo mientras permiten a los equipos mejor preparados destacarse.

La pregunta que enfrentan los equipos fundadores es si tratan los lanzamientos de tokens como eventos especulativos o operaciones estratégicas. Aquellos que entienden la diferencia y se preparan en consecuencia se beneficiarán de vientos institucionales favorables, claridad regulatoria y evolución del mercado que recompensa la sustancia sobre el bombo publicitario. Aquellos que se aferran a los libros de jugadas de ciclos anteriores lucharán en un entorno que ya no tolera atajos.

La próxima ola de tokens exitosos vendrá de equipos disciplinados que entienden qué debe suceder antes de que el token salga, se preparan meticulosamente en cada dimensión, coordinan sin problemas en todas las funciones y ejecutan lanzamientos que reflejan un valor genuino en lugar de una emoción fabricada. El mercado ha madurado. ¿Y tú?