El crypto market-making profesional ahora representa un ecosistema sofisticado donde las empresas despliegan algoritmos avanzados, capital masivo y tecnología de punta para proveer liquidez en mercados fragmentados.

Los creadores de mercado ahora controlan los mecanismos de descubrimiento de precios que afectan miles de millones de dólares en volumen de operaciones diario, aunque sus operaciones permanecen en gran parte opacas para los comerciantes minoristas e incluso para los participantes institucionales. Este sistema crea tanto eficiencia de mercado esencial como puntos de fallo concentrados que pueden desencadenar liquidaciones catastróficas.

El panorama de la liquidez abarca intercambios centralizados donde empresas de market-making tradicionales como GSR y Cumberland despliegan estrategias algorítmicas, y protocolos descentralizados donde creadores de mercado automáticos permiten operaciones sin permiso mediante fórmulas matemáticas en lugar de emparejamiento de órdenes. Estos dos mundos se intersectan cada vez más a través del arbitraje entre sedes, creando una red compleja de dependencias que puede amplificar tanto la estabilidad como la inestabilidad en los mercados de criptomonedas.

Eventos recientes demuestran tanto la importancia crítica como la fragilidad de este sistema. El colapso de FTX eliminó un creador de mercado dominante, creando la "Brecha de Alameda" que redujo la liquidez en varios lugares. Mientras tanto, innovaciones como la liquidez concentrada de Uniswap V4 y el sistema de hooks prometen mejoras en eficiencia de capital hasta 4000x mientras introducen nuevas formas de valor extraíble. Entender cómo estos mecanismos realmente funcionan, y dónde fallan, se ha vuelto esencial para cualquiera que opere, construya o regule en los mercados de criptomonedas.

Fundamentos de la liquidez: libros de órdenes versus creadores de mercado automáticos

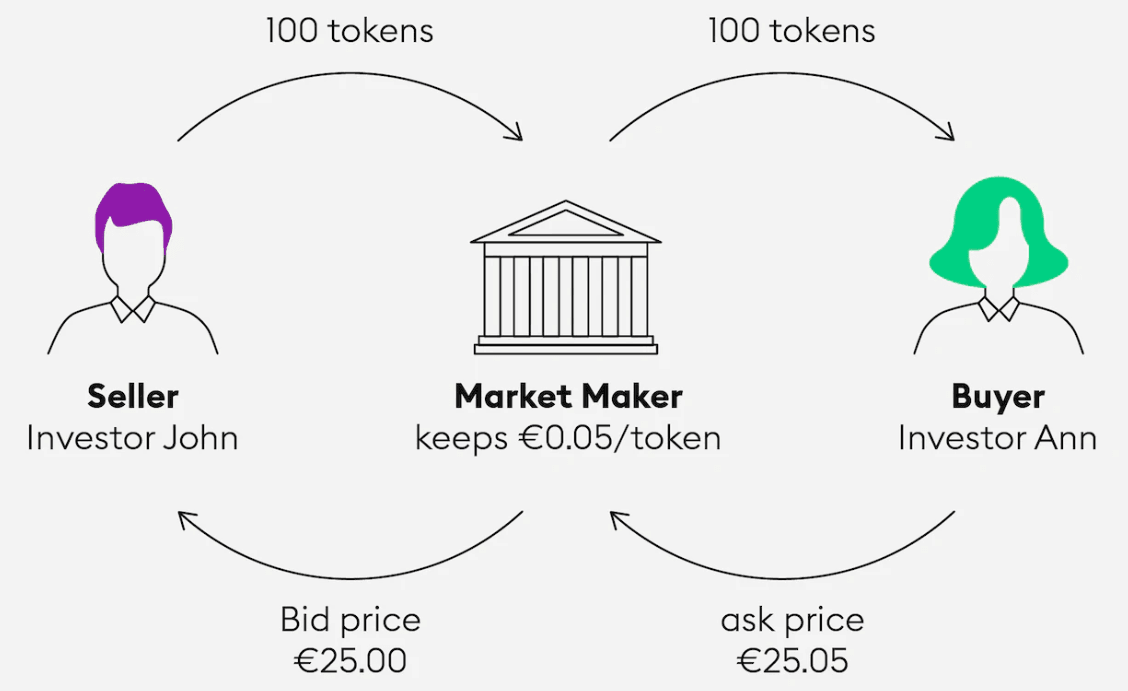

Los intercambios centralizados tradicionales operan a través de libros de órdenes donde los participantes del mercado presentan órdenes de compra y venta a precios específicos, creando un mecanismo de subasta continua. El spread bid-ask representa la diferencia entre la orden de compra más alta (bid) y la orden de venta más baja (ask), mientras que la profundidad del mercado mide el volumen de órdenes en varios niveles de precios lejos del precio de mercado actual.

Los cálculos de profundidad del mercado revelan vulnerabilidades críticas en los mercados de criptomonedas. Por ejemplo, la profundidad de mercado del 2% de Bitcoin oscila entre $50-$100 millones en los principales intercambios en septiembre de 2025, lo que significa que las órdenes que superen este umbral pueden provocar movimientos de precios significativos. Cuando OKB sufrió una caída repentina del 50% en enero de 2024, el análisis reveló que el token intercambiado tenía solo $184,000-$224,000 en profundidad de mercado del 2%, demostrando cómo la liquidez escasa puede amplificar la volatilidad.

Los creadores de mercado profesionales proveen liquidez citando continuamente mercados de doble vía, ofertando comprar un poco por debajo y vender un poco por encima del precio de mercado actual. Obtienen beneficio del spread bid-ask mientras asumen el riesgo de inventario a medida que los precios se mueven en contra de sus posiciones. Este modelo requiere sofisticados sistemas de gestión de riesgos, mecanismos de cobertura en tiempo real y amplios colchones de capital para absorber pérdidas temporales durante periodos de volatilidad.

El modelo de tarifas maker-taker incentiva la provisión de liquidez mediante el reembolso de tarifas a los creadores de mercado (típicamente de -0.005% a -0.010%) mientras cobra tarifas más altas a los tomadores que consumen liquidez (0.01% a 0.60%). Esta estructura alinea los intereses del intercambio con mercados más profundos y ajustados, generando ingresos de los operadores activos. Los principales intercambios como Binance ofrecen estructuras de reembolso progresivas donde los mayores creadores de mercado pueden lograr tarifas negativas efectivas, creando incentivos poderosos para escalar.

Los creadores de mercado automáticos reimaginan fundamentalmente la provisión de liquidez. En lugar de emparejar órdenes de compra y venta discretas, los AMMs utilizan fórmulas matemáticas para determinar precios de activos dentro de reservas agrupadas. La fórmula de producto constante (x × y = k) en protocolos como Uniswap asegura que a medida que se compra un activo, su precio aumenta a lo largo de una curva predecible. Los proveedores de liquidez depositan valores iguales de activos emparejados y ganan tarifas de todas las operaciones, pero enfrentan pérdida impermanente cuando los precios se desvían de su proporción inicial.

Mecanismos de liquidez concentrada como Uniswap V3 permiten a los proveedores de liquidez especificar rangos de precios para su despliegue de capital en lugar de distribuirlo a lo largo de todo el posible espectro de precios. Para parejas de stablecoins como DAI/USDC, los AMMs tradicionales utilizaron solo el 0.50% del capital disponible para operaciones entre $0.99-$1.01 donde ocurre la mayor parte del volumen. La liquidez concentrada permite mejoras en eficiencia de capital hasta 4000x al enfocar los recursos donde realmente ocurren las operaciones.

Las dinámicas económicas difieren sustancialmente entre los creadores de mercado de CEX y los proveedores de liquidez de DeFi. Los creadores de mercado en sedes centralizadas gestionan activamente el inventario, ajustan cotizaciones de forma continua y pueden salir rápidamente de posiciones. Los proveedores de liquidez de DeFi despliegan capital pasivo que gana tarifas automáticamente pero requiere gestión activa para evitar pérdidas por pérdida impermanente y movimientos en los rangos de precios. Investigaciones de 2025 muestran que cerca del 49.5% de los proveedores de liquidez de Uniswap V3 experimentaron retornos negativos debido a la pérdida impermanente, destacando los desafíos de la provisión de liquidez pasiva.

Los protagonistas: quién provee liquidez en los mercados de criptomonedas

Firmas profesionales de market-making

GSR Markets se ha consolidado como un creador de mercado cripto-nativo líder durante diez años de operación, gestionando un inventario significativo en más de 60 sedes de operaciones. La empresa combina el comercio propietario con servicios a clientes, proveyendo liquidez para emisores de tokens, inversores institucionales, mineros y exchanges. GSR ganó el "Creador de Mercado Cripto del Año 2025" por The Digital Commonwealth, reflejando su dominio en un paisaje cada vez más competitivo. El modelo de ingresos de la empresa abarca la captura de spread, tarifas de ejecución programática y servicios de gestión de riesgos para clientes institucionales.

Cumberland, una subsidiaria de DRW Holdings, aprovecha treinta años de experiencia en market-making tradicional adaptada para los mercados de cripto. La estructura de financiamiento privado de la empresa permite una rápida toma de decisiones sin restricciones de inversores externos, crucial para navegar en los volátiles mercados de cripto. Cumberland reportó más de $20 mil millones en volumen de operaciones desde 2017 y ahora comercia con más de 30 criptomonedas a través de 500 pares. La empresa obtuvo una BitLicense de Nueva York en 2024 y se defendió con éxito ante acciones de ejecución de la SEC en marzo de 2025, demostrando su enfoque en el cumplimiento regulatorio.

Jump Trading ha evolucionado de un market-making puro al desarrollo de infraestructura a través de su división Jump Crypto lanzada en 2021. Con un capital de operaciones estimado de más de $15 mil millones en todas las clases de activos, Jump ha enfocado su atención en construir infraestructura fundamental como Pyth Network, Wormhole bridge y Firedancer Solana validator client. Sin embargo, la empresa enfrentó un escrutinio regulatorio significativo por su participación en Terra/LUNA, pagando un acuerdo de $123 millones con la SEC en 2024. Esta evolución refleja la tendencia más amplia de la industria hacia la integración vertical y la propiedad de protocolos.

Jane Street representa la cúspide de la sofisticación en el comercio cuantitativo, con un capital de operaciones de ~$15 mil millones y $50 mil millones en tenencias diarias de valores a partir de 2021. La estructura de organización funcional de la empresa, con 30-40 ejecutivos senior en lugar de una jerarquía tradicional de CEO, permite una rápida adaptación a nuevos mercados. Jane Street generó $10.6 mil millones en ingresos netos por comercio en 2023 con $7.4 mil millones en ganancias ajustadas, mostrando la rentabilidad de estrategias algorítmicas sofisticadas. Las operaciones cripto de la firma incluyen la plataforma JCX para comercio cripto 24/7 y todo el software escrito en OCaml con un código base de 70 millones de líneas.

Infraestructura tecnológica y escala operativa

El market-making cripto moderno requiere inversiones tecnológicas substanciales para competir efectivamente. Las empresas despliegan sistemas de gestión de riesgos en tiempo real capaces de monitorear posiciones en docenas de sedes simultáneamente, con cortacircuitos automáticos para condiciones de mercado extremas. Los sistemas de gestión de órdenes deben procesar más de 5 millones de operaciones por segundo con latencia sub-microsegundos, necesitando hardware y infraestructura de red especializados.

Algoritmos de enrutamiento de órdenes inteligentes analizan continuamente la liquidez a través de múltiples sedes, dividiendo automáticamente grandes órdenes para minimizar el impacto de mercado mientras optimizan los precios de ejecución. Estos sistemas deben considerar diferentes estructuras de tarifas, tipos de órdenes y características de latencia a través de los exchanges, mientras mantienen controles de riesgos en tiempo real. Las principales empresas mantienen conexiones de acceso directo al mercado y servicios de co-ubicación en exchanges importantes para minimizar demoras en la ejecución.

La escala de las operaciones profesionales eclipsa al comercio institucional típico. Las principales empresas de market-making despliegan cientos de millones en capital de inventario a través de más de 60 exchanges, gestionando miles de pares de operaciones simultáneamente. Sus algoritmos ajustan cotizaciones continuamente basados en niveles de inventario, volatilidad de mercado, toxicidad de flujo de órdenes y oportunidades de arbitraje entre sedes. Esta automatización permite operaciones 24/7 en mercados globales con intervención humana mínima.

Los sistemas de gestión de riesgos emplean límites de posición dinámicos, cálculos de VaR en tiempo real y mecanismos de cobertura automatizada. Para criptomonedas principales como Bitcoin y Ethereum, las empresas cubren inventarios directamente a través de futuros perpetuos y opciones. Para altcoins, implementan coberturas proxy utilizando activos correlacionados o cestas de índices. La cobertura a nivel de portafolio utiliza matrices de correlación entre activos para gestionar la exposición a través de libros de operaciones completos. Estructuras de tarifas e alineación de incentivos

Las estructuras de tarifas de intercambio influyen significativamente en la economía del market making y el comportamiento. El programa de market maker en el mercado spot de Binance requiere un volumen de 30 días que supere los 1,000 BTC o estrategias probadas de market making, ofreciendo reembolsos de tarifas para los creadores de mercado de hasta -0.005% con límites de API más altos. Los participantes reciben puntajes compuestos basados en el volumen del creador, la calidad del spread y la provisión de profundidad, con variaciones geográficas entre Binance.com y Binance.US.

Coinbase Advanced Trade implementa niveles de tarifas basados en volumen, con tarifas para los creadores que varían del 0.00% al 0.60% y tarifas para los tomadores del 0.05% al 0.70%. El sistema de Solicitud de Cotización (RFQ) de la bolsa permite órdenes de tamaño institucional con precios personalizados, mientras que el Motor de Ejecución Mejorado (EXN) optimiza el descubrimiento de precios a través de algoritmos de emparejamiento sofisticados. Las actualizaciones recientes de 2025 añadieron 237 nuevos pares comerciales de USDC con operaciones gratuitas en 22 pares de stablecoins.

Kraken Pro lanzó programas de reembolso para creadores en junio de 2025, enfocándose en pares de menor liquidez para mejorar la eficiencia del mercado. El programa ofrece reembolsos hasta tarifas negativas para participantes con un volumen mensual superior a $10 millones en más de 64 pares a partir de agosto del 2025. Las revisiones mensuales de elegibilidad aseguran estándares consistentes de rendimiento mientras la expansión de la cobertura a todas las nuevas incorporaciones demuestra el compromiso de la bolsa con los incentivos de liquidez.

Estas estructuras de incentivos crean efectos de red poderosos donde los mayores creadores de mercado disfrutan de una economía cada vez más favorable, permitiéndoles ofrecer spreads más ajustados y capturar más volumen. Esta dinámica contribuye a la concentración del mercado mientras mejora la eficiencia general del mercado a través de mejores precios y libros de órdenes más profundos.

Gestión de inventarios y control de riesgos

Los creadores de mercado profesionales enfrentan una tensión constante entre proporcionar liquidez competitiva y gestionar el riesgo de inventario en los volátiles mercados de criptomonedas. Los sistemas de gestión de posiciones dinámicos ajustan continuamente los niveles de inventario basados en la volatilidad de los precios, tendencias del mercado, oportunidades de arbitraje entre exchanges, requisitos de cobertura y patrones de flujo de clientes. Cuando se mantienen posiciones netas largas, los algoritmos reducen automáticamente los spreads de venta mientras amplían los spreads de compra para fomentar la reducción del inventario. Por el contrario, el inventario neto corto desencadena spreads de compra más ajustados y ventas más amplias.

Los sistemas de monitoreo en tiempo real implementan límites de posición en todos los lugares y clases de activos, con cálculos dinámicos de Valor en Riesgo que incorporan escenarios de pruebas de estrés. Los cortafuegos automáticos detienen la negociación durante condiciones extremas del mercado, evitando pérdidas catastróficas durante eventos como el colapso de marzo de 2020 o la cascada de liquidaciones de mayo de 2021. El seguimiento de la exposición entre venues previene el riesgo de concentración al tiempo que permite estrategias de cobertura sofisticadas en múltiples plataformas.

Los mecanismos de cobertura varían significativamente según la clase de activos y la estructura del mercado. Para Bitcoin y Ethereum, las empresas cubren directamente el inventario a través de contratos de futuros perpetuos, opciones y arbitraje entre exchanges. La cobertura de altcoins resulta más desafiante, requiriendo coberturas de proxy a través de activos correlacionados o cestas de índices. La gestión del riesgo a nivel de cartera emplea matrices de correlación entre activos, con algoritmos que ejecutan automáticamente coberturas cuando se superan los umbrales de inventario.

La sofisticación de los controles de riesgo refleja lecciones arduamente aprendidas de las interrupciones del mercado. El colapso de FTX demostró cómo posiciones interconectadas en venues pueden amplificar pérdidas, mientras que eventos como el colapso de UST/LUNA mostraron cómo las coberturas de altcoins correlacionadas pueden fallar simultáneamente. Los sistemas de riesgo modernos tienen en cuenta estos riesgos cola a través de pruebas de estrés, monitoreo de correlación y enfoques de cobertura diversificados.

Las estrategias de sesgo de inventario revelan cómo los creadores de mercado influyen en el descubrimiento de precios a través de ajustes sutiles de cotización. En lugar de mantener spreads simétricos, los algoritmos ajustan continuamente las cotizaciones de compra-venta según la exposición de inventario deseada. Sin embargo, un sesgo excesivo señala posiciones de inventario a competidores sofisticados, creando un juego constante de asimetría de información y posicionamiento estratégico.

Mecanismos de fijación de precios y spreads

La optimización del spread representa el núcleo del centro de beneficios para las operaciones de market making, requiriendo un cálculo continuo de los spreads base a partir de la volatilidad estimada, el riesgo de inventario y los costos de selección adversa. Los modelos de aprendizaje automático incorporan datos de microestructura para predecir anchos de spread óptimos, con ajustes en tiempo real basados en la toxicidad del flujo de órdenes, la volatilidad del mercado y las dinámicas de tiempo de cierre. Estos algoritmos deben equilibrar precios competitivos con operaciones rentables a través de cientos de pares comerciales simultáneamente.

Los mecanismos de ajuste dinámico del spread tienen en cuenta las condiciones cambiantes del mercado durante las sesiones de negociación. Durante períodos de alta volatilidad, los spreads se amplían automáticamente para compensar el mayor riesgo de inventario y la selección adversa. Por el contrario, condiciones de mercado estables permiten spreads más ajustados que capturan más volumen mientras mantienen retornos ajustados al riesgo aceptables. El desafío radica en detectar cambios de régimen lo suficientemente rápido como para ajustar el precio antes que los competidores.

Las estrategias de provisión de profundidad emplean cotizaciones escalonadas con múltiples niveles de precios y tamaños decrecientes para crear la ilusión de una profundidad de mercado sustancial. Las órdenes iceberg ocultan grandes posiciones mostrando solo pequeñas porciones visibles mientras la lógica de actualización cancela y reemplaza órdenes continuamente para mantener cotizaciones competitivas. Estas técnicas requieren sofisticados sistemas de gestión de órdenes capaces de manejar millones de actualizaciones de órdenes por segundo.

La implementación técnica se basa en estructuras de datos optimizadas, incluidos árboles rojo-negro para indexación de niveles de precios con características de rendimiento O(log n) y tablas hash que permiten búsquedas de ID de órdenes O(1). Las principales firmas calibran sus sistemas en más de 5 millones de operaciones por segundo con requisitos de latencia de submicrosegundos, lo que requiere hardware personalizado y optimización de la red.

La microestructura de la fijación de spreads revela cómo los creadores de mercado extraen valor de las asimetrías de información y los patrones de flujo de órdenes. La selección adversa ocurre cuando los traders informados negocian consistentemente contra las cotizaciones de los creadores de mercado, forzando spreads más amplios para compensar las pérdidas sistemáticas frente a participantes mejor informados. Los algoritmos monitorizan continuamente las características del flujo de órdenes para identificar posibles flujos tóxicos y ajustar la fijación de precios en consecuencia.

Los sistemas inteligentes de enrutamiento de órdenes agregan liquidez de múltiples plataformas mientras optimizan los costos totales de ejecución en lugar de un simple emparejamiento de precios. Estos sistemas tienen en cuenta diferentes estructuras de tarifas, programas de reembolsos y características de latencia entre bolsas, enrutando automáticamente órdenes para minimizar los costos totales de transacción. Las implementaciones avanzadas predicen movimientos de precios a corto plazo para optimizar la sincronización y la selección de plataformas para grandes órdenes.

Flujos de arbitraje y dinámicas entre venues

El arbitraje entre venues sirve como el mecanismo principal que vincula los precios a lo largo del fragmentado ecosistema cripto, con arbitradores profesionales capturando discrepancias de precios mientras proporcionan servicios esenciales de descubrimiento de precios. El arbitraje de latencia explota las diferencias de precios temporales entre exchanges globales, que típicamente varían del 0.1% al 2% durante períodos de alta volatilidad en 2025. Estas oportunidades requieren servicios de co-ubicación, capacidades de ejecución en microsegundos y algoritmos predictivos para capturar consistentemente beneficios antes de la convergencia de precios.

Las estrategias de arbitraje estadístico identifican relaciones de reversión a la media entre pares de criptomonedas correlacionadas, ejecutando transacciones automatizadas cuando los precios divergen más allá de los límites estadísticos. El arbitraje entre activos examina las relaciones de base entre precios spot y contratos de futuros, mientras que el arbitraje de triángulo explota inconsistencias de precios entre tres pares de divisas a través de bucles de ejecución de alta frecuencia que requieren tiempos de finalización inferiores a un segundo.

La cobertura dinámica de delta permite una gestión continua del riesgo de cartera a través de ajustes automáticos de la relación de cobertura basados en la volatilidad realizada y cálculos de griegas de opciones. Los creadores de mercado profesionales mantienen carteras de derivados sofisticadas que requieren un reequilibrio constante a medida que los precios subyacentes se mueven. La optimización de la cobertura entre venues minimiza los costos de transacción mientras se mantiene la exposición al riesgo objetivo a través de múltiples plataformas de negociación.

La naturaleza interconectada de los mercados de criptomonedas significa que las interrupciones en un venue se propagan rápidamente a través del ecosistema a través de mecanismos de arbitraje. Cuando Binance suspendió la negociación spot durante más de dos horas en marzo de 2023 debido a un error de trailing stop-loss, Bitcoin inicialmente cayó ~$700 a medida que la liquidez desapareció del exchange de criptomonedas más grande del mundo. Los venues alternativos experimentaron picos de volumen mientras los traders buscaban liquidez, mientras que los creadores de mercado enfrentaron desafíos al enrutar el flujo durante la interrupción.

La gestión de riesgos a nivel de cartera emplea coberturas basadas en factores utilizando análisis de componentes principales para identificar exposiciones a riesgos sistemáticos entre sectores de criptomonedas. Las estrategias de cobertura de rotación sectorial tienen en cuenta el rendimiento relativo entre tokens DeFi, protocolos de Capa 1 y monedas meme, mientras que superposiciones de cobertura macro proporcionan protección contra eventos de riesgo en el mercado general, como anuncios regulatorios o desbordamientos del mercado tradicional.

El arbitraje entre cadenas ha surgido como un centro de beneficios significativo con el crecimiento de los ecosistemas DeFi multi-cadena. La investigación de 2025 muestra que la actividad de arbitraje entre cadenas aumentó 5.5 veces durante el período de estudio, con 66.96% de las transacciones utilizando inventario preposicionado liquidándose en 9 segundos, en comparación con 242 segundos para los arbitrajes basados en puentes. Esta ventaja de velocidad crea incentivos poderosos para mantener inventario a través de múltiples blockchains.

Mecánicas de liquidez en finanzas descentralizadas

DeFi reestructura fundamentalmente la provisión de liquidez al reemplazar a los creadores de mercado activos con mecanismos de fijación de precios algorítmicos y proveedores de liquidez pasivos. El Valor Total Bloqueado (TVL) superó los $150 mil millones. Content: globalmente para septiembre de 2025, representando una adopción sin precedentes de infraestructura financiera descentralizada. Sin embargo, este crecimiento oculta desafíos significativos en la eficiencia del capital, la gestión de riesgos y la extracción de valor a través de MEV.

Los creadores de mercado automatizados utilizan fórmulas matemáticas en lugar de libros de órdenes para determinar los precios, con la fórmula de producto constante (x × y = k) asegurando curvas de precios predecibles a medida que se negocian los activos. A diferencia de los intercambios centralizados donde los creadores de mercado gestionan activamente el inventario y ajustan las cotizaciones, los AMM dependen de los arbitrajistas para mantener la precisión del precio a través de un comportamiento orientado al beneficio. Esto crea oportunidades sistemáticas de arbitraje, pero puede resultar en un deslizamiento significativo en grandes operaciones.

Innovaciones de liquidez concentrada como Uniswap V3 permiten mejoras dramáticas en la eficiencia del capital al permitir que los proveedores de liquidez especifiquen rangos de precios en lugar de proporcionar liquidez a lo largo de curvas de precios infinitas. Para pares de monedas estables, las estrategias concentradas pueden lograr hasta 4000 veces la eficiencia del capital en comparación con los AMM tradicionales al enfocarse en donde realmente ocurre el comercio. Sin embargo, esta concentración requiere gestión activa ya que las posiciones se vuelven inactivas cuando los precios se mueven fuera de los rangos especificados.

Uniswap V4, lanzado en enero de 2025, introduce un sistema de ganchos que permite contratos inteligentes modulares que personalizan el comportamiento del pool. Más de 2,500 pools habilitados para ganchos fueron creados a mediados de 2025, incluyendo AMM ponderados por tiempo (TWAMM) para precios basados en el tiempo, sistemas de distribución de reembolsos de MEV, rebalanceo automatizado de posiciones y mecanismos de cobertura de pérdida impermanente. La arquitectura singleton proporciona una reducción del 99.99% en los costos de implementación de pools, mientras que permite el soporte nativo de ETH sin envolver WETH.

El Valor Máximo Extraíble (MEV) representa un desafío crítico para la provisión de liquidez en DeFi, con más de $500 millones extraídos en Ethereum hasta septiembre de 2022 y más de $1 mil millones desde la fusión a proof-of-stake. Los datos de septiembre de 2025 muestran $3.37 millones en ganancias de arbitraje durante 30 días según EigenPhi, con transacciones de arbitraje representando la mayoría de la actividad de MEV debido a miles de millones en volumen diario de DEX. Los ataques de sándwich extraen valor al ejecutar operaciones antes de grandes transacciones, creando un "impuesto invisible" en los participantes de DeFi.

Los desarrollos de mitigación de MEV incluyen la Separación de Propuesta-Construcción (PBS) implementada por Ethereum en 2024, mempools privados a través de Flashbots y soluciones similares, y protecciones basadas en ganchos en Uniswap V4 que permiten intercambios resistentes a MEV y distribución de reembolsos. Las innovaciones a nivel de protocolo incluyen mecanismos de subastas por lotes, soluciones de mempools cifrados y precios ponderados por tiempo para reducir la efectividad de los ataques de sándwich.

La pérdida impermanente sigue siendo un desafío persistente para los proveedores de liquidez, con el 49.5% de los participantes de Uniswap V3 experimentando rendimientos negativos a pesar de la generación de comisiones. Los requisitos de gestión activa para posiciones concentradas crean costos continuos a través de tarifas de gas para ajustes de rango y costos de oportunidad cuando la liquidez se vuelve inactiva. Los LP profesionales emplean estrategias sofisticadas, incluyendo pares de monedas estables para retornos constantes de bajo riesgo, pares ETH/monedas estables que requieren gestión dinámica y pares volátiles que exigen optimización continua.

Los protocolos de puente intercadena como Symbiosis Finance (45+ blockchains), Stargate (~50 chains) y Wormhole (35-40 chains) permiten que la liquidez fluya entre diferentes ecosistemas blockchain. Estos puentes movieron más de $4 mil millones en volumen para 2025, con estructuras de tarifas que van desde las tarifas fijas de 0.06% de Stargate hasta modelos AMM variables que se ajustan en función de la disponibilidad de liquidez. Sin embargo, la seguridad del puente sigue siendo una preocupación tras exploits importantes como el hackeo de $320 millones de Wormhole.

Infraestructura y sistemas algorítmicos

La creación de mercado en criptomonedas modernas requiere una infraestructura tecnológica sofisticada que combine redes de baja latencia, computación de alto rendimiento y estrategias algorítmicas avanzadas. Los servicios de co-ubicación en intercambios principales proporcionan ventajas de microsegundos cruciales para una creación de mercado competitiva, con conexiones de fibra directa y hardware dedicado que permiten una ejecución de órdenes en sub-milisegundos. Las principales empresas mantienen infraestructura dedicada en centros de datos globales para asegurar operaciones 24/7 y una posición óptima en relación con los motores de coincidencia de intercambios.

El enrutamiento de órdenes inteligente representa una ventaja competitiva crítica, analizando continuamente la liquidez en múltiples sitios mientras se optimiza para los costos totales de ejecución en lugar de una simple coincidencia de precios. Estos sistemas deben tener en cuenta diferentes estructuras de tarifas, reembolsos de creador-tomador y características de latencia en los intercambios mientras mantienen controles de riesgo en tiempo real y monitoreo de posiciones. Las implementaciones avanzadas utilizan aprendizaje automático para predecir movimientos de precios a corto plazo y optimizar el tiempo de las órdenes y la selección de sitios para ejecuciones grandes.

Los sistemas de gestión de órdenes requieren estructuras de datos especializadas y algoritmos capaces de procesar millones de operaciones por segundo. Los árboles rojo-negro proporcionan un rendimiento O(log n) para la indexación de niveles de precios, mientras que las tablas hash permiten búsquedas de ID de órdenes en O(1). La gestión de memoria y la optimización de CPU se vuelven cruciales a gran escala, con implementaciones de hardware personalizado y FPGA proporcionando ventajas de rendimiento adicionales para las estrategias más competitivas.

Los motores de riesgo operan continuamente en todas las posiciones y sitios, implementando límites de posición dinámicos, cálculos de Valor en Riesgo en tiempo real y mecanismos automáticos de interrupción para condiciones extremas del mercado. El seguimiento de exposición cruzada impide concentraciones peligrosas mientras permite estrategias sofisticadas de cobertura en múltiples plataformas simultáneamente. Estos sistemas deben procesar flujos de datos masivos mientras mantienen tiempos de respuesta de microsegundos para violaciones de límites de riesgo.

La infraestructura de datos de mercado agrega datos de libros de órdenes de Nivel 2+ de más de 60 sitios a través de protocolos estandarizados como FIX mientras procesa flujos WebSocket para actualizaciones en tiempo real. Apache Kafka proporciona encolado de mensajes para la distribución de datos de alto rendimiento mientras que las bases de datos de series temporales almacenan datos históricos de ticks para pruebas retroactivas y análisis. Los modelos de aprendizaje automático analizan continuamente estos datos para la predicción de precios, detección de toxicidad del flujo de órdenes y optimización de estrategias.

Las estrategias de nube frente a co-ubicación reflejan diferentes enfoques para la optimización de infraestructura. La co-ubicación proporciona un rendimiento determinista a nivel de microsegundos con acceso directo al mercado y conectividad especializada para estrategias críticas de velocidad. La infraestructura en la nube ofrece escalabilidad global, eficiencia de costos y servicios gestionados que reducen la sobrecarga operativa. Las principales empresas adoptan cada vez más enfoques híbridos que combinan co-ubicación para rutas críticas con servicios en la nube para funciones auxiliares y acceso global al mercado.

Estudios de caso: cuando la liquidez da forma a los resultados del mercado

La brecha de Alameda: colapso de FTX y concentración de creación de mercado

El colapso de FTX en noviembre de 2022 reveló concentraciones peligrosas en la infraestructura de creación de mercado de criptomonedas cuando Alameda Research, el principal creador de mercado en los intercambios de criptomonedas, desapareció repentinamente de los mercados. El informe del 2 de noviembre de CoinDesk que revelaba el balance de $14.6 mil millones de Alameda, altamente dependiente de tokens FTT, desencadenó una serie de eventos que culminaron en más de $200 mil millones en pérdidas totales del mercado de criptomonedas cuando el ecosistema comercial interconectado se desmoronó.

Alameda Research sirvió como el principal creador de mercado en numerosos intercambios de criptomonedas, explotando oportunidades de arbitraje transfronterizo particularmente entre los mercados asiáticos y occidentales. La posición privilegiada de la firma dentro del ecosistema FTX incluía exenciones secretas de protocolos de liquidación automática y acceso a depósitos de clientes que alcanzaron los $65 mil millones para cubrir pérdidas comerciales. Cuando Binance anunció la liquidación de todas las tenencias de FTT el 6 de noviembre, desencadenando retiros de $1 mil millones seguidos de salidas adicionales de $4 mil millones, la crisis de liquidez rápidamente se salió de control.

El concepto de "brecha de Alameda" describe la desaparición repentina de la liquidez de creación de mercado cuando el proveedor dominante salió simultáneamente de los mercados en todos los sitios. Las oportunidades de arbitraje transfronterizo que Alameda explotaba entre diferentes mercados geográficos desaparecieron, llevando a una mayor fragmentación de precios y diferencias más amplias en todo el ecosistema de criptomonedas. Esto demostró los riesgos sistémicos creados cuando entidades únicas dominan la creación de mercado en múltiples sitios sin proveedores de liquidez de respaldo adecuados.

El impacto cuantitativo se extendió mucho más allá de FTX en sí, con la capitalización total del mercado de criptomonedas cayendo de más de $1 billón a menos de $800 mil millones para diciembre de 2022. El token FTT disminuyó un 72% en pocos días tras el anuncio de Binance, mientras que más de 1 millón de usuarios en más de 130 entidades afiliadas enfrentaron activos congelados. El incidente destacó una segregación inadecuada entre los intercambios y las firmas comerciales afiliadas, lo que llevó a respuestas regulatorias centradas en la separación de custodia y requisitos de prueba de reservas.

Las lecciones para los participantes del mercado incluyen monitorear el riesgo de concentración cuando entidades únicas dominan la creación de mercado, rastrear dependencias de liquidez transfronterizas y proveedores de respaldo, realizar la debida diligencia mejorada en firmas comerciales afiliadas a intercambios e implementar monitoreo en tiempo real de patrones de retiros y razones de liquidez. El colapso demostró cuán rápidamente las operaciones sofisticadas de creación de mercado pueden convertirse en riesgos sistémicos durante condiciones de estrés.

Manipulación de oráculos: Mango Markets y la explotación de liquidez delgada

El ataque de manipulación de oráculos de Mango Markets ejecutado por Avraham Eisenberg en octubre de 2022 demostró cómo la liquidez delgada entre las fuentes de precios de oráculos podía ser explotada para drenar más de $110 millones de una plataforma de préstamos descentralizada. Eisenberg manipuló el precio del token MNGO en un 1300% en 30 minutos utilizando préstamos flash y comercio coordinado en múltiples intercambios de baja liquidez que servían como oráculos de precios.

El ataque explotó debilidades fundamentales en el precio cruzadoSkip translation for markdown links.

Contenido: dependencias comunes en todos los protocolos DeFi. Mango Markets se basó en oráculos de precios externos de intercambios con mínima liquidez de MNGO, haciéndolos vulnerables a la manipulación por atacantes con suficiente capital. Eisenberg usó préstamos flash de $30 millones en DAI de Aave para crear posiciones apalancadas mientras simultáneamente elevaba los precios de MNGO en tres intercambios que servían como fuentes de oráculos.

La ejecución técnica reveló un entendimiento sofisticado tanto de las mecánicas de los AMM como de las vulnerabilidades de los oráculos. Al inflar artificialmente los precios de MNGO en intercambios externos, Eisenberg pudo pedir prestados activos adicionales de Mango Markets contra su ahora sobrevalorado colateral, drenando efectivamente los activos depositados de la plataforma. Solo se devolvieron $67 millones de los más de $110 millones, con $47 millones retenidos por el atacante.

Las respuestas regulatorias resultaron complejas debido a desafíos jurisdiccionales y de definición en torno a las finanzas descentralizadas. La CFTC presentó la primera acción de aplicación de manipulación de oráculos que involucraba un "intercambio descentralizado" en enero de 2023, mientras que la SEC clasificó MNGO como un valor no registrado. Sin embargo, las condenas penales fueron anuladas en mayo de 2025 por el Juez Federal Arun Subramanian debido a problemas jurisdiccionales y desafíos de definición de fraude, aunque los casos civiles siguen activos.

El incidente destacó vulnerabilidades críticas de infraestructura que siguen siendo relevantes en protocolos DeFi. Las estrategias de detección y evitación incluyen monitoreo de movimientos de precios inusuales en intercambios fuente de oráculos, implementación de interruptores automáticos para cambios rápidos de precios, diversificación de fuentes de oráculos con retrasos de tiempo y monitoreo mejorado de la liquidez para tokens de gobernanza utilizados como colateral. El ataque demostró cómo actores sofisticados pueden explotar la intersección de infraestructuras centralizadas y descentralizadas.

Crisis de Stablecoin: despegue de USDC y fuga de liquidez

El colapso de Silicon Valley Bank en marzo de 2023 desencadenó el mayor evento de despegue de stablecoin en la historia de las criptomonedas cuando Circle reveló $3.3 mil millones (8% de las reservas de USDC) atrapados en la institución fallida. USDC cayó a $0.87, lo que representa un despegue del 13% de su objetivo de $1.00, causando una enorme desalavancamiento en todos los protocolos DeFi y demostrando la interconexión de los mercados bancarios tradicionales y de criptomonedas.

La línea de tiempo de la crisis comenzó el 10 de marzo de 2023 cuando los reguladores de California declararon insolvente a Silicon Valley Bank, seguido de la revelación de Circle el 11 de marzo a las 04:00 UTC exponiendo una exposición significativa. Los intercambios centralizados suspendieron inmediatamente las redenciones y conversiones de USDC, con Coinbase pausando las conversiones críticas de USDC a USD que eliminaron una fuente clave de liquidez para mantener el peg.

Las dinámicas del mercado durante la crisis revelaron los complejos flujos de liquidez subyacentes a los mercados de stablecoin. Los flujos de salida de CEX por hora alcanzaron un máximo de $1.2 mil millones a la 1:00 AM del 11 de marzo mientras los usuarios se apresuraban a salir de las posiciones de USDC, mientras que Circle redimió un neto de $1.4 mil millones de USDC en 8 horas. Los intercambios descentralizados experimentaron picos masivos de volumen mientras los usuarios huían de USDC hacia USDT y otros activos, creando oportunidades de trading sustanciales para aquellos capaces de proporcionar liquidez durante la crisis.

El impacto cuantitativo demostró la fragilidad del mercado de stablecoins a pesar de la capitalización de mercado de $37 mil millones de USDC en el momento del incidente. Surgieron oportunidades de arbitraje de cruce de recintos mientras USDC se negociaba con descuentos significativos al valor nominal, con los traders sofisticados capturando ganancias al comprar USDC descontado y mantener para el eventual re-peg. Los reguladores bancarios federales anunciaron protección total para los depositantes el 13 de marzo, permitiendo que USDC restaurara su peg al dólar a medida que Circle recuperó el acceso a sus reservas bancarias.

Este incidente reforzó los riesgos sistémicos derivados de la dependencia de las stablecoins en asociaciones bancarias tradicionales y la necesidad de una custodia diversificada de reservas. Los participantes del mercado aprendieron a monitorear el riesgo de concentración en asociaciones bancarias para emisores de stablecoins, rastrear la salud regulatoria de los socios bancarios, implementar alertas automatizadas para despegues de stablecoin por encima de niveles umbral y diversificar las tenencias de stablecoin entre múltiples emisores para reducir el riesgo de concentración.

Caídas relámpago y libros de órdenes delgados: OKB y profundidad de mercado

La caída relámpago de OKB en enero de 2024 proporcionó un claro ejemplo de cómo los libros de órdenes delgados pueden amplificar la volatilidad incluso para tokens principales de intercambio. OKB sufrió una caída del 50% en solo 3 minutos, bajando de aproximadamente $50 a $25.17 antes de recuperarse parcialmente a $45.64, demostrando cómo una profundidad de mercado inadecuada puede desencadenar liquidaciones en cascada.

El análisis reveló que la profundidad de mercado del 2% de OKB oscilaba solo entre $184,000-$224,000, lo que significa que las órdenes que exceden este umbral podrían desencadenar caídas de precios significativas. Este perfil de liquidez delgado hizo que el cuarto mayor token de intercambio por capitalización de mercado ($2.8 mil millones) fuera vulnerable a grandes órdenes de venta o sistemas de liquidación automatizados. El incidente desencadenó un aumento del 2,100% en el volumen de comercio de 24 horas a $79 millones mientras los arbitrajistas y sistemas automatizados respondían a la dislocación de precios.

La respuesta inmediata de OKX incluyó el anuncio de un plan de compensación para usuarios dentro de 72 horas e implementación de controles de riesgo mejorados para prevenir incidentes similares. El intercambio se comprometió a optimizar los niveles de gradiente de apalancamiento spot, mejorar las reglas de control de riesgo de préstamos pignorados y mejorar los mecanismos de liquidación para prevenir fallos en cascada. Esto demostró la importancia de políticas robustas de intercambio para manejar eventos de mercado extraordinarios.

Los factores técnicos que contribuyeron a la caída incluyeron sistemas de liquidación por capas que amplificaron la presión de venta inicial y mecanismos de interrupción insuficientes para movimientos extremos de precios. Los mecanismos de arbitraje de cruce de recintos no lograron estabilizar los precios durante la rápida caída, resaltando cómo la liquidez delgada puede abrumar los mecanismos naturales de corrección del mercado durante condiciones de estrés.

El incidente reforzó lecciones sobre la monitorización de ratios de profundidad de mercado del 2% como indicadores de advertencia temprana, la implementación de mecanismos de liquidación progresiva frente a activadores instantáneos, el establecimiento de interruptores automáticos para movimientos rápidos de precios y la mejora de la gestión de riesgo para posiciones apalancadas. Los intercambios aprendieron a mantener reservas de compensación adecuadas y políticas claras de respuesta a incidentes para mantener la confianza del usuario durante eventos extraordinarios.

Explotaciones de DeFi: Euler Finance y ataques de préstamo flash

El ataque de préstamo flash en Euler Finance en marzo de 2023 demostró la sofisticación de las explotaciones modernas de DeFi, a la vez que proporcionó un raro ejemplo de recuperación completa de fondos. El atacante drenó $197 millones a través de múltiples transacciones en DAI, WBTC, stETH y USDC, convirtiéndolo en la mayor explotación de DeFi del primer trimestre de 2023, antes de devolver finalmente todos los fondos en varias semanas.

La ejecución técnica explotó un fallo en la función donateToReserves de Euler que carecía de verificaciones adecuadas de validación de liquidez. Usando préstamos flash de $30 millones en DAI de Aave, el atacante manipuló las ratios eToken/dToken para crear condiciones de liquidación artificiales, permitiendo la extracción de depósitos de usuarios a través de los mecanismos nativos del protocolo. El ataque afectó a 11+ protocolos conectados, incluyendo Balancer y Angle Finance, con Balancer perdiendo solo ~$11.9 millones, lo que representa el 65% de su TVL en el pool bbeUSD.

El análisis cuantitativo reveló el enfoque multifacético del ataque: $38.9 millones de ganancia de un solo ataque al pool, con activos totales robados incluyendo USDC ($34.2M), wBTC ($18.6M), stETH ($116M) y wETH ($12.6M). La naturaleza interconectada de los protocolos DeFi significó que la explotación creó efectos en cascada en todo el ecosistema, destacando los riesgos sistémicos de las interdependencias de protocolos.

La recuperación completa sin precedentes comenzó el 18 de marzo con el atacante devolviendo 3,000 ETH, seguido de devoluciones importantes de 51,000 ETH el 25 de marzo, y recuperación completa para el 4 de abril. Este resultado, extremadamente raro en exploits de DeFi, resultó de una combinación de trabajo de detective en la cadena, presión comunitaria y posibles preocupaciones legales que convencieron al atacante de devolver todos los fondos en lugar de intentar lavarlos.

La respuesta de Euler incluyó 31 auditorías de seguridad exhaustivas antes de lanzar Euler v2 y una competencia de auditoría Cantina de $1.25 millones para identificar vulnerabilidades potenciales. Se implementaron mecanismos mejorados de "interruptores automáticos" para prevenir exploits similares, junto con verificación de liquidez mejorada en todas las funciones de quema/acuñación de tokens. El incidente demostró la importancia de pruebas exhaustivas, monitoreo en tiempo real de la puntuación de salud para posiciones apalancadas y una mejor vigilancia de los patrones de uso de préstamos flash.

Caídas de intercambio y dependencias de liquidez

La caída de trading de Binance en marzo de 2023 reveló peligrosas dependencias de infraestructura de intercambio centralizado cuando el mayor intercambio de criptomonedas del mundo suspendió todo el trading spot durante más de dos horas debido a un error en la función de trailing stop-loss. El Bitcoin inicialmente cayó aproximadamente $700 ante la noticia de la caída antes de recuperarse a ~$28,000 con la reanudación del trading, destacando cómo las interrupciones de un solo intercambio pueden impactar en el descubrimiento global de precios.

La falla técnica se originó en la función de trailing stop-loss del intercambio dentro del motor de trading, forzando un cierre completo del trading spot mientras se mantenían los futuros y otros mercados de derivados. "Engine one" volvió en línea alrededor de las 13:00 UTC seguido de una reanudación completa del trading a las 14:00 UTC después de más de dos horas de suspensión total del mercado spot en el mayor intercambio de criptomonedas del mundo por volumen.

Las dinámicas del mercado durante la caída demostraron tanto la resiliencia como la fragilidad de la estructura del mercado criptográfico. Los intercambios alternativos experimentaron picos significativos de volumen mientras los traders buscaban liquidez, mientras que los creadores de mercado profesionales tuvieron que enrutar rápidamente el flujo de órdenes a lugares de respaldo. Surgieron oportunidades de arbitraje de cruce de recintos debido a divergencias de precios, pero el impacto general en el mercado se mantuvo relativamente contenido debido a la rápida recuperación.

Los aspectos legales incluyeron demandas colectivas presentadas por inversionistas italianos en busca de daños debido aSure, here's the translation in Spanish, while skipping the translation for markdown links:

Content: Pérdidas de "decenas de millones", similar a los litigios tras una interrupción en noviembre de 2021. Estos incidentes plantearon preguntas sobre la responsabilidad de las bolsas por fallos del sistema y la necesidad de requisitos reforzados de resiliencia de infraestructura en infraestructuras de mercado críticas.

La interrupción reforzó las lecciones sobre diversificar el uso de las bolsas para evitar puntos únicos de fallo, monitorear la salud del sistema de intercambio y los cronogramas de mantenimiento planificado, implementar capacidades de conmutación por error automatizadas a lugares alternativos y monitoreo en tiempo real de divergencias de precios entre lugares durante las interrupciones de infraestructura. Los creadores de mercado profesionales mejoraron sus estrategias multivenu y soluciones de conectividad de respaldo tras estos incidentes.

Detectar manipulación y evaluar la calidad de liquidez

Indicadores técnicos de manipulación del mercado

La detección de wash trading ha evolucionado hacia un análisis sofisticado en cadena que combina patrones de transacción, análisis de tiempo y técnicas de agrupamiento de direcciones. La metodología 2025 de Chainalysis emplea múltiples heurísticas, incluyendo la detección de compras-ventas coincidentes dentro de ventanas de 25 bloques (aproximadamente 5 minutos), diferencias de volumen por debajo del 1% y direcciones que ejecutan tres o más de tales pares. Su análisis identificó $2.57 mil millones en volumen sospechoso de wash trading durante 2024, con controladores individuales promediando $3.66 millones en actividad sospechosa.

El caso más flagrante involucró a una sola dirección que inició más de 54,000 transacciones de compra-venta casi idénticas, demostrando la escala industrial de los intentos modernos de manipulación. La segunda heurística de Chainalysis apunta a operaciones con múltiples remitentes donde direcciones controladoras gestionan cinco o más direcciones de comercio, con algunos controladores operando hasta 22,832 direcciones gestionadas simultáneamente. Esto revela la sofisticación de la infraestructura detrás de las operaciones de manipulación profesional.

La detección de spoofing se centra en firmas técnicas, incluyendo grandes órdenes que aparecen y desaparecen antes de la ejecución, cancelaciones de órdenes de alta frecuencia sin completarse y el uso de spoofing de capa que emplea múltiples órdenes falsas a diversos niveles de precio. Las relaciones de cancelación a comercio superiores al 80% sirven como umbrales sospechosos, mientras que el monitoreo en tiempo real puede identificar patrones como la orden de venta de Bitcoin por $212 millones que apareció en Binance a $85,600 en abril de 2025 antes de desaparecer sin ejecución.

Los esquemas de pump-and-dump en DeFi siguen patrones predecibles que pueden ser detectados sistemáticamente. Los criterios 2025 de Chainalysis identifican direcciones que agregan liquidez y luego remueven el 65% o más (mínimo $1,000), pools que se vuelven completamente inactivos con cero transacciones durante 30 días y pools que previamente mostraron tracción con más de 100 transacciones. Su análisis encontró 74,037 tokens sospechosos de pump-and-dump que representan el 3.59% de todos los tokens lanzados, con el 94% ejecutados por los desplegadores originales del pool.

Los cálculos de desequilibrio en libros de órdenes proporcionan detección de manipulación en tiempo real mediante análisis matemático de la distribución de ofertas y demandas. La fórmula (volumen_ofertas - volumen_demandas) / (volumen_ofertas + volumen_demandas) produce valores que van de -1 a +1, donde desequilibrios que superan +0.3 indican una fuerte presión de compra, mientras que valores por debajo de -0.3 sugieren presión de venta. Valores cercanos a cero representan mercados equilibrados, aunque cambios súbitos pueden señalar intentos de manipulación coordinada.

Métricas de evaluación de calidad de liquidez

El análisis de profundidad de libro de órdenes requiere examinar el volumen acumulativo en varios niveles porcentuales desde el precio medio para entender la verdadera liquidez del mercado. Los traders profesionales calculan la profundidad en niveles de ±0.1%, ±0.5% y ±1% para evaluar el posible impacto en precios antes de ejecutar grandes órdenes. La profundidad de mercado del 2% de Bitcoin oscilando entre $50-100 millones en las principales bolsas proporciona referencias para el comercio institucional, mientras que las altcoins a menudo muestran perfiles de liquidez dramáticamente más delgados.

Las relaciones volumen a liquidez (VLR) miden la actividad de comercio en relación a la profundidad de mercado disponible, con relaciones altas por encima de 200 indicando potencial inestabilidad en precios. El token Trump (TRUMP) alcanzó un VLR de 290 en enero de 2025, señalando correctamente el riesgo de volatilidad extrema antes de movimientos significativos de precios. Esta métrica resulta particularmente valiosa para evaluar tokens más nuevos donde la provisión de liquidez puede no coincidir con el interés de comercio.

La comparación de profundidad entre bolsas revela concentración de liquidez y riesgos potenciales de manipulación a través de un análisis sistemático de la distribución del libro de órdenes. Las implementaciones profesionales obtienen libros de órdenes a través de múltiples lugares, calculan la profundidad acumulativa en niveles de precios específicos e identifican bolsas con perfiles de profundidad anómalos que pueden indicar liquidez artificial o intentos de manipulación.

Los sistemas de vigilancia en tiempo real implementan un monitoreo integral combinando múltiples metodologías de detección. Implementaciones básicas rastrean picos de volumen que superan 5x los niveles normales, ampliación de diferenciales más allá de 50 puntos básicos y caídas de profundidad que exceden el 30%. Los sistemas avanzados incorporan modelos de aprendizaje automático que analizan patrones de flujo de órdenes, comportamientos de cancelación y coordinación entre lugares para identificar intentos de manipulación sofisticada.

El análisis de microestructura del mercado examina datos a nivel de tick para detectar firmas de manipulación incluyendo comercio sincronizado a través de lugares, tamaños de órdenes inusuales a intervalos de precios regulares y patrones temporales que sugieren coordinación algorítmica. Estos análisis requieren feeds de datos especializados que proporcionan información del libro de órdenes Nivel 2+ con marcas de tiempo en microsegundos e identificadores únicos de órdenes.

Herramientas de implementación práctica

La biblioteca CCXT proporciona acceso estandarizado a datos de libros de órdenes a través de más de 120 intercambios de criptomonedas mediante APIs unificadas que abstraen los detalles de implementación específicos de cada intercambio. Las implementaciones profesionales agregan libros de órdenes en tiempo real, calculan métricas de profundidad estandarizadas y monitorean patrones anómalos a través de múltiples lugares simultáneamente. Las estructuras de datos normalizadas de la biblioteca permiten un análisis consistente independientemente de los protocolos subyacentes de intercambio.

CoinAPI ofrece datos de mercado de grado institucional con endpoints de profundidad de libros de órdenes completos que soportan parámetros de límite y transmisiones de WebSocket en tiempo real. Su REST API permite análisis de profundidad hasta 20 niveles de precios con marcas de tiempo en microsegundos esenciales para aplicaciones comerciales profesionales. La autenticación a través de claves API proporciona acceso confiable con limitación de tasa adecuada para casos de uso en producción.

Los sistemas de detección de manipulación práctica combinan monitoreo en tiempo real con análisis de patrones históricos para identificar amenazas emergentes. Ejemplos de implementación incluyen el monitoreo de firmas de funciones específicas como la firma "0x5f437312" asociada con las operaciones de wash trading de Volume.li que típicamente ejecutan 100 pares de operaciones rápidamente. Estos sistemas requieren actualizaciones continuas a medida que evolucionan las técnicas de manipulación y emergen nuevos vectores de ataque.

Las implementaciones en Python permiten el prototipo rápido y el despliegue de sistemas de vigilancia utilizando bibliotecas como pandas para manipulación de datos, numpy para cálculos matemáticos y asyncio para procesamiento de datos en tiempo real. Las implementaciones profesionales a menudo migran a lenguajes de bajo nivel como C++ o Rust para componentes críticos de rendimiento, mientras mantienen interfaces en Python para el desarrollo y análisis de estrategias.

Las arquitecturas de base de datos para sistemas de vigilancia típicamente emplean bases de datos de series temporales optimizadas para almacenamiento y recuperación de datos de mercado de alta frecuencia. InfluxDB y TimescaleDB proporcionan capacidades especializadas para almacenar instantáneas de libros de órdenes, datos de transacciones y métricas calculadas con consultas eficientes para detección de patrones y análisis histórico. Estos sistemas deben manejar millones de puntos de datos por día manteniendo tiempos de respuesta de consultas sub-segundo para monitoreo en tiempo real.

Marcos regulatorios y consideraciones éticas

Panorama regulatorio actual

Los Estados Unidos han logrado una coordinación regulatoria sin precedentes a través del Project Crypto de la SEC y las iniciativas Crypto Sprint de la CFTC lanzadas en septiembre de 2025. La declaración conjunta de personal aclaró que las bolsas registradas no están prohibidas de facilitar el comercio de activos criptográficos al contado, promoviendo opciones y alternativas para los participantes del mercado. Esto representa un cambio fundamental desde la incertidumbre regulatoria previa hacia enfoques basados en principios que fomentan la innovación dentro de marcos establecidos.

La división regulatoria asigna a la CFTC la autoridad principal sobre las mercancías digitales al contado, incluidas Bitcoin y Ethereum, mientras que la SEC mantiene la supervisión antifraude y de manipulación junto con la jurisdicción sobre activos criptográficos clasificados como valores. Muchas entidades intermediarias que manejan mercancías digitales requieren un doble registro con ambas agencias, incluso si estaban previamente registradas en la SEC, creando un control integral sin lagunas regulatorias. Las exenciones de innovación bajo consideración establecerían "sandbox" regulatorios que permiten probar nuevos modelos de negocio bajo condiciones basadas en principios.

La legislación pendiente incluye el Digital Asset Market CLARITY Act, que pasó la Cámara con un apoyo bipartidista de 294-134 estableciendo marcos de registro dual SEC/CFTC. El GENIUS Act se convirtió en ley en julio de 2025, creando marcos federales comprensivos para "establecoins de pago" mientras que el borrador de discusión de los presidentes de los Comités de Servicios Financieros y Agricultura de la Cámara propone reformas adicionales de estructura de mercado.

El Reglamento MiCA de la Unión Europea alcanzó su plena operatividad en los 27 estados miembros el 30 de diciembre de 2024, con disposiciones transitorias que se extienden hasta julio de 2026 para los proveedores existentes. Los Proveedores de Servicios de Criptoactivos (CASPs) ahora disfrutan de derechos de pasaporte que permiten operaciones en toda la UE con una sola autorización de las Autoridades Nacionales Competentes. Los requisitos incluyen licencias obligatorias, estándares de gestión adecuadas y propias, marcos de gobernanza robustos, medidas contra el abuso de mercado y estándares de protección al consumidor completos.

Las jurisdicciones asiáticas continúan avanzando en marcos regulatorios comprensivos con mejoras en....

Please provide additional content if you'd like more translated or require further assistance!Content: Requisitos de la Ley de Servicios de Pago, la dirección estratégica del Roadmap ASPIRe de Hong Kong, y el continuo perfeccionamiento del régimen establecido de intercambio de criptomonedas en Japón. La Ley de Protección de Usuarios de Activos Virtuales (VAUPA) de Corea del Sur entró en vigor en julio de 2024, mientras que múltiples jurisdicciones implementan una mejorada coordinación transfronteriza y acuerdos de intercambio de información.

Consideraciones éticas y conflictos de interés

La Ley COIN presentada por diez legisladores demócratas liderados por el senador Adam Schiff aborda las crecientes preocupaciones sobre conflictos de interés políticos en los mercados de criptomonedas. La legislación prohíbe a los funcionarios públicos emitir criptomonedas o tokens, aprovechar posiciones para ganancias personales en criptomonedas, y lanzar proyectos de memecoin mientras están en el cargo. Esto extiende la supervisión tradicional de ética financiera a las transacciones de criptomonedas en medio de preocupaciones sobre la captura regulatoria y la influencia inapropiada.

Las preocupaciones sobre la captura regulatoria se intensificaron con los arreglos de World Liberty Financial de la administración Trump respecto a las monedas estables con MGX de los EAU y Binance, que los senadores Merkley y Warren caracterizaron como "conflictos de interés asombrosos". Las potenciales violaciones de la Cláusula de Emolumentos por pagos de gobiernos extranjeros subrayan las tensiones continuas entre la participación política y la supervisión reguladora adecuada. Estos problemas demuestran los desafíos de mantener la independencia regulatoria mientras se fomenta la innovación.

La aplicación de medidas contra la manipulación del mercado se ha ampliado significativamente con iniciativas como la Operación Token Mirrors del FBI, la primera operación de aplicación de la ley que utiliza tokens de criptomonedas falsos para identificar esquemas fraudulentos. La operación resultó en 18 arrestos y la confiscación de $25 millones en criptomonedas, aunque planteó preguntas éticas sobre la decepción en la aplicación de la ley y los posibles impactos en la confianza del público en proyectos legítimos de criptomonedas.

Los conflictos de interés en los intercambios siguen siendo generalizados con plataformas importantes gestionando equipos de comercio propietario que compiten contra sus propios clientes. Las cartas del senador Brown destacan "la preocupante falta de divulgación orientada al cliente en los mercados de criptomonedas" mientras plataformas como Crypto.com enfrentan críticas por comerciar contra clientes sin una divulgación adecuada. Estos escenarios de "la casa siempre gana" requieren una mayor transparencia sobre las actividades comerciales internas y los posibles conflictos que afectan la ejecución del cliente.

Los creadores de mercado profesionales enfrentan desafíos éticos al equilibrar las obligaciones de servicio al cliente con las ganancias del comercio propietario. Los sistemas de vigilancia robustos deben detectar operaciones ficticias y manipulación del mercado mientras que los algoritmos sofisticados pueden crear ventajas sistemáticas sobre los participantes minoristas. La concentración del mercado de creación entre unas pocas grandes empresas plantea preguntas sobre el acceso justo a los mercados y el potencial de un comportamiento coordinado que afecte el descubrimiento de precios.

Requisitos de cumplimiento y mejores prácticas

Las obligaciones de vigilancia del mercado bajo el Artículo 60(14) de MiCA requieren "arreglos, sistemas y procedimientos efectivos para detectar y reportar órdenes y transacciones sospechosas" con capacidades de monitoreo en tiempo real para la detección de manipulación del mercado. Las soluciones tecnológicas de proveedores como Solidus Labs, Nasdaq Trade Surveillance y Kaiko Market Surveyor permiten la cobertura de más de 35 intercambios de criptomonedas y más de 400 pares de divisas con capacidades de monitoreo automatizadas 24/7.

Los requisitos de cumplimiento AML/CFT se han intensificado con la implementación mejorada de la Regla de Viaje del FATF, la monitorización de transacciones en tiempo real a través de controles avanzados de KYC/AML, y el aumento del intercambio de datos transfronterizo para la cooperación internacional. Los sistemas de detección impulsados por IA están reduciendo los falsos positivos en un 40%, mientras que se proyecta que el mercado global de RegTech superará los $22 mil millones a mediados de 2025 con un crecimiento CAGR del 23.5% en soluciones de tecnología regulatoria.

El cumplimiento de la infraestructura técnica requiere una latencia inferior a 100 ms para operaciones profesionales, capacidades completas de registro y reporte de transacciones, autenticación de múltiples factores con listas blancas de retiros y billeteras de hardware, y sistemas redundantes con protocolos de recuperación ante desastres. Los creadores de mercados profesionales deben prepararse para el doble registro SEC/CFTC en EE.UU., obtener una licencia MiCA CASP para operaciones europeas, y cumplir con los requisitos de PSA de Singapur, SFC de Hong Kong y FSA japonesa en diferentes jurisdicciones.

La implementación de sistemas de vigilancia exige tecnología sofisticada que combine múltiples metodologías de detección con algoritmos de aprendizaje automático que analizan patrones de flujo de órdenes, comportamientos de cancelación y coordinación entre sedes. Las arquitecturas de bases de datos deben gestionar millones de puntos de datos diariamente mientras mantienen tiempos de respuesta de consulta en subsegundo para monitoreo en tiempo real, típicamente implementadas a través de bases de datos de series temporales especializadas optimizadas para datos de mercado de alta frecuencia.

Las mejores prácticas para la creación de mercado ética incluyen establecer políticas claras de conflicto de interés separando el comercio propietario de las actividades del cliente, proporcionando divulgaciones detalladas de estrategias comerciales y posibles conflictos, implementando controles robustos contra operaciones ficticias y manipulación, y manteniendo estructuras de tarifas transparentes con políticas de ejecución favorables al cliente. Las estrategias de cumplimiento exitosas requieren un compromiso proactivo con los requisitos regulatorios evolutivos en múltiples jurisdicciones mientras se invierte en capacidades avanzadas de vigilancia y gestión de riesgos.

Guía práctica para los participantes del mercado

Para traders: Evaluación de la liquidez antes de la ejecución

La evaluación de la calidad del libro de órdenes debe preceder cualquier ejecución de comercio significativo a través del análisis sistemático de la profundidad, las características del spread y los patrones de comercio recientes. Calcular la profundidad a niveles de precio ±2% para entender el impacto potencial en el precio, verificar que el libro de órdenes no esté dominado por órdenes grandes únicas que podrían indicar liquidez falsa, monitorear los patrones de cancelación recientes para evidencias de engaño o manipulación, comparar la profundidad entre varias sedes para identificar las mejores oportunidades de ejecución, y verificar picos de volumen inusuales que podrían señalar actividad coordinada o anuncios pendientes.

Los indicadores de alerta roja incluyen profundidad concentrada en unas pocas órdenes grandes en lugar de distribuidas en varios niveles de precios, altas tasas de cancelación para llenado que exceden el 70% sugiriendo actividad algorítmica agresiva o posible manipulación, tamaños de órdenes idénticos apilados en intervalos de precios regulares indicando posible manipulación algorítmica, y picos de volumen sin noticias fundamentales correspondientes o eventos catalizadores que podrían sugerir actividad artificial.

Los traders profesionales implementan sistemas de análisis comprensivo antes de la negociación calculando precios promedio ponderados por volumen (VWAP), estimaciones de implementación de pérdida y programación óptima de comercio para minimizar el impacto del mercado. Las implementaciones avanzadas incorporan análisis de microestructura del mercado en tiempo real, agregación de liquidez entre sedes y algoritmos de enrutamiento dinámico que ajustan las estrategias de ejecución basadas en las condiciones cambiantes del mercado durante los períodos de ejecución de comercio.

El enrutamiento de órdenes inteligentes se vuelve esencial para ejecuciones grandes, dividiendo automáticamente órdenes entre sedes mientras optimizan los costos totales de ejecución incluyendo tarifas, reembolsos e impacto en el mercado. Estos sistemas deben considerar las características diferentes de las sedes incluyendo estructuras de tarifas maker-taker, límites de tasa de API y calidad histórica de ejecución mientras mantienen controles de riesgo apropiados y monitoreo de posiciones durante todo el proceso de ejecución.

Para instituciones: Construcción de capacidades de vigilancia

Los participantes institucionales del mercado requieren sistemas de vigilancia comprensivos que combinen el monitoreo en tiempo real con el análisis de patrones históricos para detectar intentos de manipulación y asegurar el cumplimiento regulatorio. La implementación debe enfocarse en la recopilación de datos normalizados entre múltiples sedes, generación automática de alertas para patrones sospechosos, integración con flujos de trabajo de cumplimiento existentes, y rastros de auditoría comprensivos para los requisitos de informe regulatorio.

La arquitectura tecnológica debe emplear bases de datos de series temporales optimizadas para datos de mercado de alta frecuencia, modelos de aprendizaje automático para reconocimiento de patrones y detección de anomalías, infraestructuras de cómputo escalables que apoyen análisis en tiempo real a través de cientos de pares de comercio, y capacidades de integración con sistemas de gestión de riesgos y cumplimiento existentes. Las implementaciones profesionales típicamente procesan millones de puntos de datos por día mientras mantienen tiempos de respuesta en subsegundos para alertas críticas.

Las metodologías de vigilancia deben incorporar la detección de operaciones ficticias a través del análisis de patrones de transacciones y direcciones agrupadas, identificación de engaños a través del monitoreo del comportamiento del libro de órdenes y el análisis de patrones de cancelación, detección de manipulación del mercado a través del análisis de coordinación entre sedes y el reconocimiento de patrones de volumen inusuales, y vigilancia del cumplimiento regulatorio asegurando la adhesión a los requisitos de informe y límites de posiciones entre jurisdicciones.

La capacitación del personal y los procedimientos requieren actualizaciones regulares que reflejen las técnicas de manipulación en evolución, requisitos regulatorios y capacidades tecnológicas. Los programas efectivos incluyen capacitación técnica sobre operación del sistema de vigilancia e interpretación, capacitación regulatoria sobre requisitos de cumplimiento a través de jurisdicciones relevantes, procedimientos de respuesta a incidentes para intentos de manipulación detectados, y protocolos de coordinación con equipos legales y autoridades regulatorias para violaciones serias.

Para intercambios: Mejora de la integridad del mercado

Los operadores de intercambios deben implementar sistemas robustos de vigilancia del mercado que proporcionen monitoreo en tiempo real de toda la actividad comercial, rastros de auditoría comprensivos para consultas regulatorias, cortacircuitos automáticos para condiciones extremas del mercado, y capacidades de integración con autoridades de aplicación de la ley y reguladoras. Los intercambios líderes despliegan algoritmos sofisticados que monitorean cientos de miles de transacciones diarias mientras mantienen tiempos de respuesta en microsegundos para intervenciones críticas.

Los programas de incentivos de liquidez deben equilibrar...### Translation

Atractivos para los creadores de mercado con preocupaciones sobre la integridad del mercado a través de estructuras de tarifas transparentes, sistemas de reembolso basados en el rendimiento que recompensan la verdadera provisión de liquidez en lugar de la manipulación de volumen, y un monitoreo regular del comportamiento de los participantes para asegurar el cumplimiento de los requisitos del programa. Los programas efectivos establecen criterios claros de elegibilidad, un monitoreo continuo del rendimiento y mecanismos de aplicación para los participantes que violan los términos del programa.

La infraestructura tecnológica requiere motores de coincidencia de alto rendimiento capaces de procesar millones de órdenes por segundo, sistemas integrales de registro y rastro de auditoría, medidas de seguridad robustas que protegen contra intrusiones del sistema y manipulación de datos, y sistemas redundantes que aseguran la operación continua durante los periodos de mayor actividad comercial y ventanas de mantenimiento del sistema.

Los marcos de gestión de riesgos deben abordar el riesgo operacional a través de un monitoreo integral del sistema y procedimientos de respuesta a incidentes, el riesgo de mercado a través de límites de posición y requisitos de margen apropiados para diferentes tipos de participantes, el riesgo de contraparte a través de procedimientos de incorporación robustos y monitoreo continuo de la salud financiera de los participantes, y el riesgo sistémico a través de la coordinación con otras bolsas y autoridades regulatorias durante los periodos de estrés del mercado.

Los procedimientos de cumplimiento regulatorio requieren programas integrales KYC/AML con monitoreo continuo y reporte de actividades sospechosas, capacidades de vigilancia del mercado que cumplan con las expectativas regulatorias para la detección y prevención de manipulaciones, informes regulares a las autoridades relevantes que incluyan estadísticas de negociación e informes de incidentes, y coordinación con agencias de aplicación de la ley para la investigación de violaciones serias.

Herramientas prácticas de métricas y monitoreo

El monitoreo del desequilibrio del libro de órdenes proporciona indicadores en tiempo real de potencial manipulación o condiciones de mercado inusuales a través del cálculo continuo de (volumen_bid - volumen_bid) / (volumen_bid + volumen_ask) en múltiples niveles de profundidad. Valores consistentemente por encima de +0.3 o por debajo de -0.3 pueden indicar presión de compra o venta coordinada que requiere una investigación adicional.

Los cálculos de la proporción volumen-a-liquidez permiten sistemas de alerta temprana para tokens con liquidez insuficiente en relación con la actividad comercial. Proporciones consistentemente por encima de 200 sugieren una potencial inestabilidad de precios, mientras que valores extremos por encima de 500 indican un alto riesgo de manipulación o movimientos de precios significativos próximos. Estas métricas resultan particularmente valiosas para tokens más nuevos donde el desarrollo de liquidez orgánica puede rezagar el interés comercial.

Los ejemplos de implementación incluyen scripts de Python que utilizan la biblioteca CCXT para la recolección del libro de órdenes entre intercambios, dataframes de pandas para una manipulación y análisis de datos eficientes, conexiones WebSocket en tiempo real para un monitoreo continuo, y sistemas de alerta que utilizan correo electrónico, SMS o integración con sistemas de comercio para la notificación inmediata de violaciones de umbral.

Los ejemplos de consultas de bases de datos demuestran implementaciones prácticas de vigilancia, incluyendo la identificación de direcciones con múltiples pares de compra-venta rápidas, detección de patrones de órdenes inusuales en niveles de precios, análisis de picos de volumen en relación con normas históricas, y análisis de correlación que identifica potenciales coordinaciones a través de lugares o períodos de tiempo. Estas herramientas permiten un monitoreo sistemático mientras reducen los falsos positivos a través de una calibración de umbral adecuada y análisis de contexto histórico.

Las consideraciones de implementación profesional incluyen la gestión de límites de velocidad de API en múltiples intercambios, la optimización del almacenamiento de datos para datos de tick de alta frecuencia, la reducción de la fatiga de alertas a través de filtrado inteligente y priorización, y capacidades de integración con sistemas de comercio y cumplimiento existentes para asegurar que la inteligencia procesable llegue a los tomadores de decisiones apropiados de manera oportuna.

Reflexiones finales

El ecosistema de liquidez de criptomonedas ha evolucionado de la creación de mercado amateur por parte de comerciantes minoristas a una infraestructura sofisticada que rivaliza con los mercados financieros tradicionales en complejidad y escala. Los creadores de mercado profesionales ahora despliegan miles de millones en capital a través de cientos de lugares mientras los protocolos DeFi permiten la provisión de liquidez sin permiso a través de algoritmos matemáticos en lugar de una gestión humana activa. Esta transformación ha mejorado la eficiencia del mercado mediante spreads más ajustados y mercados más profundos mientras crea nuevas vulnerabilidades derivadas del riesgo de concentración y dependencias algorítmicas.

Innovaciones recientes demuestran una rápida evolución continua con el sistema de hook de Uniswap V4 que permite mejoras de eficiencia de capital de 4000x, los protocolos de puente entre cadenas facilitan liquidez sin interrupciones en múltiples blockchains, y los marcos regulatorios como MiCA proporcionan una supervisión integral mientras preservan los incentivos para la innovación. Sin embargo, los desafíos persistentes incluyen la extracción de MEV que afecta a casi la mitad de los proveedores de liquidez DeFi, esquemas de manipulación identificados en $2.57 mil millones de volumen de comercio sospechoso, y riesgos sistémicos derivados de la concentración de creadores de mercado revelados durante el colapso de FTX.

La intersección de la provisión de liquidez centralizada y descentralizada crea tanto oportunidades como riesgos, ya que los mecanismos de arbitraje vinculan los libros de órdenes con curvas AMM mientras las dependencias entre lugares pueden amplificar tanto la estabilidad como la inestabilidad. Los creadores de mercado profesionales operan cada vez más en lugares tanto CEX como DEX mientras mantienen sofisticados sistemas de gestión de riesgos capaces de procesar millones de operaciones por segundo con requisitos de latencia sub-microsegundo.