Miles de millones en pérdidas. Tres activos colapsando. Una ventana de ocho días de vulnerabilidad. Dentro de la teoría de que el colapso histórico de cripto de la semana pasada no fue un accidente del mercado, sino un ataque de precisión al intercambio más grande del mundo.

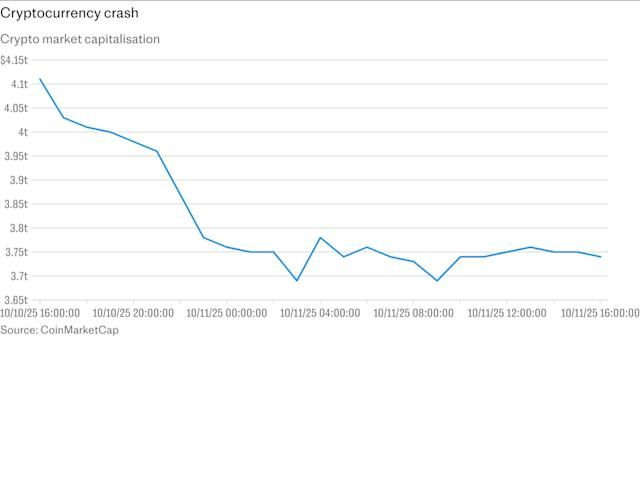

En la noche del 10 de octubre de 2025, los comerciantes de Binance observaron horrorizados cómo sus carteras se evaporaban. En 40 minutos, tres activos digitales perdieron la mayor parte de su valor: la moneda estable USDe de Ethena, diseñada para mantener un valor en dólares, cayó a 65 centavos; Wrapped Beacon ETH cayó a 20 centavos por dólar; y Binance Staked SOL cayó a solo 13 centavos. Casi 1.7 millones de comerciantes fueron liquidados en lo que se convirtió en el evento de liquidación más grande en la historia de las criptomonedas, borrando más de 19 mil millones de dólares en el mercado cripto.

El caos se desarrolló en el contexto de una venta masiva en el mercado más amplio. El presidente estadounidense Donald Trump había anunciado planes para imponer aranceles del 100 % a las importaciones chinas a partir del 1 de noviembre, provocando una onda de choque en los mercados financieros. Bitcoin, que había alcanzado un máximo histórico de 125,000 dólares apenas unos días antes, cayó más del 13 %. Ethereum cayó un 18 %. Pero lo que sucedió en Binance fue mucho más allá de una corrección de mercado típica.

Múltiples criptomonedas, incluidas Enjin y Cosmos, mostraron brevemente precios cayendo a casi cero en medio de lo que los usuarios describieron como sobrecargas del sistema. Los comerciantes informaron de cuentas congeladas, órdenes de stop-loss fallidas y una incapacidad para ejecutar operaciones durante minutos en el declive más agudo del mercado del año.

A medida que se asentaba el polvo, surgió una teoría provocativa. Colin Wu, un destacado periodista de criptomonedas, sugirió que el colapso podría no haber sido un accidente, sino más bien un ataque coordinado dirigido directamente a Binance y sus creadores de mercado, explotando una debilidad conocida en el sistema de margen de Cuenta Unificada de la bolsa. La sincronización fue particularmente sospechosa: el colapso ocurrió en un estrecho margen entre el anuncio de Binance de una actualización de seguridad crítica y cuando dicha actualización fue realmente implementada.

El volumen de operaciones para los tres activos afectados en Binance alcanzó entre 3.5 y 4 mil millones de dólares en 24 horas, con pérdidas realizadas estimadas entre 500 millones y mil millones de dólares. Si la teoría del ataque resulta ser correcta, representaría uno de los exploits más sofisticados en la historia de las criptomonedas, un ataque dirigido que utilizó como arma la infraestructura diseñada para ayudar a los comerciantes a maximizar su eficiencia de capital.

Cronología de una crisis

Comprender cómo se desarrolló el colapso del 11 de octubre requiere rememorar los días anteriores, cuando el equipo de riesgos de Binance hizo un anuncio fatídico que sin darse cuenta telegrafió la vulnerabilidad del intercambio a cualquiera que prestara atención.

6 de octubre: Anuncio de la actualización del Oracle

El 6 de octubre, Binance anunció planes para modificar su sistema de precios para ciertos activos colaterales utilizados en el trading de margen. La bolsa declaró que cambiaría de utilizar sus propios precios de libro de órdenes internos a fuentes de datos externas más confiables, con el cambio programado para su implementación el 14 de octubre.

El anuncio era rutinario desde la perspectiva de Binance, una mejora técnica para aumentar la precisión de precios para derivados de prueba de participación y tokens con rendimiento usados como colateral de margen. Pero también reveló algo crítico: el equipo de riesgos de la bolsa había identificado una vulnerabilidad en cómo se valoraban estos activos para propósitos de liquidación. Sabían que había un problema. Sabían que necesitaban arreglarlo. Y anunciaron públicamente una ventana de ocho días durante la cual la vulnerabilidad permanecería abierta.

10-11 de octubre: La ventana del ataque

El colapso comenzó tarde en la noche del viernes, 10 de octubre, hora de EE. UU. Bitcoin cayó de un máximo intradía de 122,456 dólares a un mínimo de 105,262 dólares, cayendo casi un siete por ciento. Ethereum cayó un más del 12 por ciento. XRP se hundió de 2.83 dólares a 1.89 dólares, marcando una pérdida del 13 por ciento.

Pero la carnicería en el sistema de margen de Binance contó una historia diferente. Mientras que Bitcoin y las principales altcoins experimentaron caídas pronunciadas pero relativamente ordenadas en todas las bolsas, tres activos específicos en Binance entraron en una espiral mortal. A medida que la volatilidad del mercado se intensificó, los traders que utilizaron posiciones con margen en moneda vieron sus pérdidas intensificadas por el colapso repentino de su colateral. USDe cayó a 65 centavos, wBETH se derrumbó a 20 centavos, y BnSOL alcanzó los 13 centavos, a pesar de que estos mismos activos mantenían precios significativamente más altos en otras bolsas y en protocolos en cadena.

Los datos del oracle en cadena de Aave para USDe aún mostraban una proporción clara de uno a uno, lo que indica que el caos estaba confinado al sistema de precios interno de Binance en lugar de reflejar un colapso genuino a nivel de mercado. Esta discrepancia se convertiría en central para la teoría del ataque coordinado.

A medida que se acumulaban las liquidaciones, varias altcoins en Binance experimentaron caídas dramáticas, con IOTX brevemente alcanzando los cero dólares. Observadores del mercado notaron que los rumores apuntaban a grandes bolsas centralizadas liquidando automáticamente el colateral vinculado a las posiciones de margen cruzado, desencadenando las fuertes caídas.

11-12 de octubre: Fallos del sistema y respuesta

A medida que se intensificaba la cascada de liquidaciones, los sistemas de Binance se tambaleaban bajo la presión. El intercambio reconoció las interrupciones, citando una actividad de mercado intensa que causó retrasos en el sistema y problemas de visualización, aunque aseguró a los usuarios que los fondos permanecían seguros.

El cofundador de Binance, Yi He, emitió una declaración reconociendo las interrupciones y anunciando que el intercambio revisaría y compensaría las pérdidas directamente causadas por los fallos del sistema. La declaración señaló que las fluctuaciones significativas del mercado y una afluencia considerable de usuarios habían provocado que algunos comerciantes enfrentaran problemas de transacción.

Los datos mostraron que el fondo compartido de seguros de futuros de Bitcoin, Ethereum y BNB en Binance caía de 1.23 mil millones de dólares a 1.04 mil millones de dólares, con 188 millones de dólares desplegados para gestionar riesgos en medio de la extrema volatilidad.

14 de octubre: La solución del Oracle

El 14 de octubre, tal como estaba previsto, Binance implementó su actualización de oracle, cambiando a fuentes de precios externas y agregando precios de redención a los cálculos del índice para los tres tokens afectados. La ventana de vulnerabilidad se había cerrado, pero el daño ya estaba hecho.

Cómo funciona el sistema de margen de cuenta unificada de Binance

Para comprender por qué Binance se volvió vulnerable, es esencial captar cómo opera el sistema de margen de Cuenta Unificada del intercambio y por qué difiere fundamentalmente de los modelos tradicionales de trading de margen.

La promesa de margen unificado

El modo de margen de cartera de Binance, también llamado Cuenta Unificada, consolida los cálculos y requisitos de margen a través de múltiples productos de trading. Bajo este sistema, los traders pueden usar una amplia gama de activos como colateral para aumentar la flexibilidad total de sus estrategias de trading.

El trading de margen tradicionalmente funciona de una de dos maneras. En posiciones con margen USDT, los traders piden prestado y devuelven en Tether, la moneda estable dominante. En posiciones con margen en moneda, los traders usan Bitcoin u otra criptomoneda tanto como colateral como la denominación de sus posiciones. Ambos enfoques tienen claras ventajas: USDT proporciona estabilidad de precios, mientras que las posiciones con margen en moneda permiten a los comerciantes mantener exposición a su activo elegido.

La Cuenta Unificada de Binance tomó un enfoque diferente. En lugar de limitar el colateral a activos estables o requerir pools de margen separados para cada par de trading, el sistema permitió a los comerciantes publicar virtualmente cualquier activo compatible como colateral para posiciones en los mercados spot, de futuros y derivados. Esto creó una eficiencia de capital sin precedentes: los comerciantes podían usar toda su cartera como colateral en lugar de aislar activos en cuentas de margen separadas.

La regla del margen de mantenimiento unificado

La piedra angular del margen de cartera es la proporción de margen de mantenimiento unificado, conocida como uniMMR. Esta proporción evalúa el nivel general de riesgo de toda la cartera de un trader, teniendo en cuenta la equidad ajustada y el margen de mantenimiento a través de todas las posiciones en las cuentas de trading.

Un uniMMR más alto indica un riesgo más bajo, mientras que un uniMMR más bajo señala un mayor riesgo y una posible liquidación. El sistema calcula uniMMR dividiendo la equidad ajustada de cuenta unificada por el monto del margen de mantenimiento unificado.

La liquidación ocurre cuando el uniMMR de una cuenta cae por debajo de 1.05, o el 105 %. El sistema envía una primera llamada de margen cuando el uniMMR cae a o por debajo de 1.5, una segunda cuando alcanza 1.2, y automáticamente cambia la cuenta a modo solo-reducir en ese umbral, suspendiendo la capacidad para abrir nuevas posiciones o tomar préstamos de margen.

Tasas de colateral y valoración de activos

No todo el colateral se crea igual en el margen unificado. Dependiendo de la cantidad de activos mantenidos en la billetera de margen cruzado, ciertos activos de margen pueden ser valorados en base a un índice de colateral descontado, que es un porcentaje en el que el activo se reconoce como colateral.

Aquí es donde Binance hizo una elección de diseño crítica. Mientras que activos principales como Bitcoin y Ethereum recibieron altas tasas de colateral, típicamente del 95 % o más, el intercambio también permitió que derivados de prueba de participación y monedas estables con rendimiento sirvieran como colateral. Estos activos incluían wBETH, BnSOL y USDe.

La teoría detrás de aceptar estos activos parecía sólida. Wrapped Beacon ETH representaba Ethereum apostado más recompensas de staking acumuladas. Un wBETH representa un ETH apostado junto con recompensas de staking acumuladas sobre ETH desde el 27 de abril de 2023, y el valor de wBETH supera gradualmente el de ETH con el tiempo debido a la acumulación de recompensas de staking.

Del mismo modo, Binance Staked SOL representa SOL apostado más las recompensas de staking recibidas, en una forma negociable y transferible, permitiendo a los usuarios ganar recompensas mientras mantienen... Translated Content:

Y el USDe de Ethena, aunque no es una moneda estable tradicional respaldada por fiat, mantuvo su paridad con el dólar a través de una sofisticada estrategia de cobertura delta-neutral utilizando Ethereum apostado como garantía y compensando posiciones cortas en mercados de derivados.

En teoría, estos activos deberían haber permanecido relativamente estables incluso durante la volatilidad del mercado. En la práctica, ocultaron una vulnerabilidad crítica.

El Problema de Precios

Aquí es donde surgió el talón de Aquiles del sistema de Margen Unificado. A diferencia de otros intercambios, Binance utilizó su propio libro de órdenes interno, esencialmente las órdenes de compra y venta en su plataforma, para establecer precios para el comercio de margen. Esto creó un problema cuando el volumen de negociación se volvió escaso.

Para activos con profunda liquidez y diferenciales ajustados, la fijación de precios interna funciona razonablemente bien. Pero para activos más nuevos y menos líquidos como los derivados de prueba de participación, los libros de órdenes internos pueden desconectarse peligrosamente del verdadero valor de mercado. Durante períodos de estrés, esta brecha puede ampliarse dramáticamente.

Guy Young, fundador de Ethena Labs, que creó USDe, explicó que la desparidad sucedió porque el sistema de fijación de precios de Binance dependía de su propia liquidez limitada en lugar de verificar precios en múltiples intercambios importantes.

Este defecto de diseño creó un bucle cerrado: Binance determinaba precios de liquidación basándose en su propio libro de órdenes, que podría ser manipulado o estresado por ventas concentradas, lo que desencadenaría más liquidaciones, que volcarían más activos en el mismo libro de órdenes delgado, creando un bucle de retroalimentación de liquidaciones en cascada.

Era una bomba de tiempo esperando las condiciones adecuadas, o el atacante adecuado, para detonarla.

Teoría de Vulnerabilidad y Explotación

La pregunta que ha consumido a los analistas de criptomonedas desde el 11 de octubre es si el colapso representa una falla catastrófica del sistema o algo más siniestro: una explotación calculada por actores sofisticados que reconocieron y usaron como arma las debilidades estructurales de Binance.

La Tesis del Ataque

Según el análisis de Colin Wu, el colapso parecía ser un ataque planificado dirigido a Binance y uno de sus mayores creadores de mercado. El punto débil era el sistema de margen de Cuenta Unificada, que permitía a los traders utilizar ciertos activos volátiles como garantía.

El ataque habría requerido varios elementos coordinados. Primero, los atacantes necesitarían identificar la vulnerabilidad, específicamente, que Binance usaba precios internos del libro de órdenes al contado para cálculos de liquidación en activos con liquidez limitada. Segundo, necesitarían establecer posiciones que pudieran beneficiarse de un colapso coordinado de precios. Tercero, necesitarían el capital y la coordinación para ejecutar ventas concentradas que pudieran abrumar los libros de órdenes para los activos objetivo.

A medida que el mercado de criptomonedas en general comenzó a declinar tras el anuncio de aranceles de Trump, los atacantes supuestamente bombardearon Binance con órdenes de venta para USDe, wBETH y BnSOL. Esto causó que sus precios se desacoplaran masivamente solo en el intercambio de Binance, mientras que en otros intercambios y en la cadena, estos activos permanecieron relativamente estables.

El tiempo es particularmente condenatorio para la hipótesis de un ataque deliberado. El ataque ocurrió precisamente entre el anuncio de ajuste de precios del oráculo de Binance el 6 de octubre y su implementación programada para el 14 de octubre, proporcionando a los atacantes una ventana clara de oportunidad. El equipo de riesgo de Binance había notado cierta exposición, pero el retraso creó una ventana abierta por la que se coló la explotación.

Préstamos Recursivos y Amplificación de Apalancamiento

La efectividad del ataque se habría magnificado por estrategias de préstamos recursivos. En un esquema de préstamo recursivo, un trader deposita un activo como garantía, toma un préstamo contra él, utiliza los fondos prestados para adquirir más del activo de garantía, lo deposita como garantía adicional y repite el ciclo. Esto crea una exposición altamente apalancada con relativamente poco capital inicial.

Si los atacantes habían acumulado posiciones recursivas utilizando wBETH, BnSOL o USDe como garantía antes de iniciar el colapso, la cascada de liquidación sería auto-reforzante. A medida que los valores de la garantía cayeron, las posiciones apalancadas alcanzarían los umbrales de liquidación, obligando al sistema a volcar más de los activos de garantía en el ya estresado libro de órdenes, empujando los precios a la baja y desencadenando liquidaciones adicionales.

El Paralelo con los Ataques de Oráculos DeFi

El supuesto método de explotación tiene similitudes notables con anteriores ataques de manipulación de oráculos en finanzas descentralizadas. En octubre de 2022, los traders explotaron Mango Markets manipulando el precio del oráculo de la plataforma para su token nativo MNGO, tomando préstamos contra valores de garantía artificialmente inflados y drenando más de 100 millones de dólares. En agosto de 2021, Cream Finance sufrió múltiples ataques de manipulación de oráculos que provocaron pérdidas superiores a 130 millones de dólares.

La situación de Binance representa una variación sobre este tema: en lugar de manipular un oráculo externo, los atacantes supuestamente explotaron el hecho de que Binance esencialmente servía como su propio oráculo para estos activos, creando un sistema cerrado vulnerable a la manipulación de precios internos a través de ventas concentradas.

El Contraargumento: Falla Sistémica

No todos aceptan la narrativa del ataque coordinado. Una explicación alternativa sugiere que el colapso resultó de defectos de diseño sistémicos que interactuaron con un estrés de mercado sin precedentes, en lugar de una manipulación deliberada.

Bajo esta perspectiva, la decisión de Binance de aceptar activos generadores de rendimiento como garantía reflejó un malentendido fundamental de cómo se comportan estos activos durante la volatilidad. A diferencia de Bitcoin o Ethereum, que tienen una profunda liquidez en docenas de mercados, los derivados de prueba de participación y las monedas estables sintéticas tienen mercados mucho más delgados. Durante momentos de estrés, los diferenciales de compra-venta pueden ampliarse dramáticamente y la liquidez disponible puede evaporarse.

Tom Lee, presidente de BitMine, dijo a CNBC que la retirada del mercado ya era esperada tras un aumento del 36 por ciento desde abril. Señaló que el VIX subió un 29 por ciento, calificándolo como uno de los saltos de volatilidad de un solo día más grandes en el uno por ciento superior de la historia, y caracterizó la venta como una sacudida saludable.

Desde esta perspectiva, el anuncio de aranceles de Trump proporcionó el shock inicial. A medida que Bitcoin y altcoins caían en todos los intercambios, los traders en Binance que tenían posiciones apalancadas utilizando wBETH, BnSOL o USDe como garantía enfrentaron llamadas de margen. Con Bitcoin bajando un 13 por ciento, sus posiciones apalancadas ya estaban en números rojos. Pero entonces su garantía misma comenzó a perder valor.

Los traders se apresuraron a vender sus activos de garantía para cumplir con los requisitos de margen o salir de posiciones. Esta presión de venta golpeó los relativamente delgados libros de órdenes de Binance para estos activos, causando que los precios bajaran. Los precios más bajos desencadenaron más liquidaciones, creando más presión de venta en una espiral mortal clásica, sin necesidad de coordinación.

Evidencia Señalando en Ambas Direcciones

La verdad probablemente contiene elementos de ambas explicaciones. Los analistas que examinan el evento han notado que la evidencia apunta en ambas direcciones: hacia la acción coordinada y hacia una desafortunada convergencia de mal momento y fallos del sistema.

Apoyando la teoría del ataque: la precisión del tiempo durante la ventana de vulnerabilidad anunciada, el hecho de que los precios de los activos se estrellaron en Binance mientras permanecían estables en otros lugares, los volúmenes masivos de comercio concentrados en solo tres activos y la comprensión sofisticada requerida para identificar y explotar la vulnerabilidad de precios internos.

Apoyando la teoría de fallo sistémico: el estrés de mercado más amplio del anuncio de aranceles de Trump proporcionando un catalizador, las limitaciones conocidas de usar activos generadores de rendimiento como garantía durante la volatilidad, los desafíos técnicos que enfrenta cualquier intercambio durante picos extremos de volumen, y el reconocimiento de Binance de problemas del sistema en lugar de actividad malintencionada.

Lo que queda indiscutible es que la infraestructura de Binance se demostró inadecuada para la prueba de estrés que enfrentó, ya sea que ese estrés fuera naturalmente ocurriendo o artificialmente inducido.

Dentro del Colapso: Los Tres Activos Colapsantes

El colapso del 11 de octubre se centró en tres activos específicos, cada uno representando una categoría diferente de innovación financiera cripto-nativa, y cada uno revelando cómo la compleja ingeniería financiera puede fallar catastróficamente bajo estrés.

Ethena USDe: El Dólar Sintético

Ethena USDe es una moneda estable de dólar sintético diseñada para mantener su paridad a través de estrategias de cobertura cripto-nativas al tiempo que ofrece rendimiento a través del staking y derivados. A diferencia de las monedas estables respaldadas por fiat como USDC, utiliza garantía cripto como ETH apostado y posiciones cortas en futuros perpetuos de ETH para neutralizar la volatilidad del precio.

El protocolo usa un mecanismo dual: la colateralización respaldada por activos como ETH y stETH, y la cobertura de derivados a través de posiciones cortas en futuros perpetuos de ETH que compensan las oscilaciones de precios, asegurando que el valor en dólares del colateral permanezca estable. El rendimiento se genera a partir de las recompensas de staking y las tasas de financiación pagadas por los traders apalancados en mercados de futuros.

A partir de octubre de 2025, USDe había alcanzado una capitalización de mercado que superaba los 12 mil millones de dólares, lo que la convierte en una de las monedas estables más grandes a nivel mundial. El rápido crecimiento del protocolo atrajo tanto admiración por su innovación como preocupación por su perfil de riesgo.

Los críticos habían cuestionado durante mucho tiempo si USDe realmente calificaba como un activo estable. Si la demanda corta de repente supera la demanda de posiciones largas, como puede suceder en un mercado bajista, las tasas de financiación se vuelven negativas y las posiciones cortas de Ethena se verían obligadas a cubrir esas posiciones largas. En este escenario, el precio de USDe podría bajar de un dólar.

El 10-11 de octubre, esas preocupaciones demostraron ser perspicaces. El dólar sintético USDe de Ethena cayó rápidamente a 65 centavos casi al mismo tiempo que wBETH y BnSOL se estrellaron. Sin embargo, los datos del oráculo on-chain de Aave para USDe se mantuvieron fijos en una a una, lo que resultó en no haber liquidaciones a gran escala fuera de Binance.

Esta disparidad reveló el problema crítico:

Skip translation for markdown links.

Content: USDe no estaba rompiendo su paridad en ningún sentido fundamental. Los mecanismos de cobertura del protocolo permanecían intactos. En cambio, el libro de órdenes interno de Binance simplemente no tenía suficiente liquidez del lado de la compra para absorber la presión de venta concentrada, lo que hizo que el precio en el intercambio se desligara del mercado más amplio.

Guy Young, fundador de Ethena Labs, explicó que la desparidad ocurrió porque el sistema de precios de Binance dependía de su propia liquidez limitada en lugar de verificar los precios en múltiples intercambios principales.

Wrapped Beacon ETH (wBETH): Recompensas de Staking Fallidas

Wrapped Beacon ETH es un token de staking líquido que acumula valor, donde un wBETH representa un ETH en staking junto con las recompensas de staking acumuladas desde el 27 de abril de 2023. Los usuarios pueden hacer staking de ETH o envolver tokens BETH para obtener wBETH o canjear wBETH por ETH en la página de Staking de ETH sin tarifas.

La relación de conversión inicial entre BETH y wBETH era de uno a uno desde el 27 de abril de 2023, pero el valor de un wBETH gradualmente excede al de un ETH con el tiempo debido a la acumulación de recompensas de staking. La relación se actualiza diariamente para reflejar las recompensas obtenidas del ETH en staking.

El diseño de wBETH buscaba resolver un problema fundamental en los sistemas de prueba de participación: los activos en staking generalmente están bloqueados e ilíquidos. Al tokenizar el Ethereum en staking en un envoltorio que se puede intercambiar, Binance permitió a los usuarios ganar recompensas de staking mientras mantenían la capacidad de comerciar, prestar o usar sus activos como garantía.

Sin embargo, esta innovación introdujo nuevos riesgos que se hicieron evidentes durante la caída de octubre. El precio del ether beacon envuelto de Binance se desplomó a tan solo 430 dólares alrededor de las 21:40 UTC del viernes, lo que representa un asombroso descuento del 88 por ciento en comparación con el precio spot de ether-tether, que estaba cotizando por encima de 3,800 dólares al mismo tiempo.

Tokens como wBETH están diseñados para seguir de cerca el precio spot de sus activos subyacentes. Binance valoraba estos activos envueltos basándose en sus precios de mercado spot. En condiciones normales, los arbitrajistas ayudan a mantener estos precios cerca de sus valores fundamentales comprando simultáneamente el activo más barato y vendiendo el más caro.

Pero las condiciones normales no se aplicaron el 10 de octubre. A medida que Ethereum en sí cayó durante la venta masiva del mercado más amplio, wBETH enfrentó un doble golpe. Primero, el activo subyacente perdió valor. Segundo, a medida que los comerciantes se apresuraban a cumplir con llamadas de margen o salir de posiciones apalancadas, arrojaron wBETH al libro de órdenes de Binance más rápido de lo que los arbitrajistas podían responder.

Los tokens envueltos se desplomaron cuando la infraestructura de Binance colapsó, dificultando que los creadores de mercado estabilizaran los precios. La dependencia del sistema en el libro de órdenes interno de Binance significaba que no había una referencia de precio externa para mantener a wBETH anclado al verdadero valor de ETH durante el caos.

Binance Staked SOL (BnSOL): La Liquidación de Solana

Binance Staked SOL representa SOL en staking más las recompensas de staking recibidas, en una forma que se puede comerciar y transferir. El token acumula recompensas de staking a través de la tasa de conversión BnSOL-SOL, incluso cuando se utiliza en otros productos de Binance o aplicaciones DeFi externas.

La APR de staking de SOL es dinámica y sigue las recompensas de staking en cadena, que se actualizan en cada época de Solana aproximadamente cada dos o tres días y fluctúan debido a varios factores, incluida la participación general en staking de la red y el rendimiento del validador.

BnSOL compartía las mismas características estructurales que wBETH: un derivado de staking líquido diseñado para proporcionar rendimiento y liquidez simultáneamente. Y compartía la misma vulnerabilidad durante la caída de octubre.

Binance Staked SOL también cayó a 34.90 dólares, comerciando con un enorme descuento respecto al precio spot de Solana. Con Solana cotizando alrededor de 150 a 160 dólares en otros intercambios durante la caída, el colapso de BnSOL por debajo de 35 dólares representó un descuento superior al 75 por ciento.

Al igual que USDe y wBETH, el valor fundamental de BnSOL permanecía intacto: el Solana en staking subyacente continuaba ganando recompensas, y la mecánica del protocolo funcionaba normalmente. La crisis fue puramente de precios a nivel de intercambio y liquidez.

El Hilo Común: Precios Internos, Realidad Externa

Lo que unió las tres caídas de activos fue la brecha entre los precios internos de Binance y la realidad del mercado externo. USDe se desplomó a 65 centavos, wBETH cayó a 20 centavos y BnSOL alcanzó los 13 centavos, incluso mientras estos mismos activos mantenían precios significativamente más altos en otros lugares.

En otros intercambios y en la cadena, estos activos eran relativamente estables, lo que sugiere que el caos estaba limitado a la liquidez de Binance. Esta concentración geográfica de la crisis, limitada principalmente al sistema de precios interno de un solo intercambio, proporciona quizás la evidencia más fuerte de que algo fundamentalmente roto en la infraestructura de Binance permitió que el colapso se saliera de control.

La Brecha del Oráculo y Problema de Tiempo

Si la caída del 11 de octubre fue realmente un ataque coordinado, el momento revela una planificación sofisticada y un conocimiento íntimo del cronograma de gestión de riesgos de Binance.

La Ventana de Vulnerabilidad de Ocho Días

El 6 de octubre, Binance anunció planes para solucionar el problema exacto de precios que más tarde sería explotado. El intercambio dijo que cambiaría de usar sus propios precios de libro de órdenes a fuentes de datos externas más confiables, con el cambio programado para el 14 de octubre.

Este anuncio, aunque pretendía tranquilizar a los usuarios de que Binance estaba abordando proactivamente los riesgos potenciales, tuvo el efecto no deseado de telegrafiar públicamente una vulnerabilidad conocida con un cronograma específico para su cierre.

El ataque ocurrió precisamente entre el anuncio de Binance de un ajuste de precios del oráculo y la implementación real, proporcionando a los atacantes una ventana clara de oportunidad.

Para cualquier participante sofisticado del mercado que monitoree los anuncios de Binance, la declaración del 6 de octubre proporcionó una hoja de ruta: estos activos específicos tienen una vulnerabilidad de precios, el intercambio lo sabe, y no se corregirá por otros ocho días. Si un atacante quisiera explotar las debilidades de precios internas, del 6 al 13 de octubre representaba la ventana óptima.

Lo que el Actualización del Oráculo Buscaba Corregir

La actualización del oráculo planeada habría abordado la vulnerabilidad central al incorporar referencias de precios externas en los cálculos de liquidación. Binance anunció un cambio a usar precios de razón de conversión para activos envueltos, lo que significa que en lugar de valorar wBETH basándose en operaciones de mercado spot volátiles y en situación de angustia, el intercambio lo valoraría de acuerdo con la razón de staking subyacente, que representa la cantidad real de ETH que cada token envuelto representa.

El intercambio también anunció tres soluciones: agregar precios de redención a los cálculos del índice para los tres tokens, establecer un umbral mínimo de precio para USDe y revisar los controles de riesgo más a menudo.

Estos cambios habrían prevenido las liquidaciones en cascada al desconectar la valoración de la garantía de los libros de órdenes internos delgados y potencialmente manipulables. Incluso si el mercado spot de wBETH en Binance colapsó a 20 centavos, el oráculo reconocería que cada wBETH todavía representaba una cantidad específica de Ethereum en staking con valor real y verificable.

Pero el 10 de octubre, esta medida de seguridad aún no existía.

Advertencias Internas y Fallos en la Gestión de Riesgos

El equipo de riesgo de Binance había notado cierta exposición antes de la caída, pero el retraso en la implementación de soluciones creó una ventana abierta que el exploit atravesó.

Esto plantea preguntas preocupantes sobre los procesos de gestión de riesgos de Binance. Si el equipo identificó una vulnerabilidad lo suficientemente significativa como para justificar una divulgación pública y cambios en el sistema, ¿por qué esperar ocho días para implementar la solución? ¿Por qué no aumentar inmediatamente los parámetros de riesgo o los requisitos de garantía para los activos afectados como una medida provisional?

La respuesta probablemente involucra la complejidad de implementar cambios importantes de infraestructura en un intercambio en vivo que maneja miles de millones de dólares en volumen diario. Las pruebas adecuadas, los lanzamientos escalonados y la coordinación entre múltiples sistemas consumen tiempo. Pero esa realidad operativa creó un período conocido de riesgo elevado, un riesgo que, según la teoría del ataque, alguien explotó con una precisión devastadora.

¿Podría el Retraso Haber Sido la Trampa?

Una interpretación más cínica sugiere que anunciar públicamente una ventana de ocho días antes de implementar actualizaciones de seguridad representa un error fundamental en las mejores prácticas de ciberseguridad. En las finanzas tradicionales, las grandes vulnerabilidades del sistema generalmente se corrigen antes de la divulgación pública para prevenir la explotación.

El enfoque de Binance, anuncio público seguido de implementación programada, puede haber sido impulsado por preocupaciones de transparencia y obligaciones de comunicación con los usuarios. Los comerciantes que usan los activos afectados como garantía merecían un aviso de que los mecanismos de precios cambiarían. Pero la transparencia tuvo un costo para la seguridad operacional.

Ya sea a través de la coordinación entre actores sofisticados que reconocieron la oportunidad o simplemente fuerzas de mercado que abrumaron un punto débil conocido, la ventana de ocho días entre el anuncio y la implementación resultó catastrófica.

¿Fallos de Diseño Sistémico o Ataque Coordinado?

El debate sobre si el 11 de octubre representa un ataque o un fallo estructural refleja preguntas más profundas sobre la arquitectura del mercado de criptomonedas, el diseño del intercambio y los límites de la innovación financiera.

El Caso para la Explotación Deliberada

Múltiples factores apoyan la teoría de que actores coordinados explotaron deliberadamente las vulnerabilidades de Binance.

Precisión de la Temporización: El colapso ocurrió en medio de la ventana de vulnerabilidad anunciada, sugiriendo que los actores monitoreaban los anuncios de Binance y planificaron en consecuencia. La probabilidad de un evento de mercado natural que ocurra aleatoriamente durante este período específico de ocho días, en lugar de antes o después, parece baja.

Selección de Activos: De los muchos tokens aceptados como garantía en el sistema de margen unificado de Binance, solo tres experimentaron caídas catastróficas. Estos resultaron ser precisamente los activos más vulnerables a la manipulación de precios internos debido a susContenido: liquidez limitada y dependencia del libro de órdenes de Binance para la valoración.

Venta Coordinada: Se informó que los atacantes bombardearon Binance con órdenes de venta de USDe, wBETH y BnSOL, causando una gran despegue de sus precios solo en el intercambio de Binance, mientras permanecían estables en otros lugares. Este patrón sugiere una venta concentrada y coordinada en lugar de un pánico de mercado difuso.

Rentabilidad: Si los actores establecieron posiciones cortas o retiraron garantías antes de iniciar el colapso, podrían beneficiarse tanto del colapso del precio como de la cascada de liquidaciones. Hubo rumores de mercado que sugirieron que horas antes de que Trump anunciara aranceles del 100 por ciento a China, una ballena de Bitcoin de 2011 abrió cortos de miles de millones de dólares en BTC y ETH, ganando alrededor de 200 millones de dólares cuando los mercados se desplomaron.

Conocimiento Sofisticado Requerido: Explotar esta vulnerabilidad requería entender los mecanismos internos de fijación de precios de Binance, las fórmulas de cálculo de márgenes y las debilidades específicas de usar activos generadores de rendimientos como garantía durante la volatilidad; conocimiento que sugiere información privilegiada o una sofisticada vigilancia del mercado.

La Argumentación de un Fallo Sistémico

Igualmente convincente es la evidencia que sugiere que el colapso resultó de fallas estructurales al interactuar con el estrés del mercado, en lugar de una manipulación deliberada.

Catalizador Macro: El anuncio de los aranceles de Trump proporcionó un choque genuino y exógeno a los mercados. Según CNN, el anuncio desencadenó una venta masiva de 18 mil millones de dólares en criptomonedas, con efectos que se extendieron a todos los activos de riesgo. Este evento de mercado real podría explicar la presión bajista inicial sin requerir coordinación.

Estrés Universal de las Bolsas: Binance no fue el único intercambio que experimentó interrupciones y transacciones congeladas. Coinbase y Robinhood informaron problemas similares. Esto sugiere problemas derivados de un volumen y volatilidad sin precedentes, en lugar de un ataque dirigido a una sola plataforma.

Modo de Fallo Previsible: Los ingenieros financieros entienden desde hace mucho tiempo que aceptar activos volátiles o ilíquidos como garantía crea riesgo procíclico. Durante el estrés, la garantía pierde valor precisamente cuando más se necesita, forzando liquidaciones que crean más estrés. No se requiere coordinación para que esta dinámica se descontrole.

Fallos de Arbitraje: Los creadores de mercado y los arbitrajistas, que normalmente previenen grandes discrepancias de precios entre ubicaciones, enfrentaron sus propias limitaciones de liquidez y gestión de riesgos durante el caos. Su incapacidad para cerrar las brechas entre precios en Binance y mercados externos podría reflejar una volatilidad abrumadora en lugar de una manipulación deliberada.

Infraestructura Insuficiente: Los retrasos del sistema y fallos de transacción de Binance, aunque criticados por los usuarios, son consistentes con una infraestructura inadecuada para manejar picos extremos de volumen. Binance declaró que los módulos de la plataforma experimentaron breves fallas técnicas y que ciertos activos tuvieron problemas de despegue debido a repentinas fluctuaciones del mercado.

Explicaciones Híbridas

La explicación más plausible puede involucrar elementos de ambas teorías. El estrés natural del mercado proporcionó el catalizador inicial: el anuncio de los aranceles de Trump fue real, el declive de Bitcoin fue genuino y los volúmenes de negociación realmente aumentaron en todos los intercambios.

Pero los actores sofisticados podrían haberse dado cuenta de que este evento macro creó condiciones ideales para explotar la vulnerabilidad conocida de Binance. Al agregar presión de venta concentrada en los tres activos de garantía vulnerables en el momento preciso en que los sistemas de intercambio ya estaban estresados, podrían amplificar las fuerzas naturales del mercado en una cascada catastrófica.

Este modelo híbrido no requiere conocimiento anticipado del anuncio de Trump o la capacidad de crear pánicos masivos de mercado desde cero. Simplemente requiere:

- Monitorear los comunicados de Binance para identificar la ventana de vulnerabilidad

- Posicionarse para beneficiarse de un colapso de precios en los tres activos vulnerables

- Esperar cualquier recesión significativa del mercado para proporcionar cobertura

- Ejecutar ventas concentradas durante el caos para abrumar los libros de órdenes internos

- Permitir que la espiral de liquidación recursiva haga el resto

Ya sea un ataque meramente coordinado o una explotación oportunista de una debilidad estructural durante el estrés natural del mercado, el resultado fue el mismo: la infraestructura de Binance falló catastróficamente, y los comerciantes pagaron el precio.

Implicaciones Regulatorias e Industriales

El CEO de Crypto.com, Kris Marszalek, pidió a los reguladores que investiguen intercambios con altos volúmenes de liquidación, señalando que 20 mil millones de dólares en pérdidas afectaron a muchos usuarios.

El colapso del 11 de octubre ha renovado los llamados a una mayor supervisión regulatoria de los intercambios de criptomonedas, particularmente en cuanto a:

- Requisitos de garantía: ¿Deberían los intercambios enfrentar restricciones al aceptar activos volátiles o ilíquidos como garantía de margen?

- Metodología de fijación de precios: ¿Deberían los reguladores exigir el uso de oráculos externos o fuentes compuestas de precios en lugar de libros de órdenes internos?

- Requisitos de transparencia: ¿Deberían los intercambios divulgar más cuidadosamente las vulnerabilidades conocidas o implementar correcciones antes de un anuncio público?

- Fondos de seguros: ¿Son adecuados los fondos de seguros actuales de los intercambios para cubrir pérdidas de eventos extremos?

- Resiliencia del sistema: ¿Deberían los intercambios enfrentar requisitos de tiempo de actividad y rendimiento durante períodos de alto volumen?

Estas preguntas probablemente moldearán la evolución de la regulación de criptomonedas en los próximos años, a medida que los legisladores busquen prevenir futuros incidentes al tiempo que preservan la innovación que hace distintivos a los mercados de criptomonedas.

Impacto General en el Mercado y Contagio

Si bien el daño más severo se concentró en Binance, el colapso del 11 de octubre envió ondas de choque a través de todo el ecosistema de criptomonedas, planteando preguntas sobre la estructura del mercado y la interconexión.

El Alcance de las Pérdidas

El colapso resultó en la liquidación de 19 mil millones de dólares en el mercado de criptomonedas en 24 horas, con más de 1.6 millones de comerciantes liquidados. Los datos de CoinGlass mostraron que se liquidaron 7 mil millones de dólares en una sola hora durante el pico de la crisis.

Bitcoin, que había alcanzado un máximo histórico de 125,000 dólares a principios de la semana, cayó a unos 105,000 dólares antes de recuperarse parcialmente para cotizar en el rango de 110,000 a 115,000 dólares. Ethereum cayó un 12.15 por ciento, Binance Coin bajó un 9.87 por ciento y XRP se desplomó un 13.17 por ciento.

Las altcoins soportaron la peor parte de la venta masiva. Las altcoins cayeron entre un 30 por ciento y un 80 por ciento a medida que las liquidaciones aumentaron. Algunos tokens experimentaron colapsos instantáneos a valores cercanos a cero antes de recuperarse.

Contagio o Contención

A pesar de la gravedad de las pérdidas, la crisis mostró tanto efectos preocupantes de contagio como una sorprendente resiliencia en ciertas áreas.

Una reciente caída del mercado expuso vulnerabilidades en oráculos de precios centralizados, como Chainlink y Pyth, que alimentan precios dólar a intercambios, DEX y aplicaciones DeFi. Si bien las posiciones largas se liquidaron y las cortas alcanzaron los límites de liquidez, las blockchains en sí mismas permanecieron estables, manejando intercambios DeFi e intercambios a la perfección.

Esta divergencia revela una característica importante del colapso del 11 de octubre: fue principalmente una crisis a nivel de intercambio en lugar de un fallo a nivel de protocolo. Ethereum continuó procesando transacciones normalmente. Los validadores de Solana siguieron produciendo bloques. Los protocolos DeFi en múltiples cadenas funcionaron según lo diseñado.

La crisis se mantuvo mayormente confinada a los intercambios centralizados, con Binance sufriendo el impacto más extremo debido a sus vulnerabilidades de infraestructura específicas. Esta contención sugiere que los mercados de criptomonedas han desarrollado cierta resiliencia contra el colapso sistémico, incluso cuando las plataformas individuales permanecen vulnerables.

Impacto en DeFi y Stablecoins

A medida que aumentaron las liquidaciones, muchos usuarios de intercambios de criptomonedas centralizados reportaron órdenes fallidas, con algunos comerciantes incapaces de cerrar posiciones antes de las explosiones. Esta experiencia impulsó un renovado interés en las alternativas descentralizadas.

A raíz del caos, Binance reconoció las interrupciones y dijo que compensaría las pérdidas causadas directamente por fallas del sistema. La promesa de compensación podría apaciguar parcialmente a los usuarios afectados, pero la crisis ha intensificado el debate de larga data sobre la custodia, el riesgo de contraparte y los compromisos entre lugares de comercio centralizados y descentralizados.

Para las stablecoins, el colapso proporcionó una prueba de estrés mixta. Las stablecoins tradicionales respaldadas por fiat como USDT y USDC mantuvieron sus anclajes durante toda la crisis, demostrando el valor de diseños simples y bien colateralizados durante extrema volatilidad. BUSD se mantuvo firmemente anclada durante la crisis, en contraste con las alternativas sintéticas y generadoras de rendimientos que colapsaron.

La incapacidad de USDe para mantener su anclaje en Binance, incluso mientras se mantenía firme en otros lugares y en protocolos DeFi, destacó los riesgos de las stablecoins algorítmicas y sintéticas durante crisis de liquidez, pero también sugirió que estos riesgos podrían ser más específicos de los intercambios que de niveles de protocolo.

Sentimiento del Mercado y Recuperación

Tom Lee, presidente de BitMine, caracterizó la corrección del mercado como necesaria después de una ganancia del 36 por ciento desde abril, calificando la venta como un reajuste saludable y sugiriendo que los retornos a corto plazo podrían volverse positivos pronto.

Algunos analistas sugirieron que, mientras el miedo minorista dominaba, las instituciones estaban acumulando en silencio, reflejando el patrón visto después del colapso de COVID en marzo de 2020, que luego provocó una de las mayores temporadas de altcoins en la historia.

Para el 12-13 de octubre, los mercados se habían estabilizado parcialmente. Bitcoin se recuperó de sus mínimos, cotizando nuevamente por encima de los 112,000 dólares. Muchas altcoins recuperaron una porción de sus pérdidas. Los volúmenes de negociación permanecieron elevados pero ordenados, lo que sugiere que la fase de pánico había pasado.

Sin embargo, los impactos a largo plazo en la estructura del mercado y la confianza de los inversores siguen siendo inciertos. El colapso sirvió como un recordatorio severo de los riesgos inherentes al comercio apalancado de criptomonedas y el potencial de fallas de infraestructura durante el estrés.

Comentario de Expertos e Implicaciones Regulatorias

El colapso del 11 de octubre ha impulsadoTranslated Content (Markdown links unchanged):

Análisis generalizado de observadores de la industria, planteando preguntas fundamentales sobre el diseño de intercambios, la gestión de riesgos y el papel de la regulación en los mercados de criptomonedas.

Fallos en la Gestión de Riesgos

Los analistas señalaron un claro fallo en cómo se estructuraron el colateral de margen y los precios de liquidación, defectos que hicieron que el sistema fuera fácil de explotar.

La elección del colateral de margen y el diseño de los precios de liquidación se convirtieron en puntos clave probados por este evento de mercado, con expertos señalando que la innovación en productos financieros requiere mayor prudencia, y que los intercambios aún tienen mucho que mejorar en sus sistemas de gestión de riesgos.

La crisis expuso varios fallos específicos en la gestión de riesgos:

- Estándares de Aceptación de Colateral: La decisión de Binance de aceptar derivados de proof-of-stake y stablecoins que generan rendimientos como colateral de margen sin tener en cuenta sus características de liquidez durante el estrés creó un riesgo sistémico innecesario.

- Metodología de Precios: Confiar en los precios del libro de órdenes interno para activos con liquidez limitada creó un bucle cerrado vulnerable a la manipulación o simplemente inadecuado para calcular el verdadero valor de mercado durante la volatilidad.

- Divulgación de Vulnerabilidades: Anunciar públicamente un problema de seguridad conocido ocho días antes de implementar la solución creó una ventana de explotación que actores sofisticados podrían monitorear y potencialmente utilizar como arma.

- Adecuación del Fondo de Seguros: Mientras que Binance desplegó 188 millones de dólares de su fondo de seguro durante la crisis, se estima que las pérdidas oscilaron entre 500 millones y 1,000 millones de dólares, lo que plantea preguntas sobre si los mecanismos de seguro actuales proporcionan una protección adecuada.

Llamados a una Mayor Supervisión

La magnitud de las pérdidas y la naturaleza del colapso han intensificado los llamados a la intervención reguladora en las operaciones de intercambio de criptomonedas.

El CEO de Crypto.com, Kris Marszalek, pidió a los reguladores que investiguen intercambios con altos volúmenes de liquidación, señalando que 20 mil millones de dólares en pérdidas perjudicaron a muchos usuarios.

Las propuestas regulatorias específicas que surgen de las discusiones de la industria incluyen:

- Divulgaciones de Riesgo Estandarizadas: Requisitos para que los intercambios divulguen claramente cómo calculan los precios de liquidación, qué activos se aceptan como colateral y los riesgos específicos de usar activos ilíquidos en sistemas de margen.

- Requisitos de Oráculo Externo: Obligar a los intercambios a usar fuentes de precios externas resistentes a la manipulación para cálculos de liquidación en lugar de confiar únicamente en los libros de órdenes internos.

- Límites de Concentración de Colateral: Restringir el porcentaje de colateral de margen que puede consistir en activos ilíquidos o volátiles para prevenir liquidaciones en cascada.

- Pruebas de Estrés y Análisis de Escenarios: Obligar a los intercambios a realizar y publicar pruebas de estrés regulares que muestren cómo sus sistemas funcionarían durante eventos de mercado extremos.

- Monitoreo en Tiempo Real y Alertas: Mejora de los sistemas de vigilancia para detectar patrones de negociación inusuales que puedan indicar manipulación o ataques coordinados.

El Precedente de las Finanzas Tradicionales

Los reguladores que examinan el colapso del 11 de octubre tienen precedentes relevantes de crisis financieras tradicionales de las que pueden aprender.

La crisis financiera de 2008 reveló dinámicas similares en torno a la valoración del colateral durante el estrés. Los valores respaldados por hipotecas que habían cotizado a la par de repente se volvieron ilíquidos, forzando ventas rápidas que crearon efectos en espiral en todo el sistema bancario. Las respuestas regulatorias incluyeron mayores recortes de colateral, requisitos de pruebas de estrés y restricciones sobre aceptar valores complejos como margen.

El Flash Crash de 2010 demostró cómo los sistemas de comercio automatizados pueden amplificar la volatilidad durante periodos de estrés. Las regulaciones posteriores introdujeron cortacircuitos, revisaron las obligaciones de los proveedores de mercado y mejoraron la supervisión para prevenir incidentes similares.

Las lecciones de las finanzas tradicionales sugieren que los intercambios de criptomonedas podrían enfrentar requisitos regulatorios crecientes en torno a la gestión de riesgos, la transparencia y la resiliencia del sistema, especialmente para las plataformas que ofrecen comercio con apalancamiento y aceptan activos complejos como colateral.

Autorregulación de la Industria vs. Supervisión Gubernamental

La industria de criptomonedas enfrenta una elección entre la autorregulación proactiva y la intervención gubernamental reactiva.

Algunos intercambios ya han anunciado mejoras después del colapso del 11 de octubre. Binance implementó sus actualizaciones de oráculo planificadas y su programa de compensación. Otras plataformas han revisado sus propias políticas de colateral y marcos de gestión de riesgos.

Sin embargo, las mejoras voluntarias de la industria pueden no satisfacer a los reguladores ni proteger adecuadamente a los usuarios. La concentración del riesgo en grandes intercambios centralizados, combinada con el potencial de fallas en cascada en los mercados, sugiere que los marcos regulatorios comprehensivos pueden ser inevitables.

La pregunta clave es si la intervención reguladora puede preservar la innovación mientras previene fallas catastróficas. Reglas demasiado restrictivas podrían llevar la actividad comercial a lugares no regulados en el extranjero o plataformas totalmente descentralizadas, potencialmente aumentando en lugar de disminuir el riesgo sistémico. Encontrar el equilibrio adecuado entre seguridad e innovación representará un desafío para los legisladores en los años por venir.

Lecciones Comparativas de Crisis Pasadas

El colapso del 11 de octubre de 2025 se une a una lista creciente de eventos catastróficos en la historia de las criptomonedas, cada uno ofreciendo lecciones sobre la interacción entre innovación, riesgo y diseño del sistema.

El Colapso de Luna-UST (Mayo de 2022)

La pregunta de si USDe está realmente respaldado uno a uno permanece pendiente. El colapso de Luna-UST demostró qué tan mal pueden salir las cosas cuando los anclajes fallan. En ese entonces, Binance perdió dinero defendiendo UST cerca de 70 centavos.

La implosión del ecosistema Terra Luna en mayo de 2022 proporciona el paralelo más directo a la crisis de Binance del 11 de octubre. La stablecoin algorítmica UST de Terra mantenía su anclaje al dólar a través de un mecanismo que involucraba la acuñación y quema del token LUNA. Cuando la confianza vaciló y la presión de venta se intensificó, el sistema entró en una espiral de muerte: UST perdió su anclaje, desencadenando la emisión de LUNA para restaurarlo, inundando el mercado con nuevos tokens LUNA, destruyendo el valor de LUNA, socavando más la confianza en UST y acelerando el colapso.

El paralelo al 11 de octubre radica en los bucles de retroalimentación. En Terra, la pérdida del anclaje desencadenó la emisión, que aceleró el colapso. En Binance, la devaluación del colateral desencadenó liquidaciones, que causaron más ventas, lo que devaluó aún más el colateral, creando una espiral similar.

Ambas crisis revelaron el peligro de los sistemas de bucle cerrado donde el mecanismo diseñado para restaurar la estabilidad puede amplificar la inestabilidad bajo estrés. La solución de Terra - quemar LUNA para restaurar UST - creó más problemas de los que resolvió. El sistema de Binance - liquidar colateral para proteger los requisitos de margen - similarmente intensificó la misma crisis que estaba diseñado para prevenir.

La diferencia clave: el colapso de Terra se derivó de defectos fundamentales de diseño del protocolo. El sistema estaba matemáticamente destinado a fallar bajo suficiente estrés. La crisis de Binance reflejó deficiencias en la infraestructura y operación en lugar de fallos inevitables del protocolo. Mecanismos de precios mejores, una adecuada liquidez y una correcta gestión de riesgos podrían haber prevenido o mitigado la cascada.

Manipulación de Oráculo de Mango Markets (Octubre de 2022)

En octubre de 2022, un operador explotó Mango Markets, un intercambio descentralizado basado en Solana, manipulando el precio del oráculo para su token nativo MNGO. El atacante construyó grandes posiciones, usó esas posiciones para manipular el precio del token al alza a través de libros de órdenes delgados, pidió prestado contra el valor de colateral inflado artificialmente, y retiró más de 100 millones de dólares antes de que el protocolo pudiera responder.

El ataque de Mango demuestra cómo la manipulación de oráculos puede crear apalancamiento de la nada. Al controlar el feed de precios usado para la valoración de colateral, el atacante hizo que posiciones sin valor parecieran lo suficientemente valiosas como para apoyar préstamos masivos.

El colapso del 11 de octubre en Binance, ya sea coordinado o no, involucró dinámicas similares. La dependencia de Binance en los precios del libro de órdenes interno para la valoración de colateral creó un sistema cerrado donde la venta concentrada podría provocar movimientos de precios artificiales desconectados de la realidad del mercado externo. La diferencia principal: Mango involucró la manipulación deliberada de precios hacia arriba para pedir prestado más, mientras que el supuesto ataque contra Binance manipuló los precios hacia abajo para desencadenar liquidaciones.

Ambos incidentes resaltan la importancia crítica de usar oráculos de precios robustos y resistentes a la manipulación para cualquier sistema que involucre préstamos colateralizados o comercio con margen.

Colapso de FTX (Noviembre de 2022)

El espectacular colapso del intercambio FTX en noviembre de 2022 reveló cómo el riesgo concentrado y la separación inadecuada de los fondos de los clientes de las operaciones del intercambio podrían llevar a pérdidas catastróficas.

Si bien el colapso de FTX se originó principalmente en el fraude y la apropiación indebida de los fondos de los clientes, comparte con la crisis del 11 de octubre de Binance un hilo común: el riesgo concentrado en grandes plataformas centralizadas crea vulnerabilidades sistémicas que pueden propagarse por los mercados cuando la confianza se rompe.

FTX demostró que incluso las plataformas bien vistas y muy utilizadas pueden albergar debilidades críticas invisibles para los usuarios hasta que surge una crisis. Los paralelos con Binance son imperfectos - no hay evidencia de fraude o apropiación indebida en el evento del 11 de octubre - pero ambos casos revelan cuán dependientes siguen siendo los mercados de criptomonedas de la integridad operativa de los intermediarios centralizados.

Explotaciones Repetidas de Cream Finance (2021)

Cream Finance, un protocolo de préstamos DeFi, sufrió múltiples explotaciones en 2021 que en conjunto drenaron más de 130 millones de dólares. La mayoría involucró ataques de préstamos flash combinados con manipulación de oráculos o vulnerabilidades de reingreso.

La relevancia para el 11 de octubre radica en el tema recurrente: los sistemas financieros complejos construidos sobre bases frágiles se vuelven vulnerables a la explotación sofisticada. El diseño fundamental del protocolo de Cream no necesariamente estaba defectuoso, pero los detalles de la implementación - cómo se calcularon los precios y se gestionaron las vulnerabilidades - crearon oportunidades para que atacantes explotaran debilidades específicas.

[El contenido continúa...]Skip translation for markdown links.

Contento: calculado, qué activos fueron aceptados como garantía y qué tan rápido pudo responder el sistema a anomalías, crearon oportunidades para atacantes.

La crisis de Binance el 11 de octubre refleja de manera similar la brecha entre la intención de diseño y la realidad de implementación. En teoría, aceptar activos con rendimiento como garantía tiene sentido si se ajusta adecuadamente al riesgo. En la práctica, los detalles de la metodología de precios, los requisitos de liquidez y la planificación de escenarios de estrés determinan si el sistema puede soportar la volatilidad.

El Patrón Recurrente: Innovación Superando a la Gestión de Riesgos

Estas crisis históricas comparten un patrón común: la innovación financiera en los mercados de criptomonedas supera consistentemente al desarrollo de marcos de gestión de riesgos robustos.

Terra fue pionera en monedas estables algorítmicas sin probar completamente el escenario de espiral de muerte. Mango construyó una plataforma de derivados sofisticada sin asegurar adecuadamente sus oráculos de precios. FTX escaló para convertirse en el segundo intercambio más grande sin implementar controles adecuados sobre los movimientos de fondos. Cream empujó los límites de los préstamos DeFi sin anticipar vectores de ataque complejos.

Y Binance, buscando ofrecer la máxima eficiencia de capital a través de un margen unificado entre diversos activos, creó un sistema en el que la valoración de colaterales podría desconectarse de la realidad del mercado durante el estrés.

La lección no es que la innovación deba cesar. Los derivados de apuestas líquidas, las monedas estables sintéticas y los sistemas de margen cruzado ofrecen beneficios genuinos cuando se implementan correctamente. La lección es que cada innovación crea nuevos modos de falla que deben ser anticipados, probados y protegidos antes de que causen pérdidas catastróficas.

Términos Clave Explicados

Entender el colapso del 11 de octubre requiere familiaridad con varios conceptos técnicos que definen el comercio moderno de criptomonedas. Aquí están las explicaciones concisas de los términos clave centrales a este evento.

Derivados de Prueba de Participación: Son representaciones tokenizadas de criptomonedas apostadas en blockchains de prueba de participación. Cuando los usuarios apuestan activos como Ethereum o Solana, bloquean esos tokens para ayudar a asegurar la red y ganar recompensas. Los derivados de prueba de participación como wBETH y BnSOL hacen que este valor apostado sea líquido y negociable, permitiendo a los apostadores usar sus activos mientras siguen ganando recompensas. El valor de los derivados suele igualar al activo subyacente apostado más las recompensas acumuladas.

Monedas Estables con Rendimiento: A diferencia de las monedas estables tradicionales respaldadas por dólares en cuentas bancarias, las monedas estables con rendimiento como el USDe de Ethena generan retornos para los poseedores. USDe mantiene su paridad con el dólar a través de cobertura delta-neutral: manteniendo cripto colateral mientras se vende corto esa misma cripto en mercados de derivados, neutralizando la volatilidad de precios. El rendimiento proviene de recompensas de apuestas en el colateral y tasas de financiamiento de las posiciones derivadas. Estas monedas estables ofrecen ventajas sobre alternativas sin rendimiento, pero introducen complejidad y riesgo adicionales.

Colateral de Margen: Esto se refiere a los activos depositados para asegurar posiciones de comercio apalancadas. Cuando los comerciantes piden prestado fondos para ampliar sus posiciones, deben proporcionar colateral que el intercambio pueda liquidar si el comercio va en su contra. El colateral de margen actúa como un amortiguador que protege a los prestamistas de los incumplimientos de los prestatarios. El tipo de activos aceptados como colateral y cómo se valoran esos activos afecta críticamente la estabilidad del sistema durante la volatilidad.

Liquidación: Cuando una posición apalancada pierde demasiado valor, el intercambio la cierra automáticamente vendiendo el colateral para devolver los fondos prestados. Este proceso, llamado liquidación, previene que los prestatarios deban más de lo que vale su colateral. Las liquidaciones ocurren automáticamente cuando se superan umbrales predeterminados. Durante el colapso del 11 de octubre, las liquidaciones en cascada crearon un ciclo de retroalimentación donde la venta forzada bajó los precios, desencadenando más liquidaciones.

Oráculos: En los sistemas de criptomonedas, los oráculos proporcionan datos externos a los contratos inteligentes y sistemas de comercio. Los oráculos de precios específicamente suministran información sobre los valores de los activos de varias fuentes. El diseño de oráculos es crítico porque los sistemas dependen de estos datos para calcular valores colaterales, desencadenar liquidaciones y ejecutar estrategias automatizadas. Los oráculos mal diseñados pueden ser manipulados o pueden no reflejar las verdaderas condiciones del mercado, como ocurrió con la dependencia de Binance en libros de órdenes internos.

Préstamo Recursivo: Esta estrategia implica depositar colateral, pedir prestado contra él, usar los fondos prestados para adquirir más colateral, depositar ese colateral adicional y repetir el ciclo. El préstamo recursivo crea una exposición altamente apalancada con relativamente poco capital inicial, pero amplifica tanto las ganancias como las pérdidas. Durante colapsos, las posiciones recursivas enfrentan liquidaciones compuestas ya que cada capa de colateral prestado pierde valor.

Pegs Duros vs. Pegs Suaves: Un peg duro significa que un activo mantiene una tasa de cambio fija a través de mecanismos de redención directa o garantías regulatorias. Por ejemplo, BUSD mantenía un peg duro porque podía canjearse uno a uno por dólares. Un peg suave utiliza mecanismos de mercado, arbitraje o ajustes algorítmicos para mantener un valor aproximado. USDe utiliza un peg suave a través de cobertura delta-neutral. Durante estrés extremo, los pegs suaves pueden romperse mientras que los pegs duros generalmente se mantienen, como ocurrió el 11 de octubre cuando BUSD permaneció estable mientras USDe se desenlazó en Binance.

Margen Unificado: También llamado margen de portafolio o margen cruzado, el margen unificado permite a los comerciantes usar todo su portafolio como colateral para posiciones a través de múltiples mercados y productos. En lugar de aislar los requisitos de margen para cada posición, el margen unificado calcula el riesgo de manera holística, permitiendo una eficiencia de capital mayor. El colapso del 11 de octubre expuso cómo esta eficiencia viene con el costo del riesgo interconectado, donde problemas en una parte del portafolio pueden desencadenar liquidaciones en todas las posiciones.

Cobertura Delta-Neutral: Esta estrategia mantiene la exposición a factores no relacionados con el precio, como rendimiento o tasas de financiamiento, mientras elimina la exposición a movimientos de precios. Por ejemplo, USDe logra neutralidad delta manteniendo exposición larga al ETH a través de colateral apostado mientras simultáneamente mantiene exposición corta equivalente al ETH a través de derivados. Si el ETH sube o baja, las ganancias en una posición compensan las pérdidas en la otra. Este enfoque funciona bien durante condiciones de mercado normales, pero puede fallar si las proporciones de cobertura fallan o si una parte de la posición se vuelve ilíquida.

Estos conceptos técnicos, aunque presentan innovaciones y eficiencias genuinas, crean sistemas complejos donde los fracasos pueden reproducirse de formas impredecibles. El colapso del 11 de octubre demostró cómo la ingeniería financiera bienintencionada puede producir resultados catastróficos cuando los detalles de la implementación son inadecuados para escenarios de estrés extremos.

Consecuencias y Preguntas Abiertas

A medida que la industria de criptomonedas procesa el colapso del 11 de octubre, quedan numerosas preguntas críticas sin respuesta y el alcance total de las consecuencias sigue desenvolviéndose.

La Pregunta de Compensación

Binance anunció que revisaría y compensaría las pérdidas directamente causadas por fallos en su sistema, con el cofundador Yi He indicando que el intercambio revisaría cuentas individualmente, analizaría situaciones y proporcionaría compensación según corresponda.

Binance declaró que los pagos igualarían la diferencia entre el precio de mercado a medianoche del 11 de octubre y el precio de liquidación de cada usuario, con la distribución planeada dentro de las 72 horas.

Sin embargo, persisten ambigüedades significativas respecto a la compensación:

- Alcance: ¿Compensará Binance a todos los usuarios que sufrieron pérdidas durante el colapso, o solo a aquellos que puedan demostrar que fallos específicos del sistema causaron directamente sus pérdidas? ¿Cómo distinguirá el intercambio entre pérdidas causadas por la volatilidad del mercado versus fallos de infraestructura?

- Metodología: ¿Cómo calculará Binance el "verdadero" precio de mercado para activos como wBETH y USDe cuando sus precios divergieron dramáticamente entre Binance y otros lugares? Usar precios externos podría aumentar sustancialmente los costos de compensación; usar los precios internos distorsionados de Binance perjudicaría a los usuarios afectados.

- Monto de Cobertura: Con pérdidas estimadas entre 500 millones y 1 mil millones de dólares, ¿puede el fondo de seguros de Binance y su balance absorber el costo total? ¿Qué sucederá si el total de reclamos supera los fondos disponibles?

- Tiempo: A mediados de octubre de 2025, muchos usuarios reportan retrasos en recibir compensaciones e incertidumbre sobre el estado de sus reclamos. El plazo de 72 horas ha expirado, pero persisten preguntas sobre cuándo y cuánto recibirán los usuarios finalmente.

Cambios en el Sistema y Reformas de Gestión de Riesgos

Binance anunció que ha cambiado a usar precios de relación de conversión para activos envueltos y agregó precios de redención a los cálculos de índice para los tres tokens afectados.

El intercambio implementó tres soluciones específicas: agregar precios de redención a los cálculos de índice, establecer un umbral mínimo de precio para USDe, y aumentar la frecuencia de revisiones de control de riesgos.

Estos cambios abordan la vulnerabilidad técnica inmediata pero plantean preguntas más amplias:

- Política de Colateral: ¿Ha revisado Binance sus estándares para qué activos califican como colateral de margen? ¿Enfrentarán los derivados de prueba de participación y las monedas estables con rendimiento mayores recortes o menores ratios máximos de préstamo a valor?

- Requisitos de Liquidez: ¿Implementará el intercambio umbrales mínimos de liquidez para los activos aceptados como colateral, asegurando suficiente profundidad en libros de órdenes para manejar escenarios de estrés?

- Interruptores Automáticos: ¿Planea Binance implementar paradas automáticas de comercio o controles de volatilidad que detendrían las liquidaciones durante dislocaciones extremas de precios?

- Auditorías por Terceros: ¿Revisarán firmas independientes de gestión de riesgos los sistemas actualizados de Binance para verificar que puedan resistir futuros estrés?

La Pregunta de Investigación

Quizás la pregunta sin respuesta más importante: ¿habrá una investigación formal sobre si el colapso del 11 de octubre implicó manipulación de mercado o ataque coordinado?

Crypto.com CEO Kris MarszalekLlamó a los reguladores a investigar intercambios con altos volúmenes de liquidación.

Existen varias posibles vías de investigación:

- Análisis Forense en Cadena: Las firmas de análisis de blockchain podrían rastrear patrones de transacciones para determinar si las ventas concentradas provinieron de carteras coordinadas o mostraron patrones que sugieren manipulación deliberada.

- Análisis de Datos de Intercambios: Los reguladores con poder de citación podrían examinar los datos internos de transacciones de Binance para identificar cuentas que establecieron posiciones antes del colapso y se beneficiaron de ello.

- Vigilancia de Comunicaciones: Si ocurrió coordinación, los perpetradores pueden haber comunicado a través de mensajería encriptada o redes sociales, dejando huellas digitales que los investigadores podrían descubrir.

- Análisis de Tiempos: La reconstrucción detallada de la cronología podría revelar si las órdenes de venta llegaron en patrones consistentes con ejecución algorítmica, coordinación humana o simplemente respuesta de pánico del mercado.

A mediados de octubre de 2025, no se ha anunciado una investigación formal por parte de los principales reguladores. Sigue siendo incierto si las autoridades de EE. UU., dada la complicada historia regulatoria de Binance, perseguirán investigaciones. El estatus en el extranjero del intercambio y la falta de una sede complican las cuestiones de jurisdicción.

Preguntas sobre la Estructura del Mercado en General

El colapso del 11 de octubre ha catalizado un debate renovado sobre cuestiones fundamentales de la estructura del mercado de criptomonedas:

Centralización vs. Descentralización: ¿Demuestra la crisis que los mercados de criptomonedas siguen dependiendo peligrosamente de intercambios centralizados a pesar de la disponibilidad teórica de alternativas descentralizadas? ¿Debería la política incentivar la migración a lugares de negociación descentralizados, o los plataformas centralizadas ofrecen ventajas que justifican su continua dominancia?

Estandarización de Oráculos: ¿Debería la industria desarrollar redes de oráculos estandarizados que todos los intercambios deben usar para cálculos de liquidación, similar a cómo las finanzas tradicionales dependen de tasas de referencia establecidas como LIBOR o SOFR?

Mecanismos de Seguro: ¿Son adecuados los fondos de seguros a nivel de intercambio actuales, o debería la industria crear fondos de seguros entre intercambios o requisitos de seguro obligatorios similares a la cobertura de la FDIC en la banca tradicional?

Límites de Apalancamiento: ¿Deberían los intercambios de criptomonedas enfrentar restricciones regulatorias sobre los ratios máximos de apalancamiento, particularmente para los traders minoristas, similar a los límites de apalancamiento en los mercados de divisas y acciones?

Divulgación de Riesgo en Tiempo Real: ¿Deberían los intercambios proporcionar paneles públicos en tiempo real que muestren el saldo de sus fondos de seguro, volúmenes de liquidación y métricas de salud del sistema para permitir a los usuarios evaluar el riesgo contraparte?

Lecciones para Participantes del Mercado

Para los traders e inversores procesando el colapso del 11 de octubre, surgen varias lecciones prácticas:

El Tipo de Colateral Importa: No todo colateral es igual durante el estrés. Los activos generadores de rendimiento y derivados que parecen estables en condiciones normales pueden experimentar volatilidad extrema cuando la liquidez se evapora.

Riesgo Específico del Intercambio: Los precios para el mismo activo pueden divergir drásticamente entre intercambios durante condiciones extremas. Tener posiciones en múltiples lugares o comprender los riesgos específicos del lugar se vuelve crítico.

El Apalancamiento Amplifica los Modos de Fallo: Las posiciones altamente apalancadas enfrentan no solo riesgo de mercado, sino también riesgo de ejecución, riesgo de oráculo y riesgo contraparte. Cada capa adicional de apalancamiento crea nuevos puntos de falla.

La Resiliencia del Sistema Varía: El colapso del 11 de octubre demostró que los protocolos descentralizados y blockchains en sí performaron de manera confiable mientras que la infraestructura de intercambio centralizada falló. Esto sugiere el valor en diversificar no solo a través de activos, sino también entre tipos de plataformas y arreglos de custodia.

El Timing Importa para las Actualizaciones de Seguridad: Los anuncios públicos de vulnerabilidades conocidas con fechas programadas de corrección crean ventanas de explotación. Los traders deben monitorear los anuncios de la plataforma y comprender cuándo los sistemas pueden ser particularmente vulnerables.

Consideraciones Finales: El Precio de la Innovación

El colapso de las criptomonedas del 11 de octubre de 2025 probablemente será recordado como un momento decisivo, no por las cantidades de dólares perdidas, aunque sí fueron sustanciales, sino por lo que el evento reveló sobre la madurez y fragilidad de la infraestructura del mercado de criptomonedas.

El colapso expuso una tensión fundamental en el corazón de la innovación de criptomonedas. Las mismas herramientas que hacen que los mercados sean más eficientes - margen unificado, derivados de stake líquidos, stablecoins generadores de rendimiento - crean sistemas complejos donde los fallos pueden encadenarse de maneras inesperadas. La eficiencia de capital y la interconexión resultan ser dos caras de la misma moneda.

Un inversor comparó el colapso con la implosión de Luna, señalando que el peligro proviene de los intercambios que usan stablecoins no fiduciarias como colateral de alto valor, dejando que el riesgo se propague por todas partes. La advertencia destacó que mezclar la fijación de precios basada en el mercado con altas proporciones de colateral es el escenario más peligroso, especialmente cuando los intercambios centralizados tienen mecanismos de arbitraje deficientes.

Ya sea que el 11 de octubre represente un ataque coordinado explotando vulnerabilidades conocidas o simplemente una catastrófica falla de gestión de riesgos bajo estrés natural del mercado, el resultado demuestra que los mercados de criptomonedas siguen siendo de maneras cruciales inmaduros y vulnerables a pesar del masivo crecimiento en adopción y volúmenes de negociación.

La resolución del debate ataque versus modo de falla importa menos que las lecciones sistémicas que la crisis enseña. Cualquiera de los dos escenarios, explotación deliberada o colapso estructural, revela que aceptar activos ilíquidos y volátiles como colateral sin salvaguardias de precios adecuadas crea un riesgo inaceptable. Cualquiera de los dos escenarios muestra que depender de libros de órdenes internos para cálculos de liquidación en mercados finos conlleva al desastre. Cualquiera de los escenarios prueba que la innovación financiera debe ir acompañada de una infraestructura de gestión de riesgos robusta.

Para la industria de criptomonedas, el 11 de octubre ofrece una elección. El colapso puede servir como un llamado de atención que impulse mejoras sustanciales en el diseño de intercambios, gestión de riesgos y marcos regulatorios. Los intercambios pueden implementar estándares de colateral más fuertes, sistemas de oráculos más robustos y mejores procesos de prueba de resistencia. Los reguladores pueden desarrollar una supervisión sensata que mejore la seguridad sin sofocar la innovación. Los traders pueden demandar mayor transparencia y migrar a plataformas que prioricen la resiliencia de infraestructura sobre el apalancamiento máximo.

O la industria puede tratar al 11 de octubre como un incidente aislado, implementar soluciones técnicas estrechas a las vulnerabilidades específicas explotadas, y continuar en gran medida sin cambios hasta que la próxima crisis revele el próximo conjunto de debilidades sistémicas.

Los mercados financieros tradicionales han soportado siglos de crisis, cada una enseñando duras lecciones sobre riesgo, apalancamiento, y diseño de sistemas. Los mercados de criptomonedas, con apenas quince años de existencia, están acelerando este proceso de aprendizaje a una velocidad notable. El colapso del 11 de octubre se une a una creciente lista de lecciones costosas sobre lo que puede salir mal cuando la innovación supera la gestión de riesgos.

La pregunta crítica es si la industria aprenderá de esta experiencia o simplemente seguirá hacia la próxima innovación, llevando adelante las mismas vulnerabilidades estructurales que hicieron posible el 11 de octubre.

A medida que los mercados de criptomonedas maduran e integran más profundamente con las finanzas tradicionales, las apuestas por manejar bien el riesgo son más altas. Los cientos de millones o miles de millones perdidos el 11 de octubre representan una tragedia para los traders afectados pero siguen siendo relativamente contenidos en comparación con lo que podría ocurrir si existen vulnerabilidades similares a una escala aún mayor durante el próximo estrés significativo del mercado.