Mientras los titulares occidentales se fijan en la especulación de criptomonedas, está ocurriendo una revolución de moneda digital fundamentalmente diferente en el Sur Global. A lo largo de Nigeria, Kenia, Venezuela y las Filipinas, 1.4 mil millones de adultos sin acceso a servicios bancarios están usando Bitcoin, Ethereum y stablecoins como herramientas esenciales de supervivencia en lugar de inversiones. Están enviando remesas a una fracción de los costos tradicionales, protegiendo ahorros de la hiperinflación, y accediendo a pagos transfronterizos que los bancos simplemente se niegan a proporcionar.

Ray Youssef aún recuerda las llamadas que entraban en medio de la noche. Usuarios desesperados de Nigeria, Kenia, Venezuela cruzaban zonas horarias porque un pago de remesa no había sido aprobado, porque un trato comercial colgaba en la balanza, porque las familias estaban esperando dinero que los sistemas bancarios tradicionales habían congelado o retrasado por días.

Como fundador de Paxful y ahora CEO de NoOnes, Youssef atendía estas llamadas de emergencia a las tres de la mañana de usuarios sin servicios bancarios que no tenían otro lugar al cual acudir.

"Recuerdo tomar llamadas a las tres de la madrugada de usuarios sin banco que estaban desesperados por mover dinero o hacer pagos", recuerda Youssef. "Fue entonces cuando me di cuenta del verdadero potencial del cripto".

Mientras los medios financieros de Nueva York y Londres obsesionaban sobre la última fluctuación del precio del Bitcoin o la más nueva sensación del meme coin, estas llamadas de medianoche representaban una economía paralela de criptomonedas operando lejos de las tablas de negociación. Para miles de millones de personas en el Sur Global, las monedas digitales no son inversiones especulativas o esquemas para hacerse rico rápidamente.

Son infraestructura esencial para la supervivencia, un salvavidas que conecta a las personas con la economía global en lugares donde la banca tradicional ha fallado sistemáticamente.

En este artículo exploramos la creciente brecha entre el discurso occidental sobre criptomonedas centrado en la especulación y la adopción institucional, y la realidad en los mercados emergentes donde las monedas digitales funcionan como herramientas financieras críticas. Basándonos en datos del Banco Mundial, Chainalysis, bancos centrales, y entrevistas con operadores como Youssef que trabajan directamente con poblaciones desatendidas, exploramos cómo la criptomoneda está abordando la exclusión financiera en regiones hogar de 1.4 mil millones de adultos sin acceso a servicios bancarios.

La historia de la criptomoneda en el Sur Global desafía las narrativas predominantes sobre los activos digitales. Es una historia no de volatilidad y especulación, sino de pequeños empresarios en Lagos, agricultores en Ghana, estudiantes en las Filipinas, y madres en Venezuela usando monedas digitales para resolver problemas prácticos inmediatos que la finanza tradicional no ha abordado en décadas.

Comprender esta realidad requiere mirar más allá de los titulares y examinar las razones estructurales por las cuales, en muchas partes del mundo, la criptomoneda se ha vuelto indispensable.

La Brecha Bancaria – Por qué la Finanzas Tradicionales Fallan en los Mercados Emergentes

El Alcance de la Exclusión Financiera

Los números cuentan una historia contundente sobre quién tiene acceso al sistema financiero global y quién queda afuera. Según la Base de Datos Findex Global 2025 del Banco Mundial, aproximadamente 1.4 mil millones de adultos en todo el mundo todavía carecen de acceso a una cuenta financiera en un banco o proveedor de dinero móvil.

Mientras que la titularidad de cuentas a nivel global ha aumentado dramáticamente en la última década - del 51 por ciento en 2011 al 79 por ciento en 2025 - la población no bancarizada restante enfrenta barreras formidables para participar financieramente.

La distribución geográfica de la exclusión financiera revela profundas desigualdades. En las economías en desarrollo, la titularidad de cuentas alcanzó el 71 por ciento en 2021, un aumento de 30 puntos porcentuales desde 2011. Sin embargo, esta cifra agregada enmascara variaciones regionales sustanciales. África subsahariana se queda significativamente atrás, con solo el 40 por ciento de los adultos en la región con cuentas a partir de 2021. En algunos países dentro de la región, la mayoría de los adultos permanecen completamente fuera del sistema financiero formal.

Las disparidades de género agravan estas desigualdades geográficas. Las mujeres comprenden el 55 por ciento de la población mundial no bancarizada. El Banco Mundial estima que aproximadamente 742 millones de mujeres en los países en desarrollo carecen de acceso a servicios financieros formales. En las economías en desarrollo, la brecha de género en la titularidad de cuentas se ha reducido de nueve puntos porcentuales en 2017 a seis puntos porcentuales en 2021, representando un progreso pero también señalando cuánto debe avanzar el sistema financiero para lograr la paridad de género.

Women’s World Banking observa que las mujeres sin banco tienen 25 por ciento menos probabilidades que los hombres de decir que podrían usar una cuenta financiera de manera autosuficiente, señalando problemas más profundos más allá del mero acceso a cuentas.

Las barreras al acceso bancario tradicional son multifacéticas e interconectadas. La distancia a la sucursal bancaria más cercana sigue siendo un obstáculo significativo, particularmente en áreas rurales donde los bancos ven poco incentivo de ganancias para establecer infraestructura física.

Los requisitos de saldo mínimo y las tarifas de mantenimiento de cuentas excluyen precisamente a las poblaciones más necesitadas de lugares seguros para guardar dinero. Los requisitos de documentación, incluida la identificación expedida por el gobierno, la prueba de dirección y la verificación de empleo, excluyen a quienes trabajan en economías informales o carecen de vivienda estable.

Para los usuarios de Ray Youssef, estas barreras no son estadísticas abstractas. Son el agricultor en Ghana que necesita comprar semillas pero no tiene una cuenta bancaria para recibir el pago de su cosecha. Son la trabajadora doméstica en las Filipinas enviando dinero a su familia pero enfrentándose a costos de remesas que devoran una parte significativa de sus ganancias. Son el pequeño empresario en Nigeria incapaz de acceder a proveedores internacionales porque los bancos locales no pueden o no quieren facilitar las transacciones transfronterizas de manera eficiente.

"No podía construir soluciones para un agricultor en Ghana que necesita comprar semillas si mi negocio estaba siendo asfixiado por reguladores a miles de millas de distancia", explica Youssef, describiendo la tensión entre servir a los no bancarizados y navegar por marcos regulatorios diseñados principalmente para instituciones financieras tradicionales.

Fallos de Infraestructura y el Costo del Movimiento de Dinero

Los problemas con la banca tradicional en los mercados emergentes van más allá del simple acceso a cuentas. Incluso aquellos con cuentas frecuentemente encuentran una infraestructura tan inadecuada que no logra satisfacer necesidades financieras básicas. Las transferencias de dinero transfronterizas ejemplifican más claramente estos fallos.

Las remesas representan un salvavidas crucial para cientos de millones de personas en todo el mundo. En 2024, las remesas a países de ingresos bajos y medianos alcanzaron un estimado de $905 mil millones, según datos del Banco Mundial.

Estos flujos han crecido hasta superar tanto la Inversión Extranjera Directa como la Ayuda Oficial para el Desarrollo en estas regiones. Para muchas familias, las remesas de familiares que trabajan en el extranjero proporcionan ingresos esenciales para alimentos, educación, atención médica y vivienda.

Sin embargo, el costo de enviar estas remesas sigue siendo obstinadamente alto. La base de datos de Precios de Remesas en el Mundo del Banco Mundial, que rastrea los costos en 367 corredores de países, muestra que el costo promedio global de enviar $200 en remesas se situó en 6.49 por ciento en el primer trimestre de 2025. Esta cifra es más del doble del objetivo de la meta de Desarrollo Sostenible de las Naciones Unidas de tres por ciento, establecido bajo el SDG 10.c.

Las disparidades regionales hacen que estos promedios sean aún más preocupantes. África subsahariana, la región con la mayor proporción de adultos sin banco, también enfrenta los costos de remesas más altos. A partir del segundo trimestre de 2024, enviar $200 a África subsahariana costó un promedio de 8.37 por ciento. Algunos corredores ven costos que superan el 10 por ciento, lo que significa que alguien que envía dinero a casa pierde más de $20 por cada $200 transferidos.

La elección del proveedor de servicios afecta dramáticamente estos costos. Los bancos siguen siendo el canal más caro para las remesas, cobrando un promedio de 13.40 por ciento en el segundo trimestre de 2024.

Los operadores de transferencia de dinero tradicionales como Western Union y MoneyGram cobran tarifas más bajas, pero aún promediaron 6.56 por ciento durante el mismo período. Los servicios de transferencia de dinero solo digitales ofrecen tasas algo mejores al 4.24 por ciento, pero el acceso a estos servicios requiere conectividad a internet, acceso a teléfonos inteligentes y, a menudo, cuentas bancarias en los países de envío y recepción.

Estos costos porcentuales se traducen en miles de millones de dólares anualmente extraídos de las poblaciones más pobres del mundo. Si los costos de remesas globales se redujeran al objetivo del tres por ciento, las familias dependientes de las remesas ahorrarían $20 mil millones adicionales por año, según estimaciones de las Naciones Unidas. Esos $20 mil millones que podrían destinarse a alimentos, educación, atención médica e inversión en pequeñas empresas.

Más allá del costo, la velocidad presenta otro desafío. Las transferencias de remesas tradicionales pueden tardar desde varias horas hasta varios días en completarse, dependiendo del corredor y el proveedor de servicios. Durante este tiempo, las familias pueden esperar ansiosamente dinero necesario para gastos inmediatos.

Los bancos a menudo retienen fondos para revisiones de cumplimiento, y las relaciones de banca corresponsal - donde los bancos mantienen cuentas con otros para facilitar transferencias internacionales - han estado disminuyendo, particularmente para bancos más pequeños y de mercados emergentes percibidos como de mayor riesgo.

Youssef observó estos fallos de primera mano a través de las operaciones de Paxful. "Las familias están enviando dinero a través de fronteras donde los bancos se niegan a cooperar. Las mujeres ya no están haciendo fila por horas en oficinas de transferencia de dinero que cobran tarifas exorbitantes", señala, describiendo cómo los usuarios recurrieron a la criptomoneda para resolver problemas que las finanzas tradicionales no habían abordado pese a décadas de supuestos esfuerzos hacia la inclusión financiera.

La Inestabilidad de la Moneda y los Controles de Capital

En muchos mercados emergentes, los problemas con las finanzas tradicionales van más allá de la insuficiencia de infraestructura hasta alcanzar la inestabilidad fundamental de las propias monedas. La inflación, la depreciación de la moneda y los controles de capital crean entornos donde mantener la moneda local se convierte en un acto de autosabotaje financiero.

Nigeria ofrece un vívido estudio de caso. El naira ha experimentado una depreciación dramática en los últimos años, cayendo a mínimos históricos en febrero de 2024. Las altas tasas de inflación -superando el 20 por ciento a principios de 2023 y alcanzando niveles aún más altos posteriormente- erosionan el poder adquisitivo de los ahorros.

La decisión del gobierno en 2022 de rediseñar el naira e introducir nuevos billetes, supuestamente para combatir la inflación y la falsificación, provocó en cambio una escasez de efectivo que puso una enorme presión sobre la población no bancarizada del país.

Venezuela presenta un ejemplo aún más extremo. La hiperinflación hizo que el bolívar se volviera esencialmente inútil, con la tasa de inflación alcanzando niveles incomprensibles. Los ciudadanos vieron evaporarse sus ahorros de toda la vida y lucharon por comprar necesidades básicas a medida que los precios cambiaban diariamente o incluso cada hora. El acceso a dólares estadounidenses a través de canales oficiales permaneció altamente restringido, lo que obligó a las personas a recurrir a mercados negros con peores tipos de cambio y riesgos legales.

Argentina, Turquía, Ghana y Zimbabue han experimentado sus propias versiones de crisis monetarias en los últimos años. En Ghana, la inflación alcanzó el 29,8 por ciento en junio de 2022 después de 13 meses consecutivos de aumentos, marcando su nivel más alto en dos décadas. Cada crisis sigue patrones similares: mala gestión fiscal gubernamental, disminución de las reservas de divisas, restricciones sobre el acceso a monedas extranjeras estables, y poblaciones luchando por preservar el poco patrimonio que tienen.

Los controles de capital agravan estos problemas. Muchos gobiernos, desesperados por prevenir la fuga de capitales y estabilizar las monedas locales, imponen restricciones sobre cuánto pueden comprar o mantener los ciudadanos en moneda extranjera.

Estos controles a menudo no logran sus objetivos declarados mientras logran atrapar a los ciudadanos comunes en monedas locales depreciadas. Los ricos y políticamente conectados generalmente encuentran formas de eludir estas restricciones, dejando a la clase media y a los pobres a soportar la carga de la mala gestión económica.

Los bancos tradicionales en estos entornos se convierten no en refugios seguros para ahorros, sino más bien en custodios de activos que se deprecian constantemente. Incluso cuando los bancos ofrecen intereses sobre los depósitos, las tasas raramente siguen el ritmo de la inflación. El poder adquisitivo del dinero guardado en una cuenta bancaria disminuye gradualmente, castigando el comportamiento responsable de ahorrar en lugar de gastar inmediatamente.

El Déficit de Confianza

Detrás de todos estos problemas estructurales yace una crisis fundamental de confianza. Quiebras bancarias, confiscaciones gubernamentales de activos, corrupción y la generalizada falta de fiabilidad de las instituciones han enseñado a las poblaciones en muchos mercados emergentes que confiar en los sistemas financieros oficiales es una receta para la decepción o el desastre.

Las crisis bancarias históricas salpican el paisaje de muchos países en desarrollo. Pánicos bancarios, insolvencias y fracasos para honrar los esquemas de seguro de depósitos han acabado con ahorros y dejado a las poblaciones recelosas de confiar su dinero a instituciones financieras. En algunos casos, los gobiernos han confiscado cuentas bancarias privadas para abordar emergencias fiscales. En otros, las redenominaciones de moneda han confiscado de facto la riqueza.

La corrupción dentro de los sistemas bancarios socava aún más la confianza. Los empleados exigen sobornos para procesar transacciones o abrir cuentas. Individuos bien conectados reciben un trato preferencial mientras los ciudadanos comunes enfrentan obstáculos burocráticos.

Las decisiones de préstamo dependen más de relaciones personales que de la solvencia crediticia. Cuando el sistema opera en base al clientelismo en lugar de reglas, aquellos sin conexiones se encuentran perpetuamente en desventaja.

Este déficit de confianza crea un ciclo vicioso. Al carecer de fe en los bancos, las personas guardan sus ahorros en efectivo o en activos físicos como el oro, volviéndolos vulnerables al robo, la pérdida y la inflación. Sin registros financieros formales, luchan por construir historiales de crédito o acceder a préstamos. Incapaces de participar plenamente en la economía formal, permanecen atrapados en sistemas informales con costos más altos y menos protección.

Youssef identifica este déficit de confianza como central en el atractivo de las criptomonedas en los mercados emergentes. "Los contratos inteligentes de Ethereum permiten la confianza en entornos donde las instituciones han fallado notoriamente", explica.

Cuando las instituciones tradicionales han demostrado ser poco fiables, la naturaleza transparente y basada en reglas de la tecnología blockchain ofrece una alternativa. Los contratos inteligentes se ejecutan automáticamente de acuerdo con su código, sin requerir confianza en intermediarios que podrían ser corruptos, incompetentes o simplemente ausentes.

La División Regulatoria – Cuando el Cumplimiento Conflicta con el Acceso

El Marco Regulatorio de EE.UU. y Operation Chokepoint 2.0

Entender el papel de las criptomonedas en los mercados emergentes requiere examinar por qué servir a estas poblaciones desde centros financieros tradicionales como Estados Unidos se ha vuelto casi imposible. El viaje de Ray Youssef al construir Paxful en EE.UU. para trasladar sus operaciones a NoOnes ilustra las presiones regulatorias que pueden hacer que la inclusión financiera sea una baja de los regímenes de cumplimiento.

"El entorno regulatorio de EE.UU. hizo casi imposible atender a las personas que más necesitaban las criptomonedas, especialmente en el Sur Global", afirma Youssef sin rodeos. "Las cuentas estaban siendo congeladas, las transacciones marcadas y la utilidad básica estaba siendo despojada".

La evolución de la regulación de las criptomonedas en Estados Unidos ha estado marcada por un escrutinio creciente y lo que muchos en la industria describen como hostilidad regulatoria. Tras el auge inicial en la adopción de criptomonedas y la burbuja de 2017, los reguladores comenzaron a aplicar con mayor rigor las regulaciones financieras existentes a los negocios de activos digitales.

Las disposiciones contra el lavado de dinero de la Ley de Secreto Bancario, los requisitos de conocimiento del cliente y las obligaciones de informar sobre actividades sospechosas se extendieron a los intercambios de criptomonedas y proveedores de servicios.

Estos requisitos de cumplimiento no son inherentemente problemáticos. Prevenir el lavado de dinero, la financiación del terrorismo y otras actividades ilícitas representa objetivos regulatorios legítimos. Sin embargo, la forma en que estas regulaciones se han aplicado a los negocios de criptomonedas, particularmente aquellos que atienden a poblaciones globales, ha creado lo que los participantes de la industria describen como un esfuerzo coordinado para desconectar a las empresas de criptomonedas de los servicios bancarios tradicionales.

Esta supuesta campaña, denominada "Operation Chokepoint 2.0" en referencia a un programa anterior de la era Obama que apuntó a otras industrias desfavorecidas, cobró un enfoque claro a principios de 2023. En enero de ese año, los reguladores bancarios federales - la Reserva Federal, la Corporación Federal de Seguro de Depósitos y la Oficina del Contralor de la Moneda - emitieron una declaración conjunta advirtiendo a los bancos sobre los "Riesgos de los Criptoactivos para las Organizaciones Bancarias".

La declaración describió varios riesgos, incluidas incertidumbres legales, preocupaciones de seguridad y solidez, fraudes, contagio y riesgo de corridas sobre las stablecoins.

Poco después, tres bancos amigables con las criptomonedas colapsaron en rápida sucesión. Silvergate Bank entró en liquidación voluntaria en marzo de 2023. Silicon Valley Bank fracasó y fue tomado por reguladores. Signature Bank fue cerrado por reguladores de Nueva York.

Si bien cada banco tenía problemas específicos que contribuyeron a su desaparición, la sincronización y las acciones subsiguientes del gobierno llevaron a muchos a sospechar un esfuerzo coordinado para sacar del sistema bancario de EE.UU. a los negocios de criptomonedas.

Comunicaciones internas de la FDIC obtenidas a través de solicitudes de la Ley de Libertad de Información por Coinbase parecían confirmar estas sospechas. Los documentos fuertemente redactados revelaron "cartas de pausa" enviadas por la FDIC a bancos bajo su supervisión, desalentándolos activamente de bancar a las empresas de criptomonedas.

Al menos 25 de estas cartas fueron enviadas a bancos entre 2022 y 2023. Las cartas supuestamente exigían información de cumplimiento onerosa mientras eran poco claras sobre lo que realmente se requería antes de que la agencia aprobara la provisión de servicios financieros a negocios de criptomonedas.

Más de 30 fundadores de tecnología y criptomonedas informaron haber sido "desbancados" - que se les cerraron sus cuentas bancarias sin una explicación clara ni recurso. El capitalista de riesgo Marc Andreessen llamó la atención nacional al problema durante una aparición en noviembre de 2024 en el podcast de Joe Rogan, describiendo cómo su firma vio a fundadores sistemáticamente cortados de los servicios bancarios. El CEO de Coinbase, Brian Armstrong, calificó el esfuerzo de "desbancar" como "poco ético y antiamericano".

El impacto en los negocios de criptomonedas que atienden a poblaciones globales fue severo. Las compañías enfrentaron una elección: reducir sus servicios, particularmente en jurisdicciones de mayor riesgo donde sus servicios eran más necesarios, o arriesgarse a perder completamente el acceso a la banca en EE.UU. Muchas optaron por lo primero. Algunas, como Youssef, optaron por trasladar operaciones fuera de Estados Unidos.

"Ese fue el punto de inflexión para mí", explica Youssef. "No podía construir soluciones para un agricultor en Ghana que necesitara comprar semillas si mi negocio estaba siendo asfixiado por reguladores a miles de kilómetros de distancia".

La tensión subyacente revela un conflicto fundamental entre la inclusión financiera y los marcos de cumplimiento basados en el riesgo. Atender a poblaciones no bancarizadas en el Sur Global significa aceptar clientes sin documentación tradicional, operar en jurisdicciones con controles más débiles contra el lavado de dinero, y procesar transacciones que algoritmos de coincidencia de patrones señalan como potencialmente sospechosas.

Desde la perspectiva del riesgo de un regulador, estos factores hacen que tales clientes y negocios sean indeseables. Desde una perspectiva de inclusión financiera, representan precisamente las poblaciones que más necesitan servicios.

GlobalSkip translation for markdown links.

Approximaciones Regulatorias en el Sur

Mientras que Estados Unidos y otras economías desarrolladas se han movido hacia enfoques cada vez más restrictivos con respecto a las criptomonedas, algunos mercados emergentes han experimentado con marcos regulatorios más innovadores. Sus gobiernos, enfrentando diferentes desafíos y reconociendo el potencial de las criptomonedas para abordar las brechas de inclusión financiera, han demostrado a veces estar más dispuestos a adoptar monedas digitales.

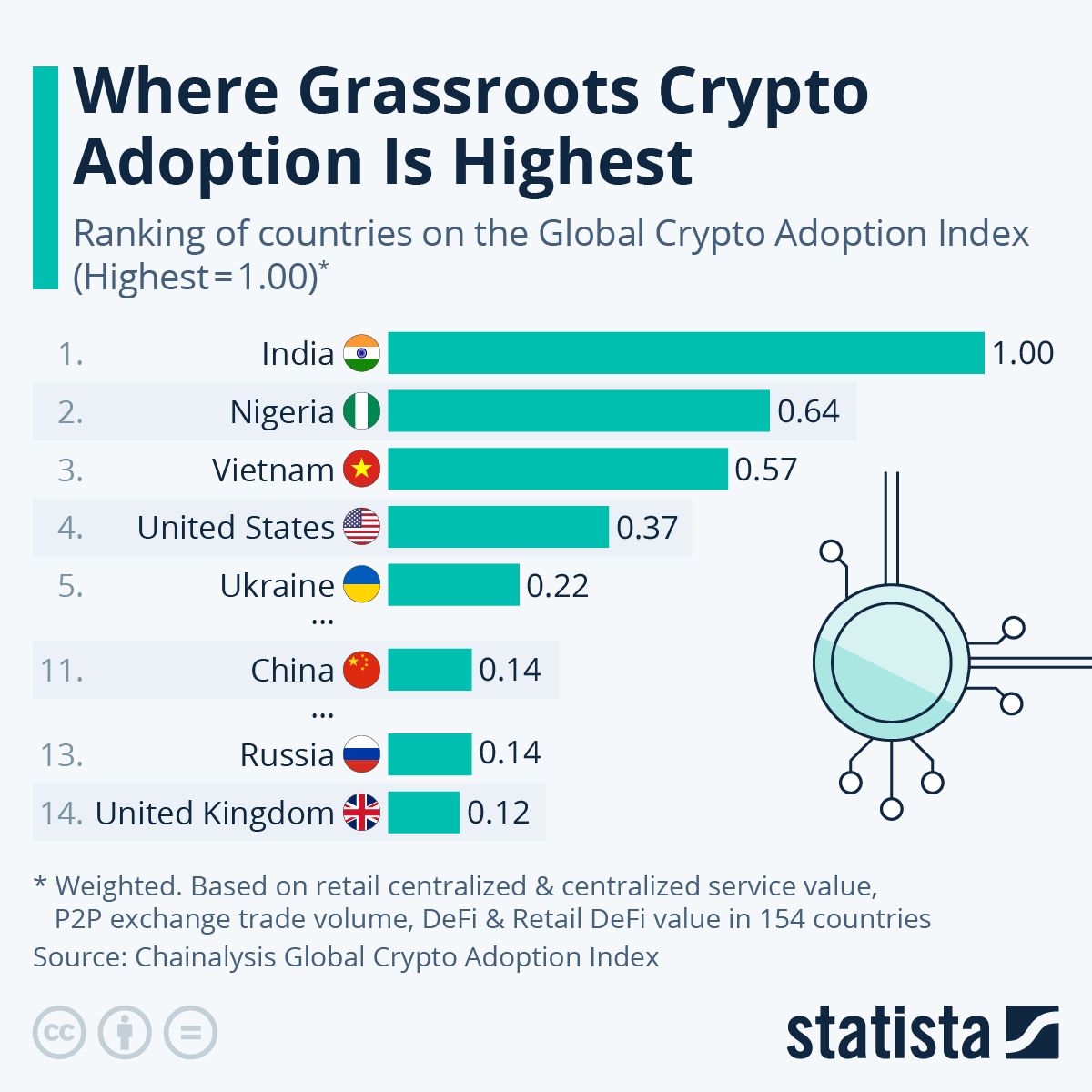

Nigeria presenta un panorama regulatorio complejo y en evolución. A pesar de estar en segundo lugar a nivel mundial en los Índices de Adopción Global de Criptomonedas de Chainalysis de 2024 y 2025, el gobierno de Nigeria ha tenido una relación ambivalente con la criptomoneda.

En 2021, el Banco Central de Nigeria ordenó a los bancos e instituciones financieras cerrar cuentas de personas o entidades que transaccionan o operan intercambios de criptomonedas. La directiva efectivamente impulsó el comercio de criptomonedas a plataformas peer-to-peer que operan fuera de los canales bancarios tradicionales.

Simultáneamente, el gobierno nigeriano lanzó el eNaira, una moneda digital del banco central destinada a promover la inclusión financiera y reducir los costos de transacción. Sin embargo, la adopción del eNaira ha sido mínima. Los datos del Fondo Monetario Internacional indicaron que el 98 por ciento de las billeteras de eNaira estaban inactivas para 2023. Los nigerianos claramente prefirieron monedas estables respaldadas por el dólar como USDT y USDC sobre la moneda digital del gobierno, sugiriendo que el control centralizado no era la característica digital que buscaban.

Más recientemente, Nigeria ha cambiado hacia un modelo de caja de arena regulatoria. La Comisión de Valores comenzó a procesar solicitudes para licencias de intercambio y custodia de criptomonedas, aunque intercambios importantes como Binance han enfrentado continuos desafíos regulatorios.

En 2024, la SEC estableció una caja de arena regulatoria de ocho meses para varios proveedores de servicios de criptomonedas y señaló su apoyo a los esfuerzos de tokenización de activos del mundo real. El entorno regulatorio sigue siendo incierto, operando en lo que los observadores describen como una zona gris donde la criptomoneda no está explícitamente prohibida, pero también carece de un apoyo legal claro.

A pesar de - o quizás debido a - la incertidumbre regulatoria, la adopción de criptomonedas en Nigeria ha florecido. El país recibió aproximadamente $92.1 mil millones en valor de criptomonedas entre julio de 2024 y junio de 2025, casi el triple del siguiente país africano, Sudáfrica.

Aproximadamente el 85 por ciento de las transferencias tenían un valor inferior a $1 millón, lo que indica principalmente transacciones de tamaño minorista y profesional en lugar de actividad institucional. Las restricciones regulatorias no lograron frenar la adopción y en cambio empujaron a los usuarios hacia soluciones más descentralizadas fuera del control gubernamental.

Kenia ofrece un modelo diferente. Como pionero del dinero móvil, Kenia construyó su enfoque hacia las finanzas digitales sobre el éxito de M-Pesa, la plataforma de dinero móvil basada en SMS lanzada por Safaricom. Para 2021, el 79 por ciento de los adultos en Kenia tenían algún tipo de cuenta financiera, en gran parte gracias a la adopción del dinero móvil. Esta infraestructura financiera digital existente creó una base para la integración de las criptomonedas.

Los reguladores kenianos han adoptado un enfoque más moderado hacia las criptomonedas, sin prohibirlas completamente ni proporcionar una claridad regulatoria integral. La Autoridad de Mercados de Capitales ha advertido sobre los riesgos al mismo tiempo que reconoce el potencial de las criptomonedas. Los bancos permanecen cautelosos de prestar servicios directamente a los intercambios de criptomonedas, pero el comercio peer-to-peer prospera. El gobierno ha comenzado a explorar cómo las criptomonedas podrían complementar en lugar de amenazar su éxito en dinero móvil.

El experimento de Bitcoin de El Salvador representa el enfoque más radical por parte de cualquier gobierno. En septiembre de 2021, El Salvador se convirtió en el primer país en adoptar Bitcoin como moneda de curso legal junto con el dólar estadounidense. El gobierno desarrolló la billetera Chivo, proporcionó a los ciudadanos $30 en Bitcoin para fomentar la adopción, e instaló cajeros automáticos de Bitcoin en todo el país.

Aunque la iniciativa generó una atención internacional significativa y controversia, la adopción real por parte de los salvadoreños para transacciones diarias ha sido mixta. Muchos continúan usando el dólar estadounidense para la mayoría de las compras, aunque los flujos de remesas a través de canales de Bitcoin han mostrado alguna promesa.

Sudáfrica ha emergido como un líder regulatorio en el África subsahariana. El país estableció requisitos de licencias integrales para proveedores de servicios de activos virtuales, creando una certeza regulatoria que atrajo una mayor participación institucional.

Con cientos de negocios de criptomonedas ya licenciados, Sudáfrica demuestra cómo los marcos regulatorios claros pueden fomentar tanto la innovación como la protección al consumidor. El resultado es visible en los datos: Sudáfrica muestra una actividad institucional sustancialmente mayor que la mayoría de los otros mercados africanos, con volúmenes de grandes transacciones impulsados por estrategias de comercio sofisticadas.

La Paradoja de Cumplimiento-Acceso

Estos enfoques regulatorios variados resaltan una tensión fundamental en la regulación financiera: cuanto más estrictamente los reguladores aplican los requisitos de conocer al cliente y anti-lavado de dinero, más excluyen precisamente a las poblaciones que más necesitan servicios financieros.

Los requisitos tradicionales de KYC demandan identificación emitida por el gobierno, prueba de dirección y verificación de empleo o ingresos. Estos requisitos tienen perfecto sentido para poblaciones con direcciones estables, empleo formal y documentación gubernamental. Se convierten en barreras insuperables para los miles de millones que trabajan en economías informales, viven en viviendas temporales o residen en áreas donde los servicios gubernamentales apenas funcionan.

Los requisitos de prueba de dirección ilustran el problema. En muchas partes del Sur Global, las direcciones no siguen formatos estandarizados. Las áreas rurales pueden carecer de nombres de calles o números de casas. Las facturas de servicios públicos - una forma común de verificación de dirección - pueden estar a nombre de otra persona o no existir en absoluto para hogares sin conexiones formales de servicios públicos. Decirle a alguien en tales circunstancias que necesita una prueba de dirección para acceder a servicios financieros es decirle efectivamente que no puede acceder a esos servicios.

La verificación de empleo presenta desafíos similares. La Organización Internacional del Trabajo estima que aproximadamente el 61 por ciento de la población empleada global trabaja en la economía informal.

Estos trabajadores - vendedores ambulantes, trabajadores domésticos, trabajadores agrícolas, pequeños comerciantes - ganan ingresos y necesitan servicios financieros pero no pueden proporcionar cartas de verificación del empleador o talones de pago.

El enfoque basado en el riesgo que los reguladores prefieren complica estos problemas. Bajo los marcos basados en el riesgo, las instituciones financieras deben evaluar los riesgos de lavado de dinero y financiación del terrorismo de los clientes potenciales y aplicar la debida diligencia mejorada a las categorías de mayor riesgo.

Los clientes de países con regulaciones financieras más débiles, aquellos que trabajan en negocios intensivos en efectivo y aquellos que no pueden proporcionar documentación estándar automáticamente caen en categorías de mayor riesgo. La debida diligencia mejorada entonces exige pasos de verificación adicionales que estos clientes a menudo no pueden cumplir.

El resultado es un marco de cumplimiento que excluye sistemáticamente a los pobres, a los que trabajan informalmente, y a aquellos en regiones con gobernanza débil - precisamente las poblaciones que enfrentan la mayor exclusión financiera. Los bancos e instituciones financieras, enfrentando sanciones regulatorias por fallas de cumplimiento, racionalmente eligen servir solo a clientes que encajan perfectamente en sus matrices de riesgo. Los no bancarizados permanecen no bancarizados.

Youssef describe esta realidad regulatoria como central para su decisión de reubicar operaciones. "Siempre fue la misión de NoOnes en el Sur Global, con los pies en el suelo. Estar cerca de las personas a las que sirvo me permite crear productos financieros adaptados a sus necesidades, sin las barreras que nos plagarían en Estados Unidos."

Operar desde jurisdicciones con diferentes prioridades regulatorias permite a compañías como NoOnes mantener el enfoque en la inclusión financiera en lugar de meramente el teatro de cumplimiento. Métodos alternativos de verificación de identidad, como la verificación social, sistemas de reputación y acceso gradual basado en el historial de transacciones, se vuelven posibles.

El énfasis cambia de prevenir todos los posibles riesgos a habilitar el acceso financiero mientras se gestionan los riesgos de manera adecuada.

"Mi visión no ha cambiado desde el primer día", enfatiza Youssef. "Simplemente ha evolucionado para estar más arraigada, más enfocada en la accesibilidad y la equidad. La utilidad no significa nada si la gente no puede realmente usarla."

Casos de Uso en el Terreno – Cómo Funciona la Cripto en la Vida Diaria

Las discusiones abstractas sobre inclusión financiera y marcos regulatorios encuentran una expresión concreta en cómo millones de personas realmente usan las criptomonedas día a día. Examinar estos casos de uso en el mundo real revela que para las poblaciones en el Sur Global, las monedas digitales resuelven problemas prácticos inmediatos en lugar de servir como inversiones especulativas.

Remesas: Enviando Dinero a Casa

Las remesas representan quizás el caso de uso más claro donde la criptomoneda ofrece ventajas medibles sobre los sistemas tradicionales. Los números hablan por sí solos. Los canales de remesas tradicionales cobran un promedio del 6.49 por ciento a nivel mundial, con costos que alcanzan el 8.37 por ciento para transferencias a África subsahariana y el 13.40 por ciento cuando se envía a través de bancos.

Una trabajadora doméstica en Dubái enviando $200 a casa a su familia en Filipinas a través de canales tradicionales podría pagar entre $13 y $27 en tarifas, dinero que de otro modo podría comprar varios días de comida.

La criptomoneda ofrece una alternativa. Las monedas estables como USDT y USDC permiten transferencias a una fracción de los costos tradicionales. Incluso considerando las tarifas para convertir moneda fiduciaria a criptomoneda en un extremo y de vuelta a fiduciario en el otro extremo, los costos totales frecuentemente quedan por debajo del tres por ciento y a veces por debajo del uno por ciento. La ventaja de velocidad es igualmente significativa. Las transferencias de criptomonedas se liquidan en minutos a horas en lugar de los días requeridos. Here is the translated content with markdown links untouched:

Para transferencias bancarias tradicionales

Filipinas ejemplifica cómo las remesas de criptomonedas se han afianzado. El país clasifica consistentemente entre los mayores receptores de remesas del mundo, con millones de trabajadores filipinos en el extranjero enviando dinero a casa. En 2023, Filipinas recibió importantes flujos de criptomonedas, clasificándose en el octavo lugar en el Índice de Adopción Global de Cripto de Chainalysis.

Los intercambios de criptomonedas locales y las plataformas entre pares han proliferado, facilitando que los destinatarios conviertan monedas digitales en pesos filipinos o incluso gasten ciertas criptomonedas directamente.

Nigeria, como el receptor de remesas más grande de África con $19.5 mil millones recibidos en 2023, ha visto una adopción aún más dramática de criptomonedas para transferencias transfronterizas. Las stablecoins representaron aproximadamente entre el 40 y el 43 por ciento de las transacciones de criptomonedas de Nigeria en 2024, impulsadas en gran medida por remesas y ahorros. La inestabilidad del naira y los controles de capital que restringen el acceso a dólares estadounidenses hicieron que las stablecoins vinculadas al dólar fueran particularmente atractivas.

Los nigerianos que reciben remesas podían mantener valor en una moneda estable sin depender de bancos que podrían imponer restricciones de retiro o tipos de cambio desfavorables.

México, a pesar de su proximidad a Estados Unidos y su infraestructura financiera relativamente desarrollada, también ha visto un creciente uso de criptomonedas para remesas. Los migrantes mexicanos en Estados Unidos, enfrentando altos costos por parte de servicios tradicionales de transferencias de dinero, recurren cada vez más a las criptomonedas para enviar dinero a casa. Los intercambios locales y las plataformas entre pares en México han facilitado que los destinatarios conviertan criptomonedas en pesos, completando el corredor de remesas.

La observación de Youssef captura el impacto humano: "Las familias están enviando dinero a través de fronteras donde los bancos se niegan a cooperar. Las mujeres ya no están haciendo fila por horas en oficinas de transferencias de dinero que cobran tarifas desmesuradas." Estos no son simplemente aumentos de eficiencia abstractos. Son horas ahorradas, tarifas evitadas y dinero que llega cuando las familias lo necesitan en lugar de cuando los bancos deciden liberarlo.

Negocios y Comercio: Construyendo Medios de Vida

Más allá de las remesas personales, las criptomonedas se han convertido en una herramienta para los negocios y el comercio en todo el Sur Global. Comerciantes, mercaderes y pequeños empresarios usan monedas digitales para superar obstáculos que la banca tradicional coloca en su camino.

El comercio de criptomonedas de igual a igual ha evolucionado hasta convertirse en un sector económico significativo. Plataformas como LocalBitcoins, Paxful y numerosas alternativas regionales han creado mercados donde los individuos pueden comprar y vender criptomonedas directamente, a menudo utilizando métodos de pago locales que los intercambios globales no admiten.

Aunque LocalBitcoins cerró en 2023, contribuyendo a una disminución en los volúmenes medidos de intercambio de igual a igual, la actividad se ha trasladado a otras plataformas y métodos en lugar de desaparecer.

Nigeria lidera el mundo en actividad de comercio entre pares. Los datos de Chainalysis muestran que el mercado entre pares de Nigeria permanece vibrante a pesar de presiones regulatorias que obligaron a muchos intercambios a cerrar o restringir operaciones.

Los comerciantes operan a través de grupos de Telegram, WhatsApp y plataformas locales, emparejando compradores y vendedores y obteniendo márgenes en sus intercambios. Para muchos jóvenes nigerianos que enfrentan tasas de desempleo superiores al 30 por ciento para jóvenes, el comercio de criptomonedas se ha convertido en una fuente viable de ingresos.

"Los comerciantes aquí están construyendo negocios y creando empleos", señala Youssef. No son firmas de inversión de Wall Street. Son emprendedores con smartphones y conexiones a internet, a menudo operando desde casa o pequeñas oficinas, facilitando transacciones de criptomonedas para sus comunidades locales. Han construido negocios en torno a oportunidades de arbitraje, explotando diferencias de precios entre mercados locales e internacionales. Proporcionan liquidez y puntos de acceso para clientes que desean comprar o vender criptomonedas pero carecen de acceso a intercambios internacionales.

Las pequeñas y medianas empresas han adoptado criptomonedas para otros propósitos también. Los negocios de importación y exportación lo utilizan para liquidar facturas cuando los canales bancarios tradicionales son lentos o prohibitivamente caros.

Negocios en línea que venden a clientes internacionales aceptan criptomonedas para evitar las altas tarifas y devoluciones de cargo asociadas con el procesamiento de tarjetas de crédito internacionales. Freelancers que brindan servicios a clientes en el extranjero reciben pagos en criptomonedas en lugar de esperar días o semanas para transferencias bancarias internacionales.

El agricultor en Ghana que mencionó Youssef no es un ejemplo hipotético. Las empresas agrícolas en toda África enfrentan desafíos significativos para acceder a capital de trabajo y transaccionar con proveedores. Los bancos rara vez sirven a los sectores agrícolas en áreas rurales, considerándolos demasiado riesgosos y no rentables. Cuando los agricultores necesitan comprar semillas, fertilizantes o equipos, las criptomonedas pueden proporcionar un medio para recibir pagos por cultivos y realizar esas compras esenciales, operando fuera de sistemas bancarios que han fallado al servir a las comunidades agrícolas.

Ahorros y Preservación de la Riqueza: Luchando contra la Inflación

En economías que experimentan alta inflación o depreciación de la moneda, las criptomonedas, particularmente las stablecoins, se han convertido en un vehículo de ahorros para poblaciones desesperadas por preservar su riqueza. La lógica es sencilla: si la moneda local pierde valor diariamente, tener una stablecoin denominados en dólares se convierte en una elección racional incluso considerando los riesgos inherentes a las criptomonedas.

Venezuela ofrece el ejemplo más extremo. A medida que la hiperinflación destruyó el valor del bolívar, los venezolanos recurrieron a las criptomonedas para preservar la poca riqueza que podían. Las remesas de familiares en el extranjero llegaban como criptomonedas porque los canales bancarios tradicionales se habían vuelto poco confiables.

Pequeños negocios locales comenzaron a aceptar Bitcoin y stablecoins como pago porque mantienen valor de maneras que el bolívar no podía. La propia criptomoneda Petro del gobierno fracasó en ganar tracción, pero las stablecoins privadas se convirtieron en una moneda paralela de facto.

Argentina ha visto patrones similares, aunque menos extremos. Con inflación crónica y controles de capital que restringen el acceso a dólares, los argentinos han adoptado criptomonedas como un mecanismo de ahorro. Las stablecoins como USDT se comercializan con primas en intercambios locales, reflejando la fuerte demanda por activos denominados en dólares. Las repetidas crisis de moneda del gobierno han enseñado a los argentinos que poseer pesos es financieramente destructivo, llevándolos hacia alternativas.

La depreciación de la lira en Turquía ha impulsado de la misma manera la adopción de criptomonedas. A medida que la lira perdió valor frente al dólar, los ciudadanos turcos buscaron maneras de preservar el poder adquisitivo. Los intercambios de criptomonedas vieron aumentos en el volumen de negociación durante períodos de particular debilidad de la lira. Aunque el gobierno ha impuesto algunas restricciones al uso de criptomonedas, el motor fundamental - la inestabilidad de la moneda - asegura la demanda continua.

Los datos de Chainalysis sobre Nigeria muestran la manifestación práctica de esta dinámica. En el primer trimestre de 2024, el valor de las stablecoins se acercó a casi $3 mil millones, lo que convierte a las stablecoins en la mayor porción de las transacciones por debajo de $1 millón en Nigeria. Este aumento coincidió con el naira alcanzando mínimos históricos, demostrando la conexión directa entre la inestabilidad monetaria y la adopción de stablecoins. Los nigerianos no estaban especulando sobre la apreciación del precio de las stablecoins - el objetivo de las stablecoins es que no aprecien. Solo estaban tratando de evitar que sus ahorros se evaporaran junto con el valor del naira.

"La gente está comenzando a ver la utilidad real de las criptomonedas, especialmente en transacciones diarias, lo cual es un cambio de la visión anterior de las criptomonedas como simplemente un esquema para hacerse rico rápidamente", explica Moyo Sodipo, COO y Cofundador del intercambio nigeriano Busha. "Cuando Busha ganó popularidad alrededor de 2019 y 2020, hubo un gran frenesí por Bitcoin. Muchas personas al principio no estaban interesadas en stablecoins. Ahora que Bitcoin ha perdido mucho de su valor [desde sus picos], hay un deseo de diversificación entre Bitcoin y stablecoins."

El cambio de Bitcoin a stablecoins para propósitos de ahorro refleja una maduración en cómo se utiliza la criptomoneda. Mientras que la volatilidad de precios de Bitcoin puede funcionar a favor de los inversores durante mercados alcistas, presenta un riesgo inaceptable para aquellos que intentan preservar valor en lugar de especular.

Las stablecoins proporcionan los atributos clave que hacen que las criptomonedas sean útiles para el ahorro - independencia de los sistemas financieros locales, fácil transferibilidad, divisibilidad - sin la volatilidad que hace que Bitcoin sea inadecuado como reserva de valor para quienes no pueden permitirse perder poder adquisitivo.

Educación y Movilidad Social: Accediendo a Oportunidades

La educación internacional presenta otro ámbito donde las criptomonedas resuelven problemas prácticos que las finanzas tradicionales manejan de manera deficiente. Estudiantes de mercados emergentes enfrentan obstáculos significativos al intentar pagar matrículas y gastos de vida en el extranjero.

Las transferencias bancarias son caras y lentas. Las tarjetas de crédito pueden no funcionar internacionalmente o cargar altas tarifas de transacción extranjera. Algunos países imponen límites en la cantidad de moneda extranjera que se puede comprar para educación, tratando a los estudiantes como posibles vectores para la fuga de capital.

Las criptomonedas permiten a los estudiantes recibir dinero de sus familias, pagar matrículas y manejar gastos de vida sin depender de bancos que los ven como clientes inconvenientes. Las instituciones educativas en algunos países han comenzado a aceptar criptomonedas directamente para pagos de matrículas, reconociendo tanto la demanda de estudiantes internacionales como las ganancias de eficiencia al eliminar intermediarios bancarios.

La distribución de becas y subvenciones a través de criptomonedas también ha surgido como un caso de uso. Las organizaciones no gubernamentales y fundaciones que ofrecen apoyo financiero a estudiantes o emprendedores en mercados emergentes pueden distribuir fondos como criptomonedas, asegurando que el dinero llegue a los destinatarios previstos rápida y con una fuga mínima hacia intermediarios.the cost of many smaller transactions, making it prohibitively expensive for users in emerging markets who might otherwise benefit from DeFi applications. Solutions to scalability issues include transitioning to Ethereum 2.0 with its Proof of Stake consensus mechanism or adopting Layer 2 scaling solutions like Rollups, which compress multiple transactions into one.

Optimism about Ethereum's future stems from these advancements in scalability and a stronger focus on interoperability between different blockchain networks. Cross-chain bridges and protocols that allow assets and data to move seamlessly between different blockchains are crucial for broader adoption and utility in emerging markets.

Conclusion

Cryptocurrency and blockchain technologies are reshaping both commercial and humanitarian efforts, providing new opportunities for financial inclusion and innovation. By bypassing traditional gatekeepers and offering novel solutions to payment inefficiencies, these technologies empower individuals and communities who have been traditionally marginalized by the global financial system. Despite challenges related to scalability and market volatility, the ongoing development of blockchain infrastructure holds the potential to support new socioeconomic models that are more inclusive, equitable, and resilient.Conservaré los enlaces de markdown de tu texto y haré la traducción correspondiente. Aquí tienes el contenido traducido de acuerdo con tu formato solicitado:

Unas tarifas de $50 o incluso $100 por transacción hacen que Ethereum sea inutilizable para las transacciones de bajo valor que dominan el uso en los mercados emergentes. Un pago de remesas de $200 se vuelve económicamente irracional si cuesta $50 enviarlo. Una compra de $20 no se puede realizar en cadena si solo la tarifa de transacción cuesta $30.

Youssef reconoce este desafío directamente: "No es perfecto, hay tarifas altas y la escalabilidad ha sido un verdadero reto, pero continúa evolucionando." El reconocimiento de que Ethereum tiene limitaciones mientras se mantiene optimista sobre su evolución refleja la postura pragmática necesaria para realmente implementar soluciones de criptomonedas, en lugar de solo teorizarlas.

Se están desarrollando múltiples enfoques para abordar las limitaciones de escalabilidad de Ethereum. Las soluciones de Capa 2, que incluyen Arbitrum, Optimism, Polygon, y otras, procesan transacciones fuera de la cadena principal de Ethereum y periódicamente asientan lotes de transacciones en la cadena principal. Este enfoque aumenta el rendimiento y reduce los costos, manteniendo las garantías de seguridad de la capa base de Ethereum.

La adopción de Capa 2 ha crecido sustancialmente. Ahora, cientos de miles de millones de dólares en valor se transaccionan mensualmente en redes de Capa 2, con costos de transacción que generalmente se miden en centavos en lugar de dólares. Para los usuarios de mercados emergentes, estas redes de Capa 2 ofrecen un camino más práctico para acceder a aplicaciones y servicios basados en Ethereum. Un usuario en Kenia puede interactuar con protocolos DeFi en Polygon, pagando tarifas de transacción de unos pocos céntimos, haciendo que la tecnología sea económicamente viable para el uso diario.

Blockchains alternativas de Capa 1 con diferentes compensaciones de diseño también han ganado tracción en ciertas regiones. Solana, con mayor rendimiento y tarifas más bajas que Ethereum, ha visto adopción para aplicaciones donde el costo de transacción es primordial. Binance Smart Chain, a pesar de sus compromisos en cuanto a centralización, atrajo a usuarios gracias a sus bajos costos y su compatibilidad con aplicaciones basadas en Ethereum. Estas redes alternativas representan diferentes puntos en la curva de compensación entre descentralización, seguridad y escalabilidad.

La tecnología sigue evolucionando. La transición de Ethereum de Prueba de Trabajo a Prueba de Participación en 2022 redujo el consumo de energía en más del 99 por ciento y sentó las bases para futuras mejoras de escalabilidad. Se prometen más actualizaciones que aumentarán el rendimiento de las transacciones en la capa base. La combinación de mejoras en la capa base y soluciones de Capa 2 busca proporcionar la escalabilidad necesaria para miles de millones de usuarios.

Stablecoins: El Puente Entre Cripto y Comercio

Entre las innovaciones de criptomonedas, las stablecoins pueden resultar las de mayor impacto inmediato para la inclusión financiera en mercados emergentes. Las stablecoins son criptomonedas diseñadas para mantener un valor estable en relación con un activo subyacente, comúnmente el dólar estadounidense.

En lugar de fluctuar salvajemente como Bitcoin o Ethereum, las stablecoins buscan proporcionar los beneficios de las criptomonedas - transferencias rápidas y sin fronteras; programabilidad; resistencia a la censura - mientras mantienen la estabilidad de precios que las hace adecuadas para transacciones y ahorros diarios.

Dos stablecoins dominan el uso en mercados emergentes: Tether (USDT) y USD Coin (USDC). USDT procesó más de $1 billón mensualmente en volumen de transacciones entre junio de 2024 y junio de 2025, superando consistentemente a otras stablecoins. USDC ocupa el segundo lugar, pero con un volumen sustancialmente menor. Ambas afirman estar respaldadas por reservas de dólares estadounidenses y valores de Tesorería a corto plazo, lo que les permite mantener el valor en relación al dólar.

Los datos de Chainalysis revelan la particular importancia de las stablecoins en ciertas regiones. En África Subsahariana, las stablecoins representaron el 43 por ciento del volumen de transacciones de criptomonedas entre julio de 2023 y junio de 2024. En Nigeria específicamente, las stablecoins representaron aproximadamente el 40 por ciento del mercado criptográfico del país. Estas cifras indican que las stablecoins no son una característica menor sino un caso de uso central que impulsa la adopción.

El atractivo es sencillo. En países con monedas inestables y controles de capital, las stablecoins vinculadas al dólar ofrecen una forma de sostener dólares sin acceder a canales bancarios oficiales que pueden restringir o prohibir la tenencia de dólares.

Un nigeriano que quiere ahorrar en dólares enfrenta obstáculos: los bancos limitan cuántos dólares se pueden comprar; las tasas de cambio oficiales pueden ser significativamente peores que las tasas del mercado paralelo; las cuentas de ahorro en dólares requieren documentación y saldos mínimos que muchas personas no pueden cumplir. Poseer USDT elude todos estos obstáculos, proporcionando exposición al dólar a través de una billetera de criptomonedas en lugar de una cuenta bancaria.

Para las remesas, las stablecoins ofrecen la velocidad y el bajo costo de las criptomonedas sin requerir que los destinatarios conviertan inmediatamente a la moneda local a tasas de cambio inciertas. Una persona en India que recibe una remesa como USDC puede mantenerla en esa forma, preservando el valor en dólares, y convertir gradualmente a rupias según sea necesario para los gastos. Esta flexibilidad permite a los destinatarios optimizar el momento de la conversión y evitar fijarse en malas tasas de cambio.

Los comerciantes en algunas localidades comenzaron a aceptar stablecoins directamente, reconociendo la demanda de los clientes y la eficiencia de la vía de pago. Un negocio que importa bienes de proveedores internacionales puede pagar en USDT en lugar de navegar por transferencias bancarias internacionales lentas y costosas. Las empresas en línea que atienden a clientes internacionales pueden aceptar pagos con stablecoins sin devoluciones de cargo o las altas tarifas asociadas con el procesamiento de tarjetas de crédito internacionales.

El crecimiento de las stablecoins ha atraído la atención regulatoria, con gobiernos y bancos centrales expresando inquietudes acerca de que las stablecoins potencialmente socaven la soberanía monetaria. La regulación de Mercados de Criptoactivos de la Unión Europea estableció un marco de licencias para emisores de stablecoins.

Los Estados Unidos aprobaron la Ley GENIUS que crea requisitos regulatorios para los emisores de stablecoins. Estos desarrollos regulatorios buscan llevar a las stablecoins dentro de la supervisión formal mientras preservan su utilidad.

Desafíos y Críticas: Una Evaluación Equilibrada

Cualquier examen honesto del papel de las criptomonedas en los mercados emergentes debe abordar críticas y desafíos legítimos. Las criptomonedas no son una panacea para la exclusión financiera, y numerosas preocupaciones merecen ser consideradas seriamente.

Riesgos de Finanzas Ilícitas

La crítica más citada de las criptomonedas se centra en su uso para fines ilícitos, incluyendo el lavado de dinero, la financiación del terrorismo, la evasión de sanciones y varios fraudes y estafas. Estas preocupaciones no son fabricadas: las criptomonedas han sido usadas para actividades ilegales. La pregunta es si el uso ilícito representa el uso principal o una minoría de las transacciones, y si supera el uso ilícito de los sistemas financieros tradicionales.

Chainalysis publica anualmente Reportes sobre Crimen en Criptomonedas que rastrean los volúmenes de transacciones ilícitas. El informe de 2024 encontró que el volumen de transacciones ilícitas alcanzó $24.2 mil millones en 2023, representando aproximadamente el 0.34 por ciento del volumen total de transacciones de criptomonedas ese año.

Mientras que $24.2 mil millones es un número absoluto sustancial, el porcentaje del volumen total es relativamente bajo. En comparación, la Oficina de las Naciones Unidas contra la Droga y el Delito estima que entre el dos y el cinco por ciento del PIB global se lava a través de sistemas financieros tradicionales anualmente, un porcentaje sustancialmente más alto que el uso ilícito de criptomonedas.

Los tipos de actividades ilícitas involucran tanto crímenes tradicionales cometidos usando criptomonedas como nuevos crímenes específicos de criptomonedas. Los atacantes de ransomware exigen pagos en Bitcoin, aprovechando su naturaleza seudónima para complicar los esfuerzos de las fuerzas del orden. Los mercados de la darknet facilitan la venta de drogas ilegales usando criptomonedas. Las entidades sancionadas intentan mover dinero a través de criptomonedas para evadir restricciones. Estos representan preocupaciones genuinas.

Sin embargo, la naturaleza de libro mayor público de las criptomonedas en realidad ayuda a las fuerzas del orden en formas que las transacciones en efectivo no lo hacen. Cada transacción en blockchains como Bitcoin y Ethereum se registra de forma permanente y pública.

Si bien las direcciones no están directamente vinculadas a identidades del mundo real, las firmas de análisis de blockchain pueden rastrear flujos a través de la red, identificar patrones y vincular direcciones a intercambios donde ocurrió la verificación de identificación. Las agencias de aplicación de la ley han usado exitosamente el análisis de blockchain para investigar y procesar crímenes que van desde el mercado de Silk Road hasta violaciones de sanciones.

Para los usuarios de mercados emergentes que participan en comercio legítimo, las preocupaciones sobre finanzas ilícitas crean fricciones a través de requisitos de conformidad que las instituciones financieras imponen para gestionar el riesgo. Un empresario en Nigeria que lleva a cabo un negocio completamente legal puede encontrar su cuenta señalada porque transacciona frecuentemente en criptomonedas, una actividad que los algoritmos de reconocimiento de patrones asocian con mayor riesgo.

El desafío es desarrollar enfoques de conformidad que efectivamente se dirijan a actividades ilícitas genuinas mientras no crean barreras insuperables para usuarios legítimos en regiones donde las criptomonedas cumplen funciones esenciales.

Brechas de Protección al Consumidor

La naturaleza descentralizada de las criptomonedas, aunque ofrece beneficios de resistencia a la censura e independencia de guardianes institucionales, crea desafíos para la protección al consumidor. Cuando alguien comete un error al enviar criptomonedas, ya sea al enviar a una dirección incorrecta, caer en una estafa, o perder acceso a su billetera, no hay servicio al cliente al cual llamar, no hay transacción que revertir, no hay fondo de seguro que los compense.

Las estafas dirigidas a usuarios de criptomonedas son generalizadas y sofisticadas. Los esquemas de phishing engañan a los usuarios para que revelen claves privadas o frases semilla. Esquemas Ponzi prometen retornos irreales para atraer depósitos que luego desaparecen. Esquemas de bombeo y descarga inflan artificialmente los precios de tokens de baja liquidez antes de que los insiders vendan.

Estafas románticas cultivan relaciones en línea antes de convencer a las víctimas de enviar criptomonedas. Estas estafas particularmente apuntan a poblaciones con menos habilidades técnicas.Traducción:

La capacidad técnica representa una barrera significativa para el uso seguro de las criptomonedas. Asegurar adecuadamente un monedero de criptomonedas requiere entender conceptos como claves privadas, frases semilla, almacenamiento seguro y verificación de transacciones. No entender estos conceptos lleva a pérdidas. Los usuarios pueden almacenar las claves privadas de forma insegura, volviéndolas vulnerables al robo. Pueden caer en monederos falsos que roban fondos. Pueden perder frases semilla y perder permanentemente el acceso a su dinero.

La irreversibilidad de las transacciones de criptomonedas -una característica desde una perspectiva técnica- se convierte en un problema desde una perspectiva de protección al consumidor. Si alguien te convence fraudulentamente de enviarle criptomonedas, no puedes llamar a tu banco para revertir la transacción. Si envías criptomonedas accidentalmente a la dirección equivocada, se pierden.

Los sistemas financieros tradicionales incorporan mecanismos de reversibilidad y resolución de disputas precisamente para proteger a los consumidores de errores y fraudes. El diseño de las criptomonedas prioriza diferentes valores.

Están surgiendo algunas soluciones. Los monederos multisignatura requieren que múltiples partes aprueben las transacciones, reduciendo el riesgo de robo unilateral o errores. Los servicios de depósito en garantía basados en contratos inteligentes proporcionan cierta reversibilidad de transacciones bajo ciertas condiciones. Los productos de seguro que cubren ciertos tipos de pérdidas de criptomonedas se están desarrollando. Los monederos basados en intercambios ofrecen experiencias de usuario familiares con soporte al cliente, aunque a costa de que los usuarios no controlen sus claves privadas.

El desafío fundamental permanece: proporcionar suficiente protección al consumidor para hacer que las criptomonedas sean seguras para la adopción masiva, mientras se preserva la descentralización y la resistencia a la censura que las hace útiles en contextos donde las instituciones fallan. Este equilibrio es difícil de lograr, y muchos usuarios de mercados emergentes actualmente se enfrentan a estos riesgos con protección insuficiente.

Riesgos de Volatilidad

Si bien las stablecoins abordan las preocupaciones de volatilidad, muchos usuarios de mercados emergentes poseen Bitcoin, Ethereum y otras criptomonedas cuyos precios fluctúan dramáticamente. Una persona que convierte sus ahorros a Bitcoin en un pico de mercado podría ver desaparecer el 50 por ciento o más de su valor durante una caída. Para poblaciones que viven cerca del nivel de subsistencia, tales pérdidas pueden ser devastadoras.

El problema de la volatilidad es particularmente crítico cuando las criptomonedas sirven como medio de intercambio en lugar de ser solo una inversión. Un comerciante que acepta Bitcoin como pago enfrenta incertidumbre sobre el valor que está recibiendo.

Si Bitcoin cae un 10 por ciento antes de que puedan convertir a la moneda local, efectivamente han dado un descuento del 10 por ciento. Por el contrario, si Bitcoin sube un 10 por ciento, el cliente efectivamente pagó de más. Esta volatilidad hace que Bitcoin sea impráctico para el comercio ordinario, empujando a los usuarios hacia las stablecoins para fines transaccionales.

Para aquellos que usan criptomonedas para ahorros o remesas, la volatilidad crea difíciles intercambios. Mantener Bitcoin ofrece un potencial de apreciación, pero también un riesgo de depreciación. Mantener stablecoins preserva el valor en términos de dólares, pero no ofrece apreciación y puede perder valor en relación con la inflación del dólar. Mantener moneda local en entornos de alta inflación garantiza pérdida de valor. No existe una opción perfecta.

Las preocupaciones sobre la manipulación del mercado agravan los riesgos de volatilidad. Los mercados de criptomonedas, particularmente para tokens más pequeños, son vulnerables a la manipulación por parte de grandes tenedores o grupos coordinados. Los esquemas de "pump-and-dump" que serían ilegales y procesables en los mercados de valores tradicionales a menudo operan con impunidad en los mercados de criptomonedas. Los inversores minoristas en mercados emergentes, a menudo con conocimientos financieros limitados, se convierten en objetivos de estos esquemas.

La educación y las expectativas realistas representan soluciones parciales. Los usuarios deben entender que Bitcoin no es una reserva estable de valor y que solo deben mantener cantidades que puedan permitirse perder. Las stablecoins deben ser utilizadas para propósitos que requieren estabilidad de precios. La diversificación entre múltiples criptomonedas y activos puede reducir el riesgo. Sin embargo, incluso los usuarios bien informados en mercados emergentes pueden sentir que no tienen mejores opciones, llevándolos a aceptar los riesgos de volatilidad como preferibles a las pérdidas seguras que enfrentarían a través de la depreciación de la moneda o la imposibilidad de acceder a servicios financieros tradicionales.

Limitaciones de Infraestructura

La promesa de inclusión financiera de las criptomonedas asume que las poblaciones objetivo tienen la infraestructura tecnológica para acceder y usarlas. Esta suposición no se cumple de manera uniforme en los mercados emergentes. La conectividad a internet, la propiedad de teléfonos inteligentes, la capacidad técnica y la electricidad confiable representan prerrequisitos que millones de personas no tienen.

Según datos de GSMA, la brecha de género en la propiedad de teléfonos inteligentes se ha ampliado a nivel mundial, alcanzando el 18 por ciento en 2021 desde el 15 por ciento anteriormente. Esto se traduce en 315 millones menos de mujeres que hombres que poseen teléfonos inteligentes. De manera similar, la brecha de género en el acceso a internet móvil se ha estancado en el 16 por ciento, representando 264 millones menos de mujeres que usan internet móvil.

Para que las criptomonedas cumplan con las promesas de inclusión financiera para las mujeres específicamente, abordar estas brechas de conectividad subyacentes es esencial.

Las áreas rurales a menudo carecen de conectividad a internet confiable, lo que hace que las transacciones con criptomonedas sean difíciles o imposibles. Cuando existe la conectividad, puede ser prohibitivamente costosa para poblaciones que ganan unos pocos dólares diarios.

Una persona que debe elegir entre comprar datos móviles y comprar comida priorizará la comida, dejándola incapaz de acceder a servicios financieros basados en criptomonedas que teóricamente les ofrecen oportunidades.

La disponibilidad de electricidad, a menudo dada por sentada en economías desarrolladas, sigue siendo inconsistente en muchas partes del Sur Global. Cuando ocurren cortes de energía con frecuencia, mantener cargados los teléfonos inteligentes se convierte en un desafío. Durante apagones prolongados, acceder a servicios de criptomonedas se vuelve imposible, independientemente de la disponibilidad de internet.

Las barreras de capacidad técnica agravan las limitaciones de infraestructura. Entender cómo configurar y asegurar un monedero de criptomonedas, realizar transacciones, verificar direcciones y proteger claves privadas requiere educación y práctica. Para poblaciones con educación formal limitada y poca experiencia previa con herramientas financieras digitales, la curva de aprendizaje es empinada. Las interfaces de usuario bien diseñadas ayudan, pero siguen existiendo significativos desafíos entre la usabilidad actual de las criptomonedas y el nivel requerido para una adopción realmente amplia.

Consideraciones Ambientales

El consumo de energía de Bitcoin ha generado críticas sustanciales. El mecanismo de consenso de Prueba de Trabajo de Bitcoin requiere que los mineros realicen un trabajo computacionalmente intensivo para agregar bloques a la cadena de bloques, consumiendo una gran cantidad de electricidad en el proceso.

Las estimaciones del consumo anual de energía de Bitcoin varían, pero generalmente se encuentran en el rango de 150 a 200 teravatios-hora, comparable al consumo de energía de un país de tamaño mediano.

Los críticos argumentan que este consumo de energía es desperdiciador y contribuye al cambio climático, particularmente cuando la electricidad se genera a partir de combustibles fósiles. Para los mercados emergentes que ya enfrentan desafíos en el acceso a la energía, dedicar escasos recursos energéticos a la minería de criptomonedas parece particularmente problemático. El argumento de justicia ambiental sostiene que la especulación de los inversores ricos no debería imponer costos ambientales a las poblaciones menos capaces de soportarlos.

Los defensores del uso de energía de Bitcoin argumentan que gran parte de la energía proviene de fuentes renovables o se desperdiciaría de otra manera, que el consumo de energía por sí solo no determina el impacto ambiental sin considerar las fuentes de energía, y que los sistemas financieros tradicionales también consumen mucha energía al considerar las sucursales bancarias, centros de datos y otra infraestructura.

Además, sostienen que la inclusión financiera para miles de millones justifica el consumo de energía, particularmente a medida que la energía renovable se vuelve más disponible.

La transición de Ethereum de Prueba de Trabajo a Prueba de Participación en septiembre de 2022 redujo drásticamente su consumo de energía -en más del 99 por ciento, según la Fundación Ethereum. Esta transición demuestra que la tecnología blockchain no requiere inherentemente un consumo masivo de energía, y que las preocupaciones ambientales pueden abordarse a través de la evolución tecnológica.

Para el papel de las criptomonedas en los mercados emergentes específicamente, las preocupaciones ambientales son importantes, pero representan un factor entre muchos que deben equilibrarse. Un nigeriano que usa criptomonedas para preservar ahorros contra la depreciación del naira o un keniano que recibe remesas a través de sistemas de criptomonedas no hace esa elección basada en el impacto ambiental. La hacen en función de qué opción satisfice mejor sus necesidades financieras inmediatas. La sostenibilidad a largo plazo requiere abordar las preocupaciones ambientales a través de mejoras tecnológicas, en lugar de simplemente descartar el uso de criptomonedas en los mercados emergentes.

La Tesis de Descentralización – Resiliencia a Través de la Distribución

Entender por qué las criptomonedas continúan creciendo en mercados emergentes a pesar de los obstáculos requiere entender el significado de la descentralización, no como una característica técnica abstracta, sino como un atributo estructural que hace a las criptomonedas resistentes a la supresión.

La Metáfora de los Mosquitos

Youssef captura este concepto vívidamente: "Las criptomonedas ya han demostrado que no se pueden detener. Primero, los gobiernos intentaron prohibirlas, y cuando eso falló, intentaron controlarlas. Pero no puedes matar a un ejército de mosquitos."

La metáfora de los mosquitos, aunque cruda, comunica efectivamente por qué los sistemas financieros centralizados y las redes de criptomonedas descentralizadas responden de manera diferente a la acción gubernamental. Cerrar un banco requiere cerrar sus sucursales, confiscar sus servidores y arrestar a sus ejecutivos. Cerrar un intercambio de criptomonedas centralizado sigue una lógica similar: identificar la compañía, entregar documentos legales, congelar cuentas y la operación se detiene.

Pero cerrarTraducción omitida para enlaces de markdown.

Contenido: ¿Bitcoin o Ethereum las redes? ¿Dónde entregas los documentos? ¿Qué servidores incautas? Bitcoin opera a través de decenas de miles de nodos administrados por individuos y organizaciones en todo el mundo.

Ethereum tiene una arquitectura distribuida similar. No existe un único punto de control. No hay una sede que allanar. No hay CEO que arrestar. Los gobiernos pueden prohibir actividades relacionadas con estas redes dentro de sus jurisdicciones, pero no pueden cerrar las redes en sí mismas.

Este atributo estructural explica la persistencia de las criptomonedas a pesar de la oposición gubernamental. Cuando China prohibió la minería y el comercio de criptomonedas, la prohibición logró empujar estas actividades fuera de China.

Las operaciones de minería se trasladaron a Kazajistán, Estados Unidos y otros lugares. El comercio se movió a intercambios en alta mar y plataformas peer-to-peer. Pero Bitcoin y Ethereum continuaron operando, sus redes no se vieron afectadas por la acción del gobierno chino, a pesar de que China había sido el centro de actividad minera y un mercado importante para el intercambio.

La experiencia de Nigeria ilustra el patrón. Cuando el Banco Central de Nigeria ordenó a los bancos cerrar cuentas relacionadas con criptomonedas en 2021, el comercio no se detuvo. Se trasladó de intercambios centralizados conectados a bancos a plataformas peer-to-peer que operaban a través de medios más descentralizados.

Los volúmenes de transacciones en Nigeria crecieron en lugar de disminuir tras la prohibición, demostrando la ineficacia de la política para lograr su objetivo declarado de reducir el uso de criptomonedas.

Efectos de Red y Curvas de Adopción

Las redes de criptomonedas se benefician de poderosos efectos de red que impulsan la adopción una vez que se alcanza una masa crítica. El valor de una red de pagos aumenta exponencialmente a medida que más participantes se unen. Un sistema de pagos con un millón de usuarios ofrece utilidad limitada. Un sistema de pagos con mil millones de usuarios se convierte en infraestructura esencial. Cada nuevo usuario hace que la red sea más valiosa para todos los usuarios existentes, creando un ciclo autorreforzante de crecimiento.

Bitcoin ha logrado una escala suficiente de modo que cerrarlo globalmente requeriría una acción coordinada por prácticamente todos los gobiernos del mundo, e incluso entonces, la red podría sobrevivir en forma reducida. Ethereum ha alcanzado una escala similar. Las redes de criptomonedas más pequeñas siguen siendo más vulnerables a la acción gubernamental o al rechazo del mercado, pero las redes más grandes han establecido resiliencia a través de la escala.

La curva de adopción de criptomonedas en mercados emergentes parece seguir el patrón de otras tecnologías transformadoras. Los primeros adoptantes, a menudo más técnicamente sofisticados y tolerantes al riesgo, exploran la tecnología y desarrollan casos de uso.

A medida que la infraestructura mejora y las experiencias de usuario se vuelven más accesibles, la adopción se amplía a usuarios convencionales. Eventualmente, los efectos de red y la base instalada hacen que la tecnología sea difícil de desplazar incluso cuando surgen alternativas.

Varios mercados emergentes han pasado puntos de inflexión donde la adopción de criptomonedas se ha vuelto autosuficiente. Nigeria, India, Vietnam, y otros muestran volúmenes de transacciones y bases de usuarios que continúan creciendo a pesar de los obstáculos regulatorios.

Los ecosistemas locales se han desarrollado con intercambios, comerciantes peer-to-peer, comerciantes que aceptan criptomonedas y servicios construidos alrededor de monedas digitales. Estos ecosistemas crean grupos con incentivos para mantener y expandir el uso de criptomonedas.

Análisis Comparativo: Otras Tecnologías Resistentes a la Censura

Las criptomonedas no son la primera tecnología en enfrentar intentos gubernamentales de supresión, y examinar cómo han prosperado otras tecnologías resistentes a la censura proporciona un contexto útil. El propio internet, a pesar de los intentos de varios gobiernos de censurarlo o controlarlo, ha demostrado ser en gran medida resistente a los cierres fuera de contextos autoritarios específicos.

Las tecnologías de intercambio de archivos ofrecen comparaciones particularmente relevantes. Napster, el primer servicio de intercambio de archivos popular, operaba como un servicio centralizado y fue exitosamente cerrado mediante acciones legales. Pero el concepto tecnológico sobrevivió a través de implementaciones cada vez más descentralizadas.

BitTorrent distribuye archivos peer-to-peer sin ningún servicio central al que apuntar. A pesar de décadas de esfuerzos por parte de gobiernos y titulares de derechos de autor, BitTorrent sigue operando porque no hay un punto central de falla.

Las aplicaciones de mensajería cifrada han seguido patrones similares. Cuando los gobiernos prohíben aplicaciones específicas, los usuarios migran a alternativas. Telegram, Signal, WhatsApp con cifrado de extremo a extremo y otras proporcionan canales de comunicación que los gobiernos pueden bloquear pero les cuesta suprimir por completo. La tecnología subyacente, el cifrado fuerte, permanece disponible para usuarios decididos sin importar las preferencias del gobierno.

La arquitectura de las criptomonedas toma prestado mucho de estas generaciones anteriores de tecnologías resistentes a la censura mientras agrega funcionalidad financiera. La combinación de redes peer-to-peer, seguridad criptográfica y incentivos económicos crea un sistema con una robusta resistencia a los intentos de supresión.

Teoría de Juegos de Sistemas Descentralizados

La persistencia de los sistemas descentralizados a pesar de la oposición gubernamental refleja la teoría de juegos subyacente. Suprimir una red descentralizada requiere coordinación sostenida entre numerosos actores gubernamentales y superar problemas de free rider.

Cualquier gobierno que permita criptomonedas mientras otros las prohíben potencialmente captura actividad económica e innovación. Esto crea incentivos para que los gobiernos defeccionen de los esfuerzos de supresión coordinados.

Además, los costos de aplicación de prohibiciones sobre tecnologías descentralizadas son significativos. Los gobiernos deben monitorear el tráfico de internet, procesar comerciantes peer-to-peer, bloquear intercambios y adaptarse constantemente a medida que los participantes desarrollan nuevos métodos para eludir las restricciones. Estos costos deben sopesarse contra los beneficios de la supresión, que pueden ser inciertos.

Si la adopción de criptomonedas en una jurisdicción es modesta, dedicar recursos significativos para combatirla puede no ser rentable. Pero si la adopción es sustancial, la supresión ya ha fallado.

Para las poblaciones en mercados emergentes, esta teoría de juegos opera a su favor. Los gobiernos enfrentan decisiones difíciles sobre si aceptar las criptomonedas e intentar regularlas productivamente o oponerse a ellas y observar cómo la actividad se mueve al subterráneo y al extranjero. Ninguna opción elimina las criptomonedas por completo. Mientras las criptomonedas proporcionen utilidades que los sistemas financieros tradicionales no pueden, la demanda persiste.

La observación de Youssef de que "la descentralización la hace más resiliente" captura la ventaja estratégica de los sistemas distribuidos. Los sistemas centralizados se pueden atacar de manera eficiente. Los sistemas distribuidos requieren atacar muchos puntos simultáneamente, una tarea mucho más difícil. En la contienda entre gobiernos que intentan controlar el acceso financiero y poblaciones que buscan alternativas, la descentralización inclina las ventajas hacia las poblaciones.

El Camino a Seguir – Inclusión Financiera Sostenible

El examen del papel de las criptomonedas en los mercados emergentes revela tanto promesas como problemas. Seguir adelante requiere reconocer lo que está funcionando, abordar lo que no está funcionando y desarrollar enfoques que maximicen el potencial de las criptomonedas para la inclusión financiera mientras se mitigan riesgos y daños.

Lo que está Funcionando: Modelos Exitosos

Ciertos patrones emergen de regiones y plataformas donde las criptomonedas han servido más exitosamente a los objetivos de inclusión financiera. Entender estos éxitos puede guiar los esfuerzos para replicarlos en otros lugares.