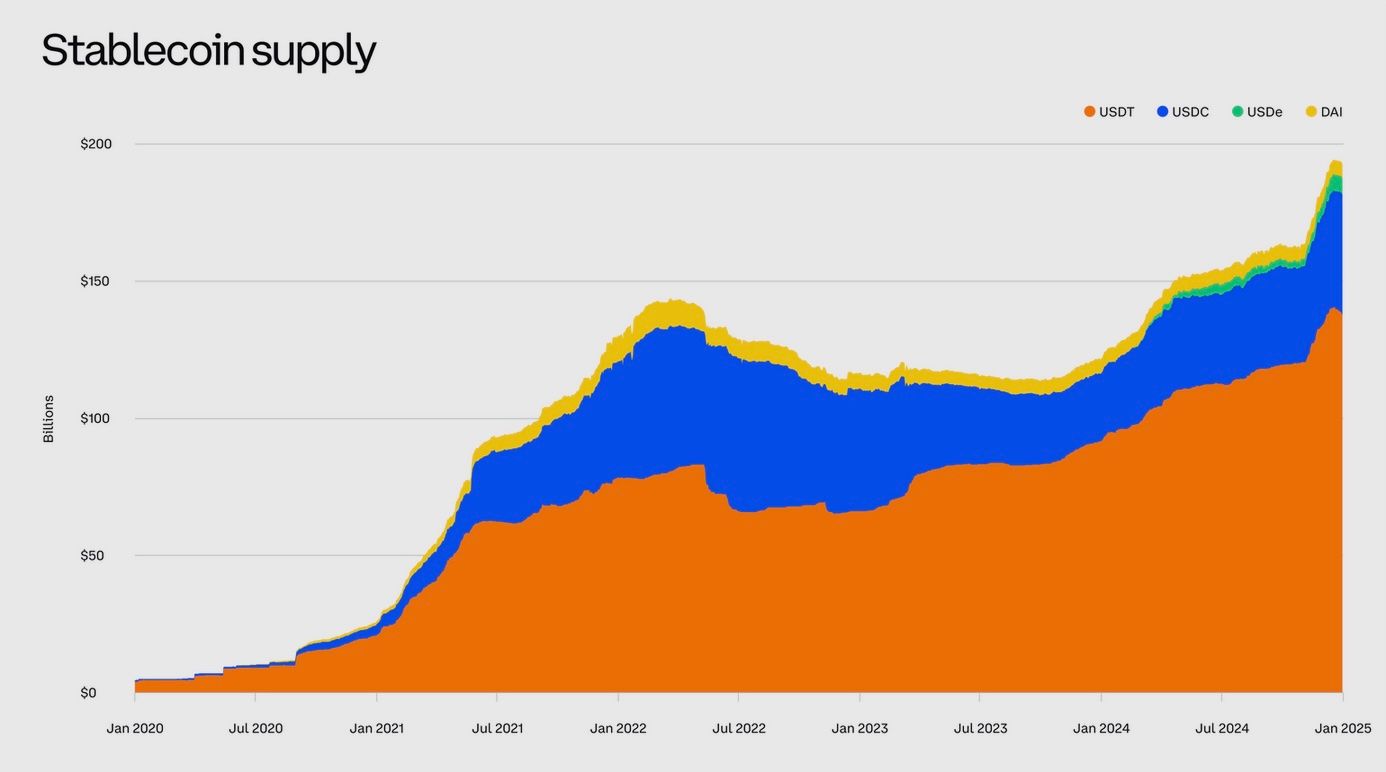

Los stablecoins han aumentado a más de 300 mil millones en circulación y ahora procesan más transacciones anuales que Visa y Mastercard combinados, planteando un desafío sin precedente al sistema bancario tradicional. Estos tokens digitales vinculados al dólar permiten transferencias de dinero instantáneas, las 24 horas del día y sin intermediarios bancarios, una capacidad que está forzando a las instituciones financieras de todo el mundo a enfrentar una incómoda pregunta sobre su futura relevancia. Mientras los reguladores de Washington a Londres se apresuran a contener los riesgos, el choque entre este sistema financiero paralelo y el bancario, de siglos de antigüedad, se intensifica, con billones de dólares y la arquitectura de las finanzas globales colgando en la balanza.

Los stablecoins han evolucionado de ser tokens de criptomonedas de nicho a una clase masiva de activos globales en pocos años. Estas monedas digitales vinculadas a monedas tradicionales, principalmente el dólar estadounidense, ahora tienen más de 300 mil millones en circulación, desde prácticamente nada hace una década. Solo en 2024, los stablecoins facilitaron 27.6 billones de dólares en transacciones, incluso superando los volúmenes anuales de Visa y Mastercard juntos. Sin embargo, detrás de estas cifras se esconde una posible revolución financiera que es emocionante y desconcertante: los stablecoins están incursionando en funciones largamente dominadas por los bancos.

Su rápido crecimiento plantea una pregunta crucial para el futuro de las finanzas: ¿estos dólares digitales privados complementarán al sistema bancario o lo competirán hasta la desaparición?

Reguladores y banqueros de todo el mundo están prestando mucha atención. Los stablecoins comenzaron como un puente conveniente entre el dinero fiduciario y las criptomonedas, pero su creciente popularidad ha comenzado a penetrar en las finanzas convencionales. Ofrecen la capacidad de enviar dólares (u otro valor fiduciario) al instante, las 24 horas, a través de fronteras, sin usar un banco como intermediario.

Esa promesa de transacciones rápidas y de bajo costo es atractiva para empresas e individuos, y potencialmente amenazante para los bancos tradicionales, que se benefician de las tarifas de pago y la custodia de depósitos. Las autoridades financieras de Londres a Washington han expresado su preocupación de que los stablecoins podrían mover dinero fuera del sistema bancario regulado, socavando el papel de los bancos en pagos y creación de crédito.

El Gobernador del Banco de Inglaterra, Andrew Bailey, incluso ha advertido a los bancos contra la emisión de sus propios stablecoins, y la Presidenta del Banco Central Europeo, Christine Lagarde, advirtió que los stablecoins emitidos privadamente representan riesgos para la política monetaria y la estabilidad financiera. A medida que los stablecoins avanzan más en la corriente principal, los bancos incumbentes enfrentan una elección: innovar y adaptarse, o ver cómo esta nueva forma de dinero digital erosiona su territorio.

¿Qué son los Stablecoins? Principales Stablecoins y su Crecimiento

Los stablecoins son una categoría de criptomoneda diseñada para mantener un valor estable vinculándose 1 a 1 a un activo como una moneda nacional. La mayoría están vinculados a monedas fiduciarias como el dólar estadounidense, lo que significa que un token está destinado a ser canjeable por un dólar. Para mantener esa paridad, los emisores de stablecoins respaldan sus monedas con reservas de activos reales, típicamente efectivo, bonos del gobierno a corto plazo u otras inversiones altamente líquidas. En esencia, un stablecoin actúa como una deuda digital para dinero fiduciario retenido en reserva. Esta estructura permite a los usuarios transaccionar en un token de criptomoneda que tiene la estabilidad de precio del dinero tradicional, a diferencia de los activos volátiles como Bitcoin.

Los stablecoins se originaron a mediados de la década de 2010 como herramientas para los operadores de criptomonedas que buscaban un lugar seguro para sus inversiones entre operaciones. En lugar de retirar a una cuenta bancaria (lo cual puede ser lento e incurrir en tarifas), los operadores podían cambiar a un token vinculado al dólar en un intercambio de criptomonedas para permanecer en el ámbito digital. En los últimos años, sin embargo, los stablecoins han superado su nicho exclusivamente criptográfico. Hoy en día, sus casos de uso se están expandiendo para incluir remesas, pagos y como una reserva de valor en países con monedas inestables. El valor total de los stablecoins en dólares estadounidenses ha aumentado de apenas unos pocos billones hace unos años a aproximadamente entre 250 y 300 mil millones en 2025, un aumento tan dramático que los legisladores informan que el mercado de stablecoins "más que se duplicó en los últimos 18 meses". Notablemente, los tokens vinculados al dólar dominan este sector: más del 99% de todo el valor de los stablecoins está vinculado al USD, lo que subraya la ventaja del primer movimiento del dólar en este ámbito digital.

Veamos algunos de los principales stablecoins hoy.

Tether (USDT)

Lanzado en 2014, USDT de Tether es con diferencia el stablecoin más grande. Tiene una capitalización de mercado de alrededor de 180 mil millones (representando más de la mitad de todos los stablecoins en circulación) y es emitido por una empresa privada ahora basada en El Salvador. Las reservas de USDT se mantienen en gran medida en letras del Tesoro de EE.UU. y equivalentes de efectivo, y el crecimiento de Tether ha sido notable: las últimas divulgaciones de la empresa mostraron que ganó 13.7 mil millones en beneficios en 2024 y ahora posee alrededor de 98 mil millones en Tesorerías de EE.UU. para respaldar sus tokens. Originalmente popular en intercambios de criptomonedas, USDT se utiliza cada vez más a nivel mundial como un sustituto del dólar de facto en países con monedas volátiles. Contenido: préstamos. Si los usuarios transfieren grandes sumas a stablecoins, podría desviar depósitos que los bancos utilizarían para prestar a la economía. A los ojos de los reguladores bancarios, esta es una preocupación principal. Sarah Breeden, vicegobernadora del Banco de Inglaterra, recientemente advirtió que salidas significativas de depósitos hacia stablecoins podrían llevar a una “caída precipitada en el crédito” disponible para empresas y hogares si los bancos no pueden reemplazar rápidamente esa financiación.

En otras palabras, si millones de clientes retiraran efectivo de cuentas de ahorro para comprar stablecoins, los bancos podrían tener que buscar otras fuentes de financiación (como préstamos mayoristas costosos) o reducir los préstamos, un escenario que podría restringir la actividad económica. Esta es una de las razones por las que el BoE ha planteado la idea de limitar cuánto stablecoin se puede tener (por ejemplo, £10,000–£20,000 por persona inicialmente) hasta que el sector se demuestre seguro. Ninguna otra jurisdicción importante tiene tales límites aún, pero la mera sugerencia subraya el temor de los bancos por la fuga de depósitos.

Ingreso reducido por tarifas de pagos

Los stablecoins permiten transacciones casi instantáneas y sin fronteras, a menudo por meros centavos en tarifas de red, lo que contrasta fuertemente con las transferencias bancarias tradicionales o remesas transfronterizas que incurren en cargos más altos y toman días. Si los stablecoins se vuelven ampliamente usados para pagos, los bancos y redes de tarjetas podrían perder ingresos.

Por ejemplo, enviar $100 a un amigo en el extranjero vía stablecoin puede ser mucho más barato y rápido que utilizando una transferencia bancaria o servicios como Western Union. Ya, los usuarios conocedores de criptomonedas en mercados emergentes usan stablecoins en dólares para enviar dinero al extranjero o realizar compras en línea, evitando conversiones de divisas y tarifas bancarias. A medida que la infraestructura de stablecoin mejore e integre con aplicaciones de fácil uso, podría erosionar el dominio de los canales de pago mediados por bancos, especialmente para transferencias transfronterizas y de alto valor, donde históricamente los bancos disfrutaban de márgenes altos.

Competencia por clientes y “datos financieros”

Un futuro donde los salarios, facturas o el comercio electrónico se liquidan en stablecoins es un futuro donde los clientes podrían no necesitar una cuenta corriente tradicional para sus finanzas diarias: podrían transaccionar desde una billetera digital. Eso implica que los bancos corren el riesgo de perder la relación con el cliente y los valiosos datos que la acompañan.

Los grandes emisores de stablecoins o billeteras podrían ganar un tremendo poder económico. Reguladores estadounidenses señalaron que un stablecoin ampliamente adoptado y su billetera podrían “ejercer un gran poder económico” y potencialmente encapsular a los usuarios, haciéndolo más difícil para ellos cambiar de servicios. Esto hace eco de cómo los gigantes tecnológicos captaron el poder de mercado: al poseer la plataforma a través de la cual transaccionan los usuarios. Si un stablecoin privado (digamos, uno emitido por un consorcio de grandes empresas tecnológicas o financieras) se convirtiera en un medio de intercambio dominante, podría controlar datos y el acceso a transacciones de maneras que eluden completamente a los bancos.

Riesgos de “banca en la sombra” y corridas

Los emisores de stablecoins realizan una función similar a la de un banco, recibiendo fondos y manteniendo reservas para respaldar un pasivo monetario, pero históricamente han operado fuera del perímetro regulatorio bancario completo. Esto plantea preocupaciones sobre la estabilidad financiera. Los cabilderos bancarios apuntan que si un emisor de stablecoin invierte fuertemente en depósitos bancarios (para ganar rendimiento en reservas) pero no está sujeto a la misma supervisión, podría plantear nuevos riesgos. El Instituto de Política Bancaria, una asociación de grandes bancos, ha advertido que los stablecoins podrían convertirse en una nueva fuente de corridas en el sistema bancario.

Su lógica: si los emisores colocaron muchos de sus activos de reserva como depósitos no asegurados en varios bancos, una ola repentina de redenciones (una corrida sobre el stablecoin) obligaría a esos emisores a retirar fondos en masa de los bancos, potencialmente desestabilizando la liquidez de esos bancos. En un análisis reciente, BPI comparó esta dinámica con la corrida de 2008 sobre los fondos del mercado monetario que casi congeló los mercados de financiación bancaria.

Señalaron que tal crisis de liquidez impulsada por stablecoins “se asemeja mucho a las dinámicas que llevaron a la crisis financiera global”, una comparación escalofriante que los ejecutivos bancarios seguramente no toman a la ligera.

Desintermediación y contracción de crédito

Incluso fuera de un escenario agudo de “corrida”, el crecimiento de los stablecoins podría desintermediar gradualmente a los bancos en tiempos normales. Si la gente confía en que un stablecoin regulado es tan bueno como un depósito bancario para mantener dinero, podrían guardar más efectivo en stablecoins (ganando quizás algún rendimiento a través de plataformas criptográficas) y menos en cuentas bancarias de bajo rendimiento.

Los analistas estiman que si los stablecoins están en gran medida respaldados por valores gubernamentales seguros (como bonos del Tesoro) en lugar de préstamos bancarios, entonces los dólares que fluyen hacia stablecoins están financiando deuda gubernamental, no siendo prestados por los bancos a empresas y consumidores.

Una estimación prominente sugirió que en un escenario donde la adopción de stablecoins se disparara, los depósitos bancarios podrían disminuir hasta en un 20% – una contracción dramática de la hoja de balance del sector bancario tradicional. Incluso las suposiciones más conservadoras aún prevén “un declive sustancial en los depósitos” como probable si los stablecoins siguen creciendo. Para los bancos, menos depósitos significan menos combustible para la creación de crédito, o tener que recaudar fondos a través de canales más caros, exprimiendo los márgenes de ganancia. El efecto neto podría ser una contracción en el papel de los bancos en la intermediación financiera.

¿Cuán grande es la amenaza?

Vale la pena enfatizar que, hoy en día, la presencia de los stablecoins aún no es una amenaza existencial para la banca.

Incluso alrededor de $300 mil millones en stablecoins es pequeño en comparación con los billones en depósitos bancarios en EE. UU. Y como se ha señalado, la gran mayoría del uso de stablecoins hasta ahora está en el ámbito de las transacciones criptográficas, no compitiendo con la banca minorista diaria. Muchos escépticos argumentan que en la escala actual los stablecoins no presentan “ninguna amenaza material” para la estabilidad financiera o las franquicias de depósitos bancarios.

Sin embargo, la trayectoria tiene a los banqueros preocupados.

Los responsables de política han notado que el valor de mercado de los stablecoins dio un salto del 500% en un año en un momento, y podría crecer mucho más con nuevos casos de uso. En EE. UU., los funcionarios han especulado abiertamente que si los stablecoins comenzaran a pagar intereses, podrían atraer significativamente más demanda fuera de los depósitos bancarios.

Las proyecciones de la investigación de Wall Street varían ampliamente, desde un escenario moderado de $500 mil millones en stablecoins para 2028, hasta casos optimistas de $2-3 billones en stablecoins dentro de esta década.

A esos niveles, los stablecoins comenzarían a invadir el extremo inferior de las medidas de oferta monetaria y la base de depósitos tradicional. Es este potencial para una expansión rápida – y la dificultad de controlarlo una vez que comienza – lo que mantiene a los directores ejecutivos de los bancos y a los banqueros centrales despiertos por la noche.

Temen un futuro de super-“banco estrecho” donde enormes cantidades de dinero estén en stablecoins (totalmente respaldados por activos seguros, sí, pero fuera de los canales de préstamo de los bancos), dejando a los bancos menos relevantes para el flujo de fondos en la economía.

Cómo responden los bancos al desafío de los stablecoins

Frente a las perspectivas duales de disrupción y oportunidad, muchos bancos ya no están descartando los stablecoins – están involucrándose con la tecnología y configurando estrategias para coexistir con ella o contrarrestarla.

Así es como los bancos tradicionales están respondiendo al aumento de los stablecoins.

Lanzando sus propios tokens de dinero digital

Una serie de grandes bancos han decidido que si los stablecoins están aquí para quedarse, preferirían emitirlos o controlarlos que ser desintermediados. En una colaboración sin precedentes, diez de los mayores bancos del mundo –incluidos Bank of America, JPMorgan Chase, Goldman Sachs, Citi, Barclays, Deutsche Bank, entre otros– anunciaron en octubre de 2025 que están explorando conjuntamente un nuevo stablecoin que estaría vinculado a las principales monedas como el dólar, el euro y la libra.

Este consorcio tiene como objetivo crear tokens basados en blockchain completamente respaldados por monedas del G7, efectivamente una red de stablecoins operada por bancos. El proyecto (aún en etapas iniciales) está destinado a satisfacer la demanda del cliente por activos digitales asegurando al mismo tiempo que cualquier stablecoin permanezca bajo estándares regulatorios y de gestión de riesgos robustos que los bancos deben seguir.

La misma formación de este grupo es reveladora: es un movimiento defensivo para “familiarizarse” con los activos digitales en los propios términos de los bancos.

Anteriormente, algunos bancos individuales probaron el terreno con tokens propietarios.

“JPM Coin” de JPMorgan se lanzó en 2019 como una moneda de liquidación interna para clientes corporativos, esencialmente un depósito tokenizado utilizado para transferir valor instantáneamente dentro de la red de JPMorgan.

Para 2023-2024, JPMorgan amplió estos esfuerzos, lanzando lo que llaman “JPMorgan Deposit Tokens” para pagos transfronterizos entre clientes institucionales.

Estos no son stablecoins públicos intercambiables en los mercados, sino más bien dólares digitales que viven en una blockchain con permiso operada por el banco, una especie de stablecoin privado solo utilizable por los clientes del banco. Otros bancos como BNY Mellon, HSBC y Wells Fargo han realizado pilotos o se han unido a consorcios que experimentan con depósitos tokenizados y monedas de pago interbancarias. Esto señala que los grandes bancos prevén un futuro donde el dinero en libro mayor (representaciones de depósitos basadas en blockchain) podría volverse común para las liquidaciones, potencialmente ofreciendo la rapidez de los stablecoins pero dentro del ámbito bancario regulado.

Adoptando claridad regulatoria y compitiendo en confianza

Hasta hace poco, los bancos estadounidenses avanzaban cautelosamente con los stablecoins, en parte debido a reglas poco claras. Pero el impulso cambió con la aprobación del "Stablecoin Bill” de EE. UU. (a veces denominado Ley GENIUS) en 2025, que por primera vez proporciona un marco federal para que los bancos emitan stablecoins de pago bajo supervisión. Con las luces verdes legales apareciendo, los CEO de bancos se han vuelto notablemente más optimistas sobre su participación.

En una convocatoria de resultados del segundo trimestre de 2025, Jamie Dimon, CEO de JPMorgan, dijo a los analistas: “Vamos a estar involucrados en ambas cosas, JPMorgan deposit coin y stablecoins – para entenderlo, para ser buenos en ello." Este enfoque pragmático – involucrarse en lugar de resistirse – muestra que los bancos saben que no pueden ignorar la demanda del cliente por dólar digitalContent: tokens.

Jane Fraser, CEO de Citigroup, también compartió este sentimiento, mencionando que Citi está “considerando la emisión de un stablecoin de Citi” y destacó que el banco ya está operativo en cuatro países con sistemas de “depósitos tokenizados” para pagos transfronterizos 24/7. En su opinión, innovaciones como los stablecoins y tokens de depósito son “una buena oportunidad para nosotros” y se alinean con el objetivo de Citi de habilitar transacciones globales en tiempo real para los clientes.

Declaraciones públicas como estas de altos banqueros hubieran sido impensables hace unos años; ahora son prácticamente esperadas, ya que tanto los accionistas como los reguladores quieren escuchar que los bancos tienen un plan para los activos digitales.

Una ventaja en la que los bancos se están apoyando es la confianza y la seguridad.

A diferencia de las empresas cripto independientes, los bancos están altamente regulados y generalmente disfrutan de la confianza del público con el dinero.

Los bancos pueden aprovechar eso emitiendo stablecoins que se consideran más seguros, totalmente asegurados o alternativas cumplidoras. Por ejemplo, un stablecoin emitido por un banco podría potencialmente venir con un seguro del FDIC hasta ciertos límites (si está estructurado como depósitos tokenizados), algo que ningún stablecoin nativo cripto actual ofrece.

Incluso más allá de eso, los bancos pueden asegurar que sus monedas estén 100% reservadas en efectivo en el banco central o en cuentas bancarias aseguradas, y sujetas a auditorías regulares por parte de los reguladores, abordando preocupaciones sobre la opacidad de algunos emisores de stablecoins existentes. En el competitivo campo de los stablecoins, una “moneda de banco regulado” podría atraer a instituciones o usuarios que hasta ahora se han abstenido debido a temores de riesgo de contraparte.

Asociaciones y Provisión de Servicios a Firmas de Stablecoins

No todos los bancos quieren lanzar su propia moneda; muchos están encontrando maneras de generar ingresos del ecosistema de stablecoins. Un ejemplo claro es los bancos actuando como custodios o fideicomisarios para las reservas de stablecoins. A mediados de 2025, BNY Mellon, el banco más antiguo de Estados Unidos, fue elegido por Ripple para custodiar los activos de reserva que respaldan el nuevo stablecoin RLUSD.

En este rol, BNY mantiene los depósitos en dólares estadounidenses y los bonos del Tesoro que colateralizan los tokens RLUSD, proporcionando una capa extra de supervisión. Este es un arreglo mutuamente beneficioso: el emisor del stablecoin puede anunciar que un banco de prestigio está protegiendo sus fondos, y el banco gana honorarios por su servicio de custodia (y mantiene un pie en el espacio de activos digitales).

De manera similar, U.S. Bank y State Street han proporcionado custodia para activos de reserva de algunos operadores de stablecoins. Incluso Silvergate Bank (un banco que ya no existe y que había estado enfocado en cripto) en algún momento mantuvo reservas para el USDC de Circle. Este enfoque de proveedor de servicios permite a los bancos beneficiarse del aumento de los stablecoins sin necesariamente emitir uno por sí mismos.

Los bancos también están considerando roles como creadores de mercado y agentes de liquidación para los stablecoins.

Las gigantes de pagos Visa y Mastercard han comenzado a integrar liquidaciones de stablecoins en sus redes (por ejemplo, permitiendo a plataformas cripto liquidar pagos con tarjeta en USDC). Muchos de esos flujos aún involucran a bancos asociados en el backend. Por ejemplo, el piloto de liquidación en USDC de Visa en 2021 reclutó a un banco ancla para recibir y convertir el USDC a dólares. A medida que esas redes de tarjetas expanden el soporte para los stablecoins, traerán más bancos a la infraestructura, asegurando que los bancos no quedan excluidos de las tarifas del todo.

Mejorando la Infraestructura y Compitiendo en Velocidad

Una respuesta defensiva pero importante de los bancos es hacer que los pagos tradicionales sean más rápidos y baratos, cerrando la brecha que explotan los stablecoins.

El lanzamiento de nuevos sistemas de pagos en tiempo real como FedNow en los Estados Unidos y la expansión continua de esquemas de transferencias bancarias instantáneas a nivel mundial están en parte dirigidos a anular la crítica “lento y costoso” de los pagos bancarios. Si enviar dinero a través de tu banco se vuelve tan instantáneo como enviar un stablecoin, disminuye el incentivo para salir del sistema bancario. Los bancos están invirtiendo en modernizar sus sistemas centrales, adoptando tecnologías como blockchain para la liquidación de back-office (incluso para activos no cripto), y explorando la interoperabilidad entre redes heredadas y redes blockchain.

Algunos bancos se han unido a proyectos para habilitar la liquidación atómica de activos tokenizados contra efectivo (por ejemplo, liquidar una operación bursátil instantáneamente con un dólar tokenizado). Todos estos esfuerzos están destinados a asegurar que incluso si la forma del dinero cambia (de papel a tokens digitales), los bancos sigan siendo los intermediarios clave que facilitan el movimiento.

Cabildeo y Formación de Regulaciones

Finalmente, los bancos están fuertemente comprometidos con reguladores para establecer las reglas del juego.

La industria bancaria ha, por un lado, abogado por una supervisión estricta de los emisores de stablecoins no bancarios, argumentando que cualquier cosa que funcione como dinero en la economía debería enfrentar una regulación similar a la de los bancos para asegurar un campo de juego nivelado. Este impulso es evidente en las propuestas de que los emisores de stablecoins sean instituciones depositarias aseguradas o sujetas a estándares equivalentes. Los bancos sienten que esto evitaría un éxodo de depósitos hacia entidades ligeramente reguladas.

Por otro lado, los bancos también abogan por claridad de que pueden participar en los stablecoins.

La reciente legislación estadounidense, por ejemplo, explícitamente permite a los bancos emitir stablecoins de pago con reservas 1:1, lo cual fue apoyado por grupos bancarios que quieren autorización explícita para competir en este espacio. En la UE y el Reino Unido también, los bancos están en la mesa mientras se formulan nuevas reglas (como MiCA en Europa o la guía de stablecoins en Gran Bretaña), asegurando que sus preocupaciones sobre estabilidad financiera y competencia justa sean escuchadas. En resumen, los bancos están aprovechando su influencia para inclinarse hacia los stablecoins en condiciones seguras – idealmente reservándose un papel importante en cualquier futuro sistema financiero impulsado por stablecoins.

Está claro que los bancos más grandes no tienen la intención de simplemente observar desde la banda.

Como lo expresó Jamie Dimon de JPMorgan, los innovadores fintech “son muy inteligentes – están tratando de encontrar una manera de crear cuentas bancarias e ingresar a los sistemas de pago... Tenemos que ser conscientes de eso. La manera de ser conscientes es estar involucrados”. Esa ética ahora prevalece en Wall Street. Desde construir sus propias monedas, hasta respaldar startups, hasta mejorar la infraestructura, los bancos se están movilizando para enfrentar a los stablecoins en su propio terreno.

El fin del juego podría ser una convergencia, donde la línea entre un “stablecoin” y un “depósito bancario” se difumina, y los clientes simplemente eligen entre diferentes sabores de dólares digitales, algunos emitidos por startups tecnológicas, otros por bancos conocidos.

Bancos Adoptando Stablecoins: ¿Impulsando la Tendencia o Conteniéndola?

A medida que los bancos adoptan cada vez más la tecnología de stablecoins o incluso los mismos stablecoins, surge una dinámica intrigante: ¿acelerará la participación de los bancos el movimiento de stablecoins, o lo domesticará y mantendrá a los bancos como centrales? Los expertos de la industria están divididos, pero destacan varias tendencias y opiniones:

Por un lado, la adopción de stablecoins por parte de los bancos podría legitimizar y propulsar estos activos digitales hacia un uso masivo. Cuando instituciones mundialmente confiables como Citi o Goldman Sachs adoptan plataformas de stablecoins, envía una señal al mercado (y a los clientes) de que los stablecoins no son solo juguetes cripto marginales, sino una parte válida de las finanzas modernas.

Por ejemplo, cuando el CEO de Citi promociona sus “Servicios de Token de Citi” y planes para un stablecoin bajo su marca, muchos clientes corporativos multinacionales podrían sentirse más cómodos experimentando con stablecoins para operaciones de tesorería o transacciones transfronterizas. De manera similar, si un consorcio de 10 grandes bancos emite un nuevo “stablecoin del G7”, podría rápidamente ganar tracción entre los millones de clientes y corresponsales de esos bancos. En este sentido, los bancos podrían actuar como un catalizador, expandiendo dramáticamente la adopción de stablecoins al integrarlos en redes financieras y canales de distribución existentes.

Un stablecoin integrado en tu aplicación bancaria familiar, con la garantía del banco detrás, podría atraer a usuarios que nunca hubieran configurado una cartera cripto por su cuenta.

Además, los bancos podrían ayudar a los stablecoins a alcanzar casos de uso que hasta ahora han sido esquivos. Hoy, como se mencionó, solo una pequeña fracción del volumen de stablecoins son pagos en la economía real.

Los bancos podrían cambiar eso al incorporar stablecoins en pagos en puntos de venta, pagos en comercio electrónico o servicios de remesas que ofrecen.

Por ejemplo, un banco podría permitir a sus clientes convertir sin problemas los saldos de depósitos en un stablecoin para enviar al extranjero, y el banco del destinatario en el otro extremo podría convertirlo automáticamente a la moneda local. Este tipo de pago de stablecoin mediado por un banco podría aumentar dramáticamente la proporción de transacciones de stablecoins utilizadas en comercio y remesas, cumpliendo la promesa de los stablecoins como un medio de pago universal. En efecto, los bancos estarían impulsando los stablecoins aprovechando sus ventajas de confianza y red para impulsar el uso más allá del nicho cripto.

Sin embargo, la profunda implicación de los bancos también podría garantizar que los stablecoins no disminuyan el papel de los bancos sino que más bien lo extiendan hacia el ámbito digital. Si la mayoría de las personas terminan usando stablecoins emitidos o gestionados por bancos, entonces los bancos retienen el control (o al menos la asociación) en este nuevo formato de dinero. Podríamos ver un futuro donde los stablecoins sean omnipresentes, pero detrás de cada stablecoin importante está un consorcio de bancos manejando reservas, cumplimiento y convertibilidad. En ese escenario, los stablecoins no “matarían” a los bancos tanto como se convertirían en otro producto ofrecido por los bancos.

Al igual que los bancos se adaptaron a la banca en línea y los pagos móviles (que desintermediaron algunas funciones pero finalmente se integraron en los servicios bancarios), podrían adaptarse a los stablecoins incorporándolos en el ecosistema bancario. Algunos analistas ven los stablecoins como un nuevo capítulo para los bancos, no como un presagio de muerte. Un informe de Goldman Sachs más temprano llamó la explosión de la tokenización como “verano de stablecoin” y notó que algunos bancos se sienten amenazados, pero otros ven una oportunidad para reducir costos y modernizar pagos utilizando tecnología de stablecoin bajo sus propias marcas.

También hay voces que instan a la perspectiva: a la escala actual, los stablecoins todavía son pequeños en relación con las finanzas globales. El valor total de todos los stablecoins es una fracción en el $400+ trillion mundo de activos tradicionales.

Un comentario en la revista del FMI por la economista Hélène Rey reconoció el rápido crecimiento de las stablecoins, pero pidió calma, señalando que su participación en las transacciones globales es de alrededor del 1%, y que permanecen como un "error de redondeo" al lado de los vastos mercados de bonos y divisas.

Rey advirtió sobre futuros riesgos (enumeró “el vaciamiento del sistema bancario” como una potencial consecuencia si las stablecoins en dólares proliferan sin control), pero ella y otros sugieren que las regulaciones apropiadas pueden integrar las stablecoins sin implosionar bancos. De hecho, los reguladores están contando con los bancos para jugar un papel clave en la forma que tomen las stablecoins – ya sea como emisores, intermediarios o guardianes de la convertibilidad.

En la medida en que los propios bancos impulsen la adopción de stablecoins, el impacto general en la relevancia de los bancos podría ser neutral o incluso positivo. Si, por ejemplo, JP Morgan emite un gran volumen de JPM Coins que se usan mundialmente para liquidaciones, JP Morgan no ha sido desintermediado – sigue estando en el centro, solo que usando nuevos rieles.

Del mismo modo, muchos bancos regionales y más pequeños podrían beneficiarse al conectarse a redes de stablecoins para ofrecer pagos internacionales más rápidos y baratos a sus clientes, en lugar de perder a esos clientes frente a las fintechs. Hay precedentes en la historia de las finanzas: cuando surgieron los fondos del mercado monetario en la década de 1970 y retiraron depósitos de los bancos, estos respondieron emitiendo sus propios productos competitivos (y los reguladores ajustaron las normas); finalmente, los bancos sobrevivieron, aunque la mezcla de productos cambió. Las stablecoins podrían seguir un patrón similar, con los bancos ajustándose y tal vez cooptando la innovación.

Por supuesto, hay un contraescenario que preocupa a los ejecutivos bancarios: que algunos emisores de stablecoins no bancarios se vuelvan tan dominantes que efectivamente se conviertan en nuevos bancos digitales con grandes bases de usuarios, y que estos recién llegados disminuyan la importancia de los bancos tradicionales en el panorama de pagos. Imaginen un futuro donde cientos de millones de personas mantengan la mayor parte de su dinero en una billetera electrónica proporcionada por una empresa tecnológica o fintech, con un saldo de stablecoins en lugar de un saldo bancario. En ese mundo, los bancos podrían retroceder a un rol detrás de las escenas, principalmente proporcionando liquidación de back-end, cumplimiento, o conversión a efectivo de última milla – importante, pero mucho menos visible y menos influyente que hoy. Algunos ven esto como una posibilidad real si, por ejemplo, una gran empresa tecnológica como Apple, Amazon o Alibaba emitiera una stablecoin ampliamente aceptada, aprovechando sus redes de usuarios. Eso podría disminuir el papel de interfaz de cliente de los bancos en las finanzas globales, haciendo que los bancos sean más como utilidades. El impulso de los bancos para emitir sus propias stablecoins puede verse como un esfuerzo para prevenir ese resultado permaneciendo en la vanguardia de la emisión de moneda digital.

Por ahora, el juicio sigue en suspenso.

Estamos en un período de experimentación y competencia. Algunos bancos claramente están impulsando el sector de las stablecoins – por ejemplo, cuando los grandes bancos discuten públicamente sobre las stablecoins como la próxima evolución del dinero, valida el concepto e invita a una adopción más amplia. Sus pilotos y productos probablemente aumenten el uso de las stablecoins (aunque en una forma más regulada).

Otros bancos permanecen cautelosos, involucrándose solo cuando es necesario y esperando que si ofrecen a sus clientes alternativas digitales rápidas (como pagos bancarios instantáneos), la demanda de stablecoins externas podría detenerse. Varios expertos han señalado que las stablecoins actualmente complementan a los bancos al llenar necesidades que los bancos no han satisfecho (como transferencias instantáneas de USD 24/7 globalmente), pero aún no reemplazan funciones fundamentales de préstamos o depósitos. A medida que los bancos se muevan para llenar esas brechas por sí mismos (a través de cosas como pagos en tiempo real), las stablecoins podrían tener más dificultades para separarse.

En resumen, la adopción de stablecoins por parte de los bancos crea una paradoja: los bancos pueden ayudar a que las stablecoins se conviertan en algo común, pero al hacerlo se aseguran de que ellos mismos permanezcan integrales en el sistema basado en stablecoins.

El equilibrio de poder entre los bancos ya establecidos y los emisores emergentes dependerá de quién ofrezca el servicio más conveniente y confiable para los usuarios finales. Si los bancos pueden hacer que el uso de un token de dólar digital sea tan fácil y seguro como usar una tarjeta o aplicación bancaria hoy, pueden ganar más de lo que pierden. Si, en cambio, las stablecoins no bancarias innovan más rápido y se escalan globalmente antes de que los bancos se pongan al día, podrían marginar algunas actividades bancarias.

Los próximos años, con los marcos regulatorios consolidándose y las iniciativas lideradas por bancos lanzándose, serán críticos para determinar si las stablecoins son finalmente controladas por el viejo orden o el nuevo.

¿Stablecoins y dinero fiat: Rivales o refuerzos?

Una de las hipótesis más fascinantes sobre las stablecoins es que, en lugar de destruir o reemplazar el dinero fiat, podrían realmente fortalecer el dominio del fiat – especialmente el del dólar estadounidense.

Es una idea contraintuitiva.

¿Cómo podría una innovación concebida inicialmente para eludir bancos y monedas nacionales terminar afianzando la supremacía de esas monedas?

Sin embargo, la evidencia creciente sugiere que las stablecoins vinculadas al dólar están actuando como embajadoras del dólar, extendiendo su uso a nuevas fronteras y fortaleciendo la demanda de activos denominados en dólares.

El razonamiento comienza con la observación de que las stablecoins están abrumadoramente ligadas a monedas fiat existentes, no a unidades novedosas. El valor y la utilidad de una stablecoin derivan enteramente de la credibilidad de la moneda que refleja. En la práctica, el dólar estadounidense respalda la gran mayoría de las stablecoins – alrededor del 99% por participación de mercado.

Así, cuando alguien en, por ejemplo, Argentina o Nigeria opta por mantener una stablecoin, en efecto está eligiendo el dólar estadounidense (solo en forma digital) sobre su dinero local.

Esto contribuye a lo que los economistas llaman “dolarización”: la adopción del USD como una reserva de valor o medio de cambio en lugar de monedas locales más débiles. Las stablecoins en dólares han hecho la dolarización más fácil que nunca – ya no necesitas una cuenta bancaria en EE.UU. o un montón de billetes de $100 debajo del colchón; un smartphone y una billetera de stablecoins son suficientes para acceder a dólares. Como resultado, cada vez que un ciudadano en Turquía o Nigeria compra USDT, refuerzan el rol del dólar como la moneda de facto para el comercio y el ahorro en ese contexto. Con el tiempo, esto expande el alcance del dólar en economías donde los bancos estadounidenses tienen poca presencia pero donde las stablecoins circulan entre personas normales y negocios.

Importante, las stablecoins también estimulan la demanda de activos en dólares estadounidenses debido a cómo están estructuradas. Para mantener el anclaje de una stablecoin, los emisores mantienen grandes reservas de activos basados en dólares – principalmente letras y bonos del Tesoro de EE.UU. En efecto, los usuarios de stablecoin en todo el mundo colectivamente financian una cartera de deuda del gobierno estadounidense mantenida por los emisores. Tomemos Tether y Circle, los dos mayores emisores de stablecoins en dólares: juntos poseen presuntamente más de $100 mil millones en letras del Tesoro a corto plazo, situándolos entre los principales tenedores extranjeros de deuda estadounidense. De hecho, los datos del FMI muestran que las tenencias de Tesoro solo de Tether y Circle ahora exceden la deuda de EE.UU. mantenida por países importantes como Arabia Saudita. Las stablecoins han sido denominadas un “caballo de Troya para la deuda estadounidense” – asegurando silenciosamente la compra continua de bonos del Tesoro a nivel global. Para el Tesoro de EE.UU., esto es una bendición: una nueva clase de compradores para sus bonos, potencialmente ayudando a financiar los déficits de América al menor costo posible. Para contexto, en 2024 Tether por sí sola emitió decenas de miles de millones de nuevos USDT, invirtiendo gran parte de las ganancias en T-bills; podría decirse que los usuarios de stablecoins financiaron indirectamente una parte de las necesidades de endeudamiento a corto plazo del gobierno estadounidense.

Lejos de desafiar la primacía del dólar estadounidense, las stablecoins parecen estar reforzándola. Un legislador sénior de EE.UU. argumentó recientemente que “la mejor manera de mantener la dominancia del dólar a nivel mundial es esparcir las stablecoins globalmente.” Este sentimiento ahora tiene apoyo a alto nivel: el Congreso de EE.UU. y la Casa Blanca han llegado a la conclusión de que las stablecoins bien reguladas podrían cimentar el liderazgo del dólar en la economía digital, especialmente a medida que rivales geopolíticos promueven alternativas.

El hecho de que más del 80% de las transacciones de stablecoins ocurran fuera de las fronteras de EE.UU. pero en dólares estadounidenses habla mucho. Significa que el dólar está extendiendo su influencia a través de tokens digitales privados en regiones donde la gente podría desconfiar de los bancos locales o enfrentar controles de moneda, pero usará un token de dólar con facilidad. Como dijo un comentario de Reuters, en lugar de facilitar la “desdolarización”, el auge de las stablecoins ha coincidido con un resurgimiento de la dominancia global del dólar – un avivamiento del “privilegio exorbitante” del dólar, en un nuevo envoltorio de alta tecnología.

La economista Hélène Rey señaló el otro lado de esto en su análisis: si las stablecoins respaldadas por el dólar despegan, reducen la demanda de las monedas y bonos de otros países, efectivamente impulsando al dólar estadounidense a expensas de ellos. Observó que estas stablecoins podrían convertirse en un “pilar digital que fortalece el privilegio del dólar estadounidense.”

En términos prácticos, un comerciante en Sudamérica podría comenzar a facturar todas las exportaciones en USDC en lugar de en la moneda local; una familia en Líbano podría mantener ahorros en USDT porque los bancos son inestables; una bolsa en Asia podría usar solo stablecoins en USD como moneda de cotización. En agregado, tal comportamiento refuerza el dominio del dólar en el comercio y las finanzas globales, incluso sin la participación directa de los bancos estadounidenses o la Reserva Federal.

Los defensores de las stablecoins a menudo resaltan este resultado ante los legisladores estadounidenses: en lugar de ver a las stablecoins como una amenaza, dicen, piensen en ellas como un activo estratégico en la geopolítica digital de la moneda.

Al abrazar las stablecoins en dólares (y crear barandillas sensatas para ellas), EE.UU. podría exportar su moneda y deuda de manera más efectiva. De hecho, hemos visto un cambio sutil en la narrativa de los funcionarios estadounidenses en 2025. Mientras que hace unos años los reguladores temían mayormente a las stablecoins, ahora hay un entendimiento de que si los EE.UU.Content: no fomenta las stablecoins del dólar, la moneda de otra persona podría llenar ese vacío. La aparición del yuan digital de China, por ejemplo, ha impulsado a los legisladores estadounidenses a aprovechar la ventaja competitiva que ya tienen los tokens de dólar impulsados de forma privada.

Incluso para las monedas nacionales más allá del dólar, hay un argumento de que las stablecoins podrían complementar, no matar, al fiat. Considere el euro: varias empresas europeas están emitiendo stablecoins del euro, y la UE las regulará bajo MiCA. Algunos analistas argumentan que las stablecoins del euro, si se utilizan ampliamente en mercados de criptomonedas o redes digitales emergentes, podrían extender ligeramente el papel internacional del euro (actualmente el euro está subrepresentado en el comercio en línea y el comercio de materias primas). Es improbable que las stablecoins del euro rivalicen con las del dólar pronto, pero podrían garantizar que el euro no esté ausente de la próxima generación de finanzas. Del mismo modo, para economías más pequeñas, una stablecoin vinculada a su moneda local, si está bien diseñada, podría realmente aumentar la confianza en esa moneda al proporcionar un acceso y programabilidad más fáciles, en lugar de socavarla. Mucho depende de cómo los gobiernos aprovechen la tecnología.

Para ser claros, hay voces de precaución.

Algunos economistas advierten que, si bien las stablecoins aumentan el alcance de las principales monedas fiat, también podrían erosionar el control monetario en países que ven a sus ciudadanos preferir una stablecoin extranjera. Si los argentinos recurren a las stablecoins del USD, el banco central de Argentina pierde cierta eficacia de su política monetaria (un efecto de dolarización digital).

Pero desde la perspectiva de la moneda fiat que se adopta (en este caso, los EE. UU.), eso es un saldo neto positivo para la influencia. Para el usuario global, las stablecoins pueden verse como una mejora del fiat al hacerlo más accesible: un agricultor en un área remota puede tener dólares estadounidenses en un teléfono incluso si no existe un banco en dólares cerca. Las stablecoins no inventaron una nueva moneda: están aprovechando la fuerza del dinero existente, especialmente el dólar, y reforzándolo al integrarlo en nuevas tecnologías y mercados.

Hay una vuelta irónica aquí.

La criptomoneda surgió en parte de la desconfianza en la moneda fiat (recuerde los orígenes de Bitcoin durante la crisis bancaria de 2008). Sin embargo, el éxito explosivo de las criptomonedas ha sido la stablecoin, cuyo supuesto entero está vinculado a monedas fiat gestionadas por bancos centrales. De alguna manera, el movimiento cripto ha amplificado inadvertidamente el dominio del fiat al digitalizarlo. Como un columnista de Reuters notó secamente, sería “irónico si las criptomonedas, nacidas del escepticismo sobre la estabilidad del dólar, terminan reforzando el dominio del dólar.” Pero eso es exactamente lo que parece estar sucediendo.

Las stablecoins han desbloqueado nueva demanda de dólares.

Algunas estimaciones dicen que más de 200 millones de personas en todo el mundo han utilizado o tenido stablecoins del dólar, una base de usuarios que simplemente no existía hace unos años. También han creado un nuevo canal para la inversión en dólares estadounidenses a través de reservas.

Para los bancos estadounidenses y el gobierno de EE. UU., esta dinámica no es completamente indeseada. Si las stablecoins aumentan la dolarización global, eso puede apoyar la influencia de EE. UU. y hacer que los activos estadounidenses sean más demandados. Vemos esto en cómo el Tesoro de EE. UU. no ha estado en contra de las stablecoins tan vehementemente como podría haber estado, probablemente reconociendo el beneficio de tener un comprador adicional para su deuda. La conversación se ha desplazado hacia gestionar los riesgos (asegurando que los emisores sean sólidos, las reservas sean seguras, las transacciones puedan ser monitoreadas para actividades ilícitas) mientras se preservan los beneficios macroeconómicos de que las stablecoins lleven la bandera del dólar.

En resumen, las stablecoins están demostrando ser más simbióticas con las monedas fiat que antagonísticas, al menos para monedas fuertes como el dólar.

Dependen del valor fiat y, al escalar, propagan el uso de ese fiat. Esto sugiere que las stablecoins no desencadenarán la desaparición de las principales monedas soberanas; si acaso, podrían extender la vida de esas monedas en el ámbito digital. Por supuesto, esto asume un entorno regulatorio cooperativo.

Si los gobiernos aprovechan las stablecoins (o emiten monedas digitales de bancos centrales como alternativa), el dinero fiat podría emerger en una forma aún más dominante, circulando digitalmente con la misma confianza de respaldo que antes. Si en cambio hubiera una ruptura de confianza en el fiat subyacente (por ejemplo, la alta inflación minando el valor del dólar), las stablecoins sufrirían simultáneamente, ya que son solo tan buenas como los activos que representan. En ese sentido, las stablecoins y el fiat están unidas al hip: la fuerza de uno alimenta al otro, y la debilidad de uno también se transmitiría al otro.

Hasta ahora, la relación ha sido mutuamente reforzadora, especialmente para el Rey Dólar.

Conclusion: ¿Las Stablecoins acabarán con los bancos?

Después de examinar la evidencia, la noción de que las stablecoins “acabarán” con los bancos parece exagerada.

Las stablecoins están indudablemente sacudiendo el sector financiero: introducen una nueva forma de mantener y mover dinero que desafía algunas funciones tradicionales de los bancos. En áreas como pagos internacionales y el comercio de activos digitales, las stablecoins han creado un nicho significativo que los bancos ya no pueden ignorar. Sin embargo, en lugar de un desplazamiento de suma cero de los bancos, lo que estamos presenciando es un período de ajuste e integración. Los bancos se están adaptando al entrar en el espacio de las stablecoins ellos mismos y aprovechando sus fortalezas (confianza, cumplimiento, escala) para seguir siendo relevantes.