Estados Unidos se encuentra en un momento clave en la regulación de las criptomonedas. Durante años, la industria de activos digitales ha operado en una zona gris regulatoria, atrapada entre las jurisdicciones superpuestas de la Securities and Exchange Commission (SEC) y la Commodity Futures Trading Commission (CFTC), sin que ninguna agencia tuviera autoridad inequívoca sobre los amplios mercados de criptomonedas. Los participantes del mercado — desde grandes intercambios hasta emisores de tokens e inversores minoristas — han navegado por este terreno incierto a través de un cumplimiento cauteloso y litigios costosos.

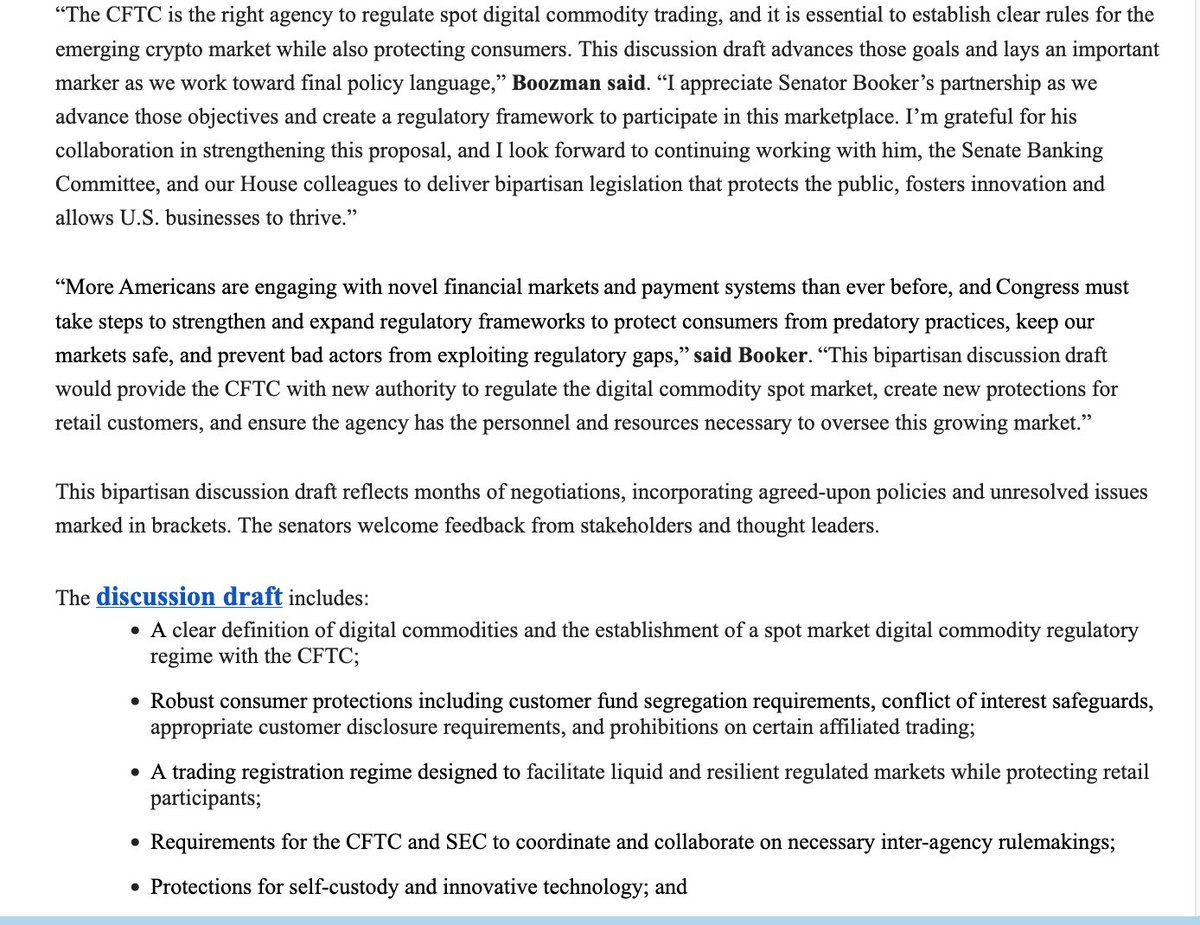

Ese paisaje puede estar a punto de cambiar drásticamente. El 10 de noviembre de 2025, el presidente del Comité de Agricultura del Senado, John Boozman, y el senador Cory Booker presentaron un borrador de discusión bipartidista que remodelaría fundamentalmente la regulación de las criptomonedas en Estados Unidos. La propuesta trasladaría la supervisión principal del comercio de commodities digitales puntuales del SEC al CFTC, clasificaría la mayoría de las criptomonedas como commodities digitales en lugar de valores, y establecería el primer marco federal integral para la estructura del mercado cripto.

Esto marca el intento más serio del Senado hasta ahora para igualar el impulso legislativo de la Cámara. En julio de 2025, la Cámara aprobó el Digital Asset Market CLARITY Act por una votación de 294-134, señalando un fuerte apoyo bipartidista para la claridad regulatoria. El borrador de Boozman-Booker se basa en esa base, incorporando lecciones aprendidas de la experiencia de la Cámara mientras aborda preocupaciones únicas del Senado sobre los recursos de ejecución, la protección del consumidor, y la capacidad del CFTC para supervisar este nuevo mercado masivo.

Las apuestas no podrían ser más altas. Estados Unidos ha quedado rezagado con respecto a otras jurisdicciones importantes en el establecimiento de reglas claras para los activos digitales. La Regulación de Mercados de Criptoactivos (MiCA) de la Unión Europea se convirtió plenamente aplicable en diciembre de 2024, creando el marco regulatorio cripto más completo del mundo. Mientras tanto, Singapur, el Reino Unido y los Emiratos Árabes Unidos han avanzado en sus propios enfoques. La pregunta ya no es si EE. UU. regulará los mercados cripto, sino cómo — y qué agencia liderará.

A continuación, profundizamos en lo que está sucediendo, cómo el cambio regulatorio propuesto funcionaría en la práctica y por qué importa para la innovación, los mercados, los inversores y la competencia global. Analizamos la evolución histórica que nos trajo a este momento, detallamos la mecánica de la legislación propuesta, analizamos sus implicaciones para diferentes participantes del mercado, evaluamos los riesgos y desafíos por delante, y situamos el enfoque de EE.UU. dentro del panorama regulatorio global.

Resumen Histórico: Cómo Llegamos Aquí

Los Orígenes de la Ambigüedad Regulatoria de las Criptomonedas

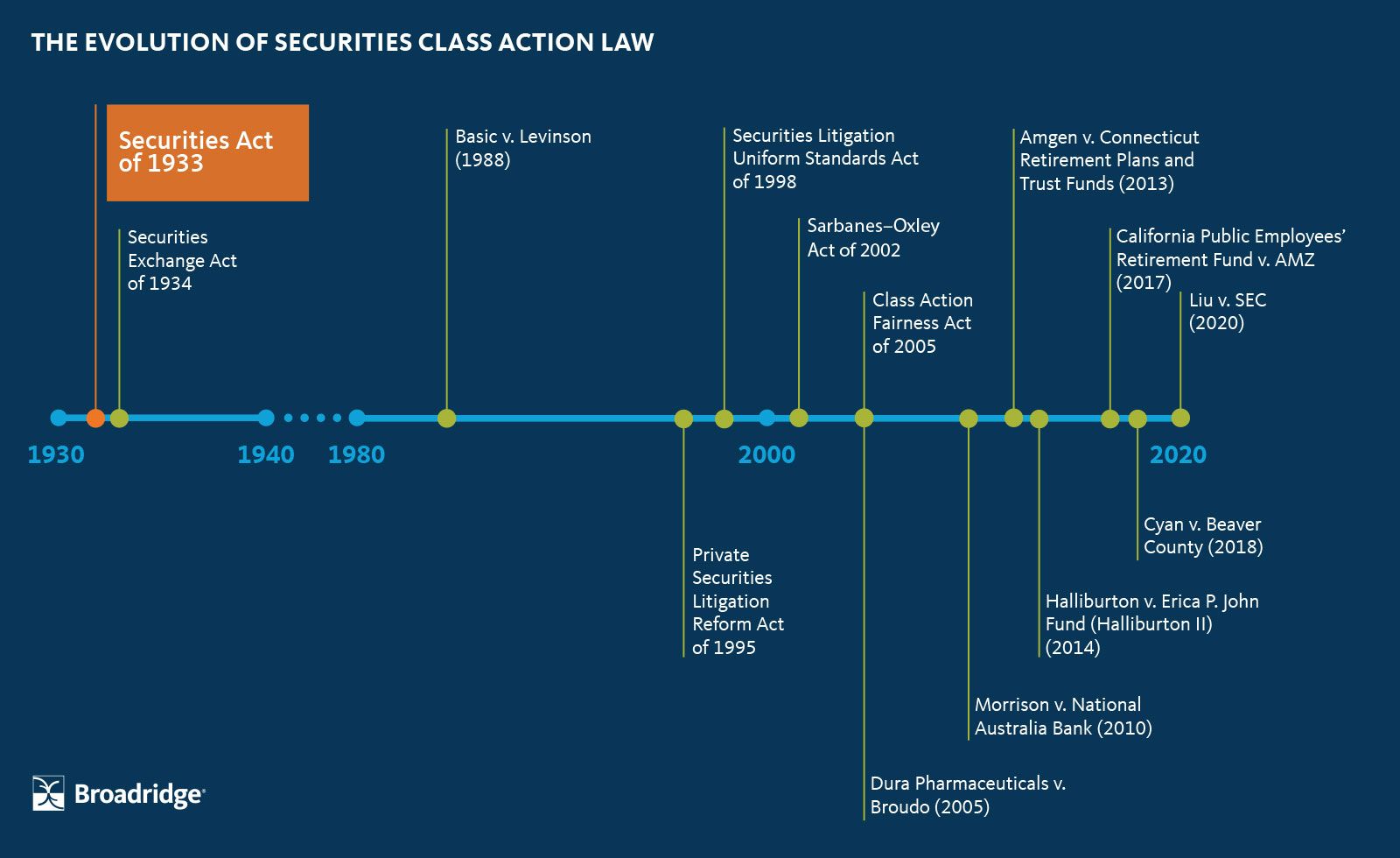

La confusión regulatoria en torno a las criptomonedas proviene de un desajuste fundamental: los activos digitales surgieron en 2009 con Bitcoin, pero las leyes principales que los rigen datan de las décadas de 1930 y 1940. La Ley de Valores de 1933, la Ley de Bolsa de Valores de 1934 y la Ley de Intercambio de Commodities de 1936 fueron diseñadas para un mundo de certificados de acciones físicos, futuros de granos y pisos de negociación centralizados. No contemplaban redes descentralizadas y pares que difuminan las líneas entre commodities, monedas, valores y sistemas de pago.

La Ley de Modernización de Futuros de Commodities de 2000 sentó un precedente importante al desregular ciertos derivados extrabursátiles y eximir algunos instrumentos financieros digitales de la regulación de commodities tradicional. La ley estableció la jurisdicción del CFTC sobre futuros y opciones de commodities, mientras que el SEC mantuvo autoridad sobre valores. Pero los activos cripto no existían claramente en ninguna de las dos categorías. ¿Eran las transacciones con Bitcoin ofertas de valores? ¿Comercios de commodities? ¿Transmisiones de dinero? ¿Los tres?

Durante años, esta ambigüedad persistió con pocas consecuencias. Los mercados cripto seguían siendo pequeños, especializados y en gran medida centrados en los minoristas. Los reguladores adoptaron un enfoque de esperar y ver, permitiendo que la industria se desarrollara orgánicamente mientras emitían advertencias ocasionales sobre fraudes y riesgos. Eso comenzó a cambiar después de 2017, cuando el auge de las ofertas iniciales de monedas (ICO) atrajo la atención generalizada y miles de millones en capital de inversión.

El Enfoque de la SEC Basado en la Aplicación

El SEC fue el primero y más agresivo en actuar. Bajo varias administraciones, la agencia aplicó la prueba de Howey — un estándar de la Corte Suprema de 1946 para determinar qué constituye un contrato de inversión — para afirmar que la mayoría de los tokens vendidos a través de ICO eran valores no registrados. Esto llevó a una oleada de acciones de aplicación contra emisores de tokens, obligando a muchos proyectos a registrarse con el SEC, devolver fondos a los inversores o pagar fuertes multas.

La posición de la agencia se intensificó bajo el liderazgo del presidente Gary Gensler, quien asumió el cargo en 2021. Gensler, un ex profesor de blockchain del MIT, argumentó que la mayoría de los tokens cripto son valores y que las leyes de valores existentes se aplican de manera robusta a los activos digitales. Rechazó los llamados para una nueva legislación, insistiendo en que "el historial de fracasos, fraudes y quiebras de la industria cripto no es porque no tengamos reglas o porque las reglas no sean claras", sino porque las empresas se niegan a cumplir con la ley establecida.

Este enfoque culminó en demandas de alto perfil contra grandes intercambios. El SEC demandó a Coinbase en 2023, alegando que operaba como un intercambio de valores, corredor y agencia de compensación no registrados. Demandó de manera similar a Binance, Kraken y numerosas otras plataformas. El mensaje de la agencia estaba claro: cumpla con las leyes de valores o enfréntese a la aplicación.

La Jurisdicción Paralela del CFTC

El CFTC adoptó un enfoque diferente. Mientras el SEC se centraba en si los tokens eran valores, el CFTC afirmó su jurisdicción sobre Bitcoin y Ethereum como commodities, particularmente en los mercados de derivados. La agencia consideró que los activos digitales como Bitcoin eran commodities sujetos a la Ley de Intercambio de Commodities cuando se comercializan en mercados de futuros y opciones.

Los esfuerzos de aplicación del CFTC se centraron en intercambios de derivados que ofrecían productos no registrados. En 2023, la agencia acusó a Binance, al fundador Changpeng Zhao, y al ex director de cumplimiento Samuel Lim de operar un intercambio de derivados de activos digitales ilegal y eludir deliberadamente la ley de EE.UU. El acuerdo requirió que Binance pagara cerca de $3 mil millones, incluyendo una sanción monetaria civil récord de $1.35 mil millones al CFTC. Marcó la mayor recuperación que la agencia había asegurado hasta entonces.

El año siguiente trajo aún más grandes recuperaciones. El acuerdo del CFTC con FTX y Alameda Research requirió $12.7 mil millones en restitución y devolución, las mayores sanciones en la historia del CFTC. Estos casos masivos demostraron las capacidades de aplicación de la agencia, pero también plantearon preguntas sobre si contaba con suficientes recursos para supervisar un mandato ampliado enormemente.

En general, 47 de las 96 acciones de aplicación del CFTC en el año fiscal 2023 involucraron activos digitales, representando más del 49 por ciento de todos los casos presentados. Para 2024, las materias de activos digitales generaron casi el 75 por ciento del alivio monetario de la agencia, sumando $17 mil millones. El CFTC se había convertido en un mayor ejecutor cripto a pesar de carecer de autoridad explícita sobre los mercados al contado.

La Presión por Soluciones Legislativas

La superposición y la incertidumbre regulatorias provocaron llamados a la acción por parte del Congreso. Los participantes de la industria argumentaron que la doble regulación creaba cargas de cumplimiento imposibles. Los emisores de tokens enfrentaban el riesgo de que el mismo activo pudiera ser clasificado como un valor por el SEC y un commodity por el CFTC dependiendo de cómo y dónde se vendiera. Los intercambios luchaban por determinar qué reglas aplicaban a qué productos.

Los esfuerzos legislativos iniciales hicieron progresos limitados. Las senadoras Kirsten Gillibrand y Cynthia Lummis presentaron el Responsible Financial Innovation Act en 2022, un proyecto de ley integral para establecer regulaciones cripto claras, pero nunca avanzó más allá de las discusiones en el comité. Otras propuestas se estancaron de manera similar en medio de divisiones partidistas y el cabildeo tanto de la industria cripto como de los defensores de la protección del consumidor.

El avance llegó en la Cámara. Los representantes Glenn Thompson y Patrick McHenry defendieron el Financial Innovation and Technology for the 21st Century Act (FIT21), que buscó establecer límites jurisdiccionales claros entre el SEC y el CFTC. El proyecto de ley propuso que los activos digitales que cumplieran con la descentralización for jurisdiction.

Regulación: los estándares serían regulados como mercancías por la CFTC, mientras que aquellos controlados por entidades centralizadas seguirían siendo valores bajo la supervisión de la SEC.

FIT21 pasó la Cámara en mayo de 2024 por una votación de 279-136, con 71 demócratas uniéndose a los republicanos en apoyo. Marcó la primera vez que una legislación integral de criptomonedas había aprobado una cámara del Congreso. Sin embargo, el Senado no tomó ninguna acción sobre el proyecto de ley, y murió al final de la sesión del Congreso.

La Cámara intentó de nuevo en 2025 con la Ley CLARITY, una versión refinada de FIT21. Aprobada en julio de 2025 con 294 votos a favor, incluidos 78 demócratas, la legislación demostró un apoyo bipartidista aún más fuerte. Pero todavía requería acción del Senado para convertirse en ley.

El Factor Trump

El panorama político cambió significativamente con el regreso del presidente Donald Trump al cargo en enero de 2025. Habiendo expresado escepticismo previamente sobre las criptomonedas, Trump cambió de rumbo y prometió hacer de América la "capital cripto del planeta". Su administración presionó activamente al Congreso para aprobar una legislación cripto integral antes del receso de agosto de 2025.

Esta presión dio frutos. En julio de 2025, el Congreso aprobó y Trump firmó el Acta de Guía y Establecimiento de la Innovación Nacional para las Monedas Estables de EE.UU. (Ley GENIUS), estableciendo el primer marco federal para las monedas estables de pago. La ley marcó un hito histórico: la primera legislación importante sobre criptomonedas en convertirse en ley en los Estados Unidos.

El entusiasmo de la administración Trump por la regulación cripto surgió en parte del alineamiento ideológico con el enfoque de la industria en la innovación financiera y la desregulación. Pero también reflejó preocupaciones prácticas. Sin reglas claras, EE.UU. corría el riesgo de perder su ventaja competitiva frente a jurisdicciones como la UE, Singapur y los EAU que estaban cortejando activamente a los negocios cripto con certeza regulatoria.

La administración respaldó dar a la CFTC la autoridad principal sobre los mercados al contado de cripto. Funcionarios argumentaron que el enfoque basado en principios de la agencia y el enfoque en la integridad del mercado la hacían más adecuada que la SEC para supervisar plataformas de comercio y transacciones de mercancías. Sin embargo, los críticos señalaron que la familia del presidente tenía inversiones personales significativas en emprendimientos cripto, lo que generó preocupaciones de conflicto de interés.

¿Qué es la Legislación Propuesta?

El Borrador de Discusión Boozman-Booker

El boceto de noviembre de 2025 representa meses de silenciosa negociación bipartidista entre el presidente del Comité de Agricultura del Senado, John Boozman, un republicano de Arkansas, y el senador Cory Booker, un demócrata de Nueva Jersey. A diferencia de la Ley CLARITY de la Cámara, que cubre la jurisdicción tanto de la SEC como de la CFTC, el boceto del Comité de Agricultura del Senado se centra específicamente en las nuevas autoridades de la CFTC. Eventualmente tendrá que fusionarse con legislaciones separadas del Comité Bancario del Senado, que supervisa a la SEC, para crear un marco integral.

El momento es deliberado. El borrador se basa en la Ley CLARITY de la Cámara mientras aborda preocupaciones planteadas por demócratas y algunos republicanos moderados sobre la capacidad de cumplimiento y la protección del consumidor. El senador Booker señaló que el borrador de discusión es "un primer paso" y queda un trabajo significativo antes de lograr que la legislación salga del comité, particularmente con respecto a los recursos para la CFTC, la prevención del arbitraje regulatorio, y la garantía de protecciones contra la corrupción.

Disposiciones Clave y Definiciones

En el centro de la legislación se encuentra una definición legal formal de "mercancía digital". El proyecto de ley describe las mercancías digitales como activos digitales fungibles que pueden ser poseídos exclusivamente y transferidos de persona a persona sin necesidad de dependencia en un intermediario, y se registran en una cadena de bloques pública y distribuida o un sistema descentralizado similar. Esta definición excluye deliberadamente la mayoría de los valores tokenizados mientras captura Bitcoin, Ethereum y criptomonedas descentralizadas similares.

La definición es crucial porque determina la jurisdicción reguladora. Los activos clasificados como mercancías digitales caerían bajo supervisión de la CFTC para el comercio al contado, lo que significa que la agencia regularía cómo se compran, venden y se intercambian en plataformas comerciales. Activos que no cumplen con la definición de mercancía digital — particularmente aquellos que representan participaciones de propiedad, derechos de participación en beneficios u otras características de valores tradicionales — permanecerían bajo la jurisdicción de la SEC.

El borrador protege explícitamente los derechos de autocustodia, una prioridad para la comunidad cripto. Las personas podrían poseer y transaccionar activos digitales directamente a través de billeteras de hardware o software sin ser tratadas como transmisores de dinero bajo la ley federal. Los desarrolladores de software también obtendrían protección contra la regulación simplemente por publicar código o ejecutar infraestructura de blockchain, aunque el borrador aclara que esto "no es un refugio seguro para operar interfaces DeFi."

Requisitos de Registro y Estructura del Mercado

El proyecto de ley establecería un sistema formal de registro para plataformas de comercio de mercancías digitales, similar a cómo los intercambios de mercancías tradicionales deben registrarse con la CFTC. Las plataformas que faciliten el comercio al contado de Bitcoin, Ethereum y otras mercancías digitales necesitarían registrarse y cumplir con reglas sobre medidas antifraude, mantenimiento de registros, segregación de fondos y resolución de disputas. Esto representa un cambio fundamental: actualmente, los intercambios cripto operan en gran medida fuera del perímetro regulador tradicional para los mercados de mercancías.

Marcos de registro separados se aplicarían a corredores y distribuidores en mercancías digitales. El proyecto de ley incluye secciones entre corchetes — abreviatura legislativa que indica preguntas de política no resueltas — sobre si la CFTC debería tener amplios poderes de exención para ciertos tipos de corredores o distribuidores. Esto sigue siendo un punto de negociación, con defensores de la industria buscando flexibilidad para participantes más pequeños, mientras que los defensores de la protección del consumidor quieren una supervisión integral.

Las reglas de protección al cliente requerirían que las plataformas de trading segreguen los fondos de los clientes del dinero operativo de la plataforma, previniendo el tipo de mezcolanza que contribuyó al colapso de FTX. Las plataformas necesitarían requisitos claros de divulgación para inversionistas minoristas, explicando explícitamente los riesgos del comercio de mercancías digitales, acuerdos de custodia, cobertura del seguro (si la hay) y posibles conflictos de intereses.

El proyecto crea un período de transición de 270 días después de la promulgación, permitiendo a los operadores existentes continuar funcionando mientras esperan la aprobación del registro. Esta implementación gradual tiene como objetivo prevenir la interrupción del mercado mientras asegura que las empresas tengan tiempo adecuado para construir infraestructura de cumplimiento.

Finanzas y Recursos

Reconociendo los recursos limitados de la CFTC, el borrador propone una fuente de financiamiento dedicada para el nuevo régimen de mercado al contado. Las tarifas de registro recolectadas de plataformas de mercancías digitales, corredores y distribuidores irían directamente a la CFTC sin requerir más apropiación del Congreso. Esto sigue el modelo establecido por las Leyes FIT21 y CLARITY, que propusieron limitar los ingresos por tarifas de la CFTC a $40 millones anuales.

La cuestión de los recursos domina el debate. La SEC emplea aproximadamente 4,500 miembros del personal enfocados en regulación de valores, aplicación, exámenes y elaboración de normas. La CFTC, por contraste, tiene aproximadamente 700 empleados supervisando todos los mercados de derivados de mercancías en los EE.UU. Los críticos temen que añadir la supervisión del masivo mercado cripto al contado — valuado en billones de dólares con millones de participantes minoristas — podría abrumar a la agencia más pequeña.

La declaración del senador Booker reconoció estas preocupaciones directamente, señalando que está "particularmente preocupado por la falta de recursos y los comisionados bipartidarios en la CFTC". La cuestión podría convertirse en un punto clave de negociación a medida que el proyecto de ley avance, con los demócratas probablemente exigiendo aumentos sustanciales de financiamiento y compromisos de personal como condición para su apoyo.

Relación con la Autoridad de la SEC

El borrador requiere coordinación entre la CFTC y la SEC a través de elaboración conjunta de normas sobre asuntos superpuestos. Esto incluye el margen de cartera de valores y mercancías digitales, supervisión de intermediarios que operan en ambos mercados, y establecimiento de los límites de jurisdicción.Content: La coordinación de mandatos refleja disposiciones de la Ley Dodd-Frank, que requería una cooperación similar entre agencias después de la crisis financiera de 2008.

Los tokens clasificados como valores —aquellos que cumplen con la prueba de Howey como contratos de inversión— permanecerían bajo la jurisdicción de la SEC tanto para la emisión primaria como para el comercio secundario. El borrador reconoce que algunos activos digitales pueden comenzar como valores (cuando se venden por primera vez en una oferta centralizada) pero luego convertirse en commodities (una vez que la red subyacente logra una descentralización suficiente). Las agencias necesitarían desarrollar una guía conjunta sobre cómo y cuándo ocurren dichas transiciones.

Some sections include bracketed minority views from Democratic committee members, indicando desacuerdo sobre qué comité tiene jurisdicción sobre ciertas disposiciones. Por ejemplo, los demócratas en el Comité de Agricultura creen que las disposiciones sobre la inmunidad de los desarrolladores de blockchain pertenecen adecuadamente bajo la supervisión del Comité Bancario. Estas disputas jurisdiccionales necesitarán resolución antes de que el proyecto de ley avance.

DeFi: La Pregunta Sin Resolver

Quizás la característica más notable del borrador es lo que deja sin respuesta sobre las finanzas descentralizadas (DeFi). Toda la sección sobre la supervisión de DeFi actualmente dice "Buscando más comentarios", con numerosas disposiciones entre corchetes que indican un debate en curso. Los protocolos DeFi —que permiten el comercio de igual a igual, préstamos y otros servicios financieros sin intermediarios tradicionales— presentan desafíos regulatorios únicos.

¿Deberían los mismos protocolos DeFi estar sujetos a registro si facilitan el comercio de commodities digitales? ¿Qué pasa con los desarrolladores que los construyen? Los proveedores de liquidez que los financian? Los poseedores de tokens de gobernanza que votan sobre los cambios del protocolo? Estas preguntas carecen de respuestas claras en la ley tradicional de valores o commodities, y los legisladores aún están lidiando con cómo abordarlas sin sofocar la innovación o llevar el desarrollo al extranjero.

La precaución del borrador sobre DeFi refleja una incertidumbre genuina sobre el enfoque regulatorio correcto. Reglas demasiado amplias podrían hacer imposible operar protocolos descentralizados desde los EE.UU., empujando la innovación a jurisdicciones más amigables. Pero eximir completamente a DeFi podría crear enormes lagunas reglamentarias, permitiendo que miles de millones de dólares en transacciones ocurran fuera del alcance de las reglas contra el fraude, el lavado de dinero y la protección del consumidor.

¿Cómo Funcionará en la Práctica?

La Nueva Arquitectura Regulatoria

Si se promulga, la legislación crearía un panorama regulatorio fundamentalmente diferente para los activos digitales. La CFTC ganaría autoridad legal explícita para regular los mercados al contado de commodities digitales, yendo más allá de su jurisdicción actual sobre solo derivados. Esta expansión requeriría que la agencia desarrolle marcos regulatorios completamente nuevos, programas de examen, estrategias de ejecución y guías para la industria.

Las plataformas de comercio de commodities digitales enfrentarían un conjunto integral de obligaciones. Tendrían que registrarse con la CFTC, implementar controles contra el fraude y la manipulación, mantener registros detallados de transacciones, segregar los activos de los clientes del capital de la firma, establecer programas robustos de ciberseguridad, adoptar mecanismos de resolución de disputas y proporcionar declaraciones claras a los clientes minoristas sobre riesgos, tarifas y términos del servicio.

Los corredores-dealer operarían bajo reglas separadas adaptadas a su rol como intermediarios. Necesitarían cumplir con requisitos de capital asegurando que puedan cumplir las obligaciones del cliente, implementar sistemas de supervisión que monitoreen la conducta de los empleados, gestionar los conflictos de intereses y mantener registros de todas las interacciones y transacciones con los clientes. Estos requisitos reflejan, en cierta medida, las obligaciones ya impuestas a los corredores de valores por la SEC, pero serían adaptados a las características únicas de los commodities digitales.

Clasificación y la Cuestión de la Descentralización

El aspecto más consecuente del nuevo régimen implica cómo se clasifican los tokens. Según la ley actual, la clasificación a menudo depende de juicios subjetivos sobre si una venta de tokens constituye un contrato de inversión. El nuevo marco establecería criterios más objetivos, centrados en factores como la descentralización de la red, el control sobre la gobernanza y la expectativa de ganancias de los esfuerzos de otros.

Bitcoin y Ethereum calificarían claramente como commodities digitales dada su alta grado de descentralización. Ninguna entidad única controla red alguna, ambas tienen gobernanza distribuida, y ninguna depende de los esfuerzos de un emisor central para la apreciación de su valor. Otras redes establecidas de prueba de trabajo y prueba de participación con suficiente distribución de validadores probablemente también calificarían.

Los tokens más nuevos presentan más complejidad. Un proyecto podría lanzarse con un equipo centralizado que controle la mayoría de los tokens de gobernanza, convirtiéndolo en un contrato de inversión (y por lo tanto un valor) bajo la jurisdicción de la SEC. Con el tiempo, a medida que el equipo distribuya los tokens más ampliamente e implemente la gobernanza descentralizada, el proyecto podría pasar a tener el estatus de commodity digital bajo la supervisión de la CFTC. Las agencias necesitarían establecer una guía clara sobre cuándo y cómo ocurren tales transiciones.

Protecciones al Inversor y Divulgación

Los requisitos de divulgación marcarían un cambio significativo para la industria criptográfica. Las plataformas de comercio necesitarían proporcionar a los clientes información detallada sobre cómo se mantienen los activos, si los fondos de los clientes están asegurados o garantizados (generalmente no lo están), la condición financiera de la plataforma, los posibles conflictos de interés (como el comercio propietario) y las tablas de tarifas completas.

Estas divulgaciones necesitarían ser claras, prominentes y accesibles para los inversores minoristas. La CFTC probablemente requeriría que las plataformas usen explicaciones en inglés sencillo en lugar de jerga legal o técnica densa. Los clientes necesitarían reconocer afirmativamente la comprensión de los riesgos antes de abrir cuentas, similar al proceso de apertura de cuentas de corretaje tradicionales.

Las reglas de custodia y segregación tienen como objetivo prevenir otro colapso al estilo FTX. Los activos de los clientes necesitarían ser mantenidos por separado de los propios fondos de la plataforma, claramente identificados como propiedad del cliente, y protegidos de reclamaciones por los acreedores de la plataforma en caso de quiebra. Atestaciones regulares por parte de auditores independientes verificarían que los activos de los clientes estén completamente reservados y accesibles.

Mecanismos de Transición

El período de transición de 270 días comenzaría a partir de la promulgación. Durante este tiempo, la CFTC necesitaría emitir reglas finales provisionales que establezcan procedimientos de registro, requisitos de solicitud, estándares de cumplimiento y prioridades de examen. Las plataformas existentes podrían continuar operando mientras esperan la aprobación de sus solicitudes de registro, creando un mecanismo de exención que previene la interrupción del mercado.

Las plataformas necesitarían presentar aplicaciones de registro integrales que incluyeran información sobre su estructura organizacional, personal clave, acuerdos de custodia, sistemas de ciberseguridad, recursos financieros, y programas de cumplimiento. La CFTC revisaría las aplicaciones, solicitaría información adicional, realizaría exámenes de los sistemas y controles de los solicitantes, y otorgaría o negaría el registro basado en si los solicitantes cumplen con los estándares estatutarios y regulatorios.

Algunas firmas podrían enfrentar decisiones difíciles durante la transición. Las plataformas que actualmente ofrecen tanto commodities digitales como tokens clasificados como valores necesitarían separar sus operaciones en entidades distintas (una registrada con la CFTC, otra con la SEC) o elegir enfocarse en una clase de activo. Los costos de cumplimiento podrían impulsar a plataformas más pequeñas a consolidarse o salir del mercado.

Contexto Global y Cuestiones Transfronterizas

El marco de los EE.UU. necesitaría coordinación con los enfoques internacionales, particularmente con el reglamento MiCA de la UE. Muchas plataformas criptográficas operan globalmente, sirviendo a clientes en múltiples jurisdicciones. Una plataforma registrada con la CFTC para clientes de EE.UU. podría operar simultáneamente bajo MiCA en Europa, regulación FCA en el Reino Unido, y supervisión MAS en Singapur.

La coordinación transfronteriza abordaría cuestiones como el intercambio de información entre reguladores, reconocimiento de aprobaciones regulatorias extranjeras, y prevención del arbitraje regulatorio. La legislación contempla explícitamente esfuerzos de armonización internacional, aunque los mecanismos específicos se desarrollarían a través de la elaboración de normas por agencias y acuerdos bilaterales o multilaterales.

La naturaleza dominada por el dólar de los mercados criptográficos da a los EE.UU. una influencia desproporcionada. Stablecoins como USDC y USDT, que están vinculados al dólar de EE.UU. y ampliamente utilizados en el comercio criptográfico, caen parcialmente bajo la jurisdicción regulatoria de los EE.UU. independientemente de dónde se encuentre la plataforma emisora. Esto crea una palanca natural para que los reguladores de EE.UU. den forma a los estándares globales a través de su marco doméstico.

¿Por Qué Importa: Implicaciones para la Industria, Innovación y Mercados

Para la Industria Criptográfica: ¿El Fin de la Incertidumbre Reguladora?

La industria ha argumentado durante mucho tiempo que [la claridad regulatoria desbloquearía la innovación yFormato del resultado:

Saltar la traducción para los enlaces de markdown.

Contenido: Regulación. Sin reglas claras, muchas instituciones financieras tradicionales se han mantenido al margen, no dispuestas a arriesgar acciones de cumplimiento por ingresar a mercados de zonas grises. Los bancos dudaban en custodiar activos cripto u ofrecer servicios cripto a los clientes. Los inversores institucionales limitaban su exposición. Los procesadores de pagos evitaban facilitar transacciones cripto.

Un marco claro de la CFTC podría cambiar este cálculo. Los bancos podrían ofrecer con confianza servicios de custodia para productos digitales sin temer la aplicación de la SEC por manejar valores no registrados. Las bolsas tradicionales podrían listar productos de consumo digital junto a acciones y bonos. Los fondos de pensiones y donaciones podrían asignar a activos cripto como parte de carteras diversificadas. Las redes de pago podrían integrar productos digitales en sus plataformas.

La protección explícita para la autocustodia importa enormemente para las bases filosóficas de la comunidad cripto. Los defensores de la descentralización consideran la capacidad de tener las propias claves — controlar los activos digitales sin depender de intermediarios — como fundamental para el propósito de las criptomonedas. Al codificar los derechos de autocustodia en la ley federal, la legislación señala que la regulación gubernamental no necesita eliminar las propiedades peer-to-peer y sin confianza que hacen que el cripto sea distintivo.

Las protecciones para desarrolladores podrían impulsar la innovación de código abierto. Actualmente, los desarrolladores de software enfrentan incertidumbres sobre si construir protocolos DeFi u otra infraestructura cripto podría someterlos a regulaciones de transmisores de dinero u otra responsabilidad legal. Espacios seguros claros para el trabajo de desarrollo puro — a diferencia de operar plataformas o servicios — permitirían a los programadores contribuir a los ecosistemas blockchain sin temor a una exposición legal inadvertida.

Sin embargo, el nuevo régimen también impondría costes sustanciales de cumplimiento. El registro en la CFTC requiere construir departamentos de cumplimiento, implementar sistemas de vigilancia, contratar personal de gestión de riesgos y legal, y someterse a exámenes regulares. Las plataformas más pequeñas podrían tener dificultades para costear estos gastos, lo que potencialmente conduciría a la consolidación del mercado a medida que solo las bolsas bien financiadas puedan cumplir con los estándares regulatorios.

Para la Clasificación de Tokens: Producto vs. Seguridad

El cambio de la clasificación de seguridad a producto transformaría la economía de los tokens y la estructura del mercado. Las ofertas de valores requieren divulgación extensa, registro en la SEC, obligaciones de informes continuos y restricciones de negociación. Estos requisitos son costosos y llevan tiempo, por lo que muchos proyectos de tokens evitaron por completo el mercado estadounidense o limitaron las ventas de tokens a inversores acreditados y compradores en el extranjero.

La clasificación de producto reduciría dramáticamente estas barreras. Los productos digitales podrían ofrecerse a inversores minoristas en EE.UU. sin registro de valores, aunque las plataformas aún necesitarían el registro en la CFTC y se aplicarían las normas de protección al consumidor. Los emisores de tokens podrían listar en múltiples plataformas simultáneamente sin necesidad de cumplir requisitos específicos de cada bolsa. La negociación secundaria podría ocurrir con más libertad, aumentando la liquidez y el descubrimiento de precios.

Es probable que los patrones de inversión de capital riesgo cambien. Los VCs han sido cautelosos al financiar proyectos de tokens, dado el riesgo de que la SEC pueda considerar los tokens como valores, sometiendo a los inversores a responsabilidad de rescisión. Con una clasificación de productos más clara, el dinero de capital riesgo podría fluir más libremente hacia proyectos que construyen redes descentralizadas, potencialmente acelerando la innovación en DeFi, aplicaciones Web3 e infraestructura blockchain.

El marco de clasificación también afectaría cómo los proyectos estructuran las distribuciones de tokens. En lugar de conducir ofertas iniciales de monedas que parecen ofertas de valores, los proyectos podrían lanzar tokens en blockchains funcionales que cumplan con los criterios de descentralización desde el primer día, calificando inmediatamente como productos digitales. Esto podría estimular prácticas de lanzamiento más responsables, ya que los proyectos necesitarían demostrar una descentralización genuina en lugar de concentrar el control en equipos fundadores.

Para las Protecciones al Inversor: Un Cuadro Mixto

Los defensores de los consumidores se preocupan de que el desplazamiento de supervisión a la CFTC podría debilitar las protecciones al inversor. La agencia históricamente se ha centrado en los mercados de derivados institucionales donde los participantes son sofisticados y tienen buenos recursos. Los inversores minoristas en los mercados spot de cripto pueden enfrentar vulnerabilidades diferentes, como menor capacidad para evaluar los riesgos de la plataforma, mayor susceptibilidad al fraude y menos recursos para emprender acciones legales.

Los requisitos de divulgación y custodia en el proyecto de ley abordan algunas preocupaciones. La segregación obligatoria de fondos evitaría que las plataformas jueguen con los activos de los clientes. Las auditorías regulares verificarían que los fondos de los clientes estén completamente reservados. Las divulgaciones claras informarían a los inversores sobre riesgos, tarifas y términos. Estas protecciones reflejan algunos aspectos de la regulación de valores, aunque son menos completas que el régimen completo de protección al inversor que aplica la SEC.

Los poderes de aplicación son otra consideración. La SEC puede entablar casos de fraude bajo leyes de valores que prevén triplicar los daños y otros remedios fuertes para los inversores. La autoridad de fraude de productos de la CFTC es robusta pero estructurada de manera diferente. Los mecanismos de acción de clase, los derechos de acción privada y el estándar de prueba requerido pueden diferir dependiendo de si la conducta se impugna como fraude de valores o fraude de productos.

Las restricciones de recursos de la CFTC plantean preocupaciones sobre la frecuencia de los exámenes y la capacidad de aplicación. Con 700 empleados supervisando todos los mercados de derivados de productos más el nuevo mandato de cripto spot, la agencia podría tener dificultades para realizar exámenes regulares de cada plataforma registrada. Menos exámenes frecuentes significan que los problemas podrían persistir más tiempo antes de la detección, permitiendo potencialmente el fraude o mala conducta que cause daño sustancial antes de que los reguladores intervengan.

Para la Estructura del Mercado: Bolsas, DeFi y Tokenización

Las bolsas de criptomonedas enfrentarían los cambios operativos más inmediatos. Las plataformas principales como Coinbase, Kraken y Gemini ya operan con una infraestructura de cumplimiento sustancial, por lo que el registro de la CFTC puede no alterar fundamentalmente sus modelos de negocio. Pero el marco regulatorio formal proporcionaría legitimidad y certeza legal que podría expandir sus servicios y base de clientes.

Las bolsas offshore enfrentan un cálculo más difícil. Las plataformas como Binance, que han limitado o retirado operaciones en EE.UU. debido a la incertidumbre regulatoria, necesitarían decidir si el registro de la CFTC hace que la reentrada al mercado estadounidense valga la pena. El atractivo del masivo mercado estadounidense se equilibraría contra los costes de cumplimiento, el riesgo de aplicación por conducta pasada y el potencial de que otras jurisdicciones ofrezcan términos más favorables.

Los protocolos DeFi presentan la pregunta más difícil. El silencio del proyecto sobre la supervisión de DeFi deja incertidumbres fundamentales sin resolver. Los creadores de mercado automatizados que facilitan intercambios de tokens peer-to-peer, los protocolos de préstamos que permiten prestar contra cripto colateral y los protocolos de derivados que ofrecen exposición sintética a productos, todos proporcionan servicios similares a bolsas reguladas y corredores. ¿Deberían ser regulados de manera similar? ¿Cómo funcionaría la aplicación contra protocolos sin operador central?

La tensión entre la innovación y la regulación es más aguda en DeFi. Una regulación pesada podría hacer imposible ofrecer servicios descentralizados desde EE.UU., empujando el desarrollo al extranjero y socavando el liderazgo estadounidense en tecnología blockchain. Pero dejar DeFi completamente sin regular podría crear riesgos sistémicos, permitir fraude masivo o manipulación del mercado y socavar las protecciones establecidas para plataformas centralizadas.

La tokenización de activos tradicionales — acciones, bonos, bienes inmuebles, productos — probablemente se aceleraría bajo el nuevo marco. Si el tratamiento regulatorio de valores tokenizados se aclara (supervisión de la SEC) mientras la infraestructura para comerciar activos digitales se vuelve más robusta (plataformas reguladas por la CFTC), las instituciones financieras podrían moverse más agresivamente para emitir productos tokenizados. Esto podría eventualmente transformar cómo se emiten, transfieren y liquidan los valores.

Para la Innovación: ¿Liberar el Potencial o una Carga Regulatoria?

Los defensores argumentan que la claridad regulatoria en sí misma es el catalizador de innovación más importante. Los desarrolladores pueden construir sin temor a acciones de cumplimiento. Las startups pueden recaudar capital de inversores estadounidenses. Las grandes instituciones financieras pueden entrar al mercado sin riesgo legal. Esta combinación podría impulsar la próxima ola de adopción cripto, así como las regulaciones claras de internet en los años 1990 y 2000 permitieron florecer a los servicios web.

Históricamente, EE.UU. ha liderado en innovación financiera y tecnológica a través de su combinación de mercados de capital líquidos, cultura emprendedora, fuerte estado de derecho y claridad.- derechos de propiedad. Extender ese marco a los activos digitales podría consolidar el dominio estadounidense en tecnología blockchain, infraestructura de criptomonedas y servicios cripto-financieros. La alternativa —hostilidad regulatoria o incertidumbre prolongada— corre el riesgo de permitir que otros países capturen el liderazgo en lo que muchos ven como una tecnología transformadora.

Los críticos argumentan que la regulación excesiva podría sofocar la experimentación. Los requisitos de registro, los costos de cumplimiento, y las reglas prescriptivas sobre la estructura del mercado podrían congelar la industria en su forma actual, evitando el tipo de iteración rápida que ha caracterizado la primera década del crypto. Los proyectos más innovadores podrían lanzarse simplemente en el extranjero, más allá del alcance regulatorio de EE. UU., privando a los inversores y desarrolladores estadounidenses de la participación.

El impacto en el diseño de tokens podría ser dual. Reglas claras sobre qué califica como una mercancía digital frente a un valor moldearían cómo los proyectos estructuran la gobernanza, distribuyen tokens e implementan incentivos económicos. Algunos diseños podrían volverse más comunes porque se ajustan a los requisitos regulatorios. Otros podrían ser abandonados como no cumplidores. Si este efecto de canalización ayuda o entorpece la innovación dependerá de si las categorías regulatorias se alinean bien con los usos productivos de la tecnología.

Riesgos y Desafíos

Obstáculos Institucionales y Políticos

Las limitaciones de recursos de la CFTC representan la preocupación más citada. El senador Booker destacó explícitamente este problema en su declaración acompañando el borrador del proyecto. Con aproximadamente 700 empleados, la agencia supervisa actualmente los mercados de derivados para materias primas agrícolas, metales, productos energéticos, tasas de interés, valores, y divisas. Añadir supervisión del mercado de criptomonedas al contado — potencialmente valuado en billones de dólares con millones de participantes minoristas — multiplicaría las responsabilidades de la agencia.

El mecanismo de financiación en el proyecto — tarifas de registro con un tope de $40 millones anuales — podría no ser suficiente. La SEC gasta cientos de millones de dólares anualmente en exámenes y ejecución relacionados con corredores de bolsa, intercambios, y plataformas de negociación. La CFTC necesitaría construir una capacidad similar para los mercados de criptomonedas, incluyendo la contratación de personal especializado que entienda la tecnología blockchain, el desarrollo de sistemas de vigilancia para detectar la manipulación del mercado, y la realización de exámenes de docenas de plataformas registradas.

Se vislumbran obstáculos políticos. La senadora Elizabeth Warren y algunos demócratas progresistas han expresado una fuerte oposición a trasladar la supervisión a la CFTC, argumentando que debilitaría la protección al inversor. Warren ha descrito las criptomonedas como plagadas de fraude, lavado de dinero, y abuso, y prefiere mantener la autoridad de la SEC con sus herramientas de aplicación más fuertes y protecciones al inversor.

Las inversiones personales en criptomonedas del presidente Trump crean complicaciones políticas. Los críticos argumentan que las participaciones de su familia en empresas de criptomonedas representan conflictos de interés que podrían sesgar las preferencias regulatorias de su administración. Los demócratas podrían exigir fuertes disposiciones para evitar conflictos de interés, supervisión independiente de la elaboración de normas, u otras salvaguardias como condición para apoyar la legislación.

Riesgos de Clasificación y Ambigüedad Residual

A pesar del esfuerzo por establecer definiciones claras, las disputas de clasificación inevitablemente continuarían. La línea entre las mercancías digitales y los valores depende de factores como la descentralización, el control, y la expectativa de ganancias por esfuerzos ajenos. Estos factores pueden ser ambiguos y pueden cambiar con el tiempo a medida que los proyectos evolucionan.

Un token podría emitirse inicialmente a través de una oferta centralizada que constituye un valor, pero luego transicionar a estatus de mercancía a medida que la red se descentraliza. La legislación contempla esta posibilidad pero deja detalles críticos a la regulación por parte de las agencias. ¿Cuándo exactamente ocurre la transición? ¿Quién determina si se ha logrado suficiente descentralización? ¿Qué pasa si las agencias no están de acuerdo?

La propia prueba de descentralización presenta desafíos. ¿Cuántos validadores o nodos se requieren? ¿Qué pasa si el control es teóricamente distribuido pero efectivamente concentrado a través de coaliciones de voto o incentivos económicos? ¿Qué pasa con los protocolos de Capa 2 construidos sobre capas base descentralizadas? Estas preguntas carecen de respuestas evidentes y requerirán que las agencias desarrollen orientación detallada y técnicamente sofisticada.

Los proyectos podrían estructurarse específicamente para calificar como mercancías digitales, potencialmente manipulando las reglas. Un proyecto podría distribuir tokens ampliamente e implementar una gobernanza descentralizada en papel mientras mantiene el control de facto a través de otros mecanismos. Detectar y abordar tales arreglos requeriría juicios regulatorios que podrían convertirse en fuentes de litigio e incertidumbre.

Costos de Cumplimiento y Fragmentación del Mercado

Los requisitos de registro y cumplimiento impondrían costos sustanciales, particularmente a las plataformas más pequeñas. Construir sistemas de vigilancia antifraude, mantener registros detallados de transacciones, implementar la segregación de fondos, realizar auditorías regulares, y dotar de personal los departamentos de cumplimiento requieren una inversión de capital significativa. Las plataformas podrían necesitar gastar millones de dólares anualmente para mantener el cumplimiento regulatorio.

Estos costos podrían llevar a la consolidación del mercado. Intercambios grandes y bien financiados como Coinbase podrían absorber los gastos de cumplimiento como un costo de hacer negocios, potencialmente fortaleciendo su posición competitiva. Las plataformas más pequeñas con volúmenes de negociación más bajos podrían encontrar los costos prohibitivos, obligándolas a salir del mercado, fusionarse con competidores más grandes, o trasladar operaciones al extranjero.

Los conflictos entre estados y el gobierno federal podrían crear complejidades adicionales. Algunos estados han promulgado sus propias regulaciones de criptomonedas a través de leyes de transmisores de dinero, estatutos de protección al consumidor, y reglas de valores estatales. Una plataforma registrada con la CFTC para el comercio de mercancías digitales podría necesitar aún cumplir con los requisitos estatales variables, creando un mosaico de obligaciones superpuestas. El proyecto de ley no predispone la ley estatal, dejando esta tensión sin resolver.

Los problemas transfronterizos agravan los desafíos. Una plataforma con sede en EE. UU. con registro de la CFTC podría enfrentar diferentes requisitos en Europa bajo MiCA, en el Reino Unido bajo las reglas de la FCA, y en Asia bajo varios marcos regionales. Mantener el cumplimiento con múltiples regímenes regulatorios simultáneamente requiere una infraestructura legal sofisticada y podría forzar a las plataformas a fragmentar sus operaciones geográficamente.

Riesgos de Innovación y Migración al Extranjero

Las regulaciones restrictivas podrían empujar la innovación más allá de las fronteras de EE. UU.. Si los costos de cumplimiento son demasiado altos o las reglas son demasiado restrictivas, los desarrolladores y startups podrían simplemente ubicarse en jurisdicciones más favorables. Países como Singapur, Suiza, y los EAU han cortejado activamente a las empresas de criptomonedas con reglas claras, incentivos fiscales y procesos de aprobación simplificados.

El problema de DeFi es particularmente agudo. Si los protocolos de DeFi enfrentan los mismos requisitos de registro y cumplimiento que las plataformas centralizadas, los desarrolladores podrían concluir que construir sistemas descentralizados desde EE. UU. es poco práctico. Podrían reubicarse en jurisdicciones con enfoques amigables con DeFi o diseñar sus protocolos para ser verdaderamente descentralizados e ingobernables, operando más allá del alcance de cualquier sistema regulatorio.

Los emisores de tokens podrían lanzarse en el extranjero para evitar disputas de clasificación y cargas de cumplimiento. En lugar de navegar las complejidades de la clasificación de mercancía frente a valor en EE.UU., los proyectos podrían realizar ventas de tokens exclusivamente a inversores no estadounidenses, establecer operaciones en jurisdicciones amigables con cripto, y construir bases de usuarios globales que excluyan a los estadounidenses. Esto privaría a los inversores y desarrolladores estadounidenses de participar en innovaciones potencialmente valiosas.

El riesgo de exceso regulatorio se extiende también a la innovación financiera tradicional. Si los bancos encuentran que la custodia de criptomonedas es demasiado complicada o arriesgada bajo el nuevo marco, podrían evitar ofrecer tales servicios a pesar de la demanda de los clientes. Si las redes de pago deciden que el cumplimiento con la CFTC es demasiado oneroso, podrían negarse a facilitar las transacciones en criptomonedas. El resultado podría ser un régimen regulatorio que teóricamente permita la innovación en criptomonedas pero que prácticamente haga demasiado difícil perseguirla.

Brechas de Aplicación y Riesgos Sistémicos

El ex presidente de la CFTC Timothy Massad advirtió que el nuevo régimen podría crear brechas de aplicación, particularmente alrededor de la protección al consumidor. El enfoque de aplicación de la CFTC históricamente se ha centrado en la manipulación del mercado, el fraude en el comercio de derivados, y las violaciones de registro. Su autoridad de protección al consumidor en los mercados de mercancías al contado está menos desarrollada que el marco de protección de inversionistas en valores de la SEC.

La agencia necesitaría desarrollar nuevas capacidades de aplicación enfocadas en el comercio minorista.Saltos la traducción para enlaces de markdown.

Contenido: inversores. Esto incluye sistemas para recibir e investigar quejas de clientes, examinar plataformas para el cumplimiento con los requisitos de divulgación y custodia, detectar esquemas Ponzi y otros fraudes, y perseguir casos que a menudo implican pequeñas pérdidas individuales pero un daño agregado grande.

Persisten las preocupaciones sobre el riesgo sistémico. Los mercados de criptomonedas han experimentado fallos espectaculares, desde el hackeo de Mt. Gox hasta el colapso de FTX. El nuevo marco aborda algunas vulnerabilidades a través de la segregación de fondos y requisitos de custodia. Pero las interconexiones entre plataformas, la opacidad en los protocolos DeFi y la potencial rápida propagación cuando se erosiona la confianza, presentan riesgos sistémicos continuos que la regulación de materias primas puede no abordar completamente.

La naturaleza global de los mercados de criptomonedas complica la aplicación de la ley. Los actores malintencionados pueden operar desde jurisdicciones fuera del alcance de EE. UU., servir a clientes estadounidenses a través de VPNs y servicios proxy, y mover activos a través de cadenas y mezcladores para evadir la detección. Las capacidades de coordinación internacional de la CFTC necesitarían una mejora sustancial para controlar efectivamente los mercados cripto globales que tocan a los inversores estadounidenses.

Perspectiva Global: Cómo se Ajusta EE. UU. al Mundo

El MiCA de la UE: Un Modelo Integral

El Reglamento de la Unión Europea sobre los Mercados de Criptoactivos representa el marco regulador de criptomonedas más completo a nivel mundial. MiCA se aplicó por completo en los 27 estados miembros de la UE el 30 de diciembre de 2024, estableciendo reglas armonizadas para los emisores de criptoactivos y proveedores de servicios. La regulación cubre los requisitos de autorización, condiciones operativas, medidas de protección al consumidor y prevención de abuso del mercado.

MiCA clasifica los activos digitales en tres categorías: tokens referenciados a activos (stablecoins respaldadas por cestas de activos), tokens de dinero electrónico (stablecoins vinculadas a monedas fiduciarias únicas) y otros criptoactivos (incluidos tokens de utilidad y activos digitales no clasificados). Cada categoría enfrenta requisitos adaptados. Los emisores de stablecoins deben mantener reservas líquidas, publicar divulgaciones regulares, cumplir con requisitos de capital y ser supervisados por la Autoridad Bancaria Europea si alcanzan ciertos umbrales de tamaño.

Los proveedores de servicios de criptoactivos (CASP) deben obtener licencias de los reguladores nacionales para operar en la UE. Los CASP con licencia se benefician de derechos de pasaporte, que les permiten operar en todos los estados miembros sin autorizaciones separadas en cada país. Los servicios cubiertos incluyen la operación de intercambio, custodia, gestión de carteras, asesoramiento de inversión y ejecución de órdenes. Los requisitos incluyen estándares de gobernanza, resiliencia operativa, protección del cliente y prevención de abuso del mercado.

La implementación de MiCA incluyó períodos transitorios que permitieron a los proveedores existentes adaptarse. Los estados miembros podrían adoptar disposiciones de derechos adquiridos que permitan a los proveedores de servicios que ya operan bajo la ley nacional continuar hasta por 18 meses mientras buscan la autorización de MiCA. Este enfoque gradual tiene el objetivo de prevenir la disrupción del mercado mientras se garantiza el cumplimiento.

Los impactos tempranos han sido significativos. Varias stablecoins no conformes han sido deslistadas de intercambios europeos a medida que los CASP se mueven para restringir el acceso a tokens emitidos por entidades sin la debida autorización de la UE. La Autoridad Europea de Valores y Mercados (ESMA) ha declarado que las restricciones sobre stablecoins no conformes con MiCA deberían ser completas, con pleno cumplimiento esperado para finales del primer trimestre de 2025.

Enfoques del Reino Unido, Singapur y Asia

El modelo de "mismo riesgo, misma regulación" de la Autoridad de Conducta Financiera del Reino Unido para los criptoactivos. Las empresas de criptomonedas deben cumplir con estándares similares a las instituciones financieras tradicionales, incluidos requisitos de capital, estándares de gobernanza y medidas de protección al consumidor. El enfoque busca integrar las criptomonedas en el marco regulador financiero existente en lugar de crear un régimen completamente nuevo.

El Reino Unido está desarrollando reglas específicas para stablecoins, después del éxito de la Ley GENIUS en los EE. UU. y MiCA en la UE. La FCA también ha lanzado entornos de prueba para productos de criptomonedas innovadores, permitiendo a las empresas probar nuevos servicios bajo supervisión regulatoria antes del lanzamiento completo en el mercado. Este enfoque equilibrado tiene como objetivo fomentar la innovación mientras se mantiene la supervisión y se protege a los consumidores.

La Autoridad Monetaria de Singapur (MAS) ha establecido un sofisticado marco que enfatiza los requisitos de reserva, auditorías regulares y custodia a nivel institucional para proveedores de servicios de criptomonedas. La Ley de Servicios de Pago regula los servicios de pago en criptomonedas, mientras que la Ley de Valores y Futuros cubre los tokens de seguridad. MAS ha finalizado marcos para stablecoins con un enfoque particular en aquellas que podrían impactar la estabilidad financiera.

Singapur atrae activamente a empresas de criptomonedas a través de reglas claras, tiempos de obtención de licencias razonables y un tratamiento fiscal favorable para los negocios. Grandes intercambios y proyectos han establecido operaciones en Singapur, atraídos por la certeza regulatoria y el apoyo del gobierno a la innovación en tecnología financiera. El enfoque equilibra la apertura a la innovación con robustos estándares contra el lavado de dinero y protección al consumidor.

Hong Kong ha lanzado entornos de prueba reguladores para activos digitales, permitiendo que nuevos productos sean probados bajo supervisión. La Comisión de Valores y Futuros licencia a los intercambios de criptomonedas y requiere que cumplan estándares de custodia, ciberseguridad y protección al inversor. El enfoque de Hong Kong refleja su posición como un importante centro financiero que busca mantener su relevancia en la era de los activos digitales.

Japón, uno de los primeros países en regular los intercambios de criptomonedas, cuenta con marcos maduros que cubren la concesión de licencias de intercambio, la emisión de stablecoins y los requisitos de custodia. La Agencia de Servicios Financieros supervisa a las empresas de criptomonedas, exigiendo registro, auditorías regulares y cumplimiento con reglas contra el lavado de dinero. La experiencia de Japón, incluidas las lecciones del colapso de Mt. Gox, ha informado su enfoque regulador cauteloso pero sofisticado.

Los Emiratos Árabes Unidos: Competencia Agresiva

Los EAU, particularmente Dubái, se han posicionado como un centro cripto global a través de innovación reguladora agresiva e incentivos comerciales. La Autoridad Reguladora de Activos Virtuales de Dubái (VARA) ha establecido reglas claras para los negocios de criptomonedas, al tiempo que ofrece un tratamiento fiscal favorable y procesos de aprobación simplificados.

El marco de VARA se alinea con muchos principios de MiCA, mientras mantiene flexibilidad para atraer negocios. Las entidades con licencia pueden ofrecer una gama completa de servicios cripto, incluidas operaciones de intercambio, custodia, servicios de asesoría y préstamos. El enfoque de Dubái combina regulación clara con políticas favorables para los negocios, creando un entorno atractivo tanto para nuevas empresas cripto como para firmas establecidas que buscan flexibilidad operacional.

El éxito de los EAU en atraer negocios cripto destaca la dinámica competitiva de la regulación global. Los países que establecen marcos claros y equilibrados temprano pueden capturar una importante cuota de mercado a medida que las empresas se reubican en jurisdicciones favorables. Los logros de los EAU han llegado en parte a expensas de regiones con entornos regulatorios inciertos u hostiles.

Implicaciones para la Armonización Internacional

La diversidad de enfoques globales crea tanto desafíos como oportunidades. Los mercados de criptomonedas son inherentemente globales: los tokens se comercian 24/7 a través de fronteras, los usuarios acceden a plataformas desde cualquier lugar con internet, y el capital fluye libremente a través de jurisdicciones. Regulaciones divergentes crean complejidad en cumplimiento pero también permiten la arbitraje y experimentación reguladora.

Si los EE. UU. establecen un marco liderado por la CFTC mientras que la UE mantiene MiCA y Asia sigue diferentes enfoques, las plataformas necesitarán navegar por múltiples regímenes simultáneamente. Esto podría ser manejable para grandes empresas con recursos, pero prohibitivo para pequeñas startups. El resultado podría ser un mercado cripto dominado por unas pocas plataformas globales que pueden permitirse un cumplimiento integral, mientras que jugadoras más pequeñas y regionales sirven a mercados locales.

Los esfuerzos de coordinación internacional se beneficiarían del liderazgo estadounidense. El Consejo de Estabilidad Financiera, la Organización Internacional de Comisiones de Valores y otros organismos internacionales han estado desarrollando principios de alto nivel para la regulación cripto. La adopción de un marco claro por parte de los EE. UU. permitiría a los reguladores estadounidenses dar forma activa a los estándares globales en lugar de reaccionar a marcos desarrollados en otros lugares.

Por el contrario, si los EE. UU. se retrasan en establecer reglas claras, otras jurisdicciones podrían establecer el modelo a seguir. MiCA ya está influyendo en las discusiones en América Latina, África y otras regiones que consideran la regulación cripto. El papel de establecimiento de estándares podría trasladarse a Europa, disminuyendo la influencia de los EE. UU. sobre la evolución de los mercados de activos digitales globales.

Qué Observar: Indicadores y Línea de Tiempo

Hitos Legislativos y Línea de Tiempo

El proyecto de ley Boozman-Booker representa el primer paso en un largo proceso legislativo.Content: process](https://finance.yahoo.com/news/bipartisan-senate-proposal-seeks-extend-050509130.html). El Comité de Agricultura del Senado solicitará comentarios de las partes interesadas, celebrará audiencias para examinar las disposiciones y recibir testimonios, llevará a cabo sesiones de revisión donde los miembros del comité pueden proponer enmiendas, y eventualmente votará si avanzar el proyecto de ley al pleno del Senado.

La acción paralela en el Comité Bancario del Senado sigue siendo esencial. Mientras que el borrador del Comité de Agricultura aborda la supervisión de la CFTC, un proyecto de ley compañero del Comité Bancario debe abordar la jurisdicción de la SEC sobre tokens clasificados como valores, requisitos para emisores y coordinación entre agencias. El Comité Bancario publicó un borrador de discusión de la Ley de Innovación Financiera Responsable (RFIA) en julio de 2025, pero aún queda un trabajo sustancial antes de que los proyectos de ley de los dos comités puedan fusionarse.

El cronograma para la aprobación en el Senado se ha retrasado repetidamente. El presidente Trump inicialmente buscó legislación para agosto de 2025, pero ese plazo pasó con solo la Ley GENIUS (legislación sobre stablecoins) promulgada. Las metas subsecuentes de septiembre y noviembre también pasaron sin ser cumplidas. Las predicciones actuales sugieren posible acción para finales de 2025 o principios de 2026.

Si el Senado eventualmente aprueba su versión, las diferencias con la Ley CLARITY de la Cámara necesitarían conciliación. Esto podría ocurrir a través de un comité de conferencia formal que negocie un proyecto de ley de compromiso, o a través de una de las cámaras aceptando la versión de la otra con modificaciones. Dada la complejidad técnica y las sensibilidades políticas involucradas, la conciliación podría tomar meses.

Indicadores de la Industria para Monitorear

Los patrones de registro revelarían respuestas del mercado al nuevo marco. Si se promulga, los observadores deberían rastrear cuántos exchanges se registran con la CFTC durante el período de transición, qué plataformas eligen centrarse únicamente en commodities digitales versus mantener tanto ofertas de commodities como de valores, y si los nuevos participantes lanzan plataformas diseñadas específicamente para el régimen de la CFTC.

Las decisiones de clasificación de tokens proporcionarían datos cruciales sobre cómo funciona en la práctica el marco de commodities frente a valores. Las preguntas clave incluyen qué tokens acepta la CFTC y la SEC como commodities digitales, cómo estructuran los proyectos los lanzamientos de tokens para calificar para tratamiento de commodities, y si las disputas de clasificación conducen a litigios que aclaran o confunden los estándares legales.

Las acciones de cumplimiento demostrarían las prioridades y la capacidad regulatoria. Las acciones de cumplimiento tempranas indicarían si la CFTC se centra principalmente en la prevención del fraude, la manipulación del mercado, el cumplimiento de registros u otras prioridades. La frecuencia y la escala de las acciones de cumplimiento también revelarían si la agencia tiene recursos adecuados o está abrumada por su nuevo mandato.

Los métricas de mercado, incluidos los precios de los activos digitales, los volúmenes de negociación y los flujos de capital, reflejarían la confianza de la industria. Si la claridad regulatoria impulsa la adopción institucional, podríamos ver un aumento en los volúmenes de negociación en plataformas reguladas, un crecimiento en productos financieros relacionados con criptomonedas y flujos de capital de inversores institucionales hacia activos digitales. Por el contrario, volúmenes en declive o salidas de capital podrían señalar que los costos de cumplimiento superan los beneficios esperados.

Las tendencias de inversión en capital de riesgo indicarían si el marco fomenta la innovación. Un aumento en la financiación de startups de criptomonedas con sede en EE. UU. sugeriría que la claridad regulatoria está desbloqueando la inversión. La preferencia continua por proyectos offshore o una actividad decreciente de capital de riesgo en criptomonedas podría indicar que las regulaciones siguen siendo demasiado inciertas o onerosas.

Señales del Mercado y Posicionamiento Global

Los desarrollos internacionales darían forma a la competitividad de EE. UU. Las preguntas clave incluyen si las plataformas principales expanden operaciones en EE. UU. o se trasladan a otras jurisdicciones, si los emisores de tokens eligen lanzarse en EE. UU. o evitan los mercados estadounidenses, y si el liderazgo de EE. UU. en tecnología blockchain se fortalece o se erosiona.

Las listados globales de tokens y productos criptográficos demostrarían integración o fragmentación del mercado. ¿Los tokens lanzados bajo reglas estadounidenses también se listan en plataformas europeas bajo MiCA? ¿Los exchanges asiáticos aceptan activos regulados por la CFTC? Las respuestas revelarían si los marcos regulatorios son compatibles o crean silos que fragmentan los mercados globales.

La adopción de stablecoins indicaría el impacto práctico de la Ley GENIUS y las posibles regulaciones de commodities criptográficos. El crecimiento en stablecoins denominados en dólares estadounidenses emitidos por entidades conformes a GENIUS validaría el enfoque regulatorio. La migración a stablecoins no estadounidenses o el uso decreciente de stablecoins podría sugerir una extralimitación regulatoria.

Los métricas de actividad de desarrolladores, como los commits a proyectos blockchain con sede en EE. UU. en GitHub, la asistencia a conferencias y hackathons de criptomonedas en EE. UU., y la ubicación de las sedes de startups de blockchain, revelarían si EE. UU. mantiene su posición como centro de innovación en criptomonedas. La fuga de cerebros a jurisdicciones más favorables sería una señal preocupante.

Escenarios de Fallo y Alternativas

Si la legislación no avanza, el status quo de incertidumbre regulatoria persistiría. La SEC seguiría afirmando una jurisdicción amplia sobre la mayoría de los tokens como valores. La CFTC mantendría autoridad limitada sobre derivados pero carecería de poderes explícitos del mercado spot. Las acciones de cumplimiento seguirían definiendo los límites a través de litigios en lugar de legislación.

El fracaso también podría conducir a la fragmentación regulatoria a nivel estatal. Algunos estados podrían aprobar sus propios marcos integrales de criptomonedas, creando un mosaico de requisitos variables similar a las regulaciones de privacidad de datos a nivel estatal. Este resultado sería costoso para las empresas que operan a nivel nacional y podría desventajar la competitividad de EE. UU. a nivel global.

El éxito legislativo parcial sigue siendo posible. El Congreso podría aprobar solo ciertas disposiciones, como mejoras en la financiación de la CFTC o regulaciones sobre stablecoins, mientras deja sin resolver preguntas más amplias sobre la estructura del mercado. Este enfoque incremental podría generar impulso para futuras acciones mientras aborda los problemas más urgentes.

La creación de reglas por parte de las agencias podría llenar parcialmente el vacío si la legislación se estanca. La CFTC y la SEC podrían emitir orientación conjunta aclarando sus respectivas jurisdicciones, estableciendo procedimientos de coordinación y proporcionando mayor certidumbre regulatoria a través de acciones administrativas en lugar de legislación. Aunque menos comprensivo que una reforma legal, una mejor cooperación entre agencias podría reducir la incertidumbre.

Conclusión: Un Momento Definitorio para los Mercados de Activos Digitales

El cambio propuesto de supervisión de criptomonedas de la SEC a la CFTC representa uno de los cambios regulatorios más trascendentales en la breve historia de los activos digitales. Si se promulga, el marco Boozman-Booker establecería la primera estructura federal integral para los mercados de commodities digitales al contado, resolvería años de incertidumbre jurisdiccional y posicionaría a Estados Unidos para competir a nivel global en tecnología blockchain y servicios cripto-financieros.

Las implicaciones se extienden mucho más allá de la burocracia regulatoria. La clasificación de tokens como commodities en lugar de valores transformaría cómo los proyectos recaudan capital, diseñan estructuras de gobernanza e interactúan con los inversores. El registro de exchanges legitimaría las plataformas de negociación de criptomonedas al tiempo que impondría una supervisión significativa y protección al consumidor. Reglas claras para custodia, divulgación y operaciones permitirían a las instituciones financieras tradicionales ingresar a los mercados de criptomonedas con confianza.

Sin embargo, permanecen incertidumbres significativas. Las limitaciones de recursos de la CFTC plantean preguntas legítimas sobre si la agencia puede supervisar efectivamente el masivo mercado de criptomonedas con su actual personal y presupuesto. La regulación DeFi sigue en gran medida sin abordarse, dejando miles de millones de dólares en transacciones descentralizadas en el limbo legal. Las disputas de clasificación inevitables continuarían mientras los proyectos prueban los límites entre commodities y valores.

El contexto global añade urgencia. El marco MiCA de la UE ha creado claridad regulatoria para los mercados de criptomonedas europeos, atrayendo negocios y estableciendo a Europa como un posible referente. Singapur, los Emiratos Árabes Unidos y otras jurisdicciones han desarrollado enfoques sofisticados que equilibran innovación con supervisión. EE. UU. corre el riesgo de perder su liderazgo histórico en innovación financiera si continúa retrasándose en el establecimiento de reglas claras.

Para los participantes en los mercados de criptomonedas —ya sean desarrolladores construyendo protocolos blockchain, emprendedores lanzando proyectos de tokens, inversores asignando activos digitales o instituciones financieras tradicionales considerando servicios criptográficos— los próximos meses serán fundamentales. Las reglas establecidas ahora definirán cómo evolucionan los mercados de activos digitales en la próxima década. Determinarán si las criptomonedas alcanzan la adopción generalizada o siguen siendo una clase de activo de nicho, si la innovación florece o se traslada al extranjero, y si EE. UU. mantiene su posición como centro de finanzas globales o cede terreno a competidores internacionales.

El borrador de la legislación es precisamente eso —un borrador. Existen negociaciones sustanciales, enmiendas y refinamientos por delante antes de que cualquierContent: el proyecto de ley llega al escritorio del presidente. Los interesados de la industria presionarán por disposiciones favorables. Los defensores de los consumidores impulsarán protecciones más fuertes. Los miembros del Congreso buscarán abordar las preocupaciones de los constituyentes y las consideraciones políticas. El producto final, si surge uno, puede diferir significativamente de la propuesta actual.

Lo que parece seguro es que la era de la ambigüedad regulatoria está llegando a su fin. Ya sea a través del marco de Boozman-Booker, un enfoque legislativo alternativo, o una combinación de estatuto y regulación de agencias, Estados Unidos establecerá reglas más claras para los mercados de criptomonedas. La pregunta no es si regular, sino cómo, y si el enfoque elegido fomentará la innovación, la competencia y la protección del inversor que históricamente han caracterizado a los mercados financieros estadounidenses.

Para los lectores en el ecosistema cripto, este es un momento que demanda atención, compromiso y preparación. Siga de cerca los desarrollos legislativos. Participe en los procesos de comentarios. Prepare la infraestructura de cumplimiento para los requisitos probables. Considere cómo diferentes resultados regulatorios afectarían los modelos de negocio y estrategias. Las decisiones que se están tomando en Washington este año darán forma a la industria durante años.

La revolución de las criptomonedas siempre ha sido sobre más que tecnología. Ha sido sobre reimaginar cómo se almacena, transfiere y gobierna el valor. El marco regulatorio que surge ahora determinará si esa revolución se desarrolla en suelo estadounidense, bajo reglas estadounidenses, con participación estadounidense, o si se toma forma en otro lugar, con los EE.UU. relegados a las márgenes de una de las innovaciones financieras más transformadoras de la era digital.