Emisores de stablecoins se han convertido silenciosamente en algunos de los mayores tenedores de deuda a corto plazo del gobierno de EE.UU., con Circle, Tether y otros grandes proveedores manteniendo más de $120 mil millones en bonos del Tesoro y instrumentos relacionados a mediados de 2025. Esta investigación en profundidad examina cómo la industria de criptomonedas, en su búsqueda de dólares digitales estables, ha creado un canal financiero directo entre las finanzas descentralizadas y las operaciones monetarias de la Reserva Federal.

Cuando Circle publicó su atestación de reservas de julio de 2024, los observadores de criptomonedas notaron algo que habría parecido inverosímil apenas tres años antes. La empresa detrás de USD Coin (USDC), la segunda mayor stablecoin por capitalización de mercado, reportó tener $28,6 mil millones en su fondo de reserva. De ese total, $28,1 mil millones estaban en valores del Tesoro de EE.UU. a corto plazo y acuerdos de recompra inversa nocturnos con la Reserva Federal. Los $500 millones restantes existían como depósitos en efectivo en instituciones financieras reguladas.

Esta composición representa más que una gestión prudente de reservas. Demuestra cómo la industria de las stablecoins se ha transformado fundamentalmente en un conducto especializado para la deuda del gobierno de EE.UU., operando en gran medida fuera de la supervisión bancaria tradicional mientras genera miles de millones en ingresos de la diferencia entre los intereses cercanos a cero pagados a los tenedores de stablecoins y los rendimientos obtenidos en instrumentos del Tesoro.

Los números cuentan una historia sorprendente. Tether, el emisor de USDT y la stablecoin más grande del mundo con aproximadamente $120 mil millones en circulación en octubre de 2024, reveló en su informe de transparencia del segundo trimestre de 2024 que aproximadamente el 84.5% de sus reservas consistían en efectivo, equivalentes de efectivo y bonos del Tesoro a corto plazo. Con esa composición y escala, Tether solo se situaría entre los 20 principales tenedores de deuda gubernamental de EE.UU., superando las tenencias del Tesoro de numerosas naciones soberanas.

En todo el ecosistema de stablecoins, este patrón se repite. Paxos, la compañía fiduciaria regulada que emite USDP y gestiona reservas para el BUSD de Binance antes de su cierre, ha mantenido una exposición casi total al Tesoro desde 2021. Incluso los recién llegados que buscan diferentes mecanismos de estabilidad se sienten atraídos por la deuda gubernamental. Ethena Labs, que lanzó su dólar sintético USDe a finales de 2023, utiliza posiciones de derivados delta-neutrales pero aún mantiene exposición a bonos del Tesoro como parte de su estrategia de respaldo durante períodos de tasas de financiamiento negativas.

Esta convergencia en instrumentos del Tesoro no es casual. Refleja una realidad económica fundamental que ha remodelado la relación de las criptomonedas con las finanzas tradicionales: las stablecoins se han convertido, en la práctica, en fondos del mercado monetario no asegurados con características de redención instantánea, operando en vías de blockchain y generando beneficios sustanciales de la diferencia entre su costo de capital (funcionalmente cero, dado que la mayoría de las stablecoins no pagan intereses) y la tasa libre de riesgo en valores gubernamentales a corto plazo.

Las implicaciones se extienden mucho más allá de las criptomonedas. Cuando nuevas emisiones netas de stablecoins aumentaron aproximadamente $40 mil millones en la primera mitad de 2024 (datos de CoinGecko), ese capital fluyó predominantemente hacia los mercados del Tesoro, comprimiendo los rendimientos de los bonos y afectando la dinámica del mercado de repos. Por el contrario, durante las caídas del mercado de criptomonedas, cuando se aceleran las redenciones de stablecoins, se deben liquidar miles de millones en posiciones del Tesoro, potencialmente amplificando la volatilidad en los mercados monetarios. El sector de stablecoins se ha insertado efectivamente en la infraestructura de la transmisión de política monetaria de EE.UU., creando bucles de retroalimentación que los banqueros centrales apenas comienzan a estudiar.

A continuación, profundizamos en cómo ocurrió esta silenciosa monetización, quién se beneficia de ella, qué riesgos crea y por qué la fusión de vías de criptomonedas y mercados de deuda gubernamental representa uno de los desarrollos más significativos pero poco examinados en las finanzas digitales. La historia involucra la mecánica de la gestión de reservas, la economía de la captura de rendimiento, la aparición de productos del Tesoro tokenizados y un aparato regulatorio que lucha por mantener el paso con una innovación que difumina los límites entre valores, monedas y sistemas de pago.

Stablecoins y "Reservas"

Para entender cómo las stablecoins se convirtieron en vehículos de exposición al Tesoro, primero debemos establecer qué son las stablecoins, cómo mantienen sus paridades y qué significan realmente las "reservas" en este contexto.

En el nivel más básico, una stablecoin es una criptomoneda diseñada para mantener un valor estable en relación con un activo de referencia, más comúnmente el dólar estadounidense. A diferencia de Bitcoin o Ethereum, cuyos precios fluctúan basados en la oferta y demanda del mercado, las stablecoins pretenden comerciar a o muy cerca de $1.00 por token en todo momento. Esta estabilidad las hace útiles para varios propósitos dentro de los mercados de criptomonedas: como pares de comercio en intercambios, como almacenes temporales de valor durante la volatilidad del mercado, como mecanismos de liquidación para protocolos de finanzas descentralizadas y, cada vez más, como instrumentos de pago para transacciones transfronterizas.

Sin embargo, el mecanismo de estabilidad determina todo sobre el perfil de riesgo de una stablecoin y la composición de sus reservas. La industria de criptomonedas ha experimentado con tres amplias categorías de stablecoins, cada una con enfoques distintos para mantener la paridad.

Las Stablecoins Respaldadas por Fiat representan el modelo dominante y el enfoque de este análisis. Estos tokens prometen redimibilidad 1:1 por dólares estadounidenses (u otras monedas fiduciarias) y afirman tener reservas equivalentes en efectivo y valores altamente líquidos. USDC, USDT, USDP, y tokens similares caen en esta categoría.

Los usuarios depositan dólares con el emisor (ya sea directamente o a través de socios autorizados), y el emisor emite un número equivalente de tokens. Cuando los usuarios desean redimir, devuelven los tokens y reciben dólares de vuelta. En teoría, las reservas siempre igualan o superan la oferta de tokens en circulación, asegurando que cada tenedor pueda redimir a la par.

La pregunta crítica se convierte en: ¿qué activos constituyen estas reservas? Las stablecoins tempranas mantenían principalmente efectivo en cuentas bancarias, pero este enfoque se demostró económicamente ineficiente para los emisores. Los depósitos en efectivo, particularmente en un entorno de tasas de interés cercanas a cero, generaron rendimientos mínimos. Mantener relaciones bancarias requería un costo operativo significativo. Y, lo más importante, mantener efectivo puro significaba que los emisores no ganaban nada en miles de millones en depósitos de usuarios mientras soportaban todos los costos operativos y cargas regulatorias.

Esta realidad económica impulsó la migración hacia valores de corta duración. A finales de 2021, la mayoría de las stablecoins respaldadas por fiat principales habían transitado su mezcla de reservas para priorizar instrumentos del Tesoro nocturnos y a corto plazo, acuerdos de recompra inversa y fondos del mercado monetario sólo del Tesoro. Estos instrumentos ofrecieron ventajas clave: generaron rendimientos significativos en un entorno de tasas de interés en aumento (en 2023, los bonos del Tesoro a 3 meses rendían más del 5%), proporcionaron liquidez el mismo día o al día siguiente para redenciones, prácticamente no ofrecían riesgo de crédito debido al respaldo del gobierno, y enfrentaban un menor escrutinio regulatorio que los bonos corporativos o el papel comercial.

Los informes de atestación que los emisores de stablecoins publican mensualmente (o en algunos casos trimestralmente) proporcionan ventanas a estas composiciones de reservas, aunque el nivel de detalle varía significativamente. Los informes de Circle, preparados por la firma contable Deloitte, desglosan las reservas en categorías específicas: valores del Tesoro por vencimiento, posiciones de recompra inversa nocturnas y efectivo en instituciones bancarias específicas. Los informes de garantía de Tether, preparados por BDO Italia, históricamente proporcionaron menos granularidad pero han mejorado con el tiempo, ahora mostrando porcentajes asignados a bonos del Tesoro frente a fondos del mercado monetario frente a otros instrumentos.

Paxos, como compañía fiduciaria de Nueva York, enfrenta requisitos de divulgación más estrictos y publica informes mensuales detallados que muestran identificadores CUSIP exactos para sus tenencias del Tesoro.

Stablecoins Algorítmicas intentan mantener paridades a través de mecanismos de mercado y sistemas de incentivos en lugar de respaldo directo con fiat. El fracaso catastrófico de TerraUSD (UST) en mayo de 2022, que perdió su paridad e inició una espiral de muerte que destruyó aproximadamente $40 mil millones en valor, demostró los riesgos profundos de este enfoque.

UST mantenía su paridad a través de una relación algorítmica con su token hermano LUNA; cuando se rompió la confianza, ambos tokens colapsaron en una liquidación en cascada. Este fracaso empujó decididamente a la industria hacia modelos sobrecolateralizados o respaldados por fiat y hizo que los reguladores se mostraran profundamente escépticos respecto a los enfoques algorítmicos.

Stablecoins Sintéticas o Respaldadas por Criptomoneda mantienen sus paridades usando activos criptográficos como colateral, típicamente con requisitos de sobrecolateralización. DAI, creada por MakerDAO, pionera este modelo: los usuarios bloquean criptomoneda (como Ethereum) valorada en el 150% o más del DAI que desean emitir. Si los valores colaterales caen por debajo de los umbrales requeridos, el sistema liquida posiciones para mantener el respaldo. Más recientemente, este modelo ha evolucionado para incluir activos del mundo real. La transición de MakerDAO hacia la integración de bonos del Tesoro tokenizados en el respaldo de DAI demuestra cómo incluso los modelos nativos de criptomonedas están gravitando hacia exposición a la deuda gubernamental.

Para las stablecoins respaldadas por fiat que ahora dominan el mercado, la composición de las reservas determina directamente tanto la seguridad de la paridad como la economía del modelo de negocio. Los emisores enfrentan una tensión fundamental: necesitan Sure, here is the translation into Spanish with markdown links maintained:

Content: suficiente liquidez para procesar los reembolsos rápidamente (lo que argumenta a favor de los instrumentos nocturnos y el efectivo), pero también quieren maximizar el rendimiento de las reservas (lo que argumenta a favor de valores de duración ligeramente más larga). Esta tensión se ha resuelto en gran medida a favor de la exposición a bonos del Tesoro a corto plazo, típicamente con vencimientos de un día a 3 meses, que ofrecen rendimientos atractivos manteniendo la liquidez al día siguiente.

El proceso de atestación en sí merece un examen minucioso. Estos no son auditorías completas en la mayoría de los casos. Las atestaciones implican que los contadores examinen si las reservas declaradas existen en un momento específico, pero generalmente no verifican la adecuación continua de las reservas, prueban los controles internos o evalúan la calidad y liquidez de todos los activos.

Algunos críticos argumentan que esto crea lagunas en la transparencia. Una empresa podría teóricamente optimizar su balance general justo antes de una fecha de atestación, presentar cifras favorables y luego ajustar las posiciones posteriormente. Sin embargo, la tendencia ha sido hacia certificaciones más frecuentes y mayor detalle, particularmente a medida que aumenta la presión regulatoria.

Comprender esta base es esencial porque el cambio de efectivo a valores del Tesoro en las reservas de stablecoin representa más que un ajuste técnico de la cartera. Representa la integración de la industria cripto en el aparato de monetización de la deuda gubernamental, con todas las implicaciones sistémicas que eso conlleva.

La Mecánica del Rendimiento: Cómo la Exposición a Tesorería Genera Retorno

La transformación de las reservas de stablecoin de efectivo a instrumentos del Tesoro creó un modelo de negocio sencillo pero altamente lucrativo: capturar el diferencial entre la tasa de interés cercana a cero que se paga a los tenedores de stablecoin y la tasa libre de riesgo de los valores gubernamentales. Entender exactamente cómo funciona esta generación de rendimiento requiere examinar los instrumentos específicos y las operaciones de mercado que emplean los emisores de stablecoin.

Compras de Letras del Tesoro representan el enfoque más directo. Una letra del Tesoro es una obligación de deuda a corto plazo emitida por el gobierno de EE.UU. con vencimientos que van de unos días a 52 semanas. A diferencia de los bonos, las letras se venden con un descuento sobre su valor nominal y no pagan intereses periódicos. En cambio, los inversores obtienen rendimientos a través de la diferencia entre el precio de compra y el valor nominal recibido al vencimiento. Por ejemplo, si una letra del Tesoro a 3 meses con un valor nominal de $1,000 se vende por $987.50, el comprador gana $12.50 en rendimiento durante tres meses, equivalente a aproximadamente un 5% anualizado.

Los emisores de stablecoin pueden comprar letras del Tesoro directamente a través de distribuidores primarios o en mercados secundarios. Cuando Circle posee $28 mil millones en valores del Tesoro, esas posiciones representan compras directas de letras a través de varios vencimientos, generalmente ponderadas hacia fechas más cortas para mantener la liquidez. El rendimiento de estas posiciones fluye directamente a las arcas de Circle, ya que los tenedores de USDC no reciben intereses en sus tenencias.

En un entorno de tipos al 5%, $28 mil millones en letras del Tesoro generan aproximadamente $1.4 mil millones en ingresos brutos por intereses anuales. Después de deducir los costos operativos, los gastos de cumplimiento regulatorio y las transacciones relacionadas con los reembolsos, el margen neto sigue siendo sustancial. Esto explica por qué la emisión de stablecoin se volvió un negocio tan atractivo una vez que las tasas de interés subieron de niveles cercanos a cero en 2022-2023.

Acuerdos de Recompra Inversa ofrecen un mecanismo alternativo, particularmente para posiciones nocturnas. En una transacción de recompra inversa, el emisor de stablecoin presta efectivamente efectivo a una contraparte (típicamente un distribuidor primario o la Reserva Federal misma) a cambio de valores del Tesoro como garantía. La transacción incluye un acuerdo para revertir el comercio al día siguiente a un precio ligeramente superior, donde la diferencia de precio representa el interés ganado.

El facilidad de recompra inversa nocturna de la Reserva Federal (ON RRP) se volvió particularmente importante para los emisores de stablecoin. Esta facilidad permite a contrapartes elegibles depositar efectivo en la Fed durante la noche y recibir intereses a la tasa de recompra inversa nocturna, con valores del Tesoro proporcionados como garantía. Aunque los emisores de stablecoin no pueden acceder directamente a la ON RRP (la elegibilidad está limitada a bancos, empresas patrocinadas por el gobierno y fondos del mercado monetario), pueden acceder de manera indirecta invirtiendo en fondos del mercado monetario gubernamentales que participan en la facilidad.

La ventaja de la recompra inversa es la liquidez perfecta: estas son posiciones genuinamente nocturnas que pueden liquidarse diariamente para satisfacer las demandas de reembolso. La desventaja es que las tasas nocturnas suelen ser más bajas que las tasas de letras a término. Por lo tanto, los emisores mantienen una mezcla, utilizando la recompra inversa para su buffer de liquidez mientras invierten el resto en letras del Tesoro a término para capturar rendimientos más altos.

Fondos del Mercado Monetario sirven como otro vehículo para la exposición a Tesorería, particularmente los fondos del mercado monetario gubernamentales solo de Tesorería. Estos fondos invierten exclusivamente en valores del Tesoro y acuerdos de recompra relacionados. Ofrecen gestión profesional, diversificación a través de vencimientos y típicamente mantienen un valor neto de activos estable de $1.00, haciéndolos funcionalmente equivalentes al efectivo para propósitos de liquidez mientras generan rendimiento.

Circle ha estructurado explícitamente parte de sus tenencias de reservas a través del Fondo de Reserva Circle, administrado por BlackRock. Este fondo invierte exclusivamente en efectivo, obligaciones del Tesoro de EE.UU. y acuerdos de recompra asegurados por Tesoreros de EE.UU. (documentación del Fondo de Reserva Circle). Al utilizar un fondo de mercado monetario institucional, Circle obtiene varias ventajas: gestión profesional de cartera, economías de escala en costos de transacción, diversificación automática a través de vencimientos e instrumentos, y gestión de liquidez mejorada a través de características de reembolso el mismo día.

La mecánica funciona de la siguiente manera: Circle deposita una porción de las reservas de USDC en el Fondo de Reserva, recibe acciones valoradas en $1.00 cada una, y obtiene un rendimiento que fluctúa con las tasas del Tesoro a corto plazo y nocturnas. El gestor del fondo maneja todas las compras de valores, vencimientos y renovaciones. Cuando Circle necesita efectivo para los reembolsos de USDC, redime acciones del fondo en base al mismo día, convirtiéndolas de nuevo en efectivo. Este acuerdo permite a Circle mantener las características de liquidez de un depósito en efectivo mientras gana rendimientos similares a los del Tesoro.

Acuerdos de Recompra Tri-Lateral añaden otra capa de sofisticación. En una recompra tri-lateral, un tercero custodio (típicamente un banco de compensación como Bank of New York Mellon o JPMorgan Chase) se coloca entre el prestamista de efectivo y el prestatario de títulos, manejando la gestión de garantías, cálculos de margen y liquidación. Esto reduce la carga operativa y el riesgo de contraparte para ambas partes.

Para los emisores de stablecoin, los acuerdos de recompra tri-lateral les permiten prestar efectivo contra garantías de alta calidad del Tesoro con marginación diaria al mercado y sustitución automatizada de garantías. Si una contraparte enfrenta estrés financiero, el custodio puede liquidar las garantías del Tesoro y devolver efectivo al prestamista. Estos acuerdos típicamente ofrecen rendimientos más altos que la ON RRP mientras mantienen características de seguridad y liquidez fuertes.

Préstamo de Valores representa una estrategia más avanzada que algunos emisores más grandes pueden emplear. En un acuerdo de préstamo de valores, una entidad que posee valores del Tesoro los presta a otros participantes del mercado (típicamente corredores o fondos de cobertura que buscan vender en corto valores del Tesoro o cumplir obligaciones de entrega) a cambio de una tarifa de préstamo. El prestatario deposita garantías, usualmente efectivo u otros valores, por un valor ligeramente superior a los valores prestados.

Para un emisor de stablecoin, esto crea una doble oportunidad de rendimiento: ganar intereses sobre los valores del Tesoro mismos, más ganar tarifas de préstamo haciendo esos valores disponibles para el mercado de préstamos. Sin embargo, el préstamo de valores introduce una complejidad operativa adicional y riesgo de contraparte. Si un prestatario incumple y las garantías son insuficientes para reemplazar los valores prestados, el prestamista enfrenta pérdidas. La mayoría de los emisores de stablecoin han evitado el préstamo de valores debido a los riesgos reputacionales y el escrutinio regulatorio, aunque sigue siendo teóricamente posible.

ETFs del Tesoro y Vehículos Nocturnos proporcionan opciones adicionales para el despliegue de reservas. Los ETFs de Tesoro a corto plazo como SGOV (iShares 0-3 Month Treasury Bond ETF) o BIL (SPDR Bloomberg 1-3 Month T-Bill ETF) ofrecen liquidez instantánea a través del comercio en bolsa mientras mantienen la exposición a valores del Tesoro. Un emisor podría teóricamente tener estos ETFs en una cuenta de corretaje y vender acciones durante las horas de mercado para satisfacer demandas de reembolso, aunque la mayoría prefieren tenencias directas de valores del Tesoro o fondos del mercado monetario debido al potencial de que los precios de los ETFs se comercialicen con pequeñas primas o descuentos sobre el valor neto de los activos.

El Flujo de Fondos en la práctica sigue un camino claro:

- Un usuario deposita $1 millón con un socio autorizado de Circle o directamente con Circle a través de canales bancarios

- Circle emite 1 millón de tokens USDC y los entrega a la billetera del usuario

- Circle recibe $1 millón en efectivo en sus cuentas operativas

- El equipo de operaciones del tesoro de Circle despliega inmediatamente este efectivo en el fondo de reserva: tal vez $100,000 se mantienen en recompra inversa nocturna para liquidez inmediata, mientras que $900,000 compran letras del Tesoro con vencimiento en 1-3 meses

- Esas posiciones de Tesoro generan rendimiento - quizás $45,000 anualmente a tasas del 5%

- Cuando el usuario posteriormente quiere redimir, devuelve 1 millón de tokens USDC a Circle

- Circle destruye (quema) los tokens y devuelve $1 millón al usuario

- Para financiar este reembolso, Circle usa ya sea su buffer de efectivo o vende letras del Tesoro en mercados secundarios, recibiendo liquidación en el mismo día o al día siguiente

El usuario recibe exactamente $1 millón de vuelta - sin intereses, sin tarifas (más allá de cualquier tarifa cobrada por intermediarios). Circle retiene la totalidad de los $45,000 en ingresos por intereses generados durante el período.

---Translate from English to Spanish, skipping markdown links:

Contento: el capital fue desplegado. Esta es la economía fundamental del modelo de stablecoin respaldado por fiat en un entorno de tasas de interés positivas.

La Raya de Rendimiento y el Escalonamiento de Vencimientos optimizan este proceso. Los emisores de stablecoins no solo descargan todas las reservas en una sola madurez de letras del Tesoro. En cambio, construyen carteras escalonadas con vencimientos escalonados: tal vez un 20% en posiciones overnight, 30% en letras de 1 semana a 1 mes, 30% en letras de 1 a 3 meses, y 20% en letras de 3 a 6 meses. Este escalonamiento garantiza que algunas posiciones venzan semanalmente, proporcionando liquidez regular sin requerir ventas de activos. También permite a los emisores capturar rendimientos más altos en la parte a plazo de la curva mientras mantienen suficiente liquidez overnight.

El resultado práctico es que los principales emisores de stablecoins se han convertido en sofisticados gestores de carteras de renta fija, operando mesas de tesorería que serían familiares para cualquier tesorero corporativo o gestor de fondos del mercado monetario. Monitorean curvas de rendimiento, realizan rollovers a medida que vencen las letras, gestionan el tiempo de liquidación, mantienen relaciones con distribuidores primarios y optimizan el equilibrio entre rendimiento y liquidez de manera continua.

Esta infraestructura representa un cambio profundo desde el ethos inicial de la criptografía de descentralización y desintermediación. Los mayores protocolos de finanzas "descentralizadas" ahora dependen de entidades centralizadas que operan carteras de renta fija tradicionales denominadas en deuda del gobierno de EE.UU. Los retornos de este modelo han demostrado ser demasiado atractivos para resistir.

Quién Gana Qué: La Economía

El modelo de ingresos detrás de las stablecoins respaldadas por el Tesoro es engañosamente simple: los emisores capturan casi todo el rendimiento generado por las reservas, mientras que los usuarios reciben un reclamo estable sobre dólares con cero o mínimo interés. Sin embargo, la economía completa involucra a múltiples partes extrayendo valor en diferentes puntos de la cadena, y entender estas divisiones es crucial para captar la estructura de incentivos que impulsa el crecimiento del sector.

Los Márgenes del Emisor constituyen la mayor parte de la renta económica. Considere a Circle como un ejemplo trabajado. Con aproximadamente $28 mil millones en reservas de USDC desplegadas predominantemente en valores del Tesoro y acuerdos de repos inverso a mediados de 2024, y con tasas a corto plazo promediando alrededor del 5% en ese entorno, el ingreso bruto de interés de Circle se aproximaría a $1.4 mil millones anuales. Frente a esto, Circle enfrenta varias categorías de costos.

Los gastos operativos incluyen infraestructura tecnológica para mantener las integraciones de blockchain a través de múltiples redes (Ethereum, Solana, Arbitrum y otros), costos de personal para ingeniería y operaciones de tesorería, y soporte al cliente para socios autorizados y grandes clientes. Los costos regulatorios y de cumplimiento han crecido sustancialmente, abarcando gastos legales, honorarios de constatación pagados a firmas de contabilidad, licencias y registros regulatorios en múltiples jurisdicciones y monitoreo de cumplimiento continuo. Los costos de relación bancaria incluyen honorarios a bancos custodios, costos de transacción para depósitos y redenciones, y honorarios de mantenimiento de cuenta en múltiples socios bancarios para mantener la resiliencia operativa.

Los costos relacionados con la redención ocurren cuando los usuarios convierten USDC nuevamente a dólares. Si bien muchas redenciones pueden satisfacerse con flujos entrantes de emisión, flujos de salida netos significativos requieren la venta de valores del Tesoro antes del vencimiento. Esto provoca márgenes de oferta y demanda en los mercados secundarios y pérdidas potenciales de valoración de mercado si las tasas de interés han aumentado desde la compra. Durante la crisis bancaria de marzo de 2023, cuando USDC experimentó aproximadamente $10 mil millones en redenciones durante varios días, Circle tuvo que liquidar posiciones sustanciales del Tesoro, probablemente incurriendo en millones en costos de negociación e impacto en el mercado.

Los analistas de la industria estiman que los emisores de stablecoins bien gestionados que operan a escala logran márgenes de ganancia neta en el rango del 70-80% sobre los ingresos por intereses durante entornos de tasas elevadas (Messari Research, "The Stablecoin Economics Report," 2024). Aplicando esto a los $1.4 mil millones en interés bruto de Circle implicaría ganancias netas cercanas a $1 mil millones anuales, un retorno notable para lo que es esencialmente un fondo del mercado monetario con un precio fijo de acción de $1.00 que nunca paga distribuciones a los accionistas.

La economía de Tether es aún más impactante debido a su mayor escala. Con aproximadamente $120 mil millones en circulación y una composición de reservas similar, Tether generaría aproximadamente $6 mil millones en ingresos brutos por intereses anuales en un entorno de tasas del 5%. Tether históricamente ha revelado menos información detallada sobre gastos, pero sus aseveraciones de ganancias han confirmado una rentabilidad extraordinaria. En su constatación del Q1 2024, Tether reportó $4.5 mil millones en reservas excesivas (activos más allá del requisito de respaldo 1:1) acumuladas de años de ganancias retenidas (Informe de Transparencia de Tether, Q1 2024). Este exceso representa años de captura de rendimiento que fluyen hacia la línea de fondo de la compañía en lugar de a los titulares de tokens.

Los Retornos a los Titulares son explícitamente cero para stablecoins tradicionales como USDC y USDT. Esta es una característica, no un error, del modelo de negocio. Los emisores han resistido fuertemente la adición de rendimiento nativo a sus tokens por varias razones. Pagar intereses haría que las stablecoins fueran obviamente valores bajo la ley de los EE.UU., desencadenando requisitos completos de regulación y registro por parte de la SEC. Reduciría los márgenes de ganancia enormes que hacen atractivo el negocio para operadores e inversores. Y complicaría los casos de uso; las stablecoins funcionan como medios de transacción y numerarios precisamente porque su valor es estable y simple; agregar tasas de interés variables introduciría complejidad.

Sin embargo, ha surgido una categoría de stablecoins generadoras de rendimiento para capturar la oportunidad que los emisores estaban dejando sobre la mesa. Estos tokens distribuyen el rendimiento generado por reservas a los titulares o aprecian en valor con el tiempo en relación con los dólares. Ejemplos incluyen:

sUSDe (La versión con participación de Ethena de USDe) distribuye rendimiento de la estrategia de futuros perpetuos delta-neutral de Ethena y tenencias del Tesoro a los participantes, con rendimientos porcentuales anuales que han oscilado entre el 8% y el 27% dependiendo de las tasas de financiamiento y exposiciones del Tesoro.

sFRAX (La versión con participación de Frax) acumula rendimiento de las operaciones automatizadas de mercado del Protocolo Frax y tenencias de RWA.

USDM del Protocolo Mountain transmite a los titulares los rendimientos del Tesoro después de tarifas, operando efectivamente como un fondo de mercado monetario del Tesoro tokenizado con distribución explícita de rendimiento.

La economía de estas variantes con rendimiento difiere fundamentalmente. Al distribuir rendimiento, sacrifican la capacidad del emisor para capturar la totalidad del spread, pero ganan ventajas competitivas en la atracción de capital e integraciones DeFi. Si las stablecoins con rendimiento pueden alcanzar la escala de alternativas sin rendimiento sigue siendo una pregunta abierta, pero su existencia demuestra la demanda del mercado de retornos en activos cripto denominados en dólares.

Las Tarifas de Custodia y Bancarias extraen otra capa de valor. Los emisores de stablecoins deben mantener relaciones con custodios calificados, típicamente bancos grandes con estatutos fiduciarios o custodios de activos digitales especializados regulados como compañías fiduciarias. Estos custodios cobran tarifas por mantener activos, procesar transacciones, proporcionar soporte de constatación y mantener cuentas segregadas.

Las estructuras de tarifas de custodia varían pero generalmente incluyen tarifas en puntos base sobre activos bajo custodia (quizás de 2 a 5 puntos base anualmente sobre tenencias del Tesoro), tarifas por transacción para depósitos y retiros, y tarifas mensuales de mantenimiento de cuenta. Para una cartera de reservas de $28 mil millones, incluso tarifas moderadas de 3 puntos base ascienden a $8.4 millones anualmente. Estos costos son materiales en términos absolutos aunque pequeños en relación con la captura de rendimiento del emisor.

Los socios bancarios también cobran tarifas por operar las rampas de entrada y salida en fiat. Cuando un usuario deposita dólares para acuñar stablecoins, esa transacción típicamente fluye a través de una cuenta bancaria, desencadenando tarifas de transferencia o costos de ACH. Las redenciones desencadenan cargos similares. Para usuarios minoristas, los intermediarios pueden cobrar márgenes adicionales o tarifas más allá de lo que cobra el emisor.

Los Beneficios de los Creadores de Mercado emergen en el mercado secundario de stablecoins. Si bien las stablecoins teóricamente cotizan a $1.00, los precios de negociación reales fluctúan en función de la oferta y la demanda en los intercambios descentralizados. Los creadores de mercado se benefician de estos márgenes proporcionando liquidez en DEXs y CEXs, comprando debajo de $1.00 y vendiendo por encima, o arbitrando diferencias de precios a lo largo de los sitios.

Durante períodos de estrés, estos márgenes se amplían significativamente. En marzo de 2023, cuando USDC se depegó brevemente a $0.87 debido a preocupaciones de exposición al Silicon Valley Bank, los comerciantes sofisticados que entendieron la situación compraron USDC con descuento y lo canjearon directamente con Circle al par, obteniendo retornos instantáneos del 15% (aunque asumiendo el riesgo de que Circle podría no honrar redenciones al par si los problemas bancarios empeoraban). Estas oportunidades de arbitraje son auto-limitantes; atraen capital que empuja los precios de vuelta al anclaje.

Ingresos de Protocolos y Tesorerías de DAO se acumulan para protocolos DeFi que integran stablecoins en sus operaciones. Cuando las stablecoins se depositan en protocolos de préstamo como Aave o Compound, estos protocolos ganan márgenes entre tasas de préstamo y de préstamo. Cuando las stablecoins se utilizan para acuñar otros activos sintéticos o proporcionar liquidez en creadores de mercado automatizados, las tarifas fluyen a los proveedores de liquidez y tesorerías de protocolos.

Algunos protocolos han comenzado a reconocer que mantener grandes reservas de stablecoins en sus tesorerías significa dejar de generar un rendimiento sustancial. Esto ha impulsado el interés en productos del Tesoro tokenizados que permiten a los DAOs ganar rendimiento en tenencias denominadas en dólares mientras mantienen la composibilidad en la cadena. MakerDAO's move to integrate over $1 billion in tokenized Treasury

(Note: "MakerDAO's move to integrate..." sentence is cut-off in the source text so I was unable to translate it completely.)salt tokens but no direct ownership of the underlying securities.

Conversely, tokenized Treasuries create a direct, proportional, and transferable ownership stake in the underlying securities, enabling more flexible on-chain usage and integration with DeFi protocols. This fundamentally changes how investors can interact with government debt via blockchain networks, opening new opportunities for yield generation and risk management in decentralized finance.

Convergencia de On-Chain y Off-Chain: T-Bills Tokenizados, RWAs y DeFi

La evolución de las stablecoins desde reservas en efectivo puro hasta instrumentos respaldados por el Tesoro representa la primera fase de la integración del cripto con los mercados de deuda gubernamentales. La aparición de productos de Tesoro tokenizados y protocolos de activos del mundo real (RWA) representa la segunda fase, una que promete profundizar estos vínculos mientras se crean nuevas formas de composabilidad y conectividad sistémica.

Bonos del Tesoro Tokenizados llevan la deuda del gobierno de EE.UU. directamente a las redes blockchain, creando criptoactivos nativos que representan la propiedad de valores del Tesoro específicos. A diferencia de las stablecoins, que agregan reservas y prometen redención a la par, los Tesoros tokenizados representan la propiedad fraccional directa de los valores subyacentes, similar a cómo se mantienen los valores en cuentas de corretaje.

Han surgido varios modelos para la tokenización del Tesoro. El primer enfoque involucra wrappers de custodia donde una entidad regulada compra bonos del Tesoro, los mantiene en custodia y emite tokens blockchain que representan la propiedad beneficiosa. Ejemplos incluyen:

Franklin Templeton's BENJI (lanzado en Stellar y Polygon) permite a los inversores comprar tokens que representan acciones en el Franklin OnChain U.S. Government Money Fund. Cada token representa una reclamación proporcional a una cartera de valores del Tesoro y acuerdos de repos gubernamentales, con el fondo operando bajo regulaciones tradicionales de fondos del mercado monetario pero con capacidades de registro y transferencia de acciones basadas en blockchain.

Ondo Finance's OUSG ofrece exposición a valores del Tesoro a corto plazo a través de una estructura de fondo tokenizado. Ondo se asocia con administradores y custodiantes de fondos tradicionales para mantener los valores subyacentes mientras emite tokens ERC-20 en Ethereum que representan acciones del fondo. El fondo persigue una estrategia de Tesoro de corta duración similar a los fondos del mercado monetario, permitiendo a los tenedores ganar rendimientos similares a los del Tesoro con la conveniencia de holdings en cadena.

Backed Finance's bIB01 tokeniza un ETF del Tesoro de BlackRock, creando una representación sintética que rastrea la exposición al Tesoro de corta duración. Al envolver acciones de ETF existentes en lugar de mantener valores directamente, este enfoque reduce la complejidad regulatoria al tiempo que proporciona acceso criptográficamente nativo a los rendimientos de la deuda gubernamental.

MatrixDock's STBT (Short-Term Treasury Bill Token) representa la propiedad directa de bonos del Tesoro mantenidos por custodios regulados. Los inversores pueden comprar tokens STBT utilizando stablecoins o fiat, y los tokens acumulan valor basado en los rendimientos subyacentes del Tesoro. Este modelo apunta a proporcionar algo más cercano a la propiedad directa de valores en lugar de acciones de fondos.

La mecánica técnica involucra varias capas. En la base se encuentra el valor del Tesoro real, comprado y mantenido por un custodio regulado o administrador de fondos. Una capa de contrato inteligente acuña tokens que representan intereses de propiedad en estos valores. Las restricciones de transferencia y los controles KYC/AML generalmente se implementan ya sea a través de blockchains con permisos, listas blancas de tokens o protocolos de verificación de identidad en cadena. Los mecanismos de acumulación de valor varían; algunos tokens aumentan de valor con el tiempo (como los bonos del Tesoro mismos), mientras que otros pagan distribuciones periódicas a los tenedores.

Las estructuras legales también varían significativamente. Algunos productos tokenizados operan como fondos de inversión registrados bajo la ley de valores tradicionales, otros como ofertas de colocación privada limitadas a inversores acreditados, y aún otros como produtos fiduciarios regulados donde los tokens representan intereses beneficiosos. Esta diversidad legal crea desafíos para la integración de DeFi y el uso transfronterizo, ya que diferentes estructuras enfrentan diferentes restricciones sobre transferibilidad y tenedores elegibles.

Integración de DeFi es donde los Tesoros tokenizados se vuelven verdaderamente significativos. Las stablecoins tradicionales operan como activos separados de los protocolos de DeFi; USDC en Aave se presta y se toma prestado, pero las reservas subyacentes del Tesoro permanecen bloqueadas en cuentas de custodia de Circle, no composables con otros protocolos. Los Tesoros tokenizados, por contraste, potencialmente pueden servir como colateral en protocolos de préstamo, proporcionar liquidez en intercambios descentralizados, respaldar activos sintéticos, e integrarse en primitivos financieros más complejos.

La integración de vaults RWA de MakerDAO ejemplifica esta convergencia. En 2023-2024, MakerDAO (ahora operando bajo la marca Sky) aumentó progresivamente su exposición a activos del mundo real tokenizados, particularmente la exposición al Tesoro a corto plazo a través de socios como BlockTower y Monetalis. Estos vaults RWA permiten a MakerDAO desplegar holdings de tesorería de DAI en activos generadores de rendimiento fuera de la cadena, con los retornos ayudando a mantener el anclaje de DAI y financiar las operaciones del DAO. El mecanismo funciona mediante estructuras legales donde entidades especializadas compran bonos del Tesoro utilizando capital prestado de MakerDAO a cambio de colateral y pago de intereses.

Ethena Labs' USDe demuestra otro modelo de integración. USDe mantiene su anclaje al dólar través de posiciones perpetuas neutrales en Delta (estando largo en cripto de contado y corto en una cantidad equivalente de contratos perpetuos de futuros) que generan rendimientos de pagos de tasas de financiación. Sin embargo, cuando las tasas de financiación se vuelven negativas (lo que significa que los cortos pagan a los largos), esta estrategia se vuelve de rendimiento negativo. Para abordar esto, Ethena asigna una parte de su respaldo a bonos del Tesoro durante tales períodos, efectivamente alternando entre el rendimiento de derivados en cadena y el rendimiento del Tesoro fuera de cadena basado en las condiciones del mercado (documentación de Ethena). Esta asignación dinámica sería difícil de implementar sin productos del Tesoro tokenizados o fácilmente accesibles.

Frax Finance ha perseguido una estrategia RWA más agresiva a través de su sistema Frax Bond (FXB), que apunta a crear representaciones en cadena de varios bonos del Tesoro de maduración. El objetivo es construir una curva de rendimiento de Tesoros tokenizados en cadena, permitiendo a los protocolos de DeFi acceder no solo a las tasas del mercado monetario a corto plazo sino también a los rendimientos gubernamentales de mayor duración. Esto permitiría estrategias de renta fija más sofisticadas en DeFi, aunque la implementación ha enfrentado desafíos regulatorios y técnicos.

Aave Arc y Pools de DeFi con Permisos representan otro punto de convergencia. Reconociendo que los inversores institucionales regulados no pueden interactuar con protocolos completamente sin permisos, Aave lanzó Arc (y luego, iniciativas enfocadas en instituciones de Aave) para crear pools en listas blancas donde solo los participantes verificados por KYC pueden prestar y tomar préstamos. Los Tesoros tokenizados pueden potencialmente servir como colateral en dichos pools, permitiendo a las instituciones ganar apalancamiento contra holdings de valores gubernamentales mientras permanecen dentro de límites regulatorios. Esto crea un puente entre las finanzas tradicionales y DeFi, mediado por productos del Tesoro tokenizados.

Las diferencias legales y técnicas entre los Tesoros en custodia que respaldan las stablecoins y los Tesoros tokenizados son sustanciales. Cuando Circle mantiene $28 mil millones en Tesoros respaldando USDC, esos valores existen como holdings convencionales en bancos custodios, registrados a nombre de Circle o en fideicomiso para los tenedores de USDC. No son divisibles, no son transferibles directamente en cadena, y no son utilizables como colateral fuera de las propias operaciones de Circle. Los tenedores de USDC tienen una reclamación contractual sobre

Contenido:

salvación al valor nominal, pero sin interés directo en la propiedad de los Tesoros subyacentes.

Los Tesoros tokenizados, por el contrario, representan intereses de propiedad directa o a nivel de fondo. Un tenedor de los tokens BENJI de Franklin posee una fracción del portafolio del fondo subyacente, similar a poseer acciones de un fondo de mercado monetario convencional. Este interés de propiedad puede ser transferible (sujeto a restricciones de la ley de valores), utilizable como garantía en otros protocolos y potencialmente canjeable directamente por valores subyacentes en lugar de solo efectivo.

Estas diferencias crean perfiles de riesgo y casos de uso distintos. Las stablecoins siguen siendo superiores para casos de uso de pagos y transacciones porque mantienen un precio estable de $1.00 y evitan fluctuaciones de mercado. Los Tesoros tokenizados pueden fluctuar ligeramente en valor basado en movimientos en las tasas de interés e intereses devengados, lo que los hace menos ideales como medios de pago pero más adecuados como vehículos de inversión o garantía. Las dos categorías son complementarias en lugar de competitivas.

Implicaciones Regulatorias de la tokenización, que siguen sin estar claras en muchas jurisdicciones. En Estados Unidos, los Tesoros tokenizados que representan acciones de fondos son probablemente valores que requieren registro o exención bajo la Ley de Compañías de Inversión y la Ley de Valores. La SEC ha proporcionado orientación limitada sobre cómo estructurar estos productos de manera compatible, creando una incertidumbre legal que ha ralentizado la adopción institucional. En Europa, la regulación sobre Mercados de Criptoactivos (MiCA) clasificará la mayoría de los Tesoros tokenizados como tokens referenciados a activos que requieren autorización y gestión de reservas similar a las stablecoins, aunque con requisitos diferentes si califican como valores.

La tendencia más amplia es inconfundible: el cripto está construyendo infraestructuras cada vez más sofisticadas para representar y transaccionar en deuda del gobierno de EE.UU. Lo que comenzó como emisores de stablecoins colocando reservas en Tesoros ha evolucionado hacia múltiples esfuerzos paralelos para traer Tesoros directamente a la cadena, integrarlos en protocolos DeFi y crear curvas de rendimiento y estructuras temporales que reflejan los mercados tradicionales de renta fija.

El estado final podría ser un sistema financiero paralelo donde la mayoría de los activos denominados en dólares en la cadena terminan rastreando la exposición a Tesoros, creando dependencias profundas entre el funcionamiento del mercado cripto y la estabilidad del mercado de deuda del gobierno de EE.UU.

Cómo Flujos de Stablecoins Influyen en las Operaciones de la Fed y el Mercado de Tesoros

La escala del despliegue de reservas de stablecoins en los mercados de Tesoros ha crecido lo suficiente como para crear efectos medibles en las tasas de interés, la dinámica del mercado de repos y la transmisión de políticas de la Reserva Federal. Comprender estos bucles de retroalimentación es crucial para evaluar tanto las implicaciones para la estabilidad financiera como el potencial de intervención regulatoria.

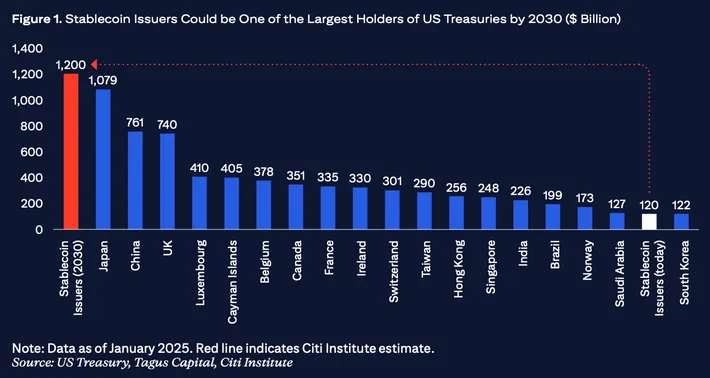

Tamaño y escala en contexto: A mediados de 2024, la capitalización de mercado combinada de las principales stablecoins respaldadas por fiat superó los $150 mil millones, con aproximadamente $120-130 mil millones en bonos del Tesoro de EE.UU. e instrumentos del mercado monetario relacionados, según las composiciones de reservas reveladas (agregadas a partir de los informes de Circle, Tether y otros emisores). Para poner esto en perspectiva, $130 mil millones representan aproximadamente el 2-3% del mercado total de bonos del Tesoro de EE.UU., que se ubicó en aproximadamente $5.5 trillones al segundo trimestre de 2024. Si bien no es dominante, esto es lo suficientemente grande como para tener importancia, particularmente durante períodos de entradas o salidas rápidas.

Para comparar, $130 mil millones son más grandes que las tenencias del Tesoro de muchos fondos soberanos, exceden las reservas de divisas de numerosos países y se acercan al tamaño de complejos importantes de fondos del mercado monetario. Cuando la emisión neta de stablecoins crece en $40-50 mil millones en unos meses, como ocurrió a principios de 2024, ese flujo de capital representa una demanda de Tesoros a corto plazo comparable a lo que un banco central de tamaño mediano podría generar en el mismo período.

Efectos de demanda en los rendimientos del Tesoro: Cuando la emisión de stablecoins se acelera, los emisores deben desplegar miles de millones en dólares recién acuñados en bonos del Tesoro y acuerdos de recompra dentro de días o semanas para obtener rendimientos y mantener la adecuación de las reservas. Este aumento en la demanda de valores a corto plazo comprime los rendimientos, todo lo demás constante. El mecanismo es directo: el aumento de la presión de compra para una oferta fija de bonos empuja los precios hacia arriba y los rendimientos hacia abajo.

El efecto es más pronunciado en el extremo más corto de la curva, particularmente para los vencimientos de un día a una semana donde los emisores de stablecoins mantienen sus mayores amortiguadores de liquidez. Durante los períodos de fuerte crecimiento de stablecoins en 2023-2024, los observadores notaron una presión persistente a la baja en las tasas de recompra durante la noche y los rendimientos de los bonos del Tesoro en los vencimientos más cortos, incluso cuando la Reserva Federal mantenía las tasas políticas alrededor del 5.25-5.5%. Si bien múltiples factores influyen en estas tasas, la demanda de stablecoins contribuyó a la compresión.

Esto crea una paradoja: los stablecoins son más rentables para los emisores cuando las tasas de interés son altas, pero su éxito en atraer depósitos y aumentar la emisión tiende a empujar las tasas que pueden ganar sobre esos depósitos a la baja a través de efectos de demanda. Este bucle de retroalimentación es auto-limitante pero crea dinámicas interesantes en los mercados de determinación de tasas.

Interacciones del mercado de repo: Los mercados de repo de la noche a la mañana y a plazo sirven como la plomería del sistema financiero de EE.UU., permitiendo que bancos, fondos de cobertura y otras instituciones pidan prestado efectivo contra colateral del Tesoro o viceversa. La instalación de repo inverso de la Reserva Federal (donde las contrapartes prestan efectivo a la Reserva Federal durante la noche) y la facilidad de repo (donde la Reserva Federal presta efectivo contra colateral) establecen tasas de piso y techo que influyen en toda la estructura del mercado monetario.

La dependencia de los emisores de stablecoins de los acuerdos de repo como instrumentos de reserva los integra directamente en este sistema. Cuando Circle o Tether invierten miles de millones en repos inversos durante la noche, están efectivamente suministrando efectivo a los mercados de repo que de otro modo sería proporcionado por fondos del mercado monetario u otras instituciones ricas en efectivo. Esto tiende a poner presión alcista en las tasas de repo (ya que se está prestando más efectivo), todo lo demás constante, aunque el efecto se atenúa con la facilidad ON RRP de la Fed, que proporciona una oferta elástica de capacidad de contra parte a una tasa fija.

El impacto más significativo ocurre durante eventos de estrés. Si las stablecoins experimentan rápidos reembolsos, los emisores deben extraer miles de millones de los mercados de repo en períodos cortos, creando una demanda repentina de efectivo y reduciendo el efectivo disponible para otros participantes del mercado de repo.

Durante el evento de devaluación de USDC en marzo de 2023, cuando ocurrieron aproximadamente $10 mil millones en reembolsos en tres días, Circle liquidó posiciones sustanciales de repo y del Tesoro para cumplir con los reembolsos. Este tipo de ventas forzadas puede amplificar la volatilidad en los mercados de repo durante precisamente los momentos en que la liquidez es más valiosa.

Transmisión de la política de la Reserva Federal: Las decisiones sobre la tasa de política de la Reserva Federal afectan la economía de los stablecoins y, por ende, su emisión, creando retroalimentación en los mercados de Tesoro. Cuando la Fed sube las tasas, el margen de beneficio para los emisores de stablecoin aumenta (ganan más sobre las reservas mientras aún pagan cero a los tenedores), haciendo que la emisión de stablecoin sea más atractiva para los operadores y potencialmente impulsando el crecimiento. Este crecimiento aumenta la demanda de Tesoros a corto plazo, compensando parcialmente la intención de ajuste de la Fed al mantener los rendimientos comprimidos en el extremo corto.

Por el contrario, si la Fed reduce las tasas hacia cero, la economía del stablecoin se deteriora dramáticamente. En un entorno de tasas casi cero, los emisores ganan rendimientos mínimos sobre las reservas del Tesoro, haciendo que el modelo de negocio sea mucho menos atractivo (aunque aún valioso para servicios de pago). Esto podría frenar el crecimiento de las stablecoins o incluso desencadenar reembolsos a medida que los emisores reducen la capacidad o los usuarios buscan mejores rendimientos en otros lugares. La reducida demanda de stablecoins por Tesoros eliminaría una fuente de demanda de los mercados de bonos.

Esto crea una dinámica procíclica: la demanda de stablecoins por Tesoros es mayor cuando las tasas son altas (cuando la Fed está ajustando) y menor cuando las tasas son bajas (cuando la Fed está flexibilizando). Este patrón tiende a funcionar en contra de las intenciones de política monetaria de la Fed, proporcionando apoyo involuntario a los precios del Tesoro durante los ciclos de ajuste y retirando el apoyo durante los ciclos de flexibilización.

Estructura del mercado y riesgos de concentración: La concentración de reservas de stablecoins entre un puñado de emisores, invertidas a través de un pequeño número de relaciones de custodia, crea puntos potenciales de fragilidad. Si Tether, con $120 mil millones bajo gestión, necesitara liquidar rápidamente posiciones significativas del Tesoro, ese volumen afectaría la profundidad del mercado y los precios. Durante la crisis financiera de 2008, las ventas forzadas por fondos del mercado monetario enfrentando reembolsos amplificaron la volatilidad del mercado del Tesoro; los stablecoins podrían jugar un papel similar en futuros escenarios de estrés.

La concentración también es evidente en las relaciones de custodia. La mayoría de las reservas de stablecoins se mantienen a través de solo unos pocos grandes bancos custodios y empresas trust institucionales. Si uno de estos custodios enfrenta problemas operativos o restricciones regulatorias, podría perjudicar la capacidad de múltiples emisores de stablecoins para acceder a las reservas, desencadenando cuellos de botella en los reembolsos. El colapso del Silicon Valley Bank en marzo de 2023, que tenía depósitos sustanciales de Circle, ilustró este riesgo de interconexión. Aunque solo una pequeña porción de las reservas de USDC se vio afectada, la incertidumbre desencadenó una devaluación y $10 mil millones en reembolsos.

Ampliación de la volatilidad durante el estrés del mercado cripto: La dinámica de reembolso de stablecoins está estrechamente ligada a los ciclos del mercado cripto. Cuando los precios del cripto caen bruscamente, los traders huyen hacia las stablecoins,Suministro creciente. Cuando se recuperan, los operadores redimen stablecoins para comprar criptomonedas, reduciendo la emisión. Cuando la confianza se rompe por completo, los usuarios pueden salir completamente de las criptomonedas, redimiendo stablecoins por dinero fiduciario y retirando miles de millones del sistema.

Estos flujos cíclicos crean volatilidad correspondiente en la demanda del Tesoro. Una reducción de $50 mil millones en el suministro de stablecoins durante varios meses se traduce en $50 mil millones en venta del Tesoro, ocurriendo durante períodos en que los mercados cripto ya probablemente estén experimentando tensión. Si el estrés cripto coincide con un estrés financiero más amplio, esta venta forzada del Tesoro ocurriría cuando la liquidez del mercado está más desafiada, potencialmente amplificando los problemas.

Lo contrario también es cierto: durante los mercados alcistas de criptomonedas, cuando la emisión de stablecoins aumenta, nuevas decenas de miles de millones en demanda del Tesoro emergen de una fuente no tradicional, potencialmente distorsionando las señales de precio y las estructuras de tasas de maneras que confunden a los responsables de políticas que intentan leer el sentimiento del mercado.

Flujos de Capital Transfronterizos: A diferencia de los fondos tradicionales del mercado monetario que sirven principalmente a inversionistas nacionales, los stablecoins son globales por naturaleza. Un usuario en Argentina, Turquía o Nigeria puede conservar USDT o USDC como un sustituto del dólar, accediendo efectivamente a la exposición al Tesoro de EE.UU. sin interactuar directamente con instituciones financieras estadounidenses. Esto crea canales para el flujo de capital que eluden la vigilancia bancaria tradicional y las estadísticas de balance de pagos.

Cuando los usuarios globales acumulan miles de millones en stablecoins, están acumulando indirectamente reclamos sobre valores del Tesoro de EE.UU., financiados por salidas de capital de sus países de origen. Esta demanda de reservas de valor denominadas en dólares apoya tanto a los mercados del dólar como del Tesoro, pero ocurre fuera de los canales formales que los bancos centrales y los reguladores monitorean tradicionalmente. Durante crisis monetarias o períodos de control de capitales, la adopción de stablecoins puede acelerarse, creando picos repentinos en la demanda de valores del Tesoro que los participantes del mercado pueden luchar por explicar utilizando modelos convencionales.

La integración de stablecoins en la plomería monetaria aún está en etapas iniciales, pero la dirección está clara: las criptomonedas han creado un nuevo canal para transmitir política monetaria, distribuir deuda gubernamental y movilizar la demanda global de dólares, con efectos de retroalimentación que los bancos centrales y los departamentos del tesoro apenas comienzan a estudiar sistemáticamente.

Riesgos: Concentración, Retiro Rápido y Transformación de Madurez

La fusión de la infraestructura de stablecoins y la exposición al Tesoro crea múltiples categorías de riesgo, algunas familiares de los mercados monetarios tradicionales y otras únicas de los sistemas nativos de criptomonedas. Comprender estos riesgos es esencial porque un fallo importante de un stablecoin podría tener efectos dominó que se extienden mucho más allá de los mercados de criptomonedas.

Dinámicas de Retiro y Espirales de Redención representan el peligro más inmediato. Los stablecoins prometen redención instantánea o casi instantánea al par, pero sus reservas están invertidas en valores que pueden tardar días en liquidarse a su valor completo. Esta desalineación de madurez crea una vulnerabilidad clásica de corrida: si un gran porcentaje de los tenedores intenta redimir simultáneamente, el emisor puede verse obligado a vender valores del Tesoro en mercados en declive, realizar pérdidas y potencialmente romper el vínculo.

El mecanismo difiere de las corridas bancarias en formas importantes. Los bancos enfrentan restricciones legales sobre la rapidez con la que pueden ser vaciados; las transferencias electrónicas y los límites de retiro imponen fricción. Los stablecoins pueden ser transferidos instantáneamente y a nivel global, las 24 horas, sin límites prácticos más allá de la congestión de la blockchain. Una pérdida de confianza puede desencadenar redenciones a velocidad digital. Durante el evento de USDC en marzo de 2023, aproximadamente $10 mil millones se redimieron en aproximadamente 48 horas, una tasa de quema que desafiaría a cualquier gerente de reservas.

El colapso de TerraUSD en mayo de 2022 demostró qué tan rápido puede evaporarse la confianza en los mercados criptográficos. UST perdió su vínculo en pocos días, desencadenando una espiral mortal donde las redenciones provocaban caídas de precios que generaban más redenciones. Mientras que los stablecoins respaldados por fíat tienen un respaldo más sólido que los stablecoins algorítmicos, no son inmunes a dinámicas similares si surge duda sobre la adecuación de las reservas o la liquidez.

La estructura de las redenciones de stablecoins crea presión adicional. Típicamente, solo los grandes tenedores y participantes autorizados pueden redimir directamente con los emisores, mientras que los tenedores más pequeños deben vender en exchanges. Durante eventos de estrés, la liquidez de los exchanges puede secarse, causando que los stablecoins operen con descuentos al par incluso mientras las redenciones directas siguen estando disponibles. Esta estructura de dos niveles significa que los tenedores minoristas pueden experimentar pérdidas incluso si los tenedores institucionales pueden redimir al par, creando inequidades distributivas y acelerando el pánico.

Desajuste de Liquidez surge de la tensión fundamental entre las promesas de redención instantánea y los ciclos de liquidación día a día en los mercados del Tesoro. Mientras que los bonos del Tesoro son altamente líquidos, ejecutar grandes ventas y recibir dinero todavía requiere interacción con los mercados de distribuidores y sistemas de liquidación que operan en horarios de días hábiles. Si las redenciones aumentan un fin de semana o durante cierres de mercado, los emisores pueden enfrentar horas o días durante los cuales no pueden acceder completamente a las reservas para satisfacer los flujos de salida.

Las emisoras de stablecoins gestionan esto a través de buffers de liquidez, porciones de reservas mantenidas en instrumentos vencidos de un día para otro o efectivo. Sin embargo, determinar el tamaño de buffer correcto implica adivinar sobre escenarios de redención de riesgo de cola. Un buffer demasiado pequeño deja a la emisora vulnerable; un buffer demasiado grande sacrifica rendimiento. El evento USDC de marzo de 2023 sugirió que incluso buffers considerables pueden resultar insuficientes durante crisis de confianza.

Contabilidad de Valor de Mercado vs. Costo Amortizado crea desafíos de transparencia y valoración. Los bonos del Tesoro mantenidos hasta el vencimiento devuelven el valor par independientemente de las fluctuaciones de precio intermedias, pero los bonos vendidos antes del vencimiento realizan precios de mercado. Si las tasas de interés aumentan después de que una emisora compre bonos, esos bonos disminuyen en valor de mercado, creando pérdidas no realizadas.

Los informes de verificación de stablecoins típicamente valoran las reservas utilizando enfoques de costo amortizado o valor razonable. El costo amortizado asume que los bonos se mantendrán hasta el vencimiento y los valora en base al precio de compra ajustado por los intereses acumulados. El valor razonable marca las posiciones a precios de mercado actuales. En condiciones estables, estos métodos producen resultados similares, pero durante la volatilidad de tasas de interés, pueden surgir brechas.

Si una emisora tiene $30 mil millones en bonos del Tesoro al costo amortizado pero las tasas de interés han aumentado de tal manera que el valor razonable es solo $29.5 mil millones, ¿qué número representa el "verdadero" valor de reserva? Si ocurre una venta forzada, solo podrían ser realizables $29.5 mil millones, creando una brecha de $500 millones. Algunos críticos argumentan que los stablecoins deberían valorar todas las reservas a valor de mercado y mantener buffers de sobre-colateralización para absorber tales brechas, pero la mayoría de las emisoras usa contabilidad basada en costos y afirman respaldo 1:1 sin buffers adicionales.

Concentración de Contraparte y Custodia plantea riesgos operativos. Las reservas de stablecoins se mantienen en un pequeño número de instituciones bancarias y de custodia. Si una de estas instituciones enfrenta intervención regulatoria, falla tecnológica o quiebra, el acceso a las reservas podría verse afectado. El colapso del Silicon Valley Bank en marzo de 2023 demostró este riesgo; la exposición de USDC era solo alrededor del 8% de las reservas, pero incluso esa exposición limitada generó suficiente incertidumbre para causar una desvinculación temporal.

Más ampliamente, la industria de custodia cripto sigue siendo joven y está en evolución. Los riesgos operativos incluyen ataques cibernéticos a los sistemas de custodia, fraude interno, fallos técnicos que afectan el acceso a los fondos y complicaciones legales en escenarios de quiebra o resolución. Mientras que los bancos de custodia tradicional tienen décadas de experiencia institucional, el espacio de custodia cripto incluye nuevos participantes con historiales más cortos.

Arbitraje Regulatorio y Jurisdiccional crea riesgos derivados de la supervisión inconsistente. Los emisores de stablecoins están constituidos en varias jurisdicciones con diferentes enfoques regulatorios. Circle opera como transmisor de dinero en EE.UU. con licencias de nivel estatal variables. Tether está registrado en las Islas Vírgenes Británicas con requisitos de divulgación menos estrictos. Paxos opera como una compañía fiduciaria de Nueva York con supervisión regulatoria sólida. Este mosaico significa que productos similares enfrentan diferentes reglas, estándares de divulgación e intensidad supervisora.

El potencial para el arbitraje regulatorio es obvio: los emisores pueden ubicarse en jurisdicciones con supervisión más ligera mientras sirven a usuarios globales, externalizando riesgos al sistema más amplio. Si emerge una crisis, la falta de autoridad regulatoria clara y marcos de resolución podría crear problemas de coordinación y retrasar respuestas eficaces.

Canales de Contagio al Financiamiento Tradicional funcionan en ambas direcciones. Si un stablecoin importante falla, la liquidación forzada de miles de millones en valores del Tesoro podría interrumpir los mercados de repos y los fondos del mercado monetario, especialmente si la liquidación ocurre durante un período de estrés de mercado más amplio. La venta afectaría los precios y la liquidez, creando pérdidas de valor de mercado para otros tenedores de valores del Tesoro y potencialmente desencadenando llamadas de margen y ventas forzadas adicionales.

Por el contrario, el estrés en la financiación tradicional puede contaminar los stablecoins. Los problemas del sistema bancario pueden afectar el acceso de las emisoras de stablecoins a las reservas en custodia, como ocurrió con Silicon Valley Bank. Una crisis bancaria más generalizada podría crear fallas en cascada en múltiples custodios de stablecoins simultáneamente. Los problemas de los fondos del mercado monetario podrían afectar los fondos que algunas emisoras de stablecoins utilizan para la gestión de reservas.

Analogías Históricas proporcionan contexto aleccionador. El Fondo Primario de Reserva "rompió la paridad" en septiembre de 2008 cuando sus tenencias de papel comercial de Lehman Brothers se volvieron inválidas, desencadenando redenciones en toda la industria de fondos del mercado monetario. La Fed intervino con programas de préstamo para estabilizar el sector, pero no antes de que ocurrieran daños significativos.

Antes, en la década de 1970,Fondos del mercado monetario experimentaron corridas periódicas, ya que los inversores cuestionaron el valor de las tenencias subyacentes de papel comercial durante las crisis de deuda corporativa. Estos eventos llevaron a reformas regulatorias que incluían reglas de cartera más estrictas, requisitos de divulgación y eventual supervisión de la SEC bajo la Ley de Compañías de Inversión.

Las stablecoins hoy se asemejan a los fondos del mercado monetario de alrededor de 1978: creciendo rápidamente, poco reguladas, cada vez más sistémicas y operando bajo estándares de la industria voluntarios en lugar de marcos regulatorios comprensivos. La pregunta es si las stablecoins experimentarán su propio momento de "romper el dólar" antes de que la regulación se ponga al día, o si una intervención regulatoria proactiva puede evitar tal evento.

Transformación de la Madurez e Intermediación de Crédito crea preocupaciones adicionales si las stablecoins evolucionan hacia prácticas de préstamo. Actualmente, la mayoría de las principales stablecoins invierten solo en valores gubernamentales y repos, evitando el riesgo de crédito. Sin embargo, los incentivos económicos empujan hacia la extensión del crédito: prestar a prestatarios solventes genera mayores rendimientos que los bonos del Tesoro, aumentando la rentabilidad del emisor.

Algunos emisores de stablecoins han experimentado o discutido composiciones de reservas más amplias, incluyendo bonos corporativos, valores respaldados por activos o incluso préstamos a empresas de criptomonedas. Si esta tendencia se acelera, las stablecoins comenzarían a realizar la intermediación de crédito similar a un banco: tomar depósitos (emitiendo stablecoins) y otorgar préstamos (invirtiendo en productos de crédito) - pero sin regulación similar a la de un banco, requisitos de capital o seguro de depósitos.

Esto amplificaría todos los riesgos discutidos anteriormente mientras añade riesgo de crédito: si los prestatarios incumplen, los valores de reserva disminuyen, potencialmente por debajo del valor de las stablecoins en circulación. La experiencia histórica sugiere que las entidades que realizan funciones similares a las de un banco sin regulación similar a la de un banco tienden a fallar catastróficamente durante eventos de estrés, desde las asociaciones de ahorro y préstamo en los años 80 hasta los bancos en la sombra en 2008.

Déficits de Transparencia persisten a pesar de las mejoras en la frecuencia y el detalle de las atestaciones. La mayoría de las atestaciones de stablecoins siguen siendo instantáneas, en lugar de auditorías continuas. Por lo general, no revelan contrapartes específicas, perfiles de madurez detallados, métricas de concentración o resultados de pruebas de estrés. Esta opacidad dificulta que los tenedores, los participantes del mercado y los reguladores evalúen los verdaderos niveles de riesgo.

Además, los propios estándares de atestación varían. Algunos informes son verdaderas atestaciones realizadas por grandes empresas de auditoría bajo estándares establecidos. Otros son divulgaciones de gestión no auditadas. La falta de informes estandarizados, completos e independientemente auditados dificulta la comparación y crea oportunidades para que los emisores presenten composiciones de reservas de maneras engañosas.

El perfil de riesgo general sugiere que, si bien las stablecoins respaldadas principalmente por bonos del Tesoro a corto plazo son dramáticamente más seguras que las alternativas algorítmicas o mal colateralizadas, no están libres de riesgos. Siguen siendo vulnerables a corridas, desajustes de liquidez, fallos operativos y efectos de contagio. La migración hacia la exposición a bonos del Tesoro redujo pero no eliminó estos riesgos, y la creciente escala del sector aumenta las apuestas sistémicas si algo sale mal.

Quién Regula Qué: Brechas Legales y de Supervisión

El panorama regulatorio para las stablecoins sigue siendo fragmentado a través de las jurisdicciones y no resuelto dentro de ellas, creando incertidumbre para los emisores, usuarios y el sistema financiero en general. Comprender este panorama es crucial porque las decisiones regulatorias determinarán si las stablecoins evolucionan hacia componentes bien supervisados del sistema monetario o permanecen en una zona gris vulnerable a restricciones repentinas.

Mosaico Regulatorio en Estados Unidos: No existía una regulación federal integral para las stablecoins a finales de 2024, dejando a los emisores a navegar un mosaico complejo de reguladores estatales, federales y funcionales. La Comisión de Bolsa y Valores (SEC) ha afirmado que muchos criptoactivos son valores sujetos a las leyes federales de valores, pero ha tomado posiciones inconsistentes sobre si las stablecoins constituyen valores. La principal preocupación de la SEC con las stablecoins se refiere a si representan contratos de inversión o notas bajo la prueba Howey y otras definiciones de valores.

Para las stablecoins con rendimiento que prometen retornos a los tenedores, la caracterización de valores se fortalece. La SEC ha sugerido que tales productos probablemente requieran registro como compañías de inversión bajo la Ley de Compañías de Inversión de 1940, sometiéndolos a una regulación comprensiva, incluyendo restricciones de cartera, requisitos de divulgación y reglas de gobernanza. Las stablecoins sin rendimiento, como USDC y USDT, ocupan un territorio más nebuloso; la SEC no los ha clasificado definitivamente pero tampoco los ha eximido.

La Comisión de Comercio de Futuros de Productos Básicos (CFTC) afirma jurisdicción sobre las stablecoins en la medida en que se utilizan en mercados de derivados o cumplen con la definición de productos básicos. El presidente de la CFTC, Rostin Behnam, ha abogado por una autoridad CFTC expandida sobre los mercados de cripto al contado, lo que podría incluir stablecoins utilizadas como instrumentos de liquidación en plataformas de derivados.

La Oficina del Contralor de la Moneda (OCC) supervisa los bancos y ha emitido orientaciones que sugieren que los bancos nacionales pueden emitir stablecoins y proporcionar servicios de custodia para ellos, pero con restricciones significativas y expectativas de supervisión. Las cartas interpretativas de 2021 de la OCC indicaron que los bancos podrían usar stablecoins para actividades de pago y mantener reservas para los emisores de stablecoins, pero estas posiciones enfrentaron incertidumbres posteriores bajo el cambio de liderazgo en la OCC.

Los reguladores estatales mantienen sus propios marcos. El régimen de BitLicense de Nueva York regula los negocios de moneda virtual que operan en el estado, incluidos los emisores de stablecoins que sirven a residentes de Nueva York. El Departamento de Servicios Financieros de Nueva York requiere que los titulares de licencias mantengan reservas iguales o superiores a las obligaciones corrientes de stablecoin, mantengan reservas en custodios calificados y se sometan a exámenes regulares. Paxos opera bajo el estatuto de compañía fiduciaria de Nueva York, lo que la somete a la supervisión completa estilo bancario por parte de los reguladores de Nueva York.

Otros estados han desarrollado marcos de licenciamiento de transmisores de dinero que pueden aplicarse a los emisores de stablecoins. El desafío es que los requisitos varían drásticamente: algunos estados requieren segregación de reservas y atestaciones regulares, mientras que otros imponen estándares mínimos. Esto crea oportunidades de arbitraje regulatorio y protección desigual para los usuarios según la ubicación del emisor.

Esfuerzos Legislativos Federales: Múltiples proyectos de ley sobre stablecoins fueron introducidos en el Congreso de EE.UU. durante 2022-2024, aunque ninguno logró pasar a finales de 2024. Estas propuestas generalmente buscaban establecer licencias federales para emisores de stablecoins, imponer requisitos de reservas, mandatar atestaciones o auditorías regulares, y crear una autoridad supervisora clara (ya sea en la Fed, OCC, o una nueva agencia).

Las provisiones clave en varios proyectos de ley incluyeron requisitos de que las reservas consistan solo de activos altamente líquidos y de bajo riesgo (típicamente definidos como efectivo, bonos del Tesoro y repos); prohibición de préstamos o rehypoteca de reservas; divulgación pública mensual de composiciones de reservas; y requisitos de capital o superávit. Algunas versiones habrían limitado la emisión de stablecoins a bancos e instituciones supervisadas federalmente, prohibiendo efectivamente que emisores no bancarios como Tether operen en el mercado de EE.UU.

Las discrepancias regulatorias se centraban en si los emisores de stablecoins deberían ser tratados como bancos (requiriendo cartas federales y supervisión comprensiva), como transmisores de dinero (requiriendo licencias estatales y supervisión más ligera), o como una categoría completamente nueva con regulación sui generis. Los reguladores bancarios generalmente favorecieron una supervisión estricta comparable a la de los bancos, mientras que los defensores de la industria cripto abogaron por marcos más ligeros que no impusieran requisitos de capital al nivel de un banco o intensidad de examen.

Unión Europea - Mercados de Criptoactivos (MiCA): La regulación MiCA de la UE, que comenzó a entrar en vigor en fases durante 2023-2024, creó el primer marco integral del mundo para la regulación de criptoactivos, incluyendo reglas detalladas para las stablecoins (denominadas "tokens referenciados a activos" y "tokens de dinero electrónico" bajo MiCA).

Bajo MiCA, los emisores de tokens referenciados a activos deben ser autorizados por autoridades nacionales competentes, mantener reservas respaldando los tokens al menos 1:1, invertir reservas solo en activos altamente líquidos y de bajo riesgo, segregar reservas de los propios activos del emisor y someterse a auditorías regulares. Para los tokens de dinero electrónico (que referencian solo una moneda fiduciaria única), los requisitos se alinean más estrechamente con las regulaciones existentes de dinero electrónico en la UE, permitiendo potencialmente que instituciones de dinero electrónico establecidas los emitan bajo licencias existentes con algunas modificaciones.

MiCA también impone derechos significativos a los tenedores, incluyendo redención a la par, obligaciones de divulgación sobre la composición de reservas y metodologías de valoración, y requisitos de gobernanza. Quizás lo más significativo es que MiCA limita la capacidad de las stablecoins no pertenecientes a la UE para circular en la UE a menos que sus emisores cumplan con estándares regulatorios comparables y sean autorizados por las autoridades de la UE. Esto podría restringir teóricamente a Tether y otras stablecoins no conformes de ser ofrecidas a usuarios de la UE, aunque los mecanismos de cumplimiento y las líneas de tiempo de transición aún no están del todo claros.Enfoque: El Reino Unido ha adoptado un enfoque híbrido, tratando los stablecoins como una categoría distinta de tokens regulados mientras se basa en las regulaciones existentes de servicios de dinero electrónico y de pago. La Financial Conduct Authority (FCA) y el Bank of England publicaron documentos de consulta conjunta proponiendo que los emisores de stablecoins estén sujetos a una supervisión comparable a los sistemas de pago sistémicos, incluyendo requisitos prudenciales, estándares de resiliencia operativa y reglas de gestión de reservas.

El marco del Reino Unido distingue entre criptoactivos no respaldados (fuera del perímetro regulatorio), stablecoins utilizados principalmente para pagos (sujetos a regulación aumentada), y stablecoins utilizados como productos de inversión (potencialmente sujetos a regulación de valores). El Banco de Inglaterra también ha explorado si ciertos stablecoins podrían ser designados como sistemas de pago sistémicos, sometiéndolos a supervisión directa del banco central.

Las propuestas del Reino Unido generalmente requieren que las reservas se mantengan en estructuras remotas de quiebra, valoradas diariamente a valor justo, y compuestas solo por activos líquidos de alta calidad. El Banco de Inglaterra ha indicado que para los stablecoins de importancia sistémica, los activos de reserva deben mantenerse directamente en el banco central o en formas que puedan convertirse rápidamente en reservas del banco central sin riesgo de mercado.