Des milliards en pertes. Trois actifs en chute libre. Une fenêtre de vulnérabilité de huit jours. À l'intérieur de la théorie selon laquelle l'effondrement historique de la crypto de la semaine dernière n'était pas une simple chute du marché - mais une attaque de précision sur la plus grande bourse du monde.

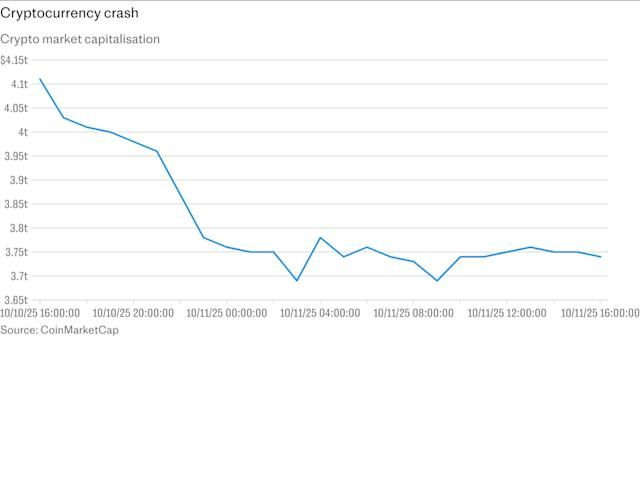

Dans la soirée du 10 octobre 2025, les traders sur Binance ont regardé avec horreur leurs portefeuilles s'évaporer. En 40 minutes, trois actifs numériques ont perdu la majeure partie de leur valeur : le stablecoin USDe d'Ethena, conçu pour maintenir un peg à un dollar, a plongé à 65 centimes ; Wrapped Beacon ETH a chuté à 20 centimes par dollar ; et Binance Staked SOL est tombé à seulement 13 centimes. Près de 1,7 million de traders ont été liquidés dans ce qui est devenu l'événement de liquidation unique le plus important de l'histoire des crypto-monnaies, effaçant plus de 19 milliards de dollars sur l'ensemble du marché crypto.

Le chaos s'est déroulé sur fond de vente massive sur les marchés. Le président américain Donald Trump avait annoncé des plans pour imposer des tarifs de 100 pour cent sur les importations chinoises à partir du 1er novembre, déclenchant une onde de choc sur les marchés financiers. Bitcoin, qui avait atteint un sommet historique de 125 000 dollars quelques jours plus tôt, a chuté de plus de 13 pour cent. Ethereum a perdu 18 pour cent. Mais ce qui s'est passé sur Binance allait bien au-delà d'une correction de marché ordinaire.

Plusieurs crypto-monnaies, dont Enjin et Cosmos, ont brièvement affiché des prix chutant à près de zéro au milieu de ce que les utilisateurs décrivaient comme des surcharges système. Les traders ont signalé des comptes gelés, des ordres stop-loss échoués et une incapacité à exécuter des transactions pendant des minutes lors de la plus forte baisse du marché de l'année.

Une fois la poussière retombée, une théorie provocatrice a émergé. Colin Wu, un journaliste crypto réputé, a suggéré que le krach n'était peut-être pas un accident mais plutôt une attaque coordonnée directement ciblée sur Binance et ses market makers, exploitant une faiblesse connue dans le système de marge des comptes unifiés de la bourse. Le timing était particulièrement suspect : le krach s'est produit dans une fenêtre étroite entre l'annonce par Binance d'une mise à jour de sécurité critique et la mise en œuvre effective de cette mise à jour.

Le volume de trading des trois actifs affectés sur Binance a atteint 3,5 à 4 milliards de dollars en 24 heures, avec des pertes réalisées estimées entre 500 millions et 1 milliard de dollars. Si la théorie de l'attaque se confirme, elle représenterait l'un des exploits les plus sophistiqués de l'histoire des crypto-monnaies - une frappe ciblée qui a armé l'infrastructure même conçue pour aider les traders à maximiser l'efficacité de leur capital.

Chronologie d'une Crise

Comprendre comment le krach du 11 octobre s'est déroulé nécessite de revenir aux jours précédents, lorsque l'équipe de gestion des risques de Binance a fait une annonce fatale qui aurait involontairement télégraphié la vulnérabilité de la bourse à quiconque prêtait attention.

6 Octobre : L'Annonce de la Mise à Jour de l'Oracle

Le 6 octobre, Binance a annoncé son intention de modifier son système de tarification pour certains actifs collatéraux utilisés dans le trading de marge. La bourse a déclaré qu'elle passerait de l'utilisation de ses propres prix internes du carnet d'ordres à des sources de données externes plus fiables, avec le changement programmé pour une mise en œuvre le 14 octobre.

L'annonce était routinière du point de vue de Binance - une amélioration technique pour améliorer la précision des prix pour les dérivés de preuve d'enjeu et les tokens rapportant des rendements utilisés comme collatéral de marge. Mais cela a aussi révélé quelque chose de crucial : l'équipe de gestion des risques de l'échange avait identifié une vulnérabilité dans la façon dont ces actifs étaient évalués à des fins de liquidation. Ils savaient qu'il y avait un problème. Ils savaient qu'ils devaient le corriger. Et ils ont annoncé publiquement une fenêtre de huit jours pendant laquelle la vulnérabilité resterait ouverte.

10-11 Octobre : La Fenêtre d'Attaque

Le krach a commencé tard dans la soirée du vendredi 10 octobre, heure américaine. Le Bitcoin a chuté d'un plus haut intraday de 122 456 dollars à un plus bas de 105 262 dollars, perdant près de sept pour cent. Ethereum a chuté de plus de 12 pour cent. XRP a plongé de 2,83 dollars à 1,89 dollar, marquant une perte de 13 pour cent.

Mais le carnage sur le système de marge de Binance racontait une histoire différente. Alors que Bitcoin et les principales altcoins connaissaient des baisses abruptes mais relativement ordonnées sur toutes les plateformes, trois actifs spécifiques sur Binance sont entrés dans une spirale de la mort. À mesure que la volatilité du marché s'intensifiait, les traders utilisant des positions coin-margined ont vu leurs pertes se multiplier par l'effondrement soudain de leur collatéral. USDe a chuté à 65 centimes, wBETH a plongé à 20 centimes, et BnSOL a atteint 13 centimes - même si ces mêmes actifs maintenaient des prix significativement plus élevés sur d'autres plateformes et dans des protocoles on-chain.

Les données d'oracle on-chain d'Aave pour USDe montraient toujours un ratio propre un à un, indiquant que le chaos se limita à Binance'sévaluation des prix internes, plutôt qu'à un effondrement généralisé du marché. Cette divergence deviendrait centrale dans la théorie de l'attaque coordonnée.

À mesure que les liquidations s'accumulaient, plusieurs altcoins sur Binance ont connu des chutes spectaculaires, IOTX atteignant brièvement zéro dollar. Les observateurs du marché ont noté que des rumeurs indiquaient que les grandes plateformes centralisées liquidaient automatiquement les collatéraux liés aux positions cross-margin, déclenchant ces baisses aiguës.

11-12 Octobre : Échecs Système et Réaction

À mesure que la cascade de liquidations s'intensifiait, les systèmes de Binance ont flanché sous la pression. La plateforme a reconnu des perturbations, citant une activité de marché intense qui causait des retards système et des problèmes d'affichage, bien qu'elle ait assuré aux utilisateurs que les fonds restaient sécurisés.

Le co-fondateur de Binance, Yi He, a publié une déclaration reconnaissant les perturbations et annonçant que la bourse réexaminerait et compenserait les pertes directement causées par les échecs système. La déclaration a noté que des fluctuations importantes du marché et un afflux substantiel d'utilisateurs avaient entraîné pour certains traders des problèmes de transaction.

Les données ont montré que le fonds d'assurance partagé de Binance Futures pour les contrats Bitcoin, Ethereum et BNB USDT-margined a chuté de 1,23 milliard de dollars à 1,04 milliard de dollars, avec 188 millions de dollars déployés pour gérer les risques au milieu de l'extrême volatilité.

14 Octobre : La Correction de l'Oracle

Le 14 octobre, comme prévu, Binance a mis en œuvre sa mise à jour d'oracle, passant à des flux de prix externes et ajoutant des prix de rachat aux calculs d'indice pour les trois tokens affectés. La fenêtre de vulnérabilité avait été fermée - mais les dégâts étaient faits.

Comment Fonctionne le Système de Marge de Compte Unifié de Binance

Pour comprendre pourquoi Binance est devenue vulnérable, il est essentiel de comprendre le fonctionnement du système de marge de compte unifié de la bourse et pourquoi il diffère fondamentalement des modèles traditionnels de trading sur marge.

La Promesse de la Marge Unifiée

Le mode de marge de portefeuille de Binance, également appelé Compte Unifié, consolide les calculs de marge et les exigences à travers plusieurs produits de trading. Dans ce système, les traders peuvent utiliser un large éventail d'actifs comme garantie pour augmenter la flexibilité globale de leurs stratégies de trading.

Le trading sur marge traditionnel fonctionne généralement de deux manières. Dans les positions USDT-margined, les traders empruntent et remboursent en Tether, le stablecoin dominant. Dans les positions coin-margined, les traders utilisent Bitcoin ou une autre crypto-monnaie à la fois comme garantie et comme dénomination de leurs positions. Les deux approches ont des avantages clairs : USDT offre une stabilité de prix, tandis que les positions coin-margined permettent aux traders de maintenir une exposition à leur actif choisi.

Le Compte Unifié de Binance a adopté une approche différente. Plutôt que de limiter les collatéraux à des actifs stables ou de nécessiter des pools de marge séparés pour chaque paire de trading, le système permettait aux traders de déposer pratiquement n'importe quel actif pris en charge comme garantie pour des positions sur les marchés spot, futures et dérivés. Cela a créé une efficacité de capital sans précédent - les traders pouvaient utiliser l'ensemble de leur portefeuille comme garantie plutôt que de compartimenter les actifs dans des comptes marginaux séparés.

Le Ratio de Marge de Maintenance Unifiée

La pierre angulaire du Portefeuille de Marge est le ratio de marge de maintenance unifiée, connu sous le nom de uniMMR. Ce ratio évalue le niveau global de risque de l'ensemble du portefeuille d'un trader, en tenant compte de l'équité ajustée et de la marge de maintenance sur toutes les positions dans les comptes de trading.

Un uniMMR plus élevé indique un risque plus faible, tandis qu'un uniMMR plus faible signale un risque plus élevé et une potentielle liquidation. Le système calcule l'uniMMR en divisant l'équité ajustée du compte unifié par le montant de la marge de maintenance unifiée.

La liquidation se produit lorsque l'uniMMR d'un compte tombe en dessous de 1,05, soit 105 pour cent. Le système envoie un premier appel de marge lorsque l'uniMMR tombe au ou en dessous de 1,5, un second lorsqu'il atteint 1,2, et change automatiquement le compte en mode réduit uniquement à ce seuil, suspendant la capacité d'ouvrir de nouvelles positions ou de prendre des emprunts sur marge.

Taux de Collatéral et Évaluation des Actifs

Tous les collatéraux ne sont pas créés égaux en Marge Unifiée. En fonction de la quantité d'actifs détenus dans le portefeuille Cross Margin, certains actifs de marge peuvent être évalués sur une base ajustée en utilisant un ratio collatéral, qui est un pourcentage auquel l'actif est reconnu comme garantie.

C'est ici que Binance a fait un choix de conception critique. Bien que les actifs majeurs comme Bitcoin et Ethereum aient reçu des taux de collatéral élevés - généralement de 95 pour cent ou plus - la bourse a également permis à des dérivés de preuve d'enjeu et à des stablecoins rapportant des rendements de servir de garantie. Ces actifs incluaient wBETH, BnSOL, et USDe.

La théorie derrière l'acceptation de ces actifs semblait solide. Wrapped Beacon ETH représentait l'Ethereum staké plus les récompenses de staking accumulées. Un wBETH représente un ETH staké ainsi que des récompenses de staking accumulées sur le staking ETH depuis le 27 avril 2023, et la valeur de wBETH dépasse progressivement celle de l'ETH au fil du temps en raison de l'accumulation des récompenses de staking.

De même, Binance Staked SOL représente le SOL staké plus les récompenses de staking reçues, dans une forme tradable et transférable, permettant aux utilisateurs de gagner des récompenses tout en maintenant leur... Content: liquidité.

Et tandis que l'USDe d'Ethena n'est pas un stablecoin traditionnel adossé à des monnaies fiat, il a maintenu son ancrage au dollar grâce à une stratégie sophistiquée de couverture delta-neutre en utilisant de l'Ethereum mis en jeu comme garantie et en compensant des positions courtes sur les marchés de dérivés.

En théorie, ces actifs auraient dû rester relativement stables même en période de volatilité du marché. En pratique, ils cachaient une vulnérabilité critique.

Le problème de la tarification

C'est ici qu'est apparu le talon d'Achille du système de marge unifiée. Contrairement aux autres plateformes d'échange, Binance utilisait son propre carnet d'ordres interne - essentiellement les ordres d'achat et de vente sur sa plateforme - pour fixer les prix du trading sur marge. Cela a créé un problème lorsque le volume des transactions s'est affaibli.

Pour les actifs avec une liquidité profonde et des spreads serrés, la tarification interne fonctionne raisonnablement bien. Mais pour les nouveaux actifs moins liquides comme les dérivés de preuve d'enjeu, les carnets d'ordres internes peuvent devenir dangereusement déconnectés de la vraie valeur marchande. En période de stress, cet écart peut s'élargir considérablement.

Guy Young, fondateur d'Ethena Labs qui a créé USDe, a expliqué que la perte d'ancrage s'est produite parce que le système de tarification de Binance comptait sur sa propre liquidité limitée au lieu de vérifier les prix sur plusieurs grandes bourses.

Ce défaut de conception a créé une boucle fermée : Binance déterminait les prix de liquidation en se basant sur son propre carnet d'ordres, qui pouvait être manipulé ou stressé par des ventes concentrées, ce qui enclenchait plus de liquidations, et cela rejetait plus d'actifs sur le même carnet d'ordres mince, créant une boucle de rétroaction de liquidations en cascade.

C'était une bombe à retardement attendant les bonnes conditions - ou le bon attaquant - pour la faire exploser.

Théorie de la vulnérabilité et de l'exploitation

La question qui obsède les analystes de cryptomonnaies depuis le 11 octobre est de savoir si le crash représente une défaillance catastrophique du système ou quelque chose de plus sinistre : une exploitation calculée par des acteurs sophistiqués qui ont reconnu et utilisé comme arme les faiblesses structurelles de Binance.

La thèse de l'attaque

Selon l'analyse de Colin Wu, le crash semblait être une frappe planifiée visant Binance et l'un de ses plus gros market makers. Le point faible était le système de marge de compte unifié, qui permettait aux traders d'utiliser certains actifs volatils comme garantie.

L'attaque aurait nécessité plusieurs éléments coordonnés. D'abord, les attaquants auraient dû identifier la vulnérabilité - spécifiquement, que Binance utilisait les prix de son carnet d'ordres spot interne pour les calculs de liquidation sur des actifs avec une liquidité limitée. Deuxièmement, ils auraient dû établir des positions qui pourraient profiter d'un effondrement coordonné des prix. Troisièmement, ils auraient eu besoin du capital et de la coordination pour exécuter des ventes concentrées qui pourraient submerger les carnets d'ordres pour les actifs ciblés.

Alors que le marché crypto plus large a commencé à décliner après l'annonce du tarif de Trump, les attaquants auraient bombardé Binance d'ordres de vente pour USDe, wBETH et BnSOL. Cela a fait dégringoler leurs prix massivement uniquement sur l'échange de Binance, alors que sur les autres échanges et en chaîne, ces actifs sont restés relativement stables.

Le timing s'avère particulièrement accablant pour l'hypothèse de l'attaque délibérée. L'attaque s'est produite précisément entre l'annonce par Binance d'un ajustement de prix d'oracle le 6 octobre et sa mise en œuvre prévue le 14 octobre, fournissant aux attaquants une fenêtre d'opportunité claire. L'équipe de gestion des risques de Binance avait remarqué une certaine exposition, mais le délai a créé une fenêtre ouverte par laquelle l'exploit a glissé.

Prêt récursif et amplification de levier

L'efficacité de l'attaque aurait été amplifiée par des stratégies d'emprunt récursives. Dans un schéma de prêt récursif, un trader dépose un actif comme garantie, emprunte contre celui-ci, utilise les fonds empruntés pour acquérir plus de l'actif de garantie, le dépose comme garantie supplémentaire, et répète le cycle. Cela crée une exposition fortement levierée avec un capital initial relativement faible.

Si les attaquants avaient constitué des positions récursives en utilisant wBETH, BnSOL ou USDe comme garantie avant d'initier le crash, la cascade de liquidations aurait été auto-renforçante. Au fur et à mesure que les valeurs de garantie baissaient, les positions à levier atteindraient les seuils de liquidation, forçant le système à jeter plus d'actifs de garantie sur le carnet d'ordres déjà tendu, poussant les prix vers le bas et déclenchant des liquidations supplémentaires.

Le parallèle avec les attaques d'oracle DeFi

La méthode d'exploitation alléguée présente des similitudes frappantes avec les attaques de manipulation d'oracle précédentes dans la finance décentralisée. En octobre 2022, des traders ont exploité Mango Markets en manipulant le prix d'oracle de la plateforme pour son jeton natif MNGO, empruntant contre des valeurs de garantie artificiellement gonflées et drainant plus de 100 millions de dollars. En août 2021, Cream Finance a subi plusieurs attaques de manipulation d'oracle qui ont conduit à des pertes de plus de 130 millions de dollars.

La situation de Binance représente une variation sur ce thème - au lieu de manipuler un oracle externe, les attaquants auraient exploité le fait que Binance servait essentiellement lui-même d'oracle pour ces actifs, créant un système fermé vulnérable à une manipulation de prix interne par une vente concentrée.

L'argument contre-argument : échec systémique

Tout le monde n'accepte pas le récit de l'attaque coordonnée. Une explication alternative suggère que le crash a résulté de défauts de conception du système interagissant avec un stress de marché sans précédent, plutôt qu'une manipulation délibérée.

Dans cette perspective, la décision de Binance d'accepter des actifs générant un rendement comme garantie reflète une incompréhension fondamentale de la façon dont ces actifs se comportent en période de volatilité. Contrairement au Bitcoin ou à l'Ethereum, qui ont une liquidité profonde sur des dizaines de plateformes, les dérivés de preuve d'enjeu et les stablecoins synthétiques ont des marchés beaucoup plus réduits. En période de stress, les spreads bid-ask peuvent s'élargir considérablement, et la liquidité disponible peut s'évaporer.

Tom Lee, président de BitMine, a déclaré à CNBC que le recul du marché était attendu après un gain de 36 pour cent depuis avril. Il a noté que le VIX avait grimpé de 29 pour cent, le qualifiant de l'un des plus grands pics de volatilité en une journée du un pour cent de l'histoire, et a caractérisé la vente comme une purge saine.

Dans cette perspective, l'annonce tarifaire de Trump a fourni le choc initial. Alors que le Bitcoin et les altcoins chutaient sur toutes les plateformes d'échange, les traders sur Binance qui avaient des positions à levier utilisant wBETH, BnSOL ou USDe comme garantie ont soudainement fait face à des appels de marge. Avec le Bitcoin en baisse de 13 pour cent, leurs positions à levier étaient déjà dans le rouge. Mais ensuite, leur garantie elle-même a commencé à perdre de la valeur.

Les traders se sont précipités pour vendre leurs actifs de garantie pour répondre aux exigences de marge ou sortir de leurs positions. Cette pression de vente a frappé les carnets d'ordres relativement faibles de Binance pour ces actifs, provoquant une baisse des prix. Les prix plus bas ont déclenché plus de liquidations, créant plus de pression de vente dans une spirale de la mort classique - aucune coordination requise.

Preuves pointant dans les deux sens

La vérité probablement contient des éléments des deux explications. Les analystes examinant l'événement ont noté que les preuves pointent dans les deux sens - vers une action coordonnée et vers une convergence malheureuse de mauvais timing et de défauts du système.

En faveur de la théorie de l'attaque : le timing précis pendant la fenêtre de vulnérabilité annoncée, le fait que les prix des actifs ont chuté sur Binance tout en restant stables ailleurs, les volumes d'échanges massifs concentrés dans seulement trois actifs, et la compréhension sophistiquée requise pour identifier et exploiter la vulnérabilité de tarification interne.

En faveur de la théorie de l'échec systémique : le stress de marché plus large causé par l'annonce des tarifs de Trump comme catalyseur, les limites connues de l'utilisation d'actifs générateurs de rendement comme garantie pendant la volatilité, les défis techniques auxquels toute plateforme d'échange doit faire face lors de pics de volume extrêmes, et la reconnaissance par Binance des problèmes de système plutôt que des activités malveillantes.

Ce qui reste incontesté, c'est que l'infrastructure de Binance s'est révélée inadaptée au test de stress qu'elle a subi, que ce stress ait été naturellement causé ou artificiellement induit.

À l'intérieur du crash : les trois actifs en déclin

La débâcle du 11 octobre s'est concentrée sur trois actifs spécifiques, chacun représentant une catégorie différente d'innovation financière crypto-native - et chacun révélant comment l'ingénierie financière complexe peut échouer de manière catastrophique sous stress.

Ethena USDe : Le dollar synthétique

Ethena USDe est un stablecoin synthétique en dollars conçu pour maintenir son ancrage grâce à des stratégies de couverture natives crypto tout en offrant un rendement via le staking et les dérivés. Contrairement aux stablecoins adossés par des fiat comme l'USDC, il utilise des garanties crypto telles que l'ETH mis en jeu et des positions courtes dans les futurs perpétuels ETH pour neutraliser la volatilité des prix.

Le protocole utilise un double mécanisme : la collatéralisation adossée par des actifs comme l'ETH et le stETH, et la couverture dérivés à travers des positions courtes dans les futurs perpétuels ETH qui compensent les fluctuations de prix, assurant la stabilité de la valeur en dollars de la garantie. Le rendement est généré à partir des récompenses de staking et des taux de financement payés par les traders à levier sur les marchés à terme.

Depuis octobre 2025, l'USDe avait atteint une capitalisation de marché dépassant les 12 milliards de dollars, en faisant l'un des plus grands stablecoins au monde. La croissance rapide du protocole a attiré à la fois l'admiration pour son innovation et l'inquiétude quant à son profil de risque.

Les critiques avaient longtemps remis en question si l'USDe se qualifiait réellement comme un actif stable. Si la demande de positions courtes surpasse soudainement la demande pour les positions longues, comme cela peut arriver en période de marché baissier, les taux de financement deviennent négatifs, et les positions courtes d'Ethena seraient obligées de couvrir ces positions longues. Dans ce scénario, le prix de l'USDe pourrait tomber en dessous d'un dollar.

Les 10 et 11 octobre, ces préoccupations se sont révélées prémonitoires. Le dollar synthétique USDe d'Ethena a glissé rapidement à 65 centimes en même temps que wBETH et BnSOL se sont effondrés. Cependant, les données d'oracle Aave en chaîne pour l'USDe sont restées fixées à un pour un, n'entraînant aucune liquidation à grande échelle en dehors de Binance.

Cette disparité a révélé le problème critique :### Skip translation for markdown links.

Content in French:

USDe ne rompait pas son ancrage dans un sens fondamental. Les mécanismes de couverture du protocole restaient intacts. En revanche, le carnet d'ordres interne de Binance n'avait tout simplement pas suffisamment de liquidités du côté de l'achat pour absorber la pression de vente concentrée, ce qui a entraîné un décalage du prix sur la plateforme par rapport au marché plus large.

Guy Young, fondateur d'Ethena Labs, a expliqué que le désancrage s'est produit parce que le système de tarification de Binance s'appuyait sur sa propre liquidité limitée au lieu de vérifier les prix sur plusieurs grandes bourses.

Wrapped Beacon ETH (wBETH) : Récompenses de Staking Qui Ont Mal Tourné

Wrapped Beacon ETH est un token de staking liquide qui accumule de la valeur, où un wBETH représente un ETH mis en jeu avec les récompenses de staking accumulées depuis le 27 avril 2023. Les utilisateurs peuvent miser de l'ETH ou enrouler des jetons BETH pour obtenir du wBETH ou échanger du wBETH contre de l'ETH sur la page de staking ETH sans frais.

Le ratio de conversion initial entre BETH et wBETH était d'un pour un depuis le 27 avril 2023, mais la valeur d'un wBETH dépasse progressivement celle d'un ETH au fil du temps en raison de l'accumulation des récompenses de staking. Le ratio est mis à jour quotidiennement pour refléter les récompenses gagnées à partir de l'ETH mis en jeu.

Le design de wBETH visait à résoudre un problème fondamental dans les systèmes de preuve d'enjeu : les actifs mis en jeu sont généralement bloqués et illiquides. En tokenisant l'Ethereum mis en jeu dans une enveloppe négociable, Binance a permis aux utilisateurs de gagner des récompenses de staking tout en conservant la capacité de négocier, prêter ou utiliser leurs actifs comme garantie.

Cependant, cette innovation a introduit de nouveaux risques qui sont devenus apparents lors du krach d'octobre. Le prix de l'éther beacon emballé de Binance a plongé jusqu'à 430 dollars autour de 21h40 UTC le vendredi, représentant une réduction impressionnante de 88 % par rapport au prix au comptant d'éther-attache, qui se négociait au-dessus de 3 800 dollars au même moment.

Les tokens comme wBETH sont conçus pour suivre de près le prix au comptant de leurs actifs sous-jacents. Binance a évalué ces actifs emballés en fonction de leurs prix sur le marché au comptant. Dans des conditions normales, les arbitragistes aident à maintenir ces prix proches de leurs valeurs fondamentales en achetant simultanément l'actif le moins cher et en vendant le plus cher.

Mais les conditions normales ne s'appliquaient pas le 10 octobre. Alors qu'Ethereum chutait lors de la vente massive du marché plus large, wBETH a connu un double choc. Premièrement, l'actif sous-jacent a perdu de la valeur. Deuxièmement, alors que les traders se précipitaient pour répondre aux appels de marge ou sortir de positions à effet de levier, ils ont déversé wBETH sur le carnet d'ordres de Binance plus rapidement que les arbitragistes ne pouvaient réagir.

Les tokens emballés ont chuté à mesure que l'infrastructure de Binance a plié, rendant plus difficile pour les teneurs de marché de stabiliser les prix. La dépendance du système au carnet d'ordres interne de Binance signifiait qu'il n'y avait pas de référence de prix externe pour maintenir le wBETH ancré à la vraie valeur de l'ETH pendant le chaos.

Binance Staked SOL (BnSOL) : La Liquidation de Solana

Binance Staked SOL représente le SOL mis en jeu ainsi que les récompenses de staking reçues, sous une forme négociable et transférable. Le token accumule des récompenses de staking grâce au taux de conversion BnSOL-to-SOL, même lorsqu'il est utilisé dans d'autres produits Binance ou des applications DeFi externes.

Le taux d'APR de staking du SOL est dynamique et suit les récompenses de staking en chaîne, qui se mettent à jour à chaque époque de Solana environ tous les deux à trois jours et fluctuent en raison de divers facteurs, y compris la participation globale au staking sur le réseau et les performances des validateurs.

BnSOL partageait les mêmes caractéristiques structurelles que wBETH : une dérivée de staking liquide conçue pour fournir un rendement et de la liquidité simultanément. Et il partageait la même vulnérabilité lors du krach d'octobre.

Binance Staked SOL a également plongé à 34,90 dollars, se négociant à un important rabais par rapport au prix au comptant de Solana. Avec Solana se négociant autour de 150 à 160 dollars sur d'autres bourses pendant le krach, l'effondrement de BnSOL en dessous de 35 dollars représentait un rabais supérieur à 75 %.

Comme USDe et wBETH, la valeur fondamentale de BnSOL restait intacte - le Solana mis en jeu continuait de gagner des récompenses, et les mécanismes du protocole fonctionnaient normalement. La crise était purement une question de tarification et de liquidité au niveau de la bourse.

Le Fil Commun : Tarification Interne, Réalité Externe

Ce qui a uni ces trois effondrements d'actifs était le fossé entre la tarification interne de Binance et la réalité du marché externe. USDE a chuté à 65 cents, wBETH a plongé à 20 cents, et BnSOL a atteint 13 cents - même si ces mêmes actifs maintenaient des prix nettement plus élevés ailleurs.

Sur d'autres bourses et en chaîne, ces actifs étaient relativement stables, suggérant que le chaos était confiné à la liquidité de Binance. Cette concentration géographique de la crise - limitée principalement au système de tarification interne d'une seule bourse - fournit peut-être la preuve la plus forte que quelque chose de fondamentalement défectueux dans l'infrastructure de Binance a permis au crash de se dérouler de manière incontrôlable.

L'Écart de l'Oracle et le Problème de Timing

Si le krach du 11 octobre était en effet une attaque coordonnée, le timing révèle une planification sophistiquée et une connaissance intime du calendrier de gestion des risques de Binance.

La Fenêtre de Vulnérabilité de Huit Jours

Le 6 octobre, Binance a annoncé son intention de résoudre le problème exact de tarification qui allait être exploité plus tard. La bourse a déclaré qu'elle passerait de l'utilisation de ses propres prix de carnet d'ordres à des sources de données externes plus fiables, avec ce changement prévu pour le 14 octobre.

Cette annonce, bien qu'ayant pour but de rassurer les utilisateurs que Binance prenait des mesures proactives pour aborder d'éventuels risques, a eu pour effet involontaire de télégraphier publiquement une vulnérabilité connue avec un calendrier spécifique pour sa résolution.

L'attaque a eu lieu précisément entre l'annonce de l'ajustement du prix oracle par Binance et sa mise en œuvre réelle, offrant aux attaquants une fenêtre d'opportunité claire.

Pour tout acteur sophistiqué du marché surveillant les annonces de Binance, la déclaration du 6 octobre a fourni une feuille de route : ces actifs spécifiques ont une vulnérabilité de tarification, la bourse est au courant, et elle ne sera pas corrigée avant huit autres jours. Si un attaquant voulait exploiter les faiblesses internes de tarification, du 6 au 13 octobre représentait la fenêtre optimale.

Ce Que L'Actualisation de l'Oracle Voulait Corriger

La mise à jour de l'oracle prévue aurait résolu la vulnérabilité centrale en intégrant des références de prix externes dans les calculs de liquidation. Binance a annoncé un passage à l'utilisation du ratio de conversion pour les actifs emballés, ce qui signifie qu'au lieu de valoriser wBETH selon des transactions de marché au comptant volatiles et en détresse, la bourse le tarifierait selon le ratio de staking sous-jacent, ce qui représente la quantité réelle d'ETH que chaque token emballé représente.

La bourse a également annoncé trois ajustements : ajout des prix de rachat aux calculs d'indice pour les trois tokens, établissement d'un seuil de prix minimum pour l'USDe, et augmentation de la fréquence des contrôles de risque.

Ces changements auraient empêché les liquidations en cascade en déconnectant la valorisation de la garantie des carnets d'ordres internes fins et potentiellement manipulables. Même si le marché au comptant de Binance pour le wBETH s'effondrait à 20 cents, l'oracle reconnaîtrait que chaque wBETH représentait toujours une quantité spécifique d'Ethereum mis en jeu avec une valeur réelle et vérifiable.

Mais le 10 octobre, cette mesure de sécurité n'existait pas encore.

Avertissements Internes et Échecs de la Gestion des Risques

L'équipe de gestion des risques de Binance avait remarqué une certaine exposition avant le krach, mais le retard dans la mise en œuvre des correctifs a créé une fenêtre ouverte que l'exploitation a traversée.

Cela soulève des questions troublantes sur les processus de gestion des risques de Binance. Si l'équipe avait identifié une vulnérabilité suffisamment significative pour justifier une divulgation publique et des changements de système, pourquoi attendre huit jours pour implémenter le correctif ? Pourquoi ne pas immédiatement augmenter les paramètres de risque ou les exigences de garantie pour les actifs affectés comme mesure intérimaire ?

La réponse implique probablement la complexité de la mise en œuvre de changements d'infrastructure majeurs sur une bourse en direct traitant des milliards de dollars de volume quotidien. Les tests appropriés, les déploiements progressifs et la coordination entre plusieurs systèmes prennent tous du temps. Mais cette réalité opérationnelle a créé une période connue de risque accru - un risque que, selon la théorie de l'attaque, quelqu'un a exploité avec une précision dévastatrice.

Le Retard Lui-Même Pourrait-il Avoir Été le Piège ?

Une interprétation plus cynique suggère que l'annonce publique d'une fenêtre de huit jours avant la mise en œuvre des mises à jour de sécurité représente une erreur fondamentale dans les meilleures pratiques de cybersécurité. Dans la finance traditionnelle, les vulnérabilités majeures des systèmes sont généralement corrigées avant leur divulgation publique pour éviter leur exploitation.

L'approche de Binance - annonce publique suivie d'une mise en œuvre programmée - pourrait avoir été motivée par des préoccupations de transparence et des obligations de communication envers les utilisateurs. Les traders utilisant les actifs affectés comme garantie méritaient un préavis que les mécanismes de tarification allaient changer. Mais la transparence est venue au détriment de la sécurité opérationnelle.

Que ce soit par la coordination entre des acteurs sophistiqués qui ont reconnu l'opportunité ou simplement par des forces du marché écrasantes sur un point faible connu, la fenêtre de huit jours entre annonce et mise en œuvre s'est avérée catastrophique.

Défauts Systémiques ou Attaque Coordonnée ?

Le débat sur le fait de savoir si le 11 octobre représente une attaque ou une défaillance structurelle reflète des questions plus profondes sur l'architecture des marchés de la cryptomonnaie, le design des bourses, et les limites de l'innovation financière.

L'Hypothèse de l'Exploitation Délibérée

Plusieurs facteurs soutiennent la théorie selon laquelle des acteurs coordonnés ont délibérément exploité les vulnérabilités de Binance.

Précision du Timing : Le krach s'est produit au milieu de la fenêtre de vulnérabilité annoncée, suggérant que des acteurs surveillaient les annonces de Binance et planifiaient en conséquence. La probabilité qu'un événement de marché naturel se produise aléatoirement pendant cette période de huit jours spécifique, plutôt qu'avant ou après, semble faible.

Sélection des Actifs : Parmi les nombreux tokens acceptés comme garantie dans le système de marge unifiée de Binance, seuls trois ont connu des désancrages catastrophiques. Ceux-ci se sont avérés précisément les actifs les plus vulnérables à la manipulation de tarification interne en raison de leurTranslation:

- Liquidité limitée et dépendance sur le carnet d'ordres de Binance pour l'évaluation.

Vente coordonnée : Les attaquants auraient bombardé Binance avec des ordres de vente pour USDe, wBETH et BnSOL, entraînant une chute massive de leurs prix uniquement sur l'échange de Binance, tout en restant stables ailleurs. Ce schéma suggère une vente concentrée et coordonnée plutôt qu'une panique généralisée du marché.

Rentabilité : Si les acteurs ont établi des positions courtes ou retiré des collatéraux avant de déclencher le crash, ils pourraient profiter à la fois de l'effondrement des prix et de la cascade de liquidations. Des rumeurs de marché ont suggéré que quelques heures avant que Trump annonce des tarifs à 100 % sur la Chine, une baleine Bitcoin de 2011 avait ouvert des shorts de plusieurs milliards sur le BTC et l'ETH, gagnant environ 200 millions de dollars alors que les marchés chutaient.

Connaissance sophistiquée requise : Exploiter cette vulnérabilité nécessitait une compréhension des mécanismes de tarification interne de Binance, des formules de calcul de la marge et des faiblesses spécifiques de l'utilisation des actifs générateurs de rendement comme collatéral pendant la volatilité - des connaissances suggérant des informations internes ou une surveillance sophistiquée du marché.

Le cas de la défaillance systémique

Des preuves tout aussi convaincantes suggèrent que le crash résulte de failles structurelles interagissant avec le stress du marché plutôt que d'une manipulation délibérée.

Catalyseur macroéconomique : L'annonce des tarifs de Trump a fourni un choc exogène véritable aux marchés. L'annonce a déclenché une vente de 18 milliards de dollars en cryptomonnaie selon CNN, avec des répercussions sur tous les actifs à risque. Cet événement de marché réel pourrait expliquer la pression initiale à la baisse sans nécessiter de coordination.

Stress universel sur les échanges : Binance n'était pas le seul échange à subir des pannes et des transactions gelées. Coinbase et Robinhood ont signalé des problèmes similaires. Cela suggère que le problème provenait d'un volume et d'une volatilité sans précédent plutôt que d'une attaque ciblée sur une seule plateforme.

Mode de défaillance prévisible : Les ingénieurs financiers comprennent depuis longtemps que l'acceptation d'actifs volatils ou illiquides comme collatéral crée un risque procyclique. En période de stress, le collatéral perd de la valeur précisément quand il est le plus nécessaire, forçant des liquidations qui créent plus de stress. Aucune coordination n'est nécessaire pour que cette dynamique échappe à tout contrôle.

Échecs d'arbitrage : Les teneurs de marché et les arbitragistes, qui empêchent normalement de grands écarts de prix entre les plateformes, faisaient face à leurs propres contraintes de liquidité et de gestion des risques lors du chaos. Leur incapacité à combler les écarts entre les prix de Binance et les marchés externes pourrait refléter une volatilité écrasante plutôt qu'une manipulation délibérée.

Infrastructure insuffisante : Les retards du système de Binance et les échecs de transaction, bien que critiqués par les utilisateurs, sont cohérents avec une infrastructure inadéquate pour gérer les pics de volume extrêmes. Binance a déclaré que les modules de la plateforme ont brièvement connu des problèmes techniques, et certains actifs ont eu des problèmes de dépegging en raison des fluctuations de marché abruptes.

Explications hybrides

L'explication la plus plausible peut impliquer des éléments des deux théories. Le stress naturel du marché a fourni le catalyseur initial - l'annonce des tarifs de Trump était réelle, le déclin du Bitcoin était authentique, et les volumes de trading ont véritablement monté en flèche sur toutes les plateformes.

Mais des acteurs sophistiqués peuvent avoir reconnu que cet événement macroéconomique a créé des conditions idéales pour exploiter la vulnérabilité connue de Binance. En ajoutant une pression de vente concentrée sur les trois actifs collatéraux vulnérables au moment précis où les systèmes de l'échange étaient déjà stressés, ils pouvaient amplifier les forces naturelles du marché en une cascade catastrophique.

Ce modèle hybride ne nécessite pas une connaissance préalable de l'annonce de Trump ou la capacité de créer des paniques de marché généralisées à partir de rien. Il suffit simplement de :

- Surveiller les annonces de Binance pour identifier la fenêtre de vulnérabilité

- Se positionner pour profiter d'un effondrement des prix des trois actifs vulnérables

- Attendre une chute significative du marché pour fournir une couverture

- Exécuter une vente concentrée pendant le chaos pour submerger les carnets d'ordres internes

- Laisser la spirale de liquidation récursive faire le reste

Que ce soit une attaque purement coordonnée ou une exploitation opportuniste de la faiblesse structurelle pendant un stress naturel du marché, le résultat a été le même : l'infrastructure de Binance a échoué de façon catastrophique, et les traders ont payé le prix.

Implications réglementaires et industrielles

Le PDG de Crypto.com, Kris Marszalek, a appelé les régulateurs à enquêter sur les échanges avec des volumes élevés de liquidation, notant que 20 milliards de dollars de pertes ont fait du mal à de nombreux utilisateurs.

Le crash du 11 octobre a renouvelé les appels pour une surveillance réglementaire accrue des échanges de cryptomonnaies, en particulier concernant :

- Exigences de collatéral : Les échanges devraient-ils faire face à des restrictions sur l'acceptation d'actifs volatils ou illiquides comme collatéral de marge?

- Méthodologie de tarification : Les régulateurs devraient-ils exiger l'utilisation d'oracles externes ou de flux de prix composites plutôt que de carnets d'ordres internes?

- Obligations de transparence : Les échanges devraient-ils divulguer plus soigneusement les vulnérabilités connues, ou implémenter des correctifs avant l'annonce publique?

- Fonds d'assurance : Les fonds d'assurance actuels des échanges sont-ils suffisants pour couvrir les pertes lors d'événements extrêmes?

- Résilience du système : Les échanges devraient-ils faire face à des exigences de temps de disponibilité et de performance pendant des périodes de volume élevé?

Ces questions façonneront probablement l'évolution de la réglementation des cryptomonnaies dans les années à venir, alors que les décideurs cherchent à prévenir de futurs incidents tout en préservant l'innovation qui rend les marchés crypto distinctifs.

Impact sur l'ensemble du marché et contagion

Bien que les dommages les plus sévères se concentrent sur Binance, le crash du 11 octobre a envoyé des ondes de choc à travers l'ensemble de l'écosystème des cryptomonnaies, soulevant des questions sur la structure du marché et l'interconnexion.

L'étendue des pertes

Le crash a entraîné 19 milliards de dollars de liquidations sur le marché crypto en 24 heures, avec plus de 1,6 million de traders liquidés. Les données de CoinGlass ont montré que 7 milliards de dollars ont été radiés en une seule heure lors du pic de la crise.

Le Bitcoin, ayant atteint un sommet historique de 125 000 dollars plus tôt dans la semaine, est tombé à environ 105 000 dollars avant de se reprendre partiellement pour se négocier dans la fourchette 110 000 à 115 000 dollars. L'Ethereum a chuté de 12,15 %, la Binance Coin a baissé de 9,87 %, et le XRP a plongé de 13,17 %.

Les altcoins ont subi le plus gros de la vente. Les altcoins ont chuté entre 30 % et 80 % alors que les liquidations montaient en flèche. Certains jetons ont connu des flash crashes à des valeurs proches de zéro avant de rebondir.

Contagion ou confinement?

Malgré la gravité des pertes, la crise a montré à la fois des effets de contagion préoccupants et une résilience surprenante dans certains domaines.

Un récent effondrement du marché a exposé des vulnérabilités dans les oracles de prix centralisés, tels que Chainlink et Pyth, qui alimentent les prix en dollars pour les échanges, DEX et applications DeFi. Alors que les positions longues étaient liquidées et que les positions courtes atteignaient leurs limites de liquidité, les blockchains elles-mêmes sont restées stables, traitant parfaitement les transactions DeFi et les échanges.

Impact sur la DeFi et les stablecoins

Alors que les liquidations augmentaient, de nombreux utilisateurs d'échanges de cryptomonnaies centralisés ont signalé des ordres échoués, certains traders ne pouvant fermer leurs positions avant les effondrements. Cette expérience a suscité un regain d'intérêt pour les alternatives décentralisées.

À la suite du chaos, Binance a reconnu les perturbations et a déclaré qu'elle compenserait les pertes directement causées par les défaillances de système. La promesse de compensation peut en partie apaiser les utilisateurs concernés, mais la crise a intensifié le débat de longue date sur la garde, le risque de contrepartie et les compromis entre les plateformes de trading centralisées et décentralisées.

Pour les stablecoins, le crash a fourni un test de stress mitigé. Les stablecoins traditionnels adossés à des fiats comme l'USDT et l'USDC ont maintenu leurs ancrages tout au long de la crise, démontrant la valeur de conceptions simples et bien garanties pendant une volatilité extrême. Le BUSD est resté durablement ancré pendant la crise, contrairement aux alternatives synthétiques et génératrices de rendement qui se sont effondrées.

L'incapacité de l'USDe à maintenir son ancrage sur Binance, même s'il est resté ferme sur d'autres plateformes et dans les protocoles DeFi, a mis en lumière les risques des stablecoins algorithmiques et synthétiques pendant les crises de liquidité - mais a également suggéré que ces risques pourraient être plus spécifiques aux échanges qu'au niveau des protocoles.

Sentiment du marché et reprise

Tom Lee, président de BitMine, a qualifié le retrait du marché de nécessaire après une hausse de 36 % depuis avril, qualifiant la vente de purge saine et suggérant que les rendements à court terme pourraient rapidement redevenir positifs.

Certains analystes ont suggéré qu'alors que la peur du détail dominait, les institutions accumulaient tranquillement, reflétant le schéma observé après le crash de mars 2020 du COVID, qui a ensuite déclenché l'une des plus grandes saisons des altcoins de l'histoire.

D'ici les 12-13 octobre, les marchés s'étaient partiellement stabilisés. Bitcoin a récupéré de ses creux, s'échangeant à nouveau au-dessus de 112 000 dollars. De nombreux altcoins ont retracé une partie de leurs pertes. Les volumes de trading sont restés élevés mais ordonnés, suggérant que la phase de panique était passée.

Cependant, les impacts à plus long terme sur la structure du marché et la confiance des investisseurs restent incertains. Le crash a servi de rappel brutal des risques inhérents au trading de cryptomonnaies avec effet de levier et du potentiel de défaillances d'infrastructure en période de stress.

Commentaire d'expert et implications réglementaires

Le crash du 11 octobre a incitétraduire en français, maintenir le format:

Ignorer la traduction pour les liens markdown.

Contenu: analyses répandues d'observateurs de l'industrie, soulevant des questions fondamentales sur la conception des échanges, la gestion des risques et le rôle de la réglementation dans les marchés de cryptomonnaies.

Échecs de Gestion du Risque

Les analystes ont souligné un échec évident dans la manière dont le collatéral pour les marges et les prix de liquidation étaient structurés, des défauts qui ont rendu le système facile à exploiter.

Le choix du collatéral pour les marges et la conception de la tarification de liquidation sont devenus des points clés testés par cet événement de marché, les experts notant que l'innovation de produit financier nécessite une plus grande prudence, et les échanges ont encore beaucoup à améliorer dans leurs systèmes de gestion des risques.

La crise a révélé plusieurs échecs spécifiques de gestion des risques :

- Normes d'Acceptation du Collatéral : la décision de Binance d'accepter des dérivés basés sur la preuve de l'enjeu et des stablecoins à rendement en tant que collatéral sans prendre en compte leurs caractéristiques de liquidité en période de stress a créé un risque systémique inutile.

- Méthodologie de Tarification : s'appuyer sur les prix du carnet d'ordres interne pour des actifs à liquidité limitée a créé un cercle fermé vulnérable à la manipulation ou simplement inadéquat pour calculer la véritable valeur de marché en période de volatilité.

- Divulgation des Vulnérabilités : annoncer publiquement un problème de sécurité connu huit jours avant la mise en œuvre du correctif a créé une fenêtre d'exploitation que des acteurs sophistiqués pouvaient surveiller et potentiellement utiliser à leur avantage.

- Adéquation du Fonds d'Assurance : bien que Binance ait déployé 188 millions de dollars de son fonds d'assurance au cours de la crise, les pertes estimées variaient entre 500 millions et 1 milliard de dollars, soulevant des questions sur l'aptitude des mécanismes d'assurance actuels à offrir une protection adéquate.

Appels à une Surveillance Renforcée

L'ampleur des pertes et la nature du crash ont intensifié les appels à une intervention réglementaire dans les opérations des échanges de cryptomonnaies.

Le PDG de Crypto.com, Kris Marszalek, a appelé les régulateurs à enquêter sur les échanges avec des volumes de liquidation élevés, notant que 20 milliards de dollars de pertes ont fait mal à de nombreux utilisateurs.

Des propositions réglementaires spécifiques émergeant des discussions de l'industrie comprennent :

- Divulgations de Risque Normalisées : exigences pour que les échanges divulguent clairement comment ils calculent les prix de liquidation, quels actifs sont acceptés en tant que collatéral, et quels sont les risques spécifiques d'utilisation d'actifs peu liquides dans les systèmes de marges.

- Exigences d'Oracle Externe : obliger les échanges à utiliser des sources de prix externes résistantes aux manipulations pour les calculs de liquidation plutôt que de s'appuyer uniquement sur les carnets d'ordres internes.

- Limites de Concentration du Collatéral : restreindre le pourcentage de collatéral de marge qui peut consister en actifs illiquides ou volatils pour éviter les liquidations en cascade.

- Tests de Stress et Analyse de Scénario : exiger des échanges qu'ils effectuent et publient régulièrement des tests de stress démontrant comment leurs systèmes se comporteraient lors d'événements de marché extrêmes.

- Surveillance en Temps Réel et Alertes : systèmes de surveillance améliorés pour détecter des motifs de trading inhabituels pouvant indiquer des manipulations ou des attaques coordonnées.

Le Précédent de la Finance Traditionnelle

Les régulateurs examinant le crash du 11 octobre ont des précédents pertinents tirés des crises financières traditionnelles.

La crise financière de 2008 a révélé des dynamiques similaires autour de l'évaluation du collatéral en période de stress. Les titres adossés à des hypothèques, qui s'étaient négociés à leur valeur nominale, sont soudainement devenus illiquides, forçant des ventes forcées qui ont créé des effets en spirale dans tout le système bancaire. Les réponses réglementaires incluaient des coupes de collatéral renforcées, des exigences de tests de stress et des restrictions sur l'acceptation de titres complexes en tant que collatéral.

Le krach éclair de 2010 a démontré comment les systèmes de trading automatisés peuvent amplifier la volatilité lors de périodes de stress. Les réglementations ultérieures ont introduit des coupe-circuits, révisé les obligations des teneurs de marché et amélioré la surveillance pour empêcher des incidents similaires.

Les leçons de la finance traditionnelle suggèrent que les échanges de cryptomonnaies pourraient faire face à des exigences réglementaires croissantes concernant la gestion des risques, la transparence et la résilience du système - en particulier pour les plateformes offrant du trading avec effet de levier et acceptant des actifs complexes en tant que collatéral.

Auto-Réglementation de l'Industrie contre Supervision Gouvernementale

L'industrie des cryptomonnaies est confrontée à un choix entre une auto-régulation proactive et une intervention gouvernementale réactive.

Certains échanges ont déjà annoncé des améliorations à la suite du crash du 11 octobre. Binance a mis en œuvre ses mises à jour d'oracle prévues et un programme de compensation. D'autres plateformes ont examiné leurs propres politiques de collatéral et cadres de gestion des risques.

Cependant, les améliorations volontaires de l'industrie pourraient ne pas satisfaire les régulateurs ou protéger suffisamment les utilisateurs. La concentration du risque dans de grands échanges centralisés, combinée au potentiel de défaillances en cascade sur les marchés, suggère que des cadres réglementaires complets pourraient être inévitables.

La question clé est de savoir si l'intervention réglementaire peut préserver l'innovation tout en prévenant des défaillances catastrophiques. Des règles trop restrictives pourraient pousser l'activité de trading vers des places offshore non régulées ou des plateformes entièrement décentralisées, augmentant potentiellement, plutôt que de diminuer, le risque systémique. Trouver le bon équilibre entre sécurité et innovation posera un défi aux décideurs politiques dans les années à venir.

Leçons Comparatives des Crises Passées

Le crash du 11 octobre 2025 s'ajoute à une liste croissante d'événements catastrophiques dans l'histoire des cryptomonnaies, chacun offrant des leçons sur l'interaction entre innovation, risque et conception de systèmes.

L'effondrement de Luna-UST (mai 2022)

La question de savoir si l'USDe est véritablement soutenu un pour un reste en suspens. L'effondrement de Luna-UST a prouvé à quel point les choses peuvent mal tourner lorsque les parités échouent. À l'époque, Binance a perdu de l'argent en défendant l'UST autour de 70 cents.

L'implosion de l'écosystème Terra Luna en mai 2022 fournit le parallèle le plus direct à la crise de Binance du 11 octobre. Le stablecoin algorithmique UST de Terra maintenait son ancrage au dollar via un mécanisme impliquant création et destruction du token LUNA. Lorsque la confiance a vacillé et que la pression de vente s'est intensifiée, le système est entré dans une spirale de la mort : l'UST a perdu son ancrage, déclenchant la création de LUNA pour le restaurer, inondant le marché de nouveaux tokens LUNA, détruisant la valeur du LUNA, sapant encore plus la confiance dans l'UST et accélérant l'effondrement.

Le parallèle avec le 11 octobre réside dans les boucles de rétroaction. Dans Terra, la perte d'ancrage a déclenché une création de tokens, qui a accéléré l'effondrement. Sur Binance, la dévaluation du collatéral a déclenché des liquidations, qui ont provoqué plus de ventes, qui ont encore dévalué le collatéral, créant une spirale similaire.

Les deux crises ont révélé le danger des systèmes en boucle fermée où le mécanisme conçu pour restaurer la stabilité peut amplifier l'instabilité sous stress. La solution de Terra - brûler du LUNA pour restaurer l'UST - a créé plus de problèmes qu'elle n'en a résolus. Le système de Binance - liquider le collatéral pour protéger les exigences de marge - a de même intensifié la crise qu'il était censé prévenir.

La différence clé : l'effondrement de Terra provenait de défauts fondamentaux de conception du protocole. Le système était mathématiquement destiné à échouer sous un stress suffisant. La crise de Binance reflétait des insuffisances d'infrastructure et opérationnelles plutôt que des échecs de protocole inévitables. De meilleurs mécanismes de tarification, une liquidité adéquate et une gestion appropriée des risques auraient pu prévenir ou atténuer la cascade.

Manipulation de l'Oracle de Mango Markets (octobre 2022)

En octobre 2022, un trader a exploité Mango Markets, un échange décentralisé basé sur Solana, en manipulant le prix de l'oracle pour son token natif MNGO. L'attaquant a construit de grandes positions, utilisé ces positions pour manipuler à la hausse le prix du token via des carnets d'ordres minces, emprunté contre la valeur collatérale artificiellement gonflée, et retiré plus de 100 millions de dollars avant que le protocole ne puisse réagir.

L'attaque de Mango démontre comment la manipulation des oracles peut créer un effet de levier à partir de rien. En contrôlant le flux de prix utilisé pour l'évaluation du collatéral, l'attaquant a fait apparaître des positions sans valeur comme suffisamment précieuses pour soutenir d'énormes prêts.

Le crash du 11 octobre chez Binance, coordonné ou non, a impliqué des dynamiques similaires. La dépendance de Binance sur les prix de son carnet d'ordres interne pour l'évaluation du collatéral a créé un système fermé où une vente concentrée pouvait provoquer des mouvements de prix artificiels déconnectés de la réalité du marché externe. La différence principale : Mango impliquait une manipulation délibérée des prix à la hausse pour emprunter davantage, tandis que l'attaque présumée contre Binance manipulait les prix à la baisse pour déclencher des liquidations.

Les deux incidents soulignent l'importance cruciale d'utiliser des oracles de prix robustes et résistants aux manipulations pour tout système impliquant des prêts collatéralisés ou du trading sur marge.

Effondrement de FTX (novembre 2022)

L'échec spectaculaire de la bourse FTX en novembre 2022 a révélé comment une concentration du risque et une séparation inadéquate des fonds des clients par rapport aux opérations de la bourse pouvait mener à des pertes catastrophiques.

Bien que l'effondrement de FTX provenait principalement de fraudes et d'appropriation indue des fonds des clients, il partage avec le crash du 11 octobre de Binance un fil conducteur commun : la concentration du risque dans de grandes plateformes centralisées crée des vulnérabilités systémiques pouvant se propager sur les marchés lorsque la confiance s'effondre.

FTX a démontré que même des plateformes bien vues et fortement utilisées peuvent abriter des faiblesses critiques invisibles pour les utilisateurs jusqu'à ce que la crise frappe. Les parallèles avec Binance sont imparfaits - il n'y a aucune preuve de fraude ou d'appropriation indue dans l'événement du 11 octobre - mais les deux cas révèlent à quel point les marchés des cryptomonnaies dépendent encore de l'intégrité opérationnelle des intermédiaires centralisés.

Exploits Répétés de Cream Finance (2021)

Cream Finance, un protocole de prêt DeFi, a subi de multiples exploits en 2021 qui ont collectivement drainé plus de 130 millions de dollars. La plupart impliquaient des attaques de prêt éclair combinées à une manipulation d'oracle ou à des vulnérabilités de réentrance.

La pertinence pour le 11 octobre réside dans le thème récurrent : les systèmes financiers complexes construits sur des fondations fragiles deviennent vulnérables à des exploitations sophistiquées. La conception fondamentale du protocole de Cream n'était pas nécessairement défectueuse, mais les détails de l'implémentation - comment les prix étaientTraduire le contenu suivant de l'anglais au français. Formater le résultat comme suit :

Sauter la traduction pour les liens markdown.

Contenu : calculé, quels actifs ont été acceptés en tant que garantie, et à quelle vitesse le système pouvait réagir aux anomalies - a créé des opportunités pour les attaquants.

La crise de Binance du 11 octobre reflète de manière similaire l'écart entre l'intention du design et la réalité de la mise en œuvre. En théorie, accepter des actifs portant intérêt comme garantie a du sens si les risques sont correctement ajustés. En pratique, les détails de la méthodologie de tarification, les exigences de liquidité et la planification des scénarios de stress ont déterminé si le système pouvait résister à la volatilité.

Le Schéma Récurrent : L'Innovation Dépassant la Gestion des Risques

Ces crises historiques partagent un schéma commun : l'innovation financière dans les marchés des cryptomonnaies dépasse constamment le développement de cadres robustes de gestion des risques.

Terra a été pionnier des stablecoins algorithmiques sans avoir testé complètement le scénario de spirale de la mort. Mango a construit une plate-forme de dérivés sophistiquée sans sécuriser adéquatement ses oracles de prix. FTX a pris de l'ampleur pour devenir la deuxième plus grande bourse sans mettre en œuvre des contrôles appropriés sur les mouvements de fonds. Cream a repoussé les limites du prêt DeFi sans anticiper les vecteurs d'attaque complexes.

Et Binance, cherchant à offrir une efficacité capital maximale grâce à une marge unifiée à travers divers actifs, a créé un système où la valorisation des garanties pouvait se déconnecter de la réalité du marché en période de stress.

La leçon n'est pas que l'innovation doit cesser. Les dérivés de mise en staking liquide, les stablecoins synthétiques et les systèmes de marge croisée offrent tous de réels avantages lorsqu'ils sont correctement mis en œuvre. La leçon est que chaque innovation crée de nouveaux modes de défaillance qui doivent être anticipés, testés et protégés avant qu'ils ne provoquent des pertes catastrophiques.

Explication des termes clés

Comprendre le crash du 11 octobre nécessite la familiarité avec plusieurs concepts techniques qui définissent le trading moderne de cryptomonnaie. Voici des explications concises des termes clés centraux à cet événement.

Dérivés de preuve d'enjeu : Ce sont des représentations tokenisées de cryptomonnaie mise en staking dans des blockchains en preuve d'enjeu. Lorsque les utilisateurs mettent en staking des actifs comme Ethereum ou Solana, ils verrouillent ces tokens pour aider à sécuriser le réseau et gagner des récompenses. Les dérivés de preuve d'enjeu comme wBETH et BnSOL rendent cette valeur mise en staking liquide et négociable, permettant aux stakers d'utiliser leurs actifs tout en continuant à gagner des récompenses. La valeur des dérivés égale généralement l'actif sous-jacent mis en staking plus les récompenses accumulées.

Stablecoins portant intérêt : Contrairement aux stablecoins traditionnels soutenus par des dollars dans des comptes bancaires, les stablecoins portant intérêt comme l'USDe de Ethena génèrent des rendements pour les détenteurs. L'USDe maintient sa parité avec le dollar grâce à la couverture delta-neutre - détenant une garantie crypto tout en shortant simultanément cette même crypto dans les marchés de dérivés, neutralisant ainsi la volatilité des prix. Le rendement provient des récompenses de mise en staking sur la garantie et des taux de financement des positions sur dérivés. Ces stablecoins offrent des avantages par rapport aux alternatives sans rendement mais introduisent une complexité et un risque supplémentaires.

Garantie de marge : Cela se réfère aux actifs déposés pour garantir des positions de trading à effet de levier. Lorsque les traders empruntent des fonds pour amplifier leurs positions, ils doivent déposer une garantie que l'échange peut liquider si la transaction évolue contre eux. La garantie de marge agit comme un tampon protégeant les prêteurs contre les défauts d'emprunteurs. Le type d'actifs acceptés comme garantie et leur valorisation affecte de manière critique la stabilité du système en période de volatilité.

Liquidation : Lorsqu'une position à effet de levier perd trop de valeur, l'échange la ferme automatiquement en vendant la garantie pour rembourser les fonds empruntés. Ce processus, appelé liquidation, empêche les emprunteurs de devoir plus que la valeur de leur garantie. Les liquidations se produisent automatiquement lorsque des seuils prédéterminés sont franchis. Lors du crash du 11 octobre, des liquidations en cascade ont créé une boucle de rétroaction où les ventes forcées ont fait baisser les prix, déclenchant plus de liquidations.

Oracles : Dans les systèmes de cryptomonnaie, les oracles fournissent des données externes aux contrats intelligents et systèmes de trading. Les oracles de prix fournissent spécifiquement des informations sur les valeurs d'actifs provenant de diverses sources. La conception des oracles s'avère cruciale car les systèmes dépendent de ces flux pour calculer des valeurs de garantie, déclencher des liquidations et exécuter des stratégies automatisées. Des oracles mal conçus peuvent être manipulés ou peuvent échouer à refléter les conditions réelles du marché, comme cela s'est produit avec la dépendance de Binance sur ses carnets de commandes internes.

Emprunt récursif : Cette stratégie consiste à déposer une garantie, emprunter contre elle, utiliser les fonds empruntés pour acquérir plus de garantie, déposer cette garantie additionnelle, et répéter le cycle. L'emprunt récursif crée une exposition à fort effet de levier avec relativement peu de capital initial mais amplifie à la fois les gains et les pertes. En période de crash, les positions récursives font face à des liquidations composée à mesure que chaque couche de garantie empruntée perd de sa valeur.

Ancrage dur vs ancrage souple : Un ancrage dur signifie qu'un actif maintient un taux de change fixe via des mécanismes de rachat direct ou des garanties réglementaires. Par exemple, le BUSD maintenait un ancrage dur car il pouvait être racheté un pour un contre des dollars. Un ancrage souple utilise des mécanismes de marché, de l'arbitrage ou des ajustements algorithmiques pour maintenir une valeur approximative. L'USDe utilise un ancrage souple via la couverture delta-neutre. En cas de stress extrême, les ancrages souples peuvent rompre tandis que les ancrages durs tiennent généralement - comme cela s'est produit le 11 octobre lorsque le BUSD est resté stable tandis que l'USDe s'est désancré sur Binance.

Marge unifiée : Également appelée marge de portefeuille ou marge croisée, la marge unifiée permet aux traders d'utiliser leur portefeuille entier comme garantie pour des positions à travers plusieurs marchés et produits. Plutôt que de séparer les exigences de marge pour chaque position, la marge unifiée calcule le risque de manière holistique, permettant une plus grande efficacité capitalistique. Le crash du 11 octobre a exposé comment cette efficacité se fait au détriment d'un risque interconnecté - des problèmes dans une partie du portefeuille peuvent déclencher des liquidations à travers toutes les positions.

Couverture Delta-Neutre : Cette stratégie maintient une exposition à des facteurs non liés au prix comme le rendement ou les taux de financement tout en éliminant l'exposition aux mouvements de prix. Par exemple, l'USDe atteint la neutralité delta en détenant une exposition longue en ETH via des garanties mises en staking tout en maintenant simultanément une exposition courte équivalente en ETH via des dérivés. Si l'ETH monte ou descend, les gains dans une position compensent les pertes dans l'autre. Cette approche fonctionne bien en conditions de marché normales mais peut échouer si les ratios de couverture glissent ou si un volet de la position devient illiquide.

Ces concepts techniques, tout en offrant une véritable innovation et des gains d'efficacité, créent des systèmes complexes où les défaillances peuvent avoir des effets en cascade de manière imprévisible. Le crash du 11 octobre a démontré comment même l'ingénierie financière bien intentionnée peut produire des résultats catastrophiques lorsque les détails de la mise en œuvre s'avèrent inadéquats pour des scénarios de stress extrême.

Les Séquelles et les Questions Ouvertes

Alors que l'industrie de la cryptomonnaie traite le crash du 11 octobre, de nombreuses questions critiques restent sans réponse, et l'ampleur complète des conséquences continue de se développer.

La question de la compensation

Binance a annoncé qu'elle examinerait et compenserait les pertes causées directement par ses défaillances système, avec le co-fondateur Yi He déclarant que la bourse examinerait individuellement les comptes, analyserait les situations et fournirait une compensation en conséquence.

Binance a déclaré que les paiements égaleraient la différence entre le prix du marché à minuit le 11 octobre et le prix de liquidation de chaque utilisateur, avec une distribution prévue sous 72 heures.

Cependant, des ambiguïtés significatives subsistent concernant la compensation :

- Portée : Binance compensera-t-elle tous les utilisateurs ayant subi des pertes lors du crash, ou seulement ceux pouvant prouver que des défaillances systèmes spécifiques ont directement causé leurs pertes ? Comment la bourse distinguera-t-elle les pertes causées par la volatilité du marché versus des défaillances d'infrastructure ?

- Méthodologie : Comment Binance calculera-t-elle le "véritable" prix du marché pour des actifs comme wBETH et USDe lorsque leurs prix ont divergé de manière spectaculaire entre Binance et d'autres lieux ? L'utilisation de prix externes pourrait augmenter considérablement les coûts de compensation ; l'utilisation de prix internes de Binance déformés désavantagerait les utilisateurs affectés.

- Montant de la couverture : Avec des pertes estimées entre 500 millions et 1 milliard de dollars, le fonds d'assurance de Binance et son bilan peuvent-ils absorber le coût total ? Que se passe-t-il si les réclamations totales dépassent les fonds disponibles ?

- Calendrier : À la mi-octobre 2025, de nombreux utilisateurs signalent des retards pour recevoir la compensation et une incertitude quant à l'état de leur réclamation. Le délai de 72 heures est écoulé, mais des questions subsistent sur le moment et le montant que les utilisateurs recevront finalement.

Changements du système et réformes de la gestion des risques

Binance a annoncé avoir changé pour utiliser la tarification par rapport de conversion pour les actifs emballés et ajouté des prix de rachat aux calculs d'index pour les trois tokens affectés.

La bourse a mis en œuvre trois correctifs spécifiques : ajouter des prix de rachat aux calculs d'index, définir un seuil de prix minimal pour l'USDe, et augmenter la fréquence des examens de contrôle des risques.

Ces changements adressent la vulnérabilité technique immédiate mais soulèvent des questions plus larges :

- Politique de garantie : Binance a-t-elle révisé ses normes pour les actifs admissibles en tant que garantie en marge ? Les dérivés de preuve d'enjeu et les stablecoins portant intérêt feront-ils face à des décotes plus élevées ou à des ratios prêt-valeur maximums inférieurs ?

- Exigences de liquidité : La bourse mettra-t-elle en place des seuils minimum de liquidité pour les actifs acceptés comme garantie, assurant une profondeur suffisante dans les carnets de commandes pour gérer les scénarios de stress ?

- Interrupteurs de circuit : Binance prévoit-elle d'implémenter des arrêts automatiques de trading ou des contrôles de la volatilité qui suspendraient les liquidations en cas de dislocations extrêmes de prix ?

- Audits de tiers : Des entreprises indépendantes de gestion des risques examineront-elles les systèmes mis à jour de Binance pour vérifier qu'ils peuvent résister à de futurs stress ?

La question de l'enquête

Peut-être la question la plus conséquente sans réponse : y aura-t-il une enquête formelle pour déterminer si le crash du 11 octobre impliquait une manipulation du marché ou une attaque coordonnée ?

Le PDG de Crypto.com Kris Marszalek Appel à une enquête par les régulateurs sur les échanges avec des volumes de liquidation élevés.

Plusieurs pistes d'enquête potentielles existent :

- Expertises judiciaires sur la chaîne : Les entreprises d'analyse de la blockchain pourraient retracer les schémas de transactions pour déterminer si les ventes concentrées provenaient de portefeuilles coordonnés ou présentaient des schémas suggérant une manipulation délibérée.

- Analyse des données des échanges : Les régulateurs ayant le pouvoir de délivrer des assignations pourraient examiner les données des transactions internes de Binance pour identifier les comptes ayant établi des positions avant le krach et en ayant profité.

- Surveillance des communications : Si une coordination a eu lieu, les auteurs ont peut-être communiqué via des messageries chiffrées ou des réseaux sociaux, laissant des traces numériques que les enquêteurs pourraient découvrir.

- Analyse temporelle : Une reconstruction détaillée de la chronologie pourrait révéler si les ordres de vente sont arrivés selon des schémas cohérents avec une exécution algorithmique, une coordination humaine ou simplement une réponse de marché paniquée.

À la mi-octobre 2025, aucune enquête officielle n'a été annoncée par les principaux régulateurs. On ignore si les autorités américaines, compte tenu de l'historique réglementaire compliqué de Binance, poursuivront des enquêtes. Le statut offshore de la bourse et l'absence de siège compliquent les questions de juridiction.

Questions structurelles plus larges du marché

Le krach du 11 octobre a catalysé un débat renouvelé sur les problèmes fondamentaux de structure du marché des cryptomonnaies :

Centralisation vs. Décentralisation : La crise démontre-t-elle que les marchés des cryptomonnaies restent dangereusement dépendants des échanges centralisés malgré la disponibilité théorique des alternatives décentralisées ? La politique devrait-elle encourager la migration vers des lieux d'échange décentralisés ou les plateformes centralisées offrent-elles des avantages qui justifient leur domination continue ?

Standardisation des oracles : L'industrie devrait-elle développer des réseaux d'oracles standardisés que tous les échanges doivent utiliser pour les calculs de liquidation, similaire à la manière dont la finance traditionnelle repose sur des taux de référence établis pour le LIBOR ou le SOFR ?

Mécanismes d'assurance : Les fonds d'assurance au niveau des échanges actuels sont-ils adéquats ou l'industrie devrait-elle créer des pools d'assurance inter-échanges ou des exigences d'assurance obligatoires similaires à la couverture de la FDIC dans le secteur bancaire traditionnel ?

Limites d'endettement : Les échanges de cryptomonnaies devraient-ils faire face à des restrictions réglementaires sur les ratios d'effet de levier maximal, en particulier pour les négociants de détail, similaires aux limites de levier dans le cas des changes et des marchés boursiers ?

Divulgation des risques en temps réel : Les échanges devraient-ils fournir des tableaux de bord publics en temps réel montrant les soldes de leurs fonds d'assurance, les volumes de liquidation et les indicateurs de santé du système pour permettre aux utilisateurs d'évaluer le risque de contrepartie ?

Leçons pour les participants au marché

Pour les traders et les investisseurs traitant le krach du 11 octobre, plusieurs leçons pratiques émergent :

Le type de collatéral compte : Tous les collatéraux ne sont pas égaux en période de stress. Les actifs rapportant des intérêts et les dérivés qui semblent stables en conditions normales peuvent connaître une volatilité extrême lorsque la liquidité s'évapore.

Risques spécifiques aux échanges : Les prix pour le même actif peuvent diverger considérablement entre les échanges dans des conditions extrêmes. Détenir des positions sur plusieurs plateformes ou comprendre les risques propres à chaque plateforme devient essentiel.

L'effet de levier amplifie les modes d'échec : Les positions à fort effet de levier font face non seulement au risque de marché, mais aussi au risque d'exécution, au risque oracle et au risque de contrepartie. Chaque couche supplémentaire de levier crée de nouveaux points d'échec.

La résilience du système varie : Le crash du 11 octobre a démontré que les protocoles décentralisés et les blockchains eux-mêmes ont fonctionné de manière fiable tandis que l'infrastructure des échanges centralisés a échoué. Cela suggère qu'il est judicieux de diversifier non seulement à travers les actifs mais aussi à travers les types de plateformes et les arrangements de garde.

Le timing compte pour les mises à jour de sécurité : Les annonces publiques de vulnérabilités connues avec des dates de correction programmées créent des fenêtres d'exploitation. Les traders devraient surveiller les annonces des plateformes et comprendre quand les systèmes peuvent être particulièrement vulnérables.

Réflexions finales : Le prix de l'innovation

Le krach des cryptomonnaies du 11 octobre 2025 sera probablement retenu comme un moment charnière - non pas en raison des montants en dollars perdus, bien que ceux-ci aient été substantiels, mais en raison de ce que l'événement a révélé sur la maturité et la fragilité de l'infrastructure du marché des cryptomonnaies.

Le krach a exposé une tension fondamentale au cœur de l'innovation en cryptomonnaies. Les mêmes outils qui rendent les marchés plus efficaces - marge unifiée, dérivés de jalonnement liquide, stablecoins rémunérateurs - créent des systèmes complexes où les échecs peuvent se propager de manière inattendue. L'efficacité du capital et l'interconnexion s'avèrent être deux faces de la même médaille.

Un investisseur a comparé le krach à l'implosion de Luna, notant que le danger vient des échanges utilisant des stablecoins non-fiat comme collatéral de grande valeur, laissant le risque se propager partout. L'avertissement a souligné que mélanger la tarification basée sur le marché avec de hauts ratios de collatéral est la configuration la plus dangereuse, surtout lorsque les échanges centralisés ont de mauvais mécanismes d'arbitrage.

Que le 11 octobre représente une attaque coordonnée exploitant des vulnérabilités connues ou simplement un échec catastrophique de la gestion des risques sous stress de marché naturel, le résultat démontre que les marchés des cryptomonnaies restent dans des aspects cruciaux immatures et vulnérables malgré une croissance massive de l'adoption et des volumes de transactions.

La résolution du débat attaque contre mode d'échec importe moins que les leçons systémiques que la crise enseigne. Quel que soit le scénario - exploitation délibérée ou effondrement structurel - accepte que des actifs illiquides et volatils comme garantie de marge sans des mécanismes de tarification adéquats crée un risque inacceptable. Quel que soit le scénario, il prouve que la dépendance à l'égard des carnets de commandes internes pour les calculs de liquidation dans des marchés peu liquides invite au désastre. Quel que soit le scénario, il montre que l'innovation financière doit être accompagnée d'une infrastructure de gestion des risques robuste.

Pour l'industrie des cryptomonnaies, le 11 octobre offre un choix. Le krach peut servir de signal d'alarme poussant à des améliorations substantielles dans la conception des échanges, la gestion des risques et les cadres réglementaires. Les échanges peuvent mettre en œuvre des standards de collatéral plus stricts, des systèmes d'oracle plus robustes et de meilleurs processus de test de résistance. Les régulateurs peuvent développer une surveillance judicieuse qui améliore la sécurité sans étouffer l'innovation. Les traders peuvent exiger plus de transparence et migrer vers des plateformes qui privilégient la résilience de l'infrastructure plutôt que l'effet de levier maximal.