L'annonce de tariff à 100% du président Trump a déclenché le plus grand événement de liquidation de l'histoire des crypto-monnaies - et ce n'était même pas proche.

Il n'a fallu que huit heures.

C'est le temps qu'il a fallu pour que 19 milliards de dollars en positions crypto à effet de levier s'évaporent après que le président Donald Trump a annoncé un tariff de 100% sur les importations chinoises le vendredi soir, 10 octobre 2025. Au moment où les marchés asiatiques ont ouvert samedi matin, plus de 1,6 million de comptes de traders avaient été liquidés dans ce que le traqueur de données Coinglass a officiellement désigné comme "le plus grand événement de liquidation de l'histoire des crypto-monnaies."

Le Bitcoin s'est effondré de 122 000 $ à moins de 107 000 $ - une chute libre de 12% à vous donner des sueurs froides. L'Ethereum a chuté de 16%. Les altcoins ? N'en parlons même pas. Certains tokens ont hémorragé 40% de leur valeur en quelques heures.

Les destructions ont éclipsé tous les crashs crypto précédents - et de loin. La vente massive de mai 2021 que tout le monde pensait mauvaise ? C'était 10 milliards de dollars. Le crash COVID de mars 2020 ? Un simple 1,2 milliard de dollars. L'implosion spectaculaire de FTX ? 1,6 milliard de dollars. Le 10-11 octobre 2025 était 10 à 20 fois plus grand que tout événement de liquidation dans l'histoire de 16 ans des crypto-monnaies.

Pourtant, ce qui rend ce crash fascinant, c'est que l'infrastructure du marché des cryptos a principalement tenu le coup. Les stablecoins ont maintenu leur parité avec le dollar. Les grandes bourses ont traité des milliards dans les ventes forcées sans s'effondrer. Les protocoles DeFi ont liquidé des centaines de millions de mauvaises créances sans accumuler de dettes toxiques. Et remarquablement, le samedi après-midi, aucune agence réglementaire américaine - ni la SEC, ni la CFTC, ni le Trésor - n'avait publié de déclaration sur un événement qui a anéanti plus de capital en heures que le PIB annuel de certains pays.

Alors que diable s'est-il passé ? Décomposons les 48 heures les plus folles du crypto de cette année.

L'Étincelle : La Chine joue la carte des terres rares

Le détonateur a été allumé à Pékin le mercredi 9 octobre. Le ministère chinois du Commerce a annoncé des contrôles à l'exportation rigoureux sur les terres rares - ces matériaux obscurs mais essentiels nécessaires pour les semi-conducteurs, les véhicules électriques, les systèmes de défense et en gros chaque élément de technologie moderne que vous possédez.

Voici la chose avec les terres rares : la Chine contrôle 70% de l'approvisionnement mondial et 90% de la capacité de traitement. Quand Pékin dit que les entreprises étrangères ont besoin de licences pour exporter des produits contenant plus de 0,1% de contenu en terres rares, c'est de la pression économique à son paroxysme.

L'annonce a fait l'effet d'une bombe sur les marchés mondiaux. Ce ne sont pas juste quelques minéraux au hasard - ce sont les fondations des chaînes d'approvisionnement technologiques modernes. Le néodyme pour les moteurs de véhicules électriques. Le dysprosium pour les éoliennes. L'europium pour les écrans LED. Le terbium pour les semi-conducteurs. Sans terres rares, toute l'industrie technologique mondiale s'arrête.

La Chine avait progressivement resserré le contrôle sur les exportations de terres rares depuis des mois, mais c'était différent. C'était une déclaration de guerre économique. Et Trump n'était pas du genre à laisser passer ça.

Vendredi matin : Trump tire le premier coup

À 11h26 EDT vendredi, Trump a posté sur Truth Social menaçant une "augmentation massive" des tarifs sur les produits chinois et a laissé entendre la possibilité d'annuler sa rencontre prévue avec le président Xi Jinping au prochain sommet de l'APEC en Corée du Sud.

"Je devais rencontrer le président Xi dans deux semaines, lors de l'APEC, en Corée du Sud, mais maintenant il semble n'y avoir aucune raison de le faire," a écrit Trump. "Il n'est pas question que la Chine soit autorisée à tenir le Monde en otage."

Le post a immédiatement envoyé des ondes de choc à travers les marchés financiers. Ce n'était pas juste une menace commerciale de plus de Trump - c'était une escalade à un moment critique où l'économie mondiale montrait déjà des signes de fragilité.

La réaction initiale du marché fut rapide mais mesurée :

- Bitcoin a plongé de 122 000 $ à environ 117 000-118 000$

- Ethereum a chuté d'environ 4,7% à 4 104$

- La première vague de liquidation a frappé environ 770 millions de dollars

Mais les vrais dégâts se faisaient dans les marchés traditionnels. Le S&P 500 a chuté de 1,2% par rapport aux sommets de la session en quelques minutes après le post de Trump. Le Nasdaq a chuté de 1,7%. Les actions technologiques - dont beaucoup ont des chaînes d'approvisionnement profondément intégrées avec la Chine - ont été absolument martelées.

À la cloche de fermeture à 16h00 EDT, les marchés d'équité traditionnels avaient pris une sérieuse raclée :

- S&P 500 : -2,71% (pire journée depuis avril 2025)

- Nasdaq Composite : -3,56%

- Dow Jones Industrial Average : -876 points (-1,9%)

Le S&P 500 avait effacé 1,2 trillion de dollars en capitalisation boursière en à peine 40 minutes après le post du matin de Trump. Les actions de semi-conducteurs ont perdu 5-7%. Apple, avec sa grande exposition à la Chine, a chuté de 4,2%. Tesla a perdu 6,8%.

Mais ce n'était qu'un apéritif. Avec les marchés traditionnels fermés pour le week-end, Trump était sur le point de larguer une bombe qui rendrait les pertes du matin insignifiantes.

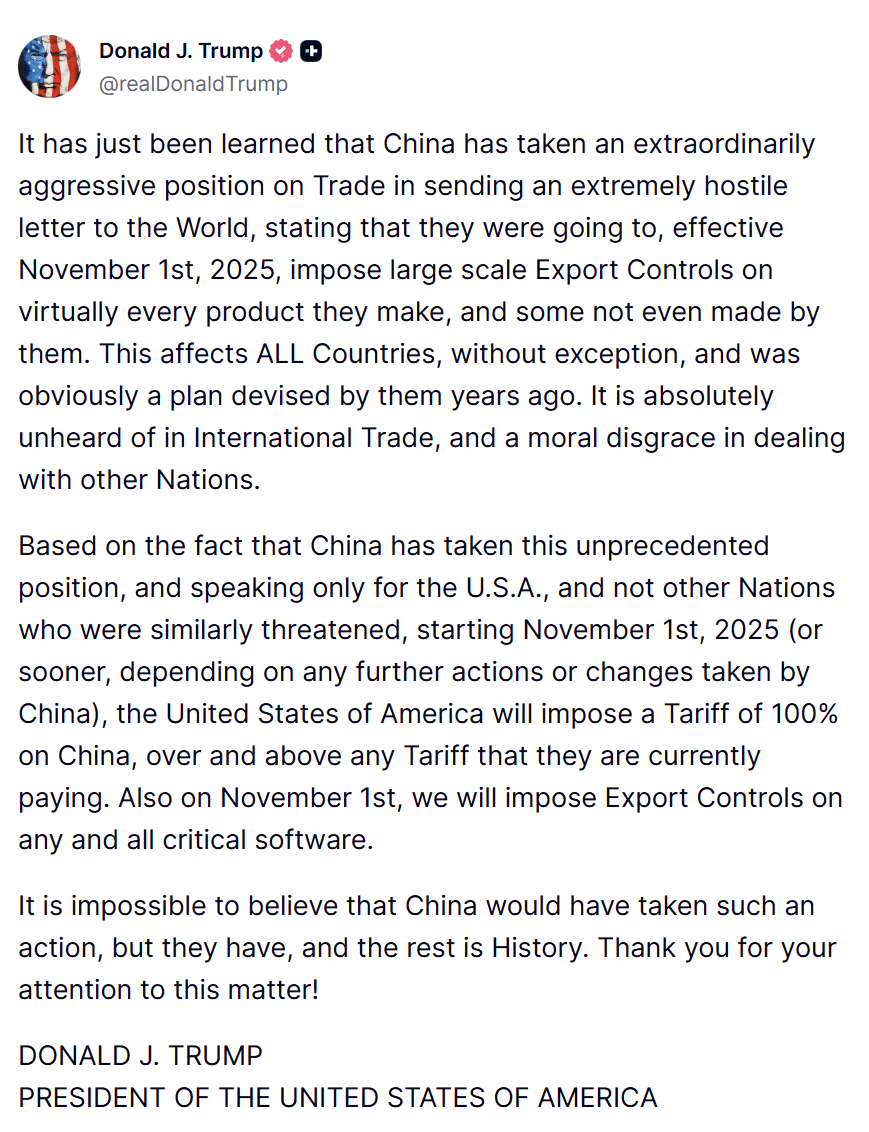

17h08 EDT : La bombe tombe

À environ 17h08 EDT - juste une heure après la cloche de clôture - Trump a posté les détails spécifiques sur Truth Social. Et ils étaient absolument brutaux.

Un tarif supplémentaire de 100% sur toutes les importations chinoises - en plus du tarif de 30% que la Chine fait déjà face (20% pour les mesures liées au fentanyl plus 10% de tarifs réciproques). Cela signifie un taux de tarif total de 130%, effectif le 1er novembre 2025 "ou plus tôt, en fonction de toute action ou changement supplémentaire pris par la Chine."

Mais attendez, il y avait plus. Trump a également annoncé des contrôles à l'exportation de "tout logiciel critique" des entreprises américaines vers la Chine. Ce n'était pas juste une question de commerce - c'était une découplage technologique à une échelle jamais vue auparavant.

Le post de Trump a qualifié les contrôles chinois sur les terres rares de "lettre extrêmement hostile au Monde" et de "disgrâce morale dans les relations avec d'autres Nations." Le ton était inhabituellement agressif, même pour Trump.

En quelques secondes, les marchés crypto ont commencé à convulser. Bitcoin a immédiatement chuté de 3 000$. Puis la vente a accéléré. Puis c'est devenu une ruée.

Les traders crypto observant leurs écrans ne pouvaient pas croire ce qu'ils voyaient. Les carnets d'ordres étaient traversés comme du papier de soie. Les prix étaient mis à jour plusieurs fois par seconde - et chaque mise à jour était à la baisse.

C'était le moment où tout s'est cassé.

La cascade de liquidation : Comment 19 milliards de dollars ont disparu

Ce qui s'est passé au cours des trois heures suivantes ne peut être décrit que comme un massacre.

En 90 minutes après l'annonce spécifique sur les tarifs de Trump, le marché de la crypto s'est transformé en un véritable bain de sang. Chaque grande crypto-monnaie était en chute libre. Les positions à effet de levier se faisaient liquider par milliers. Les appels de marge inondaient les systèmes des bourses. Et la vente forcée créait une boucle de rétroaction qui continuait de pousser les prix de plus en plus bas.

La descente brutale de Bitcoin

Bitcoin a chuté en dessous de 110 000 $ dans la première heure, avec certaines bourses le voyant s'effondrer jusqu'à 105 262 $. Sur Binance, la plus grande bourse de crypto au monde, BTC a brièvement atteint 106 100 $ avant de remonter légèrement. Sur Coinbase, il a atteint 107 300 $. Les écarts entre les bourses - normalement de quelques centaines de dollars - se sont élargis à plus de 2 000 $ alors que la liquidité s'évaporait.

Du plus haut journalière de 122 456 $ au plus bas intrajournalier de 105 262 $, Bitcoin avait chuté de 13,6%. Plus de 250 milliards de dollars en capitalisation boursière de Bitcoin avaient disparu en quelques heures.

Pour le contexte, c'est plus que toute la capitalisation boursière de Netflix, Coca-Cola, ou Pfizer. Parti. En une soirée.

L'effondrement d'Ethereum

Ethereum, qui avait évolué autour de 4 300-4 400 $ plus tôt dans la journée, s'est effondré à des niveaux entre 3 461 et 3 761 $ selon la bourse. La chute de 16-18% était encore plus abrupte que celle de Bitcoin - et pour une bonne raison.

En tant que fondation de DeFi (finance décentralisée), Ethereum ne faisait pas face seulement à la panique du marché au comptant. Il faisait également face à une vague de liquidations automatiques des protocoles de prêt, à des ventes forcées des trésoreries DeFi essayant de maintenir leurs opérations, et à une augmentation de la congestion du réseau qui a fait grimper les frais de gaz à 150+ gwei - les niveaux les plus élevés vus depuis des mois.

Lorsque les frais de gaz montent en flèche pendant un krach, cela crée un cycle vicieux : des frais élevés rendent plus cher de fermer des positions ou de déplacer des actifs vers la sécurité, ce qui crée plus de panique, ce qui crée plus de transactions, ce qui entraîne des frais encore plus élevés. C'est un scénario cauchemardesque pour quiconque essaie de préserver son capital.

L'Apocalypse des altcoins

Mais si Bitcoin et Ethereum passaient une mauvaise nuit, les altcoins vivaient un événement d'extinction.

XRP, qui se maintenait à 3,10 $, a chuté jusqu'à 2,40-2,42 $ - une baisse de 20-30% selon le timing. Solana a plongé de 240 $ à des niveaux entre 150-182 $, une chute dévastatrice de 25-30%. Dogecoin a chuté de 22-30% de 0,25 $ à 0,19 $.

Et ce n'étaient que les valeurs sûres. Les plus petits altcoins étaient absolument annihilés :

- Cardano (ADA) a chuté de 40% de 0,85 $ à 0,51 $

- Chainlink (LINK) a chuté de 40% de 22-23 $ à 17-18 $

- Aave (AAVE) a plongé de 40% de 290-300 $ à 232 $

La capitalisation boursière totale des cryptos est passée de 4,27 trillions de dollars à 4,05 trillions de dollars - 220 milliards de dollars évaporés en moins de quatre heures. Pour mettre cela en perspective, c'est à peu près équivalent au PIB de la Nouvelle-Zélande ou du Portugal. Juste disparu.

Pic de liquidation : 21:00 - 23:00 EDT

Entre 21h00 et 23h00 EDT, le tsunami de liquidation a atteint son apogée absolue. C'était l'œil de la tempête, lorsque les ventes forcées ont atteint un paroxysme qui entrerait dans l'histoire de la crypto.

Les données de Coinglass ont montré plus de 6 milliards de dollars en liquidations inondant les moteurs de correspondance des bourses pendant cette fenêtre de deux heures seulement. C'est 50 millions de dollars par minute. 833 000 dollars par seconde. Absolument sans précédent.

La mécanique de ce qui se passait était brutale dans son efficacité :

Les traders qui avaient pris des positions longues à effet de levier - pariant que les prix augmenteraient - recevaient des appels de marge alors que le Bitcoin chutait. Lorsqu'ils ne pouvaient pas déposer plus de garantie rapidement. Content: assez, les moteurs de liquidation automatisés des échanges se sont activés, vendant de force leurs positions aux prix du marché.

Mais voici où cela empire : ces ventes forcées sur le marché ont ajouté plus de pression à la baisse sur les prix. Ce qui a déclenché le niveau suivant d'appels de marge. Ce qui a causé plus de liquidations. Ce qui a poussé les prix à la baisse. Ce qui a déclenché encore plus d'appels de marge.

C'était une cascade de liquidations - un cercle vicieux auto-renforçant où chaque vague de ventes forcées créait les conditions pour la vague suivante. Et avec tant de traders utilisant des niveaux de levier similaires et des points stop-loss similaires, la cascade est devenue explosive.

Les market makers - les entreprises qui fournissent généralement de la liquidité en proposant d'acheter et de vendre aux prix cotés - ont réduit leurs activités pour gérer leur propre exposition au risque. Pourquoi attraperaient-ils un couteau qui tombe quand ils n'avaient aucune idée de la profondeur de la chute? La profondeur du carnet d'ordres s'est évaporée. Sur certaines petites altcoins, les carnets d'ordres étaient si minces que des ventes de marché uniques de 100 000 $ déplaceraient le prix de 5-10 %.

Les écarts se sont considérablement élargis. Sur des paires majeures comme BTC/USDT, des écarts normalement de 10-20 $ ont explosé jusqu'à 500-1 000 $. Sur les altcoins, les écarts se sont élargis de 500 % ou plus. Si vous vouliez vendre, vous alliez payer une énorme prime en slippage.

Le total des liquidations sur 24 heures a finalement atteint 19,13 milliards de dollars - bien que Coinglass ait noté que le "total réel est probablement beaucoup plus élevé" puisque Binance, le plus grand échange mondial, a rapporté les données lentement pendant la crise.

Le Massacre Long/Short : 87 % étaient des Taureaux

Voici la statistique qui vous dit tout ce que vous devez savoir sur la direction unilatérale que le positionnement du marché était devenu : sur les 19,13 milliards de dollars liquidés, 16,6 milliards étaient des positions longues. Cela représente 87 % du total.

Seulement 2,4 milliards de shorts ont été pressés - juste 13 % des liquidations.

Pensez à ce que cela signifie. Pour chaque sept traders pariant sur une hausse des prix, seulement un pariait sur une baisse des prix. Le marché était devenu extrêmement, dangereusement surpondéré en positions haussières. Et quand Trump a lâché sa bombe tarifaire, tous ces taureaux se sont fait massacrer en même temps.

Ce n'était pas un marché équilibré connaissant une volatilité normale. C'était un trade surpeuplé explosant de manière spectaculaire.

Les données montrent que près de 1,6 million de comptes de traders ont été liquidés - représentant des positions allant de quelques centaines de dollars à la gigantesque position longue de 87,5 millions de BTC/USDT sur l'échange HTX qui est devenue la plus grande liquidation de tous les temps sur un échange centralisé.

Sur Hyperliquid, une plateforme perpétuelle décentralisée, les traders ont observé en temps réel qu'une position longue de 203 millions de ETH/USDT a été liquidée - la plus grande liquidation DEX jamais enregistrée. Plusieurs autres positions dans la fourchette de 15-20 millions $ ont également été liquidées sur la plateforme.

Certaines estimations suggèrent que pas moins de 96 % des traders de futures ont été liquidés pendant les heures les plus sombres de la cascade. Ce n'est pas une correction du marché. C'est une apocalypse de liquidation.

Pourquoi les Tarifs Écrasent la Crypto : La Transmission Macro

Si vous vous demandez pourquoi une annonce commerciale sur des électroniques chinoises aurait plongé Bitcoin, vous posez la bonne question. La réponse révèle à quel point la crypto a changé au cours des dernières années.

La crypto n'est plus le Far West. C'est devenu une classe d'actifs institutionnelle. De grands fonds de pension détiennent du Bitcoin. Les hedge funds tradent Ethereum. Les family offices allouent à la crypto dans le cadre de portefeuilles diversifiés. L'ETF Bitcoin de BlackRock détient près de 100 milliards en actifs.

Et les institutions ne considèrent pas la crypto comme un système financier parallèle révolutionnaire. Ils la considèrent comme un proxy technologique à haut bêta - un pari à effet de levier sur l'innovation, l'appétit pour le risque et la croissance économique.

Quand Trump annonce des tarifs de 130 % qui pourraient déclencher une récession, les algorithmes institutionnels ne discriment pas. Tout ce qui est risqué est vendu simultanément. Actions du Nasdaq, Bitcoin, Ethereum, obligations à haut rendement, devises des marchés émergents - tout descend ensemble.

Thomas Perfumo, économiste mondial de Kraken, l'a parfaitement expliqué : "Le déclin des marchés crypto reflète un sentiment de risque généralisé. Ce n'est pas un exode de la crypto, mais une réévaluation axée sur des facteurs macro."

Décomposons les mécanismes de transmission - comment les nouvelles sur les tarifs se traduisent par des ventes de crypto :

1. Disruption de la Chaîne d'Approvisionnement

Une taxe de 130 % combinée à des contrôles à l'exportation sur les logiciels critiques menace les chaînes d'approvisionnement technologique mondiales. Ce n'est pas seulement mauvais pour Apple et Tesla - c'est mauvais pour toute l'infrastructure crypto.

Matériel minier Bitcoin? Principalement fabriqué en Chine ou utilisant des composants chinois. ASICs, les puces spécialisées qui minent Bitcoin, dépendent de la fabrication avancée de semi-conducteurs. Les contrôles à l'exportation sur les logiciels critiques pourraient perturber les outils nécessaires pour concevoir et fabriquer ces puces.

Nœuds Ethereum? Fonctionnant sur des serveurs construits avec des chaînes d'approvisionnement mondiales profondément intégrées à la fabrication chinoise.

L'infrastructure physique de la crypto - les mineurs, les nœuds, les centres de données - dépend tous de la chaîne d'approvisionnement technologique mondiale. Quand cette chaîne d'approvisionnement fait face à des menaces existentielles, l'infrastructure crypto fait face à des risques.

2. Peurs Inflationnistes et Politique de la Fed

Économies de base : lorsque vous imposez des tarifs de 130 % sur les importations de votre plus grand partenaire commercial, ces coûts sont répercutés sur les consommateurs. Les prix augmentent. L'inflation accélère.

Le travail de la Réserve fédérale est de contrôler l'inflation. Lorsque l'inflation augmente, la Fed augmente les taux d'intérêt ou les maintient élevés plus longtemps que prévu par les marchés. Des taux d'intérêt plus élevés rendent les obligations du Trésor sans risque plus attrayantes par rapport à des actifs risqués comme la crypto.

C'est le problème classique du "taux sans risque" : pourquoi détiendriez-vous du Bitcoin volatil si vous pouvez obtenir 5 % sans risque avec des bons du Trésor? À mesure que les taux augmentent, le capital passe des actifs risqués vers des actifs sûrs. La crypto, en tant que l'une des classes d'actifs les plus risquées, est touchée en premier et le plus durement.

Les marchés avaient intégré des baisses de taux de la Fed pour fin 2025 et début 2026. L'annonce des tarifs de Trump a jeté ces attentes par la fenêtre. Si les tarifs font monter l'inflation, la Fed reste plus hawkish plus longtemps. C'est mauvais pour les actifs risqués.

3. Risques de Récession

Les guerres commerciales réduisent la croissance du PIB mondial. Quand vous rendez le commerce plus cher, vous obtenez moins de commerce. Moins de commerce signifie moins d'activité économique. Moins d'activité économique signifie un risque de récession.

Les économistes ont immédiatement commencé à avertir des probabilités de récession après l'annonce de Trump. JPMorgan a augmenté sa probabilité de récession de 30 % à 45 %. Goldman Sachs a publié une note avertissant que des tarifs de 130 % pourraient retrancher 1,5 % à la croissance du PIB américain en 2026.

Les récessions écrasent les actifs risqués. Au cours de la crise financière de 2008, le Bitcoin n'existait pas encore - mais pendant la récession COVID de mars 2020, le Bitcoin a chuté de 50 % en deux jours. Pendant les récessions, les investisseurs fuient vers la sécurité. Ils veulent de l'argent liquide, de l'or et des obligations du Trésor - pas des actifs numériques spéculatifs.

4. Force du Dollar

Lorsque le risque global augmente, l'argent afflue vers le dollar américain en tant que valeur refuge. Le dollar se renforce. Mais Bitcoin et la plupart des cryptomonnaies sont cotés en dollars.

Lorsque le dollar se renforce, la crypto devient plus chère pour les acheteurs internationaux. Un acheteur chinois a besoin de plus de yuans pour acheter la même quantité de Bitcoin. Un acheteur européen a besoin de plus d'euros. La demande des acheteurs non américains diminue.

Pendant la chute des 10 et 11 octobre, l'indice du dollar américain (DXY) a augmenté de 0,8 % - confirmant les flux réfugiés dans le dollar et loin des actifs risqués.

5. Corrélation avec les Actions Technologiques

Peut-être le plus important, la corrélation du Bitcoin avec les actions technologiques (en particulier le Nasdaq) a augmenté de manière spectaculaire depuis le début de l'adoption institutionnelle. Lorsque le Nasdaq tombe, le Bitcoin tombe. Quand les actions technologiques montent, le Bitcoin monte.

Le 10 octobre, le Nasdaq a chuté de 3,56 %. Le Bitcoin a chuté de 12 %. C'est environ 3,4 fois l'effet de levier - exactement ce à quoi vous vous attendez de la part d'un "proxy technologique à haut bêta".

Et voici le coup de grâce : pendant que la crypto s'est effondrée, l'or a augmenté de 1,7 % pendant la même période. Cela confirme qu'il s'agissait d'un véritable comportement de fuite face au risque, et non pas juste un chaos aléatoire sur les marchés. Les valeurs refuges ont monté. Les actifs risqués se sont effondrés. Le béaba.

La Bombe à Retardement de l'Effet de Levier Explose

Voici pourquoi cette crise a été si dévastatrice : le marché de la crypto était absurdement surchargé en levier avant vendredi.

Les signaux d'alerte clignotaient depuis des jours, mais tout le monde les ignorait parce que les prix montaient. Le Bitcoin venait d'atteindre un sommet historique de 126 223 $ les 6-7 octobre. L'Ethereum était proche de la barre des 5 000 $. Les altcoins étaient en hausse sur toute la ligne. Tout le monde gagnait de l'argent. Pourquoi réduiriez-vous l'effet de levier quand vous gagnez?

Ceci est appelé "biais de récence" et cela détruit plus de traders que toute autre erreur cognitive. Juste parce que les prix ont augmenté hier ne signifie pas qu'ils vont augmenter demain.

Les données criaient danger : Taux de Financement Supérieurs à 8 %

Dans les contrats à terme perpétuels, les taux de financement mesurent le coût de la tenue d'une position. Lorsque les taux de financement sont positifs, les longs paient les shorts une commission périodique. Lorsqu'ils sont négatifs, les shorts paient les longs.

Les taux de financement normaux sur les perpétuels Bitcoin tournent autour de 0,01-0,03 % (environ 10-30 % annualisés). Dans les jours précédant le crash, les taux de financement ont explosé au-dessus de 8 % sur certaines plateformes - impliquant un coût annualisé de plus de 700 % pour détenir des positions longues.

C'est de la folie. Des taux de financement supérieurs à 8 % signifient que le marché est tellement encombré en longs que les shorts peuvent exiger des primes massives juste pour prendre l'autre côté des trades. C'est un signe d'alerte classique de positionnement extrême et de réversion à la moyenne imminente.

100 Milliards de Dollars en Intérêt Ouvert sur le Bitcoin

L'intérêt ouvert - la valeur totale des positions dérivées en cours - avait augmenté régulièrement jusqu'à début octobre. L'intérêt ouvert sur le Bitcoin seul approchait les 100 milliards de dollars sur tous les échanges. L'intérêt ouvert total des dérivés crypto avait atteint 187 milliards.

Pour contextualiser, lors du crash de mai 2021 qui a liquidé 10 milliards de dollars, l'intérêt ouvert total était d'environ 60 milliards. Le système détenait 3 fois plus d'exposition en levier qu'au cours de l'un des plus gros crashs de l'histoire de la crypto.

100-200x Leverage Still AvailableContent: Malgré toutes les leçons censément apprises des précédentes cascades de liquidations, les grandes bourses proposaient encore des ratios de levier vraiment absurdes. MEXC offrait un levier de 200x sur les futurs Bitcoin. Bybit offrait 100x. Binance offrait jusqu'à 125x.

Quand vous faites du trading avec un levier de 100x, un mouvement de 1% contre vous efface la totalité de votre compte. Une chute de 12% du Bitcoin - comme ce qui s'est passé le 10 octobre - ne vous efface pas seulement. Elle vous vaporise et ne laisse rien d'autre qu'un avis de liquidation.

Réfléchissez aux maths: si vous êtes à la hausse sur Bitcoin avec un levier de 100x à 120 000 $, et que Bitcoin tombe à 118 800 $ (juste une baisse de 1%), votre position est automatiquement liquidée. Vous perdez tout. Avec un levier de 200x, vous êtes liquidé sur un mouvement de 0,5%.

Ce n'est pas du trading. C'est du jeu d'argent. Et le 10 octobre, le casino a fait le ménage.

Les Mécaniques de la Cascade

La façon dont la cascade de liquidations s'est déroulée est un véritable manuel - brutale par son efficacité et belle d'une manière sombre et destructrice.

Étape 1: Le Choc Initial (17h08 - 18h00 EDT)

L'annonce de Trump fait tomber Bitcoin de 4 %, passant de 117 000 $ à 112 000 $. Les traders utilisant un levier de 25x ou plus commencent à recevoir des appels de marge. Beaucoup ne peuvent ou ne veulent pas déposer plus de collatéral assez rapidement.

Étape 2: Première Vague de Liquidations (18h00 - 19h00 EDT)

Les moteurs de liquidation automatisés des bourses s'activent. Les positions avec le levier le plus élevé sont forcées d'être fermées aux prix du marché. Ces ventes forcées ajoutent environ 2 milliards de dollars de pression vendeuse, faisant chuter Bitcoin de 3 % supplémentaires à 109 000 $.

Étape 3: La Cascade Accélère (19h00 - 21h00 EDT)

Les prix plus bas déclenchent le prochain niveau d'appels de marge - les traders utilisant un levier de 15-20x qui étaient tranquilles une heure auparavant sont maintenant en difficulté. Plus de liquidations. Plus de ventes forcées. Bitcoin casse le support à 110 000 $ et s'effondre vers 105 000 $.

Les teneurs de marché commencent à se retirer. Ils voient la cascade se former et ne veulent pas fournir de liquidité dans un couteau en train de tomber. La profondeur du carnet d'ordres s'effondre des niveaux normaux de 50 à 100 millions de dollars dans 1 % de la médiane du marché à à peine 10-20 millions.

Étape 4: Pic de Liquidation (21h00 - 23h00 EDT)

C'est ici que cela devient vraiment moche. Les positions en marge croisée commencent à être liquidées - quand les traders utilisent un compte pour garantir plusieurs positions, une perte en Bitcoin peut forcer la liquidation de leurs avoirs en Ethereum, Solana, et altcoins aussi.

Soudainement, ce n'est pas seulement Bitcoin qui tombe. Tout tombe simultanément parce que les systèmes automatisés liquident des portefeuilles entiers pour couvrir les pertes en Bitcoin. Le phénomène de contagion se répand dans tout l'écosystème crypto.

Le timing du week-end aggrave la situation. Normalement, les achats institutionnels via les ETF Bitcoin fourniraient un certain support - mais les marchés des ETF sont fermés. Il n'y a aucun secours en vue. Ce n'est que des liquidations qui s'alimentent.

Étape 5: Capitulation des Investisseurs particuliers (23h00 - 2h00 EDT)

Les investisseurs particuliers qui ont tenu à travers le crash initial commencent à vendre dans la panique. Peut-être qu'ils n'utilisaient pas de levier, mais voir leur portefeuille chuter de 15 % en quelques heures est psychologiquement brutal. L'indice de peur et d'avidité plonge de 70 (Avidité) à 35 (Peur) en moins de 48 heures - l'une des plus rapides bascules de sentiment dans l'histoire de la crypto.

Les stop-loss que les traders particuliers avaient fixés à des niveaux "sûrs" comme 110 000 $ ou 108 000 $ sont déclenchés en masse. Chaque stop-loss déclenché est un autre ordre de vente sur le marché qui fait encore baisser les prix.

Les réseaux sociaux amplifient la panique. Twitter est rempli de captures d'écran de liquidations. Reddit est en feu avec des histoires de pertes. Les influenceurs crypto postent des threads sur comment "cela pourrait être le sommet." La peur est contagieuse.

Étape 6: L'Asie Ouvre sur le Carnage (2h00 - 8h00 EDT / Samedi matin en Asie)

Les traders asiatiques se réveillent le samedi matin dans un chaos absolu. Bitcoin est en baisse de 12 %. Les altcoins sont en baisse de 20-40 %. Tout le monde se demande : que s'est-il passé ?

La faible liquidité du week-end en Asie signifie que même une petite pression de vente fait bouger les prix de manière significative. Bitcoin se négocie dans une fourchette volatile de 107 000 $ à 112 000 $ avec des oscillations sauvages de 2 000 à 3 000 $ toutes les 5 minutes.

À la mi-journée heure de Hong Kong, le compteur de liquidation franchit les 16 milliards de dollars selon Coinglass. Dans l'après-midi de samedi, il atteint le total final : 19,13 milliards de dollars.

Les Tokens qui ont Saigné le Plus: Une Autopsie Pièce par Pièce

Tous les crypto-monnaies n'ont pas souffert de la même façon lors du crash. La structure du marché, la profondeur de la liquidité, l'exposition aux dérivés et les cas d'utilisation fondamentaux ont tous joué un rôle dans la détermination des tokens les plus touchés. Décomposons les plus grandes victimes.

Cardano (ADA): -40%

Les chiffres : ADA a chuté de 0,85 $ à aussi bas que 0,51 $ sur certaines bourses - une baisse catastrophique de 40 %. La capitalisation boursière est passée de 28-29 milliards de dollars à environ 20 milliards de dollars. Le volume de trading a explosé de plus de 200 % alors que la vente panique s'intensifiait.

Pourquoi cela s'est-il effondré : Cardano tentait de sortir d'un modèle de canal descendant de 300 jours au moment où le crash a frappé. Les traders techniques adorent ces configurations - quand une crypto-monnaie brise enfin une tendance à la baisse à long terme, cela déclenche souvent des mouvements explosifs à la hausse.

Sauf que cette fois-ci, les traders sur les cassures à effet de levier ont été absolument détruits. Beaucoup avaient placé des stops juste en dessous du niveau de cassure autour de 0,70 $. Quand Bitcoin s'est écrasé et a entraîné tout le marché vers le bas, ADA n'a pas seulement échoué à sortir du canal - elle s'est effondrée et a traversé les niveaux de support.

La combinaison d'une cassure technique échouée, d'une forte concentration de levier et de l'énorme offre en circulation de Cardano (35,8 milliards d'ADA) signifiait qu'une pression de vente même modérée se traduisait par de grandes pertes en dollars.

Chainlink (LINK): -40%

Les chiffres : LINK s'est effondré de 22-23 $ à des creux de 17-18 $. La capitalisation boursière est passée d'environ 15 milliards de dollars à environ 11 milliards de dollars. Le volume a augmenté de plus de 200 %.

Pourquoi cela s'est-il effondré : Chainlink est le fournisseur d'oracles dominant pour les protocoles DeFi - il fournit les flux de prix qui indiquent aux smart contracts combien tout vaut. Quand tout l'écosystème DeFi subissait des liquidations massives sur des plateformes comme Aave, Compound, et GMX, LINK a été entraîné vers le bas par association.

Mais il y a plus que ça. LINK avait une très forte position en dérivés avant le crash. Les données des bourses montraient que l'intérêt ouvert sur les futurs perpétuels de LINK avait atteint des sommets de plusieurs mois, avec des taux de financement indiquant que la plupart de ces positions étaient longues.

Quand les protocoles de prêt DeFi ont liquidé des milliards de collatéral et que le prix spot de LINK a commencé à baisser, ces positions longues à effet de levier ont été liquidées aussi. Cela a créé une boucle de rétroaction : stress DeFi → LINK chute → dérivés LINK liquidés → plus de pression vendeuse → LINK chute davantage.

En tant que token infrastructurel pour les oracles DeFi, la santé de LINK est liée à la santé du DeFi. Quand le DeFi est stressé, LINK saigne.

Aave (AAVE): -40%

Les chiffres : AAVE a plongé de 290-300 $ à 232 $. La capitalisation boursière est passée d'environ 4,4 milliards de dollars à environ 3,2 milliards de dollars. Le volume a augmenté de plus de 250 %.

Pourquoi cela a-t-il chuté : Aave est le plus grand protocole de prêt DeFi, avec plus de 68 milliards de dollars en valeur totale verrouillée. Pendant le crash, le protocole lui-même traitait d'importantes liquidations de positions d'emprunteurs - plus de 210 millions de dollars lors d'une période de stress comparable.

Quand les utilisateurs voient qu'Aave liquide des centaines de millions en prêts, ils commencent à se demander : le protocole lui-même est-il en danger ? Y a-t-il des dettes douteuses qui s'accumulent ? Devrais-je vendre mes tokens AAVE avant que les choses ne s'aggravent ?

Les données sur la chaîne racontaient l'histoire : les entrées d'AAVE sur les bourses ont augmenté de 180 % pendant le crash. C'est une preuve directe que les détenteurs déplacent des tokens de leurs portefeuilles pour les vendre sur les bourses. Les grands détenteurs vendaient.

La psychologie est compréhensible. Le token AAVE tire sa valeur du protocole AAVE. Si le protocole fait face à un stress existentiel, la valeur du token est menacée. Même si les systèmes de liquidation d'Aave ont en réalité parfaitement fonctionné (zéro dette douteuse accumulée), la perception du risque était suffisante pour déclencher des ventes de panique.

Dogecoin (DOGE): -22% à -30%

Les chiffres : DOGE est tombé de 0,25 $ à des creux de 0,19 $. La capitalisation boursière est passée de 35-40 milliards de dollars à environ 27-30 milliards de dollars. Le volume a augmenté de 150 %.

Pourquoi cela a saigné : Les haut-parleurs sont de la purement sentiment. Ils n'ont pas d'utilité fondamentale, pas de revenus de protocole, pas de flux de trésorerie - leur valeur existe entièrement dans la croyance collective que quelqu'un d'autre paiera plus pour eux demain que vous n'avez payé aujourd'hui.

Lors d'événements de stress macro, des actifs purement liés au sentiment sont détruits. Pourquoi quelqu'un détiendrait-il Dogecoin quand Bitcoin lui-même tombe de 12% ? Si le roi saigne, les bouffons meurent.

Les traders particuliers étaient fortement à effet de levier dans les positions DOGE, poursuivant le momentum qui avait poussé le token plus haut à travers septembre et début octobre. Quand les appels de marge ont frappé, ces positions ont été liquidées en masse.

Le volume élevé de trading nominal et la capitalisation boursière masquent une faiblesse critique : les carnets d'ordres fins à des niveaux de prix clés. Quelques millions de dollars de ventes peuvent déplacer le prix de DOGE de 5-10 % car les teneurs de marché ne sont pas prêts à engager des capitaux significatifs pour faire des marchés dans un token mème pendant la volatilité.

Litecoin (LTC): -23%

Les chiffres : LTC s'est effondré de 130 $ à 100 $. La capitalisation boursière a chuté d'environ 2-3 milliards de dollars. Le volume a augmenté de 180 %.

Pourquoi cela est tombé : Litecoin est une crypto-monnaie héritée sans écosystème DeFi fort ou proposition de valeur claire dans le paysage concurrentiel de 2025. C'est essentiellement "l'argent numérique" pour l'"or numérique" de Bitcoin - un narratif raisonnable en 2013, moins convaincant en 2025.

LTC suit généralement Bitcoin mais avec une volatilité amplifiée. C'est une version bêta élevée du BTC sans aucun des soutiens institutionnels, produits ETF, ou adoption par les trésoreries d'entreprise. Quand Bitcoin tombe de 12%, Litecoin tombe de 20-25% car il a toute la corrélation à la baisse et aucun soutien institutionnel.

Un intérêt ouvert important sur les futurs a conduit à des cascades de liquidation. Et des préoccupations concernant la rentabilité des mineurs à des prix plus bas ont ajouté à la pression vendeuse - si le LTC tombe suffisamment, l'exploitation minière devient non rentable, le hashrate baisse, la sécurité du réseau diminue et la spirale de la mort commence.

Solana (SOL): -25% à -30%

Les chiffres : SOL a chuté de 240 $ à des creux entre 150-182 $ en fonction des sources et des bourses. La capitalisation boursière a diminué de ဝ```plaintext Contenu : $100 milliard à environ $70-75 milliards - une perte dévastatrice de $25-30 milliards. Le volume a explosé de plus de 200%.

Pourquoi il a fortement chuté : Solana héberge le plus grand écosystème de pièces de monnaie sur la plateforme Pump.fun, qui permet à quiconque de lancer un token en quelques minutes. Lorsque le stress macroéconomique a frappé et que le Bitcoin s'est effondré, les pièces de monnaie ont été absolument démolies - beaucoup ont chuté de 50-80 % en quelques heures.

Lorsque l'écosystème des pièces de monnaie, qui représente une grande partie du volume de transactions et de la proposition de valeur de Solana, s'effondre, la proposition de valeur du réseau SOL s'affaiblit proportionnellement. Si les transactions diminuent, les frais diminuent, l'activité du réseau diminue, et l'argument fondamental pour l'évaluation de SOL prend un coup.

Solana a également des préoccupations historiques concernant la stabilité du réseau qui réapparaissent en période de stress. Le réseau a connu plusieurs interruptions dans les années précédentes. Pendant la chute, l'anxiété au sujet du stress potentiel du réseau a ajouté à la pression de vente - les traders craignaient que des volumes de transactions élevés ne causent une dégradation du réseau.

Plus important encore, SOL avait la plus forte concentration de positions à effet de levier parmi les principales plateformes de contrats intelligents Layer-1. Les données de taux de financement ont montré que les contrats à terme perpétuels SOL étaient encore plus encombrés que ceux de Bitcoin. Lorsque les liquidations ont frappé, SOL a été touché plus durement que presque tout sauf les altcoins plus petits.

Le volume des DEX Solana a chuté de 40% alors que la chute progressait, indiquant une activité réseau en déclin et une confiance des utilisateurs érodée. Lorsque l'écosystème saigne, le token de la couche de base saigne aussi.

XRP : -20% à -30%

Les chiffres : Le XRP a chuté de $3.10 à des creux de $2.40-$2.42. La capitalisation boursière est passée de quelque $110 milliards à environ $85 milliards - une perte de $25 milliards. Le volume a augmenté de 120%.

Pourquoi il est tombé : Les tensions commerciales entre les États-Unis et la Chine menacent directement le récit central du XRP : les paiements transfrontaliers. Si le commerce mondial se contracte en raison des guerres tarifaires, la demande pour l'infrastructure de paiements transfrontaliers diminue.

Les espoirs institutionnels pour un ETF XRP - qui avaient été nourris jusqu'en 2025 - ont soudainement été atténués par un sentiment de risque. Lorsque les marchés s'effondrent, les régulateurs et les institutions ne pensent pas à lancer de nouveaux produits crypto. Ils pensent à la survie.

Les préoccupations concernant le grand trésor de XRP de Ripple ont ajouté une pression. Ripple détient des milliards de tokens XRP. En période de stress du marché, les traders s'inquiètent à l'idée que l'entreprise vende des tokens pour financer ses opérations - ajoutant une offre en période de demande déclinante.

Les données en chaîne ont montré que les flux d'échange de XRP ont augmenté de 95 % pendant la chute. Des millions de tokens ont été déplacés des portefeuilles privés vers les échanges - le signal de pression de vente le plus clair possible. Les grands détenteurs vendaient.

Ethereum (ETH) : -15% à -16%

Les chiffres : L'ETH a plongé de $4,300-$4,400 à des creux entre $3,461-$3,761. La capitalisation boursière est passée de plus de $500 milliards à environ $420-450 milliards - une perte de $75-100 milliards. Les liquidations se sont élevées à $1.68-2.24 milliards, ce qui en fait le deuxième actif le plus liquidé après le Bitcoin.

Pourquoi il a chuté : En tant que principale chaîne DeFi, Ethereum a subi la charge de chaque liquidation de protocole DeFi se produisant simultanément. Des liquidations Aave, Compound, MakerDAO, GMX - elles ont toutes eu lieu sur Ethereum et elles ont toutes ajouté de la pression de vente sur l'ETH.

Les liquidations automatisées de contrats intelligents à travers des dizaines de protocoles ont amplifié la vente. Il ne s'agit pas de traders de détail émotionnels décidant de vendre - il s'agit de code rigide et sans émotion exécutant une logique de liquidation prédéterminée. Lorsque les ratios de collatéral franchissent les seuils, les contrats intelligents vendent automatiquement pour protéger la solvabilité du protocole.

La congestion du réseau pendant la panique a fait grimper les frais de gaz à 150+ gwei - des sommets pluri-mensuels qui ont ajouté un sentiment négatif. Des frais de gaz élevés pendant une chute créent une expérience utilisateur terrible : vous perdez de l'argent sur vos positions ET vous payez des frais exorbitants pour faire quelque chose à ce sujet.

Les flux d'ETF spot ETH ont raconté une sombre histoire. Le 10 octobre, tous les neuf ETFs Ethereum ont rapporté zéro flux net d'entrée. L'élan positif de la veille avait complètement changé de cap. Les sorties totales ont atteint $175 millions - l'argent institutionnel sortait discrètement.

Binance Coin (BNB) : -10% à -15%

Les chiffres : Le BNB a chuté de $1,280 à des creux autour de $1,138. La capitalisation boursière a chuté de quelque $15-25 milliards. Le volume a augmenté d'environ 90%.

Pourquoi il a chuté : En tant que token natif de Binance, le BNB subit une pression de vente lorsque les traders réduisent leur exposition à l'échange pendant la volatilité. Si vous vous inquiétez du risque de l'échange pendant une chute, vous vendez d'abord vos tokens d'échange.

Les protocoles DeFi sur la chaîne BNB (anciennement Binance Smart Chain) ont connu leur propre effet de cascade de liquidations, ajoutant à la pression de vente. Le double cas d'utilisation du BNB - token utilitaire d'échange et token de gaz de l'écosystème DeFi - signifiait qu'il faisait face à une pression de vente des deux côtés.

Le déclin relativement plus faible par rapport aux autres altcoins reflète la valeur utilitaire du BNB (vous en avez besoin pour des remises sur les frais de transaction sur Binance) et les brûlures de tokens trimestrielles de Binance, qui fournissent un soutien de prix en réduisant l'offre.

Bitcoin (BTC) : -10% à -12%

Les chiffres : Le BTC s'est effondré du sommet du 10 octobre de $122,456 à un creux intrajournalier de $105,262. À partir du sommet historique des 6-7 octobre de $126,223, le déclin était de plus de 16%. La capitalisation boursière est tombée de plus de $2.4 trillions à environ $2.15 trillions - une perte de plus de $250 milliards. Les liquidations se sont élevées à $1.83-2.46 milliards, la plus importante de tous les actifs.

Pourquoi même le Bitcoin a chuté : Le Bitcoin n'est pas à l'abri des chocs macroéconomiques, surtout lorsqu'ils sont aussi sévères. Une annonce de tarif de 130 % du président des États-Unis représente une menace existentielle pour le commerce mondial - c'est un choc macroéconomique.

Le Bitcoin venait d'atteindre des sommets historiques quelques jours auparavant avec un levier record dans le système. La dynamique classique "acheter la rumeur, vendre la nouvelle" se déroulait, sauf que les "nouvelles" étaient bien pires que prévu.

Lorsque le BTC est descendu en dessous de $120,000, cela a déclenché des stop-loss en cascade. Les traders qui ont placé des stops à des niveaux "sûrs" comme $118,000 ou $115,000 ont été arrêtés alors que le marché a traversé directement ces niveaux.

La plus grande liquidation unique de toute la chute était une position longue BTC/USDT de $87.53 millions sur l'échange HTX. Quelqu'un - ou une institution - avait parié gros que le Bitcoin continuerait à monter. Ils avaient tort de manière catastrophique.

DeFi's Moment de Vérité : Quand les Contrats Intelligents ont Rencontré la Panique du Marché

Alors que les échanges centralisés traitaient l'événement de liquidation le plus important de l'histoire, la finance décentralisée faisait face à son propre test de stress. Les protocoles de prêt basés sur des contrats intelligents accumuleraient-ils de mauvaises dettes ? Les systèmes d'oracle échoueraient-ils à mettre à jour les prix avec précision pendant une volatilité extrême ? Le DeFi s'avérerait-il être une innovation par temps calme qui ne fonctionne que pendant les marchés haussiers ?

La réponse, étonnamment, était largement positive.

Aave : $210 millions liquidés, zéro mauvaise dette

Aave est le plus grand protocole de prêt DeFi avec plus de $68 milliards en valeur totale verrouillée à travers plusieurs blockchains. Pendant la chute, le système de liquidation automatisé d'Aave a traité plus de $210 millions en liquidations pendant une période de stress comparable.

Voici ce qui est remarquable : malgré le traitement d'un quart de milliard de dollars en liquidations d'urgence, Aave n'a accumulé aucune nouvelle mauvaise dette. Pas un dollar. Le système de liquidation a fonctionné exactement comme prévu.

Comment cela a-t-il fonctionné ? Lorsque le ratio de collatéral d'un emprunteur tombe en dessous du seuil de liquidation (généralement autour de 82-83% pour la plupart des actifs), les contrats intelligents de liquidation d'Aave se déclenchent automatiquement. Les liquidateurs - des acteurs spécialisés qui surveillent le système à la recherche d'opportunités de liquidation - peuvent acheter le collatéral de l'emprunteur à prix réduit (généralement 5-10%) et l'utiliser pour rembourser le prêt.

Le liquidateur réalise un profit grâce au rabais. Le protocole reste solvable parce que les prêts sont remboursés. L'emprunteur perd son collatéral mais au moins sa dette est effacée. C'est un système remarquablement élégant - et lors du pire événement de liquidation de l'histoire des crypto-monnaies, il a parfaitement fonctionné.

C'est un signal de maturité massif pour le DeFi. Lors de crashs précédents, les protocoles DeFi ont accumulé des mauvaises dettes significatives parce que les liquidations ne pouvaient pas être traitées assez rapidement ou que les liquidateurs n'étaient pas correctement incités. En octobre 2025, le système a tenu.

MakerDAO : Stabilité du DAI à travers la Tempête

Le stablecoin DAI de MakerDAO - le plus grand stablecoin décentralisé avec plus de $5.36 milliards en circulation - a fait face à un test critique. Le DAI maintiendrait-il son ancrage au dollar pendant la cascade de liquidations ? La réponse : absolument.

Tout au long de la chute, le DAI a été échangé dans une fourchette de $0.9992 à $1.0005. C'est essentiellement un maintien parfait de l'ancre. Pour comparaison, lors du crash COVID de mars 2020, le DAI s'est brièvement décroché à $1.09 alors que le système peinait à traiter les liquidations et que le prix de l'ETH chutait si rapidement que le système d'oracle présentait un décalage.

En octobre 2025, aucun problème de ce type n'a émergé. Le système de Liquidation 2.0 de MakerDAO, qui a remplacé l'ancien mécanisme basé sur les enchères par un modèle d'enchères hollandaises plus efficace, a traité les liquidations de manière fluide. Le modèle de surcollatéralisation du protocole s'est avéré robuste même pendant un stress extrême.

Aucune mauvaise dette n'a été accumulée. Le système a maintenu sa solvabilité. Et, surtout pour la stabilité de l'écosystème, les détenteurs de DAI n'ont jamais paniqué - il n'y a pas eu de ruée sur les rachats, pas de spirale de décrochement, pas de contagion vers d'autres stablecoins.

Compound : Le Mécanisme d'Absorption Fonctionne

Compound, l'un des protocoles de prêt DeFi originaux, a fait évoluer son mécanisme de liquidation au cours des récentes versions. Compound III a introduit un mécanisme "d'absorption" où les positions emprunteuses en difficulté sont transférées au protocole lui-même, qui met ensuite aux enchères le collatéral.

Les données historiques montrent que Compound a traité environ $80 millions en liquidations lors de périodes de stress de marché comparables. Bien que les chiffres exacts des 10-11 octobre n'étaient pas immédiatement disponibles, les données en chaîne n'ont montré aucune accumulation de mauvaise dette inhabituelle ou de détresse du protocole.

L'avantage du mécanisme d'absorption est qu'il ne dépend pas des liquidateurs externes pour agir rapidement. Le protocole lui-même prend possession des positions en difficulté et peut gérer le désengagement de manière plus systématique. Lors d'une chute, cela offre plus de stabilité que

### Systèmes oracle : L'infrastructure critique qui n'a pas échoué

Peut-être le test d'infrastructure le plus critique était-il celui des systèmes oracle - spécifiquement Chainlink, qui fournit des flux de prix pour la grande majorité des protocoles DeFi.

Si les oracles échouent à mettre à jour les prix avec précision lors de volatilité extrême, les conséquences sont catastrophiques. Les protocoles prennent des décisions concernant les liquidations en se basant sur les prix des oracles. Si ces prix sont obsolètes ou inexacts, les protocoles liquident soit trop tôt (injuste pour les utilisateurs), soit trop tard (accumulation de mauvaise dette).

Pendant le crash des 10-11 octobre, le réseau oracle de Chainlink a fonctionné sans échecs ni retards significatifs. Les flux de prix se sont mis à jour en continu, fournissant des données précises aux protocoles même lors de la volatilité maximale quand les prix étaient mis à jour plusieurs fois par seconde.

Cela a une importance énorme. Chainlink soutient plus de 93 milliards de dollars en valeur sur chaîne à travers 60+ blockchains et des milliers de contrats intelligents. Un échec lors du plus grand événement de liquidation jamais vu aurait pu être désastreux - potentiellement causer des échecs en cascade à travers tout l'écosystème DeFi.

Le fait que cela ait fonctionné parfaitement est une validation majeure de l'architecture décentralisée des oracles. Les flux de prix centralisés ont des points de défaillance uniques. Les réseaux oracles décentralisés ont prouvé qu'ils pouvaient gérer un stress extrême.

### Performance des DEX : Uniswap et Curve résistent

Les échanges décentralisés ont fait face à leurs propres défis : les fournisseurs de liquidité retireraient-ils leur liquidité pendant la panique ? Les teneurs de marché automatisés subiraient-ils des pertes catastrophiques ? Le glissement deviendrait-il si sévère que les DEX seraient inutilisables ?

Uniswap, le plus grand DEX, a maintenu sa part de marché de 50-65 % du volume hebdomadaire pendant tout le crash. Son modèle de liquidité concentrée (introduit dans v3 et affiné dans v4) signifiait que les fournisseurs de liquidité avaient positionné leur capital efficacement autour des fourchettes de prix actuelles.

Lorsque les prix ont bougé violemment, les LP ont fait face à une perte impermanente - la conséquence inévitable de fournir de la liquidité lors de la volatilité. Mais le système est resté fonctionnel. Les traders pouvaient encore exécuter des swaps. La liquidité n'a pas complètement disparu.

Curve Finance, conçu spécifiquement pour les swaps de stablecoin et d'actifs corrélés, a maintenu son rôle de colonne vertébrale de liquidité de DeFi. Avec 2.48-2.61 milliards de dollars en TVL, l'algorithme StableSwap de Curve a maintenu le glissement minimal sur les paires stables tout au long du chaos.

Aucun déséquilibre majeur des pools DEX n'a été rapporté. Aucune exploitation de contrat intelligent n'a émergé pendant la confusion. L'infrastructure des échanges décentralisés - construite sur des contrats intelligents immuables et une formation de marché automatisée - s'est révélée robuste.

### Hyperliquid : le DEX qui a fait l'histoire (et quelqu'un de riche)

Hyperliquid, un échange décentralisé de futures perpétuels, a enregistré la plus grosse liquidation unique d'un DEX dans l'histoire : une position longue de 203 millions de dollars en ETH/USDT. D'autres liquidations dans la gamme de 15-20 millions de dollars ont également été traitées via la plateforme.

Mais voici où les choses deviennent intéressantes - et potentiellement douteuses. Un trader baleine sur Hyperliquid a ouvert plus de 1 milliard de dollars en positions courtes quelques heures avant l'annonce des tarifs de Trump. Lorsque le marché s'est effondré, ce trader aurait réalisé un profit d'environ 190-200 millions de dollars.

Le timing était suspicieusement parfait. Ce trader avait-il une connaissance préalable de l'annonce de Trump ? Était-ce simplement une chance incroyable ? Ou une analyse sophistiquée du positionnement du marché et des dynamiques de la guerre commerciale ?

Nous ne savons pas. Mais quand quelqu'un gagne 200 millions de dollars sur un trade avec un timing si précis, les gens se posent des questions.

## La Surprise des Stablecoins : Des Pegs Parfaits Pendant le Chaos

Si vous êtes dans la crypto depuis un moment, vous vous souvenez des paniques des stablecoins. Vous vous souvenez lorsque Tether a décroché à 0.90 $ en 2018. Vous vous souvenez que l'USDC est tombé à 0.87 $ pendant la crise de la Silicon Valley Bank en mars 2023. Vous vous souvenez de l'effondrement de Terra/UST où un "stablecoin" à 1 $ est tombé à 0.10 $ en quelques jours.

Donc, lorsque le plus grand événement de liquidation dans l'histoire de la crypto a frappé les 10-11 octobre, tout le monde surveillant les stablecoins était nerveux. L'USDT tiendrait-il ? L'USDC craquerait-il ? Les traders paniqués se précipiteraient-ils pour racheter des milliards de stablecoins, créant une ruée bancaire qui pourrait détruire tout l'écosystème ?

Rien de cela n'est arrivé.

### USDT : Peg Parfait, Volume Massive

L'USDT de Tether, avec une capitalisation boursière de 177-179 milliards de dollars, a maintenu son peg au dollar parfaitement tout au long du crash. Le token a été échangé dans une fourchette étroite autour de 1.00 $ avec une déviation minimale - exactement ce qu'un stablecoin devrait faire.

Mais voici ce qui est remarquable : le volume de transactions a explosé de 152 % pour dépasser 328 milliards de dollars en volume sur 24 heures. Réfléchissez à ce que cela signifie. Pendant le crash, les traders ne rachetaient pas l'USDT - ils l'achetaient.

C'était un comportement de fuite vers la sécurité. Alors que le Bitcoin et l'Ethereum s'effondraient, les traders ont vendu leurs actifs volatils et ont conservé le produit en USDT. C'est exactement ce pour quoi les stablecoins sont conçus : fournir un refuge sûr, libellé en dollars, pendant la volatilité cryptographique.

La hausse du volume de l'USDT a effectivement augmenté la demande pour le token au lieu de déclencher des rachats. Plus de demande signifie plus de pression d'achat, ce qui dans tous les cas aide à soutenir le peg plutôt que de le menacer.

Les réserves de Tether - qui comprennent maintenant 113 milliards de dollars en titres du Trésor américain - ont fourni la confiance que les rachats pourraient être honorés si nécessaire. L'entreprise a constamment publié des attestations montrant une sur-collatéralisation. Pendant le crash, personne n'a remis en question la capacité de Tether à honorer les rachats.

### USDC : Le Moment de Validation de Circle

L'USDC de Circle, avec une capitalisation boursière de 74-75 milliards de dollars, a maintenu son peg encore plus étroitement que l'USDT. Tout au long du crash, l'USDC a été échangé dans une fourchette de 0.9998 à 1.0005 $. C'est essentiellement parfait.

Le volume a augmenté de 167 % pour dépasser les 51+ milliards de dollars - encore une fois, démontrant un comportement de fuite vers la sécurité plutôt qu'une panique de rachat.

Pour Circle, ce fut un moment de validation. L'entreprise avait fait face à des questions existentielles lors de la crise de SVB en mars 2023, lorsque 3.3 milliards de dollars des réserves de l'USDC étaient piégées dans la Silicon Valley Bank pendant un week-end. L'USDC a décroché à 0.87 $ alors que la panique se répandait quant à la capacité de Circle à honorer les rachats.

Cette crise a conduit Circle à restructurer entièrement ses réserves en bons du Trésor américain détenus par des dépositaires séparés. Pas de dépôts bancaires. Pas d'obligations d'entreprise. Juste les actifs les plus sûrs et les plus liquides du monde.

Le crash d'octobre 2025 a prouvé que la stratégie fonctionnait. Lorsque la crypto a fait face à son pire événement de liquidation jamais vu, les détenteurs d'USDC n'ont pas paniqué. Ils ont fait confiance aux réserves. Le peg a tenu.

### Pourquoi 2025 Était Différent

Le contraste frappant entre la stabilité des stablecoins en 2025 et les crises précédentes révèle à quel point le marché a mûri :

Qualité Meilleure des Réserves : Tether et Circle détiennent maintenant principalement des bons du Trésor américain - les actifs les plus liquides et sûrs du monde. En 2018, les réserves de Tether étaient floues et incluaient du papier commercial et d'autres actifs discutables. En 2025, la transparence et la qualité sont nettement améliorées.

Clarté Réglementaire : La Loi GENIUS, adoptée en juillet 2025, a établi le premier cadre fédéral complet pour les stablecoins. Les émetteurs connaissent les règles. Les régulateurs ont une surveillance claire. L'ambiguïté juridique qui a créé la panique les années précédentes a été largement résolue.

Maturité du Marché : Le marché des stablecoins a grandi pour atteindre près de 300 milliards de dollars à travers plusieurs émetteurs. Une liquidité plus profonde, plus d'arbitragistes, une meilleure infrastructure de tenue de marché - tout contribue à la stabilité du peg pendant le stress.

Dynamique de Fuite vers la Sécurité : En 2018-2023, les paniques des stablecoins provenaient souvent de craintes concernant l'effondrement de la crypto elle-même. En 2025, le crash a été déclenché par des facteurs macro externes (tarifs). Les traders voulaient sortir de leurs positions cryptographiques volatiles mais rester dans des équivalents en crypto-dollars. Cela signifiait acheter des stablecoins, pas les racheter.

Le crash d'octobre 2025 a été le test de résistance dont les stablecoins avaient besoin pour prouver qu'ils fonctionnaient en temps de crises réelles. Ils ont réussi.

## L'Argent Institutionnel : L'Euphorie Pré-Crash et les Questions Post-Crash

L'histoire de l'adoption institutionnelle de 2024-2025 avait été le récit définisseur du Bitcoin. L'ETF IBIT de BlackRock est devenu l'un des lancements d'ETF les plus réussis de l'histoire. Les fonds de pension ont commencé à allouer à la crypto. Les trésoreries d'entreprise ont acheté du Bitcoin. La crypto avait "réussi".

Puis est venu le 10 octobre.

### Le Tsunami d'Entrées dans les ETF

Avant le crash, l'argent institutionnel affluait dans la crypto - particulièrement à travers les ETF Bitcoin et Ethereum.

ETFs Bitcoin :

- Octobre a commencé en fanfare : 3.5 milliards de dollars en entrées nettes dès les quatre premiers jours de trading

- 7 octobre : le seul IBIT de BlackRock a enregistré 899.47 millions de dollars en entrées en une seule journée

- 8 octobre : les ETF Bitcoin ont collectivement vu 1.21 milliard de dollars en entrées nettes

- Cumulé depuis le début de l'année jusqu'au 9 octobre : 25.9 milliards de dollars en entrées cumulées

- Le IBIT de BlackRock a franchi 800,000 BTC en actifs (environ 97 milliards de dollars) le 8 octobre

ETFs Ethereum :

- Les entrées en octobre jusqu'au 6 octobre : 621.4 millions de dollars au total

- Plus du double des 287.5 millions de septembre

- Actifs nets cumulés à travers tous les ETF Ethereum : 29.72 milliards de dollars

Ce n'étaient pas des chiffres de détail. C'était du capital institutionnel - fonds de pension, fonds spéculatifs, family offices, RIAs allouant le capital de clients. De l'argent réel d'institutions réelles construisant de vraies positions.

Et le timing était catastrophiquement mauvais.

### 9 octobre : Le Signe d'Avertissement que Tout le Monde a Ignoré

Le 9 octobre - le jour avant le crash - quelque chose d'intéressant s'est produit. Les ETF Bitcoin ont enregistré 197.68 millions de dollars en entrées. Solide, mais bien en deçà des chiffres récents. Mais les ETF Ethereum ont raconté une autre histoire : 8.54 millions de dollars en sorties, brisant une série de huit jours d'entrées.

Était-ce un signal d'avertissement ? Les investisseurs institutionnels sophistiqués se retiraient-ils discrètement tandis que le détail continuait à acheter ?

Nous ne le saurons jamais avec certitude. Mais rétrospectivement, cette inversion de flux sur les ETF Ethereum semble présciente.

### Le Problème de Timing du Week-end

Lorsque Trump a lâché sa bombe tarifaire à 17h08 un vendredi, les marchés traditionnels étaient fermés. Plus important encore, les marchés des ETF étaient fermés. Aucun achat institutionnel ne pouvait entrer pour soutenir**Contenu / Content (en):**

Les prix, même si les institutions le voulaient.

Le BlackRock's IBIT, qui venait de dépasser les 97 milliards de dollars d'actifs, a regardé impuissant alors que Bitcoin chutait de 12%. Aux plus bas niveaux de samedi, cet AUM avait diminué à environ 87-90 milliards de dollars. Le FBTC de Fidelity, le HODL de VanEck, tous les ETF Bitcoin au comptant - ont tous subi des pertes de papier similaires.

Mais ils ne pouvaient rien y faire. Pas de trading. Pas de rééquilibrage. Pas d'achat de la baisse. Juste regarder.

Les ETF Ethereum ont rencontré le même problème. À partir d'actifs cumulés de 29,72 milliards de dollars, des pertes estimées à 16 % auraient réduit l'AUM à environ 25 milliards de dollars aux plus bas niveaux du crash.

### La Question du Lundi

La question la plus importante pour la trajectoire des prix du Bitcoin dans la semaine suivant le crash est simple : Que feront les investisseurs institutionnels lundi matin lorsque les marchés rouvriront ?

Trois scénarios :

Scénario 1 : Vente Panique

Si les institutions considèrent que la situation tarifaire change fondamentalement le profil de risque des crypto-monnaies et décident de réduire leur exposition, nous pourrions voir des sorties massives d'ETF lundi. Des milliards quittant les ETF Bitcoin et Ethereum ajouteraient une énorme pression de vente et pourraient potentiellement entraîner une nouvelle baisse.

Cela semble peu probable étant donné la cause macro du crash, mais c'est possible si les responsables des risques institutionnels ordonnent une réduction de l'exposition aux actifs volatils.

Scénario 2 : Maintien de la Position

Les institutions pourraient simplement ne rien faire - reconnaître la perte mais maintenir les objectifs d'allocation et considérer le crash comme une volatilité macro temporaire. Cela se traduirait probablement par des sorties modestes alors que certaines mains faibles sortent, équilibrées par quelques achats opportunistes.

C'est probablement le cas de base. La plupart des institutions ont des objectifs d'allocation définis et ne font pas de changements majeurs basés sur la volatilité à court terme.

Scénario 3 : Acheter à la Baisse

Si les institutions considèrent que Bitcoin à 105 000 $ - 110 000 $ est un point d'entrée attractif - surtout si elles croient que la situation tarifaire sera finalement résolue - nous pourrions voir des afflux renouvelés. "Buy fear" est une stratégie institutionnelle classique.

C'est le cas haussier. Si le BlackRock's IBIT enregistre plus de 500 millions de dollars d'afflux net lundi, cela signalerait la confiance institutionnelle et pourrait probablement soutenir une reprise.

Les données de flux des ETF du lundi 13 octobre seront le point de données de marché le plus important de la semaine.

## Silence Réglementaire : Le Chien qui n'a Pas Aboyé

Alors que l'après-midi du samedi se transformait en soirée le 11 octobre, quelque chose de remarquable se produisait - ou plus précisément, ne se produisait pas.

Malgré le plus grand événement de liquidation de l'histoire des crypto-monnaies, effaçant 19 milliards de dollars de positions et affectant 1,6 million de comptes de traders, aucune grande agence de réglementation américaine n'avait émis de déclaration publique.

La Securities and Exchange Commission ? Silencieuse.

La Commodity Futures Trading Commission ? Rien.

Le Département du Trésor ? Aucun commentaire.

La Maison Blanche ? Silence radio.

Le Congrès ? Pas un mot.

Les principaux régulateurs internationaux en Europe et en Asie ? Également silencieux.

### Pourquoi le Silence est Important

Comparez cela avec les précédentes crises majeures de crypto :

Effondrement de FTX (novembre 2022) :

- La SEC a annoncé une enquête dans les 48 heures

- La CFTC a émis une déclaration sur la protection des fonds des clients

- Des auditions au Congrès ont été annoncées dans la semaine

- Les régulateurs internationaux ont émis des avertissements

Effondrement de Terra/Luna (mai 2022) :

- La Secrétaire au Trésor Janet Yellen a témoigné devant le Congrès sur les risques des stablecoins

- La SEC a élargi son autorité d'enquête

- Plusieurs régulateurs d'État ont lancé des enquêtes

Krach de mars 2020 lié au COVID :

- La Fed a émis des déclarations sur la stabilité financière

- Coordination de plusieurs agences sur le soutien du marché

- Actions du Congrès sur les secours économiques

Pourtant, en octobre 2025, après un événement de liquidation de 19 milliards de dollars - rien.

### Cinq Raisons du Silence Réglementaire

1. Timing du Weekend

Le crash s'est produit du vendredi soir au samedi matin. Les bureaux gouvernementaux sont fermés. Le personnel est chez lui avec sa famille. Les réponses d'urgence prennent du temps à coordonner.

Cela dit, l'effondrement de FTX s'est également produit un vendredi et les régulateurs ont émis des déclarations dès le lundi. L'excuse du week-end ne va que si loin.

2. Fermeture du Gouvernement

Le gouvernement fédéral américain est entré en fermeture le 1er octobre 2025 en raison d'une impasse budgétaire. Beaucoup d'agences fonctionnaient avec des équipes réduites, ne gérant que les fonctions essentielles.

L'analyse réglementaire des événements du marché crypto n'est probablement pas "essentielle" au sens légal, même si une liquidation de 19 milliards de dollars semble assez essentielle pour les 1.6 million de personnes qui ont été liquidées.

3. Attribution à la Politique Commerciale

Le crash a été déclenché par l'annonce tarifaire du Président Trump - une action de politique gouvernementale délibérée. Ce n'était pas de la fraude. Ce n'était pas une défaillance de l'échange. Ce n'était pas une manipulation du marché.

Quand la propre politique du gouvernement cause un krach de marché, que sont censés dire les régulateurs ? "Nous enquêtons sur l'impact de marché de la décision de notre patron"? C'est gênant.

4. Administration Pro-Crypto

L'administration Trump s'est positionnée comme explicitement pro-crypto :

- La présidente par intérim de la CFTC, Caroline Pham, a annoncé un "Crypto Sprint" le 1er août 2025 axé sur "faire de l'Amérique la capitale mondiale de la crypto"

- Le président de la SEC, Paul Atkins, a établi une Task Force Crypto dirigée par le commissaire Hester Peirce avec pour mission de "soutenir l'innovation"

- Le Secrétaire au Trésor, Scott Bessent, a prononcé un discours le 30 juillet sur "Construire l'Âge d'Or de la Crypto"

- Trump a signé un décret le 6 mars établissant une Réserve Stratégique de Bitcoin

Quand vos priorités politiques incluent la promotion de l'adoption de la crypto, critiquer publiquement l'industrie lors d'une crise - même de cette ampleur - crée des visuels gênants.

5. L'Infrastructure a Tenu

Peut-être plus important encore : malgré 19 milliards de dollars de liquidations, l'infrastructure du marché crypto a principalement fonctionné.

Les principales bourses sont restées opérationnelles. Pas d'effondrements de type Mt. Gox. Pas de fonds de clients manquants. Pas d'insolvabilités de bourses. Les stablecoins ont maintenu leurs ancrages. Les protocoles DeFi ont traité les liquidations sans accumuler de mauvaise dette. Les systèmes d'oracle ont fonctionné sans échecs.

Oui, 1,6 million de personnes ont perdu de l'argent. Oui, c'était brutal. Mais d'un point de vue stabilité systémique - qui est ce qui intéresse finalement les régulateurs - le système a absorbé le choc et a continué à fonctionner.

Quand tout s'effondre, les régulateurs doivent intervenir. Quand tout fonctionne (même si c'est moche), peut-être qu'ils ne le font pas.

### Ce que les Régulateurs Pensent Probablement (Mais ne Disent Pas)

Derrière les portes closes, vous pouvez imaginer les conversations réglementaires :

Le Cas Haussier (Régulateurs Pro-Crypto) :

"Le marché a fonctionné. Les personnes utilisant un effet de levier excessif ont été liquidées - c'est exactement ce qui est censé se passer. Les stablecoins ont tenu leurs ancrages. Les échanges ont traité les commandes. Les protocoles DeFi sont restés solvables. Cela prouve que l'infrastructure crypto est suffisamment mature pour gérer le stress."

Le Cas Baissier (Régulateurs Sceptiques) :

"1,6 million de personnes ont perdu leur argent en huit heures parce que les échanges proposent un effet de levier de 200x et personne ne les arrête. C'est du capitalisme de casino. Nous avons besoin de limites de position, de restrictions sur l'effet de levier, et de coupe-circuits."

Le Milieu Pragmatiste :

"C'est un gâchis de 19 milliards de dollars déclenché par des facteurs macro, mais aucun risque systémique n'a émergé. Nous surveillerons pour tout retombée retardée - insolvabilités d'échange, échecs de protocoles DeFi, stress sur les stablecoins. Si ceux-ci émergent, nous agirons. Sinon, ce n'était qu'une leçon coûteuse sur l'effet de levier."

Sur la base du silence, il semble que le milieu pragmatique l'emporte.

## Structure de Marché : Ce qui a Cassé et Ce qui a Tenu

Le crash du 10-11 octobre a fourni le test de stress le plus intense que les marchés crypto aient jamais vécu. 19 milliards de dollars de liquidations sont sans précédent. Alors, que révèle cela sur la structure du marché - les forces, les faiblesses et les vulnérabilités des marchés crypto en 2025 ?

### Ce qui a Cassé : Faiblesses Critiques Exposées

1. L'Exces de Levier Reste Systémique

Malgré tous les crashs précédents, malgré chaque "leçon apprise", les échanges offrent encore 100-200x de levier sur les contrats à terme Bitcoin et Ethereum. C'est insensé.

Les taux de financement au-dessus de 8% avant le crash - contre des taux normaux de 0,01-0,03% - montraient un positionnement extrême. Quand 87 % des liquidations sont des positions longues, ce n'est pas un marché diversifié. C'est un commerce encombré prêt à exploser.

Le chiffre de 19 milliards de dollars représente environ 20 % de l'intérêt ouvert total des dérivés étant contraint de se fermer en moins de 24 heures. Réfléchissez-y. Un cinquième de toutes les positions de levier dans l'ensemble du marché crypto a été éliminé en une journée.

Aucun autre marché financier n'opère avec un effet de levier aussi extrême disponible pour les traders de détail. Vous ne pouvez pas obtenir un effet de levier de 100x sur l'action d'Apple. Vous ne pouvez pas obtenir un effet de levier de 200x sur l'or. Le fait que les échanges crypto proposent cela c'est habiliter le jeu, pas le trading.

2. Fragmentation de la Liquidité et Vulnérabilité du Weekend

Le crash s'est produit du vendredi soir au samedi - le pire moment possible. Les marchés traditionnels fermés. Les marchés des ETF fermés. Le soutien d'achat institutionnel complètement absent.

La liquidité restante était mal fragmentée à travers des dizaines d'échanges avec des carnets d'ordres qui ont disparu pendant les ventes de pointe. La profondeur moyenne du carnet d'ordres pour les altcoins principaux est généralement de seulement 1 à 5 millions de dollars dans 2 % du marché médian. Pendant le crash, cette profondeur s'est effondrée à une fraction - peut-être 200 000 à 500 000 dollars sur les jetons plus petits.

Quand les carnets de commandes sont si minces, la pression de vente provoque des mouvements de prix spectaculaires. Un ordre de vente de 1 million de dollars dans des conditions normales pourrait déplacer le prix de 0,5 %. Pendant le crash, le même ordre a déplacé les prix de 5 à 10 %.

Les teneurs de marché ont réduit pour gérer leur risque, créant un vide de liquidité exactement quand la liquidité était la plus nécessaire. C'est rationnel de leur point de vue - vous ne voulez pas attraper un couteau qui tombe quand vous ne pouvez pas couvrir votre exposition - mais cela transforme les corrections normales en crashs.

3. Contagion de Marge Croisée

Binance a connu des événements de déclassement dramatiques et brefs dans plusieurs actifs pendant le crash :

- USDE (dollar synthétique d'Ethena) est tombé à 0,6567$

- BNSOL (jeton Solana enveloppé de Binance) est tombé à 34,9$ de 211+

- WBETH (Beacon Eth enveloppé) a atteint 430,65$ de 3700+

Ce n'étaient pas des effondrements d'actifs réels. Ils étaient des artefacts de liquidations de marge croisée où les traders utilisant un compte pour marger plusieurs actifs... **Content:**

**Les positions ont vu tout être liquidé simultanément lorsque Bitcoin a chuté.**

Lorsque Bitcoin chute et déclenche un appel de marge, la bourse liquide non seulement votre position BTC mais aussi votre ETH, SOL, BNB, et tout autre actif détenu dans ce compte. Si vous détenez un actif relativement illiquide enveloppé comme WBETH, forcer la vente dans des carnets d'ordres peu fournis crée des déséquilibres de prix.

Cette contagion de marge croisée est dangereuse car elle propage le stress d'un actif à travers des portefeuilles entiers, amplifiant ainsi la volatilité à l'échelle du marché.

**4. Potentiel de manipulation par des baleines**

La baleine Hyperliquid qui a ouvert plus de 1 milliard de dollars en positions courtes juste avant l'annonce des tarifs de Trump et a profité de ~190-200 millions de dollars soulève de sérieuses questions.

Était-ce :

- Un timing incroyable et une analyse sophistiquée de la dynamique de la guerre commerciale ?

- Une connaissance préalable de l'annonce de Trump (délit d'initié) ?

- Une manipulation où la baleine a d'une manière ou d'une autre influencé le timing ?

Nous ne savons pas. Mais quand quelqu'un gagne 200 millions de dollars avec un timing aussi précis, cela érode la confiance en l'équité du marché. Les traders particuliers qui ont été liquidés pourraient raisonnablement se demander : le marché est-il truqué contre nous ?

### Ce qui a résisté : signes de maturité

Malgré ces faiblesses, plusieurs composants critiques de l'infrastructure crypto ont passé le test de résistance.

**1. L'infrastructure des bourses est restée opérationnelle**

Cela ne peut être surestimé : malgré le traitement de 19 milliards de dollars en liquidations forcées en moins de 24 heures, les principales bourses centralisées sont restées opérationnelles.

Binance, Coinbase, Kraken, Bybit, OKX - toutes ont traité des milliards en ordres sans effondrements catastrophiques. Les systèmes étaient sous tension mais n'ont pas cédé. Les fonds des clients sont restés séparés et sécurisés. Pas d'effondrement de type Mt. Gox. Pas de fraude de type FTX révélée.

Oui, il y a eu de brèves interruptions et une latence élevée lors des volumes de pointe. Oui, certains utilisateurs n'ont pas pu accéder à leurs comptes pendant quelques minutes. Mais l'infrastructure de base a tenu. C'est un immense accomplissement compte tenu de la pression sans précédent.

**2. Les protocoles DeFi ont prouvé leur résilience**

Aave a traité plus de 210 millions de dollars en liquidations sans aucune dette irrécupérable. MakerDAO a maintenu l'ancrage du DAI tout au long. Les systèmes de Compound ont fonctionné comme prévu. Les oracles de Chainlink ont fourni des données de prix précises et à temps sans échecs.

Ce ne sont pas des accomplissements anodins. Les protocoles de prêt basés sur des contrats intelligents ont fait face à un test qui les aurait détruits en 2020-2021. En 2025, ils ont réussi.

La transparence de DeFi mérite aussi d'être soulignée. Chaque liquidation est visible sur la blockchain. Chaque transaction est vérifiable. Lorsqu'une bourse centralisée rapporte des données de liquidation, vous vous fiez à leurs chiffres. Quand les protocoles DeFi liquident des positions, vous pouvez le vérifier vous-même sur Etherscan.

**3. La stabilité des stablecoins était parfaite**

USDT et USDC ont maintenu leur ancrage au dollar tout au long du plus grand événement de liquidation de l'histoire de la crypto. C'est un changeur de jeu.

Si les stablecoins avaient perdu leur ancrage - si l'USDT était tombé à 0,90 $ ou l'USDC à 0,85 $ - la contagion aurait été catastrophique. La panique se serait auto-alimentée. L'ensemble de l'écosystème crypto aurait pu faire face à une crise existentielle.

Au lieu de cela, les stablecoins ont rempli leur but conçu : fournir un havre de stabilité pendant la volatilité. Les traders ont vendu du Bitcoin et conservé l'USDT. Vendu de l'Ethereum et conservé l'USDC. Le comportement de fuite vers la sécurité a en fait augmenté la demande de stablecoins plutôt que de déclencher des rachats.

Cela valide des années de développement d'infrastructure, d'améliorations de la gestion des réserves et de clarté réglementaire grâce à la loi GENIUS.

**4. Pas de contagion vers la finance traditionnelle**

Le crash crypto est resté contenu au sein de la crypto. Aucune grande banque n'a subi de pertes dues à une exposition crypto. Aucun fonds de couverture n'a annoncé d'explosions. Aucun fonds de pension n'a nécessité de renflouements.

Les marchés financiers traditionnels ont connu de la volatilité à cause des nouvelles sur les tarifs elles-mêmes, mais les problèmes de la crypto sont restés dans la crypto. Cette décorrélation - ou plus exactement, l'absence de contagion - montre que l'intégration de la crypto dans la finance traditionnelle n'a pas encore créé de risques systémiques.